KALKULACE CEN PRICE CALCULATION. Vítězslav Meloun 1

|

|

|

- Michaela Mašková

- před 8 lety

- Počet zobrazení:

Transkript

1 KALKULACE CEN PRICE CALCULATION Vítězslav Meloun 1 1 ÚVOD Přesnost ocenění je závislá na celé řadě faktorů, nicméně v základu se odvíjí od fáze, ve které se cena stavebního díla odhaduje: investiční záměr studie projekt k územnímu řízení projekt pro stavební povolení tendrová dokumentace realizační projektová dokumentace změny a dodatky Tab. 1) Klasifikace přesnosti (R. L. Peurifoy, G. D. Oberlender) Úrověň Definice projektu Užití účel ocenění Očekávaná přesnost I 1 až 5 % studie - 50 až 100 % II 10 až 40 % rozpočet - 5 až 25 % III 30 až 70 % nabídka - 3 až 10 % Každopádně je nepříjemné, když další zpřesňování ceny rozpočtem či detailní kalkulací vede na výrazně vyšší cenu než jakou signalizovaly první koncepční odhady. Určení ceny na základě zpracovaného položkového rozpočtu je asi nejběžnějším postupem od okamžiku, kdy o budoucí stavbě začínáme tušit více, než jen základní obrysy a jakousi základní charakteristiku danou účelovými jednotkami. Čím je pro nás vlastně položkový rozpočet? je to určitý standard se kterým se poměřují skutečné náklady na provedení díla je to technický dokument, který definuje cenu nebo nejpravděpodobnější rozptyl ceny díla či jeho části založený na dohodnutém rozsahu prací, na základních principech tvorby cen, ale také na jisté míře neurčitosti nákladových složek ceny je to manažerský nástroj (pomůcka) poskytující základ pro přípravu stavby, fakturaci a pro nákladové a časové řízení 1 Vítězslav Meloun, Ing., Callida, s.r.o., Štětkova 18, Praha 4, , meloun@callida.cz

2 Pokud se podíváme ještě jednou na kalkulační vzorec, je zřejmé, že pro nákladové řízení jsou podstatné stavbou ovlivnitelné přímé náklady a výrobní režie včetně nákladů na zařízení staveniště. Používání ceníků a katalogů nabitých položkami svádí zpracovatele rozpočtu spoléhat na jakousi zaručenou správnost těchto pomůcek, navíc rok co rok a nebo ještě častěji aktualizovaných. Nicméně je třeba mít stále na paměti, že se jedná jen a jen o ceny teoretické, mnohdy skladbou nákladů na hony vzdálené technologiím, skutečným nákladům a úrovni řízení té které stavební firmy. 2 KALKULAČNÍ VZOREC Struktura kalkulačního vzorce by se snad mohla zdát notoricky známá a její uvádění by mohlo být považováno za nošení dříví do lesa. Nicméně je faktem, že se neustále setkáváme s rozpočtáři, jimž jednotlivé složky kalkulačního vzroce nejsou až tak zcela jasné a poskládat správně celý kalkulační vzorec je nad jejich síly. Dle mého soudu je to dojisté míry tím, že za celou svou praxi využívají pro tvorbu rozpočtů a pro výpočet ceny staveb ceníky či katalogy se směrnými orientačními cenami a již nemají čas či chuť hloubat nad tím, jak je vůbec cena v těchto informačních zdrojích postavena a zda vůbec odráží realitu jejich firmy. Tab. 2) Kalkulační vzorec Hmoty Mzdy Stroje OPN + SZP Subdodávky Režie výrobní Režie správní Zisk (ztráta) Riziko Cena bez daně Daň z přidané hodnoty Cena H M S OPN Sub RV RS Z Ri DPH Přímé zpracovac í náklady (PZN) Přímé náklady (PN) Nepřímé náklady (NN) Zpracovac í náklady Výrobní náklady Vlastní náklady (VN) Přitom mají dnes už prakticky všichni k dispozici nějaký oceňovací program s databází položek včetně skladby přímých nákladů a při sestavení ceny na nějakou konkrétní stavbu není pro ně jistě nijak složité odhalit výši přímých i nepřímých nákladů ze kterých jsou ceny jednotlivých položek postaveny. Pokud využijí naplno své zkušenosti a uplatní pravidlo 80/20 dokážou poměrně rychle upravit rozhodující přímé náklady a věnovat svou pozornost i nepřímým nákladům, zvláště pak výrobní režii a tzv. nákladům spojeným s umístěním stavby. Nejjednodušší, ale také nejméně přesnou je využít pro nasazení režijních nákladů a NUSů procentuální sazby. Daleko zodpovědnější se jeví vzhledem k podmínkám stavby začlenit náklady spojené s umístěním stavby do jednotlivých složek kalkulačního vzorce a provést propočet

3 potřebné výše režijních nákladů včetně zařízení staveniště a tyto náklady začlenit do rozpočtu buďto rozpuštěním přes zvolenou základnu a nebo jako samostatný seznam položek. Ponechám stranou určení přímých nákladů a soustředím se v dalším pouze na náklady nepřímé a zisk. Tyto jsou v teoretických cených zahrnuty formou procentní přirážky ke zvoleným rozvrhovým základnám. Donedávna bylo zvykem vztahovat přirážky režií výhradně k PZN a zisk odvíjet od součtu PZN a režií. Ale to je přeci jen jedna z možností a my jsme se pokusili postavit propočet teoretických cen na odlišných základech. Vedla nás k tomu zkušenost řady stavebních firem a také zkušenosti ze zahraničí, kde se běžně využívají pro přidělení režijních nákladů a zisku jednotlivým položkám jiné základny. A najednou jsme zjistili, že pro řadu lidí je toto řešení velmi překvapivé. V oceňovací databází SCI-Data jsme použili pro výpočet cen stavebních prací kalkulační vzorec, který právě nectí po desetiletí zaběhnuté stereotypy. Je všeobecně známo, že některé ze stavebních prací jsou velmi drahé, do jiných cen se stavební firmy svými náklady zase naopak nevejdou. Pokusili jsme se proto upozornit na to, že právě ten zažitý systém nezdůvodnitelně protěžuje některé stavební práce. Jsou jimi např. zemní práce, bourací práce a demolice, tj. obecně práce s minimálním či žádným podílem materiálu a velkým podílem strojů a těm dohrává neskutečně vysoké režie a více než nádherný 20% zisk. A naopak v pracech, kde je vysoký podíl materiálu a pro které nejsou zapotřebí mechanismy, je kalkulovaný zisk stlačen téměř na nulu. Proč? Protože kdosi stále ještě předpokládá, že když stavební firma nakoupí materiál a prodá jej svému zákazníkovi, pak tak činí zásadně zcela bez zisku. Základnou pro stanovení zisku v ceně stavebních prací je totiž součet přímých zpracovacích nákladů (náklady na mzdy, stroje a ostatní přímé náklady) a režií nikoliv však cena materiálu. Jako příklady uvádím rozbor následujících položek, který srovnává náklady jednotlivých složek kalkulačního vzorce a rozložení nepřímých (režijních) nákladů a zisku podle zažitého systému a při použití rozvrhové základny, kterou používá databáze SCI. Tab. 3) Ukázky rozborů položek Odkopávky nezapažené v hornině tř. 3, objem do 1000 m3 Mzdy + VN sazba [%] základna hodnota [Kč] podíl [%] sazba [%] základna hodnota [Kč] podíl [%] Hmoty Mzdy Stroje OPN SZP 35 M PZN PN RV 49 PZN M 11 21

4 RS 28 PZN M 4 7 NN VN Zisk 20 PZN + NN VN 3 6 Cena PN + NN + Zisk Mzdy a VN Přímé náklady Nepřímé náklady Zisk Bourání konstrukcí ze železobetonu Mzdy + VN sazba [%] základna hodnota [Kč] podíl [%] sazba [%] základna hodnota [Kč] podíl [%] Hmoty Mzdy Stroje OPN SZP 35 M PZN PN RV 49 PZN M RS 28 PZN M NN VN Zisk 20 PZN + NN VN Cena

![základna hodnota [Kč] podíl [%] Hmoty 17 0 17 0 Mzdy 1 156 10 1 156 16 Stroje 3 903 34 3 903 53 OPN SZP 35 M 404 3 404 6 PZN 5 463 47 5 463 75 PN 5 480 47 5](/docs-images/45/10284695/images/page_4.jpg "480 75 RV 49 PZN 2 677 23 91 M 1 052 14 RS 28 PZN 1 530 13 33 M 381 5 NN 4 207 36 1 433 20 VN 9 687 83 6 913 94 Zisk 20 PZN + NN 1 934 17 6 VN 415 6 Cena 11")

5 PN + NN + Zisk Mzdy a VN Přímé náklady Nepřímé náklady Zisk Železobeton nadzákladových nosných zdí tř. C16/20 Mzdy + VN sazba [%] základna hodnota [Kč] podíl [%] sazba [%] základna hodnota [Kč] podíl [%] Hmoty Mzdy Stroje OPN SZP 35 M PZN PN RV 49 PZN M 59 2 RS 28 PZN M 22 1 NN VN Zisk 20 PZN + NN VN Cena PN + NN + Zisk Mzdy a VN Přímé náklady Nepřímé náklady Zisk Základny pro stanovení režií a zisku

![C16/20 Mzdy + VN sazba [%] základna hodnota [Kč] podíl [%] sazba [%] základna hodnota [Kč] podíl [%] Hmoty 2 566 92 2 566 88 Mzdy 65 2 65 2 Stroje 16 1 16 1 OPN SZP 35 M 23 1](/docs-images/45/10284695/images/page_5.jpg "23 1 PZN 104 4 104 4 PN 2 670 96 2 670 92 RV 49 PZN 51 2 91 M 59 2 RS 28 PZN 29 1 33 M 22 1 NN 80 3 81 3 VN 2 750 99 2 751 94 Zisk 20 PZN + NN 37 1 6 VN 165 6 Cena 2 787 100 2")

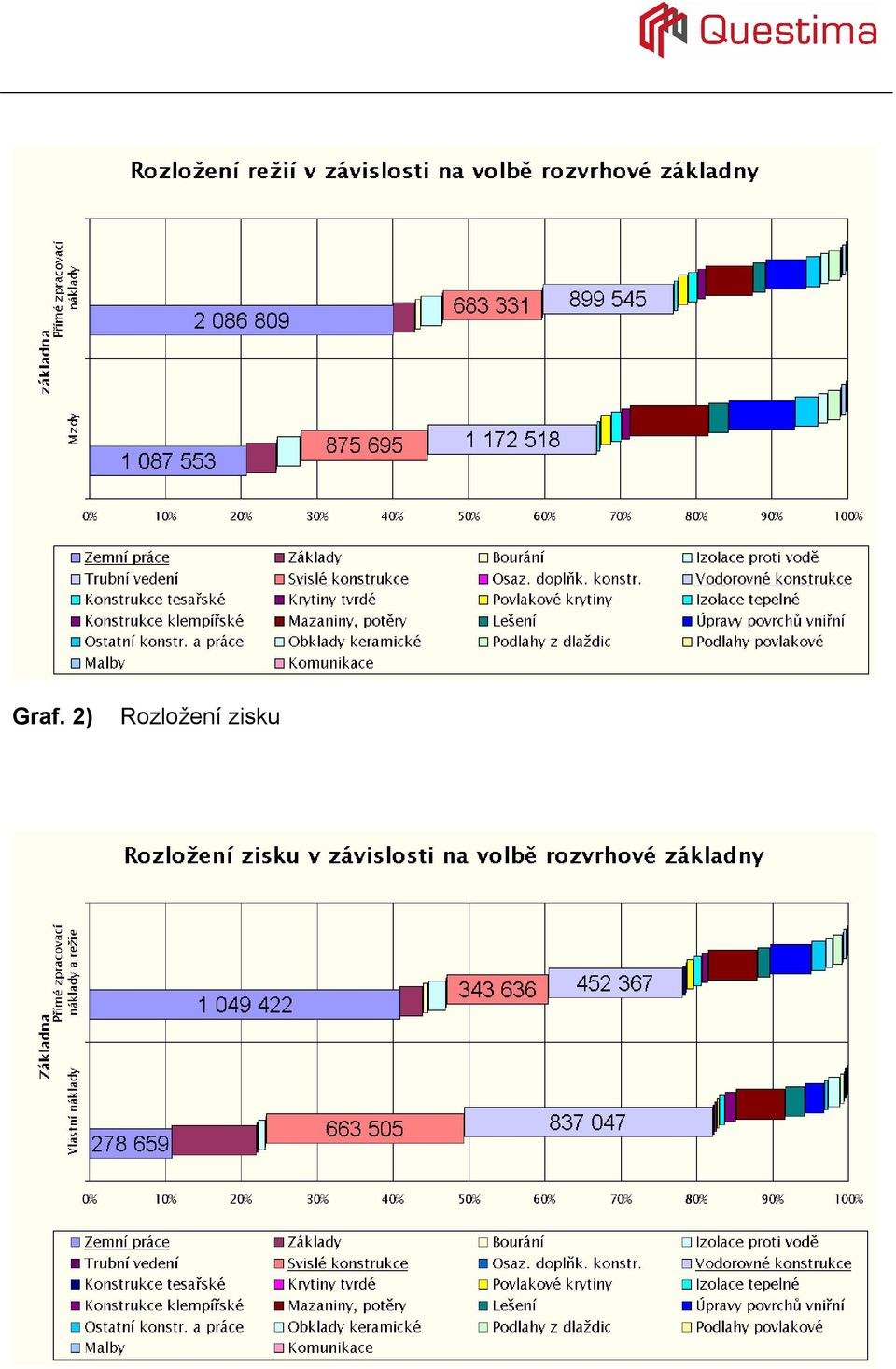

6 klasické řešení režie výrobní: PZN režie správní: PZN (resp. PZN + RV) zisk: PZN + RV + RS nevýhody: vysoký podíl režií v pracech prováděných strojně (demolice, zemní práce) zcela netržní ocenění materiálů (bez zisku) řešení uplatněné v databázi SCI režie výrobní: Mzdy režie správní: Mzdy zisk: PN + RV + RS výhody: stabilní základna režií, navíc shodná se základnou pro zákonné pojistné tržně logický prodej materiálů se ziskem Dále uvádím grafické znázornění rozložení podílu režií a zisku v jednotlivých skupinách prací na konkrétní zakázce vždy pro dvě různé rozvrhové základny, přičemž ale celkový objem režií i zisku zůstává shodný. Mění se pouze, a to velmi výrazně, podíl režií a zisku v konkrétních pracích. Rozložení režií a zisku může vést i ke ztrátám dodavatele. Může se to stát v tom případě, pokud budou ze smlouvy vyloučeny právě ty práce, které přinášejí velký zisk a velký podíl oprávněných režijních nákladů a práce dodavatele se omezí na práce materiálově náročné, které nesou mizivý zisk. Vzhledem k charakteru režijních nákladů a zisku, tj. nemožnosti je vyčíslit na kalkulační jednici, je nutné nějakou rozvrhovou základnu zvolit. Je třeba si však uvědomit, jaký dopad má ta která volba jednak na výši jednotkových cen, ale nejen na ni. Nicméně základním faktem zůstává, že režie a zisk nestačí jen umět správným způsobem rozpouštět, ale je třeba si na ně umět vydělat. Graf. 1) Rozložení režií

7 Graf. 2) Rozložení zisku

8 3 ZÁVĚR Máme zato, že problematice kalkulace cen stavebních prací je třeba věnovat daleko větší pozornost a nespoléhat se v takové míře jen na teoreticky stanovené ceny. Klíčem k efektivitě jsou pak především výsledné kalkulace a korekce vlastních podnikových oceňovacích podkladů. Je třeba sladit kalkulace s účetnictvím, udělat pořádek v členění nákladů, definovat kalkulační vzoerc a zorganizovat účetnictví tak, aby bylo možno kdykoli na požádání sestavit výslednou kalkulaci v členění podle používaného kalkulačního vzorce. LITERATURA [1] PEURIFOY, R.L., OBERLENDER, G.D., Estimating Construction Costs, McGraw-Hill, 2002, ISBN [2] BLAŽEK, J., Ceny a kalkulace ve výstavbě, SKOL Praha, podklady k semináři, 2003 [3] Kalivodová, H., Pivec, F.E., Všeobecné metodické pokyny a zásady kalkulace stavebních prací, Asociace rozpočtářů staveb, 2005 [4] Kalivodová, H., Meloun, V., Oceňování stavebních prací, Callida, s.r.o., podklady pro školení, 2005

Přednáška 1. Náklady ve stavebnictví. Propočet celkových nákladů stavby

Přednáška 1 Náklady ve stavebnictví Propočet celkových nákladů stavby poř.č. datum Před/Cvič Náplň přednášky / cvičení 1 2.10. před Náklady ve stavebnictví (stavební konstrukce a práce, stavební objekt,

Přednáška 1 Náklady ve stavebnictví Propočet celkových nákladů stavby poř.č. datum Před/Cvič Náplň přednášky / cvičení 1 2.10. před Náklady ve stavebnictví (stavební konstrukce a práce, stavební objekt,

CENÍK ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENÍK KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-761 KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky konstrukcí sklobetonových na stavebních

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-761 KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky konstrukcí sklobetonových na stavebních

CENÍK 800-761 KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-761 KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky konstrukcí sklobetonových na stavebních

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-761 KONSTRUKCE SKLOBETONOVÉ A Z POLYKARBONÁTOVÝCH TVÁRNIC I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky konstrukcí sklobetonových na stavebních

KALKULACE CEN ESTIMATE OF COST. Helena Kalivodová 1

KALKULACE CEN ESTIMATE OF COST Helena Kalivodová 1 1 CENA STAVEBNÍHO DÍLA Stavba, produkt stavební činnosti, je vždy individuální proces. Stavba je neopakovatelná činnost. Staví se vždy na různých místech,

KALKULACE CEN ESTIMATE OF COST Helena Kalivodová 1 1 CENA STAVEBNÍHO DÍLA Stavba, produkt stavební činnosti, je vždy individuální proces. Stavba je neopakovatelná činnost. Staví se vždy na různých místech,

CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro montáže na stavebních objektech nebo jejich částech (dále jen "objektech")

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-763 DŘEVOSTAVBY-MONTÁŽ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro montáže na stavebních objektech nebo jejich částech (dále jen "objektech")

Výkaz výměr Rozpočet Oceňovací podklady

Výkaz výměr Rozpočet Oceňovací podklady Hotel III. Pozemek Technolog. část Stavební část SO1- blok A Projekt. a průzkumné práce, Kompletace Rezerva, Ostatní investice II. Stavební konstrukce a práce Stavební

Výkaz výměr Rozpočet Oceňovací podklady Hotel III. Pozemek Technolog. část Stavební část SO1- blok A Projekt. a průzkumné práce, Kompletace Rezerva, Ostatní investice II. Stavební konstrukce a práce Stavební

CENÍK KONSTRUKCE TESAŘSKÉ

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-762 KONSTRUKCE TESAŘSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění tesařských prací na stavebních objektech

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-762 KONSTRUKCE TESAŘSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění tesařských prací na stavebních objektech

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

CENÍK 800-765 KRYTINY TVRDÉ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-765 KRYTINY TVRDÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník je členěn do následujících částí: Část A Zřízení konstrukcí Část A 01

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-765 KRYTINY TVRDÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník je členěn do následujících částí: Část A Zřízení konstrukcí Část A 01

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

CENÍK KONSTRUKCE TESAŘSKÉ

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-762 KONSTRUKCE TESAŘSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění tesařských prací na stavebních objektech

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-762 KONSTRUKCE TESAŘSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění tesařských prací na stavebních objektech

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

CENÍK PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-773 PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění podlah syntetických na stavebních

CENOVÉ PODMÍNKY 2014/ I. CENÍK 800-773 PODLAHY TERACOVÉ A PODLAHY ZE SYNTETICKÝCH HMOT I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění podlah syntetických na stavebních

CENÍK AKUSTICKÁ A PROTIOTŘESOVÁ OPATŘENÍ

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-714 AKUSTICKÁ A PROTIOTŘESOVÁ OPATŘENÍ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky (dále jen "položky")

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-714 AKUSTICKÁ A PROTIOTŘESOVÁ OPATŘENÍ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky (dále jen "položky")

KALKULACE Pojem a druhy kalkulací Kalkulace jsou podkladem pro stanovení cen Z hlediska času rozlišujeme:...

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

KALKULACE KALKULACE... 1 1. Pojem a druhy kalkulací... 1 2. Kalkulace jsou podkladem pro stanovení cen... 2 2.1. Z hlediska času rozlišujeme:... 2 2.2. Předběžná kalkulace se může dále členit na:... 2

11/11 HODNOTA VEŘEJNÉ ZAKÁZKY NA STAVEBNÍ PRÁCE

STAVEBNÍ, AUTORSKÝ A TECHNICKÝ DOZOR INVESTORA Část 11, Díl 11, str. 1 11/11 HODNOTA VEŘEJNÉ ZAKÁZKY NA STAVEBNÍ PRÁCE Předpokládanou hodnotu veřejné zakázky na stavební práce musí zadavatel stanovit v

STAVEBNÍ, AUTORSKÝ A TECHNICKÝ DOZOR INVESTORA Část 11, Díl 11, str. 1 11/11 HODNOTA VEŘEJNÉ ZAKÁZKY NA STAVEBNÍ PRÁCE Předpokládanou hodnotu veřejné zakázky na stavební práce musí zadavatel stanovit v

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění vlysových, parketových a povlakových podlah

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-775 PODLAHY VLYSOVÉ, PARKETOVÉ A POVLAKOVÉ I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje položky pro ocenění vlysových, parketových a povlakových podlah

21.3 Členění podle kalkulačního vzorce

Název školy Číslo projektu Autor Název šablony Název DUMu Tematická oblast Předmět Druh učebního materiálu Anotace Vybavení, pomůcky Ověřeno ve výuce dne, třída Střední průmyslová škola strojnická Vsetín

Název školy Číslo projektu Autor Název šablony Název DUMu Tematická oblast Předmět Druh učebního materiálu Anotace Vybavení, pomůcky Ověřeno ve výuce dne, třída Střední průmyslová škola strojnická Vsetín

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Projekt peníze SŠ. Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou. Šablona III/2 č.e1_kalkulace ceny. Ekonomika P3

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou CZ.1.07/1.5.00/34.0040 Šablona III/2 č.e1_kalkulace ceny Ekonomika P3 Anotace: Materiál lze využít jako prezentaci a výklad

Projekt peníze SŠ Střední škola obchodní a právní, s.r.o., Jablonec nad Nisou CZ.1.07/1.5.00/34.0040 Šablona III/2 č.e1_kalkulace ceny Ekonomika P3 Anotace: Materiál lze využít jako prezentaci a výklad

CENÍK REKULTIVACE

CENOVÉ PODMÍNKY 2014/ I. CENÍK 823-2 REKULTIVACE I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky rekultivačních prací (dále jen položky) pro: Část A Část A 01 Část

CENOVÉ PODMÍNKY 2014/ I. CENÍK 823-2 REKULTIVACE I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky rekultivačních prací (dále jen položky) pro: Část A Část A 01 Část

př. materiál, odpisy, mzdové N, energie, opravy, doprava,

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Otázka: Náklady a výnosy Předmět: Ekonomie Přidal(a): matyka97 NÁKLADY = spotřebované vstupy vyjádřené v peněžních jednotkách VÝNOSY = vyprodukované a prodané výstupy vyjádřené v penězích -výnosy, které

Ekonomika. Pozemní stavitelství. denní Celkový počet vyučovacích hodin za studium: 128 4. ročník: 32 týdnů po 4 hodinách (z toho 2 hodiny cvičení)

") Učební osnova předmětu Ekonomika Studijní obor: Stavebnictví Zaměření: Pozemní stavitelství Forma vzdělávání: denní Celkový počet vyučovacích hodin za studium: 12 4. ročník: 32 týdnů po 4 hodinách (z toho

Učební osnova předmětu Ekonomika Studijní obor: Stavebnictví Zaměření: Pozemní stavitelství Forma vzdělávání: denní Celkový počet vyučovacích hodin za studium: 12 4. ročník: 32 týdnů po 4 hodinách (z toho

Kalkulační členění nákladů

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulační třídění nákladů.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Kalkulační třídění nákladů. Eva Štichhauerová Technická univerzita v Liberci Nauka

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ. Vypracovala: Ing. Alena Buráňová. Vytvořeno v projektu EU Peníze středním školám

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám Kalkulace je předběžné stanovení nebo následné zjištění a ostatních složek ceny na jednotku

VY_32_INOVACE_41_SPSOA_UCT_7_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám Kalkulace je předběžné stanovení nebo následné zjištění a ostatních složek ceny na jednotku

Klasifikace Kalkulace Rozpočty

Klasifikace Kalkulace Rozpočty EKONOMIKA A MANAGEMENT (EKMN) ING. PETR KALČEV, PH.D. LISTOPAD 2015 Stanovení ceny stavebního objektu Studie, dokumentace k územnímu řízení Dokumentace pro výběr dodavatele

Klasifikace Kalkulace Rozpočty EKONOMIKA A MANAGEMENT (EKMN) ING. PETR KALČEV, PH.D. LISTOPAD 2015 Stanovení ceny stavebního objektu Studie, dokumentace k územnímu řízení Dokumentace pro výběr dodavatele

Oceňování v jednotlivých fázích výstavbového projektu

Oceňování v jednotlivých fázích výstavbového projektu Životní cyklus výstavbového projektu předinvestiční (přípravná) fáze od první myšlenky na investici do stavby přes rozhodování o optimální variantě

Oceňování v jednotlivých fázích výstavbového projektu Životní cyklus výstavbového projektu předinvestiční (přípravná) fáze od první myšlenky na investici do stavby přes rozhodování o optimální variantě

SLEDOVÁNÍ STAVBY v. 17.00 17.50

SLEDOVÁNÍ STAVBY v. 17.00 17.50 1. Sledování stavby Potřebujete porovnávat plán nákladů se skutečnými náklady z účetnictví? Chcete získat přehled o nákladech na materiály na stavbě nebo přehled o fakturách

SLEDOVÁNÍ STAVBY v. 17.00 17.50 1. Sledování stavby Potřebujete porovnávat plán nákladů se skutečnými náklady z účetnictví? Chcete získat přehled o nákladech na materiály na stavbě nebo přehled o fakturách

výkon podniku, který je přesně druhově, Kalkulační jednice konkrétní výkon (výrobek, na který se stanovují náklady (ks, kg, m, m 3,

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Kalkulace nákladů Činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen. Kalkulační jednice konkrétní výkon (výrobek, polotovar, služba),

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

CENÍK OBJEKTY PODZEMNÍ-STUDNY A JÍMÁNÍ VODY

CENOVÉ PODMÍNKY 2013/ I. CENÍK 825-1 OBJEKTY PODZEMNÍ-STUDNY A JÍMÁNÍ VODY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky (dále jen položky

CENOVÉ PODMÍNKY 2013/ I. CENÍK 825-1 OBJEKTY PODZEMNÍ-STUDNY A JÍMÁNÍ VODY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky (dále jen položky

3. Cena cenová kalkulace, poptávka a nabídka

3. Cena cenová kalkulace, poptávka a nabídka Klíčová slova: Cena, kalkulace, kalkulační vzorec, trh, poptávka, nabídka. Anotace textu: Cílem modulu je objasnění ceny jako ekonomické kategorie a způsobů

3. Cena cenová kalkulace, poptávka a nabídka Klíčová slova: Cena, kalkulace, kalkulační vzorec, trh, poptávka, nabídka. Anotace textu: Cílem modulu je objasnění ceny jako ekonomické kategorie a způsobů

KALKULACE NÁKLADŮ V SILNIČNÍ DOPRAVĚ

KALKULACE NÁKLADŮ V SILNIČNÍ DOPRAVĚ 2017 KALKULACE NÁKLADŮ V SILNIČNÍ DOPRAVĚ Autor publikace: Ing. Jan Tichý, Ph.D. Obálku navrhl: Ing. arch. Vladimír Schmid Počet výtisků: 100 kusů Rozsah publikace:

KALKULACE NÁKLADŮ V SILNIČNÍ DOPRAVĚ 2017 KALKULACE NÁKLADŮ V SILNIČNÍ DOPRAVĚ Autor publikace: Ing. Jan Tichý, Ph.D. Obálku navrhl: Ing. arch. Vladimír Schmid Počet výtisků: 100 kusů Rozsah publikace:

CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA

CENOVÉ PODMÍNKY 2016/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENOVÉ PODMÍNKY 2016/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENÍK 800-787 ZASKLÍVÁNÍ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-787 ZASKLÍVÁNÍ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro zasklívání na stavebních objektech nebo jejich částech

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-787 ZASKLÍVÁNÍ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje položky pro zasklívání na stavebních objektech nebo jejich částech

CENÍK VZDUCHOTECHNIKA

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-728 VZDUCHOTECHNIKA I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky pro ocenění vzduchotechniky na stavebních

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-728 VZDUCHOTECHNIKA I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky pro ocenění vzduchotechniky na stavebních

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 1 1.1

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 1 1.1

Základy rozpočtování s využitím IT

Změny a významné novinky v SW KROS plus 2012/2 Základy rozpočtování s využitím IT ÚRS PRAHA, a.s. VSTUPY: soupisy provedených prací rychlé orientační propočty fakturace přehled prostavěnosti Moduly UKAZATELE

Změny a významné novinky v SW KROS plus 2012/2 Základy rozpočtování s využitím IT ÚRS PRAHA, a.s. VSTUPY: soupisy provedených prací rychlé orientační propočty fakturace přehled prostavěnosti Moduly UKAZATELE

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Blok 1. Klasifikace ve stavebnictví Náklady ve stavebnictví Propočet celkových nákladů stavby Podklady pro nákladové ocenění

Blok 1 Klasifikace ve stavebnictví Náklady ve stavebnictví Propočet celkových nákladů stavby Podklady pro nákladové ocenění Klasifikace ve stavebnictví a) Objekty : JKSO, CZ CC b) Konstrukce a práce :

Blok 1 Klasifikace ve stavebnictví Náklady ve stavebnictví Propočet celkových nákladů stavby Podklady pro nákladové ocenění Klasifikace ve stavebnictví a) Objekty : JKSO, CZ CC b) Konstrukce a práce :

SLEDOVÁNÍ STAVBY v. 18.00

SLEDOVÁNÍ STAVBY v. 18.00 1. Sledování stavby Chcete kontrolovat vývoj nákladů na stavbě v čase? Potřebujete znát, zda jste překročili plán nákladů v aktuálním období v porovnání se skutečnými náklady

SLEDOVÁNÍ STAVBY v. 18.00 1. Sledování stavby Chcete kontrolovat vývoj nákladů na stavbě v čase? Potřebujete znát, zda jste překročili plán nákladů v aktuálním období v porovnání se skutečnými náklady

Přednáška 8. Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software. Individuální kalkulace

Přednáška 8 Individuální kalkulace nákladů Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software Hodinová zúčtovací sazba Individuální kalkulace přímé náklady pro zjištění

Přednáška 8 Individuální kalkulace nákladů Kalkulační vzorec Obsah jednotlivých položek Příklady Kalkulační vzorce v software Hodinová zúčtovací sazba Individuální kalkulace přímé náklady pro zjištění

Datum: 24. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 24. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_189 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 24. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_189 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

Cena z pohledu účastníků stavebního řízení

Cena z pohledu účastníků stavebního řízení Ing. Markéta Frančíková Problematika na stavebním trhu je často diskutovaným tématem, a to nejen odborné, ale i laické veřejnosti. Stavebnictví v posledních deseti

Cena z pohledu účastníků stavebního řízení Ing. Markéta Frančíková Problematika na stavebním trhu je často diskutovaným tématem, a to nejen odborné, ale i laické veřejnosti. Stavebnictví v posledních deseti

ZADÁVACÍ DOKUMENTACE SVAZEK 4

ZADÁVACÍ DOKUMENTACE pro otevřené řízení podle zákona č.134/2016 Sb., o zadávání veřejných zakázek na podlimitní veřejnou zakázku na stavební práce Všesportovní a volnočasový areál Hraběnka II. a III.

ZADÁVACÍ DOKUMENTACE pro otevřené řízení podle zákona č.134/2016 Sb., o zadávání veřejných zakázek na podlimitní veřejnou zakázku na stavební práce Všesportovní a volnočasový areál Hraběnka II. a III.

MANAŽERSKÉ ÚČETNICTVÍ

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

Oceňování majetkové hodnoty dřevin

11. června 2013, Brno Konference měst 2013 Připravil: Ing. Tomáš Badal Oceňování majetkové hodnoty dřevin strana 2 Hodnota = co dostanu dlouhodobější charakter není skutečně zaplacená určuje se odhadem

11. června 2013, Brno Konference měst 2013 Připravil: Ing. Tomáš Badal Oceňování majetkové hodnoty dřevin strana 2 Hodnota = co dostanu dlouhodobější charakter není skutečně zaplacená určuje se odhadem

CENÍK DEMOLICE CENOVÉ PODMÍNKY 2013/ I. I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU. 11. Členění. 12. Platnost

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo

Rozpočtování staveb. Doc. Ing. Renáta Schneiderová Heralová, Ph.D.

Rozpočtování staveb Doc. Ing. Renáta Schneiderová Heralová, Ph.D. Literatura: Schneiderová Heralová, R., Střelcová, I., Brožová, L., Strnad,M.: Oceňování v rámci výstavbového projektu (propočty, položkové

Rozpočtování staveb Doc. Ing. Renáta Schneiderová Heralová, Ph.D. Literatura: Schneiderová Heralová, R., Střelcová, I., Brožová, L., Strnad,M.: Oceňování v rámci výstavbového projektu (propočty, položkové

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

Všeobecné metodické pokyny a zásady kalkulace stavebních prací Katalogy a sborníky směrných cen a Popisovníky stavebních prací

Všeobecné metodické pokyny a zásady kalkulace stavebních prací Katalogy a sborníky směrných cen a Popisovníky stavebních prací Soupis prací (SP) Autorizovaný projektant a rozpočtář projektanta jsou zodpovědní

Všeobecné metodické pokyny a zásady kalkulace stavebních prací Katalogy a sborníky směrných cen a Popisovníky stavebních prací Soupis prací (SP) Autorizovaný projektant a rozpočtář projektanta jsou zodpovědní

Jak podat žádost o grant vlastníkům památkově významných objektů v roce 2017 JAK SESTAVIT ROZPOČET

Jak podat žádost o grant vlastníkům památkově významných objektů v roce 2017 JAK SESTAVIT ROZPOČET Oceňování stavebních a restaurátorských prací Magistrát hlavního města Prahy Škodův palác 15. 9. a 10.

Jak podat žádost o grant vlastníkům památkově významných objektů v roce 2017 JAK SESTAVIT ROZPOČET Oceňování stavebních a restaurátorských prací Magistrát hlavního města Prahy Škodův palác 15. 9. a 10.

ZADÁVACÍ DOKUMENTACE. Kulturní dům Šternberk II. etapa SVAZEK 4

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle zákona č.134/2016 Sb. o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Kulturní dům Šternberk II. etapa SVAZEK

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle zákona č.134/2016 Sb. o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Kulturní dům Šternberk II. etapa SVAZEK

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 3 1.1

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 3 1.1

CENÍK 800-6 DEMOLICE CENOVÉ PODMÍNKY 2015/ I. I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU. 11. Členění. 12. Platnost. 13.

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo

JAK SESTAVIT ROZPOČET

Seminář odboru památkové péče Magistrátu hl. m. Prahy Jak podat žádost o grant vlastníkům památkově významných objektů v roce 2016 JAK SESTAVIT ROZPOČET Oceňování stavebních a restaurátorských prací Magistrát

Seminář odboru památkové péče Magistrátu hl. m. Prahy Jak podat žádost o grant vlastníkům památkově významných objektů v roce 2016 JAK SESTAVIT ROZPOČET Oceňování stavebních a restaurátorských prací Magistrát

Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace ÚRS CZ a.s., Tiskařská 257/10, 108 00 Praha 10, T: +420 267 219 525, obchod@urs.cz, KROS

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace ÚRS CZ a.s., Tiskařská 257/10, 108 00 Praha 10, T: +420 267 219 525, obchod@urs.cz, KROS

Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013.

cen pro vodné a stočné pro rok 2013.") IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

PN VA 911 SP č. 2 Oceňování PD Změněno: únor 2017

Oceňování projektové dokumentace, realizační inženýrské činnosti a dokumentace skutečného provedení stavby od externích zhotovitelů pro stavby PREdistribuce, a. s. Oceňování projektů, inženýrské činnosti

Oceňování projektové dokumentace, realizační inženýrské činnosti a dokumentace skutečného provedení stavby od externích zhotovitelů pro stavby PREdistribuce, a. s. Oceňování projektů, inženýrské činnosti

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ Katedra ekonomiky a řízení ve stavebnictví BAKALÁŘSKÁ PRÁCE 2015 Tomáš Alexi Cenová analýza vybraných položek rozpočtu Price analysis of selected

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE FAKULTA STAVEBNÍ Katedra ekonomiky a řízení ve stavebnictví BAKALÁŘSKÁ PRÁCE 2015 Tomáš Alexi Cenová analýza vybraných položek rozpočtu Price analysis of selected

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

1. Metoda ABC (Activity Based Costing)

") 1. Metoda ABC (Activity Based Costing) Klasická kalkulace ÚVN nezjišťuje příčinu vzniku nákladů, neumožňuje účinně snižovat náklady, všechny složky režijních nákladů chápe tak, že vznikají v přímé souvislosti

1. Metoda ABC (Activity Based Costing) Klasická kalkulace ÚVN nezjišťuje příčinu vzniku nákladů, neumožňuje účinně snižovat náklady, všechny složky režijních nákladů chápe tak, že vznikají v přímé souvislosti

Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace KROS profi obsahuje Modul Rozpočet Zahrnuje tvorbu rozpočtu, tvorbu výkazu výměr, tvorbu

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace KROS profi obsahuje Modul Rozpočet Zahrnuje tvorbu rozpočtu, tvorbu výkazu výměr, tvorbu

Oceňování v jednotlivých fázích výstavbového projektu. Podklady

Oceňování v jednotlivých fázích výstavbového projektu Podklady Oceňování v jednotlivých fázích výstavbového projektu Životní cyklus výstavbového projektu předinvestiční (přípravn pravná) ) fázef od první

Oceňování v jednotlivých fázích výstavbového projektu Podklady Oceňování v jednotlivých fázích výstavbového projektu Životní cyklus výstavbového projektu předinvestiční (přípravn pravná) ) fázef od první

VYROBNIPROGRAM,NAKLADY

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

ZADÁVACÍ DOKUMENTACE

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle zákona č.137/2006 Sb., o veřejných zakázkách pro veřejnou zakázku na stavební práce ev.č. 13170006 Úprava ulice Jelínkova, Třebíč SVAZEK 4

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle zákona č.137/2006 Sb., o veřejných zakázkách pro veřejnou zakázku na stavební práce ev.č. 13170006 Úprava ulice Jelínkova, Třebíč SVAZEK 4

I Voda odpadní čištěná. Kalkulace pro odpadní vodu převzatou se zahrnuje do. J Pitná a odpadní voda převzatá. součtového formuláře nikoliv do řádky D.

I Voda odpadní čištěná J Pitná a odpadní voda převzatá K Pitná a odpadní voda předaná 9. Jednotkové náklady Jedná se o množství odpadní vody čištěné podle měření na ČOV, to jest včetně vod srážkových a

I Voda odpadní čištěná J Pitná a odpadní voda převzatá K Pitná a odpadní voda předaná 9. Jednotkové náklady Jedná se o množství odpadní vody čištěné podle měření na ČOV, to jest včetně vod srážkových a

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Bakalářský studijní program Stavební inženýrství MANAGEMENT A EKONOMIKA VE STAVEBNICTVÍ

Bakalářský studijní program Stavební inženýrství obor MANAGEMENT A EKONOMIKA VE STAVEBNICTVÍ STRUKTUROVANÉ STUDIUM Délka studia 0 1 2 3 4 5 6 7 8 9 BAKALÁŘSKÉ STUDIUM bakalářská práce státní závěrečná

Bakalářský studijní program Stavební inženýrství obor MANAGEMENT A EKONOMIKA VE STAVEBNICTVÍ STRUKTUROVANÉ STUDIUM Délka studia 0 1 2 3 4 5 6 7 8 9 BAKALÁŘSKÉ STUDIUM bakalářská práce státní závěrečná

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ 9.1 Cíle a charakteristika projektu Projekt Benchmarking nákladů na výkon státní správy obcí s rozšířenou působností (dále

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ 9.1 Cíle a charakteristika projektu Projekt Benchmarking nákladů na výkon státní správy obcí s rozšířenou působností (dále

Úloha informačního systému při kalkulaci výrobních nákladů, vlastních nákladů a tvorbě ceny odlitku. Ing. František Kristoň RGU CZ s.r.o.

Úloha informačního systému při kalkulaci výrobních nákladů, vlastních nákladů a tvorbě ceny odlitku Ing. František Kristoň RGU CZ s.r.o. Úlohy kalkulace podklad pro tvorbu ceny posouzení ceny z hlediska

Úloha informačního systému při kalkulaci výrobních nákladů, vlastních nákladů a tvorbě ceny odlitku Ing. František Kristoň RGU CZ s.r.o. Úlohy kalkulace podklad pro tvorbu ceny posouzení ceny z hlediska

CENÍK 800-784 MALBY A TAPETY

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-784 MALBY A TAPETY I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01 Zřízení maleb Část A 02

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-784 MALBY A TAPETY I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01 Zřízení maleb Část A 02

CENÍK 828-1 VEDENÍ ELEKTRICKÁ KABELOVODY

CENOVÉ PODMÍNKY 2015/ I. CENÍK 828-1 VEDENÍ ELEKTRICKÁ KABELOVODY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky stavebních prací (dále jen

CENOVÉ PODMÍNKY 2015/ I. CENÍK 828-1 VEDENÍ ELEKTRICKÁ KABELOVODY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky stavebních prací (dále jen

CENÍK 831-1 HYDROMELIORACE ZEMĚDĚLSKÉ

CENOVÉ PODMÍNKY 2015/ I. CENÍK 831-1 HYDROMELIORACE ZEMĚDĚLSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky stavebních prací na objektech

CENOVÉ PODMÍNKY 2015/ I. CENÍK 831-1 HYDROMELIORACE ZEMĚDĚLSKÉ I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění 111. Ceník obsahuje velkoobchodní položky stavebních prací na objektech

KROS profi. Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace KROS profi obsahuje Modul Rozpočet Zahrnuje tvorbu rozpočtu, tvorbu výkazu výměr, tvorbu

KROS profi Komplexní systém pro rozpočty, kalkulace a sledování zakázek pro oborově zaměřené firmy a organizace KROS profi obsahuje Modul Rozpočet Zahrnuje tvorbu rozpočtu, tvorbu výkazu výměr, tvorbu

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

UČEBNÍ OSNOVA PŘEDMĚTU

UČEBNÍ OSNOVA PŘEDMĚTU ROZPOČTY STAVEB Název školního vzdělávacího programu: Kód a název oboru vzdělání: Management ve stavebnictví 63-41-M/001 Celkový počet hodin za studium: 3. ročník = 66 hodin/ročník

UČEBNÍ OSNOVA PŘEDMĚTU ROZPOČTY STAVEB Název školního vzdělávacího programu: Kód a název oboru vzdělání: Management ve stavebnictví 63-41-M/001 Celkový počet hodin za studium: 3. ročník = 66 hodin/ročník

ZADÁVACÍ DOKUMENTACE

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle 38 zákona č.137/2006 Sb., o veřejných zakázkách pro veřejnou zakázku na stavební práce Realizace úspor energií - Zateplení objektu - Základní

ZADÁVACÍ DOKUMENTACE pro zjednodušené podlimitní řízení podle 38 zákona č.137/2006 Sb., o veřejných zakázkách pro veřejnou zakázku na stavební práce Realizace úspor energií - Zateplení objektu - Základní

CENÍK 800-3 LEŠENÍ A DOČASNÉ JEŘÁBOVÉ DRÁHY

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-3 LEŠENÍ A DOČASNÉ JEŘÁBOVÉ DRÁHY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro montáže a demontáže lešení a dočasných

CENOVÉ PODMÍNKY 2015/ I. CENÍK 800-3 LEŠENÍ A DOČASNÉ JEŘÁBOVÉ DRÁHY I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro montáže a demontáže lešení a dočasných

ZADÁVACÍ DOKUMENTACE. Domov pro seniory Loučka - dokončení protipožárních opatření dodávka stavby SVAZEK 4

Příloha č. 1086-16-P10 ZADÁVACÍ DOKUMENTACE zjednodušené podlimitní řízení podle zákona č.134/2016 Sb. o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Domov pro seniory

Příloha č. 1086-16-P10 ZADÁVACÍ DOKUMENTACE zjednodušené podlimitní řízení podle zákona č.134/2016 Sb. o zadávání veřejných zakázek, pro podlimitní veřejnou zakázku na stavební práce Domov pro seniory

statutární město Olomouc Magistrát města Olomouce odbor investic oddělení veřejných zakázek

statutární město Olomouc Magistrát města Olomouce odbor investic oddělení veřejných zakázek Metodický pokyn č. 5/2013 Požadavky na jednotný způsob zpracování nabídkové ceny a způsob práce s elektronickým

statutární město Olomouc Magistrát města Olomouce odbor investic oddělení veřejných zakázek Metodický pokyn č. 5/2013 Požadavky na jednotný způsob zpracování nabídkové ceny a způsob práce s elektronickým

ČOV Tři Studně provoz

Pro kalendářní rok: Návrh 2013 1. Vlastník vodovodu nebo kanalizace: A. Právnická osoba: Obchodní firma nebo název: Sídlo: Tři Studně 25, 592 04 Fryšava Identifikační číslo, bylo-li přiděleno: 842214 Statutární

Pro kalendářní rok: Návrh 2013 1. Vlastník vodovodu nebo kanalizace: A. Právnická osoba: Obchodní firma nebo název: Sídlo: Tři Studně 25, 592 04 Fryšava Identifikační číslo, bylo-li přiděleno: 842214 Statutární

Ing. František Glazar Ing. Michal Hanák Praha 2011. Zásadní faktory cenotvorby stavebních zakázek

Ing. František Glazar Ing. Michal Hanák Praha 2011 Zásadní faktory cenotvorby stavebních zakázek FAKTORY CENOTVORBY Transparentnost Jednoznačnost Přehlednost Srozumitelnost Odbornost Zásadní faktory cenotvorby

Ing. František Glazar Ing. Michal Hanák Praha 2011 Zásadní faktory cenotvorby stavebních zakázek FAKTORY CENOTVORBY Transparentnost Jednoznačnost Přehlednost Srozumitelnost Odbornost Zásadní faktory cenotvorby

Normování Náklady Kalkulační metody a techniky. Ekonomika a management

Normování Náklady Kalkulační metody a techniky Ekonomika a management Normování spotřeby času, materiálu a strojů Ekonomika a management Pro kalkulaci nákladů na stavební konstrukci a práci potřebujeme

Normování Náklady Kalkulační metody a techniky Ekonomika a management Normování spotřeby času, materiálu a strojů Ekonomika a management Pro kalkulaci nákladů na stavební konstrukci a práci potřebujeme

Porovnání vstupů při kalkulaci dopravních staveb

Porovnání vstupů při kalkulaci dopravních staveb Iveta Střelcová Jakub Hoskovec Pro zpracování individuální kalkulace byl vybrán kilometrový úsek na silnici II/101 mezi obcemi Zlatníky-Hodkovice a Jesenice.

Porovnání vstupů při kalkulaci dopravních staveb Iveta Střelcová Jakub Hoskovec Pro zpracování individuální kalkulace byl vybrán kilometrový úsek na silnici II/101 mezi obcemi Zlatníky-Hodkovice a Jesenice.

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ. Kalkulační propočty, řízení nákladů a kalkulační metody.

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ Téma: Kalkulační propočty, řízení nákladů a kalkulační metody. Zpracoval(a): Dvořáková Hana Fojtíková Veronika Maříková Jana Datum prezentace: 21.dubna 2004

SEMINÁRNÍ PRÁCE ZE ZÁKLADŮ FIREMNÍCH FINANCÍ Téma: Kalkulační propočty, řízení nákladů a kalkulační metody. Zpracoval(a): Dvořáková Hana Fojtíková Veronika Maříková Jana Datum prezentace: 21.dubna 2004

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

Kalkulace výrobních cen v praktických příkladech Jak na výpočty výsledků hospodaření z pohledu jednotlivých produktů a jejich skupin

Kalkulace výrobních cen v praktických příkladech Jak na výpočty výsledků hospodaření z pohledu jednotlivých produktů a jejich skupin Ing. Pavlína Vančurová, Ph.D. 13. 5. 2016 (9:00-15:30) Nakladatelství

Kalkulace výrobních cen v praktických příkladech Jak na výpočty výsledků hospodaření z pohledu jednotlivých produktů a jejich skupin Ing. Pavlína Vančurová, Ph.D. 13. 5. 2016 (9:00-15:30) Nakladatelství

CENÍK DEMOLICE CENOVÉ PODMÍNKY 2018/ I. I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU. 11. Členění. 12. Platnost. 13.

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo

CENOVÉ PODMÍNKY 2018/ I. CENÍK 800-6 DEMOLICE I. OBECNÉ PODMÍNKY CENÍKU 1. ČLENĚNÍ A PLATNOST CENÍKU 11. Členění Ceník obsahuje položky pro ocenění stavebních prací při demolicích stavebních objektů nebo