N_MaEk Manažerská ekonomika 9. cvičení Řízení rizik při investičním rozhodování, investiční portfolio léto 2014 Skupiny: N_MaEk/R3PH

|

|

|

- Jindřiška Nováková

- před 8 lety

- Počet zobrazení:

Transkript

1 N_MaEk Manažerská ekonomika 9. cvičení Řízení rizik při investičním rozhodování, investiční portfolio léto 2014 Skupiny: N_MaEk/R3PH

2 Program cvičení LS Marketingová východiska podnikatelského projektu. Ot.SZZ Majetková a kapitálová struktura podniku, rozvaha, finanční páka. Ot.SZZ. 28, Náklady a výnosy, klasifikace nákladů, manažerské pojetí nákladů, variabilní a fixní náklady, kalkulace nákladů, rozpočty a plánování. Ot.SZZ. 22, Úloha zisku v podnikání, vztahy mezi ziskem, objemem výroby, cenou a náklady, analýza bodu zvratu, stanovení limitu variabilních a fixních nákladů a limitů ceny, provozní páka. Ot.SZZ Financování podniku klasická finanční analýza, pyramidové rozklady ukazatelů a souhrnné ukazatele. Ot.SZZ. 24, Řízení provozního kapitálu, řízení cash flow. Ot.SZZ Value Based Management, optimalizace kapitálové struktury podniku. Ot.SZZ Metody posuzování efektivnosti investic, plánování investic, zdroje financování. Ot.SZZ.26, Řízení rizik při investičním rozhodování, investiční portfolio. Ot.SZZ Controlling a interní audit, strategické scénáře, tvorba finančních rezerv Oceňování a řízení hodnoty podniku. 12.Cizoměnové operace (finanční deriváty forwardy, futures, opce). Ot.SZZ

3 N MaEk Manažerská ekonomika Otázky ke státní závěrečné magisterské zkoušce obor Řízení podniku a podnikové finance podle osnovy témat pro letní semestr 2014 Oborový předmět I Ekonomika a management:

4 Cíle předmětu Po absolvování předmětu student získá základní znalosti a dovednosti manažerských praktik, které jsou předpokladem pro výkon vrcholových řídících a ekonomických funkcí. Předmět Manažerská ekonomika se opírá o základní aplikace manažerské ekonomiky do podnikatelských, řídících a rozhodovacích procesů. Studenti si zopakují a propojí znalosti podnikové ekonomiky, účetnictví, makro- a mikroekonomie. Studenti získají základní přehled o kategoriích manažerské ekonomiky, funkcích a provázanosti činností v rámci podnikové architektury.

5 Literatura povinná literatura SYNEK, M. a kol. Manažerská ekonomika. Praha: Grada Publishing, ISBN ŠULÁK, M., VACÍK, E. Měření výkonnosti firem. Praha: EUPRESS, ISBN FOTR, J., SOUČEK, I. Investiční rozhodování a řízení projektů. Praha: Grada, ISBN doporučená literatura KISLINGEROVÁ, E. a kol. Manažerské finance. Praha: C. H. Beck, ISBN ŠULÁK, M., VACÍK, E., IRCINGOVÁ, J. Teze k přednáškám předmětu Řízení podnikatelských projektů. Plzeň: ZČU, ISBN MAŘÍK, M. a kol. Metody oceňování podniku. Praha: Ekopress, ISBN

6 Výukové metody a zakončení předmětu Výukové metody Výuka bude probíhat na bázi přednášek a cvičení, v rámci kterých bude teorie doplňována praktickými příklady, povinná účast na cvičeních je 75% Metody hodnocení Požadavky na zápočet: aktivní účast na cvičeních s možností získat za prezentaci vybraného tématu ve formě otázky SZZ max. 20 bodů, absolvování písemného zápočtového testu s možností získat max. 30 bodů. Zápočet bude zapsán při získání min 30 bodů. Požadavky na zkoušku: Závěrečný písemný test zahrnující průřezový okruh otázek s možností získat max. 50 bodů. Student může doplnit písemné odpovědi ústním vysvětlením. Minimální skóre pro úspěšné zakončení předmětu je 61 bodů ze součtu bodů z průběžného a závěrečného testu (stupeň E). Hodnocení podle stupnice A E v rozpětí bodů.

7 Riziko Jde o situaci, kdy ten, kdo se rozhoduje, zná všechny možné důsledky svého rozhodnutí a je schopen určit pravděpodobnost každého tohoto rozhodnutí. Důsledky musí být vzájemně nezávislé a součet jejich pravděpodobnosti je za daných předpokladů roven jedné. Pravděpodobností jevu A nazveme číslo m/n, kde n je počet všech výsledků náhodného pokusu a m je počet výsledků příznivých jevu A

8 Management rizik je systematická integrace rizika do klíčových manažerských rozhodnutí. Proces řízení rizik zahrnuje vybudování vhodné infrastruktury a použití logického a systematického postupu ke zjištění souvislostí, identifikaci, analýze, vyhodnocení, zvládání, sledování a hlášení rizik spojených s libovolnou činností, postupem nebo funkcí takovým způsobem, který dovolí minimalizovat ztráty a maximalizovat zisky 8

9 RIZIKA VNITŘNÍ VNĚJŠÍ VĚCNÁ výstupy nezaručují dosažení cíle; ČASOVÁ skluz, kritická cesta projektu; FINANČNÍ překročení rozpočtu POLITICKÁ ; SOCIÁLNÍ ; LEGISLATIVNÍ JINÁ např. neschválení výzkumného záměru. 9

10 SWOT analýza nástroj identifikace rizikových faktorů Vize, cíle Silné stránky Příležitosti Slabé stránky Scénáře Vybrané varianty strategie Competitive Advantage Hrozby Rizikové faktory, jejichž vývoj může strategii ovlivnit

11 Systematické a nesystematické riziko Vnímá se ve vazbě k investicím na kapitálovém trhu. Předpokládá se, že se jedná o investice do portfolia cenných papírů čím je portfolio více diverzifikované a čím je výnosnost dílčích cenných papírů více negativně korelována, tím je riziko portfolia nižší. V praxi se sleduje nezávislost vývoje dílčích cenných papírů, případně omezení pozitivní korelace v portfoliu. Riziko, které lze potlačit vytvářením portfolia je riziko nesystematické. Riziko systematické je riziko ovlivňující celý kapitálový trh (vývoj HDP, tržní úrokové míry, cenové hladiny komodit) Riziko investice Nesystematické riziko Systematické riziko Množství cenných papírů v portfoliu 11

12 Systematické a specifické obchodní riziko SYSTEMATICKÉ OBCHODNÍ RIZIKO SPECIFICKÉ OBCHODNÍ RIZIKO Změna vývoje HDP Změna kvality produktů konkurence Změna na trhu Změna tržního podílu konkurence Změna vývoje tržeb Změna tržního podílu firmy Změna nákladů a výnosů Změna tržeb firmy Změna vývoje EBIT Změna vývoje EBIT 12

13 Diverzifikace rizik HI 0 = pouze jedna činnost 1= rozklad činností se blíží Diverzifikace nelze hodnotit na základě střední hodnoty (nepřihlíží k variabilitě vstupních jevů), ale z definovaného kvantilu rozdělení pravděpodobnosti výsledného rizika. 13

14 Odhad dopadu rizika Stanovení významnosti rizik Nízká hrozb a Střed ní hroz ba Vyso ká hrozb a Pravděpodobnost výskytu rizika 1. Bezvýznamný dopad rizika, řešení je v kompetenci nižšího managementu a zaměstnanců; 2 Malý dopad rizika, řešení je v kompetenci středního managementu; 3.Střední dopad rizika, řešení vyžaduje účast středního a vyššího vedení společnosti; 4. Velký dopad rizika, řešení je v kompetenci vrcholového vedení a správní rady; 5. Kritický dopad rizika, dopad rizika na společnost je závažný a trvalý. 1. Nepatrná pravděpodobnost výskytu rizika (0% - 20%) k události by mohlo dojít za velmi výjimečných okolností (je překvapivá). 2.Nepravděpodobný výskyt rizika (20% - 40%) k události by mohlo dojít za určitých okolností (je připustitelná). 3.Pravděpodobný výskyt rizika (40% - 60%) k události by mělo za jistých okolností dojít (je reálná). 4. Vysoká pravděpodobnost výskytu rizika (60% - 80%) k události při předpokládaném vývoji dojde (je očekávatelná). 5. Jistý výskyt rizika (80% - 100%) k události musí dojít (je jistá). 14

k události by mohlo dojít za velmi výjimečných okolností (je překvapivá).")

15 Semikvantitativní ohodnocení Jednotlivým stupňům pravděpodobnostní stupnice i stupňům intenzity jejich negativního dopadu přísluší číselné vyjádření. Ohodnocení významnosti každého rizika je součin výše uvedených hodnot. Pravděpodobnost je hodnocena v lineární stupnici. Intenzita dopadu je vyjádřena mocninnou stupnicí. Vyhodnocení umožňuje uspořádat rizika podle významu. Matice hodnocení rizik mohou sloužit jako vhodný nástroj pro posuzování i rizik pozitivních. 15

16 Číselné ohodnocení významnosti rizik Ohodnocení pravděpodobnosti Ohodnocení intenzity dopadu Význam: Uspořádání rizik od méně významného k nejvýznamnějšímu; Rozčlenění rizik do skupin s odlišnou významností; Stanovení celkového rizika firmy/určitých aktiv/projektu; I toto hodnocení není zcela zbaveno subjektivity! 16

17 Strategie ošetření rizika Retence rizik riziko se akceptuje, monitoruje, stanoví se vlastník, aktivně se proti němu nic nepodniká. Redukce rizik jedná se o metody snižující nepříznivé důsledky rizika, příkladem mohou být přijatá administrativní opatření, vytváření materiálových a finančních rezerv apod. Vyhýbání se rizikům možností je zde danou aktivitu omezit nebo činnost ukončit, případně jí eliminovat hned v začátcích. metody odstraňující příčinu vzniku rizik, jako například pojistné Přenos produkty, přenesení rizik rizika na třetí osobu (diverzifikace), sdílení rizika (strategické aliance, joint-venture) apod. 17

, sdílení rizika")

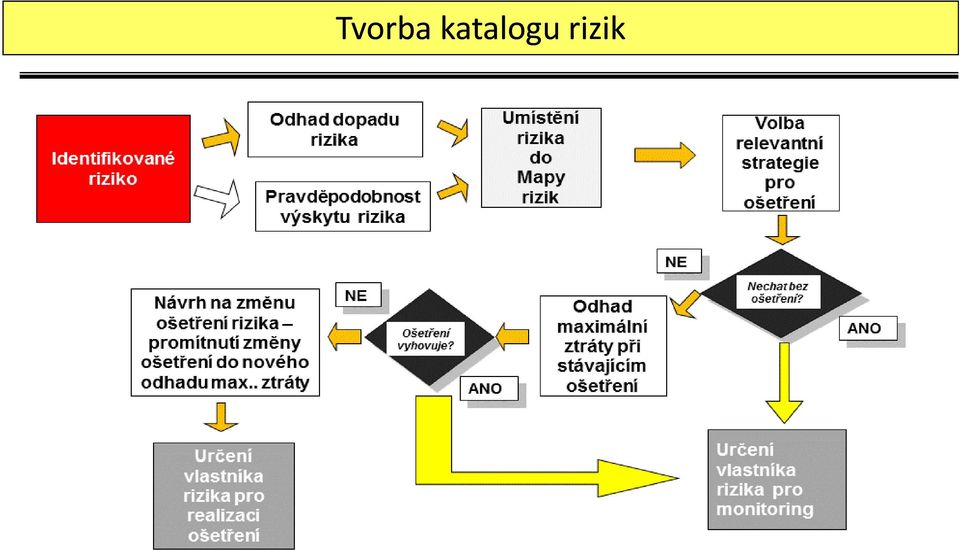

18 Tvorba katalogu rizik

19 Návratnost (%) (průměrné ROCE) Risk Appetite objem rizika, který je firma ochotna při plnění svých cílů akceptovat Návratnost vyšší, než je obvykle pro dané riziko požadováno Firma 1 Risk Capacity Návratnost nižší, než je obvykle pro dané riziko požadováno Rizikovost (%) (Variabilita ROCE=standardní odchylka) Risk Capacity Firma 2 Firma 3 limitní schopnost firmy riziko vstřebat bez závažných změn své pozice 4 Stanovení Risk Appetite Risk Appetite lze stanovit několika způsoby, například pomocí modelu CAPM. Model CAPM umožňuje určit míru variability návratnosti, která je na trhu obvykle při určité míře návratnosti přijímána. Srovnáním hodnot spočítaných pro společnost s hodnotami obvyklými na trhu je možné určit obvyklé riziko pro danou návratnost, nebo obvyklou návratnost pro zvolené riziko. Na základě obdržených hodnot lze Risk Appetite vyjádřit dle vztahu: Risk Appetite = Variabilita ROCE * capital employed Risk Capacity představuje maximální roční ztrátu, kterou je organizace schopna absorbovat. 19

20 Postup při plánování investičních projektů s respektováním rizika 1. Plánování peněžních toků z investice; 2. Určení finančních kritérií pro výběr investičních projektů; 3. Identifikace klíčových trendů, které mohou ovlivnit budoucí vývoj investičního projektu (analýza SWOT apod.); 4. Identifikace klíčových rizik a stanovení vztahů a závislostí mezi nimi; 5. Analýza citlivosti základní varianty projektu; 6. Zohlednění rizika ve formě základních strategických scénářů; 7. Posouzení konzistence scénářů v případě nekonzistencí se provede korekce scénářů; 8. Porovnání výstupů strategických scénářů se zvolenými finančními kritérii, zkoumání efektivity projektů; 9. Kapitálové plánování a investiční rozhodování

21 Posouzení přijatelnosti rizika investičních projektů Posouzení vlivu projektu na podnik Bez dopadu na prosperitu podniku S ovlivněním prosperity podniku Posouzení přijatelnosti rizika Identifikace klíčových faktorů rizika, stanovení jejich významnosti, konstrukce scénářů Projekty s přijatelným rizikem Projekty s nepřijatelným rizikem Opatření pro snížení rizika na přijatelnou úroveň Hodnocení ekonomické efektivnosti projektu Lze provést Nelze provést REALIZOVAT Vyloučené projekty 21

22 Analýza citlivosti jednofaktorová analýza kdy se zjišťují dopady izolovaných změn jednotlivých rizikových faktorů na zvolené finanční kritérium. Změny mají charakter: pesimistických nebo optimistických hodnot analýza citlivosti založená na scénářích; odchylek od plánovaných hodnot stress test; Postup je odvozen od objemové analýzy typu BEP. 22

23 Tvorba investičního portfolia Cílem tvorby a řízení investičního programu je dospět k optimálnímu portfoliu investic z hlediska sledovaných kritérií, s disponibilními zdroji a na základě podstupovaného rizika. Při ustavení investičního portfolia se sleduje: zabezpečení vazby mezi strategickými cíli firmy a investičními projekty; zvýšení konkurenční pozice firmy; růst hodnoty firmy; efektivní alokaci zdrojů, resp. jejich potřebnou realokaci; ustavení vyváženého investičního programu z hlediska krátkodobých a dlouhodobých projektů; snížení rizikové expozice firmy. Způsob vyjádření rizika u investičního portfolia: zpracování verbálních charakteristik rizika projektů na základě zkušeností, informací a intuice subjektů - na tomto základě jsou projekty zařazeny do patřičné kategorie; kvantitativní stanovení rizika projektů jako součet ohodnocení významnosti rizik/faktorů rizika jejichž výskyt/vývoj může ohrozit úspěšnost projektu pomocí matice rizik; kvantitativní scénáře charakterizující základní odlišné možnosti vývoje především externích faktorů podnikatelského prostředí. 23

24 Požadavky na investiční portfolio Realizovatelnost investičního programu z hlediska zdrojů: specifikace zdrojových omezení (lidské, finanční, materiálové, informační, ostatní); specifikace disponibilních objemů zdrojů, limit vzhledem k plánovacímu období; Vyváženost investičního programu: rozvojové projekty strategického charakteru orientované na expanzi (rozšíření výrobní kapacity, zavedení nových výrobků a technologií, výzkum a vývoj nových produktů a technologií); obnovovací projekty obnova výrobního zařízení vynucená jeho fyzickým stavem; racionalizační projekty orientované na úsporu nákladů; mandatorní projekty zaměřené na ochranu životního prostředí, bezpečnost práce apod. Přijatelné riziko: mezní hodnota statistické charakteristiky (rozptyl, směrodatná odchylka rozdělení pravděpodobnosti, ) zvoleného kritéria (NPV, IRR,..); stanovení Risk Capacity a Risk Appetite; posouzení finanční stability projetu u navrhovaných variant. Časový horizont tvorby investičního programu: délka strategického období závisí na charakteru a oborové příslušnosti firmy (inovační dynamika); validita ročních investičních projektů se s časem snižuje, => nutné korekce. 24

25 Proces tvorby investičního portfolia Tvrdá omezení dána podnikatelským prostředím; Měkká omezení výsledek vnitrofiremních rozhodnutí (přesuny volných zdrojů, změna proporcí zdrojů ); Portfoliová matice: Portfolio projektů z hlediska NPV rizikovosti se musí vyvážit s cílem Rizikové projekty Nejhodnotnější projekty posílit pravý horní kvadrant ZÁSOBNÍK DOPORUČIT Nejméně cenné projekty ZAMÍTNOUT Neatraktivní projekty ZÁSOBNÍK pravděpodobnost Optimalizace jednokriteriální znamená hledat maximalizaci NPV, resp. maximalizaci střední hodnoty NPV portfolia. Vychází se ze stanovení NPV každého projektu: u jednoho scénáře se riziko respektuje jako riziková prémie, která je součástí diskontní sazby každého projektu; u vícescénářového přístupu se vychází ze střední hodnoty jako váženého součtu NPV těchto scénářů, která představuje míru výhodnosti, rozptyl a směrodatná odchylka kvantifikují riziko možná podpora SW; 25

26 Rozhodování o způsobu ošetření rizika 26

27 Postupy ošetření rizik Ofenzivní postupy: jejich cílem je likvidace nebo oslabení příčin vzniku rizika: využití síly firmy při ovlivňování tvorby především legislativních postupů na úrovni vlád (snižování rizik prostředí) v současné době i na úrovni EU (pozice při vývozu a dovozu, dotace, preference, regulace konkurence apod.); přesun rizika na jiné subjekty jedná se o přesun rizika na odběratele i dodavatele (subdodavatele), např. kontrakty uzavírané na stanovené cenové úrovni nebo objemu, dlouhodobé kupní smlouvy se subdodavateli včetně stanovených podmínek záruk apod.; platební instrumenty především u exportu (akreditiv L/C, bankovní záruky apod.); zapojení zákazníka do interních procesů firmy (technický rozvoj, dlouhodobé smluvní vztahy); optimalizace zdrojů podniku (redukce počtu pracovníků, hodnocení připravenosti pracovníků pro plnění cílů plánu job families, kontrola efektivnosti výzkumu a vývoje, optimální kvalita a kapacita technologie pro realizaci plánu); logický postup při implementaci podnikatelského plánu (vize, cíle, výstupy, analýzy prostředí); vertikální integrace (náhrada nákupu subdodávek vlastní výrobou); outsourcing (vymístění části výroby). Defenzivní přístupy: zaměřené na snížení nepříznivých důsledků rizika.: zajištění flexibility projektu, např. provedením organizačních opatření, včetně motivačních nástrojů, které posílí flexibilní reakci podniku na změny trhu; dělení (diverzifikace) rizika, která spočívá v rozdělení rizik mezi více stran (joint venture, podniková logistika, realizační kanály, více zákazníků aj.); pojištění, znamenající přenos částí rizik na pojišťovací instituci. Při exportu se typicky ošetřuje teritoriální riziko (politické, ekonomické). Obchod se při exportu do rizikových oblastí (Afrika, Asie, Jižní Amerika) pojišťuje v ČR u EGAP (exportní garanční a pojišťovací společnost); termínové zajištění finančních rizik, většinou se využívá pojištění na změnu devizových kurzů; rozdělení projektu do etap, kdy každá další etapa projektu (obchodu) závisí na výsledku etapy předchozí; vytváření rezerv suroviny, subdodávky, finanční rezervy. 27

28 Riziko jako pravděpodobnost možných Příklad výsledků S pravděpodobností 30% bude dosaženo zisku 200 mil Kč, 50% zisku 300 mil Kč a 20% zisku 400 mil Kč. Z = 0,3 * ,5 * ,2 * 400 = 290 tis Kč

29 Přizpůsobení diskontní míry riziku Očekávaná výnosnost = rbr + TRP * beta koeficient kde rbr - úroková míra st. obligací TRP - tržní riziková premie ( výnosnost tržního portfolia- bezrizik. výnosnost) Koeficient beta Míra tržní rizikovosti akcií firmy vůči (/)rizikovosti celého portfolia. Je-li hodnota 1, pak rizikovst akcií je stejná jako u typické firmy, je-li větší než 1, pak je vyšší, a obráceně.

30 příklad Bezriziková výnosnost je 3,6%, prům. výnos akcií v portfoliu je 12,1%, tržní riziková premie je (12,1 3,6 %) = 8,5%, beta koeficient je 0,92. Očekávaná výnosnost firmy je 3,6 + 0,92 * 8,5 = 11,42%

31 Úročitel Budoucí hodnota jednorázové platby jednotkové po uplynutí n úrokovacích období při úrokové míře i Odúročitel Hodnota jednorázové platby jednotkové placené po uplynutí n úrokovacích období při úrokové míře i Umořovatel Nominální hodnota stejně velkých plateb placených po n úrokovacích období na konci při úrokové míře i, které dají současnou hodnotu jednotkovou BH... budoucí hodnota SH... současná hodnota i... úroková míra n... počet období

32 Střadatel odpovídá na otázku, kolik bude na účtu v bance po n letech uloženo peněz, pokud budeme pravidelně na začátku každého období ukládat konstantní částku. K výsledná částka S vkládaná částka q 1 + úroková_míra n počet období Příklad: Kolik bude v bance po deseti letech uloženo peněz, pokud budeme každý rok vkládat Kč a banka peníze úročí 10% ročně?

33 Fondovatel určuje, jak velkou částku máme pravidelně ukládat, abychom po n obdobích měli naspořenou cílovou částku. K cílová částka S ukládaná částka q 1 + úroková_míra Jakou částku musíme ročně vložit, abychom za 10 let měli k dispozici Kč? Banka nám dává úrok 10% ročně.

34

35

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Charakteristika rizika

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Charakteristika rizika

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

N_MaEk Manažerská ekonomika 11. cvičení Oceňování a řízení hodnoty podniku léto 2014 Skupiny: N_MaEk/R3PH

N_MaEk Manažerská ekonomika 11. cvičení Oceňování a řízení hodnoty podniku 30.4.2014 léto 2014 Skupiny: N_MaEk/R3PH Program cvičení LS 2014 1. Marketingová východiska podnikatelského projektu. Ot.SZZ.

N_MaEk Manažerská ekonomika 11. cvičení Oceňování a řízení hodnoty podniku 30.4.2014 léto 2014 Skupiny: N_MaEk/R3PH Program cvičení LS 2014 1. Marketingová východiska podnikatelského projektu. Ot.SZZ.

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA I 1. Metodický list č. 1

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV

, I I. V J MANAZERSKA EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV V c.!tfld V olina Grada Publishing 1996 OBSAH ÚVOD II 1. ZALOŽENÍ PODNIKU 17 1.1 Úvod 17 1.2 Činnosti související se založením podniku 21 1.3

, I I. V J MANAZERSKA EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV V c.!tfld V olina Grada Publishing 1996 OBSAH ÚVOD II 1. ZALOŽENÍ PODNIKU 17 1.1 Úvod 17 1.2 Činnosti související se založením podniku 21 1.3

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

III) Podle závislosti na celkovém ekonomickém vývoji či na vývoji v jednotlivé firmě a) systematické tržní, b) nesystematické jedinečné.

Podle závislosti na celkovém ekonomickém vývoji či na vývoji v jednotlivé firmě a) systematické tržní, b) nesystematické jedinečné.") Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění nových výrobků

Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění nových výrobků

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR)

") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Okruhy ke státním závěrečným zkouškám Platnost: od leden 2017

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

PODNIKATELSKÝ ZÁMĚR A INVESTIČNÍ ROZHODOVÁNÍ

FOTR Jiří SOUČEK Ivan PODNIKATELSKÝ ZÁMĚR A INVESTIČNÍ ROZHODOVÁNÍ Obsah Předmluva... 9 1. Příprava a realizace investičních projektů... 11 1.1 Investiční rozhodování ve firmě... 13 1.2 Klasifikace investičních

FOTR Jiří SOUČEK Ivan PODNIKATELSKÝ ZÁMĚR A INVESTIČNÍ ROZHODOVÁNÍ Obsah Předmluva... 9 1. Příprava a realizace investičních projektů... 11 1.1 Investiční rozhodování ve firmě... 13 1.2 Klasifikace investičních

ČASOVÁ HODNOTA PENĚZ. Manažerská ekonomika obor Marketingová komunikace. 8. přednáška Ing. Jarmila Ircingová, Ph.D.

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

FRP 6. cvičení Měření rizika

FRP 6. cvičení Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění

FRP 6. cvičení Měření rizika Podnikatelské riziko představuje možnost, že dosažené výsledky podnikání se budou kladně či záporně odchylovat od předpokládaných výsledků. Toto riziko vzniká např. při zavádění

(Aktualizovaná verze 09/08)

") Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFP_2) (Aktualizovaná verze 09/08) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: zápočet formou

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFP_2) (Aktualizovaná verze 09/08) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: zápočet formou

(Verze 04/05) Metodický list č. 1

Metodický list č. 1") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv. Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.

Finanční trhy Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup

Finanční trhy Investiční instrumenty a portfolio výnos, riziko, likvidita Úvod do finančních aktiv Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup

Úvod do analýzy cenných papírů. Dagmar Linnertová 5. Října 2009

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

INFORMACE O RIZICÍCH

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

FINANČNÍ A SPRÁVNÍ. Metodický list č. 1. Název tématického celku: Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví

Metodický list č. 1 Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví Studenti by měli pochopit pojem oceňování podniku, jeho účel, kdo oceňování provádí, rozlišit pojmy cena a

Metodický list č. 1 Vymezení problematiky oceňování podniku. Analýza makroprostředí a odvětví Studenti by měli pochopit pojem oceňování podniku, jeho účel, kdo oceňování provádí, rozlišit pojmy cena a

BĚLEČ Zájmové sdružení právnických osob VENKOVSKÁ TURISTIKA A AGROTURISTIKA. Podnikatelský plán a jeho zpracování Ing.

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Analýza návratnosti investic/akvizic

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Návrh a management projektu

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Finanční řízení podniku

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

CO JE TO SWOT ANALÝZA

SWOT analýza CO JE TO SWOT ANALÝZA Univerzálně používaný nástroj, který mapuje a analyzuje daný jev (například určitý stav, situaci, úkol, problém, pracovní tým, projekt atd.) Umožňuje dívat se na analyzovanou

SWOT analýza CO JE TO SWOT ANALÝZA Univerzálně používaný nástroj, který mapuje a analyzuje daný jev (například určitý stav, situaci, úkol, problém, pracovní tým, projekt atd.) Umožňuje dívat se na analyzovanou

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

Investičníčinnost. Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie. Podnikové pojetí investic

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Ing. Ondřej Audolenský

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Studijní text INVESTICE A AKVIZICE. Název předmětu: Zpracovala: Ing. et. Ing. Jana Boulaouad

Studijní text Název předmětu: INVESTICE A AKVIZICE Zpracovala: Ing. et. Ing. Jana Boulaouad Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu

Studijní text Název předmětu: INVESTICE A AKVIZICE Zpracovala: Ing. et. Ing. Jana Boulaouad Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu

Aplikace při posuzování inv. projektů

Aplikace při posuzování inv. projektů Pokročilé metody investiční analýzy Výpočet bodu zvratu Citlivostní analýza Analýzy scénářů Statistické simulace Reálné opce Analýza stochastických procesů Příklad

Aplikace při posuzování inv. projektů Pokročilé metody investiční analýzy Výpočet bodu zvratu Citlivostní analýza Analýzy scénářů Statistické simulace Reálné opce Analýza stochastických procesů Příklad

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Manažerská ekonomika

MANAŽERSKÁ EKONOMIKA (zkouška č. 4) Cíl předmětu Pochopit principy ekonomického stylu myšlení a seznámit se s příklady jeho aplikace v ekonomických analýzách profesního účetního. Porozumět fungování ekonomiky

MANAŽERSKÁ EKONOMIKA (zkouška č. 4) Cíl předmětu Pochopit principy ekonomického stylu myšlení a seznámit se s příklady jeho aplikace v ekonomických analýzách profesního účetního. Porozumět fungování ekonomiky

Nové trendy v investování

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Přednáška č.13. Organizace firmy při zahraniční činnosti

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Manažerská ekonomika

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o.

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

Základní informace přednášející: kancelář: doc. Ing. Dana Martinovičová, Ph.D. dv. č telefon:

Podniková ekonomika I 1. ročník prezenční studium, akademický rok 2011/12 Základní informace přednášející: kancelář: doc. Ing. Dana Martinovičová, Ph.D. dv. č. 6.21 telefon: 545 13 26 00 e-mail: martinov@node.

Podniková ekonomika I 1. ročník prezenční studium, akademický rok 2011/12 Základní informace přednášející: kancelář: doc. Ing. Dana Martinovičová, Ph.D. dv. č. 6.21 telefon: 545 13 26 00 e-mail: martinov@node.

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Hodnota banky, efektivnost a její měření. Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška

Hodnota banky, efektivnost a její měření Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška 2-2006 Hodnota pro akcionáře Přístup k řízení společností a techniky měření výsledků

Hodnota banky, efektivnost a její měření Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška 2-2006 Hodnota pro akcionáře Přístup k řízení společností a techniky měření výsledků

Multiprodukčnífirma. Diverzifikace a

Růst firmy. Příčiny a limity růstu firmy. Dynamický pohled na firmu. Marrisůvmodel a převzetí firmy. Vertikální růst a transferové ceny. Multiprodukčnífirma. Diverzifikace a volba výrobního programu. Mezinárodní

Růst firmy. Příčiny a limity růstu firmy. Dynamický pohled na firmu. Marrisůvmodel a převzetí firmy. Vertikální růst a transferové ceny. Multiprodukčnífirma. Diverzifikace a volba výrobního programu. Mezinárodní

Management. Tvorba a struktura plánu

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

O autorech Úvodní slovo recenzenta Předmluva Redakční poznámka... 18

SMEJKAL Vladimír RAIS Karel ŘÍZENÍ RIZIK Obsah O autorech... 9 Úvodní slovo recenzenta... 13 Předmluva... 15 Redakční poznámka... 18 1. Zobrazení života podniku... 19 1.1 Jaké jsou příčiny neúspěchu v

SMEJKAL Vladimír RAIS Karel ŘÍZENÍ RIZIK Obsah O autorech... 9 Úvodní slovo recenzenta... 13 Předmluva... 15 Redakční poznámka... 18 1. Zobrazení života podniku... 19 1.1 Jaké jsou příčiny neúspěchu v

Témata DP 2018/2019 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň

Katedra podnikové ekonomiky a managementu Témata DP 2018/2019 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň Ing. Jarmila Ircingová, Ph.D.; doc. Ing. Jan Horejc, Ph.D. Posouzení

Katedra podnikové ekonomiky a managementu Témata DP 2018/2019 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň Ing. Jarmila Ircingová, Ph.D.; doc. Ing. Jan Horejc, Ph.D. Posouzení

Manažerská ekonomika KM IT

KVANTITATIVNÍ METODY INFORMAČNÍ TECHNOLOGIE (zkouška č. 3) Cíl předmětu Získat základní znalosti v oblasti práce s ekonomickými ukazateli a daty, osvojit si znalosti finanční a pojistné matematiky, zvládnout

KVANTITATIVNÍ METODY INFORMAČNÍ TECHNOLOGIE (zkouška č. 3) Cíl předmětu Získat základní znalosti v oblasti práce s ekonomickými ukazateli a daty, osvojit si znalosti finanční a pojistné matematiky, zvládnout

Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Témata DP 2019/2020 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň

Katedra podnikové ekonomiky a managementu Témata DP 2019/2020 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň Ing. Petr Čížek, Ph.D. Strategické řízení organizace (Návrh strategického

Katedra podnikové ekonomiky a managementu Témata DP 2019/2020 Obor: SPŘ - Systémy projektového řízení Forma studia: prezenční Plzeň Ing. Petr Čížek, Ph.D. Strategické řízení organizace (Návrh strategického

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T INVESTOVÁNÍ A FINANČNÍ MANAGEMENT Okruhy z předmětů: Finanční řízení, investování, účetnictví, ekonomická statistika. 1. Pojetí a funkce investic z makroekonomického a

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T INVESTOVÁNÍ A FINANČNÍ MANAGEMENT Okruhy z předmětů: Finanční řízení, investování, účetnictví, ekonomická statistika. 1. Pojetí a funkce investic z makroekonomického a

Obsah předmětu (přehled hlavních témat a jejich obsahové náplně)

") Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

MANAGEMENT PLÁNOVÁNÍ

MANAGEMENT PLÁNOVÁNÍ Plán Zaměření na účel (cíle, poslání) řízeného procesu nebo organizační jednotky Stanovení cesty, jak ho ve stanoveném čase a na požadované úrovni dosáhnout Podstatné východisko úspěšné

MANAGEMENT PLÁNOVÁNÍ Plán Zaměření na účel (cíle, poslání) řízeného procesu nebo organizační jednotky Stanovení cesty, jak ho ve stanoveném čase a na požadované úrovni dosáhnout Podstatné východisko úspěšné

Ekonomické metody typu input output

Ekonomické metody typu input output metoda předpoklady pro použití základní princip obory použití CMA shodnost výstupů nebo výsledků poměřování celkových nákladů záměru výběrová řízení s přesně definovaným

Ekonomické metody typu input output metoda předpoklady pro použití základní princip obory použití CMA shodnost výstupů nebo výsledků poměřování celkových nákladů záměru výběrová řízení s přesně definovaným

Návratnost projektu EDC příklad

Návratnost projektu EDC příklad Ekonomika a finanční řízení bank a finančních institucí 2 3. ročník letní semestr Přednáška 3 / P - 27 Obsah přínosy použitého přístupu optimalizace distribučních kanálů

Návratnost projektu EDC příklad Ekonomika a finanční řízení bank a finančních institucí 2 3. ročník letní semestr Přednáška 3 / P - 27 Obsah přínosy použitého přístupu optimalizace distribučních kanálů

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

www.mgmtpress.cz Tato publikace vychází s laskavým přispěním UniCredit Bank Czech Republic.

www.mgmtpress.cz Tato publikace vychází s laskavým přispěním UniCredit Bank Czech Republic. Jaroslava Durčáková, Martin Mandel, 2000, 2003, 2007 Cover design Petr Foltera, 2007 Všechna práva vyhrazena

www.mgmtpress.cz Tato publikace vychází s laskavým přispěním UniCredit Bank Czech Republic. Jaroslava Durčáková, Martin Mandel, 2000, 2003, 2007 Cover design Petr Foltera, 2007 Všechna práva vyhrazena

Podnik jako předmět ocenění

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Změna hodnoty pozice v důsledku změn tržních cen.

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Analýza návratnosti investic/akvizic. Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Rizika v činnosti pojišťoven

Rizika v činnosti pojišťoven Pojistně technické riziko Tržní riziko Kreditní riziko Riziko likvidity Operační rizika ALM (Asset-liability matching) rizika Rizika při provozování produktů neživotního pojištění

Rizika v činnosti pojišťoven Pojistně technické riziko Tržní riziko Kreditní riziko Riziko likvidity Operační rizika ALM (Asset-liability matching) rizika Rizika při provozování produktů neživotního pojištění

TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Organizační výstavba podniku

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

FINANČNÍ ŘÍZENÍ A ROZHODOVÁNÍ PODNIKU

FINANČNÍ ŘÍZENÍ A ROZHODOVÁNÍ PODNIKU ANALÝZA, INVESTOVÁNÍ, OCEŇOVÁNÍ, RIZIKO, FLEXIBILITA Dana Dluhošová a kol. Recenzenti: prof. Dr. Ing. Jan Frait prof. Ing. Eva Kislingerová, CSc. prof. Ing. Jozef

FINANČNÍ ŘÍZENÍ A ROZHODOVÁNÍ PODNIKU ANALÝZA, INVESTOVÁNÍ, OCEŇOVÁNÍ, RIZIKO, FLEXIBILITA Dana Dluhošová a kol. Recenzenti: prof. Dr. Ing. Jan Frait prof. Ing. Eva Kislingerová, CSc. prof. Ing. Jozef

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

Plánování MANAGEMENT I TVORBA A STRUKTURA PLÁNU. Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost

MANAGEMENT I TVORBA A STRUKTURA PLÁNU Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

MANAGEMENT I TVORBA A STRUKTURA PLÁNU Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC /PEM Podniková ekonomie a management vyučující: Ing. Zlámal

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC /PEM Podniková ekonomie a management vyučující: Ing. Zlámal

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Finanční řízení podniku

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název projektu: Číslo

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název projektu: Číslo

Ing. František Řezáč, Ph.D. Masarykova univerzita

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

Mezinárodní finanční trhy

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Financování a ekonomické řízení

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE)

") VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE) A. Kapitálové trhy II. konzultant prof. Musílek 1. Analýza vývoje struktury

VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE) A. Kapitálové trhy II. konzultant prof. Musílek 1. Analýza vývoje struktury

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

Problematika časové hodnoty peněz Dagmar Linnertová Luděk Benada

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

INVESTIČNÍ ROZHODOVÁNÍ A DLOUHODOBÉ FINANCOVÁNÍ

INVESTIČNÍ ROZHODOVÁNÍ A DLOUHODOBÉ FINANCOVÁNÍ Josef Valach a kolektiv Třetí, přepracované a rozšířené vydání Recenze: prof. Ing. Karol Vlachynský, PhD. Autorský kolektiv: prof. Ing. Josef Valach, CSc.

INVESTIČNÍ ROZHODOVÁNÍ A DLOUHODOBÉ FINANCOVÁNÍ Josef Valach a kolektiv Třetí, přepracované a rozšířené vydání Recenze: prof. Ing. Karol Vlachynský, PhD. Autorský kolektiv: prof. Ing. Josef Valach, CSc.