FINANCE PODNIKU. Ing. Šárka Hyblerová, Ph.D. Tel Konzultační hodiny: ÚT 9,00 10,30 ST 9,00 10,30

|

|

|

- Karolína Vacková

- před 5 lety

- Počet zobrazení:

Transkript

1 FINANCE PODNIKU Ing. Šárka Hyblerová, Ph.D. Tel Konzultační hodiny: ÚT 9,00 10,30 ST 9,00 10,30

2 Literatura Základní: Valach a kol. Finanční řízení podniku, Ekopress, Praha,1999. Valach, J. Investiční rozhodování a dlouhodobé financování. Praha: Ekopress, ISBN Doporučená: Marek, P. Studíjní průvodce financemi podniku. 2. vyd. Praha:Ekopress, s.. Praha, ISBN Jiří Strouhal:. Finanční řízení firmy v příkladech. Ekopress, ISBN KISLINGEROVÁ, E. a kol. Manažerské finance. 3. vydání. Praha: C.H.Beck, s. ISBN

3 Požadavky na ukončení Test z příkladů (max. 40 bodů) NA CVIČENÍ Zkouškový test (max. 60 bodů) + v případě nejasností ústní dozkoušení (bez úspěšného zvládnutí testu z příkladů není možné absolvovat zkouškový test) Každou část je nutné splnit min. na 60 %. Pro výslednou známku se body z obou částí sčítají.

4 FINANCE Definice FINANCÍ není jednoznačná a lze se setkat s řadou interpretací daného pojmu. V dnešní době se termín finance začal používat i v širším měřítku; finance se ztotožňují s penězi. Finance lze definovat např. jako vědu a umění řízení peněz. Finance jsou především o slaďování zájmů institucí, trhů a nástrojů tak, aby byl zajištěn pohyb peněz mezi jednotlivci, podniky a státem. (Kislingerová, E. a kol. Manažerské finance, 2004, s. 1) Z teoretického hlediska chápeme finance jako peněžní vztahy tvorby, rozdělování a užití peněžních fondů jednotlivých ekonomických subjektů. (Černohorský, J., Teplý, P. Základy financí, 2011, s. 13) Finance je učení, jak jednotlivci, instituce, vlády a podniky získávají, utrácí a spravují své peníze a ostatní finanční aktiva. (Melicher, R.W., Norton, E.A. Finance, 2007, s. 3.)

")

5 FINANCE řeší otázky získávání, rozdělování a užití devizových fondů. Obsahem mezinárodních financí je především problematika platební bilance, devizového kurzu, mezinárodních investic a mezinárodní měnové spolupráce. řeší otázky získávání, rozdělování a užití veřejných fondů. Veřejné finance představují finanční vztahy mezi subjekty veřejné správy (stát, státní instituce, municipality) a ostatními subjekty (domácnosti, podniky, atd.). Existence veřejných financí a veřejného financování je opodstatněna snahou o eliminaci nedostatků tržních mechanismů. Oblast bankovnictví a pojišťovnictví je specifickou disciplínou financí. Zejména banky působí jako nejvýznamnější finanční zprostředkovatelé v tržní ekonomice. Jejich primární činností je zprostředkování pohybu finančních prostředků mezi jednotlivými ekonomickými subjekty.

6 PODNIK Podnik je tržní subjekt, zpravidla zakládaný a provozovaný podnikatelem za účelem dosahování zisku, resp. zvýšení hodnoty majetku, což je cílem podnikání. (Hindls, R. a kol. Ekonomický slovník, 2003, s. 297) Podnikem se rozumí každý subjekt vykonávající hospodářskou činnost, bez ohledu na jeho právní formu. K těmto subjektům patří zejména osoby samostatně výdělečně činné a rodinné podniky vykonávající řemeslné či jiné činnosti a obchodní společnosti nebo sdružení, která běžně vykonávají hospodářskou činnost. (EU, Nařízení Komise 800/2008 ze dne 6. srpna 2008) Zákon č. 89/2012 Sb., občanský zákoník, od nahrazuje pojem podnik pojmem obchodní závod, který definuje následovně. Obchodní závod (dále jen "závod") je organizovaný soubor jmění, který podnikatel vytvořil a který z jeho vůle slouží k provozování jeho činnosti. Má se za to, že závod tvoří vše, co zpravidla slouží k jeho provozu. Podnikatelem je dle výše uvedeného zákona: kdo samostatně vykonává na vlastní účet a odpovědnost výdělečnou činnost živnostenským nebo obdobným způsobem se záměrem činit tak soustavně za účelem dosažení zisku, je považován se zřetelem k této činnosti za podnikatele. Z výše uvedeného vyplývá, že podnik je ekonomickým subjektem, který je charakterizován souborem majetku, jenž slouží k provozování podnikatelské činnosti s cílem dosahovat zisku, resp. zvýšit hodnotu tohoto majetku.

7 PODNIKOVÉ FINANCE Finanční řízení a rozhodování, finanční management disciplína, která se zabývá problematikou získávání, rozdělování a užití podnikových peněžních fondů. Podnikové finance řeší otázku, jak prostřednictvím omezeného množství podnikových peněžních fondů, jimiž disponujeme dnes, získat v budoucnu více. finance v podniku vystupují zpravidla jako integrující složka, v níž se komplexně projevují všechny stránky činnosti podniku všechna podnikatelská rozhodnutí mají finanční dopad finance = dominantní součást celkové ekonomiky podniku a jeho řízení veškerá činnost podniku (založení, zřizovací výdaje, výroba, prodej, inovace, fúze, likvidace) se vždy promítá do peněžních prostředků a měla by být hodnocena s ohledem na kritéria efektivnosti finanční cíle jsou rozhodující součástí podnikových cílů (krátkodobě i dlouhodobě) a jsou základem kritérií pro rozhodování o různých alternativách a pro hodnocení celkové efektivnosti podnikání

8 FINANČNÍ ŘÍZENÍ PODNIKU

9 Finanční řízení podniku Investiční rozhodování Investovat do projektů, které přináší vyšší výnos, než jaké jsou náklady kapitálu. Finanční rozhodování Zvolit finanční zdroje tak, aby byla maximalizována hodnota jednotlivých projektů, a sladit s aktivy, jež se financují. Rozdělování zisku Pokud není dostatek vhodných investičních příležitostí (s výnosem min. ve výši diskontní sazby), vraťte kapitál vlastníkovi. Stanovení diskontní sazby Ta by měla být vyšší pro rizikovější projekty a měla by odrážet zvolené finanční zdroje (náklady na kapitál). Výnosnost Měla by být vážena časem, záviset na cash flow výnosů a odrážet všechny podstatné aspekty nákladů a výnosů. Finanční zdroje Zahrnuje úročené cizí zdroje a náklady na vlastní kapitál a může ovlivnit požadovanou diskontní sazbu i cash flow. Typy financování Financování by mělo být ve vazbě na aktiva, která jsou financována (př. dlouhodobá aktiva financovat z dlouhodobých zdrojů). Kolik? Veškerý kapitál, pro nějž není jiné efektivnější umístění (tj. zbývající po uspokojení všech podnikatelských potřeb). Jakou formou? Formou dividend, zpětného odkupu akcií, popř. spin off v závislosti na preferencích akcionářů. upraveno dle KISLINGEROVÁ, E. a kol. Manažerské finance, 2004, s. 20., DAMODARAN, A. Applied Corporate Finance. New York: John Wiley&Sons, 1999.

10 GENEZE PODNIKOVÝCH FINANCÍ Do konce 19. stol. byly podnikové finance (PF) součástí nauky o podnikovém hospodářství Na poč. 20. stol. v souvislosti s rozvojem průmyslu se PF začaly vyčleňovat jako samostatná část ekonomiky podniku zejména v USA (v teorii i v praxi vznikaly samostatné finanční útvary) Do 30. let 20.st. hlavní pozornost: získávání kapitálu (zakládání podniků, spojování, externí financování prostřednictvím finančních trhů). Krize ve 30.l.20.st. likvidita podniku, finanční analýza, reorganizace podniků, vládní zásahy a regulace. 40.l.20.st. poprvé náznaky hodnocení finanční situace podniku pomocí cash flow. 50.l.20.st. rozšíření finančního řízení i na oblast řízení majetku, hodnocení investičních variant, měření nákladů kapitálu. 60.l.20.st. rozvoj výpočetní techniky statistické modely, hodnocení rizika, rozvíjí se teorie portfolia. 70.l.20.st. základní cíl podnikání: maximalizace tržní hodnoty podniku pro vlastníky Od 80.l.20.stol. rozvoj IT zdokonalování metod finančního řízení, nové nástroje finančních trhů (opce, futures), řízení nadnárodních firem.

11 CÍLE FINANČNÍHO ŘÍZENÍ Maximalizace zisku (do 70.l.20.st.) Kritika: Statický přístup (nezohledňuje faktor času, krátkodobé/dlouhodobé zisky), Účetní zisk je ovlivněn metodou odepisování, tvorbou a rozpouštěním rezerv, nákladů příštích období atd. Nezohledňuje peněžní toky, Nezohledňuje stupeň rizika, s nímž je zisku dosahováno. Maximalizace hodnoty podniku pro vlastníky!

12 Tvorba/maximalizace hodnoty V moderních koncepcích se ze všech subjektů, které se podílejí na chodu podniku, preferují VLASTNÍCI (shareholder value) PROČ? Nesou nejvyšší riziko, Vložili myšlenku a peníze, Pokud se nenaplní jejich očekávaní, přesunou kapitál jinam a možnost přinášet prospěch ostatním subjektům zaniká. Aby se vlastníkům v podnikání dařilo, musí usilovat o uspokojení všech ostatních subjektů spjatých s podnikem (stakeholder value). shareholder value hodnota podniku z hlediska poskytovatelů vlastního kapitálu stakeholder value hodnota podniku z hlediska všech zájmových skupin, které jsou přímo či nepřímo ovlivněny jeho hospodářskou situací

13 Cíle finančního řízení vs. vývoj ukazatelů finanční výkonnosti podniku 1. generace 2. generace 3. generace 4. generace Zisková marže Růst zisku Výkonnost kapitálu Tvorba hodnoty pro vlastníky Zisk/tržby Zisk - maximalizace Zisk / investovaný kapitál (ROE, ROA, ROI) EVA, CFROI, FCF, atp. ROA rentabilita aktiv (celkového kapitálu), ROE rentabilita vlastního kapitálu, ROI rentabilita investovaného kapitálu, EVA ekonomická přidaná hodnota, CFROI provozní návratnost investice, FCF volné cash flow. Zdroj: Pavelková, D., Knápková, A. Výkonnost podniku z pohledu finančního manažera, Praha: Linde, 2005.

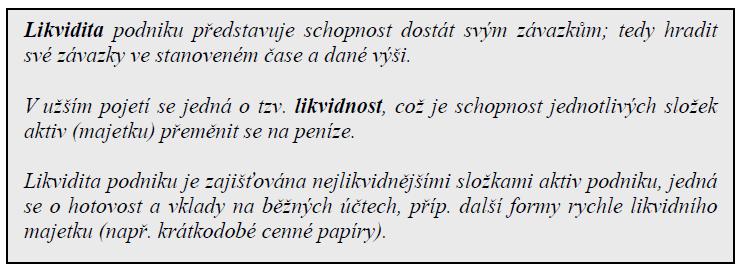

14 DÍLČÍ CÍLE FINANČNÍHO ŘÍZENÍ Vedle hlavního dlouhodobého finančního cíle podniku podnik užívá i dílčí, krátkodobé finanční cíle: Zajištění likvidity podniku (platební schopnosti) schopnost krýt peněžními prostředky své závazky v dané výši a čase. Ukazatel finančního zdraví pro věřitele a obchodní partnery, Základní podmínka fungování podniku Maximalizace tržeb, Stabilita cen, Stabilita investic.

15 Pozn.

16 EKONOMICKÉ PROSTŘEDÍ PODNIKU Kromě finančních cílů ovlivňuje rozhodování finančního managementu také ekonomické prostředí, které je tvořeno: celková ekonomická situace jednak státu, jednak odvětví, vněmž podnik působí (fáze hospodářského cyklu); zásahy ze strany státu: legislativa regulující podnikání, předpisy v oblasti ekologie týkající se podnikatelské činnosti, daňová a celní politika, dotační politika, konkurenční prostředí vodvětví, situace na trhu práce včetně vztahu s odborovými organizacemi, situace na peněžním a kapitálovém trhu, (ne)stabilita měnového kurzu atp.

17 PRINCIPY FINANČNÍHO ŘÍZENÍ PODNIKU K úspěšnému zajišťování finančních cílů je třeba dodržovat následující principy: Princip peněžních toků Princip respektování faktoru času Princip čisté současné hodnoty Princip zohledňování rizika Princip optimalizace kapitálové struktury Princip zohledňování stupně efektivnosti kapitálového trhu Princip plánování a analýzy finančních údajů

18 1) Princip peněžních toků Rozhodující pro finanční řízení jsou peněžní toky (cash flow), nikoli účetně vykazovaný zisk, který není zárukou platební schopnosti podniku. Peněžní toky jsou rovněž důležité při finanční analýze nebo hodnocení efektivnosti investičních variant. Příjmy přírůstek peněžních prostředků Výdaje úbytek peněžních prostředků Cash flow (peněžní tok) Výnosy zvýšení ekonomického prospěchu Náklady spotřeba výrobních faktorů Výsledek hospodaření (zisk/ztráta)

19 2) Princip respektování faktoru času Princip respektování faktoru času umožňuje porovnávat peněžní částky v různých časových okamžicích. peněžní částka získaná dnes má větší hodnotu než stejná částka získaná zítra (v budoucnosti) důvody: inflace, která snižuje reálnou hodnotu peněz, Peníze získané dnes můžeme investovat a realizovat výnos. Prostředkem k začlenění faktoru času do finančních výpočtů je úročení/diskontování. hodnota dnes současná hodnota (present value) hodnota po uplynutí období investování budoucí hodnota (future value) přepočet současné hodnoty na budoucí = úročení přepočet budoucí hodnoty na současnou = diskontování

20

21 3) Princip čisté současné hodnoty Pro podnik je důležité, aby investoval pouze do takových projektů, u kterých je čistá současná hodnota kladná. Pouze takové projekty mohou přispět ke zvýšení celkové hodnoty podniku.

22 4) Princip zohledňování rizika jistý peněžní příjem má vyšší hodnotu než příjem získaný s rizikem směrodatná odchylka

23 5) Princip optimalizace kapitálové struktury Podnik by měl usilovat o takovou strukturu podnikového kapitálu, která je spojena s minimálními průměrnými náklady na tento kapitál Vlastní kapitál vložil jej sám podnikatel (zakladatel) nebo skupina podnikatelů externí (vnější) vklad nového kapitálu (základní kapitál) interní (vnitřní) reinvestice podnikem vytvořeného zisku Cizí (úvěrový, dluhový) kapitál vložil jej věřitel (např. banka) externí (vnější) interní (vnitřní) rezervy

24 Princip optimalizace kapitálové struktury Situace A Situace B Vlastní kapitál Cizí kapitál (úrok 10 % p.a.) Celkový kapitál Zisk před úroky a zdaněním Úroky Zisk před zdaněním Daň (20 %) Zisk po zdanění Ziskovost vlastního kapitálu (ROE) 400/2000 = 20% 320/1000 = 32% Rozdíl je úrokový daňový štít daňová úspora z úroků = Sazba daně * úroky

25 Princip optimalizace kapitálové struktury Situace C Situace D Vlastní kapitál Cizí kapitál (úrok 10 % p.a.) Celkový kapitál Zisk před úroky a zdaněním Úroky Zisk před zdaněním Daň (20 %) Zisk po zdanění Ziskovost vlastního kapitálu (ROE) 160/2000 = 8 % 80/1000 = 8 %

26 Princip optimalizace kapitálové struktury Situace E Situace F Vlastní kapitál Cizí kapitál (úrok 10 % p.a.) Celkový kapitál Zisk před úroky a zdaněním Úroky Zisk před zdaněním Daň (20 %) Zisk po zdanění Ziskovost vlastního kapitálu (ROE) 120/2000 = 6% 40/1000 = 4%

27 6) Princip zohledňování stupně efektivnosti kapitálového trhu Tento princip se týká především dosaženého stupně efektivnosti kapitálového trhu, na němž se podnik pohybuje a který je třeba respektovat. Stupeň efektivnosti kapitálového trhu vyjadřuje, jaké množství informací a vlivů se promítá do tržní ceny cenného papíru Investice do cenných papírů přinášejí při silném stupni efektivnosti čistou současnou hodnotu blízkou nule.

28 7) Princip plánování a analýzy finančních údajů hlavní finanční cíle lze dosáhnout pouze se znalostí ekonomických procesů probíhajících v podniku a při soustavné analýze a plánování finančních veličin podniku.

29 Informace pro finanční řízení finanční účetnictví Účetní jednotky účtují o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, o nákladech, výnosech a výsledku hospodaření Účetní jednotky (zákon č. 563/1991 Sb., o účetnictví) Na základě zápisu do obchodního rejstříku Na základě vlastního rozhodnutí V případě, že obrat za bezprostředně předcházející kalendářní rok přesáhl částku Kč manažerské účetnictví

30 VAZBY MEZI ÚČETNÍMI VÝKAZY Zdroj: Knápková, A, Pavelková D., Šteker K.. Finanční analýza. Kompletní průvodce s příklady. 2. rozš. vyd. Praha: Grada, 2013.

31 ČÁSTI FINANČNÍHO MANAGEMENTU Z časového hlediska lze klasifikovat rozhodnutí v oblasti finančního managementu na krátkodobá a dlouhodobá; rozlišujeme tedy krátkodobý a dlouhodobý finanční management. Zcela specifickou součástí finančního managementu je finanční analýza, jež by měla v jednodušší či složitější formě předcházet jakémukoli finančnímu rozhodnutí v závislosti na významu daného rozhodnutí pro podnik.

32 Krátkodobý finanční management je charakterizován rozhodnutími, jejichž dopad je krátkodobý, tj. v časovém horizontu do jednoho roku. Hlavní oblasti, jimiž se krátkodobý finanční management zabývá, jsou následující: řízení likvidity a pracovního kapitálu; řízení krátkodobých aktiv; řízení krátkodobých pasiv; sestavení krátkodobého finančního plánu.

33 Dlouhodobý finanční management je charakteristický rozhodnutími, jejichž dopad na podnik je dlouhodobý, tj. s důsledky na dobu delší než jeden rok. Dlouhodobý finanční management se zabývá zejména následujícími oblastmi: investice do dlouhodobých aktiv včetně jejich hodnocení; optimalizace finanční struktury; rozhodování o podílech na zisku; sestavení dlouhodobého finančního plánu.

Finanční řízení podniku

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku Finance podniku úzce navazují a vycházejí z: - Podnikové ekonomiky - Finančního účetnictví - Manažerského účetnictví - Marketingu Dále využívají poznatky a metody: - Statistky a

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Analýza návratnosti investic/akvizic

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Podnikové finance. Ing. Miroslav Sponer, Ph.D. - Základy financí 1

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Úvod do podnikových financí. 154-0300 Finance. VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí. akademický rok 2014/2015

154-0300 Finance VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2014/2015 Obsah 1 2 Cíle finančního řízení Principy finančního řízení 3 Vliv finančního trhu na finanční

154-0300 Finance VŠB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2014/2015 Obsah 1 2 Cíle finančního řízení Principy finančního řízení 3 Vliv finančního trhu na finanční

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

(Verze 04/05) Metodický list č. 1

Metodický list č. 1") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR)

") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Současná teorie finančních služeb cvičení č. 1. 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Ústav stavební ekonomiky a řízení Fakulta stavební VUT

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

Ústav stavební ekonomiky a řízení Fakulta stavební VUT Trh peněz Ing. Dagmar Palatová dagmar@mail.muni.cz Bankovní sektor základní funkcí finančních trhů je zprostředkování přesunu prostředků od těch,

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

PODNIKATELSKÝ PLÁN. Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

Investiční činnost. Existují různá pojetí investiční činnosti:

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Podnikové hospodářství

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Podnikové hospodářství Podnik a jeho okolí Podnikání jeho rysy: Zisk - Uspokojení potřeb zákazníků - Výrobky

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Podnikové hospodářství Podnik a jeho okolí Podnikání jeho rysy: Zisk - Uspokojení potřeb zákazníků - Výrobky

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Financování a ekonomické řízení

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

INFORMACE O RIZICÍCH

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

EKONOMIKA. Průvodce pro učitele

EKONOMIKA ISBN 978-80-7358-2050 - 9 788073 582050 PRO STŘEDNÍ ŠKOLY Průvodce pro učitele ÚVOD Upozorňujeme vás, že kopírování a rozšiřování kopií této knihy nebo jejích částí (a to i pro vzdělávací účely)

EKONOMIKA ISBN 978-80-7358-2050 - 9 788073 582050 PRO STŘEDNÍ ŠKOLY Průvodce pro učitele ÚVOD Upozorňujeme vás, že kopírování a rozšiřování kopií této knihy nebo jejích částí (a to i pro vzdělávací účely)

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012 Překážková sazba Plánované cash flow Riziko Interní projekty Zpětné vyhodnocení Alokace &

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012 Překážková sazba Plánované cash flow Riziko Interní projekty Zpětné vyhodnocení Alokace &

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

Controlling Modul 10 Economic Value Added cvičení Reporting - Opakování Výpočet EVA KLESLA KLESLA

Controlling Modul 10 Economic Value Added cvičení 10.1. Reporting - Opakování 10.2. Výpočet EVA Reporting - Kontrolní otázky 1. Reporting je A. vlastně realizací controllingu v podniku B. jedinou a nejdůležitější

Controlling Modul 10 Economic Value Added cvičení 10.1. Reporting - Opakování 10.2. Výpočet EVA Reporting - Kontrolní otázky 1. Reporting je A. vlastně realizací controllingu v podniku B. jedinou a nejdůležitější

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

PODNIKÁNÍ VE STAVEBNICTVÍ, ZÁKLADY ÚČETNICTVÍ

PODNIKÁNÍ VE STAVEBNICTVÍ, ZÁKLADY ÚČETNICTVÍ 126EKMN - Ekonomika a management letní semestr 2013/2014 Ing. Eduard Hromada, Ph.D. eduard.hromada@fsv.cvut.cz Evropský sociální fond Praha a EU Investujeme

PODNIKÁNÍ VE STAVEBNICTVÍ, ZÁKLADY ÚČETNICTVÍ 126EKMN - Ekonomika a management letní semestr 2013/2014 Ing. Eduard Hromada, Ph.D. eduard.hromada@fsv.cvut.cz Evropský sociální fond Praha a EU Investujeme

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

B - 2 vrtné soupravy, nižší cena vrtu (tržba) Investice

Investice") Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Přednáška č. 5 18. října 2011

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

ŠVP pro obchodní akademii

Mariánské Lázně, příspěvková organizace, Školní vzdělávací program: Obchodní akademie Mariánské Lázně ŠVP pro obchodní akademii DODATKY KE VZDĚLÁVACÍM PROGRAMŮM OBCHODNÍ AKADEMIE PLATNÝM: od 1. 9. 2017

Mariánské Lázně, příspěvková organizace, Školní vzdělávací program: Obchodní akademie Mariánské Lázně ŠVP pro obchodní akademii DODATKY KE VZDĚLÁVACÍM PROGRAMŮM OBCHODNÍ AKADEMIE PLATNÝM: od 1. 9. 2017

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

TEZE K DIPLOMOVÉ PRÁCI

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra obchodu a financí TEZE K DIPLOMOVÉ PRÁCI FINANCOVÁNÍ INVESTIČNÍHO ZÁMĚRU V ITES, SPOL. S R. O., KLADNO Autor diplomové práce: Lenka

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra obchodu a financí TEZE K DIPLOMOVÉ PRÁCI FINANCOVÁNÍ INVESTIČNÍHO ZÁMĚRU V ITES, SPOL. S R. O., KLADNO Autor diplomové práce: Lenka

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

Tab. č. 1 Druhy investic

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

Moderní koncepty měření a řízení výkonnosti podniku

Moderní koncepty měření a řízení výkonnosti podniku Změny v podnikatelském prostředí: - Globalizace - Volný pohyb kapitálu - Rozšiřování informačních technologií - Posílení vlivu finančního trhu vede k

Moderní koncepty měření a řízení výkonnosti podniku Změny v podnikatelském prostředí: - Globalizace - Volný pohyb kapitálu - Rozšiřování informačních technologií - Posílení vlivu finančního trhu vede k

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Tab. č. 1 Druhy investic

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

FINANČNÍ MATEMATIKA. Ing. Oldřich Šoba, Ph.D. Rozvrh. Soukromá vysoká škola ekonomická Znojmo ZS 2009/2010

Soukromá vysoká škola ekonomická Znojmo FINANČNÍ MATEMATIKA ZS 2009/2010 Ing. Oldřich Šoba, Ph.D. Kontakt: e-mail: oldrich.soba@mendelu.cz ICQ: 293-727-477 GSM: +420 732 286 982 http://svse.sweb.cz web

Soukromá vysoká škola ekonomická Znojmo FINANČNÍ MATEMATIKA ZS 2009/2010 Ing. Oldřich Šoba, Ph.D. Kontakt: e-mail: oldrich.soba@mendelu.cz ICQ: 293-727-477 GSM: +420 732 286 982 http://svse.sweb.cz web

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace. Ing. Jan Pivoňka

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace Ing. Jan Pivoňka Kontrola Monitorování činností za účelem zajištění plánu a opravení odchylek

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace Ing. Jan Pivoňka Kontrola Monitorování činností za účelem zajištění plánu a opravení odchylek

EVA, CFROI. Lenka ZAHRADNÍČKOVÁ

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Investiční činnost v podniku

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Obecná charakteristika cash flow. - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek

vyjadřuje přírůstek či úbytek") Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Seznámení s obsahem projektu Otevřená škola

Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/03.0007 Seznámení

Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/03.0007 Seznámení

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Čistá současná hodnota a vnitřní výnosové procento

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Investice a akvizice

Fakulta vojenského leadershipu Katedra ekonomie Investice a akvizice Téma 5: Finanční zdroje, kapitálová struktura a její optimalizace Brno 2014 Jana Boulaouad Ing. et Ing. Jana Boulaouad Operační program

Fakulta vojenského leadershipu Katedra ekonomie Investice a akvizice Téma 5: Finanční zdroje, kapitálová struktura a její optimalizace Brno 2014 Jana Boulaouad Ing. et Ing. Jana Boulaouad Operační program

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Semestrální práce z předmětu MAB

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)