Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, Poděbrady. VÝROČNÍ ZPRÁVA za rok 2006

|

|

|

- Leoš Staněk

- před 8 lety

- Počet zobrazení:

Transkript

1 Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, Poděbrady VÝROČNÍ ZPRÁVA za rok 2006

2 OBSAH: A. účetní závěrka B. Zpráva auditora k účetní závěrce C. Zpráva o vztazích mezi ovládanou a ovládající osobou a vztazích mezi ovládanou osobou a ostatními osobami ovládanými stejnou ovládající osobou D. Zpráva auditora o ověření zprávy o vztazích mezi propojenými osobami E. Zpráva představenstva o podnikatelské činnosti společnosti a o stavu jejího majetku F. Textová část G. Ověření výroční zprávy auditorem 1

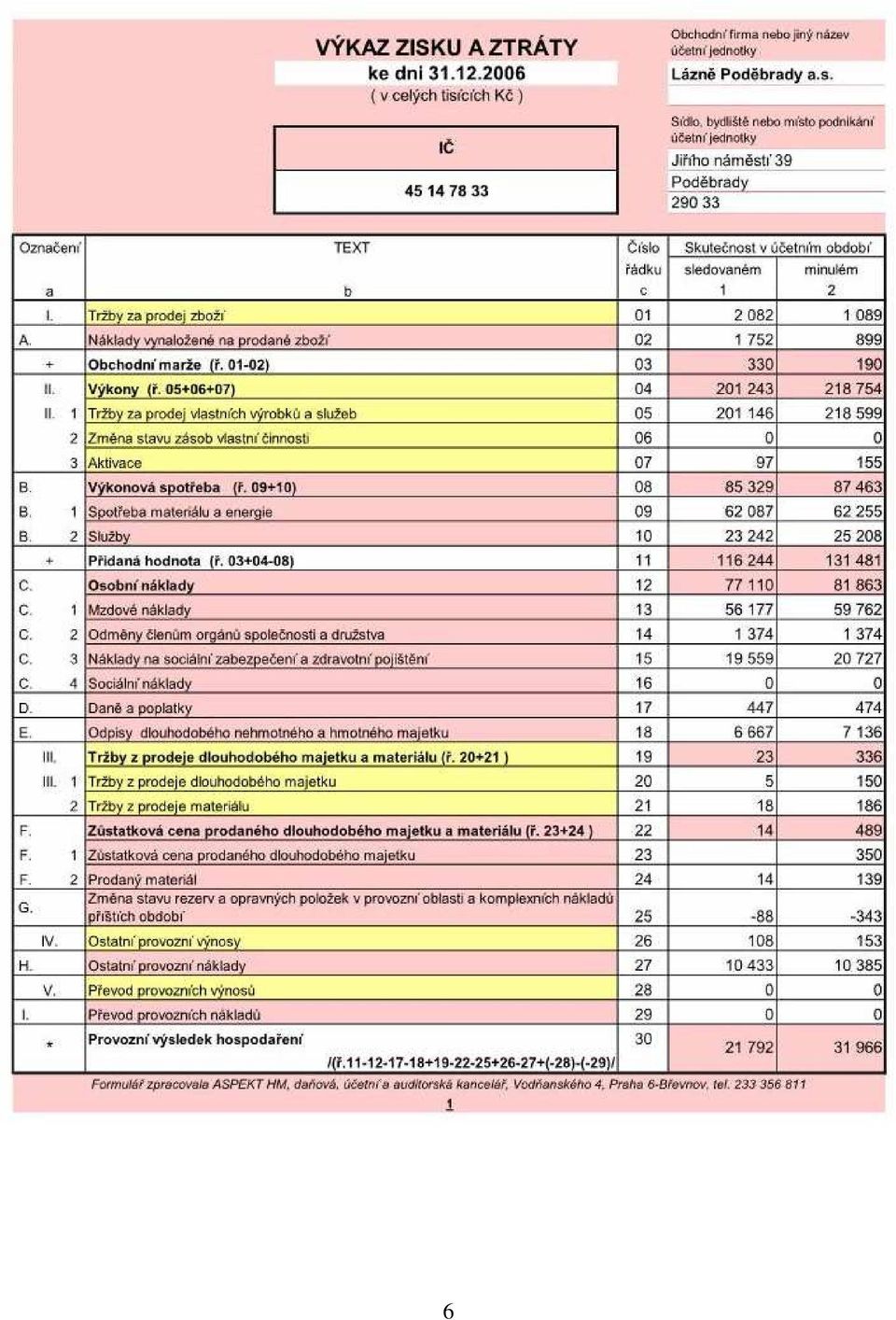

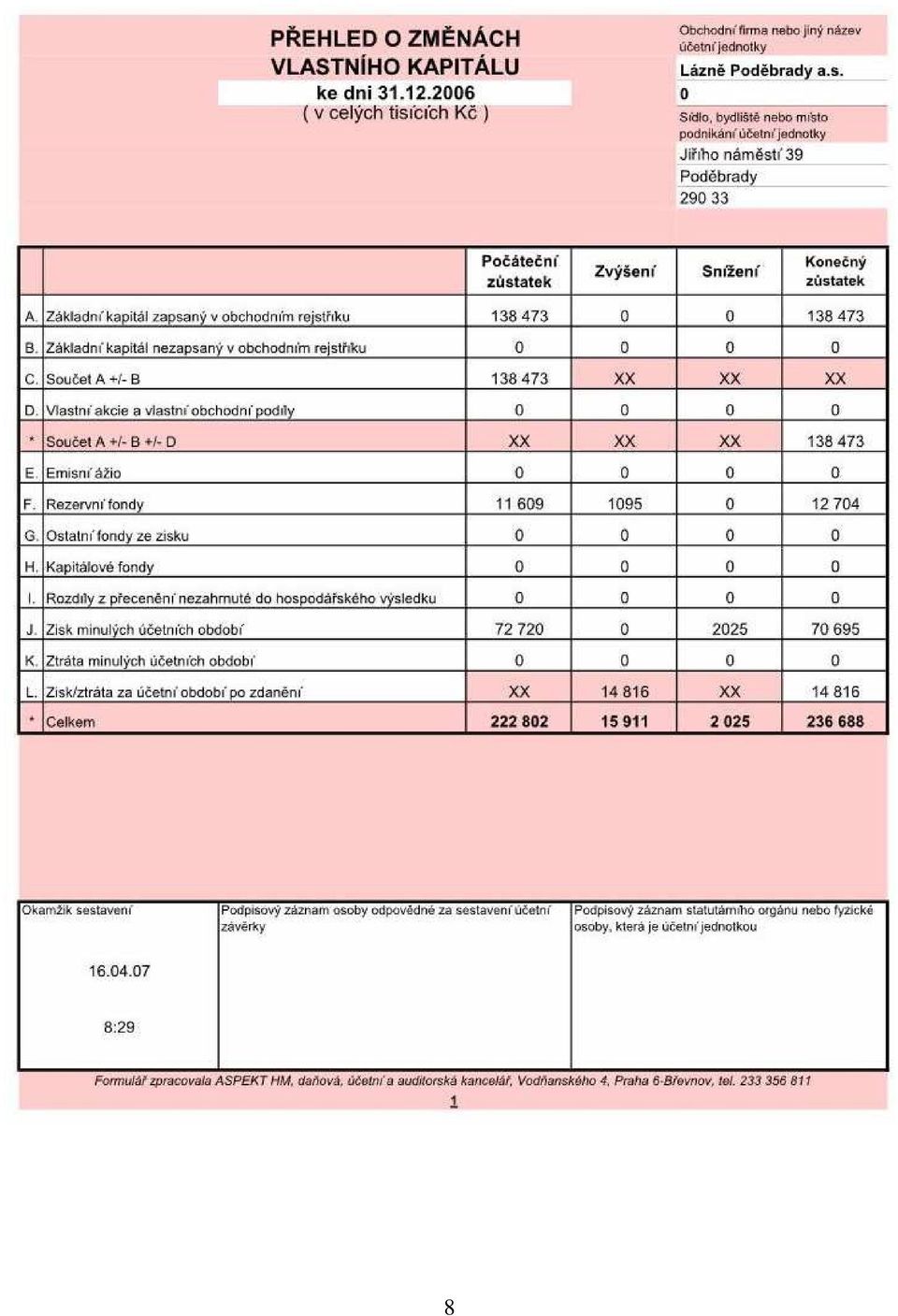

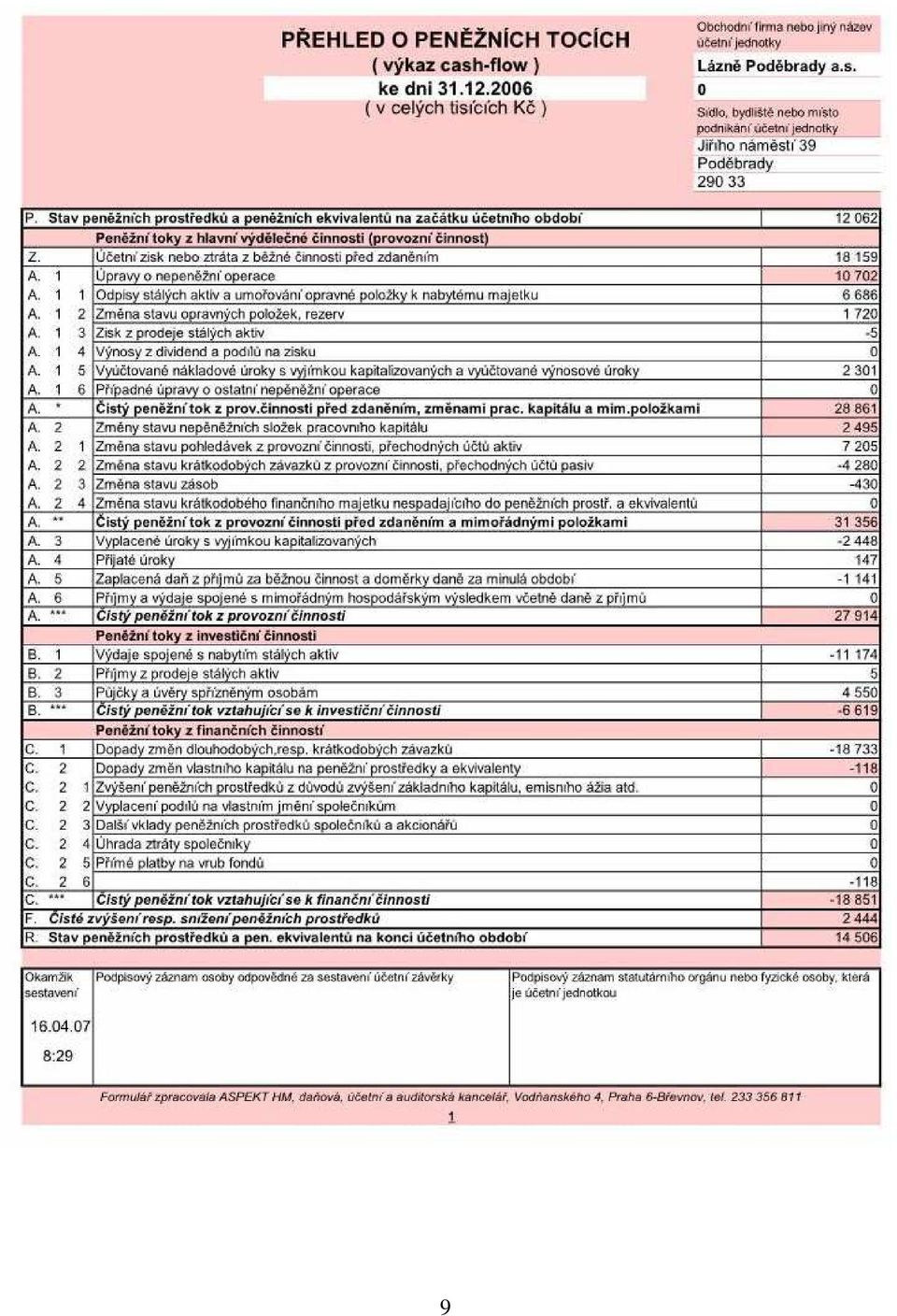

3 A. Účetní závěrka 2

4 3

5 4

6 5

7 6

8 7

9 8

10 9

11 Příloha účetní závěrky za rok Lázně Poděbrady, a.s. sídlo: Jiřího náměstí 39, Poděbrady IČ: právní forma: předmět činnosti: akciová společnost poskytování komplexní ústavní a ambulantní lázeňské péče (preventivní, kurativní a rehabilitační) ve stanovených indikacích, správa a využití přírodních léčebných zdrojů v součinnosti s ČIL α Ζ, provozování ambulantní činnosti v oboru fyziatrie, balneologie a léčebné rehabilitace rozvahový den: datum vzniku: Na základě výpisu ze Střediska cenných papírů ke dni byl akcionář s více jak 20% základního kapitálu podniku: - Ing. Jiří Odcházel, Čechova 1701, Lysá nad Labem, akcionář s ks akcií, tj. 77,1 % základního jmění. Nepředpokládáme změny k Další majitel s výrazným podílem: - Městský úřad, Jiřího náměstí 20, Poděbrady s ks akcií, 5 % Organizační struktura podniku: - k zásadním změnám nedošlo, viz. příloha č. 1 10

12 Statutární a dozorčí orgány: Název orgánu jméno a příjmení rok k k představenstvo Ing. Jiří Odcházel Ing. Jiří Odcházel Prof. MUDr. Milan Šamánek, DrSc. Prof.MUDr.Milan Šamánek, DrSc. Ing. Antonín Surka Ing. Antonín Surka dozorčí rada JUDr. Josef Rambousek JUDr. Josef Rambousek Mgr. Iva Odcházelová Mgr. Iva Odcházelová Ing. Hana Glanzová Ing. Hana Glanzová 2. Ovládací smlouvy nebo smlouvy o převodech zisku neexistují 3. Průměrný počet zaměstnanců během účetního období: skupina počet osobní náklady (tis. Kč) rok rok zaměstnanci celkem z toho: řídící prac členové statut. Orgánů Pracovníkům managementu nebyly v roce 2006 poskytnuty žádné půjčky, úvěry. Nepeněžní příjmy generální ředitel 57 tis. Kč používání služebního automobilu podle zákona č. 586/92 Sb. ve znění pozdějších předpisů. 4. Smlouva č. 227/99 o půjčce s majoritním vlastníkem, se mění takto: Na základě žádosti majoritního vlastníka projednalo a schválilo představenstvo a.s. LP na svém zasedání dne prodloužení splatnosti výše uvedené půjčky do

13 5. Účetní závěrka je sestavena v souladu s účetními předpisy platnými pro rok 2006 v České republice a) Oceňování Nakupované složky majetku a závazků se oceňují pořizovací cenou, za kterou byl majetek pořízen a náklady s ním spojené (dopravné, poštovné, atd.). Zásoby vytvořené vlastní činností, vlastními náklady. Cenné papíry a deriváty se nevyskytují. b) Dlouhodobý hmotný majetek Jako dlouhodobý majetek byl klasifikován majetek, jehož pořizovací cena převyšuje Kč od roku 1998 ( Kč od roku 1996, Kč od roku 1993) za položku s dobou použitelnosti delší než 1 rok. Dlouhodobý majetek je odepisován metodou rovnoměrných odpisů na základě jeho předpokládané životnosti podle směrnice vydané generálním ředitelem. Hmotný majetek, jehož pořizovací cena nepřevyšuje Kč je účtován do nákladů, při řádné účetní závěrce se porovná zaúčtovaná hodnota na účtech s hranicí významnosti, která ve společnosti je stanovena na max. 2% obratu dosaženého za účetní období. V případě překročení uvedené hranice významnosti společnost rozdílnou část časově rozliší. Jako dlouhodobý majetek je klasifikován i majetek získaný na základě leasingové smlouvy, jehož pořizovací hodnota se odepisuje. V uvedeném období se provedl o přehodnocení životnosti dlouhodobého majetku. c) Dlouhodobý nehmotný majetek Jako dlouhodobý nehmotný majetek je klasifikován majetek, jehož pořizovací cena převyšuje Kč od roku 1999 ( Kč od roku 1996, Kč od roku 1993) za položku. Dlouhodobý nehmotný majetek je odepisován metodou rovnoměrných odpisů na základě jeho předpokládané životnosti podle směrnice vydané generálním ředitelem. Nehmotný majetek, jehož pořizovací cena nepřevyšuje Kč je účtován při výdeji do nákladů, v případě překročení výše uvedené hranice významnosti společnost rozdílnou část časově rozliší. d) Pohledávky Pohledávky jsou vykázány v nominální hodnotě snížené o opravnou položku k pochybným pohledávkám. Dle zákona č. 593/1992 Sb. o rezervách pro zjištění základu daně z příjmu se tvoří zákonné opravné položky k nepromlčeným pohledávkám a na základě rozhodnutí představenstva a.s., vydané směrnicí generálního ředitele, účetní opravné položky k nepromlčeným pohledávkám pokud od konce sjednané lhůty uplynulo více než 12 měsíců až do výše 100% hodnoty pohledávky opravné. Přehled o jednotlivých účtech dlužníků poskytuje podrozvahová evidence. 12

14 e) Přepočet cizích měn Transakce prováděné v cizích měnách jsou přepočteny a zaúčtovány devizovým kursem platným v den transakce. Všechna peněžní aktiva a pasiva vedená v cizích měnách byla přepočtena devizovým kurzem zveřejněným Českou národní bankou k datu účetní závěrky. Kurzové zisky a ztráty z přepočtu pohledávek a závazků jsou účtovány do výkazu zisku a ztráty. 6. Odložený daňový závazek Odložená daň byla zjištěna z přechodných rozdílů, které vznikají z rozdílného účetního a daňového pohledu na položky zachycené v účetnictví, tj. účetní a daňovou zůstatkovou hodnotou dlouhodobého majetku a opravné položky k pohledávkám. Odložený závazek je vypočten jako součin výsledného přechodného rozdílu a sazby daně z příjmu, která je stanovena zákonem o daních z příjmu. Odložená daň v tis. Kč Stav k Zůst.cena Zůst. cena Účetní daňová Stav k Zůst.cena Zůst. cena Účetní daňová Dlouhodobý HM Dlouhodobý NM Celkem Rozdíl Pohledávky Rozdíl Výpočet x 24 % x 24 %

15 Bankovní úvěry Úvěrové hospodaření v tis. Kč 2005 stav k 2006 stav k úvěr výše úvěru max. čerp. splátky 2005 čerp. splátky KTK-ČSOB ČSOB ČSOB ČSOB Celkem Úvěry jsou spláceny v režimu úvěrových smluv. Dlouhodobý hmotný a nehmnotný majetek v tis. Kč a) Rozpis skupiny 022, 082 Samostatné movité věci a soubory movitých věcí Název pořizovací cena oprávky ZC rok rok rok dr. dl.hm.maj nástroje,zaříz stroje, přístr dopr. prostř inventář účet Dlouhodobý nehmotný majetek software

16 b) Přírůstky dlouhodobého majetku v tis. Kč způsob pořízení technické zhodnocení nákup rok rok software stavby budovy drob.dl.hm.maj dopr. prostředky stroje, přístroje stroje, přístroje inventář pozemky uměl. díla účet c) Úbytky dlouhodobého majetku v tis. Kč způsob vyřazení odpisy likvidace manka škody prodej rok rok rok rok software budovy, stavby drob.dl.hm.maj stroje, přístroje konstruk, nádrže dopr. prostředky inventář pozemky uměl.díla pořízení hmot.majetku celkem

17 d) Stav dlouhodobého majetku k počátku a ke konci období v tis. Kč r PC k Přírůstky Úbytky PC k Oprávky ZC k nehmotný dlouhod.majetek 021 budovy,stav.,haly samost.movité věci a soubory mov. věcí pozemky umělecká díla pořízení nehmot. maj pořízení hmot.majetku c e l k e m e) Stav dlouhodobého majetku k počátku a ke konci období v tis. Kč r PC k Přírůstky Úbytky PC k Oprávky ZC k nehmotný dlouhod.majetek 021 budovy,stav.,haly samost.movité věci a soubory mov. věcí pozemky umělecká díla pořízení nehmot. maj pořízení hmot.majetku c e l k e m f) Souhrnná výše majetku neuvedená v rozvaze, t. j. předměty dlouhodobé spotřeby v pořizovacích cenách nad 5 000,- Kč představují hodnotu tis. Kč a ostatní inventář se evidují v operativní evidenci 16

18 g) Hmotný majetek zatížen zástavním právem v tis. Kč popis majetku ZC k výše poskytnutých úvěrů Kolonáda Zámeček ČSOB a. s G-Rex ČSOB a. s G-Rex ČSOB a. s Zimní lázně ČSOB a. s. h) Obchodovatelné cenné papíry se nevyskytují i) Dlouhodobé majetkové cenné papíry a majetkové účasti v tuzemsku a v zahraničí se nevyskytují 7. Souhrnná výše pohledávek po lhůtě splatnosti v tis. Kč: a) Pohledávky po lhůtě splatnosti celkem po lhůtě splatnosti z účtu do 90 dnů nad 90 dnů Výrazné snížení částky u pohledávek do 90 dnů splatnosti představují obnovené pravidelné platby od zdravotních pojišťoven. Řádek 52 z Rozvahy představuje půjčku z uzavřené smlouvy s majoritním vlastníkem a úroky vyplývající z poskytnuté půjčky b) Pohledávky k podnikům ve skupině se nevyskytují c) Pohledávky podle zásadního práva se nevyskytují 17

19 8. Souhrnná výše závazků po lhůtě splatnosti v tis. Kč a) závazky po lhůtě splatnosti rok celkem po lhůtě splatnosti - - do 90 dnů - - nad 90 dnů - - b) Závazky k podnikům ve skupině se nevyskytují c) Závazky kryté podle obchodního práva se nevyskytují d) Závazky nevyúčtované v účetnictví a neuvedené v rozvaze se nevyskytují 9. Vlastní kapitál v tis. Kč: a) Přehled o změnách vlastního kapitálu je vyjádřen v tabulce rok Vlastní kapitál základní kapitál kapitálové fondy rezer. Fond sociální fond neuhraz. ztráta min.let nerozděl. zisk min.let výsledek hospodaření po zd

20 b) Rozdělení zisku návrh rozdělení HV rozdělení HV za rok 2005 za rok Výnosy Náklady VH před zdaněním Daň - splatná odložená VH k rozdělení Příděly do: Rezer.fond 217 obch.z Rezer.fond 161 obch. z. - - Zaměstnanecké požitky Úhrada ztráty z min. let - - Tantiém Dividenda - - Nerozdělený zisk c) Základní kapitál U Střediska cenných papírů Praha bylo zapsáno pro Lázně Poděbrady, a.s. * ks akcií na majitele ve jmenovité hodnotě 1 000,-Kč/akcii v celkové hodnotě ,- Kč * 1 ks akcie na jméno ve jmenovité hodnotě 1 000,- Kč/akcii v celkové hodnotě 1 000,- Kč Celkový základní kapitál a.s. Lázně Poděbrady byl zapsán ve výši ,- Kč 19

21 10. Výnosy z běžné činnosti v tis. Kč druh hlavní činnosti tuzemský zahraniční celkem rok rok rok výnosy celkem lázeňství ubytování komer stravování zaměst. a smluvní kavárny a restaurace pronájem prádelna prodej zboží prodej DHM a mater CA,kultura,výstav přijaté úroky kurzové zisky provozní výnosy ostat. výnosy Výdaje vynaložené na výzkum a vývoj: - nevyskytují se Doplňující informace: Lázně Poděbrady a.s. zpracovaly výkazy ve 2 verzích a to podle Českých účetních standardů, pro daňové účely a podle standardů IFRS/IAS pro investory. Roční závěrka firmy Lázně Poděbrady, a.s. byla pořízena na PC a zpracována dle Standardů českých a IFRS/IAS. 20

22 Organizační struktura a.s. LP Generální ředitel Úsek GŘ Úsek LŘ Úsek OŘ Úsek EŘ Úsek PTŘ Úsek generálního ředitele - sekretariát, podatelna - organizačně-správní referát - nákup - jakost Úsek lékařského ředitele - oddělení lékařů - oddělení zdravotních sester - oddělení FBLR Úsek obchodního ředitele - oddělení stravování - oddělení ubytování - oddělení pro styk s klienty Úsek ekonomického ředitele - oddělení informační soustavy - oddělení zaměstnanecké - referát hospodářské strategie Úsek provozně technického ředitele - oddělení technických služeb a správy budov - oddělení energetiky a vodohospodářství - referát výpočetní techniky - referát BOZP, PO, CO, doprava. 21

23 B. Kurta Konráda Praha 9 Česká republika ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ÚČETNÍ ZÁVĚRKY IAS Lázně Poděbrady, a. s Komora auditoru České republiky Opletalova 55 Praha 1 Česká republika A Worldwide Association of Independent Accounting Firms Russell Square House 10/12 Russell Square London WC1B 22

24 ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ÚČETNÍ ZÁVĚRKY Příjemcem této zprávy je vedení společnosti Lázně Poděbrady, a. s., Jiřího náměstí 39, Poděbrady, IČ: Provedli jsme nezávislý audit přiložené účetní závěrky společnosti: Lázně Poděbrady, a. s., Jiřího náměstí 39, Poděbrady IČ: k Vedení společnosti je odpovědné za vedení účetnictví tak, aby bylo úplné, průkazné a správné v souladu s platnými zákony a předpisy. Za sestavení účetní závěrky odpovídá statutární orgán společnosti. Naši úlohou auditora je vydat na základě provedeného auditu výrok k této účetní závěrce. Účetní závěrka byla zpracována dle Mezinárodních účetních standardů (IAS). Náš audit společnosti Lázně Poděbrady, a.s.. k jsme provedli v souladu se Zákonem č. 524/1992 Sb. o auditorech a Komoře auditorů České republiky a aktuálními auditorskými směrnicemi vydanými Komorou auditorů a dle mezinárodních auditorských standardů vydaných Mezinárodní federací účetních. Auditorské směrnice vyžadují, abychom plánovali a provedli audit s cílem získat přiměřenou míru jistoty, že účetní závěrka neobsahuje významné nesprávnosti. Audit zahrnuje ověření, provedené výběrovým způsobem, účetních záznamů a dalších informací prokazujících údaje účetní závěrky a posouzení účetních postupů a významných odhadů, použitých společností při sestavení závěrky a také posouzení celkové prezentace účetní závěrky. Na základě výsledků použitých auditorských postupů jsme nezjistili skutečnosti, které by naznačovaly, že účetní záznamy společnosti nebyly ve všech podstatných aspektech v souladu s platnými zákony a předpisy. Jsme přesvědčeni, že provedený audit dává přiměřený základ pro vyslovení výroku bez výhrad na účetní závěrku. Podle našeho názoru účetní závěrka ve všech významných aspektech věrně zobrazuje předmět auditu, tj. stav aktiv, závazků, vlastního kapitálu a finanční situaci společnosti Lázně Poděbrady, a. s. k a výsledky jejího hospodaření za účetní období 2006 v souladu se Zákonem č. 563/1991 Sb. o účetnictví a příslušnými předpisy a dle mezinárodních auditorských standardů vydaných Mezinárodní federací účetních. Datum: Odpovědný auditor: ing. Jiřina Kuncová Dekret 197 podpis auditora Auditorská firma: AZ-Audit s.r.o Člen DFK International. Kurta Konráda 6 Praha 9 Licence:

25 D O P I S k ověření účetní závěrky za rok 2006 pro vedení společnosti Lázně Poděbrady, a.s. Jiřího náměstí 39, Poděbrady IČ

26 Komentář (příloha) ke zprávě nezávislého auditora Úvod Předmětem provedeného statutárního (zákonného) auditu bylo - ověřit, zda údaje v účetní závěrce společnosti Lázně Poděbrady, a.s., IČ (dále jen společnosti) za rok 2006 věrně zobrazují stav majetku a závazků, finanční situaci a výsledek hospodaření - zda účetnictví společnosti za rok 2006 je vedeno úplně, průkazným způsobem a správně - zda byla zpracována Výroční zpráva a zpráva o vztazích mezi propojenými osobami a zda údaje v nich uvedené odpovídají skutečnosti Cílem auditu účetní závěrky za rok 2006, zpracované dle závazné metodiky, bylo vyjádřit názor na tuto závěrku jako celek. Výrok auditora napomáhá důvěryhodnosti účetní závěrky Společnost vznikla zápisem v obchodním rejstříku dne Společnost má registrovaný základní kapitál ve výši tis.kč, který je plně splacen a je tvořen ks listinných akcií na majitele ve jmenovité hodnotě 1000 Kč a jednou zaknihovanou akcií na jméno v hodnotě 1000 Kč. V účetním období 2006 nedošlo k žádné změně ve výši základního kapitálu ani ve složení statutárních orgánů společnosti. Hlavním předmětem podnikání v roce 2006 bylo stejně jako v minulých letech poskytování komplexní ústavní a ambulantní lázeňské péče (preventivní, kurativní a rehabilitační) ve stanovených indikacích, správa a využití přírodních léčebných zdrojů v součinnosti s ČIL a Z, provozování malé koronární jednotky (JIP) v lázeňské léčebně MÍR, provozování ambulantní činnosti v oboru fyziatrie, balneologie a léčebné rehabilitace Společnost účtuje v soustavě podvojného účetnictví pro podnikatele podle ust. 9 odst. 2 zákona č. 563/1991 Sb., o účetnictví (dále i zákon o účetnictví), a opatření FMF čj. V/20100/1992 a podle opatření MF čj. 281/89/759/2001. Je účtováno v souladu s Mezinárodními účetními standardy (IAS) a na jejich základě je i vykazován účetní hospodářský výsledek. Účetnictví je vedeno v souladu s platnými předpisy automatizovaným způsobem síťově na osobních počítačích s využitím několika softwarových produktů. Všechny softwarové produkty jsou pravidelně aktualizovány podle legislativních změn. Projekčně-programová dokumentace podle 33 zákona o účetnictví k účetnímu software je k dispozici. Střediskové hospodaření bylo v roce 2006 využíváno Účetnictví společnosti bylo shledáno (s ohledem na zásadu významnosti ) jako úplné, všechny účetní případy týkající se účetního období 2006 byly zaúčtovány, nebo byly uvedeny v příloze účetní závěrky.účetnictví společnosti je průkazné, všechny účetní případy a účetní zápisy byly doloženy či prokázány předepsaným způsobem a majetek a závazky byly inventarizovány. Účetnictví společnosti je správné a respektovalo povinnosti uložené zákonem o účetnictví Plně byl uplatněn princip opatrnosti, byla dodržena zásada účtování v historických cenách a podstata účetní operace byla upřednostněna před formou. Zpracování a uspořádání účetních dokladů se hodnotí jako velmi dobré. Účetní doklady je možné hodnotit jako úplné ve smyslu ust. 11 a 34 zákona o účetnictví. Doklady jsou přehledně uspořádány a popsány, jednotlivá účetní období jsou řádně oddělena. 25

27 Kontrolní systém společnosti byl rovněž ověřen. Nebyly shledány nedostatky Převod účetnictví z roku 2005 do roku 2006 byl proveden v souladu se zákonem o účetnictví, bilanční kontinuita byla dodržena. Účetní knihy byly otevřeny k Roční účetní závěrku za rok 2006 sestavila společnost podle platných pravidel a v souladu s mezinárodnímu účetními zásadami stanovenými standardy IAS i českými účetním standardy.. Údaje uvedené ve výkaze zisků a ztrát a v bilanci k vycházejí z účetnictví společnosti a odpovídají zůstatků v hlavní knize. Základní vztahy výkazů jsou respektovány, strany bilance se rovnají, hospodářským výsledkem účetní jednotky k je účetní zisk před zdaněním dle standardů IAS ve výši tis.kč, který je rozdílem výnosů a nákladů společnosti Fyzická inventarizace majetku k datu byla provedena v souladu se zákonem o účetnictví. Zjištěné drobné inventarizační rozdíly byly zaúčtovány K vlastnila společnost dlouhodobý nehmotný majetek v hodnotě tis. Kč v pořizovací ceně, oprávky k tomuto majetku činí 888 tis. Kč k Jedná se výhradně o softwarové produkty. Společnost dále vlastní dlouhodobý hmotný majetek v hodnotě tis. Kč v pořizovací ceně, oprávky k tomuto majetku činí tis. Kč k Tento majetek je řádně evidován, inventura byla předložena. Z tohoto majetku tvoří pozemky tis.kč, ostatní majetek je odepisován na základě odpisového plánu. Účetní odpisy nejsou shodné s daňovými odpisy a odpovídají ekonomickému opotřebení majetku dle standardů IAS. Drobný dlouhodobý hmotný majetek je odepisován daňově i účetně 100% v roce pořízení. Tento majetek je účtován přímo do spotřeby a je veden v pod rozvahové evidenci Společnost účtuje zásoby způsobem A i způsobem B dle č.j. V/20 100/1992. K vlastnila zásoby materiálu v hodnotě tis.kč a zásoby zboží v hodnotě 863 tis.kč Byla provedena namátková kontrola prvotních pokladních dokladů a jejich účtování za období od do Údaje v pokladních knihách odpovídají zápisům v hlavní knize včetně počátečních a konečných zůstatků. Inventarizace peněžních prostředků byla provedena k , nebyly při ní zjištěny inventarizační rozdíly. Výpisy z bankovních účtů jsou řádně evidovány a účtovány. Účet Peníze na cestě vykazuje k nulový zůstatek

28 Namátkovou kontrolou dodavatelských a odběratelských faktur bylo ověřeno, že faktury jsou řádně evidovány a správně zaúčtovány. Kniha dodavatelských a odběratelských faktur je vedena automatizovaným způsobem V rámci auditu společnosti byly ověřeny pohledávky společnosti. Rozhodující podíl pohledávek tvoří pohledávky za zdravotními pojišťovnami, z toho nejvíce za VZP. Veškeré pohledávky byly řádně ošetřeny, nedobytné pohledávky byly odepsány a k rizikovým pohledávkám byly vytvořeny opravné položky. Byly rovněž ověřeny závazky společnosti včetně zůstatků účtů souvisejících se mzdovou oblastí (zaměstnanci, sociální a zdravotní pojištění). Byla také ověřena oblast DPH - záznamní povinnost a její plnění, analytiky 343 a její celkový stav. Ověřena byla rovněž oblast daně z příjmu právnických osob, kde je daň propočtena a odvedena dle české legislativy s využitím tvorby zákonných rezerv v celkové výši tis.kč v účetním období Dále byl ověřen propočet odložené daně. Nebyly shledány nedostatky Byla rovněž provedena kontrola účtování v oblasti tvorby a zúčtování zákonných rezerv. Rezervy jsou využity pro české daňové účely, pro IAS standardy nejsou použity Časové rozlišení nákladů a výnosů - účtová skupina 38 - byla využita v souladu s postupy účtování pro podnikatele. K vykazovala zůstatek 197 tis. Kč na nákladech příštích období, tis. Kč na příjmech příštích období, 108 tis.kč na výdajích příštích období a 963 tis.kč na výnosech příštích období.. V rámci krátkodobých pohledávek byl na dohadných účtech aktivních evidován zůstatek 483 tis.kč a v rámci krátkodobých závazků na dohadných účtech pasivních tis.kč Hospodářský výsledek předchozího účetního období zisk ve výši tis.kč byl na základě rozhodnutí valné hromady použit takto : tis.kč bylo převedeno na účet nerozděleného zisku tis.kč bylo přiděleno do rezervního fondu 750 tis.kč bylo přiděleno do sociálního fondu 114 tis.kč bylo použito na tantiémy V souvislosti s úpravami účtování dle IAS byl v účetním období 2006 ponechán pouze zákonný rezervní fond, ostatní částky z kapitálových fondů byly sloučeny a převedeny na účet nerozděleného zisku Zpráva o vztazích mezi propojenými osobami byla již ověřena. Výroční zpráva společnosti dosud nebyla předložena a bude předmětem samostatného ověření Porovnání hospodářských výsledků 2006 s předchozím účetním obdobím : Lze konstatovat, že v hospodářských výsledcích došlo k k poklesu obratu i zisku vlivem limitů zdravotních pojišťoven na lázeňskou léčbu. Hospodářské výsledky ale zůstaly velmi dobré. 27

29 Závěrem moc děkujeme za velmi dobrou spolupráci při zpracování auditu této řádné účetní závěrky a těšíme se na spolupráci i v dalším účetním období. V Praze dne AZ-Audit s.r.o. č.licence 62 Ing. Jiřina Kuncová č.dekretu 197 Kurta Konráda 6/ Praha 9 28

30 C. Zpráva o vztazích mezi ovládanou a ovládající osobou ostatními osobami ovládanými stejnou ovládající osobou Společnost Lázně Poděbrady, a.s. je společností s většinovým společníkem a je osobou ovládanou. Ovládající osobou je Ing. Jiří Odcházel, Čechova 1701, Lysá nad Labem, r.č /0248. Společnost Lázně Poděbrady, a.s. je součástí koncernu ve smyslu ust. 66a Obchodního zákoníku. Dalšími propojenými osobami jsou: - Výstaviště Lysá nad Labem, spol. s r.o., se sídlem Masarykova 1727, Lysá nad Labem, IČ Linea Expo, a.s., se sídlem Čechova 1701, Lysá nad Labem, IČ Ing. Odcházel JOLY, se sídlem Čechova 1701, Lysá nad Labem, IČ * Výstaviště Lysá nad Labem, spol.s r.o., se sídlem Masarykova 1727, Lysá nad Labem, IČ pronajímá akciové společnosti Lázně Poděbrady stánky na pořádaných akcích na Výstavišti v Lysé nad Labem za účelem prodeje občerstvení Lázně Poděbrady, a.s. zabezpečuje pro Výstaviště Lysá nad Labem občerstvení na probíhajících akcích na Výstavišti v Lysé nad Labem. Ceny za, výstavištěm Lysá nad Labem, poskytnutá plnění (pronájem výstavní plochy a technické zajištění) jsou smluvní a v místě obvyklé a jsou stanoveny na základě konkrétních objednávek Lázní Poděbrady, a.s. a řídí se platným ceníkem Výstaviště. * Firma Ing. Odcházel JOLY, se sídlem Čechova 1701, Lysá nad Labem, IČ provádí pro Lázně Poděbrady, a.s. stavbu stánků na veletrzích cestovního ruchu, kterých se Lázně Poděbrady, a.s. účastní. Cena za poskytnutá plnění je stanovena dohodou smluvních stran a odpovídá cenám obvyklým v daném segmentu. Mezi společností Lázně Poděbrady, a.s. a výše uvedenými propojenými osobami nebyly v roce 2006 uzavřeny žádné smlouvy. Obchodování probíhá na základě konkrétních objednávek Mezi společností Lázně Poděbrady, a.s. a výše uvedenými společnostmi nebyly učiněny ani jiné právní úkony. Lázně Poděbrady, a.s. nepřijala ani neuskutečnila žádná opatření. Objednávky v roce 2006 byly založeny na běžných obchodních vztazích, při respektování obvyklých cen v místě a čase. Poskytnutím plnění a protiplnění nevznikla společnosti Lázně Poděbrady, a.s. žádná újma. 29

31 Představenstvo společnosti Lázně Poděbrady, a.s. na svém zasedání dne 28. června 2006 udělilo souhlas k prodloužení splatnosti půjčky Ing. Jiřímu Odcházelovi dodatek ke smlouvě O půjčce uzavřené dne Splatnost je prodloužena do s možností předčasného splacení. V Poděbradech dne

32 Kurta Konráda Praha 9 Česká republika OVĚŘENÍ ZPRÁVY O VZTAZÍCH MEZI PROPOJENÝMI OSOBAMI Lázně Poděbrady a.s Komora auditoru České republiky Opletalova 55 Praha 1 Česká republika A Worldwide Association of Independent Accounting Firms Russell Square House 10/12 Russell Square London WC1B 31

33 D. OVĚŘENÍ ZPRÁVY O VZTAZÍCH MEZI PROPOJENÝMI OSOBAMI Příjemcem této zprávy je vedení společnosti Lázně Poděbrady a.s., Jiřího náměstí 39, Poděbrady, IČ: Prověřili jsme věcnou správnost údajů uvedených ve zprávě o vztazích mezi propojenými osobami společnosti : Lázně Poděbrady a.s., Jiřího náměstí 39, Poděbrady, IČ: k Za sestavení této zprávy je zodpovědné vedení společnosti Lázně Poděbrady a.s. Naším úkolem je vydat na základě provedené prověrky stanovisko k této zprávě o vztazích. Prověrku jsme provedli v souladu s Mezinárodními auditorskými standardy vztahujícími se k prověrce a souvisejícími aplikačními doložkami Komory auditorů České republiky. Tyto standardy vyžadují, abychom plánovali a provedli prověrku z cílem získat střední míru jistoty, že zpráva o vztazích neobsahuje významné nesprávnosti. Prověrka je omezena především na dotazování pracovníků společnosti a na analytické postupy a výběrovým způsobem provedené prověřování věcné správnosti údajů. Proto prověrka poskytuje nižší stupeň jistoty než audit. Na základě naší prověrky jsme nezjistili žádné významné věcné nesprávnosti údajů uvedených ve zprávě o vztazích mezi propojenými osobami společnosti Lázně Poděbrady a.s. k Datum: Odpovědný auditor: ing. Jiřina Kuncová Dekret 197 podpis auditora Auditorská firma: AZ-Audit s.r.o Člen DFK International. Kurta Konráda 6 Praha 9 Licence:

34 E. Zpráva představenstva o podnikatelské činnosti společnosti a o stavu jejího majetku za rok 2006 Vážení akcionáři, v roce 2006 došlo dále ke zvýšení kvality lázeňské činnost. Počet léčených pacientů časnou rehabilitací přesáhl 15 % z celkově odléčených pacientů. Přesto došlo v porovnání s minulým obdobím k poklesu léčených pacientů. Tato skutečnost nastala v důsledku úsporných opatření ze strany zdravotních pojišťoven. Došlo k poklesu návrhové činnosti o 12 %. Tento výpadek pacientů byl částečně nahrazen komerčními pobyty. V důsledku výše uvedených skutečností bylo v roce 2006 posíleno obchodní oddělení a marketing k rozšíření komerčních pobytů / relaxace, rekondice, ozdravné pobyty/. Pro rozšíření nabízených služeb jak pro pacienty, tak pro veřejnost byla v tomto roce zbudována a zprovozněna solná jeskyně a lázeňská lékárna. Nemalá pozornost byla věnována obnově základních fondů. Byly prováděny rekonstrukce, modernizace, opravy a údržba fondů. Celkem bylo vynaloženo na investice, opravy a údržbu přes 14 mil. Kč. Dostatečná tvorba vlastních peněžních zdrojů společnosti umožnila pravidelné splátky úvěrů dle splátkových kalendářů peněžním ústavům a to ve výši tis. Kč. PŘEDSTAVENSTVO Od poslední řádné valné hromady, konané dne pracovalo představenstvo společnosti v tomto složení: Předseda představenstva: Místopředseda představenstva: Člen představenstva: Ing. Jiří Odcházel Prof. MUDr. Milan Šamánek, DrSc. Ing. Antonín Surka Od minulé řádné valné hromady se uskutečnilo celkem 12 zasedání, na kterých byly projednány zejména následné okruhy: - rozbory činnosti společnosti a hodnocení výsledků hospodaření v porovnání s OFP a skutečností minulého období - marketingová strategie - rekonstrukce kotelny Mír-Zámeček - informace o konání Vědecké rady - pololetní zpráva za rok projekt realizace vlastní lékárny - implementace komplexního lázeňského informačního softwaru - implementace ISO 9001: udělování medaile prof. Libenského - výběr studie vytvoření lázeňského centra - plán vzdělávání zaměstnanců - nové organizační struktury a.s. - návrh rekonstrukce penzionu Mír na hotel - kolektivní smlouva - OFP na rok

35 - odvolání GŘ a.s.a jmenování nového - informace o realizovaných a připravovaných elektronických aukcích - příprava Valné hromady - obnova KKÚ na rok plán účastí na výstavách a veletrzích - strategické operace a další HOSPODAŘENÍ SPOLEČNOSTI ZA ROK 2006 Majetek společnosti k byl vyčíslen ve výši tis. Kč, z toho stálá aktiva činí tis. Kč, oběžná aktiva činí tis. Kč a na ostatní aktiva připadá tis. Kč. Ze stálých aktiv tvoří celou část, tj. 100 % dlouhodobý hmotný majetek. Z tohoto dlouhodobého hmotného majetku připadá na: - pozemky tis. Kč - stavby tis. Kč - samost. mov. věci a soubory mov. věcí tis. Kč - jiný dlouhodobý hmotný majetek tis. Kč - nedokončený dlouhodobý hmot. maj. 309 tis. Kč Další část majetku tvoří oběžná aktiva, a to především zásoby ve výši tis. Kč, pohledávky ve výši tis. Kč a finanční majetek, který činí tis. Kč. Majetek ve výši tis. Kč je kryt vlastními zdroji ve výši tis. Kč, tj. ze 72,2 %, cizími zdroji ve výši tis. Kč, tj. 27,5 % a přechodnými pasivy ve výši tis. Kč, tj. 0,3 %. Výnosy celkem za sledované období r poklesly v porovnání s r o 7,7 %, tj. o tis Kč. Tento pokles byl způsoben, jak již bylo výše uvedeno, snížením návrhové činnosti od zdravotních pojišťoven. Tržby za pacienty tuzemce poklesly v porovnání s r o 8,6 %, tj. o tis Kč. Rovněž tržby za cizince poklesly o 11,4 %, tj. o tis. Kč. Plán byl plněn na 88,5 % u tržeb za pacienty tuzemce na 66,5 % u tržeb za cizince. V oblasti komerční činnosti dosáhly tržby 100 % loňské skutečnosti. Za rok 2006 bylo odléčeno celkem pacientů, z toho pacientů cizinců bylo 528. V porovnání s rokem 2005 bylo ošetřeno o pacientů méně. Počet podaných procedur klientům činil Závazky společnosti byly vyčísleny k na tis. Kč, tuto částku tvoří: - dlouhodobé závazky tis. Kč - odložený daňový závazek a dl. Závazek k leasingové společnosti - krátkodobé závazky tis. Kč - závazky z obchodního styku, které činí tis. Kč, závazky k zaměstnancům tis. Kč, ke společníkům (dividendy) 929 tis. Kč, závazky ze sociálního zabezpečení tis. Kč, daňové závazky 610 tis. Kč, krátkodobé přijaté zálohy 1 371tis. Kč, dohadné účty pasivní tis. Kč a jiné závazky 127 tis. Kč Účetní výsledek hospodaření před zdaněním za rok 2006 dosáhl výše tis. Kč, což představuje snížení oproti roku 2005 o tis. Kč. 34

36 Činnost léčebného úseku V hodnoceném období byla věnována pozornost dalšímu rozvoji zavedeným programům, zejména programu časné rehabilitace po operaci srdce a rovněž rozvoji diabetologických programů. Byly vytvořeny podmínky pro vypsání výběrového řízení na kardiologickou a diabetologickou ambulanci. Toto výběrové řízení právě probíhá. Časná rehabilitace po operaci srdce účelem tohoto pobytu je významné urychlení rekonvalescence a tím brzký návrat soběstačnosti. To vede ke zkrácení doby pracovní neschopnosti a z toho vyplývá úspora nákladů Správy sociálního zabezpečení na výplatě nemocenského a zdravotních pojišťoven na proplácení dlouhodobé neschopnosti a často opakované ambulantní i ústavní péče. Za rok 2006 bylo přijato a léčeno celkem 975 pacientů v programu časné rehabilitace celkem ze sedmi kardiocenter České republiky (IKEM Praha, FN Motol, NsP Na Homolce, FN Královské Vinohrady, Všeobecná FN Karlovo nám., FN Hradec Králové, FN Plzeň). Diabetologické programy: - pacienti s nově zjištěnou cukrovkou (indikace IV/1) celkem léčba komplikací cukrovky (indikace IV/2 a IV/3) léčení diabetických komplikací celkem 94 pacientů - podiatrická ambulance (speciální zdravotnické ošetření diabetické nohy). Za rok 2006 bylo provedeno celkem 1792 ošetření - speciální léčebný tělocvik u pacientů s komplikací diabetické nohy. NÁVRH PŘEDSTAVENSTVA NA ROZDĚLENÍ ZISKU Představenstvo společnosti Lázně Poděbrady, a. s. schválilo účetní závěrku za rok 2006 a navrhuje valné hromadě rozdělit výsledek hospodaření za rok 2006 takto: Výsledek hospodaření před zdaněním Daň z příjmu splatná Daň z příjmu - odložená Výsledek hospodaření po zdanění ,20 Kč ,00 Kč ,00 Kč ,20 Kč Rozdělení výsledku hospodaření za rok 2006: - příděl do rezervního fondu (5 %) ,00 Kč - příděl do sociálního fondu ,00 Kč - tantiémy ,00 Kč - dividendy 0,00 Kč - nerozdělený zisk za rok ,20 Kč 35

37 F. Textová část I. Náležitosti výroční zprávy podle zákona o účetnictví: i) informace o skutečnostech, které nastaly až po rozvahovém dni a jsou významné pro naplnění účelu výroční zprávy V a.s. Lázně Poděbrady nedošlo k zásadním skutečnostem, které nastaly po rozvahovém dni a jsou významné pro naplnění účelu výroční zprávy ii) informace o předpokládaném vývoji činnosti účetní jednotky Hlavní činností a.s. Lázně Poděbrady bude i nadále lázeňství. V následujícím období se předpokládá další nárůst pacientů na léčbu časné rehabilitace. V případě úspěšného jednání se zainteresovanými orgány a institucemi by mělo dojít k otevření kardiologické a diabetologické ambulance pro pacienty a veřejnost. Na základě již zmíněných úsporných opatření v oblasti lázeňství ze strany zdravotních pojišťoven předpokládáme větší nárůst počtu relaxačních a ozdravných pobytů. Rovněž předpokládáme zásadní rozvoj nového komerčního produktu rekondice zaměstnanců firem, organizací a podniků. Aby se tento předpoklad úspěšně naplnil, došlo k podstatnému rozšíření obchodního úseku včetně marketingu. Toto oddělení bude agresivně propagovat jak lázeňskou léčbu, tak komerční programy. Pro zlepšení lázeňského pobytu pacientů a klientů počítáme v roce 2007 s částečnou rekonstrukcí penzionu Máj a balneoprovozu Letních lázní. V oblasti obnovy základních fondů provedou lázně rekonstrukci a modernizaci kotelny pro objekt Mír a Zámeček Ke zlepšení kvality poskytovaných služeb a zamezení jejich poklesu projde a.s. v roce 2007 certifikací normou ISO 9001:2000. iii) informace o aktivitách v oblasti výzkumu a vývoje V daném období nebyly vynaloženy žádné aktivity v oblasti výzkumu a vývoje. iv) informace o aktivitách v oblasti ochrany životního prostředí a pracovněprávních vztazích V daném období nebyly vynaloženy žádné zásadní aktivity v oblasti životního prostředí a pracovněprávních vztazích. v) informace o tom, zda má účetní jednotka organizační složku v zahraničí Lázně Poděbrady, a.s. nemá organizační složku v zahraničí. 36

38 II. Náležitosti výroční zprávy podle ZPKT i) informace o hospodářských výsledcích, finanční situaci a podnikatelské činnosti za uplynulé účetní období v rozsahu údajů uváděných v prospektu (viz. níže) tis. Kč Výnosy za rok Náklady za rok Výsledek hospodaření před zdaněním za rok Daň z příjmu splatná Daň z příjmu - odložená Výsledek hospodaření po zdanění ii) informace o předpokládané hospodářské a finanční situaci v následujícím účetním období Společnost i přes výše uvedené problémy, očekává v roce 2007 růst výnosů a produktivity práce. Celkový obrat by se měl zvýšit o 10 % a přesáhnout hranici 224 mil. Kč. Zvýšené výnosy by měly být především z komerčních programů, z nově otevřené lékárny, za odléčené pacienty a nově otevřené solné jeskyně. Předpoklad hospodářského výsledku na rok 2007 je tis. Kč. V oblasti rozšíření, obnovy a udržení základních fondů se bude pokračovat v rekonstrukcí, modernizací, opravách a údržbě vybraných objektů. Jedná se o částečnou rekonstrukci penzionu Máj, balneoprovozu Letních lázní, kotelny pro objekty Mír a Zámeček. Na výše uvedené stavební akce by neměl být čerpán zvláštní úvěr. Pouze rekonstrukce a modernizace kotelny by měla být financována z leasingu. Úvěrové zatížení z dlouhodobých úvěrů by mělo v následujícím období klesnout. V roce 2007 činí splátky dlouhodobých úvěrů tis. Kč, takže na konci roku by zůstatek dlouhodobých úvěrů činil tis. Kč. Akciová společnost má na potřebu provozních potřeb pro rok 2007 uzavřenu smlouvu na čerpání KKÜ do tis. Kč. Úvěr je využíván především v mimosezonním období v důsledku zvýšených vydání a nižších vlastních zdrojů. 37

39 iii) údaje o všech peněžitých i naturálních příjmech a tantiémách, které přijali v minulém roce členové statutárních orgánů, dozorčí rady a vedoucí zaměstnanci od emitenta a od osob ovládaných emitentem, a to souhrnně za každý orgán Peněžité příjmy Naturální příjmy Tantiémy Představenstvo ,- Kč ,- Kč Dozorčí rada ,- Kč ,- Kč Vedoucí zaměstnanci ,- Kč ,- Kč - iv) informace o počtu akcií vydaných emitentem, které jsou ve vlastnictví statutárních orgánů nebo jejich členů, ostatních vedoucích osob emitenta a členů dozorčí rady, včetně osob blízkých těmto osobám, informace o opčních a obdobných smlouvách, jejichž podkladovým aktivem jsou účastnické cenné papíry vydané emitentem a jejichž smluvními stranami jsou uvedené osoby nebo které jsou uzavřené ve prospěch uvedených osob, dále též informace o jednotlivých obchodech, které uvedené osoby uskutečnily v účetním období a jejichž předmětem nebo podkladovým aktivem jsou účastnické cenné papíry vydané emitentem; informace se uvádějí za každou z uvedených osob; uvedené osoby oznámí emitentovi na jeho žádost údaje potřebné pro splnění této povinnosti Představenstvo Dozorčí rada Vedoucí zaměstnanci ks akcií 0 ks akcií 0 ks akcií v) principy odměňování vedoucích osob emitenta a členů dozorčí rady 1) Členové představenstva Valná hromada a.s. schválí roční objem prostředků na odměny členů orgánu. Představenstvo schválí pevnou měsíční odměnu jednotlivým členům. Výše měsíční odměny je závislá na funkčním zařazení / předseda, místopředseda a člen představenstva). Měsíční odměna se přiznává a výplata se provádí na základě osobní účasti na jednání představenstva 2) Členové dozorčí rady Valná hromada a.s. schválí roční objem prostředků na odměny orgánu. Představenstvo schválí pevnou měsíční odměnu jednotlivým členům DR. Výše měsíční odměny je závislá na funkčním zařazení / předseda, místopředseda a člen DR/. Měsíční 38

40 odměna se přiznává a výplata se provádí na základě osobní účasti na jednání dozorčí rady. 3) Generální ředitel představenstvo a.s. stanoví pevnou měsíční mzdu + roční odměnu. Roční odměna je stanovena jako procentický podíl na upraveném bilančním zisku společnost.. Roční odměnu schvaluje představenstva až po schválení roční závěrky valnou hromadou společnosti 4) Vedoucí pracovníci měsíční mzda (pevná část + pohyblivá část mzdy, odvislá od plnění stanovených ukazatelů generálním ředitelem společnosti). Výše měsíční mzdy je odvozená od funkčního zařazení vedoucího pracovníka. Měsíční pohyblivou složku mzdy schvaluje generální ředitel vi) informace o odměnách uhrazených za účetní období auditorům v členění za jednotlivé druhy služeb, a to zvlášť za emitenta a zvlášť za konsolidovaný celek. Odměny auditorům za rok 2006 byly hrazeny na základě uzavřené smlouvy o provedení auditorské činnosti. Dle vystavených faktur auditorskou firmou činila úhrada za činnost: auditorské služby, částku v celkové výši 60 tis..kč 39

41 Náležitosti výroční zprávy vyžadované ZPKT: Údaje o emitentovi kótovaného cenného papíru: Obchodní firma nebo název emitenta kótovaného cenného papíru, sídlo, IČ, bylo-li přiděleno Obchodní firma: Sídlo: Lázně Poděbrady, a.s. Jiřího náměstí 39, Poděbrady, okres Nymburk IČ: Rejstříkový soud, popř. jiný orgán oprávněný k vedení obchodního rejstříku a číslo, pod kterým je emitent u tohoto soudu nebo jiného orgánu zapsán Rejstříkový soud oprávněný k vedení obchodního rejstříku: - Městský soud v Praze, Slezská 9, Praha 2 (název od ) Číslo, pod kterým je společnost zapsána: - oddíl B., vložka 1471 Předmět podnikání emitenta podle určení ve společenské smlouvě nebo ve stanovách s odkazem na příslušné ustanovení společenské smlouvy nebo stanov Předmět podnikání: viz. čl. 4 stanov - Poskytování komplexní ústavní a ambulantní lázeňské péče (preventivní, kurativní a rehabilitační) ve stanovených indikacích, správa a využití přírodních léčebných zdrojů v součinnosti s ČIL a Z, provozování malé koronární jednotky (JIP) v lázeňské léčebně Mír, provozování ambulantní činnosti v oboru fyziatrie, balneologie a léčebné rehabilitace. - Hostinská činnost - Masérské služby - Silniční motorová doprava osobní - Směnárenská činnost - Provozování tělovýchovných a sportovních zařízení a zařízení sloužících regeneraci a rekondici - Provozování cestovní agentury 40

42 - Průvodcovská činnost v oblasti cestovního ruchu - Silniční motorová doprava nákladní - Vnitrostátní s vozidly do 3,5 tuny celkové hmotnosti - Mezinárodní s vozidly do 3,5 tuny celkové hmotnosti - Specializovaný maloobchod - Maloobchod provozovaný mimo řádné provozovny - Maloobchod tabákovými výrobky - Poskytování služeb pro osobní hygienu a služeb souvisejících s péčí o vzhled osob - Výroba textilního zboží (kromě oděvů a oděvních doplňků) - Pronájem a půjčování věcí movitých - Pořádání odborných kurzů, školení a jiných vzdělávacích akcí včetně lektorské činnosti - Pořádání kulturních produkcí, zábav a provozování zařízení sloužících zábavě - Provozování solárií - Pekařství, cukrářství - Provozování kulturních a kulturně vzdělávacích zařízení Druh, forma, podoba, počet kusů cenných papírů, jmenovitá hodnota cenného papíru, celková hodnota emise a ISIN cenného papíru, názvy trhů (i zahraničních), na kterých je cenný papír přijat k obchodování, případné změny ve struktuře cenných papírů či změny v právech vztahujících se k cenným papírům Druh: kmenové Forma: na majitele ( ks) na jméno (1 ks) Podoba: zaknihované Počet kusů: ks Jmenovitá hodnota: 1 000,- Kč Celková hodnota emise: ,- Kč ISIN: CS ISIN (akcie na jméno) Název trhu, na kterém byl cenný papír přijat k obchodování: - RM - SYSTÉM, a.s. - Akcie, které jsou přijaty k obchodování na veřejném trhu, jsou umístěny mezi veřejností. Práva spojená s akcií na jméno: Valná hromada společnosti Lázně Poděbrady, a.s. schválila v souladu s usnesením vlády ČR číslo 119 ze dne 7. února 2001 změnu práv spojených s tzv. zlatou akcií (akcií se zvláštními hlasovacími právy) tak, že s tzv. zlatou akcií nebudou napříště spojena žádná zvláštní práva a stane se tedy tzv. kmenovou akcií s tím, že se nezmění její forma, tj. zůstane akcií na jméno. Tento notářský zápis byl sepsán

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady. VÝROČNÍ ZPRÁVA za rok 2010

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2010 Obsah A. ÚČETNÍ ZÁVĚRKA K 31. 12. 2010... 3 B. ZPRÁVA AUDITORA K ÚČETNÍ ZÁVĚRCE K 31. 12. 2010... 21

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2010 Obsah A. ÚČETNÍ ZÁVĚRKA K 31. 12. 2010... 3 B. ZPRÁVA AUDITORA K ÚČETNÍ ZÁVĚRCE K 31. 12. 2010... 21

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady. VÝROČNÍ ZPRÁVA za rok 2008

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2008 Obsah A. Úvod...3 B. Účetní závěrky...4 B.1. Mimořádná účetní závěrka k 30.6.2008...4 B.2. Účetní závěrka

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2008 Obsah A. Úvod...3 B. Účetní závěrky...4 B.1. Mimořádná účetní závěrka k 30.6.2008...4 B.2. Účetní závěrka

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, Poděbrady 290 33. Z a r o k 2 0 0 8

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, Poděbrady 290 33 P o l o l e t n í z p r á v a Z a r o k 2 0 0 8 Obsah: A: Základní údaje o společnosti B: Číselné údaje 1) Rozvaha v plném rozsahu

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, Poděbrady 290 33 P o l o l e t n í z p r á v a Z a r o k 2 0 0 8 Obsah: A: Základní údaje o společnosti B: Číselné údaje 1) Rozvaha v plném rozsahu

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ZPRÁVA NEZÁVISLÉHO AUDITORA. O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009. Kristýna a.s.

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

Příloha tvořící součást účetní závěrky k 31. prosinci 2014

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

IN STORE MEDIA Praha a.s. Ke Krči 26 147 00 Praha 4 Braník DIČ CZ26177757 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 Odesláno dne: Podpis statutárního orgánu Osoba odpovědná za účetnictví

1. Hospodaření a individuální účetní závěrka za rok 2013 akciové společnosti. Roční účetní výkazy 2013

Zpráva o výsledcích hospodaření společnosti, řádné Individuální účetní závěrce a Konsolidované účetní závěrce za rok 2013, informace o výrocích auditora a návrh představenstva na rozdělení zisku 1. Hospodaření

Zpráva o výsledcích hospodaření společnosti, řádné Individuální účetní závěrce a Konsolidované účetní závěrce za rok 2013, informace o výrocích auditora a návrh představenstva na rozdělení zisku 1. Hospodaření

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

řádnou valnou hromadu.

Představenstvo společnosti Lázně Poděbrady, a. s. se sídlem Poděbrady, Jiřího náměstí 39, PSČ: 290 33, IČ 45147833, společnost je zapsána v OR vedeném MS v Praze, oddíl B., vložka 1471 svolává ve smyslu

Představenstvo společnosti Lázně Poděbrady, a. s. se sídlem Poděbrady, Jiřího náměstí 39, PSČ: 290 33, IČ 45147833, společnost je zapsána v OR vedeném MS v Praze, oddíl B., vložka 1471 svolává ve smyslu

Obchodní korzo a.s. 2013

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9.2012 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

Doplňující údaje k Rozvaze a Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti Doměrky daně z příjmů za minulá účetní Za rok 2013 plánuje společnost podat

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady. VÝROČNÍ ZPRÁVA za rok 2007

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2007 OBSAH: A. účetní závěrka B. Zpráva auditora k účetní závěrce C. Zpráva o vztazích mezi ovládanou a ovládající

Lázně Poděbrady, akciová společnost, Jiřího náměstí 39, 290 33 Poděbrady VÝROČNÍ ZPRÁVA za rok 2007 OBSAH: A. účetní závěrka B. Zpráva auditora k účetní závěrce C. Zpráva o vztazích mezi ovládanou a ovládající

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

II. ÚČETNÍ METODY, OBECNÉ ÚČETNÍ ZÁSADY A ZPŮSOB OCEŇOVÁNÍ:

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9. 2010 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

Příloha k účetní závěrce PRVNÍ TELEFONNÍ, a.s. k 30.9. 2010 I. OBECNÉ ÚDAJE: 1. Popis účetní jednotky: Účetní jednotka: PRVNÍ TELEFONNÍ, a.s. IČO: 25527797 Sídlo: Českomoravská 35, 190 00 Praha 9 Právní

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Příloha k účetní závěrce za rok 2014

Technické služby Litvínov s.r.o. S.K.Neumanna 1521 436 01 Litvínov IČO 254 238 35 DIČ CZ254 238 35 Příloha k účetní závěrce za rok 2014 Čl. I Obecné údaje 1. Popis účetní jednotky Firma Technické služby

Technické služby Litvínov s.r.o. S.K.Neumanna 1521 436 01 Litvínov IČO 254 238 35 DIČ CZ254 238 35 Příloha k účetní závěrce za rok 2014 Čl. I Obecné údaje 1. Popis účetní jednotky Firma Technické služby

K&V ELEKTRO a.s. Výroční zpráva společnosti

K&V ELEKTRO a.s. Výroční zpráva společnosti za rok 2013 Výroční zpráva společnosti 2013 I. Úvod II. Textová část výroční zprávy společnosti 1. Údaje o společnosti 2. Údaje o činnosti společnosti 3. Údaje

K&V ELEKTRO a.s. Výroční zpráva společnosti za rok 2013 Výroční zpráva společnosti 2013 I. Úvod II. Textová část výroční zprávy společnosti 1. Údaje o společnosti 2. Údaje o činnosti společnosti 3. Údaje

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

ROZVAHA v plném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s.

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s. IČ: 25848402 28. února 2015 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Příloha k účetní závěrce 2014 společnosti VIAVIS a.s. IČ: 25848402 28. února 2015 VIAVIS a. s. Obránců Míru 237/35 703 00 Ostrava tel.: +420 595 174 250 e-mail: info@viavis.cz web: www.viavis.cz zapsána

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu. ke dni ( v celých tisících Kč )

") Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od do

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

Příloha k účetní závěrce za rok 2017 sestavená ke dni

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Příloha k účetní závěrce za rok 2017 sestavená ke dni 31.12.2017 Příloha k účetní závěrce byla sestavena podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,