Hotovostní procesy v praxi

|

|

|

- Marcela Šimková

- před 8 lety

- Počet zobrazení:

Transkript

1 Bankovní institut vysoká škola Praha Finančnictví a ekonomických disciplín Hotovostní procesy v praxi Diplomová práce Autor: Martina Petříková Finance Vedoucí práce: Ing. Marcela Soldánová Praha Duben, 2014

2 Prohlášení: Prohlašuji, ţe jsem diplomovou práci zpracovala samostatně a v seznamu uvedla veškerou pouţitou literaturu. Svým podpisem stvrzuji, ţe odevzdaná elektronická podoba práce je identická s její tištěnou verzí, a jsem seznámena se skutečností, ţe se práce bude archivovat v knihovně BIVŠ a dále bude zpřístupněna třetím osobám prostřednictvím interní databáze elektronických vysokoškolských prací. V Milevsku dne Martina Petříková

3 Poděkování: Tímto bych chtěla poděkovat Ing. Marcele Soldánové, vedoucí mé diplomové práce, za pomoc, poskytnutí cenných rad a ochotnou spolupráci při zpracovávání práce.

4 Anotace Tématem diplomové práce jsou hotovostní procesy v praxi. Nejprve jsou v práci prezentovány důleţité pojmy této problematiky. Je zmíněna nezastupitelná role České národní banky a jsou charakterizovány vybrané hotovostní operace. Část práce je věnována právním předpisům, zákonům, vyhláškám a předpisům Evropské unie, které upravují problematiku ochrany měny České republiky. Následuje neopominutelný historický exkurz do dějin české měny, na ten navazuje bliţší seznámení se současnou měnou Korunou českou a jejími ochrannými prvky. Další část práce se zabývá riziky hotovostního platebního styku, četností padělaných a pozměněných bankovek a mincí. Závěrečná část práce je věnována komparaci objemu hotovosti ve vybraných státech Evropské unie. Klíčová slova Hotovost, bankovka, mince, Česká národní banka, ochranné prvky, padělek. Annotation The theme of diploma thesis are cash processes in practice. First, the thesis presented important terms of this issue. It is mentioned irreplaceable role Czech National Bank, and are characterized by selected cash operations. Part of the thesis is devoted to legislation, laws, decrees and regulations of the European Union, which regulates the issue of protection of the currency Czech Republic. The following is an indispensable historical excursion into the history of Czech currency at that builds a closer acquaintance with the current currency - the crown of Czech and its security features. The next part deals with the risks of cash payment and the frequency of false and falsified banknotes and coins. The final part is devoted to a comparison of the volume of cash in selected countries of the European Union. Key word Cash, note, coin, Czech national bank, security features, false.

5 Obsah Obsah... 5 Úvod... 6 Zvolené metody zpracování Obecná charakteristika hotovostních operací Základní pojmy Úloha České národní banky Sluţby bank v hotovostním platebním styku Hotovostní operace mezi bankami Pokladní operace Směnárenská činnost Výměna poškozených bankovek a mincí Mimobankovní operace s hotovostí Právní úprava ochrany měny České republiky Zákony Vyhlášky Předpisy EU Exkurz do historie platidel na území českého státu Historický vývoj měny do roku První české mince a bankovky Konvenční a vídeňská měna Desetinná soustava rakouské měny Korunová měna Rakouska-Uherska Měnový vývoj od samostatného Československého státu Válečné roky

6 3.2.2 Měna v poválečném Československu Česká republika a koruna česká České mince České bankovky Ochranné prvky českých platidel Statistické šetření rizik hotovostního platebního styku Padělané a pozměněné bankovky Padělky Pozměněné bankovky Výskyt padělků v České republice Komparace objemu hotovosti ve vybraných státech EU Objem a struktura bankovek a mincí v peněţním oběhu České republiky Objem hotovosti v eurozóně Ekonomické ukazatele Řecka Ekonomické ukazatele Rakouska Objem hotovosti ve vybraných zemí mimo eurozónu Objem měny v Maďarsku Objem měny ve Švédsku Komparace objemu ve vybraných státech a České republice Závěr Seznam použité literatury Přílohy... 78

7 Úvod Téma hotovostních procesů v praxi jsem si zvolila především proto, ţe pracuji na pozici, ve které se denně s hotovostí setkávám. Při manipulaci s hotovostí je nezbytné dodrţovat určité bezpečnostní a jiné zásady a mít znalosti s danou problematikou související. Při běţných denních činnostech se s bankovkami a mincemi v hotovostní formě setkává téměř kaţdý z nás, jsou nedílnou součástí kaţdodenního ţivota. Manipulace s nimi je většinou vnímána jako samozřejmost a v mnoha případech jako rutinní záleţitost. Mohlo by se zdát, ţe s příchodem moderních technologií bude pouţívání hotovostních prostředků ustupovat do pozadí, opak je ale pravdou, jak dokazují uvedená statistická data. Celá práce je rozdělena do šesti kapitol. V první kapitole vymezuji některé základní pojmy z dané oblasti, dále uvádím nezastupitelné role České národní banky, jako je výhradní právo emise bankovek a mincí a výměny poškozených bankovek a mincí, uvádím i další z důleţitých funkcí banky bank. Také zmiňuji úlohu a některá bezpečnostní pravidla společností, zabývajících se transportem větších objemů hotovostí např. mezi obchodními bankami a bankou centrální či při zásobování hotovostí bankomatů. V druhé kapitole se věnuji právním předpisům, které slouţí k ochraně měny. Kapitola je rozdělena na subkapitoly věnované souvisejícím zákonům, vyhláškám a taktéţ předpisům vydaným Evropskou unií, které jsou pro Českou republiku po přistoupení v roce 2004 právně závazné. Ve třetí kapitole seznamuji čtenáře s vývojem bankovek a mincí na území českého státu. Tato kapitola je rozdělena několika historicky významnými mezníky, z nichţ nejdůleţitější je rok 1918 a období druhé světové války. Ve čtvrté kapitole se věnuji současné peněţní jednotce koruně české. Čtenáři poskytuji kompletní přehled českých mincí a bankovek, včetně informací o jejich rozměrech, hmotnostech a grafickém zpracováním. Nechybí zmínka i o nejvýznamnějším malíři a grafikovi, který se podílel na grafickém zpracování bankovek, Oldřichu Kulhánkovi. Taktéţ uvádím informace o raţbě mincí v dnes jiţ tradičním podniku České mincovny a.s. se sídlem v Jablonci nad Nisou a tisku bankovek realizovaném Státní tiskárnou cenin Praha. K českým bankovkám neodmyslitelně patří jejich sofistikované ochranné prvky, které taktéţ zmiňuji v jedné ze subkapitol. V páté a tedy předposlední kapitole této práce se zabývám padělanými a pozměněnými bankovkami a stupni nebezpečnosti takto produkovaných falzifikátů. Uvádím statistické šetření četností jejich výskytu v českém peněţním oběhu a také zmiňuji nominální hodnoty bankovek, které jsou nejčastěji padělávány. V poslední kapitole se věnuji objemu a struktuře českých bankovek a 6

8 mincí v peněţním oběhu České republiky. Tyto údaje komparuji s objemem hotovosti bankovek a mincí v oběhu u vybraných států Evropské unie, které ještě nepouţívají společnou měnu euro. Cílem mé diplomové práce je charakteristika hotovostních procesů v praxi, přiblíţení právní úpravy dané problematiky, seznámení čtenáře s historickým vývojem platidel na našem území a komparace objemu hotovosti ve vybraných státech. Cílem práce je taktéţ makroekonomický předpoklad vývoje objemu hotovosti v České republice právě z jiţ dané historické zkušenosti. 7

9 Zvolené metody zpracování Při zpracování své diplomové práce jsem pouţila zejména následující metody zpracování. Historický exkurz popis historického vývoje hotovostních prostředků na území českého státu. Analýza rozbor souvisejících odvětví s danou problematikou, jako jsou právní předpisy, kompetence České národní banky a současná podoba samotných bankovek a mincí. Komparace porovnání objemu hotovosti v oběhu České republiky, Maďarska a Švédska. Dedukce na základě dosaţených poznatků vyvození předpokladu vývoje v oblasti objemu hotovosti v českém oběhu. 8

10 1 Obecná charakteristika hotovostních operací Hotovostní platební styk má dlouholetou tradici a to samozřejmě i na území českého státu, i přes to, ţe se můţe zdát, ţe současné trendy hovoří proti pouţívání hotovosti, při kaţdodenních nákupech pouţívání bankovek a mincí stále dominuje. Svou roli nacházejí spíše při úhradě menších finančních částek. Hotové peníze jsou neodmyslitelnou součástí kaţdodenního ţivota, ačkoliv i s jejich pouţíváním je spojeno určité riziko a to zejména při přesunu hotových peněz, při úhradách v zahraničí nebo v cizí měně. Hotovostní platební styk je tedy jedna z forem platebního styku, je charakterizován jako všechny hotovostní platby, které jsou uskutečňovány bankami, jinými právnickými osobami čí fyzickými osobami jak pro svou potřebu, tak pro potřebu klientů. 1 Jinak řečeno hotovostní platební styk lze také charakterizovat jako vztah mezi plátcem a příjemcem, ve kterém dochází k přesunu peněz ve formě bankovek nebo mincí. Následující graf ukazuje vývoj objemu hotových peněz v oběhu (za období let 2007 aţ 2013), z čehoţ je patrné, ţe i přes nástup moderních bezhotovostních platebních prostředků se hotové peníze stéle pouţívají v hojné míře a jejich objem v peněţním oběhu dokonce neustále roste. Graf č. 1: vývoj objemu hotovosti v oběhu v letech Zdroj: Bankovky a mince: Vývoj výše oběţiva v ČR. Česká národní banka [online] [cit ]. Dostupné z: 1 SCHLOSSBERGER, Otakar a Marcela SOLDÁNOVÁ. Platební styk. Praha: Bankovní institut vysoká škola a.s. 2007, ISBN Str

11 V následující podkapitole si stručně charakterizujeme některé základní pojmy, které s touto problematikou souvisí. 1.1 Základní pojmy Definice, které budou uvedeny, přímo navazují na definice pojmů uvedené v příslušném zákoně. 2 Bankovky jsou papírová platidla, nezúročitelné státní dluhopisy. Bankovky, které jsou v oběhu, v podstatě představují dluh centrální banky, ta proti nim musí mít krytí ve zlatě a ostatních aktivech. Jsou vyráběny v milionových nákladech a díky svému označení sérií a číslem je kaţdá jedinečným originálem. Bankovky mají několik ochranných prvků, jedná se zejména o vodoznak, ochranný okénkový prouţek, ochranná vlákna, soutiskovou značku, skrytý obrazec, opticky proměnlivou barvu, ochranný iridiscentní pruh a mikrotext. 3 Mince jsou součástí peněţní soustavy kaţdého státu. V podstatě se jedná o kousky kovu (v minulosti drahého), na nichţ jsou uvedeny údaje, jako je hodnota, název měny aj. Lícové straně mince se říká averz, rubové reverz. I mince mají své ochranné prvky, ale i vzhledem k jejich hodnotě nejsou tak propracované jako u bankovek, jedná se především o hmotnost, průměr, sílu a úpravu jejich hrany a slitinu kovu. Nominál je jmenovitá hodnota uvedená slovně nebo číslicí na bankovce, minci nebo na cenném papíru. Měna je základem kaţdé peněţní soustavy, je to peněţní jednotka, která byla zákonem stanovena jako hodnotové měřítko. Valuty jsou hotovostní peníze tedy bankovky a mince cizí měny. Devizy jsou naopak bezhotovostními prostředky cizí měny. Pamětní mince jsou mince, které vyhláška ČNB označuje jako pamětní mince a je tak stanoveno na základě zákona č. 6/1993 Sb., o České národní bance. 4 2 Zákon č. 136/2011 Sb., o oběhu mincí a bankovek a o změně zákona o ČNB. 3 Podrobněji viz kapitola 4.3 Ochranné prvky českých platidel. 4 KALABIS, Zbyněk. Základy bankovnictví. Brno: BIZBOOKS, ISBN Str

12 1.2 Úloha České národní banky Česká národní banka je ústřední bankou České republiky, je právnickou osobou, která vykonává dohled nad finančním trhem. Její sídlo se nachází v hlavním městě Praze, dále má i regionální zastoupení v Ústí nad Labem, Plzni, Českých Budějovicích, Hradci Králové, Brně a Ostravě. ČNB je zřízena Ústavou České republiky a svou činnost vykonává v souladu se zákonem č. 6/1993 Sb., o České národní bance, ve znění pozdějších předpisů, a dalšími právními předpisy. 5 ČNB je po vstupu České republiky do Evropské unie součástí Evropského systému centrálních bank. V rámci toho se podílí na plnění jeho cílů a úkolů, taktéţ je součástí Evropského systému dohledu nad finančními trhy a spolupracuje s Evropskou radou v otázkách systémových rizik. Bankovní rada je nejvyšším řídícím orgánem české centrální banky, její členy jmenuje prezident republiky na maximálně dvě šestiletá období. Česká národní banka jako nezávislá instituce pečuje o cenovou stabilitu, dohlíží na finanční systém, podporuje jeho vyvážený rozvoj a zajišťuje hladký oběh peněz a plynulý platební styk 6 Takto je definována činnost ČNB bankou samotnou. V souladu s těmito hlavními činnostmi ČNB určuje měnovou politiku. Má monopolní postavení v oblasti emitování bankovek, mincí a samozřejmě i mincí pamětních. S činností emitování souvisí i následná činnost a to správa zásob bankovek a mincí. Česká národní banka taktéţ stahuje z oběhu a ničí opotřebované bankovky a mince a vyměňuje poškozené peníze za nové. Dále organizuje přesuny hotovosti od výrobců a zároveň sjednává tisk bankovek a raţbu mincí. Určuje také pravidla pro nakládání s hotovostí a stará se o kvalitu a funkčnost hotových peněz, které jsou v oběhu. Bankovky a mince emitované Českou národní bankou se stávají zákonnými penězi ve své nominální hodnotě při všech platbách na území České republiky. Za odlišné nominální hodnoty mohou být prodávány pouze pamětní mince, mince ve zvláštních provedeních slouţících ke sběratelským účelům a mince z drahých kovů. 7 5 Blíţe dále v práci. 6 Česká národní banka. Česká národní banka [online] [cit ]. Dostupné z: 7 SCHLOSSBERGER, Otakar a Marcela SOLDÁNOVÁ. Platební styk. Praha: Bankovní institut vysoká škola a.s. 2007, ISBN Str

13 1.3 Služby bank v hotovostním platebním styku Jak jiţ bylo uvedeno, hotovostní platební styk je vztah mezi plátcem a příjemcem, při němţ dojde k předání zákonných platidel. V této kapitole se budeme zabývat hotovostními operacemi, které banka poskytuje svým klientům. Nebo právě operacemi, které jsou prováděny mezi jednotlivými bankami v tomto případě není ani jedna z bank plátcem, tato specifická situace, je popsána v následující podkapitole Hotovostní operace mezi bankami Všechny obchodní banky si samy regulují stav peněz v hotovosti, který mají na svých pobočkách k dispozici, ať uţ v cizí nebo české měně. V obchodní bance je tedy k dispozici hotovost pouze v rozsahu očekávaných krátkodobých potřeb klientů. Banky se tak snaţí zvyšovat bezpečnost a zároveň předcházet úrokovým ztrátám z drţení hotovosti. V praxi se tedy setkáváme s tím, ţe pokud klient banky poţaduje výběr vyšší hotovosti, banka po něm ţádá tuto informaci alespoň jeden den předem. 8 Zároveň se sumou výběru banka poţaduje i tzv. pokladní výčetku, ve které si klient uvede, v jakých nominálních hodnotách bude bankovky přebírat. Limit pro výběr na pokladně bez ohlášení se různí, většinou v závislosti na velikosti pobočky a její spádové oblasti. 9 Finanční prostředky na jednotlivých pobočkách obchodních bank jsou regulovány prostřednictvím dotací a odvodů. Dotace jsou příjmy hotovosti v rámci jedné banky do tzv. hlavního trezoru banky ze zásob peněz České národní banky. Dotace probíhají samozřejmě i na úrovni jednotlivých organizačních sloţek dané banky, tedy mezi pobočkami navzájem nebo mezi danou pobočkou a centrálou, kde se nachází hlavní trezor banky. Pro nakládání s hotovostí platí zásada komisionálnosti, která znamená, ţe hotovost přebírají nebo předávají vţdy minimálně dvě osoby, které jsou o tomto úkonu povinny vyhotovit předávací protokol. Odvody jsou předávky přebytečné hotovosti z banky do trezoru České národní banky, resp. do jejích zásob. Opět zde platí jiţ výše zmíněná zásada komisionálnosti. 8 KALABIS, Zbyněk. Základy bankovnictví. Brno: BIZBOOKS, ISBN Str Vzor avíza nadlimitního výběru je uveden jako Příloha č

14 Nejen při odvodech a dotacích je obvyklé, ţe předávané peníze jsou roztříděné podle jednotlivých nominálních hodnot. Bankovky stejné nominální hodnoty jsou srovnané podle strany a směru tisku a jsou přepáskovány do balíčku po sto kusech. Deset balíčků tvoří svazek bankovek. Mince jsou vkládány do sáčků po sto kusech, nebo po padesáti kusech baleny do svitků. Pásky, sáčky, anebo svitky jsou označeny počtem vloţených kusů, nominální hodnotou a celkovou částkou Pokladní operace Banka na svém území (pobočce) poskytuje hotovostní sluţby svým klientům, pokud je právě v roli plátce pří výběru hotovosti klientem, nebo v roli příjemce při vkladu hotovosti klientem banky. Vklady jsou jednou z nejjednodušších platebních sluţeb, které banka svým klientů poskytuje. Vkladatel hotovosti nemusí být majitelem platebního účtu, v jehoţ prospěch se hotovost vkládá. V tomto případě můţe být vkladatelem jakákoliv fyzická osoba a banka při tomto úkonu většinou neprovádí její identifikaci, pokud je výše vkladu do 1000 EUR. 11 Pracovník banky má ovšem právo provést identifikaci u kteréhokoliv vkladatele, a pokud ji vkladatel odmítne, vklad nesmí být proveden. 12 Způsob vkladu na pokladně obchodní banky je zatím v České republice nejrozšířenější, existuje však ještě další moţnost, provést vklad prostřednictvím technického zařízení podobnému bankomatu. V případě pouţití tohoto zařízení je ale vţdy nutné provést identifikaci vkladatele a ve většině případů není moţné, aby vkladatelem byl někdo jiný, neţ majitel platebního účtu, nebo osoba, která je uvedená v podpisovém vzoru k platebnímu účtu. Pracovník banky je při přijímání vkládané hotovosti povinen provést kontrolu pravosti bankovek a mincí 13, zkontrolovat jejich neporušenost a také počet a hodnotu. Tuto kontrolu dnes usnadňují technická zařízení, která jsou pracovníkům banky k dispozici. Pracovník je taktéţ povinen vystavit vkladateli řádný pokladní doklad o příjmu hotovosti. V takovém dokladu je nutné, aby byly řádně vyplněny veškeré povinné údaje, jimi jsou: měna 10 SCHLOSSBERGER, Otakar. Platební Služby. Praha: Management Press, s. r. o., ISBN Str Nařízení Evropského parlamentu a Rady (ES) č. 1781/2006 ze dne 15. listopadu 2006 o informacích o plátci doprovázejících převody peněţních prostředků. 12 Zákon č. 253/2008 Sb., o některých opatření proti legalizaci výnosů z trestné činnosti a financování terorismu, 7 odst. 1 písm. a). 13 Ochranné prvky bankovek a mincí viz dále v práci. 13

poskytuje hotovostní sluţby svým klientům, pokud je právě v roli plátce pří výběru hotovosti klientem, nebo v roli příjemce při vkladu hotovosti")

15 účtu, číslo bankovního účtu, v jehoţ prospěch má být částka vloţena, výše vkládané části a podpis vkladatele. Nepovinné údaje jsou jméno a rodné číslo vkladatele, můţe být vyplněn i variabilní či specifický symbol ty slouţí k přesnější specifikaci odesílané platby, upřesnění o jaký vklad se jedná. Většinou je součástí i tzv. výčetka, coţ je vlastně tabulka, ve které se vyplňuje počet kusů jednotlivých bankovek a mincí a jejich celková hodnota. 14 Neméně důleţitou povinností je zúčtování vloţené hotovosti, které můţe probíhat ve lhůtě obecné nebo ve lhůtě zvláštní. Lhůtou obecnou se rozumí vloţení hotovosti ve prospěch platebního účtu nejpozději následující pracovní den. Tato lhůta se vztahuje na hotovosti vloţené ve stejné měně jako je měna platebního účtu a platební účet nesmí být účtem spotřebitele nebo drobného podnikatele. Pokud je majitelem platebního účtu právě spotřebitel nebo drobný podnikatel je banka povinna zúčtovat vkládanou částku neprodleně po přijetí hotovosti na pokladně a tehdy hovoříme o lhůtě zvláštní. Měna vkládané hotovosti a měna platebního účtu musí být shodná a zároveň musí být měnou členského státu Evropské Unie. V praxi se většinou tyto lhůty mnohdy nerozlišují a zúčtuje se ve lhůtě zvláštní, nicméně ve smlouvě o poskytování sluţeb musí být tyto podmínky uvedeny. 15 Výběry jsou další ze základních bankovních sluţeb. Při těch naopak dochází k výběru hotových prostředků z platebního účtu. Někdy jsou také nazývané cash advance. V tomto případě je vţdy nutné provést identifikaci osoby, která hotovost vybírá. Ve většině případů bude touto fyzickou osobou majitel platebního účtu, popřípadě osoba, která je pro tuto činnost oprávněná a je taktéţ uvedena v podpisovém vzoru. Výběr hotovosti na pokladně je dnes typický spíše pro vyšší částky (pro částky niţší jsou zákazníky preferovány výběry z bankomatů ATM). 16 I u výběrů je pokladník povinen vyhotovit řádný pokladní doklad, tím je výběrní lístek, v některých případech soukromý šek. V tiskopisu výběrního lístku je nutné vyplnit číslo účtu, ze kterého bude hotovost vybírána, měnu hotovosti, jméno, příjmení a rodné číslo výběrce hotovosti a samozřejmě nesmí chybět podpis podle podpisového vzoru. Nepovinnými údaji 14 Vzor pokladní sloţenky je uveden jako Příloha SCHLOSSBERGER, Otakar. Platební Služby. Praha: Management Press, s. r. o., ISBN Str Viz. dále v práci. 14

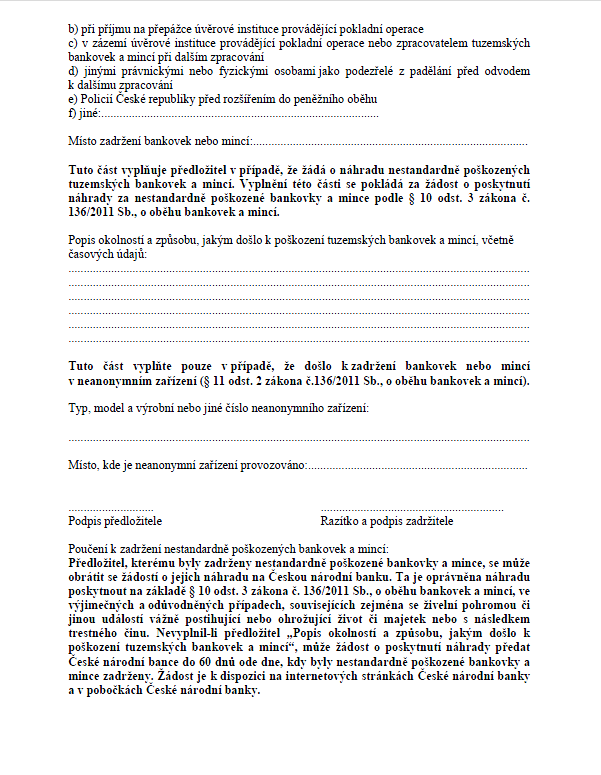

16 jsou variabilní, konstantní a specifický symbol a taktéţ lze zvolit počty jednotlivých nominálů vybíraných bankovek a mincí. 17 Následuje vydání potvrzovacího pokladního dokladu a zúčtování vyplacených peněţních prostředků na vrub platebního účtu Směnárenská činnost Aby banka mohla nabízet směnárenské sluţby svým klientům, je potřeba, aby nejprve realizovala nákup, popřípadě prodej valut podle předem stanoveného devizového kurzu. Postupy banky jsou do jisté míry analogické s postupy při příjmu či výdeji české měny. Odlišnost je ale např. právě při nákupu a prodeji valut, ten není organizován přes centrální banku, ale obchodní banky si jej realizují samy prostřednictvím dealerských operací. Bývají stanoveny také zákonné limity pro výši nákupu a prodeje hotovostních prostředků v cizí měně. Pokud takový limit stanoven není, a prodej a nákup valut probíhá bez omezení, potom se jedná o tzv. volně směnitelnou měnu. Na pracovníky banky jsou kladeny vyšší poţadavky, pokud pracují s cizí měnou, musí znát ochranné prvky i této měny Výměna poškozených bankovek a mincí Pokud má jakákoliv fyzická či právnická osoba ve svém drţení poškozenou platnou českou bankovku nebo minci, můţe jí být vyměněna. 20 Výměna bankovek a mincí je většinou prováděna po neúmyslném poškození, vyměňují je pobočky jak České národní banky, tak i pobočky ostatních obchodních bank. Výměny do 100 kusů jedné nominální hodnoty jsou bezplatné. Pokud se jedná o standardní poškození tím se rozumí, ţe bankovka je poškozená, ale je celá nebo je její plocha větší neţ 50% celkové původní plochy nebo je celistvá nebo se skládá nejvýše ze dvou částí takové bankovky a mince jsou vyměněny na počkání. 17 Vzor výběrního lístku je uveden jako Příloha SCHLOSSBERGER, Otakar. Platební Služby. Praha: Management Press, s. r. o., ISBN Str SCHLOSSBERGER, Otakar a Marcela SOLDÁNOVÁ. Platební styk. Praha: Bankovní institut vysoká škola a.s. 2007, ISBN Str Dle zákona č. 136/2011 Sb., o oběhu bankovek a mincí. 15

17 Pokud je bankovka nebo mince poškozená nestandardně, bude zadrţena a předána České národní bance k posouzení o poskytnutí náhrady. V tomto případě je nutné, aby ţadatel vyplnil formulář potvrzení o zadržení bankovek nebo mincí. 21 Nestandartním poškozením se rozumí, pokud je například nečitelný obrazec na bankovce, je ohořelá, nebo zetlelá, oboustranně pomalovaná, obarvená nebo se skládá z více neţ dvou částí (zbytky bankovek menší neţ 50% původní plochy se nevyměňují). Poškozené bankovky měny euro vyměňují národní centrální banky, tedy i Česká národní banka. 22 Bankovky cizích měn vyměňují centrální banky za poplatek podle svého sazebníku Mimobankovní operace s hotovostí Mimobankovními operacemi jsou myšleny takové sluţby bank, které jsou poskytovány ne přímo na pobočkách obchodních bank. Abychom i takové sluţby mohli vyuţívat, jsou potřeba specializovaní poskytovatelé, kteří zajišťují transporty hotovosti na určená místa. I tyto sluţby budou v následující kapitole zmíněny. Noční trezor Jedná se o specializovanou sluţbu obchodních bank. Noční trezor není k dispozici na kaţdé obchodní bance, tato sluţba je specifikem spíše větších měst. Zpravidla je vyuţívána obchodníky, ţivnostníky a podnikateli a to hlavně z důvodu moţnosti pouţití v podstatě kdykoliv. Tedy i po uzavření poboček banky a po spočítání trţeb v pokladnách. K tomu, aby bylo moţné tuto sluţbu vyuţívat je potřeba mít v bance zřízený běţný účet a podepsanou smlouvu o pouţívání nočního trezoru. Klient banky obdrţí kartu a magnetický klíč k odemykání schránky schránka samotná bývá umístěna na vnější zdi pobočky obchodní banky nebo v jejím vestibulu. Do schránky se hotovost vkládá ve speciálních obálkách s bezpečnostní pečetí, sáčcích, nebo v uzamykatelných kazetách jištěných plombami k tomu 21 Vzor formuláře jako Příloha Podle rozhodnutí Evropské centrální banky ze dne 20. března 2003 o nominálních hodnotách, specifikacích, reprodukci, výměně a stahování eurobankovek (ECB/2003/4). 23 Návod pro řešení ţivotní situace - výměna poškozených peněz. Česká národní banka [online] [cit ]. Dostupné z: 16

. Poškozené bankovky měny euro vyměňují národní centrální banky, tedy i Česká národní banka.")

18 určenými. Peněţní prostředky jsou vkládány společně s průvodkou, která obsahuje informaci o tom, ve prospěch jakého bankovního účtu má být hotovost připsána. 24 Cash back Tato sluţba nabízí zákazníkům výplatu hotovosti na pokladnách obchodníka. Zároveň umoţňuje uskutečnit nákup a výběr hotovosti prostřednictvím platební karty. Cash back provozují především maloobchodní a velkoobchodní prodejny, čímţ si zvyšují prestiţ a šetří čas svým zákazníkům. Tato sluţba, která je v zahraničí zcela běţnou, má u nás své místo od roku 2006, kdy ji začala jako první svým klientům nabízet Československá obchodní banka, a. s., známá pod zkratkou ČSOB. Chceme-li vyuţít cash back, minimální výše útraty za nakoupené zboţí musí být 300,- Kč a maximální částka výběru je stanovena na 1500,- Kč. Dnes tuto sluţbu nabízí většina velkých bankovních hráčů na českém trhu a obliba této sluţby u zákazníků stále stoupá. Všechna prodejní místa, která sluţbu poskytují, jsou viditelně označena logem VISA a MasterCard Cash Back. Zatím je moţné takto vybírat hotovost pouze v české měně. 25 Výběry ATM Asi vůbec nejrozšířenější a nejvyuţívanější mimobankovní sluţbou jsou výběry hotovosti prováděných drţiteli bankovních karet příslušné obchodní banky na samoobsluţných zařízeních. První bankomat v České republice byl nainstalován v roce 1989 na Václavském náměstí v Praze, byl určen pouze pro zaměstnance České státní spořitelny a fungoval na offline reţimu. O tři roky později byl v praţské ulici na Příkopech představen Komerční bankou online bankomat v podobě, v jaké jej známe dnes. Praha se tak stala prvním místem ve střední a východní Evropě, kde bylo moţné vybrat hotovost pomocí bankomatu Noční trezor: zbavte se hotovosti. idnes [online] [cit ]. Dostupné z: /podnikani.aspx?c=a060202_232227_firmy_banky_sti. 25 Cash back se změnil v přísně chráněné tajemství. idnes [online] [cit ]. Dostupné z: /bank.aspx?c=a090630_094153_bank_fib let bankomatů v Čechách: První stroj na peníze v Česku byl jen pro zaměstnance spořitelny. IHNED [online] [cit ]. Dostupné z: 17

19 Samotné výběry hotovosti jsou v dnešní době doprovázeny i dalšími doplňkovými sluţbami, jako je dobití kreditu mobilních operátorů, provedení platby faktury a další. Zkratka ATM, je z anglického sousloví automated teller machine. Většina zákazníků tuto zkratku dobře zná z výpisů z běţných účtů, kde jsou vedle ní zobrazeny údaje o vybírané částce, lokaci provedené transakce a mohou být zobrazeny i poplatky s touto transakcí spojené. Bankomat je zařízení, které se skládá z několika částí. Tou nejznámější je část vnější pouţívaná klientem. Na ní se nachází obrazovka, klávesnice, čtečka platebních karet a výstup z tiskárny, kde si zákazník můţe nechat vydat doklad o potvrzení transakce, nebo přehled aktuálního stavu na běţném účtu. Druhou částí je část trezorová, ve které jsou umístěny zapečetěné kazety, s bankovkami v různých nominálních hodnotách, celá tato část je pod dohledem několika kamer, které zajišťují bezpečnost. 27 Obliba výběrů hotovosti pomocí bankomatů i přes nárůst bezhotovostních prostředků stále stoupá a především roste objem takto vybrané hotovosti, tento fakt dokazuje i následující graf. Graf č. 2: počet a objem transakcí na ATM, objem transakcí je uváděn v tisících Kč. Zdroj: Souhrnné statistiky ke staţení. Statistiky [online] [cit ]. Dostupné z: vlastní úpravy. 27 Co se skrývá za obrazovkou bankomatu? Podívejte se. IHNED [online] [cit ]. Dostupné z: 18

20 Transporty hotovosti Abychom mohli vyuţívat jiţ zmiňované sluţby, jako jsou výběry z bankomatů, nebo výběry přímo na přepáţkách obchodních bank, je nutný dostatek hotovostních prostředků. Ty jsou do bank nebo do trezorů umístěných v bankomatech dodávány specializovanými firmami. A to právě z důvodu zajištění maximální moţné bezpečnosti a eliminace rizika spojeným s přepravou většího objemu hotovosti. Mimo transportů hotovosti zajišťují tyto firmy i přepravu cenin, a v neposlední řadě i eskortu osob. Jejich činnost je definována na základě smluvního vztahu a společnost přebírá odpovědnost za přepravovanou zásilku v rozsahu pojištění odpovědnosti za věci uţívané a převzaté. Společnost pro přepravu hotovosti poskytuje ozbrojený doprovod, vozidla i zavazadla pro přepravu. Při přepravě peněţní hotovost se doporučují určitá pravidla zabezpečení: při hodnotě do ,- jeden ozbrojený pracovník, při hodnotě do 1 milionu korun dva ozbrojení pracovníci, při hodnotě do 5 milionů korun tři ozbrojení pracovníci, při hodnotě do 10 milionů korun čtyři ozbrojení pracovníci, nad hodnotu 10 milionů korun čtyři i více ozbrojených pracovníků, a případně spolupráce s příslušným ředitelstvím Policie ČR. Mezi pouţívané obrané prostředky patří střelné zbraně, plynové, slzné a pepřové spreje, elektrická distanční tyč a jiné. Samozřejmostí je i výstroj pracovníka vykonávající přepravu hotovosti, na ní nesmí chybět visačka průkazu příslušné soukromé agentury. Nedílnou součástí jsou i prostředky zajišťující komunikaci mezi pracovníky firmy. Vozidlo určené pro přepravu hotovosti je bezpečnostním speciálem a je opancéřované, některé jsou vizuálně nerozeznatelná od běţných dodávkových vozů, jiná jsou viditelně přestavěna. Pancéřová vrstva je silná i několik centimetrů a zabraňuje průstřelu z různých kalibrů zbraní, skla jsou taktéţ neprůstřelná a pouţívají se i speciální pneumatiky. Vozidla jsou vybavená GPS (Global Positioning System) satelitem, který zaznamenává, rychlost, trasu a přesnou polohu vozidla. A další technickou výbavou, která zvyšuje bezpečnost přepravy. 28 V České republice je několik specializovaných agentur na přepravu hotovosti, mezi nejznámější z nich patří společnosti LOOMIS a G4. 28 ŠČUREK, Radomír a Věra HOLUBOVÁ. Ochrana objektu - transport peněz, cenin a eskorta osob [online] [cit ]. Dostupné z: str

21 2 Právní úprava ochrany měny České republiky V několika následujících podkapitolách jsou uvedeny některé zákony, vyhlášky a předpisy Evropské Unie, které souvisí s hotovostními operacemi a ochranou měny České republiky. Právní předpisy budou pouze interpretovány z úplných znění, pro účely a ucelení problematiky této práce. 2.1 Zákony Následuje interpretace několika zákonů, které přímo souvisí s danou problematikou. Zákon č. 6/1993 Sb. o České národní bance Tento zákon prošel v minulých letech mnoha novelizacemi, z nichţ poslední proběhla zákonem č. 227/2013 Sb., který nabyl účinnosti od 17. srpna Pro účely této práce je důleţité věnovat se především čtvrté části tohoto zákona, která se týká emitování bankovek a mincí, konkrétně jsou to 12 16a, 19 a 22. Tento předpis ustanovuje Českou národní banku jako výhradního emitenta bankovek a mincí. Určuje českou měnovou jednotku jako korunu českou, se zkratkou Kč, ta se dělí na sto haléřů. Bankovky a mince této měny jsou zákonnými penězi při všech prováděných platbách na území České republiky. Dle toho právního předpisu Česká národní banka spravuje zásoby bankovek a mincí, organizuje dodávky bankovek a mincí od výrobců v souladu s poţadavky finančního trhu, sjednává tisk bankovek a raţbu mincí. Česká národní banka má právo stáhnout z oběhu mince a bankovky, které vydala. Dle tohoto zákona doba určená pro výměnu bankovek nesmí být kratší pěti let. Nominální hodnoty, rozměry, hmotnost, materiál, vzhled a další náleţitosti bankovek a mincí jsou taktéţ plně v kompetenci České národní banky. 29 Účinnost zákona č. 227/2013 Sb. byla v jeho textu stanovena na 1. července 2013, ve Sbírce zákonů však byl zákon publikován aţ dne 2. srpna Retroaktivita v právním řádu ČR není obecně přípustná. Proto v souladu s právním názorem Nejvyššího správního soudu, prezentovaným v jeho rozsudku ze dne ve věci č.j. 4 Ans 5/ , aplikujeme ustanovení 3 odst. 3 zákona č. 309/1999 Sb., o Sbírce zákonů, a povaţujeme tento zákon za účinný patnáctým dnem po vyhlášení, tj. od 17. srpna

22 Zákon č. 136/2011 Sb., o oběhu bankovek a mincí Tento zákon nabyl účinnosti dne 27. dubna 2011, navazuje na přímo pouţitelné předpisy Evropské unie. 30 Vymezuje základní pojmy, činnosti České národní banky při řízení oběhu bankovek a mincí. Zabývá se příjmem a výměnou bankovek a mincí a jejich výdajem a vracení do oběhu. Řídí se jím taktéţ ochrana tuzemských a cizozemských bankovek a mincí před jejich padělání a pozměňování. Zákon ustanovuje i další pravidla pro oběh tuzemských bankovek a tuzemských mincí a práva a povinnosti s tímto oběhem související, jako i výkon veřejné správy v této oblasti. Této problematice se zákon věnuje v Zákon č. 40/2009 Sb., trestní zákoník V hlavě VI tohoto zákoníku jsou upraveny trestné činy hospodářské, kde v dílu 1. má své místo i problematika trestných činů proti měně a platebním prostředkům. Konkrétně se jí věnují Tato ustanovení dle uvedeného zákoníku postihují padělání a pozměnění peněz, neoprávněné opatření, padělání a pozměnění platebního prostředku. Taktéţ udávání padělaných a pozměněných peněz do oběhu. Dále se dle zákoníku trestá také výroba a drţení padělatelského náčiní, neoprávněná výroba peněz. Ochrana dle předešlých ustanovení se poskytuje taktéţ penězům a platebním prostředkům jiným neţ tuzemským a tuzemským a zahraničním cenným papírům. Trestné je taktéţ ohroţování oběhu tuzemských peněz. Zákon č. 254/2004 Sb., o omezení plateb v hotovosti Zákon nabyl účinnosti dne , 1 tohoto zákona určuje, kdy jsou fyzické i právnické osoby povinny provést danou platbu bezhotovostně prostřednictvím osoby, která je oprávněna poskytovat platební sluţby. Zákon také upravuje kontrolu dodrţování této činnosti. V 2 vymezuje pojmy hotovostní platby a poskytovatele platby. Dle 3 tohoto zákona se povinnost provést platbu bezhotovostně vtahuje na platby prováděné mezi osobami s trvalým pobytem nebo sídlem na území České republiky, nebo pokud tyto osoby či organizační sloţky provádějí platbu ve prospěch osob s místem pobytu nebo sídlem v zahraničí. Naopak, tento 30 Viz v podkapitole Zákon č. 136/2011 Sb., o oběhu bankovek a mincí a o změně zákona č. 6/1993 Sb., o České národní bance, ve znění pozdějších předpisů. 21

23 zákon se nevztahuje na platbu daní, poplatků, cla, ani na platby vyplývající z pracovně právních vztahů a jiné platby uvedené v tomto zákoně. Poskytovatel platby je povinen provést platbu bezhotovostně, pokud její výše překračuje částku Kč (nevztahuje se na platby, které podle zvláštního předpisu 32 musí být provedeny v hotovosti). Fyzické osobě, která se dopustí jednání v rozporu s tímto zákonem, lze udělit pokutu do Kč, v případě tohoto jednání u osoby právnické nebo podnikající fyzické je moţné uloţit pokutu aţ do výše Kč. 33 Zákon č. 284/2009 Sb., o platebním styku Tento zákon nabyl účinnosti dne , zapracovává příslušné předpisy Evropské unie, zároveň navazuje na přímo pouţitelný předpis Evropské unie a upravuje činnost některých osob oprávněných poskytovat platební sluţby a vydávat elektronické peníze. Dále upravuje činnosti těchto osob v zahraničí, účast v platebních systémech a vznik a provozování platebních systémů s neodvolatelností zúčtování, práva a povinnosti poskytovatelů platebních sluţeb a uţivatelů platebních sluţeb, práva a povinnosti vydavatelů elektronických peněz a drţitelů elektronických peněz. 34 Zákon č. 219/1995 Sb., devizový zákon Tento zákon byl účinný od do a mimo jiné upravoval pojem devizové hodnoty, stanovoval práva a povinnosti tuzemců a cizozemců a zabýval se i devizovou kontrolou. 32 Například zákon č. 26/2000 Sb., o veřejných draţbách, ve znění pozdější předpisů, zákon č. 202/1990 Sb., o loteriích a jiných podobných hrách, ve znění pozdějších předpisů. 33 Zákon č. 254/2004 Sb., o omezení plateb v hotovosti a o změně zákona č. 337/1992 Sb., o správě daní a poplatků, ve znění pozdějších předpisů. 34 Zákon č. 284/2009 Sb., o platebním styku ve znění zákona č. 156/2010 Sb., zákona č. 139/2011 Sb., a zákona č. 37/2012 Sb. 22

24 Zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosu z trestné činnosti a financování terorismu Tento zákon upravuje některá opatření proti legalizaci výnosů z trestné činnosti a financování terorismu, coţ zahrnuje například identifikaci a kontrolu klienta, postup při podezřelém obchodu a jiné. Také stanovuje některá práva a povinnosti fyzických a právnických osob při uplatňování opatření proti legalizaci výnosů z trestné činnosti a financování terorismu, a to za účelem zabránění zneuţívání finančního systému k takovému jednání. 2.2 Vyhlášky Vyhláškami je Českou národní bankou v oblasti hotovostního platebního styku stanoven například postup fyzických a právnických osob při příjmu zákonných peněz a nakládání s nimi, včetně postupu při odebírání padělaných bankovek a mincí. Dále je jimi upraveno ukončení platnosti bankovek a mincí a způsob a doba jejich výměny. Vyhlášky také upravují nominální hodnotu, rozměr, hmotnosti materiál, vzhled a jiné náleţitosti českých bankovek a mincí. Je jimi řešena také problematika náhrad za necelé a poškozené bankovky a mince, stejně jako podmínky, za kterých lze reprodukovat symboly peněz. 35 Pro příklad jsou uvedeny některé vyhlášky: Vyhláška č. 274 ze dne 5. září 2011 o provedení některých ustanovení zákona o oběhu bankovek a mincí Vyhláška č. 21/2011 Sb. ze dne 20. ledna 2011 o ukončení platnosti bankovek po 50 Kč vzoru 1994 a vzoru 1997 a o změně vyhlášky č. 2/2007 Vyhláška č. 412/2009 Sb. ze dne 4. listopadu 2009 o vydání bankovek po Kč vzoru 2009 Vyhláška č. 78/2009 Sb. ze dne 19. března 2009 o vydání bankovek po 500 Kč vzoru 2009 Vyhláška č. 173/2008 Sb. ze dne 2. května 2008 o ukončení platnosti bankovek po 20 Kč vzoru 1994 a vzoru 1996 Vyhláška č. 174/2008 Sb. ze dne 2. května 2008 o ukončení platnosti mincí po 50 haléřích vzoru SCHLOSSBERGER, Otakar a Marcela SOLDÁNOVÁ. Platební styk. Praha: Bankovní institut vysoká škola a.s. 2007, ISBN Str

25 Vyhláška č. 100/2008 Sb. ze dne 11. března 2008 o vydání bankovek po Kč vzoru 2008 Vyhláška č. 140/2007 Sb. ze dne 16. května 2007 o vydání bankovek po Kč vzoru 2007 Vyhláška č. 2/2007 Sb. ze dne 14. prosince 2006 o ukončení platnosti bankovek po 50 Kč vzoru 1993, bankovek po 100 Kč vzoru 1993, bankovek po 200 Kč vzoru 1993 a bankovek po 500 Kč vzoru 1993 Vyhláška č. 79/2003 Sb., o ukončení platnosti mincí po 10 haléřích vzoru 1993 a mincí po 20 haléřích vzoru 1993 Vyhláška České národní banky č. 433/2000 Sb., ze dne 24. října 2000 o ukončení platnosti bankovek po 1000 Kč vzoru 1993 a po 5000 Kč vzoru Předpisy EU Předpisy Evropské unie lze rozdělit na nařízení, směrnice a doporučení. Nařízení jsou právě závazná a právně účinná pro všechny členy Evropské unie, tedy i pro Českou republiku. Směrnice jsou taktéţ právně závazné normy, je však povinností členských států je zapracovat do vlastního právního řádu. Doporučení nejsou členské státy povinny dodrţovat, avšak jsou to v podstatě zkušenosti z praxe, které by měly napomáhat k zajištění správného a fungujícího postupu v dané oblasti. Jsou uvedena některá nařízení a směrnice, která jsou důleţitá pro oblast hotovostních procesů a platebních sluţeb obecně. Nařízení Evropského parlamentu a Rady (ES) č. 924/2009 ze dne 16. září 2009 o přeshraničních platbách ve Společenství a zrušení nařízení (ES) č. 2560/2001 Nařízení Rady (ES) č. 1338/2001 ze dne 28. června 2001, kterým se stanoví opatření nutná k ochraně eura proti padělání, ve znění nařízení Rady (ES) č. 44/2009 Nařízení Rady (ES) č. 1339/2001 ze dne 28. června 2001, kterým se rozšiřuje působnost nařízení (ES), kterým se stanoví opatření nutná k ochraně eura proti 36 Vybrané právní předpisy k emisi peněz a ochraně platidel. Česká národní banka [online] [cit ]. Dostupné z: 24

26 padělání, na členské státy, které nepřijaly euro jako jednotnou měnu, ve znění nařízení Rady (ES) č. 45/2009 Nařízení Rady (ES) č. 2182/2004 ze dne 6. prosince 2004 o medailích a ţetonech podobných euromincím, ve znění nařízení Rady (ES) č. 46/2009 Nařízení Rady (ES) č. 2183/2004 ze dne 6. prosince 2004, kterým se na nezúčastněné členské státy rozšiřuje pouţitelnost nařízení (ES) č. 2182/2004 o medailích a ţetonech podobných euromincím, ve znění nařízení Rady (ES) č. 47/

27 3 Exkurz do historie platidel na území českého státu Na úvod této kapitoly uvádím dva pojmy, které přímo souvisí se světem platidel, je jimi numizmatika a notafilie. Numizmatika je odvozena od latinského termínu nummus, jehoţ překlad znamená peníz předmětem jejího zkoumání jsou tedy platební prostředky, a to nejenom mince, ale i různé jiné podoby předmincovních platidel. Notafilie je odvozena od latinského termínu nota, který v překladu označuje lístek nebo ceduli, tedy v přeneseném významu bankovku, a z řeckého termínu filia, který se překládá jako láska. Notafilie je tedy nauka o papírových typech platidel. Lidstvo od počátku celé své existence hledalo celou společností uznávaný ekvivalent hmotných statků, jehoţ prostřednictvím by bylo moţné nakupovat a prodávat veškeré druhy zboţí. Všeobecně ceněnými předmincovními typy platidel byly kovové plíšky, šátky nebo drahé kovy v surové podobě a to ještě před tím, neţ se objevily první mince, čemuţ bylo v 7. aţ 6. století př. n. l. Postupem času přestaly být drahé kovy vhodné. Náklady na raţbu mincí malých hodnot přesahovaly samotnou hodnotu mince. Na straně druhé velké zlaté mince byly sice sami o sobě velmi hodnotné, ale pokud si někdo pořizoval hodnotnější majetek, bylo těchto mincí potřeba velké mnoţství. Nejen, ţe truhlice takových mincí váţila několik kilogramů, ale během přepravy docházelo často k loupeţím. Proto přicházejí na řadu kreditní platidla, tedy platidla, která nejsou krytá hodnotou drahého kovu, ale kredibilitou, tedy důvěryhodností toho, kdo je vydal. Raţba drobných mincí tedy přestala být ekonomicky ztrátová, drahé kovy v mincích byly nahrazeny mědí. Z bankovních směnek se vyvinuly papírové peníze, kterými byly hrazeny vysoké peněţní sumy. S příchodem bankovek a státovek začala tzv. éra pomincovních (postmonetárních) platidel, ve které mají své místo, vedle jiţ zmíněných, také další typy platidel, jako jsou peněţní poukázky a potravinové lístky. 37 V několika následujících podkapitolách si stručně popíšeme vývoj mincí a bankovek v historii českého státu. 37 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

28 3.1 Historický vývoj měny do roku 1918 Podle archeologických nálezů jsou vůbec prvními penězi, které se vyskytovaly na našem území keltské statéry nebo biateky raţené ze stříbra a duhovky raţené ze zlata. Tyto mince pocházejí dokonce uţ z období mezi 4. a 1. stoletím př. n. l. Slované v 6. století ani Sámova říše a dokonce ani Velkomoravská říše ve století 9. mince neznali a pouţívali tedy směnný obchod První české mince a bankovky Za první mince raţené na našem území můţeme s jistotou označit stříbrné denáry z 10. století, konkrétně z doby vlády Přemyslovce Boleslava I. Tyto nejstarší české mince tvořily základ peněţní soustavy na našem území aţ do 13. století, Přemyslovci byly výhradními vydavateli těchto platidel a mince byly s největší pravděpodobností raţeny na Praţském hradě, na Vyšehradě, v Kouřimi a ve Starém Plzenci. Kvalitu mincí ale nelze označit za stálou, proto vedle mincí měl stále své místo i směnný obchod. Revoluční změnou bylo v roce 1300 zavedení stříbrných praţských grošů králem Václavem II., které se razily v Kutné Hoře, a které byly známé svou vysokou kvalitou a byly přijímány jako platidla i v Sasku, Míšeňsku, Bavorsku a Polsku. Raţbu prvních zlatých mincí tzv. florénů zavedl Jan Lucemburský, následovaly zlaté mince Karla IV. a Václava IV. nazývané jiţ dukáty. Období husitských válek mincovnictví rozhodně neprospělo, obsah drahého kovu se v této době sniţoval, drobné mince byly zcela bez obsahu stříbra, čímţ se vlastně staly kreditními platidly. V roce 1469 byl vydán nový mincovní řád, bylo tak za vlády Jiřího z Poděbrad. Ten obnovil poctivou raţbu praţského groše, avšak jiţ v jagellonské éře do českých zemí výrazně pronikaly cizí mince a pozice groše se tedy výrazně oslabovala. V průběhu století zaţívá svoji slávu mince zvaná tolar. Tato velká stříbrná mince se během několika desítek let rozšířila do celé Evropy, a později byl od slova tolar odvozen název dolar, který se dodnes pouţívá jako platidlo v USA, Kanadě, Austrálii a jiných zemí VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

29 3.1.2 Konvenční a vídeňská měna Dalším významným mezníkem ve vývoji měny je polovina 18. století a rozsáhlé reformy královny Marie Terezie. Základem peněţní soustavy habsburské monarchie se stal zlatý. Tolar zůstal zachován, měl však hodnotu dvou zlatých, a stal se tedy nejvyšší běţně dostupnou oběţnou mincí. Zlatková jednotka přinesla především stabilitu měny, protoţe ode dne měly všechny mince, pevně danou a neměnnou, nominální hodnotu. Dalším velmi ambiciózním plánem tehdejší panovnice bylo sjednotit měnu v zemích habsburského soustátí a na celém území Svaté Říše římské. Královna Marie Terezie tedy v září roku 1753 uzavřela s bavorským kurfiřtem Maxmiliánem III. Josefem dohodu, tzv. mincovní konvenci o měnové unii mezi zeměmi habsburské monarchie a Bavorskem a říšskými kníţectvími švábského a franského okruhu. Odtud vznikl pouţívaný název pro měnu tohoto období konvenční měna. Za dob proslulé reformátorky však neznali dnešní běţnou stovkovou soustavu, ale 1 zlatý se dělil na 60 krejcarů, a tolar byl tedy 120 krejcarů. Krejcar ovšem nebyl nejniţším nominálem. Polovina krejcaru byla nazývána troník a čtvrtka vídeňský fenik. Lidově se ovšem vídeňskému feniku přezdívalo vindra. Právě v dobách tereziánských reforem přišla na řadu kreditní platidla velmi drobné mince se razily z mědi. Mince rovnající se tři čtvrtě krejcaru se stala legendární a vyslouţila si lidový název grešle. V éře konvenční měny byl nejvyšším nominálem deseti dukát, za který se dal koupit zhruba jeden kus dobytka a hejno hus. Při pořizování například statku byla potřeba tedy celá truhla, jejíţ přeprava nebyla právě nejsnazší. Nejen, ţe byla truhla velmi těţká, ale byla přímo magnetem pro lupiče. Bylo tedy bezpečnější a pohodlnější přepravovat šek, a právně z něj se vyvinuly první bankovky. V červnu roku 1762 byly v habsburské monarchii vydány první papírové peníze, které emitovala výhradně Vídeňská městská banka. Bankovky měly označení Wiener-Stadt- Banco- Zettel, odtud lidový název,,bankocetle. Emitováno bylo závratné mnoţství papírových bankovek, v prvních třech emisích se jednalo o sumu, která měla hodnotu více jak 70 milionů zlatých. Situace se státu definitivně vymkla z rukou - coţ po čtvrté emisi, po které bylo uvedeno do oběhu bankocetlí za dalších 141 milionů zlatých muselo být jasné i laikům a 28

30 pomalu se začala vytrácet důvěra v toto platidlo. Stát dokonce musel v některých případech přikročit k donucovacím metodám, aby byly přijímány jako zákonné platidlo. 39 Obrázek č. 1: 1 ZLATÝ (státovka), emise z 1. června Zdroj obrázku: Bankovka. Wikipedia [online] [cit ]. Dostupné z: Situace došla aţ k definitivnímu zhroucení rakouského peněţního systému, stalo se tak v březnu roku Tzv. Wallisovým patentem došlo k vyhlášení státního bankrotu v Rakouském císařství, čímţ monarchie zároveň potvrdila, ţe není schopna platit své ohromné finanční závazky. Z pohledu státu došlo tedy k logickému kroku, v podstatě přes noc byla ukončena platnost veškerých měděných mincí a bankovek a byla vydána platidla nová. Bankovkám se lidově říkalo šajny (z německého Schein lístek, potvrzení, stvrzenka), bohuţel však pro vlastníky finančních obnosů byla nová měna měněna za starou v poměru 1:5. Z této situace vytěţili pouze dluţníci, kteří se zbavili velké části svých dluhů a v neposlední řadě stát. 39 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

31 Avšak zlaté a stříbrné mince státní bankrot neznehodnotil, a tak byl mezi konvenční a vídeňskou měnou stanoven oficiální převodní kurz. Po více neţ čtyři desítky let platily v monarchii obě měny současně v poměru 1: 2, Desetinná soustava rakouské měny Roku 1857 byla zavedena nová, tzv. rakouská měna. Hlavním rozdílem, oproti měnám předešlým a bezesporu i velkou předností, byla její desetinná soustava. Hlavní měnovou jednotkou se stal jeden rakouský zlatý, ten se dělil na sto krejcarů. Byl zaveden i nový stříbrný tolar. Nicméně vzhledem k faktu, ţe v minulosti platily dvě souběţné měny a nyní se přecházelo na měnu zaloţenou na jiné, tedy desetinné soustavě, trvalo přechodné období více neţ dva roky. Aby byly co nejvíce potlačeny inflační vlivy a měna samotná a i důvěra v ni se stabilizovaly, byl vydán zákon, který zaváděl povinné krytí bankovek státními rezervami drahých kovů. Zákon upravoval i mnoţství papírového oběţiva, horní hranice mnoţství byla stanovena na 200 milionů zlatých. Éra rakouské měny, která byla zaloţena na oběţivu stříbrných mincí, se v 80. letech začala chýlit ke konci, a to právě z důvodu prudkého poklesu ceny stříbra vzhledem k ceně zlata Korunová měna Rakouska-Uherska Koruna je na našem území měnovou jednotkou jiţ od konce 19. století, konkrétně má tuto tradici jiţ od Rakousko uherská koruna se dělila na 100 haléřů a její oficiální zkratkou bylo K, hodnota byla definována ve zlatě, aby se zabránilo ohroţení stability nové měny. V praxi se ovšem zlaté mince razily pouze v omezeném mnoţství. Tradičním raţebním kovem bylo stříbro a u velmi drobných mincí jím byl bronz, nikl a jiné běţné kovy. Přechod na novou měnu trval celých 8 let, převod mezi dřívější zlatkovou měnou a novou korunovou byl velmi snadný. Jeden zlatý se rovnal dvěma korunám. V roce 1900 začaly být do oběhu uváděny i bankovky korunové měny. Nová desetikorunová bankovka dostala lidové označení pětka a to právě díky jiţ uvedeným přepočtům. Je aţ překvapivé, jak dlouho tento lidový název pro desetikorunu přetrval. 40 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

32 Do té doby stabilní měna začala brát za své s vypuknutím 1. světové války roku V dobách války, ve které se pouţívaly prostředky hromadného ničení, jaké do té doby nikdy před tím, začalo docházet k prudké hyperinflaci. Do té doby běţné a dostupné zboţí se stávalo nedostatkovým a pro velkou spoustu lidí i úplně nedostupným zboţím, ať uţ kvůli velmi prudkému nárůstu cen, nebo jednoduše proto, ţe dané zboţí z trhu zmizelo nadobro. Navíc existoval přídělový systém, takţe některé druhy potravin bylo moţné získat jen na potravinové lístky. Vedle cen začalo velmi rychle narůstat i mnoţství peněz v oběhu (na začátku roku 1914 byly v oběhu 3 miliardy korun, v roce 1918 jiţ 35,5 miliardy korun). Dalším jevem inflace byl fakt, ţe se začaly vytrácet drahé kovy a to z toho důvodu, ţe veškerý dostupný kov byl taven na zbraně nezbytné pro armádu. To mělo za důsledek emitování nekrytých papírových bankovek uţ od hodnoty jedné koruny. Krokem k lepším zítřkům, ačkoliv ještě neexistovala samostatná ekonomika, bylo historické datum , kdy došlo v Praze k převratu. Ve střední Evropě se tak zrodil stát s názvem Československo Měnový vývoj od samostatného československého státu Se vznikem samostatného československého státu přichází na řadu i další měnová reforma. Prvním ministrem financí byl zvolen dr. Alois Rašín, který před sebou měl nelehký úkol vytvoření nové měny. Podle jeho názoru bylo, z důvodu katastrofálních zásobovacích moţností, hyperinflace a rozmáhání se černého trhu, potřeba postupovat co moţná nejrychleji. Jiţ v únoru 1919 byly armádou neprodyšně uzavřeny hranice republiky a od března existovala nová měna ve skutečnosti se jednalo o rakousko-uherské bankovky z let předešlých, došlo však k jejich okolkování (vyhlášením zákona o kolkování bankovek a o státní půjčce 42 ). Kolkovaly se bankovky v hodnotách od 10 korun výše, tedy 10, 20, 50, 100 a 1000 (bankovky v hodnotách 25 a 200 byly staţeny z oběhu, a jednokorunové a dvoukorunové papírové nominály drţitelům propadly bez náhrady). Dalším a souvisejícím opatřením k minimalizaci inflačních tlaků bylo rapidní sníţení mnoţství peněz v oběhu. Kaţdý, kdo si přišel bankovky 41 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str Zákon č. 84 z 25. února

33 okolkovat, dostal zpět pouze jednu polovinu z celkového mnoţství a navíc musel ještě uhradit poplatek jednu setinu hodnotu příslušných pouţitých kolků. Druhá polovina byla nekompromisně zabavena jako nucená půjčka do státní kasy. Z celkových úspor lidem zůstalo pouze 49,5% hodnoty. Mince ovšem kolkovány být nemohly, a tak docházelo k šizení státu zavlékáním mincí z jiných nástupnických zemí Rakouska-Uherska, ve kterých byla ekonomická situace ještě znatelně horší. Prvním skutečným oběţivem Československa se staly státovky emitované na základě zákona ze dne Přestoţe byly vydávány dost narychlo a prostřednictvím Bankovního ústavu Ministerstva financí aţ do roku 1926 neexistovala národní banka měly vysokou uměleckou hodnotu a mezi notafily jsou velmi ceněné a to zejména bankovky v hodnotě pět tisíc, kterých je dochovaných jen několik málo kusů. Státovky byly totiţ navrţeny samotným Alfonsem Muchou a signovány Aloisem Rašínem, to však zapříčinilo, ţe se do oběhu dostávaly velmi postupně a to aţ do roku 1920, kdy Rašín jiţ nebyl ve funkci ministra financí. Ovšem co se týká ochranných prvků, u těchto státovek byly velmi nedokonalé, a proto se velmi často padělaly, hlavně jiţ zmiňovaná pětitisícikoruna. Z toho důvodu také v oběhu vydrţely poměrně krátký čas. Dne se do oběhu vydala v pořadí jiţ druhá československá pětitisícikoruna a s ní i státovky ostatních hodnot, tentokrát byly signovány prof. dr. Karlem Englišem opět z pozice ministra financí. Ovšem tentokrát byly jejich ochranné prvky na velmi dobré úrovni, jejich tisk byl realizován v New Yorku. Zvláště díky tvrdé deflační a intervenční politice dr. Aloise Rašína a konsistentnímu prosazování striktní fiskální odpovědnosti se koruna československá v meziválečném období stala relativně stabilní a pevnou měnou. Na mezinárodních devizových trzích dokonce měnou poměrně vysoce ceněnou a to i navzdory menší hospodářské krizi, která se v letech přehnala celou Evropou. Od roku 1926 byla emitována nová československá platidla, tentokrát se uţ nejednalo o státovky, ale byly to v pravém slova smyslu bankovky. K 1. dubnu toho roku došlo ke vzniku instituce Národní banky československé, v jejím čele stál generální guvernér dr. Vilém Pospíšil, kterého po jeho odstoupení v roce 1934 nahradil Karel Engliš. 43 Zákon č. 187/1919 Sb. z. a n.. 32

34 Dny existence československého státu se ovšem chýlily ke svému konci. Prvním krokem k zániku bylo podepsání Mnichovské dohody, která, pořád ještě československý stát, připravila o miliony obyvatel, velkou část průmyslu a o desítky tisíc čtverečních kilometrů území. Dne byl na Praţském hradě vyhlášen protektorát Čechy a Morava a především na obyvatele, ale i na celý ekonomický systém dolehly hrůzy nacistické okupace Válečné roky Na vzniklém území protektorátu Čechy a Morava platily souběţně dvě měny. Jednalo se o říšskou marku, která se dělila na 100 feniků a protektorátní korunu, ta obsahovala jiţ tradičně 100 haléřů. Vzhledem k faktu, ţe se Slovensko odtrhlo od českých zemí těsně před německou okupací, nebyla k dispozici do té doby jediná mincovna leţící na území Kremnice. Nová mincovna byla zřízena v Lysé nad Labem, ale s následnou výměnou za nově raţené protektorátní mince se nijak nespěchalo. Radikální měnová reforma tehdy nebyla v zájmu okupantů. V těchto letech byly mince raţeny z velmi nekvalitního zinku, coţ zapříčiňovalo rychlé černání. Ani se zaváděním bankovek se nijak nespěchalo, Národní banka Československá byla nahrazena jiným výhradním emitentem a tím byla Národní banka pro Čechy a Moravu. Podle dostupných informací došlo ke znehodnocení koruny během šesti okupačních let zhruba na 1/12 hodnoty původní. 45 Bylo více neţ jasné, ţe vybudování celého hospodářství bude proces nutný, nikoliv však jednoduchý. O tom však uţ v následující podkapitole. 44 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

35 3.2.2 Měna v poválečném Československu Po definitivním osvobození republiky došlo ke zcela zásadní změně vlastnický poměrů a do popředí se začal prosazovat totalitní systém. Jedním z prvořadých národohospodářských úkolů bylo obnovení československé měny. Od osvobození republiky, přes měnovou reformu v roce 1953 až po pád totalitního systému roku 1989 Dne byla na celém území ČSR zavedena měnová jednotka koruna československá (Kčs), která se opět dělila na 100 haléřů. 46 Jak uţ je pravděpodobně údělem měnových reforem, pro obyvatelstvo byly důsledky dosti nepříznivé. V poměru 1:1 bylo oběţivo vyměněno pouze do hodnoty 500 Kčs, oběţivo nad tuto hodnotu bylo zabaveno a uloţeno na tzv. vázaných vkladech, na kterých lidé ale nemohli s penězi nijak manipulovat. Mince byly v oběhu nahrazeny poměrně rychle, k čemuţ přispěl fakt, ţe na území Československa se opět objevila původně uherská mincovna se sídlem v Kremnici, která jiţ měla několik staletí dlouhou tradici. Hospodářská situace se však nikterak výrazně nelepšila a dluhy státu vytvořené během válečných let se také nedařilo příliš eliminovat. Na pořadu dne byla tudíţ další měnová reforma, která stejně jako ty předešlé nebrala ohled na obyvatele. Tomu nasvědčuje i fakt, ţe její dlouhodobé přípravy byly do posledního okamţiku velmi pečlivě utajovány a tehdejší prezident Antonín Zápotocký v rozhlasovém projevu popřel veškeré spekulace o chystaném pádu měny a dokonce označil československou měnu za,,pevnou jako nikdy předtím. Lidé tedy neměli moţnost své finanční prostředky investovat, např. do nemovitostí, nebo pozemků. Tato bezohlednost proběhla a za oběť ji padly i jiţ zmíněné vázané vklady z reformy předešlé. Jediným pozitivním přínosem této reformy bylo definitivní zrušení přídělového systému. Ovšem všechny ostatní následky byly pro obyvatelstvo Československa katastrofální, peníze si lidé tentokrát mohli vyměnit v poměru 5:1 do maximální výše 300 Kčs za ně dostali 60 Kčs. Všechny peníze naspořené nad tuto hodnotu byly měněny v poměru 50:1. Vklady v bankách na tom nebyly o mnoho lépe, do Kčs se peníze měnily v poměru 5:1, do Kčs v poměru 6,25:1, do Kčs v poměru 10:1, do Kčs v poměru 25:1 a nad tuto sumu byl stanoven směnný kurz 30:1. Měnová reforma měla za 46 Dekretem prezidenta republiky č. 91/1945 Sb. o obnově československé měny. 34

36 následek masové stávky a demonstrace, které však byly pouze upuštěním emocí pobouřeného obyvatelstva. Kvůli utajenosti celé operace se tehdejší vláda obrátila na sovětské kolegy se ţádostí o pomoc s výrobou nových mincí a bankovek, která byla vyslyšena a tisk bankovek tudíţ zajištěn tiskárnou Gosnak v Moskvě a mince byly raţeny ve Státní mincovně SSSR v Leningradě. Pestrostí ani originalitou se tyto mince a bankovky pyšnit nemohly. Papírová platidla byla ztvárněna umělci Sergejem Akimovičem Pomanským a Jurijem Ivanovičem Sokolovem. Další negativní změnou byla svázanost československé koruny s rublem, tudíţ Státní banka československá ztratila moţnost upravovat kurz koruny v závislosti na aktuální ekonomické situaci. Bez obtíţí se daly směnit pouze koruny za rubl a za další měny východního bloku, pokud někdo chtěl platidla pro cesty na západ, byl zapotřebí tzv. devizový příslib, který se však dával pouze důkladně prověřeným osobám. 47 Podle názorů tehdejšího vedení byl v roce 1960 v ČSR dobudován kapitalismus, tudíţ došlo k přejmenování státu na Československou socialistickou republiku a do oběhu se dostávala další série platidel s novým státním znakem a samozřejmě názvem. Obrázek č. 2: bankovka 100 Kč, ČSSR, datovaná rokem VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

37 Zdroj: Sběratel. Sběratel [online] [cit ]. Dostupné z: Na obrázku vidíme jednu z našich vůbec nejpopulárnějších bankovek, která se do oběhu dostala V oběhu dokonce vydrţela aţ do roku Na návrhu se podíleli František Heřman, Jindra Schmidt, Jan Mráček a Ladislav Jirka a nutno říci, ţe po umělecké stránce vysoce předčila úroveň platidel z 50. let. Lícní strana s alegorií dělníka symbolizovala jednotu rolníků a dělníků (srpu a kladiva). Na rubové straně se objevilo překrásné panorama Praţského hradu a Karlova mostu. Nutno také zmínit tzv. bony, čili poukázky, kterými se v dobách totalitního reţimu, kdy byly obchodní styky se Západem velmi omezeny, platilo v prodejnách s luxusním dovozovým zboţím. Síť obchodů nesla nejprve označení Darex a po roce 1953 nám známější Tuzex. V ulicích se objevovali tzv.,,veksláci, kteří bony nabízeli, samozřejmě pro ostatní obyvatelstvo se znevýhodňujícím kurzem 1:5 nebo 1:6. Během 70. let se nic podstatného v totalitním Československu nezměnilo. Za zmínku budou z pohledu této práce stát aţ léta 80. Co se týká ekonomického vývoje, Československý stát pokračoval ve vývojových trendech z předešlých let, na rozdíl od některých států východního bloku, kde se začaly projevovat první příznaky změn a odklon od dosavadního striktního diktátu v oblasti národního hospodářství. Na pořadu dne byla obměna bankovních nominálů některé z nich obíhaly jiţ dvě desetiletí i déle. S touto sérií je spojeno jméno autora návrhů, jímţ byl Albín Brunovský. Z důvodu posunutí cenové hladiny směrem, vzhůru bylo logickým důsledkem znovu zavedení tisícikoruny, která byla uvedena do oběhu Na lícové straně bankovky se objevila podobizna Bedřicha Smetany a rub byl ozdoben vyšehradskými skalami nad vodami řeky Vltavy. V následujících letech došlo ještě k vydání nové desetikoruny, dvacetikoruny, padesátikoruny, kontroverzní stokoruny s podobiznou Klementa 36

38 Gottwalda a následovat měla i nová pětisetkoruna, ale k tomu jiţ nedošlo a její tisk byl zastaven. 48 Od sametové revoluce po rozpad federace Dne začala sametová revoluce a totalitní reţim se pomalu začal stávat minulostí. A také se naplno začaly projevovat individuality obou států. Uţ samotné pojmenování státu se ukázalo být velkým problémem, po několika návrzích nakonec vzešel poněkud nepraktický kompromis a tedy Česká a Slovenská federativní republika. Tento název byl přijat dne Co se měny týká, šlo se cestou nejmenšího odporu, byly tedy ponechány dosavadní mince o nominálech od pěti haléřů aţ po pěti koruny. Na lícní straně byl nový čtvrcený státní znak a zkratka státu ČSFR. Z rubu zmizela pěticípá hvězda. Jediným novým nominálem byla desetikoruna, která měla deklarovat návrat k demokratickým tradicím státu. Na těchto mincích měli být vyobrazeni státníci, kteří byli povaţováni za zakladatele novodobých dějin státu Čechů a Slováků. V roce 1990 se touto osobností stal Tomáš Garrigue Masaryk, v roce 1991 Milan Rastislav Štefánik a v roce 1992 se na minci objevil profil Aloise Rašína. Ovšem i v této otázce bylo velmi těţké dosáhnout shody. A po volbách v červnu 1992, ve kterých byly zcela diametrální rozdíly mezi Čechy, a Slováky bylo jasné, ţe dny federativního státu budou sečteny a nové připravované návrhy bankovek se do oběhu nedostanou. 49 Některé ovšem nepřišly úplně nazmar, jejich autorem byl Oldřich Kulhánek, který jak známo byl pověřen Českou národní bankou uměleckými návrhy nových českých bankovek. Samotného autora a jeho návrhy si přiblíţíme v následující kapitole. 48 VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str VONDRA, Roman. Peníze v moderních českých dějinách. Praha: Academia, ISBN Str

39 4 Česká republika a koruna česká Dnem datujeme vznik samostatné České republiky a také v podstatě počátek velmi důleţité měnové reformy. Ta nám přinesla dodnes pouţívané a veřejnosti tedy známé bankovky a mince. Nová samostatná měna koruna česká oficiálně vznikla , to byl zároveň den, kdy byla do oběhu uvedena první česká bankovka v nominální hodnotě dvou set korun. 4.1 České mince Zajištění realizace raţby mincí, nebylo zpočátku vůbec jednoduchým úkolem. Mincovna s dlouholetou tradicí v Kremnici se po rozdělení federace nacházela na území Slovenska, Česká republika nedisponovala ţádnou vlastní mincovnou. Z toho důvodu se raţba nových českých mincí v hodnotách 1, 2 a 5 Kč realizovala v Kanadě v Royal Canadian Mint Winnipeg. Raţba mincí v nominálních hodnotách 10, 20 a 50 haléřů a 10, 20 a 50 Kč byla zajištěna v německé Hamburgische Münze Hamburg. Avšak jiţ od roku 1994 razí veškeré české mince a pamětní mince Česká mincovna, konkrétně samostatná výrobní divize Biţuterie Česká mincovna a.s. se sídlem v Jablonci nad Nisou. Česká mincovna realizuje nyní také raţbu pro zahraniční centrální banky např. pro Moldávii, Arménii, Venezuelu, Spojené Arabské Emiráty, nebo Libanon. 50 Výroba mincí prochází samozřejmě zdokonalujícími technologickými postupy, avšak strategický záměr České mincovny je zachování tradice. Proto je nenahraditelná ruční práce rytců, projevující se při precizování mincovní a medailové plastiky raţebních nástrojů. 50 Profil společnosti. Česká mincovna [online] [cit ]. Dostupné z: 38

40 Následuje přehled českých mincí a jejich stručná charakteristika h desetihaléř raţený z hliníku (AIMg 90:1), hmotnost 0,6 g, průměr 15,5 mm, s hladkou hranou, autorem J. Prádler, v oběhu do h dvacetihaléř raţený z hliníku (AIMg 90:1), hmotnost 0,74 g, průměr 17 mm, tvar pravidelného sedmiúhelníku, s vroubkovanou hranou, autorem J. Bejvl, v oběhu do h padesátihaléř raţený z hliníku (AIMg 90:1), hmotnost 0,9 g, průměr 19 mm, hrana s 6 hladkými a 6 vroubkovanými poli po 7 vroubcích, autorem V. Oppl, v oběhu do Kč koruna raţená z oceli galvanicky pokovená niklem, hmotnost 3,6 g, průměr 2 mm, hrana s 80 vroubky, autorem J. Truhlíková Spěváková, na rubové straně královská koruna z éry posledních Přemyslovců, lícní strana dvouocasý lev s královskou korunou na hlavě. 2 Kč dvoukoruna raţená z oceli galvanicky pokovená niklem, hmotnost 3,7 g, průměr 21,5 mm, hrana hladká, pravidelný mnohoúhelník s 11 hranami, autorem J. Truhlíková Spěváková, na rubové straně je zobrazena náušnice z velkomoravské éry, na lícní straně dvouocasý lev s královskou korunou na hlavě. 5 Kč pětikoruna raţená z oceli galvanicky pokovená niklem, hmotnost 4, 8 g, průměr 23 mm, hrana hladká, autorem J. Harcuba, na rubové straně motiv Karlova mostu s vlnovkami značícími proud řeky Vltavy, lícní strana opět s dvouocasým lvem, ale název státu a vročení je umístěno pod motivem lva nikoliv v kruhovém opisu. 10 Kč desetikoruna raţena z oceli plátované a galvanicky pokovené mědí, hmotnost 7,62 g, průměr 24,5 mm, hrana vroubkovaná se 144 vroubky, autorem L. Kozák, na rubové straně zobrazení brněnské pevnosti Špilberk, na lícní straně dvouocasý lev s královskou korunou na hlavě. 10 Kč desetikoruna vyhotovená k výročí milénia, raţena z oceli plátované a galvanicky pokovené mědí, hmotnost 7,62 g, průměr 24,5 mm, hrana vroubkovaná se 144 vroubky, autorem L. Kozák, na rubové straně fragment kotvového hodinového strojku, na lícní straně dvouocasý lev s královskou korunou na hlavě Obrazový přehled mincí uveden jako Příloha č České mince. Numiso [online] [cit ]. Dostupné z: 39

41 20 Kč dvacetikoruna raţena z oceli plátované mosazi a galvanicky pokovené mosazí, hrana hladká, tvar pravidelného mnohoúhelníku, hmotnost 8,43 g, průměr 26 mm, autorem V Oppl, na rubové straně je jezdecký motiv kníţete sv. Václava, na lícní straně dvouocasý lev s královskou korunou na hlavě. 20 Kč dvacetikoruna vyhotovená k výročí milénia, raţena z oceli plátované mosazi a galvanicky pokovené mosazí, hrana hladká, tvar pravidelného mnohoúhelníku, hmotnost 8,43 g, průměr 26 mm, autorem V Oppl, na rubové straně fragment starého astronomického přístroje astrolábu, 53 na lícní straně dvouocasý lev s královskou korunou na hlavě. 50 Kč padesátikoruna, jejíţ mezikruţí je plátované a galvanicky pokovované mědí, střed je plátovaný mosazí tím je dosaţeno bimetalového vzhledu, hladká hrana, hmotnost 9,7 g, průměr 27,5 mm, střed 17 mm, autor L. Kozák, na rubové straně siluety významných praţských architektonických památek, opis na minci latinské sousloví,,praga mater erbium (Praha matka měst), na lícní straně pro české mince tradiční dvouocasý lev s královskou korunou na hlavě České bankovky Zajištění tisku českých bankovek bylo pro Českou republiku mnohem snazší neţ jiţ zmíněné zajištění raţby mincí. K tisku bankovek byla a je vyuţívána Státní tiskárna cenin Praha, pouze v roce 1993 byla vyuţita spolupráce se zahraniční firmou Thomas de La Rue & Company Ltd., na tisk první emise padesátikorun, stokorun a pětisetkorun. Tradice státní tiskárny cenin se začíná psát jiţ v lednu roku Od té doby prošla řadou modernizací a dnes nabízí kompletní sluţby v oblasti polygrafické výroby od grafického zpracování návrhu, sazby, úpravy pro tisk, vlastní tisk aţ po doručení zakázky. Hlavní předmět podnikání státní tiskárny cenin je tedy definován takto: 53 Česká národní banka uvedla do oběhu mince k roku idnes [online] [cit ]. Dostupné z: /ekonomika.aspx?c=a ekonomika_jpl. 54 České mince. Numiso [online] [cit ]. Dostupné z: 40

42 připravuje a tiskne bankovky, ceniny, cenné papíry, státní dokumenty, doklady a státně důleţité tiskopisy, které vyţadují ochranu před zneuţitím můţe připravovat a tisknout bankovky, dokumenty a doklady a jiné ceniny pro cizí státy v rámci volných kapacit, a to za podmínky dodrţení odborné způsobilosti, patřičných osvědčení a oprávnění vyrábí v doplňkové výrobě i jiné polygrafické výrobky, především pro organizace finanční a úvěrové soustavy. 55 Nejdůleţitější role při navrhování současných českých bankovek patřila Oldřichu Kulhánkovi. Z vyhlášeného výběrového řízení na grafickou podobu bankovek vyšel jako vítěz a postupem doby se ukázalo, ţe tento výběr byl vskutku šťastný. Při práci mu pomáhal M. Ondráček, který zpravidla připravoval rytiny a u některých bankovek i V. Fajt. Mimo českých bankovek je autorem i mnoha českých poštovních známek mimo, jiné navrhl poštovní známku s portrétem dnes jiţ bývalého presidenta České republiky Václava Klause. 56 Následuje přehled českých bankovek a jejich stručná charakteristika Kč dvacet korun, rozměr 128 x 64 mm, lícní strana podobizna Přemysla Otakara I., rubová strana královská koruna a pečeť Zlaté buly sicilské, ve vodoznaku taktéţ Přemysl Otakar I., platnost do Kč padesát korun, rozměr 134 x 64 mm, lícní strana Svatá Aneţka Česká, rubová strana zobrazuje gotické A na klenbě kostela Sv. Salvátora v Aneţském klášteře v Praze, ve vodoznaku podobizna Sv. Aneţky České, platnost bankovky do Kč sto korun, rozměr 140 x 69 mm, na lícní straně portrét Karla IV, na rubové straně pečeť Univerzity Karlovy, ve vodoznaku Karel IV. 55 Předmět podnikání. Státní tiskárna cenin [online] [cit ]. Dostupné z: predmet-podnikani.html?p=5%5b Ţivotopis. Oldřich Kulhánek [online] [cit ]. Dostupné z: 57 Obrazový přehled bankovek uveden jako Příloha č

43 200 Kč dvě stě korun, rozměr 149 x 69 mm, na lícní straně portrét Jana Ámose Komenského, na rubové straně spojené ruce dospělého a dítěte, ve vodoznaku J. A. Komenský. 500 Kč pět set korun, rozměr 152 x 69 mm, na lícní straně portrét Boţeny Němcové, na rubové straně alegorie na lidové motivy literátky dívčí hlava s květy a trním, ve vodoznaku Boţena Němcová Kč tisíc korun, rozměr 158 x 74 mm, na lícní straně portrét Františka Palackého, na rubové straně orlice a arcibiskupský zámek v Kroměříţi, kde v letech zasedal Ústavodárný říšský sněm, první parlament v českých dějinách (symbolika Moravy), ve vodoznaku František Palacký Kč dva tisíce korun, rozměr 164 x 74 mm, na lícní straně portrét operní pěvkyně Emy Destinnové, na rubové straně symbolická hlava Múzy, housle a violoncello, ve vodoznaku Ema Destinnová Kč pět tisíc korun, rozměr 170 x 74 mm, na lícní straně portrét Tomáše Garrigue Masaryka (první prezident samostatného československého státu), na rubové straně motivy významných českých architektonických památek, ve vodoznaku T. G. Masaryk Ochranné prvky českých platidel Tak jako kaţdá měnová soustava, i česká měna má své specifické ochranné prvky, které zabraňují nebo alespoň znesnadňují padělání a zároveň slouţí k usnadnění identifikace pravých bankovek. Ochranné prvky charakterizujeme jako celou soustavu sloţitých technických prvků, ty se součástí bankovek stávají jiţ v průběhu jejich výroby. U českých mincí jsou, v přeneseném slova smyslu, ochrannými prvky specifická slitina, z níţ jsou mince raţeny a samotný tvar u některých z nich. Mnohem důleţitější jsou ochranné prvky na bankovkách a to samozřejmě i s ohledem na nominální hodnotu případného falzifikátu. Mezi ochranné prvky bankovek můţeme zařadit i ne vţdy zmiňovaná specifika: 58 Bankovky. Papírová platidla [online] [cit ]. Dostupné z: 42

44 Speciální papír tzv. bankovkový papír musí být velmi odolný vůči přehybům, roztrţení a opotřebení z oběhu obecně. Nesmí se rozkládat ve vodě, má malou hmotnost a je zhotoven z vláken rostlinného původu, coţ ho i na hmat odlišuje od papíru běţného. Tiskové techniky mezi ně se řadí tisk z plochy, při této technice obrazce na bankovce nejsou vtlačeny do papíru a nevystupují na povrch. Další tiskovou technikou je hlubotisk, ten vystupuje na povrch bankovky a můţeme ho zřetelně nahmatat. Nesmíme zapomenout zmínit ani knihtisk neboli tisk z výšky, při pouţití této techniky se tiskařská barva vytlačuje k obvodu obrazce. Takto natištěný obrazec má ostré ohraničení. Dále jsou pouţívány speciální tiskové techniky k docílení větší ochrany bankovky. Barvy pouţívané barvy musí být odolné vůči světlu, vodě a otěru. Mohou mít i další specifické vlastnosti jako je luminiscence (takový obrazec na bankovce vidíme po ozáření ultrafialovým světlem), opticky proměnlivá barva (viz. dále) a pouţití některých jiných speciálních barev vidíme pod osvícením infračerveným světlem. Číslování bankovek i kontrolní číslo uvedené na bankovce můţeme zařadit mezi ochranné prvky. Číslice na bankovkách se stupňují od největší po nejmenší velikost. Kaţdá bankovka má jiné sériové číslo a proto se dá říct, ţe kaţdá bankovka je jedinečným originálem. 59 Mimo jiţ zmiňovaných existují i další ochranné prvky českých bankovek, těch je celkem osm, ne všechny se vyskytují na všech českých bankovkách. Obecně řečeno, čím vyšší nominální hodnotu příslušná bankovka má, tím více ochranných prvků na ni nalezneme. 100,- a 200,- obsahují šest ochranných prvků, na 500,- jich nalezneme sedm a 1000,-, 2000,- a 5000,- mají všech osm ochranných prvků. Následuje ucelený přehled ochranných prvků ilustrovaný na nejpouţívanější české bankovce, jejíţ nominální hodnota je 1000 Kč. 59 SURGA, Leopold. České bankovky a mince Praha: JEROME s.r.o. ve spolupráci s Českou národní bankou, ISBN

45 Obrázek č. 5: Bankovka v nominální hodnotě 1000,- Kč se zobrazením umístněním ochranných prvků. 1 Vodoznak 2 Ochranný okénkový prouţek 3 Ochranná vlákna 4 Soutisková značka 5 Skrytý obrazec 6 Opticky proměnlivá barva 7 Iridiscentní pruh 8 Mikrotext Obrázek tisíci koruny: Ochranné prvky bankovky. idnes [online] [cit ]. Dostupné z: /viteze.aspx?c=a070223_150824_fi_blind_vra. Vodoznak pokud se na bankovku podíváme proti světlu, je zřetelný portrét Františka Palackého (v případě tisíci koruny, vţdy je to portrét osobnosti vyobrazené na bankovce), nominální hodnota a symbol lipového listu. Je pouţit lokální stupňovitý vodoznak, coţ je kombinace pozitivního (tmavého) a negativního (světlého) vodoznaku s různými stupni odstínů mezi nejtmavší a nejsvětlejší částí. Pohled z rubové a z lícové strany se liší, je stranově obrácený proti vytištěnému portrétu. Ochranný okénkový proužek prouţek je široký 3 mm, je vyrobený z umělé metalizované hmoty a je zapuštěn do papíru. Na lícní straně vystupuje vţdy po 5 mm na povrch bankovky v lesklé stříbřité barvě (v závislosti na úhlu dopadu světla lze vidět barvy vystupující části okénkového prouţku hnědofialové nebo zelené). Pokud se podíváme proti světlu, je z obou stran viditelný jako souvislý tmavý pruh přes celou výšku bankovky. Okénkový prouţek je 44

46 pouţíván v kombinaci s mikrotextem, je vţdy uvedena zkratka ČNB a nominální hodnota bankovky. 60 Ochranná barevná vlákna jsou zapuštěná v papíru, okem zřetelně viditelná, 6 mm dlouhá. Tato vlákna oranţové barvy jsou v celé ploše bankovky, avšak nejlépe viditelná jsou ve světlejších částech. Soutisková značka při pohledu na rubovou a lícovou stranu je vidět pouze část tohoto symbolu. Při pohledu proti světlu je vidět symbol celý a od roku 1996 tvoří soutiskovou značku písmena ČR (před tímto rokem ji tvořilo písmeno C, ve kterém bylo vloţeno písmeno S ) 60 Ochranné prvky bankovky. idnes [online] [cit ]. Dostupné z: 45

47 Skrytý obrazec je viditelný pouze na lícní straně bankovky a pouze pokud bankovku sklopíme do výše očí a zároveň proti světlu. Vţdy obsahuje nominální hodnotu bankovky. Pokud se na obrazec podíváme ze směru délky bankovky, je pozitivní (tmavší), pokud ze směru šířky je negativní (světlý). 61 Opticky proměnlivá barva tato speciální barva je zaloţená na optickém efektu, barva obrazce se mění v závislosti úhlu dopadu světla na bankovku. Na obrázku je uveden příklad obrazce lipového listu, jehoţ barva přehází z hnědočervené na zelenou. Iridiscentní pruh je to souvislý pruh přes celou šířku bankovky, umístěn na lícní straně, v její pravé části bankovky. Je široký 20 mm, při běţném pohledu vypadá jako bezbarví, avšak při sklopení bankovky má stříbřitě fialový kovový odlesk. V pravé části iridiscentního pruhu je vytištěna nominální hodnota příslušné bankovky. Nominální hodnota se opět proměňuje z negativní na pozitivní zobrazení v závislosti na úhlu pohledu. 61 Ochranné prvky bankovek. idnes [online] [cit ]. Dostupné z: 46

48 Mikrotext na tento ochranný prvek je pouţita jak tisková technika tisku z hloubky, tak i tisku z plochy. Umístnění mikrotextu je individuální pro kaţdou nominální hodnotu bankovky. Na obrázku je zobrazen mikrotext na lícové straně umístěný mezi portrétem a prvým okrajem bankovky ve vodorovném pruhu (stejné umístění pro všechny nominální hodnoty bankovek) a mikrotext na rubu bankovky, který je umístěný mezi státním znakem a pravým okrajem. Na bankovce nominální hodnoty 1000 Kč jsou umístěny ještě další mikrotexty, na lícové straně se dále nachází právě v nominální hodnotě. A na straně rubové je k vidění taktéţ pod státním znakem a v tomto mikrotextu jsou skryty iniciály Františka Palackého. 62 Obrázky ochranných prvků českých bankovek: Ochranné prvky 1000 Kč. Česká národní banka [online] [cit ]. Dostupné z: 62 Ochranné prvky 1000 Kč. Česká národní banka [online] [cit ]. Dostupné z: 47