Firma HRNEČEK, a. s. (neplátce DPH) měla k následující počáteční stavy rozvahových položek: Samostatné movité věci ,00

|

|

|

- Sabina Horáková

- před 8 lety

- Počet zobrazení:

Transkript

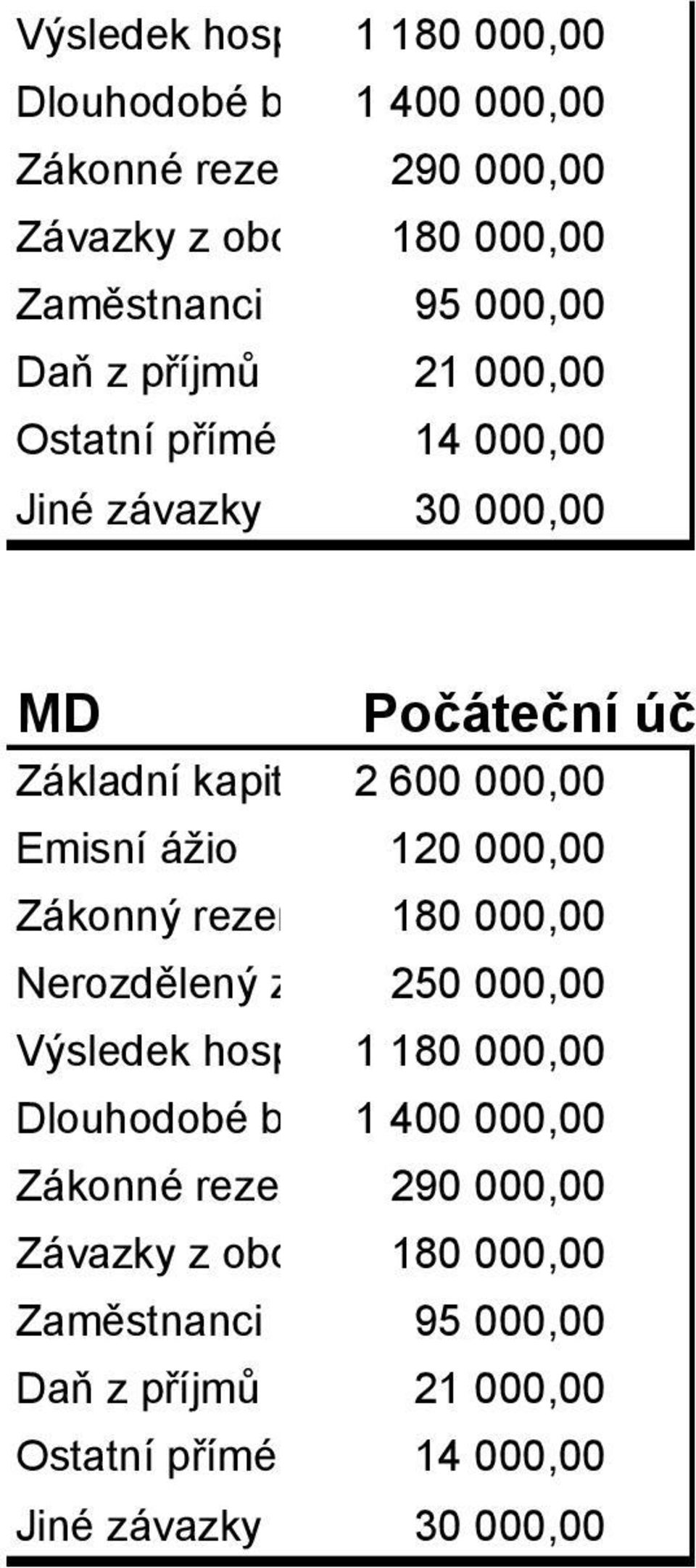

1 Firma HRNEČEK, a. s. (neplátce PH) měla k následující počáteční stavy rozvahových položek: Samostatné movité věci ,00 Oprávky k samostatným movitým věcem ,00 Materiál na skladě ,00 Materiál na cestě ,00 Zboží na skladě a v prodejnách ,00 Pokladna ,00 Bankovní účty ,00 Pohledávky z obchodního styku ,00 Závazky z obchodního styku ,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých let ,00 Výsledek hospodaření ve schvalovacím řízení ,00 Zákonné rezervy ,00 louhodobé bankovní úvěry ,00 Číslo operace Popis operace Částka 1 Otevření účtů hlavní knihy 2 Faktura přijatá na nákup zboží ,00 3 Příjemka zboží na sklad ,00 4 Vydaná faktura za prodej zboží ,00 5 Úbytek zboží při prodeji ,00 6 VBÚ - přijaty úhrady od odběratelů ,00 7 Příjemka materiálu, jenž byl vyfakturován v předcházejícím účetním období ,00 8 Zúčtovací a výplatní listina: hrubé mzdy ,00 sociální a zdravotní pojistné hrazené zaměstnanci ,00

2 záloha na PFO ,00 sociální a zdravotní pojistné hrazené zaměstnavatelem ,00 9 VBÚ - platby zálohy na PPO ,00 10 VBÚ: splátka úvěru ,00 úroky z úvěru 2 000,00 11 VBÚ - úhrada závazků vůči dodavatelům ,00 12 Odpisy samostatných movitých věcí ,00 13 Odpis pohledávek ,00 14 VBÚ - platba nájmu na příští účetní období ,00 15 Tvorba rezerva na opravy dl. hmotného majetku ,00 16 VBÚ - přijat paušál na služby, které účetní jednotka poskytne v následujícím účetním období ,00 17 Byla zjištěna škoda na zásobách zboží 5 000,00 18 VBÚ - pojišťovna zaslala pojistné plnění 5 000,00 19 K rozvahovému dni úč. jednotka neobdržela fakturu za služby ,00 20 Faktura přijatá na nákup stroje ,00 21 Zařazení stroje do užívání ,00 22 VBÚ - částečná úhrada faktury za stroj ,00 23 VBÚ - zaplacená záloha na nákup nákladního auta ,00 24 Zúčtování zůstatkové ceny dodávky, kterou účetní jednotka hodlá prodat ,00 25 Vyřazení dodávky z evidence ,00 26 Faktura vydaná za prodej dodávkového automobilu ,00 27 Na běžný účet připsán krátkodobý úvěr ,00 28 Příděl ze zisku do rezervního fondu ,00 29 Předpis výplaty dividend ze zisku ,00 30 Srážková daň z dividend ,00 31 VBÚ - výplata dividend akcionářům 32 Převod zisku na nerozdělený zisk minulých let 33 VBÚ - úhrada srážkové daně 34 Předpis daně z příjmů na základě daňového přiznání -

3 Sestavte počáteční rozvahu, zaúčtujte uvedené operace a sestavte účetní závěrku - výkazy Rozvaha a Výkaz zisku a ztráty

4 ových položek:

5 AKTIVA Samostatné movité věci Rozvaha k ,00 Oprávky k SMV ,00 Materiál na skladě ,00 Materiál na cestě ,00 Zboží na skladě ,00 Pohledávky z obch. styku ,00 Bankovní účty ,00 Pokladna ,00 Aktiva celkem ,00

6 Rozvaha k PASIVA Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých let ,00 Výsledek hospodaření ve SŘ ,00 louhodobé bankovní úvěry ,00 Zákonné rezervy ,00 Závazky z obchodního styku ,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Pasiva celkem ,00

7 M Počáteční účet rozvažný M Základní kapitál Základní kapitál ,00 PS ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých ,00 let M Emisní ážio Výsledek hospodaření ve 000,00 SŘ PS ,00 louhodobé bankovní úvěry 000,00 Zákonné rezervy ,00 Závazky z obchodního 180 styku 000,00 M Zákonný rez. fond Zaměstnanci ,00 PS ,00 aň z příjmů ,00 M Nerozd. zisk ML PS ,00 Ostatní přímé daně ,00 Jiné závazky ,00 M VH ve schv. řízení PS ,00 M louhodobé úvěry M Počáteční účet rozvažný PS ,00 Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 M Zákonné rezervy Nerozdělený zisk minulých ,00 let PS ,00 Výsledek hospodaření ve 000,00 SŘ louhodobé bankovní úvěry 000,00 Zákonné rezervy ,00 M Záv. z obch. styku Závazky z obchodního 180 styku 000,00 PS ,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 M Závazky vůči zamc. Jiné závazky ,00 PS ,00 M Záv.-stát-daň z př. PS ,00 M Záv.-stát-ost.přímé d. PS ,00 M Jiné závazky PS ,00 M Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých ,00 let Počáteční účet rozvažný

8 Výsledek hospodaření ve 000,00 SŘ louhodobé bankovní úvěry 000,00 Zákonné rezervy ,00 Závazky z obchodního 180 styku 000,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 M Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých ,00 let Výsledek hospodaření ve 000,00 SŘ louhodobé bankovní úvěry 000,00 Zákonné rezervy ,00 Závazky z obchodního 180 styku 000,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Počáteční účet rozvažný

9 očáteční účet rozvažný M Sam. movité věci očáteční účet rozvažný očáteční účet rozvažný M Sam. movité věci Samostatné movité věci ,00 PS ,00 Oprávky k SMV ,00 M Oprávky k SMV

10 PS ######## očáteční účet rozvažný M Materiál na skladě Samostatné movité věci ,00 PS ,00 Oprávky k SMV ,00 Materiál na skladě ,00 Materiál na cestě ,00 M Materiál na cestě Zboží na skladě ,00 PS ,00 Pohledávky z obch. styku ,00 Bankovní účty ,00 Pokladna ,00 M Zboží na skladě PS ,00 M Pohledávky z obch. styku PS ,00 M Bankovní účty PS ,00 M Pokladna PS ,00

11

12

13 M Sam. movité věci M PS ,00 M Oprávky k SMV M PS ,00 M Materiál na skladě PS , ,00 M Materiál na cestě PS , ,00 M Pořízení zboží , ,00 M M M M Zboží na skladě M PS , , ,00 M Pohledávky z obch. styku M PS , , ,00 M Bankovní účty PS , ,00 M Pokladna PS ,00 M M M M M

14 Základní kapitál PS ,00 Emisní ážio PS ,00 Zákonný rez. fond PS ,00 Nerozd. zisk ML PS ,00 VH ve schv. řízení M Tržby za prodej zb. PS ,00 4. Zákonné rezervy PS ,00 M Náklady-prod. zboží ,00 Záv. z obch. styku PS , ,00 Závazky vůči zamc. PS ,00 Záv.-stát-daň z př. PS ,00 Záv.-stát-ost.přímé d. PS ,00 Jiné závazky PS ,00 louhodobé úvěry PS ,00

15 ,00

16 M Sam. movité věci M PS ,00 M Oprávky k SMV M PS ,00 M Materiál na skladě PS , ,00 M Materiál na cestě PS , ,00 M Pořízení zboží , ,00 M M M M Zboží na skladě M PS , , ,00 M Pohledávky z obch. styku M PS , , ,00 M M Bankovní účty PS , , ,00 10a ,00 8b 10b 2 000,00 8c ,00 M M Pokladna 9. PS ,00 M M M M 10a

17 Základní kapitál M Mzdové náklady PS ,00 8a ,00 Emisní ážio M Sociální náklady PS ,00 8d ,00 Zákonný rez. fond PS ,00 Nerozd. zisk ML PS ,00 VH ve schv. řízení M Tržby za prodej zb. PS ,00 4. Zákonné rezervy PS ,00 M Náklady-prod. zboží ,00 Záv. z obch. styku ,00 PS , ,00 Závazky vůči zamc. M Úrokové náklady PS ,00 10b 2 000,00 8a , , ,00 Záv.-stát-daň z př ,00 PS ,00 Záv.-stát-ost.přímé d. PS ,00 8c ,00 Jiné závazky PS ,00 Záv-OSSZ + ZPoj. 8b ,00 8d ,00 louhodobé úvěry ,00 PS ,00

18 ,00

19 M Sam. movité věci M PS ,00 M Oprávky k SMV M PS , ,00 M Materiál na skladě PS , ,00 M Materiál na cestě PS , ,00 M Pořízení zboží , ,00 M M M M Zboží na skladě M PS , , , ,00 M Pohledávky z obch. styku M PS , , , ,00 M M Bankovní účty PS , , ,00 10a ,00 8b ,00 10b 2 000,00 8c , , ,00 M 9. M Pokladna PS ,00 M M M M 10a

20 Základní kapitál M Mzdové náklady PS ,00 8a ,00 Emisní ážio M Sociální náklady PS ,00 8d ,00 Zákonný rez. fond M Náklady - odpisy PS , ,00 Nerozd. zisk ML M Náklady - odeps. pohled. PS , ,00 VH ve schv. řízení M Tržby za prodej zb. PS ,00 4. Zákonné rezervy PS , ,00 Záv. z obch. styku ,00 PS , ,00 M Náklady-prod. zboží ,00 Závazky vůči zamc. M Úrokové náklady PS ,00 10b 2 000,00 8a , , ,00 M 14. Náklady příštích období ,00 Záv.-stát-daň z př ,00 PS ,00 M 15. Tvorba a zúčt. zák. rezerv ,00 Záv.-stát-ost.přímé d. PS ,00 8c ,00 M 17. Provozní N-manka a škody 5 000,00 Jiné závazky PS ,00 M Provozní výnosy - ostat. 18. Záv-OSSZ + ZPoj. 8b ,00 8d ,00 M Výnosy příštích období 16. louhodobé úvěry ,00 PS ,00

21 , , ,00

22 M Sam. movité věci M PS , , ,00 M Oprávky k SMV M ,00 PS , , ,00 M M Pořízení HM , ,00 M Zálohy na poříz. HM ,00 M Materiál na skladě PS , ,00 M Materiál na cestě PS , ,00 M M M M M Pořízení zboží , , M Zboží na skladě M PS , , , ,00 8b M Pohledávky z obch. styku 8c PS , , , ,00 M ,00 9. M Bankovní účty PS , ,00 M ,00 10a , ,00 10b 2 000, , , ,00 M , ,00 M Pokladna M PS ,00 M 10a

23 Základní kapitál M Mzdové náklady PS ,00 8a ,00 Emisní ážio M Sociální náklady PS ,00 8d ,00 Zákonný rez. fond M Náklady - odpisy PS , ,00 Nerozd. zisk ML M Náklady - odeps. pohled. PS , ,00 VH ve schv. řízení M Tržby za prodej zb. PS ,00 4. Zákonné rezervy PS , ,00 Záv. z obch. styku ,00 PS , , , ,00 M Náklady-prod. zboží ,00 M Náklady - spotř. služby ,00 M Úrokové náklady 10b 2 000,00 Závazky vůči zamc. PS ,00 8a , ,00 M , ,00 Náklady příštích období Záv.-stát-daň z př ,00 PS ,00 M 15. Tvorba a zúčt. zák. rezerv ,00 Záv.-stát-ost.přímé d. PS ,00 M Provozní N-manka a škody 8c , ,00 Jiné závazky PS ,00 M Provozní výnosy - ostat. 18. Záv-OSSZ + ZPoj. 8b ,00 M Výnosy příštích období 8d , louhodobé úvěry ,00 PS ,00 M ohadné pol. pasivní 19.

24 M Náklady - prodaný HM ,00 M Tržby za prodej HM , , , , ,00

25 M Sam. movité věci M PS , , ,00 M Oprávky k SMV M ,00 PS , , ,00 M M Pořízení HM , ,00 M Zálohy na poříz. HM ,00 M M 28. M Materiál na skladě 29. PS , ,00 M M Materiál na cestě PS , ,00 M M Pořízení zboží , , M Zboží na skladě M PS , ,00 8b , ,00 8c M Pohledávky z obch. styku PS , , , ,00 M ,00 9. M Bankovní účty PS , ,00 M ,00 10a , ,00 10b 2 000, , , , , ,00 M , , ,00 M M Pokladna PS ,00 M 10a

26 M M

27 Základní kapitál M Mzdové náklady PS ,00 8a ,00 Emisní ážio M Sociální náklady PS ,00 8d ,00 Zákonný rez. fond M Náklady - odpisy PS , , ,00 Nerozd. zisk ML M Náklady - odeps. pohled. PS , , ,00 VH ve schv. řízení M Tržby za prodej zb ,00 PS , , ,00 M Náklady-prod. zboží Zákonné rezervy ,00 PS , ,00 M Náklady - spotř. služby Záv. z obch. styku , ,00 PS , , , ,00 M Úrokové náklady Závazky vůči zamc. 10b 2 000, ,00 PS , ,00 8a ,00 M 14. Náklady příštích období ,00 Záv.-stát-daň z př ,00 PS ,00 M Tvorba a zúčt. zák. rezerv ,00 Záv.-stát-ost.přímé d ,00 PS ,00 M Provozní N-manka a škody 8c , , ,00 Jiné závazky M Provozní výnosy - ostat. PS , Záv-OSSZ + ZPoj. M Výnosy příštích období 8b , d ,00 louhodobé úvěry M ohadné pol. pasivní ,00 PS ,00 19.

28 Krátk. bank. úvěry M Splatná daň z běžné čin , Závazky vůči společníkům , , ,00

29 M Náklady - prodaný HM ,00 M Tržby za prodej HM , , , , ,00

30

31 M Sam. movité věci M PS , , ,00 Obrat M Obrat M ,00 Obrat ,00 KS ,00 M M Oprávky k SMV ,00 PS ,00 Obrat M , ,00 Obrat M ,00 Obrat ,00 M KS ,00 M Pořízení HM Obrat M , ,00 Obrat M ,00 Obrat ,00 KS - M M Zálohy na poříz. HM ,00 Obrat M Obrat M ,00 Obrat - KS ,00 M M Materiál na skladě 28. PS , , Obrat M ,00 Obrat - Obrat M KS ,00 M Materiál na cestě M PS , ,00 Obrat M - Obrat ,00 KS - Obrat M M Pořízení zboží , ,00 M Obrat M ,00 Obrat , KS M Zboží na skladě Obrat M PS , , , ,00 Obrat M ,00 Obrat ,00 M KS ,00 8b 8c M Pohledávky z obch. styku Obrat M PS , , , , ,00 M Obrat M ,00 Obrat ,00 9. KS ,00 Obrat M M Bankovní účty PS , ,00

32 ,00 10a ,00 M ,00 10b 2 000, , , , , ,00 Obrat M , , ,00 M Obrat M ,00 Obrat ,00 KS ,00 Obrat M M Pokladna PS ,00 M Obrat M - Obrat - KS ,00 Obrat M M 10a Obrat M M Obrat M M Obrat M

33 Základní kapitál M Mzdové náklady PS ,00 8a ,00 - Obrat - KS ,00 M Sociální náklady Emisní ážio 8d ,00 PS ,00 - Obrat - KS ,00 M 12. Náklady - odpisy ,00 Zákonný rez. fond PS , ,00 M Náklady - odeps. pohled. - Obrat , ,00 KS ,00 Nerozd. zisk ML M Tržby za prodej zb. PS , ,00 - Obrat ,00 KS ,00 M 5. Náklady-prod. zboží ,00 VH ve schv. řízení ,00 PS , ,00 M Náklady - spotř. služby , , ,00 Obrat - KS - Zákonné rezervy M Úrokové náklady PS ,00 10b 2 000, ,00 - Obrat ,00 KS ,00 M 14. Náklady příštích období ,00 Záv. z obch. styku Obrat M ,00 Obrat ,00 PS ,00 KS , , , ,00 M Tvorba a zúčt. zák. rezerv ,00 Obrat , ,00 KS ,00 Závazky vůči zamc. M Provozní N-manka a škody ,00 PS , , ,00 8a , ,00 Obrat ,00 KS ,00 M Provozní výnosy - ostat. 18. Záv.-stát-daň z př ,00 PS , M Výnosy příštích období ,00 Obrat KS ,00 Obrat M - Obrat KS

34 Záv.-stát-ost.přímé d ,00 PS ,00 M ohadné pol. pasivní 8c , ,00 Obrat M - Obrat ,00 Obrat ,00 KS KS ,00 M Splatná daň z běžné čin. Jiné závazky PS ,00 - Obrat - KS ,00 Záv-OSSZ + ZPoj. 8b ,00 8d ,00 - Obrat ,00 KS ,00 louhodobé úvěry ,00 PS , ,00 Obrat - KS ,00 Krátk. bank. úvěry ,00 - Obrat ,00 KS ,00 Závazky vůči společníkům , , , ,00 Obrat ,00 KS -

35 M Náklady - prodaný HM ,00 M Tržby za prodej HM , , , , , ,00

36 25 000, , ,00

37 M Sam. movité věci M PS , ,00 Samostatné movité věci ,00 Oprávky k SMV Obrat M ,00 Obrat ,00 Záloha KS ,00 Materiál na skladě Zboží na skladě M Oprávky k SMV Pohledávky z obch. styku ,00 PS ,00 Bankovní účty ,00 Pokladna ,00 Obrat M ,00 Obrat ,00 KS ,00 M Zálohy na poříz. HM ,00 Obrat M ,00 Obrat - KS ,00 M Materiál na skladě PS , ,00 Obrat M ,00 Obrat - KS ,00 M Zboží na skladě PS , , , ,00 Obrat M ,00 Obrat ,00 KS ,00 M Pohledávky z obch. styku PS , , , , ,00 Obrat M ,00 Obrat ,00 KS ,00 M Bankovní účty PS , , ,00 10a , ,00 10b 2 000, , , , , , , , ,00 Obrat M ,00 Obrat ,00 KS ,00 M Pokladna PS ,00 Obrat M - Obrat -

38 KS ,00 M Samostatné movité věci Oprávky k SMV Záloha Materiál na skladě Zboží na skladě Pohledávky z obch. styku Bankovní účty Pokladna

39 M Náklady příštích období M ,00 Samostatné movité věci Obrat M ,00 Obrat - Oprávky k SMV KS ,00 Záloha Materiál na skladě M Výnosy příštích období Zboží na skladě ,00 Pohledávky z obch. styku Obrat M - Obrat ,00 Bankovní účty KS ,00 Pokladna M ohadné pol. pasivní ,00 Obrat M - Obrat ,00 KS ,00 Náklady příštích období M Mzdové náklady M 8a ,00 Náklady-prodané zboží Náklady-spotř.služby Mzdové náklady M Sociální náklady Sociální náklady 8d ,00 Odpisy Odepsané pohledávky Tvorba a zúčt. OP a R M Náklady - odpisy Provozní manka a ško ,00 Prodaný M

40 Úroky M Náklady - odeps. pohled ,00 M Náklady-prod. zboží ,00 M Náklady - spotř. služby ,00 M Úrokové náklady 10b 2 000,00 M Tvorba a zúčt. zák. rezerv ,00 M Provozní N-manka a škody ,00 M Náklady - prodaný HM ,00 M Náklady-prodané zboží Náklady-spotř.služby Mzdové náklady Sociální náklady Odpisy Odepsané pohledávky Tvorba a zúčt. OP a R Provozní manka a ško. Prodaný M Úroky

41 - Konečný účet rozvažný , , , , , , , ,00

42 Konečný účet rozvažný ,00 Základní kapitál ,00 PS ,00 Emisní ážio ,00 Obrat M - Obrat ,00 Zákonný rezervní fond ,00 KS M ,00 Nerozdělený zisk minulých let , ,00 Výsledek hospodaření ve SŘ - M Základní kapitál Emisní ážio ,00 louhodobé bankovní úvěry ,00 PS ,00 Zákonné rezervy ,00 Obrat M - Obrat ,00 Závazky z obchodního styku ,00 KS Krátkodobý bank. úvěr ,00 Zaměstnanci ,00 M Závazky - OSSZ a ZP ,00 PS Zákonný rez. fond aň z příjmů , Ostatní přímé daně ,00 Obrat M - Obrat Jiné závazky ,00 KS M Nerozd. zisk ML PS 32. Obrat M - Obrat KS M Zákonné rezervy PS 15. Obrat M - Obrat KS M Záv. z obch. styku 11. ########## PS 22. ########## Obrat M ########## Obrat KS M 8b 8c Obrat M Závazky vůči zamc. ########## PS ########## 8a ########## Obrat KS M Záv.-stát-daň z př. 9. ########## PS 34. Obrat M ########## Obrat KS M Záv.-stát-ost.přímé d. 33. ########## PS 8c 30. Obrat M ########## Obrat

43 KS M Jiné závazky PS Obrat M - Obrat KS M Záv-OSSZ + ZPoj. 8b 8d Obrat M - Obrat KS M 10a Obrat M louhodobé úvěry ########## PS ########## Obrat KS M Krátk. bank. úvěry 27. Obrat M - Obrat KS Konečný účet rozvažný ,00 Základní kapitál , ,00 Emisní ážio , ,00 Zákonný rezervní fond , ,00 Nerozdělený zisk minulých let , ,00 Výsledek hospodaření , ,00 louhodobé bankovní úvěry , ,00 Zákonné rezervy , ,00 Závazky z obchodního styku , ,00 Krátkodobý bank. úvěr ,00 Zaměstnanci ,00 Závazky - OSSZ a ZP ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Výnosy příštích období ,00 ohadné položky pasivní , , ,00 Účet zisku a ztráty ,00 M , , , ,00 M , , , ,00 M Tržby za prodej zb. Tržby za prodej HM Provozní výnosy - ostat.

44 2 000, Účet zisku a ztráty ,00 Tržby za prodej zboží ,00 M ,00 Tržby za prodej M , ,00 Provozní výnosy ostatní 5 000, ,00 Převod ztráty , ,00 M , , , ,00 M Provozní výnosy - ostat , Tržby za prodej zb. Tržby za prodej HM

45

46 , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,00

47 29 000, , , , , , , , , , , , , ,00

48 5 000, , , ,00

49 Firma HRNEČEK, a. s. měla k následující počáteční stavy rozvahových položek: Samostatné movité věci ,00 Oprávky k samostatným movitým věcem ,00 Materiál na skladě ,00 Materiál na cestě ,00 Zboží na skladě a v prodejnách ,00 Pokladna ,00 Bankovní účty ,00 Pohledávky z obchodního styku ,00 Závazky z obchodního styku ,00 Zaměstnanci ,00 aň z příjmů ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých let ,00 Výsledek hospodaření ve schvalovacím řízení ,00 Zákonné rezervy ,00 louhodobé bankovní úvěry ,00 Číslo operace Popis operace Částka 1 Otevření účtů hlavní knihy 2 Faktura přijatá na nákup zboží ,00 3 Příjemka zboží na sklad ,00 4 Vydaná faktura za prodej zboží ,00 5 Úbytek zboží při prodeji ,00 6 VBÚ - přijaty úhrady od odběratelů ,00 7 Příjemka materiálu, jenž byl vyfakturován v předcházejícím účetním období ,00 8 Zúčtovací a výplatní listina: hrubé mzdy ,00 sociální a zdravotní pojistné hrazené zaměstnanci ,00

50 záloha na PFO ,00 sociální a zdravotní pojistné hrazené zaměstnavatelem ,00 9 VBÚ - platby zálohy na PPO ,00 10 VBÚ: splátka dlouhodobého úvěru ,00 úroky z úvěru 2 000,00 11 VBÚ - úhrada závazků vůči dodavatelům ,00 12 Odpisy samostatných movitých věcí ,00 13 Odpis pohledávek ,00 14 VBÚ - platba nájmu na příští účetní období ,00 15 Tvorba rezerva na opravy dl. hmotného majetku ,00 16 VBÚ - přijat paušál na služby, které účetní jednotka poskytne v následujícím účetním období ,00 17 Byla zjištěna škoda na zásobách zboží 5 000,00 18 VBÚ - pojišťovna zaslala pojistné plnění 5 000,00 19 K rozvahovému dni úč. jednotka neobdržela fakturu za služby ,00 20 Faktura přijatá na nákup stroje ,00 21 Zařazení stroje do užívání ,00 22 VBÚ - částečná úhrada faktury za stroj ,00 23 VBÚ - zaplacená záloha na nákup nákladního auta ,00 24 Zúčtování zůstatkové ceny dodávky ,00 25 Vyřazení dodávky z evidence ,00 26 Faktura vydaná za prodej nákladního automobilu ,00 27 Na běžný účet připsán krátkodobý úvěr ,00 28 Příděl ze zisku do rezervního fondu ,00 29 Předpis výplaty dividend ze zisku ,00 30 Srážková daň z dividend ,00 31 VBÚ - výplata dividend akcionářům ,00 32 Převod zisku na nerozdělený zisk minulých let ,00 33 VBÚ - úhrada srážkové daně ,00 34 Předpis daně z příjmů na základě daňového přiznání -

51 Sestavte počáteční rozvahu, zaúčtujte uvedené operace a sestavte účetní závěrku - výkazy Rozvaha a Výkaz zisku a ztráty AKTIVA KS Záloha na pořízení dlouhodobého hmotného majetku ,00 Samostatné movité věci ,00 Oprávky k samostatným movitým věcem ,00 Materiál na skladě ,00 Zboží na skladě a v prodejnách ,00 Pokladna ,00 Bankovní účet ,00 Pohledávky ,00 Náklady příštího období ,00 Aktiva celkem ,00 PASIVA Závazky z obchodního styku ,00 Zaměstnanci ,00 aň z příjmů - pohledávka ,00 Ostatní přímé daně ,00 Jiné závazky ,00 Základní kapitál ,00 Emisní ážio ,00 Zákonný rezervní fond ,00 Nerozdělený zisk minulých let ,00 Výsledek hospodaření ve schvalovacím řízení - Zákonné rezervy ,00 louhodobé bankovní úvěry ,00 Závazky za institucemi ZP a SP ,00 Výnosy příštích období ,00 ohadné účty pasívní ,00 Výsledek hospodaření ,00 Krátkodobý bankovní úvěr ,00

52 Aktiva celkem ,00

53 A (kumul.) P (kumul.) , , , , , , , , , , , , , , , , , , , ,00 M AL

54

55 Výnosy ,00 Náklady ,00

1. ROZVAHA, ZMĚNY ROZVAHOVÝCH STAVŮ

1. ROZVAHA, ZMĚNY ROZVAHOVÝCH STAVŮ ÚLOHA Průmyslový podnik (s. r. o.) má k 1. 1. 2011 tato aktiva a pasiva: Stavby Kč 1 000 000; materiál na skladě Kč 860 000; samostatné movité věci Kč 2 462 000; krátkodobé

1. ROZVAHA, ZMĚNY ROZVAHOVÝCH STAVŮ ÚLOHA Průmyslový podnik (s. r. o.) má k 1. 1. 2011 tato aktiva a pasiva: Stavby Kč 1 000 000; materiál na skladě Kč 860 000; samostatné movité věci Kč 2 462 000; krátkodobé

Centrum služeb pro podnikání s.r.o. Vzdělávací centrum www.sluzbyapodnikani.cz. Účetnictví pro pokročilé Ukázka studijních materiálů. IV.

Vzdělávací centrum www.sluzbyapodnikani.cz Účetnictví pro pokročilé Ukázka studijních materiálů Centrum služeb pro podnikání s.r.o. 2016 IV.verze ( MB ) OBSAH 1. Účtová třída 3 Zúčtovací vztahy 2 2. Cestovní

Vzdělávací centrum www.sluzbyapodnikani.cz Účetnictví pro pokročilé Ukázka studijních materiálů Centrum služeb pro podnikání s.r.o. 2016 IV.verze ( MB ) OBSAH 1. Účtová třída 3 Zúčtovací vztahy 2 2. Cestovní

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky Firma Společnost s ručením omezeným Způsob účtování zásob: A Plátce PH atum vzniku účetní jednotky: 15. 2. 2008 Účetní odpisy = daňové odpisy

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky Firma Společnost s ručením omezeným Způsob účtování zásob: A Plátce PH atum vzniku účetní jednotky: 15. 2. 2008 Účetní odpisy = daňové odpisy

9 Pochybné pohledávky, opravné položky

9 Pochybné pohledávky, opravné položky Cíl kapitoly pochopení vlivu rizika z nesplacení pohledávek na finanční situaci podniku; seznámení se s opravnými položkami a vyřazením pohledávek pro nedobytnost.

9 Pochybné pohledávky, opravné položky Cíl kapitoly pochopení vlivu rizika z nesplacení pohledávek na finanční situaci podniku; seznámení se s opravnými položkami a vyřazením pohledávek pro nedobytnost.

Účty a účtová osnova

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

Účty a účtová osnova Zásada podvojnosti Zásada souvztažnosti Příklad 1 Panelárna, společnost s ručením omezeným vykázala následující počáteční stavy (v Kč) na vybraných syntetických účtech: Závazky z obchodních

ROZVAHA. Alibona, a.s. Svatoplukova 909 Litovel 78401

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

Pomocný analytický přehled

Pomocný analytický přehled Název účetní jednotky: MĚSTO TÝNIŠTĚ NAD ORLICÍ Sídlo: Mírové náměstí 90 517 21 Týniště nad Orlicí Právní forma: územní samosprávný celek IČO : 00275468 Část I: Počáteční a koncové

Pomocný analytický přehled Název účetní jednotky: MĚSTO TÝNIŠTĚ NAD ORLICÍ Sídlo: Mírové náměstí 90 517 21 Týniště nad Orlicí Právní forma: územní samosprávný celek IČO : 00275468 Část I: Počáteční a koncové

Podstata a význam účetnictví Organizace účetnictví Rozsah vedení účetnictví Schéma účetních soustav Význam a podstata účetní dokumentace

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

Nábytek, a. s. Samostatné movité věci 29.577.620,00 Rezervy zákonné 212.000,00 Oprávky k SMV -13.459.288,00 Dodavatelé 1.468.

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

F I N A N Č N Í Z P R Á V A 2 0 0 1 O L T E R M & T D O L O M O U C

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

PŘÍKLAD Č. 1. AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy:

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

Metodické listy pro první soustředění kombinovaného studia předmětu

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

8. Odložená daňová pohledávka

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

8 Dlouhodobá hmotná a nehmotná aktiva

8 Dlouhodobá hmotná a nehmotná aktiva Cíl kapitoly stanovení pořizovací ceny dlouhodobého majetku; volba nejvhodnější metody odepisování, znalost různých metod odpisování; stanovení doby použitelnosti

8 Dlouhodobá hmotná a nehmotná aktiva Cíl kapitoly stanovení pořizovací ceny dlouhodobého majetku; volba nejvhodnější metody odepisování, znalost různých metod odpisování; stanovení doby použitelnosti

4R SP 6 souvislý příklad č. 6, řešení 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22.

Č. 4R SP 6 souvislý příklad č. 6, řešení KČ MD D 1. PS některých účtů: - SMV 13 900 000 022 701 - oprávky k SMV 9 700 000 701 022 HV ve schvalovacím řízení 5 000 000 701 431 - výdaje příštích období 3

Č. 4R SP 6 souvislý příklad č. 6, řešení KČ MD D 1. PS některých účtů: - SMV 13 900 000 022 701 - oprávky k SMV 9 700 000 701 022 HV ve schvalovacím řízení 5 000 000 701 431 - výdaje příštích období 3

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Účetní dokumentace prac_listy Společná pro celou

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Účetní dokumentace prac_listy Společná pro celou

Materiál k 1. cvičení z ÚCs 1

Materiál k 1. cvičení z ÚCs 1 Úvodní otázky: 1. Jaký je účel a smysl vedení účetnictví a sestavování účetních výkazů? 2. Které jsou hlavní funkce účetnictví? 3. Které druhy účetnictví znáte? Jsou zaměnitelné

Materiál k 1. cvičení z ÚCs 1 Úvodní otázky: 1. Jaký je účel a smysl vedení účetnictví a sestavování účetních výkazů? 2. Které jsou hlavní funkce účetnictví? 3. Které druhy účetnictví znáte? Jsou zaměnitelné

MaEk 2015 3. 3. CV PLÁNOVÁNÍ VÝKAZU ZISKU A ZTRÁTY, ROZVAHY. Teoretické otázky: 1. Definujte pojem funkční plány podniku.

3. CV PLÁNOVÁNÍ VÝKAZU ZISKU A ZTRÁTY, ROZVAHY Teoretické otázky: 1. Definujte pojem funkční plány podniku. 2. Kdy je potřeba sestavovat finanční plán? 3. Jakým způsobem je možné plánovat výnosy? 4. Jak

3. CV PLÁNOVÁNÍ VÝKAZU ZISKU A ZTRÁTY, ROZVAHY Teoretické otázky: 1. Definujte pojem funkční plány podniku. 2. Kdy je potřeba sestavovat finanční plán? 3. Jakým způsobem je možné plánovat výnosy? 4. Jak

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Teorie účetnictví přednášky

Váchová Valerie - E7 přednáška je dobrovolná skripta: Účetnictví I. Valdr, Lerinsová dva zápočtové testy body se budou promítat do dalšího semestru Rozvaha - účetní výkaz zpracovaný na základě údajů z

Váchová Valerie - E7 přednáška je dobrovolná skripta: Účetnictví I. Valdr, Lerinsová dva zápočtové testy body se budou promítat do dalšího semestru Rozvaha - účetní výkaz zpracovaný na základě údajů z

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Příklady k procvičení :

Příklady k procvičení : Příklad 1 Uveďte příklady informací o podniku, které vypovídají o jevech: - ekonomických - sociálních - technických - historických - psychologických - ekologických Příklad 2 Rozhodněte,

Příklady k procvičení : Příklad 1 Uveďte příklady informací o podniku, které vypovídají o jevech: - ekonomických - sociálních - technických - historických - psychologických - ekologických Příklad 2 Rozhodněte,

Příloha k řádné účetní závěrce za rok 2013

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

Příloha k řádné účetní závěrce za rok 2013 OBECNÉ ÚDAJE 1) název: GOLDEN GASTRO SERVICE s.r.o. sídlo: Musorgského 876/8, Ostrava Moravská Ostrava, 702 00 IČ: 25856707 právní forma: rozhodující předmět

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Příloha č. 7 vyhlášky - Směrná účtová osnova. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

ÚČETNÍ ZÁVĚRKA ZA ROK 2009. ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Příklady na sestavení rozvahy:

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

1 712,323 5 56,217 7 56,217 20 3,398 21 3,398 27 606,716 29 606,716 30 221,401 32 385,315 46 25,500 47 25,500 49 19,712 51 19,712

A B CZK (.) Aktiva celkem Pokladní hotovost a pohledávky vůči centrálním bankám Pokladní hotovost Pohledávky vůči centrálním bankám Finanční aktiva k obchodování Deriváty k obchodování s kladnou reálnou

A B CZK (.) Aktiva celkem Pokladní hotovost a pohledávky vůči centrálním bankám Pokladní hotovost Pohledávky vůči centrálním bankám Finanční aktiva k obchodování Deriváty k obchodování s kladnou reálnou

Výnosy a náklady obec a DSO nejsou plátcem DPH. A. Výnosy

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

Výnosy a náklady obec a DSO nejsou plátcem DPH Uvedené postupy účtování výnosů a nákladů pro obce a DSO jsou doporučené, protože nebyl pro účtování nákladů a výnosů vydán Český účetní standard. Účetní

členíme v účetnictví podle druhů a účtujeme přímo na účty nákladů. Nejčastějšími náklady v podniku jsou:

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

Náklady a výnosy KAPITOLA 5 Při koloběhu majetku způsobují některé hospodářské operace změny dvou rozvahových položek (např. běžný účet a dodavatelé). Vznikají však i hospodářské operace, u nichž dochází

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1

příklad 1") VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1 Z níže uvedených položek sestavte výkaz zisku a ztráty firmy DELTA s.r.o. za rok 2019. Firma je plátcem DPH, není však plátcem spotřební daně. Sazba daně z příjmů je

VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1 Z níže uvedených položek sestavte výkaz zisku a ztráty firmy DELTA s.r.o. za rok 2019. Firma je plátcem DPH, není však plátcem spotřební daně. Sazba daně z příjmů je

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.16 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.16 Druhý a třetí Účtové třídy

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

7. Příjemka na v loňském roce vyfakturovaný materiál 120 000 112 119 8. FAP za nákup stroje 270 000 51 300 321 300

Op. Tet Částka MD D 1. Otevření účtů aktiv a pasiv 21 200 000 21 200 000 2. FAP za materiál dodaný v minulém období 300 000 57 000 357 000 3. FAP za nákup materiálu v zahraničí 20 000 GBP @ 29,70 AÚ 710

Op. Tet Částka MD D 1. Otevření účtů aktiv a pasiv 21 200 000 21 200 000 2. FAP za materiál dodaný v minulém období 300 000 57 000 357 000 3. FAP za nákup materiálu v zahraničí 20 000 GBP @ 29,70 AÚ 710

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Základní škola a Mateřská škola Vilémov okres Děčín

Karel Pítro- kontrolor, IČ: 866 89 186, se sídlem v Mašově 23, 511 01 Turnov Tel. 776 860 494, e-mail: karel.pitro@centrum.cz Protokol o provedené veřejnosprávní kontrole Ze dne 1. 5. 2014 Základní škola

Karel Pítro- kontrolor, IČ: 866 89 186, se sídlem v Mašově 23, 511 01 Turnov Tel. 776 860 494, e-mail: karel.pitro@centrum.cz Protokol o provedené veřejnosprávní kontrole Ze dne 1. 5. 2014 Základní škola

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014

interstroj akciová společnost Veselí nad Moravou PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014 Tato příloha byla sestavena na základě Vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů, kterou

interstroj akciová společnost Veselí nad Moravou PŘÍLOHA K ÚČETNÍ ZÁVĚRCE interstroj, a.s. ZA ROK 2014 Tato příloha byla sestavena na základě Vyhlášky č. 500/2002 Sb. ve znění pozdějších předpisů, kterou

ZÁKLADY ÚČETNICTVÍ. Podnik na výrobu obuvi měl na konci účetního období tato aktiva a pasiva:

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

Pokladní doklady, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

sestavená k rozvahovému dni 31. prosinci 2015 M ěsto Veselí nad M oravou obec státní správa a samospráva

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimni sestavená k rozvahovému dni 31. prosinci 2015 * typ závěrky označte 'X' NÁZEV ÚČETNÍ JEDNOTKY Město Veselí nad Moravou Sidlo účetní jednotky - ulice,čp

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimni sestavená k rozvahovému dni 31. prosinci 2015 * typ závěrky označte 'X' NÁZEV ÚČETNÍ JEDNOTKY Město Veselí nad Moravou Sidlo účetní jednotky - ulice,čp

Základní účetní operace společnosti

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

Základní účetní operace společnosti Úvodní informace Vedoucí skupiny: Ostatní členové skupiny: Základní informace o společnosti Jméno společnosti: Jafa, s.r.o. Sídlo společnosti: Praha 6, Konvičková 1563

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

ZÁKLADY ÚČETNICTVÍ. (3) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

Příklad 100 Souvislý příklad účtování ve společnosti Vapon, s.r.o.

Příklad 100 Souvislý příklad účtování ve společnosti Vapon, s.r.o. Základní údaje o účetní jednotce: Název: Vapon, s.r.o. Sídlo: B.Němcové 63/IV, Chlumec nad Cidlinou IČO: 10210695 DIČ: 520-309815061 Bankovní

Příklad 100 Souvislý příklad účtování ve společnosti Vapon, s.r.o. Základní údaje o účetní jednotce: Název: Vapon, s.r.o. Sídlo: B.Němcové 63/IV, Chlumec nad Cidlinou IČO: 10210695 DIČ: 520-309815061 Bankovní

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing.

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing.

Finanční hospodaření podniku cvičení 2 EKO4 Ing. Pavlína Štréglová

Zakladatelský rozpočet Přinese podnikání efekt?. Přehled nákladů, výnosů a zisku o Sestavuje se jako.. o Dle. odhadujeme tržby, náklady částečně známe předem (nájemné, odpisy, ) Přehled potřeb. o Co budeme

Zakladatelský rozpočet Přinese podnikání efekt?. Přehled nákladů, výnosů a zisku o Sestavuje se jako.. o Dle. odhadujeme tržby, náklady částečně známe předem (nájemné, odpisy, ) Přehled potřeb. o Co budeme

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_159

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_159

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

Písemná práce neplátce varianta A. Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Seminární práce ze Základů firemních financí

Seminární práce ze Základů firemních financí Téma: Základní zdroje finančních informací o podniku Zpracovaly: Martina Janková Lenka Pávišová Pavlína Vacenovská Datum prezentace: 25. 3. 2004 V Brně dne

Seminární práce ze Základů firemních financí Téma: Základní zdroje finančních informací o podniku Zpracovaly: Martina Janková Lenka Pávišová Pavlína Vacenovská Datum prezentace: 25. 3. 2004 V Brně dne

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ZNO-OVOCE, s.r.o., se zabývá výrobou ovocných přesnídávek. Společnost JE PLÁTCEM DPH.

6. 2 ÚČTOVÁNÍ O NAKUPOVANÝCH ZÁSOBÁCH 6. 2. 1 MATERIÁL ZNO-OVOCE, s.r.o., se zabývá výrobou ovocných přesnídávek. Společnost JE PLÁTCEM DPH. Počáteční stavy k 1. 1. 2016 na vybraných účtech: 211 - Pokladna

6. 2 ÚČTOVÁNÍ O NAKUPOVANÝCH ZÁSOBÁCH 6. 2. 1 MATERIÁL ZNO-OVOCE, s.r.o., se zabývá výrobou ovocných přesnídávek. Společnost JE PLÁTCEM DPH. Počáteční stavy k 1. 1. 2016 na vybraných účtech: 211 - Pokladna

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Porozumět transakcím ovlivňujícím výsledek hospodaření; pochopit význam výsledku hospodaření a jeho vykázání v rozvaze; seznámit se s účtováním

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Porozumět transakcím ovlivňujícím výsledek hospodaření; pochopit význam výsledku hospodaření a jeho vykázání v rozvaze; seznámit se s účtováním

Výnosy, náklady a hospodářský výsledek.

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Výnosy, náklady a hospodářský výsledek. Eva Štichhauerová Technická univerzita v

Účetnictví pro pokročilé

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Účetnictví pro pokročilé Centrum služeb pro podnikání s.r.o. 2012 1. Otevření a uzavření účetnictví 1.1. Otevření účetnictví - přes

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR Účetnictví pro pokročilé Centrum služeb pro podnikání s.r.o. 2012 1. Otevření a uzavření účetnictví 1.1. Otevření účetnictví - přes

Tématický blok 2 téma 2 Kapitola 4.1. Rozvaha a její struktura, bilanční princip

Tématický blok 2 téma 2 Kapitola 4.1. Rozvaha a její struktura, bilanční princip Obsah kapitoly 4.1. Rozvaha a její struktura 4.1.1. Struktura rozvahy 4.1.2. Forma rozvahy Studijní cíle Cílem v této druhé

Tématický blok 2 téma 2 Kapitola 4.1. Rozvaha a její struktura, bilanční princip Obsah kapitoly 4.1. Rozvaha a její struktura 4.1.1. Struktura rozvahy 4.1.2. Forma rozvahy Studijní cíle Cílem v této druhé

Výkaz zisku a ztráty NÁKLADY. NÁKLADY celkem název ukazatele číslo Hlavní hosp.

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

Rozpočtové příjmy Par. Položka Název Rozpočet 2015 Daňové příjmy CELKEM Daňové příjmy 9 056 000 Silnice CELKEM Silnice 6 000 Pitná voda

Rozpočtové příjmy Par. Položka Název Rozpočet 2015 Daňové příjmy 0000 1111 Daň z příjmů fyzických osob ze záv.čin. a fun.pož. 1 700 000 0000 1112 Daň z příjmů fyzických osob ze SVČ 456 000 0000 1113 Daň

Rozpočtové příjmy Par. Položka Název Rozpočet 2015 Daňové příjmy 0000 1111 Daň z příjmů fyzických osob ze záv.čin. a fun.pož. 1 700 000 0000 1112 Daň z příjmů fyzických osob ze SVČ 456 000 0000 1113 Daň

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Rozvaha, změna rozvahových položek DUM

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Rozvaha, změna rozvahových položek DUM

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL 2003 v datech a grafech OKEČ 36

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL v datech a grafech OKEČ 36 A. Hlavní produkční charakteristiky B. Výkonová spotřeba C. Náklady a tvorba zisku D. Finanční toky E. Struktura a využití aktiv F. Struktura

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL v datech a grafech OKEČ 36 A. Hlavní produkční charakteristiky B. Výkonová spotřeba C. Náklady a tvorba zisku D. Finanční toky E. Struktura a využití aktiv F. Struktura

Licence: DEFX XCRGUIEA / IEA ( / ) SU AU ORJ ORG text Účetní stav

SU AU ORJ ORG text Účetní stav") Inventurní evidence v členění SU,AU,ORJ,ORG Období: 13 / 2015 IČO: 47884541 Název: Obec Velenov 018 0010 0000000000 0000000000000 65 038,00 018 0010 0000000000 65 038,00 018 0010 DDNM 65 038,00 018 Drobný

Inventurní evidence v členění SU,AU,ORJ,ORG Období: 13 / 2015 IČO: 47884541 Název: Obec Velenov 018 0010 0000000000 0000000000000 65 038,00 018 0010 0000000000 65 038,00 018 0010 DDNM 65 038,00 018 Drobný

ÚČETNICTVÍ Charakteristika daňové evidence - příklady

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Charakteristika daňové evidence - příklady Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_109 Jméno autora: Martina Mašková Datum

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Charakteristika daňové evidence - příklady Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_109 Jméno autora: Martina Mašková Datum

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

Obec Hvozdnice IČ: 45978662. ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Rozvaha. ke dni (v Kč)! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A

! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A") Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

13.3Účetní závěrka Moravskoslezského kraje sestavená k rozvahovému dni 31. 12. 2006...327 Rozvaha bilance organizačních složek státu, územních samosprávných celků a příspěvkových organizací...328 Výkaz

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

2 Rozvahové změny neovlivňující výsledek hospodaření

2 Rozvahové změny neovlivňující výsledek hospodaření Cíl kapitoly Cílem předkládané kapitoly je: pochopení podstaty základních účetních transakcí a jejich promítnutí do rozvahy; pochopení základních pravidel

2 Rozvahové změny neovlivňující výsledek hospodaření Cíl kapitoly Cílem předkládané kapitoly je: pochopení podstaty základních účetních transakcí a jejich promítnutí do rozvahy; pochopení základních pravidel

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_148

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_148

ZS 2016/2017 cvičení z předmětu FINANCE

ROZVAHA PŘÍKLAD 1 Sestavte k 31.12.2016 rozvahu společnosti Vrták, a.s. vyrábějící nábytek. Položka Částka (v tis. Kč) Rezervy na opravu střechy 67 Pohledávky za odběrateli 200 Směnky k úhradě (splatnost

ROZVAHA PŘÍKLAD 1 Sestavte k 31.12.2016 rozvahu společnosti Vrták, a.s. vyrábějící nábytek. Položka Částka (v tis. Kč) Rezervy na opravu střechy 67 Pohledávky za odběrateli 200 Směnky k úhradě (splatnost

Výsledovka Strana 1 NADĚJE, otrokovická o.p.s. IČ: Rok: 2014 Dne: Tisk vybraných záznamů

Výsledovka Strana 1 NADĚJE, otrokovická o.p.s. IČ: 2938800 Rok: 201 Dne: 19.0201 Tisk vybraných záznamů Název účtu účtu Počáteční stav Obraty za období MD Obraty za období D Obraty rozdíl Koncový stav

Výsledovka Strana 1 NADĚJE, otrokovická o.p.s. IČ: 2938800 Rok: 201 Dne: 19.0201 Tisk vybraných záznamů Název účtu účtu Počáteční stav Obraty za období MD Obraty za období D Obraty rozdíl Koncový stav

Příloha č. 1: Organizační struktura firmy XY, a. s.

Seznam příloh: Příloha č. 1: Organizační struktura firmy XY, a. s. Příloha č. 2: Seznam strojů společnosti XY, a. s. Příloha č. 3: Bilance aktiv a pasiv 2006 2007 Příloha č. 4: Bilance aktiv a pasiv 2008

Seznam příloh: Příloha č. 1: Organizační struktura firmy XY, a. s. Příloha č. 2: Seznam strojů společnosti XY, a. s. Příloha č. 3: Bilance aktiv a pasiv 2006 2007 Příloha č. 4: Bilance aktiv a pasiv 2008

ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací. v Kč na dvě desetinná místa.

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

Ministerstvo financí ČR. Rozvaha Úč OÚPO ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací. v Kč na dvě desetinná místa.

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

Ministerstvo financí ČR Rozvaha Úč OÚPO 3-02 Vykazující jednotka doručí výkaz podle pokynů MF ČR ROZVAHA organizačních složek státu, územních samosprávných celků a příspěvkových organizací sestavená k

7 Druhové členění nákladů (s důrazem na výrobu)

") 7 Druhové členění nákladů (s důrazem na výrobu) Cíl kapitoly seznámit se s logikou účtování a vykazování výroby v druhovém členění nákladů; pochopit význam změny stavu výrobků. Úvodní otázky 1. Definujte

7 Druhové členění nákladů (s důrazem na výrobu) Cíl kapitoly seznámit se s logikou účtování a vykazování výroby v druhovém členění nákladů; pochopit význam změny stavu výrobků. Úvodní otázky 1. Definujte

Rozvaha v plném rozsahu k ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

ZÁVĚREČNÝ ÚČET OBEC DOLNÍ KRUPÁ ROK 2015

ZÁVĚREČNÝ ÚČET OBEC DOLNÍ KRUPÁ ROK 2015 KE SCHVÁLENÍ NA JEDNÁNÍ ZASTUPITELSTVA OBCE D. KRUPÁ DNE 21.06.2016 Starosta obce: Lukáš Nedvěd, DiS., v.r. Závěrečný účet vypracovala: Růžena Švermová, v.r. Razítko

ZÁVĚREČNÝ ÚČET OBEC DOLNÍ KRUPÁ ROK 2015 KE SCHVÁLENÍ NA JEDNÁNÍ ZASTUPITELSTVA OBCE D. KRUPÁ DNE 21.06.2016 Starosta obce: Lukáš Nedvěd, DiS., v.r. Závěrečný účet vypracovala: Růžena Švermová, v.r. Razítko

ROZVAHA A K T I V A +164 +146 +8 +8 +8 +8 +581 +581 +581 +581. Výčet položek podle vyhlášky č. 504/2002 Sb.

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

TEPLO Lipník nad Bečvou, a.s. V ý r o č n í z p r á v a

V ý r o č n í z p r á v a 2006 Obsah: 1. Úvodní slovo předsedy představenstva a.s. - 3 2. Identifikační údaje společnosti - 4 3. Založení společnosti - 4 4. Vznik společnosti - 4 5. Předmět podnikání -

V ý r o č n í z p r á v a 2006 Obsah: 1. Úvodní slovo předsedy představenstva a.s. - 3 2. Identifikační údaje společnosti - 4 3. Založení společnosti - 4 4. Vznik společnosti - 4 5. Předmět podnikání -

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 0 1 8 0 3 0 9 5 2013 12 27878635 Na Záhonech 1 14100 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41