Standard finanční gramotnosti dospělého občana projektu SEKO

|

|

|

- Zdeňka Müllerová

- před 8 lety

- Počet zobrazení:

Transkript

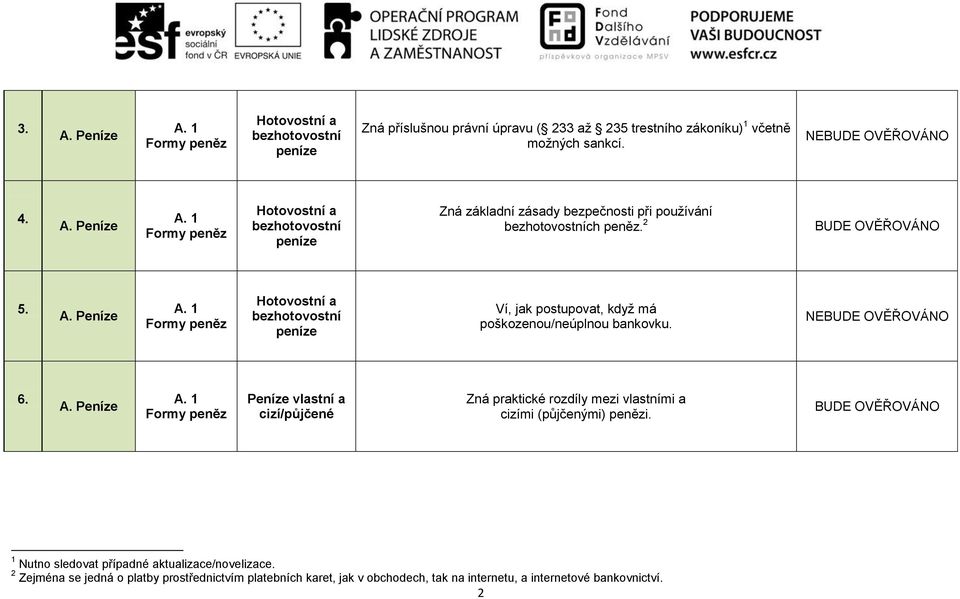

1 Příloha č. 5 Standard finanční gramotnosti dospělého občana projektu SEKO Cílový stav Kvalifikační standard Kategorie Téma Podtéma Výsledek (Profil absolventa) OVĚŘENÍ 1. A. Peníze A. 1 Formy peněz Hotovostní a bezhotovostní peníze Dokáže uvést rozdíly mezi hotovostními a bezhotovostními penězi. 2. A. Peníze A. 1 Formy peněz Hotovostní a bezhotovostní peníze Ví, že padělání a pozměňování peněz, udávání padělaných a pozměněných peněz i neoprávněné opatření, padělání a pozměnění platebního prostředku je trestný čin. NE. 1

2 3. A. Peníze A. 1 Formy peněz Hotovostní a bezhotovostní peníze Zná příslušnou právní úpravu ( 233 až 235 trestního zákoníku) 1 včetně možných sankcí. NE 4. A. Peníze A. 1 Formy peněz Hotovostní a bezhotovostní peníze Zná základní zásady bezpečnosti při používání bezhotovostních peněz A. Peníze A. 1 Formy peněz Hotovostní a bezhotovostní peníze Ví, jak postupovat, když má poškozenou/neúplnou bankovku. NE 6. A. Peníze A. 1 Formy peněz Peníze vlastní a cizí/půjčené Zná praktické rozdíly mezi vlastními a cizími (půjčenými) penězi. 1 Nutno sledovat případné aktualizace/novelizace. 2 Zejména se jedná o platby prostřednictvím platebních karet, jak v obchodech, tak na internetu, a internetové bankovnictví. 2

3 7. A. Peníze A. 2 Placení Způsoby placení hotovostní a bezhotovostní Zná limit pro hotovostní platby ve vazbě na zákon č. 254/2004 Sb. v platném znění. 8. A. Peníze A. 2 Placení Způsoby placení hotovostní a bezhotovostní Zná rozdíly mezi jednotlivými možnostmi bezhotovostního placení (platba prostřednictvím terminálu v obchodě/pos, platba platební kartou na internetu, internetové bankovnictví). NE 9. A. Peníze A. 2 Placení Platební karty rozdíly a druhy Zná možnosti využití platebních karet (včetně rizik spojených s jejich užíváním). NE 10. A. Peníze A. 2 Placení Platební karty rozdíly a druhy Ví, co je bezkontaktní placení u obchodníka a jeho náležitosti. NE 11. A. Peníze A. 2 Placení Platební karty rozdíly a druhy Ví, jak postupovat při ztrátě platební karty. 3

. NE 9. A. Peníze A. 2 Placení Platební karty rozdíly a druhy Zná možnosti využití platebních karet (včetně rizik spojených s jejich užíváním). NE 10. A. Peníze A. 2 Placení Platební karty rozdíly a druhy Ví, co je bezkontaktní placení u obchodníka a jeho náležitosti.")

4 A. Peníze A. Peníze A. 2 Placení A. 2 Placení Cena zboží/služeb a její tvorba (základy tvorby cen peněžních produktů) Cena zboží/služeb a její tvorba (základy tvorby cen peněžních produktů) Zná rozdíl mezi konečnou cenou a cenou bez DPH. Zná rozdíl mezi úrokovou sazbou a poplatkem. 14. A. Peníze A. 3 Cena a hodnota peněz Hodnota peněz a inflace Ví, že množství zboží a služeb, které lze pořídit za určitou částku peněz, se v čase mění zejména v důsledku inflace (zná důsledek inflace). 15. A. Peníze A. 3 Cena a hodnota peněz Hodnota peněz a inflace Zná pojmy kupní síla peněz, míra inflace, index spotřebitelských cen. NE 16. A. Peníze A. 3 Cena a hodnota peněz Hodnota peněz a inflace Zná přibližnou míru inflace v ČR. NE 4

5 17. A. Peníze A. 3 Cena a hodnota peněz Hodnota peněz a inflace Zná obvyklé úrokové sazby u základních spořicích a úvěrových produktů (běžný účet, spořicí účet, spotřebitelský úvěr, hypotéční úvěr, kreditní karta). NE A. Peníze A. Peníze A. Peníze A. 3 Cena a hodnota peněz A. 3 Cena a hodnota peněz A. 3 Cena a hodnota peněz Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Umí použít základní matematické operace - zejména procenta, přímou a nepřímou úměru. Dokáže převést rozdíl ceny v procentech na Kč a rozdíl v Kč na procenta. Rozliší použití přímé a nepřímé úměry v různých situacích použití peněz a směny. 5

6 A. Peníze A. Peníze A. Peníze A. 3 Cena a hodnota peněz A. 3 Cena a hodnota peněz A. 3 Cena a hodnota peněz Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Znalost základních matematických pojmů a operací procento, přímá a nepřímá úměra, úrok Dokáže převést úrok dané částky uvedený v procentech za jednotkové časové období (měsíc, rok) na částku za celkové období v Kč. Ví, že pro výpočty úroků může použít online finanční kalkulátory na internetových stránkách nebo šablony tabulkových kalkulátorů. Zná příklady online finančních kalkulátorů na internetových stránkách nebo šablony tabulkových kalkulátorů. BUDĚ OVĚŘOVÁNO NE NE Rozpočet Základní typy příjmů a výdajů Rozlišuje základní typy příjmů a výdajů. 3 3 Příklady příjmy: mzdy ze všech pracovních poměrů, dávky nemocenského pojištění, sociální dávky, důchody, příjmy z majetku, nahodilé příjmy (např. dary, náhrady zaměstnancům); výdaje: platby ze smluv, platby daní, platby sociálního a zdravotního pojištění, platby ostatní (léky, poplatky apod.). 6

na částku za")

7 25. 1 Rozpočet Základní typy příjmů a výdajů Dokáže správně určit: výdaje povinné a nezbytné (z pohledu sankcionality) 4 výdaje nezbytné 5 výdaje zbytné, které nejsou vynakládány ani ze zákonné povinnosti včetně dříve uzavřených smluv, ani pro zajištění základních životních podmínek Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Ví, že sestavení rozpočtu a vedení příjmů a výdajů je hlavní pomůcka pro ujasnění finančních možností. NE 4 Například nájemné, daně, školné, splátky úvěrů, různé ostatní. 5 Například oblečení, strava, doprava, spoření apod. 7

8 27. 1 Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Dokáže sestavit rozpočet pro dané období s využitím zadaných obvyklých příjmů a výdajů celkem za toto období a stanovit výslednou částku rozpočtu Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Rozlišuje rozpočet přebytkový, vyrovnaný a schodkový. 8

, sestavení domácího rozpočtu, jednorázové větší")

9 29. 1 Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Ví, že při plánování rozpočtu není vhodné započítávat nahodilé příjmy a že je třeba tvořit finanční rezervu zejména na jednorázové větší výdaje Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Ví, že rozpočet schodkový, popř. vyrovnaný, se dá upravit na rozpočet přebytkový úpravou (výdajových) položek rozpočtu. NE 9

, sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé")

10 31. 1 Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy V rozpočtu učí, ve kterém měsíci nebo dni bude součet výdajů vyšší než součet příjmů vzhledem k počátku období rozpočtu (cash-flow pro daný měsíc nebo den bude záporný) Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Ví, že do rozpočtu může uvažovat s příjmem z prodeje osobního/rodinného hmotného majetku nebo z výnosů finančního majetku. NE 10

, sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy")

11 33. 1 Rozpočet Rozpočet, rozpočet přebytkový, vyrovnaný a schodkový (deficitní), sestavení domácího rozpočtu, jednorázové větší výdaje a nahodilé příjmy Zná prakticky použitelnou elektronickou a veřejně přístupnou (na internetových stránkách) pomůcku pro zpracování rozpočtu (on-line tabulku nebo list tabulkového kalkulátoru automaticky počítající potřebné hodnoty). NE Rozpočet 1 Rozpočet Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a Zná rozdíl mezi penězi, hmotným majetkem a nehmotným majetkem, majetkem vlastním a cizím. Zná věcná práva a služebnosti vlastnické právo, věcné právo k věci cizí (zástavní právo, věcné břemeno, zadržovací právo a předkupní právo). NE 11

12 zástava, vzájemné zastupování manželů Rozpočet 1 Rozpočet Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Ví, co znamená spoluvlastnictví a podílové spoluvlastnictví. Zná rozdíl mezi nemovitostí a movitým majetkem. 6 NE NE 6 Podle nového občanského zákoníku (od ) movitá věc a nemovitá věc. 12

13 Rozpočet 1 Rozpočet 1 Rozpočet Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Ví, že důsledkem vlastnictví majetku a jeho užívání bývají i výdaje, 7 a že tyto výdaje musejí být zahrnuty do rozpočtu. Ví, že k věcnému břemenu patří podmínky, které musí strpět, a podmínky, za kterých se břemeno ruší. Ví, že zástava slouží k zajištění pohledávky (a jejího případného příslušenství), a ví, že při nedodržení svého závazku splatit pohledávku se může zástava stát předmětem exekuce. NE 7 Například provoz vlastního domu, auta apod. 13

14 Rozpočet 1 Rozpočet 1 Rozpočet Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Ví, že nárok na některé dávky nelze uplatnit např. tehdy, když má majetek, který je možné prodat a mít z něj příjem do rozpočtu. Ví, že existuje společné jmění manželů (SJM), který majetek do SJM spadá a důsledky z toho plynoucí. Ví, kterým právním předpisem je upraveno SJM. NE 14

15 Rozpočet 1 Rozpočet 1 Rozpočet Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Majetek a závazky, společné jmění manželů (SJM), břemeno a zástava, vzájemné zastupování manželů Zná význam společného jmění manželů pro vlastnictví majetku, ví o možnosti uzavření Dohody o zúžení společného jmění manželů. Zná základní skutečnosti týkající se zastupování manželů. K problematice zastupování manželů zná odkaz na příslušný právní předpis. NE NE 15

16 47. 1 Rozpočet Tvorba finanční rezervy, odložená spotřeba Chápe význam finanční rezervy na udržení schopnosti splácet krátkodobé závazky a pro případ nenadálých okolností Rozpočet Tvorba finanční rezervy, odložená spotřeba Chápe význam odložené spotřeby Nemocenské pojištění Definice Ví, jaké dávky se z nemocenského pojištění poskytují a kdy je účastníkem tohoto pojištění. NE Nemocenské pojištění Definice Ví, na který úřad se obrátit pro získání závazných informací týkajících se nemocenské, ošetřovného a peněžité pomoci v mateřství. 8 Například nemoc, havárie, nutná oprava apod. 16

17 51. 2 Nemocenské pojištění Definice Ví, že zaměstnanec je na základě plateb sociálního pojištění vždy důchodově a nemocensky pojištěn Nemocenské pojištění - uplatnění nároku na dávku 2 Nemocenské pojištění - uplatnění nároku na dávku 2 Nemocenské pojištění - uplatnění nároku na dávku 2 Nemocenské pojištění - uplatnění nároku na dávku Dočasná pracovní neschopnost Dočasná pracovní neschopnost Ochranná lhůta Ochranná lhůta Ví, komu je nezbytné předložit tiskopisy k uplatnění nároku na náhradu mzdy z nemocenského pojištění, pokud je uznán lékařem práce neschopným. Ví, že zaměstnavatel poskytuje náhradu mzdy v prvních 21 dnech trvání pracovní neschopnosti, ale pouze pokud zaměstnání po tuto dobu trvá. Ví, že i po skončení zaměstnání může být poskytována nemocenská a peněžitá pomoc v mateřství, i když je uchazeč o zaměstnání v evidenci Úřadu práce. Ví, kde se nárok na náhradu mzdy z nemocenského pojištění uplatňuje po ukončení pracovně-právního vztahu se zaměstnavatelem. NE NE NE 9 Pojištění se nikdy nevztahuje na dohody o provedení práce za dodržení podmínky max. měsíční mzdy Kč včetně, nad tuto částku jsou i tyto dohody zpojistněny. 17

18 Nemocenské pojištění - nárok na peněžitou pomoc v mateřství 2 Nemocenské pojištění - nárok na peněžitou pomoc v mateřství 2 Pojistné na sociální zabezpečení - placení pojistného na sociální zabezpečení 2 Pojistné na sociální zabezpečení - placení pojistného na sociální zabezpečení Doba účasti na nemocenském pojištění Doba účasti na nemocenském pojištění za zaměstnance za OSVČ Ví, že pro nárok na peněžitou pomoc v mateřství je nezbytné splnit lhůtu min. 270 dnů účasti na nemocenském pojištění, lhůta se započítává za poslední dva roky před počátkem přiznání peněžité pomoci v mateřství a že začátek čerpání peněžité pomoci mateřství si určuje pojištěná sama, a to 6 až 8 týdnů před termínem porodu. Ví, že doba vedení v evidenci uchazečů o zaměstnání na ÚP se nepovažuje za dobu účasti na nemocenském pojištění, a že se nezapočítává do 270 dnů účasti na nemocenském pojištění. Ví, že za odvody na sociální a zdravotní pojištění zaměstnavatele za zaměstnance je odpovědný zaměstnavatel. Ví, že je osoba samostatně výdělečně činná povinna oznámit okresní správě sociálního zabezpečení a zdravotní pojišťovně den, kdy zahájila (přerušila/ukončila) výdělečnou činnost. NE NE NE 18

19 Pojistné na sociální zabezpečení - placení pojistného na sociální zabezpečení 2 Pojistné na sociální zabezpečení - dluhy na pojistném na sociální zabezpečení 2 Pojistné na sociální zabezpečení - dluhy na pojistném na sociální zabezpečení za OSVČ za zaměstnance za OSVČ Ví, kde zjistí závaznou informaci, zda je povinen platit zálohy na sociální zabezpečení a zdravotní pojištění při zahájení samostatné výdělečné činnosti. Ví, že zaměstnanec se nemůže stát dlužníkem za neúhrady pojistného na sociální zabezpečení a zdravotního pojištění, za tyto dluhy je odpovědný pouze zaměstnavatel. Ví, že po ukončení samostatné výdělečné činnosti nenabíhá z dlužného pojistného na sociální zabezpečení a zdravotní pojištění penále. 10 NE 10 Ukončení nebo přerušení samostatné výdělečné činnosti je formální správní akt, nikoli faktický nulový výkon činnosti. Na ÚP se musí ukončením činnosti prokázat. 19

20 63. 3 Penzijní systém Tří pilířový penzijní systém v ČR (obecná struktura) Zná základní rozdíly tří pilířů penzijního systému. NE Penzijní systém Tří pilířový penzijní systém v ČR (obecná struktura) Ví, že účast v prvním pilíři důchodové reformy je financována z odvodů a účast v něm je pro zaměstnance a OSVČ povinná Penzijní systém Tří pilířový penzijní systém v ČR (obecná struktura) Ví, kam se obrátit pro zjištění přibližné výše starobního důchodu Penzijní systém Tří pilířový penzijní systém v ČR (obecná struktura) Ví, že účast v druhém pilíři je dobrovolná, ale není možné z něj vystoupit Penzijní systém Tří pilířový penzijní systém v ČR (obecná struktura) Ví, že stávající průběžný systém financování důchodů je neudržitelný z důvodu demografického vývoje, a proto je vhodné, aby si všichni průběžně tvořili finanční rezervy na stáří. NE 20

Ví, že účast v druhém pilíři je dobrovolná, ale není možné z něj vystoupit. 67.")

21 68. 3 Penzijní systém Typy důchodů (starobní, předčasný, invalidní) Ví, že přiznání řádného starobního důchodu ovlivňuje doba, po kterou byl pojištěn na sociálním zabezpečení a že je odlišná podle pohlaví, a u žen dle počtu dětí, a že se tyto podmínky mohou v čase měnit Penzijní systém Typy důchodů (starobní, předčasný, invalidní) Ví, že může požádat o předčasný důchod. Ví, že při odchodu do předčasného důchodu dochází ke krácení výměry výše důchodu Penzijní systém Typy důchodů (starobní, předčasný, invalidní) Ví, že invalidní důchod (tři stupně invalidity) je dávka důchodového pojištění, která má sloužit k zabezpečení těch, kteří kvůli úrazu či nemoci nemohou plně pracovat a sami si vydělávat, případně nemohou pracovat vůbec Penzijní systém Typy důchodů (starobní, předčasný, invalidní) Ví, kam se obrátit pro zjištění, zda má nárok na invalidní důchod a v jaké výši. 72. C. Finanční C. 1 Úvod (co jsou finanční ) Základní subjekty na finančním trhu a jejich produkty Ví, že existují různí poskytovatelé finančních služeb, jako jsou banky včetně stavebních spořitelen, družstevní záložny, nebankovní poskytovatelé úvěrů, pojišťovny a penzijní společnosti, a jaké základní produkty nabízejí. 21

22 73. C. Finanční C. 1 Úvod (co jsou finanční ) Základní subjekty na finančním trhu a jejich produkty Ví, mezi které poskytovatele finančních služeb patří konkrétní finanční instituce působící na finančním trhu v České republice. 74. C. Finanční C. 1 Úvod (co jsou finanční Úvěr ze stavebního spoření Ví, že stavební spořitelna je banka. 75. C. Finanční C. 1 Úvod (co jsou finanční ) Základní subjekty na finančním trhu a jejich produkty Ví, že na finančním trhu působí zprostředkovatelé a jaká je jejich role. 76. C. Finanční C. 1 Úvod (co jsou finanční ) Základní subjekty na finančním trhu a jejich produkty Ví, kde je možné směnit českou měnu za cizí a na co je třeba dávat pozor C. Finanční C. 1 Úvod (co jsou finanční ) Základní subjekty na finančním trhu a jejich produkty Ví, co je bankovní tajemství a ve kterých případech je prolomeno. 11 Například existence poplatků, co znamenají kurzy nákup/prodej a který se na příslušnou transakci použije. 22

23 78. C. Finanční C. 2 Spoření a investice Základy spoření a investování investiční trojúhelník Ví, že není možné maximalizovat zisk, likviditu a minimalizovat riziko současně (koncept investičního trojúhelníku). NE 79. C. Finanční C. 2 Spoření a investice Základy spoření a investování - diverzifikace Ví, že peněžní prostředky by měly být investovány do různých nástrojů, aby nebyly vystaveny stejnému a nepokrytému riziku (koncept diverzifikace). NE 80. C. Finanční C. 2 Spoření a investice Základy spoření a investování - rizika Zná základní rizika spojená se spořením a investováním. 12 NE 81. C. Finanční C. 2 Spoření a investice Základy spoření a investování - rizika Zná základní členění rizik úvěrové, tržní (úrokové, měnové, akciové, komoditní), likviditní a operační, vč. obsahového významu a konkrétního příkladu. NE 82. C. Finanční C. 2 Spoření a investice Základy spoření a investování - pojištění vkladů Ví, které finanční produkty jsou pojištěny českým Fondem pojištění vkladů (v bankách, družstevních záložnách, stavebních spořitelnách), a jaká částka je pojištěna. 12 Například riziko změny cen či úroků na trhu, krach finanční instituce, pokles kupní síly peněz apod. 23

24 83. C. Finanční C. 2 Spoření a investice Základy spoření a investování - pojištění vkladů Ví, že je Fond pojištění vkladů zřízen ze zákona. NE 84. C. Finanční C. 2 Spoření a investice Základy spoření a investování - pojištění vkladů Ví, jak probíhá výplata náhrad z Fondu pojištění vkladů (FPV). NE 85. C. Finanční C. 2 Spoření a investice Základy spoření a investování - pojištění vkladů Ví, kde získat více informací o FPV. NE 86. C. Finanční C. 2 Spoření a investice Základy spoření a investování - zdanění úroků Ví, že úroky z vkladů fyzických osob v bankách jsou zdaněny C. Finanční C. 2 Spoření a investice Základy spoření a investování - zdanění úroků Ví, že v případě podnikajících fyzických i právnických osob jsou úroky z vkladů také zdaněny, ovšem nikoli srážkovou daní. NE 13 Srážková daň, kterou vypočte i odvede banka, nikoli vkladatel. 24

25 88. C. Finanční C. 2 Spoření a investice Základy spoření a investování - rizika zdanění investic Ví, že výnosy z přímých investic do cenných papírů nebo podílových fondů jsou zdaněny. NE 89. C. Finanční C. 2 Spoření a investice Základy spoření a investování - rizika zdanění investic Ví, že u zdanění výnosů z investic na kapitálovém trhu je uplatněn časový test. NE 90. C. Finanční C. 2 Spoření a investice Základy spoření a investování - rizika zdanění investic Ví, kdy je v případě výnosů z investic do cenných papírů nutné podávat daňové přiznání. NE 91. C. Finanční C. 2 Spoření a investice Vkladové produkty Zná základní typy bankovních vkladových produktů a rozdíly mezi nimi termínovaný vklad, vklad s výpovědní lhůtou a bez ní, spořicí účet. 92. C. Finanční C. 2 Spoření a investice Vkladové produkty Zná rozdíl mezi jednorázovým termínovaným vkladem a termínovaným vkladem s revolvingem. NE 25

26 93. C. Finanční C. 2. Spoření a investice Vkladové produkty Ví, které parametry je nutno vzít v úvahu při výběru vhodného vkladového produktu C. Finanční C. 2 Spoření a investice Vkladové produkty Zná možné poplatky, které mohou být spojeny s bankovními spořicími produkty a na které by se měl před uzavřením dotázat, 15 vč. řádové výše těchto poplatků na trhu. NE 95. C. Finanční C. 2 Spoření a investice Vkladové produkty Ví, na co by se měl vkladatel dotázat před uzavřením o bankovním vkladovém produktu. 16 NE 96. C. Finanční C. 2 Spoření a investice Stavební spoření Ví, že stavební spoření je produktem složeným ze spoření se státním příspěvkem a možnosti budoucího úvěru za předem danou úrokovou sazbu. 14 Výše zhodnocení vkladu, účtované poplatky, podmínky předčasného výběru. 15 Poplatek za vedení účtu a výpisy, za vklad a výběr prostředků, za předčasný výběr prostředků. 16 Možnost vkladů a výběrů kdykoli a za jakou cenu, poplatek za vedení produktu a zasílání výpisů, možnost ukončení kdykoli a s tím spojený poplatek, nutnost mít u banky běžný účet, jakou sazbou bude úročen zůstatek, který vkladatel očekává. 26

27 97. C. Finanční C. 2 Spoření a investice Stavební spoření Zná průběh stavebního spoření, ve kterém odliší spořicí a úvěrovou fázi, vč. alternativy s čerpáním překlenovacího úvěru. NE 98. C. Finanční C. 2 Spoření a investice Stavební spoření Ví, že účastník stavebního spoření nezíská státní příspěvek, pokud ukončí spoření dříve než po 6 letech a nečerpá úvěr ze stavebního spoření. 99. C. Finanční C. 2 Spoření a investice Stavební spoření Ví, co to je cílová částka a jaký je její základní dopad. 17 NE 100. C. Finanční C. 2 Spoření a investice Stavební spoření Zná poplatky spojené s produktem stavebního spoření, vč. jejich řádové výše. 18 NE 17 Určuje výši vstupního poplatku, strop pro naspořenou částku a výši budoucího úvěru. 18 Poplatek za uzavření, za vedení účtu vč. výpisu, za výpověď v prvních 6 letech spoření. 27

28 101. C. Finanční C. 2 Spoření a investice Úročení vkladových produktů Ví, že je u vkladových produktů často využíváno pásmové úročení a zná jeho důsledek na konečnou výši úroku. NE 102. C. Finanční C. 2 Spoření a investice Úročení vkladových produktů Dokáže vypočítat výši výsledného úroku u termínovaného vkladu s pásmovým úročením. NE 103. C. Finanční C. 2 Spoření a investice Investice - CP Ví, že je možné investovat do cenných papírů. NE 104. C. Finanční C. 2 Spoření a investice Investice způsoby do CP Ví, že je možné investovat na kapitálovém trhu buď přímým nákupem cenných papírů, anebo v podobě kolektivního investování. NE 105. C. Finanční C. 2 Spoření a investice Investice - GFOCP Ví, kde získat více informací o GFOCP. NE 28

29 106. C. Finanční C. 2 Spoření a investice Investice - instrumenty Zná pojmy akcie, státní dluhopisy, retailové státní dluhopisy, hypoteční zástavní listy, firemní dluhopisy. NE 107. C. Finanční C. 2 Spoření a investice Investice pojmy Zná pojem kolektivní investování, podílový fond, investiční společnost, investiční zprostředkovatel a vázaný zástupce, Centrální depozitář cenných papírů, depozitář fondu. NE 108. C. Finanční C. 2 Spoření a investice Investice - instituce Ví, na kterou instituci se obrátit v případě zájmu o investice do cenných papírů a investice formou kolektivního investování, a ví, jak taková investice probíhá. NE 109. C. Finanční C. 2 Spoření a investice Investice - instituce Ví, kde získat výpis ze svého účtu zaknihovaných cenných papírů. NE 110. C. Finanční C. 2 Spoření a investice Investice -akcie Ví, jak probíhá nákup a prodej akcií přes obchodníka s cennými papíry a jak jsou vypláceny dividendy drobným akcionářům. NE 29

30 C. Finanční Definice Ví, že se úvěry z časového hlediska rozlišují na krátkodobé (do 1 roku), střednědobé (do 5 let) a dlouhodobé. NE 112. C. Finanční Definice Ví, že z hlediska poskytovatele se úvěry rozdělují na bankovní a nebankovní. NE 113. C. Finanční Definice Ví, že úvěrem je i kreditní karta a kontokorent C. Finanční Definice Zná smluvní strany věřitel (případně zprostředkovatel) a dlužník, a zná pojmy pohledávka a závazek. NE 115. C. Finanční Definice Ví, že je spotřebitelský úvěr upraven legislativně (v zákoně o spotřebitelském úvěru). 19 NE 19 Zákon č. 145/2010 Sb. o spotřebitelském úvěru, ve znění pozdějších předpisů. 30

31 116. C. Finanční Splátky Ví, že součástí splátek je jistina a příslušenství pohledávky C. Finanční Splátky Ví, co to znamená jistina, úrok, úmor a anuita. NE 118. C. Finanční RPSN Ví, co znamená zkratka RPSN C. Finanční RPSN Ví, jaký úvěr je dle kritéria RPSN nejvhodnější, přičemž je si vědom, že RPSN není jediným kritériem, které je třeba zvážit Úroky, úroky z prodlení a náklady spojené s jejím uplatněním. 21 Resp. ví, co tento ukazatel zahrnuje (tj. včetně veškerých poplatků, úroků a plateb za doplňkové služby, musí-li se uzavřít povinně za účelem získáním úvěru). 22 Například vysoká měsíční splátka apod. 31

32 120. C. Finanční Možné úpravy splátek Ví, že počáteční nastavení výše a počtu splátek lze v případě nutnosti, vždy po dohodě s věřitelem, měnit C. Finanční Kritéria výběru úvěru Ví, že se při rozhodování o výběru úvěru nebude rozhodovat pouze podle rychlosti a jednoduchosti získání úvěru, protože právě tento přístup může vést k předlužení/dluhové pasti. NE 122. C. Finanční Kritéria výběru úvěru Ví, že je při poptávání úvěru nutné brát v potaz jak své vlastní finanční možnosti, 24 tak osobu/identitu věřitele C. Finanční Kritéria výběru úvěru Ví, že si úvěr pořídí pouze v nejnutnějším případě, přičemž musí zvážit, že životnost zboží či služby kupované na úvěr má být vyšší než délka splácení úvěru. NE 23 V případě neschopnosti splácet je obvykle možný odklad splátek nebo snížení jejich výše (se současným prodloužením doby splácení), v případě nadbytku prostředků lze zvýšit částku splátky (s případným zkrácením doby splacení) nebo úvěr předčasně splatit. 24 Celková výše úvěru, výše měsíční splátky, počet splátek, resp. délka splácení úvěru, jednoduché porovnání nabídky úvěrů dle RPSN. 25 Zda o sobě uvádí důležité informace a kontakty, zda nezastírá vlastní identitu, zda informuje o veškerých poplatcích a sankcích apod. 32

33 124. C. Finanční Spotřebitelský úvěr - předsmluvní informace Ví, že spotřebitel musí od věřitele nebo zprostředkovatele dostat s dostatečným předstihem před uzavřením veškeré informace o nabízeném spotřebitelském úvěru C. Finanční Spotřebitelský úvěr - předsmluvní informace Ví, že má věřitel nebo zprostředkovatel povinnost tyto informace spotřebiteli řádně vysvětlit, včetně důsledků prodlení a dopadů na ; a to tak, aby mohl spotřebitel posoudit, zda je pro něj navrhovaná smlouva vhodná C. Finanční Spotřebitelský úvěr -posouzení schopnosti splácet Ví, že má spotřebitel povinnost uvést za účelem sjednání spotřebitelského úvěru úplné, přesné a pravdivé informace C. Finanční Spotřebitelský úvěr - posouzení schopnosti splácet Ví, že bude úvěr spotřebiteli poskytnut jen tehdy, jestliže bude z veškerých dostupných informací zřejmé, že ho splatí C. Finanční Spotřebitelský úvěr -posouzení schopnosti splácet Ví, že pokud věřitel spotřebiteli úvěr poskytne, aniž by ověřil, že je spotřebitel schopen úvěr splatit, je smlouva o spotřebitelském úvěru neplatná (tj. strany si musí vrátit plnění). NE 33

34 129. C. Finanční Spotřebitelský úvěr -posouzení schopnosti splácet Ví, že v případě neposkytnutí úvěru v důsledku negativního záznamu v databázi má věřitel povinnost o této skutečnosti informovat. NE 130. C. Finanční Spotřebitelský úvěr - smlouva Ví, že smlouva o spotřebitelském úvěru musí mít písemnou formu, a musí být napsána jasně, výstižně a zřetelně C. Finanční Spotřebitelský úvěr - smlouva Ví, že jedno vyhotovení má být předáno spotřebiteli C. Finanční Spotřebitelský úvěr - smlouva Ví, že jestliže smlouva o spotřebitelském úvěru nemá písemnou formu, neobsahuje povinné informace stanovené zákonem nebo není-li jedno vyhotovení předáno spotřebiteli, může se spotřebitel domoci úročení spotřebitelského úvěru ve výši diskontní sazby vyhlašované Českou národní bankou. 26 NE 26 To však nemá vliv na jeho případnou povinnost platit zákonné úroky z prodlení, které jsou o 7 procentních bodů vyšší. Diskontní sazba ČNB pro leden 2013 byla 0,05 %; aktuální diskontní sazbu lze najít na webové stránce 34

35 133. C. Finanční Spotřebitelský úvěr odstoupení od Ví, že má spotřebitel právo od o spotřebitelském úvěru odstoupit bez uvedení důvodu do 14 dní od jejího uzavření, a to písemně (v této lhůtě stačí odstoupení odeslat) C. Finanční Spotřebitelský úvěr -odstoupení od Ví, že nejpozději do 30 dnů od odstoupení od musí spotřebitel zaplatit jistinu spotřebitelského úvěru a poměrnou část úroků bez jakýchkoli dalších sankcí, ovšem s výjimkou částek nevratných poplatků placených veřejné správě C. Finanční Spotřebitelský úvěr -odstoupení od Ví, že pokud odstoupí od o spotřebitelském úvěru vázaném na koupi zboží nebo poskytnutí služby a vrátí zboží prodávajícímu, není povinen vracet peněžní prostředky z úvěru dříve, než mu prodávající vrátí kupní cenu. NE 136. C. Finanční Spotřebitelský úvěr - odstoupení od Ví, že s odstoupením od o spotřebitelském úvěru zanikají také o doplňkových službách C. Finanční Spotřebitelský úvěr -předčasné splacení Ví, že má spotřebitel právo kdykoli zcela nebo zčásti spotřebitelský úvěr splatit s poměrným snížením celkových nákladů, a pak věřitel po spotřebiteli může požadovat maximálně 1 % z předčasně splacené části spotřebitelského úvěru. 35

36 138. C. Finanční Spotřebitelský úvěr - zprostředkovatel é Ví, že pokud spotřebitel sjednává spotřebitelský úvěr se zprostředkovatelem na základě o zprostředkování, odměnu může zprostředkovatel požadovat až po předání výsledku své činnosti (vyjádření všech oslovených věřitelů) C. Finanční Spotřebitelský úvěr zprostředkovatelé Ví, že se smlouva o zprostředkování spotřebitelského úvěru uzavírá písemně, a že její součástí je upozornění na právo na odstoupení od zprostředkovatelské a výše odměny zprostředkovateli C. Finanční Spotřebitelský úvěr zprostředkovatelé Ví, že jedno vyhotovení o zprostředkování spotřebitelského úvěru má být předáno spotřebiteli C. Finanční Spotřebitelský úvěr - zprostředkovatelé Ví, že od o zprostředkování spotřebitelského úvěru může bez udání důvodu a jakékoli sankce odstoupit do 14 dnů od jejího uzavření, pakliže v té době nebyla uzavřena smlouva o spotřebitelském úvěru, a to písemně (v této lhůtě stačí odstoupení odeslat) C. Finanční Spotřebitelský úvěr zprostředkovatelé Ví, že odstoupením od zprostředkovatelské zanikají i o doplňkových službách. 36

ZÁKON O SPOTŘEBITELSKÉM ÚVĚRU V ROCE 2011

ZÁKON O SPOTŘEBITELSKÉM ÚVĚRU V ROCE 2011 8.12.2010 JUDr. Ivana Seifertová www.koncimsdluhy.cz Základní údaje zákon č. 145/2010 Sb., o spotřebitelském úvěru a změně některých zákonů vyhlášen 20. května

ZÁKON O SPOTŘEBITELSKÉM ÚVĚRU V ROCE 2011 8.12.2010 JUDr. Ivana Seifertová www.koncimsdluhy.cz Základní údaje zákon č. 145/2010 Sb., o spotřebitelském úvěru a změně některých zákonů vyhlášen 20. května

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o Věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel: FINFAST s.r.o., IČO: 24286168 Telefonní číslo: +420 733 787 200

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o Věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel: FINFAST s.r.o., IČO: 24286168 Telefonní číslo: +420 733 787 200

SMLOUVA O ÚVĚRU. uzavřeli níže uvedeného dne podle 497 a násl. obchodního zákoníku a v souladu se zákonem č. 145/2010 Sb. tuto. smlouvu o úvěru č..

SMLOUVA O ÚVĚRU č. Obchodní společnost HK Investment s.r.o., IČ 28806573 se sídlem Hradec Králové, Velké náměstí 162/5, PSČ 500 03 společnost zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci

SMLOUVA O ÚVĚRU č. Obchodní společnost HK Investment s.r.o., IČ 28806573 se sídlem Hradec Králové, Velké náměstí 162/5, PSČ 500 03 společnost zapsaná v obchodním rejstříku vedeném Krajským soudem v Hradci

Úvěry spotřebitelské, hypoteční, ze stavebního spoření. Univerzita Třetího věku. Prosinec 2010

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

Parlament se usnesl na tomto zákoně České republiky:

Strana 290 Sbírka zákonů č. 43 / 2013 43 ZÁKON ze dne 31. ledna 2013, kterým se mění zákon č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů Parlament se usnesl na tomto zákoně České

Strana 290 Sbírka zákonů č. 43 / 2013 43 ZÁKON ze dne 31. ledna 2013, kterým se mění zákon č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů Parlament se usnesl na tomto zákoně České

INFORMACE PRO SPOTŘEBITELE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Osobní finance. a společenskovědní seminář

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

1. ÚDAJE O VĚŘITELI/ZPROSTŘEDKOVATELI SPOTŘEBITELSKÉHO ÚVĚRU Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových stránek SWISS FUNDS, a.s. Masarykovo náměstí 102/65, 586 01 Jihlava +420

1. ÚDAJE O VĚŘITELI/ZPROSTŘEDKOVATELI SPOTŘEBITELSKÉHO ÚVĚRU Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových stránek SWISS FUNDS, a.s. Masarykovo náměstí 102/65, 586 01 Jihlava +420

K uzavírání smluv nedochází prostřednictvím zprostředkovatelů.

Formulář pro standardní informace o spotřebitelském úvěru (pro všechny varianty poskytovaných zápůjček Novacredit) 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní

Formulář pro standardní informace o spotřebitelském úvěru (pro všechny varianty poskytovaných zápůjček Novacredit) 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní

Úvod do Předsmluvního formuláře - Vysvětlení některých pojmů používaných v Předsmluvním formuláři o spotřebitelském úvěru:

Úvod do Předsmluvního formuláře - Vysvětlení některých pojmů používaných v Předsmluvním formuláři o spotřebitelském úvěru: Celková výše spotřebitelského úvěru, nebo také jistina: Znamená částku, kterou

Úvod do Předsmluvního formuláře - Vysvětlení některých pojmů používaných v Předsmluvním formuláři o spotřebitelském úvěru: Celková výše spotřebitelského úvěru, nebo také jistina: Znamená částku, kterou

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

Příloha č. 6 k zákonu č. 45/ Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) CreditPortal,a.s

Příloha č. 6 k zákonu č. 45/ Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) CreditPortal,a.s

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Evropský standardizovaný informační přehled pro spotřebitelský úvěr na bydlení

Evropský standardizovaný informační přehled pro spotřebitelský úvěr na bydlení Tento dokument byl vypracován dne a je určen: Jméno klienta fyzická osoba R.Č:.. trvale bytem:. a Jméno klienta fyzická osoba

Evropský standardizovaný informační přehled pro spotřebitelský úvěr na bydlení Tento dokument byl vypracován dne a je určen: Jméno klienta fyzická osoba R.Č:.. trvale bytem:. a Jméno klienta fyzická osoba

REKLAMNÍ NABÍDKA. 1. Údaje o věřiteli spotřebitelského úvěru. 2. Popis základních vlastností spotřebitelského úvěru. 1.1 Věřitel

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

PRODUKTOVÉ PODMÍNKY SPOTŘEBITELSKÉHO KONTOKORENTNÍHO ÚVĚRU

PRODUKTOVÉ PODMÍNKY SPOTŘEBITELSKÉHO KONTOKORENTNÍHO ÚVĚRU účinné od 1. června 2011 ÚPLNÉ ZNĚNÍ Úvodní ustanovení 1. Tyto produktové podmínky spotřebitelského kontokorentního úvěru vydané GE Money Bank,

PRODUKTOVÉ PODMÍNKY SPOTŘEBITELSKÉHO KONTOKORENTNÍHO ÚVĚRU účinné od 1. června 2011 ÚPLNÉ ZNĚNÍ Úvodní ustanovení 1. Tyto produktové podmínky spotřebitelského kontokorentního úvěru vydané GE Money Bank,

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

Informace pro Klienty poskytované Poskytovatelem úvěru podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru, v platném znění

Informace pro Klienty poskytované Poskytovatelem úvěru podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru, v platném znění Společnost IMMO Leasing, SE jakožto poskytovatel spotřebitelských úvěru

Informace pro Klienty poskytované Poskytovatelem úvěru podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru, v platném znění Společnost IMMO Leasing, SE jakožto poskytovatel spotřebitelských úvěru

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

NPK kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o.

NPK kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v obchodním

NPK kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v obchodním

NPK - kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o.

NPK - kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Adresa Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v

NPK - kompletní údaje k jednotlivému typu úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Adresa Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %.

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

NPK - kompletní údaje k jednotlivým typům úvěrů nabízených společností Money Credit CZ s.r.o.

NPK - kompletní údaje k jednotlivým typům úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v obchodním

NPK - kompletní údaje k jednotlivým typům úvěrů nabízených společností Money Credit CZ s.r.o. 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Money Credit CZ s.r.o., IČ 241 73 461, zapsaná v obchodním

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. CreditPortal,a.s.

Příloha č. 6 k zákonu č. 145/2010 Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) CreditPortal,a.s

Příloha č. 6 k zákonu č. 145/2010 Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) CreditPortal,a.s

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

Informace trvale přístupné spotřebiteli

Informace trvale přístupné spotřebiteli 1. Poskytovatel trvale zpřístupní v listinné podobě, na jiném trvalém nosiči dat, nebo na svých internetových stránkách: a) své kontaktní údaje, zejména poštovní

Informace trvale přístupné spotřebiteli 1. Poskytovatel trvale zpřístupní v listinné podobě, na jiném trvalém nosiči dat, nebo na svých internetových stránkách: a) své kontaktní údaje, zejména poštovní

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Předběžný návrh témat pro ústní zkoušku insolvenčních správců

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

Předběžný návrh témat pro ústní zkoušku insolvenčních správců Při ústní části zkoušky se za účelem prověření znalostí uchazeče potřebných k výkonu funkce insolventního správce zjišťují znalosti z oblasti:

Dle zákona č. 257/2016 Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

Dle zákona č. 257/206 Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. Údaje o věřiteli (zapůjčiteli)/zprostředkovateli spotřebitelského úvěru Věřitel (zapůjčitel) IČ DIČ Adresa (fakturační)

Dle zákona č. 257/206 Sb. FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. Údaje o věřiteli (zapůjčiteli)/zprostředkovateli spotřebitelského úvěru Věřitel (zapůjčitel) IČ DIČ Adresa (fakturační)

Finanční produkty a jejich využití v postproduktivním věku

Finanční produkty a jejich využití v postproduktivním věku Ing. Petr Šafránek Asociace finančních zprostředkovatelů a finančních poradců České republiky www.afiz.cz Listopad 2013 1 Finanční produkty lze

Finanční produkty a jejich využití v postproduktivním věku Ing. Petr Šafránek Asociace finančních zprostředkovatelů a finančních poradců České republiky www.afiz.cz Listopad 2013 1 Finanční produkty lze

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU [ ] [ ] Doba trvání spotřebitelského úvěru

![FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU [ ] [ ] Doba trvání spotřebitelského úvěru](/thumbs/93/112146666.jpg "FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU [ ] [ ] Doba trvání spotřebitelského úvěru") FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Sídlo Telefonní číslo E-mailová adresa Zprostředkovatel úvěru Adresa Telefonní číslo E-mailová

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli spotřebitelského úvěru Věřitel Sídlo Telefonní číslo E-mailová adresa Zprostředkovatel úvěru Adresa Telefonní číslo E-mailová

VZOR PŘEDSMLUVNÍCH INFORMACÍ KE SPOTŘEBITELSKÉMU ÚVĚRU NA BYDLENÍ

VZOR PŘEDSMLUVNÍCH INFORMACÍ KE SPOTŘEBITELSKÉMU ÚVĚRU NA BYDLENÍ EVROPSKÝ STANDARDIZOVANÝ INFORMAČNÍ PŘEHLED ČÁST A Tento dokument byl vypracován dne.. a je určen pro., (jméno klienta). Byl vytvořen na

VZOR PŘEDSMLUVNÍCH INFORMACÍ KE SPOTŘEBITELSKÉMU ÚVĚRU NA BYDLENÍ EVROPSKÝ STANDARDIZOVANÝ INFORMAČNÍ PŘEHLED ČÁST A Tento dokument byl vypracován dne.. a je určen pro., (jméno klienta). Byl vytvořen na

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Základy práva, 23. dubna 2014

Univerzita Karlova v Praze Evangelická teologická fakulta Základy práva, 23. dubna 2014 Přehled přednášky Jaké smlouvy jsou využívány k poskytnutí peněz Výpůjčka půjčitel přenechává vypůjčiteli nezuživatelnou

Univerzita Karlova v Praze Evangelická teologická fakulta Základy práva, 23. dubna 2014 Přehled přednášky Jaké smlouvy jsou využívány k poskytnutí peněz Výpůjčka půjčitel přenechává vypůjčiteli nezuživatelnou

1.1 Obchodní závazkové vztahy 1

Obsah Právní předpisy a zkratky IX KAPITOLA 1 Úvod 1 1.1 Obchodní závazkové vztahy 1 KAPITOLA 2 Podnikatel a uzavírání smluv 5 2.1 Jak vzniká smlouva 6 2.2 Zvláštní způsoby uzavření smlouvy 8 2.3 Obsah

Obsah Právní předpisy a zkratky IX KAPITOLA 1 Úvod 1 1.1 Obchodní závazkové vztahy 1 KAPITOLA 2 Podnikatel a uzavírání smluv 5 2.1 Jak vzniká smlouva 6 2.2 Zvláštní způsoby uzavření smlouvy 8 2.3 Obsah

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Pracovní list. Workshop: Finanční trh, finanční produkty

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty. Univerzita Třetího věku Hradec Králové. Říjen 2010

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

Úvěrové instituce a jejich zprostředkovatelé, bankovní produkty Univerzita Třetího věku Hradec Králové Říjen 2010 Úvěrové instituce Banky akciové společnosti oprávněné přijímat vklady, poskytovat úvěry

PŘEHLED JUDIKATURY ve věcech smluvní pokuty (s přihlédnutím k novému občanskému zákoníku)

") PŘEHLED JUDIKATURY ve věcech smluvní pokuty (s přihlédnutím k novému občanskému zákoníku) Předmluva.......................... 11 Seznam použitých zkratek............. 13 IV. URČITOST VYMEZENÍ ZAJIŠŤOVANÉ

PŘEHLED JUDIKATURY ve věcech smluvní pokuty (s přihlédnutím k novému občanskému zákoníku) Předmluva.......................... 11 Seznam použitých zkratek............. 13 IV. URČITOST VYMEZENÍ ZAJIŠŤOVANÉ

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

PŘEDSMLUVNÍ INFORMACE KE SMLOUVĚ O SPOTŘEBITELSKÉM ÚVĚRU VE FORMĚ KONTOKORENTNÍHO ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SMLOUVĚ O SPOTŘEBITELSKÉM ÚVĚRU VE FORMĚ KONTOKORENTNÍHO ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném

PŘEDSMLUVNÍ INFORMACE KE SMLOUVĚ O SPOTŘEBITELSKÉM ÚVĚRU VE FORMĚ KONTOKORENTNÍHO ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

HFS s.r.o Adresa pro doručování: Koněvova 50/2442 Sobínská 7/680 30 00 Praha 3 6 00 Praha 6 Tel.: +420 233353543, 7778205 IČ 650668, DIČ CZ650668 www.hfs.cz, www.pujckahotove.cz e-mail: info@hfs.cz FORMULÁŘ

HFS s.r.o Adresa pro doručování: Koněvova 50/2442 Sobínská 7/680 30 00 Praha 3 6 00 Praha 6 Tel.: +420 233353543, 7778205 IČ 650668, DIČ CZ650668 www.hfs.cz, www.pujckahotove.cz e-mail: info@hfs.cz FORMULÁŘ

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

Expobank CZ a.s AURES Holdings a.s. Dopraváků 874/15, Praha 8.

Formulář pro standardní informace o spotřebitelském úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových stránek Zprostředkovatel úvěru Adresa Telefonní číslo E-mailová adresa Expobank

Formulář pro standardní informace o spotřebitelském úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových stránek Zprostředkovatel úvěru Adresa Telefonní číslo E-mailová adresa Expobank

Informace trvale přístupné spotřebiteli Vydávané také dle zákona č. 257/2016 Sb., o spotřebitelském úvěru (dále jen Zákon )

") Informace trvale přístupné spotřebiteli Vydávané také dle zákona č. 257/2016 Sb., o spotřebitelském úvěru (dále jen Zákon ) IDCC EUROPE Finance, a.s. (dále také IDCE ) tímto zpřístupňuje na svých internetových

Informace trvale přístupné spotřebiteli Vydávané také dle zákona č. 257/2016 Sb., o spotřebitelském úvěru (dále jen Zákon ) IDCC EUROPE Finance, a.s. (dále také IDCE ) tímto zpřístupňuje na svých internetových

VŠEOBECNÉ OBCHODNÍ PODMÍNKY

VŠEOBECNÉ OBCHODNÍ PODMÍNKY 1 DEFINICE POJMŮ Není-li výslovně stanoveno jinak, mají pojmy s velkým počátečním písmenem obsažené v těchto VOP nebo ve Smlouvě o Půjčce následující význam: 1.1 Dlužník znamená

VŠEOBECNÉ OBCHODNÍ PODMÍNKY 1 DEFINICE POJMŮ Není-li výslovně stanoveno jinak, mají pojmy s velkým počátečním písmenem obsažené v těchto VOP nebo ve Smlouvě o Půjčce následující význam: 1.1 Dlužník znamená

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU. Friendly Finance s.r.o

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

Příloha č. 1 Smlouvy FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Adresa internetových

BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola. Bankovní domy komerční banky, spořitelny + test

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č. 1234567890 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Číslo faxu Adresa internetových

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č. 1234567890 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo E-mailová adresa Číslo faxu Adresa internetových

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru. Americká hypotéka, Americká hypotéka - konsolidace

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

Správa a vedení úvěru na sporožirovém účtu (kontokorent) na dobu neurčitou měsíčně

na dobu neurčitou měsíčně") CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

Dohledový benchmark č. 1/2017. Způsob generování testů při pořádání odborných zkoušek dle zákona č. 257/2016 Sb., o spotřebitelském úvěru

Dohledový benchmark č. /07 Způsob generování testů při pořádání odborných zkoušek dle zákona č. 57/06 Sb., o spotřebitelském úvěru. Relevantní právní úprava Předpis Zákon č. 57/06 Sb., o spotřebitelském

Dohledový benchmark č. /07 Způsob generování testů při pořádání odborných zkoušek dle zákona č. 57/06 Sb., o spotřebitelském úvěru. Relevantní právní úprava Předpis Zákon č. 57/06 Sb., o spotřebitelském

Formulář pro standardní informace o spotřebitelském úvěru

Formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o věřiteli spotřebitelského úvěru Věřitel: Adresa: IČO: 016 15 165 Újezd 450/40, Malá Strana, Praha 1 118 00 Telefonní číslo +420 222

Formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o věřiteli spotřebitelského úvěru Věřitel: Adresa: IČO: 016 15 165 Újezd 450/40, Malá Strana, Praha 1 118 00 Telefonní číslo +420 222

KALKULACE. 191 200,00 Kč HAVARIJNÍ POJIŠTĚNÍ POVINNÉ RUČENÍ

KALKULACE s Autoleasing, a.s. HAVEX-auto s.r.o.-vrchlabí OV Centrála společnosti: Kontaktní osoba: Lukáš Zámečník Budějovická 1518/13B, 140 00 Praha 4 Na Bělidle 503, 543 01 Vrchlabí 1 Telefon: 956785111

KALKULACE s Autoleasing, a.s. HAVEX-auto s.r.o.-vrchlabí OV Centrála společnosti: Kontaktní osoba: Lukáš Zámečník Budějovická 1518/13B, 140 00 Praha 4 Na Bělidle 503, 543 01 Vrchlabí 1 Telefon: 956785111

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 11. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 11. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

VZOR PŘEDMSLUVNÍCH INFORMACÍ KE SPOTŘEBITESLKÉMU ÚVĚRU STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli a zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) E-mailová

VZOR PŘEDMSLUVNÍCH INFORMACÍ KE SPOTŘEBITESLKÉMU ÚVĚRU STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU 1. Údaje o věřiteli a zprostředkovateli spotřebitelského úvěru Věřitel Adresa Telefonní číslo (*) E-mailová

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 21. 3. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 21. 3. 2018 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob

FORMULÁŘ PRO STANDARDNÍ INFORMACE O ÚVĚRU

FORMULÁŘ PRO STANDARDNÍ INFORMACE O ÚVĚRU poskytované úvěrovanému (dále jen Klient ) dle zákona č. 89/2012 Sb., občanský zákoník (dále jen OZ ) a zákona č. 145/2010 Sb., o spotřebitelském úvěru a o změně

FORMULÁŘ PRO STANDARDNÍ INFORMACE O ÚVĚRU poskytované úvěrovanému (dále jen Klient ) dle zákona č. 89/2012 Sb., občanský zákoník (dále jen OZ ) a zákona č. 145/2010 Sb., o spotřebitelském úvěru a o změně

Univerzita Karlova v Praze Evangelická teologická fakulta

Univerzita Karlova v Praze Evangelická teologická fakulta Základy práva, 11. května 2015 Přehled přednášky Poskytovatelé úvěrů a zápůjček Banky Nebankovní instituce Lichváři a jim podobná individua Nejčastější

Univerzita Karlova v Praze Evangelická teologická fakulta Základy práva, 11. května 2015 Přehled přednášky Poskytovatelé úvěrů a zápůjček Banky Nebankovní instituce Lichváři a jim podobná individua Nejčastější

Váš průvodce důchodovou reformou ...---. JIŘí PĚNKAVA. ČESKÉ POJIŠŤOVNY a.s, REFORMA PENZí ) PENZIJNí FOND ČESKÉ POJlŠŤOVNY

PENZIJNí FOND ČESKÉ POJlŠŤOVNY") JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

JIŘí PĚNKAVA pojišťovací a investiční poradce ČESKÉ POJIŠŤOVNY a.s, Agentura 336 Plzeň II, jednatelství Rokycany Bydliště: Iěškovská 557, Mýto, 33805 Tel.: 723 599657, TeIJFax: 371 750126 REFORMA PENZí

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru VZOR

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č. 1234567890 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Adresa pro doručování Telefonní číslo E-mailová adresa

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU Č. 1234567890 1. Údaje o věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel Adresa Adresa pro doručování Telefonní číslo E-mailová adresa

VZOR RÁMCOVÉ SMLOUVY O SPOTŘEBITELSKÉM ÚVĚRU

VZOR RÁMCOVÉ SMLOUVY O SPOTŘEBITELSKÉM ÚVĚRU uzavřená v souladu s ust. 2395 a násl. zákona č. 89/2012 Sb., občanského zákoníku a zákonem č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů,

VZOR RÁMCOVÉ SMLOUVY O SPOTŘEBITELSKÉM ÚVĚRU uzavřená v souladu s ust. 2395 a násl. zákona č. 89/2012 Sb., občanského zákoníku a zákonem č. 145/2010 Sb., o spotřebitelském úvěru a o změně některých zákonů,

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník)

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI podle 92 zákona č. 257/2016 Sb., o spotřebitelském úvěru Kdo jsme (poskytovatel úvěru)? Česká spořitelna, a.s., se sídlem Praha 4, Olbrachtova 1929/62, PSČ 140 00,

Účelové podnikatelské provozní úvěry poskytnuté klientům na

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů položky TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů položky TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

PENĚŽNÍ DŮM, spořitelní družstvo. Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 7. 2015 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 1. 7. 2015 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

Česká národní banka a její role v ochraně spotřebitele na finančním trhu

Česká národní banka a její role v ochraně spotřebitele na finančním trhu JUDr. Helena Kolmanová ředitelka samostatného odboru ochrany spotřebitele prezentace přednesená v rámci Dne otevřených dveří České

Česká národní banka a její role v ochraně spotřebitele na finančním trhu JUDr. Helena Kolmanová ředitelka samostatného odboru ochrany spotřebitele prezentace přednesená v rámci Dne otevřených dveří České

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

ŽÁDOST O SPOTŘEBITELSKÝ ÚVĚR

Číslo žádosti ŽÁDOST O SPOTŘEBITELSKÝ ÚVĚR 1. Základní informace o ŽADATELI O ÚVĚR Jméno a příjmení, titl.: Rozený/á: Číslo člena: Adresa trvalého bydliště klienta včetně PSČ (dle občanského průkazu):

Číslo žádosti ŽÁDOST O SPOTŘEBITELSKÝ ÚVĚR 1. Základní informace o ŽADATELI O ÚVĚR Jméno a příjmení, titl.: Rozený/á: Číslo člena: Adresa trvalého bydliště klienta včetně PSČ (dle občanského průkazu):

(Zá)půjčka, nebo úvěr?

půjčka, nebo úvěr?") (Zá)půjčka, nebo úvěr? Přestože v hovorové češtině běžně zaměňujeme slova půjčka a úvěr, nejedná se o pojmy totožné. Smlouvou o půjčce, resp. zápůjčce (jak ji nazývá nový občanský zákoník-zákon č. 89/2012

(Zá)půjčka, nebo úvěr? Přestože v hovorové češtině běžně zaměňujeme slova půjčka a úvěr, nejedná se o pojmy totožné. Smlouvou o půjčce, resp. zápůjčce (jak ji nazývá nový občanský zákoník-zákon č. 89/2012

Ceník Erste Premier pro bankovní obchody (dále jen Ceník)

") Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK - v pásmu do 1 mil. Kč 0,45

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK - v pásmu do 1 mil. Kč 0,45

Žádost o spotřebitelský úvěr

Žádost o spotřebitelský úvěr 1. Základní informace o žadateli o úvěr Jméno a příjmení, titl.: Identifikační číslo: Adresa trvalého pobytu, PSČ: Rodné číslo: Druh a číslo průkazu totožnosti: Státní příslušnost:

Žádost o spotřebitelský úvěr 1. Základní informace o žadateli o úvěr Jméno a příjmení, titl.: Identifikační číslo: Adresa trvalého pobytu, PSČ: Rodné číslo: Druh a číslo průkazu totožnosti: Státní příslušnost:

PARLAMENT ČESKÉ REPUBLIKY. Poslanecká sněmovna. VI. volební období

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2012 VI. volební období 781 Pozměňovací návrhy poslance Víta Bárty k vládnímu návrhu zákona kterým se mění zákon č. 145/2010 Sb., o spotřebitelském úvěru a

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2012 VI. volební období 781 Pozměňovací návrhy poslance Víta Bárty k vládnímu návrhu zákona kterým se mění zákon č. 145/2010 Sb., o spotřebitelském úvěru a

Investování volných finančních prostředků

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

PODMÍNKY A RIZIKA PŘI ZÍSKÁVÁNÍ PŮJČEK I.

I. Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

I. Název školy Číslo projektu Autor Název šablony Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Název

SMLOUVA O ÚVĚRU číslo

SMLOUVA O ÚVĚRU číslo Níže uvedeného dne, měsíce a roku účastníci smlouvy 1. Friendly Finance s.r.o., se sídlem Praha 1, Nové Město, Olivova 2096/4, PSČ 110 00, IČ: 241 61 306, zapsaná v obchodním rejstříku

SMLOUVA O ÚVĚRU číslo Níže uvedeného dne, měsíce a roku účastníci smlouvy 1. Friendly Finance s.r.o., se sídlem Praha 1, Nové Město, Olivova 2096/4, PSČ 110 00, IČ: 241 61 306, zapsaná v obchodním rejstříku

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU CreditPortal, a.s. se sídlem Argentinská 286/38, Holešovice, 170 00 Praha 7 zapsaná v obchodním rejstříku B 22003 vedená u Městského soudu v Praze

FORMULÁŘ PRO STANDARDNÍ INFORMACE O SPOTŘEBITELSKÉM ÚVĚRU CreditPortal, a.s. se sídlem Argentinská 286/38, Holešovice, 170 00 Praha 7 zapsaná v obchodním rejstříku B 22003 vedená u Městského soudu v Praze

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

TATO SMOLUVA O ZÁPŮJČCE (dále jen Smlouva ) uzavřená mezi:

uzavřená mezi:") Smlouva o zápůjčce TATO SMOLUVA O ZÁPŮJČCE (dále jen Smlouva ) uzavřená mezi: COOL CREDIT, s.r.o., se sídlem Na Příkopě 988/31, Staré Město, 110 00 Praha 1, IČO: 021 12 621, zapsanou v obchodním rejstříku

Smlouva o zápůjčce TATO SMOLUVA O ZÁPŮJČCE (dále jen Smlouva ) uzavřená mezi: COOL CREDIT, s.r.o., se sídlem Na Příkopě 988/31, Staré Město, 110 00 Praha 1, IČO: 021 12 621, zapsanou v obchodním rejstříku

Anotace kurzů jsou součástí emailu. Propagační materiály by Vám byly dodány v případě projeveného zájmu.

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

Vážená paní starostko, dovolujeme si Vám nabídnout možnost vzdělávání obyvatel Vaší obce. Vzdělávání pro Vaše občany, které nabízíme, je pro účastníky bezplatné, neboť je financováno z Evropských sociálních

Americká hypotéka Charakteristika Americké hypotéky

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

PENĚŽNÍ DŮM, spořitelní družstvo. Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 2. 8. 2014 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

PENĚŽNÍ DŮM, spořitelní družstvo Havlíčkova 1221, 686 01 Uherské Hradiště SAZEBNÍK ÚROKŮ A POPLATKŮ PLATNOST OD 2. 8. 2014 Obsah: 1. Sazebník poplatků 1.1. Běžné účty 1.1.1. Běžné účty fyzických osob 1.1.2.

Prohlášení účastníka výběrového řízení k výběrovému řízení č. 1/ kolo

Účastník VŘ: Jméno / Název:.. Adresa / Sídlo:.. r.č. / IČ:.. Prohlášení účastníka výběrového řízení k výběrovému řízení č. 1/2008 6. kolo 1. Účastník výběrového řízení (dále jen VŘ ) prohlašuje, že je

Účastník VŘ: Jméno / Název:.. Adresa / Sídlo:.. r.č. / IČ:.. Prohlášení účastníka výběrového řízení k výběrovému řízení č. 1/2008 6. kolo 1. Účastník výběrového řízení (dále jen VŘ ) prohlašuje, že je