DIPLOMOVÁ PRÁCE. Téma: Karuselové podvody

|

|

|

- Božena Valentová

- před 8 lety

- Počet zobrazení:

Transkript

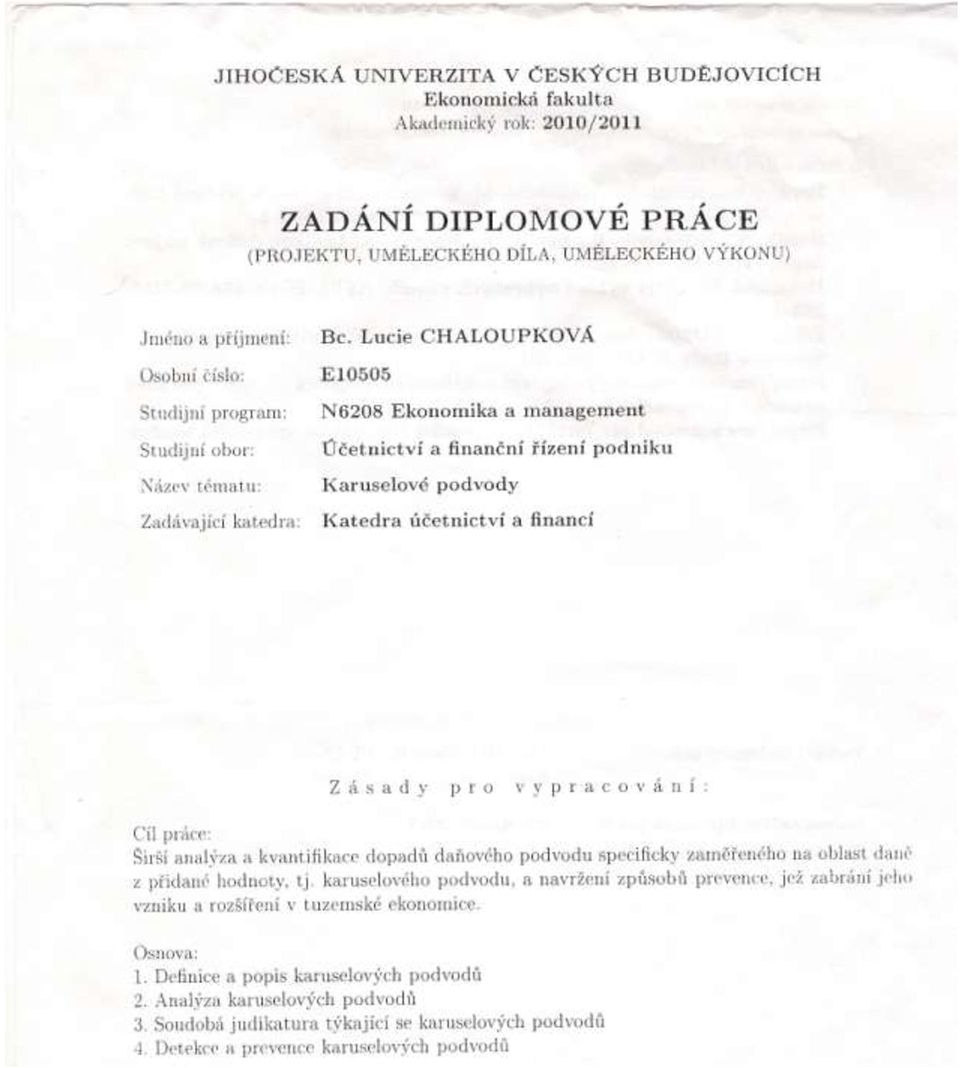

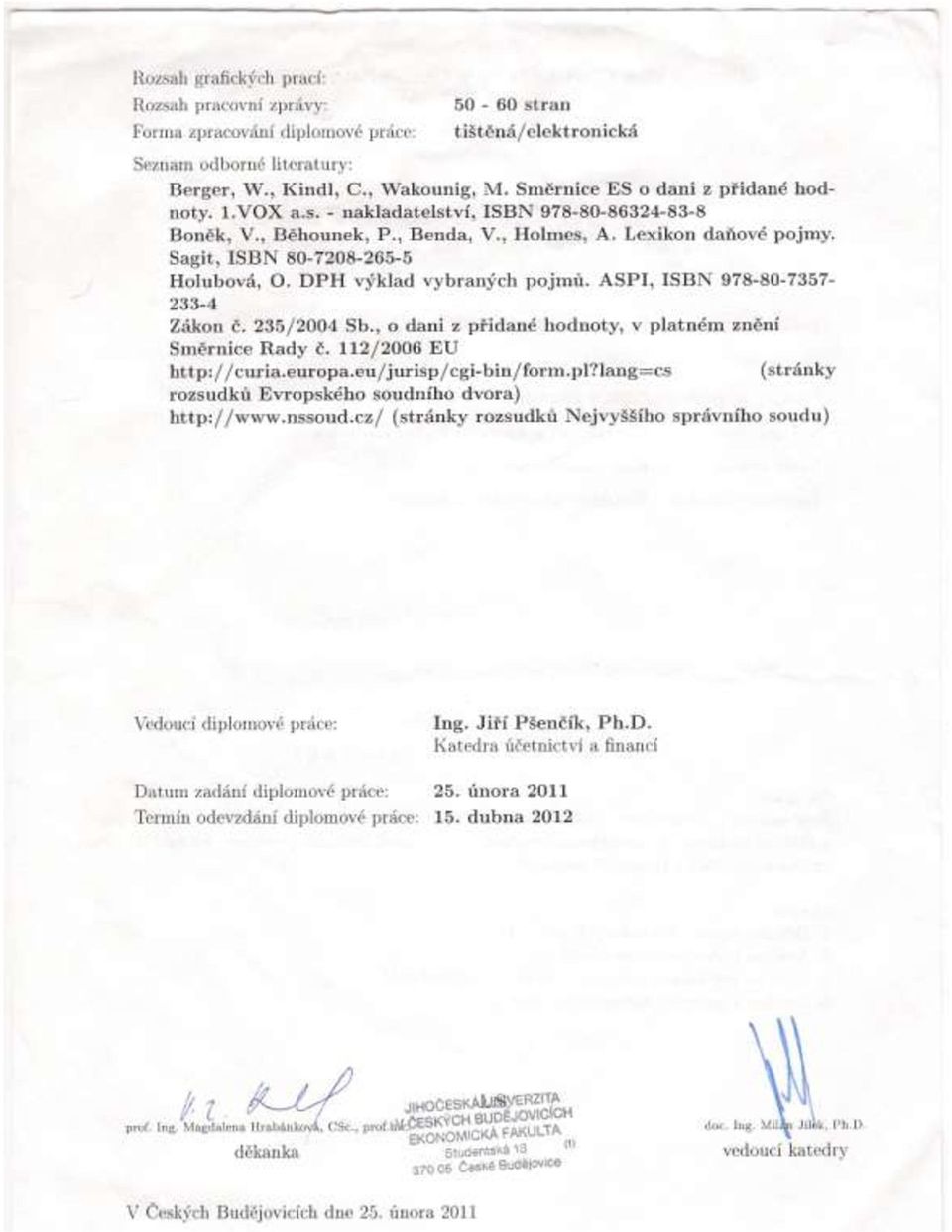

1 JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH EKONOMICKÁ FAKULTA KATEDRA ÚČETNICTVÍ A FINANCÍ Studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku DIPLOMOVÁ PRÁCE Téma: Karuselové podvody Vedoucí práce: Ing. Jiří Pšenčík, Ph.D. Autor: Bc. Lucie Chaloupková 2012

2

3

4

5

6 Prohlašuji, že svoji diplomovou práci jsem vypracovala samostatně pouze s použitím pramenů a literatury uvedených v seznamu citované literatury. Prohlašuji, že v souladu s 47 b zákona č. 111/1998 Sb., v platném znění, souhlasím se zveřejnění své diplomové práce, a to v nezkrácené podobě elektronickou cestou ve veřejně přístupné části databáze STAG provozované Jihočeskou univerzitou v Českých Budějovicích na jejích internetových stránkách, a to se zachováním mého autorského práva k odevzdanému textu této kvalifikační práce. Souhlasím dále s tím, aby toutéž elektronickou cestou byly v souladu s uvedeným ustanovením zákonem č. 111/1998 Sb. zveřejněny posudky školitele a oponentů práce i záznam o průběhu a výsledcích obhajoby kvalifikační práce. Rovněž souhlasím s porovnáním textu mé kvalifikační práce s databází kvalifikačních prací Theses.cz provozovanou Národním registrem vysokoškolských kvalifikačních prací a systémem na odhalování plagiátů. České Budějovice,

7

8 Děkuji vedoucímu diplomové práce Ing. Jiřímu Pšenčíkovi, Ph.D. za cenné rady, připomínky a odbornou pomoc při zpracování této práce.

9

10 OBSAH 1 Úvod Cíl Daň z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Karuselové podvody Missing trader Buffer Broker Karuselové podvody obchodování se státy mimo EU Ztráty z karuselových podvodů Metodika Analýza karuselových podvodů Analýza zisku účastníků karuselového podvodu Analýza zisku Missing tradera Analýza zisku Buffera Analýza zisku Brokera Analýza zisku z karuselového podvodu Analýza zisku při zapojení více Bufferů do karuselového podvodu Soudní dvůr Evropské unie Rozsudky Soudního dvora Evropské unie Případ Optigen Případ Federation of Technological Industries Spojené případy Kittel a Recolta Rozsudky Nejvyššího správního soudu České republiky Rozsudek 2 Afs 24/ Rozsudky 2 Afs 46/ a 8 Afs 92/

11 8.3 Rozsudek 8 Afs 73/ vedený pod spisovou značkou 8 Afs 52/ Rozsudek 9 Afs 111/ Shrnutí uvedených rozsudků Prevence karuselových podvodů Boje proti karuselovým podvodům v Evropské unii Boj s karuselovými podvody v České republice Závěr Summary Literární přehled Seznam tabulek a schémat

12 1 Úvod Daň z přidané hodnoty je jedna ze základních daní, která se týká všech a téměř veškeré spotřeby výrobků a služeb a která je příjmem veřejných rozpočtů každého státu. V Evropském společenství byl systém daně z přidané hodnoty povinně zaveden již k ve všech členských státech a rokem 1979 se tato daň stala jako jediná zdrojem rozpočtu Evropských společenství. Právě kvůli jejímu snadnému zavedení, nízkým inkasním nákladů a používání ve všech členských státech je stanovení daně z přidané hodnoty pro účely rozpočtu vhodné. Používání této daně v rámci Evropské unie však dává i velký prostor daňovým podvodům. V poslední době nejznámějšími podvody odhalené v Evropské unii jsou podvody vznikající při pořízení zboží či služeb z Evropské unie, kdy po následném prodeji tohoto zboží či služeb v tuzemsku není odvedena daň na výstupu. Ty jsou známé jako podvody chybějícího podvodníka a ve složitější formě, kdy se koloběh těchto podvodů točí mezi jednotlivými členskými státy, jsou nazývány kolotočovými neboli karuselovými podvody. Proti karuselovým podvodům bylo přijato již několik opatření v podobě směrnic a nařízení Evropské unie, jež byly následně transformovány do legislativy jednotlivých členských států Evropské unie včetně České republiky. Kromě legislativních opatření se problematika karuselových podvodů řídí i judikaturou Soudního dvora Evropské unie, kde byly tyto podvody v rámci několika rozsudků již řešeny a z nichž vychází také rozsudky Nejvyššího správního soudu České republiky. Jak poznamenala Rada Evropské unie, úniky v oblasti daně z přidané hodnoty ovlivňují příjmy členských států a narušují hospodářskou činnost v rámci vnitřního trhu tím, že vytvářejí neoprávněné toky zboží a uvádějí na trh zboží za neobvykle nízké ceny. A dále že vyhýbání se daňovým povinnostem a daňové úniky překračující hranice členských států vedou k rozpočtovým ztrátám a k porušování zásady spravedlivého zdanění, mohou způsobit narušení pohybu kapitálu a podmínek hospodářské soutěže a ovlivňují tak fungování vnitřního trhu. Proto je také boj proti těmto podvodům velmi intenzivní. 12

13 1.2 Cíl Cílem této práce je analyzovat a kvantifikovat dopady daňového podvodu specificky zaměřeného na oblast daně z přidané hodnoty, tj. karuselového podvodu, a vymezit způsob prevence, jež zabrání jeho vzniku a rozšíření v tuzemské ekonomice. Teoretická část práce uvádí do problematiky daně z přidané hodnoty a zachycuje hlavní body českého zákona o dani z přidané hodnoty a směrnice o společném systému daně z přidané hodnoty. Podrobně jsou zde rozebrány karuselové podvody vznikající v oblasti této daně a role jednotlivých účastníků v těchto podvodech. Část je věnována i úředně zveřejněným ztrátám z karuselových podvodů. Praktická část je zaměřena na analýzu a kvantifikaci zisků jednotlivých účastníků karuselového podvodu a zisku celkového karuselového podvodu a analýzu rozsudků Soudního dvora Evropské unie a Nejvyššího správního soudu České republiky. Rozebrány jsou návrhy legislativy Evropské unie, jimiž se Česká republika může a v některých případech i musí řídit, a které napomáhají k nalezení způsobu prevence v tuzemské ekonomice. 13

14 2 Daň z přidané hodnoty Daň je obecně definována jako povinná, neúčelová, nenávratná, neekvivalentní a zákonem určená platba do veřejného sektoru, která se zpravidla opakuje. Je to transfer finančních prostředků od soukromého k veřejnému sektoru, tedy příjem veřejných rozpočtů. Daň z přidané hodnoty, uváděna ve zkratce DPH, je daní univerzální, jelikož ji platí všichni při nákupu většiny zboží a služeb, tzn., že touto daní je zatížena většina dodání zboží, poskytnutí služeb a převodu nemovitostí v dané ekonomice. Dále je daní nepřímou, daní ze spotřeby, běžnou daní, daní in rem, daní specifickou a podle klasifikace OECD ji řadíme do skupiny 5000 Daně ze zboží a služeb a dále podskupiny 5110 Daně všeobecné a 5111 Daň z přidané hodnoty. Podstata výběru DPH spočívá v tom, že subjekt vykonávající ekonomickou činnost pořizuje své vstupy, které jsou zatíženy touto daní. Pokud je plátcem DPH, má právo uplatnit při splnění dalších podmínek nárok na odpočet tak, že touto daní není zatížen (součást principu neutrality DPH). Plátce je obecně povinen zatížit svou produkci (dodání zboží, poskytnutí služby, převod nemovitosti) daní z přidané hodnoty, tedy o tuto daň zvyšuje konečnou cenu, tuto daň je plátce povinen přiznat a zaplatit do státního rozpočtu. V praxi se to děje tak, že plátce porovná v přiznání k DPH daň na výstupu s daní na vstupu a stanoví výsledek, kterým může být nárok na odpočet (DPH na vstupu vyjde větší než DPH na výstupu) či vlastní daňová povinnost (převyšuje DPH na výstupu). Daň je tak vybírána na každém stupni zpracování, nikoli však z celého obratu, ale pouze z toho, co bylo k hodnotě statku na daném stupni přidáno. Fakticky se tedy zdaňuje jen hodnota přidaná daným subjektem. Daň z přidané hodnoty je povinna platit každá osoba při každém nákupu zboží či platbě za služby. Všichni jsme tedy osobami povinnými platit daň. Každá osoba samostatně vykonávající ekonomickou činnost v tuzemsku či zahraničí je pak osobou povinnou k dani. Dosáhne-li tato osoba registračního limitu, který nyní činní Kč obratu za nejvýše 12 po sobě následujících kalendářních měsíců, stává se plátcem daně a je povinna se registrovat k dani. V opačném případě je osvobozena od uplatnění daně, 14

15 pokud nepodala přihlášku k registraci plátce daně z přidané hodnoty dobrovolně či se nestala plátcem daně z jiného důvodu. Povinnost registrovat se k dani z přidané hodnoty v České republice může vzniknout i osobě s místem podnikání v jiném členském státu Evropské unie anebo ve třetí zemi. Na druhé straně osobě registrované k dani z přidané hodnoty v České republice může při vykonávání aktivit mimo Českou republiku nastat situace, že se bude muset registrovat i v jiném členském státu Evropské unie. (Vančurová, Láchová, 2008) Daň z přidané hodnoty je v České republice upravena Zákonem č. 235/2004 Sb., o dani z přidané hodnoty. V rámci daňové harmonizace v Evropské unii používáme také Směrnici Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty. Tato harmonizace je obzvláště u nepřímých daní nezbytná pro zajištění fungování společného trhu, který je založen na volném pohybu zboží, osob, služeb a kapitálu. A fungování jednotného vnitřního trhu EU spočívá mimo jiné také v harmonizaci daně z přidané hodnoty. Soudní dvůr Evropské unie ve svých judikátech charakterizuje daň z přidané hodnoty jako: obecnou daň ze spotřeby aplikovanou na zboží a služby postupně až do fáze prodeje včetně; daň přímo úměrnou ceně zboží a služeb, která je nezávislá na počtu uskutečněných transakcí proběhnutých během výroby a distribuce předcházející konečnému prodeji zboží nebo služby; daň vybíranou poté, co byla odečtena daň ze zboží a služeb na vstupu příslušné výrobní nebo distribuční fáze. Judikáty Soudního dvora Evropské unie jsou považovány za specifický nástroj sbližování daňových systémů. Většina z nich směřuje do národní legislativy formou rozsudků žalob subjektů tuzemského práva, avšak svou interpretací dávají i výklad komunitárního práva společný pro všechny členské státy. O těchto rozsudcích se hovoří také jako o tzv. negativní daňové harmonizaci. (Široký, 2010) 15

Daň z přidané hodnoty je v České republice upravena Zákonem č. 235/2004 Sb., o dani z přidané hodnoty.")

16 Systém daně z přidané hodnoty při zakládání Evropského hospodářského společenství uplatňovala Francie jako jediná. Ostatní státy (Belgie, Itálie, Lucembursko, Německo a Nizozemí) měly zaveden kaskádovitý systém daně z obratu, resp. prodejní daně, kdy výrobce zatíží svůj produkt sazbou daně z obratu, ale není mu uhrazována daň z obratu váznoucí na jeho vstupech. K byl povinně zaveden systém daně z přidané hodnoty ve všech členských zemích (s výjimkou států se stanovenou přechodnou dobou na přechod na tento systém) a v roce 1977 bylo schváleno jednotné vymezení daňové základny pro výpočet daně z přidané hodnoty. Od roku 1979 se stala daň z přidané hodnoty zdrojem rozpočtu Evropských společenství. K tomu vedly tyto výhody daně z přidané hodnoty: poměrně nízké inkasní náklady, možný dostatečný výnosný zdroj a také to, že šlo o jedinou daň, na které se členské státy shodly, že může být používána pro účely rozpočtu. Velikost odvodu z výnosu daně z přidané hodnoty se stanoví jako určité procento DPH odvedené z harmonizovaného vyměřovacího základu DPH jednotlivých členských států. Toto procento bylo nejprve stanoveno menší než 1 %, poté stouplo až na 1,4 %, v roce 1988 byla velikost odvodu DPH omezena stanovením maximální výše harmonizovaného vyměřovacího základu (55 % hrubého národního produktu členského státu) a nyní velikost odvodů z DPH snížena až na 0,3 % a na 50 % hrubého národního produktu. (Široký, 2010) Pro plnění DPH v rámci mezinárodního obchodu (tzv. intrakomunitární plnění) se používá princip země původu a princip země spotřeby (určení). Při uplatnění principu země původu je DPH vybrána ve státě, ze kterého je zboží dodáváno nebo služba poskytována. Povinnost přiznat a odvést daň tedy vznikne dodavateli zboží či poskytovateli služby, který je osobou registrovanou k dani. Z pohledu rozdílných sazeb DPH v členských státech EU u tohoto principu neexistuje žádná rovnováha mezi zbožím tuzemské produkce a dovezeným zbožím, daňové zatížení konečného spotřebitele není ovlivněno jen rozhodnutími tuzemského státu, ale i rozhodnutími jiných států, uplatnění nároku na odpočet daně vede k přesunutí příjmů státního rozpočtu v rámci EU. Princip země spotřeby naopak požaduje výběr DPH až ve státě, do kterého bude zboží dodáno nebo služba poskytnuta neboli ve státě příjemce plnění. Je-li příjemce zboží či služby plátce daně, je tedy povinen přiznat a odvést daň při 16

a v roce 1977 bylo schváleno jednotné")

17 pořízení. Je-li příjemce plnění osobou povinnou k dani a není plátcem daně, může mu přijetím tohoto plnění vzniknout povinnost registrovat se jako plátce daně a odvést daň. Pokud je pak příjemce plnění osoba nepovinná k dani (neuskutečňuje ekonomickou činnost), vznikne povinnost přiznat a odvést daň dodavateli či poskytovateli (je tedy opět uplatněn princip země původu). Pokud je příjemce zboží plátce DPH, jedná se u dodavatele či poskytovatele zboží o plnění osvobozené s nárokem na odpočet daně (v případě služeb se určuje místo plnění podle 9 a 10 zákona o DPH). Princip země spotřeby maximálně vylučuje dvojí zdanění daní při dovozu a vývozu, z pohledu DPH vytváří rovné postavení mezi zbožím tuzemské produkce a dovezeným zbožím a zajišťuje tak rovné konkurenční podmínky pro zboží tuzemské i dovezené, daňové zatížení konečného spotřebitele je ovlivněno pouze daňově-politickými rozhodnutími tuzemského státu. Evropská unie se snaží docílit zavedení principu země původu, který je jednodušší a zamezuje daňovým podvodům, ale jeho zavedení brání rozdílné sazby DPH v členských státech EU a složitý mechanismus přerozdělování vybrané daně v rámci intrakomunitárních plnění. Princip země původu, který se nyní používá například v cestovním ruchu, ale také zvýhodňuje exportující státy a znevýhodňuje importující státy, což by vedlo ke značnému zásahu do daňové a rozpočtové politiky členských států. Prozatím je tedy nastolen přechodný systém založený na principu země spotřeby, který se v posledních letech velmi dobře osvědčil především pro jeho neutrální dopady na hospodářskou soutěž a proto, že výrobky jsou zatěžovány pouze tuzemskou DPH a členským státům EU tak zůstala zachována autonomie při stanovení výše sazby daně. Dodání zboží do jiného členského státu EU je tak od daně ve státě původu osvobozeno a pořízení zboží z jiného členského státu EU je naproti tomu ve státě určení podrobeno zdanění. Evropská komise hodnotí fungování přechodného systému v zásadě pozitivně. Problémy tohoto systému však nastávají při výskytu kolotočových podvodů a jiných přeshraničních podvodných metodách. (BERGER, KINDL, WAKOUNIG, 2010) 17

18 2.1 Zákon č. 235/2004 Sb., o dani z přidané hodnoty Podle zákona o dani z přidané hodnoty je předmětem daně dodání zboží, převod nemovitosti (popř. přechod nemovitosti v dražbě), poskytnutí služby, pořízení zboží z jiného členského státu EU, a to vše uskutečněné za úplatu, osobou povinnou k dani v rámci uskutečňování ekonomické činnosti a s místem plnění v tuzemsku. Předmětem je také pořízení zboží z členského státu právnickou osobou, která nebyla založena nebo zřízena za účelem podnikání, pořízení nového dopravního prostředku z jiného členského státu za úplatu osobou nepovinnou k dani a pořízení zboží, které podléhá spotřební dani. Dále je předmětem daně dovoz zboží s místem plnění v tuzemsku. Naopak předmětem daně nejsou případy, kdy dodání zboží je v tuzemsku osvobozeno od daně, pořízení zboží je uskutečněno osobou osvobozenou od uplatňování daně nebo případy, kde se jedná o pořízení použitého zboží, uměleckého díla, sběratelského předmětu nebo starožitnosti. Zákon specifikuje jednotlivá plnění v rámci EU, jimiž jsou dodání zboží a převod nemovitosti, poskytnutí služby, pořízení zboží z jiného členského státu. Dodáním zboží se obecně rozumí převod práva nakládat se zbožím jako vlastník (jako např. prodej, převod na základě komisionářské či nájemní smlouvy, předání dovezeného zboží, přemístění obchodního majetku), převodem nemovitosti změna vlastnického práva nebo příslušnosti k hospodaření, poskytnutím služby všechny činnosti, které nejsou dodáním zboží nebo převodem nemovitosti (jako je převod práv, poskytnutí práva použití věci, přijetí závazku zdržet se nebo strpět určité jednání či situaci, poskytnutí služby za úplatu i na základě rozhodnutí státního orgánu, vznik a zánik věcného břemene a jiné), pořízením zboží z jiného členského státu nabytí práva nakládat jako vlastník se zbožím od osoby registrované k dani v jiném členském státě, pokud je toto zboží odesláno nebo přepraveno do jiného členského státu. Pro určení státu, který má nárok na výběr DPH, je podstatným ustanovením to, které určuje místa plnění. Tímto místem je u dodání zboží podle povahy dodání místo, kde se zboží nachází v době dodání či v době, kdy začíná odeslání nebo přeprava zboží, členský stát, ve kterém vznikla daňová povinnost při dovozu zboží, místo, kde je zboží 18

19 nainstalováno nebo smontováno, místo zahájení přepravy cestujících, pokud je zboží dodáno na palubě lodě, letadla nebo vlaku během přepravy osob. Místem plnění při převodu nemovitosti je místo, kde se nemovitost nachází. Při poskytnutí služby je stanoveno základní pravidlo místa plnění, a to že při poskytnutí služby osobě povinné k dani je to místo, kde má tato osoba sídlo nebo místo podnikání nebo kde má umístěnou provozovnu a při poskytnutí služby osobě nepovinné k dani je to místo, kde má sídlo, místo podnikání nebo provozovnu osoba poskytující službu. Při pořízení zboží z jiného členského státu je místem plnění místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy pořizovateli, nebo členský stát, který vydal daňové identifikační číslo pro osobu dodávající zboží a registrovanou v jiném členském státě, je-li ukončení odeslání nebo přepravy zboží v jiném členském státě. Pokud však bylo identifikační číslo vydáno v tuzemsku, je pořizovatel oprávněn snížit základ daně v tuzemsku o základ daně, z kterého byla odvedena daň v členském státě ukončení odeslání nebo přepravy zboží. Místem plnění při dovozu zboží je členský stát, na jehož území se zboží nachází v době, kdy vstupuje ze třetí země na území Evropského společenství. Pokud je pak zboží propuštěno do zákonem stanoveného celního režim, má postavení dočasně uskladněného zboží nebo je umístěno do svobodného pásma nebo do svobodného skladu, místem plnění při dovozu zboží je členský stát, ve kterém se na toto zboží přestanou vztahovat příslušná celní opatření. Při poskytnutí služeb platí již zmíněné tzv. základní pravidlo místa plnění, míst plnění ale existuje u stanovených služeb více. Zákon upravuje jednotlivá místa plnění pro určitá poskytnutí služeb. Místem plnění při poskytnutí služby vztahující se k nemovitosti, jako jsou např. služby znalce, odhadce a realitní kanceláře, služby ubytovací, služby architekta a stavebního dozoru, je místo, kde se nemovitost nachází. Místem plnění při poskytnutí služby přepravy osob je místo, kde se příslušný úsek přepravy uskutečňuje. Místem plnění při poskytnutí služby v oblasti kultury, umění, sportu, vědy, vzdělávání a zábavy je místo konání dané akce. Místem plnění při poskytnutí stravovací služby je místo, kde je tato služba skutečně poskytnuta pokud je však poskytnuta tato služba na palubě lodi, letadla anebo ve vlaku během přepravy osob na území Evropského společenství, je místem plnění místo zahájení přepravy osob. 19

20 Místem plnění při poskytnutí krátkodobého nájmu dopravního prostředku (do 30 dní, u lodí do 90 dní) je místo, kde je dopravní prostředek skutečně předán zákazníkovi do držení nebo užívání. Místem plnění při poskytnutí služby osobou, která jedná jménem a na účet jiné osoby nepovinné k dani, je místo, kde je místo plnění zajišťovaného plnění. Místem plnění při poskytnutí služby přepravy zboží osobě nepovinné k dani je místo, kde se příslušný úsek přepravy uskutečňuje, popř. místo zahájení přepravy, probíhá-li mezi více členskými státy. Místem plnění při poskytnutí služby přímo související s přepravou zboží (nakládka, vykládka, manipulace a podobná činnost) a služby oceňování movité věci a práce na movité věci osobě nepovinné k dani je místo, kde je tato služba skutečně poskytnuta. Místem plnění při poskytnutí služby zahraniční osobě nepovinné k dani je místo, kde má osoba, které je služba poskytnuta, sídlo nebo místo pobytu, pokud jde o službu poradenskou, reklamní, právní, účetní, finanční, telekomunikační a jiné zákonem vyjmenované služby. Při poskytnutí telekomunikační služby nebo služby rozhlasového a televizního vysílání zahraniční osobou povinnou k dani nebo prostřednictvím provozovny umístěné ve třetí zemi osobě nepovinné k dani, která má sídlo nebo místo pobytu v tuzemsku, se za místo plnění považuje tuzemsko, pokud ke skutečnému užití nebo spotřebě dochází v tuzemsku při poskytnutí elektronicky poskytované služby je v tomto případě místem plnění tuzemsko. Místem plnění při poskytnutí nájmu dopravního prostředku, pokud ke skutečnému užití nebo spotřebě dochází ve třetí zemi, za místo plnění se považuje třetí země. Při poskytnutí služby osobě povinné k dani, která má sídlo, místo podnikání nebo provozovnu ve třetí zemi, a která je zároveň plátcem a ke skutečnému užití nebo spotřebě dochází v tuzemsku, považuje se za místo plnění tuzemsko. Základ daně tvoří vše, co jako úplatu obdržel či má obdržet plátce za uskutečněné zdanitelné plnění, ale zahrnuje i spotřební daň a daň z energií, cla, dotace k ceně, vedlejší výdaje jako jsou náklady na balení, přepravu, pojištění či provizi. Základ daně se snižuje o slevu z ceny. Ustanovení zákona podle 17 pojednává o zjednodušeném postupu při dodání zboží uvnitř území Evropského společenství formou tzv. třístranného obchodu. Třístranným obchodem se rozumí dodání téhož zboží mezi třemi osobami, jež tento obchod uzavřou. 20

a služby oceňování movité věci a práce na movité věci osobě nepovinné k dani")

21 Tyto osoby musí být registrované k dani ve třech různých členských státech a zboží musí být přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího. To znamená, že zboží je od prodávajícího ke kupujícímu dodáno prostřední osobou, která musí být registrována v jiném členském státě, než je prodávající a kupující. Kupující je registrován k dani ve státě ukončení odeslání nebo přepravy zboží a prostřední osoba v tomto státě uplatní osvobození od daně při pořízení zboží z jiného členského státu. Kupující je povinen přiznat a zaplatit daň jako při pořízení zboží z jiného členského státu. Prostřední osoba je povinna vystavit kupujícímu daňový doklad. Podle 21 zákona o DPH je plátce povinen přiznat daň na výstupu ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty podle toho, který nastane dříve, a uvést tuto daň v daňovém přiznání za příslušné zdaňovací období. Zdanitelné plnění se u dodání zboží považuje za uskutečněné dnem dodání, převzetí, příklepu při vydražení zboží ve veřejné dražbě a dnem vzniku práva užívat zboží nájemcem. Při převodu nemovitosti je zdanitelné plnění uskutečněno dnem předání nemovitosti do užívání nebo dnem doručení listiny o vkladu do katastru nemovitostí nebo dnem zápisu změny vlastnického práva, a to tím dnem, který nastane dříve. Při poskytnutí služby je zdanitelné plnění uskutečněné dnem jejího poskytnutí nebo dnem vystavení daňového dokladu (podle toho, který nastane dříve) nebo poté dnem uvedeným ve smlouvě, kdy dochází k převodu práva nebo k poskytnutí práva k využití (pokud však není známa výše úplaty, tak se považuje den přijetí úplaty). Odstavec 6 21 uvádí i další případy uskutečnění zdanitelného plnění jako např. den převzetí nebo předání díla nebo jeho dílčí části, den odečtu z měřicího zařízení při dodání tepla, chladu, elektřiny, plynu, vody aj., den uvedení dlouhodobého majetku vytvořeného vlastní činností do stavu způsobilého k užívání. U prodejních automatů a podobných zařízení je pak zdanitelné plnění uskutečněno dnem, kdy plátce vyjme peníze nebo platební prostředky nahrazující peníze z přístroje. Zákon uvádí i částečné plnění, které probíhá v rámci smlouvy ve sjednaném rozsahu a sjednaných lhůtách a zdanitelné plnění je uskutečněné dnem uvedeným ve smlouvě, a opakované plnění, kde se jedná v rámci smlouvy o plnění zbožím stejného druhu nebo službou stejné povahy a uskutečnění zdanitelných plnění 21

22 probíhá ve sjednaných lhůtách během zdaňovacího období, přičemž za uskutečněné se považuje nejpozději posledním dnem zdaňovacího období. Při dodání zboží do jiného členského státu podle 22 zákona je plátce povinen přiznat ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty. Pokud se však na zboží vztahuje osvobození od daně s nárokem na odpočet daně, je plátce povinen přiznat uskutečnění tohoto dodání k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží odesláno nebo přepraveno do jiného členského státu. Byl-li daňový doklad vystaven před tímto patnáctým dnem, je plátce povinen přiznat uskutečnění dodání k datu vystavení daňového dokladu. Toto dodání zboží je pak plátce povinen uvést do daňového přiznání za příslušné zdaňovací období. Dodá-li zboží plátce osobě registrované k dani v jiném členském státě, a toto zboží je odesláno nebo přepraveno z tuzemska plátcem nebo pořizovatelem nebo zmocněnou třetí osobou, je zboží na základě 64 zákona osvobozeno od daně s nárokem na odpočet daně. Výjimkou je pouze zboží, jehož pořízení pro osobu v jiném členském státě není předmětem daně. Takto je osvobozeno od daně s nárokem na odpočet i dodání nového dopravního prostředku do jiného členského státu, dodání zboží, které je předmětem spotřební daně a které bylo přepraveno podle zvláštního právního předpisu a povinnost platit spotřební daň vzniká pořizovateli v členském státě ukončení odeslání nebo přepravy zboží a dále přemístění obchodního majetku plátce z tuzemska do jiného členského státu pro účely jeho podnikání. Dodání zboží do jiného členského státu se prokazuje písemným prohlášením pořizovatele nebo zmocněné třetí osoby či jinými důkaznými prostředky. Při pořízení zboží z jiného členského státu s místem plnění v tuzemsku je plátce podle 25 povinen přiznat daň k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno, popřípadě k datu vystavení daňového dokladu, byl-li vystaven před tímto patnáctým dnem. Při přemístění zboží z jiného členského státu do tuzemska za účelem následného dodání zboží v tuzemsku pořizovateli vzniká plátci povinnost přiznat daň dnem přemístění zboží do tuzemska. 22

23 72 dává plátci nárok na odpočet daně na vstupu u přijatého zdanitelného plnění, které plátce použije na uskutečnění zdanitelného plnění dodání zboží, převodu nemovitosti nebo poskytnutí služby s místem plnění v tuzemsku, dále na osvobozená plnění s nárokem na odpočet daně s místem plnění v tuzemsku, na plnění s místem plnění mimo tuzemsku, pokud by měl v tuzemsku nárok na odpočet nebo např. na pojišťovací a finanční služby. Daní na vstupu u přijatelného plnění se rozumí daň uplatněná na zboží, které plátci bylo nebo má být dodáno, nemovitost, která byla nebo má být převedena, službu, která byla nebo má být poskytnuta, a poté na zboží, které bylo plátem pořízeno z jiného členského státu anebo dovezeno ze třetí země. Nárok na odpočet daně vzniká okamžikem, kdy nastala povinnost tuto daň přiznat. Pro uplatnění nároku na odpočet musí mít plátce daňový doklad a v případě pořízení zboží z jiného členského státu a dovozu zboží musí daň přiznat. Nárok na odpočet daně pak může plátce uplatnit nejdříve ve zdaňovacím období, ve kterém jsou splněny tyto podmínky. Nárok na odpočet daně nelze uplatnit po uplynutí tříleté lhůty. 2.2 Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Původem této směrnice je tzv. Šestá směrnice Rady ze dne 17. května 1977 o harmonizaci právních předpisů členských států týkajících se daní z obratu Společný systém daně z přidané hodnoty: jednotný základ daně, k níž se doposud vztahují některé rozsudky Soudního dvora Evropské unie. Nová směrnice o společném systému daně z přidané hodnoty je těmito rozsudky (judikáty) stále ovlivněna. Dále na ni má dopad Nařízení Rady č. 1777/2005 ze dne 17. října 2005, kterým se stanoví prováděcí opatření ke směrnici 77/388/EHS o společném systému daně z přidané hodnoty. Nezávazně na směrnici působí pokyny Poradního výboru pro DPH a důvodové zprávy k příslušným ustanovením směrnice. Tyto pokyny nejsou oficiálně zveřejňovány a není tak jimi vázán ani Soudní dvůr EU ani osoby, na které se směrnice vztahuje, ale poskytují přehled o tom, jakým způsobem příslušná ustanovení směrnice vykládají správci daně jednotlivých členských států Evropské unie. Směrnici o společném systému daně z přidané hodnoty je nutno provést na národní úrovni každého členského státu Evropské 23

24 unie a osoby, na které se směrnice vztahuje, se mohou na tuto směrnici do určité míry odvolávat, pokud jsou ustanovení národní právní úpravy pro tyto osoby méně výhodná. (Berger, Kindl, Wakounig, 2010) Směrnice obdobně jako český zákon o dani z přidané hodnoty udává, co je a není předmětem této daně, kdo je osoba povinná k dani. Podrobně specifikuje dopravní prostředky určené k přepravě osob nebo zboží a nové dopravní prostředky. Definuje území, na která se směrnice nevztahuje, jako jsou například hora Athos, Kanárské ostrovy, francouzské zámořské departementy, Normanské ostrovy, ostrov Helgoland, Ceuta, Livigno nebo italské vody jezera Lugano. Dále jsou zde rozebrána jednotlivá zdanitelná plnění, která jsou rozdělena na dodání zboží, pořízení zboží uvnitř Společenství, poskytnutí služby a dovoz zboží, a místa zdanitelného plnění u jednotlivých případů těchto plnění stejně jako je tomu v českém zákoně o dani z přidané hodnoty. Kvůli zamezení dvojího zdanění či nezdanění nebo narušení hospodářské soutěže umožňuje směrnice členským státům v případě obecného pravidla poskytování služeb, nájmu dopravního prostředku a poskytnutí služby osobě nepovinné k dani mimo Společenství zaměnit místo plnění podle toho, kde dochází ke skutečnému použití a využití služby. Podle směrnice nesmí být od 1. ledna 2011 do 31. prosince 2015 základní sazba nižší než 15 %. Členské státy mohou uplatnit jednu nebo dvě snížené sazby, a to u dodání zboží a poskytnutí služeb stanovených v příloze této směrnice. Snížená sazba nesmí být nižší než 5 %. Zde však stále existují zvláštní ustanovení, která dávají některým členským státům výjimky. Hlava IX vyjmenovává případy osvobození od daně. To se týká především činností ve veřejném zájmu (pošty, školy, lékařská péče, sociální péče, veřejnoprávní rozhlas a televize), ale také pojišťovacích služeb, poskytování a sjednávání úvěrů, činností týkající se vkladových a běžných účtů, plateb, pohledávek, šeků a jiných převoditelných cenných papírů, oběživa, bankovek a mincí používaných jako zákonné platidlo, dále sázky, loterie, nájem nemovitosti a jiné. Avšak členské státy si mohou u mnoha z těchto osvobození od daně stanovit vlastní podmínky a omezení. Osvobozeno od daně je také 24

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

OBSAH. Předmluva... XV O autorech... XIX Seznam použitých zkratek... XXI

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

OBSAH ZÁKON O DANI Z PŘIDANÉ HODNOTY

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

zákon č. 235/2004 Sb., o dani z přidané hodnoty

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

Daň z přidané hodnoty zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/EC o společném systému DPH z 28.11.2006 účinnost od 1. ledna 2007 cílem je harmonizace právních předpisů členských

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Informace o změnách v uplatňování daně z přidané hodnoty od

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

Informace o změnách v uplatňování daně z přidané hodnoty od 1.1.2010 METIS Praha, spol. s r.o. Změny v uplatňování daně z přidané hodnoty přinesly dva zákony. Prvním z nich je zákon, který má vést ke snížení

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn. Vymezení základních pojmů

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

ČÁST PRVNÍ. Základní ustanovení HLAVA I. Obecná ustanovení. Předmět úpravy

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty ve znění zákonů č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č.

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty ve znění zákonů č. 635/2004 Sb., č. 669/2004 Sb., č. 124/2005 Sb., č. 215/2005 Sb., č. 217/2005 Sb., č. 377/2005 Sb., č. 441/2005 Sb., č.

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Český daňový systém

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Systém ASPI - stav k 4.9.2013 do částky 104/2013 Sb. a 36/2013 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Systém ASPI - stav k 4.9.2013 do částky 104/2013 Sb. a 36/2013 Sb.m.s. 235/2004 Sb. - o dani z přidané hodnoty - poslední stav textu nabývá účinnost až od 1. 1.2016 235/2004 Sb. ZÁKON ze dne 1. dubna 2004

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VIII. volební období 161/0

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 161/0 Návrh poslanců Marka Bendy, Jana Chvojky a Radka Vondráčka na vydání zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VIII. volební období 161/0 Návrh poslanců Marka Bendy, Jana Chvojky a Radka Vondráčka na vydání zákona, kterým se mění zákon č. 235/2004 Sb., o dani z přidané

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO172

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO172

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

Rada Evropské unie Brusel 10. června 2016 (OR. en)

") Rada Evropské unie Brusel 10. června 2016 (OR. en) Interinstitucionální spis: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se mění směrnice 2006/112/ES,

Rada Evropské unie Brusel 10. června 2016 (OR. en) Interinstitucionální spis: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: SMĚRNICE RADY, kterou se mění směrnice 2006/112/ES,

Systém reverse charge u DPH ve stavebnictví

Jihočeská univerzita v Českých Budějovicích Fakulta ekonomická Katedra Účetnictví a financí Diplomová práce Systém reverse charge u DPH ve stavebnictví Vypracovala: Bc. Eliška Bendová Vedoucí práce: Ing.

Jihočeská univerzita v Českých Budějovicích Fakulta ekonomická Katedra Účetnictví a financí Diplomová práce Systém reverse charge u DPH ve stavebnictví Vypracovala: Bc. Eliška Bendová Vedoucí práce: Ing.

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Růžena Hrůšová IFA ČR, Praha, 12. března 2019

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období. Vládní návrh. zákon ze dne , o dani z přidané hodnoty

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 496 Vládní návrh zákon ze dne...2003, o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ZÁKLADNÍ

PARLAMENT ČESKÉ REPUBLIKY Poslanecká sněmovna 2003 IV. volební období 496 Vládní návrh zákon ze dne...2003, o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ ZÁKLADNÍ

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

Daň z přidané hodnoty (I) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Předmět daně. 3. Uskutečnění zdanitelného plnění a daňová povinnost. 4. Daňové doklady. 5. Základ daně, sazby daně a výpočet daně. Daňový systém ČR Pro

DIPLOMOVÁ PRÁCE. JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Katedra účetnictví a financí

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Katedra účetnictví a financí Studijní program: 60208 N Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku DIPLOMOVÁ

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH Ekonomická fakulta Katedra účetnictví a financí Studijní program: 60208 N Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku DIPLOMOVÁ

SMĚRNICE. s ohledem na Smlouvu o fungování Evropské unie, a zejména na článek 113 této smlouvy, s ohledem na návrh Evropské komise,

7.12.2018 L 311/3 SMĚRNICE SMĚRNICE RADY (EU) 2018/1910 ze dne 4. prosince 2018, kterou se mění směrnice 2006/112/ES, pokud jde o harmonizaci a zjednodušení určitých pravidel v systému daně z přidané hodnoty

7.12.2018 L 311/3 SMĚRNICE SMĚRNICE RADY (EU) 2018/1910 ze dne 4. prosince 2018, kterou se mění směrnice 2006/112/ES, pokud jde o harmonizaci a zjednodušení určitých pravidel v systému daně z přidané hodnoty

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ.

Obsah a text 235/2004 Sb. - stav k 31.12.2012 Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005

Obsah a text 235/2004 Sb. - stav k 31.12.2012 Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005

Poskytování služeb. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

Poskytování služeb Poskytování služeb je upraveno v 9, 9a, 10 10k, 51 62, 67-70 ZDPH. Podstatné pro určení, zda se bude jednat o zdanitelné plnění nebo plnění osvobozené od daně nebo o uplatnění reverse

Poskytování služeb Poskytování služeb je upraveno v 9, 9a, 10 10k, 51 62, 67-70 ZDPH. Podstatné pro určení, zda se bude jednat o zdanitelné plnění nebo plnění osvobozené od daně nebo o uplatnění reverse

8.2. Daň z přidané hodnoty

8.2. Daň z přidané hodnoty Základním předpisem pro oblast DPH je Směrnice Rady ES 2006/112/ES ze dne 28. listopadu 2006. V České republice je problematika daně upravena zákonem č. 235/2004 Sb. ve znění

8.2. Daň z přidané hodnoty Základním předpisem pro oblast DPH je Směrnice Rady ES 2006/112/ES ze dne 28. listopadu 2006. V České republice je problematika daně upravena zákonem č. 235/2004 Sb. ve znění

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

DPH jako nekumulativní daň

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

DLOUHODOBÝ MAJETEK KAM A KDY DO PŘIZNÁNÍ k DPH?

VS_10_2015_12_01 Dlouhodobý majetek kam a kdy do přiznání k DPH? DLOUHODOBÝ MAJETEK KAM A KDY DO PŘIZNÁNÍ k DPH? 19.11.2015 Dlouhodobý majetek pojem pro účely ZDPH ( 4 odst. 4 písm. d) ZDPH) Jedná se o

VS_10_2015_12_01 Dlouhodobý majetek kam a kdy do přiznání k DPH? DLOUHODOBÝ MAJETEK KAM A KDY DO PŘIZNÁNÍ k DPH? 19.11.2015 Dlouhodobý majetek pojem pro účely ZDPH ( 4 odst. 4 písm. d) ZDPH) Jedná se o

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Uplatňování DPH po 1.5.2004

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

235/2004 Sb. ZÁKON. ze dne 1. dubna 2004. o dani z přidané hodnoty

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

235/2004 Sb. ZÁKON ze dne 1. dubna 2004 o dani z přidané hodnoty Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005

SBÍRKA ZÁKONŮ. Ročník 2010 ČESKÁ REPUBLIKA. Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H :

Ročník 2010 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H : 36. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn Strana

Ročník 2010 SBÍRKA ZÁKONŮ ČESKÁ REPUBLIKA Částka 12 Rozeslána dne 9. února 2010 Cena Kč 85, O B S A H : 36. Úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá z pozdějších změn Strana

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

235/2004 Sb. ZÁKON ze dne 1. dubna 2004

Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005 Sb. Změna: 109/2006 Sb. (část) Změna: 230/2006

Změna: 235/2004 Sb., 635/2004 Sb., 669/2004 Sb. Změna: 124/2005 Sb. Změna: 215/2005 Sb., 217/2005 Sb. Změna: 377/2005 Sb. Změna: 441/2005 Sb. Změna: 545/2005 Sb. Změna: 109/2006 Sb. (část) Změna: 230/2006

Informace o uplatňování nároku na odpočet daně u osobních automobilů( )

") Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Informace o uplatňování nároku na odpočet daně u osobních automobilů(14.4.2009) Zákon č. 87/2009 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů ( zákon

Zákon č. 235/2004 Sb.

Zákon č. 235/2004 Sb. PŘEDSEDA VLÁDY vyhlašuje úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá ze změn provedených zákonem č. 635/2004 Sb., zákonem č. 669/2004 Sb., zákonem č.

Zákon č. 235/2004 Sb. PŘEDSEDA VLÁDY vyhlašuje úplné znění zákona č. 235/2004 Sb., o dani z přidané hodnoty, jak vyplývá ze změn provedených zákonem č. 635/2004 Sb., zákonem č. 669/2004 Sb., zákonem č.

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

OBEC A PO JAKO PLÁTCE DPH V PRAXI

OBEC A PO JAKO PLÁTCE DPH V PRAXI Osnova semináře: 1. Obce a jejich ekonomická činnost 1.1. Právní rámec podnikatelské činnosti obcí 1.2. Posuzování ekonomické činnosti obcí ve vztahu k DPH 1.3. Veřejnoprávní

OBEC A PO JAKO PLÁTCE DPH V PRAXI Osnova semináře: 1. Obce a jejich ekonomická činnost 1.1. Právní rámec podnikatelské činnosti obcí 1.2. Posuzování ekonomické činnosti obcí ve vztahu k DPH 1.3. Veřejnoprávní

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

Obchodování s finančními futures a související daňové dopady. Štěpán Karas Jana Antošová 13. dubna 2011

Obchodování s finančními futures a související daňové dopady Štěpán Karas Jana Antošová 13. dubna 2011 Agenda DPH aspekty obchodů s finančními futures na elektřinu Dopady na DPH agendu a vstupy obchodníka

Obchodování s finančními futures a související daňové dopady Štěpán Karas Jana Antošová 13. dubna 2011 Agenda DPH aspekty obchodů s finančními futures na elektřinu Dopady na DPH agendu a vstupy obchodníka

Zákon o dani z přidané hodnoty

Parlament se usnesl na tomto zákoně České republiky: 235/2004 Sb Zákon o dani z přidané hodnoty Ve znění: 296/2007 Znění platné od 1.1.2008 do 31.12.2010 Zákon o dani z přidané hodnoty ČÁST PRVNÍ HLAVA

Parlament se usnesl na tomto zákoně České republiky: 235/2004 Sb Zákon o dani z přidané hodnoty Ve znění: 296/2007 Znění platné od 1.1.2008 do 31.12.2010 Zákon o dani z přidané hodnoty ČÁST PRVNÍ HLAVA

Nová pravidla v oblasti DPH pro elektronický obchod

DOKUMENTY EU Nová pravidla v oblasti DPH pro elektronický obchod Informační podklad k návrhu směrnice, kterou se mění směrnice 2006/112/ES, pokud jde o ustanovení týkající se prodeje zboží na dálku a určitých

DOKUMENTY EU Nová pravidla v oblasti DPH pro elektronický obchod Informační podklad k návrhu směrnice, kterou se mění směrnice 2006/112/ES, pokud jde o ustanovení týkající se prodeje zboží na dálku a určitých

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

Ročník 2004 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL AKTUALIZOVANÉHO ZNĚNÍ: Titul původního předpisu: Zákon o dani z přidané hodnoty Citace pův. předpisu: 235/2004 Sb. Částka: 78/2004 Sb. Datum přijetí:

Ročník 2004 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL AKTUALIZOVANÉHO ZNĚNÍ: Titul původního předpisu: Zákon o dani z přidané hodnoty Citace pův. předpisu: 235/2004 Sb. Částka: 78/2004 Sb. Datum přijetí:

Podmínky pro uplatnění nároku na odpočet daně

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ 1 Předmět úpravy Tento zákon zapracovává příslušné předpisy Evropské

Zákon o dani z přidané hodnoty Parlament se usnesl na tomto zákoně České republiky ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ HLAVA I OBECNÁ USTANOVENÍ 1 Předmět úpravy Tento zákon zapracovává příslušné předpisy Evropské

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009

Změna systému vystavování dokladů od 1. února 2009") Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Operátor trhu s elektřinou (OTE) Změna systému vystavování dokladů od 1. února 2009 Obsah prezentace I 1. Úvod 2. Denní trh DPH Vymezení a rozsah plnění Místo plnění Datum uskutečnění zdanitelného plnění

Vybraná ustanovení daňových zákonů u elektronického obchodu

Vybraná ustanovení daňových zákonů u elektronického obchodu Mgr. Magdaléna Vyškovská Daňový poradce PETERKA & PARTNERS v.o.s. advokátní kancelář 25. 11. 2010 1 Obsah I. Daň z příjmů II. DPH 2 I. Daň z

Vybraná ustanovení daňových zákonů u elektronického obchodu Mgr. Magdaléna Vyškovská Daňový poradce PETERKA & PARTNERS v.o.s. advokátní kancelář 25. 11. 2010 1 Obsah I. Daň z příjmů II. DPH 2 I. Daň z

Návrh SMĚRNICE RADY,

EVROPSKÁ KOMISE V Bruselu dne 11.12.2018 COM(2018) 819 final 2018/0415 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2006/112/ES ze dne 28. listopadu 2006, pokud jde o ustanovení týkající se prodeje

EVROPSKÁ KOMISE V Bruselu dne 11.12.2018 COM(2018) 819 final 2018/0415 (CNS) Návrh SMĚRNICE RADY, kterou se mění směrnice 2006/112/ES ze dne 28. listopadu 2006, pokud jde o ustanovení týkající se prodeje

VYBRANÁ USTANOVENÍ. Základ daně. (3) Základ daně také zahrnuje. b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c

Základ daně také zahrnuje. b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c") VYBRANÁ USTANOVENÍ 36 Základ daně (3) Základ daně také zahrnuje b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c (1) Dovoz zboží cestujícím v případě, že se jedná o dovoz tabákových výrobků,

VYBRANÁ USTANOVENÍ 36 Základ daně (3) Základ daně také zahrnuje b) spotřební daň,^24) pokud zákon nestanoví jinak v 41, 71c (1) Dovoz zboží cestujícím v případě, že se jedná o dovoz tabákových výrobků,

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Přiznání k DPH dodání zboží plátcem osobě registrované k dani z JČS, které bylo odesláno nebo přepraveno - (řádek 20) včetně souhrnného hlášení 2017

včetně souhrnného hlášení 2017") 1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

3.2. Nárok na odpočet daně v krácené výši ( 76) vyjádření hodnoty koeficientu jako procentního podílu

vyjádření hodnoty koeficientu jako procentního podílu") a) Při pořízení automobilu plátce stanoví poměrný koeficient odhadem ve výši 80 %. V přiznání k DPH za květen 2011 uvede na ř. 40 údaje: ve sloupci Základ daně částku 320 000, ve sloupci V plné výši částku

a) Při pořízení automobilu plátce stanoví poměrný koeficient odhadem ve výši 80 %. V přiznání k DPH za květen 2011 uvede na ř. 40 údaje: ve sloupci Základ daně částku 320 000, ve sloupci V plné výši částku

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Harmonizace pravidel DPH pro poukazy

Růžena Hrůšová IFA ČR, Praha, 17. října 2017 Harmonizace pravidel DPH pro poukazy směrnice Rady (EU) 2016/1065 ze dne 27. června 2016, kterou se mění směrnice 2006/112/ES, pokud jde o zacházení s poukazy

Růžena Hrůšová IFA ČR, Praha, 17. října 2017 Harmonizace pravidel DPH pro poukazy směrnice Rady (EU) 2016/1065 ze dne 27. června 2016, kterou se mění směrnice 2006/112/ES, pokud jde o zacházení s poukazy

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ. Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH. Vazba č. 4 DD.MM.RRRR. 10-místná položka. Pozor změna!

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

KONTROLNÍ HLÁŠENÍ. Vazba č. 4. C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) DD.MM.RRRR. 10-místná položka. Pozor změna!

DD.MM.RRRR. 10-místná položka. Pozor změna!") C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

OBSAH 1. ZÁKLADNÍ INFORMACE ÚVOD POUŽITÉ ZKRATKY

OBSAH ÚVOD POUŽITÉ ZKRATKY 1. ZÁKLADNÍ INFORMACE 1.1 Základní vymezení zákona o dani z přidané hodnoty 1.2 Informace MF ČR a GFŘ k úplatném DPH 2. PŘEDMĚT DANĚ 2.1 Plnění, která jsou předmětem DPH 2.1.1

OBSAH ÚVOD POUŽITÉ ZKRATKY 1. ZÁKLADNÍ INFORMACE 1.1 Základní vymezení zákona o dani z přidané hodnoty 1.2 Informace MF ČR a GFŘ k úplatném DPH 2. PŘEDMĚT DANĚ 2.1 Plnění, která jsou předmětem DPH 2.1.1