Informační servis. Informační servis. Vážení uživatelé,

|

|

|

- Růžena Matoušková

- před 8 lety

- Počet zobrazení:

Transkript

1 v 1

2 2

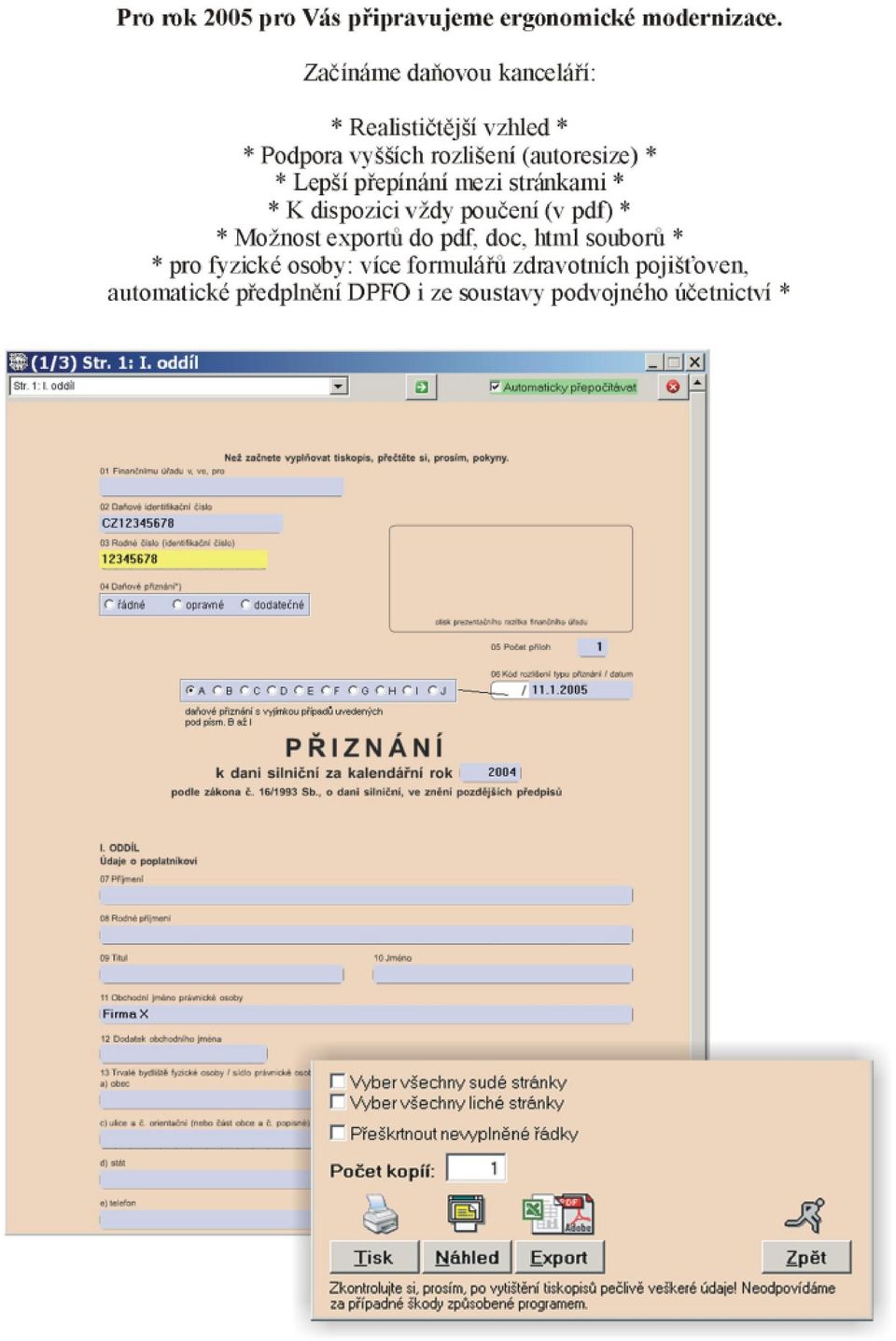

3 Informační servis 3 Informační servis Vážení uživatelé, jak se již stalo tradicí, na počátku Nového roku Vám přinášíme další vydání našeho informačního magazínu, který má nyní pořadové č. 6. Každoročně na konci roku připravujeme rámcový plán vývoje programu, jehož podobu můžete nalézt níže. Pro toto číslo jsme vybrali témata, které především souvisí s blížícími se uzávěrkami a samozřejmě měnící se legislativou, jejíž tempo změn neubírá na síle. Jednou z našich hlavních priorit na rok 2005 je řešení palčivého problému nedostupnost hot-line, která se projevuje především na přelomu Nového roku, kdy je již tradičně velmi přetížená. Minulý rok jsme hot-line rozšířili o jednu linku, v tomto roce však budeme výrazněji modernizovat hot-line číslo, tak aby jste neslyšeli obsazovací tón a čekací doba byla minimální. V letošním roce také chceme rozšířit počet školení a věříme, že posílíme náš tým o nové odborníky. Plán vývoje na rok 2005 Leden ergonomická modernizace všech přiznání daň. kanceláře (více realističtější vzhled a přizpůsobení způsobu vyplňování některých daňových přiznání odzadu) Únor modernizace výkazu Intrastat včetně automatického předplňování Březen modernizace automatických výpočtů kurzových rozdílů u složitějších dokladů (např. vypořádání záloh s jiným kursem), mezinárodní výkazy IAS/IFRS Duben podpora vysokoobjemových dat (možnost odpojování/komprimování nepotřebných let) Dále se na rok 2005 např. připravuje: Kontinuální modernizace skladu (maloprodej / velkoprodej / výroba), podpora dotykových displejů, zjednodušení zadávání dokladů, přehlednější a jednodušší účtování, atd... Modernizace výroby (zakázkové i sériové). Nové přehledy (např. výkaz: denní činnost - dle systémového data nebo dle data uskutečnění) + modernizace některých stávajících přehledů, snaha o celkové zrychlování systému (zde budou využity nové technologie vývojového prostředí, např. binární akcelerační indexy.) Modernizace návrháře uživatelských tiskových sestav. Ergonomická modernizace synchronizéru dat, dále podpora vzdáleného prohlížení ekonomických ukazatelů přes pouhý internetový prohlížeč. Celkové zlepšení kompaktnosti systému a snahou zajistit co největšího provádění ekonomických činností skrz program PREMIER. Vizuální modernizace. Stručněji řečeno: více funkcí, větší rychlost, lepší vzhled, snadnější práce Jiří Sonek vedoucí obchodního oddělení

4 4 Legislativní změny v Legislativní změny Změny ve mzdách 1. Změna minimální mzdy od se tato zvyšuje na 7 185,- Kč. 2. V návaznosti na změnu min. mzdy se mění tabulka mzdových tarifů. 3. Změny v nastavení nezd. částek uplatňovaných na dítě x nový systém slev viz. níže. Novelou zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon") se od nezdanitelná část základu daně na vyživované dítě nahradila novým institutem "daňové zvýhodnění na vyživované dítě žijící s poplatníkem v domácnosti". Daňové zvýhodnění na dítě, na rozdíl od nezdanitelné části základu daně, se odčítá ve stanovené výši nikoliv od základu daně, ale přímo od vypočtené daně a nebo v jednotlivých kalendářních měsících u zaměstnanců od vypočtené zálohy na daň. Daňová úleva spočívá v tom, že vypočtená daň (u zaměstnance měsíční záloha na daň) se sníží o stanovenou částku daňového zvýhodnění (slevu na dani) a je-li u poplatníka s nižšími příjmy vypočtená daň nižší, než částka daňového zvýhodnění, má poplatník nárok nově i na vyplacení daňového bonusu (nevyužité částky daňového zvýhodnění). Aby poplatník daňového bonusu dosáhl, musí být ekonomicky aktivní. Jinými slovy daňový bonus lze uplatnit pouze v případě, kdy má poplatník ve zdaňovacím období zdanitelné příjmy alespoň ve výši šestinásobku minimální mzdy, nebo při zdanění měsíční mzdy alespoň ve výši minimální mzdy. Daňové zvýhodnění náleží poplatníkovi ve výši: Kč ročně na každé vyživované dítě žijící s ním v domácnosti a Kč ročně, jedná-li se o dítě, které je držitelem průkazu ZTP/P (částka daňového zvýhodnění se zvyšuje na dvojnásobek).

5 Legislativní změny 5 Měsíční daňové zvýhodnění zaměstnavatel poskytne zaměstnanci při zúčtování mezd z vypočtené zálohy na daň: formou měsíční slevy na dani (tj. na záloze) nebo formou měsíčního daňového bonusu (záporné zálohy) a nebo kombinací obou forem, tj. měsíční slevy na dani a současně i měsíčního daňového bonusu. Příklad: Zaměstnanec s podepsaným prohlášením k dani a s měsíční mzdou ve výši Kč uplatňuje u zaměstnavatele daňové zvýhodnění na čtyři děti. Hrubá mzda Kč Mínus pojistné Kč Základ pro výpočet zálohy na daň Kč Mínus základní nezdanitelná částka Kč Zdanitelná mzda Kč Zaokrouhlení na stokoruny nahoru Kč Záloha na daň Kč Mínus měsíční daňové zvýhodnění na čtyři děti(4 x 500) Kč Z toho? měsíční sleva na dani Kč? měsíční daňový bonus (840-2.OOO) O Kč Záloha po slevě ( ) 0 Kč Plus měsíční daňový bonus Kč K výplatě ( ) Kč Výsledek: Měsíční daňové zvýhodnění na čtyři děti činí 4 x 500 Kč, tj. celkem Kč. Vypočtenou zálohu na daň sníží zaměstnavatel o měsíční slevu na dani, tj. zaměstnanec nebude na záloze po slevě nic platit. Navíc zaměstnavatel vyplatí zaměstnanci měsíční daňový bonus ve výši Kč. Více informací se dozvíte na J Veškeré potřebné nastavení proběhne ve mzdách automaticky po provedení internetové akce PREMIER update (podrobněji viz. plán aktualizace). Pokud nemáte přístup k internetu, vyžádejte si instalační CD. Změny v DPH Technická novela zákona o DPH vyšla ve Sbírce zákonů pod č. 635/2004 jako součást zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o správních poplatcích. Novela zákona o DPH účinná od 1. ledna 2005 obsahuje více než 220 změn a řeší některé problémové oblasti, zpřesňuje ustanovení zákona a v některých případech mění i sazby. Zde některé významné změny. 1. Byla novelizována úprava týkající se dodání a vrácení vratného obalu. Situace se vrací zpět k původní praxi, kdy se vratné obaly zapůjčovaly proti záloze, řekněme spíše kauci, která byla vrácena po odevzdání vratného obalu, a nešlo o zdanitelné plnění. Zdanitelným plněním bude pouze tzv. uvedení vratného obalu na trh za předpokladu, že obal nebyl do konce účetního období plátci vrácen.

6 6 Legislativní změny 2. Významně byla přepracována úprava týkající se vzniku daňové povinnosti při dovozu zboží, která lépe odpovídá postupům podle celního zákona. Zásadní změnu pro plátce daně představuje v případech, kdy je zboží propuštěno do celního režimu volný oběh a aktivní zušlechťovací styk v systému navrácení, skutečnost, že budou plátci přiznávat daň v těchto případech přímo v daňovém přiznání. Celní úřady na rozdíl od dosavadní právní úpravy nebudou daň vyměřovat ani vybírat. Obdobným způsobem bude daň přiznávaná plátcem u zboží propuštěného do celního režimu dočasné použití s následným osvobozením od cla. Pokud se do podobné situace dostane neplátce, bude i nadále povinen uhradit daň při ukončení tohoto režimu celním úřadům. Daň při ukončení režimu dočasného použití se platí v plné výši, to znamená ve výši odpovídající dani, která by byla vyměřena při propuštění zboží do volného oběhu. 3. Zrušení povinnosti přiznávat DPH ze záloh. Do 21 byly vsunuty nová ustanovení, které ruší povinnost přiznávat daň v okamžiku přijetí platby (zálohy). Jde o upuštění od zdaňování poskytnutých plateb, které předcházejí vlastní zdanitelné plnění. Povinnost přiznat daň vzniká pouze ke dni uskutečnění zdanitelného plnění v případech: dodání zboží (podle 13 odst. 4 písm. h) jde o přeúčtování zboží, které je zdanitelným plněním, při poskytnutí služby (podle 14 odst. 3 písm. g) jde o přeúčtování služeb, které je zdanitelným plněním, pouze však u služeb souvisejících s nájmem nemovitostí. Zatímco přeúčtování zboží je vždy vyjmuto z povinnosti přiznat daň ke dni přijetí platby předcházející zdanitelnému plnění, u přeúčtování služeb jsou vyňaty jen přeúčtovávané služby týkající se nájmu nemovitostí. Na rozdíl od odstavce 3 se toto ustanovení týká všech plátců bez rozdílu. Odstavec 3 zbavuje povinnosti přiznat daň ke dni přijetí platby také osoby, které nevedou účetnictví. I jim vzniká povinnost přiznat daň pouze ke dni uskutečnění zdanitelného plnění. 4. Pro uplatnění nároku na odpočet u splátkového a platebního kalendáře už nemusí být zaúčtována platba, stačí mít zaúčtovány jen jednotlivé částky uvedené v kalendáři. 5. Rozsáhlé úpravy také byly provedeny u zvláštního režimu pro cestovní službu.!!!pozor!!! 6. Nárok na odpočet daně lze uplatnit v řádném daňovém přiznání nejpozději za poslední zdaňovací období kalendářního roku, ve kterém mohl být nárok na odpočet daně nejdříve uplatněn. Po uplynutí této lhůty lze nárok na odpočet daně uplatnit v dodatečném daňovém přiznání za zdaňovací období roku, ve kterém mohl být nárok nejdříve uplatněn. Nárok na odpočet daně nelze uplatnit po uplynutí 3 let od konce zdaňovacího období, ve kterém mohl být nárok nejdříve uplatněn. Podrobněji se více dočtete na

7 Legislativní změny 7 Změny v odpisech Tady zákonodárci napáchali největší zmatky. Pro každou odpisovou skupinu jsou speciální režimy odepisování podle hodnoty zvýšení odpisu v 1. roce (normální odpis, odpis zvýšený o 15%, odpis zvýšený o 20%). Dále byly změněny doby odepisování u některých skupin. Odpisová skupina Doba odpisování 1 3 roky 1a 4 roky 2 5 let (původně 6) 3 10 let (původně 12) 4 20 let 5 30 let 6 50 let. Další podrobnosti o odpisech naleznete na J Veškeré potřebné nastavení proběhne ve majetku automaticky po provedení internetové akce PREMIER update (podrobněji viz. plán aktualizace). Pokud nemáte přístup k internetu, vyžádejte si instalační CD. Zákon o dani z příjmu připomenutí: Daň právnických osob se snižuje za rok 2004 na 28 % za rok 2005 na 26 %. Firmy s hospodářským rokem odlišným od kalendářního (např ) již zdaňují 26 %. OSVČ se zvyšuje vyměřovací základ pro výpočet soc. a zdravotního pojištění: rok 2004: 40 %, 2005: 45 %, 2006: 50 %.

.")

8 8 Plán aktualizace v Plán aktualizace Jistě již máte všichni nainstalovánu verzi Většina z Vás využívá nejrychlejší a zároveň nejbezpečnější metodu aktualizace software, kterou je internetová funkce PREMIER update. Uvádíme zde proto nejbližší plán aktualizace legislativních změn. 2. polovina prosince 2004 Plná podpora evidence a tisku paletových etiket s kódem UCC/EAN 128 (od povinné u potravinářských podniků). Více na 1. polovina ledna 2005: Mzdy dle nové platné legislativy, automatické nastavení daňové soustavy 2005 Daňová kancelář přiznání k silniční dani za rok 2004 Daňová kancelář přiznání k dani z nemovitostí za rok polovina ledna 2005: Daňová kancelář přiznání k dani z příjmu fyzických osob za rok 2004 Daňová kancelář přiznání k dani z příjmu právnických osob za rok 2004 Daňová kancelář přehledy pro OSSZ a zdravotní pojišťovny Majetek přizpůsobení nové legislativě Podpora plátcovství DPH v jiných zemích EU (možnost vystavovat fakturu s jiným dičem, podklady pro cizí přiznání,...)

9 Postup při přechodu na nový účetní rok 9 v Postup při přechodu na nový účetní rok Účetnictví Pro nové uživatele, kteří začínali používat systém v minulém roce nebo pro připomenutí těm starším Vám zde popíšeme jak postupovat při přechodu na nový rok. Systém PREMIER je plně kontinuální, což pro Vás znamená maximální komfort a pouze několik potřebných operací. Pro soustavu podvojného účetnictví i daňové evidence: 1) Ve správci Globální předvolby nastavíte aktuální rok na ) Totéž provedete v uživatelských předvolbách, které mají větší prioritu. Každý uživatel v síti může pracovat v různých letech. Pokud bude údaj v uživatelských předvolbách prázdný, bude se přebírat z globálních předvoleb. Můžete se přepínat tam a zpět dle potřeby. Pro soustavu daňové evidence je to vše, následující operace se již týká pouze podvojného účetnictví: 3) V účetnictví-osnova, -počáteční rozvaha necháte automaticky založit účet 701. Při zakládání Vás program rovněž vyzve ke kopii účtové osnovy z minulého roku. Nevyzve-li vás systém automaticky, nachází se funkce aktualizace počáteční rozvahy v horní nabídce systému.

10 10 Postup při přechodu na nový účetní rok Samozřejmě, že ještě nemáte zpracován minulý rok. Nic se neděje, založíte si předběžnou rozvahu, kterou můžete dle uvážení kdykoliv aktualizovat (týdně, po auditu, ). Předběžná rozvaha se tvoří převážně kvůli finančním účtům a nemusí se ani rovnat aktiva a pasiva. K účtu 431 Program Vám automaticky navrhne v počáteční rozvaze hodnotu účtu 431 (hospodářský výsledek ve schvalovacím řízení). Jelikož tento účet nemá číslo řádku v rozvaze, bude rozvaha do doby přeúčtování zkreslená. Do doby než rozhodne valná hromada o hospodářském výsledku se nabízejí tyto možnosti: 1. Ihned převedeme zůstatek na účet 428 (nerozdělený zisk) nebo 429 (neuhrazená ztráta...). Toto používá většina firem. 2. Je-li firma individuální podnikatel, převede se zůstatek na účet Pokud se striktně čeká na rozhodnutí valné hromady (firma nechce ihned účtovat na účty 428, 429), nezbývá než si v účtové osnově založit analytický účet např HV ve schvalovacím řízení nerozdělený zisk a vybrat číslo řádku v pasivech shodné s účtem 428 tj. ř. 82. Pak provést přeúčtování z původního účtu 431. (Přeúčtování na jiný analytický účet je nutné z důvodu správného sestavení rozvahy. Účet 431 z počáteční rozvahy nesmí mít přiřazeno číslo řádku z rozvahy) K rozvahovým účtům za stát Jistě máte hodně aktivních i pasivních účtů vůči státu. V rozvaze by měly být jejich zůstatky zachyceny souhrnně buď v aktivech nebo pasivech. Např. dlužíte z daňové povinnosti DPH ,- Kč, ale zároveň máte zaplacené zálohy na daň ve výši ,- Kč. V rozvaze by se tedy měl vyskytnout pouze v pasivech rozdíl, tj ,- Kč. Jak toho v systému PREMIER dosáhnout? Lze to vůbec bez přeúčtovávání? Ano. V účtové osnově si ke všem účtům za stát zapíšete skupinu (např. STAT, viz. obr). A to je vše.

.")

11 Postup při přechodu na nový účetní rok 11 Doporučená uzávěrka skladu Zde popíšeme, co všechno je potřeba zkontrolovat a provést před uzávěrkou skladu. Samozřejmě, že je jedním za základních nástrojů uzavírání skladu je inventura, ovšem nyní se spíše zaměříme na kontrolní mechanismy a funkce, které prověří správnost ocenění zůstatků skladových zásob a správné zaúčtování skladu. Uživatelé se často dopouštějí při pořizování chyb (i z důvodu větší volnosti systému, např. povolení výdeje do záporu), které mohou být příčinnou špatného ocenění zásob, vzniku rozdílů v účetnictví a s tím související chybná tvorba nákladů, což má mít v konečném důsledku vliv na tvorbu hospodářského výsledku. Funkce pro řádné ocenění skladových zásob: 1. Kontrolní propočet (Sklad-Kontroly účtování- Kontrolní propočet) Vzhledem k tomu, že program PREMIER systém umožňuje zpětné změny na již pořízených dokladech, mnoho uživatelů využívá této přednosti, nicméně pro řádné promítnutí těchto změn do celého systému je nezbytné spustit funkci Kontrolního propočtu. Tato funkce automaticky promítne do systému všechny změny a podle těchto změn dopočítá do výdejek správnou skladovou cenu. Zejména při opravách množství a ceny na příjemkách a výdejkách, či změnách datumu na příjmech a výdajích skladových zásob. 2. Zjištění záporných zůstatků (Sklad-Kontroly účtování-auditor skladu-prověřit záporné zůstatky) Před uzávěrkou skladu je nutné spustit tuto funkci, která prověří, zda se na skladových kartách nevyskytuje v časové posloupnosti příjmů a výdejů záporný zůstatek, které vznikají především zpětnou změnou datumu příjemek, či výdejek a to i u uživatelů, kteří mají zakázán výdej do záporu. Funkce automaticky ukáže datum, kdy na skladové kartě vznikl záporný zůstatek. Při zjištění záporných zůstatků je nutné

, které mohou být příčinnou špatného ocenění zásob, vzniku rozdílů v účetnictví a s tím související chybná tvorba nákladů, což má mít v konečném důsledku vliv na tvorbu")

12 12 změnit datum příjemky či výdejky takovým způsobem, aby byl záporný zůstatek odstraněn. Po těchto operacích je nezbytné spustit Kontrolní propočet. V současné době již program obsahuje automatický mechanismus, který upozorňuje uživatele při změně datumu příjemky/výdejky na možný výskyt záporného zůstatku na skladové kartě (verze 10.5). 3. Kontrola správnosti zůstatků (Sklad-Kontroly účtování-auditor skladu- Překontrolovat správnost ocenění zůstatků na skladě) Tato kontrolní funkce se používá především ve chvíli, kdy uživatel zjistí, že v sestavě zůstatků na skladě, mají některé karty s nulovým množstvím ocenění. Toto ocenění nulových zůstatků na skladě může vzniknout pořizováním příjemek se záporným

Tato kontrolní funkce se používá především ve chvíli,")

13 množstvím. Zrušení ocenění nulových zůstatků zajistí vytvoření korekční příjemky (viz. obr. níže) Porovnat převody mezi sklady (Sklad-Kontroly účtování-auditor skladu-porovnat převody mezi sklady Tato funkce prověří kontinuitu převodů mezi sklady. Tato kontinuita se může narušit např. změnou ocenění příjemky, ze které je vyskladňováno na jiný sklad. Kontrolní propočet dopočítá do převodní výdejky správnou skladovou cenu, dle této změny, ovšem nepromítne ji již do převodní příjemky, která je s touto výdejkou provázána. Tuto možnost zajistí funkce Automaticky opravit, která se nachází v detailech rozdílů převodů mezi sklady.

14 14 v Vše o čárkových kódech Co jsou čárkové kódy nepochybně každý zná, neboť se s nimi setkáváme denně všude. Práce se čtečkami čárkových kódů nejenom výrazně urychluje práci, ale taky eliminuje lidské chyby. Nyní si popíšeme co vše podporuje systém PREMIER. Generátor čárkových kódů V systému premier lze generovat a následně tisknout několik druhů čárkových kódů. Nejčastěji použávaný čárkový kód EAN 13 se skládá z následující struktury: Pozice 1-3: Prefix státu (859 = ČR) Pozice 4-12: Přidělené předčíslí (podrobně o podmínkách na ) + identifikační číslo výrobku. Pozice 13: kontrolní číslo Máte-li přiděleno předčíslí (např. dle obrázku 1751), můžete v programu PREMIER generovat kódy EAN 13 (i hromadně). Příkazový řádek se nachází ve skladových kartách horní menu. Nemáte-li přiděleno předčíslí, můžete v rámci vnitrofiremního oběhu zásob použít 00. Dále se kód vygeneruje dle čísla karty. Tisk čárkových kódů Máte-li zadaný čárkový kód ať už vlastně vygenerovaný nebo jinak zadaný na skladové kartě, můžete jej tisknout na štítky nebo samolepky buď z modulu ceník, nebo z příjemky při příjmu (tisk štítků). Tady Vás můžeme mile upozornit, že Vám stačí běžná laserová tiskárna.

Pozice 4-12: Přidělené předčíslí (podrobně o podmínkách na www.ean.")

15 Vytisknuté štítky / samolepky použijeme buď pro vnitřní potřebu (např. jej použijeme při prodeji v prodejně), nebo je spolu s výrobky dál distribujeme pro potřeby odběratele. Program premier umí tisknout i jiné kódy. V současné době obchodní řetězce požadují v souvislosti s problematikou tzv. vysledovatelnosti potravin označování palet kódem UCC/EAN 128. Všechny potravinářské podniky v členských zemích EU podle Nařízení EU č. 178/2002 totiž musí mít k zavedeny komplexní systémy a postupy pro vysledovatelnost produkce. Tuto povinnost upravuje i novelizovaný Zákon č. 110/1997 Sb. o potravinách. Toto program PREMIER jako jeden z mála ekonomických systémů na trhu umí. Více se můžete dočíst na novinky, technická podpora. 15 Pro náročnější sledování se mohou pro vnitrofiremní potřeby používat i pictogramy. Ty pojmou více informací (asi 1024 znaků) a i při 40 % poškození jsou čitelné. Firma si většinou sama zvolí co v oněch 1024 znacích chce mít zakódováno (viz. obrázek). I tisk pictogramů je samozřejmě podporován SW Premier.

16 16 Použití čtečky čárkových kódů V předešlých kapitolách jsme probírali možnost generování a tisku čárkových kódů. Teď si popíšeme způsoby jejich využití, tedy usnadnění práce v programu. 1. Varianta použití on-line čtečky čárkových kódů. Tato varianta je nejrozšířenější, neboť nejen pořizovací cenou (cca ,- Kč), ale i nastavením je nejjednoduší. Jelikož čtečka vlastně emuluje klávesnici (většina se zapojuje mezi klávesnici a PC), stačí Vám pouze jedno nastavení v systému PREMIER. Ve správci globální/uživatelské předvolby sklad pokladní elektronické systémy si zapnete: Používat čtečku čárkových kódů. Docílíte tím i jiného vzhledu vystavování výdejek, kde můžete používat zkratkové příkazy. Bylo docíleno jiného vzhledu vystavování výdejek (druh pohybu musí být prodej). Do pole inventárního čísla lze psát i příkazové zkratky 100* znamená, že se vyplní do

17 údaje množství 100 kusů. Nemusíte tak vůbec přeskakovat mezi poli. Zadáním kódu ze čtečky program sám vyhledá příslušnou skladovou kartu. Po dokončení výdeje lze zapsat do tohoto pole znak / a stisknout Enter. Zajistí se tím uložení výdejky s vytvořením a vytištěním pokladního dokladu. Pokud se čtečka porouchá, nemusí se nic přepínat zpět, vše je podporováno i pro ruční zadávání. Některé firmy používají tuto variantu i bez fyzického použití čtečky čárkového kódu. 2. Varianta použití off-line čtečky čárkových kódů. Můžeme využívat i čtečky, jenž nejsou trvale spojeny s PC. Mají svou paměť a zápis do SW Premier proběhne dávkou. Toto použití je taky oblíbené, je však dražžší (čtečka cca od ). Nastavení taky vyžaduje většinou zásah našeho programátora. Do čtečky lze zapisovat zároveň příjem i výdej. Načtení do SW probíhá následovně: Akce: Výdejka Nová Načíst z off-line čtečky (lze kombinovat i s objedávkou) 17 Co se týče čárkových kódů, nastínili jsme Vám zlomek možností, který můžete využít v systému. Využití se může najít vedle skladů i ve výrobě nebo v evidenci majetku.

18 18 v Novinky ve verzi 10.5 Osobní složka Pro usnadnění práce a zlepšení interního styku mezi zaměstnanci byla vyvinuta osobní složka. Tu lze využít i pro některé procesy (potvrzená komunikace mezi zaměstnanci) v rámci normy ISO. Osobní složku lze zapínat/vypínat v kterémkoliv místě SW Premier klávesou Ctrl + F2. Automaticky se zapíná v úvodní obrazovce (trvale lze vypnout ve správci - uživatelské předvolby pracovní plocha osobní složka). Stručně k jednotlivým funkcím: poznámky - lze do nich zapisovat aktivací Ctrl+F2 kdykoliv a kdekoliv v programu.deaktivace se provádí znovu stisknutím Ctrl+F2. kalendář - nejde o obyčejný kalendář známý např. z mobilních telefonů. Je zde navíc sdílený kalendář, tj. že můžete plánovat Vaše podřízené, nebo naopak avizovat např. Vaší služební cestu nadřízenému. Dále je kalendář propojen s procesy zakázek. zprávy - zde se navazuje na interní sdělení. K dispozici jsou podsložky přečtené/ nepřečtené/odeslané. oblíbené - nejčastěji používané moduly nebo konkrétní dokladové řady lze zadat do této složky včetně přiřazení horké klávesy. Stiskem jediné klávesy se tak můžete ihned dostat např. do Vaší fakturační řady. Jelikož lze osobní složku vyvolat kdekoliv (Ctrl+F2), můžete se snadno a rychle přepínat mezi moduly. rychlé vyhledávání - stačí zadat klíčový výraz (část slova z názvu partnera, popisu, zakázky, iča, nebo čísla dokladu) a je rychle prohledán celý systém premier. Samozřejmostí je i možnost přímého skoku na vyhledaný doklad.

19 19 Odesílání ELDP a jiných přiznání přes internet Program Premier nyní nabízí přímé propojení na odesílání ELDP na portál veřejné správy pomocí internetu. Nemusí se tak pracně vypisovat evidenční listy na psacím stroji. Odesílání evidenčních listů je první ze série mnoha daňových podání přes internet. Během tohoto a příštího roku by se mohly přes stejný portál podávat i např. DPH, DPFO, DPPO, silniční daň, atd... Komunikační program se nachází na CD PREMIER system v (adresář ELDP) nebo na podpora stránky určené uživatelům. Ostrou verzi lze zakoupit za zaváděcí cenu 890,- Kč. Obsahuje kompletní řešení počínaje zpracováním evidenčního listu v systému PREMIER po potvrzení správnosti z OSSZ. Po zavedení dalších daní (DPFO, DPPO, silniční daň, DPH) se již nebude muset dokupovat další komunikační program. Manuál k používání se nachází na - technická podpora stránky určené uživatelům...

nebo na www.prem.cz-technická podpora stránky určené uživatelům. Ostrou verzi lze zakoupit za zaváděcí cenu 890,- Kč.")

20 20 Modernizace modulu Homebanking Homebanking byl kompletně vizuálně modernizován. Nabízí se i lepší dohledávání, pokud např. odběratel spletl variabilní symbol. Pak je postup stejný jako při ručním zapisování bankovního výpisu, tzn. že lze zadat jakýkoliv klíčový výraz tj. část var. symbolu, částku, název partnera (viz. obr). Modernizace skladu - Do definice druhu příjmů (nákupy, z výroby,...) lze zadat způsob navržení vstupní ceny. Nabízí se: dle poslední známé dodávky (implicitní), z pevné nákladové ceny, ze skladové ceny zakázky (např. u vratek ze zakázek) - Drobné ergonomické modernizace (lepší náhledy tisku, podpora vyšších rozlišení "autoresize" položkové části skladových dokladů, Osobní složka - do oblíbených lze přidat konkrétní přehled...) - Rozšířené možnosti vynuceného rozčlenění (lze zadávat 3D rozměry, hustotu s následným propočtem na kg při příjmu, atd.) - Možnost automatického vzestupného číslování palet (vynucené rozčlenění u příjmu). Nastavení se provádí v globálních předvolbách - sklad - jiné předvolby. - Vydává-li se ze skladu zásoba s rozčleněním (trvanlivost, palety,...), tak lze zadat volbu vyskladnit do celého množství metodou fifo. - Plná podpora evidence a tisku paletových etiket s kódem UCC/EAN 128 (od povinné u potravinářských podniků). Více na - Používa-li se vynucené rozčlenění příjmů/výdajů (expirace, čísla palet, velikosti,...) lze tyto přejmenovat dle vlastních požadavků. Definice se provádí v glob. předvolbách - sklad - uživatelské popisky - vynucené rozčlenění. - Ke skladové kartě lze definovat samostatné obaly/palety, které se spolu se zbožím navrhnou k automatickému vyskladnění.

, z pevné nákladové ceny, ze skladové ceny zakázky (např.")

21 21 v PREMIER system inside společnost zevnitř 2. část Jak již jsme avizovali v minulém čísle, z důvodu větší otevřenosti našim klientům, která ústí ve větší důvěru a následně lepší oboustranné vztahy, jsme se rozhodli informovat Vás pravidelně o dění v naší firmě. Ve firmě snažíme mapovat a následně vyhodnocovat veškeré procesy a vztahy mezi dodavateli, zákazníky a zaměstnanci. V minulém čísle jsme se věnovali reklamacím, v tomto vydání bychom Vám chtěli přiblížit vývoj a strukturu našich klientů, tedy ukazatel, který sleduje většina z Vás. Společnost PREMIER system vznikla v roce 1998 jako nástupnická organizace fyzických osob Vývoj počtu klientů Akciové společnosti 8% Ostatní (např. státní správa) 5% Fyzické osoby 44% Společnosti s r.o. 43% Struktura klientů (dle počtu)

22 22 v Termíny celodenních specializovaných školení Školení Termín Místo Přednášející cena/osobu Praha Lenka Podrazská 1.690,- 9:00 (viz. níže) Uzávěrka fyzických osob účtujících v soustavě PÚ (po přechodu z JÚ), zpracování daňového přiznání Uzávěrka právnických osob - závěrkové operace, otevřené položky, zpracování daňového přiznání Mzdy - novinky v legislativě, používání odesílání ELDP přes internet Mzdy - novinky v legislativě, používání odesílání ELDP přes internet Začínáme se systémem PREMIER Začínáme se systémem PREMIER : : : : :00 Praha (viz. níže) Praha (viz. níže) Ostrava (viz. níže) Praha (viz. níže) Ostrava (viz. níže) Lenka Podrazská 1.690,- Zbyněk Sedlář 1.690,- Zbyněk Sedlář 1.690,- Martina Žídková 1.590,- Martina Žídková 1.590,- Školení lze objednat telefonicky ( ), em (mail@prem.cz), nebo nejlépe vyplněním přihlášky na záložka: školení Z důvodu omezených kapacit Vám do 48 hodin dojde potvrzovací nebo zamítací zpráva, popř. další sdělení (rozhoduje časové pořadí přihlášek). Místo konání - Praha Saturnova 1197/1, Praha-Uhříněves (nejlépe EXIT 6 z dálnice D1 směr Praha Uhříněves, na konci hlavní cesty při příjezdu do Uhříněvse doprava, pak asi po 200 m doprava směr Kolovraty /uvidíte ukazatel PREMIER system/, cca po 500m uvidíte vlajku Premier system, mapa viz. níže) Místo konání - Ostrava Dům techniky, Mariánské náměstí 5/480, Ostrava - Mariánské Hory

23 23

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

DATIS PODVOJNÉ ÚČETNICTVÍ Změny 2015

DATIS PODVOJNÉ ÚČETNICTVÍ Změny 2015 verze 15.05.2 25.5.2015 Kontrola neobsazených čísel Oprava chyby při kontrole neobsazených čísel v případě duplicitních čísel faktur. verze 15.05.1 02.5.2015 Režim

DATIS PODVOJNÉ ÚČETNICTVÍ Změny 2015 verze 15.05.2 25.5.2015 Kontrola neobsazených čísel Oprava chyby při kontrole neobsazených čísel v případě duplicitních čísel faktur. verze 15.05.1 02.5.2015 Režim

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Mimořádný informační bulletin Provedení roční účetní uzávěrky systému MZDY za rok 2011 Vážení uživatelé, předkládám Vám mimořádnéčíslo informačního zpravodaje, které obsahuje podrobnější informace o provedení

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Ceník ekonomického software a služeb

1. Dodací podmínky 6K spol. s r.o., Praha 9, Paříkova 7 Ceník ekonomického software a služeb od 15.06.2015 1.1. Předmětem dodávky ekonomického software je poskytnutí uživatelských práv k programovému vybavení,

1. Dodací podmínky 6K spol. s r.o., Praha 9, Paříkova 7 Ceník ekonomického software a služeb od 15.06.2015 1.1. Předmětem dodávky ekonomického software je poskytnutí uživatelských práv k programovému vybavení,

Novinky a nastavení ve verzi OZO 2014.001

Novinky a nastavení ve verzi OZO 2014.001 1. Nastavení služeb z internetu Pro používání téměř všech novinek v programu (ověření u FÚ, načítání adres, elektronická hlášení na FÚ apod.) je nutné program

Novinky a nastavení ve verzi OZO 2014.001 1. Nastavení služeb z internetu Pro používání téměř všech novinek v programu (ověření u FÚ, načítání adres, elektronická hlášení na FÚ apod.) je nutné program

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

k modulu podnikový informační systém (ERP) RPDP Metodika vykazování DPH v režimu přenesení daňové povinnosti

RPDP Metodika vykazování DPH v režimu přenesení daňové povinnosti") Dokumentace k modulu podnikový informační systém (ERP) RPDP Metodika vykazování DPH v režimu přenesení daňové povinnosti Metodika vykazování DPH v režimu přenesení daňové povinnosti (dále RPDP) je specifická

Dokumentace k modulu podnikový informační systém (ERP) RPDP Metodika vykazování DPH v režimu přenesení daňové povinnosti Metodika vykazování DPH v režimu přenesení daňové povinnosti (dále RPDP) je specifická

Příklady na seminář pro příspěvkové organizace

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Účtování o příjmech. (Revize 17.03.2005, K1V11.13-42)

") - 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

- 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Přenesení daňové povinnosti. Metodika vykazování DPH. www.money.cz

Přenesení daňové povinnosti Metodika vykazování DPH www.money.cz 2 Money S5 Přenesení daňové povinnosti Metodika vykazování DPH v režimu přenesení daňové povinnosti Režim přenesení daňové povinnosti (dále

Přenesení daňové povinnosti Metodika vykazování DPH www.money.cz 2 Money S5 Přenesení daňové povinnosti Metodika vykazování DPH v režimu přenesení daňové povinnosti Režim přenesení daňové povinnosti (dále

Důležité změny ve verzi vydané po Poradna (CZ)

") Důležité změny ve verzi vydané po 8.10.2017 - Poradna (CZ) 1 Důležité změny ve verzi vydané po 8.10.2017 - Poradna (CZ) lcs,,lcseditor,,partner(ro),,translator(ro),,customer(ro),,anonymous(ro),,

Důležité změny ve verzi vydané po 8.10.2017 - Poradna (CZ) 1 Důležité změny ve verzi vydané po 8.10.2017 - Poradna (CZ) lcs,,lcseditor,,partner(ro),,translator(ro),,customer(ro),,anonymous(ro),,

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

DAŇOVKA. KS mzdy PROFi. KS portál ORDINACE MZDOVÉ ÚČETNÍ

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti Žádost o roční zúčtování záloh a daňového zvýhodnění v aplikaci KS mzdy PROFi a KS portál ORDINACE MZDOVÉ ÚČETNÍ 19. října 2017 Sdělení

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti Žádost o roční zúčtování záloh a daňového zvýhodnění v aplikaci KS mzdy PROFi a KS portál ORDINACE MZDOVÉ ÚČETNÍ 19. října 2017 Sdělení

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

(Revize 17.03.2005, K1V11.13-42)

") - 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

- 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Nabídka služeb ceník (platnost od ): (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)

: (Ceny jsou uvedeny bez DPH. Ke dni platnosti ceníku je sazba DPH 21%)") ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

ÚDP Olomouc s.r.o., Náves Svobody 47, Olomouc - Holice tel.: 602 786 085, email: kvapil@udpol.cz, www.udpol.cz Nabídka služeb ceník (platnost od 1. 1. 2019): (Ceny jsou uvedeny bez DPH. Ke dni platnosti

PŘIZNÁNÍ k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Moravskoslezský kraj Územnímu pracovišti v, ve, pro Opavě Daňové identifikační číslo

1. Změna sazby DPH od 1. 1. 2013

1. Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. POSTUP

1. Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. POSTUP

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Režim přenesení daňové povinnosti v programu Účtárna

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Režim přenesení daňové povinnosti v programu Účtárna 1. Obecná legislativní východiska pro přenos daňové povinnosti (PDP) 1.1 Co je to

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Režim přenesení daňové povinnosti v programu Účtárna 1. Obecná legislativní východiska pro přenos daňové povinnosti (PDP) 1.1 Co je to

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Použití režimu přenesení daňové povinnosti v programu OZO 2012

Použití režimu přenesení daňové povinnosti v programu OZO 2012 (nově upravené vydání) 1) Legislativa Režim přenesení daňové povinnosti dle 92a zákona o DPH se použije v případě plnění pro jiného plátce

Použití režimu přenesení daňové povinnosti v programu OZO 2012 (nově upravené vydání) 1) Legislativa Režim přenesení daňové povinnosti dle 92a zákona o DPH se použije v případě plnění pro jiného plátce

Informační bulletin - účetní uzávěrka systému MZDY

1 Informační bulletin - účetní uzávěrka systému MZDY Vážení uživatelé, předkládám Vám informační zpravodaj, který obsahuje podrobnější informace o provedení roční účetní uzávěrky systému MZDY za rok 2017

1 Informační bulletin - účetní uzávěrka systému MZDY Vážení uživatelé, předkládám Vám informační zpravodaj, který obsahuje podrobnější informace o provedení roční účetní uzávěrky systému MZDY za rok 2017

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR Od verze 8.05.2 Od 1. 4. 2011 se změní pravidla pro uplatnění odpočtu u daňových dokladů tak, že odpočet může být realizován nejdříve v tom zdaňovacím období, ve kterém

EVIDENCE DPH V KNIZE DOŠLÝCH FAKTUR Od verze 8.05.2 Od 1. 4. 2011 se změní pravidla pro uplatnění odpočtu u daňových dokladů tak, že odpočet může být realizován nejdříve v tom zdaňovacím období, ve kterém

N A B Í D K A aktualizace programu OZO 2019

OZO Czech Republic s.r.o., Barvířská 17, 460 01 Liberec Mobil: 603 435 946 Internetové stránky: www.ozo.cz E-mail: sw@ozo.cz N A B Í D K A aktualizace programu OZO 2019 Vážení uživatelé, blíží se konec

OZO Czech Republic s.r.o., Barvířská 17, 460 01 Liberec Mobil: 603 435 946 Internetové stránky: www.ozo.cz E-mail: sw@ozo.cz N A B Í D K A aktualizace programu OZO 2019 Vážení uživatelé, blíží se konec

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Vyšší odborná škola Havířov s.r.o. Tematický plán

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Integrovaný modul DeCe SKLAD, verze 2014 DeCe COMPUTERS s.r.o. Děčín, ledn 2014. I. Obsah příručky

I. Obsah příručky I. OBSAH PŘÍRUČKY...I-1 II. ÚVODNÍ INFORMACE...II-2 III. OVLÁDÁNÍ MODULU...III-3 Sklad evidence zboží...iii-3 Fak.př. faktury přijaté...iii-10 Odb. + Dod. odběratelé nebo dodavatelé...iii-12

I. Obsah příručky I. OBSAH PŘÍRUČKY...I-1 II. ÚVODNÍ INFORMACE...II-2 III. OVLÁDÁNÍ MODULU...III-3 Sklad evidence zboží...iii-3 Fak.př. faktury přijaté...iii-10 Odb. + Dod. odběratelé nebo dodavatelé...iii-12

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Navedení počátečních stavů. Přechod na Money S4 bez převodu účetních dat. www.money.cz

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Navedení počátečních stavů Přechod na Money S4 bez převodu účetních dat www.money.cz 2 Money S4 Navedení počátečních stavů Navedení počátečních stavů Účetnictví je kontinuální proces. Při přechodu na nový

Výuka SAP-FI TUL Liberec

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

Výuka SAP-FI TUL Liberec 26.11.2013 pomáháme Vám růst 1 Finanční účetnictví v SAP R/3 Lenka Rydvalová Výuka na TUL - rozsah 1. Blok (7.10.) 2. Blok (21.10) 3. Blok (4.11) 4. Blok (11.11) 5. Blok (18.11)

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH)

") SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Identifikační a kontaktní údaje

Dokumentace Informačního systému Sisyfos Fakturace faktury vydané Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o.

Dokumentace Informačního systému Sisyfos Fakturace faktury vydané Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o.

Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a

od verze Klient 5.12.a") Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a Podle novely Zákona o DPH mají plátci DPH od 1.1.2016 povinnost podávat Kontrolní hlášení DPH. Hlášení se podává v elektronické podobě ve formátu XML.

Kontrolní hlášení DPH (CZ) od verze Klient 5.12.a Podle novely Zákona o DPH mají plátci DPH od 1.1.2016 povinnost podávat Kontrolní hlášení DPH. Hlášení se podává v elektronické podobě ve formátu XML.

Roční zúčtování daně

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Verze 5.6 Zpracoval: Geršlová Jitka U Mlýna 2305/22, 141 00 Praha 4 Záběhlice Dne: 23.1.2018 tel.: +420 228 809 000 e-mail: info@eso9.cz Revize: www.eso9.cz Dne: Obsah 1. ROČNÍ ZÚČTOVÁNÍ DANĚ ČINNOST 1.

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny.

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Hlavní město Prahu Územnímu pracovišti v, ve, pro Prahu 0 Daňové identifikační číslo

Dokumentace k modulu. podnikový informační systém (ERP) Zaúčtování úhrad s ohledem na kontrolní hlášení

Zaúčtování úhrad s ohledem na kontrolní hlášení") Dokumentace k modulu podnikový informační systém (ERP) Zálohové faktury Zaúčtování úhrad s ohledem na kontrolní hlášení v ERP Money Při tvorbě zálohových faktur je třeba věnovat zvýšenou pozornost správnému

Dokumentace k modulu podnikový informační systém (ERP) Zálohové faktury Zaúčtování úhrad s ohledem na kontrolní hlášení v ERP Money Při tvorbě zálohových faktur je třeba věnovat zvýšenou pozornost správnému

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Helios Orange. www.helios.eu

45685696362545563221245896533661123695887878123456856963625455632212458965336611236958878781 23 568569636254556322124589653366112369588787812345685696362545563221245891236958878781234568 556322124589653366112369588787812345685696362545563221245891236958878781234568

45685696362545563221245896533661123695887878123456856963625455632212458965336611236958878781 23 568569636254556322124589653366112369588787812345685696362545563221245891236958878781234568 556322124589653366112369588787812345685696362545563221245891236958878781234568

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému fi nančnímu úřadu Kraj Vysočina Územnímu pracovišti v, ve, pro Velkém Meziříčí 0 Daňové identifi kační

Zvýšení sazby daně a problémy s tím spojené

ZVÝŠENÍ SAZBY DANĚ A PROBLÉMY S TÍM SPOJENÉ I str. 1 Zvýšení sazby daně a problémy s tím spojené Ing. Ivana Pilařová 21, 37, 37a, 42 a 47 zákona č. 235/2004 Sb., o dani z přidané hodnoty, v platném znění,

ZVÝŠENÍ SAZBY DANĚ A PROBLÉMY S TÍM SPOJENÉ I str. 1 Zvýšení sazby daně a problémy s tím spojené Ing. Ivana Pilařová 21, 37, 37a, 42 a 47 zákona č. 235/2004 Sb., o dani z přidané hodnoty, v platném znění,

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

Finančnímu úřadu v, ve, pro Brandyse n.l. Stare Boleslavi Daňové identifikační číslo C Z 5 9 9 3 4 Rodné číslo 5 9 9 / 3 4 Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací

Upgrade programu MARK leden 2014

Upgrade programu MARK leden 2014 Vážení uživatelé, posíláme Vám upgrade s úpravami pro zpracování účetní závěrky za rok 2013 a s některými dalšími úpravami. Postup instalace: Doporučujeme provést instalaci

Upgrade programu MARK leden 2014 Vážení uživatelé, posíláme Vám upgrade s úpravami pro zpracování účetní závěrky za rok 2013 a s některými dalšími úpravami. Postup instalace: Doporučujeme provést instalaci

Novinky ve zpracování mezd pro rok 2013. v programech STEREO a DUEL

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Novinky ve zpracování mezd pro rok 2013 v programech STEREO a DUEL Část 1 Důchodové spoření 1. Důchodové spoření legislativa Reforma penzijního systému zavedla tzv. tři pilíře I. pilíř důchodové pojištění

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Pokyny pro zaměstnavatele - plátce důchodového spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Pokyny pro zaměstnavatele - plátce důchodového spoření 1, Legislativní rámec Povinnosti zaměstnavatelů (plátců pojistného) vyplývají zejména z předpisů: Zákon č. 397/2012 Sb. o pojistném na důchodové spoření

Ověření spolehlivosti plátce DPH - online kontrola spolehlivosti plátce DPH dle DIČ

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

Změna sazby DPH od

Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. 1. POSTUP

Změna sazby DPH od 1. 1. 2013 Od 1.1.2013 bude v platnosti nová základní a snížená sazba DPH. V souvislosti s novou sazbou DPH 21% a 15% zavádíme nové kódy DPH pro základní i sníženou sazbu. 1. POSTUP

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Ekonomické lyceum akademie ekonomický směr společenskovědní směr 2. 3 2 2 3. 4 4 2 4. 3 2 2

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

Ing. Iva Tomanová. DUNA Kontrolní hlášení DPH od únor 2016

DUNA Kontrolní hlášení DPH od 1.1.2016 únor 2016 Co si řekneme? Legislativa ke KH O co jde Jak to umí DUNA Příklady zápisu dokladů, běžné x méně obvyklé Na co si dát pozor 2 Legislativa ke Kontrolnímu

DUNA Kontrolní hlášení DPH od 1.1.2016 únor 2016 Co si řekneme? Legislativa ke KH O co jde Jak to umí DUNA Příklady zápisu dokladů, běžné x méně obvyklé Na co si dát pozor 2 Legislativa ke Kontrolnímu

Program. Uživatelská příručka. Milan Hradecký

Program Uživatelská příručka Milan Hradecký 2 ÚVOD : Program skladové evidence "SKLAD500" zahrnuje v sobě možnost zápisu příjmu a výdeje až do 99 druhů skladů (Sklady materiálů, zboží, potovarů, vlastních

Program Uživatelská příručka Milan Hradecký 2 ÚVOD : Program skladové evidence "SKLAD500" zahrnuje v sobě možnost zápisu příjmu a výdeje až do 99 druhů skladů (Sklady materiálů, zboží, potovarů, vlastních

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

Finančnímu úřadu v, ve, pro Středočeský kraj Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 6 7 6 Rodné číslo 7 6 7 / 6 3 DAP ) řádné opravné 4 Kód rozlišení

V Z O R. Smlouvao vedení účetnictví

V Z O R Smlouvao vedení účetnictví Firma: se sídlem: zastoupená: IČO: DIČ: Bank.spojení: č.účtu: dále jen dodavatel a Firma: se sídlem: zastoupená: IČO: DIČ: Bank.spojení: č.účtu: dále jen odběratel uzavřeli

V Z O R Smlouvao vedení účetnictví Firma: se sídlem: zastoupená: IČO: DIČ: Bank.spojení: č.účtu: dále jen dodavatel a Firma: se sídlem: zastoupená: IČO: DIČ: Bank.spojení: č.účtu: dále jen odběratel uzavřeli

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55. Nastavení základní konfigurace. Číselníky. Účetnictví

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55 V Přerově 15. února 2011 Nastavení základní konfigurace Základní parametry a sazby přidán parametr pro zamykání evidenčních dokladů v

Co je nového v systémech DUNA DE, DUNA ÚČTO, DUNA OBCHOD 2011.1.55 V Přerově 15. února 2011 Nastavení základní konfigurace Základní parametry a sazby přidán parametr pro zamykání evidenčních dokladů v

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

Více než 60 novinek, změn a vylepšení

Více než 60 novinek, změn a vylepšení Nová řada programu 2HCS Fakturace Vám nabízí více než 60 novinek, změn a vylepšených funkcí. Zde je jejich seznam, pro Vaši lepší orientaci rozdělený podle jednotlivých

Více než 60 novinek, změn a vylepšení Nová řada programu 2HCS Fakturace Vám nabízí více než 60 novinek, změn a vylepšených funkcí. Zde je jejich seznam, pro Vaši lepší orientaci rozdělený podle jednotlivých

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4

Převzala pobočka HZP - dne HUTNICKÁ ZAMĚSTNANECKÁ POJIŠŤOVNA Jeremenkova 11, 703 00 Ostrava Vítkovice VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4 přehled o příjmech a výdajích ze samostatné výdělečné činnosti

Převzala pobočka HZP - dne HUTNICKÁ ZAMĚSTNANECKÁ POJIŠŤOVNA Jeremenkova 11, 703 00 Ostrava Vítkovice VYÚČTOVÁNÍ POJISTNÉHO ZA ROK 2 0 0 4 přehled o příjmech a výdajích ze samostatné výdělečné činnosti

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

3 Evidence DPH... 8. 4 Platební příkazy... 10. 4.1 Zveřejněné bankovní účty (verze 23.040)...10. 5 Ostatní... 11

...10. 5 Ostatní... 11") Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text

Obsah 1 Finance... 1 1.1 Úzký peněžní deník (verze 23.010)...1 1.2 Automatické opravy v deníku po změně primárního dokladu (verze 23.040)...1 1.3 Přehled nezaúčtovaných dokladů (verze 23.040)...1 1.4 Text