Hlavní město Praha RADA HLAVNÍHO MĚSTA PRAHY USNESENÍ. Rady hlavního města Prahy

|

|

|

- Štefan Pravec

- před 8 lety

- Počet zobrazení:

Transkript

1 Hlavní město Praha RADA HLAVNÍHO MĚSTA PRAHY USNESENÍ Rady hlavního města Prahy číslo 1782 ze dne k zajištění a provedení inventarizace majetku a závazků hl.m. Prahy k Rada hlavního města Prahy I. nařizuje provést inventarizaci majetku a závazků hl.m. Prahy k u všech subjektů hospodaření s majetkem hl.m. Prahy II. III. požaduje 1. do odevzdání roční účetní závěrky proúčtovat zjištěné inventarizační rozdíly 2. při provádění inventarizace postupovat v souladu s platnými právními předpisy a "Metodickým pokynem k inventarizaci majetku a závazků hl.m. Prahy k včetně harmonogramu předávání zpracované dokumentace na MHMP" uvedeného v příloze č. 1 tohoto usnesení ukládá 1. řediteli MHMP 1. zajistit provedení inventarizace majetku a závazků hl.m. Prahy, kde subjektem hospodaření je hl.m. Praha (příslušný odbor MHMP, MP hl.m. Prahy, TSK hl.m. Prahy) Termín: stanovit postup inventarizace tohoto majetku 3. zřídit hlavní inventarizační komisi MHMP Termín: Termín: předložit Radě HMP zprávu o výsledcích inventarizace majetku a závazků hl.m. Prahy, kde subjektem hospodaření je hl.m. Praha (příslušný odbor MHMP, MP hl.m. Prahy, TSK hl.m. Prahy) včetně návrhů na odstranění zjištěných nedostatků a vypořádání inventarizačních rozdílů Termín: Kontrolní termín: hlavním inventarizačním místům, MHMP - BKR MHMP, MHMP - OMI MHMP, MHMP - OMU MHMP, MHMP - OUP MHMP, MHMP - OVS MHMP, MHMP - OZV MHMP, MHMP - RFD MHMP, MHMP - RVP MHMP, MHMP - SMS MHMP, MHMP - SVM MHMP, MHMP - ZSP MHMP 1. zřídit hlavní inventarizační komisi odboru MHMP Termín:

2 2. při inventarizaci majetku a závazků hl.m. Prahy, kde subjektem hospodaření je právnická osoba zřízená nebo založená hl.m. Prahou, plnit úkoly hlavního inventarizačního místa Termín: označit a provést inventuru u nemovitostí, kde subjektem hospodaření je právnická osoba zřízená nebo založená hl.m. Prahou, v počítačovém programu pro evidenci a správu nemovitostí - IS SEM ENO Termín: ředitelům organizací zřízených hl.městem Prahou 1. provést inventarizaci majetku a závazků hl.m. Prahy, kde subjektem hospodaření je právnická osoba zřízená hl.m. Prahou Termín: IV. žádá 1. starosty MČ hl. m. Prahy 1. o zajištění a provedení inventarizace majetku a závazků hl.m. Prahy jehož správa je Statutem hl.m. Prahy svěřena městské části hl.m. Prahy Termín: při inventarizaci postupovat v souladu s právními předpisy, ustanoveními Statutu hl.m. Prahy ( 17 a 20) a Metodickým pokynem k inventarizaci majetku a závazků hl.m. Prahy k Termín: o zřízení hlavní inventarizační komise MČ a sdělení jejího složení odboru SVM MHMP Termín: aby při nakládání s nemovitostmi a při jejich inventarizaci byl využíván počítačový program pro evidenci a správu nemovitostí - IS SEM ENO Termín:

3 2. statutární orgány a likvidátory státních podniků založených hl.m. Prahou 1. o provedení inventarizace majetku a závazků Termín: Doc. MUDr. Bohuslav Svoboda, CSc. primátor hl.m. Prahy RNDr. Tomáš Hudeček, Ph.D. I. náměstek primátora hl.m. Prahy Předkladatel: radní Udženija, předsedkyně inventarizační komise Rady HMP Tisk: R Provede: ředitel MHMP, hlavní inventarizační místa, MHMP - BKR MHMP, MHMP - OMI MHMP, MHMP - OMU MHMP, MHMP - OUP MHMP, MHMP - OVS MHMP, MHMP - OZV MHMP, MHMP - RFD MHMP, MHMP - RVP MHMP, MHMP - SMS MHMP, MHMP - SVM MHMP, MHMP - ZSP MHMP, ředitelé organizací zřízených hl.městem Prahou Na vědomí: odborům MHMP

4 Příloha č. 1 k usnesení Rady HMP č ze dne Metodický pokyn k inventarizaci majetku a závazků hl.m. Prahy k Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků hl.m. Prahy k u všech subjektů hospodaření s majetkem hl.m. Prahy. K zajištění a jednotnému postupu při inventarizaci u všech subjektů hospodaření a následnému zpracování výsledků inventarizace v digitální verzi vydává vlastník majetku hl.m. Praha - Metodický pokyn k inventarizaci majetku a závazků hl.m. Prahy k Obsah: I. Schéma organizačního zajištění inventarizace II. Stručná charakteristika inventarizace III. Dokumentace o inventarizaci předávaná na MHMP IV. Inventura nemovitostí V. Tabulky 1

5 I. Schéma organizačního zajištění inventarizace Komise Rady HMP inventarizační komise zřízená usnesením Rady HMP č.575 ze dne stanovuje a koordinuje průběh inventarizace, informuje Radu HMP Odbor evidence, správy a využití majetku MHMP koordinuje inventarizaci, zpracovává závěrečnou zprávu o inventarizaci Odbor účetnictví MHMP sumarizuje výsledky inventarizace ve vazbě na účetnictví v působnosti hl.m.prahy, vymezen org.opatřením odborům MHMP majetek a závazky hl.m.prahy vymezen právnickým osobám zřízeným nebo založeným hl.m. Prahou ostatní majetek a závazky svěřen Statutem hl.m. Prahy městským částem v působnosti městských částí vymezen právnickým osobám zřízeným nebo založeným městskou částí A. Hlavní inventarizační místa / hlavní inventarizační komise odpovídají za: 1) řádnou inventarizaci v jim přiřazených inventarizačních místech 2) metodické vedení inventarizačních míst 3) distribuci technických pomůcek na inventarizační místa 4) zpracování komplexního vyhodnocení inventarizace vč. jim přiřazených inventarizačních míst 5) včasné a bezchybné předání dokumentů v předepsaném rozsahu a formě na MHMP hl.m. Praha hlavní invent. komise zřízená ředitelem MHMP odbory MHMP, které mají přiřazeny právnické osoby zřízené, nebo založené hl.m. Prahou hlavní inventarizační komise zřízené řediteli odborů MHMP městské části hlavní inventarizační komise zřízené městskými částmi B. Inventarizační místa / inventarizační komise odpovídají za: 1) řádné provedení inventarizace majetku a závazků hl.m. Prahy jim svěřeného nebo vymezeného 2) včasné a bezchybné předání dokumentů v požadovaném rozsahu a formě odpovídajícímu hlavnímu inventarizačnímu místu hl.m. Praha, příslušné odbory MHMP právnické osoby zřízené nebo založené hl.m. Prahou městské části právnické osoby zřízené nebo založené městskými částmi inventarizační komise inventarizační komise inventarizační komise inventarizační komise v odborech MHMP na úřadech MČ 2

6 Právní předpisy upravující provedení inventarizace - zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, - vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků. Vlastník Hlavní město Praha stanovuje postup inventarizace majetku a závazků Prahy, kde subjektem hospodaření je: hl.m. - hlavní město Praha - příslušný odbor MHMP + MP hl.m. Prahy + TSK (hlavní činnost MHMP) - právnická osoba zřízená nebo založená hl.m. Prahou - městská část - právnická osoba zřízená nebo založená městskou částí. I. Inventarizace bude u jmenovaných subjektů hospodaření provedena k Jednotlivá inventarizační místa (inventarizační místo = účetní jednotka = subjekt hospodaření) jsou přiřazena k hlavním inventarizačním místům, která koordinují, metodicky řídí a zodpovídají za zabezpečení a provedení inventarizace na jednotlivých inventarizačních místech jim přiřazených. Hlavní inventarizační místa posoudí potřebnost a využitelnost majetku jednotlivými subjekty hospodaření, zkontrolují, zda majetek, se kterým hospodaří, je vymezen subjektu hospodaření ve zřizovací (zakladatelské) listině a přijmou opatření k nápravě zjištěných nedostatků. Hlavní inventarizační místa podle stanoveného postupu inventarizace předají na MHMP sumarizaci a dokumentaci o inventarizaci na inventarizačních místech jim přiřazených. Nebude-li dokumentace o inventarizaci úplná, nebude od hlavního inventarizačního místa převzata. Na výše uvedených hlavních inventarizačních místech budou zpracovány plány inventur dle 5 vyhl. č. 270/2010 Sb., o inventarizaci majetku a závazků a zřízeny hlavní inventarizační komise, jejichž úkolem mimo jiné bude metodické řízení inventarizačních komisí na inventarizačních místech v souladu s vydávanými Metodickými pokyny k inventarizaci, posouzení a vyjádření se k návrhu opatření na vypořádání vzniklých inventarizačních rozdílů a k návrhu na odstranění nedostatků zjištěných při inventarizaci. Složení těchto komisí sdělí hlavní inventarizační místa odboru evidence, správy a využití majetku MHMP do Jmenovaní členové těchto komisí budou oprávněni obracet se s případnými dotazy na zainteresované odbory MHMP: - odbor evidence, správy a využití majetku - obecná problematika inventarizace Helena Hanzlová, tel odbor účetnictví - vazby na účetnictví, problematika právnických osob - odbor informatiky - technická podpora při počítačovém zpracování inventarizace a inventury nemovitostí Ing. V. John, telefon

jsou přiřazena k hlavním inventarizačním místům, která koordinují, metodicky řídí a zodpovídají za")

7 Na závěr inventarizace zpracují hlavní inventarizační komise Inventarizační zprávu, která bude obsahovat podstatné skutečnosti o provedených inventurách, seznam všech inventurních soupisů, inventurních zápisů a inventurních závěrů na všech inventarizačních místech jim přiřazených, vč. vyjádření a řádného zdůvodnění zjištěných inventarizačních rozdílů a nedostatků s návrhem na jejich odstranění ( viz. vzor, odst. V - tabulky ). Hlavní inventarizační místa předají dokumentaci o inventarizaci na UCT MHMP a SVM MHMP komplexně za jim přiřazená inventarizační místa v termínech stanovených tímto metodickým pokynem. Inventarizační místa typu státní podnik a státní podnik v likvidaci zpracují tabulku č. 7 - Prohlášení o provedení inventarizace státních podniků a státních podniků v likvidaci. Pokud tato inventarizační místa hospodaří s majetkem hlavního města Prahy, budou při jeho inventarizaci postupovat v souladu s postupem stanoveným Metodickým pokynem k inventarizaci majetku a závazků hl.m. Prahy k Nedodržení a nesplnění postupu při inventarizaci majetku a závazků hl.m. Prahy stanoveného Metodickým pokynem k inventarizaci majetku a závazků hl.m. Prahy k bude posuzováno podle obecně závazné vyhlášky č. 55/2000 Sb. hl.m. Prahy, kterou se vydává Statut hlavního města Prahy, ve znění pozdějších předpisů (dále jen Statut hl.m. Prahy ) nebo Organizačního řádu Magistrátu hlavního města Prahy příloha č. 1 k usnesení Rady HMP č. 512 ze dne , ve znění usnesení Rady HMP č. 990 ze dne a usnesení Rady HMP č ze dne II. Stručná charakteristika inventarizace Povinnost inventarizovat majetek a závazky je dána 6 odst. 3 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen zákon o účetnictví ), který stanoví, že účetní jednotky jsou povinny inventarizovat majetek a závazky podle 29 a 30 tohoto zákona. Vyhláška MFČR č. 270/2010 Sb., o inventarizaci majetku a závazků stanovuje podrobnější popis provádění inventarizací. Inventarizace je soubor činností probíhajících v několika fázích: První fáze zjištění skutečného stavu veškerého majetku a závazků = inventury V případě majetku, u kterého lze vizuálně zjistit jeho fyzickou existenci, je zjišťován skutečný stav fyzickou inventurou. V případě pohledávek, závazků a majetku včetně jiných aktiv, jiných pasiv a skutečností účtovaných v knize podrozvahových účtů, u kterých toto nelze vizuálně zjistit, je zjišťován skutečný stav inventurou dokladovou. Zjišťuje se, zda skutečný stav odpovídá stavu v účetnictví. Závěrečným úkonem provedení inventury je vyhotovení inventurních soupisů. Inventurní soupis je základní druh průkazného účetního záznamu zachycující zjištění při provádění fyzických a dokladových inventur, který je vyhotovován v rozsahu a) účtové skupiny, b) seskupení inventarizačních položek, nebo c) jednotlivé inventarizační položky. Pro naplnění ustanovení 30 odst. 2 zák. č. 563/1991 Sb., obsahuje inventurní soupis alespoň: 4

8 a) identifikační číslo účetní jednotky, b) uvedení rozsahu podle odst. 1 včetně číselného a slovního značení podle směrné účtové osnovy, c) seznam příloh inventurního soupisu nebo dodatečného inventurního soupisu, d) v případě provádění průběžné inventarizace 1. informaci, zda inventura zásob byla provedena podle druhů zásob, míst jejich uložení nebo hmotně odpovědných osob, 2. celkovou výši ocenění majetku podle rozsahu inventurního soupisu v členění stanoveném účetní jednotkou, 3. způsob stanovení ocenění inventarizačních rozdílů, 4. okamžik zahájení, okamžik ukončení inventury a okamžik, ke kterému se zjišťují skutečné stavy a provádí ocenění, e) v případě periodické inventarizace 1. celkovou výši ocenění majetku, závazků, jiných aktiv a jiných pasiv v členění podle analytických nebo podrozvahových účtů 2. v případě, že inventurní evidence, která obsahuje skutečnosti nutné pro zjištění zúčtovatelných rozdílů, není uvedena v inventurním soupisu nebo dodatečném inventurním soupisu, nebo není uvedena v příloze, informaci, kde je tato inventurní evidence vedena a uložena, f) v případě dodatečného inventurního soupisu stavy celkové výše ocenění majetku závazků, jiných aktiv a jiných pasiv uvedených v příslušném inventurním soupisu, g) v případě rozdílů zjištěných mezi jinými evidencemi a pomocnými evidencemi, které nelze odstranit do okamžiku ukončení inventarizace, nebo nebyla odsouhlasena výše pohledávek a závazků, obsahuje informaci o této skutečnosti, pokud není uvedena v příloze, h) jména osob, které jsou členy inventarizační komise, i) okamžik zahájení, okamžik ukončení inventury a v případě prvotní inventury také okamžik, ke kterému se zjišťují skutečné stavy, j) podpisové záznamy osob uvedených v 30 odst. 2 písm. b) zákona o účetnictví s uvedením okamžiku připojení podpisového záznamu. Při periodické inventarizaci mohou účetní jednotky při zjišťování skutečného stavu stanovit den, ke kterému skutečný stav zjišťují a který předchází rozvahovému dni (rozhodný den), a mohou dokončit zjišťování skutečného stavu podle účetních záznamů, které prokazují přírůstky a úbytky majetku a závazků, které nastaly mezi tímto dnem a rozvahovým dnem. Příloha inventurního soupisu obsahuje alespoň: a) seznam všech inventarizačních evidencí, které byly využity při zjišťování skutečných stavů, b) způsob stanovení ocenění zúčtovatelných rozdílů, c) v případě pohledávek a závazků uvedení způsobu, jak byly při inventuře využity pomocné evidence, d) v případě nemovitostí, o kterých má povinnost vybraná účetní jednotka účtovat, uvedení způsobu, jak byly zkontrolovány veškeré údaje o těchto nemovitostech uvedených v katastru nemovitostí ČR. Druhá fáze porovnání výsledků inventur se stavem v účetnictví, zjištění inventarizačních rozdílů a vypořádání případných rozdílů Rozdíly mezi zjištěným skutečným stavem a stavem v účetnictví: - prokazatelné rozdíly rozdíl se dohledá a chyba se v účetnictví opraví, 5

9 - inventarizační rozdíly rozdíl, který nelze prokázat způsobem stanoveným zákonem č. 563/1991 Sb., kdy * skutečný stav je menší než stav v účetnictví - schodek hotovost, ceniny - manko ostatní majetek * skutečný stav je větší než stav v účetnictví přebytek Inventarizační rozdíly se proúčtují do účetního období roku 2012 Povinnost zaúčtovat zjištěné inventarizační rozdíly do účetního období, za které se inventarizací ověřuje stav majetku a závazků je uložena 30 odst. 7 zákona o účetnictví. Toto ustanovení ukládá účetním jednotkám zachytit na příslušném nákladovém účtu manka a škody na dlouhodobém majetku a manka a škody přesahující stanovené normy přirozených úbytků zásob (bez ohledu na případně stanovené náhrady těchto případů) před sestavením řádné (roční) účetní závěrky. Stejným způsobem jsou účetní jednotky povinny zachytit na příslušných účtech inventurami zjištěné přebytky majetku a zásob. Podle uvedených ustanovení zákona o účetnictví musí být před sestavením účetní závěrky proúčtovány i rozdíly zjištěné dokladovou inventurou. Pokud se subjektům, které hospodaří s majetkem hl.m. Prahy, nepodaří zjištěné inventarizační rozdíly způsobem stanoveným podle zákona o účetnictví vypořádat (pouze ve výjimečných případech, kdy je k vypořádání rozdílů zjištěných fyzickou inventurou nutné rozhodnutí orgánu, které nebylo možno realizovat před sestavením účetní závěrky a rovněž výjimečně u rozdílů z dokladové inventury, které ze závažných důvodů nebylo možno vypořádat), je nutno zjištěné rozdíly označit u příslušných účtů v ORJ číslem 998. Vzhledem k ustanovením zákona o účetnictví by měl být tento způsob účtování používán jen zcela výjimečně a vždy řádně písemně zdůvodněn. Určené označení ORJ je bezpodmínečně nutno dodržet z důvodu vazeb, které jsou pevně zabudovány v programu sběru dat o inventarizaci VYK sloupec 3 nevypořádané inventarizační rozdíly. Ve sloupci 4 - kontrolní číslo nebude vykazována žádná hodnota. Třetí fáze - posouzení existence důvodů pro účtování - rezerv - opravných položek k majetku - mimořádných odpisů k majetku, popř. škody Při inventarizaci majetku a závazků k je nutno na INTRANETU na stránkách odboru účetnictví (odbory MHMP) a EXTRANET - účetnictví 2012 sledovat metodické pokyny k roční účetní závěrce a vnitřní směrnice k nově používaným metodám v účetnictví. Povinnost účetní jednotky prokázat provedení inventarizace u veškerého majetku a závazků trvá po dobu pěti let po jejím provedení - dle 29 odst. 3 zák. č. 563/1991 Sb.. 6

10 III. Dokumentace o inventarizaci předávaná na MHMP Právnické osoby zřízené hl. městem Prahou Příslušným metodikům oddělení metodiky účetnictví odboru účetnictví MHMP - sestavu inventarizace rozvahových účtů prostřednictvím automatického zaslání na VYKAutomat (stejně jako v roce 2011 se zasílá společně se sestavou 701 inventarizace pohledávek), - sestavu v tiskové podobě 1x, - komentář o provedení inventarizace a o vypořádání zjištěných rozdílů v tiskové podobě 1x, - komentář v elektronické podobě (viz vzor) pouze v případě, že organizace vykázala inventarizační rozdíl Termín: Hlavní inventarizační místa - odbory MHMP Odboru účetnictví MHMP - Inventarizační zprávu k inventarizaci na inventarizačních místech jim přiřazených, včetně vyjádření se k průběhu inventarizace a zjištěným skutečnostem (inventarizační rozdíly, nedostatky, opatření k nápravě apod.) v tiskové i elektronické podobě v systému WORD. Obsah této zprávy bude bez dalšího podkladem ke zpracování závěrečné zprávy o inventarizaci, která je předkládána Radě HMP. Termín: Městské části za vlastní úřad a právnické osoby jimi zřízené Příslušným metodikům oddělení metodiky účetnictví odboru účetnictví MHMP - sestavu inventarizace rozvahových účtů prostřednictvím automatického zaslání na VYKAutomat (stejně jako v roce 2011 se zasílá společně se sestavou 701 inventarizace pohledávek) za každou práv. osobu jednotlivě a za vlastní městskou část - sestavu 702 v tiskové podobě 1x za každou práv. osobu jednotlivě a za vlastní městskou část - komentář o provedení inventarizace a vypořádání rozdílů v tiskové podobě za městskou část a všechny právnické osoby společně 1x - komentář o průběhu inventarizace a vypořádání rozdílů v elektronické podobě WORD - sumář sestavy 702 za seskupení městská část + hospodářská činnost - tabulku č. 7 Prohlášení státních podniků a státních podniků v likvidaci - přehled inventarizačních míst, za která je dokumentace předávána vč. písemného zdůvodnění rozdílu oproti Seznamu inventarizačních míst 7

pouze v případě, že organizace vykázala inventarizační rozdíl. 2013 Termín: 30. 1.")

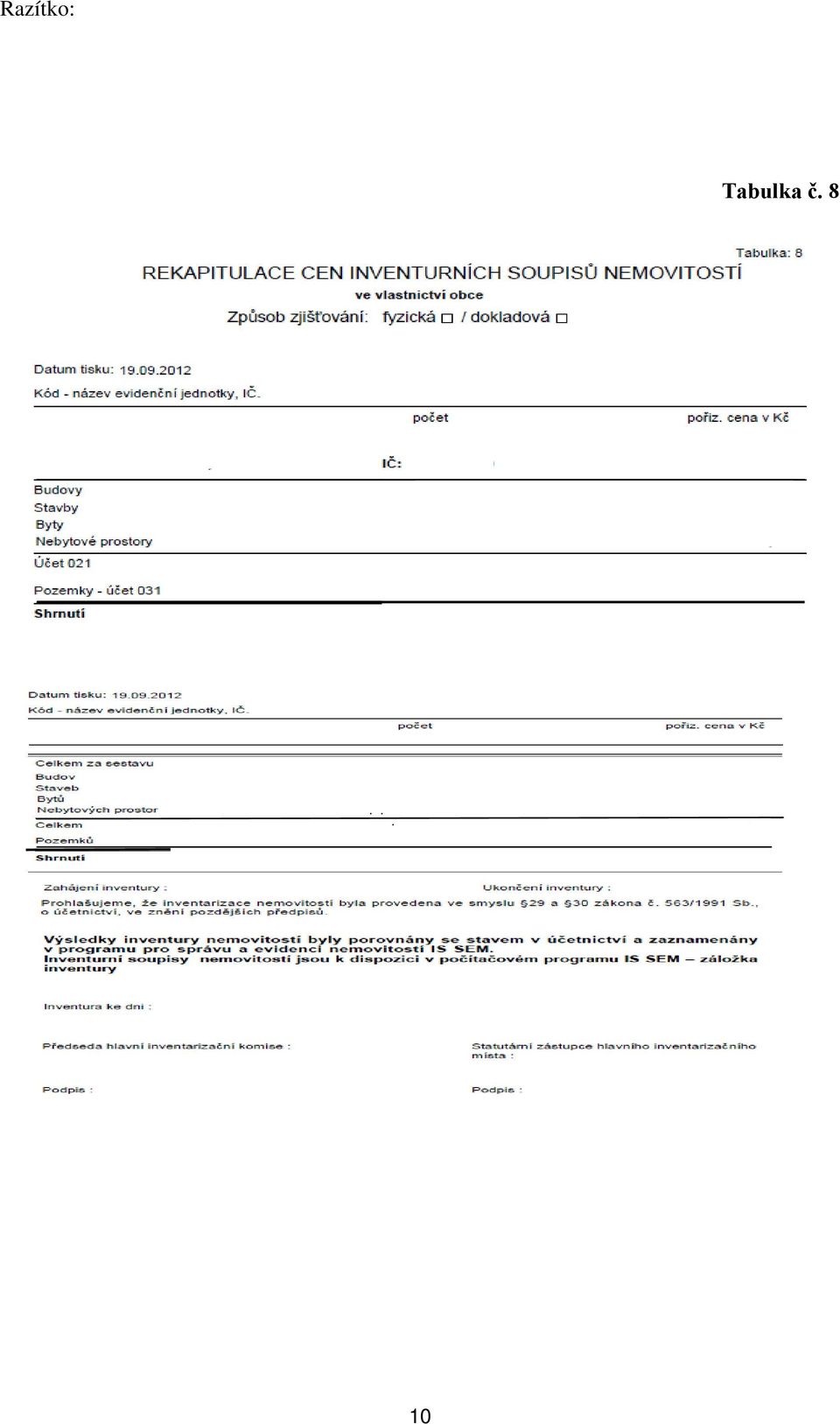

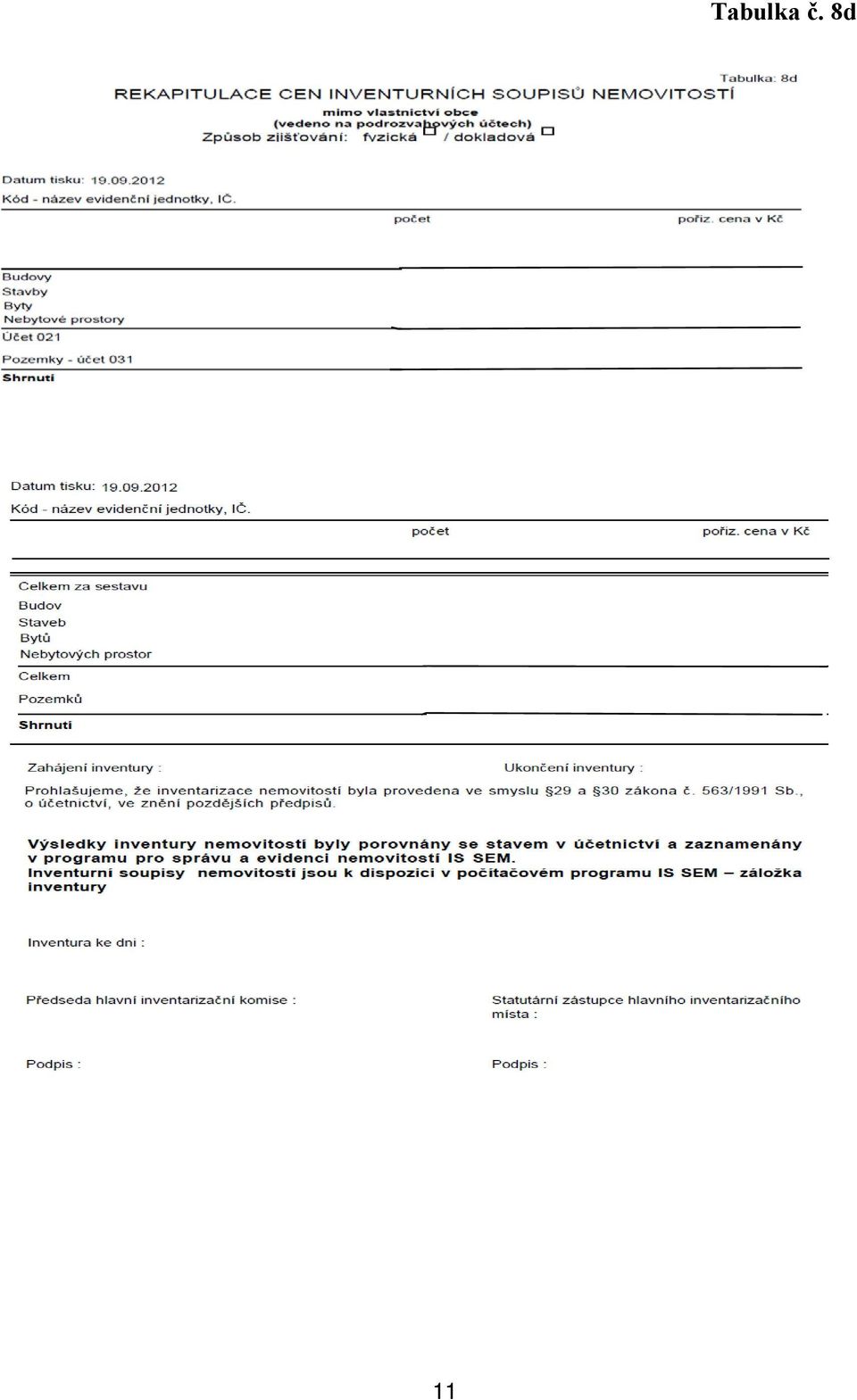

11 2013 Termín: Odboru evidence, správy a využití majetku MHMP Hlavní inventarizační místa (odbory MHMP, MČ hl.m. Prahy) výstup z programu IS SEM ENO soubory. pdf - elektronicky zaslané s razítkem a podpisy předsedy hlavní inventarizační komise a statutárního zástupce hlavního inventarizačního místa na adresu: helena.hanzlova@praha.eu a v podobě písemné na MHMP, odbor SVM, oddělení evidence, nám. Franze Kafky 1, Praha 1 - Rekapitulaci cen inventurních soupisů nemovitostí ve vlastnictví hl.m. Prahy tabulka č.8 - Rekapitulaci cen inventurních soupisů nemovitostí, které nejsou ve vlastnictví hl.m. Prahy tabulka č.8 d ( podrozvahové účty) IV. Inventura nemovitostí Termín: Vzhledem k tomu, že hl.m. Praha je vlastníkem značného počtu nemovitostí a s těmito nemovitostmi podle daného předpisu (Statut hl.m. Prahy, zřizovací listina, smlouva aj.) hospodaří a účtují o nich jak městské části, tak právnické osoby zřízené hl.m. Prahou nebo městskou částí, je inventarizaci nemovitostí věnována zvláštní pozornost. Nemovitostmi se rozumí: budova, stavba, bytová jednotka, nebytová jednotka a pozemek. U nemovitostí se provádí jak inventura fyzická, tak inventura dokladová (např. porovnání s výpisem z Katastru nemovitostí). V inventurním soupisu nemovitostí jsou uvedeny a inventovány nemovitosti, které jsou ve vlastnictví hl.m. Prahy a subjektem hospodaření s nimi je hl.m. Praha (tj. příslušné odbory MHMP + MP hl.m. Prahy a TSK hl.m. Prahy), právnické osoby zřízené nebo založené hl.m. Prahou, městské části a právnické osoby zřízené nebo založené městskou částí (to znamená jednotlivé inventarizační místo = účetní jednotka). Samostatně je zpracováván inventurní soupis nemovitostí, které nejsou ve vlastnictví hl.m. Prahy a v účetnictví se vedou na podrozvahových účtech. Všechna hlavní inventarizační místa označí v programu IS SEM ENO inventované nemovitosti a pomocí uvedeného programu pro evidenci a správu nemovitostí vytvoří inventurní soupis k uvedeným druhům nemovitostí (budova, stavba, bytová jednotka, nebytová jednotka, pozemek) a - Rekapitulaci cen inventurních soupisů nemovitostí ve vlastnictví hl.m. Prahy - tabulka č.8 - Rekapitulaci cen inventurních soupisů nemovitostí, které nejsou ve vlastnictví hl.m. Prahy - tabulka č.8 d ( podrozvahové účty) - vzniklé soubory uchovávají na elektronických nosičích příp. v písemné podobě minimálně po dobu 5 let Podrobný postup je popsán na - IS SEM ENO - uživatelská příručka obecná. 8

IV. Inventura nemovitostí Termín: 18. 2. 2013 Vzhledem k tomu, že hl.")

12 Instruktážní školení ke zpracování a vytvoření uvedených sestav v programu IS SEM ENO se uskuteční v průběhu ledna V. Tabulky Tabulka č. 7 Prohlášení o provedení inventarizace státních podniků a státních podniků v likvidaci Inventarizační místo (název státního podniku, nebo státního podniku v likvidaci) IČO:... Kód inventarizačního místa... Hlavní inventarizační místo... Vyřizuje:... Telefon:... Prohlašuji, že inventarizace majetku a závazků byla provedena ve smyslu 29 a 30 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Datum... Jméno a podpis statutárního orgánu:... (likvidátora) 9

13 Razítko: Tabulka č. 8 10

14 11 Tabulka č. 8d

15 Komentář k zjištěným inventarizačním rozdílům V Z O R Inventarizační místo: Organizace: IČO: Inventarizační rozdíl na účtu: Výše Kč: Zdůvodnění rozdílu: Návrh vypořádání: Inventarizační rozdíl na účtu: Výše Kč: Zdůvodnění rozdílu: Návrh vypořádání: 12

16 D ů v o d o v á z p r á v a Radě hl.m. Prahy je předkládán ke schválení Metodický pokyn k inventarizaci majetku a závazků hl.m. Prahy k včetně harmonogramu předávání dokumentace na odbor UCT a SVM MHMP. Povinnost inventarizovat majetek a závazky ke dni účetní uzávěrky ( rozhodnému dni) ukládá právnickým osobám zákon č. 563/1991 Sb., o účetnictvím ve znění pozdějších předpisů a vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků. Pro naplnění této povinnosti vydává Hlavní město Praha příkaz k provedení inventarizace, stanovuje postup k zajištění inventarizace u jednotlivých subjektů hospodaření se svým majetkem,aby při inventarizaci majetku a závazků Hlavního města Prahy tzn. obce, vlastníka, správce jediného rozpočtu, zřizovatele právnických osob, bylo postupováno jednotným způsobem a aby výsledky inventarizace měly jednotnou formu. Návrh Metodického pokynu byl dne projednán na jednání Komise Rady hlm. Prahy inventarizační komisi, kde byl schválen všemi přítomnými členy. Inventarizační komise Rady hl.m. Prahy doporučuje Radě hl.m. Prahy předkládaný materiál schválit.

Metodický pokyn. k inventarizaci majetku a závazků hl.m. Prahy k 31. 12. 2014

Příloha č 1 k usnesení Rady HMP č 2730 ze dne 7 10 2014 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2014 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Příloha č 1 k usnesení Rady HMP č 2730 ze dne 7 10 2014 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2014 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Hlavní město Praha RADA HLAVNÍHO MĚSTA PRAHY USNESENÍ. Rady hlavního města Prahy

Hlavní město Praha RADA HLAVNÍHO MĚSTA PRAHY USNESENÍ Rady hlavního města Prahy číslo 2097 ze dne 12112013 k zajištění a provedení inventarizace majetku a závazků hlm Prahy k 31122013 Rada hlavního města

Hlavní město Praha RADA HLAVNÍHO MĚSTA PRAHY USNESENÍ Rady hlavního města Prahy číslo 2097 ze dne 12112013 k zajištění a provedení inventarizace majetku a závazků hlm Prahy k 31122013 Rada hlavního města

Metodický pokyn. k inventarizaci majetku a závazků hl.m. Prahy k

1 Příloha č 1 k usnesení Rady HMP č 2642 ze dne 27 10 2015 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2015 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

1 Příloha č 1 k usnesení Rady HMP č 2642 ze dne 27 10 2015 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2015 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Metodický pokyn. k inventarizaci majetku a závazků hl.m. Prahy k

Příloha č 1 k usnesení Rady HMP č 2678 ze dne 1 11 2016 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2016 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Příloha č 1 k usnesení Rady HMP č 2678 ze dne 1 11 2016 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2016 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Metodický pokyn. k inventarizaci majetku a závazků hl.m. Prahy k

Příloha č 1 k usnesení Rady HMP č 2460 ze dne 17 10 2017 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2017 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Příloha č 1 k usnesení Rady HMP č 2460 ze dne 17 10 2017 Metodický pokyn k inventarizaci majetku a závazků hlm Prahy k 31 12 2017 Usnesení Rady HMP č ze dne nařizuje provést inventarizaci majetku a závazků

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

Obec SVOR IČO OO261009

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Článek 1 Úvodní ustanovení

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Obec Starkoč Čáslav. Inventarizace majetku a závazků Směrnice upravuje inventarizaci majetku a závazků v souladu s ustanovením zákona

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků,

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

Obec Vinaře. Směrnice k inventarizaci majetku a závazků - č.1/2017

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

270/2010 Sb. VYHLÁKA ČÁST PRVNÍ OBECNÁ USTANOVENÍ

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

Obec Bolehošť. k provádění inventarizace majetku a závazků. Článek 1. Úvodní ustanovení

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Univerzita Karlova v Praze, Filozofická fakulta. Opatření děkana č. 19/2014

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Článek 1 Úvodní ustanovení

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Článek 1 Předmět úpravy

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

Inventarizace majetku a závazků

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost

SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

Organizační směrnice č. 18/2012/SŘ. Inventarizace majetku, pohledávek a závazků

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k

Příloha č. 3 k usnesení Rady MČ Praha 15 č. R 6 ze dne 7.11.2018 Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k 31. 12. 2018 Usnesení Rady MČ Praha 15 č. R 6 ze dne 7.11.2018

Příloha č. 3 k usnesení Rady MČ Praha 15 č. R 6 ze dne 7.11.2018 Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k 31. 12. 2018 Usnesení Rady MČ Praha 15 č. R 6 ze dne 7.11.2018

OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání daňových

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

IČ: , Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

Vnitřní směrnice obce Malešovice č. 4/2012

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Směrnice pro provedení inventarizace. Směrnice č. 1/2008. Město Hlinsko

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem. S M Ě R N I C E č. 1/08. Inventarizace majetku a závazků

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

Město Milovice. Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD. Článek 1 Úvodní ustanovení

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Směrnice č. 2/2011. pro provádění inventarizace

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

Směrnice č. 5/2011 o inventarizaci

OBEC SVÉMYSLICE Svémyslice 18, 250 91 Zeleneč v Čechách IČ: 00639672, DIČ: CZ 00639672 tel./fax: 281925183, info@svemyslice.eu Směrnice č. 5/2011 o inventarizaci 1.1. Legislativní rámec Povinnost inventarizace

OBEC SVÉMYSLICE Svémyslice 18, 250 91 Zeleneč v Čechách IČ: 00639672, DIČ: CZ 00639672 tel./fax: 281925183, info@svemyslice.eu Směrnice č. 5/2011 o inventarizaci 1.1. Legislativní rámec Povinnost inventarizace

Směrnice o inventarizaci č. 4/2011

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

Směrnice pro provedení inventarizace

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

MĚSTYS SVATAVA. PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

VNITŘNÍ SMĚRNICE. Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou. Označení směrnice: Číslo jednací: SPŠS 628/2011

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

Inventarizační zpráva za rok 2018

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2018 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2018 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Inventarizační zpráva za rok 2016

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2016 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2016 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

Směrnice výkonného výboru ČSRU. o inventarizaci

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

Inventarizace majetku a závazků Olomouckého kraje

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

MATERIÁL PRO RADU MĚSTA č. 97

MATERIÁL PRO RADU MĚSTA č. 97 DNE: 08.10.2018 JEDNACÍ ČÍSLO: 1712/2018/OP NÁZEV: Směrnice č. 2/2018 pro provedení inventarizace veškerého majetku a závazků včetně odpovědnosti ANOTACE: Směrnice č. 2/2018

MATERIÁL PRO RADU MĚSTA č. 97 DNE: 08.10.2018 JEDNACÍ ČÍSLO: 1712/2018/OP NÁZEV: Směrnice č. 2/2018 pro provedení inventarizace veškerého majetku a závazků včetně odpovědnosti ANOTACE: Směrnice č. 2/2018

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 81/2010 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 71 ze dne 8.12.2010 ke Směrnici k provedení inventarizace majetku, závazků a pohledávek Městské části Praha 3 za rok 2010 Rada městské

č.j.: 81/2010 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 71 ze dne 8.12.2010 ke Směrnici k provedení inventarizace majetku, závazků a pohledávek Městské části Praha 3 za rok 2010 Rada městské

10. Způsob oceňování inventarizovaného majetku a závazků Druhy cen v oceňování Pořizovací cena Reprodukční pořizovací

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Písemná příprava. Téma: Druhy a tvorba rezerv, inventarizace majetku a závazku v rezortu Ministerstva obrany

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Druhy a tvorba rezerv, inventarizace

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Druhy a tvorba rezerv, inventarizace

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

MĚSTYS KOMÁROV. Nám. Míru 204, Komárov

MĚSTYS KOMÁROV Nám. Míru 204, Komárov Směrnice k inventarizaci hmotného a nehmotného majetku pro rok 2014 1. Inventarizace majetku a závazků bude provedena ve smyslu příslušných ustanovení zákona č. 563/91

MĚSTYS KOMÁROV Nám. Míru 204, Komárov Směrnice k inventarizaci hmotného a nehmotného majetku pro rok 2014 1. Inventarizace majetku a závazků bude provedena ve smyslu příslušných ustanovení zákona č. 563/91

Inventarizace majetku a závazků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Zákon o účetnictví, prováděcí vyhláška

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

, prováděcí vyhláška Zákon č. 239/2012 Sb., o účetnictví: Umožnění dalším uživatelům s účinností od 1.1.2013 získávat informace z CSUIS: NKÚ Kontrolní orgán dle zákona č. 320/2001 Sb., o finanční kontrole

Nedostatky zjišťované při kontrolách. Ing. Michal Obrusník Mgr. Zuzana Punčochářová

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

INVENTARIZACE MAJETKU A ZÁVAZKŮ

Sociální služby Vsetín, příspěvková organizace, Záviše Kalandry 1353, 755 01 Vsetín I SM 10/2014 INVENTARIZACE MAJETKU A ZÁVAZKŮ SMĚRNICE Proces Funkce Jméno a příjmení Datum Podpis Zpracování ekonom Ing.

Sociální služby Vsetín, příspěvková organizace, Záviše Kalandry 1353, 755 01 Vsetín I SM 10/2014 INVENTARIZACE MAJETKU A ZÁVAZKŮ SMĚRNICE Proces Funkce Jméno a příjmení Datum Podpis Zpracování ekonom Ing.

inventarizační zprava za rok 2018

inventarizační zprava za rok 2018 Město Jesenice, Budějovická 303, 252 42 Jesenice IČO: 00241318 Datum zpracování; 15.02.2019 Vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a vnitro organizační směrnice

inventarizační zprava za rok 2018 Město Jesenice, Budějovická 303, 252 42 Jesenice IČO: 00241318 Datum zpracování; 15.02.2019 Vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a vnitro organizační směrnice

ZABEZPEČENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ MĚSTA VSETÍN

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis:

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis:

Směrnice o inventarizaci. Obec: Pec 58, Domažlice

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

Směrnice č. 4/2011- Směrnice o inventarizaci

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti. Téma: Reforma veřejných financí

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Porada ředitelů a ekonomů příspěvkových organizací v sociální oblasti Téma: Reforma veřejných financí Vývoj Usnesení vlády č. 561 ze dne 23. 5. 2007 schváleno vytvoření účetnictví státu od 1. ledna 2010

Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k 31. 12. 2015

Příloha č. 3 k usnesení Rady MČ Praha 15 č. R 559 ze dne 25. 11. 2015 Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k 31. 12. 2015 Usnesení Rady MČ Praha 15 č. R 559 ze dne

Příloha č. 3 k usnesení Rady MČ Praha 15 č. R 559 ze dne 25. 11. 2015 Pokyn k zajištění a provedení inventarizace majetku a závazků MČ Praha 15 k 31. 12. 2015 Usnesení Rady MČ Praha 15 č. R 559 ze dne

Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0007/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 5.9.2011 a 25.1.2012

Krajský úřad Libereckého kraje odbor kontroly Č.j: LK-0007/11/Hir Zpráva o výsledku přezkoumání hospodaření obec Bílá, IČ: 00262668 za rok 2011 Přezkoumání se uskutečnilo ve dnech: 5.9.2011 a 25.1.2012

Plán inventur pro rok 2011

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2011 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2011 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Setkání starostů a místostarostů Pardubického kraje. Martina Smetanová

Setkání starostů a místostarostů Pardubického kraje Martina Smetanová 18. října 2013 KA ČR je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné. jedním z

Setkání starostů a místostarostů Pardubického kraje Martina Smetanová 18. října 2013 KA ČR je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné. jedním z

Inventarizace majetku a závazků Olomouckého kraje

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 8/2013 Účinnost od: 1. 10. 2013 Ruší: VP 12/2012 Odpovědnost za aktualizaci:

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 8/2013 Účinnost od: 1. 10. 2013 Ruší: VP 12/2012 Odpovědnost za aktualizaci:

Čl. I Právní předpisy

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Směrnice č. 1/2013 o pohledávkách 1.10 a Obec: Rychnov u Jablonce nad Nisou Adresa: Husova 490, 468 02 Rychnov u Jablonce nad Nisou IČO: 00262552 Směrnici schválil: zastupitelstvo města Rychnova u Jablonce

Účinnost k

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Setkání starostů a místostarostů Pardubického kraje. Martina Smetanová

Setkání starostů a místostarostů Pardubického kraje Martina Smetanová 27. listopadu 2014 KA ČR - úvod je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné.

Setkání starostů a místostarostů Pardubického kraje Martina Smetanová 27. listopadu 2014 KA ČR - úvod je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné.

Setkání starostů a místostarostů Jihočeského kraje. Martina Smetanová

Setkání starostů a místostarostů Jihočeského kraje Martina Smetanová 30. ledna 2014 KA ČR je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné. jedním z

Setkání starostů a místostarostů Jihočeského kraje Martina Smetanová 30. ledna 2014 KA ČR je samosprávnou profesní organizací má své volené orgány, které mají možnost zřizovat orgány pomocné. jedním z

Statutární město Brno, městská část Brno-střed

Statutární město Brno, městská část Brno-střed PLÁN INVENTUR A POKYN K PROVEDENÍ ŘÁDNÉ FYZICKÉ INVENTARIZACE OSTATNÍHO OBECNÍHO MAJETKU (majetek umístěný mimo budovy ÚMČ nebo majetek ÚMČ svěřený) Pokyn

Statutární město Brno, městská část Brno-střed PLÁN INVENTUR A POKYN K PROVEDENÍ ŘÁDNÉ FYZICKÉ INVENTARIZACE OSTATNÍHO OBECNÍHO MAJETKU (majetek umístěný mimo budovy ÚMČ nebo majetek ÚMČ svěřený) Pokyn

Plán inventur pro rok 2014

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2014 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2014 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Macháček, kvestor schválil: MgA. Tomáš Vaněk, rektor schváleno dne: 31. 10. 2016 nabývá účinnosti

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Macháček, kvestor schválil: MgA. Tomáš Vaněk, rektor schváleno dne: 31. 10. 2016 nabývá účinnosti

Směrnice k provedení inventarizace

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 17/2014 Směrnice k provedení inventarizace Obsah: Čl. 1 Úvod Čl. 2 Příkaz k provedení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 17/2014 Směrnice k provedení inventarizace Obsah: Čl. 1 Úvod Čl. 2 Příkaz k provedení

Univerzita Tomáše Bati ve Zlíně Směrnice kvestora. Inventarizace

Název účetní jednotky Označení Číslo SK 01/2002 Název normy Schvaluje Univerzita Tomáše Bati ve Zlíně Směrnice kvestora Inventarizace Kvestor RNDr. Alexander Černý Podpis schvalujícího RNDr. Alexander

Název účetní jednotky Označení Číslo SK 01/2002 Název normy Schvaluje Univerzita Tomáše Bati ve Zlíně Směrnice kvestora Inventarizace Kvestor RNDr. Alexander Černý Podpis schvalujícího RNDr. Alexander

ZÁKON O ÚČETNICTVÍ Jednoduchý průvodce v každodenní praxi

ZÁKON O ÚČETNICTVÍ Jednoduchý průvodce v každodenní praxi 1. aktualizace k 1. 9. 2012 str. 14 Str. 140 Ve výčtu novel si za zákon č. 355/2011Sb. doplňte zákon č. 167/2012 Sb. a č. 239/2012 Sb. Ve výčtu

ZÁKON O ÚČETNICTVÍ Jednoduchý průvodce v každodenní praxi 1. aktualizace k 1. 9. 2012 str. 14 Str. 140 Ve výčtu novel si za zákon č. 355/2011Sb. doplňte zákon č. 167/2012 Sb. a č. 239/2012 Sb. Ve výčtu

K provedení inventarizace za rok 2012 v organizaci:

Základní škola Laškov, okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 SMĚRNICE K PROVEDENÍ INVENTARIZACE MAJETKU K provedení inventarizace za rok 2012 v organizaci: Základní škola

Základní škola Laškov, okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 SMĚRNICE K PROVEDENÍ INVENTARIZACE MAJETKU K provedení inventarizace za rok 2012 v organizaci: Základní škola

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Opatření děkana č. 11/2016

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 k provedení roční inventarizace majetku,

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 k provedení roční inventarizace majetku,

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013 Obec: IČ: datum zpracování: Jestřebí 00302732 22. 1. 2014 1. vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a směrnice k provádění inventarizace majetku a závazků obce

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013 Obec: IČ: datum zpracování: Jestřebí 00302732 22. 1. 2014 1. vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a směrnice k provádění inventarizace majetku a závazků obce

l ~ l ljmi,,',. L - -~-.n_,._~---i If ~!tfim~g"",,!".s ~.. M a s '~ U Ll'V MESTO ZÁSMUKY ZPRACUJící ORGÁN: MESTSKÝ ÚRAD ZÁSMUKY EKONOMICKÉODDELENí

. r! I f~1es.(i ';:.-\,51v1UKY I L - -~-.n_,._~---i MESTO ZÁSMUKY ZPRACUJící ORGÁN: MESTSKÝ ÚRAD ZÁSMUKY EKONOMICKÉODDELENí A;mEdí( l ~ l ljmi,,',. If ~!tfim~g"",,!".s ~.. M a s '~ U Ll'V.:r-A ZASML~.~).

. r! I f~1es.(i ';:.-\,51v1UKY I L - -~-.n_,._~---i MESTO ZÁSMUKY ZPRACUJící ORGÁN: MESTSKÝ ÚRAD ZÁSMUKY EKONOMICKÉODDELENí A;mEdí( l ~ l ljmi,,',. If ~!tfim~g"",,!".s ~.. M a s '~ U Ll'V.:r-A ZASML~.~).

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

Obec Loučka, Loučka č. 76, 783 22 Cholina IČO: 00576247 Tel.: 776 019 585, 775 028 020 e-mail: obec.loucka@volny.cz Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

Obec Loučka, Loučka č. 76, 783 22 Cholina IČO: 00576247 Tel.: 776 019 585, 775 028 020 e-mail: obec.loucka@volny.cz Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 10. INVENTARIZACE MAJETKU ŠKOLY Č.j.: Vypracoval: Schválil: ZSJN/214/2008 Mgr. Karel Handlíř,

Základní škola Krnov, Janáčkovo náměstí 17, okres Bruntál, příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: 10. INVENTARIZACE MAJETKU ŠKOLY Č.j.: Vypracoval: Schválil: ZSJN/214/2008 Mgr. Karel Handlíř,

Plán inventur pro rok 2017

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2017 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Obec Dětenice Dětenice 141, 507 24 Dětenice, IČ 00271471 Plán inventur pro rok 2017 1.1. Fyzická i dokladová inventarizace veškerého majetku a závazků se provádí v souladu se zákonem č. 563/1991 Sb., o

Plán inventur na rok 2015

2015 Plán inventur na rok 2015 Příloha č. 1 ke směrnici 6/2015 Účetní jednotka: Obec Prackovice nad Labem Identifikační číslo: 00264229 Vydávající orgán: Zastupitelstvo obce Platnost: 02. 10. 2015 29.

2015 Plán inventur na rok 2015 Příloha č. 1 ke směrnici 6/2015 Účetní jednotka: Obec Prackovice nad Labem Identifikační číslo: 00264229 Vydávající orgán: Zastupitelstvo obce Platnost: 02. 10. 2015 29.