JAWA SE DOSTÁVÁ DO OTÁČEK

|

|

|

- Erik Sedlák

- před 8 lety

- Počet zobrazení:

Transkript

1 TÝDENÍK ODBOROVÉHO SVAZU KOVO, DATUM UZÁVĚRKY: 4. ŘÍJNA 2007, DATUM VYDÁNÍ: 12. ŘÍJNA 2007, CENA: 6 KČ Čtěte v čísle Mzdy v roce 2008 na pozadí schválené reformy - str. 1-3 Nabídka zamûstnání - str. 3 PŘÍLOHA - STR. I AŽ IV: Pfiipravujeme se na kolektivní vyjednávání 2008 (tabulky) 33 Jawě se objevilo světlo na konci tunelu Zase spousta věcí zdražila! Ta vláda si myslí, že průměrný plat v republice je ten jejich MZDY V ROCE 2008 NA POZADÍ SCHVÁLENÉ REFORMY Tento článek obsahuje konkrétní cíle v kolektivním vyjednávání o mzdách na rok 2008, a také shrnuje argumenty včetně případných výpočtů, které mají jednotlivým ZO OS KOVO pomoci při sjednávání mzdového nárůstu pro toto období ve světle schválené reformy veřejných financí a jejích dopadů. Reforma veřejných financí podle analýz ČMKOS dopadne velmi negativně na zaměstnance, zvláště pak na ty nízko- a středněpříjmové. Reforma do- KOVÁCI PODPOŘILI PRACOVNÍKY VE ŠKOLSTVÍ Předsednictvo Odborového svazu KOVO na svém zasedání 2. října v Hradci Králové podpořilo požadavky Českomoravského odborového svazu pracovníků ve školství tímto prohlášením: Josef Středula (Pokračování na str. 2) Odborový svaz KOVO tímto vyslovuje svou solidární podporu kolegům a kolegyním z Českomoravského odborového svazu pracovníků ve školství, kteří se rozhodli bránit své oprávněné požadavky. Odborový svaz KOVO je přesvědčen, že současný stav v rezortu školství ohrožuje budoucí vzdělanostní úroveň (Pokračování na str. 3) JAWA SE DOSTÁVÁ DO OTÁČEK Po letech propadu konečně obrat k lepšímu JAWA - slovo, které je v povědomí mužské části české populace spojeno s motocykly. Znalejším se vybaví i slavné modely Pérák a Kývačka. Ovšem jen nemnoho zasvěcených zná složitou situaci firmy po roce Obtížné hledání nových trhů a jejich ztrátu poté, co se začaly jevit perspektivní. Nyní se konečně zdá, že se objevilo světlo na konci tunelu. JAWA Moto, s. r. o., v Týnci nad Sázavou, která je nyní výrobcem motocyklů JAWA, byla založena v roce 1997 jako dceřiná společnost Jihostroje Velešín. Navazuje na téměř osmdesátiletou tradici vývoje a výroby motocyklů, v jejíž počátcích stál ing. František Janeček. Během své existence prošla Josef Mičík firma obdobím úspěchů, kdy figurovala mezi renomovanými společnostmi motocyklového průmyslu. Značnou oblibu získal model Kývačka, s nímž se v 50. letech minulého století bylo možno setkat ve více než 120 zemích světa. Konec jedné perspektivy V současnosti je však situace v závodě diametrálně odlišná. Změny byly nastartovány začátkem 90. let uplynulého století ztrátou tradičních odběratelů, za které se náhrada hledala velmi obtížně a již vůbec ne v dosavadním rozsahu. To s sebou neslo snižování objemu výroby i počtu zaměstnanců. Nadějně se rýsovalo proniknutí na tradiční trhy v arabském světě, vývoj politické situace po roce 2002 však znamenal konec této perspektivy. Do roku 2002 byl naším největším odběratelem Irák, kam směřovalo 60 procent produkce. Tento trh padl po zahájení války ze dne na den a stejně rychle jsme museli opustit celé toto teritorium, popisuje těžkosti při získávání odbytu ředitel pro řízení a správu František Hruška. Tato skutečnost byla příčinou všech dalších opatření v následujících letech, zejména v personální oblasti. Se zhruba 340 pracovníky jsme měli výraznou přezaměstnanost. Stále se čekalo na změnu situace, skoro dva roky jsme hledali Marie Vašáková cestu jak se z problému dostat, ale tento trh se nepodařilo znova otevřít, líčí situaci. Mezi léty došlo k více než 60procentnímu snížení tržeb z 380 na 120 miliónů Kč. Vzhledem k tomu, že zaměstnanci zůstávali a nové trhy se nedařilo zajistit, dopracovali jsme se k zápornému hospodářskému výsledku. Do té doby jsme se pohybovali kolem nuly, tvrdí František Hruška. Pak padlo rozhodnutí přizpůsobit počet zaměstnanců podmínkám firmy; jejich stav poklesl na současných 145. Nová naděje Naději přinesl až loňský rok. Přišly nabídky od našeho tradičního partnera, kterým je Kuba. Oživení na tomto trhu se objevilo po několika letech stagnace. Tento trend pokračuje i letos s tím, že tento rok víceméně stojí na dodávce na tento trh a je s ním spojeno 50 procent tržeb podniku. Loni tam směřovalo 200, letos za první po- (Pokračování na str. 3) 1

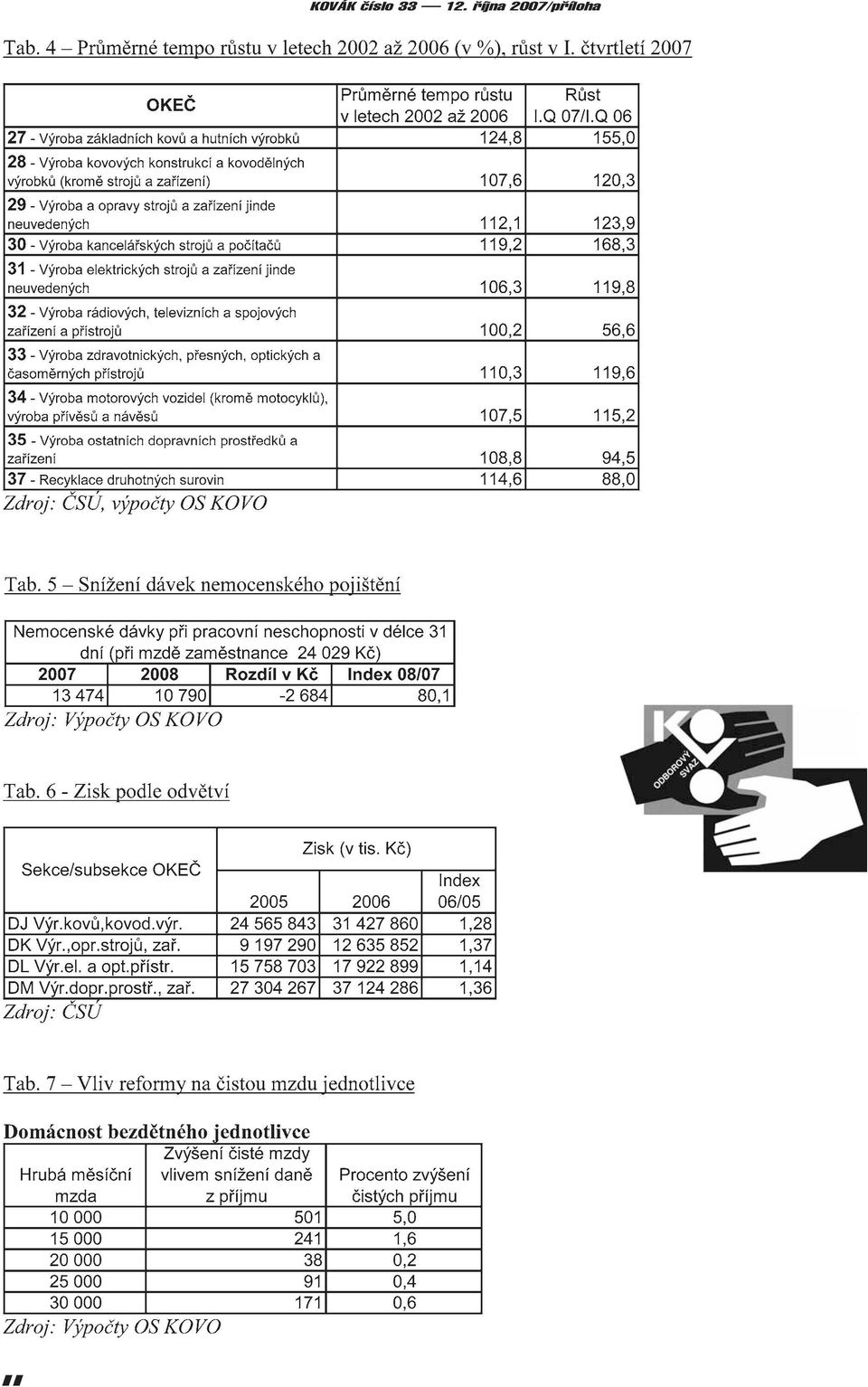

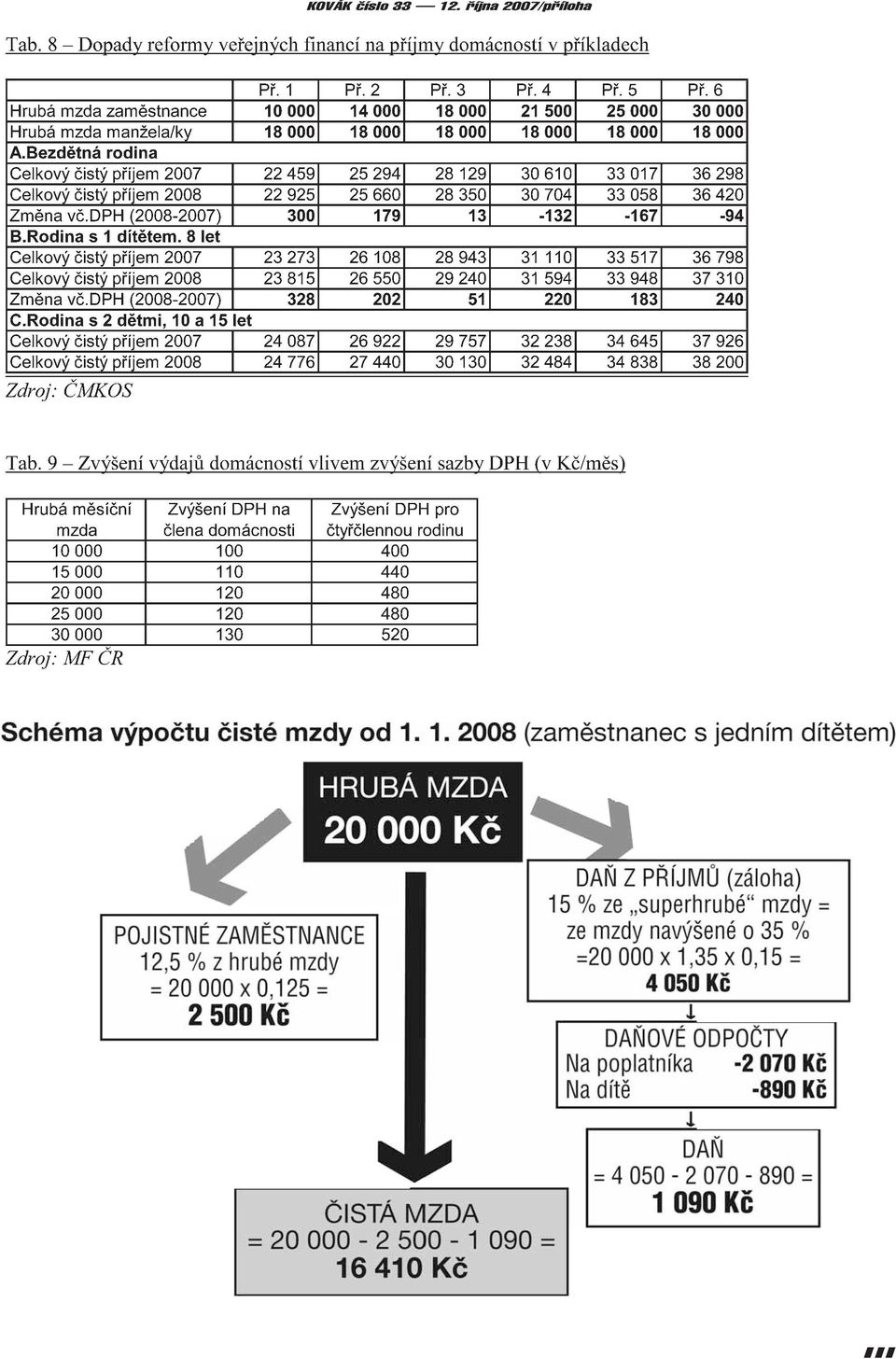

2 padne negativně nejvíce na osoby s nízkými příjmy. Její koncepce je zcela nelogická, jak vystihl ve svém komentáři i historik Rudolf Kučera, který napsal: Těžko se najde v západní Evropě země, kde by šéf dozorčí rady největšího státního koncernu nebo předseda vlády platili stejné daně jako jejich domácí hospodyně či sekretářky nebo kde by stát zdaňoval odvody do systému zdravotního pojištění. OS KOVO, v rámci ČMKOS i samostatně, se snažil všemi možnými prostředky zvrátit přijetí zákona o stabilizaci veřejných rozpočtů. Ani jednání, kontaktování poslanců, osvěta mezi odboráři a zaměstnanci, demonstrace na Václavském náměstí nebo happening před poslaneckou sněmovnou nevedly k cíli. Proto jedinou možnou cestou kompenzace dopadů této reformy je sjednání takového nárůstu mezd pro rok 2008 u jednotlivých zaměstnavatelů, který by negativní dopady reformy eliminoval. 1. NÁRŮST MEZD SJEDNANÝ VE VŠECH PODNIKOVÝCH KOLEKTIVNÍCH SMLOUVÁCH (PKS) BY MĚL MINIMÁLNĚ POKRÝT INFLACI Do nárůstu spotřebitelských cen se nezbytně promítnou změny vyvolané reformou veřejných rozpočtů, a to minimálně v následujících oblastech: zvýšení sazby DPH z 5 na 9 % především u základních potravin a nealkoholických nápojů (a dalšího zboží, jako jsou například léky a zdravotnické potřeby, dětské pleny, knihy, noviny a časopisy); přitom výdaje domácností na potraviny a nealkoholické nápoje činí 18,4 % z celkových výdajů průměrné domácnosti; v souvislosti se změnou sazby DPH vzrostou i ceny některých služeb, například služeb zdravotnických, sociálních, ubytovacích, veřejné dopravy, kultury; zvýšení nákladů na bydlení - zvyšování cen energií (například cena elektřiny pro domácnosti má od l. ledna 2008 stoupnout o 10 %, pro podniky o 15 %, což se projeví v dalším zvýšení všech cen), zvyšování regulovaného nájemného; zvyšování cen základních potravin (bez vazby na změnu sazby DPH - například výrobky z obilí); nově zaváděné poplatky ve zdravotnictví, nové ceny léků; zvýšení spotřebních daní (cigarety, tabák); ekologické daně; zdražování dalších komodit (například pohonné hmoty, což se projeví v ceně dopravy). Odhady inflace (růstu spotřebitelských cen) propočítávají každoročně státní i soukromé instituce, například Český statistický úřad, ministerstvo financí, ministerstvo práce a sociálních věcí a dále subjekty působící v bankovním sektoru. Aktuální dostupné odhady vybraných institucí znázorňuje tabulka č. 1. ČMKOS vypracovala svůj vlastní odhad inflace, který činí pro rok 2008: 4,8-5,3 % KOVÁK číslo října 2007 MZDY V ROCE 2008 NA POZADÍ SCHVÁLENÉ REFORMY (Dokončení ze str. 1) 2. PODÍL ZAMĚSTNANCŮ NA RŮSTU PRODUKTIVITY PRÁCE Je známo, že průmysl se v posledních letech velmi dynamicky rozvíjí, to platí i o odvětvích kovoprůmyslu. V 1. pololetí roku 2007 se proti stejnému období roku 2006 zvýšila průmyslová produkce o 10,4 % (z toho v 1. čtvrtletí o 11,6 % a ve 2. čtvrtletí o 9,3 %). Tržby z průmyslové činnosti reálně vzrostly o 11,4 %. Počet zaměstnaných osob v průmyslu se zvýšil o 2,3 %, průměrná reálná mzda pak o 5,6 %, produktivita práce (z tržeb) byla meziročně vyšší o 8,2 %. Vývoj produktivity práce z přidané hodnoty v jednotlivých odvětvích kovoprůmyslu znázorňují tabulky (údaje za 1. pololetí 2007 nejsou dosud k dispozici) č Jak z tabulek č. 2-4 vyplývá, produktivita práce z přidané hodnoty v letech 2002 až 2006 rostla ve všech odvětvích kovoprůmyslu. Proto by jednotlivé ZO OS KOVO, pokud nemají k dispozici ještě pozitivnější výsledky svých firem, mohly požadovat podíl na růstu průměrné produktivity práce svého odvětví. Naplněním budou A. a B. by bylo realizováno tzv. mzdové koordinační pravidlo, na kterém se shodli členové Evropské federace kováků. Podle tohoto pravidla by nárůst mezd měl vždy pokrýt nárůst spotřebitelských cen a dále zajistit zaměstnancům konkrétního podniku podíl na růstu produktivity práce. Podíl na nárůstu by měl optimálně dosahovat 2/3 nárůstu produktivity práce. % růstu mezd = Inflace + 2/3 indexu nárůstu produktivity práce Příklad: Vycházejme z toho, že by odhad nárůstu spotřebitelských cen podle ČMKOS činil 5,3 %. Průměrné tempo růstu produktivity práce v automobilovém průmyslu (OKEČ 34) činilo v letech 2002 až ,5 %. Při aplikaci mzdového koordinačního pravidla v obecné poloze by tedy minimální nárůst měl činit % růstu mezd = 5,3 + 2/3 x 7,5 = 5,3 + 5,0 = 10,3 %. Pro přesnější dosazení údajů do výše uvedeného vzorce je ideální situace, kdy má odborová organizace k dispozici výsledky hospodaření svého podniku, a to výsledky co nejaktuálnější, případně výhled růstu produktivity (business plán). Do výpočtu nárůstu mezd podle mzdového koordinačního pravidla by měly být případně dosazeny mimořádné pozitivní vlivy v rámci podniku - nové zakázky, nové výrobky apod. 3. SNÍŽENÍ DÁVEK NEMOCENSKÉHO POJIŠTĚNÍ Zavedením 3denní karenční doby (první 3 dny nemoci budou bez jakékoli kompenzace) a snížením sazeb nemocenských dávek dojde ke snížení příjmů zaměstnanců po dobu jejich nemoci - viz tabulka č. 5. I proto je nutné navyšovat mzdy tak, aby zaměstnanci měli možnost ukládat si finanční prostředky pro případný výpadek v příjmech. 4. NEDOSTATEK PRACOVNÍCH SIL V současné době se ze strany zaměstnavatelů ozývají stížnosti na nedostatek pracovní síly, zvláště pak kvalifikované. Míra nezaměstnanosti dosáhla ve 2. čtvrtletí 2007 hodnoty 5,3 %, v 1. čtvrtletí 2007 činila 6,0 %, přičemž průměr za rok 2006 byl 7,1 %. Počet pracovních míst se zvyšuje, a to výraznou měrou vlivem investičních pobídek. Za období 1998 až 2006 činil, dle analýzy agentury CzechInvest, počet přímo vytvořených míst Celkový dopad investičních pobídek na míru nezaměstnanosti v roce 2006 odhaduje CzechInvest na 3,01 %. Právě nedostatek pracovních sil lze využít k argumentaci pro zvýšení mezd u zaměstnavatelů, neboť jejich cílem by za této situace měla logicky být stabilizace stávajících kvalifikovaných pracovníků. Situace je však individuální v jednotlivých profesích, podnicích či regionech. Je nutné zvážit použití tohoto argumentu velmi individuálně. 5. SNÍŽENÍ DAŇOVÉ ZÁTĚŽE PRÁVNICKÝCH OSOB V neposlední řadě je nutné argumentovat skutečností, že u právnických osob dochází od 1. ledna 2008 ke snížení daně z příjmu z 24 % na 21 %. Znamená to, že ziskové podniky ušetří na dani z příjmu 3 %, tedy v absolutní částce tím více, čím vyšší je jejich zisk. Pro informaci je uvedena tabulka dosahovaného zisku za období let 2005 a 2006 v jednotlivých odvětvích kovoprůmyslu (tabulka č. 6). Je však nutné vzít v úvahu, že účetní zisk a základna pro výpočet daně z příjmu jsou dvě rozdílné veličiny. 6. DOPADY PŘIPRAVOVANÉ REFORMY DŮCHODOVÉHO SYSTÉMU Jak vyplývá ze studií v návaznosti na reformu důchodového systému, bude se poměr důchodu poskytovaného ze státního důchodového systému k průměrné mzdě postupně snižovat. Podle některých propočtů by se měl podíl důchodu k průměrné mzdě, který činí aktuálně kolem 41 %, snížit do roku 2030 na 30 až 32 %. Zaměstnanci si tedy budou muset odkládat do dalších systémů - například do systému penzijního připojištění se státním příspěvkem - mnohem více finančních prostředků, aby vůbec měli šanci na důstojný život ve stáří (podle zveřejněných propočtů by měl činit minimální příspěvek na penzijní připojištění 1000 Kč měsíčně). Proto je nezbytné zasadit se o maximální nárůst mezd tak, aby každý zaměstnanec měl prostředky, které by si mohl na budoucí doplňkový důchod střádat. 7. PŘECHOD ČESKÉ REPUBLIKY NA EURO České mzdy jsou ve srovnání s evropskými stále nízké. Tato konkurenční výhoda firem v ČR se po přijetí eura bude snižovat. Naše životní náklady se budou přibližovat průměru EU. Zaměstnavatelé budou mít bezesporu snahu výhodu nižších mezd udržet co nejdéle, a pokud nechceme, aby životní úroveň klesala, musíme začít s prosazováním progresivnějšího mzdového nárůstu. Hrozí navíc nebezpečí, že zavedení eura bude znamenat zdražení. Přechod na euro je důležitý zejména z toho důvodu, že by bylo žádoucí, aby při přechodu měli zaměstnanci mzdy vyšší než 1000 eur v kurzovém přepočtu (při dnešním kurzu tedy minimálně Kč měsíčně). Z toho důvodu je důležité snažit se dosáhnout v rámci možností relativně vysokých meziročních reálných nárůstů. 8. ZÁVĚREM Častým argumentem zaměstnavatelů proti dopadu reformy veřejných financí na zaměstnance bude pravděpodobně tvrzení, že dojde k nárůstu čisté mzdy u jednotlivých zaměstnanců. Tento nárůst však bude u zaměstnanců různý podle výše jejich příjmů a počtu vyživovaných osob. Nárůsty čisté mzdy u bezdětného zaměstnance ukazuje tabulka č.7. Dopady reformy veřejných financí na domácnosti zaměstnanců propočetla i ČMKOS. Ve svém propočtu k výši čistých příjmů rodiny (včetně případného daňového bonusu) dopočetli experti ČMKOS i běžné sociální dávky, na které má rodina při dané výši příjmů nárok, tj. přídavek na dítě, sociální příplatek, příspěvek na bydlení. Zahrnut je také vliv zvýšení sazby DPH z 5 % na 9 % u potravin, služeb a jiných komodit. Viz tabulka č. 8. Tabulka č. 9 uvádí navýšení výdajů vlivem zvýšení DPH u snížené sazby daně z 5 % na 9 % propočtené ministerstvem financí. Z propočtů ČMKOS však vychází, že dopad zvýšení DPH z 5 % na 9 % bude pro zaměstnance s nízkými příjmy ještě negativnější. Podle ČMKOS bude zvýšení sazby DPH z 5 % na 9 % znamenat u nízkopříjmových skupin na každých 1000 Kč čistého příjmu ztrátu 21,2 Kč, u vysokopříjmových skupin však jen 14,8 Kč. Zvýšení základní sazby tedy do- (Pokračování na str. 3) 2

3 loletí již 400 strojů o objemu 350 ccm. Tato kubatura také mezi produkcí dominuje. Při naší roční výrobě zhruba 1800 motocyklů je to významná položka, vysvětluje F. Hruška. Za prvních pět měsíců letošního roku jsme zhruba po 15 letech vykázali zisk. Jestliže za posledních pět let měl podnik ztrátu, je zisk, byť by činil 1 korunu, zásadním obratem v hospodaření, pochvaluje si ředitel Hruška. Nízké mzdy jsou brzdou Jsme si vědomi, že vzhledem k hospodářské situaci má firma omezené možnosti, projevuje pochopení předseda ZO OS KOVO Josef Mičík. V důsledku toho nemůžeme, a ani nechceme, klást nějaké nereálné požadavky. Skutečností však je poměrně nízká průměrná mzda. Loňského července činila korun, v tomtéž měsíci letos přesáhla Kč. Loňský průměr v dělnických profesích činil Kč oproti letošním očekávaným Kč, upozorňuje a pokračuje: Firma situaci řeší snižováním počtu zaměstnanců, což se nám nelíbí, stejně jako to, že případný nárůst zakázek se personálně zajišťuje přes pracovní agentury. Ředitel Hruška odkazuje na to, že poměrně nízký průměrný výdělek je poplatný ekonomické situaci. Přesto připouští: Výše průměrné mzdy nás staví do role společnosti, která obtížně shání pracovníky. Proto, poběží-li ekonomický vývoj MZDY V ROCE 2008 (Dokončení ze str. 2) padne na nízkopříjmové skupiny o 40 % silněji než na vysokopříjmové skupiny. (Ty navíc mají mnohem větší efekt ze snížení přímých daní a pojistného.) SCHÉMA A PODROBNÝ POPIS VÝPOČTU ČISTÉ MZDY Dosud je základem daně u zaměstnance hrubá mzda po odečtu pojistného ve výši 12,5 %, a to 8 % na sociální pojištění a 4,5 % na zdravotní pojištění. Základem daně tedy je nyní ve skutečnosti ,5 = 87,5 % hrubé mzdy. Nově se bude od 1. ledna 2008 počítat daň z tzv. superhrubé mzdy. Jde o hrubou mzdu navýšenou o 35% - toto navýšení se skládá z odvodu zaměstnavatele na sociální (26 %) a zdravotní pojištění (9 %). Po 1. lednu 2008 bude tedy základem daně 135 % hrubé mzdy. Odpočet nezdanitelných částí ze základu daně, jako například poskytnuté dary, zaplacené pojistné na penzijní připojištění či soukromé životní pojištění nebo zaplacené členské příspěvky, se nemění. Základ daně v roce ,5 % hrubé mzdy Základ daně v roce % hrubé mzdy KOVÁK číslo října 2007 JAWA SE DOSTÁVÁ DO OTÁČEK (Dokončení ze str. 1) takovým způsobem, jako se nastartoval loni, je naší prioritou dopracovat se výdělku, který by odpovídal regionálním potřebám. Odbory a vedení se umějí domluvit Odborová organizace sdružuje přes 60 zaměstnanců, stranou nezůstávají členové, kteří již odešli do důchodu. Já jsem zde již od 16 let, vzpomíná místopředsedkyně ZO OS KOVO Marie Vašáková. Jsem zde zvyklá a fabrika se mi vždy líbila. V posledních patnácti letech se však změnilo myšlení lidí a jde i o peníze, vysvětluje nezájem mnohých pracovníků o odbory. Někteří zastávají názor, proč platit příspěvky, když odbory stejně jednají i za ty, kteří v nich nejsou. Ty další výhody je již nezajímají, posteskne si. A jaké jsou vztahy mezi vedením firmy a odbory? Jednání se zástupci podniku jsou na velmi dobré úrovni, v rámci možností má vedení snahu naše požadavky řešit. Ale znova podotýkám, je to limitováno ekonomickou situací firmy, zůstává realistou předseda Mičík. Spolupráci s odborovou organizací na všech stupních managementu považujeme za důležitý aspekt v řízení společnosti a myslím, že náš vztah je nadstandartní, pokračuje František Hruška. Tuto skutečnost potvrzuje i finanční dar ve výši Kč, který firma již několik let odborům poskytuje. Text a snímky (trb) Navýšení základu daně: 135 x 100 = 154,3 87,5 Základ pro výpočet daně se tak zvýší o více než 54 %. Změní se jednak sazba daně, a to na jednotnou sazbu ve výši 15 % (pro rok 2008), významně se však navýší odpočty na poplatníka a na vyživované dítě, takže čistá mzda poplatníků se zvýší v závislosti na výši příjmů s tím, že navýšení poroste s výší příjmu zaměstnance. Způsob výpočtu čisté mzdy nalezneme v 277 odst. 1) občanského soudního řádu (zákon 99/1963 Sb., v platném znění). Podle tohoto předpisu se čistá mzda vypočte tak, že se od mzdy odečte záloha na daň z příjmů fyzických osob srážená z příjmů ze závislé činnosti a funkčních požitků, pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti (zkráceně pojistné na sociální pojištění) a pojistné na veřejné zdravotní pojištění. JAROSLAV SOUČEK, místopředseda OS KOVO Ing. ZDENĚK DOBIÁŠ, vedoucí úseku odborové politiky OS KOVO Ing. ALENA PAUKRTOVÁ, specialistka úseku odborové politiky OS KOVO ODBOROVÝ SVAZ KOVO se sídlem v Praze 3, nám. W. Churchilla 2 přijme do pracovního poměru na dobu neurčitou specialistu pro ekonomiku, mzdy a kolektivní vyjednávání pro Metodické pracoviště OS KOVO v Hradci Králové, Gočárova 1620, Hradec Králové Požadujeme: vzdělání VŠ, nejlépe ekonomického směru odborné znalosti ekonomiky firmy, mzdového a manažerského účetnictví základní znalosti pracovního práva a sociální problematiky organizační a komunikační schopnosti znalost práce na PC řidičský průkaz skupiny B zkušenosti ze sociálního dialogu a činnosti odborů vítány znalost Aj, Nj výhodou Vaším úkolem bude zejména: poradenská a metodická činnost pro ZO OS KOVO ekonomické rozbory, příprava a připomínkování kolektivních smluv vyjednávání kolektivních smluv lektorská a vzdělávací činnost průběžné sledování legislativy Nabízíme: pracovní poměr na dobu neurčitou nástupní mzdu Kč možnost odborného růstu zaměstnanecké sociální výhody nástup po dohodě Písemné přihlášky se stručným přehledem dosavadní praxe zašlete nejpozději do na adresu: Ing. Radko Šamánek, MP OS KOVO, Gočárova 1620, Hradec Králové Bližší informace na tel. čísle: nebo (Ing. Šamánek, vedoucí MP) oskovohrk@cmkos.cz OS KOVO nemůže zajistit ubytování. KOVÁCI PODPOŘILI PRACOVNÍKY VE ŠKOLSTVÍ (Dokončení ze str. 1) občanů České republiky. Pro nás, odboráře z kovoprůmyslu, je důležité, aby Ti, co se připravují na budoucí povolání, měli i do budoucna kompetentní učitelky a učitele. Současný stav však tomuto ideálnímu stavu v žádném případě nenasvědčuje. Jsme rádi, že jste se rozhodli ukázat i druhou stranu pracovního poměru těch, kteří se podílejí na vzdělanostní úrovni obyvatelstva. My Vás ve Vaší snaze podporujeme a jsme připraveni se zúčastnit Vašich protestních akcí! Držíme Vám pěsti a přejeme Vám, aby občané České republiky pochopili, že jde o každého z nás! My kováci, to plně chápeme! JOSEF STŘEDULA, předseda OS KOVO KOVÁK Vydává OS KOVO IČO: Uzávěrka vždy ve čtvrtek v 11 hodin http// Redakce: šéfredaktor Mgr. Martin Beneš, redaktorka PhDr. Jana Benešová, tajemnice Miloslava Nováková. Adresa redakce a vydavatele: nám. W. Churchilla 2, Praha 3 Telefon: Fax: , Benes.Martin@cmkos.cz Redakční rada: J. Švec - předseda, tel.: , O. Beneda, J. Cvrček, J. Sůva, JUDr. V. Štich, Mgr. P. Taraba, J. Voráč Vydavatelský servis: Jan Kratochvíl Objednávky vyřizuje redakce Redakcí nevyžádané rukopisy, fotografie a kresby se nevracejí Za obsah inzerce redakce nezodpovídá Podávání novinových zásilek povolila Česká pošta, s. p., odštěpný závod Praha, č.j. nov. 6094/96 ze dne ISNN MK ČR E

4 Škodova továrna se od druhé poloviny 70. let 19. století již řadila mezi významné české strojírenské podniky. Dokládá to mimo jiné třeba porovnání strojního vybavení podniku v rozmezí necelých 10 let: kromě jednoho parního stroje o výkonu 12 k, 33 pracovních strojů a 6 kovářských výhní v roce 1866,disponoval později, v roce 1875 jedním parním strojem o 80 k, 3 kuplovnami (tj. tavicími pecemi - poznámka utorky), 36 soustruhy,16 hoblovkami, 19 vrtačkami, 6 šroubořezy, 2 vrtacími stroji, několika kovářskými výhněmi aj. zařízením. (V. Jíša, Škodovy závody, , Praha 1969). V roce 1878 vlastnila Škodovka již pět parních strojů s celkovým výkonem 120 k, více než 50 soustruhů, 20 vrtaček a 1 velký vrtací stroj a pojízdný jeřáb o nosnosti 20 tisíc kg, umožňující manipulaci s těžkými břemeny. Nejvýznamnějším provozem byla montážní dílna s připojenou šroubárnou, kotlárna, dále slévárna šedé litiny a slévárna kovů s pomocnými provozy (modelárnou, kovárnou a obrobnou velkých a těžkých odlitků), obchodní oddělení a konstrukční kanceláře. Celkem Škodova strojírna zaměstnávala v roce 1878 okolo 735 zaměstnanců, z toho asi 35 úředníků a mistrů; pro porovnání uvádíme, že když na začátku roku 1869 měl závod 120 zaměstnanců a v roce 1878 již asi 735, stoupl jejich počet za necelých deset let o 613 %. Rozvoj Škodovky nebyl ojedinělý, ale souvisel s růstem výroby jak u nás, tak i ve světě, podmíněným industrializačním procesem v období dovršování průmyslové revoluce ve strojírenství, hutnictví a jiných průmyslových odvětvích. Od vývoje jiných strojíren se odlišoval tím, že údery hospodářského bankrotu v letech zde byly mírnější. Umožnily to dostatečné finanční rezervy... i včas získané dodávky... a bylo to ovšem do značné míry podmíněno obchodní zdatností majitele závodu. (V. Jíša). Od 70. a 80. let 19. století výroba oceli bessemerováním a tomasací v západní Evropě a s určitým zpožděním také v našich podmín- KOVÁK číslo října 2007 KOVY V MÝTECH A SKUTEČNOSTI (LVI.) Křídla lodních šroubů, profilovaný válec pro válcovny a součásti parních strojů vyrobené ve Škodově ocelárně kách postavila hutnictví železa na vyšší stupeň. Tento nový způsob výroby oceli v siemens - martinských pecích umožnil její zlevnění a širší konstrukční uplatnění v rozvíjejícím se strojírenství. Ve světě vynikala kvalitou především francouzská a německá ocel. E. Škoda se proto osobně vypravil - aby získal potřebné praktické zkušenosti a seznámil se s technickými novinkami - k některým tamním ocelářským firmám, z nichž si potom vybral vestfálskou ocelárnu Fritz Asthöwer a Co. a požádal ji o poskytnutí technické pomoci při stavbě vlastní ocelárny. S její výstavbou bylo započato v roce 1884 a již 21. srpna 1886 byla výroba oceli zahájena. Po překonání počátečních problémů s nižší kvalitou oceli (svou pevností kg) na čtvereční cm a tažností % nedosahovala žádoucích parametrů v krátké době začala Škodova plzeňská ocelárna produkovat ocel tehdy nejvyšší jakosti. V této souvislosti je velmi zajímavá informace kterou vytěžil při studiu podnikových archiválií V. Jíša: V životopise Emila Škody jeho syn Karel mimo jiné píše,že se firmě E. Škoda podařilo zaručovat při výrobě ocelolitiny tažnost přibližně o 3 % vyšší, než zaručovaly největší ěmecké firmy při stejné pevnosti. (Podnikový archiv Škoda Plzeň). K tomuto espornému technickému úspěchu připomněl znalec Škodovky Jindřich Chylík že až po dlouhých a nákladných pokusech podařilo se E. Škodovi vyrobiti výbornou litinu ocelovou. (J. Chylík, Plzeňský průmysl, Plzeň srv. náš seriál LV. pokračování - poznámka autorky) Mezi prvními významnějšími výrobky ocelárny byly například ocelové odlitky stojanů a pístů pro parní lodní stroje pro loděnice Vulkan ve Štětíně, ocelové odlitky pro italskou firmu Orlando, nebo opracované písty o průměru až 1,2 m pro parní stroje anglické firmy Bellis a Morgan aj. Plzeňská ocelárna úspěšně konkurovala kladenským, vítkovickým, třineckým a ostatním železárnám v českých zemích a v Rakousku. Do Plzně směřovaly objednávky odlitků od řady světové proslavených firem, jakými byly například Wiener - Maschinenfabrik, rakouské a jiné loděnice, velké německé a anglické firmy. Úspěšné byly také pokusy s výrobou pancéřového materiálu pro armádní zakázky; Škodovka získala vlastnická práva na kulomety systému rakouského arcivévody Karla Salvatora a plukovníka rytíře von Dormuse a začala s jejich produkcí. Roku 1888 byla zhotovena prvá pancéřová lafeta pro vojenskou rakousko-uherskou správu, o rok později bylo armádě dodáno první 7 kalibrové dělo. (Podle zjištění V. Jíši a J. Chylíka). Plzeňská ocelárna se tak propracovala mezi přední závodní provozy. Připravila PhDr. JITKA KLEMENTOVÁ, CSc. KŘÍŽOVKA KŘÍŽOVKA Člověk je jistě hodně nemotorný, neníli bohatý, a je nutno... (viz tajenku). V tajence se skrývá dokončení výroku, jehož autorem je francouzský osvícenecký materialistický filozof a spisovatel Denis Diderot ( ). V pojetí společenských jevů zůstal idealistou; bojoval proti feudálnímu despotismu a hájil osvícenou monarchii. Za nástroj pokroku považoval vědu a rozum. Byl redaktorem Encyklopedie, pokrokové obsahem a bojovým tónem, od jejíhož vydávání neustoupil navzdory překážkám a pronásledování. (jk) Vyluštění z Kováku č. 32/2007 (výrok J. Grossmana): Divadlo se má dělat pořádně... avšak nesmí se brát moc vážně. 4

, 36 soustruhy,16 hoblovkami, 19 vrtačkami, 6 šroubořezy, 2 vrtacími stroji, několika kovářskými výhněmi aj. zařízením. (V.")

5 KOVÁK číslo října 2007/příloha MZDY V ROCE 2008 NA POZADÍ SCHVÁLENÉ REFORMY (Tabulky k článku na straně 1, 2 a 3 tohoto čísla) I

6 II KOVÁK číslo října 2007/příloha

7 KOVÁK číslo října 2007/příloha III

8 KOVÁK číslo října 2007/příloha PŘIPRAVUJEME SE NA KOLEKTIVNÍ VYJEDNÁVÁNÍ 2008 (zbylé tabulky ke IV. dílu ing. R. Horáka z minulého čísla) DM Výroba dopravních prostředků a zařízení průměrná mzda (v Kč) ,7 107,1 105,3 105,8 reálná mzda (v %) 106,7 104,3 103,6 103,3 osobní náklady (v mil. Kč) ,6 109,6 113,1 113,6 účetní přidaná hodnota (v mil. Kč) ,6 112,5 107,9 118,4 produktivita práce z PH (v Kč) ,7 110,1 100,8 112,1 osobní náklady/1 zaměstnanec (v Kč) ,7 107,2 105,7 107,5 osobní náklady/ph (v %) 46,70 45,00 43,80 46,00 44,10 průměrný přepočtený stav zaměstnanců (osob) ,8 102,2 107,0 105, Recyklace druhotných surovin průměrná mzda (v Kč) ,2 110,9 98,6 104,3 reálná mzda (v %) 107,2 108,0 96,9 101,9 osobní náklady (v mil. Kč) ,0 105,6 100,0 102,6 účetní přidaná hodnota (v mil. Kč) ,7 131,8 69,0 121,7 produktivita práce z PH (v Kč) ,1 141,0 66,2 122,3 osobní náklady/1 zaměstnanec (v Kč) ,0 111,0 97,5 102,8 osobní náklady/ph (v %) 65,90 54,60 43,00 63,40 53,40 průměrný přepočtený stav zaměstnanců (osob) ,3 94,3 104,4 99,0 Kovoprůmysl průměrná mzda (v Kč) ,1 107,4 104,6 105,5 reálná mzda (v %) 106,1 104,5 102,8 103,1 osobní náklady (v mil. Kč) ,4 111,7 109,0 111,8 účetní přidaná hodnota (v mil. Kč) ,8 117,5 103,3 116,8 produktivita práce z PH (v Kč) ,7 113,5 98,9 112,0 osobní náklady/1 zaměstnanec (v Kč) ,1 107,8 104,3 107,2 osobní náklady/ph (v %) 58,60 54,70 52,00 54,90 52,50 průměrný přepočtený stav zaměstnanců (osob) ,4 103,5 104,5 104,3 D Zpracovatelský průmysl PRŮMYSL průměrná mzda (v Kč) ,9 107,1 104,8 106,1 reálná mzda (v %) 105,9 104,2 103,0 103,6 osobní náklady (v mil. Kč) ,5 107,7 106,9 108,3 účetní přidaná hodnota (v mil. Kč) ,5 113,9 103,3 109,7 produktivita práce z PH (v Kč) ,6 114,4 101,3 108,5 osobní náklady/1 zaměstnanec (v Kč) ,1 108,1 104,8 107,1 osobní náklady/ph (v %) 55,30 52,10 49,30 51,00 50,30 průměrný přepočtený stav zaměstnanců (osob) ,3 99,6 102,0 101,1 průměrná mzda (v Kč) ,7 106,9 104,7 106,1 reálná mzda (v %) 105,7 104,1 102,9 103,6 osobní náklady (v mil. Kč) ,6 106,9 106,3 107,4 účetní přidaná hodnota (v mil. Kč) ,3 113,5 105,4 111,1 produktivita práce z PH (v Kč) ,6 114,5 104,2 110,6 osobní náklady/1 zaměstnanec (v Kč) ,1 107,8 105,1 106,9 osobní náklady/ph (v %) 50,90 48,40 45,50 45,90 44,40 průměrný přepočtený stav zaměstnanců (osob) ,2 99,1 101,1 100,5 IV

5326 5944 6688 7214 8541 111,6 112,5 107,9 118,4 produktivita práce z PH (v Kč) 52 874 58 557 64 455 64 989 72 832 110,7 110,1 100,8 112,1 osobní náklady/1 zaměstnanec (v Kč) 24 693 26 357 28 262")

I. Vývoj čistých mezd zaměstnanců

Tisková zpráva ze dne 11. září 2008 I. Vývoj čistých mezd zaměstnanců Ministerstvo práce a sociálních věcí zpracovalo očekávaný vývoj čistých mezd zaměstnanců v podnikatelském a nepodnikatelském sektoru

Tisková zpráva ze dne 11. září 2008 I. Vývoj čistých mezd zaměstnanců Ministerstvo práce a sociálních věcí zpracovalo očekávaný vývoj čistých mezd zaměstnanců v podnikatelském a nepodnikatelském sektoru

I. Dopady změn ve výplatě nemocenských dávek

Tisková zpráva ze dne 17. dubna 2009 I. Dopady změn ve výplatě nemocenských dávek V roce 2008 meziročně pokleslo průměrné procento pracovní neschopnosti z 5,62 % na 5,18 %, což je nejnižší výsledek v historii

Tisková zpráva ze dne 17. dubna 2009 I. Dopady změn ve výplatě nemocenských dávek V roce 2008 meziročně pokleslo průměrné procento pracovní neschopnosti z 5,62 % na 5,18 %, což je nejnižší výsledek v historii

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Příklady a postupy pro mzdové účetní 2015

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Příklady a postupy pro mzdové účetní 2015 Ing. Růžena Klímová Ing. Karel Janoušek (kap. 3.4) Jaroslava Pfeilerová (kap. 6) Redakční uzávěrka: 9. 1. 2015 Verlag Dashöfer, nakladatelství, spol. s r. o. Evropská

Ekonomický vývoj textilního a oděvního průmyslu za 1. polovinu roku 2016

Ekonomický vývoj textilního a oděvního průmyslu za 1. polovinu roku 2016 Prodej, zaměstnanost, mzdový vývoj, produktivita práce, zahraniční obchod 1) Prodej Na základě výsledků za 1. pol. roku 2016 dosáhly

Ekonomický vývoj textilního a oděvního průmyslu za 1. polovinu roku 2016 Prodej, zaměstnanost, mzdový vývoj, produktivita práce, zahraniční obchod 1) Prodej Na základě výsledků za 1. pol. roku 2016 dosáhly

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Daňové a sociální změny 2008. Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Daňové a sociální změny 2008 Tomas Sedlacek 3. duben 2007 Chief Macroeconomic Strategist, ČSOB Reforma jde dobrým směrem Chvályhodné je zejména: snaha snižovat výdajovou stránku snaha pohnout s reformou

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Jednání OK , podklad k bodu 2: Návrh valorizace důchodů

Jednání OK 1. 12. 2016, podklad k bodu 2: Návrh valorizace důchodů Znění návrhu Odborná komise pro důchodovou reformu navrhuje stanovit minimální valorizaci procentní výměry důchodů podle indexu spotřebitelských

Jednání OK 1. 12. 2016, podklad k bodu 2: Návrh valorizace důchodů Znění návrhu Odborná komise pro důchodovou reformu navrhuje stanovit minimální valorizaci procentní výměry důchodů podle indexu spotřebitelských

X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR)

") X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR) A. Hospodaření státního rozpočtu 20 Celkové příjmy státního rozpočtu za 1. pololetí roku 2007 ve výši 483,3 mld.

X. HOSPODAŘENÍ STÁTNÍHO ROZPOČTU A ROZPOČTŮ ÚZEMNÍCH SAMOSPRÁVNÝCH CELKŮ (zpracovalo MF ČR) A. Hospodaření státního rozpočtu 20 Celkové příjmy státního rozpočtu za 1. pololetí roku 2007 ve výši 483,3 mld.

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod

Úvod") DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod Zákon o stabilizaci veřejných rozpočtů schválený Poslaneckou sněmovnou Parlamentu České republiky je nutno považovat za výrazně liberální opatření,

DOPADY REFORMY VEŘEJNÝCH FINANCÍ (Senátní tisk 106) Úvod Zákon o stabilizaci veřejných rozpočtů schválený Poslaneckou sněmovnou Parlamentu České republiky je nutno považovat za výrazně liberální opatření,

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 5 a 6 Mzdy a srážky z mezd, odměňování,

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Nastavení v programu MC-MZDY pro rok 2019

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

M.C. software s.r.o., Kamarytova 161, Humpolec IČO: 608 26 681, DIČ: CZ60826681, Spol. je zapsána u KS v Č.Budějovicích - spis.zn. C.3734 Tel.: 565 532 560, 608 360 101 Fax: 565 536 208, E-mail: i nfo@mcsoftware.cz,

Vývoj indexů spotřebitelských cen ve 4. čtvrtletí a v roce 2015

12. 1. 2016 Vývoj indexů spotřebitelských cen ve 4. čtvrtletí a v roce 2015 Ve 4. čtvrtletí 2015 klesly spotřebitelské ceny proti 3. čtvrtletí 2015 o 0,5 %. V meziročním srovnání vzrostly spotřebitelské

12. 1. 2016 Vývoj indexů spotřebitelských cen ve 4. čtvrtletí a v roce 2015 Ve 4. čtvrtletí 2015 klesly spotřebitelské ceny proti 3. čtvrtletí 2015 o 0,5 %. V meziročním srovnání vzrostly spotřebitelské

Tisková zpráva Průzkum Hospodářské komory ČR: pětina firem se již nyní chystá snižovat počet zaměstnanců, zvyšovat mzdy bude jen 15 % podniků

Tisková zpráva Průzkum Hospodářské komory ČR: pětina firem se již nyní chystá snižovat počet zaměstnanců, zvyšovat mzdy bude jen 15 % podniků Praha, 13. prosince 2011 Téměř jedna pětina firem se chystá

Tisková zpráva Průzkum Hospodářské komory ČR: pětina firem se již nyní chystá snižovat počet zaměstnanců, zvyšovat mzdy bude jen 15 % podniků Praha, 13. prosince 2011 Téměř jedna pětina firem se chystá

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV V ČESKÉ REPUBLICE ZA ROK 2015 1 Popis metodiky 1.1 Použitá metoda V současné době neexistuje jednotná metodika pro výpočet daňových úlev, nejsou dána ani žádná jiná

Příloha č. 4 KVANTIFIKACE DAŇOVÝCH ÚLEV V ČESKÉ REPUBLICE ZA ROK 2015 1 Popis metodiky 1.1 Použitá metoda V současné době neexistuje jednotná metodika pro výpočet daňových úlev, nejsou dána ani žádná jiná

IV. D ů v o d o v á z p r á v a Obecná část

IV. D ů v o d o v á z p r á v a Obecná část Zhodnocení platného právního stavu Důchody z důchodového pojištění se zvyšují na základě ustanovení 67 zákona č. 155/1995 Sb., o důchodovém pojištění, ve znění

IV. D ů v o d o v á z p r á v a Obecná část Zhodnocení platného právního stavu Důchody z důchodového pojištění se zvyšují na základě ustanovení 67 zákona č. 155/1995 Sb., o důchodovém pojištění, ve znění

2.5 Příjmy ze závislé činnosti ( 6 ZDP)

") 2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

2.5 Příjmy ze závislé činnosti ( 6 ZDP) Příjmy ze závislé činnosti jsou zejména: - příjmy z pracovněprávního nebo obdobného poměru, v nichž poplatník při výkonu práce je povinen dbát příkazu plátce ( 6

Zpracoval: Ing. J. Mrázek, MBA, předseda AK DŘ

Zpracoval: Ing. J. Mrázek, MBA, předseda AK DŘ 2018-05-03 Zpráva analytické komise o vývoji příjmů a nákladů na zdravotní služby hrazených z prostředků v. z. p. v roce 2017 s aktualizací odhadu příjmů

Zpracoval: Ing. J. Mrázek, MBA, předseda AK DŘ 2018-05-03 Zpráva analytické komise o vývoji příjmů a nákladů na zdravotní služby hrazených z prostředků v. z. p. v roce 2017 s aktualizací odhadu příjmů

NEWS 4/2011. News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

News č. 4/2011 REFORMNÍ ZÁKONY PŘIPRAVOVANÉ VLÁDOU ČESKÉ REPUBLIKY Současná vláda České republiky již od svého ustavení slibovala veřejnos reformu veřejných financí, jejímž cílem by mělo být zejména zastavení

Údaje o počtech a platové úrovni zaměstnanců RgŠ územních samosprávných celků za I. pololetí 2010

OBSAH Údaje o počtech a platové úrovni zaměstnanců RgŠ územních samosprávných celků za I. pololetí 2010 Strana 1. Úvod 2 2. Souhrnné výsledky dosažené v oblasti mzdové regulace RgŠ ÚSC v I. pololetí 2010

OBSAH Údaje o počtech a platové úrovni zaměstnanců RgŠ územních samosprávných celků za I. pololetí 2010 Strana 1. Úvod 2 2. Souhrnné výsledky dosažené v oblasti mzdové regulace RgŠ ÚSC v I. pololetí 2010

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Vodárenská společnost Chrudim, a.s. Novoměstská 626, 537 28 Chrudim IČ: 27484211

Vodárenská společnost Chrudim, a.s. IČ: 27484211 Kalkulace ceny - vodné (v mil. Kč) --nájemné 96 800 tis. Kč-- Nákladová položka plán Rok 30.9. 31.12. Rozdíl plán 13 - plán 12 Podíl plán / odhad 2011 Plán

Vodárenská společnost Chrudim, a.s. IČ: 27484211 Kalkulace ceny - vodné (v mil. Kč) --nájemné 96 800 tis. Kč-- Nákladová položka plán Rok 30.9. 31.12. Rozdíl plán 13 - plán 12 Podíl plán / odhad 2011 Plán

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

BKB. BKB Metal, a.s. O b s a h : I. Základní údaje a charakteristika společnosti BKB Metal, a.s. II.

Výroční zpráva za rok 2013 O b s a h : I. Základní údaje a charakteristika společnosti II. III. Orgány společnosti Hlavní předmět činnosti společnosti IV. Výkony a zisky po zdanění v letech 1996 až 2013

Výroční zpráva za rok 2013 O b s a h : I. Základní údaje a charakteristika společnosti II. III. Orgány společnosti Hlavní předmět činnosti společnosti IV. Výkony a zisky po zdanění v letech 1996 až 2013

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Jaké jsou důvody ČMKOS k požadavku na vyšší nárůst mezd a platů pro rok 2016?

JE ČAS SE OZVAT Jaké jsou důvody ČMKOS k požadavku na vyšší nárůst mezd a platů pro rok 2016? 1. důvod Po dlouhém období ekonomické krize se Česká republika výrazně zotavuje. V loňském roce dosáhla dvouprocentního

JE ČAS SE OZVAT Jaké jsou důvody ČMKOS k požadavku na vyšší nárůst mezd a platů pro rok 2016? 1. důvod Po dlouhém období ekonomické krize se Česká republika výrazně zotavuje. V loňském roce dosáhla dvouprocentního

Zpráva analytické komise o vývoji příjmů a nákladů na zdravotní služby hrazených z prostředků v. z. p. v roce 2017

Zpracoval: Ing. J. Mrázek, MBA, předseda AK DŘ 2018-03-26 Zpráva analytické komise o vývoji příjmů a nákladů na zdravotní služby hrazených z prostředků v. z. p. v roce 2017 1 Náklady ZFZP na hrazené zdravotní

Zpracoval: Ing. J. Mrázek, MBA, předseda AK DŘ 2018-03-26 Zpráva analytické komise o vývoji příjmů a nákladů na zdravotní služby hrazených z prostředků v. z. p. v roce 2017 1 Náklady ZFZP na hrazené zdravotní

Personální činnost podniku mzdy. cv. 11

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personálníčinnost podniku. Osnova učiva. Didaktické zpracování učiva pro střední školy

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

75,9 71,9 21,8% 20,7% 20,7% 21,4% absolutně -mld. Kč připadající na 1 obyv. (tis. Kč) % z celk. výdajích na zdravotní péči

% z celk. výdajích na zdravotní péči") 3.4 Výdaje za léky Tato kapitola podává přehled základních údajů o celkových výdajích na léky od roku 21. Poskytuje především podrobné údaje o výdajích na léky dle místa spotřeby a zdroje financování.

3.4 Výdaje za léky Tato kapitola podává přehled základních údajů o celkových výdajích na léky od roku 21. Poskytuje především podrobné údaje o výdajích na léky dle místa spotřeby a zdroje financování.

ZMĚNY V DANÍCH OD ROKU 2013

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

ZMĚNY V DANÍCH OD ROKU 2013 Na tiskové konferenci, konané dne 18. března 2011, ministr financí Miroslav Kalousek představil reformu přímých daní a odvodů, která by měla tvořit třetí pilíř komplexní daňové

6. CZ-NACE 17 - VÝROBA PAPÍRU A VÝROBKŮ Z PAPÍRU

6. - VÝROBA PAPÍRU A VÝROBKŮ Z PAPÍRU Výroba papíru a výrobků z papíru 6.1 Charakteristika odvětví Odvětví CZ-NACE Výroba papíru a výrobků z papíru - celulózopapírenský průmysl patří dlouhodobě k perspektivním

6. - VÝROBA PAPÍRU A VÝROBKŮ Z PAPÍRU Výroba papíru a výrobků z papíru 6.1 Charakteristika odvětví Odvětví CZ-NACE Výroba papíru a výrobků z papíru - celulózopapírenský průmysl patří dlouhodobě k perspektivním

Zpráva o hospodaření Matematického ústavu Slezské univerzity v za rok 1999

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 1999 1. Úvod Matematický ústav Slezské univerzity v Opavě pokračoval v úspěšném hospodaření a za rok 1999 dosáhl zisku ve výši

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 1999 1. Úvod Matematický ústav Slezské univerzity v Opavě pokračoval v úspěšném hospodaření a za rok 1999 dosáhl zisku ve výši

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

Národní h ospo ář dá t s ví a sociální sy sté m ČR

Národní hospodářství tí a sociální systém ČR ObN 3. ročník Ekonomické sektory: Národní hospodářství primární (zemědělství a hornictví) sekundární í( (zpracovatelský průmysl) ů terciární (poskytování služeb)

Národní hospodářství tí a sociální systém ČR ObN 3. ročník Ekonomické sektory: Národní hospodářství primární (zemědělství a hornictví) sekundární í( (zpracovatelský průmysl) ů terciární (poskytování služeb)

Vybrané hospodářské, měnové a sociální ukazatele

M O N I T O R Vybrané hospodářské, měnové a sociální ukazatele 4-2006 Parlament České republiky Kancelář Poslanecké sněmovny Parlamentní institut Ekonomický a sociální monitor Duben 2006 OBSAH ČTVRTLETNĚ

M O N I T O R Vybrané hospodářské, měnové a sociální ukazatele 4-2006 Parlament České republiky Kancelář Poslanecké sněmovny Parlamentní institut Ekonomický a sociální monitor Duben 2006 OBSAH ČTVRTLETNĚ

Vývoj indexů spotřebitelských cen ve 2. čtvrtletí 2016

12. 7. 2016 Vývoj indexů spotřebitelských cen ve 2. čtvrtletí 2016 Ve 2. čtvrtletí 2016 vzrostly spotřebitelské ceny proti 1. čtvrtletí 2016 o 0,5 %. V meziročním srovnání vzrostly spotřebitelské ceny

12. 7. 2016 Vývoj indexů spotřebitelských cen ve 2. čtvrtletí 2016 Ve 2. čtvrtletí 2016 vzrostly spotřebitelské ceny proti 1. čtvrtletí 2016 o 0,5 %. V meziročním srovnání vzrostly spotřebitelské ceny

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

2011 Dostupný z

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 03.01.2017 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2011 Český statistický úřad 2011 Dostupný z http://www.nusl.cz/ntk/nusl-203700

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 03.01.2017 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2011 Český statistický úřad 2011 Dostupný z http://www.nusl.cz/ntk/nusl-203700

Plnění státního rozpočtu ČR za leden až květen 2014

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

Ministerstvo financí Odbor vnějších vztahů a komunikace Letenská 15, Praha 1 - Malá Strana, 118 10 Tel.: 257 042 660 Plnění státního rozpočtu ČR za leden až květen 2014 2. června 2014 K 31. 5. 2014 dosáhly

Využití pracovní síly

Využití pracovní síly HDP na konci sledovaného období klesal výrazněji než v celé Rozhodující význam má v kraji zpracovatelský průmysl Hrubý domácí produkt na Vysočině obdobně jako v celé České republice

Využití pracovní síly HDP na konci sledovaného období klesal výrazněji než v celé Rozhodující význam má v kraji zpracovatelský průmysl Hrubý domácí produkt na Vysočině obdobně jako v celé České republice

Inflace. Jak lze měřit míru inflace Příčiny inflace Nepříznivé dopady inflace Míra inflace a míra nezaměstnanosti Vývoj inflace v ČR

Inflace Jak lze měřit míru inflace Příčiny inflace Nepříznivé dopady inflace Míra inflace a míra nezaměstnanosti Vývoj inflace v ČR Co je to inflace? Inflace není v původním význam růst cen. Inflace je

Inflace Jak lze měřit míru inflace Příčiny inflace Nepříznivé dopady inflace Míra inflace a míra nezaměstnanosti Vývoj inflace v ČR Co je to inflace? Inflace není v původním význam růst cen. Inflace je

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci 2014

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Informace o vyplacených dávkách v resortu MPSV ČR v prosinci Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi,

Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2016

11. 4. 2016 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2016 V 1. čtvrtletí 2016 vzrostly spotřebitelské ceny proti 4. čtvrtletí 2015 o 0,4 %. V meziročním srovnání vzrostly spotřebitelské ceny v

11. 4. 2016 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2016 V 1. čtvrtletí 2016 vzrostly spotřebitelské ceny proti 4. čtvrtletí 2015 o 0,4 %. V meziročním srovnání vzrostly spotřebitelské ceny v

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Hospodářský vývoj a Průmysl 4.0

Hospodářský vývoj a Průmysl.0. listopadu 201 ŠKODA AUTO Vysoká škola Hospodářský vývoj a Průmysl.0 Makroekonomický rámec Česká ekonomika v roce 201 meziročně vzrostla o 2 % V roce 201 dynamika hospodářského

Hospodářský vývoj a Průmysl.0. listopadu 201 ŠKODA AUTO Vysoká škola Hospodářský vývoj a Průmysl.0 Makroekonomický rámec Česká ekonomika v roce 201 meziročně vzrostla o 2 % V roce 201 dynamika hospodářského

NÁVRH NA ÚPRAVU MINIMÁLNÍ MZDY od 1. ledna 2012

NÁVRH NA ÚPRAVU MINIMÁLNÍ MZDY od 1. ledna 2012 Vláda má podle zákoníku práce možnost stanovit nařízením vlády výši základní sazby minimální mzdya dalších jejích sazeb odstupňovaných podle míry vlivů omezujících

NÁVRH NA ÚPRAVU MINIMÁLNÍ MZDY od 1. ledna 2012 Vláda má podle zákoníku práce možnost stanovit nařízením vlády výši základní sazby minimální mzdya dalších jejích sazeb odstupňovaných podle míry vlivů omezujících

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Dodatek číslo 4. Kolektivní smlouva vyššího stupně na léta uzavřená mezi

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

Materiál čj. MSMT-51318/ zpracoval odbor vzdělávací soustavy - 20

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2013 1. ÚVOD Postup při financování krajského a obecního školství na rok 2013 je definován zákonem č. 561/2004

Principy normativního rozpisu rozpočtu přímých výdajů RgŠ územních samosprávných celků na rok 2013 1. ÚVOD Postup při financování krajského a obecního školství na rok 2013 je definován zákonem č. 561/2004

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2016 METIS Praha, spol. s r.o. 29. 1. 2016 K 1.1.2016 došlo ke zvýšení

4. Peněžní příjmy a vydání domácností ČR

4. Peněžní příjmy a vydání domácností ČR Národní účty a rodinné účty různé poslání Rychlejší růst spotřeby domácností než HDP Značný růst výdajů domácností na bydlení Různorodé problémy související s tvorbou

4. Peněžní příjmy a vydání domácností ČR Národní účty a rodinné účty různé poslání Rychlejší růst spotřeby domácností než HDP Značný růst výdajů domácností na bydlení Různorodé problémy související s tvorbou

Reforma přímých daní a odvodů. III. pilíř daňové reformy. Miroslav Kalousek ministr financí 18. března 2011

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

Reforma přímých daní a odvodů III. pilíř daňové reformy Miroslav Kalousek ministr financí 18. března 2011 Cíle daňové reformy Jednoduchý a přehledný systém Dlouhodobá stabilita bez nesystémových zásahů

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Daně v roce Metodologický seminář pro středoškolské učitele

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Daně v roce 2010 Metodologický seminář pro středoškolské učitele prof. Ing. Alena Vančurová, Ph.D. DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB Cesta od předmětu k základu daně veškeré příjmy poplatníka - příjmy vyňaté

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2013

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2013 Stručné shrnutí Informační datová svodka Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2013 je analytickým výstupem ze čtvrtletních výkazů o

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2013 Stručné shrnutí Informační datová svodka Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2013 je analytickým výstupem ze čtvrtletních výkazů o

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Ekonomika Úvod do světa práce. Ing. Ježková Eva

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Úvod do světa práce Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Informace o změnách v daňových a souvisejících předpisech v oblasti mezd, sociálního a zdravotního pojištění s účinností zejména k 1.1.2017 METIS Praha, spol. s r.o. 1. 1. 2017 K 1.1.2017 dochází ke zvýšení

Konsolidované neauditované finanční výsledky za první čtvrtletí 2007

Konsolidované neauditované finanční výsledky za první čtvrtletí 2007 30. květen 2007 PEGAS NONWOVENS SA s potěšením oznamuje své konsolidované neauditované finanční výsledky za první čtvrtletí roku 2007

Konsolidované neauditované finanční výsledky za první čtvrtletí 2007 30. květen 2007 PEGAS NONWOVENS SA s potěšením oznamuje své konsolidované neauditované finanční výsledky za první čtvrtletí roku 2007

Ekonomické výsledky nemocnic 2001

Ekonomické výsledky nemocnic 2001 ZDRAVOTNICKÁ STATISTIKA ČR Vydává Ústav zdravotnických informací a statistiky ČR Praha 2, Palackého nám. 4 Ekonomické výsledky nemocnic 2001 Publikace obsahuje výběr ekonomických,

Ekonomické výsledky nemocnic 2001 ZDRAVOTNICKÁ STATISTIKA ČR Vydává Ústav zdravotnických informací a statistiky ČR Praha 2, Palackého nám. 4 Ekonomické výsledky nemocnic 2001 Publikace obsahuje výběr ekonomických,

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Vývoj mezd ve zdravotnictví v roce odměňování podle zákona č. 143/1992 Sb., ve znění pozdějších předpisů

Aktuální informace Ústavu zdravotnických informací a statistiky České republiky Praha 13.5.2004 34 Vývoj mezd ve zdravotnictví v roce 2003 - odměňování podle zákona č. 143/1992 Sb., ve znění pozdějších

Aktuální informace Ústavu zdravotnických informací a statistiky České republiky Praha 13.5.2004 34 Vývoj mezd ve zdravotnictví v roce 2003 - odměňování podle zákona č. 143/1992 Sb., ve znění pozdějších

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

EKONOMIKA VETERINÁRNÍ ČINNOSTI DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI CVIČENÍ 2 EKONOMIKA VETERINÁRNÍ ČINNOSTI HTTP://CIT.VFU.CZ/EKONOMIKA/ novotnak@vfu.cz Kamila Novotná Kružíková 2547 Budova 22, místnost 113

IX. PŘÍJMY A VÝDAJE DOMÁCNOSTÍ, SOCIÁLNÍ VÝDAJE A. Příjmy, vydání a spotřeba domácností

IX. PŘÍJMY A VÝDAJE DOMÁCNOSTÍ, SOCIÁLNÍ VÝDAJE A. Příjmy, vydání a spotřeba domácností Údaje o příjmech a vydáních domácností byly získány z výsledků výběrového šetření statistiky rodinných účtů. Výběr

IX. PŘÍJMY A VÝDAJE DOMÁCNOSTÍ, SOCIÁLNÍ VÝDAJE A. Příjmy, vydání a spotřeba domácností Údaje o příjmech a vydáních domácností byly získány z výsledků výběrového šetření statistiky rodinných účtů. Výběr

Malé a střední firmy v ekonomice ČR v letech 2003-2010

Český statistický úřad Úvod Malé a střední firmy v ekonomice ČR v letech 2003-2010 Březen 2013 Analýza se věnuje vývoji malých a středních firem v České republice po převážnou část minulé dekády zahrnující

Český statistický úřad Úvod Malé a střední firmy v ekonomice ČR v letech 2003-2010 Březen 2013 Analýza se věnuje vývoji malých a středních firem v České republice po převážnou část minulé dekády zahrnující

Tisková zpráva. BASF: Podstatně vyšší zisky v odvětví chemických látek, segment Oil & Gas je výrazně pod úrovní čtvrtletí předchozího roku

Tisková zpráva BASF: Podstatně vyšší zisky v odvětví chemických látek, segment Oil & Gas je výrazně pod úrovní čtvrtletí předchozího roku 1. srpna 2016 Silvia Tajbliková BASF spol. s.r.o. Tel: +421 2 58

Tisková zpráva BASF: Podstatně vyšší zisky v odvětví chemických látek, segment Oil & Gas je výrazně pod úrovní čtvrtletí předchozího roku 1. srpna 2016 Silvia Tajbliková BASF spol. s.r.o. Tel: +421 2 58

ZÁKON. ze dne kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů

ZÁKON ze dne. 2015 kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 235/2004 Sb., o dani

ZÁKON ze dne. 2015 kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů Parlament se usnesl na tomto zákoně České republiky: Čl. I Zákon č. 235/2004 Sb., o dani

Informace o vyplacených dávkách v resortu MPSV ČR v listopadu 2014

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi, dávky

Informace o vyplacených dávkách v resortu MPSV ČR v u Obsah: strana 1) Dávky důchodového pojištění 2 2) Dávky nemocenského pojištění 3 3) Podpory v nezaměstnanosti 4 4) Dávky pomoci v hmotné nouzi, dávky

zaměstnanec OSVČ švarcka OSVČ švarcka měsíční superhrubá měsíční faktura měsíční faktura měsíční faktura měsíční faktura

daň 15% ze superhrubé 4422 daň po odečtu 2 352 odvody ZC (6,5+4,5=11% z hrubé) 2 420 čistá měsíční mzda 17 228 29 480 22 000 hrubá 29 480 21 015 29 480 26 192 7480 odvody ZL (25 + 9 = 34% z hrubé) za rok

daň 15% ze superhrubé 4422 daň po odečtu 2 352 odvody ZC (6,5+4,5=11% z hrubé) 2 420 čistá měsíční mzda 17 228 29 480 22 000 hrubá 29 480 21 015 29 480 26 192 7480 odvody ZL (25 + 9 = 34% z hrubé) za rok

PROGRAM ODBOROVÉHO SVAZU DOPRAVY na léta 2011 2016

PROGRAM ODBOROVÉHO SVAZU DOPRAVY na léta 2011 2016 Program Odborového svazu dopravy (dále jen OSD) na léta 2011 2016 navazuje na činnost OSD v minulých letech. OSD hájí a prosazuje spravedlivé, důstojné

PROGRAM ODBOROVÉHO SVAZU DOPRAVY na léta 2011 2016 Program Odborového svazu dopravy (dále jen OSD) na léta 2011 2016 navazuje na činnost OSD v minulých letech. OSD hájí a prosazuje spravedlivé, důstojné

2014 Dostupný z

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 08.03.2017 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2014 Český statistický úřad 2014 Dostupný z http://www.nusl.cz/ntk/nusl-261172

Tento dokument byl stažen z Národního úložiště šedé literatury (NUŠL). Datum stažení: 08.03.2017 Vývoj indexů spotřebitelských cen v 1. čtvrtletí 2014 Český statistický úřad 2014 Dostupný z http://www.nusl.cz/ntk/nusl-261172

ICT v ČR: kde krize dosud nejvíc bolela?

ICT v ČR: kde krize dosud nejvíc bolela? Konference Fórum e-time 2011 květen 2011 Globální kontexty krize Dopad na českou ekonomiku a firemní sektor Odvětví informačních a komunikačních činností Telekomunikace

ICT v ČR: kde krize dosud nejvíc bolela? Konference Fórum e-time 2011 květen 2011 Globální kontexty krize Dopad na českou ekonomiku a firemní sektor Odvětví informačních a komunikačních činností Telekomunikace

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

1.3. Mzdová konvergence

1.3. Mzdová konvergence Průměrné hodinové náklady práce, definované jako celkové pracovní náklady v eurech dělené počtem odpracovaných hodin, mohou být srovnatelnou bází, pomocí níž je možné zhruba porovnat,

1.3. Mzdová konvergence Průměrné hodinové náklady práce, definované jako celkové pracovní náklady v eurech dělené počtem odpracovaných hodin, mohou být srovnatelnou bází, pomocí níž je možné zhruba porovnat,

Výsledky z šetření Informace o pracovních podmínkách

Výsledky z šetření Informace o pracovních podmínkách 1. Úvod Šetření Informace o pracovních podmínkách (IPP) každoročně sleduje pracovní a mzdové podmínky u zaměstnavatelů v České republice na základě

Výsledky z šetření Informace o pracovních podmínkách 1. Úvod Šetření Informace o pracovních podmínkách (IPP) každoročně sleduje pracovní a mzdové podmínky u zaměstnavatelů v České republice na základě

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_09_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Sleva na dani: poplatníkům se vypočtená daň za zdaňovací období

Návrh na zvýšení minimální mzdy od 1. ledna 2015

MATERIÁL NA JEDNÁNÍ RADY HOSPODÁŘSKÉ A SOCIÁLNÍ DOHODY Návrh na zvýšení minimální mzdy od 1. ledna 2015 Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci

MATERIÁL NA JEDNÁNÍ RADY HOSPODÁŘSKÉ A SOCIÁLNÍ DOHODY Návrh na zvýšení minimální mzdy od 1. ledna 2015 Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci

Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2014

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2014 Stručné shrnutí Informační datová svodka Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2014 je analytickým výstupem ze čtvrtletních výkazů o

Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2014 Stručné shrnutí Informační datová svodka Zaměstnanci a mzdové prostředky za 1. 4. čtvrtletí 2014 je analytickým výstupem ze čtvrtletních výkazů o

MONITORING STAVEBNÍHO TRHU

ÚRS PRAHA, a.s., inženýrská a poradenská organizace Pražská 18, 102 00 Praha 10 MONITORING STAVEBNÍHO TRHU Veřejné stavební zakázky I. pololetí 2010 Červenec 2010 1 OBSAH ÚVOD ČERVEN 2010 I. POLOLETÍ 2010

ÚRS PRAHA, a.s., inženýrská a poradenská organizace Pražská 18, 102 00 Praha 10 MONITORING STAVEBNÍHO TRHU Veřejné stavební zakázky I. pololetí 2010 Červenec 2010 1 OBSAH ÚVOD ČERVEN 2010 I. POLOLETÍ 2010

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Úsporná opatření platná od ledna 2011 a jejich dopady na občany

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Úsporná opatření platná od ledna 2011 a jejich dopady na občany 1 Přehled změn od 1. 1. 2011 Od 1. 1. 2011 změny v oblasti: Nemocenských dávek Sociálního pojištění Dávek státní sociální podpory Sociálních

Sledované indikátory: I. Výzkum a vývoj

REGIONÁLNÍ OBSERVATOŘ KONKURENCESCHOPNOSTI oblast VÝZKUM, VÝVOJ A INOVACE Moravskoslezský kraj se vyznačuje silným potenciálem v oblasti výzkumných, vývojových a inovačních aktivit. Je to dáno existencí

REGIONÁLNÍ OBSERVATOŘ KONKURENCESCHOPNOSTI oblast VÝZKUM, VÝVOJ A INOVACE Moravskoslezský kraj se vyznačuje silným potenciálem v oblasti výzkumných, vývojových a inovačních aktivit. Je to dáno existencí

1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

2012 1/2013 ROČNÍ ZÚČTOVÁNÍ ZÁLOH A DAŇOVÉHO ZVÝHODNĚNÍ Roční zúčtování nelze provést Poplatníkovi, který je povinen podat daňové přiznání, tj. poplatníkovi, který: Měl mimo příjmů ze závislé činnosti

1 Veřejný sektor a veřejná správa

OBSAH 1 Veřejný sektor a veřejná správa.................................. 13 1.1 Státní zásahy příčiny a důsledky, vznik veřejného sektoru......... 14 1.2 Rozhodování o netržních aktivitách. Teorie veřejné

OBSAH 1 Veřejný sektor a veřejná správa.................................. 13 1.1 Státní zásahy příčiny a důsledky, vznik veřejného sektoru......... 14 1.2 Rozhodování o netržních aktivitách. Teorie veřejné

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze?

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Konferencia QUO VADIS 3. PILIER? Česká republika: III. pilíř po reformě a co zaměstnanecké penze? Hotel SOREA REGIA Bratislava 18. októbra 2016, JUDr. Vít Samek Změny ve III. pilíři 2012 až 2015: Transformace

Daň z příjmů fyzických osob zdanění závislé činnosti. Michal Radvan

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České

Daň z příjmů fyzických osob zdanění závislé činnosti Michal Radvan Subjekt daně - poplatník Poplatníky daně z příjmů fyzických osob jsou fyzické osoby. - Rezidenti: poplatníci, kteří mají na území České