Jednoduché úročení. Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

|

|

|

- Simona Sabina Bednářová

- před 7 lety

- Počet zobrazení:

Transkript

1 Jednoduché úročení Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

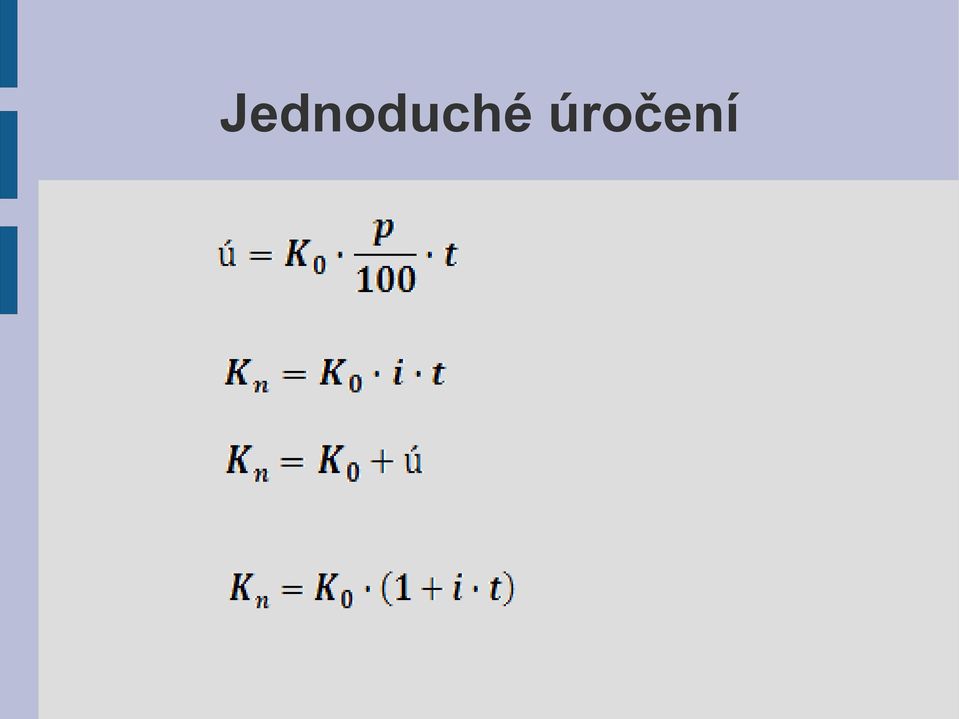

2 Jednoduché úročení Úroky se počítají ze stále stejného základu, tzn. připsané úroky se již dále neúročí. Úroky tedy v závislosti na čase rostou lineárně. Velikost úroku (ceny, poplatku, nájemného, odměny) ovlivňuje: velikost půjčené částky, počet procent úroku, délka doby (výpůjčky).

ovlivňuje: velikost")

3 Základní pojmy Úrok - ú, I je peněžní částka, kterou posuzujeme ze dvou hledisek: Pro věřitele je úrok odměnou za poskytnutí vlastních prostředků jiné osobě (dočasné pozbytí dispozičních práv a podstoupení určitých rizik spojených se zapůjčením peněz). Pro dlužníka je úrok cenou za dočasné získání finančních prostředků. Úvěr dlužníkovi umožňuje okamžité pořízení majetku, na který by sám neměl prostředky nebo uskutečnění podnikatelských záměrů.

4 Základní pojmy Jistina - j, kapitál - K, základ - P je vypůjčená (půjčená) částka, z níž se platí úrok. K 0 počáteční hodnota kapitálu K n hodnota kapitálu na konci výpůjčky (konečná hodnota)

5 Základní pojmy Úroková míra - p určuje velikost úroku. Udává se v procentech za určité období a nazývá se také úroková sazba - i. i = p / 100 Například 5 % p.a. znamenají úrok ve výši 5 % za 1 rok. Zkratka: p.a. = z latinského per annum (za rok), p.s. = per semestre (za půl roku), p.q. = per quartale (za čtvrtletí), p.m. = per mensem (za měsíc), p.d. = per diem (za den).

, p.q. = per quartale (za čtvrtletí), p.m. = per mensem (za měsíc), p.")

6 Základní pojmy Úrokovací období Doba, za kterou se připisují úroky (roční, pololetní, čtvrtletní). (Pokud není úrokovací období uvedeno, uvažujeme období roční.) Hodnoty úrokové míry a úrokovacího období musí být konzistentní (pokud je úroková míra měsíční, pak i úrokovací období musí být zadáno v měsících).

Hodnoty úrokové míry a úrokovacího období musí být konzistentní (pokud je")

7 Základní pojmy Úrokovací doba - t Doba, po kterou měl dlužník peníze půjčeny a za kterou se platí úrok. Udává se v rocích, čtvrtletích, měsících nebo ve dnech.

8 Jednoduché úročení

9 Standardy úročení Je-li dána roční úroková míra a čas ve dnech je nutné délku zadat jako zlomek roku. Obě veličiny je možné započíst dvojím způsobem: Délku úrokového období je možné vyjádřit: skutečným počtem dnů přesná metoda, celé měsíce započíst jako 30 dní přibližná metoda. Rok je uváděn: jako 365 dní (resp. 366 v přestupném roce) přesný úrok, jako 360 dní (12 měsíců x 30 dní) obyčejný úrok.

10 Standardy úročení Standard anglický využívá skutečný počet dní úrokového období a délky roku 365 (366) dní. Označuje se ACT/365. (ACT - actual = skutečný). Standard francouzský je založený na skutečném počtu dní úrokového období a délka roku je započtena jako 360 dní. ACT/360. Standard německý započítává měsíc jako 30 dní a rok jako 360 dní. 30E/360.

11 Úrokové číslo a úrokový dělitel Vhodné pro úročení kapitálu, který se během roku často mění. Úrokové číslo Úrokový dělitel Jednoduchý úrok

12 Úrokové číslo a úrokový dělitel Jednoduchý úrok pro měnící se výši kapitálu při neměnné výši úrokové sazby. UC i úrokové číslo pro kapitál K i během doby t i (i = 1,...,n) UD úrokový dělitel

13 Diskont Diskontování - výpočet současné hodnoty. Současná hodnota je částka, která při úročení přinese budoucí hodnotu. Často je potřeba porovnat dvě částky v různém čase, prosté srovnání částky ale není na místě, jelikož peníze v čase nabývají různých hodnot. Mohou být investovány a zhodnoceny. Chceme-li srovnat hodnotu peněz v čase je nutné použít pojem současná hodnota.

14 Diskont Výpočet současné hodnoty D - diskont S - splatná částka d - roční diskontní míra t - doba půjčky vyjádřena v rocích k - doba půjčky vyjádřená ve dnech 1/(1+i.t) je diskontní faktor jednoduchého úročení, odúročitel. Udává současnou hodnotu 1 Kč splatné za 1 rok.

je diskontní faktor jednoduchého úročení, odúročitel.")

15 Jednoduché úročení Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Použitá literatura: Cipra T.: Finanční matematika v praxi Hindls R., Hronová S., Cipra T.: Kvantitativní metody a informatika Macháček O.: Finanční a pojistná matematika www stránky: seznam.cz

Finanční matematika Vypracovala: Mgr. Zuzana Kopečková

Finanční matematika Vypracovala: Mgr. Zuzana Kopečková Název školy Název a číslo projektu Název modulu Obchodní akademie a Střední odborné učiliště, Veselí nad Moravou Motivace žáků ke studiu technických

Finanční matematika Vypracovala: Mgr. Zuzana Kopečková Název školy Název a číslo projektu Název modulu Obchodní akademie a Střední odborné učiliště, Veselí nad Moravou Motivace žáků ke studiu technických

Sada 2 - MS Office, Excel

S třední škola stavební Jihlava Sada 2 - MS Office, Excel 15. Excel 2007. Finanční funkce Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona:

S třední škola stavební Jihlava Sada 2 - MS Office, Excel 15. Excel 2007. Finanční funkce Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona:

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

CZK EUR USD 6 měsíců 0.50 0.50 0.70 1 rok 0.60 0.60 0.90 2 roky 0.70 0.70 1.10 3 roky 0.80 0.80 1.30 4 roky 0.90 - - 5 let 1.

Kontakt ÚROKOVÉ SAZBY PRO TERMÍNOVANÉ VKLADY Privátní a osobní bankovnictví IQ MAXI vklad Platnost od: 01. 08. 2016 CZK EUR USD 6 měsíců 0.50 0.50 0.70 1 rok 0.60 0.60 0.90 2 roky 0.70 0.70 1.10 3 roky

Kontakt ÚROKOVÉ SAZBY PRO TERMÍNOVANÉ VKLADY Privátní a osobní bankovnictví IQ MAXI vklad Platnost od: 01. 08. 2016 CZK EUR USD 6 měsíců 0.50 0.50 0.70 1 rok 0.60 0.60 0.90 2 roky 0.70 0.70 1.10 3 roky

Bankovní institut vysoká škola Praha. Katedra financí a ekonomie. Úroky v bankách. Bakalářská práce. Denisa Petrlová. Bankovní management

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Úroky v bankách Bakalářská práce Autor: Denisa Petrlová Bankovní management Vedoucí práce: Ing. Olga Šeflová Praha 2016 Prohlášení Prohlašuji,

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Úroky v bankách Bakalářská práce Autor: Denisa Petrlová Bankovní management Vedoucí práce: Ing. Olga Šeflová Praha 2016 Prohlášení Prohlašuji,

Úrokový lístek mbank (účinnost od 22.7.2013)

") Úrokový lístek č.9/2013 Osobní účet mkonto Úrokový lístek mbank (účinnost od 22.7.2013) 0 % p.a. Spořící účet emax 0,30 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

Úrokový lístek č.9/2013 Osobní účet mkonto Úrokový lístek mbank (účinnost od 22.7.2013) 0 % p.a. Spořící účet emax 0,30 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

Úrokový lístek mbank (účinnost od 9. 2. 2014)

") Úrokový lístek mbank (účinnost od 9. 2. 2014) Úrokový lístek č. 3 / 2014 Osobní účet mkonto 0 % p.a. Spořicí účet emax 0,10 % p.a. Spořicí účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

Úrokový lístek mbank (účinnost od 9. 2. 2014) Úrokový lístek č. 3 / 2014 Osobní účet mkonto 0 % p.a. Spořicí účet emax 0,10 % p.a. Spořicí účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY. Finanční matematika 1

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY Finanční matematika 1 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY Finanční matematika 1 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Základní škola praktická Halenkov. VY_32_INOVACE_03_02_19 Výchova ke zdraví Finanční gramotnost

Základní škola praktická Halenkov VY_32_INOVACE_03_02_19 Výchova ke zdraví Finanční gramotnost Číslo projektu Klíčová aktivita Zařazení učiva v rámci ŠVP Ověřeno Název DUMu Anotace Autor CZ.1.07/1.4.00/21.3185

Základní škola praktická Halenkov VY_32_INOVACE_03_02_19 Výchova ke zdraví Finanční gramotnost Číslo projektu Klíčová aktivita Zařazení učiva v rámci ŠVP Ověřeno Název DUMu Anotace Autor CZ.1.07/1.4.00/21.3185

Hypoteční úvěr mhypotéka mhypotéka s variabilní úrokovou sazbou Úrokové sazby jsou stanoveny dle úrokové sazby PRIBOR 3M + marže stanovená ve Smlouvě

Úrokový lístek č.2/2012 Osobní účet mkonto Úrokový lístek mbank (účinnost od 1.8.2012) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

Úrokový lístek č.2/2012 Osobní účet mkonto Úrokový lístek mbank (účinnost od 1.8.2012) 0 % p.a. Spořící účet emax 0,40 % p.a. Spořící účet emax Plus Kreditní zůstatek maximálně do 100 000 Kč je úročen

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK 0,15 % EUR 0,03 % 3. TERMÍNOVANÉ

NABÍDKA ÚČTŮ A SAZEBNÍK ÚROKŮ pro fyzické osoby 1. BĚŽNÉ ÚČTY CZK, EUR, USD, AUD, CAD, DKK, GBP, HRK, HUF, CHF, JPY, NOK, PLN, RUB, SEK 0,00 % 2. SPOŘICÍ ÚČTY FIO KONTO CZK 0,15 % EUR 0,03 % 3. TERMÍNOVANÉ

Uzavření Dohody o uznání dluhu se splátkovým kalendářem s panem R. D.

Materiál číslo: 18 K projednání Zastupitelstvu města Tišnova 25.04.2016 Předkládá Rada města Tišnova Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných

Materiál číslo: 18 K projednání Zastupitelstvu města Tišnova 25.04.2016 Předkládá Rada města Tišnova Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných

Finanční matematika. Mgr. Tat ána Funioková, Ph.D. 17. 9. 2012. Katedra matematických metod v ekonomice

Finanční matematika 1. přednáška Mgr. Tat ána Funioková, Ph.D. Vysoká škola báňská Technická univerzita Ostrava Katedra matematických metod v ekonomice 17. 9. 2012 Mgr. Tat ána Funioková, Ph.D. (VŠB TUO)

Finanční matematika 1. přednáška Mgr. Tat ána Funioková, Ph.D. Vysoká škola báňská Technická univerzita Ostrava Katedra matematických metod v ekonomice 17. 9. 2012 Mgr. Tat ána Funioková, Ph.D. (VŠB TUO)

Příloha C - Účtování a placení

Příloha C - Účtování a placení 2 Obsah 1 Úvod... 3 2 Postup vyúčtování a platební podmínky... 3 3 Ručení... 4 3 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za

Příloha C - Účtování a placení 2 Obsah 1 Úvod... 3 2 Postup vyúčtování a platební podmínky... 3 3 Ručení... 4 3 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za

Finanční gramotnost v ČR

Tisková konference MF a ČNB Praha 13. prosince 010 IV.Chování a zvyklosti ve světě financí Finančně gramotný občan ( mimo jiné ) platí své účty včas sleduje svoji finanční situaci dříve, než si něco koupí,

Tisková konference MF a ČNB Praha 13. prosince 010 IV.Chování a zvyklosti ve světě financí Finančně gramotný občan ( mimo jiné ) platí své účty včas sleduje svoji finanční situaci dříve, než si něco koupí,

E-ZAK. metody hodnocení nabídek. verze dokumentu: 1.1. 2011 QCM, s.r.o.

E-ZAK metody hodnocení nabídek verze dokumentu: 1.1 2011 QCM, s.r.o. Obsah Úvod... 3 Základní hodnotící kritérium... 3 Dílčí hodnotící kritéria... 3 Metody porovnání nabídek... 3 Indexace na nejlepší hodnotu...4

E-ZAK metody hodnocení nabídek verze dokumentu: 1.1 2011 QCM, s.r.o. Obsah Úvod... 3 Základní hodnotící kritérium... 3 Dílčí hodnotící kritéria... 3 Metody porovnání nabídek... 3 Indexace na nejlepší hodnotu...4

ČÁST I. IDENTIFIKACE ŽADATELE: Vyplňte, popř. proškrtněte

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Žádost o dofinancování sociální služby pro r. 2016 v rámci Podmínek dotačního Programu na podporu poskytování sociálních služeb a způsobu rozdělení a čerpání dotace z kapitoly 313 MPSV státního rozpočtu

Uzavření Dohody o uznání dluhu se splátkovým kalendářem s R. a Z. P.

Materiál číslo: 16 K projednání Zastupitelstvu města Tišnova 27.06.2016 Předkládá Rada města Tišnova Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných

Materiál číslo: 16 K projednání Zastupitelstvu města Tišnova 27.06.2016 Předkládá Rada města Tišnova Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 9. 2014 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 997 319 081 Oprávky a opravné položky -190 652-182 282 Dlouhodobý hmotný majetek, netto 129 345

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 997 319 081 Oprávky a opravné položky -190 652-182 282 Dlouhodobý hmotný majetek, netto 129 345

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015 Vyhláška č. 328 - platná od 1. 1. 2015 o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení

1. Ceny PHM a sazby stravného v tuzemsku od 1. 1. 2015 do 31. 12. 2015 Vyhláška č. 328 - platná od 1. 1. 2015 o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení

RPSN u úvěrů na bydlení

Mendelova univerzita v Brně Provozně ekonomická fakulta RPSN u úvěrů na bydlení Bakalářská práce Vedoucí práce: Ing. Roman Ptáček, Ph.D. Irena Jerglová Brno 2011 Tímto děkuji vedoucímu mojí bakalářské

Mendelova univerzita v Brně Provozně ekonomická fakulta RPSN u úvěrů na bydlení Bakalářská práce Vedoucí práce: Ing. Roman Ptáček, Ph.D. Irena Jerglová Brno 2011 Tímto děkuji vedoucímu mojí bakalářské

PENÍZE, BANKY, FINANČNÍ TRHY

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

IV. Příloha - přehled poplatků

IV. Příloha - přehled poplatků Životní pojištění obecně Zpracování žádosti pojistníka o zrušení pojištění s výplatou odkupného Provedení redukce pojistné doby nebo pojistné částky Zpracování výpovědi pojištění

IV. Příloha - přehled poplatků Životní pojištění obecně Zpracování žádosti pojistníka o zrušení pojištění s výplatou odkupného Provedení redukce pojistné doby nebo pojistné částky Zpracování výpovědi pojištění

Úroková sazba. Typy úrokových sazeb: pevné (fixní) pohyblivé

pohyblivé") Úroky, úročení Úroková sazba Typy úrokových sazeb: pevné (fixní) pohyblivé Úrokové období roční p.a. (per annum), pololetní p.s. (per semestre), čtvrtletní p.q. (per quartale), měsíční p.m. (per mensem),

Úroky, úročení Úroková sazba Typy úrokových sazeb: pevné (fixní) pohyblivé Úrokové období roční p.a. (per annum), pololetní p.s. (per semestre), čtvrtletní p.q. (per quartale), měsíční p.m. (per mensem),

Časové rozlišení nákladů a výnosů

Časové rozlišení nákladů a výnosů příklady 1 Časové rozlišení nákladů a výnosů Obsah 69 vyhlášky 410/2009 Sb. časové rozlišení 1. Předpis výnosů měsíčně, úhrada měsíčně 2. Předpis výnosů čtvrtletně, úhrada

Časové rozlišení nákladů a výnosů příklady 1 Časové rozlišení nákladů a výnosů Obsah 69 vyhlášky 410/2009 Sb. časové rozlišení 1. Předpis výnosů měsíčně, úhrada měsíčně 2. Předpis výnosů čtvrtletně, úhrada

Varianta 1: Doživotní důchod od státu pro variantu, že se do reformy nezapojíte

Jaké informace vám důchodová kalkulačka poskytne Věk odchodu do důchodu (uvádí se věk podle současného znění zákona) Předpokládaný měsíční důchod. Je přepočtený na současné ceny, abyste jej mohli porovnat

Jaké informace vám důchodová kalkulačka poskytne Věk odchodu do důchodu (uvádí se věk podle současného znění zákona) Předpokládaný měsíční důchod. Je přepočtený na současné ceny, abyste jej mohli porovnat

Digitální učební materiál

Digitální učební materiál Evidenční číslo materiálu: 441 Autor: Silvie Lidmilová Datum: 12.9.2011 Ročník: 6. Vzdělávací oblast: Člověk a příroda Vzdělávací obor: Zeměpis Tematický okruh: Přírodní obraz

Digitální učební materiál Evidenční číslo materiálu: 441 Autor: Silvie Lidmilová Datum: 12.9.2011 Ročník: 6. Vzdělávací oblast: Člověk a příroda Vzdělávací obor: Zeměpis Tematický okruh: Přírodní obraz

Mezinárodní ekonomie 1. část. Kurzová politika. Tomáš Paleta. Katedra ekonomie, č. 604 Konzultační hodiny: individuálně paleta@mail.muni.

Mezinárodní ekonomie 1. část Kurzová politika Tomáš Paleta Katedra ekonomie, č. 604 Konzultační hodiny: individuálně paleta@mail.muni.cz Obsah Struktura podle KRUGMAN, P. R. OBSTFELD, M. (2003) International

Mezinárodní ekonomie 1. část Kurzová politika Tomáš Paleta Katedra ekonomie, č. 604 Konzultační hodiny: individuálně paleta@mail.muni.cz Obsah Struktura podle KRUGMAN, P. R. OBSTFELD, M. (2003) International

Co nám říká WACC (Weighted average cost of capital) Proč se vůbec zajímat o WACC (Weighted average cost of capital)

Proč se vůbec zajímat o WACC (Weighted average cost of capital)") Weighted average cost of capital neboli vážené průměrné náklady na kapitál jsou ukazatelem, který firmám de facto říká, kolik by měly minimálně vydělávat, aby vůbec byly schopné dlouhodobě přežít. WACC

Weighted average cost of capital neboli vážené průměrné náklady na kapitál jsou ukazatelem, který firmám de facto říká, kolik by měly minimálně vydělávat, aby vůbec byly schopné dlouhodobě přežít. WACC

Téma 10: Podnikový zisk a dividendová politika

Téma 10: Podnikový zisk a dividendová politika 1. Tvorba zisku (výsledku hospodaření) 2. Bod zvratu a provozní páka 3. Zdanění zisku a rozdělení výsledku hospodaření 4. Dividendová politika 1. Tvorba hospodářského

Téma 10: Podnikový zisk a dividendová politika 1. Tvorba zisku (výsledku hospodaření) 2. Bod zvratu a provozní páka 3. Zdanění zisku a rozdělení výsledku hospodaření 4. Dividendová politika 1. Tvorba hospodářského

4. 4. Struktura zdrojů majetku, vlastní a cizí zdroje, výpočet hodnoty zdrojů a podílu vlastních a cizích zdrojů

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 4. 4. Struktura zdrojů majetku, vlastní a cizí zdroje, výpočet hodnoty zdrojů a podílu vlastních a cizích zdrojů

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 4. 4. Struktura zdrojů majetku, vlastní a cizí zdroje, výpočet hodnoty zdrojů a podílu vlastních a cizích zdrojů

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ

PŘÍZNÁNÍ K DPH Řádek 40, 41 přiznání k DPH = oddíl B.2., B.3. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část základní sazba 21 % 1. snížená sazba 15 % 2. snížená sazba 10 % BEZ MEZER ČÍSLO DODAVATELE DD.MM.RRRR

PŘÍZNÁNÍ K DPH Řádek 40, 41 přiznání k DPH = oddíl B.2., B.3. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část základní sazba 21 % 1. snížená sazba 15 % 2. snížená sazba 10 % BEZ MEZER ČÍSLO DODAVATELE DD.MM.RRRR

PROVÁDĚCÍ PŘEDPIS K BURZOVNÍM PRAVIDLŮM

PROVÁDĚCÍ PŘEDPIS K BURZOVNÍM PRAVIDLŮM STANOVENÍ PARAMETRŮ OBCHODOVÁNÍ TVŮRCŮ TRHU Článek 1 Počet tvůrců trhu (dále jen TT ), kritéria a kategorie Burzovní komora stanovuje v následující tabulce č. 1:

PROVÁDĚCÍ PŘEDPIS K BURZOVNÍM PRAVIDLŮM STANOVENÍ PARAMETRŮ OBCHODOVÁNÍ TVŮRCŮ TRHU Článek 1 Počet tvůrců trhu (dále jen TT ), kritéria a kategorie Burzovní komora stanovuje v následující tabulce č. 1:

OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU)

") L 14/36 CS OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/66 ze dne 26. listopadu 2015, kterými se mění obecné zásady ECB/2013/24 o statistické zpravodajské povinnosti stanovené Evropskou centrální bankou

L 14/36 CS OBECNÉ ZÁSADY EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2016/66 ze dne 26. listopadu 2015, kterými se mění obecné zásady ECB/2013/24 o statistické zpravodajské povinnosti stanovené Evropskou centrální bankou

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Makroekonomické ukazatele ČR

D_MTA Makroekonomická teorie a analýza LS 2014 Makroekonomické ukazatele ČR 2008 2009 2010 2011 2012 2013 2014 HDP 1) 3,1-4,5 2,5 1,8-1,0-1,0 1,3 Nezaměstnanost 2) 4,4 6,7 7,3 6,7 7,0 7,1 7,3 Inflace 3)

D_MTA Makroekonomická teorie a analýza LS 2014 Makroekonomické ukazatele ČR 2008 2009 2010 2011 2012 2013 2014 HDP 1) 3,1-4,5 2,5 1,8-1,0-1,0 1,3 Nezaměstnanost 2) 4,4 6,7 7,3 6,7 7,0 7,1 7,3 Inflace 3)

Každý jednotlivý záznam datového souboru (tzn. řádek) musí být ukončen koncovým znakem záznamu CR + LF.

musí být ukončen koncovým znakem záznamu CR + LF.") Stránka 1 z 6 ABO formát Technický popis struktury formátu souboru pro načtení tuzemských platebních příkazů k úhradě v CZK do internetového bankovnictví. Přípona souboru je vždy *.KPC Soubor musí obsahovat

Stránka 1 z 6 ABO formát Technický popis struktury formátu souboru pro načtení tuzemských platebních příkazů k úhradě v CZK do internetového bankovnictví. Přípona souboru je vždy *.KPC Soubor musí obsahovat

Sada 1 CAD1. 15. Registrace studentů a učitelů středních škol pro účely stažení legálního výukového SW firmy Autodesk

S třední škola stavební Jihlava Sada 1 CAD1 15. Registrace studentů a učitelů středních škol pro účely stažení legálního výukového SW firmy Autodesk Digitální učební materiál projektu: SŠS Jihlava šablony

S třední škola stavební Jihlava Sada 1 CAD1 15. Registrace studentů a učitelů středních škol pro účely stažení legálního výukového SW firmy Autodesk Digitální učební materiál projektu: SŠS Jihlava šablony

Povinné přílohy předkládané spolu s Žádostí o dotaci

Místní akční skupina ORLICKO M A S Divišova 669, 564 01 Žamberk Povinné přílohy předkládané spolu s Žádostí o dotaci Fiche č. 5 Moderní zemědělské podnikání Č. Příloha Forma Kontrola Povinné přílohy 1.

Místní akční skupina ORLICKO M A S Divišova 669, 564 01 Žamberk Povinné přílohy předkládané spolu s Žádostí o dotaci Fiche č. 5 Moderní zemědělské podnikání Č. Příloha Forma Kontrola Povinné přílohy 1.

Zřizování věcných břemen na pozemcích ve vlastnictví města Zábřeh

1. Identifikační číslo 2. Kód 3. Pojmenování (název) životní situace Zřizování věcných břemen na pozemcích ve vlastnictví města Zábřeh 4. Základní informace Jedná se o uložení inženýrských sítí v souvislosti

1. Identifikační číslo 2. Kód 3. Pojmenování (název) životní situace Zřizování věcných břemen na pozemcích ve vlastnictví města Zábřeh 4. Základní informace Jedná se o uložení inženýrských sítí v souvislosti

Obecně závazná vyhláška obce Kladruby

.. - ~ Obecně závazná vyhláška obce Kladruby Č. 1/98 o místních poplatcích Obecní zastupitelstvo obce Kladruby schválilo dne 2. února 1998 v souladu s ustanoveními 14, 16 a 36 zákona ČNR Č. 367/1990 Sb.,

.. - ~ Obecně závazná vyhláška obce Kladruby Č. 1/98 o místních poplatcích Obecní zastupitelstvo obce Kladruby schválilo dne 2. února 1998 v souladu s ustanoveními 14, 16 a 36 zákona ČNR Č. 367/1990 Sb.,

SMLOUVA O ÚVĚRU č. 2053/11/5651

SMLOUVA O ÚVĚRU č. 2053/11/5651 1. obchodní firma: Československá obchodní banka, a. s. sídlo: Radlická 333/150, 150 57 Praha 5 IČ: 00001350 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze,

SMLOUVA O ÚVĚRU č. 2053/11/5651 1. obchodní firma: Československá obchodní banka, a. s. sídlo: Radlická 333/150, 150 57 Praha 5 IČ: 00001350 zapsaná v obchodním rejstříku vedeném Městským soudem v Praze,

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ Obsah 1 Úvod... 3 2 Postup vyúčtování... 3 3 Placení... 4 4 Ručení... 5 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za služby elektronických

PŘÍLOHA 6 ÚČTOVÁNÍ A PLACENÍ Obsah 1 Úvod... 3 2 Postup vyúčtování... 3 3 Placení... 4 4 Ručení... 5 1 Úvod 1.1. Tato Příloha popisuje shromažďování údajů, postup vyúčtování a placení cen za služby elektronických

Plánování a řízení zásob

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Ekonomika plánování a řízení zásob SŠHS Kroměříž

Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu Ekonomika plánování a řízení zásob SŠHS Kroměříž

Úročení (spoření, střádání) (2015-01-18) Základní pojmy. Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému.

(2015-01-18) Základní pojmy. Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému.") Úročení (spoření, střádání) (2015-01-18) Základní pojmy Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému. Věřitel (ten, kdo půjčil) získává tedy úrok za to, že dočasně poskytl

Úročení (spoření, střádání) (2015-01-18) Základní pojmy Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému. Věřitel (ten, kdo půjčil) získává tedy úrok za to, že dočasně poskytl

Ekonomika 1. 01. Základní ekonomické pojmy

S třední škola stavební Jihlava Ekonomika 1 01. Základní ekonomické pojmy Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

S třední škola stavební Jihlava Ekonomika 1 01. Základní ekonomické pojmy Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace

Příloha účetní závěrky

Příloha účetní závěrky Název účetní jednotky: Obec Rudoltice Sídlo: Rudoltice 95 561 25 Rudoltice Právní forma: územní samosprávný celek IČO : 00279421 sestavená k 31.12.2015 (v Kč, s přesností na dvě

Příloha účetní závěrky Název účetní jednotky: Obec Rudoltice Sídlo: Rudoltice 95 561 25 Rudoltice Právní forma: územní samosprávný celek IČO : 00279421 sestavená k 31.12.2015 (v Kč, s přesností na dvě

PŘÍLOHA 12 SMLOUVY O ZPŘÍSTUPNĚNÍ ÚČASTNICKÉHO KOVOVÉHO VEDENÍ. Účtování a placení

PŘÍLOHA 12 SMLOUVY O ZPŘÍSTUPNĚNÍ ÚČASTNICKÉHO KOVOVÉHO VEDENÍ Účtování a placení OBSAH 1 ROZSAH DOKUMENTU...3 2 VÝPOČET CEN...3 3 VYÚČTOVÁNÍ... 4 4 SPORY TÝKAJÍCÍ SE VYÚČTOVÁNÍ...5 5 PLACENÍ...5 2 1 Rozsah

PŘÍLOHA 12 SMLOUVY O ZPŘÍSTUPNĚNÍ ÚČASTNICKÉHO KOVOVÉHO VEDENÍ Účtování a placení OBSAH 1 ROZSAH DOKUMENTU...3 2 VÝPOČET CEN...3 3 VYÚČTOVÁNÍ... 4 4 SPORY TÝKAJÍCÍ SE VYÚČTOVÁNÍ...5 5 PLACENÍ...5 2 1 Rozsah

Deutsche Bank Aktiengesellschaft Filiale Prag, organizační složka. Roční účetní závěrka Rok končící 31. prosincem 2005

Deutsche Bank Aktiengesellschaft Filiale Prag, organizační složka Roční účetní závěrka Rok končící 31. prosincem 2005 Zpráva auditora KPMG Česká republika Audit, s.r.o. Pobřežní 648/1 a 186 00 Praha 8

Deutsche Bank Aktiengesellschaft Filiale Prag, organizační složka Roční účetní závěrka Rok končící 31. prosincem 2005 Zpráva auditora KPMG Česká republika Audit, s.r.o. Pobřežní 648/1 a 186 00 Praha 8

4.6.6 Složený sériový RLC obvod střídavého proudu

4.6.6 Složený sériový LC obvod střídavého proudu Předpoklady: 41, 4605 Minulá hodina: odpor i induktance omezují proud ve střídavém obvodu, nemůžeme je však sčítat normálně, ale musíme použít Pythagorovu

4.6.6 Složený sériový LC obvod střídavého proudu Předpoklady: 41, 4605 Minulá hodina: odpor i induktance omezují proud ve střídavém obvodu, nemůžeme je však sčítat normálně, ale musíme použít Pythagorovu

Kvadratické rovnice pro učební obory

Variace 1 Kvadratické rovnice pro učební obory Autor: Mgr. Jaromír JUŘEK Kopírování a jkaékoliv další využití výukového materiálu je povoleno pouze s uvedením odkazu na www.jarjurek.cz. 1. Kvadratické

Variace 1 Kvadratické rovnice pro učební obory Autor: Mgr. Jaromír JUŘEK Kopírování a jkaékoliv další využití výukového materiálu je povoleno pouze s uvedením odkazu na www.jarjurek.cz. 1. Kvadratické

16. února 2015, Brno Připravil: David Procházka

16. února 2015, Brno Připravil: David Procházka Skrývání implementace Základy objektového návrhu Připomenutí návrhu použitelných tříd Strana 2 / 17 Obsah přednášky 1 Připomenutí návrhu použitelných tříd

16. února 2015, Brno Připravil: David Procházka Skrývání implementace Základy objektového návrhu Připomenutí návrhu použitelných tříd Strana 2 / 17 Obsah přednášky 1 Připomenutí návrhu použitelných tříd

Seminář pro žadatele OPPS ČR-PR 2007 2013 Finanční nástroje MSK zaměřené na podporu podnikání

Finanční nástroje MSK zaměřené na podporu podnikání Ostrava, 11. března 2013 1) Program podpory malých a středních podniků v Moravskoslezském kraji realizovaný prostřednictvím poskytování mikropůjček Moravskoslezský

Finanční nástroje MSK zaměřené na podporu podnikání Ostrava, 11. března 2013 1) Program podpory malých a středních podniků v Moravskoslezském kraji realizovaný prostřednictvím poskytování mikropůjček Moravskoslezský

Grantový program na podporu obecně prospěšných činností pro organizace působící v městyse Vladislav na rok 2015

Grantový program na podporu obecně prospěšných činností pro organizace působící v městyse Vladislav na rok 2015 Cíle programu Grantový program podporuje činnost a chod sportovních,kulturních a ostatních

Grantový program na podporu obecně prospěšných činností pro organizace působící v městyse Vladislav na rok 2015 Cíle programu Grantový program podporuje činnost a chod sportovních,kulturních a ostatních

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka: Právní forma: ÚSC Sídlo: Předměřice nad Labem

Okamžik sestavení: 27.1.2015 8:27:06 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení své činnosti ani PO. č. 5 k vyhlášce č. 410/2009 Sb. A 2 Informace podle 7 odst.

Okamžik sestavení: 27.1.2015 8:27:06 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení své činnosti ani PO. č. 5 k vyhlášce č. 410/2009 Sb. A 2 Informace podle 7 odst.

2.4.11 Nerovnice s absolutní hodnotou

.. Nerovnice s absolutní hodnotou Předpoklady: 06, 09, 0 Pedagogická poznámka: Hlavním záměrem hodiny je, aby si studenti uvědomili, že se neučí nic nového. Pouze používají věci, které dávno znají, na

.. Nerovnice s absolutní hodnotou Předpoklady: 06, 09, 0 Pedagogická poznámka: Hlavním záměrem hodiny je, aby si studenti uvědomili, že se neučí nic nového. Pouze používají věci, které dávno znají, na

4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73)

") 4.11 Nárok na odpočet daně 4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73) Plátce daně má nárok na odpočet daně, to znamená má možnost uplatnit daň na vstupu v daňovém přiznání z přijatých

4.11 Nárok na odpočet daně 4.11.1 Podmínky pro uplatnění nároku na odpočet daně ( 72 a 73) Plátce daně má nárok na odpočet daně, to znamená má možnost uplatnit daň na vstupu v daňovém přiznání z přijatých

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Výsledky testování školy. Druhá celoplošná generální zkouška ověřování výsledků žáků na úrovni 5. a 9. ročníků základní školy. Školní rok 2012/2013

Výsledky testování školy Druhá celoplošná generální zkouška ověřování výsledků žáků na úrovni 5. a 9. ročníků základní školy Školní rok 2012/2013 Základní škola Ústí nad Orlicí, Komenského 11 Termín zkoušky:

Výsledky testování školy Druhá celoplošná generální zkouška ověřování výsledků žáků na úrovni 5. a 9. ročníků základní školy Školní rok 2012/2013 Základní škola Ústí nad Orlicí, Komenského 11 Termín zkoušky:

Zdroje účetních předpisů, kdo vede

Zdroje účetních předpisů, kdo vede ČÚS (české účetní standardy) zákon č. 563/1991 Sb. vyhláška č. 500/2002 Sb. (501 ) české účetní standardy pro podnikatele, č. 1 až 23 http://business.center.cz/business/finance/

Zdroje účetních předpisů, kdo vede ČÚS (české účetní standardy) zákon č. 563/1991 Sb. vyhláška č. 500/2002 Sb. (501 ) české účetní standardy pro podnikatele, č. 1 až 23 http://business.center.cz/business/finance/

Novinky v programu Účtárna 2.09

Novinky v programu Účtárna 2.09 Podpora pro Kontrolní hlášení Popis: Program obsahuje podporu pro plátce DPH, pro něž platí od 1.1.2016 nová legislativní povinnost Kontrolní hlášení. V knihách prvotních

Novinky v programu Účtárna 2.09 Podpora pro Kontrolní hlášení Popis: Program obsahuje podporu pro plátce DPH, pro něž platí od 1.1.2016 nová legislativní povinnost Kontrolní hlášení. V knihách prvotních

FINANČNÍ MATEMATIKA. PŘEDNÁŠEJÍCÍ: Jarmila Radová

FINANČNÍ MATEMATIKA PŘEDNÁŠEJÍCÍ: Jarmila Radová Radová Tel: 224 095 102 E-mail: radova@vse.cz Kontakt Jednoduché úročení Diskontování krátkodobé cenné papíry Složené úrokování Budoucí hodnota anuity spoření

FINANČNÍ MATEMATIKA PŘEDNÁŠEJÍCÍ: Jarmila Radová Radová Tel: 224 095 102 E-mail: radova@vse.cz Kontakt Jednoduché úročení Diskontování krátkodobé cenné papíry Složené úrokování Budoucí hodnota anuity spoření

ZHODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI PODNIKOVÉ INVESTICE

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES ZHODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI PODNIKOVÉ INVESTICE

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV FINANCÍ FACULTY OF BUSINESS AND MANAGEMENT INSTITUTE OF FINANCES ZHODNOCENÍ EKONOMICKÉ EFEKTIVNOSTI PODNIKOVÉ INVESTICE

FLEXI životní pojištění sazby rizik

Základní pojištění smrti z jakýchkoliv příčin Pojištění kapitálové hodnoty Doplňkové pojištění pro případ smrti z jakýchkoli příčin Doplňkové pojištění pro případ smrti z jakýchkoli příčin s lineárně klesající

Základní pojištění smrti z jakýchkoliv příčin Pojištění kapitálové hodnoty Doplňkové pojištění pro případ smrti z jakýchkoli příčin Doplňkové pojištění pro případ smrti z jakýchkoli příčin s lineárně klesající

Čl. 1 Smluvní strany. Čl. 2 Předmět smlouvy

Veřejnoprávní smlouva č. 1/2015 o poskytnutí dotace dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Na základě usnesení zastupitelstva obce Čáslavsko

Veřejnoprávní smlouva č. 1/2015 o poskytnutí dotace dle zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů Na základě usnesení zastupitelstva obce Čáslavsko

STÁTNÍ DLUH CELKEM 802 493 195 693 155 277-184 40 232 842 725

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu V 1. 3. čtvrtletí 2007 došlo ke zvýšení státního dluhu o 40,2 mld. Kč z 802,5 mld. Kč na 842,7 mld. Kč. Znamená to, že v průběhu 1. 3. čtvrtletí 2007 se

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu V 1. 3. čtvrtletí 2007 došlo ke zvýšení státního dluhu o 40,2 mld. Kč z 802,5 mld. Kč na 842,7 mld. Kč. Znamená to, že v průběhu 1. 3. čtvrtletí 2007 se

040 Druh předpisu: Nařízení vlády. Rozeslána dne: 6. dubna 2016 Autor předpisu: Vláda. Přijato: 9. března 2016 Nabývá účinnosti: 21.

100/2016 Sb. Nařízení vlády o použití prostředků Státního fondu rozvoje bydlení formou úvěrů na pořízení obydlí osobami mladšími 36 let pečujícími o dítě do 6 let Částka: 040 Druh předpisu: Nařízení vlády

100/2016 Sb. Nařízení vlády o použití prostředků Státního fondu rozvoje bydlení formou úvěrů na pořízení obydlí osobami mladšími 36 let pečujícími o dítě do 6 let Částka: 040 Druh předpisu: Nařízení vlády

Důvodová zpráva. Správu aktiv města Jablonce nad Nisou vykonává na základě uzavřené smlouvy společnost J&T Investiční společnost, a.s.

Důvodová zpráva Správu aktiv města Jablonce nad Nisou vykonává na základě uzavřené smlouvy společnost J&T Investiční společnost, a.s. Město do správy v únoru vložilo 90.000.000,- Kč a zároveň byla inkasována

Důvodová zpráva Správu aktiv města Jablonce nad Nisou vykonává na základě uzavřené smlouvy společnost J&T Investiční společnost, a.s. Město do správy v únoru vložilo 90.000.000,- Kč a zároveň byla inkasována

Cenový a hodnotový počet 2

Cenový a hodnotový počet 2 1 Obecný tvar cenové rovnice Jako obecný tvar cenové rovnice budeme chápat verzi cenové rovnice z minulé přednášky, kde navíc výnosová nebude konstantní, ale v jednotlivých obdobích

Cenový a hodnotový počet 2 1 Obecný tvar cenové rovnice Jako obecný tvar cenové rovnice budeme chápat verzi cenové rovnice z minulé přednášky, kde navíc výnosová nebude konstantní, ale v jednotlivých obdobích

Mezinárodní finance. Ing. Miroslav Sponer, Ph.D. - Základy financí 1

Mezinárodní finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Mezinárodní finance chápeme jako systém peněžních vztahů, jejichž prostřednictvím dochází k pohybu peněžních fondů

Mezinárodní finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Mezinárodní finance chápeme jako systém peněžních vztahů, jejichž prostřednictvím dochází k pohybu peněžních fondů

Obchodní podmínky pro partnerské kreditní karty

Obchodní podmínky pro partnerské kreditní karty 1. Podmínky 1.1. Obchodní podmínky pro partnerské kreditní karty (dále jen Podmínky ) vydává Československá obchodní banka, a. s. se sídlem Praha 1 - Nové

Obchodní podmínky pro partnerské kreditní karty 1. Podmínky 1.1. Obchodní podmínky pro partnerské kreditní karty (dále jen Podmínky ) vydává Československá obchodní banka, a. s. se sídlem Praha 1 - Nové

UŽITÍ DERIVACÍ, PRŮBĚH FUNKCE

MENDELOVA UNIVERZITA V BRNĚ LDF MT MATEMATIKA UŽITÍ DERIVACÍ, PRŮBĚH FUNKCE Podpořeno projektem Průřezová inovace studijních programů Lesnické a dřevařské fakult MENDELU v Brně (LDF) s ohledem na disciplin

MENDELOVA UNIVERZITA V BRNĚ LDF MT MATEMATIKA UŽITÍ DERIVACÍ, PRŮBĚH FUNKCE Podpořeno projektem Průřezová inovace studijních programů Lesnické a dřevařské fakult MENDELU v Brně (LDF) s ohledem na disciplin

Sekce SDRUK pro služby

Sekce SDRUK pro služby Mgr. I. Kareš, PhDr. Zuzana Hájková Jihočeská vědecká knihovna v Českých Budějovicích Praha, 15.4.2014 Shrnutí - jednání sekce, České Budějovice 12.11. 2013 Ustanovení sekce Vymezení

Sekce SDRUK pro služby Mgr. I. Kareš, PhDr. Zuzana Hájková Jihočeská vědecká knihovna v Českých Budějovicích Praha, 15.4.2014 Shrnutí - jednání sekce, České Budějovice 12.11. 2013 Ustanovení sekce Vymezení

Československá obchodní banka, a. s. EMISNÍ DODATEK

Československá obchodní banka, a. s. dluhopisový program v maximálním objemu nesplacených dluhopisů 30 000 000 000 Kč s dobou trvání programu 10 let a splatností kterékoli emise dluhopisů vydané v rámci

Československá obchodní banka, a. s. dluhopisový program v maximálním objemu nesplacených dluhopisů 30 000 000 000 Kč s dobou trvání programu 10 let a splatností kterékoli emise dluhopisů vydané v rámci

Statistiky cyklistů. Základní statistické ukazatele ve formě komentovaných grafů. Dokument mapuje dopravní nehody cyklistů a jejich následky

Základní statistické ukazatele ve formě komentovaných grafů Dokument mapuje dopravní nehody cyklistů a jejich následky 26.2.2013 Obsah 1. Úvod... 3 1.1 Národní databáze... 3 2. Základní fakta... 4 3. Vývoj

Základní statistické ukazatele ve formě komentovaných grafů Dokument mapuje dopravní nehody cyklistů a jejich následky 26.2.2013 Obsah 1. Úvod... 3 1.1 Národní databáze... 3 2. Základní fakta... 4 3. Vývoj

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA. Žádost o hypoteční úvěr, náležitosti a efektivnost získání hypotečního úvěru

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Obor: Finance a řízení Žádost o hypoteční úvěr, náležitosti a efektivnost získání hypotečního úvěru Bakalářská práce Autor: Barbora Bobková Vedoucí práce: Ing. Luďka

VYSOKÁ ŠKOLA POLYTECHNICKÁ JIHLAVA Obor: Finance a řízení Žádost o hypoteční úvěr, náležitosti a efektivnost získání hypotečního úvěru Bakalářská práce Autor: Barbora Bobková Vedoucí práce: Ing. Luďka

Příloha. Příloha č. 5 k vyhlášce č. 410/2009 Sb. PŘÍSPĚVKOVÉ ORGANIZACE Účetní jednotka: IČ:

č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti.

č. 5 k vyhlášce č. 410/2009 Sb. A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka pokračuje v následujícím účetním období ve své činnosti, nedošlo ke změnám metody z důvodu ukončení činnosti.

Gymnázium Vysoké Mýto nám. Vaňorného 163, 566 01 Vysoké Mýto

Gymnázium Vysoké Mýto nám. Vaňorného 163, 566 01 Vysoké Mýto Registrační číslo projektu Šablona Autor Název materiálu CZ.1.07/1.5.00/34.0951 III/2 INOVACE A ZKVALITNĚNÍ VÝUKY PROSTŘEDNICTVÍM ICT Mgr. Jana

Gymnázium Vysoké Mýto nám. Vaňorného 163, 566 01 Vysoké Mýto Registrační číslo projektu Šablona Autor Název materiálu CZ.1.07/1.5.00/34.0951 III/2 INOVACE A ZKVALITNĚNÍ VÝUKY PROSTŘEDNICTVÍM ICT Mgr. Jana

Metodika pro učitele

Metodika pro učitele Úprava a práce s fotografiemi v programu PhotoScape Obrázkový editor PhotoScape je zdarma dostupný program, který nabízí jednoduchou úpravu obrázků a fotek, je určen začátečníků a

Metodika pro učitele Úprava a práce s fotografiemi v programu PhotoScape Obrázkový editor PhotoScape je zdarma dostupný program, který nabízí jednoduchou úpravu obrázků a fotek, je určen začátečníků a

KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ )

") KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ ) I. Smluvní strany Česká republika - Hasičský záchranný sbor Moravskoslezského kraje Sídlo:

KUPNÍ SMLOUVA uzavřená podle ustanovení 2079 a násl. zákona č. 89/2012 Sb., občanského zákoníku (dále jen OZ ) I. Smluvní strany Česká republika - Hasičský záchranný sbor Moravskoslezského kraje Sídlo:

Příloha. ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI Účetní jednotka: Právní forma: ÚSC Sídlo: Předměřice nad Labem

Okamžik sestavení: 27.1.2014 11:10:40 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení své činnosti ani PO. č. 5 k vyhlášce č. 410/2009 Sb. A 2 Informace podle 7 odst.

Okamžik sestavení: 27.1.2014 11:10:40 A 1 Informace podle 7 odst. 3 zákona (TEXT) Účetní jednotka nepředpokládá ukončení své činnosti ani PO. č. 5 k vyhlášce č. 410/2009 Sb. A 2 Informace podle 7 odst.

Příloha účetní závěrky

Příloha účetní závěrky Název účetní jednotky: Obec Tatrovice Sídlo: č.p. 26 357 43 TATROVICE Právní forma: územní samosprávný celek IČ: 00573124 sestavená k 31.12.2013 (v Kč, s přesností na dvě desetinná

Příloha účetní závěrky Název účetní jednotky: Obec Tatrovice Sídlo: č.p. 26 357 43 TATROVICE Právní forma: územní samosprávný celek IČ: 00573124 sestavená k 31.12.2013 (v Kč, s přesností na dvě desetinná

2. cvičení. Úrokování

BANKOVNICTVÍ 2. cvčení Úrokování ÚROK, ÚROKOVÁ MÍRA Úroková míra vyjadřuje poměr výnosu k vloženému (půjčenému) kaptálu, a to buď v relatvním (např. 0,1), nebo procentním (např. 10 %) vyjádření. Úrok je

BANKOVNICTVÍ 2. cvčení Úrokování ÚROK, ÚROKOVÁ MÍRA Úroková míra vyjadřuje poměr výnosu k vloženému (půjčenému) kaptálu, a to buď v relatvním (např. 0,1), nebo procentním (např. 10 %) vyjádření. Úrok je

SMLOUVA O POSKYTOVÁ Í PEČOVATELSKÉ SLUŽBY č. 1/2010/PS

SMLOUVA O POSKYTOVÁ Í PEČOVATELSKÉ SLUŽBY č. 1/2010/PS 1) pan paní: narozen narozena: bydliště: v textu této smlouvy dále jen osoba a 2) organizace: Sociální služby města České Lípy, příspěvková organizace

SMLOUVA O POSKYTOVÁ Í PEČOVATELSKÉ SLUŽBY č. 1/2010/PS 1) pan paní: narozen narozena: bydliště: v textu této smlouvy dále jen osoba a 2) organizace: Sociální služby města České Lípy, příspěvková organizace

Současnost odběru / výroby elektřiny a tepla Cena produkce Elektřina obvykle dána cenou nákupu / výkupu možný problém: časový průběh odběru elektřiny

Klasifikace vstupů ekonomické analýzy výrobní faktory kapitál, práce a přírodní zdroje peněžní vyjádření Výnosy Energetické výrobny generují výnosy tržbami z prodeje zboží a služeb elektřina teplo Roční

Klasifikace vstupů ekonomické analýzy výrobní faktory kapitál, práce a přírodní zdroje peněžní vyjádření Výnosy Energetické výrobny generují výnosy tržbami z prodeje zboží a služeb elektřina teplo Roční

FINANČNÍ MATEMATIKA Základní pojmy od P do Z. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

- splatnost daně za listopad 2012 (pouze spotřební

Daňový kalendář 2013 LEDEN středa 9. pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (mimo spotřební - splatnost daně za listopad 2012 (pouze spotřební pátek 25. - daňové přiznání za prosinec

Daňový kalendář 2013 LEDEN středa 9. pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (mimo spotřební - splatnost daně za listopad 2012 (pouze spotřební pátek 25. - daňové přiznání za prosinec

Název a registrační číslo projektu: Číslo a název oblasti podpory: Realizace projektu: Autor: Období vytváření výukového materiálu: Ročník:

Název a registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu: 02. 07. 2012 01. 07. 2014 Autor:

Název a registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu: 02. 07. 2012 01. 07. 2014 Autor:

Operativní plán. Operativní řízení stavby

Operativní plán Operativní řízení stavby OPERATIVNÍ PLÁN - celkový časový plán je pro potřeby řízení stavby málo podrobný Operativní plán - zpracovávají se podrobnější časové plány operativní plány (OP)

Operativní plán Operativní řízení stavby OPERATIVNÍ PLÁN - celkový časový plán je pro potřeby řízení stavby málo podrobný Operativní plán - zpracovávají se podrobnější časové plány operativní plány (OP)

37/2004 Sb. ZÁKON. ze dne 17. prosince 2003. o pojistné smlouvě a o změně souvisejících zákonů. (zákon o pojistné smlouvě) ČÁST PRVNÍ.

ČÁST PRVNÍ.") 37/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě) Změna: 377/2005 Sb. Změna: 57/2006 Sb. Změna: 198/2009 Sb. Změna: 278/2009 Sb. Změna:

37/2004 Sb. ZÁKON ze dne 17. prosince 2003 o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě) Změna: 377/2005 Sb. Změna: 57/2006 Sb. Změna: 198/2009 Sb. Změna: 278/2009 Sb. Změna:

02 Dlouhodobý hmotný majetek odpisovaný 021000 Stavby Rozvahový Aktivní 022000 Samostatné movité věci a soubory movitých věcí Rozvahový Aktivní

Účtová třída 0 Dlouhodobý majetek 02 Dlouhodobý hmotný majetek odpisovaný 021000 Stavby Aktivní 022000 Samostatné movité věci a soubory movitých věcí Aktivní 03 Dlouhodobý hmotný majetek neodpisovaný 031000

Účtová třída 0 Dlouhodobý majetek 02 Dlouhodobý hmotný majetek odpisovaný 021000 Stavby Aktivní 022000 Samostatné movité věci a soubory movitých věcí Aktivní 03 Dlouhodobý hmotný majetek neodpisovaný 031000

13 Rezervy, pohledávky a opravné položky

13 Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných položek. 1. Rezervy na opravy hmotného majetku. Rezervy na

13 Rezervy, pohledávky a opravné položky Obsah : 13.1 Rezervy na opravy hmotného majetku. 13.2 Daňový odpis pohledávek. 13.3 Tvorba opravných položek. 1. Rezervy na opravy hmotného majetku. Rezervy na

Česká pojišťovna, a. s. Praha

Česká pojišťovna, a. s. Praha sídlo Spálená 16, Praha 1, PSČ 113 04 identifikační číslo 45 27 29 56 Finanční výkazy společnosti sestavené za období počínající 1. ledna 2005 končící 30. června 2005 Výkazy

Česká pojišťovna, a. s. Praha sídlo Spálená 16, Praha 1, PSČ 113 04 identifikační číslo 45 27 29 56 Finanční výkazy společnosti sestavené za období počínající 1. ledna 2005 končící 30. června 2005 Výkazy

Časová hodnota peněz. Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

Časová hodnota peněz Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Časová hodnota peněz Časová hodnota peněz: Patří mezi obory finanční

Časová hodnota peněz Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Časová hodnota peněz Časová hodnota peněz: Patří mezi obory finanční

Finanční matematika I.

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

Google AdWords - návod

Google AdWords - návod Systém Google AdWords je reklamním systémem typu PPC, který provozuje společnost Google, Inc. Zobrazuje reklamy ve výsledcích vyhledávání či v obsahových sítích. Platí se za proklik,

Google AdWords - návod Systém Google AdWords je reklamním systémem typu PPC, který provozuje společnost Google, Inc. Zobrazuje reklamy ve výsledcích vyhledávání či v obsahových sítích. Platí se za proklik,

Deutsche Bank Aktíengesellschaft Filiale Prag, organizační složka. Roční účetní závěrka Rok končící 31. prosincem 2004

Deutsche Bank Aktíengesellschaft Filiale Prag, organizační složka Roční účetní závěrka Rok končící 31. prosincem 2004 KPMG Česká republika Audit, s.r.o. Telephone +420 Obchodní firma: Deutsche Bank Aktiengesellschaft

Deutsche Bank Aktíengesellschaft Filiale Prag, organizační složka Roční účetní závěrka Rok končící 31. prosincem 2004 KPMG Česká republika Audit, s.r.o. Telephone +420 Obchodní firma: Deutsche Bank Aktiengesellschaft