Optimalizace daňového zatížení dani z příjmu u podnikajících fyzických osob

|

|

|

- Karla Blažková

- před 8 lety

- Počet zobrazení:

Transkript

1 SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku Optimalizace daňového zatížení dani z příjmu u podnikajících fyzických osob BAKALÁŘSKÁ PRÁCE Autor: Marcela BARTOŇOVÁ Vedoucí bakalářské práce: Ing. Pavel ŠTOHL Znojmo, 2012

2

3

4

5 Abstrakt Bakalářskou práci na téma Optimalizace daňového zatížení dani z příjmu u podnikajících fyzických osob jsem rozdělila na dvě části. V první teoretické rozebírám daň z příjmů fyzických osob se zaměřením na výhodnost zdanění příjmů z podnikatelské činnosti. Praktická část je potom zaměřena na konkrétní optimalizaci zdanění příjmů poplatníka pana Dropka. Skutečné odvodové zatížení podnikatele je porovnáváno s mnou zpracovanými návrhy, a to jednak v důsledku využití paušálních nákladů na používání automobilu v podnikání, dále spojeno s variantou využití institutu spolupracujících osob. Při zpracovávaných variantách jsem vycházela z předpisů platných k Klíčová slova: Optimalizace daňového zatížení, fyzická osoba, daň z příjmu, základ daně, spolupracující osoby, odvodové zatížení, paušální výdaj na dopravu. Abstract The bachelor thesis on the topic of Optimization of physical entities tax burden is divided into two parts. The first, theoretical part, deals with physical entities income tax, focusing on advantageousness of business activities income taxation. The practical part focuses on the specific case of a taxpayer Mr. Dropek and optimization of his income taxation. His real tax return is compared with my proposal, especially the impact of using lump sum expenses on car usage and next, with the variant of using co-workers institute. For the elaboration of the variants I used tax regulations in force on 1 st January Key words: Optimization of tax burden, physical entity, income tax, tax base, co-workers, tax burden, lump sum transport expenses

6 Obsah 1 Úvod Cíl práce a metodika Teoretická část Podnikatel a podnikání Evidence podnikatelské činnosti Daňová evidence Uplatnění výdajů procentem z příjmů Stanovení daně paušální částkou Poplatník daně z příjmů fyzických osob Obchodní majetek fyzické osoby Daň z příjmů Základ daně z příjmu fyzických osob Odvodové zatížení pojistné na sociální zabezpečení a zdravotní pojištění Pojistné na sociální zabezpečení Zdravotní pojištění Optimalizace daňové povinnosti Spolupracující osoby Spolupracující děti nebo daňové zvýhodnění Daňově uznatelné náklady Uplatnění cestovních výdajů Praktická část Skutečně vynaložené náklady na dosažení, zajištění a udržení příjmů Skutečně vynaložené náklady včetně uplatnění paušálních výdajů na dopravu Výdaje uplatněné procentem z příjmů Spolupracující osoby manželka Spolupracující osoby manželka a dítě Spolupracující osoby děti Spolupracující osoby manželka a děti Závěr Seznam použité literatury Seznam příloh... 64

7 1 Úvod Každý občan, který dosahuje příjmů, je povinen platit daň z příjmů fyzických osob. Tato povinnost je mu dána ze zákona a platí stejnou měrou pro zaměstnance či osoby samostatně výdělečně činné. Daň z příjmu samozřejmě existovala i mnohem dříve, než vznikl daňový systém, ale moc se nás netýkala. Existovaly hlavně státní podniky a byly mnohdy i ztrátové, dotované ze státního rozpočtu. Před dvaceti lety vznikl v České republice daňový systém a v rámci soukromého podnikání se nás velice dotýká. V současné době je sazba daně pro fyzické osoby v České republice 15 %. Jelikož se jedná o příjem do státního rozpočtu, nelze očekávat, že by mohlo někdy dojít ke snížení této sazby. To je také důvod, proč musíme s našimi příjmy zacházet tak, abychom daňové zatížení pocítili v co nejnižší míře, ale současně tak, abychom vyhověli všem zákonům a vyhláškám, kterým podléhá. Základ daně fyzické osoby se vztahuje na všechny příjmy, kterých fyzická osoba dosáhne příjmy z podnikání a jiné samostatně výdělečné činnosti, příjmy ze závislé činnosti a funkčních požitků, příjmy z kapitálového majetku, příjmy z pronájmu a ostatní příjmy. Po sečtení všech dílčích základů daně odečteme odčitatelné položky, díky daňové sazbě stanovíme daň a uplatníme slevy na dani. Každý poplatník chce dosáhnout optimálního daňového zatížení. Díky řádnému prostudování daňových zákonů si snadno zjistí, kterých položek může a zároveň nemusí využít ke snížení daňové povinnosti. A právě optimalizace daňového zatížení poplatníka a správné využití, ovšem jen některých, legálních možností snížení daňové povinnosti bych chtěla vysvětlit ve své práci a umožnit nahlédnutí srovnání mezi různými variantami stejného hlediska. 7

8 2 Cíl práce a metodika Cílem mé práce bude optimalizace daňového zatížení díky využití možnosti institutu spolupracující osoby nebo daňového zvýhodnění na dítě či na manželku (manžela). Také bych chtěla ukázat různé možnosti snížení daňové povinnosti poplatníka díky využití možnosti cestovních náhrad podnikatele. Chtěla bych ukázat, jak by mohlo být použito jedné či druhé možnosti nebo jejich kombinace. Ve své práci budu vycházet z odborné literatury, daňových zákonů a také článků zabývajících se touto problematikou v odborných periodikách. Postupně se budu dopracovávat k základu daně teoretickou částí a v praktické části porovnám různé varianty použití výše uvedených metod pro stanovení co nejnižšího daňového zatížení. Budu vycházet z konkrétních čísel firmy pana Dropka, takže porovnání budou ve stejných parametrech a porovnatelná čísla budou na první pohled zřejmá. V závěru navrhnu podnikateli, jaká situace se nabízí, aby byla výhodná jak pro něj, tak i pro zúčastněné osoby v případě spolupracujících osob i v případě cestovních náhrad. 8

9 3 Teoretická část 3.1 Podnikatel a podnikání Podnikáním se rozumí soustavná činnost prováděná samostatně podnikatelem vlastním jménem a na vlastní odpovědnost za účelem dosažení zisku. 1 Podnikatelem je podle 2 odst. 2 obchodního zákoníku: osoba zapsaná v obchodním rejstříku; osoba, která podniká na základě živnostenského oprávnění; osoba, která podniká na základě jiného než živnostenského oprávnění podle zvláštních předpisů; osoba, která provozuje zemědělskou činnost a je zapsaná do evidence podle zvláštního předpisu Evidence podnikatelské činnosti Podnikatelskou činnost fyzické osoby lze evidovat dvojím způsobem, a to buď formou daňové evidence, nebo vedením účetnictví. 3 Fyzická osoba, která podle zákona nemá povinnost vést účetnictví, může vést daňovou evidenci. Vést účetnictví se může rozhodnout fyzická osoba dobrovolně. Povinnost k vedení účetnictví je vyžadována ze zákona v následujících případech: fyzická osoba je zapsána v obchodním rejstříku; obrat za předcházející kalendářní rok překročil 25 mil. Kč; fyzická osoba je členem sdružení bez právní subjektivity, kde alespoň jeden z členů je účetní jednotkou. 1 MACHÁČEK, Ivan. Fyzické osoby a daň z příjmů. 2. Praha : ASPI, s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str. 7 3 ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str. 10 9

10 Do obchodního rejstříku se může nechat fyzická osoba zapsat i dobrovolně. V tomto případě se sama vzdává možnosti vedení daňové evidence, která nemá tolik předepsaných povinností jako podvojné účetnictví. K vedení daňové evidence se mohou používat evidenční knihy a tiskopisy, které byly navrhnuty pro jednoduché účetnictví, jenž je předchůdcem daňové evidence Daňová evidence Je jednou z možností, jak zjišťovat daňovou povinnost fyzické osoby. Většina podnikatelů volila soustavu jednoduchého účetnictví, protože samo o sobě se nejednalo o účetnictví, ale jen sledování nabíhajících výdajů a příjmů. Od roku 2004 bylo toto účetnictví zrušeno (s několika výjimkami pro neziskový sektor) a nyní hovoříme o daňové evidenci. 4 Daňová evidence nemá nic společného s účetními předpisy, resp. účetní předpisy, se poplatníků, kteří vedou daňovou evidenci, netýkají, pokud tak zákon o daních z příjmů výslovně nestanoví. Na druhé straně si však poplatník musí uvědomit, že v souladu s daňovým řádem, musí být daňový subjekt schopen prokázat pravdivost všech skutečností, které je povinen uvádět v daňovém tvrzení, k jejichž průkazu byl správcem daně v průběhu daňového řízení vyzván. Poplatník musí správci daně při případné kontrole prokázat zejména, že výdaje, které uplatnil jako výdaje daňové, jsou skutečně výdaji na dosažení, zajištění a udržení příjmů podle 24 odst. 1 zákona. Zrovna tak je nutné kdykoliv doložit způsob nabytí, hodnotu a stav majetku a zásob. Z toho jednoznačně vyplývá, že poplatník musí, nechce-li se dostat do konfliktu s příslušným správcem daně, uchovávat i nadále příslušné doklady jako jsou účtenky, faktury, vést evidenci zásob apod. Jednoduše řečeno, nelze ignorovat související předpisy. 5 Pro evidenci se používá peněžní deník, nezbytné jsou knihy pohledávek a závazků, knihy majetku, odpisové plány, popř. i mzdové listy a evidenci zaměstnanců pro nezbytné operace s touto činností související. Daňová evidence musí obsahovat: evidenci příjmů a výdajů v členění nutném pro zjištění základu daně; údaje o majetku a závazcích. 4 AMBROŽ, Jan. Daň z příjmů. 2. Praha : KORŠACH, s. ISBN , str SEDLÁKOVÁ, Eva. Daňové a nedaňové výdaje. Český Těšín : Poradce, s.r.o., s. ISBN , str

11 Fyzická osoba má dále následující možnosti pro správné zjišťování základu daně: uplatnění výdajů procentem z příjmů; stanovení daně paušální částkou Uplatnění výdajů procentem z příjmů Tuto metodu může poplatník využít v případě, že neuplatní výdaje ve skutečně vynaložených nákladech. Tato metoda je velice výhodná při určování sporných daňových a nedaňových nákladů. Sazby uplatnění výdajů na dosažení, zajištění a udržení příjmů se liší dle předmětu činnosti následovně: živnosti řemeslné, zemědělská výroba (kromě příležitostné zemědělské výroby) a lesní a vodní hospodářství ve výši 80 % z příjmů; živnosti, kromě živností řemeslných, ve výši 60 % z příjmů; podnikání podle zvláštních předpisů nebo příjmy z užití nebo poskytnutí práv, z výkonu nezávislého povolání, příjmy znalce, tlumočníka, zprostředkovatele kolektivních sporů, příjmy z činnosti insolventního správce a další dle 7 ZDP, ve výši 40 % z příjmů; příjmy z pronájmu majetku zařazeného v obchodním majetku ve výši 30 % z příjmů. 6 Již z podkladů pro Účetní a daňovou konferenci na SVŠE Znojmo autorky Ing. Ivany Pilařové víme o změnách datovaných od týkajících se absolutního omezení paušálních výdajů, a to: v případě 40 % paušálních výdajů částkou Kč, což prakticky znamená efektivní možnost uplatnění do výše příjmů 2 mil. Kč ( 7 odst. 7 ZDP); v případě 30 % paušálních výdajů částkou Kč, což prakticky znamená efektivní možnost uplatnění výdajů do výše příjmů 2 mil. Kč ( 7 odst. 7 ZDP a 9 odst. 4 ZDP). Zákon nezakazuje uplatnění paušálních výdajů i nad tuto hranici příjmů, výše paušální výdajů se však nad uvedené hranice nemohou zvyšovat. 6 MARKOVÁ, Hana. Daňové zákony Praha : GRADA Publishing a.s., s. ISBN , str

a lesní a vodní")

12 Výše paušálních výdajů při uplatnění sazby 60 % a 80 % zůstává neomezená. Pro vedení této metody musí poplatník vést evidenci příjmů, pohledávek a závazků. Poplatník nesmí uplatňovat jakékoliv jiné výdaje prokazatelně vynaložené na zajištění, dosažení a udržení příjmů. Nelze uplatnit ani odpisy, které po dobu stanovení základů daně nesmí přerušit Stanovení daně paušální částkou Je poslední z metod správného stanovení daňové povinnosti, pokud poplatník nechce a nemusí vést účetnictví. Pro splnění podmínek k vedení této eventuality musí poplatník do jednatřicátého ledna běžného zdaňovacího období předložit správci daně předpokládané příjmy z podnikatelské činnosti a předpokládané výdaje na dosažení, zajištění a udržení těchto příjmů. Na základě těchto podkladů správce daně stanoví výši daně paušální částkou do patnáctého května běžného období. Tato daň je splatná do patnáctého prosince běžného zdaňovacího období. Podmínky, za nichž lze žádat: pouze příjmy podle 7 odst. 2 písm. a) ZDP (zemědělská výroba, lesní a vodní hospodářství), 7 odst 1 písm. b) ZDP (živnost), 7 odst. 1 písm. c) ZDP (z jiného podnikání podle zvláštních předpisů) a podle 8 odst. 1 písm. g) ZDP (úroky z podnikatelského účtu); činnost bez zaměstnanců, bez spolupracujících osob, ne ve sdružení (spolupracující osobou může být manželka za předpokladu, že i ona splňuje podmínky a požádá o stanovení daně paušální částkou); roční příjmy bezprostředně předcházejících třech zdaňovacích období maximálně Kč Poplatník daně z příjmů fyzických osob Poplatníky daně z příjmů fyzických osob jsou všechny fyzické osoby (bez ohledu na věk, občanství, zapsání nebo nezapsání do OR apod.), pokud měly příjmy 7 BRYCHTA, Ivan; RYTÍŘOVÁ, Lucie. Tabulky a informace pro daně a podnikání Praha : Wolters Kluwer ČR a.s.; DATEV eg, s. ISBN , str

13 podléhající dani. 8 Ve většině případů můžeme konstatovat, že poplatníkem daně z příjmů fyzických osob je každý, kdo není poplatníkem daně z příjmů právnických osob. Poplatník může mít příjmy podléhající dani i z jiného státu, než jen z České republiky. V tomto případě se poplatník musí řídit dle mezinárodních smluv o zamezení dvojího zdanění, které stanoví, jakým způsobem musí příjmy z jiného státu zdanit v tuzemsku. Podle různých států a různých smluv mezi nimi může dojít i k situaci, kdy poplatník v tuzemsku zdaní pouze příjmy dosažené na území České republiky. Také toto je důvod, proč musí znát rozdíl mezi poplatníkem s omezenou nebo neomezenou daňovou povinností: poplatník s omezenou daňovou povinností nerezident - je povinen danit pouze příjmy dosažené na území našeho státu. Jde o osobu, která nemá na území ČR bydliště, obvykle se zde nezdržuje, zdržuje se zde méně než 183 dní v roce, zdržuje se zde déle než 183 dní v roce, ale pouze z důvodu studia či léčení nebo se jedná o osobu, která je podle mezinárodních smluv o zdanění příjmů pro zabránění dvojího zdanění uznána za nerezidenta; poplatník s neomezenou daňovou povinností rezident je povinen zdanit příjmy plynoucí z tuzemska i ze zahraničí, a to dle stávající dohody mezi danými státy. Jde o osobu, která má na území České republiky bydliště nebo se zde obvykle zdržuje. 3.4 Obchodní majetek fyzické osoby Obchodním majetkem se pro účely daně z příjmů rozumí majetek, který je ve vlastnictví podnikatele a o kterém bylo nebo je účtováno. U podnikatele, který vede daňovou evidenci, jde o majetek, který je nebo byl v evidenci majetku. 9 8 ŠTOHL, Pavel. Daně Znojmo : Soukromá vysoká škola ekonomická Znojmo s.r.o., s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

14 3.5 Daň z příjmů Díky správnému stanovení základu daně a sazby daně získáme celkovou daňovou povinnost. Pro fyzické osoby činí sazba 15 % ze základu daně, to znamená ze všech dílčích základů daně. Pro srovnání uvedu sazbu daně z příjmů fyzických osob v Rakousku. V Rakousku není jednotná sazba daně, ale je závislá na výši příjmů a rozdělena do čtyř skupin: sazba 0 % je pro příjmy do Eur; sazba 36,5 % pro příjmy do Eur; sazba 43,21 % pro příjmy do Eur; sazba 50 % pro příjmy přesahující Eur. 10 Daň z příjmů je jedním z významných příjmů státního rozpočtu. Je to bezúčelná platba, protože poplatníkům není přesně známo, jak jsou tyto příjmy státního rozpočtu dále přerozděleny. Řadíme ji mezi daně přímé důchodového typu zdaňující proměnlivý základ daně. Daňová povinnost daně z příjmů fyzických osob je nepřenosná, to znamená, že dopadá přímo na poplatníka. Další aktualizace k datu , která je také uvedena v podkladech pro Účetní a daňovou konferenci na SVŠE Znojmo autorky Ing. Ivany Pilařové se vztahuje k nově zavedenému pojmu solidární zvýšení daně. Základ pro solidární zvýšení daně se vypočte jako rozdíl dvou veličin, a to souhrnu níže definovaného základu daně a 48 násobku průměrné mzdy. Konkrétně se jedná o tyto veličiny: souhrn základů daně tato veličina je dána součtem příjmů podle 6 a dílčího základu daně podle 7 ZDP; 48 násobek průměrné mzdy stanovené podle zákona upravujícího pojistné na sociální zabezpečení (jedná se o částku Kč). Konkrétní výši průměrné mzdy stanoví statistický úřad. Sazba solidárního zvýšení daně činí 7 % z uvedeného základu ( 16a). 10 SCHUSTER, Bernd. Steuer-und Wirtschafts-informationen Vydáno pro Erste Sperkasse. Procurement Services GmbH, s. ISBN E /11. 14

15 3.6 Základ daně z příjmu fyzických osob Podle 5 odst. 1 ZDP je základem daně částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období, za něž se pro účely daně z příjmů fyzických osob považuje kalendářní rok (u poplatníka s příjmy ze zemědělské výroby, lesního a vodního hospodářství nebo s příjmy ze živnosti, uplatňujícího jako účetní období hospodářský rok), přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení, pokud dále u jednotlivých příjmů není stanoveno jinak. 11 Fyzické osoby dosahují velmi různorodých příjmů. Bylo by nepříjemné, kdybychom jako fyzické osoby zdanili veškeré příjmy. Co nemusíme zdanit touto daní, nalezneme v 3 odst. 4, jedná se zejména o příjmy, které podléhají dani dědické a darovací, úvěry a půjčky, příjmy z rozšíření nebo zúžení společného jmění manželů. 12 Zákon o dani z příjmů také v 23 odvozuje základ daně právě z rozdílu mezi příjmy a výdaji z údajů vykázaných v daňové evidenci. V praxi převládají dva rozhodující důvody pro volbu tohoto způsobu stanovení dílčího základu daně: poplatník nezdaní neinkasované příjmy, když odběratel zboží, služeb nedostojí svým závazkům, zdaníme jen inkasované prostředky; vynaložené výdaje, odpovídají-li obecným principům, jsou daňově účinné, týká se to především pořízených zásob, které jsou výdajem, aniž by byly spotřebovány a s několika výjimkami třeba i poskytnutých záloh. 13 Poplatník daně z příjmů fyzických osob musí rozlišit, co je a co není předmětem daně. Co musí uvádět v daňovém přiznání, jedná se zejména o položky od daně osvobozené. Ty musíme uvádět do přiznání, na rozdíl od položek, které nejsou předmětem daně z příjmů fyzických osob tyto položky se do daňového přiznání neuvádějí. Stejná položka může podléhat dani z příjmů a tato stejná položka může být za splnění určitých podmínek od daně osvobozena. Jak jsme již uvedli, základ daně se u fyzické osoby skládá z několika dílčích základů daně, které se 11 VYBÍHAL, Václav. Zdaňování příjmů fyzických osob Praha : GRADA Publishing a.s., s. ISBN , str AMBROŽ, Jan. Daň z příjmů. 2. Praha : KORŠACH, s. ISBN , str AMBROŽ, Jan. Daň z příjmů. 2. Praha : KORŠACH, s. ISBN , str

16 pro správné stanovení daňové povinnosti musí sečíst. U fyzické osoby se celkový základ daně může skládat až z pěti dílčích základů daně, z pěti druhů příjmů: příjmy ze závislé činnosti a funkčních požitků dle 6; příjmy z podnikání a jiné samostatné výdělečné činnosti dle 7; příjmy z kapitálového majetku dle 8; příjmy z pronájmu dle 9; ostatní (příležitostné) příjmy dle 10. Dílčí základy daně dle 6, 8 a 10 nemohou nabývat záporné hodnoty, v tomto případě by se vždy uváděly v nulových hodnotách. Základy daně dle 7 a 9 mohou nabývat i záporných hodnot. Specifik pro správné stanovení dílčích základů daně je mnohem více a jsou uvedena v zákoně o dani z příjmů. Při stanovení celkového součtu dílčích základů daně ještě můžeme odečíst odčitatelné položky: dary na obecně prospěšné účely; úroky z hypotečního (a obdobného) úvěru na financování bytové potřeby; platby na penzijní připojištění; platby na životní pojištění; příspěvky odborové organizaci; úhrady za zkoušky ověřující výsledky dalšího vzdělávání. Tzv. odčitatelné položky dle 34 ZDP (mohou být uplatněny pouze u FO s příjmy ze závislých činností), tj.: odečet ztráty; odečet výdajů na výzkum a vývoj. 14 Vypočtená daň se dále snižuje o slevy na dani: - dle 35ba ZDP: na poplatníka; na manželku (manžela) s vlastními příjmy do Kč; 14 JAROŠ, Tomáš. Zdanění příjmů v roce Praha : GRADA Publishing a.s., s. ISBN , str

17 na vlastní invaliditu; na studenta; - dle 35c ZDP na vyživované děti. 15 Slevu na dani při zaměstnávání zdravotně postižených dle 35 odst. 1 ZDP (určena pouze fyzickým osobám - zaměstnavatelům) Odvodové zatížení pojistné na sociální zabezpečení a zdravotní pojištění Osoba samostatně výdělečně činná má povinnost také vůči zdravotní pojišťovně a správě sociálního zabezpečení. To znamená, že daň z příjmů není jediná finanční zátěž podnikatele. Po té, co si vypočítá rozdíl příjmů a výdajů a zjistí daňovou povinnost, musí ještě spočítat zbývající odvodové zatížení, jak je uvedeno výše. Tyto výpočty mohou následně ukázat situaci, kdy poplatník má nadměrný odpočet, co se týče daňové povinnosti, ale má doplatky na sociální a zdravotní pojištění Pojistné na sociální zabezpečení Zákon o pojistném na sociálním zabezpečení a příspěvku na státní politiku zaměstnanosti upravuje pojistné na sociální zabezpečení, které zahrnuje pojistné na důchodové pojištění a pojistné na nemocenské pojištění, a příspěvek na státní politiku zaměstnanosti. 17 Vyměřovací základ pro stanovení odvodové povinnosti osoby samostatně výdělečně činné na pojistné na sociální zabezpečení je 50 % ze základu pro daň z příjmů fyzických osob. To se rozumí základ daně podle 7 ZDP po úpravě podle 5 (například úprava o daňovou ztrátu nebo její část) a 23 ZDP, a to 15 BŘEZINOVÁ, Hana; ŠTOHL, Pavel. Účetní a daňová specifika společnosti s ručením omezeným. 1. Znojmo : Soukromá vysoká škola ekonomická s.r.o., s. ISBN , str JAROŠ, Tomáš. Zdanění příjmů v roce Praha : GRADA Publishing a.s., s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

18 i v případě, kdy příjmy OSVČ jsou osvobozeny od daně z příjmů, pokud zákon nestanoví jinak. 18 Zákon stanovuje minimální a maximální vyměřovací základ. Vyměřovací základ se také liší v případě, kdy osoba má podnikání jako hlavní či vedlejší činnost. Rozdíl mezi hlavní a vedlejší činností stanoví 9 a 10 zákona o důchodovém pojištění. Samostatná výdělečná činnost se považuje za vedlejší samostatnou výdělečnou činnost, pokud osoba samostatně výdělečně činná, která není účastna nemocenského pojištění osob samostatně výdělečně činných, v kalendářním roce například: vykonávala zaměstnání; měla nárok na výplatu invalidního důchodu nebo jí byl přiznán starobní důchod; měla nárok na rodičovský příspěvek nebo na peněžitou pomoc v mateřství nebo nemocenské z důvodu těhotenství a porodu, pokud tyto dávky náleží z nemocenského pojištění zaměstnanců; osobně pečovala o osobu mladší 10 let; vykonávala vojenskou službu; byla nezaopatřeným dítětem. Samostatná výdělečná činnost se považuje za vedlejší samostatnou výdělečnou činnost v těch kalendářních měsících, v nichž po celý měsíc byla vykonávána samostatná výdělečná činnost, a současně trvaly skutečnosti uvedené v předchozím odstavci. Samostatná výdělečná činnost se považuje za hlavní v období, ve kterém se nepovažuje za vedlejší samostatnou výdělečnou činnost. 19 Jak výše uvádím, vyměřovacím základem je 50 % základu pro výpočet daně z příjmů, tato částka ale nesmí být nižší než minimální vyměřovací základ, který je pro rok 2013: 18 ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

19 - hlavní samostatná výdělečná činnost Kč - vedlejší samostatná výdělečná činnost Kč Tyto částky se snižují o poměrnou část v měsících, kdy poplatník nevykonával hlavní či vedlejší samostatnou výdělečnou činnost. Maximální vyměřovací základ pro rok 2013 je ve výši Kč. Tato částka se z důvodu nevykonávání samostatné výdělečné činnosti v určitých kalendářních měsících nesnižuje. Sazby pojistného u OSVČ činí: 29,2 % z vyměřovacího základu, z toho 28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti, jde-li o osobu samostatně výdělečně činnou účastnou důchodového pojištění; 2,3 % z vyměřovacího základu, jde-li o osobu samostatně výdělečně činnou účastnou nemocenského pojištění. 20 Pokud se OSVČ rozhodne pro účast na nemocenské pojištění, která je dobrovolná, bude vždy posuzována za osobu vykonávající hlavní výdělečnou činnost Zdravotní pojištění Vyměřovacím základem pro stanovení výše zdravotního pojištění je 50 % základu pro výpočet daně z příjmů fyzických osob. To znamená, že je to obdobná částka jako u výpočtu pro vyměřovací základ na sociální zabezpečení. Tento základ vynásobíme sazbou pro výpočet zdravotního pojištění, který činí 13,5 %. Zdravotní pojištění má také minimální a maximální vyměřovací základy. Tyto jsou určeny v částkách: pro hlavní samostatnou výdělečnou činnost Kč. Pro některé pojištěnce minimální vyměřovací základ neplatí, jde například o OSVČ: 20 ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

20 které celodenně osobně a řádně pečují alespoň o jedno dítě do 7 let věku nebo nejméně o dvě děti do 15 let věku (podmínka celodenní péče se považuje za splněnou, je-li dítě předškolního věku umístěno v jeslích nebo mateřské škole, popřípadě v obdobném zařízení na dobu, která nepřevyšuje 4 hodiny denně, a jde-li o dítě plnící povinnou školní docházku, po dobu návštěvy školy, s výjimkou umístění v zařízení s týdenním či celoročním pobytem); za které je plátcem pojistného stát (např. poživatelé důchodu, nezaopatřené děti apod.). Pokud tyto skutečnosti trvají po celý rok. Vyměřovacím základem u těchto osob je jejich skutečný příjem po odpočtu výdajů vynaložených na dosažení, zajištění a udržení příjmu bez omezení minima. Netrvají-li výše uvedené skutečnosti po celý rok, zkracuje se minimální vyměřovací základ, na poměrnou část odpovídající počtu celých kalendářních měsíců, ve kterých uvedené skutečnosti trvaly. 21 Pokud osoba samostatně výdělečně činná vykonávající vedlejší samostatnou výdělečnou činnost z důvodu zaměstnání přesáhne maximální vyměřovací základ Kč, sníží se o přesahující částku v prvé řadě vyměřovací základ osoby samostatně výdělečně činné. OSVČ má povinnost platit zálohy i v roce, ve kterém zahajuje svoji činnost. Výše měsíčních záloh je v prvním roce stanovena v minimální výši, v dalších letech se pak stanovuje na základě základu daně z předchozího roku. Zálohy na zdravotní pojištění se neplatí za kalendářní měsíce, v nichž byla OSVČ uznána po celý kalendářní měsíc neschopnou práce. Zálohy na pojistné se neplatí také v případě, že OSVČ je současně zaměstnancem a samostatná výdělečná činnost není jejím hlavním zdrojem příjmů ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

21 3.8 Optimalizace daňové povinnosti Fyzická osoba, stejně jako každý daňový subjekt, potřebuje na dani z příjmu zaplatit co nejméně. Je mnoho způsobů minimalizace daňové povinnosti a každý poplatník si musí zvolit ten, který je právě pro něj výhodný. Ne každý způsob minimalizace je dobrý pro všechny daňové subjekty. O způsobu minimalizace daňové povinnosti se poplatník musí rozhodovat již při zakládání podnikání. Je rozdíl již v tom, zda začít podnikat jako fyzická či právnická osoba. Zatímco fyzická osoba může využít ještě odpočtů na poplatníka či dítě, právnická osoba má pouze odpočty týkající se přímo firmy. Fyzická osoba platí daň z příjmů fyzických osob, což je v současné době 15%, kdežto právnická osoba platí daň z příjmu právnických osob ve výši 19%. Zatímco fyzická osoba si celý zbylý zůstatek může bez problémů převést na osobní účet, společníci právnické osoby si podíly na zisku musí schválit a zdanit dále daní z příjmů fyzických osob, což znamená, že tyto příjmy podlehnou zdanění dvakrát. Optimalizace daňového zatížení se týká i povinných plateb sociálního a zdravotního pojištění, které se počítají z poloviny základu daně z příjmů fyzických osob. V dalším textu se budu zabývat pouze fyzickou osobou Spolupracující osoby Jedna z možností optimalizace, která se týká pouze daně z příjmů fyzických osob, je převádění příjmů na spolupracující osobu. Musí se jednat o reálnou spolupráci osoby, s níž poplatník sdílí společnou domácnost manželka, děti, rodiče apod. Rozdělení příjmů na spolupracující osobu není dáno zákonem jako povinnost. Záleží na svobodné vůli jak poplatníka, tak osoby, která má být spolupracující osobou, aby tato možnost nebyla ani pro jednu stranu nevýhodná. Příjmy dosažené při podnikání a výdaje na jejich dosažení, zajištění a udržení se rozdělují na manželku v maximální výši 50 %, ne však více než Kč za zdaňovací období, což znamená Kč za každý započatý měsíc. Zvýhodnění manželky při rozdělování příjmů a výdajů je dáno vzhledem k ustanovení 269 zákoníku práce, které stanoví, že pracovněprávní vztah 21

22 nemůže vzniknout mezi manžely. 23 Další možností je převést tyto příjmy a k nim přiřaditelné výdaje na manželku a osoby žijící ve společné domácnosti v maximální výši 30 %, nejvýše však Kč, což znamená Kč za každý započatý měsíc spolupráce. Musí se jednat o rozdělení rovnocenné, stejný poměr příjmů i výdajů. Při převádění příjmů na spolupracující osobu není stanoveno, jakým způsobem poplatník uplatňuje výdaje na dosažení, zajištění a udržení příjmů, zda ve skutečně prokázané výši nebo procentem z příjmů. Spolupracující osoba nemusí být vlastníkem živnostenského listu, pokud sama neprovádí podnikatelskou činnost. Je ale samostatným daňovým subjektem, takže musí podávat samostatné daňové přiznání k dani z příjmů fyzických osob. Spolupracující osobou nemohou být: děti do ukončení povinné školní docházky; děti, na které je ve zdaňovacím období uplatňováno daňové zvýhodnění; a manželka, na kterou je v daňovém období uplatňována sleva. Poplatník může uplatnit slevu na dani na manželku (manžela) podle 35ba zákona č. 586/1992 Sb., o daních z příjmů, ve znění p.p. (dále jen ZDP) a Pokynu MF GFŘ č. D-6 ve výši Kč, pokud žije s poplatníkem ve společné domácnosti a nemá vlastní příjem přesahující za zdaňovací období Kč. Je-li manželka držitelkou průkazu mimořádných výhod III. stupně průkaz ZTP/P, zvyšuje se částka na dvojnásobek. Domácnost tvoří fyzické osoby, které spolu trvale žijí a společně uhrazují náklady na své potřeby dle 115 zákona č. 40/1964 Sb., občanský zákoník (dále jen OZ), není podmínkou společné trvalé bydliště. 24 Do vlastního příjmu manželky (manžela) se nezahrnují dávky státní sociální podpory, dávky osobám se zdravotním postižením, dávky pomoci v hmotné nouzi, příspěvek na péči, sociální služby, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky podle zákona č. 96/1993 Sb., o stavebním spoření a o státní podpoře stavebnímu spoření, stipendium poskytované studujícím soustavně se připravujícím na budoucí povolání a příjem podle zákona 23 AIMOVÁ, Marcela. Stanovení minimálního základu daně. 1. Olomouc : ANAG spol. s r.o., s. ISBN , str Daně a účetnictví bez chyb, pokut a penále, 2010, roč. XI., č.11, 88 s. ISSN X., str

23 o sociálních službách, plynoucí z důvodu péče o blízkou nebo jinou osobu, do výše od daně osvobozené podle 4 ZDP. U manželů, kteří mají majetek ve společném jmění manželů, se do vlastního příjmu manželky (manžela) nezahrnuje příjem, který plyne druhému z manželů nebo se pro účely daně z příjmů považuje za příjem druhého z manželů. 25 Pokud se tedy jedná o spolupracující osoby, je společná domácnost nezbytná. Mezi ostatní spolupracující osoby patří mimo manželky a dětí, také rodič, sourozenec, druh, přítelkyně či strýc žijící ve společné domácnosti. Další podmínky nejsou udány, spolupracující osoby mohou mít své vlastní příjmy z podnikání, ze závislé činnosti nebo z pronájmu aj. Nejvýhodnější je tato situace v případě, že spolupracující osoba má nízké, nebo žádné příjmy. Po uplatnění slev na vlastní osobu tak může vzniknout nulová daňová povinnost. Na spolupracující osobu nelze rozdělit: příjmy ze závislé činnosti dle 6; příjmy z kapitálového majetku dle 8; příjmy dle 9; podíly na zisku veřejné obchodní společnosti a komanditní společnosti Spolupracující děti nebo daňové zvýhodnění V případě dětí jako spolupracujících osob, nemůže poplatník uplatnit na tyto daňové zvýhodnění, jak jsme již zmínili výše. Daňové zvýhodnění se odečítá již z vypočtené daňové povinnosti a činí Kč na kalendářní rok na jedno dítě. Daňové zvýhodnění lze uplatnit již v kalendářním měsíci, ve kterém se dítě narodilo, nebo ve kterém začíná soustavná příprava dítěte na budoucí povolání, anebo ve kterém bylo dítě osvojeno nebo převzato do péče nahrazující péči rodičů na základě rozhodnutí příslušného orgánu. 26 Daňové zvýhodnění může uplatnit 25 BRYCHTA, Ivan; RYTÍŘOVÁ, Lucie. Tabulky a informace pro daně a podnikání Praha : Wolters Kluwer ČR a.s.; DATEV eg, s. ISBN , str BRYCHTA, Ivan; RYTÍŘOVÁ, Lucie. Tabulky a informace pro daně a podnikání Praha : Wolters Kluwer ČR a.s.; DATEV eg, s. ISBN , str

24 pouze jeden z rodičů, to znamená, že v případě uplatnění u manželky, si manžel jako poplatník nemůže tyto děti odečíst z daní ani je uvádět jako spolupracující osoby. Pokud mají rodiče střídavou péči, je - pro uplatnění daňového zvýhodnění nebo využití možnosti spolupracující osoby u dítěte - směrodatné, se kterým z rodičů žije nezletilé dítě v domácnosti. To znamená, že daňové zvýhodnění na dítě svěřené do střídavé péče rodičů může uplatňovat každý z rodičů ve zdaňovacím období pouze po dobu, ve které je dítě příslušníkem jeho domácnosti, tj. po několik kalendářních měsíců. 27 Nelze ale vyloučit ani dohodu rodičů, že toto dítě bude žít nadále v domácnosti jen s jedním z nich. 28 Je také potřeba vzít v úvahu, zda již mají dokončenou povinnou školní docházku, v opačném případě si lze pouze uplatnit daňové zvýhodnění a forma spolupracující osoby je zcela vyloučena. V situaci, kdy alespoň některé děti mají ukončenou povinnou školní docházku, musí poplatník zvolit tu možnost, která je výhodnější v rámci optimalizace jeho daňové povinnosti. Na základě podkladů pro Účetní a daňovou konferenci na SVŠE Znojmo autorky Ing. Ivany Pilařové je nutno vzít také v úvahu další změnu k týkající se blokace slev na dani a daňového bonusu ( 35ca ZDP) u daňových subjektů s paušálními výdaji. Pokud fyzická osoba uplatní u dílčího základu daně podle 7 nebo 9 paušální výdaje a zároveň tyto dílčí základy daně s uplatněnými paušálními výdaji budou tvořit více než 50 % celkového základu daně, fyzická osoba nemůže: uplatnit slevu na vyživovanou manželku (manžela) a uplatnit daňové zvýhodnění ať už v podobě slevy či bonusu na vyživované děti. Základní rozdíl mezi daňovým zvýhodněním a možnosti spolupracující osoby spočívá v tom, že daňové zvýhodnění se odečítá až z celkové daňové povinnosti, což je příjem ze závislé činnosti, z podnikání a jiné samostatně výdělečné činnosti, z kapitálového majetku, z pronájmu a ostatní příjmy a na spolupracující osobu se převádí příjmy pouze z podnikání a samostatně výdělečné činnosti a výdaje na zajištění, dosažení a udržení těchto příjmů, což znamená, že se snižuje základ 27 Poradce. 2012, roč. 8, ISSN , str Poradce. 2012, roč. 8, ISSN , str

25 daně jen z této jedné položky daňového přiznání k dani z příjmů fyzických osob. Dále musíme vědět, že v případě spolupracující osoby se nám snižuje základ daně, ze kterého jsou také počítány zálohy na placení sociálního a zdravotního pojištění. U daňového zvýhodnění nám základ daně zůstane stejný, takže zůstanou vyšší i zálohy na toto pojištění. V případě spolupracující osoby může mít poplatník až nulovou daňovou povinnost. Při daňovém zvýhodnění může poplatník uplatnit slevu na dani až do výše daňové povinnosti, pokud je nárok vyšší nebo je ztráta, poskytne se na zbytek daňového zvýhodnění daňový bonus. Daňový bonus může uplatnit jen poplatník, který: měl příjem podle 6 (závislá činnost), 7 (podnikání a jiná samostatně výdělečná činnost), 8 (z kapitálového majetku) nebo 9 (pronájem), a to alespoň ve výši šestinásobku minimální mzdy platné k počátku zdaňovacího období, a má-li jen příjmy podle 9 ZDP (pronájem), výdaje nesmí převýšit tyto příjmy (do těchto příjmů se nezahrnují příjmy od daně osvobozené a příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně); nerezident v ČR může daňové zvýhodnění uplatnit, jestliže úhrn všech jeho příjmů ze zdrojů na území ČR činí nejméně 90 % všech jeho příjmů s výjimkou příjmů, které nejsou předmětem daně (podle 3 nebo 6 ZDP), jsou od daně osvobozeny (podle 4, 6 nebo 10 ZDP), nebo příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně. 29 Všechny tyto možnosti musí vzít poplatník jako daňový subjekt v úvahu a vybrat nejlepší ze zákonem povolených optimalizací daňového zatížení daně z příjmů fyzických osob Daňově uznatelné náklady Při stanovení základu daně z příjmu fyzických osob a optimalizování daňové povinnosti poplatníka, musí být přesně dodržen 24 ZDP, který stanoví výdaje na dosažení, zajištění a udržení příjmů. 29 BRYCHTA, Ivan; RYTÍŘOVÁ, Lucie. Tabulky a informace pro daně a podnikání Praha : Wolters Kluwer ČR a.s.; DATEV eg, s. ISBN , str

26 Mezi obvykle používané výdaje, pokud neuvažujeme ty samozřejmé, jako je nákup materiálu, spotřeba energie, mzdové náklady nebo výrobní náklady, patří: výdaje (náklady) vzniklé v důsledku prokazatelně provedené likvidace zásob materiálu, zboží, nedokončené výroby, polotovarů a hotových výrobků; 30 náhrady cestovních výdajů do výše stanovené zvláštním právním předpisem; smluvní pokuty, úroky z prodlení, penále a jiné sankce ze závazkových vztahů, jen pokud byly zaplaceny; 31 paušální výdaj na dopravu silničním motorovým vozidlem (dále jen paušální výdaj na dopravu ), pokud nebyl uplatněn výdaj na dopravu silničním motorovým vozidlem Uplatnění cestovních výdajů V dalším textu se budu zabývat cestovními náhradami podnikatele. Výše náhrad je závislá na tom, zda vozidlo je či není zahrnuto v obchodním majetku, resp. v nájmu. Mohou tedy nastat tyto varianty: vozidlo je zahrnuto (vloženo) do obchodního majetku poplatníka; vozidlo není zahrnuto v obchodním majetku podnikatele, ani u něho není v nájmu; vozidlo je v nájmu (včetně finančního leasingu); vozidlo je vypůjčené. 33 V případě cestovních náhrad musí automobil splňovat podmínky výše uvedeného bodu 3.4, abychom o něm mohli hovořit jako o obchodním majetku. 30 MARKOVÁ, Hana. Daňové zákony Praha : GRADA Publishing a.s., s. ISBN , str MARKOVÁ, Hana. Daňové zákony Praha : GRADA Publishing a.s., s. ISBN , str MARKOVÁ, Hana. Daňové zákony Praha : GRADA Publishing a.s., s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

27 V případě varianty motorového vozidla zahrnutého do obchodního majetku podnikatele lze do daňových výdajů uplatnit: odpisy; výdaje za opravy vozidla; pojištění vozidla; údržbu vozidla; tvorbu rezerv na opravy vozidla; výdaje za spotřebované pohonné hmoty v prokázané výši. 34 Pokud uvede prodávající do kupní smlouvy či na fakturu IČ a DIČ kupujícího podnikatele, neznamená to, že se pořízený automobil automaticky stává součástí obchodního majetku podnikatele. Samotné uvedení identifikačních čísel podnikatele do kupní smlouvy nebo do vystavené faktury však nemá pro kupujícího žádné daňové dopady. Daňové dopady nemá ani uvedení těchto identifikačních čísel do technického průkazu vozidla. Vkladem automobilu do obchodního majetku podnikatele se rozumí jeho uvedení v účetnictví nebo v daňové evidenci. Obchodním majetkem se tedy automobil stává teprve dnem, kdy o něm začneme účtovat jako o majetku nebo jej takto uvedeme v daňové evidenci. Naopak dnem, kdy vozidlo bylo naposledy uvedeno v účetnictví nebo v daňové evidenci, přestává být obchodním majetkem. Podnikatel, který uplatňuje výdaje paušálem dle 7 odst. 7 zákona o daních z příjmů, nevede účetnictví ani daňovou evidenci, a proto neřeší otázku zařazení automobilu do obchodního majetku. Takový podnikatel nemá žádný obchodní majetek definovaný v 4 odst. 4 zákona. 35 Podnikatel, který chce vložit automobil do obchodního majetku, také musí zvážit otázku prodeje automobilu. Neboť automobil vložený do obchodního majetku je při prodeji osvobozen od daně až po uplynutí časového testu pěti let od doby vyřazení automobilu z obchodního majetku, tedy od doby, kdy je vozidlo naposledy uvedeno v daňové evidenci. 34 SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN , str UMINSKÝ, Pavel. Automobil v podnikání. Daně a právo v praxi, 2012, č. 5, s

28 Pokud budeme mít motorové vozidlo v nájmu (včetně leasingu), můžeme si do daňových výdajů uplatnit: uhrazené nájemné (u leasingu při splnění podmínek uvedených v 24 odst. 2 písm. h) bod 2 zákona a 24 odst. 4 zákona); výdaje na údržbu vozidla; výdaje na opravy vozidla, jestliže to vyplývá z nájemní smlouvy; výdaje na pojištění vozidla, jestliže to vyplývá z nájemní smlouvy; výdaje za spotřebované pohonné hmoty v prokázané výši. 36 Musíme vzít v úvahu, že po uplynutí leasingu vyplývá pro podnikatele povinnost, zařadit vozidlo do obchodního majetku podnikatele. V případě uplatňování paušálních výdajů dle 7 odst. 7 zákona je tato podmínka nesplnitelná, neboť tento podnikatel nevede evidenci obchodního majetku. Při používání vlastního motorového vozidla, které podnikatel nezahrne do obchodního majetku, si může uplatnit výdaje ve výši sazby základní náhrady (dle zákona č. 119/1992 Sb., o cestovních náhradách, ve znění pozdějších předpisů) a náhrady výdajů za spotřebované pohonné hmoty. 37 Podnikatel také musí být zaregistrován jako plátce silniční daně a každoročně tuto daň vyúčtovat prostřednictví přiznání k dani silniční. Podnikatel si nemůže uplatnit výdaje na opravy, ale má možnost prodat automobil s uplatněním osvobození od daně, na toto vozidlo nezahrnuté v obchodním majetku se nevztahuje časový test pěti let, který je nutno dodržet v případě vyřazení vozidla z obchodního majetku. Na základě smlouvy o výpůjčce dle 659 až 662 občanského zákoníku vzniká vypůjčiteli právo věc po dohodnutou dobu bezúplatně užívat. Výpůjčky automobilů pro účely podnikání jsou poměrně častým způsobem pořízení vozidla, zejména mezi osobami blízkými. Užívání vozidla na základě smlouvy o výpůjčce má z hlediska zákona o daních z příjmů určitá omezení z hlediska uplatňování nákladů na provoz. 38 Podnikatel, který si motorové vozidlo vypůjčí, může 36 SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN , str SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN , str UMINSKÝ, Pavel. Automobil v podnikání. Daně a právo v praxi, 2012, č. 5, s

29 do daňových výdajů uplatnit výdaje jen ve výši náhrady výdajů za spotřebované pohonné hmoty (nikoliv sazbu základní náhrady). 39 Další možnou variantou je vozidlo nezahrnuté do obchodního majetku v současné době, ale v minulosti ho poplatník z obchodního majetku vyřadil. V této situaci si poplatník může uplatnit také jen výdaje ve výši náhrady výdajů za spotřebované pohonné hmoty, jak je již uvedeno v předešlém bodě. Jednou z posledních možností je motorové vozidlo, které bylo u poplatníka předmětem finančního pronájmu s následnou koupí najaté věci. Pokud nájemné (jeho část) uplatnil (uplatňuje) jako výdaj na dosažení, zajištění a udržení příjmů, pak do daňových výdajů lze uplatnit výdaje jen ve výši náhrady výdajů za spotřebované pohonné hmoty (nikoliv sazbu základní náhrady). 40 Pokud podnikatel uplatňuje cestovní náhrady, měl by: vést evidenci jízd; být plátcem silniční daně. Velmi častou pomocnou evidencí je v případě podnikatelů také kniha jízd. Tuto knihu vedou ti podnikatelé, kteří používají k podnikatelským účelům motorové vozidlo, bez ohledu na to, zda je toto vozidlo zahrnuto v jejich obchodním majetku, vypůjčeno, v nájmu či nezahrnuto v obchodním majetku podnikatele (soukromé motorové vozidlo). Kniha jízd by měla obsahovat minimálně: datum jízdy; místo počátku a cíle jízdy; účel jízdy; počet ujetých kilometrů; identifikaci vozidla; stav tachometru na počátku účetního období (nebo k datu zahájení podnikatelské činnosti či k datu pořízení automobilu); stav tachometru na konci účetního období (nebo ke dni ukončení podnikatelské činnosti či k datu vyřazení automobilu z účetní evidence). 39 SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN , str SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN , str

30 Údaje pod body f) a g) se pochopitelně nevyžadují v případě soukromého automobilu. 41 Podnikatel má ještě jednu možnost, kterou umožňuje zákon o dani z příjmů, a to uplatnit paušální výdaj na dopravu. Podle ZDP může poplatník, tzn. i podnikatel, uplatnit jako daňově uznatelný výdaj (náklad) paušální výdaj na dopravu silničním motorovým vozidlem (dále jen paušální výdaj na dopravu ) ve výši Kč na jedno silniční motorové vozidlo za každý celý kalendářní měsíc zdaňovacího období nebo období, za které se podává daňové přiznání, ve kterém poplatník využíval příslušné silniční motorové vozidlo k dosažení, zajištění nebo udržení zdanitelných příjmů a současně toto silniční motorové vozidlo nepřenechal ani po část příslušného kalendářního měsíce k užívání jiné osobě. Za přenechání silničního motorového vozidla k užívání jiné osobě se nepovažuje uskutečnění pracovní cesty silničním motorovým vozidlem spolupracující osobou nebo zaměstnancem, který silniční motorové vozidlo nevyužívá i pro soukromé účely. Avšak za přenechání vozidla k používání jiné osobě se považuje i použití vozidla například manželkou (manželem), synem, dcerou apod. Používá-li poplatník některé silniční motorové vozidlo, u něhož uplatňuje paušální výdaj na dopravu, pouze zčásti k dosažení, zajištění a udržení zdanitelného příjmu, lze na takové silniční motorové vozidlo uplatnit pouze část paušálního výdaje na dopravu stanoveného dle předchozí věty ve výši 80 % této částky ( dále jen krácený paušální výdaj na dopravu ). Pokud poplatník u některého vozidla uplatní v souladu s předchozí větou krácený paušální výdaj na dopravu, potom pro účely tohoto zákona platí, že ostatní vozidla, u nichž poplatník v souladu s tímto ustanovením uplatní paušální výdaje na dopravu, užívá výlučně k dosažení zajištění a udržení zdanitelných příjmů. 42 Paušální výdaj na dopravu je možno uplatnit nejvýše za 3 vlastní silniční motorová vozidla zahrnutá nebo nezahrnutá do obchodního majetku nebo v nájmu za zdaňovací období nebo období, za které se podává daňové přiznání. 41 SEDLÁČEK, Jaroslav. Daňová evidence podnikatelů. 7. Praha : GRADA Publishing a.s., s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

31 V měsíci pořízení nebo vyřazení silničního motorového vozidla lze uplatnit poměrnou část paušálního výdaje na dopravu. Využívá-li k dosažení, zajištění a udržení příjmů silniční motorové vozidlo, které je ve společném jmění manželů nebo ve spoluvlastnictví, více poplatníků, mohou si v úhrnu uplatnit paušální výdaj na dopravu nejvýše Kč. 43 Paušální výdaj na dopravu může použít nejen fyzická osoba - podnikatel, neplátce DPH, ale i plátce DPH, i když má ve své evidenci více než tři silniční motorová vozidla. 44 Pro uplatnění paušální výdaje na dopravu platí dále tato pravidla: při použití paušálního výdaje na dopravu nelze uplatnit za vozidlo skutečné výdaje na PHM, skutečné výdaje na parkovné, základní náhradu výdajů za spotřebované PHM; během zdaňovacího období nelze kombinovat použití paušálního výdaje na dopravu se skutečnou spotřebou PHM anebo náhradou výdajů za spotřebované PHM; odpočet DPH u PHM lze uplatnit za podmínek stanovených ZDPH. Podnikatel, který uplatňuje paušální výdaj na dopravu, nemusí použití vozidla k podnikání prokazovat, to znamená, že při daňové kontrole nemusí předložit evidenci jízd. 45 V této souvislosti je potřeba připomenout, že i při použití uvedeného paušálního výdaje na dopravu je vozidlo předmětem daně silniční. Způsob uplatnění výdajů (nákladů) pro účely ZDP nemá totiž žádný vliv na to, zda vozidlo je či není předmětem daně silniční. Naopak, použití paušálního výdaje na dopravu zcela jednoznačně prokazuje, že vozidlo bylo použito k podnikání. Jinak by totiž poplatník daně z příjmů paušální výdaj na dopravu uplatnit nemohl. Poplatníkem daně silniční za příslušné vozidlo je provozovatel vozidla zapsaný v technickém 43 ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str JANOUŠEK, Karel. Cestovní náhrady ve 207 příkladech. 4. Olomouc : ANAG spol. s r.o., s. ISBN , str ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN , str

32 průkazu vozidla, což však nemusí být vždy osoba, která paušální výdaj na dopravu jako daňový výdaj (náklad) za vozidlo uplatnila. 46 Jak uvidíme v praktické části, každá situace nám dává možnost uplatnění jiných slev a snížení daňové povinnosti poplatníka, a proto si podnikatel musí řádně zvážit, která z těchto variant by pro něj měla být nejvhodnější. 46 PILÁTOVÁ, Jana a kol. Daňová evidence. 8. Olomouc : ANAG, s. ISBN , str

33 4 Praktická část V této části názorně ukážu optimalizaci pomocí výše uvedených nástrojů. V prvním případě uplatním skutečné výdaje včetně paušálních výdajů na dopravu a porovnám s výdaji stanovenými procentem z příjmů. Nejlepší variantu skombinuji s nejlepší formou metody spolupracujících osob. Tyto všechny modely budu přepočítávat na nejlepší optimalizaci daně z příjmů fyzických osob u podnikatele Františka Dropka, podnikajícího v autoservisu. Pan František Dropek je ženatý, manželka pracuje a má příjmy přesahující za rok Kč. Mají tři děti ve věku 21, 17 a 12 let. Pan Dropek do této doby vždy používal skutečně vynaložené náklady a pouze daňové zvýhodnění na děti. Následující demonstrací zkusím optimalizaci pomoci různých kombinací spolupracujících osob. 4.1 Skutečně vynaložené náklady na dosažení, zajištění a udržení příjmů Pan Dropek měl za rok 2012 příjmy ve výši Kč, výdaje ve výši Kč. Základ daně podle 7 je Kč. Daň z příjmů tedy činí Kč, odvody na sociální pojištění činí Kč a na zdravotní pojištění Kč. Čistý výdělek pana Dropka po odečtení odvodů je Kč, tedy průměrná měsíční mzda podnikatele je Kč, a celkové odvodové zatížení činí Kč, to je 34,41 % z příjmů po odečtení výdajů. Procentní zatížení je neměnné, podnikatel má odvodové zatížení stále téměř stejné, ale můžeme ovlivnit skutečnou výši odvodového zatížení, jak ukazují následující výpočty Skutečně vynaložené náklady včetně uplatnění paušálních výdajů na dopravu Pan Dropek jako automechanik používá automobil pouze pro služební účely, a to zejména pro nákup materiálu. Pan Dropek nezahrnul automobil do obchodního majetku. Náklady, které poplatník může využít jako daňově uznatelné, jsou v takovém případě pouze základní náhrada za opotřebení 33

34 a průměrná spotřeba pohonných hmot dle technického průkazu, a to za skutečně ujeté kilometry. Skutečné náklady na používání auta, které si pan Dropek zahrnul do nákladů, byly ve výši Kč. V této částce ovšem nezahrnul základní náhradu. Podle knihy jízd jsme zjistili, že za rok 2012 bylo najeto km. Pro kontrolu se to dá vypočítat i podle průměrné spotřeby pohonných hmot udané v technickém průkazu a ceny příslušných pohonných hmot, v našem případě nafty. Základní náhrada pro rok 2012 činila 3,70 Kč. Tuto náhradu tedy vynásobím počtem ujetých kilometrů a výsledná částka Kč nám udává, o kolik si poplatník neuplatnil náklady na zajištění, dosažení a udržení příjmů. Pro skutečně uplatněné cestovní výdaje musí poplatník vést knihu jízd, ve které musí prokázat všechny ujeté kilometry. Je zcela bez pochyb, že poplatníkovi se vyplatí zahrnout automobil do podnikání. V tomto případě by poplatník mohl zahrnout do nákladů odpisy a pojištění auta. Nejdříve vypočítám odpisy na automobil, který pan Dropek používá. Automobil je dle zákona zařazen do druhé odpisové skupiny s dobou odepisování 5 let. Pořizovací cena auta při vložení do obchodního majetku činila Kč, a to na základě odhadu znalcem, neboť doba mezi pořízením a vložením byla delší než jeden rok. Výše odpisů závisela na tom, zda budou uplatněny rovnoměrné nebo zrychlené odpisy. V případě rovnoměrného odpisu byla vypočtená částka Kč, u zrychleného odpisu Kč. Na základě toho bych doporučila použít zrychlené odpisy. Při vložení vozu do podnikání si pan Dropek uplatní i výdaje na pojištění vozu havarijní pojištění a povinné ručení za provoz motorových vozidel. Tato částka nám také ovlivní daňový základ, a to ve výši Kč. V případě, že poplatník se rozhodne využít paušálního výdaje na dopravu, může uplatnit ještě dalších Kč měsíčně na jedno auto. Pro pana Dropka to znamená, že za celý rok na jedno auto uplatní Kč (12 měsíců x Kč / měsíc). Pan Dropek používá tento automobil výhradně a jedině pro podnikání, takže se nebude krátit ani paušální výdaje na dopravu, odpisy a ani pojištění automobilu. 34

35 Při zahrnutí zrychleného odpisu a paušálního výdaje za dopravu se nám tedy výrazně zvýší náklady a tím i sníží základ daně, tedy i odvody. Od původních nákladů, které poplatník uplatnil, se musí odečíst částka Kč. Naopak k částce uplatněných výdajů Kč se přičtou odpisy ve výši Kč, paušální výdaj na dopravu ve výši Kč a pojištění vozu ve výši Kč. Celkové výdaje tedy dosáhnou částky Kč. Silniční daň v částce Kč je již zahrnuta ve skutečných výdajích poplatníka, neboť má nárok je uplatnit i v případě, že majetek nebyl zahrnut v podnikání. 35

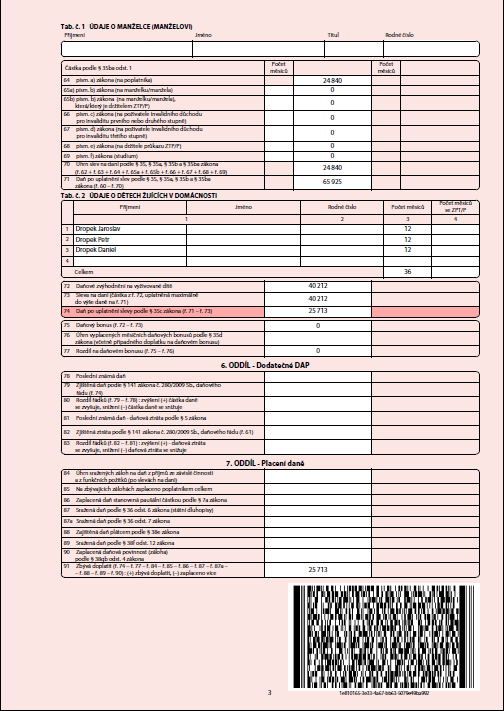

36 Odvodové zatížení příjmů pana Dropka při zahrnutí automobilu do obchodního majetku by bylo následující. Předpokládáme, že pan Dropek uplatňuje daňové zvýhodnění na děti. Daňové zvýhodnění na jedno dítě činí Kč měsíčně, to znamená, že za rok Kč a na tři děti tato částka vzroste na Kč. Tabulka 1. Daňové zatížení podnikatele (Kč) Poplatník Příjmy dle Výdaje dle Odpisy majetku Základ daně Daň z příjmů ve výši 15 % Sleva na poplatníka Daňové zvýhodnění na děti Daň po slevách Zdroj: vlastní zpracování. 36

37 Výpočet pojistného na sociální zabezpečení a zdravotního pojištění se počítá z 50 % daňového základu. Tabulka 2. Odvodové zatížení podnikatele na pojistné (Kč) Pojistné na sociální zabezpečení Zdravotní pojištění Základ daně Vyměřovací základ Pojistné Zdroj: vlastní zpracování. Daň z příjmů činí Kč, snížili jsme ji o Kč oproti předchozímu. Odvod na sociální pojištění ve výši 29,2 % je Kč a na zdravotní pojištění ve výši 13,5 % je Kč. Celkové odvodové zatížení je ve výši Kč, což znamená, že jsme na odvodech ušetřili celkem Kč a čistý příjem pana Dropka je Kč. Na první pohled je čistý příjem nižší, ale musíme brát v úvahu, že daňové odpisy ani využití paušálního výdaje na dopravu, neznamenají pro poplatníka fyzický výdaj peněz, alespoň ne v celé částce. Sečtením paušálního výdaje na dopravu a zrychleného odpisu dostaneme částku Kč. Tato částka nám zvýší čistý příjem na cca Kč. Celkově je tato varianta výhodnější, než v případě uplatnění skutečných nákladů na dopravu. Samozřejmě výhodnost této metody je také závislá na mnoha faktorech: a) pan Dropek používá auto na služební cesty velice málo, materiál nekupuje každý den a některý materiál si také nechává zasílat poštou, či zasilatelskou službou. To vysvětluje již uvedená nízká částka skutečných nákladů na dopravu. Během roku náklady na dopravu nepřevýší částku paušálního výdaje na dopravu ve výši Kč za rok; 37

38 b) poplatník si nedal auto do podnikání, nemohl tedy uplatnit odpisy. Poplatník nemá v úmyslu auto v příštích letech prodávat. Auto v podnikání má i jisté nevýhody, a to je prodej tohoto prostředku během doby, kdy je zařazen v podnikání a ještě 5 let po vyřazení z obchodního majetku; c) automobil není starý, takže se nepředpokládá, že náklady na opravy společně s částkou nákladů za spotřebované pohonné hmoty by mohly být vyšší než souhrnná částka paušálních výdajů na dopravu; d) poplatník neuplatňuje výdaje procentem z příjmů. Z tohoto důvodu by bylo zcela bezpředmětné počítat tuto variantu. Při uplatnění výdajů stanovených procentem z příjmů nelze uplatnit ani odpisy ani skutečné či paušální výdaje na dopravu; e) výhodou také je, že poplatník nemusí vést knihu jízd. Kniha jízd totiž může znamenat pro poplatníka problém již v prokazování vykázaných kilometrů, zda byly či nebyly skutečně ujeté za účelem udržení, dosažení a zajištění příjmů Výdaje uplatněné procentem z příjmů Pan Dropek podniká jako automechanik, tato živnost patří mezi ostatní živnosti. To znamená, že se nejedná o řemeslné živnosti, má tedy nárok na odpočet výdajů ve výši 60 % z příjmů. Následující výpočet ukáže srovnání se situací, kdy poplatník vložil auto do podnikání. Také v tomto případě si uplatní daňové zvýhodnění na tři děti ve výši Kč. 38

39 Tabulka 3. Daňové zatížení podnikatele při uplatnění výdajů stanovených procentem z příjmů (Kč) Poplatník Příjmy dle Uplatnění 60 % výdajů Základ daně Daň z příjmů ve výši 15 % Sleva na poplatníka Daňové zvýhodnění na děti Daň z příjmů po uplatnění slev Zdroj: vlastní zpracování. Tabulka 4. Odvodové zatížení podnikatele na pojistné (Kč) Pojistné na sociální zabezpečení Zdravotní pojištění Základ daně Vyměřovací základ Pojistné Zdroj: vlastní zpracování. 39

40 Částky jsou zřetelně vyšší než při uplatnění skutečných výdajů do nákladů včetně paušálního výdaje na dopravu. Vlastní daňová povinnost poplatníka činí Kč, což je o Kč více. Pojistné na sociální zabezpečení je Kč, tedy o Kč vyšší a zdravotní pojištění v částce Kč převyšuje předcházející výpočet o Kč. Celkové odvodové zatížení je Kč, tedy o Kč více. Je to tedy varianta velice nevyhovující pro poplatníka. Je dokonce i o Kč vyšší než varianta, kterou používá pan Dropek, to znamená bez uplatnění paušálního výdaje na dopravu Spolupracující osoby manželka V teoretické části jsem nejvíce rozebírala možnosti a hlavně výhody spolupracujících osob, na kterém teď budu ilustrovat, zda je tato varianta výhodná či nevýhodná pro domácnost pana Dropka. Podstatným důsledkem převedení příjmů přesahujících výdaje na spolupracující osobu je: a) poplatník vykonávající hlavní výdělečnou činnost je povinen platit zálohy za všechny kalendářní měsíce. Neplatí zálohy pouze, pokud celý měsíc pobíral nemocenskou, včetně první 21 kalendářních dnů pracovní neschopnosti, nebo pobíral peněžitou pomoc v mateřství z nemocenského pojištění; b) poplatník vykonávající vedlejší výdělečnou činnost musí platit zálohy, pokud v předchozím kalendářním roce dosáhl příjmů ve výši stanovené pro povinnou účast na důchodovém pojištění. Poplatník vykonávající vedlejší samostatnou výdělečnou činnost není povinen platit zálohy na pojistné, pokud v roce 2012 nedosáhl základu daně ve výši Kč. Tato částka se sníží o jednu dvanáctinu za měsíce, v nichž nevykonával vedlejší samostatnou výdělečnou činnost. Paní Dropková chodí do zaměstnání a její příjem dle 6, včetně odvodů od všech zaměstnavatelů, činí Kč. Poplatník na manželku může převést až padesát procent příjmů přesahujících výdaje, nejvíce však částku Kč. Pro pana Dropka by bylo nejvýhodnější převést na manželku celých padesát procent. Maximální částku Kč výdajů přesahujících příjmy by tím nepřesáhl. 40

41 V tomto případě by odvodové zatížení poplatníka činilo, včetně sociálního a zdravotního pojištění, Kč. Nízká částka odvodů je ovlivněna uplatněním daňového zvýhodnění na děti, při kterém se poplatník dostal až do nadměrného odpočtu v oblasti daně z příjmů fyzických osob. Paní Dropková by ale rozpočet domácnosti zatížila v celkové výši, tedy včetně příjmů ze zaměstnání, částkou Kč. Celkové odvodové zatížení činí Kč. Odvodové zatížení jsem tímto návrhem sice snížila, ale téměř nepatrně, a to o 120 Kč v porovnání se situací, kdy by poplatník uplatnil skutečné výdaje bez využití spolupracujících osob. Dále budu hledat využití metody spolupracující manželky s uplatněním převedení příjmů v nižší částce. Výhodou této varianty by mohlo být neplacení pojistného na sociální pojištění, a to v případě, že základ daně manželky dle 7, tedy základ daně převedený z podnikatelské činnosti poplatníka, by nepřesáhl částku Kč. To by znamenalo, že paní Dropková jako spolupracující osoba by byla osoba osvobozena od placení záloh na sociální pojištění. Tím bychom dosáhly nejen snížení základu daně pana Dropka, ale i úsporu v podobě osvobozeného pojištění na sociální zabezpečení. V našem případě by tato varianta nastala za situace, že poplatník na manželku převede maximálně 11 % příjmů. Základ daně by byl menší než výše uvedený limit, takže sociální pojištění je zcela osvobozeno pro spolupracující osobu, ale zdravotní pojištění je vždy povinné. 41

42 Tabulka 5. Daňové zatížení podnikatele při uplatnění spolupracující manželky s převodem příjmů ve výši 11 % (Kč) Poplatník Manželka Příjmy dle 6 včetně pojistného Příjmy dle Výdaje dle Základ daně dle Základ daně celkem Daň z příjmů 15 % Sleva na poplatníka Danové zvýhodnění na děti Daň po slevách Zaplacené zálohy Daňová povinnost Zdroj: vlastní zpracování. Pojistné na sociální zabezpečení a zdravotní pojištění se opět počítá z poloviny daňového základu z podnikání, to znamená z daňového základu dle 7. 42

43 Na zdravotní pojištění se odvádí 13,5 % z daňového základu, na sociální zabezpečení 29,2 %. Tabulka 6. Odvodové zatížení na pojistné podnikatele a spolupracující manželky při převedení příjmů ve výši 11 % (Kč) Poplatník Manželka Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Odvodové zatížení zdravotního pojištění a daně z příjmů fyzických osob pro paní Dropkovou je ve výši Kč. Pro pojistné na sociální zabezpečení je manželka osvobozena, protože nedosáhla limitu Kč a spolupracující osoba je vedena jako vedlejší činnost. Pro poplatníka je tato varianta také velmi přínosná. Odvody poplatníka dosahují částky Kč. Celkové odvodové zatížení činí Kč. Celá domácnost by v tomto případě byla zatížena o Kč méně, než kdyby poplatník nevyužil možnosti spolupracující osoby, ale uplatnil skutečně vynaložené náklady včetně paušálního výdaje na dopravu. Zůstává stále mnoho možností, jak v domácnosti využít metodu spolupracujících osob. Poplatník má dále možnost převést příjmy a výdaje i na další osoby žijící s poplatníkem ve společné domácnosti, a to maximálně do výše 30 % příjmů. U pana Dropka se jedná o vyživované děti, které mu pomáhají v podnikání. U nejmladšího syna to ale není možné, protože ještě neukončil povinnou školní docházku. Zde lze uplatnit daňové zvýhodnění. Další dvě děti již ukončily povinnou školní docházku, takže je možné využít je jako spolupracující osoby. 43

44 Možností rozdělení příjmů a výdajů na spolupracující osoby je více, ale vždy musí být dodrženo, že součet příjmů připadající na spolupracující osoby nepřesáhne 30 %. Poplatník samozřejmě nemusí využít celé výše třiceti procent převedení příjmů, ale libovolné procento do maximální výše třiceti procent. Přičemž rozdělit, pokud budeme rozdělovat na více osob, můžeme jen ve stejném poměru, to znamená stejný poměr příjmů i výdajů. Nejdříve musím zjistit, zda je vůbec výhodné převádět příjmy na manželku nebo je lepší je převést pouze na děti, či jen jedno dítě Spolupracující osoby manželka a dítě První varianta se bude týkat manželky a jednoho dítě, přičemž poplatník má ještě dvě děti pro uplatnění daňového zvýhodnění. To znamená, že na daňovém zvýhodnění si uplatní částku 2 x Kč, to je Kč. Dítě, které se stává spolupracující osobou, je student, který splňuje podmínky pro uplatnění slevy na studenta. Takže po uplatnění slevy na poplatníka ve výši Kč ještě uplatní slevu na studenta ve výši Kč na rok. Tuto slevu nesmí uplatnit studenti studující dálkové nebo distanční studium, ale pouze student prezenční formy, a to až do věku 26 let, případně do věku 28 let. 44

45 Tabulka 7. Daňové zatížení poplatníka při uplatnění spolupracující manželky a dítěte ve výši 15 % (Kč) Poplatník Manželka Dítě Příjmy dle 6 včetně pojistného Příjmy dle Výdaje dle Základ daně dle Základ daně celkem Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na děti Daň z příjmů po slevách Zaplacené zálohy Daňová povinnost Zdroj: vlastní zpracování. 45

46 Dítě uplatní slevu na poplatníka a slevu na studenta. Tyto slevy ale může poplatník čerpat maximálně do nulové částky. To znamená, že částku, která by šla do záporné hodnoty a tím poplatníkovi tvořila nadměrný odpočet, uplatnit nelze. Vyměřovací základy se opět vypočítají z 50 % daňového základu, a to pouze ze základu daně z podnikání, tj. ze základu daně dle 7. Tabulka 8. Odvodové zatížení na pojistné poplatníka a spolupracující manželky a dítěte (Kč) Poplatník Manželka Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Celkové odvodové zatížení je v částce Kč. Tato varianta nepatří mezi nejoptimálnější pro domácnost poplatníka. Odvodové zatížení je tentokrát větší, než kdyby poplatník vůbec nevyužil metodu spolupracujících osob. Pan Drobek má sice podstatně nižší daň z příjmů a odvod na sociální pojištění, ale díky odvodovému zatížení manželky i dítěte se celková nákladová částka domácnosti zvedne o Kč než při první variantě, ve které uplatnil skutečně vynaložené náklady včetně paušálního výdaje na dopravu a o Kč vyšší, než kdyby spolupracující osobou byla jen manželka a poplatník na ni převedl 11 % příjmů přesahujících výdaje. Příjmy přesahující výdaje nemusí poplatník převádět na spolupracující osoby ve stejné procentní sazbě. Vyberu tedy variantu, aby aspoň jedna spolupracující osoba měla daňový základ menší než Kč. To znamená, že by tato 46

47 spolupracující osoba byla osvobozena od pojistného na sociální zabezpečení. Tato možnost je v případě převedení příjmů ve výši 12 % a 18 % na spolupracující osoby. Využiji celých 30 % převedení na spolupracující osoby, nepřesáhnu limit Kč a jednu spolupracující osobu osvobodím od pojistného na sociální zabezpečení. Při převedení 12 % na dítě bych nevyužila slevu na studenta a zbytečně bych navýšila daň z příjmů u manželky. Takže výhodnější varianta je převedení 12 % na manželku a 18 % na dítě, jak ukazují následující tabulky. 47

48 Tabulka 9. Daňové zatížení poplatníka a spolupracujících osob s převedením příjmů ve výši 12 % a 18 % (Kč) Poplatník Manželka Dítě Příjmy dle 6 včetně pojistného Příjmy dle Výdaje dle Základ daně dle Základ daně celkem Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na děti Daň z příjmů po slevách Zaplacené zálohy Daňová povinnost Zdroj: vlastní zpracování. 48

49 Vypočítám odvodové zatížení z 50 % daňového základu, kde na manželku, která má příjmy ze zaměstnání, převedu příjmy poplatníka ve výši 12 % a na dítě ve výši 18 %. Toto rozdělení znamená, že manželka bude od pojistného na sociální zabezpečení osvobozena, ale dítě nikoli, protože jeho daňový základ převyšuje stanovený limit. Tabulka 10. Odvodové zatížení na pojistné poplatníka a spolupracujících osob při nerovnoměrném rozdělení převedených příjmů (Kč) Poplatník Manželka Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Tato varianta je zatím nejpříznivější. Celkové odvodové zatížení na Kč. Zatím je nejblíže k variantě, kdy na manželku poplatník převedl 11 % příjmů přesahujících náklady a sám uplatnil daňové zvýhodnění na tři děti. Kdybych procenta převedla naopak, 12 % na dítě a 18 % na manželku, celkové zatížení by bylo ve výši Kč. Rozdíl by vznikl v dani z příjmů manželky. Převedením vyšší sazby procenta by vzrostl daňový základ manželky, kdežto převedením vyšší sazby na dítě se na nulové daňové povinnosti dítěte nic nezmění Spolupracující osoby děti Stojí za ukázku výpočet odvodového zatížení, kdyby spolupracující osobou nebyla manželka, ale dvě dospívající děti. Hlavní rozdíl bude v tom, že děti ještě nejsou výdělečně činné, takže jediné jejich příjmy jsou jen ze spolupracujícího podílu 49

50 z činnosti poplatníka. Pan Dropek tedy uplatní daňové zvýhodnění pouze na jedno dítě ve výši Kč a další dvě děti si uplatní, kromě slevy na poplatníka, slevy na studenta. Tabulka 11. Daňové zatížení poplatníka s uplatněním spolupracujících dětí (Kč) Poplatník Dítě Dítě Příjmy dle Výdaje dle Základ daně Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na dítě Daň po slevách Zdroj: vlastní zpracování. Vysvětlující výpočet pro daň z příjmů u studentů: Základ daně Kč zaokrouhlím na celé stovky dolů na Kč a vynásobím sazbou daně 15 %. Výsledná daň před slevami je Kč. Slevy na poplatníka Kč a na studenta nemohou snížit daň do mínusu, ale pouze do výše daňové povinnosti, nejvíce do nuly. To znamená, že v těchto případech jsou slevy plně nevyužité a daňová povinnost je 0. Nadměrný odpočet 50

51 může poplatník uplatnit jen v případě daňového zvýhodnění na děti nebo zaplacených záloh na daň z příjmů během roku. Tabulka 12. Odvodové zatížení na pojistném poplatníka a spolupracujících dětí po 15 % (Kč) Poplatník Dítě Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Celkové odvodové zatížení činí Kč. Rozdíl od varianty, kdy místo jednoho dítěte byla spolupracující osobou manželka, se odvodové zatížení zvýšilo o Kč. Je tedy v této situaci téměř shodné, zda poplatník uplatňuje daňové zvýhodnění na 2 děti a manželka je jeho spolupracující osoba nebo zda má děti jako spolupracující osoby a uplatní daňové zvýhodnění jen na jedno dítě. Rozdíl by samozřejmě nastal v situaci, kdy by byla spolupracující manželka, která je v současné době na rodičovské nebo mateřské dovolené a poplatník by mohl využít daňového zvýhodnění na všechny tři děti. Rozdíl mezi spolupracujícími dvěma dětmi s uplatněním daňového zvýhodnění na jedno dítě a spolupracujícím jedním dítětem s uplatněním daňového zvýhodnění na dvě děti je už opravdu viditelný. V případě domácnosti poplatníka pana Dropka se jedná o rozdíl ve výši Kč. Taky už jsou lépe využity slevy na poplatníka a pouze jedna sleva na studenta. Spolupracující osoba převýší limit pro osvobození od pojistného na sociální zabezpečení. Má povinnost odvést Kč na pojistné na sociální zabezpečení a Kč na zdravotní pojištění, 51

52 daňovou povinnost nemá žádnou. Odvodové zatížení poplatníka zůstává na částce Kč a spolupracující osoba má odvody ve výši Kč. Celkové odvodové zatížení činí Kč. Tato varianta je také o Kč levnější, co se týče odvodového zatížení, než kdyby poplatník nevyužil možnosti spolupracujících osob a uplatnil skutečné náklady včetně paušálního výdaje na dopravu. Další výpočet bude s uplatněním převedením 12 % a 18 %, ale tentokrát jen na děti. Poplatník si tedy uplatní daňové zvýhodnění pouze na jedno dítě a manželku do těchto výpočtů nebudu vůbec zahrnovat. Tabulka 13. Daňové zatížení poplatníka při převedení příjmů na spolupracující děti ve výši 12 % a 18 % (Kč) Poplatník Dítě Dítě Příjmy dle Výdaje dle Základ daně Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na dítě Daň po slevách Zdroj: vlastní zpracování. 52

53 Děti nevyužily slevu na studenta, protože už sleva na poplatníka jim snížila daňovou povinnost na nulu. V následující tabulce vidíme, že díky rozdělení 12 % a 18 % jsme dosáhli u jednoho dítěte osvobození od pojistného na sociální zabezpečení. Tabulka 14. Odvodové zatížení na pojistné poplatníka a spolupracujících dětí (Kč) Poplatník Dítě Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Celkové odvodové zatížení činí Kč. Při rozdělení příjmů přesahujících výdaje na děti po 15 % je odvodové zatížení vyšší o Kč. Toto ušetření je hlavně proto, že jsme osvobodili jednu spolupracující osobu od pojistného na sociální zabezpečení Spolupracující osoby manželka a děti Poslední varianta, která může v domácnosti Dropkových nastat, je využití spolupracující manželku a dvě děti. Poplatník uplatní daňové zvýhodnění na jedno, nejmladší dítě. Přehled odvodů ukazuje následující tabulka. 53

54 Tabulka 15. Daňové zatížení poplatníka a spolupracující manželky a dětí (Kč) Poplatník Manželka Dítě Dítě Příjmy dle 6 včetně pojistného Příjmy dle Výdaje dle Základ daně dle Základ daně Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na dítě Daň po slevách Zálohy na daň Daňová povinnost Zdroj: vlastní zpracování. 54

55 Tabulka pro odvodové zatížení zdravotního pojištění a pojistného na sociální zabezpečení ukáže nulovou povinnost sociálního pojistného pro všechny spolupracující osoby díky nízkému daňovému základu. Tabulka 16. Odvodové zatížení na pojistné poplatníka a spolupracující manželky a dětí (Kč) Poplatník Manželka Dítě Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Celkové odvodové zatížení činí Kč. Tato varianta je velmi optimální pro celkové zatížení celé domácnosti. Velkou výhodou je převedení příjmů na tři členy domácnosti. V tomto případě ani jedna ze spolupracujících osob nedosáhla limitu Kč a tím jsou všichni osvobozeni od sociálního pojištění. Jelikož děti nedosahují jiných příjmů, mají daňovou povinnost, která je menší než sleva na poplatníka, takže mají i nulovou daň z příjmů fyzických osob. Oproti předešlé variantě je rozdíl pouze 920 Kč v celkovém odvodovém zatížení všech členů domácnosti. Protože je tento rozdíl jen nepatrný, lze toho využít. Paní Dropková může mít v příštích letech vyšší příjmy ze zaměstnání, proto by bylo dobré vzít za spolupracující osoby jen děti, resp. 1 dítě a na další uplatňovat daňové zvýhodnění. Následující výpočet ukáže nejlepší optimalizaci domácnosti poplatníka. Příjmy přesahující výdaje převede na spolupracující manželku a dvě děti, daňové zvýhodnění uplatní jen na jedno dítě. Podíly spolupracujících osob jsou rozděleny 55

56 tak, aby ani jeden spolupracující neměl povinnost pojistného na sociální zabezpečení a na manželku vyšla nejnižší daňová povinnost. Děti mají stále nulovou daňovou povinnost. Podíly spolupracujících osob jsou 12 % na každé dítě a zbývajících 6 % na manželku. 56

57 Tabulka 17. Daňové zatížení poplatníka při nerovnoměrném převedení příjmů na spolupracující osoby (Kč) Poplatník Manželka Dítě Dítě Příjmy dle 6 včetně pojistného Příjmy dle Výdaje dle Základ daně dle Základ daně Daň před slevami Sleva na poplatníka Sleva na studenta Daňové zvýhodnění na dítě Daň po slevách Zálohy na daň Daňová povinnost Zdroj: vlastní zpracování. 57

58 A opět nám díky nízkému daňovému základu vychází osvobození od pojistného na sociální zabezpečení a poměrně nízké povinnosti na zdravotní pojištění. Tabulka 18. Odvodové zatížení na pojistné poplatníka a spolupracující manželky a dětí (Kč) Poplatník Manželka Dítě Dítě Základ daně Vyměřovací základ Zdravotní pojištění Sociální zabezpečení Zdroj: vlastní zpracování. Celkové odvodové zatížení je ve výši Kč. Protože je tato možnost nejnižším možným zatížením rodiny Dropkové, spočítám celkový rozdíl mezi původní a novou variantou. 58

59 5 Závěr Cílem bakalářské práce bylo vybrat optimální variantu odvodového zatížení, porovnat s tímto skutečné odvodové zatížení p. Dropka a vyčíslit rozdíly. V teoretické části mé bakalářské práce jsem postupně vysvětlila termíny poplatník, živnost, vedení daňové evidence, uplatnění cestovních výdajů a využití institutu spolupracující osoby. Na úvod praktické části jsem stručně představila osobu samostatně výdělečně činnou, pana Františka Dropka a vyčíslila jeho odvodové zatížení formou, kterou poplatník stabilně používá. V další části jsem optimalizovala odvodové zatížení podnikatele zahrnutím automobilu do obchodního majetku a uplatněním paušálních výdajů na dopravu ve výši Kč na rok. Poté jsem postupně převáděla příjmy přesahující výdaje pana Dropka na členy rodiny. Nejmladší syn nemá ukončenou povinnou školní docházku, proto jsem u něj vždy uplatnila jen daňového zvýhodnění na dítě. Příjmy jsem převedla v různých variantách na manželku, na manželku a dítě a poté pouze na děti. Poslední zvolenou variantou, kterou jsem použila, bylo převedení příjmů přesahující výdaje na manželku a dvě děti. Zjistila jsem, že nejvýhodnější variantou bude uplatnit skutečné náklady, a to včetně paušálních výdajů na dopravu. Dále jsem navrhla rozdělit základ daně na spolupracující osoby, a to na manželku a dvě vyživované děti. V důsledku těchto navrhovaných opatření byla dosažena úspora na odvodovém zatížení celkem ve výši Kč. Tato úspora je doložena výpočty v níže uvedené tabulce: 59

60 Tabulka 19. Konečné srovnání celkového odvodového zatížení (Kč) Odvody Poplatník Manželka Děti Celkem Původně Nově Rozdíl Nově Nově Nově DP SZ ZP Celkem Zdroj: vlastní zpracování. Závěrem tedy můžu doporučit, že pro pana Dropka je výhodné zařadit vůz do obchodního majetku a využít paušálního výdaje na dopravu. Co se týče spolupracujících osob, je v tomto případě zcela nevýhodné převádět příjmy pouze na manželku, která má zaměstnání se stálým příjmem. Proto je nejlepší variantou převedení příjmů na manželku a děti, kdy se také podaří využít osvobozených odvodů na sociální zabezpečení. 60

61 6 Seznam použité literatury AIMOVÁ, Marcela. Stanovení minimálního základu daně. 1. Olomouc : ANAG spol. s r.o., s. ISBN AMBROŽ, Jan. Daň z příjmů. 2. Praha : KORŠACH, s. ISBN BRYCHTA, Ivan; RYTÍŘOVÁ, Lucie. Tabulky a informace pro daně a podnikání Praha : Wolters Kluwer ČR a.s.; DATEV eg, s. ISBN BŘEZINOVÁ, Hana; ŠTOHL, Pavel. Účetní a daňová specifika společnosti s ručením omezeným. 1. Znojmo : Soukromá vysoká škola ekonomická s.r.o., s. ISBN JANOUŠEK, Karel. Cestovní náhrady ve 207 příkladech. 4. Olomouc : ANAG spol. s r.o., s. ISBN JAROŠ, Tomáš. Zdanění příjmů v roce Praha : GRADA Publishing a.s., s. ISBN MACHÁČEK, Ivan. Fyzické osoby a daň z příjmů. 2. Praha : ASPI, s. ISBN MARKOVÁ, Hana. Daňové zákony Praha : GRADA Publishing a.s., s.isbn PILÁTOVÁ, Jana a kol. Daňová evidence. 8. Olomouc : ANAG, s. ISBN SCHUSTER, Bernd. Steuer-und Wirtschafts-informationen Vydáno pro Erste Sperkasse. Procurement Services GmbH, s. ISBN E /11. SEDLÁČEK, Jaroslav. Daňová evidence podnikatelů. 7. Praha : GRADA Publishing a.s., s. ISBN SEDLÁKOVÁ, Eva. Daňové a nedaňové výdaje. Český Těšín : Poradce, s.r.o., s. ISBN SOBOTOVÁ, Marta. Daňové chyby a problémy Praha : GRADA Publishing a.s., s. ISBN ŠTOHL, Pavel. Daně Znojmo : Soukromá vysoká škola ekonomická Znojmo s.r.o., s. ISBN

62 ŠTOHL, Pavel. Daňová evidence. 2. Znojmo : Vzdělávací středisko Ing. Pavel Štohl, s. ISBN VANČUROVÁ, Alena; LÁCHOVÁ, Lenka; KLAZAR, Stanislav. Daňový systém ČR. Praha : 1. VOX a.s., ISBN VYBÍHAL, Václav. Zdaňování příjmů fyzických osob Praha : GRADA Publishing a.s., s. ISBN Daně a účetnictví bez chyb, pokut a penále, 2010, roč. XI., č.11, ISSN X., str. 15 Poradce. 2012, roč. 8, ISSN , str. 135 UMINSKÝ, Pavel. Automobil v podnikání. Daně a právo v praxi, 2012, č. 5, s. 5. Zákon o dani z příjmov Zákon NR SR č. 595/2003 Z.z. [online]. [cit ]. Dostupné na a poplatky/zákon-o-dani-z-príjmov 62