Integrované plánování podniku

|

|

|

- Vendula Švecová

- před 8 lety

- Počet zobrazení:

Transkript

1 S B ORNÍK Integrované plánování podniku Název projektu: Využití integrovaného plánování a metod balanced scorecard při rozhodování v lesním podniku Tento projekt č. 10/010/1310b/672/ je realizován v rámci opatření I.3.1 Další odborné vzdělávání a informační činnost Programu rozvoje venkova ČR na období Březen

2 Obsah 1 Úvod Integrované plánování podniku Plánování procesů s následným komplexním zohledněním všech oborů, dotýkajících se předmětu plánu Podnikové plány, plány nákladů a výnosů, plán financí, bilanční plán Logistický model Informace, rozhodnutí, opatření jako shrnutí integrovaného plánování podniku Doplnění základních procesů lesnické firmy do principu chování obecného podniku Proces vzniku operativních plánů na základě strategických plánů Proces od plánu k vyhodnocení evidované skutečnosti, včetně rozhodování o změně plánu a o přepočtu plánu Proces tvorby ukazatelů a plánových výkazů při použití metody plánování zdola nahoru Schéma rozkladu celkové odchylky pro určení adresných zodpovědností Příklady jednotlivých odchylek Plánová kalkulace

3 1 Úvod Zaměření semináře Projekt odborného vzdělávání je zaměřen na podporu využívání teoretických poznatků managementu a ekonomiky lesního podniku a systematizace informací nad lesním podnikem, s důrazem na využívání principů integrovaného plánování a metod balanced scorecard v praxi. Stěžejní využití těchto poznatků se týká procesů manažerského rozhodování a řešení tzv. kontraktačních problémů se zásadami procesního řízení. Součástí je řešení příkladů a praktická cvičení s logistickým modelem vzorového lesního podniku a modely implementace jeho subprocesů a aktivit do soustavy informací využitelných při manažerské rozhodování. Časový harmonogram semináře 08:45-09:00 Prezence účastníků 09:00-09:05 Zahájení semináře 09:05-12:00 Vzdělávací akce 12:00-12:45 Oběd 12:45-17:00 Vzdělávací akce 17:00 Zakončení semináře Datum, místo FORESTA SG, a.s. Vsetín FORESTA SG, a.s. Vsetín FORESTA SG, a.s. Vsetín FORESTA SG, a.s. Vsetín 3

4 Lektor Ing. Miroslav Škrabal Pan Radek Pavelka Ing. Josef Trochta Organizační garant Ing. Ludvík Pavlíček, Nový Hrozenkov 822, , tel.:

5 2 Integrované plánování podniku a) Systém kontrolingu b) Informační systémy ex ante c) Informační systémy ex post Přímá aplikace poznatků mikroekonomické teorie pro potřeby řízení podniku není ve všech důsledcích možná, neboť podniky se odlišují v mnoha aspektech, kterými se obecná ekonomická teorie nemůže zabývat, a tudíž je neřeší. Podnikový management a podniková ekonomika je souhrnem řady teoretických a aplikovaných disciplín, které jsou předmětem oborového nebo individuálního podnikového řešení. K řešení managementu lesního podniku, ekonomiky lesního podniku a pokročilého informačního systému nad lesním podnikem je třeba využívat pokročilého vysoce systémového a formalizovaného manažerského informačního systému nad lesním majetkem. Ten by měl být postaven na základě logistického modelu a procesní analýzu nad lesním podnikem, který umí zaimplementovat, při respektování poznatků mikroekonomické teorie a podnikové ekonomiky, do informační soustavy informační systémy ex ante a ex post. Klíčová slova: lesní podnik, manažerský informační systém, logistický model, podnikové procesy, integrované plánování podniku, softwarová podpora procesů. 2.1 Plánování procesů s následným komplexním zohledněním všech oborů, dotýkajících se předmětu plánu Lesním podnikem rozumíme podnik, zřízený nad lesem vlastníka, jehož rámcové ukazatele hospodaření stanoví OPRL nebo LHP. Les obsahuje porosty, jakožto základní jednotky prostorového rozdělení lesa identifikovatelné v terénu a zobrazené v lesnické mapě. Data OPRL, LHP s grafickou informací vytváří základní lesnický GIS. Z pohledu teorie řízení se jedná o rozlehlý systém. Přestože má lesní podnik řadu specifických problémů, stávající právní úprava z něj dělá podnik, pro který můžeme použít základních poznatků mikroekonomické teorie a podnikové ekonomiky. Viz. např. Karel Macík, Účetnictví pro manažerskou praxi, GRADA Publishing, 2000, str.11 Manažerská informace a mikroekonomická teorie, nebo Miloslav Synek a kol., Podniková ekonomika, C.H. Beck, Praha 1999 atd. Mezi specifické problémy, z pohledu informačního, patří zejména vedení LHE, plánovací 5

6 a výkaznická povinnost OLH. Obr. 1 vymezuje teoretický rámec mikroekonomického popisu podniku. Představíme-li si podnik, resp. firmu, jako systém s konečným počtem prvků a vazbami mezi těmito prvky, zaměřený na dosažení určitého cíle, musíme vzít v úvahu jednak vztahy tohoto systému k jeho okolí, jednak vztahy mezi prvky uvnitř systému. Vztahy podniku k okolí můžeme vyjádřit vstupy do podniku a jeho výstupy. Okolí podniku tvoří jednak legislativa, jednak instituce, se kterými podnik přichází do styku. Jsou to především obchodní partneři, tj. dodavatelé surovin, materiálů a výrobních služeb, odběratelé výrobků a služeb, které vyrábí, resp. poskytuje daný podnik, dále peněžní ústavy, pojišťovny, státní a místní správa, a v neposlední řadě tvoří okolí podniku životní prostředí. Zjednodušenou představu o vnějších a vnitřních vazbách podniku podává obr. 1. Do výrobního podniku vstupují výrobní faktory, které budeme označovat x 1,x 2,.x n. Budeme je stručně nazývat vstupy a vyjadřovat v podobě vektoru výrobních faktorů X. Tento vektor bude mít celkem n souřadnic, neboť pomocí n jsme vyjádřili celkový počet výrobních faktorů, ale také celkový počet nákladových druhů. Jestliže všechny vstupy oceníme jejich cenami p i, obdržíme celkové výdaje, které označíme symbolem CN 1 : n CN p x i i 1 i 6

7 n CN, i 1 pixi Obr.1 - Vnější a vnitřní vazby podniku Budeme předpokládat, že výrobní program se skládá z různých výrobků, které označíme indexy k = 1,2,... r. Vstupy do výroby se budou transformovat ve výstupy podle produkční funkce pro k-tý druh výrobku: / / q f ( x, x,..., x ). / k k 1 2 / n Vyjádříme-li vstupy v peněžních jednotkách pro všechny typy výrobků, obdržíme hodnotu spotřebovaných výrobních faktorů neboli náklady vynaložené na výrobky: n CN / / p x i i i 1 a pro každý výrobek sestavíme nákladovou rovnici pomocí kalkulace nákladů na k-tou skupinu výrobků: CN / k / / / f ( x, x,..., x ) k 1 2 n / p x p x... p x. / 1 1 / 2 2 n n Vedle toho můžeme pro každý výrobek sestavit nákladovou funkci: CN f ( q ) / k k k 7

k 1 2 n / p x")

8 Náklady u každého typu výrobku se budou skládat z variabilní a fixní složky, takže pro k-tý výrobek bude platit, že: CN / k VN / k FN / k a samozřejmě pro celý objem nákladů bude platit: CN / r k 1 / CN k Povšimněme si, že součet nákladů vyjádřený pro všechny výrobky jako součet součinů jednotlivých výrobních faktorů spotřebovaných na výrobky a cen výrobních faktorů (nákladová rovnice) se musí rovnat celkovým nákladům vyjádřeným součtem nákladových funkcí pro všechny výrobky. Tento dvojí pohled na náklady je jedním z velmi významných problémů manažerského informačního systému podniku souvisejícího se vztahem nákladových druhů - nákladů sledovaných v účetnictví - a nákladů kalkulačních vztažených na jednotlivé výrobky. Výstupy z transformace budou hotové výrobky, které budou oceněny ve výrobních nákladech. Strukturu výrobků na výstupu z transformace můžeme vyjádřit pomocí vektoru Q, který bude mít k souřadnic podle počtu vyráběných typů výrobků. Všechny dokončené výrobky většinou nebývají ihned prodány, takže se tvoří zásoba dokončených výrobků na skladě. Skutečným výstupem z podniku jsou teprve prodané výrobky, které vyjádříme pomocí vektoru Q. Obsahem tohoto vektoru jsou výrobky q 1, q 2, q r. Je pochopitelné, že platí vztah mezi vektory dokončených a prodaných výrobků Q < Q'. Rozdíl je opět v zásobách, a to zásobách dokončených výrobků na skladě. Jestliže ceny jednotlivých výrobků označíme c k, budou výnosy (CV) za prodané výrobky: CV c q k r k 1 k Vedle vnějších vazeb na vstupu a výstupu podniku existují vnitřní vazby mezi jednotlivými prvky (útvary) podniku. Tyto vazby mohou být velmi složité, což bude záviset na členitosti organizační struktury podniku. Rozlišujeme následující vnitřní vazby podniku, které jsou schématicky znázorněny na Obr. 1.: - vazby mezi výrobními útvary; - vazby vyjadřující vstupy z nevýrobních útvarů do útvarů výrobních; - vazby vyjadřující vstupy z výrobních útvarů do útvarů nevýrobních; - vazby mezi nevýrobními útvary, d Zdroj: Macík, K. Účetnictví pro manažerskou praxi. Praha:

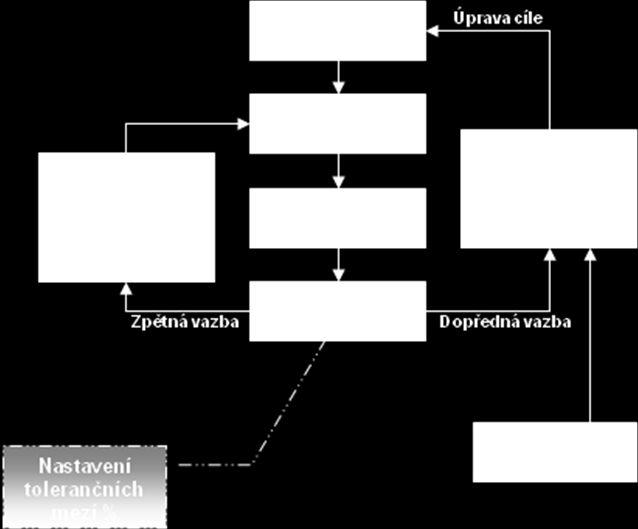

9 2.2 Podnikové plány, plány nákladů a výnosů, plán financí, bilanční plán I když se podnik chová podle zásad ekonomické teorie, musí vyřešit získávání informací, podle nichž se bude podnikový management nebo vlastník rozhodovat. Podnik musí vytvořit informační soustavy poskytující ucelené soubory informací, které mají vysoký stupeň systémovosti a formalizovanosti. Informační systémy ex ante Informační systémy ex post 1. rozpočetnický systém 2. účetní systém 3. systém předběžné kalkulace 4. systém výsledné kalkulace 5. systém strategického plánování 6. systém podnikové statistiky 7. systém operativního plánování 8. systém operativní evidence 9. systém kontrolingu 9.1. odchylkové řízení 9.2. motivační systém 9.3. kontrola fyzická U pokročilého informačního systému musí být samozřejmostí, v části ex ante, integrované plánování mezi systémy 3, 5, 7, 1, ve smyslu - viz. Obr. 2. 9

10 Obr.č.2. Integrované plánování podniku Požadavky na data manažerského informačního systému: a) Zvolenou metodou řízení je metoda předem stanovených nákladů a výnosů na prvku v porostní skupině na množství technických jednotek a množství spotřeby času. b) Detail manažerské informace nad lesním podnikem je dřevina na prvku (těžební, pěstební) v porostní skupině. V rozměrech manažerského účetnictví: organizační jednotka, výkon, nákladový druh - přímý, nepřímý, fixní, variabilní. Hodnota definovaná rozměry manažerského účetnictví je množství technických jednotek, spotřeba času (Nh), množství nákladů, množství výnosů. c) Přesnost plánovacích metodik je dána účelem a obdobím na které je kalkulace tvořena. Předpoklad dosahované přesnosti operativního měsíčního plánování pro účely řízení výroby a prodeje a k současnému použití pro motivaci je minimálně ± 5%. 10

11 2.3 Logistický model Do logistického modelu a jeho subprocesů a aktivit musí podnik zaimplementovat subprocesy a aktivity spojené s fungováním informačních systémů ex ante a ex post. Viz. Obr.3. Obr.č.3 Základní logistický model Subproces připravování výroby zahrnuje na nižší úrovni subprocesy: normování projektování rozpočtování plánování rozvrhování nepřímých nákladů kalkulace plánová kalkulace skutečná modelování. Subproces vyrábění zahrnuje na nižší úrovni subprocesy: účetní systém systém firemní statistiky systém operativní evidence. 11

12 2.4 Informace, rozhodnutí, opatření jako shrnutí integrovaného plánování podniku Plánování je základním způsobem, jak řídit společnost. Pomocí plánování je určován směr vývoje a stanovují se budoucí cíle. Je to způsob, jak směrovat společnost. Je to souhrn informací, pomocí nichž se stanovují podnikové cíle, formulují se prostředky jejich dosažení a konkretizují se dílčí úkoly, za jejichž plnění odpovídají pracovníci na různých úrovních podnikového vedení. Pro úspěšně se rozvíjející podnik je důležitá kvalita komplexního plánování a nutnost jeho systémového pojetí. 12

13 2.4.1 Doplnění základních procesů lesnické firmy do principu chování obecného podniku Doplnění lesnických specifik má za úkol konkretizovat podnikové cíle specifikované strategickými cíly, do formy kvantifikovatelných vstupů a výstupů, které vyjadřují cíle a prostředky jejich dosažení v členění podnikových aktivit lesnické činnosti (umístěných podvýkonů ve specifikovaných objemech), a to zejména z hlediska jejich dopadu na realizační výrobní činnost (sortimenty ovlivněné obchodními závazky) a v časových intervalech lesnického cyklu (LHP vs roční projekty). 13

a v časových intervalech lesnického cyklu (LHP vs roční")

14 14

15 2.4.2 Proces vzniku operativních plánů na základě strategických plánů Hlavním cílem procesu vzniku operativních plánů je omezit neurčitosti a zefektivnit rozhodovací proces. Dosažením tohoto cíle jsou zhodnocené varianty řešení strategických cílů a podpora takových variant, které vedou k podpoře firemních vizí a strategických cílů. Výsledná varianta musí splňovat podmínku vzájemně kompatibilních (vzájemně se podporujících) operativních plánů, které společně směřují podnik vytyčeným směrem. 15

16 2.4.3 Proces od plánu k vyhodnocení evidované skutečnosti, včetně rozhodování o změně plánu a o přepočtu plánu Nastavení kontrolingových položek pro řízení (intervenci), nastavení jejich tolerančních mezí jako signálu pro rozborování, nastavení analýzy odchylky množství a analýzy odchylky ceny a pravidla chování jejich vzájemné kombinace při vyhodnocení zodpovědnosti a výpočtu motivace konkrétního období. Přenastavení kontrolingových bodů v dalších obdobích, pro řešení jiných následných nákladových, strukturálních a procesních optimalizací. Ke všem kontrolingovým bodům je vždy nutno určit zodpovědnost a nastavit způsob motivace (musí plnit kontrolní a motivační funkce). Evidence je pravdivým zobrazením skutečnosti. Evidence slouží pro sběr, třídění, transformaci a poskytování informací podstatných pro rozhodování na všech úrovních řízení podniku. Základní funkcí evidencí je získávání, třídění a vyhodnocování informací o finanční situaci a výkonnosti podniku a o jejich změnách, tj. o majetku podniku, zdrojích jeho financování a o výsledku hospodaření za určité časové období. Evidence podává obraz o dopadu řídících opatření manažerů, slouží jako podklad pro prognózy budoucího vývoje a plánování. Slouží jako zrcadlo plánu a spolu s ním tvoří nedílně kontroling. Detail srovnávané informace je dán nejnižším možným detailem (či agregací), kde jsou rozměry plánové i skutečné informace shodné (můžeme nastavit zrcadlo plán-skutečnost). Vyhodnocení má být zaměřeno na zlepšení stavu (jak skutečnosti, tak zlepšení plánování) a je podkladem pro řídící opatření ke změnám realizace směřujícím k plnění plánu a také s pohledem na změny okolností na opatření k úpravám plánovaných cílů (korekce kurzu) a přizpůsobení se a akceptování změn kontextu celého fungování podniku v reálném světě. 16

. Evidence je pravdivým zobrazením skutečnosti.")

17 17

18 2.4.4 Proces tvorby ukazatelů a plánových výkazů při použití metody plánování zdola nahoru Princip plánování shora dolů i zdola nahoru, umožňuje vytváření plánů od nejnižších detailních položek (konkrétních řídících pokynů, objednávek a zadávacích listů) až po úroveň plánovaných výkazů zisků a ztrát, plánové rozvahy, plánovaného cashflow a plánované změny struktury vlastního jmění. Při budování plánů z detailu musí existovat znalost nastavení seskupování a slučování pro vytváření agregovaných výkazů zisků a ztrát, rozvahu, cashflow a změnu vlastního jmění. Při tvorbě plánů směrem od výkazů dolů, musí existovat znalost rozkladu pro nastavení nižších úrovní agregací až po jejich přetvoření do dílčích plánů. Prakticky použitelná je hlavně kombinace obou uvedených principů najednou, kdy tvorba dílčích plánů je regulována nastavenými ukazateli (přetvořenou strategií), které určují důležitost, naléhavost či hospodářský význam jednotlivých dílčích plánovaných položek. 18

19 Rozpočtová výsledovka tvoří rozpočet zisku/ztráty z hlavní výdělečné činnosti podniku. Jeho základ tvoří rozpočet výnosů, odvozený z plánu prodeje, a na něj navazující rozpočet jednicových nákladů, odvozený z plánu výroby, rozpočet přímých nákladů konkrétních výkonů, odvozený z rozpočtů servisních činností a služeb, rozpočet režijních nákladů. Rozpočtovou rozvahu tvoří oběžná aktiva a krátkodobé závazky, jejichž rozpočet vychází z rozpočtu peněžních toků a primárně směřuje ke zjištění výše pracovního kapitálu, který bude potřebný ke krytí oběžných aktiv (opakující se výroby), resp. čistého pracovního kapitálu, kterým se rozumí výše oběžného majetku bez finančních prostředků, krytá dlouhodobými zdroji. Rozpočet pracovního kapitálu, resp. čistého pracovního kapitálu je pak důležitou informací, spojující rozvahu s 19

20 rozpočtem peněžních toků. U stálých aktiv a dlouhodobého kapitálu jsou uvedeny údaje o potřebách jejich pořízení a financování, ty vycházejí hlavně z investičních plánů a rozpočtů. Výchozími plány, z nichž se odvíjí rozpočtování peněžních toků (ale i dalších informací hlavního podnikového rozpočtu), jsou plán prodeje (odbytu), na něj navazující plán výroby a na něj navazující plán nákupu. Cash-flow bere v úvahu zejména počet dní obrátky zásob (materiálu, nedokončené výroby, výrobků), délku průměrného obchodního úvěru poskytovaného odběratelům a naopak délku průměrného obchodního úvěru, který podniku poskytují dodavatelé a ostatní obchodní věřitelé. 20

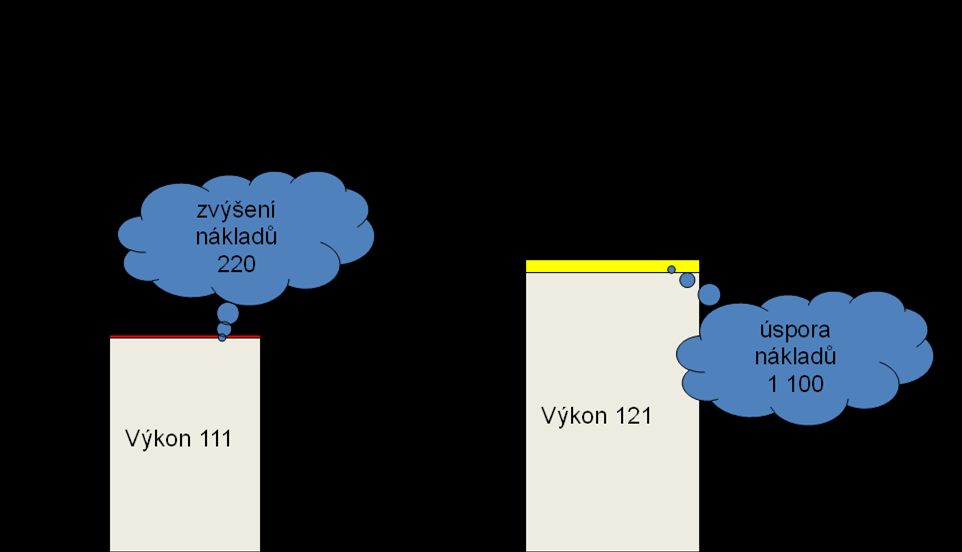

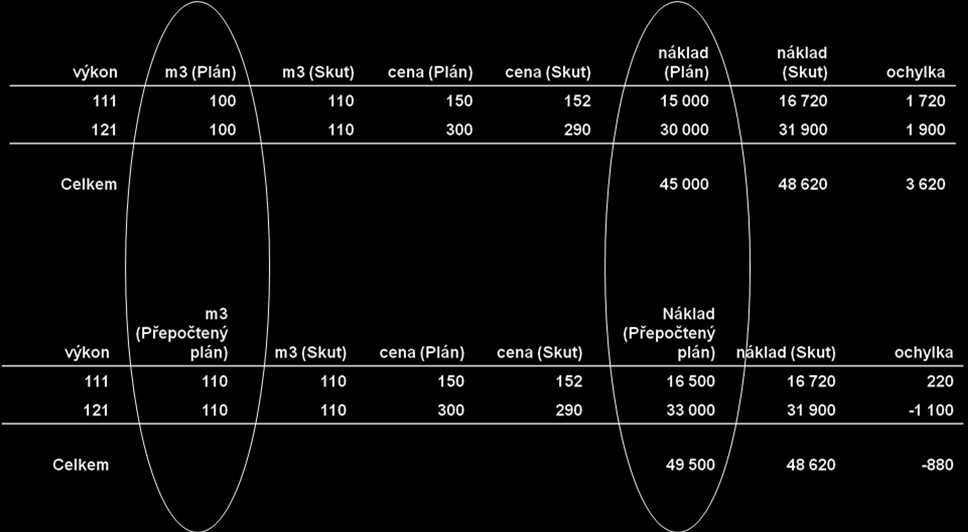

21 2.4.5 Schéma rozkladu celkové odchylky pro určení adresných zodpovědností Je nutné dokázat určit zodpovědnost a vyhodnotit odchylku plánu od skutečnosti jak v nejvyšší úrovni agregace, tak až po nejnižší možnou nastavenou vazbu položky plánu a skutečnosti. Je nutné znát rozborování časových řad plánů, skutečností, odchylek a jejich trendů. Základem kontroly plnění plánů je zjištění příčin a odpovědnosti za vznik rozdílů mezi skutečnou a plánovanou hodnotou. Při zjišťování těchto odchylek se skutečně dosažené hodnoty srovnávají s absolutním plánem, přepočteným plánem na skutečný objem výkonů (aktivit) a s přepočtenou skutečností plánovanými hodnotami (cenami). Požadavek na co nejpřesnější identifikaci příčin vzniku odchylek a vyjádření odpovědnosti za jejich vznik vede k jejich značné diferenciaci. Základními typy odchylek jsou kvalitativní odchylky, kvantitativní odchylky, sortimentní odchylky a odchylky z výtěžnosti a úspornosti vynakládaných ekonomických zdrojů. 21

22 22

23 2.4.6 Příklady jednotlivých odchylek 23

24 Řešený příklad nevhodně vypočtené odchylky s propadem do motivace: 24

25 25

26 26

27 2.5 Plánová kalkulace Pro optimalizaci výrobkové struktury přes nastavení kalkulačních výpočtů, rozborování podílu příspěvkové marže, určení úzkých výrobkových profilů, optimalizaci organizační (obslužné a výkonné) struktury, pro modelování dopadu řídících pokynů a rozhodnutí, pro cenová jednání, pro porovnání nákladů variant, operativní nástroj k analýzám. Typový kalkulační vzorec výsledné kalkulace: 1. přímý materiál 2. přímé mzdy 3. ostatní přímé náklady 4. výrobní režie 5. správní režie 6. prodejní náklady = vlastní náklady výkonu 7. zisk = prodejní cena výrobce 8. obchodní rozpětí 9. DPH. = cena pro konečného zákazníka 27

28 28

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Výuka Hospodářské informatiky na MENDELU v Brně. Teaching of Management Informatics at Mendel University in Brno

Výuka Hospodářské informatiky na MENDELU v Brně Teaching of Management Informatics at Mendel University in Brno Ing. Tomáš Badal e-mail: tomas.badal@mendelu.cz, Ústav lesnické a dřevařské ekonomiky a politiky,

Výuka Hospodářské informatiky na MENDELU v Brně Teaching of Management Informatics at Mendel University in Brno Ing. Tomáš Badal e-mail: tomas.badal@mendelu.cz, Ústav lesnické a dřevařské ekonomiky a politiky,

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

ERP (Enterprise Resource Planning) lesního podniku

lesního podniku") ERP (Enterprise Resource Planning) lesního podniku Hospodářská informatika (HIHFL, HINFK) Připravil: Ing. Tomáš Badal Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské

ERP (Enterprise Resource Planning) lesního podniku Hospodářská informatika (HIHFL, HINFK) Připravil: Ing. Tomáš Badal Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

Podniková ekonomika : efektivnost podniku; přednáška pro 1. ročník VOŠE Ing. Vlastimil K. Vyskočil, CSc. 2005 Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Kombinace

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

FINANČNÍHO PLÁNU. Ing. Aleš Koubek Koubek & partner

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

Ing. Aleš Koubek Koubek & partner 1. Kalkulace Hlavním úkolem kalkulace je spočítání vlastních nákladů kalkulační jednotky, obvykle nějakého výkonu (výrobku nebo služby). K tomu, abychom mohli kalkulovat

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA I 1. Metodický list č. 1

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Plán Skutečnost Rozdíl. pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l Vliv ceny na 1 t výrobku -0,75 Vliv celkem -3900

Základní řešení případových studií Případová studie č. 3 Spotřeba základního materiálu pro výrobu - Plán Skutečnost Rozdíl pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l 36 37-1 Vliv ceny na

Základní řešení případových studií Případová studie č. 3 Spotřeba základního materiálu pro výrobu - Plán Skutečnost Rozdíl pryskřice Množství vstupu na 1 t 0,75 0,75 0 Cena na 1 l 36 37-1 Vliv ceny na

8 Variabilní režie 16 Variabilní náklady 45 CENA 70 MARŽE 25

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

Okruhy ke státním závěrečným zkouškám Platnost: od leden 2017

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Obsah. iii. Předmluva. Jak pracovat s publikací? Elektronická část publikace

Obsah Předmluva Úvod Jak pracovat s publikací? Elektronická část publikace xi xiii xiii xiv 1 Manažerské účetnictví a manažerské informace 1 1.1 Management a manažerské ekonomické informace 1 1.1.1 Účetnictví

Obsah Předmluva Úvod Jak pracovat s publikací? Elektronická část publikace xi xiii xiii xiv 1 Manažerské účetnictví a manažerské informace 1 1.1 Management a manažerské ekonomické informace 1 1.1.1 Účetnictví

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

1MU403 Manažerské účetnictví II. Bohumil Král

1MU403 Manažerské účetnictví II. VŠE v Praze Cíl, obsah a struktura manažerského účetnictví Prezentace k přednášce ke kurzu 1MU403 VŠE v Praze Osnova prezentace Podnikatelský proces a jeho zobrazení v

1MU403 Manažerské účetnictví II. VŠE v Praze Cíl, obsah a struktura manažerského účetnictví Prezentace k přednášce ke kurzu 1MU403 VŠE v Praze Osnova prezentace Podnikatelský proces a jeho zobrazení v

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodika speciální finanční analýzy lesních podniků - použití a výsledky

Zasedání EK OLH ČAZV Rožnov pod Radhoštěm 29. 4. 2014 Ing. Josef Lenoch, Ph.D. Metodika speciální finanční analýzy lesních podniků - použití a výsledky Představení metodiky strana 2 Metodika speciální

Zasedání EK OLH ČAZV Rožnov pod Radhoštěm 29. 4. 2014 Ing. Josef Lenoch, Ph.D. Metodika speciální finanční analýzy lesních podniků - použití a výsledky Představení metodiky strana 2 Metodika speciální

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce

přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce") Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Ekonomika podniku (EKPO) přednáška č. 5 Charakteristika a klasifikace nákladů, kalkulace nákladů, nákladová funkce Prezentace vznikla za podpory projektu Perspektivy krajinného managementu inovace krajinářských

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

Kalkulační členění nákladů

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace cv. 8 Kalkulační členění nákladů Kalkulace - činnost vedoucí ke zjištění nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen (na tzv. kalkulační jednici).

Kalkulace nákladů základní nástroj managementu nákladů

Kalkulace nákladů základní nástroj managementu nákladů Ing, Monika, Sovíková 1 ABSTRAKT V textu se zabývám kalkulací nákladů, kterou považuji za jeden ze základní nástrojů managementu nástrojů. Popisuji

Kalkulace nákladů základní nástroj managementu nákladů Ing, Monika, Sovíková 1 ABSTRAKT V textu se zabývám kalkulací nákladů, kterou považuji za jeden ze základní nástrojů managementu nástrojů. Popisuji

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

SEMAG spol. s r.o. Havířov

SEMAG spol. s r.o. Havířov Počet zaměstnanců: 370 Kontaktní osoba: Ing. Libor Ondráček Tržby: 260 000 000,- Kč Funkce: generální ředitel Web: www.semag.cz Telefon: 597 575 810 Obchodní společnost SEMAG

SEMAG spol. s r.o. Havířov Počet zaměstnanců: 370 Kontaktní osoba: Ing. Libor Ondráček Tržby: 260 000 000,- Kč Funkce: generální ředitel Web: www.semag.cz Telefon: 597 575 810 Obchodní společnost SEMAG

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

EKONOMIKA BEZPEČNOSTNÍ FIRMY BLOK 2 EKONOMICKÉ A PRÁVNÍ SOUVISLOSTI ŘÍZENÍ BEZPEČNOSTNÍ FIRMY ING. JAKUB PICKA Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke 31. prosince 2018 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

NÁKLADOVÉ ÚČETNICTVÍ (MU_305)

") NÁKLADOVÉ (MU_305) 1 Ing. Jaroslav Wagner, PhD. Katedra manažerského účetnictví Místnost: 285 NB KH: Pondělí 15,00 17,00 hod. E-mail: wagner@vse.cz Telefon: 224 095 162 Mobil: 601 233 470 WWW: nb.vse.cz/~wagner

NÁKLADOVÉ (MU_305) 1 Ing. Jaroslav Wagner, PhD. Katedra manažerského účetnictví Místnost: 285 NB KH: Pondělí 15,00 17,00 hod. E-mail: wagner@vse.cz Telefon: 224 095 162 Mobil: 601 233 470 WWW: nb.vse.cz/~wagner

Ekonomika témata maturitní zkoušky 2019

Ekonomika témata maturitní zkoušky 2019 Obchodní korporace a) Druhy obchodních společností b) Charakteristika dle způsobu ručení, rozdělení zisku c) Orgány d) Družstva, státní podniky e) Další formy podnikání

Ekonomika témata maturitní zkoušky 2019 Obchodní korporace a) Druhy obchodních společností b) Charakteristika dle způsobu ručení, rozdělení zisku c) Orgány d) Družstva, státní podniky e) Další formy podnikání

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Obsah. Předmluva... IX. Seznam obrázků... XIX. Seznam tabulek... XXV. ČÁST I. Teoretické základy... 1

Předmluva... IX Seznam obrázků... XIX Seznam tabulek... XXV ČÁST I. Teoretické základy... 1 1. Procesní organizace v zrcadle literatury... 3 1.1 Základní pojmy procesní organizace.... 3 1.2 Pojetí podnikových

Předmluva... IX Seznam obrázků... XIX Seznam tabulek... XXV ČÁST I. Teoretické základy... 1 1. Procesní organizace v zrcadle literatury... 3 1.1 Základní pojmy procesní organizace.... 3 1.2 Pojetí podnikových

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

VYROBNIPROGRAM,NAKLADY

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

", VYROBNIPROGRAM,NAKLADY v V" o CLENENI NAKLADU Předpokladem účinného řízení nákladfl je jejich podrobnější rozčlenění. Náklady se v teorii i praxi člení podle různých kritérií. Z hlediska potřeb finančního

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Management. Tvorba a struktura plánu

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T INVESTOVÁNÍ A FINANČNÍ MANAGEMENT Okruhy z předmětů: Finanční řízení, investování, účetnictví, ekonomická statistika. 1. Pojetí a funkce investic z makroekonomického a

POVINNÝ STÁTNICOVÝ PŘEDMĚT OBOR T INVESTOVÁNÍ A FINANČNÍ MANAGEMENT Okruhy z předmětů: Finanční řízení, investování, účetnictví, ekonomická statistika. 1. Pojetí a funkce investic z makroekonomického a

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU Cíl vzdělávacího kurzu: Cílem vzdělávacího kurzu v oblasti finanční analýzy a ekonomického hodnocení projektových

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU Cíl vzdělávacího kurzu: Cílem vzdělávacího kurzu v oblasti finanční analýzy a ekonomického hodnocení projektových

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Manažerská ekonomika

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PROVOZNÍ FINANCOVÁNÍ Metodický list č. 1

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Financování a ekonomické řízení

Financování a ekonomické řízení Financování rozpočtové kapitoly MO Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Financování rozpočtové kapitoly MO Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Sestavte rozpočtovanou výsledovku, rozvahu a výkaz peněžních toků nepřímou metodou za roky 2003 až 2005.

Příklad 1 Firma Sunshine, která vyrábí sluneční brýle, vynaložila v březnu celkové prvotní náklady ve druhovém členění ve výši 3,6 milionu Kč (spotřeba materiálu 1,8 milionu Kč, mzdy a pojištění 0,6 milionu

Příklad 1 Firma Sunshine, která vyrábí sluneční brýle, vynaložila v březnu celkové prvotní náklady ve druhovém členění ve výši 3,6 milionu Kč (spotřeba materiálu 1,8 milionu Kč, mzdy a pojištění 0,6 milionu

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU Cíl vzdělávacího kurzu: Cílem vzdělávacího kurzu v oblasti finanční analýzy a ekonomického hodnocení projektových

VZDĚLÁVÁCÍ KURZ FINANČNÍ ANALÝZA A EKONOMICKÉ HODNOCENÍ PROJEKTŮ SPOLUFINANCOVANÝCH Z FONDŮ EU Cíl vzdělávacího kurzu: Cílem vzdělávacího kurzu v oblasti finanční analýzy a ekonomického hodnocení projektových

Řízení podniku a prvky strategického plánování

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Příklad 25/1 Zjistěte pomocí metody dvou bodů výši variabilních nákladů na jednu dodávku a výši čtvrtletních fixních nákladů útvaru Zásobování.

Příklad 25/1 Část nákladů útvaru Zásobování je fixní a část je závislá na počtu dodávek. Celkové náklady a počet dodávek v uplynulých dvou čtvrtletích byly následující: Období Počet dodáveknáklady celkem

Příklad 25/1 Část nákladů útvaru Zásobování je fixní a část je závislá na počtu dodávek. Celkové náklady a počet dodávek v uplynulých dvou čtvrtletích byly následující: Období Počet dodáveknáklady celkem

Kalkulace variabilních nákladů VÝCHODISKA

Kalkulace variabilních nákladů VÝCHODISKA každý jednotlivý výkon vyvolává pouze variabilní náklady, při prodeji je jeho ekonomický přínos vyjádřen marží (krycím příspěvkem), každý jednotlivý výkon neovlivňuje

Kalkulace variabilních nákladů VÝCHODISKA každý jednotlivý výkon vyvolává pouze variabilní náklady, při prodeji je jeho ekonomický přínos vyjádřen marží (krycím příspěvkem), každý jednotlivý výkon neovlivňuje

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

MANAŽERSKÉ ÚČETNICTVÍ

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Ing. Radana Hojná, Ph.D. radana.hojna@tul.cz H838 7. p. budova H Konzultační hodiny: PO 9.00 10.00 ÚT 10.00 11.00 Podmínky na zápočet a zkoušku Zápočet: docházka absence max. 2x 2

MANAŽERSKÉ ÚČETNICTVÍ Ing. Radana Hojná, Ph.D. radana.hojna@tul.cz H838 7. p. budova H Konzultační hodiny: PO 9.00 10.00 ÚT 10.00 11.00 Podmínky na zápočet a zkoušku Zápočet: docházka absence max. 2x 2

Obsah předmětu (přehled hlavních témat a jejich obsahové náplně)

") Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

Bakalářský studijní obor Manažerská ekonomika specializace Marketing. pro studenty studující od roku 2011/2012

Studijní obor Manažerská ekonomika Bakalářský studijní obor Manažerská ekonomika specializace Marketing pro studenty studující od roku 2011/2012 V první fázi studia oboru Manažerská ekonomika získá student

Studijní obor Manažerská ekonomika Bakalářský studijní obor Manažerská ekonomika specializace Marketing pro studenty studující od roku 2011/2012 V první fázi studia oboru Manažerská ekonomika získá student

OBSAH. Kapitola účetní ekonomické a právní kurzy Cestovní máhrady Hmotný a nehmotný majetek Novinky v daních a účetnictví...

OBSAH Kapitola účetní ekonomické a právní kurzy... 3 Cestovní máhrady... 3 Hmotný a nehmotný majetek... 3 Novinky v daních a účetnictví... 3 Pohledávky... 3 Cash flow... 3 Ekonomické minimum - pro začátečníky...

OBSAH Kapitola účetní ekonomické a právní kurzy... 3 Cestovní máhrady... 3 Hmotný a nehmotný majetek... 3 Novinky v daních a účetnictví... 3 Pohledávky... 3 Cash flow... 3 Ekonomické minimum - pro začátečníky...

= vymezení druhů kalkulací. Podle účelu, podle použití při řízení Podle času

Jak chápeme kalkulační systém = vymezení druhů kalkulací Podle účelu, podle použití při řízení Podle času 1 Kalkulační systém 1. Propočtová K 2. Plánová K 3. Operativní 4. Základní 5. K ceny 6. Výsledná

Jak chápeme kalkulační systém = vymezení druhů kalkulací Podle účelu, podle použití při řízení Podle času 1 Kalkulační systém 1. Propočtová K 2. Plánová K 3. Operativní 4. Základní 5. K ceny 6. Výsledná

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Manažerské shrnutí projektu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

PROFILOVÁ ČÁST MATURITNÍ ZKOUŠKY

PROFILOVÁ ČÁST MATURITNÍ ZKOUŠKY školní rok 2010/2011 Hotelnictví Metodický návod k využití sjednocených tematických okruhů pro profilovou část maturitní zkoušky Součástí řešení projektu Kurikulum S je

PROFILOVÁ ČÁST MATURITNÍ ZKOUŠKY školní rok 2010/2011 Hotelnictví Metodický návod k využití sjednocených tematických okruhů pro profilovou část maturitní zkoušky Součástí řešení projektu Kurikulum S je

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Střední odborná škola obchodní s. r. o. Broumovská 839, Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

Střední odborná škola obchodní s. r. o. Broumovská 839, 46001 Liberec 6 Ekonomika Přehled maturitních otázek D5 školní rok 2018/2019 1. Podnik jako základní článek národního hospodářství charakteristika

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení