Studie proveditelnosti zavedení elektronických kupónů sloužících k úhradě časových poplatků za užití pozemních komunikací vozidly do 3,5 tun v ČR

|

|

|

- Renáta Lišková

- před 8 lety

- Počet zobrazení:

Transkript

1 Prosinec 2013 Studie proveditelnosti zavedení elektronických kupónů sloužících k úhradě časových poplatků za užití pozemních komunikací vozidly do 3,5 tun v ČR

2 Obsah Seznam zkratek a definice Důležité upozornění Shrnutí Úvod Východiska analýzy Přístup k analýze struktura Studie Provozní a funkční požadavky na systém časového zpoplatnění Proces Role a postavení subjektů Využití součástí stávajícího systému výkonového zpoplatnění Analyzované technické varianty řešení Přehled variant technického řešení Varianta 1 Mikrovlnná Varianta 2 Satelitní Varianta 3 Video Varianta 4 RFID technologie Varianta nulová papírové dálniční kupóny Využití součástí stávajícího systému výkonového zpoplatnění Porovnání variant Metodika klasifikace Porovnání variant z provozního a technického hlediska Porovnání variant z pohledu splnění potřeb uživatele Porovnání variant z pohledu zavedení systému Porovnání variant z pohledu vazby na systém výkonového zpoplatnění Porovnání variant z pohledu nadstavbových telematických funkcí a poskytování dat pro jiné účely Celkové výsledky porovnání Porovnání variant z právního a legislativního hlediska Zákonná úprava časového zpoplatnění v České republice Přehled základní legislativy EU Potřebné legislativní úpravy SFDI jako správní orgán Legislativní proces Analýza rizik Metodika hodnocení Rizika ve fázi přípravy projektu a výběru dodavatele Rizika ve fázi zavádění systému /142

3 9.4 Rizika ve fázi provozování systému Rizika ve fázi ukončení provozu systému Celkové výsledky porovnání rizik technických řešení Porovnání dodavatelských modelů a modelů financování Varianty podle dodavatelského modelu a modelu financování Model 1 Dodavatel-Objednatel Model 2 Generální dodavatel Model 3 Komplexní služba Kvalitativní porovnání dodavatelských modelů a modelů financování Komplexní porovnání variant z ekonomického a finančního hlediska Předpokládaný časový harmonogram Příloha 1 Funkční popis varianty 1 - Mikrovlnná Příloha 2 Funkční popis varianty 2 - Satelitní Příloha 3 Funkční popis varianty 3 - Video Příloha 4 Funkční popis varianty 4 - RFID Příloha 5 Předpoklady finanční analýzy Příloha 6 Výstupy finanční analýzy Příloha 7 Harmonogramy /142

4 Seznam zkratek a definice ČKP Česká kancelář pojistitelů ČP DSRC DSS ESVZ GNSS GŘC Časový poplatek Vyhrazená komunikace krátkého dosahu (anglicky Dedicated Shortrange Communication) Dopravní sektorové strategie 2. fáze Elektronický systém výkonového zpoplatnění Globální družicový polohový systém (anglicky Global Navigation Satellite System) Generální ředitelství cel GSM Síť mobilní telefonie (anglicky Global System for Mobile Communications) OBU PČR Elektronické palubní zařízení nebo také elektronická palubní jednotka Policie České republiky RFID Identifikace na rádiové frekvenci (anglicky Radio Frequency Identification) RZ SČZ SFDI ZPK ZVZ Registrační značka vozidla Systém časového zpoplatnění Státní fond dopravní infrastruktury Zákon o pozemních komunikacích č. 13/1997 Sb. ve znění pozdějších předpisů Zákon o veřejných zakázkách č. 137/2006 Sb, ve znění pozdějších předpisů 4/142

OBU PČR Elektronické palubní zařízení nebo také elektronická palubní jednotka Policie České republiky RFID Identifikace na rádiové frekvenci (anglicky Radio")

5 1. Důležité upozornění Tato Studie proveditelnosti zavedení elektronických kupónů sloužících k úhradě časových poplatků za užití pozemních (dále též Studie ) byla vytvořena jako jeden z podkladů pro objektivní rozhodování Státního fondu dopravní infrastruktury o dalším postupu ve věci tohoto zvažovaného záměru. Použití této Studie a všech jejích částí se řídí smlouvou o dílo mezi Státním fondem dopravní infrastruktury (dále též Objednatel ) a PricewaterhouseCoopers Česká republika, s.r.o. (dále též Poradce ) ze dne 30. září 2013 (dále též Smlouva ). Poradce neponese žádnou odpovědnost vůči žádné třetí straně, které tato Studie bude předložena, či se s ní jiným způsobem seznámí. Poradce neodpovídá za vady, které byly či budou způsobeny použitím podkladů převzatých od Objednatele, u kterých Poradce ani při vynaložení veškeré odborné péče nemohl zjistit jejich nevhodnost. U veřejných informačních zdrojů jsme spoléhali na integritu informací, aniž bychom tyto informace jakýmkoliv způsobem zkoumali, auditovali, potvrzovali nebo ověřovali. Nepřebíráme proto jakoukoliv odpovědnost za přesnost nebo úplnost takových informací. Upozorňujeme, že z podstaty ekonomického rozvoje a vývoje faktorů relevantních pro tuto Studii plyne, že informace zde použité mohou rychle zastarat. S ohledem na charakter této Studie (ve srovnání s auditem nebo právním, či znaleckým posudkem) a naší práce na této Studie, nelze poskytnut žádnou záruku ve smyslu jakýchkoli budoucích změn podmínek, změn legislativního a regulačního rámce a z toho vyplývajících ekonomických a jiných dopadů a nepřijímáme proto jakoukoliv odpovědnost za změny (v legislativě a relevantním regulačním rámci) nebo vznik nových vývojových trendů v relevantním prostředí a trzích, ke kterým by mohlo nebo může dojít, ale které nejsou odraženy nebo zmíněny v naší Studii. 5/142

. Poradce neponese žádnou odpovědnost vůči žádné třetí straně, které tato Studie bude předložena, či se s ní jiným způsobem seznámí.")

6 2. Shrnutí Základní východiska Užití určitých úseků dálnic a rychlostních komunikací v České republice motorovými vozidly s celkovou hmotností nejvýše 3,5 t je zpoplatněno časovým poplatkem podle Zákona č. 13/1997 Sb., o pozemních komunikacích (dále také ZPK ). V současné době je v platnosti novela ZPK č. 347/2009 Sb., která ZPK výrazně novelizuje a stanovuje, že od 1. ledna 2016 dojde k zavedení elektronických kupónů namísto současných papírových dálničních známek. Tato Studie proveditelnosti zavedení elektronických kupónů sloužících k úhradě časových poplatků za užití pozemních (déle též Studie ) byla zpracována za účelem posouzení možných alternativ technického a organizačního řešení zavedení elektronických dálničních kupónů pro vozidla do 3,5 tuny s ohledem na technické, ekonomické, finanční, časové a legislativní aspekty jejich zavedení a provozování. Pro účely analýzy bylo uvažováno s postupným rozšiřováním rozsahu sítě dálnic a rychlostních silnic pro časové zpoplatnění vozidel do 3,5 tun, a to ze stávajících 1172 km na 1529 km v roce Cíle systému časového zpoplatnění Zavedení elektronických dálničních kupónů sloužících k úhradě časových poplatků by mělo splnit zejména následující cíle: a) zajistit spolehlivý, nepřetržitý a bezporuchový výběr časových poplatků, b) zajistit vysokou účinnost výběru časových poplatků, a. preventivním působením automatizovaného systému kontroly vozidel, b. represivním působením automatizovaného systému vymáhání pokut za správní delikty v systému časového zpoplatnění, c) uživatelům zpoplatněných komunikací poskytnout moderní, uživatelsky přívětivé nástroje a prostředí pro úhradu časových poplatků, d) snížit nebo nepřekročit současné administrativní náklady na výběr časových poplatků. Analyzované varianty technického řešení Předmětem analýzy byly možné varianty realizace časového zpoplatnění, technicky realizované jako následující systémy: 1) technické řešení založené na identifikaci vozidel prostřednictvím mikrovlnných DSRC palubních jednotek 2) technické řešení založené na kontrole úhrady časových poplatků prostřednictvím satelitních palubních jednotek 3) technické řešení založené na identifikaci vozidel prostřednictvím video-identifikace registrační značky 4) technické řešení založené na identifikaci vozidel prostřednictvím dálničních nálepek s RFID čipem 5) stávající řešení zpoplatnění prostřednictvím papírových dálničních kupónů ( nulová varianta ). 1 Projekce budoucího rozšíření vychází z tzv. Návrhové varianty uvažované v Dopravních sektorových strategiích, 2. Fáze. 6/142

byla zpracována za účelem posouzení možných alternativ")

7 Shrnutí klíčových výstupů analýzy Shrnutí klíčových výstupů analýzy jednotlivých variant technického řešení systému časového zpoplatnění za užití pozemních (dále též SČZ ) je uvedeno v následující tabulce. Tam, kde je to relevantní, jsou vedle slovního hodnocení uvedeny i známky, přičemž známka 1 odpovídá ideálnímu řešení a známka 5 řešení zcela nevhodnému. Pro přehlednost je u elektronických variant SČZ barevně zvýrazněno nejvhodnější technické řešení v daném kritériu. Hledisko Varianta Mikrovlnná technologie Satelitní technologie Video technologie RFID technologie Nulová varianta Poznámka Finanční efektivita (podíl nákladů na výnosech) 15,3 % 110,3 % 3,8 % 7,4 % 6,3 % Blíže viz kapitola 11 a Přílohy 5 a 6 Vhodnost z provozního a technického hlediska méně vhodná (2,1) méně vhodná (2,4) nejvhodnější (1,8) vhodná (1,9) méně vhodná (2,1) Blíže viz kapitola 5, 7.2 a Přílohy 1 až 4 Vhodnost z pohledu splnění potřeb uživatele vhodná (1,5) vhodná (1,5) nejvhodnější (1,2) vhodná (1,5) méně vhodná (2,2) Blíže viz kapitola 5 a 7.3 Vhodnost z hlediska zavedení nového systému méně vhodná (2,9) méně vhodná (3,2) nejvhodnější (2,0) vhodná (2,2) není relevantní Blíže viz kapitola 5 a 7.4 Vhodnost z hlediska vazby na systém výkonového zpoplatnění nejvhodnější (1,6) vhodná (1,8) vhodná (1,8) vhodná (2) nevhodná (3,2) Blíže viz kapitola 5, 6 a 7.4 Vhodnost z hlediska nadstavbových funkcí vhodná (2,3) nejvhodnější (1,7) vhodná (2,6) vhodná (2,6) Nevhodná (5) Blíže viz kapitola 5 a 7.4 Legislativní změny nutné nutné nutné nutné nutné Blíže viz kapitola 8 Rizika vysoká vysoká střední střední nízká Blíže viz kapitola 9 Analyzované dodavatelské modely systému časového zpoplatnění Základní přehled těchto dodavatelských modelů je prezentován v následující tabulce, spolu se shrnutím analýzy jejich vhodnosti (blíže viz kapitola 10 této Studie). 7/142

15,3 % 110,3 % 3,8 % 7,4 %")

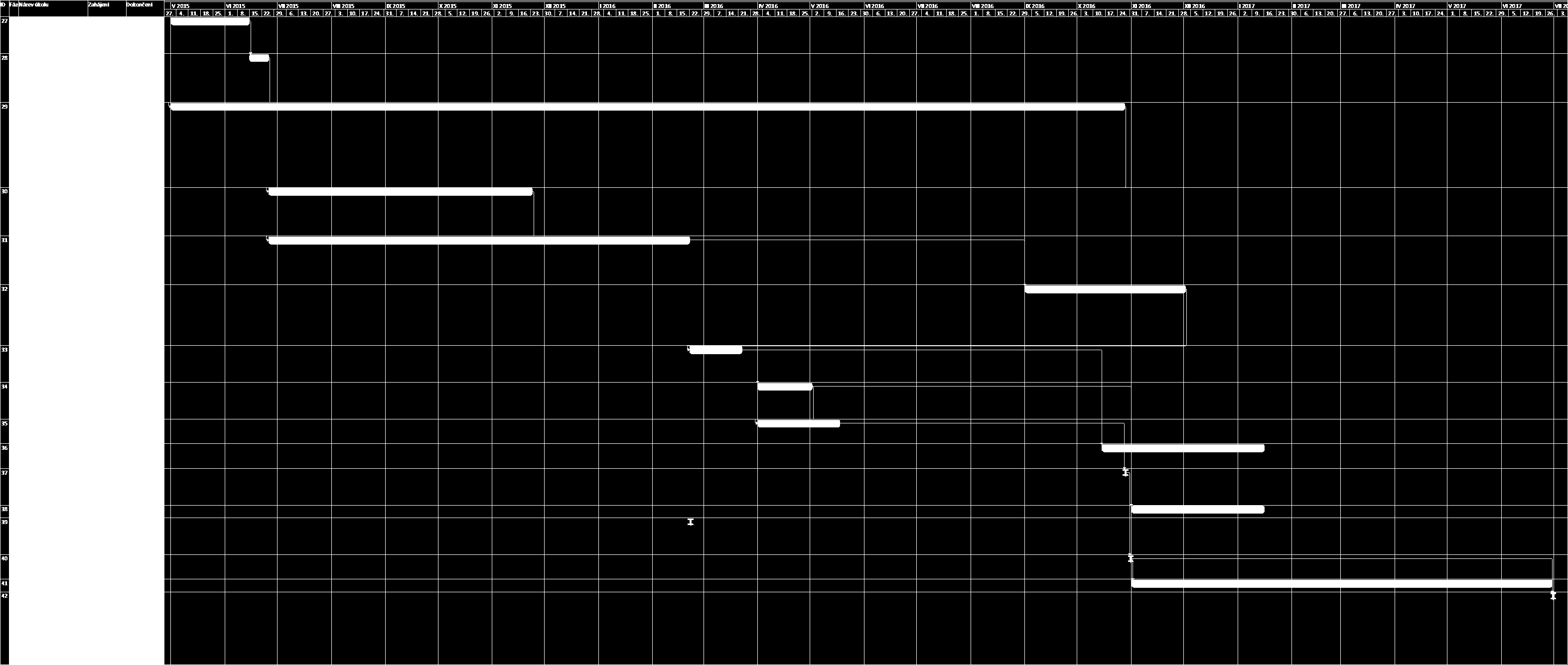

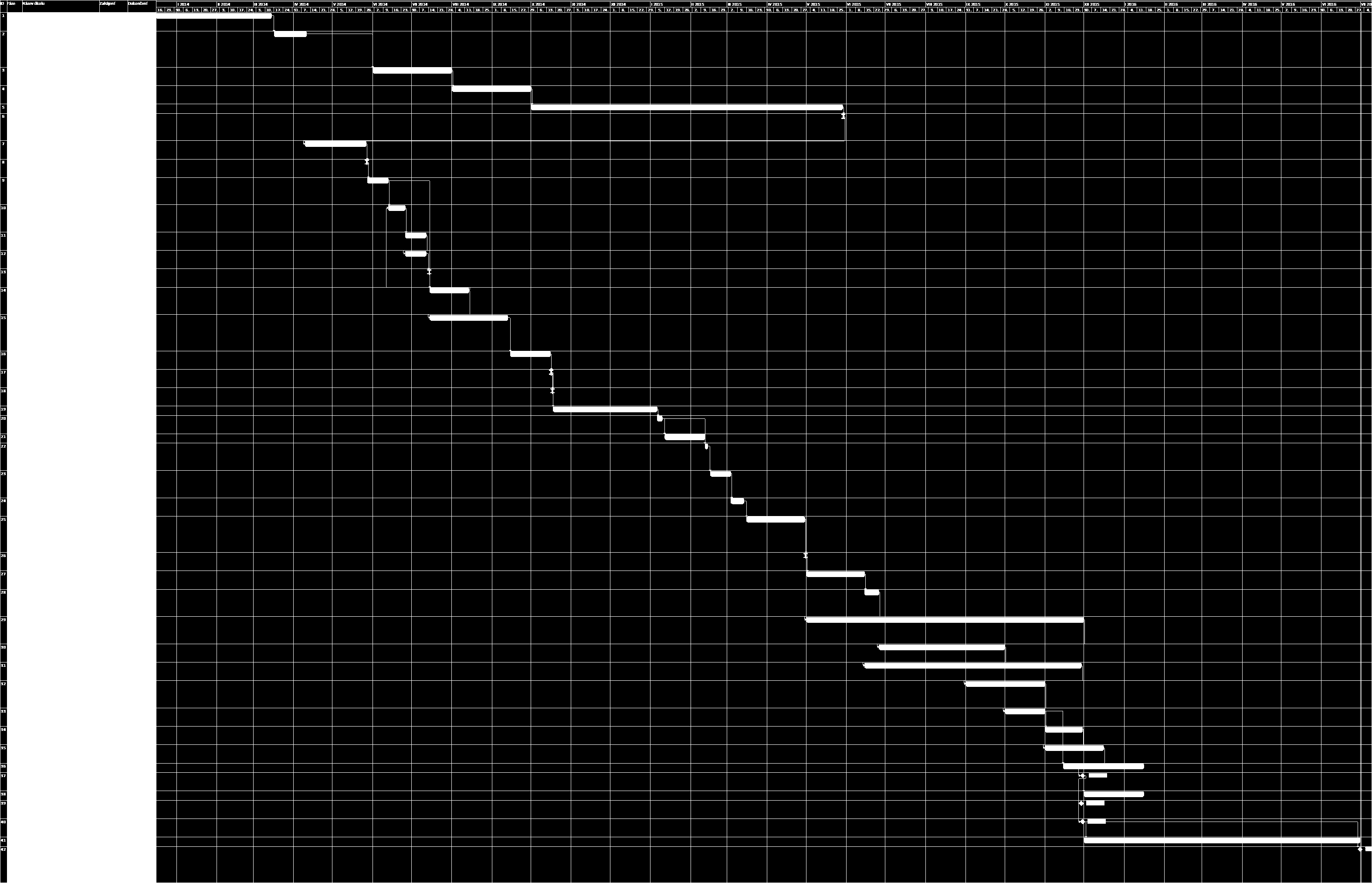

8 Dodání SČZ Provozování Způsob financování SČZ Vhodnost pro SČZ SČZ Model 1 Dodavatel- Objednatel Dodavatel SFDI vlastními silami, vybrané dílčí elementy mohou být outsourcovány Financování technologie SČZ: Platby Dodavateli z rozpočtu SFDI probíhají bezprostředně po realizaci dodávky SČZ Financování provozu SČZ: Zajišťováno průběžně ze zdrojů SFDI Méně vhodný Model 2 Generální dodavatel Generální dodavatel: technologie SČZ je dodána do vlastnictví SFDI Generální dodavatel: SČZ ve vlastnictví SFDI provozuje Generální dodavatel Financování technologie SČZ: Platby Generálnímu dodavateli z rozpočtu SFDI probíhají bezprostředně po realizaci dodávky SČZ Financování provozu SČZ: Za poskytnuté služby v daném časovém období jsou Generálnímu dodavateli poskytovány platby ze zdrojů SFDI Vhodný Model 3 Komplexní služba Komplexní služba (Vybudovaný SČZ zůstává ve vlastnictví Generálního dodavatele, který s jeho pomocí poskytuje komplexní služby) Financování technologie SČZ: Technologii SČZ financuje Generální dodavatel Financování provozu SČZ: Za poskytnuté komplexní služby v daném časovém období je Poskytovateli komplexní služby placeno ze zdrojů SFDI Vhodný Předpokládaný harmonogram kroků k zavedení nového systému Předpokládaný harmonogram klíčových fází zavedení systému elektronických dálničních je uveden v následujících tabulkách, a to pro každou analyzovanou variantu technického řešení. Fáze 0 až 4 jsou společné pro všechny varianty technického řešení, s tím, že jednotlivé varianty se liší délkou realizační fáze (Fáze 5). Tzv. Varianta 2016 harmonogramu prezentuje nutné kroky a jejich termíny, které by vedly k zahájení provozu nového systému časového zpoplatnění ještě před 1. lednem 2016, kdy nabyde účinnosti novela ZPK č. 347/2009 Sb., která zavádí elektronické kupóny namísto současných papírových dálničních známek. Vzhledem k technickým omezením se toto týká pouze variant Video a RFID, u ostatních variant, založených na OBU jednotkách, předpokládaná délka realizační fáze horizont přesahuje. Tato varianta harmonogramu mimo jiné uvažuje se souběhem legislativního procesu a zadávacího řízení na dodavatele nového systému. 8/142

9 Varianta 2016 Tab. 1 Harmonogram Fáze 0-4 Fáze Od Do 0 - Výběr varianty SČZ a její schválení Vládou ČR 12/2013 3/ Zadávací řízení na výběr Poradce zadavatele 3/2014 4/2014 (např. využitím rámcové smlouvy na poradenství) 2 - Příprava legislativy 6/2014 5/ Příprava a schválení zadávacího řízení na systém elektronických dálničních kupónů 4/ / Provedení zadávacího řízení na dodavatele systému elektronických dálničních kupónů 10/2014 4/2015 Tab. 2 Harmonogram Fáze 5 realizace systému elektronických dálničních kupónů Varianta Varianta Varianta Video Varianta RFID Mikrovlnná Satelitní Zahájení zkušebního provozu 4/ / / /2015 Rok zavedení nového systému elektronických dálničních kupónů Další variantou je tzv. Varianta Bez souběhu legislativního procesu a zadávacího řízení, ve které dochází (kvůli posloupnosti legislativního procesu a až následného zadávacího řízení na dodavatele systému) k pozdějšímu zprovoznění nového systému časového zpoplatnění. Varianta Bez souběhu legislativního procesu a zadávacího řízení Tab. 3 Harmonogram Fáze 0-4 Fáze Od Do 0 - Výběr varianty SČZ a její schválení Vládou ČR 12/2013 3/ Zadávací řízení na výběr Poradce zadavatele 4/2014 6/2014 (od oznámení o zahájení zadávacího řízení po podpis smlouvy) 2 - Dopracování realizační varianty, příprava legislativy a legislativní proces 6/2014 6/ Příprava a schválení zadávacího řízení na systém elektronických dálničních kupónů 2/2015 8/ Provedení zadávacího řízení na dodavatele systému elektronických dálničních kupónů 8/2015 3/2016 Tab. 4 Harmonogram Fáze 5 realizace systému elektronických dálničních kupónů Varianta Varianta Varianta Video Varianta RFID Mikrovlnná Satelitní Zahájení zkušebního provozu 3/2017 9/ / /2016 Rok zavedení nového systému elektronických dálničních kupónů /142

10 3. Úvod Cílem zpracování Studie proveditelnosti zavedení elektronických kupónů sloužících k úhradě časových poplatků za užití pozemních (déle též Studie ) je posoudit možné alternativy technického řešení časového zpoplatnění vozidel do 3,5 tuny s ohledem na technické, ekonomické, finanční, časové a legislativní aspekty jejich zavedení a provozování. 3.1 Východiska analýzy Účel časového zpoplatnění Užití určitých úseků dálnic a rychlostních komunikací v České republice motorovými vozidly s celkovou hmotností nejvýše 3,5 t je zpoplatněno časovým poplatkem podle Zákona č. 13/1997 Sb., o pozemních komunikacích (dále také ZPK ). Peněžní prostředky získané z časového zpoplatnění jsou příjmem Státního fondu dopravní infrastruktury a slouží k rozvoji, výstavbě, údržbě a modernizaci silnic a dálnic podle Zákona č. 104/2000 Sb., o Státním fondu dopravní infrastruktury a o změně zákona č. 171/1991 Sb., o působnosti orgánů České republiky ve věcech převodů majetku státu na jiné osoby a o Fondu národního majetku České republiky, ve znění pozdějších předpisů. Rozsah časového zpoplatnění Aktuální rozsah a délky zpoplatněných úseků jsou stanoveny v příloze č. 2 k vyhlášce Ministerstva dopravy č. 435/2012 Sb., ve znění pozdějších předpisů. V roce 2013 jde celkem o 755,8 km dálnic a 416,3 km rychlostních silnic, dohromady se jedná o 1172,1 km komunikací v režimu časového zpoplatnění. Pro účely zpracování analýzy bude uvažováno s postupným rozšiřováním rozsahu zpoplatněné sítě dálnic a rychlostních silnic. Projekce budoucího rozšíření vychází z Dopravních sektorových strategií (DSS). Podle tzv. Návrhové varianty DSS 2. fáze byla vytvořena projekce rozvoje zpoplatněné sítě D+R pro časové zpoplatnění vozidel do 3,5t. Tato projekce je znázorněna v následujícím obrázku: Cíle systému časového zpoplatnění Obr. 1 Rozsah zpoplatněné sítě D+R v km Zavedení elektronických dálničních kupónů sloužících k úhradě časových poplatků by mělo splnit zejména následující cíle: a) zajistit spolehlivý, nepřetržitý a bezporuchový výběr časových poplatků, b) zajistit vysokou účinnost výběru časových poplatků, a. preventivním působením automatizovaného systému kontroly vozidel, b. represivním působením automatizovaného systému vymáhání pokut za správní delikty v systému časového zpoplatnění, 10/142

11 c) uživatelům zpoplatněných komunikací poskytnout moderní, uživatelsky přívětivé nástroje a prostředí pro úhradu časových poplatků, d) snížit nebo nepřekročit současné administrativní náklady na výběr časových poplatků. 3.2 Přístup k analýze struktura Studie V rámci kapitoly 4 jsou nejprve definovány provozní a funkční požadavky na systém časového zpoplatnění. V kapitole 5 jsou popsány charakteristiky jednotlivých variant technického řešení systému časového zpoplatnění. Kromě nulové varianty (současný stav), jsou analyzovány následující varianty: 1) technické řešení založené na identifikaci vozidel prostřednictvím mikrovlnných DSRC palubních jednotek 2) technické řešení založené na kontrole úhrady časových poplatků prostřednictvím satelitních palubních jednotek 3) technické řešení založené na identifikaci vozidel prostřednictvím video-identifikace registrační značky 4) technické řešení založené na identifikaci vozidel prostřednictvím dálničních nálepek s RFID čipem. Dále je v rámci této kapitoly provedena analýza silných a slabých stránek, příležitostí a hrozeb pro všechny výše uvedené varianty a dále jsou klíčové charakteristiky jednotlivých variant porovnány s nulovou variantou. Navrhované varianty technického řešení systému výběru časových poplatků jsou v rámci kapitoly 7 vzájemně porovnány z několika různých hledisek, zejména: 1) porovnání variant z provozního a technického hlediska 2) porovnání variant z pohledu splnění potřeb uživatele 3) porovnání variant z pohledu zavedení systému 4) posouzení variant z pohledu vazby na stávající systém výkonového zpoplatnění vozidel nad 3,5 t a jeho možný vývoj po roce ) porovnání variant z pohledu nadstavbových telematických funkcí a poskytování dat pro jiné účely Legislativní a právní aspekty zavedení elektronických dálničních kupónů jsou prezentovány v kapitole 8 a analýza rizik jednotlivých variant je provedena v rámci kapitoly 9. Následně je v kapitole 10 provedeno porovnání dodavatelských modelů a modelů financování zavedení elektronických dálničních kupónů, přičemž komplexní porovnání variant z ekonomického a finančního hlediska je provedeno v kapitole 11. Předpokládaný harmonogram klíčových fází zavedení systému elektronických dálničních kupónů pro časové zpoplatnění je prezentován v kapitole /142

, jsou analyzovány následující varianty: 1) technické řešení založené na identifikaci vozidel prostřednictvím mikrovlnných DSRC palubních jednotek 2) technické")

12 4. Provozní a funkční požadavky na systém časového zpoplatnění 4.1 Proces Systém úhrady časových poplatků musí pro dosažení stanovených cílů, tedy pro dosažení maximálního, spolehlivého, nepřetržitého a bezporuchového výběru časových poplatků, podporovat úplný proces od úhrady časového poplatku, přes systematickou kontrolu úhrady ČP, až po úplné vyřešení zjištěných správních deliktů na úseku časového zpoplatnění. Základní proces úhrady a kontroly časových poplatků a řešení správních deliktů lze rozdělit do pěti hlavních kroků, jak je zobrazeno níže. Úhrada časového poplatku Použití zpoplatněné komunikace Kontrola vozidel Identifikace správního deliktu Řešení správního delitku Úhrada na obchodním místě Úhrada prostředky vzdáleného přístupu (internet, mobilní technologie) Změny / vrácení časového poplatku Evidence úhrady a vozidla Označení vozidla k prokázání úhrady ČP (dálniční kupón, palubní jednotka, registrační značka) Automatizovaný kontrolní systém - pevná nebo přenosná zařízení na komunikacích Silniční kontrola provedená policistou nebo celníkem Rozpoznání a označení správního deliktu Určení pachatele správního deliktu Řešení správních deliktů v příkazním řízení Řešení správních deliktů ve správním řízení Obr. 2 Proces úhrady a kontroly časových poplatků Úhrada časového poplatku Úhrada časového poplatku se provádí na obchodních místech nebo prostřednictvím elektronického obchodu prostředky dálkového přístupu (internet, mobilní aplikace). Obchodní místa, navazující na zpoplatněné úseky a obchodní místa na hraničních přechodech, na které bezprostředně navazuje zpoplatněná komunikace, musí být otevřena v nepřetržitém provozu. Ostatní obchodní místa musí být dostupná v běžné pracovní době. Elektronický obchod pro úhradu časových poplatků musí být k dispozici nepřetržitě, plánované krátkodobé technické přestávky jsou možné v hodinách nejslabšího provozu (např. jedenkrát měsíčně v bloku 2 hodin). Časový poplatek lze zaplatit v hotovosti, bezhotovostně prostřednictvím platebních karet debetních a kreditních, tankovacích karet nebo prostřednictvím platební brány na internetu. Výsledkem úhrady časového poplatku je elektronický kupón, prokazující úhradu časového poplatku a období jeho platnosti. Elektronický kupón může podle zvolené varianty technického řešení nabývat různé formy: a) elektronický dematerializovaný záznam svázaný s jednoznačným identifikátorem palubní jednotky; elektronická palubní jednotka (OBU) se umístí ve vozidle a jejím prostřednictvím se prokazuje úhrada časového poplatku, b) elektronický dematerializovaný záznam svázaný s jednoznačným identifikátorem dálničního kupónu s RFID čipem; dálniční kupón s RFID čipem se umístí ve vozidle a jeho prostřednictvím se prokazuje úhrada časového poplatku, 12/142

13 c) elektronický dematerializovaný záznam svázaný s jednoznačným identifikátorem vozidla, kterým je kombinace registrační značky (RZ) vozidla a státu, kde je vozidlo registrováno. Zákazník po úhradě časového poplatku na obchodním místě obdrží pokladní stvrzenku (zjednodušený daňový doklad), jehož prostřednictvím prokáže úhradu časového poplatku v případě potřeby. Využívá-li zákazník zákaznickou samoobsluhu, potom se daňový doklad zasílá elektronicky v souboru PDF nebo si jej zákazník může stáhnout v rámci dokončení nákupní operace. Elektronický dematerializovaný záznam prokazující úhradu časového poplatku a období jeho platnosti se ukládá v centrální evidenci pro účely následné kontroly. Data ze všech prodejních míst a internetových a mobilních obchodních kanálů jsou překontrolována a uložena do jednotné databáze centrálního systému. Centrální systém uložení dat zajišťuje jejich integritu, nepozměnitelnost a trvalou dostupnost. Centrální systém musí disponovat řadou technických prostředků pro ochranu dat před jejich ztrátou, poškozením a nepovolaným přístupem. S prodejem časových poplatků budou zajištěny i ostatní služby zákazníkům: a) možnost vrátit uhrazený časový poplatek (za určitých podmínek) b) možnost změnit údaje v centrální evidenci, např. po výměně RZ vozidla c) vydat, odebrat zpět, vyměnit vadnou palubní jednotku, bude-li v navrženém technickém řešení použita d) poskytování informací, řešení problémů a reklamací Použití zpoplatněné komunikace Před použitím zpoplatněné pozemní komunikace motorovými vozidly s celkovou hmotností nejvýše 3,5 t musí být uhrazen časový poplatek. Podle zvolené varianty technického řešení musí být vozidlo před vjezdem, po dobu jízdy, zastavení a stání na zpoplatněném úseku pozemní komunikace předepsaným způsobem označeno elektronickým dálničním kupónem v příslušné formě. V případě, že jde o technické řešení: 1) které bude využívat palubní jednotky, je řidič povinen zkontrolovat a zajistit jejich správnou funkci podle pokynů k použití OBU, např. zajistit připojení OBU k elektrickému napájení, pokud je to třeba, 2) založené pouze na evidenci uhrazených poplatků a vozidel v centrální databázi následnou s videokontrolou, je řidič vozidla povinen mít sebou ve vozidle doklad o zaplacení časového poplatku (a to pro účely kontroly úhrady časového poplatku hlídkou Policie ČR při silniční kontrole, hlídka může, ale nemusí být vybavena kontrolním terminálem pro ověření poplatku v centrálním systému), 3) založené na dálničním kupónu s RFID čipem, je řidič vozidla povinen mít sebou ve vozidle druhý díl kupónu s vyplněnou RZ Kontrola časového poplatku Systematická kontrola úhrady časového poplatku se provádí elektronicky v určených kontrolních bodech na zpoplatněných úsecích komunikací bez nutnosti vozidlo zastavit, snížit rychlost jízdy nebo použít určitý jízdní pruh. Kontrola se provádí kontrolním zařízením, vybaveným kamerovým systémem, případně transpondéry pro rádiovou komunikaci s palubní jednotkou nebo s RFID čipem podle zvoleného technického řešení. Kontrolní kamerový systém obvykle pracuje ve viditelné a infračervené oblasti spektra a je schopen funkce za každých světelných podmínek, přičemž v noci se využívá infračervené osvětlení neviditelné pro lidské oko. Tím je zajištěno, že osvětlení negativně neovlivňuje bezpečnost silničního provozu. Infračervené osvětlení může být konstruováno jako trvale svítící nebo zábleskové. Projíždějící vozidlo je v kontrolním bodě vyfotografováno, klasifikováno, zda jde o vozidlo s hmotností nejvýše 3,5 t, a dotazem v centrální evidenci zjištěno, zda má uhrazen platný časový poplatek nebo je osvobozeno od úhrady časového poplatku. Pokud je zjištěna nesrovnalost v úhradě časového poplatku, záznam se uloží pro další zpracování dat. V opačném případě se záznam (zejména fotografie) bezprostředně vymaže. Před výmazem záznamu se průjezd vozidla může anonymně zaznamenat do statistiky, např. pro účely sčítání dopravy. 13/142

14 V rámci výkonu kontroly úhrady časového poplatku je možné prověřit vozidlo v ostatních databázích dopravněsprávních agend, MV ČR nebo ČKP, např.: a) zda nejde o hledané vozidlo Policií ČR b) zda vozidlo má platnou technickou prohlídku a měření emisí c) zda vozidlo má řádně uhrazeno zákonné pojištění odpovědnosti provozovatele vozidla Kontrolní zařízení může být doplněno o další technické prostředky, např. pro zjištění okamžité a průměrné rychlosti vozidla, intenzity provozu a některých jiných dopravních přestupků. 2 Vozidla osvobozená od zpoplatnění podle ZPK 20 písm. h) až n) resp. jejich registrační značky budou evidovány v centrální evidenci SČZ. Zavedením a uplatněním systematické kontroly časových poplatků není dotčen výkon běžné silniční kontroly, uskutečňované Policií ČR nebo Celní správou, jejíž součástí může (ale nemusí) být kontrola úhrady časového poplatku Identifikace správních deliktů Cílem identifikace správního deliktu je zpracovat data, pořízená automaticky kontrolním systémem, rozpoznat a označit správní delikty, a v centrálním registru vozidel dohledat provozovatele vozidla. Data, přicházející z kontrolních stanovišť jsou uložena a je provedena kontrola jejich platnosti, úplnosti, jednoznačnosti a věrohodnosti údajů se zřetelem na následné uplatnění postihu pachatele správního deliktu. Všechny údaje jsou automaticky překontrolovány, údaje potenciálně nevěrohodné jsou postoupeny na manuální dotřídění. Záznamy o nesrovnalostech, které obsahují neúplná nebo nevěrohodná data, jsou vyřazeny z dalšího zpracování. Výsledkem zpracování je soubor záznamů o zjištěných přestupcích, který bude sloužit jako podklad pro agendu řešení správních deliktů Řešení správních deliktů Systém podporuje automatizované hromadné řešení správních deliktů v příkazním řízení příslušným správním orgánem. Správní orgán má zřízen přístup k centrálně uložené dokumentaci k správním deliktům. Systém podle nastavených parametrů, které budou nastaveny a autorizovány, automaticky tiskne a odesílá provozovatelům vozidel správní rozhodnutí. Správní delikty provozovatelů vozidel se budou řešit v prvním stupni v příkazním řízení. Příkazním řízením je myšlena kombinace tzv. zkrácených správních řízení. Konkrétně se jedná o přestupkové řízení dle 87 zákona č. 200/1990 Sb., o přestupcích a zkrácené správní řízení dle 150 zákona č. 500/2004 Sb., správní řád. Za správní delikty v souvislosti s neoprávněným nebo nesprávným použitím palubní jednotky (například zapůjčení nebo přenesení na jiné vozidlo) odpovídá provozovatel vozidla, kterému byla palubní jednotka vydána; v případě odcizení nebo ztráty palubní jednotky lze tuto jednotku zařadit na tzv. černou listinu a zablokovat její funkci. Výše uvedené se týká variant technického řešení, založených na povinném použití palubní jednotky k prokázání úhrady časového poplatku. O stavu vyřízení správního deliktu se vede v centrální evidenci průběžná evidence se zaznamenáním všech provedených kroků, včetně jejich úplné historie. Spravní delikty, které nebudou vyřešeny v příkazním řízení, nebo bude proti příkazu podán odpor, budou řešeny ve správním řízení. O opravných prostředcích rozhoduje nadřízený orgán. 2 Pozn.: Tyto nadstavbové funkce nejsou v kompetenci provozovatele SČZ. V rámci finančních analýz nejsou v této fázi zohledněny náklady ani benefity plynoucí z těchto nadstavbových funkcí. V případě využití nadstavbových funkcí by bylo nutné smluvně pokrýt úhradu nákladů ze strany příslušných subjektů. 14/142

až n) resp. jejich registrační značky budou evidovány v centrální evidenci SČZ.")

15 Přestupky na úseku časového zpoplatnění, zjištěné Policií ČR nebo celním úřadem při výkonu silniční kontroly se řeší na místě v blokovém řízení nebo jsou postoupeny místně příslušnému celnímu úřadu do správního řízení. Správní orgán V současnosti je příslušným správním orgánem ve věcech časového zpoplatnění celní úřad. Alternativní možností je, že se za účelem efektivního hromadného zpracování správních deliktů v příkazním řízení a zajištění příjmů z vybraných pokut správním orgánem ve věcech časového zpoplatnění stane SFDI. Rozdíl mezi oběma variantami organizačního uspořádání ilustrují obrázky níže. SFDI - provozovatel systému Operátor kontroly Celní úřad - správní orgán Sběr a uložení dat Identifikace přestupků Přestupková agenda Správní úředník KONTROLNÍ BRÁNY KONTROLNÍ BRÁNY KONTROLNÍ BRÁNY Rozhodnutí Příkazy Centrální datové úložiště Zaplacené pokuty Obr. 3 - Zpracování správních deliktů, správním orgánem je celní úřad 15/142

16 SFDI v roli: - provozovatele systému - správního orgánu Operátor kontroly Správní úředník KONTROLNÍ BRÁNY Sběr a uložení dat Identifikace přestupků Přestupková agenda KONTROLNÍ BRÁNY KONTROLNÍ BRÁNY Rozhodnutí Příkazy Centrální datové úložiště Zaplacené pokuty Obr. 4 - Zpracování správních deliktů, správním orgánem je SFDI 4.2 Role a postavení subjektů Zákazník Zákazníkem je kterákoliv fyzická nebo právnická osoba, která se zajímá o otázky časového zpoplatnění pozemních komunikací. Uživatel zpoplatněné komunikace Uživatelem pozemní komunikace v systému časového zpoplatnění je řidič nebo provozovatel vozidla, které vjíždí, jede nebo stojí na zpoplatněné komunikaci. Povinností uživatele zpoplatněné komunikace je vybavit vozidlo elektronickým kupónem (ve formě odpovídající zvolenému technickému řešení) a uhradit časový poplatek předem před vjezdem na zpoplatněný úsek pozemní komunikace. Řidič vozidla v systému časového zpoplatnění Povinností řidiče vozidla v systému časového zpoplatnění je podrobit se kontrole úhrady a platnosti časového poplatku a kontrole správné funkce elektronické palubní jednotky (pokud je předepsána), která se uskutečňuje automaticky za jízdy nebo ji provádí hlídka Policie ČR nebo Generálního ředitelství cel ČR. Provozovatel vozidla v systému časového zpoplatnění Povinností provozovatele vozidla v systému časového zpoplatnění je zajistit, aby vozidlo bylo vybaveno elektronickým kupónem (ve formě odpovídající zvolenému technickému řešení) a byl uhrazen časový poplatek před vjezdem na zpoplatněný úsek pozemní komunikace. Navrhuje se, aby provozovatel vozidla v systému časového zpoplatnění odpovídal za správní deliktyv systému časového zpoplatnění, zjištěné automatizovaným kontrolním systémem, a to včetně zneužití, padělání nebo pozměnění elektronického kupónu (např. zapůjčení nebo přenesení kupónu na jiné vozidlo, než pro které byl kupón vydán). Státní fond dopravní infrastruktury SFDI je příslušný k výběru časových poplatků za užití zpoplatněných úseků komunikací motorovými vozidly nejméně se čtyřmi koly a s celkovou hmotností nejvýše 3,5t. SFDI či jiný pověřený subjekt v rezortu dopravy za tím účelem provozuje informační systém, který zpracovává data o provedených úhradách časových poplatků. V rámci dalších analýz vycházíme z předpokladu, že pověřeným subjektem bude SFDI. 16/142

17 Součásti informačního systému je kontrolní subsystém a subsystém vymáhání pokut. SFDI bude oprávněn pro účely kontroly a vymáhání: 1) zpracovávat údaje o vozidlech, jejich poloze, datu a času jízdy 2) zpracovávat údaje o provozovatelích vozidla 3) přistupovat prostředky dálkového přístupu do evidence registru vozidel vedené Ministerstvem dopravy ČR, do centrálních registrů obyvatel a osob, vedených Ministerstvem vnitra ČR v rozsahu nezbytně nutném pro identifikaci vozidla a jeho provozovatele, včetně adresy sídla nebo pobytu osoby nebo obyvatele 4) zpracovat podklady pro řešení správního deliktu v příkazním řízení příslušným správním orgánem 5) předávat podklady k řešení správního deliktu ve správním řízení na příslušný celní úřad SFDI vydává všeobecné obchodní podmínky, které upravují některé podrobnosti týkající se provozu systému časového zpoplatnění. Správní orgán Správní orgán řeší správní delikty na úseku časového zpoplatnění, zjištěné automatizovaným kontrolním systémem v příkazním řízení. Podle současné platné právní úpravy je správním orgánem ve věcech časového zpoplatnění celní úřad. Správní delikty, které nebudou vyřešeny v příkazním řízení nebo bude proti příkazu podán odpor, budou řešeny ve správním řízení. O opravných prostředcích rozhoduje nadřízený orgán. Variantně lze uvažovat o tom, že správním orgánem ve věcech časového zpoplatnění by se na základě legislativních úprav stal přímo SFDI, a to s celostátní územní působností. Tím se zajistí zejména: 1) efektivní hromadné a systematické zpracování správních deliktů v příkazním řízení a vedení přestupkové agendy na jednom místě 2) příjmy z pokut jsou standardně příjmem správního orgánu, který vydal rozhodnutí, v daném případě by se staly příjmem SFDI V opačném případě bude podle současně platné právní úpravy řešení správních deliktů spadat i nadále pouze do pravomoci celního úřadu. Toto uspořádání vede na distribuovaný systém, jehož technický provoz by zajišťoval SFDI, ale za řešení správních deliktů by odpovídaly celní úřady a příjmy z pokut by plynuly do státního rozpočtu. Policie ČR Služba dopravní policie vykonává hlídkovou činnost v rámci běžných povinností, zjištěné správní delikty na úseku časového zpoplatnění projednává v blokovém řízení na místě nebo je postupuje k projednání ve správním řízení na místně příslušný celní úřad. Celní úřad Celní úřad projednává správní delikty ve věcech časového zpoplatnění. Celníci mohou vykonávat kontrolu časového zpoplatnění v rozsahu svých pravomocí, projednávají zjištěné správní delikty v blokovém řízení na místě nebo je postupují k projednání ve správním řízení na celní úřad. Ministerstvo dopravy ČR Ministerstvo dopravy připravuje a vydává právní předpisy k provedení zákona č. 13/1997 Sb., o pozemních komunikacích, ve znění pozdějších předpisů, v souvislosti s časovým zpoplatněním zejména stanovuje rozsah zpoplatněných komunikací a způsob jejich označení. Navrhuje Vládě ČR úpravu výše časových poplatků. Ministerstvo dopravy ČR jako provozovatel centrálního registru vozidel umožní vzdálený trvalý a nepřetržitý přístup k údajům registru vozidel pro systém kontroly a vymáhání časových poplatků. Ministerstvo vnitra ČR Ministerstvo vnitra ČR jako provozovatel centrálních registrů státní správy umožní vzdálený trvalý a nepřetržitý přístup k údajům registru obyvatel a registru osob pro účely kontroly a vymáhání časových poplatků. 17/142

zpracovat podklady pro řešení správního deliktu v příkazním řízení příslušným správním orgánem 5) předávat podklady k")

18 Banka Banka zajišťuje bezhotovostní platební styk, přijímá vklady v hotovosti (tržby v hotovosti přijaté na obchodních místech). Zajišťuje provoz sítě platebních terminálů pro platby platebními a tankovacími kartami včetně clearingu platebních transakcí s vydavateli platebních karet. Dodavatel Dodavatel dodá a uvede do provozu technologii systému časového zpoplatnění. Podle zvoleného dodavatelského modelu zajistí buď provozování informačních systémů pro SFDI nebo výběr časových poplatků jménem SFDI formou komplexní služby nebo pouze služby údržby/servisu technických zařízení, aplikací a systémů. 4.3 Využití součástí stávajícího systému výkonového zpoplatnění Česká republika je vlastníkem Systému výkonového zpoplatnění na dálnicích, rychlostních silnicích a vybraných úsecích silnic I. třídy (dále také jen ESVZ ). Provozovatelem ESVZ je Ředitelství silnic a dálnic ČR (dále jen ŘSD ), státní příspěvková organizace, a to na základě pověření MD ČR. ŘSD zajišťuje provozování ESVZ prostřednictvím vybraného generálního dodavatele služeb ESVZ do konce roku Územní působnost časového zpoplatnění se bude do konce roku 2016 prostorově překrývat s územní působností ESVZ, který pokrývá síť dálnic, rychlostních silnic a vybraných úseků silnic I. třídy (ve větším rozsahu, než je současný rozsah časového zpoplatnění), proto je účelné zvážit využití komponent stávajícího systému pro účely zavedení nového systému zpoplatnění. Může se jednat o tyto součásti ESVZ: 1) registrační brány pro detekci průjezdu vozidel s telekomunikační infrastrukturou 2) kontrolní brány pro detekci průjezdu vozidel a kontrolu dodržování povinností uhradit mýtné 3) kontrolní vozidla používaná celní správou 4) centrální systém evidence vozidel s povinností platit mýtné 5) centrální systém kontroly dodržování povinnosti hradit mýtné 6) centrální systém pro výpočet a předpis mýtného 7) platební infrastruktura 8) síť obchodních míst pro poskytování zákaznických služeb 9) logistika a zásobování 10) internetový portál se zákaznickou zónou 11) centrum telefonické podpory zákazníků. Registrační brány Registrační brány mohou složit pro instalaci kontrolního systému elektronických dálničních kupónů. Ocelové portály mohou být použity pro umístění kamer a další technologie, jako jsou laserové zaměřovače, elektrické rozvaděče. Výhodou je využití stávajícího připojení na rozvodnou elektrickou síť, případně telekomunikační síť. Omezujícím faktorem je limitovaná nosnost portálu, přidaná zařízení včetně držáků nesmí v součtu přesáhnout hmotnost 200 kg. Přidaná zařízení nesmí negativně ovlivňovat funkci ESVZ, např. elektromagnetickou interferencí. Problémem je odpovědnost stávajícího generálního dodavatele za správnou funkci registračních bran, instalace z jeho pohledu cizích zařízení může být problémem z hlediska záruk za spolehlivý bezporuchový výběr mýtného. Kontrolní brány Kontrolní brány nemohou sloužit pro instalaci přídavného kontrolního systému elektronických dálničních kupónů. Důvodem je plné využití nosnosti stávajících portálů, které nedovoluje instalaci dalších přídavných zařízení. Dále není možné na kontrolní brány instalovat záblesková zařízení pro osvětlení vozovky a případná laserová zařízení pro detekci a klasifikaci vozidel z důvodu vzájemné interference vyzařování. 18/142

19 Kontrolní vozidla Kontrolní vozidla enforcementu mohou sloužit pro hlídkovou činnost v systému elektronických dálničních kupónů. Mohou být za tím účelem vybavena terminálem, který poskytuje posádce informace o vozidlech a úhradě poplatků v jejich okolí. Kontrolní terminál může být realizován nezávisle na ESVZ jako ruční přenosné zařízení. Evidence vozidel v mýtném systému Bez ohledu na zvolenou variantu technického řešení je žádoucí realizovat on-line nebo off-line propojení databází evidence vozidel v mýtném systému a systému časového zpoplatnění za účelem zdokonalení kontrolního systému. Propojení umožní jednoznačné odlišení vozidel, která neuhradila časový poplatek, tedy jde o zdánlivé neplatiče, ale ve skutečnosti tato vozidla mají již hmotnost přesahující 3,5 tuny a jsou proto registrována v mýtném systému a naopak. Centrální systém kontroly Centrální systém kontroly je možné využít pravděpodobně pouze po rozsáhlé a nákladné funkční úpravě. Centrální systém pro výpočet a předpis mýtného Využití centrálního systému pro výpočet a předpis mýtného není pro účely časového zpoplatnění relevantní, a to ani v případě varianty technického řešení založené na mikrovlnné technologii. Platební infrastruktura Platební infrastrukturu na obchodních místech lze pro účely časových poplatků použít za předpokladu, že bude zajištěno příslušné směrování plateb. Stávající platební infrastruktura nepodporuje platby prostřednictvím mobilních nebo internetových aplikací. Síť obchodních míst Využití sítě stávajících obchodních míst je vhodné, obchodní místa budou muset být doplněna terminálem nebo aplikací s přístupem k centrální evidenci časových poplatků. Logistika a zásobování Využití logistické sítě a skladovacích kapacit je vhodné pro varianty technického řešení založené na použití elektronických palubních jednotek. Internetový portál Internetový portál ESVZ je možné rozšířit o podporu prodeje časových poplatků, ale vzhledem k rozsahu požadovaných funkcí a potřebnému výkonu to není příliš účelné. Centrum telefonické podpory Centrum telefonické podpory ESVZ lze použít i pro časové zpoplatnění za předpokladu jeho propojení se systémem centrální evidence a kontroly časových poplatků. Přestože, jak bylo uvedeno výše, by mohlo být v některých ohledech možné použít vybrané komponenty systému výkonového zpoplatnění jako součást nově budovaného systému časového zpoplatnění, je nutné zohlednit skutečnost, že použití jakékoliv komponenty stávajícího ESVZ bude svázáno s potřebou jeho úprav, ať již ve větším či menším rozsahu. Od zadavatele jsme vyrozuměli, že úpravy stávajícího systému ESVZ lze vzhledem k uzavřeným smluvním vztahům zajistit pouze na základě jednacího řízení bez uveřejnění s generálním dodavatelem ESVZ. Pro dodržení principu opatrnosti jsme při kvantifikaci nákladů vycházeli z konzervativního předpokladu, že vzhledem k výše uvedenému omezení nebudou komponenty stávajícího systému ESVZ využity. Efekt případné redukce nákladů vyplývající z použití komponent ESVZ je ilustrován v rámci provedených analýz citlivosti na výši investičních a provozních nákladů. Je doporučováno koncipovat případné zadávací řízení na dodavatele SČZ tak, aby bylo využití komponent ESVZ ve vlastnictví státu umožněno (pokud bude relevantní). 19/142

20 5. Analyzované technické varianty řešení 5.1 Přehled variant technického řešení Předmětem analýzy jsou možné varianty realizace časového zpoplatnění, technicky realizované jako následující systémy: 1) technické řešení založené na identifikaci vozidel prostřednictvím mikrovlnných DSRC palubních jednotek 2) technické řešení založené na kontrole úhrady časových poplatků prostřednictvím satelitních palubních jednotek 3) technické řešení založené na identifikaci vozidel prostřednictvím video-identifikace 4) technické řešení založené na identifikaci vozidel prostřednictvím dálničních nálepek s RFID čipem 5) stávající řešení zpoplatnění prostřednictvím papírových dálničních kupónů V této kapitole jsou podrobněji popsány jednotlivé varianty návrhu technického řešení, analyzovány jejich silné a slabé stránky a jejich základní provozní a technické vlastnosti porovnány se současným stavem, tedy nulovou variantou. 5.2 Varianta 1 Mikrovlnná Varianta 1 (nebo také varianta Mikrovlnná ) znamená nové technické řešení k prokazování a kontrole úhrady časového poplatku za užívání zpoplatněných komunikací vozidly s hmotností do 3,5 tuny. Vozidla v systému časového zpoplatnění budou vybavena elektronickým palubním zařízením (OBU). Ve variantě 1 se navrhuje využít jednotek, využívajících mikrovlnnou komunikaci krátkého dosahu na frekvenci 5,8 GHz, vyhrazenou pro telematické aplikace v dopravě Obecná charakteristika Každé vozidlo v systému časového zpoplatnění podle návrhu Varianty 1 bude povinně vybaveno elektronickým palubním zařízením (OBU). OBU se umístí předepsaným způsobem na čelní sklo vozidla, nevyžaduje pevnou montáž nebo zásah do konstrukce vozidla. OBU je nositelem jednoznačného identifikátoru, který je evidován v centrální databázi. Databáze umožní zaznamenat a přiřadit údaje o uhrazených časových poplatcích a jejich platnosti pro každou OBU. Kromě toho databáze obsahuje historii provedených úhrad časových poplatků a údaje o jejich platnosti pro následnou kontrolu, řešení stížností a reklamací, statistiky a rozbory dat. Centrální databázová evidence uhrazených poplatků poskytuje možnost opakované úhrady časových poplatků. V systému tak není nutné OBU po uplynutí doby platnosti časového poplatku vracet nazpět, uživatel si OBU může ponechat pro další použití zpoplatněné komunikace a úhradu časového poplatku v budoucnosti. To se týká i vozidel osvobozených od časového poplatku, ta budou v centrální evidenci také zapsána a odpovídajícím způsobem označena. Elektronická evidence založená na OBU umožňuje přenositelnost zařízení OBU mezi různými vozidly téže kategorie (M1 nebo N1), pokud to bude přijatou právní úpravou dovoleno. Vyrozuměli jsme, že přenositelnost není aktuálně zvažována z důvodu rizika snížení příjmů z časových poplatků. Centrální databáze může, ale nemusí obsahovat údaje o provozovateli vozidla. Také je možná vyšší flexibilita ve výběru druhů časových poplatků (např. s volitelnou dobou platnosti). Elektronická evidence úhrady časových poplatků umožňuje i velmi efektivní řešení vlastní úhrady prostřednictvím nových médií a prostředků vzdáleného přístupu poplatek bude možné uhradit prostřednictvím internetu nebo mobilních aplikací pro tablety a chytré telefony. Nároky na počet obchodních míst mohou být nižší a s předpokládaným vývojem technického pokroku se jejich počet může dále snižovat. Technické řešení časového zpoplatnění, založené na mikrovlnných OBU, umožňuje plošnou systémovou a spolehlivou kontrolu dodržování povinnosti uhradit časový poplatek s vysokým preventivním účinkem, bez nutnosti zastavit, snížit rychlost jízdy nebo použít určený jízdní pruh. Dá se proto očekávat zlepšení kázně ze strany příležitostných uživatelů zpoplatněných komunikací, které se bude odrážet především ve zvýšení 20/142

technické řešení založené na identifikaci vozidel prostřednictvím dálničních nálepek s RFID čipem 5) stávající řešení")

21 příjmů z výběru krátkodobých časových poplatků. Kontrolní systém může efektivně plnit i represivní funkci automatizovaným shromážděním důkazních materiálů a vymáháním pokuty v příkazním řízení, případně postoupením správního deliktu k projednání ve správním řízení na příslušném celním úřadu. Určitou nevýhodou technického řešení je nutnost vybavit vozidlo elektronickým palubním zařízením, jehož projektovaná životnost je zpravidla 5 let. To si vyžádá náklady spojené s distribucí a výměnou OBU a také nutnost řešit otázku, zda bude zařízení uživatelům prodáváno nebo zapůjčeno proti vratné kauci. Navržené technické řešení není bez úprav možné použít pro zavedení výkonového zpoplatnění pro motorová vozidla se čtyřmi a více koly s celkovou hmotností nejvýše 3,5 tuny. Především jednoduchá palubní jednotka (Id Tag) není vybavena uživatelským rozhraním pro potvrzení správnosti mýtné transakce řidiči. To znamená, že zavedení výkonového zpoplatnění by bylo zřejmě spojeno s nutností vyměnit všechny mikrovlnné palubní jednotky. Potom ztrácí smysl zavádět a provozovat oddělený systém časového zpoplatnění pro vozidla do 3,5 t, protože původní jednoduché OBU mohou být zaměněny za OBU pro výkonové zpoplatnění, které budou přímo spolupracovat se systémem výkonového zpoplatnění. Navíc systém výkonového zpoplatnění bude muset být za tímto účelem výkonnostně posílen. Rozhodnutí použít v navrhovaném řešení jednoduchou palubní jednotku je odůvodněno výší celkových nákladů na dodávku několika milionů kusů OBU Celkový kontext Celkový kontext návrhu technického řešení pro variantu 1 - Mikrovlnnou je znázorněn na Obr. 5. Zákaznické (front-end) služby a jejich nejvýznamnější součásti jsou znázorněny v blocích vybarvených žlutě, vnitřní procesy zpracování dat, evidence, úhrady, kontroly a vymáhání časových poplatků, jsou označeny oranžově. Vnější kontrolní zařízení enforcementu, která budou umístěna podél zpoplatněných komunikací, jsou znázorněna v blocích označených zeleně. Vnější instituce (resp. datové zdroje), které se budou nebo mohou podílet na řešení správních deliktů a vymáhání pokut jsou znázorněny šedě. Toto kontextové schéma platí obecně, bez ohledu na zvolený dodavatelský model. 21/142

22 PLATEBNÍ KANÁLY CLEARING, BANKA PLATEBNÍ INFRASTRUKTURA ZÁKAZNICKÁ SAMOOBSLUHA ZPRACOVÁNÍ DAT REGISTR ESVZ REGISTR OSOB OBU TELEFONICKÁ PODPORA OPERÁTOŘI KONTROLY REGISTR VOZIDIEL ZÁKAZNÍK UŽIVATEL KOMUNIKACE V SYSTÉMU ČASOVÉHO ZPOPLATNĚNÍ OBCHODNÍ MÍSTA ENFORCEMENT A VYMÁHÁNÍ REGISTR OBYVATEL DISTRIBUCE OBU NÁKUP A SKLAD OBU POLICIE ČR ZÁKAZNICKÉ SLUŽBY CENTRÁLNÍ EVIDENCE ČASOVÝCH POPLATKŮ CELNÍ ÚŘADY KONTROLNÍ BRÁNY ZAŘÍZENÍ ENFORCEMENTU Obr. 5 - Celkový kontext řešení Varianty 1 Mikrovlnná Pro jednoduchost zde nejsou naznačeny interní systémy systému řízení provozu, řízení jakosti, účetní evidence, výkaznictví a analýz, které budou tvořit provozní nadstavbu nad systémem centrální evidence časových poplatků. Detailní funkční popis této varianty je uveden v Příloze 1. 22/142

23 5.2.3 Silné a slabé stránky, příležitosti a hrozby Analýza silných a slabých stránek, příležitostí a hrozeb pro mikrovlnnou variantu 1 je provedena v následující tabulce. Tab. 5 - SWOT analýza, varianta 1 - Mikrovlnná Silné stránky Systematická plošná nepřetržitá kontrola vozidel Spolehlivá identifikace vozidel prostřednictvím mikrovlnné OBU nezávislé na vnějších vlivech (počasí, apod.) Možnost úhrady časových poplatků na dálku prostřednictvím zákaznické samoobsluhy Využití centrálního registru vozidel pro efektivní identifikaci vlastníků a provozovatelů Příležitosti Zvýšení příjmů z výběru časových poplatků díky preventivnímu působení kontrolního systému Využití dat z kontrolního systému pro systematickou kontrolu v oblasti bezpečnosti provozu a způsobilosti vozidel Využití dat z kontrolního systému pro jiné telematické aplikace (např. sledování intenzity provozu, sčítání dopravy) Využití součástí systému výkonového zpoplatnění Slabé stránky Náročný administrativní proces při výdeji a vracení OBU Nutnost zajistit logistiku OBU Výběr, evidence a vracení kaucí za OBU Nutnost vybudovat podél komunikací pevná kontrolní zařízení s mikrovlnnými transpondéry a kamerami (v případě nemožnosti využití stávajících součástí ESVZ) Vysoká nákladovost Nedostupnost adresních údajů o provozovatelích vozidel, registrovaných v zahraničí Hrozby Ztráty v počtu OBU, nízká návratnost nepoužívaných jednotek Nedostatečné zásobování OBU Nedovolený způsob použití OBU (např. použití jedné OBU více vozidly) Průtahy v územním a stavebním řízení při budování zařízení kontrolního systému Zpochybnění důkazních materiálů a odmítnutí odpovědnosti za správní delikt Negativní postoje veřejnosti Porovnání vlastností varianty Mikrovlnné s variantou nulovou Porovnání funkčních a provozních vlastností mikrovlnné varianty s variantou nulovou. Vzájemné porovnání je provedeno prostřednictvím hodnocení rozdílů mezi nejdůležitějšími funkčními a provozními vlastnostmi obou variant. Jednotlivé otázky obdrží pro každou posuzovanou variantu návrhu technického řešení dílčí hodnocení, které určuje pořadí vhodnosti varianty, přičemž 1 znamená nejvhodnější řešení, 5 řešení nevhodné. Výsledné hodnocení je vyčísleno formou prostého aritmetického průměru z dosažených dílčích hodnocení, přičemž hodnocení 1,00 znamená ideální variantu. 23/142

24 Tab. 6 Porovnání nejdůležitějších vlastností, varianta Mikrovlnná a varianta nulová Hledisko Varianta Mikrovlnná Varianta nulová Prodej na obchodních místech Elektronické prodejní kanály a zákaznická samoobsluha Nutnost získat a umístit ve vozidle palubní jednotku nebo nálepku (osobní odběr) Systémová kontrola platících vozidel Systémová kontrola neplatících vozidel Hromadné zpracování správních deliktů Silniční kontrola a řešení správních deliktů Prokazování úhrady časového poplatku Logistika Kauce Ano, vyžaduje terminál s připojením na centrální evidenci úhrady časových poplatků Ano, internet i mobilní aplikace. Nutnost fyzického převzetí OBU. Ano, povinná palubní jednotka Ano, automatická, průběžná Ano, poloautomatická, průběžná Ano, příkazní řízení Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení, vyžaduje kontrolní terminál Palubní jednotka, bez zastavení, snížení rychlosti jízdy nebo použití určitého jízdního pruhu Komplexní řízení zásobování a oběhu palubních jednotek, včetně zpětného odběru, kontroly, zabalení a vrácení do oběhu Ano, včetně evidence a vracení Hodnocení 2,00 2,70 Ano, vyžaduje jakoukoliv (i ruční) formu evidence prodeje dálničních kupónů Ano, jen internet. Nutnost fyzického převzetí kupónu. Ano, povinnost vylepit kupón Ne 5 Ne 5 Ne 5 Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení Dvoudílný dálniční kupón, pouze po zastavení vozidla Výroba a distribuce dálničních kupónů Ne Mikrovlnná varianta technického řešení výběru časových poplatků získala výrazně lepší hodnocení než nulová varianta díky vyššímu uživatelskému komfortu, tedy především díky možnosti opakovaně uhradit časový poplatek prostřednictvím elektronických prodejních kanálů pokud vozidlu již byla vydána OBU a také díky možnosti zavést systematickou trvalou průběžnou kontrolu placení poplatků a navazující poloautomatický systém vymáhání pokut cestou příkazních řízení. Lze očekávat, že zavedení systematické kontroly přinese vyšší disciplínu uživatelů zpoplatněných komunikací a přispěje k zvýšení výběru časových poplatků. 24/142

25 5.3 Varianta 2 Satelitní Varianta 2 (nebo také varianta Satelitní ) znamená nové technické řešení k prokazování a kontrole úhrady časového poplatku za užívání zpoplatněných komunikací vozidly s hmotností pod 3,5 tuny. Vozidla v systému časového zpoplatnění budou vybavena elektronickým palubním zařízením (OBU). Ve variantě 2 se navrhuje využít jednotek, využívajících satelitní určování polohy GNSS a mobilní telefonie GSM/CN Obecná charakteristika Každé vozidlo v systému časového zpoplatnění podle návrhu Varianty 2 bude vybaveno elektronickým palubním zařízením (OBU). OBU se umístí předepsaným způsobem na čelní sklo vozidla, nevyžaduje pevnou montáž nebo zásah do konstrukce vozidla. Podmínkou správné funkce palubní jednotky je zajištění trvalého elektrického napájení z palubní sítě vozidla například přes zásuvku zapalovače. OBU zajišťuje sběr dat o poloze vozidla, která slouží k identifikaci, zda se vozidlo nachází na zpoplatněné komunikaci či nikoliv. V případě, že je identifikována zpoplatněná komunikace, provede se v centrální databázi ověření, zda byl uhrazen příslušný časový poplatek. Evidencí úhrad časových poplatků elektronicky v centrální databázi je zajištěna možnost jejich opakované úhrady. V systému tak není nutné OBU po uplynutí doby platnosti časového poplatku vracet nazpět, uživatel si OBU může ponechat pro další použití zpoplatněné komunikace a úhradu časového poplatku v budoucnosti. Vozidla osvobozená od časového poplatku budou pouze evidována v centrální databázi. Elektronická evidence založená na OBU umožňuje přenositelnost zařízení OBU mezi různými vozidly téže kategorie (M1 nebo N1), pokud to bude přijatou právní úpravou dovoleno 3. Centrální databáze může, ale nemusí obsahovat údaje o provozovateli vozidla. Také je možná vyšší flexibilita ve výběru druhů časových poplatků (např. s volitelnou dobou platnosti). Elektronická evidence úhrady časových poplatků umožňuje i velmi efektivní řešení vlastní úhrady prostřednictvím nových médií a prostředků vzdáleného přístupu poplatek bude možné uhradit prostřednictvím internetu nebo mobilních aplikací pro tablety a chytré telefony. Nároky na počet obchodních míst mohou být nižší a s předpokládaným vývojem technického pokroku se jejich počet může dále snižovat. Technické řešení časového zpoplatnění založené na satelitních OBU umožňuje plošnou systémovou a spolehlivou kontrolu dodržování povinnosti uhradit časový poplatek s vysokým preventivním účinkem, bez nutnosti zastavit, snížit rychlost jízdy nebo použít určený jízdní pruh, která nevyžaduje hustou síť kontrolních zařízení podél komunikací. Dá se proto očekávat zlepšení kázně ze strany příležitostných uživatelů zpoplatněných komunikací, které se bude odrážet především ve zvýšení příjmů z výběru krátkodobých časových poplatků. Kontrolní systém může efektivně plnit i represivní funkci automatizovaným shromážděním důkazních materiálů k vymáhání pokuty v příkazním řízení, případně postoupením správního deliktu k projednání ve správním řízení na příslušném celním úřadu. Určitou nevýhodou technického řešení je nutnost vybavit vozidlo elektronickým palubním zařízením, které musí mít zajištěno elektrické napájení z palubní sítě vozidla. Navíc má palubní zařízení projektovanou životnost zpravidla 5 let. To si vyžádá náklady spojené s distribucí a výměnou OBU a také nutnost řešit otázku, zda bude zařízení uživatelům prodáváno nebo zapůjčeno proti vratné kauci. Satelitní varianta technického řešení časových poplatků umožňuje relativně jednoduchý přechod na systém výkonového zpoplatnění pro vozidla s hmotností nejvýše 3,5 tuny, to vyžaduje pouze úpravy algoritmů výpočetního a kontrolního systému, případně posílení výkonnosti některých systémových komponent. 3 Vyrozuměli jsme, že přenositelnost není aktuálně zvažována z důvodu rizika snížení příjmů z časových poplatků. 25/142

26 5.3.2 Celkový kontext Celkový kontext návrhu technického řešení pro Variantu 2 (satelitní technologie) je znázorněn na Obr. 6. Zákaznické (front-end) služby a jejich nejvýznamnější součásti jsou znázorněny v blocích vybarvených žlutě, vnitřní procesy zpracování dat, evidence, úhrady, kontroly a vymáhání časových poplatků jsou označeny oranžově. Vnější kontrolní zařízení enforcementu, která budou umístěna podél zpoplatněných komunikací, jsou znázorněna v bloku označeném zeleně. Vnější instituce a organizace (resp. datové zdroje), které se budou nebo mohou podílet na přenosech dat nebo řešení správních deliktů a vymáhání pokut a doplatků časových poplatků jsou znázorněny šedě. Toto kontextové schéma platí obecně, bez ohledu na zvolený dodavatelský model. 26/142

27 PLATEBNÍ KANÁLY CLEARING, BANKA PLATEBNÍ INFRASTRUKTURA TELKO OPERÁTOR SBĚR DAT (PROXY) REGISTR ESVZ OBU ZÁKAZNICKÁ SAMOOBSLUHA ZPRACOVÁNÍ DAT REGISTR OSOB ZÁKAZNÍK UŽIVATEL KOMUNIKACE V SYSTÉMU ČASOVÉHO ZPOPLATNĚNÍ TELEFONICKÁ PODPORA OPERÁTOŘI KONTROLY REGISTR VOZIDIEL REGISTR OBYVATEL OBCHODNÍ MÍSTA ENFORCEMENT A VYMÁHÁNÍ POLICIE ČR DISTRIBUCE OBU NÁKUP A SKLAD OBU CELNÍ ÚŘADY ZÁKAZNICKÉ SLUŽBY CENTRÁLNÍ EVIDENCE ČASOVÝCH POPLATKŮ KONTROLNÍ BRÁNY ZAŘÍZENÍ ENFORCEMENTU Obr. 6 - Celkový kontext technického řešení varianty 2 - Satelitní Pro jednoduchost zde nejsou naznačeny interní systémy systému řízení provozu, řízení jakosti, účetní evidence, výkaznictví a analýz, které budou tvořit provozní nadstavbu nad systémem centrální evidence časových poplatků. Detailní funkční popis této varianty je uveden v Příloze Silné a slabé stránky, příležitosti a hrozby Analýza silných a slabých stránek, příležitostí a hrozeb pro satelitní variantu 2 je provedena v následující tabulce. 27/142

28 Tab. 7 - SWOT analýza, varianta Satelitní Silné stránky Systematická plošná nepřetržitá kontrola vozidel Spolehlivá identifikace vozidel kdekoliv na zpoplatněné síti PK prostřednictvím OBU nezávislé na vnějších vlivech (počasí, apod.) Možnost úhrady časových poplatků na dálku prostřednictvím zákaznické samoobsluhy Využití centrálního registru vozidel pro efektivní identifikaci vlastníků a provozovatelů Průběžná detekce polohy vozidla a možnost výstrahy řidiči před vjezdem na zpoplatněný úsek, pokud není uhrazen časový poplatek Příležitosti Zvýšení příjmů z výběru časových poplatků díky preventivnímu působení kontrolního systému Možnost použít mobilní kontrolní zařízení Využití dat z kontrolního systému pro systematickou kontrolu v oblasti bezpečnosti provozu a způsobilosti vozidel Využití dat z kontrolního systému pro jiné telematické aplikace (např. sledování intenzity provozu, sčítání dopravy) Využití součástí systému výkonového zpoplatnění Slabé stránky Nutnost zajistit napájení pro OBU ve vozidle Náročný administrativní proces při výdeji a vracení OBU Nutnost zajistit logistiku OBU Výběr, evidence a vracení kaucí za OBU Nutnost vybudovat podél komunikací pevná kontrolní zařízení s kamerami (v případě nemožnosti využití stávajících součástí ESVZ) Nutnost zpracovat a udržovat digitální mapové podklady o zpoplatnění síti komunikací Nedostupnost adresních údajů o provozovatelích vozidel, registrovaných v zahraničí Vysoká nákladovost Hrozby Ztráty v počtu OBU, nízká návratnost nepoužívaných jednotek Nedostatečné zásobování OBU Průtahy v územním a stavebním řízení při budování zařízení kontrolního systému Zpochybnění důkazních materiálů a odmítnutí odpovědnosti za správní delikt Nižší spolehlivost detekce neplatících vozidel bez OBU za nepříznivého počasí (pouze videodetekce RZ) Negativní postoje veřejnosti Porovnání vlastností varianty Satelitní s nulovou variantou Porovnání funkčních a provozních vlastností satelitní varianty s variantou nulovou. Vzájemné porovnání je provedeno prostřednictvím hodnocení rozdílů mezi nejdůležitějšími funkčními a provozními vlastnostmi obou variant. Jednotlivé otázky obdrží pro každou posuzovanou variantu návrhu technického řešení dílčí hodnocení, které určuje pořadí vhodnosti varianty, přičemž 1 znamená nejvhodnější řešení, 5 řešení nevhodné. Výsledné hodnocení je vyčísleno formou prostého aritmetického průměru z dosažených dílčích hodnocení, přičemž hodnocení 1,00 znamená ideální variantu. 28/142

29 Tab. 8 Porovnání nejdůležitějších vlastností, Satelitní varianta a Varianta nulová Hledisko Varianta satelitní Varianta nulová Prodej na obchodních místech Elektronické prodejní kanály a zákaznická samoobsluha Nutnost získat a umístit ve vozidle palubní jednotku nebo nálepku (osobní odběr) Systémová kontrola platících vozidel Systémová kontrola neplatících vozidel Hromadné zpracování správních deliktů Silniční kontrola a řešení správních deliktů Prokazování úhrady časového poplatku Logistika Kauce Napájení palubních jednotek Zpracování a správa digitálních mapových podkladů Ano, vyžaduje terminál s připojením na centrální evidenci úhrady časových poplatků Ano, internet i mobilní aplikace. Nutnost fyzického převzetí OBU. Ano, povinná palubní jednotka Ano, poloautomatická, průběžná Ano, poloautomatická, průběžná Ano, příkazní řízení Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení, vyžaduje kontrolní terminál Palubní jednotka, bez zastavení, snížení rychlosti jízdy nebo použití určitého jízdního pruhu Komplexní řízení zásobování a oběhu palubních jednotek, včetně zpětného odběru, kontroly, zabalení a vrácení do oběhu Ano, včetně evidence a vracení Nutné Nutná Hodnocení 2,42 2,42 Ano, vyžaduje jakoukoliv (i ruční) formu evidence prodeje dálničních kupónů Ano, jen internet. Nutnost fyzického převzetí kupónu. Ano, povinnost vylepit kupón Ne 5 Ne 5 Ne 5 Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení Dvoudílný dálniční kupón, pouze po zastavení vozidla Výroba a distribuce dálničních kupónů Ne Nejsou použity Nejsou použity Satelitní varianta technického řešení výběru časových poplatků získala lepší hodnocení než nulová varianta díky vyššímu uživatelskému komfortu, tedy díky možnosti opakovaně uhradit časový poplatek prostřednictvím elektronických prodejních kanálů pokud vozidlu již byla 29/142

30 vydána OBU a také díky možnosti zavést systematickou trvalou průběžnou kontrolu placení poplatků a navazující poloautomatický systém vymáhání pokut cestou příkazních řízení. Na druhé straně má snížené hodnocení pro náročnost a komplexnost systému, jehož funkční možnosti výrazně přesahují funkční a provozní potřeby výběru a kontroly časových poplatků. 30/142

31 5.4 Varianta 3 Video Varianta 3 (nebo také Varianta Video ) znamená nové technické řešení k prokazování a kontrole úhrady časového poplatku za užívání zpoplatněných komunikací vozidly s hmotností pod 3,5 tuny. Vozidla v systému časového zpoplatnění a úhrady časových poplatků budou pouze evidovány v centrální databázi, klíčovým údajem bude registrační značka (RZ) a stát registrace vozidla. Kontrola se bude uskutečňovat kamerovým systémem a rozpoznáním tabulky s RZ vozidla a následným porovnáním s evidencí časových poplatků v centrální databázi Obecná charakteristika Vozidla nebudou vybavena žádným technickým zařízením, ani označením prokazujícím úhradu časového poplatku. Poplatek se hradí na obchodním místě nebo prostřednictvím elektronických kanálů a o úhradě poplatku se vede evidence v centrální databázi. To se týká i vozidel osvobozených od časového poplatku, ta budou zapsána také v centrální evidenci a odpovídajícím způsobem označena. Centrální databáze může, ale nemusí obsahovat údaje o provozovateli vozidla. Také je možná vyšší flexibilita ve výběru druhů časových poplatků (např. s volitelnou dobou platnosti). Elektronická evidence úhrady časových poplatků umožňuje efektivní řešení vlastní úhrady prostřednictvím nových médií a prostředků vzdáleného přístupu poplatek bude možné uhradit prostřednictvím internetu nebo mobilních aplikací pro tablety a chytré telefony. Nároky na počet obchodních míst mohou být nižší a s předpokládaným vývojem technického pokroku se jejich počet může dále snižovat. Technické řešení s centrální evidencí RZ vozidel, která poplatek uhradila, umožňuje plošnou systémovou kontrolu dodržování povinnosti uhradit časový poplatek s vysokým preventivním účinkem, bez nutnosti zastavit, snížit rychlost jízdy nebo použít určený jízdní pruh. Kontrolní systém vyžaduje vybudovat síť kontrolních zařízení podél komunikací. Kontrolní zařízení využívají ke snímání průjezdů vozidel kamerový systém pracující současně ve viditelné a infračervené oblasti spektra. Za snížené viditelnosti je snímaný prostor nasvícen zdroji infračerveného záření, které není lidským okem viditelné. Tím nemůže dojít k ovlivnění bezpečnosti silničního provozu, používané systémy jsou v tomto smyslu certifikovány autorizovanými zkušebnami. V kombinaci s retroreflexní vrstvou nanesenou na tabulce registrační značky vozidla je zajištěn vysoký kontrast a dobrá čitelnost pořízených snímků bez ohledu na světelné podmínky. Retroreflexní vrstva, tvořená speciální fólií má vysokou odrazivost právě v infračervené oblasti spektra, aby napomáhala snímání a rozpoznání údajů z tabulky registrační značky za tmy. Video kontrola RZ může být nepříznivě ovlivněna špatnými povětrnostními podmínkami, jako jsou hustá mlha, velmi hustý déšť nebo silné sněžení, které snižují dohlednost na několik málo metrů. Za silného sněžení může také docházet k nalepení sněhu a nečistot na tabulku RZ, která přestane být viditelná. I přes nižší spolehlivost identifikace vozidel vlivem špatného rozpoznání RZ v případě znečištění nebo nepříznivých povětrnostních podmínek, se dá čekávat zlepšení kázně ze strany příležitostných uživatelů zpoplatněných komunikací. To se bude odrážet především ve zvýšení příjmů z výběru krátkodobých časových poplatků. Kontrolní systém může efektivně plnit i represivní funkci automatizovaným shromážděním důkazních materiálů k vymáhání pokuty v příkazním řízení, případně postoupením správního deliktu k projednání ve správním řízení na příslušném celním úřadu. Varianta technického řešení, založená na video identifikaci není příliš vhodná pro realizaci výkonového zpoplatnění v otevřeném systému, tedy systému, kde dochází k předpisu mýtného bez nutnosti snížit rychlost jízdy nebo použít vyhrazený jízdní pruh, protože vyžaduje vybudovat systém video identifikace vozidel na každém elementárním úseku zpoplatněné sítě pozemních komunikací, který by byl provozně velmi nákladný na poloautomatické zpracování nespolehlivě rozpoznaných registračních značek (vyžadoval by několik stovek operátorů ruční kontroly na zvládnutí příslušného počtu transakcí denně) Celkový kontext Celkový kontext návrhu technického řešení pro Variantu 3 (video technologie) je znázorněn na Obr. 7. Zákaznické (front-end) služby a jejich nejvýznamnější součásti jsou znázorněny v blocích vybarvených žlutě, 31/142

32 vnitřní procesy zpracování dat, evidence, úhrady, kontroly a vymáhání časových poplatků jsou označeny oranžově. Vnější kontrolní zařízení enforcementu, která budou umístěna podél zpoplatněných komunikací, jsou znázorněna v bloku označeném zeleně. Vnější instituce (resp. datové zdroje), které se budou nebo mohou podílet na řešení správních deliktů a vymáhání pokut a doplatků časových poplatků jsou znázorněny šedě. Toto kontextové schéma platí obecně, bez ohledu na zvolený dodavatelský model. PLATEBNÍ KANÁLY CLEARING, BANKA PLATEBNÍ INFRASTRUKTURA REGISTR ESVZ ZÁKAZNICKÁ SAMOOBSLUHA ZPRACOVÁNÍ DAT REGISTR OSOB O REGISTRAČNÍ I I IIII ZNAČKA ZÁKAZNÍK UŽIVATEL KOMUNIKACE V SYSTÉMU ČASOVÉHO ZPOPLATNĚNÍ TELEFONICKÁ PODPORA OPERÁTOŘI KONTROLY REGISTR VOZIDIEL REGISTR OBYVATEL OBCHODNÍ MÍSTA ENFORCEMENT A VYMÁHÁNÍ ZÁKAZNICKÉ SLUŽBY CENTRÁLNÍ EVIDENCE ČASOVÝCH POPLATKŮ POLICIE ČR CELNÍ ÚŘADY KONTROLNÍ BRÁNY ZAŘÍZENÍ ENFORCEMENTU Obr. 7 - Celkový kontext řešení varianty 3 Video Detailní funkční popis této varianty je uveden v Příloze Silné a slabé stránky, příležitosti a hrozby Analýza silných a slabých stránek, příležitostí a hrozeb pro variantu 3 video identifikace je provedena v následující tabulce. 32/142

33 Tab. 9 - SWOT analýza, varianta 3 - Video Silné stránky Systematická plošná nepřetržitá kontrola vozidel Možnost úhrady časových poplatků na dálku prostřednictvím zákaznické samoobsluhy Jednoduchý proces evidence časového poplatku a jeho přiřazení k RZ vozidla Využití centrálního registru vozidel pro efektivní identifikaci vlastníků a provozovatelů Nižší potřebný počet obchodních míst, protože k prokázání úhrady poplatku nejsou vydávány žádné hmotné věci, jako jsou palubní jednotky nebo kupóny Příležitosti Zvýšení příjmů z výběru časových poplatků díky preventivnímu působení kontrolního systému Možnost použít mobilní kontrolní zařízení Využití dat z kontrolního systému pro systematickou kontrolu v oblasti bezpečnosti provozu a způsobilosti vozidel Využití dat z kontrolního systému pro jiné telematické aplikace (např. sledování intenzity provozu, sčítání dopravy) Využití součástí systému výkonového zpoplatnění Slabé stránky Nutnost vybudovat podél komunikací pevná kontrolní zařízení s kamerami (v případě nemožnosti využití stávajících součástí ESVZ) Nižší spolehlivost detekce vozidel za nepříznivého počasí (pouze videodetekce RZ) Nedostupnost adresních údajů o provozovatelích vozidel, registrovaných v zahraničí Hrozby Průtahy v územním a stavebním řízení při budování zařízení kontrolního systému Nedovolený způsob použití OBU (např. použití jedné OBU více vozidly) Zpochybnění důkazních materiálů a odmítnutí odpovědnosti za správní delikt Nižší spolehlivost detekce řádně platících vozidel za nepříznivého počasí může způsobit vyšší míru neoprávněného vymáhání pokut za správní delikty Negativní postoje veřejnosti Porovnání vlastností varianty Video s nulovou variantou Porovnání funkčních a provozních vlastností varianty založené na videodetekci vozidel s variantou nulovou. Vzájemné porovnání je provedeno prostřednictvím hodnocení rozdílů mezi nejdůležitějšími funkčními a provozními vlastnostmi obou variant. Jednotlivé otázky obdrží pro každou posuzovanou variantu návrhu technického řešení dílčí hodnocení, které určuje pořadí vhodnosti varianty, přičemž 1 znamená nejvhodnější řešení, 5 řešení nevhodné. Výsledné hodnocení je vyčísleno formou prostého aritmetického průměru z dosažených dílčích hodnocení, přičemž hodnocení 1,00 znamená ideální variantu. Tab. 10 Porovnání nejdůležitějších vlastností, Varianta video identifikace a Varianta nulová Hledisko Varianta video Varianta nulová Prodej na obchodních místech Elektronické prodejní kanály a zákaznická samoobsluha Ano, vyžaduje terminál s připojením na centrální evidenci úhrady časových poplatků Ano, internet i mobilní aplikace. Není nutné fyzické převzetí. Ano, vyžaduje jakoukoliv (i ruční) formu evidence prodeje dálničních kupónů Ano, jen internet. Nutnost fyzického převzetí kupónu. 33/142

34 Hledisko Varianta video Varianta nulová Nutnost získat a umístit ve vozidle palubní jednotku nebo nálepku (osobní odběr) Ne Ano, povinnost vylepit kupón Systémová kontrola platících vozidel Systémová kontrola neplatících vozidel Hromadné zpracování správních deliktů Silniční kontrola a řešení správních deliktů Prokazování úhrady časového poplatku Logistika Ano, poloautomatická, průběžná Ano, poloautomatická, průběžná Ano, příkazní řízení Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení, vyžaduje kontrolní terminál Registrační značka vozidla, bez zastavení, snížení rychlosti jízdy nebo použití určitého jízdního pruhu. Doklad o zaplacení ČP, pouze po zastavení vozidla Není třeba Hodnocení 1,56 2,89 Ne 5 Ne 5 Ne 5 Ano, hlídka Policie ČR nebo celní správy, blokové a správní řízení Dvoudílný dálniční kupón, pouze po zastavení vozidla Výroba a distribuce dálničních kupónů Varianta technického řešení výběru časových poplatků založená na video identifikaci vozidel získala výrazně lepší hodnocení než nulová varianta díky vyššímu uživatelskému komfortu, především elektronickým prodejním kanálům a také díky možnosti zavést systematickou trvalou průběžnou kontrolu placení poplatků a navazující poloautomatický systém vymáhání pokut cestou příkazních řízení. Na druhé straně má mírně snížené hodnocení pro nižší spolehlivost video identifikace za zhoršených povětrnostních podmínek. 34/142

35 5.5 Varianta 4 RFID technologie Varianta 4 (nebo také Varianta RFID ) znamená doplnění technického řešení časového zpoplatnění založeného na dálničních kupónech o možnost elektronické kontroly bez nutnosti vozidlo zastavit, snížit rychlost jízdy nebo použít vyhrazený jízdní pruh. Dálniční kupóny ve formě nálepky budou kromě ochranných prvků doplněny o RFID identifikační čip, který elektronickou kontrolu umožní Obecná charakteristika Úhrada časového poplatku se uskutečňuje zakoupením dálničního kupónu. Dálniční kupón je proveden ve formě nálepky, vybavené ochrannými prvky proti padělání a je vybaven RFID čipem. Dálniční kupón se umisťuje předepsaným způsobem na čelní sklo vozidla. Dálniční kupóny lze zakoupit na obchodních místech nebo na dobírku. Platnost ročního kupónu je vyznačena grafickým motivem a označením roku vytisknutým na kupónu. Platnost krátkodobých kupónů desetidenních a měsíčních je vyznačena grafickým motivem a rokem emise vytisknutým na kupónu, přesný datum začátku období platnosti je zaznamenán do centrální evidence časových poplatků, navíc může být jako doposud vyznačen proštípnutím příslušných číselných symbolů na okraji kupónu pro vizuální kontrolu (nedoporučuje se). Systém umožňuje zavést opakovanou úhradu časových poplatků bez nutnosti výměny vylepeného kupónu. To je vhodné využít pro krátkodobé desetidenní a měsíční kupóny. V takovém případě nemá smysl redundantně vyznačovat období platnosti proštípnutím kupónu. Pro opakovanou úhradu krátkodobých časových poplatků (tzv. dobíjení časového kupónu ) je možno využít zákaznickou samoobsluhu, realizovanou prostřednictvím mobilních technologií a internetových stránek. Varianta technického řešení, založená na RFID identifikaci není příliš vhodná pro realizaci výkonového zpoplatnění v otevřeném systému, tedy systému, kde dochází k předpisu mýtného bez nutnosti snížit rychlost jízdy nebo použít vyhrazený jízdní pruh Celkový kontext Celkový kontext návrhu technického řešení pro Variantu 4 (dálniční kupóny s RFID čipem) je znázorněn na Obr. 8. Zákaznické (front-end) služby a jejich nejvýznamnější součásti jsou znázorněny v blocích vybarvených žlutě, vnitřní procesy zpracování dat, evidence, úhrady, kontroly a vymáhání časových poplatků jsou označeny oranžově. Vnější kontrolní zařízení enforcementu, která budou umístěna podél zpoplatněných komunikací a hlídková vozidla GŘC nebo PČR jsou znázorněna v blocích označených zeleně. Vnější instituce (resp. datové zdroje), které se budou nebo mohou podílet na řešení správních deliktů a vymáhání pokut a doplatků časových poplatků jsou znázorněny šedě. Toto kontextové schéma platí obecně, bez ohledu na zvolený dodavatelský model. 35/142

36 PLATEBNÍ KANÁLY CLEARING, BANKA PLATEBNÍ INFRASTRUKTURA REGISTR ESVZ DÁLNIČNÍ KUPÓN S RFID ČIPEM ZÁKAZNICKÁ SAMOOBSLUHA ZPRACOVÁNÍ DAT REGISTR OSOB OPERÁTOŘI KONTROLY REGISTR VOZIDIEL ZÁKAZNÍK UŽIVATEL KOMUNIKACE V SYSTÉMU ČASOVÉHO ZPOPLATNĚNÍ REGISTR OBYVATEL OBCHODNÍ MÍSTA ZÁKAZNICKÉ SLUŽBY ENFORCEMENT A VYMÁHÁNÍ CENTRÁLNÍ EVIDENCE ČASOVÝCH POPLATKŮ POLICIE ČR CELNÍ ÚŘADY KONTROLNÍ BRÁNY ZAŘÍZENÍ ENFORCEMENTU Obr. 8 Celkový kontext řešení Varianty 4 RFID Detailní funkční popis této varianty je uveden v Příloze Silné a slabé stránky, příležitosti a hrozby Analýza silných a slabých stránek, příležitostí a hrozeb pro variantu 4 RFID je provedena v následující tabulce. Tab SWOT analýza, varianta 4 - RFID Silné stránky Systematická plošná nepřetržitá kontrola vozidel Spolehlivá identifikace vozidel prostřednictvím RFID nezávislá na vnějších vlivech (počasí, apod.) Možnost úhrady časových poplatků na dálku prostřednictvím zákaznické samoobsluhy Jednoduchý proces evidence časového poplatku a jeho přiřazení k RZ vozidla Využití centrálního registru vozidel pro efektivní identifikaci vlastníků a provozovatelů Slabé stránky Nutnost vybudovat podél komunikací pevná kontrolní zařízení s kamerami (v případě nemožnosti využití stávajících součástí ESVZ) Nedostupnost údajů o adrese provozovatelů vozidel registrovaných v zahraničí 36/142