Základy účetnictví. Sociální komunikace ve státní správě (PdF UHK)

|

|

|

- Stanislava Marešová

- před 8 lety

- Počet zobrazení:

Transkript

1 Základy účetnictví Sociální komunikace ve státní správě (PdF UHK)

2 Náklady a výnosy

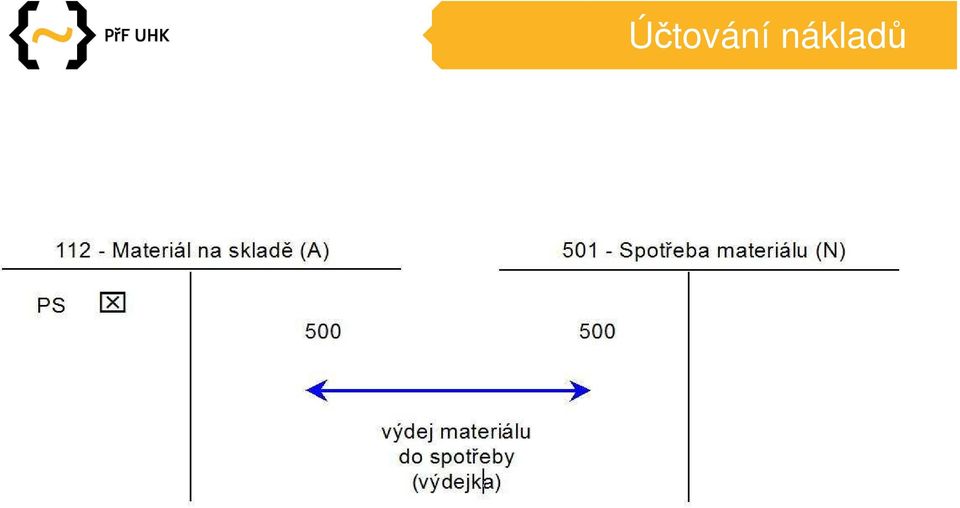

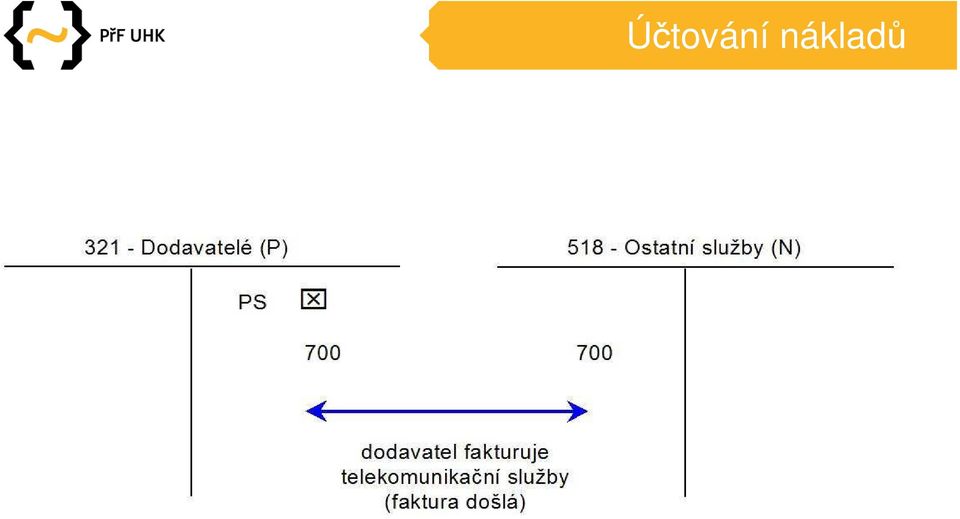

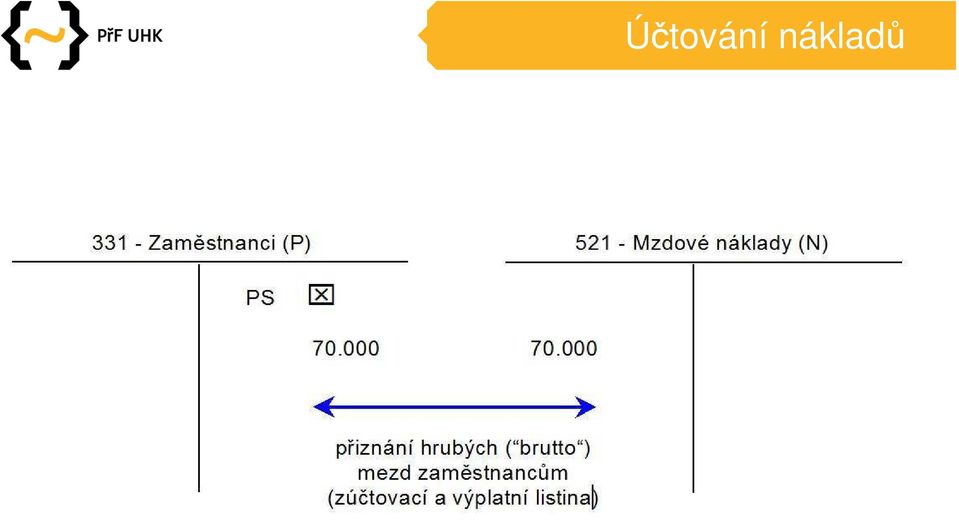

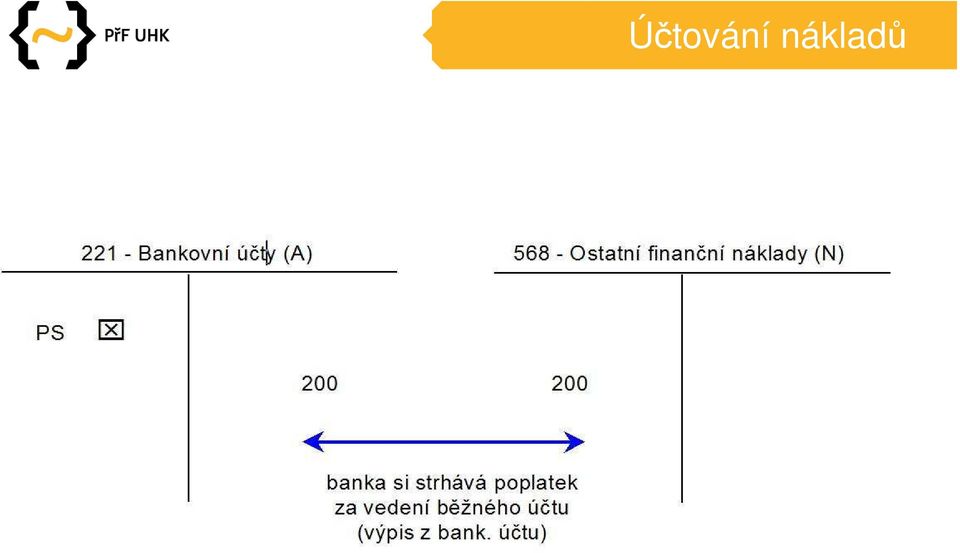

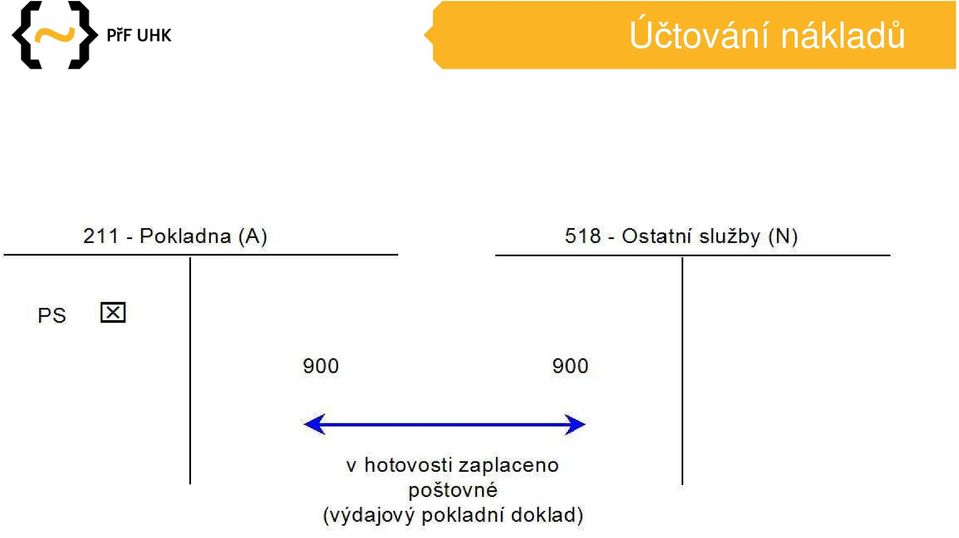

3 Účtování nákladů

4 Účtování nákladů

5 Účtování nákladů

6 Účtování nákladů

7 Účtování nákladů

8 Účtování nákladů

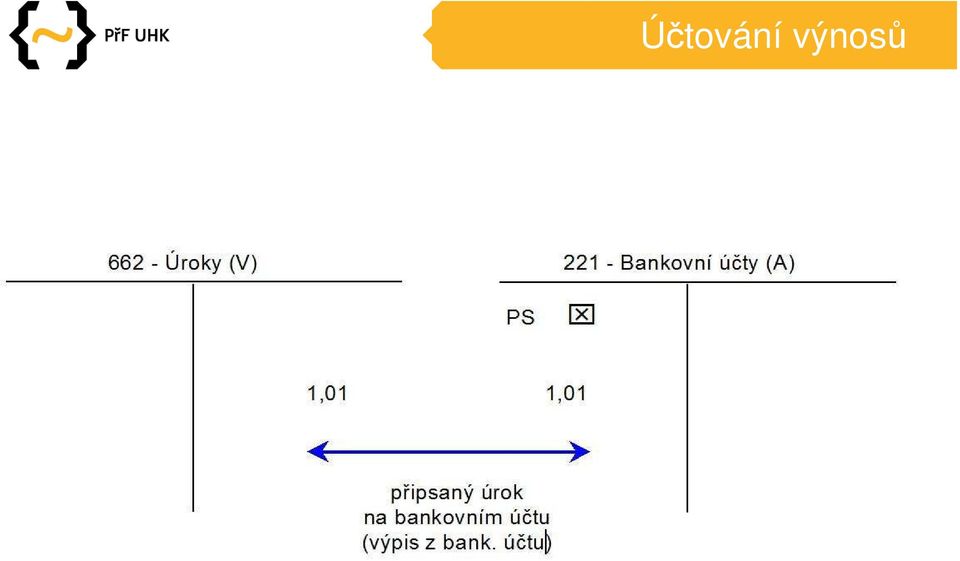

9 Účtování výnosů

10 Účtování výnosů

11 Účtování výnosů

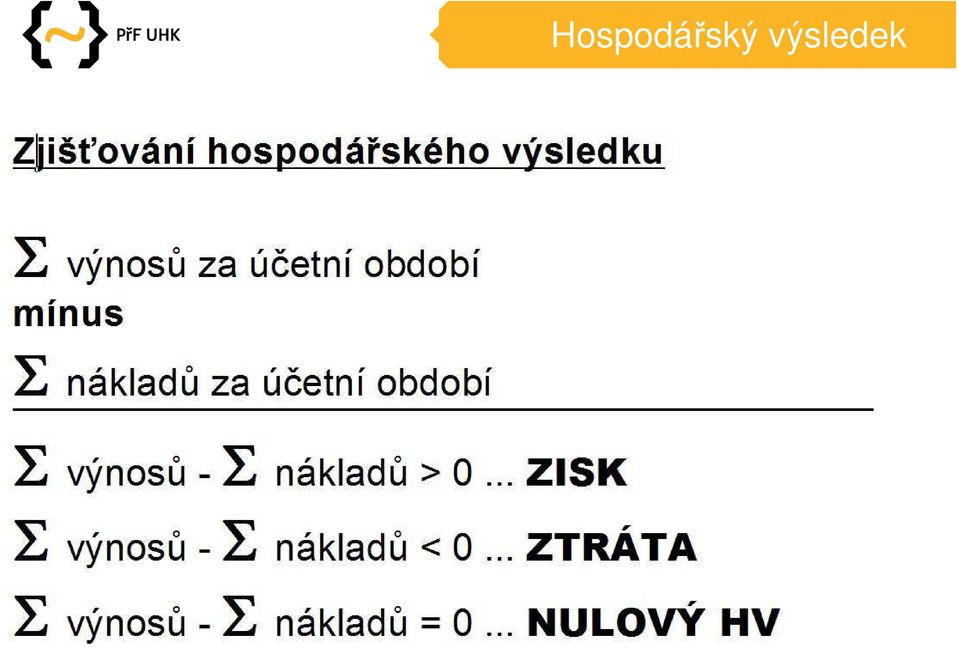

12 Hospodářský výsledek

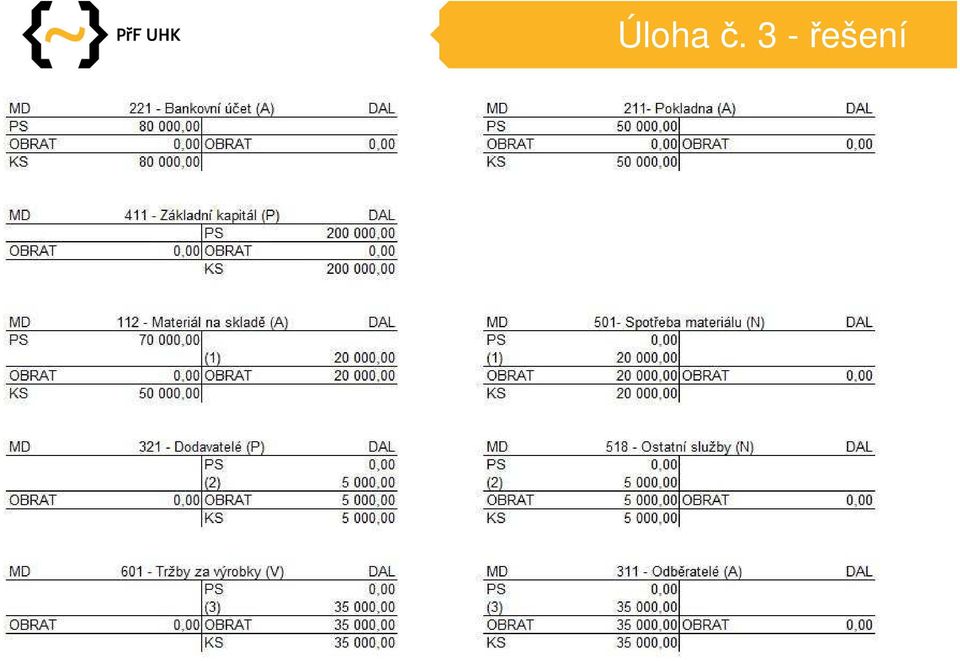

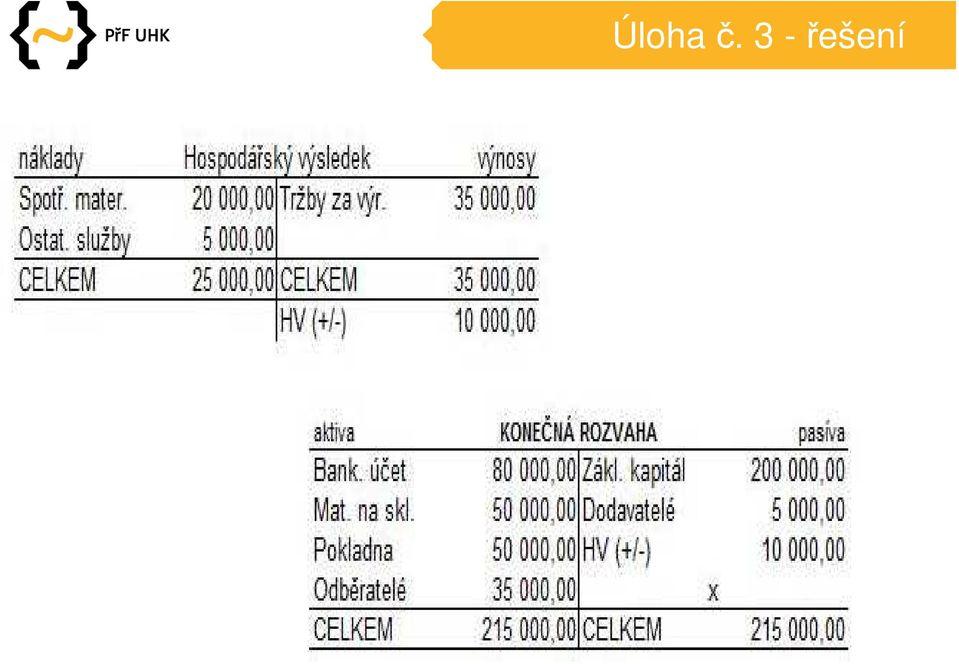

13 Úloha č. 3 - řešení

14 Úloha č. 3 - řešení

15 Úloha č. 3 - řešení

16 Daň z přidané hodnoty Základní informace a účtování o DPH

17 DPH - základy Obecně: Patří mezi nepřímé daně Jde o jakousi státem nařízenou přirážku, kterou prodávající uplatní vůči kupujícímu a tento kupující ji musí zaplatit Předmětem daně je v tuzemsku zejména: Dodání zboží či převod nemovitosti osobou povinnou k dani v rámci uskutečňování tzv. ekonomické činnosti Poskytnutí služeb osobou povinnou k dani v rámci uskutečňování ekonomické činnosti Osobou povinnou k dani je osoba samostatně uskutečňující ekonomické činnosti, může jí být i nezisková organizace Ekonomickou činností se rozumí: Soustavná činnost výrobců, obchodníků, osob poskytujících služby Není to činnost zaměstnanců

18 DPH - základy Plátcem DPH se rozumí v tuzemsku osoba podléhající dani, která zejména: Za nejvýše 12 po sobě jdoucích kalendářních měsíců přesáhne obrat ( tržby ) 1 mil. Kč (plátcem se stává od 1. dne třetího měsíce následujícího po měsíci překročení obratu) Uzavře smlouvu o sdružení s jinou osobou, která již plátcem DPH je Zdanitelným plněním se rozumí především: Dodání zboží Převod nemovitosti Poskytnutí služby Zdanitelné plnění se považuje za uskutečněné především: Dnem dodání či převzetí zboží Dnem poskytnutí služby Dnem přijetí úplaty (např. zálohy, pokud předchází dodání) K DUZP vzniká povinnost přiznat (uplatnit) daň

19 DPH - základy Sazby daně: Základní (2011: 20 %), uplatňuje se u většiny zboží a služeb Snížená (2011: 10 %), uplatňuje se u potravinářského zboží, rostlin (živých i řezaných), knih, novin a časopisů (s plochou reklamy do 50 %), dětské autosedačky, ubytovací služby, hromadná doprava osob, vstupné na kulturní akce, ZOO apod., bytová výstavba vč. oprav Zdaňovací období: Kalendářní čtvrtletí, pokud obrat (skutečný za minulý kal. rok či předpokládaný) nepřevýší 2 mil. Kč Kalendářní měsíc, pokud obrat (skutečný za min. kal. rok či předpokládaný) převýší 10 mil. Kč Při obratu mezi 2 a 10 mil. Kč si plátce může zvolit zdaňovací období na celý následující kalendářní rok Podávání daň. přiznání: do 25 dnů po skončení zdaňovacího období

20 DPH - základy Přijatá zdanitelná plnění jsou ta, které plátce DPH nakupuje u jiných plátců. DPH, které v ceně těchto plnění uhradí, se nazývá odpočet daně. Uskutečněná zdanitelná plnění jsou ta, která plátce DPH prodává (jiným plátcům nebo i neplátcům). DPH, které v cenách těchto plnění přijme, se nazývá daň na výstupu. Celková daňová povinnost k DPH za zdaňovací období se určí ze vztahu: daně na výstupu - odpočtu daně Možné výsledky: Výsledek je kladný = vlastní daňová povinnost splatná správci daně Výsledek je záporný = nadměrný odpočet správce daně vrací Výsledek je nulový = negativní, ale je třeba podat daň. přiznání

21 DPH - základy Předpokládejme, že za sledované zdaňovací období (např. kalendářní měsíc) přijal ( nakoupil ) plátce DPH následující zdanitelné plnění: Pořízení zboží cena bez DPH Kč ,00 + DPH 20 % Kč ,00 Telekomunikační služby cena bez DPH Kč 5.000,00 + DPH 20 % Kč 1.000,00 Občerstvení na schůzi cena bez DPH Kč 1.000,00 + DPH 10 % Kč 100,00 Konzultace s právníkem cena bez DPH Kč ,00 + DPH 20 % Kč 2.000,00 CELKEM ODPOČET DANĚ ZA PŘIJATÁ ZDANITELNÁ PLNĚNÍ Kč ,00 (občerstvení = plnění pro reprezentaci, kde není nárok na odpočet DPH, proto v součtu nezahrnuto) Ten samý plátce za sledované zdaňovací období uskutečnil následující zdanitelná plnění: Prodej zboží na fakturu cena bez DPH Kč ,00 + DPH 20 % Kč ,00 Prodej zboží za hotové cena bez DPH Kč ,00 + DPH 20 % Kč ,00 Poskytnutí služeb hotově cena bez DPH Kč ,00 + DPH 10 % Kč 1.000,00 CELKEM DAŇ NA VÝSTUPU ZA USKUTEČNĚNÁ ZDANITELNÁ PLNĚNÍ Kč ,00 Daňová povinnost k DPH = daně na výstupu - odpočtu daně Tedy: = ,00 Podnik je v situaci vlastní daňové povinnosti, kterou je povinen vyrovnat u svého místně příslušného správce daně tak, aby částka Kč 4.000,00 byla nejpozději v poslední den lhůty pro podání daňového přiznání připsána na účtě správce daně. Poznámka: Pokud by částka zjištěná dle výše uvedeného vzorce byla záporná, jednalo by se o nadměrný odpočet. Ten správce daně vrací (bez žádosti) do 30 dnů po vyměření daně.

22 DPH - účtování Příklad: Firma se zabývá poskytováním telemarketingu. Za sledované zdaňovací období přijala jediné zdanitelné plnění fakturu od dodavatele za spotřebované telekomunikační služby (Kč 1.000, % DPH). Za totéž období firma uskutečnila jediné zdanitelné plnění vyfakturovala provádění telemarketingových služeb svému zákazníkovi v ceně Kč 5.000, % DPH. Uskutečněné zdanitelné plnění Kč 5.000,00 Daň na výstupu Kč 1.000,00 (závazek vůči FÚ) Přijatá zdanitelná plnění Kč 1.000,00 Odpočet daně Kč 200,00 (snížení závazku vůči FÚ) Daňová povinnost Kč 1.000,00 Kč 2.000,00 = Kč 800,00 (vlastní daňová povinnost)

23 DPH - účtování Příklad: Firma se zabývá poskytováním telemarketingu. Za sledované zdaňovací období přijala jediné zdanitelné plnění fakturu od dodavatele za spotřebované telekomunikační služby (Kč 1.000, % DPH). Za totéž období firma uskutečnila jediné zdanitelné plnění vyfakturovala provádění telemarketingových služeb svému zákazníkovi v ceně Kč 5.000, % DPH. 321 Dodav. (P) 518 Ost. služby (N) 602 Tržby za služ. (V) 311 Odběratelé (A) DPH (P) (1) Faktura od dodavatele za telekom. Služby (2) Faktura oběrateli za poskytnuté služby odpočet DPH KS 800 daň na výstupu KS = daňová povinnost k DPH + = vlastní daň. povinnost - = nadměrný odpočet

24 DPH - účtování Příklad: Firma se zabývá poskytováním telemarketingu. Za sledované zdaňovací období přijala jediné zdanitelné plnění fakturu od dodavatele za spotřebované telekomunikační služby (Kč 1.000, % DPH). Za totéž období firma uskutečnila jediné zdanitelné plnění vyfakturovala provádění telemarketingových služeb svému zákazníkovi v ceně Kč 5.000, % DPH. Poř. č. Doklad Text Kč MD DAL 1a. FAD Faktura od dodavatele za telekomunikační služby 1.000, b. DPH 20 % 200, c. Faktura celkem 1.200, a. FAV Faktura odběrateli za pokytnuté služby 5.000, b. DPH 20 % 1.000, c. Faktura celkem 6,000,00 311

25 Vybrané účetní případy Způsob účtování nejčastějších situací

.")

26 Nejčastější účetní případy Příklad Zboží ve způsobu A Firma obdržela fakturu od dodavatele za zboží v ceně Kč , % DPH. Od jiného dodavatele obdržela fakturu za dopravu tohoto zboží v ceně Kč 500, % DPH. Celá zásilka byla následně přijata na sklad (součástí pořizovací ceny je i doprava). Část zboží byla potom vyskladněna za účelem prodeje v nákupní (skladové) ceně Kč 7.000,00 a odběrateli prodána v hotovosti v prodejní (tržní) ceně Kč , % DPH. Poznámky: Účet 131 Pořízení zboží je aktivní a svou funkcí tzv. kalkulační na straně MD se účtují všechny částky, které budou následně součástí pořizovací ceny zboží. Zásilka zboží bude v této úhrnné částce na základě příjemky přijata na sklad (tj. na účet 132). DPH v tomto případě nebude součástí pořizovací ceny, protože bylo uplatněno jako odpočet daně (účtováno v op. 1b. I 2b. Na 343MD). Rozdílem konečných stavů účtů 604 a 504 zjistíme tzv. obchodní marži jakožto rozdíl meni prodejní (tržní) a nákupní cenou prodaného zboží. Nejde však o zisk, z této marže bude obchodní podnik hradit své další náklady (mzdy, nájem,...). Marže může být (obvykle krátkodobě) i záporná. Zde činí Kč ,00. Daňová povinnost k DPH z výše uvedeného účtování činí Kč 1.900,00 (vlastní daňová povinnost k úhradě finančnímu úřadu). Po zaúčtování výše uvedených operací zůstává na skladě zboží v hodnotě (ve skladní ceně) Kč 3.500,00. Pro účtování o zásobách (všeho druhu!) je možno použít ještě tzv. způsob B, který je z hlediska účetního zachycení jednodušší (kratší), ale pro účely výkladu i praktického sledování pohybu zásob méně názorný; nebude proto předmětem dalšího výkladu.

27 Nejčastější účetní případy Příklad Zásoby vlastní výroby výrobků (způsob A) Podnik vyrobil 100 ks výrobků, z tzv. výsledné kalkulace zjistil, že na ně vynaložil tyto náklady: spotřeba tzv. přímého materiálu Kč 100,00, spotřeba tzv. přímých mezd Kč 50,00, výrobní režie Kč 10,00. Přímé náklady se dají přímo zjistit na jednotku (jednici) výkonu (spotřeba výrobního materiálu, mezd pracovníků výroby), režijní náklady jsou společné pro celý podnik či pro celý výrobní úkol a na jednotku (jednici) výkonu (výroby) se zjišťují různými formami přepočtů (nejjednodušší je tzv. kalkulace dělením, kdy se celkový režijní náklad např. spotřeba tepla ve výrobní hale vydělí počtem vyráběných výrobků, pokud podnik produkuje jediný druh těchto výrobků). Prvním účetním případem bude tedy převod hotových výrobků na sklad. Dále bude proúčtováno vyskladnění výrobků za účelem jejich prodeje (50 ks) a faktura odběrateli za výrobky 50 ks po Kč 300, % DPH. Předpokládejme nulový počáteční stav výrobků na začátku tohoto příkladu. Poznámky: Z definice výnosů plyne, že výnosy jsou v penězích oceněné výkony. Pokud tedy podnik vyrobí (dokončí) výrobek (analogicky polotovar či nedokončenou výrobu), realizoval výnos, byť zatím jen v rámci podniku. Proto je třeba účtovat o tomto výnosu na účet 613. Naopak vyskladnění (úbytek) výrobků za účelem jejich prodeje je snížení tohoto výnosu. Proto účet 613 nese název Změna stavu a může nabývat i záporných hodnot (pokud se v jednom roce vyskladní více výrobků, než jich v tomto roce bylo vyrobeno tedy například se vyskladňují zásoby výrobků vyrobené v předchozích letech). Na skladě zbývají výrobky v hodnotě Kč 8.000,00, což v tomto konkrétním případě odpovídá stavu 50 ks výrobků (po Kč 160,00)

28 Nejčastější účetní případy Příklad Účtování o materiálu ve způsobu A Podnik pořídil v hotovosti materiál v ceně Kč 1.000, % DPH. Dále zaplatil v hotovosti dopravu tohoto materiálu do skladu v částce Kč 300,00 + DPH a následně celou zásilku materiálu přijal na sklad. Dále část materiálu v částce Kč 800,00 vydal ze skladu do výroby k výrobě výrobků. Tentýž podnik v hotovosti nakoupil pohonné hmoty do služebního vozidla v ceně Kč 1.000, % DPH. Za hotové podnik rovněž nakoupil drobné kancelářské potřeby v ceně Kč 400, % DPH, které ihned vydává k používání (spotřebě) svým zaměstnancům. Poznámky: Účtování o materiálu je podobné účtování o zboží k zachycení procesu pořízení se však používá účet 111 Pořízení materiálu a následně 112 Materiál na skladě. Součástí pořizovací ceny materiálu bude opět také např. doprava. Vydáním materiálu do spotřeby a vznikem nákladu účetní zachycení pohybu materiálu v podniku končí (případně je předmětem tzv. vnitropodnikového účetnictví) a tento materiál se může znovu v účetnictví objevit až jako součást hotového výrobku viz předchozí schéma. Jde-li o materiál, který je ihned jednorázově spotřebován (kancelářské potřeby, pohonné hmoty, méně významné - levnější položky inventáře apod.), neúčtuje se obvykle jeho přijetí na sklad, ale zachytí se ihned tato jednorázová spotřeba.

29 Nejčastější účetní případy Příklad Peníze na cestě Pracovník podniku vybral z firemního běžného účtu (např. na základě tzv. výběrního lístku banky) částku Kč ,00, kterou dle příjmového pokladního dokladu vložil do pokladny. Z výpisu z běžného účtu, který podnik získal druhý den ze svého internetového bankovnictví, je patrný výše uvedený výběr hotovosti z účtu. V další situaci podnik dle výdajového pokladního dokladu odvedl část hotovosti (Kč ,00) na svůj běžný účet. Druhý den, kdy podnik má již k dispozici výpis z bankovního účtu ze svého internetového bankovnictví, banka potvrzuje, že částka Kč ,00 byla na bankovní účet skutečně přijata. Poznámky: Pro zachycení pohybu peněžních prostředků mezi 2 účty krátkodobého finančního majetku (účty skupiny 2) se používá aktivní účet 261 Peníze na cestě. Jeho funkcí je překlenout časový a zejména dokladový nesoulad při pohybu peněz mezi 2 účty krátkodobého finančního majetku. Na účtu 211 Pokladna lze totiž účtovat výhradně (až na drobné výjimky např. při inventarizačních rozdílech) dle VPD/PPD, na účtu 221 Bankovní účet potom výhradně dle výpisu z bank. účtu. Ačkoliv v době účtování může mít podnik již k dispozici oba tyto účetní doklady, je třeba vždy převod peněz mezi pokladnou a bank. účtem účtovat přes 261. Účet 261 se použije i v případě, kdy podnik převádí peněžní prostředky např. mezi dvěma svými bank účty (z každého bank. Účtu obdrží samostatný výpis z běžného účtu) nebo při pohybu hotovosti mezi dvěma podnikovými pokladnami (v jedné pokladně je třeba vystavit VPD, v druhé PPD). Vynechání účtu 261 z tohoto procesu může způsobit, že účetní stav peněz na bank. účtu či v pokladně nebude souhlasit se skutečným stavem, což může způsobit značné problémy.

či mzdový doklad apod.")

30 Nejčastější účetní případy Příklad Zúčtování se zaměstnanci základní použitelná verze bez nemocenských dávek, srážek ze mzdy apod. Dle dokladu, který je nazýván jako zúčtovací a výplatní listina (ZVL) či mzdový doklad apod. jsou k poslednímu dni příslušného měsíce zaúčtovány následující položky související se zaměstnáváním pracovníků. Úhrady jednotlivých částek jsou pak hrazeny v průběhu dalšího měsíce obvykle v tzv. výplatní termín (splatnost daně ze mzdy, sociálního a zdr. pojištění je však až do 20. dne následujícího měsíce) - Poznámky: Jde o celkové částky může jít o mzdu jediného pracovníka či o součet příslušných položek pro všechny pracovníky v podniku. Hrubé mzdy (op. 1) jsou pro podnik nákladem a zároveň závazkem vůči zaměstnancům. Z těchto hrubých mezd se sráží sociální (přesněji důchodové) pojištění, zdravotní pojištění a daň ze mzdy (op. 2 4), čímž dochází ke snížení závazku vůči zaměstnancům a naopak vzniku závazku vůči správě sociálního zabezpečení, zdravotním pojišťovnám pracovníků a finančnímu úřadu. Na účet 524 a 336 se účtuje jak SP (DP), tak i ZP. Je vhodné vytvořit případně analytické účty (např. 336/SP, 336/ZP či 33601, 33602, analogicky u 524). Správný název daně ze mzdy je záloha na daň z příjmů fyzických osob ze závislé činnosti (a funkčních požitků. Součástí předpisu mezd je i sociální (důchodové) a zdravotní pojištění, které za své zaměstnance hradí zaměstnavatel. Příslušnými institucím se pak odvádí součet SP (DP) a ZP sraženého zaměstnancům a hrazeného zaměstnavatelem (firmou). Zde je uvažována tzv. základní sazba sociálního (důchodového) pojištění ve výši 25 % z hrubých mezd (platné od 1/2011). Částka úhrady čistých mezd se vypočte jako rozdíl hrubých mezd mínus sociální a zdravotní pojištění sražené zaměstnancům a mínus daň ze mzdy.

, resp. 041 (DNM), popř. 042 (DFM). Za DNM jsou považovány položky v ocenění od Kč 60.")

31 Nejčastější účetní případy Příklad Pořízení dlouhodobého majetku V níže uvedených situacích podnik pořizuje různé druhy dlouhodobého majetku. - Poznámky: Proces pořízení dlouhodobého majetku se účtuje na účty 042 (u DHM), resp. 041 (DNM), popř. 042 (DFM). Za DNM jsou považovány položky v ocenění od Kč ,00 (bez DPH) výše; podnik může rozhodnout o snížení této hranice. Za samostatné movité věci (součást DHM) jsou považovány položky v ocenění od Kč ,00 (bez DPH) výše; podnik může opět rozhodnout o snížení této hranice. Pozemky, budovy, stavby apod. se mezi dlouhodobý majetek zařazují vždy bez ohledu na cenu. Součástí ceny je také doprava, montáž apod. Naopak součástí ceny není vyškolení obsluhy či některé správní poplatky (zde přidělení SPZ). Dlouhodobý majetek se zařazuje do užívání v okamžiku, kdy jsou splněny technicko ekonomické předpoklady pro jeho provoz. Děje se tak na základě dokladu (zde označen jako INT interní účetní doklad),který se obvykle nazývá zápis (protokol) o zařazení majetku do užívání

. Neodpisují se pozemky, umělecká díla a sbírky, dlouhodobý finanční majetek a některé další položky.")

32 Nejčastější účetní případy Příklad Odpisy dlouhodobého majetku výpočet Dlouhodobý majetek se používá více let a proto se i postupně opotřebovává jeho cena postupně vstupuje do nákladů (nikoliv tedy najednou jako například u materiálu). Neodpisují se pozemky, umělecká díla a sbírky, dlouhodobý finanční majetek a některé další položky. Pro výpočet odpisů se obvykle sestavuje odpisový plán, který obsahuje kromě informací o příslušném majetku také zvolený způsob odpisování. Rozlišujeme účetní odpisy (stanovuje si je sama firma s přihlédnutím ke skutečnému opotřebení majetku) a daňové odpisy (jsou dány Zákonem o daních z příjmů jako maximální částky, které lze uplatnit pro účely výpočtu daně z příjmů). Cena, ze které se provádí odpis, se obvykle označuje jako vstupní cena (což je termín Zákona o daních z příjmů; prakticky jde o cenu, v níž je majetek zachycen v účetnictví). Odpisový plán obsahuje obvykle výši ročních odpisů, oprávky a zůstatkovou cenu. Odpis vyjadřuje opotřebení majetku za daný rok. Oprávky jsou úhrn odpisů za jednotlivé roky používání (a odpisování), zůstatková cena je potom vstupní cena snížená o oprávky. Zcela odepsaný majetek má nulovou zůstkovou cenu, lze jej dále používat, ale nelze jej již odpisovat. Sestavení odpisového plánu (účetní odpisy): vstupní cena majetku Kč ,00 předpokládaná doba použitelnosti 5 let roční odpisová sazba 20 % ze vstupní ceny Poznámky: Daňové odpisy definuje Zákon o daních z příjmů jako (jak je uvedeno výše) jako maximální částky, které lze použít při výpočtu daňového základu k dani z příjmů. Rozlišujeme daňové odpisy nehmotného majetku (Zákonem o daních z příjmů je dána doba odpisování v měsících, odpisuje se s přesností na celé měsíce v daném roce), u hmotného majetku potom rovnoměrné odpisy (odpisují každý rok stejnou částku) a zrychlené odpisy (odepíší vyšší částku na v prvních letech používání, méně na konci používání). Jsou zde stanoveny doby odpisování v letech. Pro majetek pořízený mezi až bylo za splnění dalších podmínek možno použít tzv. mimořádné odpisy (výrazné zrychlení doby odpisování u některých druhů hmotného majetku).

33 Nejčastější účetní případy Příklad Účtování o odpisech dlouhodobého majetku Odpis je pro podnik náklad (účet 551), vyjadřuje roční opotřebení příslušné položky dlouhodobého majetku. Může se účtovat ročně (celá roční částka k daného roku) nebo ve výši 1/12 ročního odpisu ke konci každého měsíce. Účtování probíhá nepřímo prostřednictvím účtu oprávek (účty ze skupiny 07 pro DNM a 08 pro DHM). Na majetkovém účtu (tj. na účtu ze skupiny 01 či 02) je po celou dobu používání DNM/DHM vidět jeho původní vstupní cena a oprávky nabíhají na příslušném účtu ze skupiny 07 či 08. Rozdílem příslušných účtů (např. 013 a 073 pro software nebo 022 a 082 pro samostatné movité věci nebo 021 a 081 pro stavby apod.) se potom zjišťuje zůstatková cena. Odpis se účtuje každý rok jako náklad (551MD) a odpovídající účet oprávek. Oprávky nabíhají každý rok až do okamžiku, kdy dosáhnou 100 % vstupní ceny. Účty oprávek se obvykle označují jako korekční účty aktiv, tedy je to aktivum se záporným znaménkem (snižuje hodnotu dlouhodobého majetku). Odpisy jednotlivých položek dlouhodobého majetku se potom zaúčtují např. tak, jak je uvedeno v následující tabulce účetního deníku. Částky by odpovídaly příslušným odpisovým plánům: Poznámky: Odpisy se účtují na základě interních účetních dokladů, jejichž přílohou mohou být tabulky (počítačové sestavy) znázorňující výšii odpisů pro jednotlivé konkrétní položky dlouhodobého majetku.

34 Nejčastější účetní případy Příklad Vyřazování dlouhodobého majetku Dlouhodobý majetek lze vyřadit pozuze v případě, je-li 100% odepsán (jeho zůstatková cena je nulová). Protože tomu tak často není, je nutno vyřazovaný dlouhodobý majetek doodepsat, tedy provést dodatečný odpis navíc. Tento dodatečný odpis se účtuje ve výši stávající zůstatkové ceny tak, aby po tomto doodepsání byla zůstatková cena nulová. Poté je možné dlouhodobý majetek vyřadit tyto operace, tedy jak doodepsání, tak vyřazení DM se účtují na základě interního dokladu, který se obvykle označuje jako zápis (protokol) o vyřazení majetku. Nákladový účet, nakterý se účtuje doodepsání zůstatkové ceny, by měl vystihovat důvod, proč dochází k vyřazení. U vyřazení v důsledku likvidace (DM přestal plnit svou funkci dříve, než se předpokládalo) se dodatečný odpis účtuje na účet 551, v případě prodeje DM se účtuje na 541, v případě darování na 543, v případě běžné škody (krádež, poškození,...) na účet 549, v případě živelné škody (povodeň, oheň,...) na 582 apod. Příklad: ve všech situacích předpokládejme stroj se vstupní cenou Kč ,00 a dosavadními oprávkami Kč ,00. Vždy bude provedeno doodepsání zůstatkové ceny, následně vyřazení a popř. další související operace (např. prodej DM). Jednotlivé situace jsou v účetním deníku odděleny dvojitou čarou:

35 Nejčastější účetní případy Příklad Účtování o drobném majetku V případě, že podnik pořídí majetek, jehož použitelnost je delší než 1 rok, ale jeho vstupní cena je nižší než Kč ,00 za položku v případě samostatných movitých věcí, resp. nižší než Kč ,00 za položku v případě DNM, může podnik na základě svého rozhodnutí tento majetek zaúčtovat: (1) jako běžný dlouhodobý majetek (tedy DHM SMV či DNM), ač nedosahuje kritéria ceny (2) jako jednorázovou spotřebu materiálu v případě samostatných movitých věcí (3) jako spotřebu služeb (518) v případě nehmotného majetku Poznámky: Kategorie drobného dlouhodobého hmotného/nehmotného majetku právně již několik let neexistuje; podnik se rozhodne, zda dotyčnou položku povede jako běžný dlouhodobý majetek či jako zásobu (DHM) s následným účtováním do spotřeby či jako spotřebu služeb (DNM) Jak už bylo uvedeno, pozemky, stavby apod. se jako DHM účtují vždy bez ohledu na vstupní cenu. Pokud je drobný majetek ihned předán k užívání (spotřebě), je možno účtovat tak, jak je uvedeno v op. 6 a není nutno majetek brát na sklad.

36 Nejčastější účetní případy Příklad Další časté účetní případy 1. část Následující účetní deník obsahuje řadu dalších v praxi často se opakujících účetních případů Poznámky: U občerstvení v operaci 4 není nárok na odpočet DPH zaplacená DPH se proto účtuje do nákladů stejně jako cena bez daně. Navíc tento náklad (513 Reprezentace) je tzv. daňově neuznatelným nákladem pro účely daně z příjmů. Taktéž daňově neuznatelný náklad je úrok z prodlení (či jiná sankce od státního orgánu ) v op. 10.

37 Příklad Další časté účetní případy 2. část Následující účetní deník obsahuje řadu dalších v praxi často se opakujících účetních případů Nejčastější účetní případy

38 Výpočet čisté mzdy za různých daňových podmínek

39 Výpočet čisté mzdy Základní schéma výpočtu čisté mzdy z hrubé mzdy pracovníka zaměstnaného formou pracovní smlouvy HRUBÁ MZDA (= hodinová, úkolová či smluvní mzda za odpracovaný čas + mzda za neodpracovaný čas zejména za dovolenou + příplatky ke mzdě + odměny, prémie a další pobídkové složky) - SOCIÁLNÍ (DŮCHODOVÉ) POJIŠTĚNÍ ZAMĚSTNANCE (6,5 % z hrubé mzdy) - ZDRAVOTNÍ POJIŠTĚNÍ ZAMĚSTNANCE (4,5 % z hrubé mzdy) - záloha na daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků ( daň ze mzdy ) = ČISTÁ MZDA - SRÁŽKY ZE MZDY (hodnota stravování, spoření, obstávky typu výživné, exekuce apod.) = ČISTÁ MZDA K VÝPLATĚ Poznámky: Vypočítané sociální a zdravotní pojištění zaměstnance se zaokrouhluje na celé koruny nahoru proti pravidlům matematiky, tedy např. v případě hrubé mzdy Kč ,00 činí sociální pojištění (6,5 %) Kč 946,00 a zdravotní pojištění (4,5 %) Kč 655,00.

40 Výpočet čisté mzdy Základní schéma výpočtu měsíční zálohy na daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků Základ daně = hrubá mzda + sociální a zdravotní pojištění hrazené zaměstnavatelem (hrubá mzda + 9 % zdr. pojištění z hrubé mzdy + 25 % soc. pojištění z hrubé mzdy) = tzv. supehrubá mzda zaokrouhlení na celé stovky Kč nahoru daň ze zaokrouhleného základu daně 15 % - slevy na dani (ve výši 1/12 z roční výše slevy) - daňové zvýhodnění (ve výši 1/12 z ročního daňového zvýhodnění) = výsledná záloha na daň (+) nebo daňový bonus (-) Poznámky: při výpočtu měsíční zálohy na daň lze uplatnit tyto slevy na dani: - na poplatníka ,00 ročně, tj. Kč 1.970,00 měsíčně - na invaliditu 1. nebo 2. stupně ( částečný invalidní důchod ) Kč 2.520,00 ročně, tj. Kč 210,00 měsíčně - na invaliditu 3. stupně ( plný invalidní důchod ) Kč 5.040,00 ročně, tj. Kč 420,00 měsíčně - na držitele průkazu ZTP/P Kč ,00 ročně, tj. Kč 1.345,00 měsíčně - na studium poplatníka (do 26, resp. 28 let) Kč 4.020,00 ročně, tj. Kč 335,00 měsíčně SLEVY LZE UPLATNIT MAXIMÁLNĚ DO VÝŠE VYPOČTENÉ 15% DANĚ ZE ZAOKROUHLENÉHO DAŇOVÉHO ZÁKLADU, NELZE TAK ZÍSKAT ZÁPORNÉ ČÍSLO (DAŇOVÝ BONUS). Výsledná záloha na daň tedy po uplatnění slev může být nejméně nulová. Při výpočtu měsíční zálohy na daň lze uplatnit toto daňové zvýhodnění: - na nezaopatřené dítě (pobyt dítěte mimo bydliště rodičů, např. na koleji, nemá na toto zvýhodnění vliv) Kč ,00 ročně, tj. Kč 967,00 měsíčně S VYUŽITÍM DAŇOVÉHO ZVÝHODNĚNÍ NA DÍTĚ JE MOŽNÉ ZÍSKAT ZÁPORNÉ ČÍSLO NEBOLI DAŇOVÝ BONUS. Slevy na dani uplatňuje pracovník podepsáním tzv. Prohlášení k dani u zaměstnavatele. Každou slevu/daň. zvýhodnění lze uplatnit pouze u jednoho zaměstnavatele v kalendářním měsíci (i když má např. pracovník více pracovních poměrů)

41 Příklad výpočet čisté mzdy u pracovníků s různými daňovými podmínkami Výpočet čisté mzdy

42 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK daňový poradce

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Finanční účetnictví letní semestr 2011 2012 2. konzultace. verze (stav práva) 2012.1

2012.1") Finanční účetnictví letní semestr 2011 2012 2. konzultace verze (stav práva) 2012.1 Plán 2. konzultace (18. 5. 2012) Účtování nákladů a výnosů Zachycení tuzemské DPH v účetnictví Některé běţné účetní případy

Finanční účetnictví letní semestr 2011 2012 2. konzultace verze (stav práva) 2012.1 Plán 2. konzultace (18. 5. 2012) Účtování nákladů a výnosů Zachycení tuzemské DPH v účetnictví Některé běţné účetní případy

Finanční účetnictví letní semestr 2010 2011 verze (stav práva) 2011.1

2011.1") Finanční účetnictví letní semestr 2010 2011 verze (stav práva) 2011.1 Finanční účetnictví, MUP, LS 2010-2011 Ing. Pavel Hanuš daňový poradce externí spolupracovník Katedry mezinárodního obchodu MUP asistent

Finanční účetnictví letní semestr 2010 2011 verze (stav práva) 2011.1 Finanční účetnictví, MUP, LS 2010-2011 Ing. Pavel Hanuš daňový poradce externí spolupracovník Katedry mezinárodního obchodu MUP asistent

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1

2012.1") Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Třetí přednáška z UCPO. TÉMA: Účtová třída 2: Majetek

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena

Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena") 6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Finanční účetnictví letní semestr 2012 2013 verze 2013.1/11.5.2013

Finanční účetnictví letní semestr 2012 2013 verze 2013.1/11.5.2013 Ing. Pavel Hanuš daňový poradce asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry externí vyučující katedry mezinárodního

Finanční účetnictví letní semestr 2012 2013 verze 2013.1/11.5.2013 Ing. Pavel Hanuš daňový poradce asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry externí vyučující katedry mezinárodního

Dlouhodobý majetek. Tento dokument byl vyroben na kopírovacím zařízení firmy ROBINCO CS (prodej a servis digitálních systémů.)

") Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Základy účetnictví 2012

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Ing. Eliška Galambicová 1. MATURITNÍ OTÁZKA č. 1. a 2.

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

PŘÍKLAD Č. 1. AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy:

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

Pořízení zásob. 5. Pořízení zásob nákupem

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

Maturitní témata ÚČETNICTVÍ, EKONOMIKA

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Příklad č. 1 ZÁSOBY. Číslo studenta: 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) 20 b.

20 b.") Příklad č. 1 ZÁSOBY 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) Počet bodů 20 b. Dosaženo Společnost MEDIA, s.r.o. (plátce DPH) se zabývá reklamní činností a dále nákupem a prodejem zboží (zjednodušeně předpokládáme

Příklad č. 1 ZÁSOBY 1.1 NAKUPOVANÉ ZÁSOBY (14 bodů) Počet bodů 20 b. Dosaženo Společnost MEDIA, s.r.o. (plátce DPH) se zabývá reklamní činností a dále nákupem a prodejem zboží (zjednodušeně předpokládáme

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

3. 1 ODPISY DLOUHODOBÉHO HMOTNÉHO MAJETKU

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU)

") VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Otázky: 1. Jaká je prodejní cena zboží u p. Novotného? a) Kč b) Kč c) Kč d) Kč

Kč b) Kč c) Kč d) Kč") Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

Příklady na seminář pro příspěvkové organizace

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání)

Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání)") D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání) Podnikatel vloží do podnikání dlouhodobý majetek. Majetek musí být oceněn. Účtujeme prostřednictvím účtu 491 - účet

D) Pořízení dlouhodobého majetku vkladem (přeřazení z osobního užívání do podnikání) Podnikatel vloží do podnikání dlouhodobý majetek. Majetek musí být oceněn. Účtujeme prostřednictvím účtu 491 - účet

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Rozvaha (bilance) ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.

ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.") Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

4.přednáška Dlouhodobý majetek

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

PřFa PŘIJATÁ FAKTURA DOKLAD Text operace MD-MÁ DÁTI D-DAL

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Účtování postupné spotřeby dlouhodobého majetku odpisů

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

Pátá přednáška z UCPO. Téma: Účtová třída 3 (dokončení)

") Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

Příklady z finančního účetnictví průmyslového podniku

Příklady z finančního účetnictví průmyslového podniku prof. Ing. Jana Buchtová, CSc. Vysoká škola báňská Technická univerzita Ostrava Fakulta metalurgie a materiálového inženýrství Katedra ekonomiky a

Příklady z finančního účetnictví průmyslového podniku prof. Ing. Jana Buchtová, CSc. Vysoká škola báňská Technická univerzita Ostrava Fakulta metalurgie a materiálového inženýrství Katedra ekonomiky a

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

Systé yst m é y m úze ú m ze n m í n ch í ch ro r zp o o zp čt o ů čt

Systémy územních rozpočtů 22.4.2009 Peněžní fondy ÚSC Obce a kraje mohou zřizovat peněžní fondy (dle 5 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů) Peněžní fondy obce zřizuje zastupitelstvo

Systémy územních rozpočtů 22.4.2009 Peněžní fondy ÚSC Obce a kraje mohou zřizovat peněžní fondy (dle 5 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů) Peněžní fondy obce zřizuje zastupitelstvo

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Veďte pokladní knihu: Č. Doklad Text Příjem Výdej Zůstatek

Finanční účty (2. účtová třída) Příklad 23 (pokladna, pokladní kniha) Následující účetní případy proúčtujte v deníku (doplňte účetní doklady): 1. Tržby za prodané výrobky 25 000,-- 2. Uhrazena oprava obráběcího

Finanční účty (2. účtová třída) Příklad 23 (pokladna, pokladní kniha) Následující účetní případy proúčtujte v deníku (doplňte účetní doklady): 1. Tržby za prodané výrobky 25 000,-- 2. Uhrazena oprava obráběcího

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Dlouhodobý hmotný majetek

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

Obchodní akademie Tomáše Bati a Vyšší odborná škola ekonomická Zlín Modernizace výuky prostřednictvím ICT registrační číslo CZ.1.07/1.5.00/34.0505 Dlouhodobý hmotný majetek VY_32_INOVACE_EKO.2.17 2. ročník

Přednáška 1. Přednáška 1. - Tabulka

Přednáška 1. Tuesday, October 3, 2017 2:15 PM Předmětem účetnictví je sledování stavu a pohybu aktiv, pasiv, nákladů, výnosů a výdělku hospodaření Hlavní účetní výkazy Rozvaha - obsahuje aktiva (majetek)

Přednáška 1. Tuesday, October 3, 2017 2:15 PM Předmětem účetnictví je sledování stavu a pohybu aktiv, pasiv, nákladů, výnosů a výdělku hospodaření Hlavní účetní výkazy Rozvaha - obsahuje aktiva (majetek)

Základy podvojného účtování 1. účtování v pokladně - účet 211

Základy podvojného účtování 1. účtování v pokladně - účet 211 Účet pokladna představuje účet rozvážný aktivní, z toho vyplývá, že PS, přírůstky a KS jsou na straně MD, a úbytky na straně D. V praxi to

Základy podvojného účtování 1. účtování v pokladně - účet 211 Účet pokladna představuje účet rozvážný aktivní, z toho vyplývá, že PS, přírůstky a KS jsou na straně MD, a úbytky na straně D. V praxi to

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

10. Kalkulace. Skladní karta Název materiálu: černá kůže (MJ = 1 m) Č. Datum Doklad Text. Množství Cena

Č. Datum Doklad Text. Množství Cena") 10. Kalkulace Obsah kapitoly: Kalkulace (definice, postup výpočtu) Kalkulační vzorec (popis položek) Náklady přímé a nepřímé (režie) Kalkulační metody (kalkulace dělením, kalkulace přirážková) Stanovení

10. Kalkulace Obsah kapitoly: Kalkulace (definice, postup výpočtu) Kalkulační vzorec (popis položek) Náklady přímé a nepřímé (režie) Kalkulační metody (kalkulace dělením, kalkulace přirážková) Stanovení

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

3. Účtová třída - zúčtovací vztahy

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

211, 221, 321 041, 042 01., 02., 03. 1a 2

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,