PLÁNY A PLÁNOVÁNÍ. Plánování staví mosty mezi tím, kde jsme a tím, kam chceme jít."

|

|

|

- Františka Kopecká

- před 7 lety

- Počet zobrazení:

Transkript

1 PLÁNY A PLÁNOVÁNÍ Plánování staví mosty mezi tím, kde jsme a tím, kam chceme jít." Plánováni je výchozím bodem, který předchází výkon všech ostatních manažerských činností. Je tomu tak proto, že plánování obsahuje vymezení cílů a naznačení cest, jimiž má být těchto cílů dosaženo. Dosažení cílů bezprostředné závisí na realizaci ostatních manažerských funkci - na vedení, koordinaci, organizování, komunikaci, kontrole. Základní pojmy: Plánování Cíl Plán (Program) Rozpočty Politika Pravidla Zdroje Plánování - manažerská aktivita zaměřená na budoucí vývoj organizace, určující čeho a jak má být dosaženo, určení, co se má stát, nikoli reakce na to, co se stalo. Cíl - konečný stav, ke kterému by měly všechny plánovací aktivity směřovat. Cíle organizace mohou být formulovány s různou mírou obecnosti, mohou mít různou věcnou podobu a tvoří hierarchickou soustavu cílů podniku, které odpovídá hierarchická soustava plánů. Plán (Program) - poskytuje racionální cestu (vymezení postupů, aktivit, opatření) k dosažení stanovených cílů. Nedílnou součástí plánu by mělo být i stanovení struktury a rozsahu zdrojů a určení časových dispozic realizace plánů (harmonogram). Mezi nástroje specifikující omezení disponibilních zdrojů patří rozpočty. Rozpočty - představují určení zdrojů (především finančních), které budou uvolněny na jednotlivé aktivity naplňující úkoly plánu, zpravidla ve vazbě na očekávané výsledky. Politika - určité vodítko, způsob uvažování, návod k chování všech zaměstnanců organizace. Všeobecné vymezení postoje vrcholového managementu k určité skutečnosti. Charakteristickým znakem politik je, že představují pouze doporučení k rozhodování, v jejichž rámci mohou zaměstnanci využít určité volností.

Rozpočty Politika Pravidla Zdroje Plánování - manažerská aktivita zaměřená na budoucí vývoj organizace, určující čeho a jak má být dosaženo, určení, co se")

2 Pravidla - vyjadřují obecné zásady chování všech zaměstnanců. Jejich platnost nebývá omezena časově. Příkladem může být zákaz kouření v celém areálu podniku mimo vyhrazené prostory. Specifická pravidla představuje etický kodex. Zdroje - představují hmotné i nehmotné prvky, které jsou nutné k uskutečnění plánovaných cílů. Ve většině organizací vystupují jako omezující faktor, který při plánovacích činnostech musí být respektován. Současné chápání zdrojů je široké, vedle finančních zdrojů a tradičních výrobních zdrojů (pracovních sil, materiálů, výrobních kapacit) jsou mezi zdroje zařazovány i informační zdroje, know-how, infrastruktura apod. PLÁNOVÁNÍ JAKO MANAŽERSKÁ FUNKCE Plánování je zaměřeno na stanovení budoucích stavů organizace a cest k jejich dosažení. Při výkladu plánování se nabízí paralela s horolezectvím. I zde dosažení určitého cíle vyžaduje jeho správné určení s ohledem na fyzické schopnosti a technické zabezpečení a dále určení správné cesty k dosažení vrcholu. Má-li jit o prvovýstup, je pochopitelné nutné volit termín výstupu tak, aby vrcholu bylo dosaženo dříve, než se to podaří jiné skupině. Plánování stejně tak znamená určení cíle s ohledem na zdroje (finanční, personální, technické apod.) a stanovení cest - konkrétních aktivit - k dosažení těchto cílů. Navíc, zvláště v případě podnikatelských subjektů, je nutné přihlížet k chování konkurence. To, že se organizace nachází v neuspokojivé situaci, může mít příčinu ve špatném plánování, chybném určení cílů s ohledem na disponibilní zdroje nebo v chybném určení postupů, jak těchto cílů dosáhnout. Plánování v každé organizaci plní následující úkoly: - Je nástrojem rozvoje organizace; směr rozvoje organizace se má určovat především plány, její chování by tak nemělo být ve vleku dění. Plány musí být základním nástrojem určujícím budoucí rozvoj organizace a jejích složek. Prostřednictvím plánů se musí realizovat rozhodující změny, které jsou připraveny profesionálními strukturami organizace. - Je prostředkem zabezpečujícím koordinaci a proporcionalitu uvnitř organizace. V organizaci se zpravidla sestavuje řada plánů, které na sebe musí navazovat: z časového hlediska tzn. propojeni strategických, taktických, operativních plánů; z věcného hlediska, tzn. provázanost plánů obchodních, výrobních, personálních, technického rozvoje, investic, finančních aj.; z hlediska organizačních úrovni - lze hovořit o kaskádě plánů, od celkových celopodnikových plánů až po plány jednotlivých útvarů.

jsou mezi zdroje zařazovány i informační zdroje, know-how,")

3 Bez jasných cílů se řízení stává nahodilým procesem. Od žádného jednotlivce a od žádné skupiny nelze očekávat vysokou výkonnost a efektivnost, jestliže nebude stanoven jasný cíl. Cíl je konkretizovaná představa budoucího stavu, resp. výsledku, kterého má dosáhnout příslušný objekt, pro nějž je plán sestavován. Při určování cílů plánu je třeba mít na zřeteli požadavky: - Priorit; v obsahu plánu by se přednostně měly objevit takové, které mají rozhodující význam pro daný objekt plánování, Je-li tímto objektem například celý podnik, je pochopitelné, že prioritní cíle budou odrážet žádoucí výsledky podnikání, měřené zpravidla ekonomickými ukazateli rentability, zhodnocení kapitálu, akcií apod. Vedle těchto cílů nemenší priorita může být přiznána cílům orientovaným na předmět podnikání, mezi nimiž důraz bývá kladen na cíle charakterizující podíl (u rozhodujících) výrobků na trhu, zavedení, nových výrobků do výroby/prodeje, indexy spokojenosti zákazníků. Třetí skupinu významných cílů představují cíle odrážející účinnost podnikatelských aktivit (efektivnost provozu) v podobě hospodárnosti, produktivity apod. - Měřitelností; má-li cíl prezentovat žádoucí stav, budoucí skutečnost a být zároveň vodítkem pro jejich dosažení, je nutné, aby specifikace cíle/ů byla co nejsrozumitelnější. Předně není vhodné uvozovat cíle indiferentními výrazy typu mělo by se", bylo by žádoucí",

4 naskýtá se možnost", jeví se jako vhodné" apod., z kterých si zainteresováni pracovníci neudělají jasný úsudek, zda jde o jednoznačný úkol či o zbožné přání. Vhodné, i když ne bezpodmínečně nutné, je použití kvantifikovaných veličin jako cílů Použití kvantifikace jednak umožňuje snadné pochopení úkolu, dovoluje průběžně hodnotit jeho plnění, jednoznačná je i kontrola splnění plánovaných cílů. Aby cíle mohly být ověřitelné, musí jejich zadání být konkrétní, co nejpřesněji určené. Příkladem nepřesně stanovených a obtížně vyhodnotitelných cílů mohou být zadání typu vytvořit přiměřený zisk", zdokonalit komunikaci", zvýšit produktivitu výrobního oddělení", dosáhnout vyšší úrovně řízení". I úkol typu zavést informační systém podniku" je příliš obecný, neboť nespecifikuje jaký informační systém, ani termín zavedení, náklady na zavedení apod. Obdobně cíl zvýšit produktivitu oddělení XYZ o 5 %" je nepřesný; neříká oproti kterému období a stejně tak neurčuje termín, dokdy se má tohoto výsledku dosáhnout. Když můžete změřit to, o čem mluvíte, a vyjádřit to v číslech, tak o tom něco víte, avšak když to nemůžete změřit a vyjádřit číselně, je vaše znalost ochuzená. (Kelvin) - Přiměřenosti; výklad tohoto požadavku má několik dimenzí. Předně je třeba upozornit na přiměřenost počtu dílčích cílů, které mají být náplní určitého plánu. Čím bude vyšší počet dílčích cílů, tím je pravděpodobnější, že nastane situace, kdy splnění jedněch cílů je v rozporu s cíli jinými či přímo vylučuje jejich splnění. Jako jisté řešení se v této souvislosti jeví užití agregovaných ukazatelů, které svým uspořádáním postihují širší spektrum požadovaného vývoje. Přiměřenost by měla být promítnuta do věcné náplně cílů. Na jedné straně musí být cíle přiměřené s ohledem na okolní vývoj (zvláště pak na chování konkurence), na druhé straně musí korespondovat s možnostmi (zdroji) organizace. Aktivity představují obecný pojem pro opatření, činnosti, procesy, jejichž uskutečněním se dosahuje požadovaných změn, resp. cílů. V závislosti na charakteru cílů rutinní, resp. jedinečné) se liší i charakter aktivit. U opakujících se obdobných cílů jsou zpravidla k dispozici standardní postupy - pracovní instrukce, technologické postupy apod. Jiná situace je u aktivit, jimiž mají být zabezpečeny nové cíle. V tomto případě vymezení aktivit bude přesnější, včetně určení případných požadavků na zvyšování kvalifikace pracovníků, zapojení externistů apod. Lze-li s vysokou pravděpodobností předpokládat, že se uvedený cíl nebude opakovat, pak rozhodování o míře zapojení vlastních či externích aktivit má velice blízko k metodice vyčleňování. Řady cílů, zvláště pak koncepčních, je možné dosáhnout prostřednictvím různých aktivit. Je na manažerech, kteří zpracovávají plány, aby zvolili správné (nejvýhodnější, efektivní) aktivity vedoucí ke konečným hodnotám cílů. Má-li např. podnik za cíl zvýšit efektivnost svého podnikání, může volit různé cesty (aktivity) a jejich kombinace k dosažení tohoto cíle: zvýšit objem výroby a prodeje, zvýšit ceny, snížit

5 náklady, zvýšit výkonnost/produktivitu svého provozu apod. Faktická realizace plánů se neobejde bez zabezpečení zdrojů. Zdroje se v řadě případů stávají limitujícím faktorem ovlivňujícím ostatní stavební kameny plánů, tzn. cíle, aktivity, termíny. Pod pojmem zdroje lze chápat různé materiální i nemateriální prvky, které jsou nutné k naplnění plánovaných záměrů, například: - finanční prostředky; - personální zabezpečení, zvláště pak v požadované kvalifikační struktuře - kapacity (výrobní, skladové, prostorové apod.); - materiální zabezpečení; - informační zabezpečení; - know-how; - infrastruktura apod. Ne všechny zdroje bývají pro organizaci limitující, a proto jsou v plánech obvykle uvedeny pouze ty zdroje,.které jsou omezeny. K takovým nejčastěji patři finanční prostředky, ale mohou to být kapacity, osvojení si nových technologií atd. Určení požadavků, které realizace daného věcného plánu bude klást na finanční zdroje, má obvykle obligatorní charakter, neboť má vazbu na sestavení finančního plánu. Je pochopitelné, že čím přesněji budou určeny požadavky na zdroje, tím vyšší je pravděpodobnost úspěšnosti realizace plánů. S ohledem na originalitu se stavovaných plánů můžeme ptány rozdělit do typu skupin: - rutinní; jejich příkladem jsou plány s krátkým časovým horizontem (taktické a zvláště pak operativní plány), které organizace často či dokonce pravidelně sestavuje, pro jejich sestavení má řadu zkušeností, podkladů, standardů, takže vymezení požadavků na zdroje může být velice přesné; - jedinečné; záměry těchto plánů jsou nové, organizace má minimální zkušenosti s jejich realizaci z minulosti; co nejpřesnější určení zdrojů nutných pro realizaci plánů závisí na dostatku informací, z kterých lze predikovat nároky na zdroje, dále je vhodné ve skupině odborníků vyhodnotit tyto nároky, pro úspěšnost realizace plánů je též vhodné při určování rozsahu zdrojů kalkulovat s určitými rezervami. Termíny a odpovědnosti jsou dalšími atributy, které musí plány obsahovat. V závislosti na charakteru cílů může být v plánu uveden pouze konečný termín a celková odpovědnost nebo s ohledem na strukturu aktivit, které vedou k realizaci plánu, mohou být pro každou aktivitu rozvedeny samostatné termíny a dílčí odpovědnosti. Schválené plány lze považovat za formu přímých příkazů, takže jsou závazné pro pracovníky, kteří jsou odpovědní, za jejich realizaci.

; - materiální zabezpečení; - informační zabezpečení; - know-how; - infrastruktura apod.")

6 Vedle výše uvedených pěti základních atributů mohou plány přímo nebo v přílohách obsahovat další údaje, například informace o rizikách spojených s implementací plánu. POSTUP PŘI SESTAVOVÁNÍ PLÁNŮ Nejobecnější postup tvorby plánu (viz obrázek) spočívá v provedení následujících kroků: konkretizace záměrů vyplývajících pro danou oblast plánování z nadřazeních záměrů organizace; zabezpečení nezbytných informačních zdrojů pro tvorbu plánu; vypracování návrhu plánu; seznámení dotčených útvarů organizace s návrhem plánu; stanovisko dotčených útvarů k návrhu plánu; korekce návrhu plánu v souladu s připomínkami dotčených útvarů; schválení a vydání definitivní podoby plánu. Východiskem pro sestavování plánu je znalost nadřazených záměrů organizace, které se týkají dané oblasti plánování. Například pro oblast sestavení strategických plánů jsou nadřazenými zájmy záměry uvedené v poslání či vizí, v etickém kodexu apod. Sestavování ročních plánů by mělo respektovat závěry pro danou oblast plánování, určené ve strategických plánech apod.

7 Maji-li plány být nástroji, které v rozhodující míře determinují budoucí vývoj organizace, musí co nejlépe předvídat budoucí vývoj s předstihem. K tomu je nutné mít k dispozici vhodné informace. Současné informační technické a programové zázemí dovoluje systematicky budovat a průběžné doplňovat datovou základu, které lze využít pro plánovací činnost. Těžiště plánovací činnosti spočívá ve vypracování návrhu plánu. Ten tvoří základ, který je předmětem diskuse, připomínek, stanovisek, projednání, úprav atd., na jejichž konci je definitivní podoba plánu. Postupy a techniky tvorby plánu se budou lišit v závislosti na druhu a charakteru plánu. Vždy je však nutné přihlédnout k nadřazeným záměrům, mít na základě informačních zdrojů přehled o situaci týkající se řízené reality, disponovat co nejpřesnějšími podklady o zdrojích a na základě těchto podkladů vypracovat návrh či několik variant návrhu plánu. S návrhem plánu by měly být seznámeny dotčené útvary organizace, V prvé řadě jde o ty útvary, které budou zabezpečovat vlastní realizaci plánu, dále by to měly být útvary, kterých se záměry plánu dotýkají. Uvedené útvary by měly vypracovat stanovisko k návrhu plánu, popř. uvést připomínky či vlastní doporučení. Na základě stanovisek dotčených útvarů by zpracovatelé plánu měli provést jeho úpravy a v závislosti na závažnosti změn buď upravený návrh předložit k opětovným připomínkám, nebo již ke schválení. ČLENĚNÍ PLÁNŮ Plány, které mohou organizace sestavovat, se dají členit podle různých hledisek: - časového hlediska; - úrovně rozhodovacího (řídícího) procesu; - věcné náplně plánu; - účelu, kterému plány slouží, apod. Časový horizont plánovaní je ovlivněn mnoha faktory. Pro řadu výrobních organizaci je určen cykly rekonstrukcí či investiční obnovy výrobního parku. Např. uživatelé zařízení pro těžební průmysl či energetiku jsou schopni s ohledem na znalost nasazení a provozních podmínek strojů v dlouhodobých cyklech (i dvacetiletých) s vysokou pravděpodobností plánovat potřebu oprav, rekonstrukcí či nových investic u svých provozních zařízení. Stejně tak dodavatelé této techniky, mají-li tyto informace k dispozici, mohou se značným časovým předstihem plánovat úkoly technického rozvoje tak, aby v případě např. generálních oprav byli schopni nabídnout zároveň modernizaci daného zařízení apod.

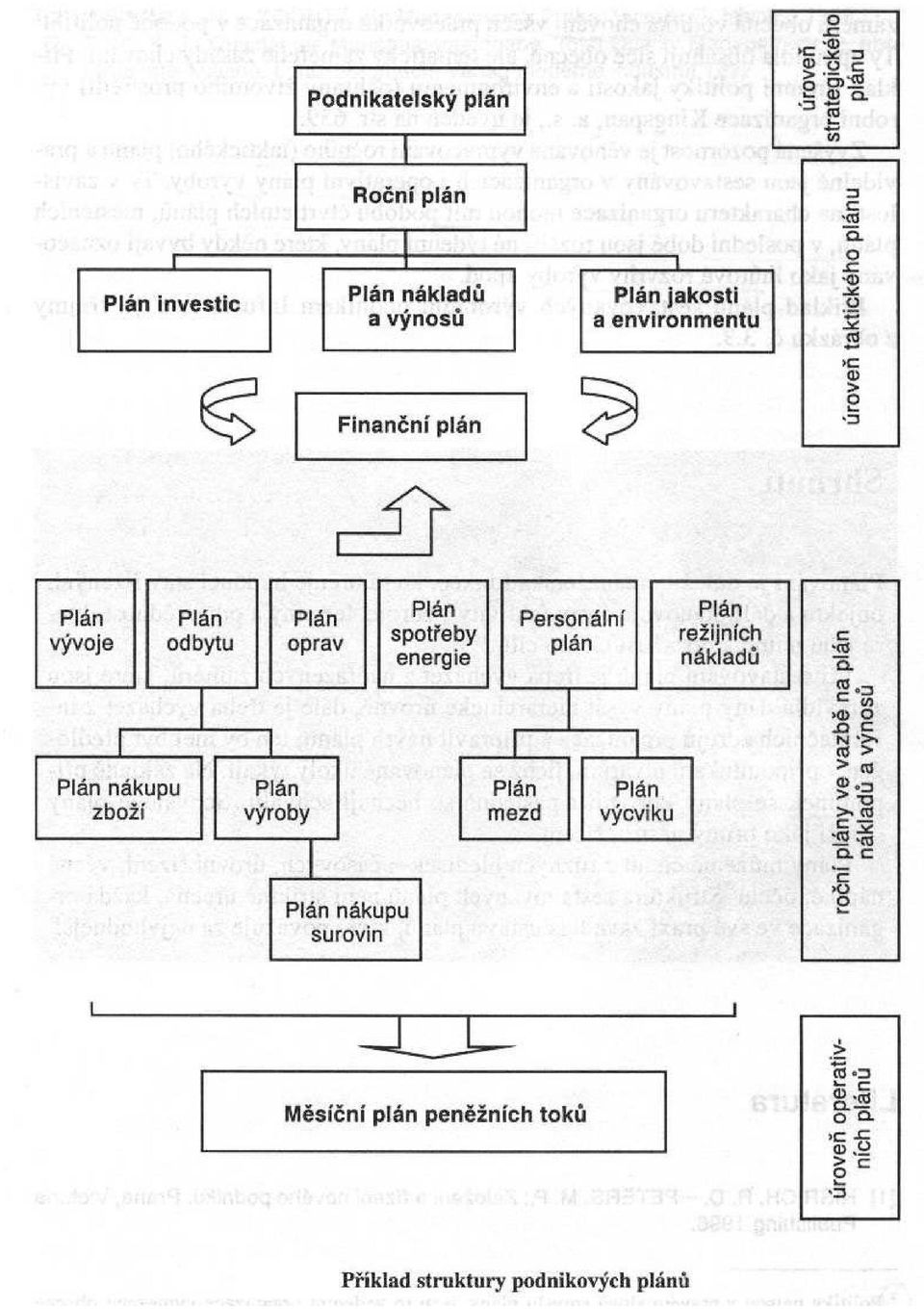

8 Dalším faktorem je doba potřebná na vývoj a výrobu výrobku, životní cyklus výrobku na trhu Z hlediska časového horizontu lze rozlišovat tři základní úrovně plánování: dlouhodobé, většinou prováděné na více než pětileté období; střednědobé, pohybující se obvykle v rozsahu jednoho roku až pěti let; krátkodobé, pokrývá obvykle roční, popř. i kratší období. - strategické plány, v kterých jsou konkretizovány strategické záměry organizace; strategické plány vypracovává vrcholový management, měly by na delší časový horizont komplexně určovat vývoj organizace; - taktické plány, které směřují k uskutečnění strategických plánů; specifikují úkoly vyplývající ze strategických plánů pro konkrétní období (zpravidla roční), na které je daný taktický plán sestavován; taktické plány se obvykle sestavují ve věcné struktuře, odpovídající funkční nebo útvarové podobě organizace; taktické plány jsou schvalovány top managementem, jejich příprava je náplní činnosti středního managementu (štábních útvarů); - operativní plány, které jsou sestavovány na čtvrtletí, popř. i kratší časové úseky, měsíce, týdny, dny, směny (tím jsou přesně určeny termíny); při přípravě operativních plánů jsou respektovány záměry taktických plánů, při jejich sestavování se vychází z konkrétních podmínek, známých informací o zdrojích, adresně je určena též odpovědnost pracovníků realizujících plány; vypracování operativních plánu je záležitostí středního managementu, v případě denních či směnových plánů pak managementu první linie; vypracování operativních plánů představuje obvykle dobře strukturovaný rozhodovací problém, takže se pro vypracování operativních plánů obvykle využívá standardních počítačových programů.

, na které je daný taktický")

9

10 Věcná náplň plánů souvisí do značné míry s předmětem činnosti organizace. Vedle standardního okruhu plánů, mezi něž patří plány finanční, personální, investiční, marketingu, popř. výzkumu a vývoje, jsou v organizacích sestavovány plány, které korespondují s náplní činnosti organizace. Půjde-li o výrobní podnik, významná úloha ve struktuře plánů bude příslušet plánu odbytu, výroby, zásobování, pro zdravotnické zařízení bude mít dominantní úlohu ve struktuře plánů plán zdravotních výkonů. Plány mohou sloužit různým účelům. Jak bylo uvedeno, řídicí články organizace využívají plánů jako přímého nástroje řízení. Plány ovšem mohou sloužit také jako podklady pro získání úvěrů. V tomto případě je třeba plány dopracovat do podoby tzv. podnikatelských plánů, kterou příslušné bankovní instituce či jiní investoři vyžadují pro svá rozhodování. Podnikatelský plán má obvykle komplexní charakter, bude obsahovat řadu věcných plánů, míra podrobnosti předkládaných údajů uvedených plánů bude záviset na konkrétním účelu, charakteru, riziku podnikání apod. Organizace obvykle nesestavují všechny typy výše uvedených plánů. V závislosti na potřebách řízení vypracovávají pouze strategické záměry a vybrané strategické plány. Některé organizace formulují na podporu svých strategických záměrů obecná vodítka chování všech pracovníků organizace v podobě politik. Ty zpravidla obsahují sice obecné, ale tematicky zaměřené zásady chování. Zvýšená pozornost je věnována vypracování ročního (taktického) plánu a pravidelně jsou sestavovány v organizacích i operativní plány výroby. Ty v závislosti na charakteru organizace mohou mít podobu čtvrtletních plánů, měsíčních plánů, v poslední době jsou rozšířené týdenní plány, které někdy bývají označovány jako lhůtové rozvrhy výroby apod. ČLENĚNÍ PLÁNŮ - SHRNUTÍ Plánování je důležitá manažerská funkce, která určuje budoucí stav řízených objektů a dále stanovuje cesty (aktivity), zdroje, termíny a odpovědnosti, které jsou nutné k dosažení těchto cílů. Při sestavování plánů je třeba vycházet nadřazených záměrů, které jsou zpravidla dány plány vyšší hierarchické úrovně a připravit návrh plánu; ten by měl být předložen k připomínkám útvarům, jichž se plánované úkoly týkají. Na základě připomínek se plány korigují a nechají se schválit. Schválené plány slouží jako přímý nástroj řízení. Plány můžeme členit z různých hledisek časových, úrovní řízení, věcné náplně, účelu. Struktura sestavovaných plánů není striktně určena, každá organizace ve své praxi zavádí soustavu plánů, které považuje za nejvhodnější.

PLÁNY A PLÁNOVÁNÍ. Plánování staví mosty mezi tím, kde jsme a tím, kam chceme jít."

PLÁNY A PLÁNOVÁNÍ Plánování staví mosty mezi tím, kde jsme a tím, kam chceme jít." Plánování je výchozím bodem, který předchází výkon všech ostatních manažerských činností. Je tomu tak proto, že plánování

PLÁNY A PLÁNOVÁNÍ Plánování staví mosty mezi tím, kde jsme a tím, kam chceme jít." Plánování je výchozím bodem, který předchází výkon všech ostatních manažerských činností. Je tomu tak proto, že plánování

MANAGEMENT PLÁNOVÁNÍ. Zpracoval Ing. Jan Weiser

MANAGEMENT PLÁNOVÁNÍ Zpracoval Ing. Jan Weiser Osnova výkladu Podstata plánování Hlavní úkoly plánování Požadavky na obsah plánu Členění plánů Plán jako východisko dalších manažerských funkcí Závěr Otázky

MANAGEMENT PLÁNOVÁNÍ Zpracoval Ing. Jan Weiser Osnova výkladu Podstata plánování Hlavní úkoly plánování Požadavky na obsah plánu Členění plánů Plán jako východisko dalších manažerských funkcí Závěr Otázky

Struk ur přednášk. Vymezení pojmu management, Úkoly řízení podniku, Strategické řízení, Taktické řízení, Plánování.

Struk ur přednášk Vymezení pojmu management, Úkoly řízení podniku, Strategické řízení, Taktické řízení, Plánování. Vymezení pojmu management Management jako specifická aktivita (řízení) Management jako

Struk ur přednášk Vymezení pojmu management, Úkoly řízení podniku, Strategické řízení, Taktické řízení, Plánování. Vymezení pojmu management Management jako specifická aktivita (řízení) Management jako

Přednáška č.13. Organizace firmy při zahraniční činnosti

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: listopad 2013 Klíčová slova: plánování,

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: listopad 2013 Klíčová slova: plánování,

MANAGEMENT PLÁNOVÁNÍ

MANAGEMENT PLÁNOVÁNÍ Plán Zaměření na účel (cíle, poslání) řízeného procesu nebo organizační jednotky Stanovení cesty, jak ho ve stanoveném čase a na požadované úrovni dosáhnout Podstatné východisko úspěšné

MANAGEMENT PLÁNOVÁNÍ Plán Zaměření na účel (cíle, poslání) řízeného procesu nebo organizační jednotky Stanovení cesty, jak ho ve stanoveném čase a na požadované úrovni dosáhnout Podstatné východisko úspěšné

1. MANAGEMENT. Pojem management zahrnuje tedy tyto obsahové roviny:

1. MANAGEMENT - činnost bez které se neobejde žádný větší organizační celek - věda i umění zároveň - nutnost řízení také v armádě, na univerzitách v umění i jinde. Potřeba řídit se objevuje už se vznikem

1. MANAGEMENT - činnost bez které se neobejde žádný větší organizační celek - věda i umění zároveň - nutnost řízení také v armádě, na univerzitách v umění i jinde. Potřeba řídit se objevuje už se vznikem

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

PROCES STRATEGICKÉHO ŘÍZENÍ, HIERARCHIE STRATEGIE (KOMPLEXNÍ PODNIKOVÁ STRATEGIE CORPORATE STRATEGY,, OBCHODNÍ STRATEGIE, DÍLČÍ STRATEGIE) Vysoká škola technická a ekonomická v Českých Budějovicích Institute

PROCES STRATEGICKÉHO ŘÍZENÍ, HIERARCHIE STRATEGIE (KOMPLEXNÍ PODNIKOVÁ STRATEGIE CORPORATE STRATEGY,, OBCHODNÍ STRATEGIE, DÍLČÍ STRATEGIE) Vysoká škola technická a ekonomická v Českých Budějovicích Institute

Management. Plánování. Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky

Management Plánování Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU v

Management Plánování Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU v

1. Stavební management

1. Stavební management Klíčová slova: Management, podstata managementu, organizační uspořádání podniku, organizační struktura, rozhodování, osobnost manažera, projektové a procesní řízení. Anotace textu:

1. Stavební management Klíčová slova: Management, podstata managementu, organizační uspořádání podniku, organizační struktura, rozhodování, osobnost manažera, projektové a procesní řízení. Anotace textu:

Organizační výstavba podniku

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

Klasifikace a význam cílů Struktura plánu

PLÁNOVÁNÍ Co je to plá Klasifikace a význam cílů Struktura plánu Strategické plá Postup při sestavování plánu Metody plá Bariéry plá - definice manažerská aktivita zaměřená na budoucí vývoj firmy, určující

PLÁNOVÁNÍ Co je to plá Klasifikace a význam cílů Struktura plánu Strategické plá Postup při sestavování plánu Metody plá Bariéry plá - definice manažerská aktivita zaměřená na budoucí vývoj firmy, určující

STRATEGIE ROZVOJE SLUŽEB ICT VE ŠKOLE

STRATEGIE ROZVOJE SLUŽEB ICT VE ŠKOLE Plánování ve škole (c) Radek Maca rama@inforama.cz Co je plánování Plánování je záměrná systematická sumarizace a kompletace myšlenek do souvislostí směřující k jejich

STRATEGIE ROZVOJE SLUŽEB ICT VE ŠKOLE Plánování ve škole (c) Radek Maca rama@inforama.cz Co je plánování Plánování je záměrná systematická sumarizace a kompletace myšlenek do souvislostí směřující k jejich

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_06_PLÁNOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_06_PLÁNOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

S T R A T E G I C K Ý M A N A G E M E N T

S T R A T E G I C K Ý M A N A G E M E N T 3 LS, akad.rok 2014/2015 Strategický management - VŽ 1 Proces strategického managementu LS, akad.rok 2014/2015 Strategický management - VŽ 2 Strategický management

S T R A T E G I C K Ý M A N A G E M E N T 3 LS, akad.rok 2014/2015 Strategický management - VŽ 1 Proces strategického managementu LS, akad.rok 2014/2015 Strategický management - VŽ 2 Strategický management

Plánování. Pracovní list 3. Vytvořeno v rámci projektu Nové výzvy, nové příležitosti, nová škola

Vytvořeno v rámci projektu Nové výzvy, nové příležitosti, nová škola Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky Pracovní list 3 Plánování 1. Vysvětlete

Vytvořeno v rámci projektu Nové výzvy, nové příležitosti, nová škola Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky Pracovní list 3 Plánování 1. Vysvětlete

Marketingová koncepce managementu

Marketingová koncepce managementu 0 Tomek - Vávrová Katedra ekonomiky, manažerství a humanitních věd FEL-ČVUT YMVY Definice managementu duševní a fyzická práce usilující o koordinaci různých činností za

Marketingová koncepce managementu 0 Tomek - Vávrová Katedra ekonomiky, manažerství a humanitních věd FEL-ČVUT YMVY Definice managementu duševní a fyzická práce usilující o koordinaci různých činností za

Reálnost plánu spočívá v tom, že vzchází z reálných možností organizace

Plánování Plánování zahrnuje ty činnost, které jsou zaměřeny na určování cílů pro budoucnost a prostředků, jak těchto cílů dosáhnout. Plánování je výchozí bod předchází výkonu všech ostatních funkcí, je

Plánování Plánování zahrnuje ty činnost, které jsou zaměřeny na určování cílů pro budoucnost a prostředků, jak těchto cílů dosáhnout. Plánování je výchozí bod předchází výkonu všech ostatních funkcí, je

Autor: Gennadij Kuzněcov VY_32_INOVACE_1287_Plánování. Členění plánů_pwp

Autor: Gennadij Kuzněcov VY_32_INOVACE_1287_Plánování. Členění plánů_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Autor: Gennadij Kuzněcov VY_32_INOVACE_1287_Plánování. Členění plánů_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Řízení podniku a prvky strategického plánování

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

Management. Ing. Jan Pivoňka

Management Ing. Jan Pivoňka Stanovení osobní vize V souladu s kotvou Konkrétní představa Citový náboj Stimul pro aktivní jednání Krátkodobější cíle motivace Výjimky Jasná vize Pohodoví lidé Úspěch bez

Management Ing. Jan Pivoňka Stanovení osobní vize V souladu s kotvou Konkrétní představa Citový náboj Stimul pro aktivní jednání Krátkodobější cíle motivace Výjimky Jasná vize Pohodoví lidé Úspěch bez

Soustava dokumentů regionálního a municipálního managementu. Strategické a programové dokumenty regionálního managementu

Soustava dokumentů regionálního a municipálního managementu Lekce: 9 Strategické a programové dokumenty regionálního managementu Doc. Ing. Alois Kutscherauer, CSc. Soustavu strategických, programových

Soustava dokumentů regionálního a municipálního managementu Lekce: 9 Strategické a programové dokumenty regionálního managementu Doc. Ing. Alois Kutscherauer, CSc. Soustavu strategických, programových

Úvodní přednáška. Význam a historie PIS

Úvodní přednáška Význam a historie PIS Systémy na podporu rozhodování Manažerský informační systém Manažerské rozhodování Srovnávání, vyhodnocování, kontrola INFORMACE ROZHODOVÁNÍ organizace Rozhodovacích

Úvodní přednáška Význam a historie PIS Systémy na podporu rozhodování Manažerský informační systém Manažerské rozhodování Srovnávání, vyhodnocování, kontrola INFORMACE ROZHODOVÁNÍ organizace Rozhodovacích

Rozhodovací procesy 2

Rozhodovací procesy 2 Základní pojmy a struktura rozhodování Příprava předmětu byla podpořena projektem OPPA č. CZ.2.17/3.1.00/33253 II rozhodování 1 Rozhodovací procesy Cíl přednášky 1-3: Význam rozhodování

Rozhodovací procesy 2 Základní pojmy a struktura rozhodování Příprava předmětu byla podpořena projektem OPPA č. CZ.2.17/3.1.00/33253 II rozhodování 1 Rozhodovací procesy Cíl přednášky 1-3: Význam rozhodování

2. Podnik a jeho řízení

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

Management. Plánování Vnitřní a vnější prostředí organizace SWOT analýza

Management Plánování Vnitřní a vnější prostředí organizace SWOT analýza Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a

Management Plánování Vnitřní a vnější prostředí organizace SWOT analýza Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a

MANAGEMENT I. Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost. Projekt: Vzdělávání pro bezpečnostní systém státu

MANAGEMENT I PLÁNOVÁNÍ VNITŘNÍ A VNĚJŠÍ PROSTŘEDÍ ORGANIZACE, SWOT ANALÝZA Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu

MANAGEMENT I PLÁNOVÁNÍ VNITŘNÍ A VNĚJŠÍ PROSTŘEDÍ ORGANIZACE, SWOT ANALÝZA Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky. Metodické listy pro předmět ŘÍZENÍ PODNIKU I

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU I Studium předmětu umožní studentům základní orientaci v moderních přístupech,

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU I Studium předmětu umožní studentům základní orientaci v moderních přístupech,

Ing. Eva Štěpánková, Ph.D.

Ing. Eva Štěpánková, Ph.D. 62740@mail.muni.cz Vymezení managementu Management, manažer Úrovně managementu Prostředí managementu Funkce managementu Plánování Organizování Vedení lidí Kontrola Řízení - vztah

Ing. Eva Štěpánková, Ph.D. 62740@mail.muni.cz Vymezení managementu Management, manažer Úrovně managementu Prostředí managementu Funkce managementu Plánování Organizování Vedení lidí Kontrola Řízení - vztah

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Strategický management a strategické řízení

Přednáška č. 2 Strategický management a strategické řízení vymezení principů paradigmatu strategického managementu pojetí a obsah strategického managementu, strategie a strategické analýzy vymezení strategického

Přednáška č. 2 Strategický management a strategické řízení vymezení principů paradigmatu strategického managementu pojetí a obsah strategického managementu, strategie a strategické analýzy vymezení strategického

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky. Metodické listy pro předmět ŘÍZENÍ PODNIKU 2

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU 2 Studium předmětu umožní studentům základní orientaci v procesech, které

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU 2 Studium předmětu umožní studentům základní orientaci v procesech, které

Management. Rozhodování. Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky

Management Rozhodování Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU

Management Rozhodování Ing. Vlastimil Vala, CSc. Ústav lesnické a dřevařské ekonomiky a politiky Vytvořeno s podporou projektu Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU

5. kapitola PODNIKOVÉ ČINNOSTI

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

19.11.2013. Projektový management. Projektový management. Další charakteristiky projektu. Projekt

Projektový management Lekce: 8 Projektový management Doc. Ing. Alois Kutscherauer, CSc. Projektový management je typ managementu uplatňovaného k zabezpečení realizace jedinečných, neopakovatelných, časově

Projektový management Lekce: 8 Projektový management Doc. Ing. Alois Kutscherauer, CSc. Projektový management je typ managementu uplatňovaného k zabezpečení realizace jedinečných, neopakovatelných, časově

Město Nové Hrady vydává tuto Směrnici rady města. SŘ o strategickém řízení úřadu města

Město Nové Hrady vydává tuto Směrnici rady města SŘ-01-16 o strategickém řízení úřadu města Tato směrnice stanovuje postup při tvorbě a realizaci postupu Strategického řízení úřadu města Nové Hrady jako

Město Nové Hrady vydává tuto Směrnici rady města SŘ-01-16 o strategickém řízení úřadu města Tato směrnice stanovuje postup při tvorbě a realizaci postupu Strategického řízení úřadu města Nové Hrady jako

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Management. Původně americký výraz, v současnosti má mezinárodní platnost. Nejčastější překlad: - řízení, vedení nebo správa

MANAGEMENT Management Původně americký výraz, v současnosti má mezinárodní platnost. Nejčastější překlad: - řízení, vedení nebo správa Definice obsahu pojmu: Souhrn činností, jejichž hlavní obsahovou náplní

MANAGEMENT Management Původně americký výraz, v současnosti má mezinárodní platnost. Nejčastější překlad: - řízení, vedení nebo správa Definice obsahu pojmu: Souhrn činností, jejichž hlavní obsahovou náplní

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Učíme se maturitní otázku Organizování z výkladové prezentace. Zpracoval Ing. Jan Weiser

Učíme se maturitní otázku Organizování z výkladové prezentace Zpracoval Ing. Jan Weiser Osnova prezentace Postup jak uložit obsah tématu do dlouhodobé paměti? Obecnější začlenění problému Funkce řízení

Učíme se maturitní otázku Organizování z výkladové prezentace Zpracoval Ing. Jan Weiser Osnova prezentace Postup jak uložit obsah tématu do dlouhodobé paměti? Obecnější začlenění problému Funkce řízení

Management. Tvorba a struktura plánu

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

Management Tvorba a struktura plánu Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu:

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Marketingové řízení. Ing. Dagmar Novotná. Obchodní akademie, Lysá nad Labem, Komenského 1534

VY_32_INOVACE_MAR_88 Marketingové řízení Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 10/2012

VY_32_INOVACE_MAR_88 Marketingové řízení Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 10/2012

Financování a ekonomické řízení

Financování a ekonomické řízení Plánování a řízení zdrojů Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

Financování a ekonomické řízení Plánování a řízení zdrojů Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

Management sportu . Management Management Vybrané kapitoly z ekonomiky

Management Literatura Čáslavová, E. Management sportu. Praha: EWPC, 2000. Veber, J. Management. Praha: Management Press, 2005. Bělohlávek, F. Management. Olomouc: Rubico, 2001. Daňhelová, Š. Vybrané kapitoly

Management Literatura Čáslavová, E. Management sportu. Praha: EWPC, 2000. Veber, J. Management. Praha: Management Press, 2005. Bělohlávek, F. Management. Olomouc: Rubico, 2001. Daňhelová, Š. Vybrané kapitoly

- jak toho chceme dosáhnout

Plánování = cílově orientovaný rozhodovací proces (volba z variant budoucích cílů a volba z variant postupů jak cílů dosáhnout) - předchází výkonu všech ostatních manažerských funkcí (všechny manažerské

Plánování = cílově orientovaný rozhodovací proces (volba z variant budoucích cílů a volba z variant postupů jak cílů dosáhnout) - předchází výkonu všech ostatních manažerských funkcí (všechny manažerské

Plánování MANAGEMENT I TVORBA A STRUKTURA PLÁNU. Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost

MANAGEMENT I TVORBA A STRUKTURA PLÁNU Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

MANAGEMENT I TVORBA A STRUKTURA PLÁNU Ing. EVA ŠTĚPÁNKOVÁ, Ph.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Informační strategie. Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz

Informační strategie Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz 23 1 Firemní strategie Firma Poslání Vize Strategie Co chceme? Kam směřujeme? Jak toho dosáhneme? Kritické faktory úspěchu CSF 23 2 Strategie

Informační strategie Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz 23 1 Firemní strategie Firma Poslání Vize Strategie Co chceme? Kam směřujeme? Jak toho dosáhneme? Kritické faktory úspěchu CSF 23 2 Strategie

Strategické plánování v obci proč a jak? Jana Kortanová 19. května 2011 Liberec

Strategické plánování v obci proč a jak? Jana Kortanová 19. května 2011 Liberec Obsah prezentace proč strategicky plánovat základní fáze strategický plán a jeho realizace vazba strategického plánu na územní

Strategické plánování v obci proč a jak? Jana Kortanová 19. května 2011 Liberec Obsah prezentace proč strategicky plánovat základní fáze strategický plán a jeho realizace vazba strategického plánu na územní

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Celokrajské strategické řízení příspěvkových organizací, návrh pravidel rady kraje

Celokrajské strategické řízení příspěvkových organizací, návrh pravidel rady kraje Zdeněk Kadlec, ředitel Krajského úřadu Kraje Vysočina Komplexní, konečná odpovědnost Kdo je nositelem komplexní, konečné

Celokrajské strategické řízení příspěvkových organizací, návrh pravidel rady kraje Zdeněk Kadlec, ředitel Krajského úřadu Kraje Vysočina Komplexní, konečná odpovědnost Kdo je nositelem komplexní, konečné

NAŘÍZENÍ VLÁDY ze dne 20. srpna 2015 o státní energetické koncepci a o územní energetické koncepci

Strana 2914 Sbírka zákonů č. 232 / 2015 Částka 96 232 NAŘÍZENÍ VLÁDY ze dne 20. srpna 2015 o státní energetické koncepci a o územní energetické koncepci Vláda nařizuje podle 3 odst. 7 a 4 odst. 9 zákona

Strana 2914 Sbírka zákonů č. 232 / 2015 Částka 96 232 NAŘÍZENÍ VLÁDY ze dne 20. srpna 2015 o státní energetické koncepci a o územní energetické koncepci Vláda nařizuje podle 3 odst. 7 a 4 odst. 9 zákona

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: listopad 2013 Klíčová slova: plánování,

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Marketing a management, okruh Plánování Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: listopad 2013 Klíčová slova: plánování,

Základy investování. Terminologie

Základy investování Terminologie Terminologie investování Investice obecně kapitálový vklad do budoucích výnosů. Jsou to hmotné a finanční zdroje vynakládané na pořizování nového hmotného majetku ( investičního

Základy investování Terminologie Terminologie investování Investice obecně kapitálový vklad do budoucích výnosů. Jsou to hmotné a finanční zdroje vynakládané na pořizování nového hmotného majetku ( investičního

PODNIKOVÉ DLUHOPISY - ALTERNATIVA FINANCOVÁNÍ DLOUHODOBÝM BANKOVNÍM ÚVĚREM

PODNIKOVÉ DLUHOPISY - ALTERNATIVA FINANCOVÁNÍ DLOUHODOBÝM BANKOVNÍM ÚVĚREM Eva Hávová, Liběna Tetřevová Katedra ekonomiky a managementu chemického a potravinářského průmyslu Fakulta chemicko-technologická,

PODNIKOVÉ DLUHOPISY - ALTERNATIVA FINANCOVÁNÍ DLOUHODOBÝM BANKOVNÍM ÚVĚREM Eva Hávová, Liběna Tetřevová Katedra ekonomiky a managementu chemického a potravinářského průmyslu Fakulta chemicko-technologická,

Studie proveditelnosti. Obsah a struktura

Studie proveditelnosti Obsah a struktura Cíle semináře Seznámit se základními principy studie proveditelnosti Seznámit s náplní jednotlivých kapitol Studie proveditelnosti Základní nástroj projektového

Studie proveditelnosti Obsah a struktura Cíle semináře Seznámit se základními principy studie proveditelnosti Seznámit s náplní jednotlivých kapitol Studie proveditelnosti Základní nástroj projektového

Typologie strategických a prováděcích dokumentů

Typologie strategických a prováděcích dokumentů Metodické doporučení MMR-NOK, březen 2017 2 Obsah 1. Cíle... 3 2. Východiska... 3 3. ANALÝZA stavu strategických a prováděcích dokumentů v ČR... 3 4. TYPOLOGIE

Typologie strategických a prováděcích dokumentů Metodické doporučení MMR-NOK, březen 2017 2 Obsah 1. Cíle... 3 2. Východiska... 3 3. ANALÝZA stavu strategických a prováděcích dokumentů v ČR... 3 4. TYPOLOGIE

Controllingový panel 2013 Plánování

Controllingový panel 2013 Plánování Controller Institut provádí od roku 2007 roční komplexní průzkum controllingových procesů, takzvaný Controlling-Panel. Stejně jako v letech 2011 a 2012 byla také v roce

Controllingový panel 2013 Plánování Controller Institut provádí od roku 2007 roční komplexní průzkum controllingových procesů, takzvaný Controlling-Panel. Stejně jako v letech 2011 a 2012 byla také v roce

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: Číslo projektu: Název projektu školy: Šablona III/2: EU PENÍZE ŠKOLÁM CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: Číslo projektu: Název projektu školy: Šablona III/2: EU PENÍZE ŠKOLÁM CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Společného monitorovacího výboru operačních programů Praha Adaptabilita a Praha Konkurenceschopnost

U S N E S E N Í Společného monitorovacího výboru operačních programů Praha Adaptabilita a Praha Konkurenceschopnost číslo 12 ze dne 3. prosince 2008 k Evaluačnímu plánu Operačního programu Praha Konkurenceschopnost

U S N E S E N Í Společného monitorovacího výboru operačních programů Praha Adaptabilita a Praha Konkurenceschopnost číslo 12 ze dne 3. prosince 2008 k Evaluačnímu plánu Operačního programu Praha Konkurenceschopnost

Architektura informačních systémů. - dílčí architektury - strategické řízení taktické řízení. operativní řízení a provozu. Globální architektura

Dílčí architektury Informační systémy - dílčí architektury - EIS MIS TPS strategické řízení taktické řízení operativní řízení a provozu 1 Globální Funkční Procesní Datová SW Technologická HW Aplikační

Dílčí architektury Informační systémy - dílčí architektury - EIS MIS TPS strategické řízení taktické řízení operativní řízení a provozu 1 Globální Funkční Procesní Datová SW Technologická HW Aplikační

Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

Porada zástupů územních samospráv a jejich úřadů: Systém vnitřního řízení a kontroly Ing. Josef Svoboda, Ph.D. Regionservis Pleinservis, s.r.o Dětenice 11. května 2011 Systém vnitřního řízení a kontroly

ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE

PROJEKTOVÉ ŘÍZENÍ STAVEB ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE Vysoká škola technická a ekonomická v Českých PROJEKTŮ Budějovicích Institute of Technology And Business In České Budějovice Tento učební

PROJEKTOVÉ ŘÍZENÍ STAVEB ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE Vysoká škola technická a ekonomická v Českých PROJEKTŮ Budějovicích Institute of Technology And Business In České Budějovice Tento učební

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Metodika věcného auditu projektu Příloha č. 06. Kariéra projektového manažera začíná u nás! CHECK-LIST. Celkové zhodnocení projektu

CHECK-LIST Auditovaná fáze projektu: Auditor: Název projektu: Zpracoval: Datum: Celkové zhodnocení projektu Návod na vyplnění: Při vyplňování Check-listu posuzujte skutečný obsah auditované dokumentace,

CHECK-LIST Auditovaná fáze projektu: Auditor: Název projektu: Zpracoval: Datum: Celkové zhodnocení projektu Návod na vyplnění: Při vyplňování Check-listu posuzujte skutečný obsah auditované dokumentace,

Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Strategický plán udržitelného rozvoje města Sokolov

Strategický plán udržitelného rozvoje města Sokolov Implementační dokument MĚSTO SOKOLOV May 29, 2015 Autor: Profesionální servis s.r.o. Mgr. Bc. Jindřich Hlavatý, PhD. Mgr. Bc. Miloš Podlipný Pro účely

Strategický plán udržitelného rozvoje města Sokolov Implementační dokument MĚSTO SOKOLOV May 29, 2015 Autor: Profesionální servis s.r.o. Mgr. Bc. Jindřich Hlavatý, PhD. Mgr. Bc. Miloš Podlipný Pro účely

Jak auditovat systémy managementu bez příruček a směrnic Ing. Milan Trčka

Jak auditovat systémy managementu bez příruček a směrnic Ing. Milan Trčka Nový přístup k vedení auditů 3 úrovně pro vedení auditu Vrcholové vedení organizace Vlastníci procesů Pracoviště Nový přístup k

Jak auditovat systémy managementu bez příruček a směrnic Ing. Milan Trčka Nový přístup k vedení auditů 3 úrovně pro vedení auditu Vrcholové vedení organizace Vlastníci procesů Pracoviště Nový přístup k

Dlouhodobý záměr SVŠE Znojmo

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO Dlouhodobý záměr SVŠE Znojmo do roku 2011 Projednáno AR SVŠE 23. 11. 2007 1. Východiska dlouhodobého záměru Dlouhodobý záměr Soukromé vysoké školy ekonomické Znojmo

SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO Dlouhodobý záměr SVŠE Znojmo do roku 2011 Projednáno AR SVŠE 23. 11. 2007 1. Východiska dlouhodobého záměru Dlouhodobý záměr Soukromé vysoké školy ekonomické Znojmo

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Podnik jako předmět ocenění

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Oceňování podniku Podnik jako předmět ocenění Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli

Podnikatelský záměr. = Podnikatelský plán = business pla

Podnikatelský záměr = Podnikatelský plán = business pla Základní části realizační resumé zpracovává se na závěr, rozsah 2-3 stránky charakteristiku firmy a jejích cílů organizační řízení a manažerský tým

Podnikatelský záměr = Podnikatelský plán = business pla Základní části realizační resumé zpracovává se na závěr, rozsah 2-3 stránky charakteristiku firmy a jejích cílů organizační řízení a manažerský tým

Role lidí při realizaci strategie Cíl kapitoly. Základní pojmy. Proces integrace služeb ICT

Role lidí při realizaci strategie Cíl kapitoly Poskytnout informace o rolích jednotlivých osob ve škole při procesu integrace ICT do života školy. Kromě základního rozdělení rolí budou uvedeny konkrétní

Role lidí při realizaci strategie Cíl kapitoly Poskytnout informace o rolích jednotlivých osob ve škole při procesu integrace ICT do života školy. Kromě základního rozdělení rolí budou uvedeny konkrétní

Obsah. Předmluva... IX. Seznam obrázků... XIX. Seznam tabulek... XXV. ČÁST I. Teoretické základy... 1

Předmluva... IX Seznam obrázků... XIX Seznam tabulek... XXV ČÁST I. Teoretické základy... 1 1. Procesní organizace v zrcadle literatury... 3 1.1 Základní pojmy procesní organizace.... 3 1.2 Pojetí podnikových

Předmluva... IX Seznam obrázků... XIX Seznam tabulek... XXV ČÁST I. Teoretické základy... 1 1. Procesní organizace v zrcadle literatury... 3 1.1 Základní pojmy procesní organizace.... 3 1.2 Pojetí podnikových

M A R K T I N G O V Ý M A N A G E M E N T 1. Akad.rok 2015/2016, ZS Marketingový management - VŽ 1

M A R K T I N G O V Ý M A N A G E M E N T 1 Akad.rok 2015/2016, ZS Marketingový management - VŽ 1 Marketingový management Klíčovým základem procesu marketingového managementu jsou do podstaty problému

M A R K T I N G O V Ý M A N A G E M E N T 1 Akad.rok 2015/2016, ZS Marketingový management - VŽ 1 Marketingový management Klíčovým základem procesu marketingového managementu jsou do podstaty problému

Marketing neziskových organizací

PBSNPB2: Řízení neziskových organizací Marketing neziskových organizací Jakub Pejcal jakubpejcal@mail.muni.cz ESF MU, Katedra veřejné ekonomie (kancelář č. 416) Centrum pro výzkum neziskového sektoru http://cvns.econ.muni.cz/

PBSNPB2: Řízení neziskových organizací Marketing neziskových organizací Jakub Pejcal jakubpejcal@mail.muni.cz ESF MU, Katedra veřejné ekonomie (kancelář č. 416) Centrum pro výzkum neziskového sektoru http://cvns.econ.muni.cz/

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_ROZHODOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_ROZHODOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

jako jejím vnitřním předpisu: ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ

Platnost: 12. 9. 2017 Účinnost: 12. 9. 2017 PRAVIDLA SYSTÉMU ZAJIŠŤOVÁNÍ KVALITY VZDĚLÁVACÍ, TVŮRČÍ A S NIMI SOUVISEJÍCÍCH ČINNOSTÍ A VNITŘNÍHO HODNOCENÍ KVALITY VZDĚLÁVACÍ, TVŮRČÍ A S NIMI SOUVISEJÍCÍCH

Platnost: 12. 9. 2017 Účinnost: 12. 9. 2017 PRAVIDLA SYSTÉMU ZAJIŠŤOVÁNÍ KVALITY VZDĚLÁVACÍ, TVŮRČÍ A S NIMI SOUVISEJÍCÍCH ČINNOSTÍ A VNITŘNÍHO HODNOCENÍ KVALITY VZDĚLÁVACÍ, TVŮRČÍ A S NIMI SOUVISEJÍCÍCH

TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

Management. Ing. Martin Kocman

Management Ing. Martin Kocman XX. hodina 6.10.2011 Plánování Definice: Plánování je činnost, kdy řídící pracovník formuluje cíle a také cesty, které vedou k dosažení těchto cílů. Plánování je základní

Management Ing. Martin Kocman XX. hodina 6.10.2011 Plánování Definice: Plánování je činnost, kdy řídící pracovník formuluje cíle a také cesty, které vedou k dosažení těchto cílů. Plánování je základní

Role zákona č. 219/ 2000 Sb. o majetku ČR a zákona č. 218/2000 Sb. o rozpočtových pravidlech v procesu zadávání veřejných zakázek

Role zákona č. 219/ 2000 Sb. o majetku ČR a zákona č. 218/2000 Sb. o Příloha č. A2 Dokumentu Jak zohledňovat principy 3E (hospodárnost, efektivnost a účelnost) v postupech Vydal: Ministerstvo pro místní

Role zákona č. 219/ 2000 Sb. o majetku ČR a zákona č. 218/2000 Sb. o Příloha č. A2 Dokumentu Jak zohledňovat principy 3E (hospodárnost, efektivnost a účelnost) v postupech Vydal: Ministerstvo pro místní

Aplikace městského marketingu v praxi: očekávání a realita Jiří Ježek. Měkké faktory v regionálním rozvoji, Ostrava, 25.6.2010

Aplikace městského marketingu v praxi: očekávání a realita Jiří Ježek Výzkumné problémy I. opatření a aktivity, které bychom přiřadili k městskému marketingu jsou realizovány, aniž by si jejich aktéři

Aplikace městského marketingu v praxi: očekávání a realita Jiří Ježek Výzkumné problémy I. opatření a aktivity, které bychom přiřadili k městskému marketingu jsou realizovány, aniž by si jejich aktéři

Implementační pravidla Strategického plánu rozvoje Městské části Praha 7 pro období

Implementační pravidla Strategického plánu rozvoje Městské části Praha 7 pro období 2016-2022 Zpracovatel: Úřad městské části Praha 7 2. verze, leden 2018 Obsah Úvod... 3 1. Implementace strategického

Implementační pravidla Strategického plánu rozvoje Městské části Praha 7 pro období 2016-2022 Zpracovatel: Úřad městské části Praha 7 2. verze, leden 2018 Obsah Úvod... 3 1. Implementace strategického

MARKETINGOVÝ PLÁN. Vzdělávací materiál ke kurzu Zahraniční obchod. Slezská univerzita v Opavě Okresní hospodářská komora Karviná 2010-2013

MARKETINGOVÝ PLÁN Vzdělávací materiál ke kurzu Zahraniční obchod Slezská univerzita v Opavě Okresní hospodářská komora Karviná 2010-2013 Stanovení marketingových cílů Čeho si podnik přeje dosáhnout v rámci

MARKETINGOVÝ PLÁN Vzdělávací materiál ke kurzu Zahraniční obchod Slezská univerzita v Opavě Okresní hospodářská komora Karviná 2010-2013 Stanovení marketingových cílů Čeho si podnik přeje dosáhnout v rámci

P2: Program rozvoje obce kontext, struktura, tvorba

Elektronická metodická podpora tvorby rozvojových dokumentů obcí (CZ 1.04/4.1.00/62.00008) Část III.b: Postupná realizace vzdělávacích aktivit projektu v řešených územích Dvoudenní vzdělávací kurz TVORBA

Elektronická metodická podpora tvorby rozvojových dokumentů obcí (CZ 1.04/4.1.00/62.00008) Část III.b: Postupná realizace vzdělávacích aktivit projektu v řešených územích Dvoudenní vzdělávací kurz TVORBA

Manažerská ekonomika

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Strategické plánování a řízení obcí a krajů (strategický přístup, strategické řízení nebo strategické plánování?)

") Konference: MODERNÍ VEŘEJNÁ SPRÁVA Praha, 15. 9. 2016 Strategické plánování a řízení obcí a krajů (strategický přístup, strategické řízení nebo strategické plánování?) doc. Ing. Milan Jan Půček, MBA, PhD.

Konference: MODERNÍ VEŘEJNÁ SPRÁVA Praha, 15. 9. 2016 Strategické plánování a řízení obcí a krajů (strategický přístup, strategické řízení nebo strategické plánování?) doc. Ing. Milan Jan Půček, MBA, PhD.

Management. Pojetí managementu, manažerské funkce - činnosti. Ing. Vladimír Foltánek Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky

Management Pojetí managementu, manažerské funkce - činnosti Ing. Vladimír Foltánek Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana 2 Pojetí managementu Management je umění vedení,

Management Pojetí managementu, manažerské funkce - činnosti Ing. Vladimír Foltánek Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana 2 Pojetí managementu Management je umění vedení,

Hloubková kontrola hospodaření města Velké Pavlovice

Hloubková kontrola hospodaření 2013 2015 města Velké Pavlovice Zpracoval: AQE advisors, a.s. Datum vyhotovení: 14. 7. 2016 1. Manažerské shrnutí Zakázka Hloubková kontrola hospodaření 2013 2015 města Velké

Hloubková kontrola hospodaření 2013 2015 města Velké Pavlovice Zpracoval: AQE advisors, a.s. Datum vyhotovení: 14. 7. 2016 1. Manažerské shrnutí Zakázka Hloubková kontrola hospodaření 2013 2015 města Velké

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR)

") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Strategie VŠTE 2010-2015

Strategie VŠTE 2010-2015 PREAMBULE: Tento dokument vymezuje pohled vrcholového vedení Vysoké školy technické a ekonomické v Českých Budějovicích (dále jen VŠTE ) na dlouhodobé směřování vysoké školy v

Strategie VŠTE 2010-2015 PREAMBULE: Tento dokument vymezuje pohled vrcholového vedení Vysoké školy technické a ekonomické v Českých Budějovicích (dále jen VŠTE ) na dlouhodobé směřování vysoké školy v

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Procesy, procesní řízení organizace. Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Prezentace vysvětluje žákům principy vedení podniku. Žáci budou schopni vysvětlit způsoby vedení podniku.

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_01 Název materiálu: STRUKTURA A PRACOVNÍCI PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům principy vedení podniku.

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_01 Název materiálu: STRUKTURA A PRACOVNÍCI PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům principy vedení podniku.