Zavedení procesního modelu jako klíčového nástroje pro řízení úřadu

|

|

|

- Marian Šimek

- před 7 lety

- Počet zobrazení:

Transkript

1 Zavedení procesního modelu jako klíčového nástroje pro řízení úřadu dotační zdroj: Operační program lidské zdroje a zaměstnanost registrační číslo projektu: CZ.104/4.1.01/ doba trvání: poskytnutá dotace: ,60 Kč

2 Co nás dnes čeká Fáze auditu: strategie, procesní analýza, nákladová optimalizace Implementace jednotlivých doporučení Nové výstupy: Personální strategie Strategie rozvoje, finanční strategie Informační systém ERP Právní problematika Audit a kontrola Informatika Správa majetku

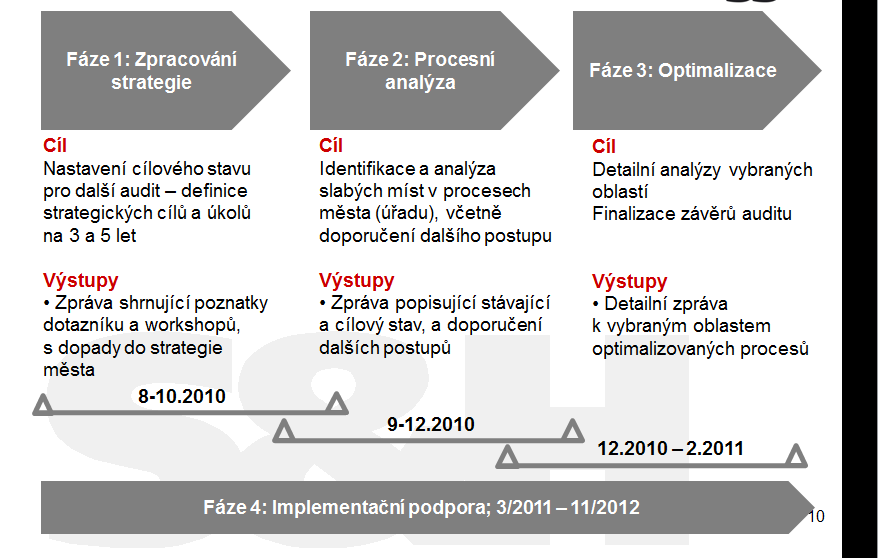

3 Fáze auditu 1. Zpracování strategie Přehledová analýza aktuálního stavu Průzkum spokojenosti Revize strategie pomocí BSC - workshopy 2. Procesní analýza Identifikace procesů, Zpracování procesní mapy Stanovení výkonnostních ukazatelů Vyhodnocení efektivnosti procesů Návrhy na zlepšení Vše v návaznosti na systémy IT

4 Fáze auditu 3. (Nákladová) optimalizace V návaznosti na identifikované nedostatky, po dohodě s klientem Správa majetku Finanční řízení Procesy nákupu

5

6

7

8 Klíčové aktivity- 1. Zpracování strategie na následující období Cílem aktivity je definice strategických cílů a úkolů projektu na následující období 3 a 5 let v návaznosti na strategický plán rozvoje města (tj. formulace cílů, měřitelných ukazatelů plnění cílů, cílových hodnot ukazatelů, kroků k dosažení cílů, určení odpovědnosti za dosahování cílů a cílových hodnot ukazatelů, určení odpovědnosti a hrubého časového plánu realizace kroků k dosažení strategických cílů) a nastavení systému strategického řízení a plánování (tj. popis procesů, organizační zajištění, šablony pro materiály k použití při strategickém plánování, požadavky na informační podporu)

9 Klíčové aktivity- 1. Zpracování strategie na následující období- pokračování Strategie projektu bude vycházet z přehledové analýzy aktuálního stavu řízení obce se zaměřením na strategické, finanční, procesní a organizační řízení. Součástí přehledové analýzy bude zpracování SWOT analýzy a celkového zhodnocení klíčových procesů obce. Součástí aktivity bude i průzkum spokojenosti potřeb obyvatel obce za účelem vyhodnocení názoru obyvatel a zapracování výsledků průzkumu do strategického plánu. V průběhu realizace aktivity budou probíhat strategické workshopy s vedením obce. Doba trvání 2 měsíce od zahájení projektu.

10

11

12

13

14

15 Řídící procesy 1. Strategické řízení města 3. Zajištění bezpečnosti a krizových situací 5. Zajištění funkcí státní správy 6. Finanční řízení 7. Nákup 9. Zajištění IS/IT podpory 1.1 Strategické řízení města 3.1 Běžná bezpečnost 5.1 Správní aktivity 6.1 Koncepce finančního plánování a řízení 7.1 Koncepce řízení nákupu 9.1 Koncepce řízení IT Stanovení a vyhodnocování strategie města Městská policie Evidence obyvatel Koncepce finančního řízení Zpracování a revize koncepce nákupu Tvorba koncepce IT Řízení rizik Hasiči Matrika Rozpočet města a plánování Řízení smluvních vztahů s dodavateli 9.2 Poskytování IT služeb Strategické projekty 3.2 Krizové řízení a mimořádné situace Volební agenda Finanční řízení a reporting 7.2 Strategický nákup Poskytování a správa IT služeb Strategické komise a výbory Krizové orgnány a krizové řízení 5.2 Živnostenské aktivity Zajištění dotací a monitoring Analýza dodavatelů a systému nákupu Bezpečnost Regionální rozvoj Havarijní a krizové plány Živnostenská administrativa Správa a vymáhání pohledávek Příprava a realizace výběrových řízení 9.3 Správa a zajištění HW a SW vybavení a licencí 1.2. Řízení vztahů se zájmovými skupinami Krizová komunikace Živnostenská kontrola 6.2 Zajištění účetní agendy 7.3 Operativní nákup Správa HW, SW a licencí a vývoj Vztahy s republikovými orgány 5.3 Sociální věci a zdravotnictví Zpracování účetních dokladů Realizace nákupu Vztahy s kraji 4. Zajištění samosprávy obce Péče o děti a mladistvé Roční a měsíční účetní závěrka Vztahy s veřejností, poskytování informací, public relations Kontrola dodržování smluvních podmínek a řešení reklamací 10. Zajištění interních a provozních služeb 4.1 Regionální rozvoj a územní plánování Sociální péče o občany Zajištění auditu účetnictví Vedení centrálního skladového hospodářství 10.1 Zajištění právní podpory Vztahy se zaměstnanci Územní plánování 5.4 Životní prostředí Vedení daňové agendy Provádění skladové inventury Zajištění compliance Města Řízení zřízených a založených organizací 4.2 Řízení majetku města a jeho správa Vodohospodářství Vedení pokladny Příprava a zpracování podkladů pro jednání zastupitelstva, administrace výstupů Řízení majetku Hlavní procesy Zemědělství, lesnictví, myslivost, rybolov a veterina Zajištění podpory v rámci uzavírání smluvních vztahů 6.3 Správa poplatků 8. Řízení lidských zdrojů Zastupování města Administrace majetku Ovzduší Správa místních příjmů 8.1 Koncepce řízení lidských zdrojů 10.2 Vedení administrativy, vč.spisovny a archivu 2. Řízení kvality a organizace Provozování majetku Odpadové hospodářství Správní poplatky Tvorba a realizace koncepce řízení lidských zdrojů Spisovny a archivy 2.1 Řízení organizace a interní komunikace Správa majetku Ochrana přírody 6.4 Evidence majetku a agenda pojištění Tvorba a realizace mzdové politiky Podatelna a oběh dokumentů Stanovení odpovědností a pravomocí Investice majetku 5.5 Doprava Vedení evidence majetku 8.2 Personální a mzdová agenda Adiministrativní činnost Řízení interní komunikace, porady Ostatní správa Doprava - silniční agenda Provádění inventarizace majetku Personální agenda 2.2 Systém managementu, kontroly a kvality 4.3 Školství a kultura, sport a cestovní ruch Doprava - evidence (ŘP, SPZ atd.) Zajištění pojištění majetku Mzdová agenda Definice systému řízení kvality Školství 5.6 Stavební problematika Zajištění BOZP a PO Vnitřní kontrola Kultura Územní plánování 8.3 Zajištění rozvoje zaměstnanců Řízení dokumentů Cestovní ruch Agendy stavebních úřadů Vytvoření a aplikace koncepce vzdělávání 2.3 Interní Audit Sport Speciální stavební úřady Hodnocení zaměstnanců Plánování, auditu 4.4 Sociální problematika 5.7 Školství, kultura a památková péče Kariérový rozvoj Provádění auditů Komunitní plánování služeb Rozbory ve školství Realizace opatření a follow up Kultura a památková péče Struktura procesů - město Valašské Meziříčí 5.8 Řešení přestupků Agenda přestupků Podpůrné procesy

16 Klíčové aktivity- 2. Procesní analýza Cílem aktivity je nastavení trvalého systému zlepšování prostřednictvím zavedení principů procesního řízení do denní praxe řízení obce. Součástí aktivity bude zpracování procesní mapy a popisu procesů včetně zpracovávaných agend, identifikování řídicích, klíčových a podpůrných procesů z hlediska poslání obce, stanovení výkonnostních ukazatelů procesů, vyhodnocení efektivnosti procesů, zpracování analýzy rizik a kritických faktorů úspěchu efektivnosti procesů a formulace návrhů na zlepšení procesů.

17 Klíčové aktivity- 2. Procesní analýza- pokračování Procesní analýza bude zaměřená na identifikaci procesů s potenciálem pro zlepšení a definování cílového stavu těchto procesů. Analýza procesů bude provedena za účelem celkového zvýšení efektivity fungování obce vzhledem k definovaným strategických cílům. Součástí výstupů procesní analýzy bude i popis požadavků na IT podporu, která je předpokladem pro dosažení vyšší efektivity dílčích procesů i celkové efektivity fungování obce. Doba trvání 3 měsíce od ukončení etapy 1.

18 CMM - hodnocení kvality procesů města Valašské Meziříčí Proces Skupina 1 Skupina 2 MIN 1 MIN 2 MAX 1 MAX 2 Řídící procesy 1. Strategické řízení města 2,6 3,0 2,0 2,3 3,3 3,8 1.1 Strategické řízení města 3,1 3,3 2,0 2,5 4,0 5, Řízení vztahů se zájmovými skupinami 2,2 2,6 2,0 2,0 2,5 3,5 2. Řízení kvality a organizace 3,2 3,0 1,7 2,7 4,0 3,3 2.1 Řízení organizace a interní komunikace 3,2 2,9 1,5 2,5 4,5 3,0 2.2 Systém managementu, kontroly a kvality 3,0 3,0 1,5 3,0 3,5 3,0 2.3 Interní Audit 3,4 3,2 2,0 2,0 4,0 4,0 Hlavní procesy 3. Zajištění bezpečnosti a krizových situací 3,5 3,2 2,8 2,3 4,8 4,0 3.1 Běžná bezpečnost 3,1 3,0 2,5 2,0 4,5 3,5 3.2 Krizové řízení a mimořádné situace 3,9 3,4 3,0 2,5 5,0 5,0 4. Zajištění samosprávy obce 3,0 3,1 2,0 2,7 4,0 3,7 4.1 Regionální rozvoj a územní plánování 3,0 2,9 2,0 2,0 4,5 3,5 4.2 Řízení majektu města a jeho správa 3,1 3,3 2,5 3,0 4,0 5,0 4.3 Školství a kultura, sport a cestovní ruch 2,9 3,1 1,5 3,0 3,5 3,5 5. Zajištění funkcí státní správy 3,8 3,7 2,6 3,0 4,4 4,1 5.1 Správní aktivity 3,9 3,7 3,0 3,0 4,5 4,0 5.2 Živnostenské aktivity 3,9 3,8 3,0 3,0 4,5 4,5 5.3 Sociální věci a zdravotnictví 3,9 3,8 3,5 3,0 4,5 4,5 5.4 Životní prostředí 3,7 3,8 2,5 3,0 4,5 4,5 5.5 Doprava 3,9 3,7 2,5 3,0 4,5 4,0 5.6 Stavební problematika 3,7 3,7 2,0 3,0 4,5 4,0 5.7 Školství, kultura a památková péče 3,6 3,7 1,5 3,0 4,0 4,0 5.8 Řešení přestupků 3,8 3,7 2,5 3,0 4,5 4,0

19 CMM - hodnocení kvality procesů města Valašské Meziříčí Proces Skupina 1 Skupina 2 MIN 1 MIN 2 MAX 1 MAX 2 Podpůrné procesy 6. Finanční řízení 3,3 3,2 2,9 2,9 3,9 3,5 6.1 Koncepce finančního plánování a řízení 3,1 3,5 2,5 3,0 4,0 5,0 6.2 Zajištění účetní agendy 3,2 3,0 3,0 2,5 4,0 3,5 6.3 Správa poplatků 3,5 3,2 3,0 3,0 4,5 4,0 6.4 Evidence majetku a agenda pojištění 3,3 3,1 3,0 2,5 4,5 4,0 7. Nákup 3,1 2,8 2,7 2,3 3,7 3,8 7.1 Koncepce řízení nákupu 3,4 2,9 3,0 2,0 4,0 5,0 7.2 Strategický nákup 3,3 3,0 3,0 2,0 4,0 4,5 7.3 Operativní nákup 2,8 2,4 2,0 2,0 3,5 3,5 8. Řízení lidských zdrojů 3,1 3,1 2,0 2,5 3,8 3,5 8.1 Koncepce řízení lidských zdrojů 2,8 3,1 1,5 2,0 3,5 5,0 8.2 Personální a mzdová agenda 3,2 3,2 3,0 3,0 4,0 4,5 8.3 Zajištění rozvoje zaměstnanců 3,4 3,0 1,5 2,5 4,5 4,0 9. Zajištění IS/IT podpory 3,3 3,1 2,7 2,5 4,0 3,8 9.1 Koncepce řízení IT 3,0 3,3 2,0 2,5 4,0 5,0 9.2 Poskytování IT služeb 3,4 3,0 2,5 2,5 4,5 3,5 9.3 Správa a zajištění HW a SW vybavení a licencí 3,4 3,1 2,5 2,5 5,0 4,0 10. Zajištění interních a provozních služeb 3,2 3,0 2,8 2,8 4,0 3, Zajištění právní podpory 2,9 2,9 2,0 2,5 3,5 3, Vedení administrativy, vč.spisovny a archivu 3,4 3,0 3,0 2,5 4,5 4,5 3,3 3,2 2,4 2,6 4,1 4,0

20 Náročnost řešení Malá Střední Vysoká 6 - IT 18 - Strategické a procesní řízení 3 - Finanční řízení 9 - Lidské zdroje 15 - Řízení rizik 11 - Organizace úřadu 14 - Řízení majetku 10 - Nákup 8 - Kontrolní systém 19 - Účetnictví 16 - Řízení založených organizací 17 - Státní správa a samospráva 5 - Investice 12 - Pohledávky 20 - Údržba a investice majetku 13 - Právní problematika 2 - Dotace 7 - Jakost 4 - Interní audit 1 - Bezpečnost Malý Střední Dopad na organizaci Zásadní

21 Dluhové služby Míra zadluženosti Mandatorní výdaje Podíl investic Výdaje z předchozích investic Vývoj příjmů Průmyslová zóna Sociální služby a zdravotnictví Investice Zaměstanost Počet firem ve městě Doprava % spokojených občanů Bezpečnost Demografický vývoj obyvatel Kultura / Sport Školství Počet nových bytů na osobu Splnění zákon. požadavků Výkon na zaměstanace kvalita zaměstance

22

23 KPI jsou ukazatele, jejichž hodnoty mají zásadní vliv na fungování města KPI sledujeme proto, abychom mohli vyhodnotit, jestli město / odbor plní svou dlouhodobou strategii a procesy (pracovní postupy) fungují efektivně KPI je vhodné promítnout do motivačního systému zaměstnanců, aby je bylo možné hodnotit podle jejich přínosy k plnění celkových cílů KPI odvozujeme na několika úrovních Ukazatele plnění strategických cílů Ukazatele výkonnosti konkrétních pracovních postupů procesů Při výběru sledovaných KPI rovněž musíme posoudit, zda Máme k dispozici data pro pravidelné vyhodnocování hodnot KPI Zda jsme schopni za hodnoty KPI stanovit odpovědnost

24

25 Klíčové aktivity- 3. Nákladová optimalizace Cílem aktivity je optimalizace a zefektivnění ekonomických procesů v oblasti finančního plánování, řízení ekonomiky v období finanční krize, předcházení či eliminace dopadů finanční krize. V rámci aktivity bude zpracována analýza finančního řízení obce, celkové efektivity hospodaření obce, výhodnost uzavřených dodavatelských smluv, identifikovány příležitosti pro snížení nákladů a popis předpokladů dosažení cílového stavu snížení nákladů, nastavení strategického řízení rozpočtového procesu a finančního řízení organizace.

26 Nákladová optimalizace- pokračování Klíčové aktivity- 3. Aktivita klade důraz na rozpočtový proces v návaznosti na stávající ekonomickou situaci obce. Aktivita se bude opírat o definované strategické cíle na následující období a zpracovanou přehledovou analýzu v úvodní aktivitě. Doba trvání- měsíce 4 až 6 od zahájení projektu.

27 Nedostatečné strategické a projektové řízení Základ - VIZE oblasti, motorová doprava a školství Garant dlouhodobé strategie města Dělení dlouhodobé a střednědobé strategie Současný plán nereflektuje možnosti města. Možné rozdělení na kategorie Přeskakování projektových fází pravidla projektového inkubátoru Investice Bez centrálního přehledu nad všemi investicemi Nepřipravené investice bez finanční/nefinanční návratnosti Bez dostatečného ohledu na zatížení rozpočtu v příštích letech

Neřízené solitéry bez pocitu sounáležitosti s městem Nevyužití potenciálu sdílení Nedostatečná návaznost na procesy města")

28 Zřízené a založené organizace Nepřiměřené množství podporující neprofesionalitu (např. školy) Funkční překryv (např. kultura KZ, VIA, knihovna) Neřízené solitéry bez pocitu sounáležitosti s městem Nevyužití potenciálu sdílení Nedostatečná návaznost na procesy města Způsob komunikace se zřízenými organizacemi

29 Nákup Současný nákup: VŘ, objem nákupu: cca 200 mil Kč Kancelářské vybavení, drobný majetek je nakupován odborem správy majetku, telefony a SW je nakupován odborem IT, kancelářské potřeby, ochranné pomůcky při práci a zdravotnický materiál pro vybavení pracovišť je pořizován OOZ. Bez jednotné koncepce a zastřešení, strategický nákup Nakupuje každý něco, zřízené organizace samostatně Specifikace a dokumentace operativního nákupu IT podpora nákupu

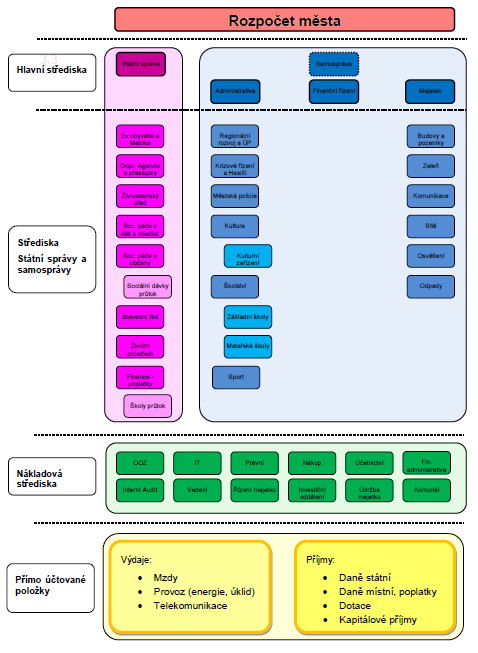

30 Finance Zpracován strategický plán na Čísla nenavazují Neexistence reportingu Rozpočtování a Finanční řízení Nízký stupeň zadlužení dluhová služba 3% Roční investice města mil Kč (90 z vlastních zdrojů) Průměrné příjmy na obyvatele Kč (107,2%) Město nemá informace o vztahu příjmů a výdajů - Zavedení střediskového hospodaření Zavedení pozice kontrolora náklady si řídí jednotlivé odbory v rámci rozpočtu

31 ERP nástroj Současný stav zastaralý, zcela nevyhovující systém Jednotlivé moduly nejsou propojeny vysoký podíl manuelní činnosti Vysoké riziko vzniku chyb a tím i následné informační nekvality Vysoká pracnost Projektové řízení Neexistuje jednotná metodika projektového řízení, jež by pokrývala celý životní cyklus projektu

32 Klíčové aktivity- 4. Podpora při implementaci cílového stavu Cílem aktivity je podpora implementace doporučení k dosažení cílového stavu strategického, procesního a finančního řízení. Předmětem aktivity je projektové řízení kroků, které jsou nutné pro dosažení cílového stavu. Součástí aktivity budou schůzky se zaměstnanci odpovědnými za realizaci kroků k dosažení strategie, optimalizace procesů a finančního řízení. Předmětem schůzek bude zhodnocení aktuálního stavu plnění daného úkolu, poskytnutí odborné podpory pro plnění úkolu, zpracování zápisu ze schůzky. Součástí aktivity bude dále tvorba podpůrných materiálů, aktualizace harmonogramu dosažení cílového stavu. Doba trvání- 24 měsíců po dokončení etapy 3.

33

34 Centrální úroveň (stát) Místní úroveň (město) Servisní úroveň (úřad) Stavební úřad Vedení a orgány m ěs ta Audit a kontrola Životní pros tředí Škols tví Kancelář s taros ty Sociální záležitos ti Kultura Ekonom ika a účetnictví Ev.obyvatel, o.p, c.d. Sport a volný čas Sociální fond Matrika Pam átková péče Právní oddělení Přes tupky Ces tovní ruch Adm inis trativa m ajetku Dopravně s právní agendy Regionální rozvoj VIS Živnos tens ký úřad Územ ní plánování OOZ Průtokové transfery školství a kultura Hasiči (SDH a státní) a ochr. obyvatelstva Ostatní Průtokové trans fery s ociální záležitos ti Kom unální s lužby - kom unikace Financování Průtokové trans fery os tatní Kom unální s lužby - doprava Kom unální s lužby - vodovody, kanalizace, s ítě Komunální služby - VO Kom unální s lužby - pohřebnictví Kom unální s lužby - obecné Kom unální s lužby - odpady Kom unální s lužby - zeleň Komunální služby - ostatní Majetek - správa bytů Majetek - správa nebytů Majetek (s práva) - os tatní nem ovitos ti a s tavby Majetek (s práva) - os tatní m ajetek Mís tní poplatky Finanční řízení a ostatní projekty (53, 57, 69) Městská policie Přís pěvkové organizace - š kols tví Přís pěvkové organizace - kultura Přís pěvkové organizace - kom unální s lužby Přís pěvkové organizace - s ociální záležitos ti Obchodní s polečnos ti Ostatní neziskové subjekty Inves tice - VIS Inves tice - OŠKS Investice - ÚP a RR Inves tice - OKS Inves tice - OMS

35 Přehled monitorovacích indikátorů Cílová hodnota Počet podpořených osob- celkem 159 Počet podpořených organizací-celkem 1 Počet úspěšných absolventů kurzů-celkem 150 Počet nově vytvořených/inovovaných produktů 2

36

37

38

39

40

41

42

43 Přehled řešených doporučení Majetek Analýza majetku, základní pojmy Evidence, skladby majetku Strategie nakládání s majetkem Investice do majetku Pasportizace majetku Implementace Nákup Analýza nákupu Centralizace nákupu kvalita Implementace Řídící dokumentace Efektivita, přínos Manažerské vyhodnocení

44

45 Zavedení procesního modelu jako klíčového nástroje pro řízení úřadu- dotazy, náměty

Personální audit. a personální strategie na úřadech. územních samosprávných celků

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU MAGISTRÁTU MĚSTA ČESKÉ BUDĚJOVICE

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU MAGISTRÁTU MĚSTA ČESKÉ BUDĚJOVICE Aktualizace k 1. 11. 2017 1010 ODBOR OCHRANY ŽIVOTNÍHO PROSTŘEDÍ Počet 24 +1 Ekonomika, stížnosti ODD. OCHR. PŘÍRODY A KRAJINY ODD. VODNÍHO

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU MAGISTRÁTU MĚSTA ČESKÉ BUDĚJOVICE Aktualizace k 1. 11. 2017 1010 ODBOR OCHRANY ŽIVOTNÍHO PROSTŘEDÍ Počet 24 +1 Ekonomika, stížnosti ODD. OCHR. PŘÍRODY A KRAJINY ODD. VODNÍHO

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU 1010 ODBOR OCHRANY ŽIVOTNÍHO PROSTŘEDÍ Počet 23 +1 Ekonomika, stížnosti ODD. OCHR. PŘÍRODY A KRAJINY ODD. VODNÍHO HOSP. ODD. OCHRANY LESA A ZPF ODD. OCHRANY OVZDUŠÍ A ODP.

PŘÍLOHA Č. 5 ORGANIZAČNÍHO ŘÁDU 1010 ODBOR OCHRANY ŽIVOTNÍHO PROSTŘEDÍ Počet 23 +1 Ekonomika, stížnosti ODD. OCHR. PŘÍRODY A KRAJINY ODD. VODNÍHO HOSP. ODD. OCHRANY LESA A ZPF ODD. OCHRANY OVZDUŠÍ A ODP.

Představení výsledků projektu. Implementace procesního modelu s využitím ADONIS na Městském úřadě Prostějov

Představení výsledků projektu Implementace procesního modelu s využitím ADONIS na Městském úřadě Prostějov Procesy Městského úřadu Prostějov Identifikováno 923 procesů Setříděno do 173 procesů Jeden proces

Představení výsledků projektu Implementace procesního modelu s využitím ADONIS na Městském úřadě Prostějov Procesy Městského úřadu Prostějov Identifikováno 923 procesů Setříděno do 173 procesů Jeden proces

Představení projektu

Představení projektu Kompletní dodávka modelu procesního řízení a nákladové optimalizace Procesní audit města Valašské Meziříčí 3.9.2010 Lenka Odehnalová Jaroslav Mikolášek Agenda Představení společnosti

Představení projektu Kompletní dodávka modelu procesního řízení a nákladové optimalizace Procesní audit města Valašské Meziříčí 3.9.2010 Lenka Odehnalová Jaroslav Mikolášek Agenda Představení společnosti

Výzva k podání nabídek

Výzva k podání nabídek Číslo zakázky (bude doplněno MPSV při uveřejnění): Název zakázky: Předmět zakázky (služba, dodávka nebo stavební práce): Zvýšení kvality řízení na Městském úřadu Lanškroun Služba

Výzva k podání nabídek Číslo zakázky (bude doplněno MPSV při uveřejnění): Název zakázky: Předmět zakázky (služba, dodávka nebo stavební práce): Zvýšení kvality řízení na Městském úřadu Lanškroun Služba

Příloha č. 1 Výzvy č. 89: Zvýšení kvality řízení, financování a good governance v úřadech územní veřejné správy. Podporujeme vaši budoucnost

Příloha č. 1 Výzvy č. 89: Zvýšení kvality řízení, financování a good governance v úřadech územní veřejné správy Upřesnění výzvy v bodě 3.4 a specifikace podporovaných klíčových aktivit Cílem výzvy je v

Příloha č. 1 Výzvy č. 89: Zvýšení kvality řízení, financování a good governance v úřadech územní veřejné správy Upřesnění výzvy v bodě 3.4 a specifikace podporovaných klíčových aktivit Cílem výzvy je v

Specifikace předmětu zakázky

Specifikace předmětu zakázky Příloha č. 3a: První dílčí část: Procesní a bezpečnostní audit Procesní audit - identifikace průběhu současných procesů, rezerv v současném průběhu a identifikace rizik - vytvoření

Specifikace předmětu zakázky Příloha č. 3a: První dílčí část: Procesní a bezpečnostní audit Procesní audit - identifikace průběhu současných procesů, rezerv v současném průběhu a identifikace rizik - vytvoření

Městský úřad. Oddělení útvar kontroly a int. auditu. Oddělení obrany a krizového řízení. Kancelář star. a taj. Územní rozvoj. Živnostenský úřad - taj.

Městský úřad 1. místostarosta Starosta města 2. místostarosta 3. místostarosta Oddělení útvar kontroly a int. auditu Oddělení obrany a krizového řízení Interní auditor Interní auditor Kontrola Vedoucí

Městský úřad 1. místostarosta Starosta města 2. místostarosta 3. místostarosta Oddělení útvar kontroly a int. auditu Oddělení obrany a krizového řízení Interní auditor Interní auditor Kontrola Vedoucí

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj Karlovy Vary, 23. - 24.1. 2008 4. Národní konference kvality ve veřejné správě Milan Půček,

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj Karlovy Vary, 23. - 24.1. 2008 4. Národní konference kvality ve veřejné správě Milan Půček,

Výčet strategií a cílů, na jejichž plnění se projektový okruh podílí:

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Balanced scorecard (BSC) jako strategický nástroj řízení UR v samosprávě

jako strategický nástroj řízení UR v samosprávě") Balanced scorecard (BSC) jako strategický nástroj řízení UR v samosprávě Ing. Radomír Zimek Vedoucí odboru strategického rozvoje města Vsetín Podpořeno grantem z Norska prostřednictvím Norského finančního

Balanced scorecard (BSC) jako strategický nástroj řízení UR v samosprávě Ing. Radomír Zimek Vedoucí odboru strategického rozvoje města Vsetín Podpořeno grantem z Norska prostřednictvím Norského finančního

Outsourcing v podmínkách Statutárního města Ostravy

Outsourcing v podmínkách Statutárního města Ostravy Říjen 2009 Ing. Stanislav Richtar Ředitel společnosti 1 OBSAH PREZENTACE 1. Outsourcing - obecně 2. Výchozí stav projektu 3. Model poskytovaných služeb

Outsourcing v podmínkách Statutárního města Ostravy Říjen 2009 Ing. Stanislav Richtar Ředitel společnosti 1 OBSAH PREZENTACE 1. Outsourcing - obecně 2. Výchozí stav projektu 3. Model poskytovaných služeb

Základní informace o projektu Posilování institucionální kapacity a efektivnosti výkonu Městského úřadu Velké Meziříčí

Základní informace o projektu Posilování institucionální kapacity a efektivnosti výkonu Městského úřadu Velké Meziříčí Identifikace operačního programu a výzvy Číslo operačního programu: CZ.1.04 Název

Základní informace o projektu Posilování institucionální kapacity a efektivnosti výkonu Městského úřadu Velké Meziříčí Identifikace operačního programu a výzvy Číslo operačního programu: CZ.1.04 Název

PŘÍLOHA 2 - TVORBA STRATEGICKÉHO PLÁNU ROZVOJE MĚSTA VALAŠSKÉ MEZIŘÍČÍ PRINCIPY TVORBY AKČNÍHO PLÁNU

PŘÍLOHA 2 - TVORBA STRATEGICKÉHO PLÁNU ROZVOJE MĚSTA VALAŠSKÉ MEZIŘÍČÍ PRINCIPY TVORBY AKČNÍHO PLÁNU Program dnešního Workshopu 1) Průběh tvorby SPRM 2) Projekt, projektový inkubátor a akční plán 3) Provázání

PŘÍLOHA 2 - TVORBA STRATEGICKÉHO PLÁNU ROZVOJE MĚSTA VALAŠSKÉ MEZIŘÍČÍ PRINCIPY TVORBY AKČNÍHO PLÁNU Program dnešního Workshopu 1) Průběh tvorby SPRM 2) Projekt, projektový inkubátor a akční plán 3) Provázání

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Efektivní informační služby NTK pro veřejnost a státní správu. 25. dubna 2012

Efektivní informační služby NTK pro veřejnost a státní správu 25. dubna 2012 1 Agenda prezentace 1. Cíle projektu; 2. Realizované činnosti v projektu; 3. Příklady výstupů z projektu; 4. Harmonogram projektu;

Efektivní informační služby NTK pro veřejnost a státní správu 25. dubna 2012 1 Agenda prezentace 1. Cíle projektu; 2. Realizované činnosti v projektu; 3. Příklady výstupů z projektu; 4. Harmonogram projektu;

Kontrolní řád obce Hradec - Nová Ves

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

Kontrolní řád obce Hradec - Nová Ves Tento kontrolní řád obce Hradec - Nová Ves byl vypracován a schválen v souladu se zákony č. 128/2000 Sb., 320/2001 Sb., a 416/2004 Sb., ve znění pozdějších předpisů

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany. Setkání interních auditorů Praha 17.2.2015

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany Setkání interních auditorů Praha 17.2.2015 Benchmarking v pojetí iniciativy BI 2005 Využití v benchmarking v praxi MěÚ Říčany

Využití benchmarkingu ke zkvalitnění práce útvaru interního auditu MěÚ Říčany Setkání interních auditorů Praha 17.2.2015 Benchmarking v pojetí iniciativy BI 2005 Využití v benchmarking v praxi MěÚ Říčany

PROCESY CO ZÍSKÁTE: Předpoklad pro certifikace ISO. Lean Six Sigma Fast Track

PROCESY CO ZÍSKÁTE: Jasná pravidla pro provádění činností, uložení know-how Jasně definované zodpovědnosti za celý proces i jednotlivé kroky Zprůhlednění organizace plynoucí z jasně definovaných vstupů,

PROCESY CO ZÍSKÁTE: Jasná pravidla pro provádění činností, uložení know-how Jasně definované zodpovědnosti za celý proces i jednotlivé kroky Zprůhlednění organizace plynoucí z jasně definovaných vstupů,

Roční evaluační plán

Roční evaluační plán Regionálního operačního programu regionu soudržnosti Severozápad na rok 2008 návrh verze 1.0 strana 1 z celku 9 EVIDENCE PROCESU PŘÍPRAVY, SCHVÁLENÍ A REVIZÍ (ČÁSTI) EVALUAČNÍHO PLÁNU

Roční evaluační plán Regionálního operačního programu regionu soudržnosti Severozápad na rok 2008 návrh verze 1.0 strana 1 z celku 9 EVIDENCE PROCESU PŘÍPRAVY, SCHVÁLENÍ A REVIZÍ (ČÁSTI) EVALUAČNÍHO PLÁNU

Studijní obor VEŘEJNÁ EKONOMIKA A SPRÁVA Témata bakalářských prací Stav k 21. září 2010

Studijní obor VEŘEJNÁ EKONOMIKA A SPRÁVA Témata bakalářských prací Stav k 21. září 2010 Název tématu Postavení obcí v systému veřejné správy v České republice a jejich vztah k orgánům státní správy Analýza

Studijní obor VEŘEJNÁ EKONOMIKA A SPRÁVA Témata bakalářských prací Stav k 21. září 2010 Název tématu Postavení obcí v systému veřejné správy v České republice a jejich vztah k orgánům státní správy Analýza

1. VZDĚLÁVACÍ POSLÁNÍ UNIVERZITY A PŘÍSTUP ORIENTOVANÝ NA STUDENTA. 1.4 Posílení efektivity a výzkumné činnosti v doktorských studijních programech

AKTUALIZACE DLOUHODOBÉHO ZÁMĚRU MASARYKOVY UNIVERZITY NA ROK 2012 1. VZDĚLÁVACÍ POSLÁNÍ UNIVERZITY A PŘÍSTUP ORIENTOVANÝ NA STUDENTA 1.1 Profilace a diverzifikace studijních programů koordinaci přijímacích

AKTUALIZACE DLOUHODOBÉHO ZÁMĚRU MASARYKOVY UNIVERZITY NA ROK 2012 1. VZDĚLÁVACÍ POSLÁNÍ UNIVERZITY A PŘÍSTUP ORIENTOVANÝ NA STUDENTA 1.1 Profilace a diverzifikace studijních programů koordinaci přijímacích

Analýza stavu projektového řízení v krajích. Lukáš Zazvonil a Petr Stejskal

Analýza stavu projektového řízení v krajích Lukáš Zazvonil a Petr Stejskal Agenda Úvod Analýza stavu projektového řízení v krajích Doporučení a možnosti řešení Závěr 2 ITEG a.s. Poradenská a konzultační

Analýza stavu projektového řízení v krajích Lukáš Zazvonil a Petr Stejskal Agenda Úvod Analýza stavu projektového řízení v krajích Doporučení a možnosti řešení Závěr 2 ITEG a.s. Poradenská a konzultační

Tematická sekce NSZM. Praha, Ing. Milan PůčP. David Koppitz B.A.

Zefektivnění procesu strategického plánov nování a řízení rozvoje města m Uherské Hradiště Tematická sekce NSZM Praha, 12. 5. 2011 Ing. Milan PůčP ůček, MBA, PhD David Koppitz B.A. 1 MEPCO ve strategickém

Zefektivnění procesu strategického plánov nování a řízení rozvoje města m Uherské Hradiště Tematická sekce NSZM Praha, 12. 5. 2011 Ing. Milan PůčP ůček, MBA, PhD David Koppitz B.A. 1 MEPCO ve strategickém

Městský úřad Horažďovice profesionalita s lidskou tváří Reg.č. CZ.1.04/4.1.01/89.00036

V lednu 2013 obdrželo město Horažďovice od Ministerstva vnitra České republiky v rámci Operačního programu Lidské zdroje a zaměstnanost Rozhodnutí o poskytnutí dotace na projekt Městský úřad Horažďovice

V lednu 2013 obdrželo město Horažďovice od Ministerstva vnitra České republiky v rámci Operačního programu Lidské zdroje a zaměstnanost Rozhodnutí o poskytnutí dotace na projekt Městský úřad Horažďovice

Manažerské shrnutí projektu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA

Příloha č. 4 PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA I. Úseky MMB - Úsek tajemníka - Úsek 1. náměstka primátorky - Úsek 2. náměstka primátorky - Úsek 3. náměstka primátorky - Úsek 4. náměstka primátorky

Příloha č. 4 PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA I. Úseky MMB - Úsek tajemníka - Úsek 1. náměstka primátorky - Úsek 2. náměstka primátorky - Úsek 3. náměstka primátorky - Úsek 4. náměstka primátorky

Podrobná analýza k aktivitě č. 3 - implementace procesního řízení do praxe úřadu

Příjemce dotace: Město Moravská Třebová Název projektu: Zvýšení kvality řízení a poskytovaných služeb MÚ Moravská Třebová Registrační číslo projektu: CZ.1.04/4.1.01/89.00116 Podrobná analýza k aktivitě

Příjemce dotace: Město Moravská Třebová Název projektu: Zvýšení kvality řízení a poskytovaných služeb MÚ Moravská Třebová Registrační číslo projektu: CZ.1.04/4.1.01/89.00116 Podrobná analýza k aktivitě

PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA

Příloha č. 4 I. Úseky MMB PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA - Úsek organizační - Úsek školství a prorodinné politiky - Úsek hospodářsko-technický - Úsek sociálně-kulturní a dopravy - Úsek

Příloha č. 4 I. Úseky MMB PŘEHLED ZŘÍZENÝCH ÚTVARŮ MAGISTRÁTU MĚSTA BRNA - Úsek organizační - Úsek školství a prorodinné politiky - Úsek hospodářsko-technický - Úsek sociálně-kulturní a dopravy - Úsek

Strategie rozvoje cestovního ruchu v Kraji Vysočina na období

Strategie rozvoje cestovního ruchu v Kraji Vysočina na období 2017 2025 Mgr. Lukáš Dědič PROCES - Centrum pro rozvoj obcí a regionů, s.r.o. Člen skupiny PAAC CONSORTIUM Web: rozvoj-obce.cz Email: info@rozvoj-obce.cz

Strategie rozvoje cestovního ruchu v Kraji Vysočina na období 2017 2025 Mgr. Lukáš Dědič PROCES - Centrum pro rozvoj obcí a regionů, s.r.o. Člen skupiny PAAC CONSORTIUM Web: rozvoj-obce.cz Email: info@rozvoj-obce.cz

Město Nové Hrady vydává tuto Směrnici rady města. SŘ o strategickém řízení úřadu města

Město Nové Hrady vydává tuto Směrnici rady města SŘ-01-16 o strategickém řízení úřadu města Tato směrnice stanovuje postup při tvorbě a realizaci postupu Strategického řízení úřadu města Nové Hrady jako

Město Nové Hrady vydává tuto Směrnici rady města SŘ-01-16 o strategickém řízení úřadu města Tato směrnice stanovuje postup při tvorbě a realizaci postupu Strategického řízení úřadu města Nové Hrady jako

Fondy EU programové období Projektový management ve sportu Seminář ke 2. přednášce Mgr. Pavel Mrnuštík

Fondy EU programové období 2014-2020 Projektový management ve sportu Seminář ke 2. přednášce Mgr. Pavel Mrnuštík Dohoda o partnerství Návrh: Ministerstvo pro místní rozvoj (MMR) Národní orgán pro koordinaci

Fondy EU programové období 2014-2020 Projektový management ve sportu Seminář ke 2. přednášce Mgr. Pavel Mrnuštík Dohoda o partnerství Návrh: Ministerstvo pro místní rozvoj (MMR) Národní orgán pro koordinaci

Organizační a personální záležitosti- usnesení RM /38 ( )

") Organizační a personální záležitosti- usnesení RM 2006-2014 1/38 (10.11.2006) 1. Rada města schvaluje zřízení funkčního místa referent interního auditu a kontroly asistent(ka) od 1.1.2007, platová třída

Organizační a personální záležitosti- usnesení RM 2006-2014 1/38 (10.11.2006) 1. Rada města schvaluje zřízení funkčního místa referent interního auditu a kontroly asistent(ka) od 1.1.2007, platová třída

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Odbor podpory řízení příspěvkových organizací se člení na: oddělení podpory a centrálního nákupu oddělení ekonomického řízení a financování PO

Kapitola 12. ODBOR PODPORY ŘÍZENÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Odbor podpory řízení příspěvkových organizací se člení na: oddělení podpory a centrálního nákupu oddělení ekonomického řízení a financování PO

MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í. č. 393 ze dne 18.06.2013. Akční plán pro rok 2013 Strategického plánu MČ Praha 3

č.j.: 416/2013 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 393 ze dne 18.06.2013 Akční plán pro rok 2013 Strategického plánu MČ Praha 3 Zastupitelstvo městské části I. b e r e

č.j.: 416/2013 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 393 ze dne 18.06.2013 Akční plán pro rok 2013 Strategického plánu MČ Praha 3 Zastupitelstvo městské části I. b e r e

Akční plán AP3 : Optimalizace organizační struktury

Organizační, procesní a ekonomický audit společnosti BYTES Tábor, s.r.o. Akční plán AP3 : Optimalizace organizační struktury VIZE: 100% využití potenciálu společnosti III.verze Srpen 2008 Jiří Bartáček

Organizační, procesní a ekonomický audit společnosti BYTES Tábor, s.r.o. Akční plán AP3 : Optimalizace organizační struktury VIZE: 100% využití potenciálu společnosti III.verze Srpen 2008 Jiří Bartáček

třída skutečnost rozpočet rozpočet % SR % UR schválený upravený 1-DAŇOVÉ PŘÍJMY 1 095 954,94 1 098 800,00 1 221 710,00 99,74 89,71

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Obec Ponědraž IČ: 00666505 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 13/2011 Fenix 7.00.602, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 10.5.2012 9:48:37 1. Plnění rozpočtu za období

Projekt Systematickým vzděláváním k rozvoji zaměstnanců a kvalitě řízení Městského úřadu Luhačovice"

Projekt Systematickým vzděláváním k rozvoji zaměstnanců a kvalitě řízení Městského úřadu Luhačovice" Registrační číslo: CZ.1.04/4.1.01/69.00060 Zkrácený název projektu: Vzdělávání v MěÚ Luhačovice Datum

Projekt Systematickým vzděláváním k rozvoji zaměstnanců a kvalitě řízení Městského úřadu Luhačovice" Registrační číslo: CZ.1.04/4.1.01/69.00060 Zkrácený název projektu: Vzdělávání v MěÚ Luhačovice Datum

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017 LISTOPAD 2016 Kontrolní akce zařazené do plánu kontrolní činnosti 17/01 Peněžní prostředky státu poskytované z Programu záchrany architektonického dědictví na záchranu

PLÁN KONTROLNÍ ČINNOSTI NA ROK 2017 LISTOPAD 2016 Kontrolní akce zařazené do plánu kontrolní činnosti 17/01 Peněžní prostředky státu poskytované z Programu záchrany architektonického dědictví na záchranu

Chytrá systémová architektura jako základ Smart Administration

Chytrá systémová architektura jako základ Smart Administration Ing. Petr Škvařil, Pardubický kraj Dipl. Ing.Zdeněk Havelka PhD. A-21 s.r.o. 1 Nepříjemné dotazy Jsme efektivní v provozování veřejné správy?

Chytrá systémová architektura jako základ Smart Administration Ing. Petr Škvařil, Pardubický kraj Dipl. Ing.Zdeněk Havelka PhD. A-21 s.r.o. 1 Nepříjemné dotazy Jsme efektivní v provozování veřejné správy?

Obec Staňkovice IČ: 00236446. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

Obec Staňkovice IČ: 00236446 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 - stavy po uzavření roku v prosinci 2013 Fenix 7.20.008, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 26.3.2013

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST Úvodní informace ke studiu e-learningových kurzů RENTEL a. s. + Informace o kurzu + Informace ke studiu Úvod do managementu ve veřejné správě + Management jako

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST Úvodní informace ke studiu e-learningových kurzů RENTEL a. s. + Informace o kurzu + Informace ke studiu Úvod do managementu ve veřejné správě + Management jako

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.5.2015 8:54:50 1. Plnění rozpočtu za období

Svazek obcí Měčínsko IČO: 68818173 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.5.2015 8:54:50 1. Plnění rozpočtu za období

DSO BioTOP IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč)

") DSO BioTOP IČ: 75127156 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.026, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 13.3.2014 10:46:06 1. Plnění rozpočtu za období

DSO BioTOP IČ: 75127156 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.026, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 13.3.2014 10:46:06 1. Plnění rozpočtu za období

Řízení projektového cyklu. Fáze projektového cyklu

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Řízení projektového cyklu (PCM - project cycle management) Fáze projektového cyklu Řízení projektového cyklu Projektový

ODBORNÉ VZDĚLÁVÁNÍ ÚŘEDNÍKŮ PRO VÝKON STÁTNÍ SPRÁVY OCHRANY OVZDUŠÍ V ČESKÉ REPUBLICE Řízení projektového cyklu (PCM - project cycle management) Fáze projektového cyklu Řízení projektového cyklu Projektový

1. Plnění rozpočtu za období

Obecní úřad Okrouhlice IČ: 00267953 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.20.012, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 17.5.2013 8:59:15 1. Plnění rozpočtu

Obecní úřad Okrouhlice IČ: 00267953 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.20.012, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 17.5.2013 8:59:15 1. Plnění rozpočtu

Metriky v informatice

Metriky v informatice Jaromír Skorkovský ESF MU KAMI Vybrané materiály z knihy : Pavel Učen : Metriky v informatice Princip smyčky v řídících procesech Plan (plánování) Do (vlastní plnění) Check (hodnocení/měření)

Metriky v informatice Jaromír Skorkovský ESF MU KAMI Vybrané materiály z knihy : Pavel Učen : Metriky v informatice Princip smyčky v řídících procesech Plan (plánování) Do (vlastní plnění) Check (hodnocení/měření)

NÁSTROJE PODPORUJÍCÍ STRATEGICKÉ ŘÍZENÍ V OBCÍCH

NÁSTROJE PODPORUJÍCÍ STRATEGICKÉ ŘÍZENÍ V OBCÍCH MINISTERSTVO PRO MÍSTNÍ ROZVOJ ČR OPERAČNÍ PROGRAM LIDSKÉ ZDROJE A ZAMĚSTNANOST Odbor regionální politiky Konference 10. června 2015 TÉMATA PREZENTACE Metodiky

NÁSTROJE PODPORUJÍCÍ STRATEGICKÉ ŘÍZENÍ V OBCÍCH MINISTERSTVO PRO MÍSTNÍ ROZVOJ ČR OPERAČNÍ PROGRAM LIDSKÉ ZDROJE A ZAMĚSTNANOST Odbor regionální politiky Konference 10. června 2015 TÉMATA PREZENTACE Metodiky

1. PERSONÁLNÍ ZÁLEŽITOSTI:

ZPRÁVA O ČINNOSTI ÚŘADU ZA I. POL. 2010 1. PERSONÁLNÍ ZÁLEŽITOSTI: SOO ÚPSÚ ktaj 1x nový zaměstnanec na podatelnu 1x nástup na MD a RD, přijat nový zaměstnanec 1x ukončení PP, přijat nový zaměstnanec PP

ZPRÁVA O ČINNOSTI ÚŘADU ZA I. POL. 2010 1. PERSONÁLNÍ ZÁLEŽITOSTI: SOO ÚPSÚ ktaj 1x nový zaměstnanec na podatelnu 1x nástup na MD a RD, přijat nový zaměstnanec 1x ukončení PP, přijat nový zaměstnanec PP

PROCESNÍ ŘÍZENÍ. Cíle workshopu. Slaný 23.5. 24.5.

M.C.TRITON, spol. s r.o. PROCESNÍ ŘÍZENÍ Slaný 23.5. 24.5. Chápeme všichni stejně procesy a jejich zlepšování Umíme používat DMAIC metodiku pro zlepšování procesů Známe řadu metod pro zlepšování a víme

M.C.TRITON, spol. s r.o. PROCESNÍ ŘÍZENÍ Slaný 23.5. 24.5. Chápeme všichni stejně procesy a jejich zlepšování Umíme používat DMAIC metodiku pro zlepšování procesů Známe řadu metod pro zlepšování a víme

Metodický pokyn pro řízení kvality ve služebních úřadech: Kritéria zlepšování

Metodický pokyn pro řízení kvality ve služebních úřadech: Kritéria zlepšování Ing. Štěpánka Cvejnová vedoucí kanceláře náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo vnitra

Metodický pokyn pro řízení kvality ve služebních úřadech: Kritéria zlepšování Ing. Štěpánka Cvejnová vedoucí kanceláře náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo vnitra

Program rozvoje Jihomoravského kraje na období 2010 2013 VZDĚLÁVACÍ MODUL. Strategické řízení Význam PRJMK v řízení kraje

Program rozvoje Jihomoravského kraje na období 2010 2013 VZDĚLÁVACÍ MODUL Strategické řízení Význam PRJMK v řízení kraje 10. prosince 2009 Hlavní body Strategie, cíl strategického řízení Implementace strategie

Program rozvoje Jihomoravského kraje na období 2010 2013 VZDĚLÁVACÍ MODUL Strategické řízení Význam PRJMK v řízení kraje 10. prosince 2009 Hlavní body Strategie, cíl strategického řízení Implementace strategie

Město Nový Bydžov. NB05 - Finanční strategie

Město Nový Bydžov NB05 - Finanční strategie duben 2013 Obsah 1 Úvod... 3 1.1 Poslání obce a strategické řízení... 3 1.2 Předmět Finanční strategie městského úřadu Nový Bydžov... 4 1.3 Použité zkratky...

Město Nový Bydžov NB05 - Finanční strategie duben 2013 Obsah 1 Úvod... 3 1.1 Poslání obce a strategické řízení... 3 1.2 Předmět Finanční strategie městského úřadu Nový Bydžov... 4 1.3 Použité zkratky...

21. Konference Národní sítě Zdravých měst ČR 25. listopadu 2014, Praha

21. Konference Národní sítě Zdravých měst ČR 25. listopadu 2014, Praha Akce je součástí projektu NSZM ČR STRATEG-2, který je financován z prostředků ESF prostřednictvím Operačního programu Lidské zdroje

21. Konference Národní sítě Zdravých měst ČR 25. listopadu 2014, Praha Akce je součástí projektu NSZM ČR STRATEG-2, který je financován z prostředků ESF prostřednictvím Operačního programu Lidské zdroje

Město Vysoké Veselí IČ: 00272418. ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

Město Vysoké Veselí IČ: 00272418 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.10.011, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 4.3.2013 11:45:59 1. Plnění rozpočtu za

Mikroregion Milada IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč)

") Mikroregion Milada IČO: 70875294 ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč) Vytvořeno v období 13/2015 Fenix 7.70.014, 2004-2016 Asseco Solutions, a.s. Vygenerováno: 4.4.2016 13:53:23 1. Plnění rozpočtu za období

Mikroregion Milada IČO: 70875294 ZÁVĚREČNÝ ÚČET ZA ROK 2015 (v Kč) Vytvořeno v období 13/2015 Fenix 7.70.014, 2004-2016 Asseco Solutions, a.s. Vygenerováno: 4.4.2016 13:53:23 1. Plnění rozpočtu za období

Mikroregion Vysokomýtsko IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč)

") Mikroregion Vysokomýtsko IČO: 70903875 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 12/2016 Fenix 8.01.013, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 15.2.2017 17:34:09 1. Plnění rozpočtu

Mikroregion Vysokomýtsko IČO: 70903875 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 12/2016 Fenix 8.01.013, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 15.2.2017 17:34:09 1. Plnění rozpočtu

Obec Kamberk IČ: 00233081. ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč)

") Obec Kamberk IČ: 00233081 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.30.016, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 12.5.2014 18:23:55 1. Plnění rozpočtu za období 2011-2013

Obec Kamberk IČ: 00233081 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.30.016, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 12.5.2014 18:23:55 1. Plnění rozpočtu za období 2011-2013

MĚSTSKÝ ROK INFORMATIKY

MĚSTSKÝ ROK INFORMATIKY Informační strategie města Plzně a architektura Informačního systému města Plzně -ISMP Ing. Stanislav Brož Ing. Josef Míka Správa informačních technologií města Plzně Informační

MĚSTSKÝ ROK INFORMATIKY Informační strategie města Plzně a architektura Informačního systému města Plzně -ISMP Ing. Stanislav Brož Ing. Josef Míka Správa informačních technologií města Plzně Informační

Projekt Servisních center sportu

Projekt Servisních center sportu Materiál pro interní potřebu ČUS Tento materiál byl vypracován ČUS k seznámení se se záměry transformačního procesu, na jehož konci by měla být silná servisní organizace

Projekt Servisních center sportu Materiál pro interní potřebu ČUS Tento materiál byl vypracován ČUS k seznámení se se záměry transformačního procesu, na jehož konci by měla být silná servisní organizace

Svazek obcí Antonín Dvořák IČO: Návrh Závěrečného účtu Svazku za rok 2016 (v Kč)

") Svazek obcí Antonín Dvořák IČO: 75104369 Návrh Závěrečného účtu Svazku za rok 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 24.4.2017 19:32:55 Návrh

Svazek obcí Antonín Dvořák IČO: 75104369 Návrh Závěrečného účtu Svazku za rok 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 24.4.2017 19:32:55 Návrh

Představení projektu Strategický rámec Svazu měst a obcí v oblasti Smart City

Představení projektu Strategický rámec Svazu měst a obcí v oblasti Smart City Registrační číslo: CZ.03.4.74/0.0/0.0/16_058/0007419 Mgr. Jakub Cach Svaz měst a obcí České republiky Mgr. Viktor Jaroš Národní

Představení projektu Strategický rámec Svazu měst a obcí v oblasti Smart City Registrační číslo: CZ.03.4.74/0.0/0.0/16_058/0007419 Mgr. Jakub Cach Svaz měst a obcí České republiky Mgr. Viktor Jaroš Národní

Obec Bystré IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč)

") Obec Bystré IČO: 00274763 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 12/2017 Fenix 8.21.007, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 25.01.2018 13:50:20 1. Plnění rozpočtu za období 2015-2017

Obec Bystré IČO: 00274763 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 12/2017 Fenix 8.21.007, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 25.01.2018 13:50:20 1. Plnění rozpočtu za období 2015-2017

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

Aktivita 3 Evaluace a monitoring. Seznam plánovaných evaluací, jejich témat a cílů

Tento projekt je financován z ESF (http://www.esfcr.cz/) prostřednictvím OP VVV (http://www.msmt.cz/strukturalni-fondy-1/op-vvv). Výzva č. 02_17_047 pro Místní akční plány rozvoje vzdělávání II Aktivita

Tento projekt je financován z ESF (http://www.esfcr.cz/) prostřednictvím OP VVV (http://www.msmt.cz/strukturalni-fondy-1/op-vvv). Výzva č. 02_17_047 pro Místní akční plány rozvoje vzdělávání II Aktivita

DOTAZNÍK. sloužící jako zpráva o vzdělávání od

MV-139/ODK-217 DOTAZNÍK sloužící jako zpráva o vzdělávání od 1. 1. 31. 12. 216 podle 39 zákona č. 312/22 Sb., o úřednících územních samosprávných celků a o změně některých zákonů (dále jen zákon ) 1. Název

MV-139/ODK-217 DOTAZNÍK sloužící jako zpráva o vzdělávání od 1. 1. 31. 12. 216 podle 39 zákona č. 312/22 Sb., o úřednících územních samosprávných celků a o změně některých zákonů (dále jen zákon ) 1. Název

Systémová analýza a opatření v rámci GDPR

Systémová analýza a opatření v rámci GDPR Kraje a právnické osoby zřizované kraji 1. března 2018 Cíle systémové analýzy Dne 25. května 2018 nabývá účinnosti nařízení Evropského parlamentu a Rady (EU) 2016/679

Systémová analýza a opatření v rámci GDPR Kraje a právnické osoby zřizované kraji 1. března 2018 Cíle systémové analýzy Dne 25. května 2018 nabývá účinnosti nařízení Evropského parlamentu a Rady (EU) 2016/679

Obec Hvozdnice IČ: 45978662. ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Obec Hvozdnice IČ: 45978662 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč) Vytvořeno v období 12/2011 Fenix 6.95.007, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 16.2.2012 8:57:01 1.1. Běžný rozpočet 2011 třída

Informace o průběhu realizace projektu:

Informace o průběhu realizace projektu: Název projektu: Zefektivnění činnosti městského úřadu Mikulov Koncem roku 2010 a počátkem roku 2011 byly ve výběrových řízeních vybrány dodavatelské firmy pro jednotlivé

Informace o průběhu realizace projektu: Název projektu: Zefektivnění činnosti městského úřadu Mikulov Koncem roku 2010 a počátkem roku 2011 byly ve výběrových řízeních vybrány dodavatelské firmy pro jednotlivé

ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč)

") Skřinářov IČ: 00599824 N á v r h ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Návrh ZÚ 2012 byl projednán a schválen ZO Skřinářov dne 15.3.2013 Návrh ZÚ vyvěšen na ÚD od 16.3.2013 do 16.4.2013 Vypracoval: Ing. Vítězslav

Skřinářov IČ: 00599824 N á v r h ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Návrh ZÚ 2012 byl projednán a schválen ZO Skřinářov dne 15.3.2013 Návrh ZÚ vyvěšen na ÚD od 16.3.2013 do 16.4.2013 Vypracoval: Ing. Vítězslav

Aplikace modelu CAF 2006 za podpory procesního řízení. Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD.

Aplikace modelu CAF 2006 za podpory procesního řízení Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD. Cíle prezentace 1. Přiblížit důvody zavádění modelu CAF 2009 za podpory procesního řízení. 2. Shrnutí

Aplikace modelu CAF 2006 za podpory procesního řízení Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD. Cíle prezentace 1. Přiblížit důvody zavádění modelu CAF 2009 za podpory procesního řízení. 2. Shrnutí

1. Plnění rozpočtu za období Běžný rozpočet Kapitálový rozpočet 2017 PŘÍJMY VÝDAJE SALDO

1. Plnění rozpočtu za období 2015-2017 PŘÍJMY VÝDAJE SALDO 2015 2016 2017 2 418 2 264 2 260 777,13 675,89 503,67 2 910 1 189 1 094 903,92 298,68 449,54-492 1 075 1 166 126,79 377,21 054,13 1.1. Běžný rozpočet

1. Plnění rozpočtu za období 2015-2017 PŘÍJMY VÝDAJE SALDO 2015 2016 2017 2 418 2 264 2 260 777,13 675,89 503,67 2 910 1 189 1 094 903,92 298,68 449,54-492 1 075 1 166 126,79 377,21 054,13 1.1. Běžný rozpočet

Vytvořeno v období 13/2013 Fenix 7.40.002, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 13.9.2014 13:45:59

Obec Drunče IČ: 00666912 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.40.002, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 13.9.2014 13:45:59 1. Plnění rozpočtu za období 2011-2013

Obec Drunče IČ: 00666912 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.40.002, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 13.9.2014 13:45:59 1. Plnění rozpočtu za období 2011-2013

1. Plnění rozpočtu za období Běžný rozpočet Obec Ohnišťany IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v Kč)

") Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

Obec Ohnišťany IČ: 00269255 ZÁVĚREČNÝ ÚČET ZA ROK 2011 (v ) Vytvořeno v období 13/2011 Fenix 6.95.601, 2004-2012 Asseco Czech Republic, a.s. Vygenerováno: 15.5.2012 8:58:43 1. Plnění rozpočtu za období

ČR Jiří Čunek, předseda NSZM ČR NSZM ČR

NÁRODNÍ SÍŤ ZDRAVÝCH MĚST M ČR Jiří Čunek, předseda NSZM ČR NSZM ČR 2006 1 1 Zdravá města, obce, regiony 1994 2006 76 členů (města, obce, kraje, mikroregiony) 24% obyvatel ČR NSZM ČR 2 2 Praha 6.12.20

NÁRODNÍ SÍŤ ZDRAVÝCH MĚST M ČR Jiří Čunek, předseda NSZM ČR NSZM ČR 2006 1 1 Zdravá města, obce, regiony 1994 2006 76 členů (města, obce, kraje, mikroregiony) 24% obyvatel ČR NSZM ČR 2 2 Praha 6.12.20

Struktura Pre-auditní zprávy

Příloha č. 1 k Smlouvě o Pre-auditu: Struktura Pre-auditní zprávy 1. Manažerské shrnutí Manažerské shrnutí poskytuje nejdůležitější informace vyplývající z Pre-auditní zprávy. 2. Prohlášení o účelu a cílů

Příloha č. 1 k Smlouvě o Pre-auditu: Struktura Pre-auditní zprávy 1. Manažerské shrnutí Manažerské shrnutí poskytuje nejdůležitější informace vyplývající z Pre-auditní zprávy. 2. Prohlášení o účelu a cílů

Obec Proruby IČ: 00579173 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.30.017, 2004-2014 Asseco Solutions, a.s.

Vytvořeno v období 13/2013 Fenix 7.30.017, 2004-2014 Asseco Solutions, a.s.") Obec Proruby IČ: 00579173 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.30.017, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 10.5.2014 16:09:12 1. Plnění rozpočtu za období 2011-2013

Obec Proruby IČ: 00579173 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 13/2013 Fenix 7.30.017, 2004-2014 Asseco Solutions, a.s. Vygenerováno: 10.5.2014 16:09:12 1. Plnění rozpočtu za období 2011-2013

Obec Roudné IČ: 00245372

Obec Roudné IČ: 00245372 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.20.010, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 6.5.2013 9:49:12 1. Plnění rozpočtu za období 2010-2012

Obec Roudné IČ: 00245372 ZÁVĚREČNÝ ÚČET ZA ROK 2012 (v Kč) Vytvořeno v období 13/2012 Fenix 7.20.010, 2004-2013 Asseco Czech Republic, a.s. Vygenerováno: 6.5.2013 9:49:12 1. Plnění rozpočtu za období 2010-2012

Obec Lešetice IČ: 00473855. ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč)

") Obec Lešetice IČ: 00473855 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.40.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 6.4.2015 17:14:04 1. Plnění rozpočtu za období 2012-2014

Obec Lešetice IČ: 00473855 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.40.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 6.4.2015 17:14:04 1. Plnění rozpočtu za období 2012-2014

Příloha č. 2 k výzvě - Popis podporovaných aktivit

Příloha č. 2 k výzvě - Popis podporovaných aktivit Podpora typu A 1. Podpora transformace a deinstitucionalizace pobytových sociálních služeb (pro osoby se zdravotním postižením) a zařízení ústavní péče

Příloha č. 2 k výzvě - Popis podporovaných aktivit Podpora typu A 1. Podpora transformace a deinstitucionalizace pobytových sociálních služeb (pro osoby se zdravotním postižením) a zařízení ústavní péče

Obec Zvěstov IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč)

") Obec Zvěstov IČO: 00233099 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 11.5.2017 14:52:48 1. Plnění rozpočtu za období 2014-2016

Obec Zvěstov IČO: 00233099 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.01.019, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 11.5.2017 14:52:48 1. Plnění rozpočtu za období 2014-2016

Obecní úřad Veliš IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč)

") Obecní úřad Veliš IČO: 00232921 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.11.008, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 29.5.2017 9:30:37 Obec Veliš hospodařila v roce

Obecní úřad Veliš IČO: 00232921 ZÁVĚREČNÝ ÚČET ZA ROK 2016 (v Kč) Vytvořeno v období 13/2016 Fenix 8.11.008, 2004-2017 Asseco Solutions, a.s. Vygenerováno: 29.5.2017 9:30:37 Obec Veliš hospodařila v roce

Závěrečný účet. Zpráva o hospodaření za rok Návrh závěrečného účtu obce Bartošovice v Orlických horách na rok 2009

Závěrečný účet Zpráva o hospodaření za rok 2009 Návrh závěrečného účtu obce Bartošovice v Orlických horách na rok 2009 Zpracovaný na základě 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

Závěrečný účet Zpráva o hospodaření za rok 2009 Návrh závěrečného účtu obce Bartošovice v Orlických horách na rok 2009 Zpracovaný na základě 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních

Systém managementu Úřadu městské části Brno-střed - procesní řízení samosprávních agend využití ukazatelů

MČ Brno-střed Systém managementu Úřadu městské části Brno-střed - procesní řízení samosprávních agend využití ukazatelů Petr Štika, tajemník Úřadu městské části Brno-střed 11. 4. 2019 O Úřadu městské části

MČ Brno-střed Systém managementu Úřadu městské části Brno-střed - procesní řízení samosprávních agend využití ukazatelů Petr Štika, tajemník Úřadu městské části Brno-střed 11. 4. 2019 O Úřadu městské části

e-mail: ou.ricky@obecricky.cz

Obec Říčky v Orlických horách IČ: 00579149 podle 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů e-mail: ou.ricky@obecricky.cz Návrh - ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Říčky v Orlických

Obec Říčky v Orlických horách IČ: 00579149 podle 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů e-mail: ou.ricky@obecricky.cz Návrh - ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Říčky v Orlických

Jak financovat ICT projekty z EU fondů. Martin Dolný 6.-7.4.2009

Jak financovat ICT projekty z EU fondů Martin Dolný 6.-7.4.2009 Současná situace v čerpání EU fondů Pomalé čerpání Menší zájem, obava z komplikovanosti systému Krize Redefinice dotačních priorit Zneužívání

Jak financovat ICT projekty z EU fondů Martin Dolný 6.-7.4.2009 Současná situace v čerpání EU fondů Pomalé čerpání Menší zájem, obava z komplikovanosti systému Krize Redefinice dotačních priorit Zneužívání

Obec Cheznovice IČ: 00258750. ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč)

") Obec Cheznovice IČ: 00258750 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 5.2.2015 10:35:09 1. Plnění rozpočtu za období 2012-2014

Obec Cheznovice IČ: 00258750 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.010, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 5.2.2015 10:35:09 1. Plnění rozpočtu za období 2012-2014

Možnosti pro čerpání dotací z fondů EU v rámci programového období

Možnosti pro čerpání dotací z fondů EU v rámci programového období 2014-2020 v souvislosti s dalším využitím výstupů tohoto projektu a možností pro oblast GIS WORKSHOP MAPY BUDOUCNOSTI 10-11. června 2015

Možnosti pro čerpání dotací z fondů EU v rámci programového období 2014-2020 v souvislosti s dalším využitím výstupů tohoto projektu a možností pro oblast GIS WORKSHOP MAPY BUDOUCNOSTI 10-11. června 2015

Koncept řešení IS HMP vize PROXIO

Koncept řešení IS HMP vize PROXIO Cíle řešení jednotného systému HMP Jednotný nástroj jednotná filozofie. Sjednocení metodiky návaznost procesů. Jednotná vazba na státní IS. Jednotná datová základna řízená

Koncept řešení IS HMP vize PROXIO Cíle řešení jednotného systému HMP Jednotný nástroj jednotná filozofie. Sjednocení metodiky návaznost procesů. Jednotná vazba na státní IS. Jednotná datová základna řízená

Obec Smrček IČO: 15054209. ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč)

") Obec Smrček IČO: 15054209 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.4.2015 19:14:12 1. Plnění rozpočtu za období 2012-2014

Obec Smrček IČO: 15054209 ZÁVĚREČNÝ ÚČET ZA ROK 2014 (v Kč) Vytvořeno v období 13/2014 Fenix 7.50.018, 2004-2015 Asseco Solutions, a.s. Vygenerováno: 21.4.2015 19:14:12 1. Plnění rozpočtu za období 2012-2014

Obec Hošťalovice IČ: ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč)

") Obec Hošťalovice IČ: 00270148 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.025, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 18.1.2014 8:13:26 1. Plnění rozpočtu za období

Obec Hošťalovice IČ: 00270148 ZÁVĚREČNÝ ÚČET ZA ROK 2013 (v Kč) Vytvořeno v období 12/2013 Fenix 7.20.025, 2004-2014 Asseco Czech Republic, a.s. Vygenerováno: 18.1.2014 8:13:26 1. Plnění rozpočtu za období

Mimořádné a hlavní úkoly stanovené Ministerstvem kultury Generální ředitelce Národního památkového ústavu na rok 2009

Mimořádné a hlavní úkoly stanovené Ministerstvem kultury Generální ředitelce Národního památkového ústavu na rok 2009 Ministerstvo kultury, zastoupené odborem památkové péče jako příslušným řídícím útvarem,

Mimořádné a hlavní úkoly stanovené Ministerstvem kultury Generální ředitelce Národního památkového ústavu na rok 2009 Ministerstvo kultury, zastoupené odborem památkové péče jako příslušným řídícím útvarem,

BI-TIS Případová studie

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti BI-TIS Případová Cvičení č. 2 Ing. Pavel Náplava naplava@fel.cvut.cz Katedra softwarového inženýrství, ČVUT FIT, 18102 Centrum znalostního

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti BI-TIS Případová Cvičení č. 2 Ing. Pavel Náplava naplava@fel.cvut.cz Katedra softwarového inženýrství, ČVUT FIT, 18102 Centrum znalostního

Příprava programového období 2014-2020. Ing. Daniela Nohejlová

Příprava programového období 2014-2020 Ing. Daniela Nohejlová Evropský fond pro regionální rozvoj Evropské strukturální a investiční fondy 2014 2020 Hlavní východiska příprav programového období 2014-20

Příprava programového období 2014-2020 Ing. Daniela Nohejlová Evropský fond pro regionální rozvoj Evropské strukturální a investiční fondy 2014 2020 Hlavní východiska příprav programového období 2014-20

Obec Čilá IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč)

") Obec Čilá IČO: 00574007 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.21.009, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 27.04.2018 18:17:23 1. Plnění rozpočtu za období 2015-2017

Obec Čilá IČO: 00574007 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.21.009, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 27.04.2018 18:17:23 1. Plnění rozpočtu za období 2015-2017

Risk management a Interní audit

Risk management a Interní audit Zkušenosti z implementace systému řízení rizik v ČD a ve Skupině ČD projekt Corporate Governance (panelová diskuse) Požadavky na řízení rizik - Corporate Governance 9. Společnosti

Risk management a Interní audit Zkušenosti z implementace systému řízení rizik v ČD a ve Skupině ČD projekt Corporate Governance (panelová diskuse) Požadavky na řízení rizik - Corporate Governance 9. Společnosti

OÚ Obytce IČO: ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč)

") OÚ Obytce IČO: 00573574 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.31.011, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 9.4.2018 20:56:51 1 1. Plnění rozpočtu za období 2015-2017

OÚ Obytce IČO: 00573574 ZÁVĚREČNÝ ÚČET ZA ROK 2017 (v Kč) Vytvořeno v období 13/2017 Fenix 8.31.011, 2004-2018 Asseco Solutions, a.s. Vygenerováno: 9.4.2018 20:56:51 1 1. Plnění rozpočtu za období 2015-2017

V návrhu rozpočtu výdajů města na rok 2015 jsou celkové výdaje rozpočtovány v částce 624.763.851,17 Kč a tvoří je:

Při tvorbě návrhu rozpočtu města na rok 2015 se vycházelo z předpokládaných ročních příjmů a ze skutečně dosaţených příjmů za rok 2014. Celkové příjmy jsou rozpočtovány v částce 632.659.859,17 Kč a tvoří

Při tvorbě návrhu rozpočtu města na rok 2015 se vycházelo z předpokládaných ročních příjmů a ze skutečně dosaţených příjmů za rok 2014. Celkové příjmy jsou rozpočtovány v částce 632.659.859,17 Kč a tvoří

Výkonnostní audit a výkonnost veřejné správy

Výkonnostní audit a výkonnost veřejné správy Štefan Kabátek, NKÚ Národní konference ČIIA, 15. 16. října 2014, Špindlerův Mlýn Co znamená výkonnost pro veřejný sektor? 2 Data, informace, znalosti, efektivnost

Výkonnostní audit a výkonnost veřejné správy Štefan Kabátek, NKÚ Národní konference ČIIA, 15. 16. října 2014, Špindlerův Mlýn Co znamená výkonnost pro veřejný sektor? 2 Data, informace, znalosti, efektivnost