Alternativní kanály bankovních služeb

|

|

|

- Ondřej Michal Havel

- před 8 lety

- Počet zobrazení:

Transkript

1 Bankovní institut vysoká škola Praha Katedra finančních obchodů Alternativní kanály bankovních služeb Bakalářská práce Autor: Vedoucí práce: Petra Kocourková Bankovní management Ing. Helena Janegová Praha Květen 2010

2 Prohlášení: Prohlašuji, ţe jsem bakalářskou práci zpracovala samostatně a s pouţitím uvedené literatury. Ve Slavětíně nad Metují dne 31. května 2010 Petra Kocourková

3 Poděkování Ráda bych poděkovala paní Ing. Heleně Janegové, vedoucí bakalářské práce, za odbornou pomoc, rady a připomínky při zpracování této bakalářské práce. Ve Slavětíně nad Metují dne

4 Anotace Bakalářská práce se zabývá nejčastěji vyuţívanými sluţbami bank, kterými jsou alternativní distribuční kanály. Mezi tyto sluţby patří zejména platební karty, telefonní bankovnictví, WAP banking, homebanking a internetbanking. První kapitola stručně popisuje historii bankovních sluţeb v České republice a rozvoj prvních alternativních kanálů. Následující kapitola podává ucelený přehled alternativních distribučních kanálů. Kapitola třetí představuje produkty elektronického bankovnictví. Poslední kapitoly jsou zaměřeny na internetové bankovnictví a v závěru práce je uvedeno zhodnocení. Cílem práce je představit, porovnat a zhodnotit škálu alternativních distribučních kanálů u vybraných bank. Annotation Bachelor thesis is engaged in most frequent banking services which are alternative channels. These services are particularly payment cards, telephone banking, WAP banking, homebanking and internetbanking. The first part consisely describes history of banking services in Czech Republic and also development first alternative channels. Following chapter gives comprehensive statement of alternative distribute channels. The third part represents products of electronic banking. Last chapters are focus on internetbanking and at the end of the thesis is assessment. The target of the thesis is present, compare and evaluate scale of alternative distribute channels of selected banks in Czech Republic.

5 Obsah Úvod Historie vývoje v distribuci bankovních sluţeb Začátky bankovnictví První alternativní kanály Alternativní kanály Druhy alternativních kanálů Platební karty Historie Současnost Druhy platebních karet Pouţití platebních karet Trendy v oblasti platebních karet Telefonní bankovnictví Zabezpečení Wap banking GSM banking Elektronické bankovnictví Homebanking PDA banking Internetové bankovnictví Zabezpečení Analýza internetového bankovnictví Internetové bankovnictví České spořitelny, a. s Technické poţadavky Zabezpečení Nabízené funkce Internetové bankovnictví ČSOB Technické poţadavky Zabezpečení Nabízené sluţby Internetové bankovnictví Komerční banky, a. s Technické poţadavky Zabezpečení Nabízené sluţby Internetové bankovnictví GE Money Bank Technické poţadavky Zabezpečení Nabízené sluţby Celkové hodnocení Závěr Seznam pouţité literatury Seznam příloh Seznam tabulek Seznam pouţitých obrázků

6 Úvod Poskytování bankovních sluţeb prošlo v několika posledních letech významnými změnami. Tato skutečnost je zapříčiněna značným posunem v oblasti informačních technologií, mobilní komunikace a především rozvojem internetu. V 90. letech se většina bankovních sluţeb poskytovala prostřednictvím kamenných poboček bank. V této době byli klienti nuceni kvůli jakékoliv běţné transakci či zjištění jakýchkoliv informací navštívit pobočku banky a vše zařídit s pracovníkem, který zpravidla seděl za přepáţkou oddělující prostor pro klienty a zaměstnance. Postupně však docházelo k odstraňování bariér a vznikala otevřená pracoviště, která zpříjemnila návštěvu banky. V dalších letech se poskytování bankovních sluţeb přesouvalo do roviny alternativních distribučních kanálů. Cílem této práce je podat ucelený přehled alternativních distribučních kanálů a provést srovnání internetového bankovnictví vybraných bank v České republice. První část této práce stručně popisuje historii bankovních sluţeb v České republice a rozvoj prvních alternativních kanálů. Další kapitola podá ucelený přehled alternativních distribučních kanálů. Třetí kapitola se věnuje elektronickému bankovnictví a to zejména homebankingu a PDA bankingu. Následující kapitola je z důvodu stále se zvyšujícího počtu uţivatelů zaměřena na charakteristiku nejrozšířenější ze sluţeb alternativních distribučních kanálů, kterou je internetbanking. Poslední kapitola uvádí porovnání této formy přístupu k účtům u čtyř bank působících na českém trhu, kterými jsou Komerční banka, a. s., ČSOB, Česká spořitelna, a. s. a GE Money. Obecná část je vypracována z literatury, časopisů s bankovní tematikou a internetových stránek, které jsou uvedeny v přehledu literatury. Při analýze pouţiji příručky k jednotlivým aplikacím s demoverzemi u výše jmenovaných bank. Závěr práce je věnován prezentaci výsledků a celkovému hodnocení. 6

7 1 Historie vývoje v distribuci bankovních služeb 1.1 Začátky bankovnictví Ve svých počátcích bylo bankovnictví spojeno především s hotovostními transakcemi a platbami. Výměnný obchod byl postupem času nahrazován platbami formou mincí a později papírovými penězi První alternativní kanály Alternativní distribuční kanály ohlásily svůj příchod aţ s rozvojem telefonní sítě a především počítačové techniky. Po roce 1989 v České republice nabídly jednotlivé banky nejdříve automatizované sdělování disponibilních zůstatků. S postupným rozvojem trţní ekonomiky a narůstajícími poţadavky klientů na rychlejší informace a celkovou úsporu času při provádění bankovních operací pokračovaly banky v rozvoji sluţeb právě v oblasti alternativních distribučních kanálů. Došlo rovněţ k zásadnímu rozvoji sluţeb výpočetní techniky, a to jak u bank, tak i u jejich klientů. Nic uţ tedy nebránilo tomu, aby alternativní distribuční kanály naplno vstoupily do bankovního sektoru a postupně dospěly aţ do současných rozměrů tak, jak jsou v této práci porovnány a shrnuty. 7

8 2 Alternativní kanály 2.1 Druhy alternativních kanálů Alternativními distribučními kanály bankovních sluţeb se rozumí produkty, platební instrumenty a další sluţby, kterými banky umoţňují svým klientům vyuţívat jejich sluţby mimo kamenné pobočky a mnohdy i bez nutnosti komunikovat přímo se zaměstnancem banky. Klienti tak mají moţnost například obsluhovat svůj účet prostřednictvím internetu, vybírat hotovost platební kartou nebo zadávat příkazy k úhradě skrze svůj mobilní telefon atd. Mezi alternativní kanály patří především tyto sluţby: kreditní a debetní karty včetně doplňkových sluţeb k nim poskytovaných přijímání platebních karet elektronické bankovnictví (internet, PC banking, homebanking, mobilní bankovnictví) samoobsluţné zóny V současnosti se na českém trhu nachází 40 bank a stavebních spořitelen.[1] Distribucí bankovních sluţeb se zabývá s různou intenzitou většina z nich. V této práci jsou porovnány a popsány sluţby těchto bank: Komerční banka, a. s. ČSOB Česká spořitelna, a. s. GE Money 8

9 2.2 Platební karty Mezi nejrozšířenější produkty v alternativních distribučních kanálech patří platební karty Historie Vznik platebních karet je datován k roku 1914, kdy americká terénní a telegrafní společnost Western Union Telegraph vydala první věrnostní kartu. Tato karta umoţňovala jejím drţitelům vyuţívat telefonních sluţeb bez nutnosti okamţité platby. První skutečnou platební kartu vydala The Franklin National Bank v New Yorku v roce Na českém trhu se platební karty objevily aţ mnohem později. První platební karta na našem území byla vydána v roce 1988 Ţivnostenskou bankou jako dispoziční karta k tuzexovému účtu. Od poloviny roku 1989 vydávala Česká státní spořitelna svým klientům ke sporoţirovým účtům karty k výběru z bankomatů. V současnosti působí na trhu tyto karetní asociace: VISA international Eurocard/MasterCard American Express Diners Club International Japan Credit Bureau [2] Současnost Svou popularitu si platební karty získaly především díky jednoduchosti a pohodlí spojeného s jejich uţíváním. Definici platební karty udává norma ISO Rozměry a sloţení jsou pevně definovány. Plast (třívrstvé PVC) je odolný vůči mechanickému poškození, je netoxický a odolává teplotám mezi -36 aţ +50 stupni Celsia. Přední strana obsahuje údaje o drţiteli karty (jméno a příjmení), identifikace výstavce neboli banky, údaj o asociaci, platnost karty (u některých typů od, do), bezpečnostní prvky (hologram apod.) a číslo karty. Z tohoto údaje lze vyčíst jak asociaci, tak i banku, která kartu vydala. Číslo bývá aţ šestnáctimístné a kromě prvních sedmi číslic identifikujících asociaci a banku patří zbylé číslice identifikaci karty. 9

10 V současné době zaţívá obor platebních karet rozvoj především v oblasti čipových technologií. Čipovou kartu vynalezl v roce 1974 Francouz Roland Moreno. V České republice začala jako první vydávat čipové karty podle nového standardu EMV v roce 2003 Komerční banka, a.s. Reagovala tak na doporučení karetní asociace VISA, která od roku 2006 ukládá členským bankám vydávat platební karty s čipovou technologií. Pro upřesnění je vhodné doplnit, ţe se v České republice u většiny vydávaných karet jedná o karty hybridní, tedy vybavené jak magnetickým prouţkem, tak čipem. Výhodou takto vybavených karet je jejich univerzálnost při placení Druhy platebních karet Platební karty lze dělit z mnoha různých hledisek, především podle: způsobu zúčtování transakcí provedení záznamu dat funkce/pouţitelnosti teritoria pouţití majitele/uţivatele rozsahu sluţeb Jedním ze základních kritérií při členění karet je tzv. způsob zúčtování, podle kterého se mohou platební karty rozdělit na: Debetní - jedná se o kartu, kterou lze platit u obchodníka nebo vybírat z bankomatu za podmínky, ţe na účtu ke kterému byla karta vydána, je dostatek peněz. K zúčtování dochází většinou chvíli po provedené transakci, maximálně však několik dní či týden. Banka odečte danou sumu přímo z účtu klienta. Kreditní touto kartou lze nakupovat zboţí nebo sluţby na úvěr. Úvěr se čerpá prostřednictvím revolvingového (opakujícího se) úvěrového limitu, který se obnovuje automaticky po splacení dluţné částky. Banky stanovují minimální výši splátky úvěru (obvykle 5-10 % z dluţné částky) a úvěrový limit (podle bonity klienta). K zúčtování dochází aţ po určité bankou stanovené době. 10

11 Charge jejich funkce je obdobná jako u kreditních karet. Charge kartou však nelze nakupovat na úvěr. Při zúčtování, které je také stanovené k určitému datu (obvykle dní), je nutné splatit jednorázově celou dluţnou sumu. Z čerpané částky není účtován ţádný úrok. Nákupní úvěrové jedná se o kreditní karty, které jsou vydávány nebankovními institucemi. Dále se mohou karty dělit dle způsobu provedení záznamu na: Embossing jedná se o platební karty s vystouplým tzv. reliéfním (plastickým) písmem. Tyto karty mají širší pouţití, které spočívá v moţnosti platit kartou i na místech, která nejsou vybavena elektronickým terminálem, ale mechanickým snímačem imprinterem. Obchodník pouţívá tzv. ţehličku (imprinter), který sejme otisk všech údajů vyraţených na kartě a zákazník poté údaje potvrdí svým podpisem. Na základě toho pak obchodník zúčtuje platbu. Lze tedy říci, ţe se embosované karty dají pouţívat na více místech neţ karty elektronické. Magnetický záznam tyto karty jsou nejčastěji pouţívané. Banky je většinou vydávají k účtu zdarma. Jsou určeny především k výběrům z bankomatu a pro platby u obchodníků, kteří mají elektronický platební terminál. Magnetický prouţek na zadní straně karty slouţí jako médium pro záznam identifikačních údajů při elektronických transakcích. Nevýhodou je jejich zatím omezená pouţitelnost u plateb v prodejnách. Laserový záznam záznam dat je zaloţen na principu záznamu digitálních impulsů, podobně jako je tomu u CD disků. Data neboli impulsy se do podkladové vrstvy disku vypalují laserovou technologií. Zaznamenaná data nelze poté smazat nebo měnit. Data je moţné číst na základě principu odrazu laserových paprsků, které jsou převáděny do digitální formy. Záznamy mají vysokou kapacitu paměti, coţ se vyuţívá při velkém mnoţství dat. Tato data je moţné jednoduše kopírovat, coţ je však jednou z největších nevýhod těchto karet. Z tohoto důvodu se karty vyuţívají v oblasti bankovnictví ve velmi omezené míře. Dnes se proto karetní asociace orientují na čipové karty. 11

písmem.")

12 Čipová technologie karta s čipem obsahuje zabudovaný mikroprocesor, do něhoţ lze bezpečně uloţit informace potřebné k ověření osobního kódu klienta. Migrace na čipovou technologii znamená největší investice v celé historii platebních karet. V České republice se první čipová karta objevila teprve v prosinci roku 2002 u Komerční banky a. s. Poté následovaly další banky na území České republiky. Čipové karty se dále dělí do tří základních skupin podle způsobu vyuţití, typu zápisu a čtení zapsaných dat na tzv. paměťové karty (memory cards), logické karty (hard-wired logic cards) a inteligentní karty (smart cards). Hybridní karta obsahuje čip i magnetický prouţek. Tato karta tedy má výhody obou předchozích karet. Lze ji pouţít na všech obchodních místech a navíc je bezpečnější. Z výše zmíněného lze usoudit, ţe v budoucnu bude většina platebních karet vydávána jako hybridní. Dle funkce moţnosti pouţití se mohou karty dělit na: šeková záruční karta bankovní karta platební karta předplatní karta elektronická peněţenka Dále se karty dělí podle oblasti pouţití na: tuzemské s mezinárodní platností Podle uţivatele se mohou karty rozdělit na: osobní sluţební Poslední dělení karet je dle rozsahu sluţeb: segment trhu, na který bude karta určena výše limitu čerpání úroveň a rozsah doplňkových sluţeb spojených s kartou 12

, logické karty (hard-wired logic cards) a inteligentní karty (smart cards). Hybridní karta obsahuje čip i magnetický prouţek.")

13 2.2.4 Použití platebních karet Základní funkcí platebních karet je moţnost výběru finanční hotovosti z bankomatu. Výběr umoţňují téměř všechny platební karty, ale u některých z nich je funkce omezena limitem nebo dokonce zcela potlačena. Skrze bankomaty jsou klientům bank umoţněny i další sluţby ve spojení s platební kartou. Mezi často pouţívané sluţby patří dobíjení mobilních telefonů tuzemských mobilních operátorů. Při této operaci nedochází k fyzickému výběru hotovosti, ale prostřednictvím karty klient uhradí částku za tzv. kredit, kterým dojde následně k navýšení částky, kterou můţe majitel telefonu s předplacenou kartou protelefonovat. Výběry z bankomatů prováděné kreditními kartami jsou zpoplatněny více neţ standardní výběry. Hlavním důvodem je zamezit spekulacím, které by mohly nastat v bezúročném období. Částku výběru by mohl klient uloţit na termínovaný vklad a získat tím vyšší úrok neţ který by bance zaplatil za vypůjčené peníze. Vyšší poplatek tento problém jednoduše vyřešil a výše popsanou transakci natolik znevýhodnil, ţe ke spekulacím není prostor. Další z funkčností karty je platba za zboţí v obchodní síti. Toto se děje prostřednictvím elektronických terminálů nebo mechanických snímačů. Tyto transakce jsou většinou omezeny limitem, který se liší typem platební karty a kaţdá banka má samozřejmě svá vlastní pravidla pro stanovení těchto limitů ke kartám. Zvláštní funkcí, která není příliš vyuţívána, je tzv. cash advance. Jedná se o výběr hotovosti na přepáţkách bank. Tuto funkci lze vyuţít, pokud z nějakého důvodu nelze pouţít výběr z bankomatu nebo platbu na platebním terminálu či imprintru. S pouţitím platebních karet jsou rovněţ spojeny poplatky. Klient většinou platí za vydání platební karty poplatek, který se liší dle typu, limitu nebo doplňkových sluţeb. Doplňkovými sluţbami se rozumějí další sluţby, které můţe drţitel platební karty vyuţít nad rámec výběrů nebo plateb, u některých typů karet zdarma, u jiných za poplatek. Mezi nejčastější doplňkové sluţby patří pojištění. Pojistkou je zpravidla myšleno standardní cestovní pojištění. Rozsah hrazených sluţeb v souvislosti s cestovním pojištěním se liší podle typu a ceny karty. Čím vyšší cena karty, tím je samozřejmě širší rozsah doplňkových sluţeb a kvalitnější pojištění. 13

14 Zajímavou sluţbou v oblasti doplňkových sluţeb je nabídka Raiffeisen Bank, která umoţňuje uzamknout platební kartu v době, kdy není vyuţívána. Tento proces probíhá prostřednictvím mobilního telefonu. Stejným způsobem se dá karta před pouţitím opět odemknout. Tímto způsobem se výrazně zvýší bezpečnost platebních karet. Naproti tomu například Komerční banka, a. s. nabízí svým klientům pojištění platebních karet, které kryje drţitele karty v případě, ţe dojde ke zneuţití zcizené nebo ztracené karty ještě před jejím zablokováním. Důleţité je připomenout základní bezpečnostní pravidla, která by měl kaţdý drţitel platební karty dodrţovat. Jiţ při podání ţádosti o vydání karty je vhodné zamyslet se nad limitem, který bude dostatečný a zároveň ne příliš vysoký a poţádat svoji banku o nastavení tohoto omezení. Při vydávání karty banka stanoví PIN (čtyřmístné číslo, které je ověřováno při jejím pouţití). Tento kód se doporučuje umístit na jiné místo, neţ kde je karta standardně uloţena. Zároveň se nedoporučuje nosit osobní doklady společně s kartou. Pokud i přes všechna bezpečnostní opatření dojde ke ztrátě nebo odcizení platební karty, existuje moţnost provést její blokaci. Banky dávají svým zákazníkům k dispozici telefonní číslo, na kterém je moţné kartu kdykoliv během 24 hodin denně zablokovat. Tomuto procesu se říká stoplistace. Uvedením karty na stoplist je ukončena její funkčnost a je mezinárodně zablokována pro jakékoli další pouţití. Jak z výše uvedeného vyplývá, jedná se o bezpečnostní prvek, který znemoţňuje neoprávněné čerpání peněţních prostředků z účtů klienta, a proto není vhodné s jeho vyuţitím při ztrátě nebo zcizení váhat. Platební karty mohou být přijímány dvěma způsoby. Původně byly karty akceptovány mechanickým způsobem pomocí imprinteru. Při provádění této operace dochází k mechanickému otisku embosované karty na papírovou účtenku, na které je potom doplněna částka a důvod platby. Dle podmínek jednotlivých bank dochází u transakcí k ověřování některých skutečností spojených s předanou platební kartou. Po předloţení karty klientem se provádí vizuální ověření základních bezpečnostních znaků (hologram), zda není poškozena nebo viditelně pozměněna především v oblasti podpisu. Pokud je vše v pořádku, dochází k další kontrole, která se zpravidla řídí výší placené částky. 14

15 Od určitého objemu transakce (závisí na druhu zboţí a pravidlech banky) je obchodník povinen provést telefonickou autorizaci, při které ověřuje, zda předloţená karta není zablokována a zda je dostatečně kryta. Po úspěšné autorizaci sdělí obchodníkova banka tzv. autorizační kód, který je později uveden na účtence. Účtenku následně podepisuje zákazník a po kontrole shodnosti podpisů se vzorem uvedeným na rubu karty je transakce dokončena. Obchodník sumarizuje účtenky a nejpozději jednou týdně předává společně se sumářem všechny řádně vyplněné účtenky ke zpracování do svého bankovního ústavu. Druhou moţností, jak uspokojit poţadavky zákazníků na platby kartou, je pořízení platebního terminálu. Tento způsob je pro obě strany pohodlnější a pro obchodníka i jednodušší. Také lze hovořit o větším zabezpečení především v souvislosti s rozvojem čipových platebních karet. Rozdíl oproti mechanické transakci je hlavně ve způsobu, jakým je karta ověřována. Vše se děje elektronicky prostřednictvím platebního terminálu. Obrázek č. 1 - Platební terminál Zdroj: G_CTL_Color/EFT930G-Contactless-Color.jpg Terminály jsou poskytovány bankami zdarma nebo pronajímány za měsíční poplatek. Platební terminál je moţné rovněţ zakoupit do vlastnictví a potom s bankou uzavřít pouze smlouvu o přijímání karet. Klienti však volí vlastní nákup terminálu velmi omezeně. Obávají se, ţe technologický vývoj půjde velmi rychle kupředu a ţe by nákupem terminálu investovali prostředky na krátkou dobu a raději si terminály pronajímají. 15

16 Technické zázemí zabezpečuje u většiny bank společnost MUZO, a.s., která se rovněţ stará o instalace platebních terminálů. Výjimkou je Česká spořitelna, a.s., která má vlastní síť a správu těchto zařízení. To jí rovněţ umoţňuje nabízet lepší ceny za platební operace. U elektronických transakcí tedy dochází k ověření platební karty automaticky prostřednictvím platebního terminálu. Obchodník má tedy zjednodušenou práci a ani u větších transakcí nemusí provádět telefonickou autorizaci. Některé platební terminály nejsou prozatím vybaveny technologií pro přijímání čipových karet, a v případě, ţe by karta nebyla vybavena magnetickým prouţkem, nebylo by moţné platbu uskutečnit. Pro placení prostřednictvím čipu motivuje klienty bank vyšší zabezpečení takto prováděné transakce. Toto zabezpečení spočívá v tom, ţe drţitel karty musí pro potvrzení platby zadat svůj PIN (zabezpečovací kód). Většina klientů bank po této formě bezpečnosti volala jiţ delší dobu. Jejich hlavním argumentem bylo nedostatečné zabezpečení karetních transakcí, a to hlavně při platbách v obchodní síti. Obchodník při platbě často neověřoval shodnost podpisu na kartě a na účtence, někdy byla pro platbu pouţita i karta jiného klienta. S nástupem čipové technologie by se tyto jevy jiţ neměly vyskytovat. Postupně lze tedy očekávat přechod od magnetických karet k čipovým a s tím i související lepší zabezpečení karetních transakcí. Dalším problémem, které banky řeší v souvislosti s pouţíváním platebních karet, je pouţití tohoto platebního prostředku v současném fenoménu, kterým je bezesporu internet. Jeho uţivatelé přicházejí do bank s novými poţadavky, které především souvisí s potřebou platit sluţby a zboţí na této mezinárodní síti. Platby lze provádět několika způsoby, jako jsou například bezhotovostní úhrada, šek, dobírka, hotovostní platba při dodání zboţí, ale také platební karta. Vyuţití čísla karty pro tyto druhy transakcí s sebou nese značná rizika spojená hlavně s moţností zneuţití čísla karty k neoprávněným úhradám z klientova účtu. Tento problém se opravdu objevil a např. Komerční banka, a. s. u všech svých karet znemoţnila platby kartou přes internet. Klientům, kteří varování o moţném zneuţití karty sice vnímají, ale platby na webových stránkách chtějí provádět, lze tuto funkci povolit (forma doplňkové suţby). 16

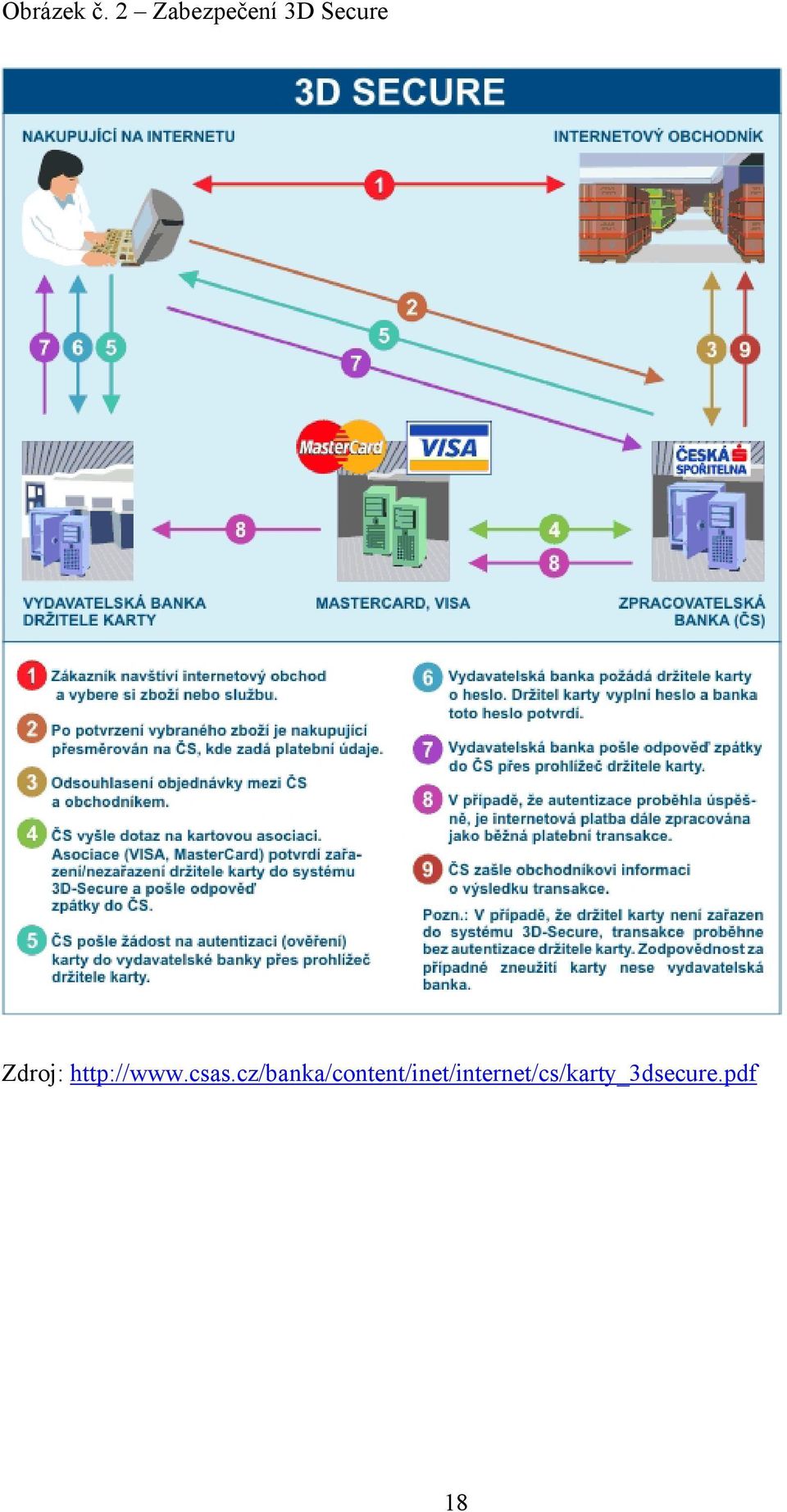

17 Novou moţností pro nákupy na internetu jsou tzv. virtuální karty. Mezi nejčastěji zmiňované výhody virtuálních karet se zpravidla uvádí bezpečnost při nákupech na internetu. Stejný způsob zabezpečení a platby v internetových obchodech dnes umoţňují také embosované a jiné karty. Doporučuje se drţet se pravidel bezpečného zacházení s kartou. Zejména je třeba vyhýbat se platbám u nedůvěryhodných obchodníků a preferovat obchodníky vyuţívající systém 3D Secure (známý jako Verified by Visa a MasterCard SecureCode), který neposkytuje údaje o kartě obchodníkovi. Při on-line platbě se nerozlišuje, zda zákazník platí embosovanou kartou, elektronickou kartou s povolením pro internetové transakce či s virtuální kartou. Při placení se totiţ zadává 16místné číslo karty, datum expirace karty a kód CVC2 stejně jako u jiných karet určených k internetovým platbám. Ke zneuţití tedy můţe dojít, avšak s tím rozdílem, ţe plastovou kartu je moţné snadněji zneuţít i obyčejnou krádeţí, protoţe virtuální karta nemá fyzickou podobu. Pokud její majitel ztratí údaje ke kartě, které mu banka pošle poštou, má důmyslný zloděj také šanci. Karetní asociace i banky hledají nejvhodnější způsob jak zvýšit zabezpečení internetových karetních plateb. Jedním z prvních kroků, jak ochránit klienty, a zároveň jim umoţnit plně vyuţít sluţeb s platební kartou spojených, byla sluţba SET (security electronic transaction). Tento protokol umoţňoval bezpečné platby s vyuţitím karet, a to jak v internetových obchodech, tak i v hotelích, cestovních kancelářích atd. Sluţba však postupně v oblasti akceptace platebních karet zaniká především pro její náročnost na uţivatele. Karetní asociace se nyní soustřeďují na novou formu zabezpečení 3-D Secure. 3-D Secure zajišťuje ověření (autentifikaci) drţitele karty jiţ v průběhu transakce (autorizace). Cílem řešení je poskytnout obchodníkovi i zákazníkovi stejnou míru bezpečnosti jako při placení v kamenném obchodě. 3-D Secure podporují dvě největší kartové asociace VISA (Verified by VISA) a MasterCard (MasterCard SecureCode). Z tuzemských bank nabízí moţnost přijímat platební karty prostřednictvím internetu např. Česká spořitelna, ČSOB nebo Komerční banka, a. s. 17

18 Obrázek č. 2 Zabezpečení 3D Secure Zdroj: 18

19 2.2.5 Trendy v oblasti platebních karet Budoucnost platebních karet je na rozdíl od šeků celkem příznivá. Jejich počet na celém světě stoupá stejně tak, jako počet platebních terminálů, které jednotlivé typy karet přijímají. V dalším vývoji bude jistě hrát důleţitou roli platební karta vybavená čipovou technologií. Takto zabezpečené karty budou i pro zločince sloţitým oříškem a na druhou stranu pro drţitele platební karty významným zlepšením bezpečnosti. Kartu však lze vyuţít ještě k další činnosti. Jedná se o přístup do samoobsluţné zóny. Tato sluţba není v současné době tak rozšířená vzhledem k rozvoji internetu a mobilních komunikací, ale také patří mezi alternativní kanály bankovních sluţeb. Samoobslužné zóny jsou většinou vybaveny vedle bankomatů, nočních trezorů, směnárenských automatů a nabíječe čipových karet, také informačním terminálem, výpisovým terminálem a transakčním terminálem. Klienti bank tak mohou provádět platební příkazy, zjistit zůstatek na svých účtech nebo si například prohlédnout výpis z transakcí. Samoobsluţné zóny v pravém slova smyslu nejsou v současnosti příliš rozšířené a ani nic nenasvědčuje tomu, ţe by byly v budoucnosti znovu budovány. Banky na území České republiky jsou se zaváděním samoobsluţné technologie opatrné. Náklady na zařízení jsou vysoké a není předem jasné, zda se zákazníci naučí tyto sluţby pouţívat, aby se podobná investice vyplatila. V omezeném rozsahu však tyto elektronické součásti bank fungují.[3] Transakční terminál vypadá jako bankomat, ale hotovost nevydává. Lze přes něj platit faktury a účty, které mají čárový kód. Vše se ovládá pomocí dotykové obrazovky, kde si klient můţe vybrat z nabízeného menu. Depozitní bankomaty slouţí ke vloţení hotovosti a peníze jsou okamţitě připsány na účet. Vloţení hotovosti prostřednictvím těchto bankomatů probíhá dvěma způsoby. První způsob je postupné přidávání mincí a bankovek do bankomatu. Druhý způsob je podobný nočnímu trezoru, do kterého se vhodí obálka s příslušným finančním obnosem. Tuto sluţbu umoţňují například bankomaty UniCredit Bank.[4] Převáţná většina poboček bank je vybavena bankomatem s přístupem 24 hodin, přístup k nočním trezorům je také nepřetrţitý a tato sluţba je i v dnešní době celkem rozšířena. Směnárenské bankomaty jsou k vidění ve větších městech spolu s vkladovými bankomaty a rovněţ výpisový a transakční terminál je spíše raritou. 19

20 2.3 Telefonní bankovnictví Mobilní komunikace prošla velkým pokrokem, který přispěl k dalšímu rozvoji nové sluţby, která se řadí rovněţ mezi alternativní distribuční kanály. Jedná se o telefonní bankovnictví. Tato sluţba je dnes nabízena většinou komerčních bank a škála poskytovaných sluţeb prostřednictvím telefonu je opravdu široká. Telefonní bankovnictví lze rozdělit do dvou kategorií. Tu první tvoří GSM bankovnictví, které vyuţívá pro komunikaci s bankou mobilní telefon. Klient je touto cestou schopen zjistit stav svého účtu, zadat platební příkaz a nebo třeba zjistit, které platby došly ve prospěch obsluhovaných účtů. GSM bankovnictví je moţné vyuţívat pouze na telefonech, které podporují SIM toolkit nebo JAVA aplety. Pro tuto část zákazníků je tu druhá forma telefonního bankovnictví, a tou je klasická komunikace prostřednictvím telefonního přístroje s konkrétním bankéřem nebo automatizovanou obsluhou. Základním předpokladem je však telefon vybavený tónovou volbou. Pokud přístroj tento předpoklad splňuje, nic uţ nebrání tomu domluvit se svoji bankou o zřízení sluţby. Postup při získání a zprovoznění telefonního bankovnictví je stručně popsán na příkladu Expresní linky Komerční banky, a.s. Expresní linku můţe vyuţívat v KB kaţdý majitel běţného účtu - fyzická osoba starší osmnácti let nebo právnická osoba. Prvním předpokladem pro získání sluţby je tedy otevření běţného účtu. Většina běţných účtů má jiţ v základní ceně zahrnuto zřízení a pouţívání telefonního bankovnictví. Má-li klient o tuto sluţbu zájem, musí nejprve s bankéřem uzavřít písemnou smlouvu, ve které si zvolí formu zabezpečení. V KB je tato procedura spojena i se zabezpečením první komunikace mezi zákazníkem a telefonním centrem. Při sjednávání tohoto kontraktu si klient zvolí pět zabezpečovacích otázek, které slouţí k ověření totoţnosti při prvním kontaktu s telefonním bankéřem. Ještě před prvním telefonátem čeká klient na PIN a číselný kód pro první přihlášení. Obálku s těmito údaji obdrţí poštou do vlastních rukou do týdne od sepsání smlouvy na pobočce banky. Při prvním telefonátu je klient po zadání číselného kódu a identifikačního čísla (zpravidla RČ) vyzván bankéřem k odpovědi na vybrané otázky, které dohodl při podpisu smlouvy na pobočce. 20

21 Pokud vše proběhne v pořádku, je klient vyzván k zadání hesla, které bude v budoucnu slouţit k přístupu do Expresní linky. Od této chvíle můţe klient plně vyuţívat své telefonní bankovnictví. Při běţném pouţívání probíhá následující postup. Klient volá na příslušnou linku a je vyzván k zadání identifikačního čísla a PIN kódu. Následuje volba sluţby. Pro jednoduché úkony je moţné komunikovat pouze s automatem, pokud si však klient přeje provádět jiné úkony, neţ které jsou v nabídce, zvolí si spojení s telefonním bankéřem, který poţadovaný úkon provede. Rozsah poskytovaných sluţeb je nemalý, klient můţe například zjistit stav svého účtu, pohyby za zvolené období, můţe zadat platební příkaz, trvalý příkaz nebo příkaz k inkasu. Zjištění informací o sluţbách banky, zřízení platební karty nebo termínovaného vkladu není časově náročné. Pokud dává klient přednost práci s internetem a osobním počítačem, nabízí mu Expresní linka KB rozšíření na Expresní linku plus. Plus v názvu znamená moţnost obsluhovat účet s vyuţitím zabezpečení Expresní linky, ale přímo na internetu. Nejedná se sice o plnohodnotné internetové bankovnictví, ale nejčastější sluţby jsou touto cestou dostupné. Do telefonního bankovnictví můţeme rovněţ zařadit GSM bankovnictví. Tuto sluţbu jiţ nelze vyuţívat ze standardního telefonního přístroje (pevné linky), ale z mobilních telefonů vybavených SIM Toolkit. Tuto sluţbu podporují všichni tuzemští mobilní operátoři. Na rozdíl od běţných transakcí, které byly zmíněny v předchozím textu a byly vyuţívány zpravidla hlasově, jsou sluţby GSM bankovnictví obsluhovány pomocí menu v mobilním telefonu. Zabezpečení této komunikace s bankou je zajištěno hlavně PIN kódem, heslem nebo kombinací více druhů bezpečnostních prvků. Komerční banka, a. s. v této oblasti trochu zaostávala, aţ přišla v roce 2005 na trh se sluţbou Mobilní banka. V Mobilní bance je spojena flexibilita telefonního bankovnictví s komfortním ovládáním internetového bankovnictví. Sluţba vyuţívá při komunikaci s bankou tzv. Java aplikaci. Z tohoto důvodu je moţné obsluhovat svůj účet u Komerční banky, a.s. pouze vybranými telefony. Vlastní přístup je zabezpečen shodným způsobem jako Expresní linka (viz popis výše). Funkce jsou však značně omezeny a proto je tato sluţba vhodná především pro občany a drobné podnikatele. Ani ostatní banky v nabídce a kvalitě telefonního a GSM bankovnictví nezaostávají. 21

22 2.3.1 Zabezpečení Telefonní bankovnictví je zabezpečeno několika způsoby. Rozlišuje se také zabezpečení aktivních a pasivních transakcí. U pasivních operací (např. zjištění zůstatku účtu apod.) většinou postačuje zadání identifikačního čísla a PIN kódu. Aktivní transakce (např. zadání příkazu k úhradě) vyţadují kromě identifikace a PIN také zadání hesla. Některé banky vyţadují pro kaţdou transakci jedinečné heslo, které není moţno pouţít vícekrát, naproti tomu je například v Komerční bance, a. s. pouţíváno při identifikaci heslo jediné (je moţná jeho změna), které však klient nikdy neuvádí celé. Telefonní bankéř poţádá klienta o zadání části z hesla (dva znaky). Dalším způsobem zabezpečení je elektronický klíč, který při ověření vygeneruje jedinečný kód, který slouţí k ověření transakce. Vyšší zabezpečení přináší u telefonního bankovnictví omezení výše maximálně uskutečněné transakce. Klient si můţe sám zvolit výši tohoto limitu a omezit tak operace se svým účtem pouze do této částky. Dobré je rovněţ zmínit, ţe telefonicky prováděné transakce jsou bankami nahrávány pro případné pozdější reklamace. Telefonní centra jsou vyuţívána i v opačném směru, a to směrem od banky k zákazníkovi. Zaměstnanci center nejsou pouze pasivními účastníky komunikace s klienty, ale aktivně nabízejí vybrané bankovní sluţby. Tato aktivita je však oddělena od telefonního kontaktu, který vyvolal klient. Při rozhovoru z podnětu klienta zpravidla neprobíhá aktivní nabídka sluţeb telefonním bankéřem, pokud není klientem iniciována. Aktivní nabídka probíhá cíleně na vybrané klienty. Vytipování vhodných zákazníků provádí marketingová oddělení bank a zaměřují se vţdy na prodej konkrétního produktu. Marketingové oddělení vypracuje seznam klientů, kteří jsou vhodní k oslovení s nabídkou nového produktu nebo sluţby. Následně pak probíhá telefonát z telefonního centra banky. V případě kladné reakce klienta je předána informace o jeho zájmu konkrétnímu pracovníkovi nejbliţší pobočky banky nebo konkrétnímu bankovnímu poradci, který dokončí rozjednanou transakci a s klientem dohodne vše potřebné. 22

23 2.3.2 Wap banking Tato sluţba umoţňuje spojení s bankovním účtem prostřednictví mobilního telefonu vybaveného technologií WAP (Wireless Application Protocol). Telefony s touto sluţbou nabízejí všichni provozovatelé mobilních sítí v ČR. WAP se dá zjednodušeně přirovnat k webovým stránkám. Jde totiţ o jakousi bránu k nejrůznějším sluţbám, jeţ připravuje operátor mobilní sítě nebo jiná firma. Na rozdíl od webových stránek, které se zobrazují na monitoru počítače, však WAP počítá s výstupem na malé displeje mobilních telefonů, a proto se soustředí na textové informace. Wap banking není v oblasti alternativních distribučních kanálů příliš rozšířen. Hlavním důvodem je nutnost vlastnit kvalitnější mobilní telefon, který podporuje WAP, dále potom pomalejší přístup, neţ je tomu například u internetového bankovnictví, omezené funkce atd. Rovněţ konkurenční produkty, jakými jsou telefonní bankovnictví, internetové bankovnictví atd. příliš nepodporují další rozvoj wap bankingu. Další vývoj této sluţby bude jistě zajímavé sledovat a je moţné, ţe v budoucnu bude její vyuţívání mnohem širší, neţ je tomu doposud. Telefonní bankovnictví bude i nadále patřit k oblíbeným sluţbám a bude se vyvíjet tak, jak se budou rozšiřovat moţnosti mobilních telefonů. Objevují se i platby, které v podstatě nahrazují platební kartu a které umoţňují provádět platby za zboţí, např. nákup nápoje v automatu apod GSM banking U této sluţby existují dva druhy. První je SIM Toolkit. Zde banka do mobilního telefonu nahraje na SIM kartu vlastní bankovní aplikaci, která se objeví v menu telefonu. Během nahrávání aplikace je SIM karta zašifrovaná a nelze z ní získat ţádné údaje. Zároveň je přístup k této aplikaci chráněn zvláštním bankovním kódem PIN, který se nazývá BPIN. Poté stačí listovat v menu aplikace správnou poloţku a vybrat některou ze základních sluţeb (např. zjišťování zůstatku na účtu, přehled historie pohybů na účtu nebo zadávání příkazů). 23

24 Nakonec klient obdrţí informaci o vybrané sluţbě, a to buď formou textové zprávy na mobilní telefon, nebo formou u do ové schránky, která je předem definovaná. Dalším druhem této sluţby je SMS banking. Výhodou je pouţitelnost u všech mobilních telefonů bez ohledu na operátora. Komunikace probíhá pouze prostřednictvím SMS zpráv. Na první pohled to nevypadá příliš bezpečně, ale banka i k této aplikaci můţe vydávat tzv. autentizační kalkulátor, s jehoţ pomocí si klient vygeneruje speciální kód, který vloţí do struktury SMS zprávy. Nevýhodou je sloţitější manipulace, protoţe SMS zprávy se musí posílat přesně ve formátu daném bankou. 24

25 3 Elektronické bankovnictví Elektronická komunikace mezi klientem a bankou patří mezi hlavní nástroje v distribuci bankovních sluţeb. V této oblasti disponují všechny banky větším mnoţstvím produktů. Na jedné straně se hovoří o homebankingu, na straně druhé o internetbankingu. Rozdíl je patrný jiţ podle názvu. Elektronické bankovnictví je ideálním komunikačním kanálem pro kontakt s bankou. Zpočátku však naráţelo na drobné komplikace, které byly spojeny s pochybnostmi ze strany klientů, nedostatečným počítačovým vybavením a také na lidský faktor. Podstatný rozdíl v ceně poloţky zaslané standardním způsobem a poloţky předané na papírovém nosiči nakonec přiměl podnikatele k postupnému zavádění elektronického bankovnictví. Elektronickou komunikaci s bankou vyuţívají jak fyzické osoby občané, tak především podnikatelé. Zprvu byl tento servis nabízen podnikům jako elektronický přenos dat mezi bankou a klientem. Software poskytovaný bankou umoţňoval pouze základní komunikaci bez dalších výhod. Pokrokem byla uţ jen skutečnost, ţe klient nebyl nucen navštěvovat pobočku banky a byl schopen zasílat příkazy k úhradě či inkasu prostřednictvím modemu a telefonní linky. Banky zvýhodňovaly takto zasílané příkazy niţším poplatkem za zpracování. Lepší cenu poskytovaly zpočátku i klientům, kteří doručili své platební příkazy na pobočky banky sice v elektronické podobě, ale na nosiči dat (disketě). Později však tento způsob zcela zanikl. Začaly se objevovat první homebankingové aplikace, které jsou však v dnešní době doplněny či nahrazeny internetovým bankovnictvím. Ať uţ klient vyuţívá jakoukoli sluţbu elektronické komunikace, hlavním přínosem je výrazná úspora času, a tím i nákladů firmy. Transakce probíhají elektronicky a většina bankovních softwarů podporuje rovněţ komunikaci mezi bankovním a klientským softwarem. Převáţná většina účetních programů obsahuje modul, který dokáţe vytvořit soubor, jeţ je banka schopna přijmout ke zpracování. 25

26 Kaţdý finanční dům sice vyuţívá jinou strukturu souboru, ale tvůrci ekonomických softwarů tuto alternativu zapracovali do svých aplikací a jejich uţivatelé tak mohou zasílat data do různých bank, které jsou obsaţeny v menu účetního programu. I cesta z banky do účetního softwaru můţe probíhat automaticky. Banka umoţňuje klientům staţení účetních dat (bankovního výpisu) v elektronické podobě a v takovém formátu, který umí klientova aplikace zpracovat. Postupně se tedy dostáváme k variantám, které v oblasti elektronické komunikace nabízejí svým klientům jednotlivé banky. V úvahu připadají tři moţnosti. Tou první je homebanking (PC banking), dále potom internetbanking a nakonec PDA banking. Elektronické bankovnictví, a především internetbanking, má před sebou velice slibnou budoucnost. Tato skutečnost je dána především rychlým rozvojem výpočetní techniky a stále snadnější dostupností vysokorychlostního internetu. Oba tyto faktory jsou také finančně dostupnější neţ tomu bylo před několika lety, a tak můţeme v budoucnu očekávat další rozvoj elektronických bankovních sluţeb, a to jak mezi podnikateli a firmami, tak také mezi fyzickými osobami občany. Uţivatelé se tedy mohou i v budoucnu těšit na další nové sluţby a úpravy bankovních aplikací. V této souvislosti by však banky měly důsledně testovat nově nasazované úpravy, a to tak, aby nedocházelo k výpadkům jednotlivých systémů a nedostupnostem, jak se občas v dnešní době stává. 3.1 Homebanking Pod tímto pojmem si lze představit systém, který je nainstalován v klientově počítači a slouţí ke komunikaci klienta a banky. Tento produkt umoţňuje obsluhovat účet pomocí počítače, připojeného k internetu a softwaru, který je dodán bankou (obvykle na instalačním CD). Instalace aplikace je velmi jednoduchá a většinou ji zvládne i běţný uţivatel PC. Nejprve je třeba nainstalovat software z CD, připojit se na Internet a prakticky hned je moţné si zajišťovat základní sluţby, jako např. příkazy k úhradě, trvalé příkazy, zůstatky na účtu atd. Za výhodu lze povaţovat fakt, ţe tyto produkty bývají kompatibilní s účetními a ekonomickými programy. Nevýhodou je, ţe lze pouţívat pouze počítač, kde je program nainstalován. Homebanking zajišťuje komunikaci s bankou v obou směrech. Klient má moţnost zadávat platební příkazy, trvalé příkazy, tisknout výpisy, zjišťovat pohyby na účtech, upravovat uţivatelské přístupy a mnoho dalších funkcí 24 hodin denně 7 dní v týdnu. Tato skutečnost usnadňuje klientovi práci s finančními prostředky uloţenými v bance, a stejně jako ostatní alternativní kanály šetří jeho čas a zároveň sniţuje bance náklady na uskutečněné transakce. 26

27 Mezi hlavní výhody softwaru, nainstalovaného přímo na PC klienta, je jeho plná funkčnost i v případě problémů s internetem. Dalším kladem je i moţnost uchování historie dat dle poţadavku klienta, který v tomto případě není závislý na omezené historii internetového bankovnictví. Komunikace mezi účetním softwarem a homebankingem je většinou zaručena oboustranně. Účetní programy jsou převáţně dodávány s modulem, který umoţňuje vstup a výstup dat v elektronické podobě, a to do různých bankovních softwarů nejběţnějších bankovních domů (KB, ČSOB, ČS, GE atd.). Nevýhodou fyzicky instalovaných aplikací můţe být jejich náročnost na konfiguraci osobního počítače, na který bude bankovní software umístěn. Důsledné zabezpečení jakýchkoli aplikací je velmi důleţité. Bankovní softwary jsou v této oblasti obzvláště důsledné. Bezpečnost můţe být zajištěna několika způsoby. Mezi nejjednodušší patří heslo pro vstup do programu. Heslo by mělo být více neţ osmimístné a mělo by obsahovat různé znaky (např. čísla, písmena, další znaky). Pravidelná změna hesla rovněţ přispívá ke kvalitnějšímu zabezpečení. Banky však pro přístup do aplikací vyuţívají vyšší formy zabezpečení, jako například elektronický podpis (certifikát) v souboru nebo na čipové kartě, autentizační kalkulátor, mobilní elektronický klíč, atd. Všechny formy zabezpečení by měly být podpořeny správným chováním osob, zmocněných k disponování s účty. Mezi hlavní zásady patří udrţování přístupových kódů, hesel, kalkulátorů atd. v utajení. Nezadávat heslo v přítomnosti další osoby, nezapisovat si heslo na dostupné místo, pravidelně měnit přístupový kód atd. V dnešní době je s rozvojem internetu šířena široká škála programů (virů), které dokáţí zjišťovat informace z vašeho PC. Není tedy úplně nereálné zjistit vaše heslo nebo PIN klienta. S přihlédnutím k této skutečnosti patří mezi nejvhodnější zabezpečení přístupu do bankovního softwaru elektronický podpis na čipové kartě, autentizační kalkulátor generující při kaţdém pouţití homebankingu jiný kód a nebo například mobilní telefon (zasílání autorizačních SMS). 27

28 Pro příklad je zde přehled PC aplikací jednotlivých bank Tabulka č. 1 - Přehled PC aplikací ve vybraných bankách Název banky KB ČSOB ČS GE Využívané PC aplikace Profibanka, Přímý kanál, Moje banka Internetbanking 24, BusinessBanking 24, BusinessBanking 24 Online, ČSOB BusinessBanking 24 Online Servis 24 Internetbanking BankKlient, Internet Banka Zdroj: Vlastní 3.2 PDA banking Tuto sluţbu banky nemají v nabídce zastoupenou příliš často. Jedním z důvodů je větší rozšířenost mobilních telefonů a PC neţ je tomu u PDA. I přesto patří tato sluţba do alternativních distribučních kanálů. PDA banking zavedla jako první v ČR ebanka. K obsluze se vyuţívá kapesní počítač s připojením na internet. Účet lze spravovat bez nutnosti instalace speciálního programu, ale PDA musí splňovat určité parametry. Jedná se především o nainstalovaný internetový prohlíţeč s podporou SSL a připojení na internet prostřednictvím HSCSD nebo GPRS protokolu. Aplikace se vyznačuje uţivatelskou jednoduchostí. Je vhodná pro podrobnější přehledy a komplikovanější práci, zatímco pro jednorázový příkaz bude pro někoho nejspíš jednodušší vyuţít GSM SIM Toolkit. Obsluha účtu touto formou je jistě moderní, ale své zákazníky si teprve hledá. S postupným rozvojem výpočetní techniky bude jistě přibývat i PDA a tato zajímavá sluţba bude mít takový počet uţivatelů, jaký si zaslouţí. 28

29 4 Internetové bankovnictví Hlavní rozdíl mezi homebankingovou aplikací a internetovým bankovnictvím spočívá ve způsobu, jakým uţivatel přistupuje do softwaru. Internetové bankovnictví pouţívá jako základní komunikační kanál mezinárodní síť Internet. Pro vyuţití této sluţby musí mít uţivatel k dispozici počítač s přístupem k internetu. Připojení k internetu je v dnešní době moţné získat od široké škály providerů (zprostředkovatelů připojení). V současnosti je moţné vyuţívat i připojení prostřednictvím pevné linky a standardního modemu, ale stále častěji dávají uţivatelé přednost alternativním operátorům a různým způsobům přístupu k internetu. Příkladem můţe být vysokorychlostní internet, který dnes nabízí různé společnosti jako jsou například O2 Telefónica, T-mobile, Radiokomunikace, UPC atd. K tomuto připojení se také pouţívá modem, ale rychlost přenosu je mnohonásobně vyšší, a tím i uţivatelský komfort spolu s obsluhou internetového bankovnictví mnohem pohodlnější a méně časově náročný. Vysokorychlostní, bezdrátové a další způsoby připojení mají i další výhodu, kterou je neomezený přístup na internet a neomezený objem přenesených dat nebo dostatečný objem přenesených dat v měsíčním paušálu. Tato skutečnost umoţňuje vyuţívat internetové bankovnictví kdykoliv a pohybovat se v této aplikaci po dobu, kterou potřebujeme. V současné době si internetové bankovnictví získává stále více příznivců jak mezi retailovými zákazníky, tak především mezi firmami. Nabízené funkčnosti jsou pro oba segmenty dostatečné a dostupnost srovnatelná s homebankingem. Mezi další přednosti patří i menší nároky na hardware. V roce 2009 zaznamenala nejvíce uţivatelů internetového bankovnictví Česká spořitelna. Zatímco před pěti lety jich měla 420 tisíc, v roce 2009 to bylo uţ přes milion.[5] K milionu se v roce 2009 blíţil počet uţivatelů přímého bankovnictví u Komerční banky, a. s. Zatímco v roce 2007 jich bylo 903 tisíc, během loňského prvního pololetí přibylo 15 tisíc. ČSOB měla ke konci srpna 2009 kolem 501 tisíc uţivatelů internetového bankovnictví. V červnu 2009 zaznamenala GE Money Bank 240 tisíc aktivních uţivatelů internetového bankovnictví. 29

30 4.1 Zabezpečení Zabezpečení přístupu do internetových aplikací je nutné stejně tak, jako je tomu u aplikací nainstalovaných na hard disku počítače. Nezbytností je zabezpečení samotné komunikace počítače a serveru banky. Toto se provádí například protokolem SSL. Secure Sockets Layer, SSL je protokol, který poskytuje zabezpečení komunikace šifrováním a autentizací komunikujících stran. Protokol SSL je nejčastěji vyuţíván pro bezpečnou komunikaci s internetovými servery pomocí HTTPS, coţ je zabezpečená verze HTTP protokolu. Po vytvoření SSL spojení je komunikace mezi serverem a klientem šifrovaná a tedy zabezpečená.[6] Mezi další bezpečnostní protokoly patří například Ipsec, Visa 3-D Secure, BISP, HBCI atd. Vstup do softwaru je chráněn bezpečnostními prvky a klient tedy přistupuje ke svému účtu prostřednictvím zabezpečeného připojení. Klienti bank kladou v dnešní době čím dál tím větší důraz na to, aby mohli ovládat své účty opravdu bezpečně a současně pohodlně. Proto se banky snaţí svým klientům vyjít vstříc produkty, které posouvají hladinu bezpečnosti zase o něco výš. Banky nabízí několik řešení, jak zkvalitnit bezpečnou identifikaci, a tím ochránit peníze svých klientů na běţných účtech. Elektronický podpis Elektronický podpis banky vyuţívají pro operace svých klientů prostřednictvím internetbankingu. Jeho problematika je řešena zákonem 227/2000 Sb., který byl během posledních let novelizován a uvádí tuto definici: Elektronickým podpisem se rozumí údaje v elektronické podobě, které jsou připojené k datové zprávě nebo jsou s ní logicky spojené a které slouží jako metoda k jednoznačnému ověření identity podepsané osoby ve vztahu k datové zprávě. 1 1 Ministerstvo vnitra České republiky [online] [cit ]. Ministerstvo vnitra České republiky. Dostupné z WWW: < 30

31 Zaručeným elektronickým podpisem je elektronický podpis, který splňuje následující poţadavky. je jednoznačně spojen s podepisující osobou, umoţňuje identifikaci podepisující osoby ve vztahu k datové zprávě, byl vytvořen a připojen k datové zprávě pomocí prostředků, které podepisující osoba můţe udrţet pod svou výhradní kontrolou, je k datové zprávě, ke které se vztahuje, připojen takovým způsobem, ţe je moţno zjistit jakoukoliv následnou změnu dat, Elektronický podpis získá klient u své banky při zřizování internetbankingu. Jako příklad je níţe uveden zjednodušený postup získání certifikátu u Komerční banky, a. s. Klient navštíví pobočku s ţádostí o vydání certifikátu. Pro uzavření smlouvy je třeba přinést platný průkaz totoţnosti občanský průkaz. Poté je klientovi připravena Smlouva o vydání osobního certifikátu, jejíchţ součástí jsou základní identifikační údaje ţadatele, smluvní podmínky a otisk veřejného klíče. Osobní certifikát má podobu souboru a můţe být uloţen na přenosném médiu (na disketě, USB flash disku, CD) nebo na čipové kartě. V případě pouţití čipové karty je nutné nainstalovat čtecí zařízení. Klientovi je zároveň zaslán na mobilní telefon vstupní kód, který následně vyuţije při přihlášení k certifikační autoritě a vlastním generování elektronického podpisu. Toto probíhá prostřednictvím webové stránky banky v sekci certifikačního průvodce. Dále probíhá zadání identifikačního čísla ze smlouvy a bezpečnostního kódu. Během celého procesu se klient řídí pokyny certifikačního průvodce, které mu pomohou usnadnit dojít do cíle. Z hlediska zabezpečení certifikátu je čipová karta vhodnější, protoţe nelze kopírovat jako je to moţné v případě standardního souboru. Pouţití je rovnocenné, jediný rozdíl tkví v tom, ţe při podepsání příkazu z čipové karty je nutné mít k PC připojenu čtečku, která tuto kartu podporuje. 31

32 Obrázek č. 3 Čipová karta Zdroj: Jako poslední je v certifikačním průvodci Komerční banky a. s. uveden firemní certifikát. Firemní certifikát slouţí pro přístup ke sluţbě přímého bankovnictví Komerční banky Přímý kanál. Tento certifikát má podobu souboru, který lze uloţit například na disketu, CD nebo USB flash disk. Firemní certifikát není na rozdíl od předchozích typů certifikátů vázán ke konkrétní osobě a slouţí pouze k automatizovanému stahování dat z KB. Staţení certifikátu a jeho ověření má na starosti webový prohlíţeč na klientském počítači. Ten se postará o všechny potřebné kroky a zajistí vše automaticky. V případě bezpečného ověření obou komunikujících stran můţe klient vstoupit do systému internetového bankovnictví a začít ho uţívat. Naprostou samozřejmostí při provozu internetového bankovnictví by mělo být udrţování aktuální verze softwaru. Ověření totoţnosti klienta, neboli autentizace, je jedna z klíčových oblastí zabezpečení internetového bankovnictví. Banky v České republice provádějí autentizaci pomocí uţivatelského jména, hesla a certifikátu, který můţe být případně umístěn na čipové kartě, nebo prostřednictvím autentizačního kódu, zaslaného na mobilní telefon klienta. 32

33 5 Analýza internetového bankovnictví Pro účely analýzy byly vybrány aplikace těchto bank: Česká spořitelna, a. s. Komerční banka, a. s. ČSOB GE Money Bank Během procesu srovnávání byl brán zřetel na tyto ukazatele: - nároky na PC - forma zabezpečení - způsob a sloţitost ovládání - rozsah poskytovaných sluţeb - ceny za poskytované sluţby 5.1 Internetové bankovnictví České spořitelny, a. s. Česká spořitelna, a. s. má ve své nabídce internetové bankovnictví pod názvem SERVIS 24 Internetbanking. Jak je z názvu patrné, tuto sluţbu je moţné vyuţívat 24 hodin denně 7 dní v týdnu 365 dní v roce. Určena je jak občanům, tak i podnikatelům Technické požadavky Pro správné fungování aplikace se doporučuje mít PC s nainstalovaným operačním systémem vybavením Microsoft Windows (podporované verze: Windows 2000, Windows XP, Windows Vista a Windows 7) a prohlíţečem (podporované prohlíţeče: Microsoft Internet Explorer verze 7.0 a 8.0, Mozilla Firefox verze 3.0 a 3.5). Jiné operační systémy a prohlíţeče, neţ které jsou doporučovány, nejsou aplikací Internetbanking plně podporovány, a proto není zaručeno, ţe aplikace bude zobrazena správně a všechny nabízené funkčnosti budou správně zpracovány.[7] 33

34 5.1.2 Zabezpečení Česká spořitelna, a. s. nabízí uţivatelům internetového bankovnictví několik forem zabezpečení vstupu do aplikace. Sluţba SERVIS 24 Internetbanking je standardně zabezpečena bezpečnostními prvky přímého bankovnictví, kterými jsou: klientské číslo, heslo pro Internetbanking, bezpečnostní kód, volitelné bezpečnostní SMS - zahrnující autorizační SMS a přihlašovací SMS, nastavené pro daného uţivatele, případně na účet. Je moţné vyuţít tzv. vyšší typ zabezpečení, kterým je: klientský certifikát soubor dat uloţený na čipové kartě, kterým lze prostřednictvím čtečky, připojené k počítači, jednoznačně identifikovat uţivatele sluţby SERVIS 24 Internetbanking nebo autorizovat jeho transakce Nabízené funkce Česká spořitelna, a. s. poskytuje uţivatelům internetového bankovnictví širokou škálu sluţeb, které mohou vyuţívat prostřednictvím sítě internet. Mezi hlavní funkce samozřejmě patří poskytování informací o účtech a jejich obsluha. Po přihlášení do systému se zobrazí základní přehled na úvodní stránce. Mezi jednotlivými funkcemi je moţné se přepínat prostřednictvím lišty, která je zobrazena na následujícím obrázku. Obrázek č. 4 Základní lišta internetového bankovnictví České spořitelny Zdroj: 34

35 Na první pozici lišty se nachází produkty, účty, které nabízejí stručný přehled o klientových produktech. Na jednom místě má tak klient přístup k informacím nejen o zůstatku na běţném účtu, ale také zjistí stav na úvěrových účtech, termínovaných vkladech nebo penzijním připojištění. V menu platební transakce je moţné provádět následující sluţby: Přehled účtů a zůstatků - informace o poloţkách zúčtovaných na jednotlivých účtech, přehled o zaslaných příkazech Přehled platebních karet informace o platebních kartách Přehled avíz informace o avízech (např. o neprovedených platbách) Transakce k připodepsání týká se platebních příkazů, které je nutné autorizovat další osobou Příkaz k úhradě umoţňuje provádět platební příkazy v korunách i cizích měnách v rámci České republiky, ale i do zahraničí, a to jak jednotlivě, tak v dávkách Mobilní platby tato funkce slouţí pro dobíjení mobilních telefonů Import dávky skrze tuto funkci můţe klient načítat příkazy z externích programů, například účetnictví Export výpisů slouţí k exportu výpisů do jiných aplikací Trvalé příkazy nabízí přehled o zadaných trvalých příkazech a zároveň je moţné jejich zadávání a rušení Souhlas s inkasem skrze tuto funkci je moţné zadávat souhlasy s inkasem ke sporoţirovému nebo běţnému účtu Příkaz k inkasu umoţňuje zadání jednorázových příkazů k inkasu Šablony příjemců nabízí moţnost připravit si šablony příjemců pro snadnější vyplňování platebních příkazů E faktura elektronická verze přijaté faktury do schránky, kterou lze vytisknout, uloţit a zaplatit (např. faktura skupiny ČEZ) 35

36 Další menu nese název spoření a investování, kde je moţné získat informace o termínovaných vkladech, a provádět s těmito účty základní operace. Velmi dobře působí fakt, ţe v tomto menu je moţné vyuţívat i další produkty, jako je například penzijní připojištění. V menu financování lze zjistit údaje o všech svých závazcích, které plynou ze smluv o spotřebitelských úvěrech, hotovostních úvěrech a kontokorentních limitech. Pátá nabídka je bydlení, která obsahuje přehled o půjčkách a úvěrech spojených s bydlením. Patří sem hypoteční úvěry a úvěry ze stavebního spoření. Jsou zde k dispozici základní informace o zůstatcích a pohybech na těchto účtech. Menu pojištění podává údaje o uzavřených smlouvách o ţivotním pojištění. Česká spořitelna, a. s. nabízí široký rozsah sluţeb a informací v internetovém bankovnictví a svým uţivatelům tak podává perfektní přehled o jejich financích. Zároveň také chytře motivuje své klienty k tomu, aby prostřednictvím internetbankingu vyuţívali sluţeb dceřiných společností (např. stavební spořitelnu, penzijní fond atd.), které patří do skupiny ERSTE BANK. Díky tomu mají klienti kompletní přehled o svých financích v jednom programu SERVIS 24 Internetbanking. 5.2 Internetové bankovnictví ČSOB ČSOB nabízí několik druhů (forem) internetového bankovnictví. V sekci Lidé nabízí InternetBanking 24, který je určen pro občany. Naproti tomu sekce Firmy zahrnuje více druhů internetbankingu, které nesou nepatrně odlišné názvy a jsou určeny pro uţivatele, kteří jsou uvedeni níţe. Pro podnikatele, malé a střední podniky, bytová druţstva a společenství jednotek nabízí ČSOB produkty InternetBanking 24, BusinessBanking 24 a BusinessBanking 24 Online. Pro municipality a neziskové organizace má v nabídce kromě BusinessBanking 24 a InternetBanking 24 navíc ještě produkt ČSOB BusinessBanking 24 Online. 36

37 5.2.1 Technické požadavky ČSOB doporučuje osobní počítač s procesorem Intel Pentium, případně AMD; dále operační paměť 512 MB a více, operační systém Microsoft Windows 2000, Server 2003, XP, Vista, Windows 7. Internetový prohlíţeč: Microsoft Internet Explorer 6 a vyšší (pro pasivní přístup a/nebo SMS klíč, příp. čipové karty GPK, Starcos 2.3 a Starcos 3.0) Mozilla FireFox 1.5 (pro pasivní přístup a/nebo SMS klíč, příp. čipové karty GPK a Starcos 2.3), Mozilla FireFox 2.0 (pro pasivní přístup a/nebo SMS klíč, příp. čipové karty Starcos 2.3), Mozilla FireFox 3.0 a vyšší (pro pasivní přístup a/nebo SMS klíč, příp. čipové karty Starcos 2.3), Opera 10 (pro pasivní přístup a/nebo SMS klíč). Pro elektronický podpis je třeba mít instalovanou aplikaci SecureStore (příp. ComfortChip nebo CryptoPlus podle typu čipové karty) pro správu čipové karty a komunikaci s její čtečkou (aplikaci si lze stáhnout ze stránek Zabezpečení ČSOB nabízí pro vstup do aplikace dvě moţnosti. Tou první je vstup prostřednictvím čipové karty, na které je vygenerován elektronický podpis. Soubor, uloţený na této kartě, chrání přidělený PIN. Pro přístup k účtu je nezbytné, aby byl počítač vybaven čtečkou čipových karet, kterou je moţné získat přímo na pobočkách ČSOB. Certifikát je platný na jeden rok a po uplynutí této doby musí jeho uţivatel provést prodlouţení platnosti na další období. Pokud tak neučiní, nelze dále s internetovým bankovnictvím pracovat aţ do té doby, dokud se na pobočce nevygeneruje nový certifikát. 37

.")

38 Druhou moţností, jak se přihlásit do internetbankingu, je vstup pomocí identifikačního čísla a kódu PIN. Tyto údaje získá klient na pobočce při zřizování této sluţby. V případě,ţe klient vyuţívá pro přihlášení do aplikace tento způsob, tak mu jsou umoţněny pouze pasivní operace (např. dotaz na zůstatek, výpis atd.). Pokud chce mít uţivatel přístup k aktivním transakcím (např. zadávání platebních příkazů, povolení inkas atd.), tak musí mít současně s identifikačním číslem a PIN kódem zprovozněnou sluţbu, která umoţňuje provádět autorizaci transakcí prostřednictvím SMS klíče nebo elektronického podpisu na čipové kartě (viz výše). SMS klíč je soubor znaků, který se zašle uţivateli internetového bankovnictví na jeho mobilní telefon (při provádění aktivních transakcí). Transakce proběhne tak, ţe při zadání nezbytných údajů do formuláře platebního příkazu stiskne uţivatel tlačítko zaslat autorizační kód a poté mu přijde formou SMS autorizační kód v podobě devítimístného řetězce znaků (číslic a písmen). Tento kód je třeba zadat do určeného pole a tímto krokem je poté autorizace dokončena a příkaz zaslán do banky k zaúčtování. Obrázek č. 5 Přihlášení do demoverze internetového bankovnictví ČSOB Zdroj: 38

39 5.2.3 Nabízené služby ČSOB poskytuje uţivatelům internetového bankovnictví poměrně širokou škálu sluţeb, které mohou vyuţívat prostřednictvím sítě internet. Po přihlášení do systému se na úvodní stránce zobrazí základní přehled. Mezi jednotlivými funkcemi je moţné se přepínat prostřednictvím lišty, která je zobrazena na následujícím obrázku. Obrázek č. 6 Základní lišta internetového bankovnictví ČSOB Zdroj: V menu účty a transakce lze získat od informací o účtech (pohyby, zůstatky, výpisy), přehledů plateb, příkazů k platbám přes inkasa, dobíjení kreditu na mobilní telefon, info 24 přehledy o stavech účtů, platebních karet aţ po zprávy z banky. Investice a spoření nabízí informace o penzijních fondech, podílových fondech spolu s investicemi a custody (úschovy a správa cenných papírů, vypořádání transakcí s cennými papíry, a to na domácích i zahraničních trzích určeno pro firmy). Menu úvěry lze nalézt kompletní údaje o hypotékách, dále ţádost o půjčku/úvěr a také je moţné podat ţádost o navýšení úvěrového limitu (u kreditní karty a nebo povolení k přečerpání účtu). Poslední v nabídce menu jsou platební karty, kde je moţné si prohlédnout správu a historii změn u karet. Dále lze získat informace o splátkách kreditní karty, poţádat o vydání kreditní karty nebo ţádost o navýšení povoleného přečerpání účtu. ČSOB nabízí internetové bankovnictví jako moderní nástroj, který splňuje základní poţadavky uţivatelů. Přístup do aplikace je dobře zabezpečen. Rozsah nabízených sluţeb není však tolik bohatý jako je tomu u jiných bank v České republice. 39

40 5.3 Internetové bankovnictví Komerční banky, a. s. Komerční banka, a. s. nabízí svým zákazníkům tři formy internetového bankovnictví. Pro fyzické osoby je tu aplikace s názvem Mojebanka. Pro podnikatele, firmy, města, obce, příspěvkové organizace atd. je v nabídce Profibanka a Přímý kanál Technické požadavky Technické poţadavky jsou pro všechny nabízené formy internetového bankovnictví téměř shodné, liší se pouze v několika málo bodech, a to především u hardwaru ve velikosti operační paměti a nárocích na volné místo na disku pro instalaci systému. V případě větších objemů dat jsou nároky na hardware mnohem větší (v případě Profibanky a Přímého kanálu). Je nezbytné, aby byl počítač správně vybaven kombinací operačních systémů, prohlíţečů a Javy tak, aby mohly aplikace plně fungovat. Software: Operační systém: MS Windows XP SP 3, MS Windows Vista SP 2 MS Internet Explorer 6.0x, 7.0 a 8.0 s podporou 128 bitového šifrování Hardware: Pro střední objem dat (měsíčně < 500 vstupů, < 1000 výstupů): Procesor min. Intel Pentium II, 400 MHz nebo ekvivalentní Operační paměť min. 128 MB RAM CD ROM mechanika Monitor SVGA, min. rozlišení 1024x768 bodů Volné místo na disku 500 MB pro instalaci systému Doporučená údrţba databáze (funkce archivace a mazání) - ročně Připojení na síť Internet 40

41 Pro velký objem dat (měsíčně < 3500 vstupů, < 7000 výstupů): Procesor min. Intel Pentium III, 800 MHz nebo ekvivalentní Operační paměť min. 256 MB RAM Monitor, rozlišení - SVGA, min. 1024x768 bodů CD ROM mechanika Volné místo na disku min. 1 GB Doporučená údrţba databáze (funkce archivace a mazání) - čtvrtletní nebo při více neţ záznamech v databázi (viz. funkce Statistika systému) Doporučen pevný přístup na síť Internet [9] Zabezpečení Komerční banka umoţňuje přístup do internetového bankovnictví Mojebanka prostřednictvím certifikátu. Jeho získání bylo popsáno výše v kapitole zabezpečení. Po uzavření smlouvy o internetovém bankovnictví a vygenerování certifikátu (můţe být v souboru nebo na čipové kartě) má uţivatel přístup ke všem svým účtům a zároveň k účtům ke kterým byl zmocněn, a jejich majitelé mají uzavřenou svoji smlouvu o pouţívání internetového bankovnictví. V případě pouţívání osobního certifikátu v souboru je nezbytné mít pro aktivní operace registrované mobilní telefonní číslo pro zasílání autorizačních SMS zpráv. Tento certifikát slouţí pro zabezpečení komunikace mezi bankou a klientem. Pouţívá se při přihlašování a podepisování jednotlivých transakcí. Osobní certifikát v podobě souboru můţe být uloţen na přenosném médiu (na disketě, USB flash disku, CD) nebo na čipové kartě. V případě pouţití čipové karty je nutné nainstalovat čtecí zařízení. V případě internetového bankovnictví Profibanka je třeba také navštívit pobočku banky, kde po uzavření příslušné smlouvy klient obdrţí osobní certifikát na čipové kartě a čtečku čipových karet. 41

, nebo firemním certifikátem (pouze pro pasivní operace).")

42 Přímý kanál lze pouţívat jedině společně se sluţbou mojebanka nebo jako součást balíčků sluţeb mojebanka a profibanka. Přístup ke sluţbě je zajištěn buď osobním certifikátem(který je jiţ v provozu u sluţeb mojebanka a profibanka - pro aktivní i pasivní operace), nebo firemním certifikátem (pouze pro pasivní operace). Stačí jen podepsat příslušnou smlouvu na pobočce. Poté si lze aplikaci pohodlně stáhnout z webových stránek banky nebo ji lze obdrţet na pobočce na instalačním CD. Certifikát je moţné získat (po uzavření příslušné smlouvy) a poté si ho doma vyzvednout z certifikačního průvodce Nabízené sluţby Jedinou demoverzi, kterou Komerční banka, a. s. nabízí u internetového bankovnictví, je mojebanka. Níţe jsou tedy popsány sluţby této aplikace. Obrázek č. 7 Přihlášení do demoverze internetového bankovnictví KB Zdroj: 42

Hotovostní a bezhotovostní platby

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Hotovostní a bezhotovostní platby Hotovostní platby Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz v národním hospodářství Platby z ruky do ruky - například v

Ostatní služby bank. Bc. Alena Kozubová

Ostatní služby bank Bc. Alena Kozubová Ostatní služby Obchody s cizími měnami Přímé bankovnictví Platební karty Operace s cennými papíry Poradenské služby Obchody s cizími měnami Česká národní banka na

Ostatní služby bank Bc. Alena Kozubová Ostatní služby Obchody s cizími měnami Přímé bankovnictví Platební karty Operace s cennými papíry Poradenské služby Obchody s cizími měnami Česká národní banka na

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

CZ.1.07/1.5.00/34.0036. Inovace a individualizace výuky VY_62_INOVACE_ZEL16. BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu Název školy Autor VY_62_INOVACE_ZEL16 BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu Název školy Autor VY_62_INOVACE_ZEL16 BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Ing.

Úhradová forma placení Nástroje bezhotovostního placení

Úhradová forma placení Nástroje bezhotovostního placení HOR_62_INOVACE_8.ZSV.4 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 5. 10. 2012 Základy společenský věd 8. ročník; Úhradová forma placení. Nástroje

Úhradová forma placení Nástroje bezhotovostního placení HOR_62_INOVACE_8.ZSV.4 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 5. 10. 2012 Základy společenský věd 8. ročník; Úhradová forma placení. Nástroje

Platební karty. Elektronické bankovnictví.

7. Platební karty. Elektronické bankovnictví. NÁSTROJE PLATEBNÍHO STYKU 1. Bankovní převody (příkaz k úhradě, příkaz k inkasu) 2. Směnky 3. Šeky 4. Platební karty 5. Elektronické bankovnictví 6. Dokumentární

7. Platební karty. Elektronické bankovnictví. NÁSTROJE PLATEBNÍHO STYKU 1. Bankovní převody (příkaz k úhradě, příkaz k inkasu) 2. Směnky 3. Šeky 4. Platební karty 5. Elektronické bankovnictví 6. Dokumentární

Nabídka služeb na akceptaci platebních karet v prostředí internetu

Nabídka služeb na akceptaci platebních karet v prostředí internetu Platební brána nabídka START Společnost: Česká pirátská strana IČO: 71339698 Datum: 7.2.2017 Tento dokument obsahuje informace, které

Nabídka služeb na akceptaci platebních karet v prostředí internetu Platební brána nabídka START Společnost: Česká pirátská strana IČO: 71339698 Datum: 7.2.2017 Tento dokument obsahuje informace, které

Manuál pro majitele Korporátní karty. Manuál pro majitele Korporátní karty

Manuál pro majitele Korporátní karty Obsah příručky 1 MojeBanka Business...3 1.1 Přihlášení do aplikace MojeBanka Business...3 1.2 Elektronické výpisy v sekci evýpisy...3 1.3 Výpisy v sekci Výpisy transakcí...4

Manuál pro majitele Korporátní karty Obsah příručky 1 MojeBanka Business...3 1.1 Přihlášení do aplikace MojeBanka Business...3 1.2 Elektronické výpisy v sekci evýpisy...3 1.3 Výpisy v sekci Výpisy transakcí...4

PLATBY KARTOU NA INTERNETU

PLATBY KARTOU NA INTERNETU Chcete rychle, pohodlně a bezpečně nakupovat z pohodlí domova či kanceláře? Není nic jednoduššího, než nakupovat přes internet kartou. Karta šetří Váš čas i peníze S kartou můžete

PLATBY KARTOU NA INTERNETU Chcete rychle, pohodlně a bezpečně nakupovat z pohodlí domova či kanceláře? Není nic jednoduššího, než nakupovat přes internet kartou. Karta šetří Váš čas i peníze S kartou můžete

POPIS ČÍSELNÍKU. P0178 Kanál elektronického bankovnictví. P0179 Způsob provedení transakce na bankovním účtu Poznámka: Výčet položek číselníku:

POPIS ČÍSELNÍKU : : 01 Výčet položek číselníku: Distribuční kanály elektronického a klasického bankovnictví DISTRKAN Jednotlivé typy distribučních kanálů elektronického a klasického bankovnictví. Použití

POPIS ČÍSELNÍKU : : 01 Výčet položek číselníku: Distribuční kanály elektronického a klasického bankovnictví DISTRKAN Jednotlivé typy distribučních kanálů elektronického a klasického bankovnictví. Použití

zdarma vyhotovení + poštovné + poštovné vyhotovení

ČS ČS ČS ČS ČSOB ČSOB Sporožirový účet Výhodný program Komplexní program Exclusive konto ČSOB Konto ČSOB Aktivní konto Minimální vklad 100,- 100,- 100,- 100,- 200.- 200,- Zřízení účtu Zřízení balíčku Vedení

ČS ČS ČS ČS ČSOB ČSOB Sporožirový účet Výhodný program Komplexní program Exclusive konto ČSOB Konto ČSOB Aktivní konto Minimální vklad 100,- 100,- 100,- 100,- 200.- 200,- Zřízení účtu Zřízení balíčku Vedení

Jasné výhody podnikání s Poštovní spořitelnou

Jasné výhody podnikání s Poštovní spořitelnou Představení Poštovní spořitelny Součást skupiny ČSOB Samostatná obchodní značka Druhá největší banka v ČR v počtu klientů obsluhuje více jak 2 000 000 klientů

Jasné výhody podnikání s Poštovní spořitelnou Představení Poštovní spořitelny Součást skupiny ČSOB Samostatná obchodní značka Druhá největší banka v ČR v počtu klientů obsluhuje více jak 2 000 000 klientů

POPIS ČÍSELNÍKU. Název: Výčet položek číselníku:

01 POPIS ČÍSELNÍKU Výčet položek číselníku: Kód Jednotlivé typy distribučních kanálů elektronického bankovnictví. Použití číselníku v parametrech: P0178 Kanál elektronického bankovnictví Název položky

01 POPIS ČÍSELNÍKU Výčet položek číselníku: Kód Jednotlivé typy distribučních kanálů elektronického bankovnictví. Použití číselníku v parametrech: P0178 Kanál elektronického bankovnictví Název položky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty České spořitelny 2. Debetní karty 3. Předplacené karty 4. Ceny za transakce 5. Ostatní služby ke kartám

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty České spořitelny 2. Debetní karty 3. Předplacené karty 4. Ceny za transakce 5. Ostatní služby ke kartám

ení a produkty UniCredit Bank pro stomatology

Služby, řešen ení a produkty UniCredit Bank pro stomatology Novinky UniCredit Bank pro stomatology dostupnější kontokorent Profesionál k podnikatelskému účtu vklady prostřednictvím České pošty na Váš účet

Služby, řešen ení a produkty UniCredit Bank pro stomatology Novinky UniCredit Bank pro stomatology dostupnější kontokorent Profesionál k podnikatelskému účtu vklady prostřednictvím České pošty na Váš účet

Ceník pro Osobní účet České spořitelny II

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/6 Ceník pro Osobní účet České spořitelny II 1. Osobní účet ČS II 2. Tuzemské úhrady 3. Zahraniční úhrady 4. Hotovost/Používání hotovosti 5. Poskytnutí debetní

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/6 Ceník pro Osobní účet České spořitelny II 1. Osobní účet ČS II 2. Tuzemské úhrady 3. Zahraniční úhrady 4. Hotovost/Používání hotovosti 5. Poskytnutí debetní

III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu VY_32_INOVACE_Zim15 Vypracoval, Dne

Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu VY_32_INOVACE_Zim15 Vypracoval, Dne

Nástroje disponování s peněžními prostředky na běžném účtu Bankovní platební karty

VY_32_INOVACE_BAN_110 Nástroje disponování s peněžními prostředky na běžném účtu Bankovní platební karty Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz.

VY_32_INOVACE_BAN_110 Nástroje disponování s peněžními prostředky na běžném účtu Bankovní platební karty Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz.

Expresní linka. První kroky se službou Expresní linka

Expresní linka První kroky se službou Expresní linka OBSAH Co Vám Expresní linka nabízí? 3 Možnost zabezpečení přístupu k Expresní lince 4 První kroky Registrace čísla Vašeho mobilního telefonu 4 První

Expresní linka První kroky se službou Expresní linka OBSAH Co Vám Expresní linka nabízí? 3 Možnost zabezpečení přístupu k Expresní lince 4 První kroky Registrace čísla Vašeho mobilního telefonu 4 První

Příkaz k úhradě. Bezhotovostní platební styk. výhody: výhody:

Příkaz k úhradě Příkaz k úhradě Bezhotovostní platební styk Platební operace realizované bez přítomnosti hotových peněz převodem peněžních prostředků mezi bankovními účty zúčastněných subjektů výhody:

Příkaz k úhradě Příkaz k úhradě Bezhotovostní platební styk Platební operace realizované bez přítomnosti hotových peněz převodem peněžních prostředků mezi bankovními účty zúčastněných subjektů výhody:

Příručka pro uživatele Telefonního bankovnictví

Příručka pro uživatele Telefonního bankovnictví Obsah KLIENTSKÁ LINKA POŠTOVNÍ SPOŘITELNY 2 1 1.1 Základní navigace pro výběr služby 2 1.2 Úvodní menu Telefonního bankovnictví 2 AUTOMATICKÉ SLUŽBY 2 2

Příručka pro uživatele Telefonního bankovnictví Obsah KLIENTSKÁ LINKA POŠTOVNÍ SPOŘITELNY 2 1 1.1 Základní navigace pro výběr služby 2 1.2 Úvodní menu Telefonního bankovnictví 2 AUTOMATICKÉ SLUŽBY 2 2

Identifikátor materiálu: ICT-3-12

Identifikátor materiálu: ICT-3-12 Předmět Téma sady Informační a komunikační technologie Téma materiálu Přímé bankovnictví Autor Ing. Bohuslav Nepovím Anotace Student si procvičí / osvojí přímé bankovnictví.

Identifikátor materiálu: ICT-3-12 Předmět Téma sady Informační a komunikační technologie Téma materiálu Přímé bankovnictví Autor Ing. Bohuslav Nepovím Anotace Student si procvičí / osvojí přímé bankovnictví.

Ceník pro Základní účet

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/5 Ceník pro Základní účet 1. Základní účet 2. Tuzemské úhrady 3. Zahraniční úhrady 4. Hotovost/Používání hotovosti 5. Poskytnutí debetní karty 6. Telefonní

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/5 Ceník pro Základní účet 1. Základní účet 2. Tuzemské úhrady 3. Zahraniční úhrady 4. Hotovost/Používání hotovosti 5. Poskytnutí debetní karty 6. Telefonní

Finanční služby SOB pro municipality

Finanční služby SOB pro municipality Rozšíření nabídky ČSOB pro municipality Využití předností a možností obchodních míst ČSOB a České pošty pro zlepšení kvality obsluhy municipalit Pobočková síť ČSOB

Finanční služby SOB pro municipality Rozšíření nabídky ČSOB pro municipality Využití předností a možností obchodních míst ČSOB a České pošty pro zlepšení kvality obsluhy municipalit Pobočková síť ČSOB

Ceník pro studentský účet

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/5 Ceník pro studentský účet Účet pro klienty od 0 do 26 let, kteří splní podmínky stanovené Všeobecnými obchodními podmínkami České spořitelny, a. s. Soukromá

ÚČTY infolinka 800 207 207 www.csas.cz Strana 1/5 Ceník pro studentský účet Účet pro klienty od 0 do 26 let, kteří splní podmínky stanovené Všeobecnými obchodními podmínkami České spořitelny, a. s. Soukromá

Platební styk Druhy platebních styků 1... o Přesun skutečných peněz (oběživa)

") Platební styk Druhy platebních styků 1... o Přesun skutečných peněz (oběživa) o. o Karty vklady/výběry o Přepážka 2. o Přesun bankovních (bez hotovostních) peněz mezi o Příkaz k../k (jednorázový či trvalý)

Platební styk Druhy platebních styků 1... o Přesun skutečných peněz (oběživa) o. o Karty vklady/výběry o Přepážka 2. o Přesun bankovních (bez hotovostních) peněz mezi o Příkaz k../k (jednorázový či trvalý)

PODNIKATELÉ A MALÉ FIRMY

Sazebník poplatků Aktivně nenabízené produkty a služby PODNIKATELÉ A MALÉ FIRMY s obratem do 25 mil. Kč Účinný od 5. 2. 2015 Obsah 1. Každodenní bankovnictví 02 1.1 Běžné účty 02 1.2 Speciální účty 04

Sazebník poplatků Aktivně nenabízené produkty a služby PODNIKATELÉ A MALÉ FIRMY s obratem do 25 mil. Kč Účinný od 5. 2. 2015 Obsah 1. Každodenní bankovnictví 02 1.1 Běžné účty 02 1.2 Speciální účty 04

ČSOB Obchodní konto. ČSOB Firemní konto. Konta pro malé a střední firmy a podnikatele. 50 Kč zdarma zdarma zdarma (Zmocnění měsíčně) 4)

4)") Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

Sazebník pro právnické osoby a pro fyzické osoby podnikatele změny od 12. 12. 2016 k 1. 5. 2017 původně nově OBSAH A ÚČTY A PLATBY Konta běžné platební účty Podnikatelské Firemní Obchodní Municipální Družstevní

Přehled funkčností a parametrů služby Internet Banka

Přehled funkčností a parametrů služby Internet Banka Pasivní operace Zůstatky na účtech Přehled transakcí Přehled příkazů k úhradě zadaných on-line kanály Zobrazení nezaúčtovaných transakcí Zobrazení odmítnutých

Přehled funkčností a parametrů služby Internet Banka Pasivní operace Zůstatky na účtech Přehled transakcí Přehled příkazů k úhradě zadaných on-line kanály Zobrazení nezaúčtovaných transakcí Zobrazení odmítnutých

Základní cena měsíčně 100 Kč. Cena pro klienty, kterým chodí na Účet starobní důchod měsíčně 50 Kč. Odměna za využívání Účtu měsíčně 50 Kč

Služba Moje zdravé finance infolinka 800 207 207 www.csas.cz Strana 1/5 Ceník pro službu Moje zdravé finance 1. Služba Moje zdravé finance Základní cena měsíčně Cena pro klienty, kterým chodí na Účet starobní