Univerzita Pardubice. Fakulta ekonomicko-správní Ústav ekonomických věd. Analýza vývoje hypotečního trhu v ČR. Iveta Blahutová

|

|

|

- Luboš Soukup

- před 8 lety

- Počet zobrazení:

Transkript

1 Univerzita Pardubice Fakulta ekonomicko-správní Ústav ekonomických věd Analýza vývoje hypotečního trhu v ČR Iveta Blahutová Bakalářská práce 2014

2

3

4 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně. Veškeré literární prameny a informace, které jsem v práci využila, jsou uvedeny v seznamu použité literatury. Byla jsem seznámena s tím, že se na moji práci vztahují práva a povinnosti vyplývající ze zákona č. 121/2000 Sb., autorský zákon, zejména se skutečností, že Univerzita Pardubice má právo na uzavření licenční smlouvy o užití této práce jako školního díla podle 60 odst. 1 autorského zákona, a s tím, že pokud dojde k užití této práce mnou nebo bude poskytnuta licence o užití jinému subjektu, je Univerzita Pardubice oprávněna ode mne požadovat přiměřený příspěvek na úhradu nákladů, které na vytvoření díla vynaložila, a to podle okolností až do jejich skutečné výše. Souhlasím s prezenčním zpřístupněním své práce v Univerzitní knihovně. V Pardubicích dne Iveta Blahutová

5 PODĚKOVÁNÍ Tímto bych ráda poděkovala svému vedoucímu práce Ing. Jiřímu Nožičkovi, Ph.D. za jeho ochotu a vstřícnost, odbornou pomoc a cenné rady, které mi pomohly při zpracování bakalářské práce.

6 ANOTACE Tato bakalářská práce je zaměřena na analýzu vývoje hypotečního trhu v České republice. Teoretická část popisuje vývoj českého hypotečního trhu. Další část zahrnuje charakteristiku a parametry hypotečního úvěru. Praktická část je zaměřena na analýzu jednotlivých poskytovatelů a následně na porovnání nabídek hypotečních úvěrů. KLÍČOVÁ SLOVA Hypoteční trh, hypoteční úvěr, úroková sazba, banka, klient TITLE The analysis of mortgage market development in the Czech Republic ANNOTATION This bachelor thesis focuses on the analysis of the mortgage market development in the Czech Republic. The theoretical part describes the development of the Czech mortgage market. The other part comprises of the characteristics and parameters of the mortgage loan. The practical part focuses on the analysis of individual providers and further it deals with a comparison of the mortgage loan offerings. KEYWORDS Mortgage market, mortgage loan, interest rate, bank, customer

7 OBSAH ÚVOD ANALÝZA VÝVOJE ČESKÉHO HYPOTEČNÍHO TRHU HISTORIE VÝVOJE V ČESKÝCH ZEMÍCH ANALÝZA ČESKÉHO HYPOTEČNÍHO TRHU OD ROKU 1995 DO ROKU fáze od roku 1995 do roku fáze od roku 2000 do roku fáze od roku 2006 do roku VÝVOJ OBJEMU POSKYTNUTÝCH HYPOTEČNÍCH ÚVĚRŮ V ČESKÉ REPUBLICE HYPOTEČNÍ ÚVĚRY HYPOTEČNÍ ÚVĚR Právní úprava hypotečního úvěru Poskytovatelé hypotečních úvěrů v ČR DRUHY HYPOTEČNÍCH ÚVĚRŮ VYŘIZOVÁNÍ HYPOTEČNÍHO ÚVĚRU VÝŠE HYPOTEČNÍHO ÚVĚRU ZAJIŠTĚNÍ HYPOTEČNÍHO ÚVĚRU DOBA SPLATNOSTI HYPOTEČNÍHO ÚVĚRU ÚROKOVÁ SAZBA Fixace úrokové sazby SPLÁCENÍ A ČERPÁNÍ HYPOTEČNÍCH ÚVĚRŮ SPECIÁLNÍ HYPOTÉKY HYPOTEČNÍ ZÁSTAVNÍ LISTY SROVNÁNÍ NABÍDEK HYPOTÉK KONKRÉTNÍCH BANK ČESKÁ SPOŘITELNA Charakteristika nabídky hypoték Přehled úrokových měr Posuzování bonity klienta HYPOTEČNÍ BANKA Charakteristika nabídky hypoték Přehled úrokových měr Posuzování bonity klienta KOMERČNÍ BANKA Charakteristika nabídek hypoték Přehled úrokových měr Posuzování bonity klienta UNICREDIT BANK Charakteristika nabídky hypoték Přehled úrokových měr Posuzování bonity klienta RAIFFEISENBANK Charakteristika nabídky hypoték Přehled úrokových měr Posuzování bonity klienta MBANK Charakteristika nabídky hypoték Přehled úrokových měr Posuzování bonity klienta FIO BANKA Charakteristika nabídky hypoték Přehled úrokových měr... 40

8 3.7.3 Posuzování bonity klienta MODELOVÝ PŘÍKLAD KE SROVNÁNÍ NABÍDKY HYPOTÉK NABÍDKA HYPOTEČNÍHO ÚVĚRU JEDNOTLIVÝCH BANK KOMPLETNÍ POROVNÁNÍ NABÍDEK HYPOTEČNÍHO ÚVĚRU VYHODNOCENÍ KOMPARACE NABÍDEK HYPOTEČNÍHO ÚVĚRU ZÁVĚR POUŽITÁ LITERATURA ELEKTRONICKÉ ZDROJE SEZNAM PŘÍLOH... 56

9 SEZNAM TABULEK TABULKA 1: ÚROKOVÉ MÍRY HYPOTEČNÍHO PRODUKTU V ČESKÉ SPOŘITELNĚ TABULKA 2: ÚROKOVÉ MÍRY HYPOTEČNÍCH PRODUKTŮ V HYPOTEČNÍ BANCE TABULKA 3: ÚROKOVÉ MÍRY HYPOTEČNÍCH PRODUKTŮ V KOMERČNÍ BANCE TABULKA 4: ÚROKOVÉ MÍRY HYPOTEČNÍCH PRODUKTŮ V UNICREDIT BANK TABULKA 5: ÚROKOVÉ MÍRY HYPOTEČNÍCH PRODUKTŮ V RAIFFEISENBANK TABULKA 6: ÚROKOVÉ MÍRY HYPOTEČNÍHO PRODUKTU V MBANK TABULKA 7: ÚROKOVÉ MÍRY HYPOTEČNÍHO PRODUKTU VE FIO BANCE TABULKA 8: POROVNÁNÍ NABÍDEK HYPOTEČNÍCH ÚVĚRŮ SEZNAM ILUSTRACÍ OBRÁZEK 1: OBJEM POSKYTNUTÝCH HYPOTÉK OD ROKU OBRÁZEK 2: VÝVOJ HYPOTEČNÍHO TRHU V LETECH OBRÁZEK 3: PRŮMĚRNÁ ÚROKOVÁ SAZBA OD ROKU

10 SEZNAM ZKRATEK A ZNAČEK ČNB ČR ČS ČSOB EU HZL KB LTV OSVČ p.a. Sb. Česká národní banka Česká republika Česká spořitelna Československá obchodní banka Evropská unie hypoteční zástavní list Komerční banka loan to value osoba samostatně výdělečně činná ročně (per annum) Sbírka zákonů

")

11 ÚVOD Vlastní bydlení je jednou ze základních lidských potřeb, proto je nutné bytovou otázku nějakým způsobem řešit. Hypoteční úvěry neboli hypotéky jsou součástí života mnoha obyvatel. Téměř každý si chce jednou pořídit vlastní bydlení a málokdo si ho z vlastních prostředků může dovolit. Jednou z možností, jak dosáhnout na vlastní bydlení, je právě využití hypotečního úvěru. Hypoteční úvěr je oproti jiným spotřebním úvěrům vysoký a hlavně dlouhodobý, proto se stává jedním ze zásadních kroků v životě každého běžného člověka či rodiny. Většinou to znamená zadlužit se na několik desítek let do budoucna, ne-li na celé produktivní období. Každý by měl tedy zvážit své finanční možnosti a predikci do budoucna, aby byl schopen hypotéku splácet a nedostat se do nepříznivé situace, kdy je možné přijít o vlastní bydlení a peníze do něj vložené. Český hypoteční trh je velmi konkurenční, nalézá se zde široká škála institucí, u kterých lze hypoteční úvěr zřídit. Otevírá se tedy možnost porovnání a výběru hypotéky v množství rozmanitých nabídek. Právě na tuto problematiku hypotečních úvěrů bude práce zaměřena. V první řadě se bude práce věnovat komplexní analýze vývoje českého hypotečního trhu. Dále bude popsán vývoj objemu poskytnutých hypotečních úvěrů a závislost vývoje objemu poskytnutých hypoték na makroekonomické situaci. Následně bude zaměřena na právní definice, základní parametry a charakteristiky hypotečního úvěru, dále na průběh vyřizování hypotečního úvěru a jednotlivé typy. Velká část práce bude věnována srovnání nabídek několika vybraných bank u modelového příkladu. Bude podrobně popsáno sedm vybraných bank a následně na ně bude aplikován modelový případ. Na něm bude provedena komparace jednotlivých nabídek na základě měsíční splátky úvěru, úrokové sazby a poplatků spojených s hypotečním úvěrem. Cílem práce bude analyzovat vývoj a současný stav hypotečního trhu v České republice. Účelem předloženého textu bude provést komplexní popis, charakteristiku hypotečního úvěru a srovnání konkrétní hypoteční nabídky vybraných bank vůči klientovi. 11

12 1 ANALÝZA VÝVOJE ČESKÉHO HYPOTEČNÍHO TRHU V této kapitole bude popsán vývoj českého hypotečního trhu. Nejprve bude stručně zmíněna historie vývoje v českých zemích a poté bude charakterizován vývoj hypotečního trhu od roku Historie vývoje v českých zemích Vývoj hypotečních úvěrů má u nás poměrně dlouhou historii. První hypoteční úvěry a s nimi první hypoteční banky vznikaly ve střední Evropě již v 18. století. V Čechách vznikla skutečně fungující hypoteční banka ve druhé polovině 19. století, kdy probíhal rozvoj zemědělství, obchodu i průmyslu a hypoteční úvěr představoval dostupnou možnost získání finančních prostředků. První hypoteční banka byla Hypoteční banka Království českého v Praze založena roku Šlo o banku pro získání úvěru na pozemkový a domovní majetek. V Československu bylo hypoteční bankovnictví vedeno po rakouském a německém vzoru zemských bank. Banky fungovaly jako veřejnoprávní ústavy podléhající dozoru zemských správních orgánů. Zemské banky vydávaly na schválené úvěry zástavní listy, které dlužník prodával těm, kteří o to měli zájem. V této době na našem území fungovalo pět hypotečních bank. Výnosy z hypotečních úvěrů byly používány k vypořádání dědických podílů, ke koupi nemovitostí nebo také značný podíl měly investice na výstavbu nemovitostí a investice do zemědělských pozemků zaměřené na zvýšení jejich úrodnosti. Hypoteční banky rovněž poskytovaly komunální úvěry refinancované emisemi komunálních dluhopisů a to nejen obcím a městům, ale i vyšším správním orgánům. V této době dlužník ručil za splacení hypotečního úvěru nejen zastavenou nemovitostí, ale celým svým majetkem. Po druhé světové válce byl vývoj v této oblasti bankovnictví zcela přerušen na více než padesát let. Hypoteční bankovnictví bylo obnoveno v roce 1990, kdy byl podle zákona vymezen pojem a podstata hypotečních zástavních listů a byl definován hypoteční úvěr. Bohužel ke skutečnému poskytnutí hypotečních úvěrů v této době ještě nedošlo, protože zde chyběl kapitálový trh a nebyly připraveny ani právní podmínky, které se týkaly zástavního práva a jeho realizace. První hypoteční úvěry byly tedy poskytnuty až v roce 1995, kdy vznikl nový zákon, a proběhla novelizace dalších pěti zákonů. Od této doby stoupá obliba hypotečních úvěrů.[7] 12

13 1.2 Analýza českého hypotečního trhu od roku 1995 do roku 2010 Jak je uvedeno výše, v roce 1995 začala novodobá éra hypotečního bankovnictví. Toto období můžeme rozdělit do tří fází.[31] fáze od roku 1995 do roku 1999 Počáteční období poskytování hypotečních úvěrů v České republice je možné charakterizovat jako velmi slabé co do objemu poskytnutých úvěrů. Od roku 1997 do roku 1999 čelil hypoteční trh silné hospodářské recesi. Překážkou byly extrémně vysoké úrokové sazby, které se pohybovaly mezi 11 a 12 %. Trh nemovitostí se teprve začal vyvíjet, tudíž nabídka hypoték byla velmi omezená. V poskytování úvěrů měly banky minimální zkušenosti s řízením rizika a ty vedly ke značné konzervativnosti, registr dlužníků totiž neexistoval. Na trhu existovalo 7 bank, které poskytovaly hypoteční úvěry, avšak pouze v kamenných pobočkách. Došlo k zavedení státní podpory ve formě úrokové dotace na nové nemovitosti a odpočtu od základu daně, která určitě přispěla k vzestupu hypoték. Občané České republiky ale hypotéku vnímali jako luxusní zboží, na kterou běžný člověk nedosáhne, takže si hypotéky vysloužily spíše špatnou nálepku.[30] Zlepšení nastalo v roce 1999, kdy začal pomalu stoupat počet zájemců o hypoteční úvěry. To vedlo k vyšší konkurenci a také k udržení a nárůstu dynamiky hypotečních obchodů. Oproti minulým rokům došlo v tomto roce k výraznému poklesu průměrné úrokové sazby. Česká národní banka uvolnila svou měnovou politiku pro podporu ekonomického růstu, a tím snížila diskontní sazbu. V důsledku toho se sazba z hypotečních úvěrů přiblížila na hranici 10 %.[17] fáze od roku 2000 do roku 2005 Toto období přineslo vznik hypotečního trhu a konkurence. Díky ekonomickému oživení došlo ke zvyšující se dostupnosti hypoték. Realitní trh dozrál, rostla nabídka nemovitostí a lidé začali využívat možnosti převodu bytů do osobního vlastnictví. V poskytování úvěrů docházelo k uvolňování podmínek a větší diferenciaci bank při posuzování bonity klientů. Rok 2000 se vyznačoval vysokým zájmem o hypoteční úvěry díky stálému snižování úrokových sazeb, které se průměrně pohybovaly na 8,8 % a v závěru roku dokonce na 8,4 %. V tomto roce vstoupily na trh další tři hypoteční banky, čímž vzrostla konkurence, a to mělo významný vliv na vývoj českého hypotečního trhu. Systém státní podpory výrazně vyvolával poptávku na hypotečním trhu, jelikož státní podpora zůstávala ve výši 4 procentních bodů. Tím se snížilo úrokové zatížení mnoha hypotečních úvěrů pod 5%. Snižovala se také hranice 13

14 příjmů pro získání úvěrů. V roce 2001 pokračoval trend předešlých let a byl zaznamenán výrazný nárůst. Tento trend podpořil hlavně snížení úrokových sazeb u hypotečních úvěrů, které se pohybovaly okolo 7 %. Úrokové sazby úvěrů byly výrazně dotovány díky programu TOP bydlení od České spořitelny. Nevýhodou však bylo snížení státní podpory na novou bytovou výstavbu na 2 %. Mimořádně úspěšným rokem z pohledu počtu a objemu hypotečních úvěrů se stal rok Neustále se snižovaly úrokové sazby a přišla nová forma státní finanční podpory (podpora bydlení pro mladé žadatele do 36 let). Hypoteční úvěry se staly již standardním nástrojem k pořízení bydlení. Vznikaly nové produkty. Za zmínku stojí vznik hypotečních úvěrů poskytnutých do plné výše ceny zástavy. V roce 2004 byly pro hypotéky příznivé podmínky. Úroková sazba klesla až pod 4,5 %. Důležitým faktorem byl růst reálných mezd a tím se rozšířil okruh osob schopných pořídit si vlastní nemovitost a zadlužit se. Rostla nabídka kvalitních nemovitostí, a to především developerských projektů. Vznikl nový produkt tzv. bezúčelová (americká) hypotéka. V tomto roce byla velká obava ze vstupu České republiky do Evropské unie hlavně ze zvýšení cen nemovitostí, deregulace nájemného nebo hypotéky pro cizince. Tato obava však zůstala nenaplněna. Díky dalšímu poklesu úrokových sazeb přestal stát poskytovat podporu hypotečních úvěrů na nové bydlení a podpora pro mladé žadatele do 36 let se snížila pouze na jeden procentní bod. Rok 2004 přinesl také pár zásadních novinek. Nový zákon o dluhopisech umožnil bankám nabídnout klientům neúčelové hypotéky a hypotéky na družstevní bydlení. Tato novela umožnila poskytování hypoték v zahraničí a možnost ručit nemovitostí, která se nachází na území členského státu EU nebo státu, který tvoří Evropský hospodářský prostor. Hypoteční trh hrál podstatnou roli v růstu bytové výstavby, kde počet nově zahájených bytů v roce 2005 byl největší od roku Rok 2005 představoval nárůst hypoték o 25 % v počtu a od 44 % v objemu oproti předchozímu roku.[30][17] fáze od roku 2006 do roku 2010 Toto období lze rozdělit na dvě části, a to na hypoteční boom v letech 2006 až 2007 a hypoteční recesi od roku 2008 do Velký boom byl v oblasti poskytování hypotečních úvěrů, protože úrokové sazby se držely stále velmi nízko (pod 4,5 %) a byla zde velká dostupnost hypoték s velmi silnou poptávkou. Nárůst poptávky po nemovitostech pro vlastní bydlení, i pro další pronájem měly za následek očekávané legislativní změny a rostoucí ceny nemovitostí. V této době byly banky ochotny jít do větších rizik díky rostoucímu objemu poskytnutých hypoték v ČR a také pozitivním zprávám ze zahraničních hypotečních trhů. Podmínky pro poskytování úvěru byly benevolentnější. Kamenné pobočky plně doplňovali 14

. Hypoteční úvěry se staly již standardním nástrojem k pořízení bydlení.")

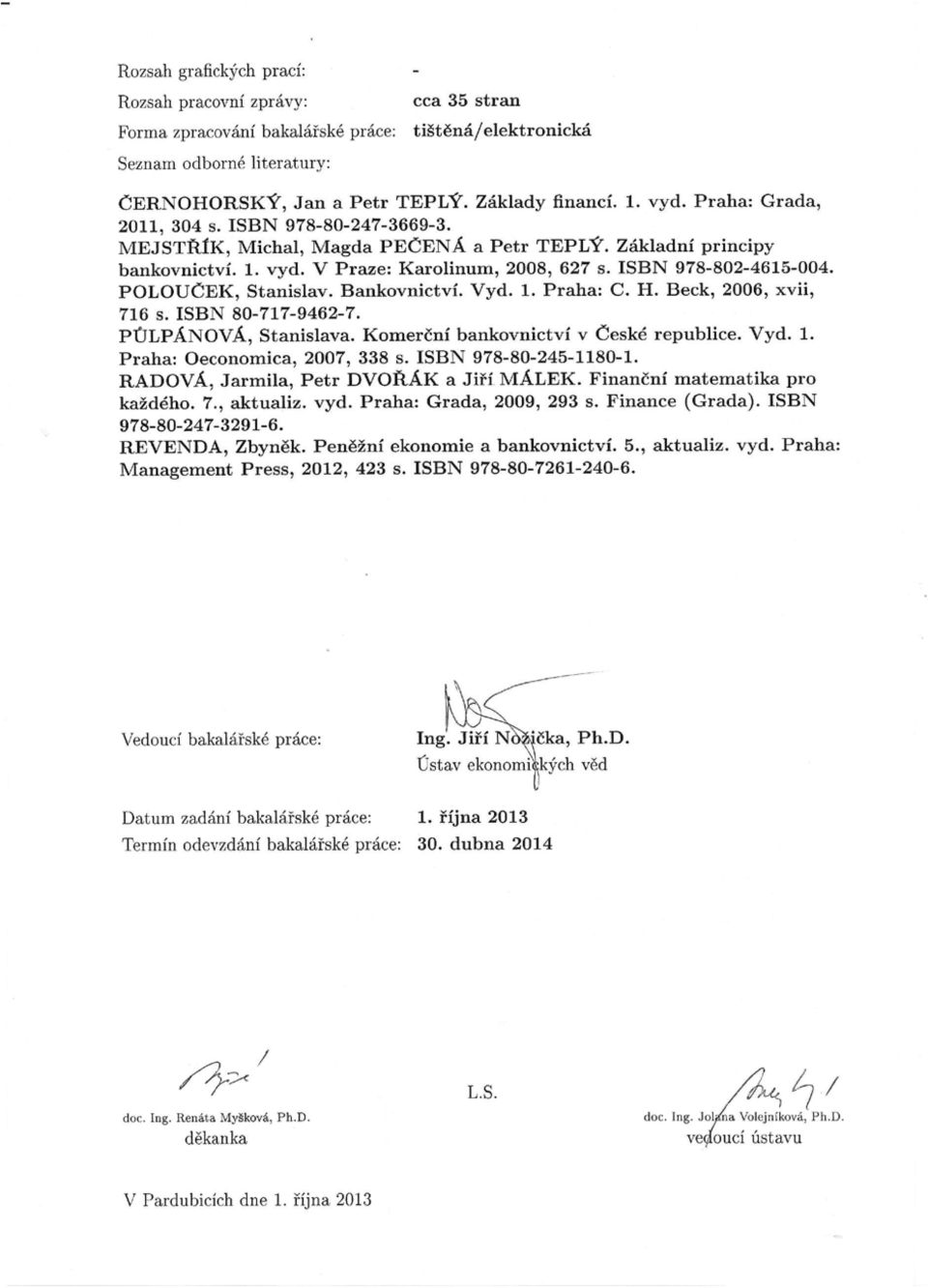

15 externí zprostředkovatelé hypoték. Státní podpora byla dost omezená, úrokové dotace kvůli nízkým sazbám neexistovaly.[30] Hypoteční boom podporovaly různé faktory. Jednoznačným motorem byla rostoucí ekonomika, která rostla až do první poloviny roku S tím je spojen růst příjmů a lidé byli ochotni se zadlužit. Základní potřebou obyvatel bylo vlastnit nemovitost a mít zajištěnou dobrou životní úroveň. Hypotéka tudíž byla vnímána jako dostupný prostředek k financování a stala se módním doplňkem k pořízení bydlení. Trh nemovitostí, počet postavených bytů, rekonstrukce nebo vylepšení bydlení byl v tu dobu na vrcholu. Významným faktorem, který podpořil boom, byl faktor euforie z růstu, kdy lidé byli přesvědčeni, že růst a ekonomická prosperita bude trvat věčně. Vůbec si nepřipouštěli, že by se vývoj mohl změnit a nabrat opačný směr. Neměli totiž s žádnou globální krizí zkušenost, ekonomický růst u nás trval prakticky 8 let a nic takového neexistovalo.[29] Začátkem roku 2008 ještě počet i objem hypoték stoupal, ale postupem roku dolehla na český hypoteční trh americká hypoteční krize a koncem roku nastal útlum. Ekonomika se dostala do recese. Panovala nejistota ohledně dalšího vývoje s nižší poptávkou a banky zpřísnily podmínky pro poskytování hypoték. Objem hypoték rychle klesl. V návaznosti na tuto situaci banky skokově navýšily rizikové přirážky, což zvýšilo úrokové sazby na nejvyšší úroveň v historii Hypoindexu. Propady na realitním trhu znamenaly téměř konec poskytování 100% hypoték a některé banky dokonce přestávaly poskytovat některé druhy rizikovějších produktů. Některé banky také omezily externí distribuční kanály, i když u jiných bank stále pokračovaly. Státní podpora byla v roce 2009 opět oživena.[30] Po dvou letech útlumu nastalo v roce 2010 mírné oživení hypotečního trhu. Banky se začaly vzpamatovávat a revidovat klíčové oblasti rizik a začaly novou éru, která na další roky ovlivnila celý obor hypotečního financování.[31] 1.3 Vývoj objemu poskytnutých hypotečních úvěrů v České republice Od roku 2010 dochází k opětovnému nastartování hypoték, které pokračuje i následující roky. Rok 2012 byl považován za druhý nejlepší rok v objemu poskytnutých hypotečních úvěrů v historii po roce Ovšem situace se vyvíjela příznivě a rok 2013 předčil všechna očekávání a stal se rekordním rokem v objemech poskytnutých hypoték, jak je možné vidět v následujícím grafu (viz Obrázek 1).[21] 15

16 Objem hypotečních úvěrů Objem (v tis.kč) Rok Obrázek 1: Objem poskytnutých hypoték od roku 2001 Zdroj: Vlastní zpracování podle dat z ministerstva pro místní rozvoj ČR dle [21] V roce 2012 byly vysoké objemy hypoték připisovány zejména stabilním cenám nemovitostí, nízkým úrokovým sazbám, ekonomické situaci a také vysokému podílu refinancovaných hypoték, které se do těchto objemů promítly. V tomto roce totiž klientům končila doba 5leté fixace hypoték z rekordního roku 2007 a také 3leté fixace z roku Zejména menší banky se dobře připravily na refinancování. Nízké úrokové sazby podpořila hlavně Česká národní banka s poklesem úrokových sazeb téměř na nulu, klesaly také sazby na mezinárodním trhu a o snížení sazeb se také postarala konkurence. Banky se mezi sebou předbíhaly, kdo nabídne nižší sazby například na refinancování.[28] Na následujícím grafu (viz Obrázek 2), který byl vybrán pro lepší názornost závislosti vývoje objemu poskytnutých hypoték na makroekonomické situaci, je zobrazena závislost objemu na faktoru výše úrokové sazby. Z grafu je patrné, že nižší úroková sazba znamená vyšší objemy hypoték. Výjimku tvoří pouze období hypotečního boomu v roce V tomto období byl mimo jiné také vysoký zájem o hypotéky z důvodu obavy z plánovaných změn nebo růstu cen nemovitostí. 16

![zpracování podle dat z ministerstva pro místní rozvoj ČR dle [21] V roce 2012 byly vysoké objemy hypoték připisovány zejména stabilním cenám nemovitostí, nízkým úrokovým sazbám, ekonomické situaci a](/docs-images/42/2910418/images/page_16.jpg "také vysokému podílu refinancovaných hypoték, které se do těchto objemů promítly. V tomto roce totiž klientům končila doba 5leté fixace hypoték z rekordního roku 2007 a také 3leté fixace z roku 2009.")

17 Obrázek 2: Vývoj hypotečního trhu v letech Zdroj: [12] V roce 2013 banky poskytly hypoteční úvěry celkem za 155 miliard korun, což bylo o 28 % více než v předchozím roce a zároveň překonaly doposud absolutně nejúspěšnější rok 2007, zhruba o 12 miliard korun. Tyto rekordní objemy byly doprovázeny velmi nízkými úrokovými sazbami a příznivými cenami nemovitostí. Úrokové sazby dosáhly v roce 2013 svého historického minima. V červenci dosáhly průměrné hodnoty 2,95 %. Sice poté sazby trochu vzrostly, v listopadu sahaly na 3,09 %, ale i nadále jsou velmi atraktivní. Vývoj na rok 2014 lze podle odborníků jen těžko odhadnout. Například minulý rok výrazně předčil jejich očekávání a potvrdil, že vyčíslovat přesné odhady na začátku roku je těžké a velmi nepřesné. Hypoteční trh ovšem navazuje na v pořadí již čtvrtý rok růstu s příznivými úrokovými sazbami a stabilními cenami nemovitostí. Produkci bude také nadále ovlivňovat refinancování.[42] 17

18 2 HYPOTEČNÍ ÚVĚRY Cílem této kapitoly bude vymezení základních pojmů týkajících se hypotečního úvěru. Tato kapitola může být přínosem a zdrojem informací pro ty, kteří si chtějí pořídit vlastní bydlení a uvažují o čerpání hypotečního úvěru. Tito potencionální klienti jsou zákazníci, kteří tvoří poptávku na hypotečním trhu, na kterém poskytovatelé hypoték své produkty nabízí. Řadíme je mezi hlavní účastníky hypotečního trhu. Hypoteční úvěry poskytují především komerční banky, hypoteční banky a spořitelny. Hypoteční banky se zabývají výhradně poskytováním hypotečních úvěrů a zdrojem pro jeho poskytování je emise hypotečních zástavních listů zajištěných zástavním právem k nemovitosti. Jedná se o dlouhodobý a stabilní zdroj financování, což znamená výhodu oproti jiným bankám. Hypoteční úvěry mohou poskytovat i banky univerzální, pokud získají licenci od ČNB.[1] 2.1 Hypoteční úvěr Hypoteční úvěr je specifickou formou úvěru, který je dlouhodobý a účelově vázaný. Jeho splacení včetně příslušenství je zajištěno zástavním právem k nemovitosti a je určen k financování bytových potřeb Právní úprava hypotečního úvěru Hypoteční úvěr je definován v odstavci 3, 28 o hypotečních zástavních listech zákona o dluhopisech č. 190/2004 Sb. znění od 1. ledna 2014 jako Hypoteční úvěr je úvěr, jehož splacení včetně příslušenství je zajištěno zástavním právem k nemovité věci, když pohledávka z úvěru nepřevyšuje dvojnásobek zástavní hodnoty zastavené nemovité věci. Úvěr se považuje za hypoteční úvěr dnem vzniku právním účinků zástavního práva. Pro účely krytí hypotečních zástavních listů lze pohledávku z hypotečního úvěru nebo její část použít teprve dnem, kdy se emitent hypotečních zástavních listů o právních účincích vzniku zástavního práva k nemovité věci dozví.[53] Nemovitost se musí nacházet na území České republiky, členského státu Evropské unie nebo jiného státu, tvořícího Evropský hospodářský prostor. Před stanovením tohoto zákona, tedy před květnem 2004, se hypoteční úvěry mohly poskytovat pouze na investice do nemovitostí na území České republiky, na jejich výstavbu či pořízení, a zajistit jeho splacení zástavním právem k nemovitosti. Ovšem tato podmínka není již zákonem daná a hypoteční úvěry jsou vlastně všechny úvěry zajištěné nemovitostí.[11] 18

19 2.1.2 Poskytovatelé hypotečních úvěrů v ČR Poskytování hypotečních úvěrů spadá do činnosti dle 1 odst. 1 zákona o bankách č. 21/1992Sb. Hypoteční úvěry smí poskytovat pouze banka, která získala licenci od České národní banky na emisi hypotečních zástavních listů. Banky musí splnit různé podmínky, aby jim tato licence byla vydána. Po splnění podmínek, banka získá licenci a stává se z ní hypoteční banka. Ovšem mezi poskytovatele hypoték nepatří pouze specializované hypoteční banky, ale i univerzální banky, které obvykle vedou agendu spojenou s těmito bankovními aktivitami odděleně od ostatních bankovních obchodů. Činnost vydávání hypotečních zástavních listů není již žádnou zvláštní licencovanou činností a podřazuje se pod činnost přijímání vkladů od veřejnosti dle 1 odst. 1 výše uvedeného zákona. Tudíž hypoteční úvěry může poskytovat jakákoliv banka, pokud vydá hypoteční zástavní listy a výnosy z nich použije k financování hypotečních úvěrů.[7] V současnosti poskytují hypoteční úvěry následující banky: Citibank Europe plc., Česká spořitelna, Česká pojišťovna, Československá obchodní banka, Ge Money Bank, ING Bank, mbank (mbank S.A., člen skupiny Commerzbank), Komerční banka, LBBW Bank CZ, Oberbank AG, Poštovní spořitelna, Raiffeisenbank, Volksbank CZ, UniCredit Bank, Waldviertler Sparkasse von 1842, Wüstenrot hypoteční banka.[32] 19

20 2.2 Druhy hypotečních úvěrů Hypoteční úvěry lze rozlišit na dva základní druhy podle účelu využití, a to na účelové a neúčelové. Rozhodující je, jestli banka definuje možné způsoby využití poskytnutých finančních prostředků. Účelové hypoteční úvěry Účelové hypoteční úvěry používá klient pouze na předem definované účely, tudíž je můžeme označit za úvěry potřebné k zajištění potřeb bydlení. Můžeme ho získat například na tyto záměry: výstavba nové nemovitosti, koupě stavebního pozemku, nemovitosti, opravy, rekonstrukce, modernizace či dostavby a opravy stávající nemovitosti, splacení půjčky či úvěru použité na investice do nemovitosti, získání podílu na nemovitost (např. výplatou dědických podílů jiných osob, vypořádání společného jmění manželů, vypořádání dědictví atd.).[7] Objektem hypotečního úvěru může být například: nemovitost sloužící k bydlení (např. bytová jednotka či rodinný dům), nemovitost sloužící k individuální rekreaci, stavební pozemek, bytový dům, provozní dům, nemovité příslušenství, které je součástí výše uvedených nemovitostí (garáž, sauna, bazén, terénní úpravy pozemku, kůlna, atd.), případně podnikatelské objekty. Neúčelové hypoteční úvěry Druhým typem je neúčelový hypoteční úvěr neboli americká hypotéka, o které se zmíníme později. Tento úvěr nemá pro klienta v užití žádná omezení. Může tímto úvěrem financovat i movité věci, jako například automobil, studium dětí v zahraničí nebo třeba zájezd kolem světa. Úrokové sazby se zde pohybují zhruba o 2 % výše a podmínkou je zastavení nemovitosti.[44] 20

21 2.3 Vyřizování hypotečního úvěru Každá banka se snaží klientům vyhovět a vytvořit produkty, které jim jsou šité přímo na míru. O hypoteční úvěr si může zažádat fyzická osoba, podnikatelé (právnické osoby a fyzické osoby podnikatelé), obce a města. Průběh vyřízení hypotečního úvěru dělíme do tří etap. 1. Etapa- Co se děje před podáním žádosti o úvěr V této etapě si klient vybírá banku, která mu úvěr poskytne. Většinou musí obejít více bank, aby si vybral tu nejlepší pro něj. Důležité kritérium při výběru banky je výše úroku z poskytnutého úvěru a délka její garantované doby. V bance by měli být klientovi poskytnuty základní informace o hypotečních úvěrech a měl by dostat seznam všech dokladů, které budou v jeho konkrétním případě potřebné pro schválení úvěru. Měl by též dostat orientační rozpočet, zda bude schopen ze svých příjmů úvěr splácet. 2. Etapa- Co se děje po podání žádosti o úvěr Poté, co klient podá žádost o hypoteční úvěr, si banka nechá určitý čas na zpracování žádosti. Pokud banka úvěr schválí, vyzve klienta, aby podepsal úvěrové smlouvy, zástavní smlouvy a smlouvy o vedení účtu. Při té příležitosti je klient seznámen se smluvními dokumenty. Když klient splní všechny podmínky (např. zapsání zástavního práva do katastru), může úvěr začít čerpat. V průběhu čerpání splácí klient bance pouze úroky z vyčerpané částky. 3. Etapa- Co se děje po vyčerpání úvěru Poté co je úvěr vyčerpán, dostane klient oznámení o ukončení čerpání a definitivní výši anuitní splátky, pokud je tímto způsobem úvěr splácen. A začne splácet úroky a umořovat jistinu. Při uzavírání hypotéky si klient může sjednat také úrokovou sazbu. Pokud by byla fixace např. 10 let, úrok se může změnit až za 10 let a před změnou úrokové sazby je klient bankou informován, aby mohl částečně nebo úplně úvěr splatit bez sankcí.[50] Doklady potřebné k vyřízení hypotečního úvěru Aby klientovi mohl být poskytnut hypoteční úvěr, musí prokázat, že je schopen poskytnutý úvěr ze svých příjmů splatit. Jaké doklady tedy bude banka po zájemci o hypotéku chtít? Banka bude požadovat doložení výše příjmů žadatelů (daňové přiznání nebo potvrzení příjmu od zaměstnavatele), případně ručitelů nebo spoludlužníků. Dále bude chtít ocenění zastavované nemovitosti, výpis z katastru o zanesení zástavního práva a vinkulaci pojištění 21

22 nemovitosti ve prospěch banky. Někdy může banka požadovat i vinkulaci životního nebo úvěrového pojištění ve prospěch banky. Jestli úvěr slouží jako investice do nemovitosti, bude banka požadovat doklady o nemovitosti. Pokud chce klient koupit nemovitost, musí doložit kupní smlouvu a výpis z katastru nemovitostí (pokud nemovitost existuje, tak dokument o tom, kdo ji vlastní a že na ní nevázne jiné zástavní právo či věcné břemeno). V případě, že klient chce úvěr použít na výstavbu, rekonstrukci či opravu dokládá stavební povolení, rozpočet stavby, projektovou dokumentaci, smlouvu s dodavateli a výpis z katastru nemovitostí. Tyto informace nejsou jednotné pro všechny případy. Existují například i hypotéky sjednávané částečně po internetu nebo bez dokládání příjmů apod. [8] 2.4 Výše hypotečního úvěru Při poskytování hypoték si banky dle svých pravidel stanovují minimální a maximální výši hypotečního úvěru. Podle zákona je minimální výše stanovena na Kč. Z logického hlediska vyplývá, že maximem může být hodnota, resp. cena nemovitosti, která slouží jako zástava. Podle Radové je maximální výše hypotečního úvěru limitována následujícími faktory: výše disponibilních zdrojů klienta využitelných ke splácení úvěru hypoteční úvěr musí být primárně splácen z příjmů klienta, které musejí být v takové výši, aby dávaly předpoklad k řádnému splácení úvěru po celou dobu jeho splatnosti, cena zástavy, resp. výše tzv. zadlužitelné části hypoteční úvěr musí být zajištěn zástavním právem k nemovitosti a jeho výše nemůže převýšit cenu zástavy, obvykle je dokonce požadováno, aby cena zástavy převyšovala cenu úvěru. U nás jsou hypoteční úvěry poskytovány maximálně do 70% ceny zastavované nemovitosti, v případě účelového hypotečního úvěru cena financovaného předmětu hypoteční úvěr je nejčastěji poskytován jako účelový úvěr k financování pořízení nemovitosti, a tudíž jeho výše nesmí cenu této nemovitosti přesáhnout.[5, s. 171] 22

23 2.5 Zajištění hypotečního úvěru Základní podmínka pro poskytnutí hypotečního úvěru je jeho zajištění zástavním právem k nemovitosti. Zastavovaná nemovitost může být přímo objektem úvěru, kde je hypoteční úvěr čerpán na její koupi, rekonstrukci či výstavbu. Anebo to může být jiná či jiné, kde v zástavě může být i více nemovitostí. Podmínkou je, že nemovitost se musí nacházet na území České republiky, členského státu Evropské unie nebo jiného státu, tvořící Evropský hospodářský prostor. Jak bylo již uvedeno v kapitole 2. 4., banka podle zákona může poskytnout úvěr maximálně do výše 70 % zástavní hodnoty zastavené nemovitosti, tzn., že úvěr musí být zajištěn nemovitostí min. na 143 %. Pokud by banka poskytla úvěr do větší výše, musí se najít náhradní krytí nad zákonem stanovenou výši. U účelových úvěrů na bydlení se klient může setkat s úvěry do výše 70, 80, 85, 90, nebo dokonce až do výše 100 %. Na nemovitost, která slouží pro zajištění úvěru, nesmí váznout jiné zástavní právo třetí osoby. Nesmí se na nemovitost dále vázat žádné věcné břemeno bránící užívání. Nemovitost musí být v zásadě celá. Na druhé straně lze také do zástavy poskytnout rozestavěnou nemovitost, která je jako rozestavěná zapsána v katastru nemovitostí, a na níž je čerpán úvěr[51]. Odhad ceny zastavované nemovitosti stanovuje sama banka. Banky zpravidla mají vlastní seznam odhadců, u kterých je nutné odhad ceny nemovitosti zajistit. Odhad ceny se vypočítává podle obvyklých cen, za které se nemovitosti prodávají v dané lokalitě na trhu[7]. 2.6 Doba splatnosti hypotečního úvěru Hypoteční úvěr spojený s nemovitostí vytváří příznivé podmínky pro to, aby se choval jako úvěr s dlouho dobou splatnosti. V bankovnictví platí pravidlo, které je léty vyzkoušené, že doba, na kterou je úvěr poskytnut, by neměla přesáhnout dobu životnosti objektu, který je z úvěru pořizován. Například při pořízení nemovitosti je typická dlouhá doba životnosti. Na rozdíl třeba od typických komerčních úvěrů zaměřených na úvěrovou podporu podnikatelských aktivit. Samotná doba splatnosti hypotečního úvěru by neměla být delší, než je doba, po kterou bude klient schopen splácet hypoteční úvěr. Z toho vyplývá, že by klient měl být v produktivním věku. Pokud by délka splácení zasahovala do důchodového věku, bylo by potřeba k úvěru přibrat dalšího (mladšího) spoludlužníka. Splatnost se tedy pohybuje od 5 do 45 let.[7] Platí zde pravidlo, že čím delší je doba splatnosti úvěru, tím je nižší splátka a tím se zvyšuje i jeho dostupnost. Optimální doba na splácení úvěru je let, kdy je nejlepší 23

Americká hypotéka Charakteristika Americké hypotéky

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

HYPOTEČNÍ ÚVĚR, VÝVOJ V ČR, HYPOTEČNÍ ZÁSTAVNÍ LISTY /ZÁKON Č.190/04 SB./

HYPOTEČNÍ ÚVĚR, VÝVOJ V ČR, HYPOTEČNÍ ZÁSTAVNÍ LISTY /ZÁKON Č.190/04 SB./ Jan Starý Obsah prezentace: Hypoteční úvěr Vývoj hypotečních úvěrů v ČR Hypoteční zástavní listy 1. HYPOTEČNÍ ÚVĚR DEFINICE HYPOTEČNÍHO

HYPOTEČNÍ ÚVĚR, VÝVOJ V ČR, HYPOTEČNÍ ZÁSTAVNÍ LISTY /ZÁKON Č.190/04 SB./ Jan Starý Obsah prezentace: Hypoteční úvěr Vývoj hypotečních úvěrů v ČR Hypoteční zástavní listy 1. HYPOTEČNÍ ÚVĚR DEFINICE HYPOTEČNÍHO

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník)

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Příloha č. 2: Hypoteční banky a jejich nabídka produktů na financování bydlení

Příloha č. 2: Hypoteční banky a jejich nabídka produktů na financování bydlení Česká spořitelna, a.s. 1 Kořeny České spořitelny sahají až do roku 1825, kdy zahájila činnost Spořitelna česká, nejstarší

Příloha č. 2: Hypoteční banky a jejich nabídka produktů na financování bydlení Česká spořitelna, a.s. 1 Kořeny České spořitelny sahají až do roku 1825, kdy zahájila činnost Spořitelna česká, nejstarší

Ceník Erste Premier pro bankovní obchody (dále jen Ceník)

") Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

Správa a vedení úvěru na sporožirovém účtu (kontokorent) na dobu neurčitou měsíčně

na dobu neurčitou měsíčně") CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx Přehled výhod Následující dokument obsahuje přehled služeb a zvýhodnění, které Vám nabízíme v souvislosti

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx Přehled výhod Následující dokument obsahuje přehled služeb a zvýhodnění, které Vám nabízíme v souvislosti

Specifika hypotečních úvěrů, legislativa k hypotečním úvěrům

Specifika hypotečních úvěrů, legislativa k hypotečním úvěrům LEGISLATIVA Hypoteční banky Hypoteční banky vykonávají svou činnost na základě bankovní licence udělené podle zákona č. 21/1992 Sb., o bankách

Specifika hypotečních úvěrů, legislativa k hypotečním úvěrům LEGISLATIVA Hypoteční banky Hypoteční banky vykonávají svou činnost na základě bankovní licence udělené podle zákona č. 21/1992 Sb., o bankách

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

REKLAMNÍ NABÍDKA. 1. Údaje o věřiteli spotřebitelského úvěru. 2. Popis základních vlastností spotřebitelského úvěru. 1.1 Věřitel

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

Univerzita Pardubice Fakulta ekonomicko-správní. Vývoj hypotečního trhu. Adéla Lagusová

Univerzita Pardubice Fakulta ekonomicko-správní Vývoj hypotečního trhu Adéla Lagusová Bakalářská práce 2012 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně. Veškeré literární prameny

Univerzita Pardubice Fakulta ekonomicko-správní Vývoj hypotečního trhu Adéla Lagusová Bakalářská práce 2012 PROHLÁŠENÍ Prohlašuji, že jsem tuto práci vypracovala samostatně. Veškeré literární prameny

www.modrapyramida.cz Bezplatná infolinka Modré pyramidy 800 101 554 Veškeré detaily o produktech s vámi rád projedná náš finanční poradce.

www.modrapyramida.cz Bezplatná infolinka Modré pyramidy 800 101 554 Veškeré detaily o produktech s vámi rád projedná náš finanční poradce. POTŘEBUJI BYDLET Nabízíme vám produkty stabilních a silných partnerů:

www.modrapyramida.cz Bezplatná infolinka Modré pyramidy 800 101 554 Veškeré detaily o produktech s vámi rád projedná náš finanční poradce. POTŘEBUJI BYDLET Nabízíme vám produkty stabilních a silných partnerů:

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

CZ.1.07/1.4.00/21.1920

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny )

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny ) 2. Spotřebitelské, hotovostní úvěry

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny ) 2. Spotřebitelské, hotovostní úvěry

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení. Českomoravská stavební spořitelna a.s.

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení V české republice nyní působí celkem 5 stavebních spořitelen a všechny tyto spořitelny jsou sdruženy v Asociaci českých

Příloha č. 3: Stavební spořitelny a jejich nabídka produktů na financování bydlení V české republice nyní působí celkem 5 stavebních spořitelen a všechny tyto spořitelny jsou sdruženy v Asociaci českých

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Sazebník poplatků Poštovní spořitelny změny od k

Sazebník poplatků Poštovní spořitelny změny od 1. 9. 2016 k 1. 12. 2016 původně nově B ÚVĚRY Úvěry pro fyzické osoby Hypoteční úvěry Sazebník za peněžní a obchodní služby poskytované fyzickým osobám Hypoteční

Sazebník poplatků Poštovní spořitelny změny od 1. 9. 2016 k 1. 12. 2016 původně nově B ÚVĚRY Úvěry pro fyzické osoby Hypoteční úvěry Sazebník za peněžní a obchodní služby poskytované fyzickým osobám Hypoteční

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Od dubna se už nevyplatí nechat peníze u ostatních bank spát

Od dubna se už nevyplatí nechat peníze u ostatních bank spát 27. března 2013 I banku můžete mít rádi Už od roku 2011 chceme mít nejlepší služby pro lidi s běžnými bankovními potřebami 2 2011: Od našeho

Od dubna se už nevyplatí nechat peníze u ostatních bank spát 27. března 2013 I banku můžete mít rádi Už od roku 2011 chceme mít nejlepší služby pro lidi s běžnými bankovními potřebami 2 2011: Od našeho

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

Expresní ocenění bytu (pomocí cenové mapy pro vybrané lokality)

") Sazebník ČSOB pro fyzické osoby občany změny od 1. 9. 2016 k 1. 12. 2016 původně nově OBSAH B ÚVĚRY Hypoteční úvěry Sazebník Hypoteční banky, a.s. Tento Sazebník je platný pro smlouvy uzavřené od 1. 12.

Sazebník ČSOB pro fyzické osoby občany změny od 1. 9. 2016 k 1. 12. 2016 původně nově OBSAH B ÚVĚRY Hypoteční úvěry Sazebník Hypoteční banky, a.s. Tento Sazebník je platný pro smlouvy uzavřené od 1. 12.

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 214 DUBEN 214 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 214 DUBEN 214 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ 24. 2. 2017 Zpracováno pro Bankovní institut Vysoká Škola (Praha) VÝVOJ TRHU V REGIONU ZA POSLEDNÍ 2 ROKY Za poslední dva roky je vývoj téměř u všech segmentů nemovitostí

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ 24. 2. 2017 Zpracováno pro Bankovní institut Vysoká Škola (Praha) VÝVOJ TRHU V REGIONU ZA POSLEDNÍ 2 ROKY Za poslední dva roky je vývoj téměř u všech segmentů nemovitostí

INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Strana 1 z 5 INFORMACE TRVALE PŘÍSTUPNÉ SPOTŘEBITELI DLE 92 ZÁKONA Č. 257/2016 SB., O SPOTŘEBITELSKÉM ÚVĚRU Písm. Oblast Detailní informace a) Kontaktní údaje poskytovatele IČ 47116102 Tel.: +420 222 010

Česká spořitelna Stimul pro hypoteční trh v roce 2009 Je dobré žít ve světě České spořitelny Gernot Mittendorfer, Jiří Škorvaga 15.9.

Česká spořitelna Je dobré žít ve světě České spořitelny Gernot Mittendorfer, Jiří Škorvaga 15.9.2009 Program 1. Proč nyní přicházíme se stimulem pro trh? 2. Kam se bude trh vyvíjet? Jak vidíme současný

Česká spořitelna Je dobré žít ve světě České spořitelny Gernot Mittendorfer, Jiří Škorvaga 15.9.2009 Program 1. Proč nyní přicházíme se stimulem pro trh? 2. Kam se bude trh vyvíjet? Jak vidíme současný

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Speciální nabídka služeb a produktů UniCredit Bank pro nemocniční lékaře a lékaře zaměstnance

Speciální nabídka služeb a produktů UniCredit Bank pro nemocniční lékaře a lékaře zaměstnance Proč UniCredit Bank? zaujala mě zvýhodněná nabídka bankovních služeb pro lékaře chci být obsluhován odborníky

Speciální nabídka služeb a produktů UniCredit Bank pro nemocniční lékaře a lékaře zaměstnance Proč UniCredit Bank? zaujala mě zvýhodněná nabídka bankovních služeb pro lékaře chci být obsluhován odborníky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová Odbor měnové politiky a fiskálních analýz 2015 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek bank zachycuje názory

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová Odbor měnové politiky a fiskálních analýz 2015 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek bank zachycuje názory

České spořitelny, a.s. Erste Corporate Banking (dále jen Banka)

") Aktualizace indikativní nabídky České spořitelny, a.s. Erste Corporate Banking (dále jen Banka) pro Bytové družstvo Sokolovská 68/381 se sídlem Sokolovská 381/68, 186 00 Praha 8 - Karlín (dále jen Klient)

Aktualizace indikativní nabídky České spořitelny, a.s. Erste Corporate Banking (dále jen Banka) pro Bytové družstvo Sokolovská 68/381 se sídlem Sokolovská 381/68, 186 00 Praha 8 - Karlín (dále jen Klient)

Indikativní nabídka. pro SVJ Lásenická 1513, PSČ Praha 9 Kyje. březen/2016. Nejedná se o návrh na uzavření smlouvy.

Indikativní nabídka pro SVJ Lásenická 1513, PSČ 198 00 Praha 9 Kyje Nejedná se o návrh na uzavření smlouvy. březen/2016 Tento dokument obsahuje informace, které jsou majetkem Československé obchodní banky,

Indikativní nabídka pro SVJ Lásenická 1513, PSČ 198 00 Praha 9 Kyje Nejedná se o návrh na uzavření smlouvy. březen/2016 Tento dokument obsahuje informace, které jsou majetkem Československé obchodní banky,

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

TISKOVÁ KONFERENCE. Volksbank CZ, a.s. 16. dubna 2008, Tančící dům, Praha. Marketing

TISKOVÁ KONFERENCE Marketing 16. dubna 2008, Tančící dům, Praha Volksbank CZ, a.s. Obsah 2 Hospodářské výsledky Volksbank CZ v roce 2007 prezentuje: Johann Lurf, předseda představenstva 15 let Volksbank

TISKOVÁ KONFERENCE Marketing 16. dubna 2008, Tančící dům, Praha Volksbank CZ, a.s. Obsah 2 Hospodářské výsledky Volksbank CZ v roce 2007 prezentuje: Johann Lurf, předseda představenstva 15 let Volksbank

INFORMACE PRO SPOTŘEBITELE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

HOR_62_INOVACE_8.ZSV.19.notebook. September 04, 2013

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

HOR_62_INOVACE_8.ZSV.19 Mgr. Jana Horná 8. ročník ( VI/2 EU OPVK) 27. 2. 2013 Základy společenský věd 8. ročník; Finanční produkty 1 Výukový materiál je připraven pro 8. ročník s využitím interaktivní

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Spotřebitelské, hotovostní úvěry 3. Americké hypotéky - Spotřebitelské i Hotovostní

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Spotřebitelské, hotovostní úvěry 3. Americké hypotéky - Spotřebitelské i Hotovostní

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s.

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Stav Půjčky Splátky Kurzové Změna Stav

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

PODMÍNKY A RIZIKA PŘI ZÍSKÁVÁNÍ PŮJČEK II.

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

Optimální půjčka vám umožní získat i neúčelovou část použitelnou na jakékoli nepodnikatelské účely.

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

POTŘEBUJI PŮJČIT Jestliže potřebujete rychle půjčit finanční prostředky a hledáte solidního partnera, pak jste v Modré pyramidě na správné adrese. Díky půjčkám z naší nabídky si můžete jednoduše a bez

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

Pracovní list. Workshop: Finanční trh, finanční produkty

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od

I. Stavební spoření Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše Poznámka

I. Stavební spoření Wüstenrot stavební spořitelna a.s. Sazebník úhrad za poskytované služby platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše Poznámka

PŮJČKY - pokračování

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

Sazebník poplatků za produkty a služby pro fyzické osoby nepodnikatele platný od

Sazebník poplatků za produkty a služby pro fyzické osoby nepodnikatele platný od.. 08 Část Hypoteční úvěry Vážená klientko, vážený kliente, v Sazebníku najdete poplatky za vybrané služby poskytované MONETA

Sazebník poplatků za produkty a služby pro fyzické osoby nepodnikatele platný od.. 08 Část Hypoteční úvěry Vážená klientko, vážený kliente, v Sazebníku najdete poplatky za vybrané služby poskytované MONETA

Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

Ekonomicko-správní fakulta MU v Brně Seminární práce z předmětu: Pojišťovnictví JS 2005/2006 Téma: Důchodové pojištění, jeho produktové modifikace a srovnání s životním pojištěním Vypracoval: Marcela Dubová,

Spoluprace v oblasti financování bydlení

Spoluprace v oblasti financování bydlení 1 Společnost Top Consultant s.r.o. se zabývá finančním plánováním pro privátní a korporátní klientelu. Dále pak zprostředkováním investičních, pojistných a úvěrových

Spoluprace v oblasti financování bydlení 1 Společnost Top Consultant s.r.o. se zabývá finančním plánováním pro privátní a korporátní klientelu. Dále pak zprostředkováním investičních, pojistných a úvěrových

Trendy tuzemského realitního trhu

Trendy tuzemského realitního trhu Podobně jako ve druhé polovině roku 2008 a v roce 2009, pokračoval i v roce 2010 propad trhu, i když v relativním vyjádření se jednalo o menší procentní hodnoty. Propad

Trendy tuzemského realitního trhu Podobně jako ve druhé polovině roku 2008 a v roce 2009, pokračoval i v roce 2010 propad trhu, i když v relativním vyjádření se jednalo o menší procentní hodnoty. Propad

Žádost o poskytnutí hypotečního úvěru pro fyzické osoby

Údaje o klientovi: Klient č. 1 a 2 Klient číslo 1 Klient číslo 2 Titul, jméno a příjmení: Rodné číslo: Datum narození (má-li RČ bo známé) Státní příslušnost (u cizinců uveďte zemi) Trvalé bydliště: Korespondenční

Údaje o klientovi: Klient č. 1 a 2 Klient číslo 1 Klient číslo 2 Titul, jméno a příjmení: Rodné číslo: Datum narození (má-li RČ bo známé) Státní příslušnost (u cizinců uveďte zemi) Trvalé bydliště: Korespondenční

Úvěry spotřebitelské, hypoteční, ze stavebního spoření. Univerzita Třetího věku. Prosinec 2010

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN Samostatný odbor finanční stability Sekce měnová Odbor měnové politiky a fiskálních analýz 2015 DUBEN 2015 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek bank zachycuje

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK DUBEN Samostatný odbor finanční stability Sekce měnová Odbor měnové politiky a fiskálních analýz 2015 DUBEN 2015 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek bank zachycuje

Průvodce hypotečním úvěrem Olga Křepelková

E-kniha pro žadatele o hypoteční úvěr Průvodce hypotečním úvěrem Olga Křepelková O knize... 3 1. Kde se vzala, tu se vzala HYPOTÉKA... 4 2. Proces hypotéky od A do Z... 6 2.1. Co můžu financovat hypotékou?...

E-kniha pro žadatele o hypoteční úvěr Průvodce hypotečním úvěrem Olga Křepelková O knize... 3 1. Kde se vzala, tu se vzala HYPOTÉKA... 4 2. Proces hypotéky od A do Z... 6 2.1. Co můžu financovat hypotékou?...

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 14 ŘÍJEN 14 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 14 ŘÍJEN 14 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 213 ŘÍJEN 213 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

ŠETŘENÍ ÚVĚROVÝCH PODMÍNEK BANK ŘÍJEN Samostatný odbor finanční stability Sekce měnová a statistiky Odbor měnové politiky a fiskálních analýz 213 ŘÍJEN 213 1 I. ÚVOD A SHRNUTÍ Šetření úvěrových podmínek

Řešení Prospeca. Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit.

Řešení Prospeca Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit. 1 Představení záměru V kombinaci historicky nejnižších úrokových sazeb a stále

Řešení Prospeca Řešení Prospeca zhodnocení Vašeho majetku investicí do nemovitosti na pronájem! A my víme jak to uchopit. 1 Představení záměru V kombinaci historicky nejnižších úrokových sazeb a stále

Speciální nabídka služeb a produktů UniCredit Bank pro ambulantní lékaře a lékaře podnikatele (firmy)

") Speciální nabídka služeb a produktů UniCredit Bank pro ambulantní lékaře a lékaře podnikatele (firmy) Proč UniCredit Bank? zaujala mě zvýhodněná nabídka bankovních služeb pro lékaře chci být obsluhován

Speciální nabídka služeb a produktů UniCredit Bank pro ambulantní lékaře a lékaře podnikatele (firmy) Proč UniCredit Bank? zaujala mě zvýhodněná nabídka bankovních služeb pro lékaře chci být obsluhován

OBSAH TÉMATU FINANČNÍ PRODUKTY FINANČNÍ PRODUKTY SPOTŘEBITELSKÝ ÚVĚR 8.1.2011 ÚVĚROVÉ FINANČNÍ PRODUKTY ÚVĚROVÉ FINANČNÍ PRODUKTY

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

OBSAH TÉMATU FINANČNÍ PRODUKTY Ing. Lukáš Kučera Členění finančních produktů Úvěrové finanční produkty Vkladové finanční produkty Životní pojištění Střední odborná škola strojní a elektrotechnická Velešín

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

FORMY CIZÍCH ZDROJŮ FINANCOVÁNÍ PODNIKU

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Bellušova 1820/39, Stodůlky, Praha 5

Indikativní nabídka pro Bytové družstvo TRIDOMUS, Bellušova 1820/39, Stodůlky, 155 00 Praha 5 IČO: 027 97 755 Kontaktní osoba: Jiří Jarolím, ČSOB, a.s., Dejvická 36/40, Praha 6 tel.: 233 084 654, mobil:

Indikativní nabídka pro Bytové družstvo TRIDOMUS, Bellušova 1820/39, Stodůlky, 155 00 Praha 5 IČO: 027 97 755 Kontaktní osoba: Jiří Jarolím, ČSOB, a.s., Dejvická 36/40, Praha 6 tel.: 233 084 654, mobil:

Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám.

sazebník Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám. I. Stavební spoření Položka 1. Uzavření smlouvy Poznámka 2.

sazebník Sazebník úhrad za poskytované služby platný od 01/03/2012. Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám. I. Stavební spoření Položka 1. Uzavření smlouvy Poznámka 2.

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Úvěrový proces. Ing. Dagmar Novotná. Obchodní akademie, Lysá nad Labem, Komenského 1534

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

- o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

Československá obchodní banka, a. s. Na Příkopě 854/14 115 20 Praha 1 Nové Město tel.: +420 261 351 111

V Praze, 21. března 2006 Čistý zisk Skupiny ČSOB v roce 2005 vyšší o 17% oproti roku 2004 (konsolidované, IFRS, auditované výsledky) Skupina ČSOB uzavřela rok 2005 se ziskem ve výši 10,3 miliardy Kč. Čistý

V Praze, 21. března 2006 Čistý zisk Skupiny ČSOB v roce 2005 vyšší o 17% oproti roku 2004 (konsolidované, IFRS, auditované výsledky) Skupina ČSOB uzavřela rok 2005 se ziskem ve výši 10,3 miliardy Kč. Čistý

Úrokové sazby dál padají

Úrokové sazby dál padají 22.7.2014 - Hypotéky v červnu opět prudce zlevňovaly. První z bank, která v červnu měnila úrokové sazby, byla UniCredit Bank, která snížila nabídkové sazby u 3 a 5letých fixací.

Úrokové sazby dál padají 22.7.2014 - Hypotéky v červnu opět prudce zlevňovaly. První z bank, která v červnu měnila úrokové sazby, byla UniCredit Bank, která snížila nabídkové sazby u 3 a 5letých fixací.

Spotřebitelské úvěry. určeny na nepodnikatelské účely, např.:

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Aktivní operace - úvěry III/2 VY_32_INOVACE_27 2 Název školy Registrační číslo projektu

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Aktivní operace - úvěry III/2 VY_32_INOVACE_27 2 Název školy Registrační číslo projektu

Informace trvale přístupné spotřebiteli

Informace trvale přístupné spotřebiteli 1. Poskytovatel trvale zpřístupní v listinné podobě, na jiném trvalém nosiči dat, nebo na svých internetových stránkách: a) své kontaktní údaje, zejména poštovní

Informace trvale přístupné spotřebiteli 1. Poskytovatel trvale zpřístupní v listinné podobě, na jiném trvalém nosiči dat, nebo na svých internetových stránkách: a) své kontaktní údaje, zejména poštovní

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

PRŮVODCE VÝMĚNOU ZÁSTAVY

PRŮVODCE VÝMĚNOU ZÁSTAVY Vážená klientko, vážený kliente, v přílohách tohoto dokumentu jsou Vám k dispozici potřebné podklady pro realizaci výměny zástavy. Nejdříve Vám ale doporučujeme seznámit se s tím,

PRŮVODCE VÝMĚNOU ZÁSTAVY Vážená klientko, vážený kliente, v přílohách tohoto dokumentu jsou Vám k dispozici potřebné podklady pro realizaci výměny zástavy. Nejdříve Vám ale doporučujeme seznámit se s tím,

Wüstenrot hypoteční banka a.s. Sazebník poplatků/úhrad za poskytované služby k hypotečním úvěrům platný od 1.1.2011

Wüstenrot hypoteční banka a.s. Sazebník poplatků/úhrad za poskytované služby k hypotečním úvěrům platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše

Wüstenrot hypoteční banka a.s. Sazebník poplatků/úhrad za poskytované služby k hypotečním úvěrům platný od 1.1.2011 Sazebník se vztahuje na služby poskytované fyzickým a právnickým osobám Položka Výše

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty Strana 1 Juridica Business Program Fyzická osoba podnikatel, Právnická osoba Profesní účet

Juridica Business Program Bankovní služby pro notáře, advokáty, insolvenční správce a správce konkurzní podstaty Strana 1 Juridica Business Program Fyzická osoba podnikatel, Právnická osoba Profesní účet

Tvorba a čerpání sociálního fondu

OPATŘENÍ DĚKANA Č. 36/2017 Č. j. 9560/2017 Zpracovali: tajemnice fakulty, JUDr. K. Krůfa právní zástupce fakulty, Mgr. I. Macošková, Mgr. Bc. M. Lohynská předsedkyně fakultního výboru odborové organizace