5IE405 Behaviorální právo a ekonomie

|

|

|

- Adam Fišer

- před 8 lety

- Počet zobrazení:

Transkript

finančního trhu.")

1 5IE405 Behaviorální právo a ekonomie Přednášející: Petr Koblovský KIE NF VŠE 11. Firemní a finanční právo, regulace (nejen) finančního trhu. Finanční gramotnost. Specializace 5BE Ekonomie a psychologie (garant: dr. Koblovský) Prezentace byla vytvořena i za pomoci grantu FRVŠ 861/G5/2013.

2 Úvod Může být BLE lepším vodítkem pro policy analýzu? Máme kvůli BLE zasahovat do spotřebitelských kontraktů? Říkáme, že: lidé často podléhají systematickým zkreslením (biasům), například u kreditních karet nebo u různých smluv a tedy kognitivní chyby zdánlivě opravňují paternalismus, ale... je takové oprávnění podložené? ALE (!) paternalismus: snižuje incentivy učit se a osvojit si racionální chování, čímž může zhoršit iracionální chování a přivést do hry morální hazard 2

paternalismus: snižuje incentivy učit se a osvojit si racionální chování, čímž může zhoršit iracionální chování a")

3 Wright (2007) BLE, Paternalism and Consumer Contracts I find that the empirical studies of firm and consumer behavior in these examples do not support the claims that BLE generates greater predictive power than conventional price theory. (p. 471) kreditní karty, standard form a shelf space contracts základní myšlenka: biasy a kog. deficity jsou sice zajímavé, umožňují nám ale jejich znalosti něco doopravdy zlepšit? 3

kreditní karty, standard form a shelf space contracts základní myšlenka: biasy a kog.")

+ Akční sazby, odměny, nulové")

4 Kreditní karty Lidé konzistentně podceňují budoucí půjčky: 1) Nedokonalá sebekontrola / hyperbolic discount. 2) Postupné půjčování 3) Systematické podceňování negativních budoucích důsledků (over-optimism) + Akční sazby, odměny, nulové poplatky = Nebo nikoliv..? 4

+ Akční sazby, odměny, nulové")

5 Brown, Plache (2006) 5

6 Kreditní karty (2) Jsou spotřebitelé racionální? Agrawal et al. (2005): 60% si vybere optimální kontrakt, dražší (nákladnější) chyba = její menší pravděpodobnost, učení snižuje chyby Lidé jsou citliví na relativní ceny alternativních forem půjček (!). Přesto, mohou další možnosti snížit blahobyt Ostrich effect Nezvyšování úroků v době zvyšování úroků centrální bankou fairness as a constraint? 6 dnes už spíš senzitivní na úrokovou míru

7 Vedou půjčky prostřednictvím kreditních karet ke zvýšení bankrotů? Podle Block-Lieba a Jangera věřitelé využívají kognitivních nedostatků ve svůj prospěch Inovace umožňují cenově diskriminovat mezi různými spotřebiteli Agregátní racionalita, v průměru jsou spotřebitelé racionální, ale? Existuje korelace a kauzalita jdoucí od půjček k osobním bankrotem vztah je ale komplexní s druhou mocninou kredit. dluhu 7

8 Vedou půjčky prostřednictvím kreditních karet ke zvýšení bankrotů? Přesto existují ekonometrické neshody mezi různými autory aneb Coaseho: "If you torture the data long enough, it will confess. Situace v ČR? Finanční dohled? Americká politika Forbearance vs. tvrdí čeští exekutoři 8

9 Standard form contracts (=jedna strana navrhuje podmínky) BLE je skeptické: monopolní síla a vyjednávací síla, špatně definované, donucovací síla, která vede k přijetí Často stresující lidé se v těchto situacích mohou dostat na kognitivní scestí Komplexita volby a možné selektivní využití kognitivních nedostatků Avšak, nedostatek empirické evidence k potvrzení 9

10 Korobkin lidé mají omezenou pozornost proto při nákupu zvažují omezený počet atributů = salientní atributy v těchto si prodejci konkurují nezvažované atributy žádná konkurence, naopak snižování jejich kvality (!) jenže pak bude i nižší cena, takže dopad na wellfare je nejistý 10

11 Standard form contracts (2) Finanční poradci v České republice? Povinné RPSN (roční procentní sazba nákladů) u úvěru je jistě zlepšením Navržení povinné výnosnosti do splatnosti (YTM) u investičních produktů? Často velmi nevýhodné a je lepší dát na termínovaný účet, který je navíc pojištěný (!!!) 11

12 Regálové kontrakty Hanson, Kysar (1999): neřečená manipulace Matoucí prostředí a atmosféra: využití hudby, designu, impulzivních položek, záměrné zvyšování doby nákupu špatným rozmístěním Miliony dolarů za prémiové regály Vede toto vše k impulzivní nákupům a k iracionalitě spotřebitelů? 12

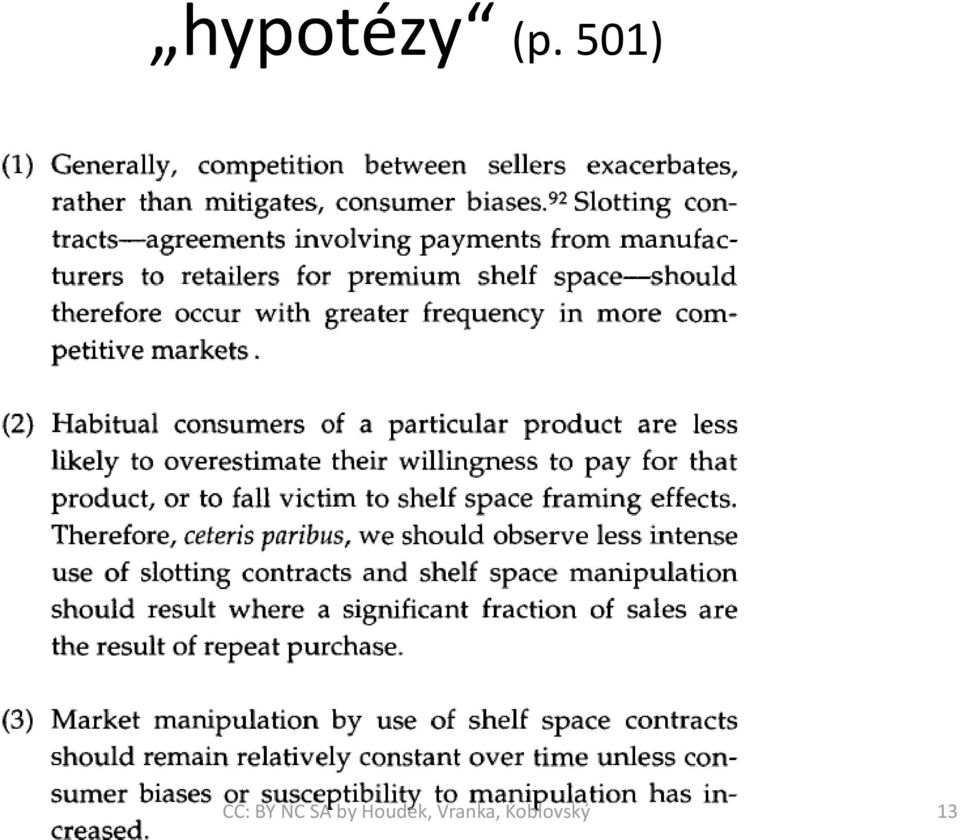

13 hypotézy (p. 501) 13

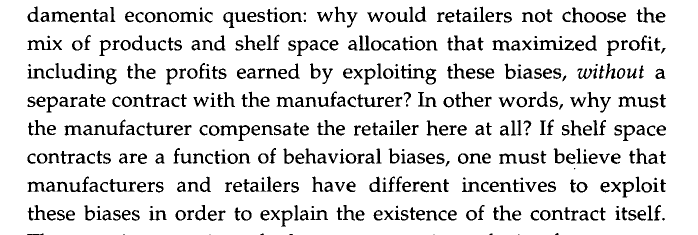

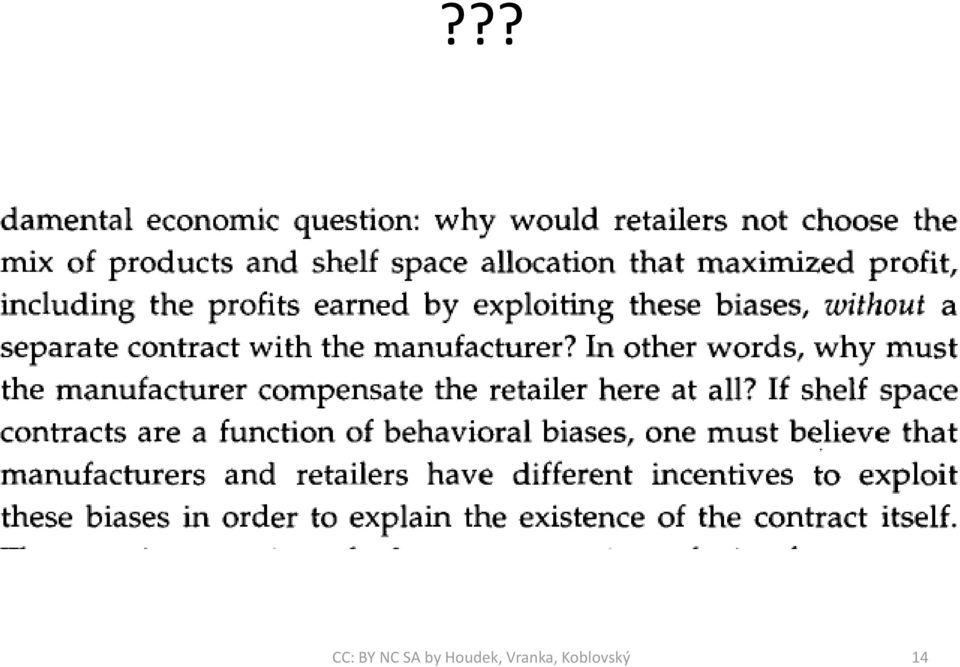

14 ??? 14

15 Regálové kontrakty (2) Klein a Wright (2007) dochází k závěrům, že lidé i firmy si počínají racionálně zaplacení prémiového místa signalizuje solventnost, spolehlivost a kvalitu výrobce (Pravděpodobně) Learning-by-shopping a snížení potenciálních kognitivních nedostatků Vedou tyto kontrakty k nadměrným ziskům na úkor spotřebitelů? Dřívější množstevní slevy se změnili v platby za regály (Klein, Wright 2007), a tedy nevede ke zvýšené ziskovosti 15

, a tedy nevede ke zvýšené")

16 Závěr článku Lidé nejsou tak iracionální jak se na první pohled může zdát ve zmíněných kontraktech Iracionální chování nepřináší až takové neefektivnosti Nepodceňujme (po)učení se z chyb Opatrnost při paternalistických návrzích a jednoduchých vysvětleních iracionality Základem by měla být cost-benefit analýza a empirické testování závěrů (!!!) 16

17 Campbell et al. (2011) Consumer Financial Protection domácnosti a finance za posledních 65 let víc možností, víc informací, víc zodpovědnosti racionální? > no problem ne-úplně-racionální? > potřeba opatření (?) často jednorázové rozhodnutí bez možnosti učení, oddálené dopady, náhodné šoky, změny snižují hodnotu zkušeností, sociální tabu ohledně diskuse o financích 17

18 Klasické důvody regulace tržní selhání info. asymetrie, externality... Kognitivní důvody regulace časové preference present bias finanční gramotnost 18

19 19

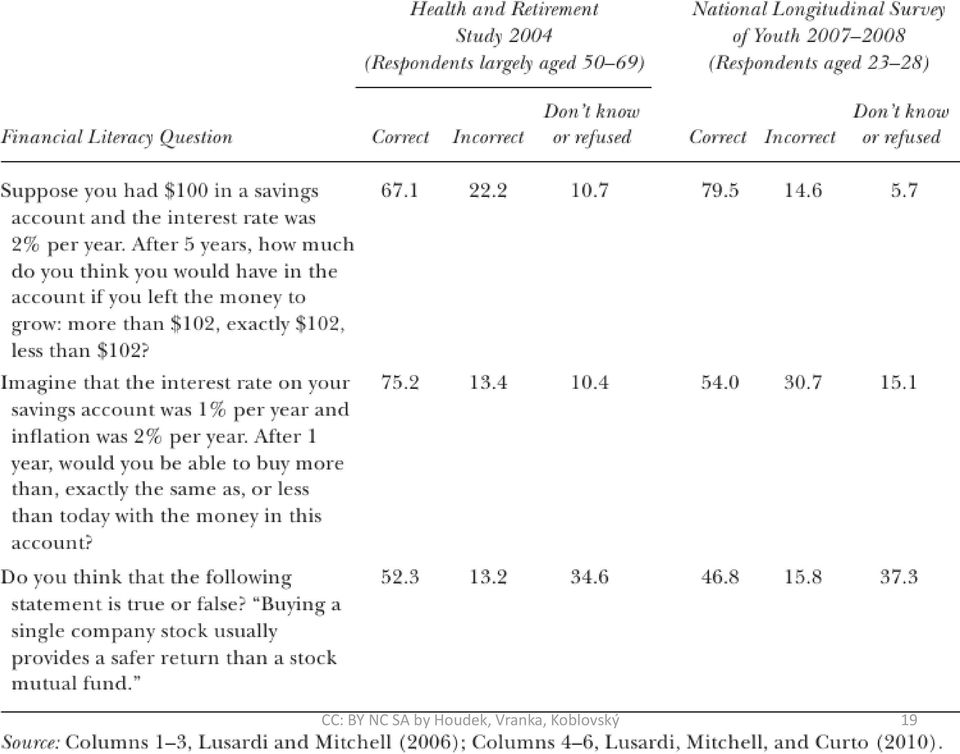

20 Finanční gramotnost otázky výpočet úroku (jen víc/stejně/méně), dopad úroku a inflace, ne/diverzifikované portfolio pouze cca 25% správně všechny tři méně kognitivně nadaní mají menší příjem a dražší fin. produkty nikdo nemá zájem to měnit 20

21 opatření víc info mohou informacím nerozumět / nepokládat je za relevantní lidé neplánující splácet kreditní dluhy pozdě nepovažují poplatky za zpoždění za důležité opatření: uvádět průměrný počet pročerpání/zpoždění 21

22 Hypotéky dostupné, srozumitelné a srovnatelné info podporovat smluvní podmínky, které u present-oriented a finančně negramotných povedou k nižší lítosti (?) + zmenšit nesplácení kvůli externalitám (a kvůli makro-eko. nestabilitě) 22

23 Hypotéky fixní nominální úrok reálny úrok vázán na inflaci hybridní model s teaser rates problém = kdy refinancovat nebo pokud to není možné teoreticky existují různé lepší modely proč nejsou na trhu? naïve jim nerozumí a sofi je nepotřebují 23

24 Doporučení uvádět i srovnání rizik, nejen nákladů TS elektronicky, srovnání on-line fiduciary duty pro obchodníky propagovat výhodné defaulty jaké to jsou? a jak dopadli FM&FM 24

25 Pay day loans krátkodobé, nezabezpečené, s fixním poplatkem 80% < 300USD, poplatek 15-30USD za stovku, za 2 týdny 40 miliard USD ročně klasické důvody pro regulaci schází nekoncentrované odvětví, nejsou asymetrie (?) nejasné důkazy o +/- vlivu na populaci intuitivně ale vypadají celkem zákeřně... 25

26 Doporučení regulace na státní úrovni (v USA) uvádět roční úrok jinak nesystematické není konsenzus, jestli škodí a jak přesně např. cooling-off period lepší disclousure dolary za rok místo % ohled na podnikání limit 36% p.a. zisk 4.15 vs. průměrná ztráta

27 Spotřeba ve stáří default opt-in / opt-out málo úprav, menu effects, vliv aktuálních trendů SMART systém: automatický vstup, zvyšování + diverzifikace ne všechny firmy nabízejí savings plan investují do akcí zaměstnavatele lidé vybírají úspory nárazově místo anuity 27

28 2010 Wall Street Reform Consumer Protection Act vytvoření Consumer Financial Protection Bureau výzkum agregátní data, cross-national, experimenty, surveys, data od fin. instutcí potreba spojit do 1 datasetu účinnost opatření pozor na one-size-fits-all ohled na fin. instituce fixní náklady, nebránit inovaci, snadnost leg.kliček, politické vlivy, 28

29 White (2010) The Credit Rating Agencies ratingové agentury Moody s, S&P, Fitch to help pierce the fog of asymmetric information nejdřív prodej info investorům pak SEC, povinnost zveřejňovat v stejné formě, zákaz investic do CP s ratingem pod BBB = zoficiálnění ratingů pouze ratingy 3 agentur potvrzení pozice (NRSRO) + disclaimer nepoužívat CC: BY NC SA by Houdek, Vranka, pro Koblovský invest. rozhodnutí 29

30 Issuer pays změna obchodního modelu two sided market konflikt zájmů obrovská moc ( there are two superpowers USA and Moody s Bond Rating Service zdánlivě ale vše OK celkově 150 agentur, 3 ale jasně dominatní bariéry vstupu 30

31 slugishness ještě v den bankrotu může mít rating AAA hodnocení má být dlouhodobé vždy bylo a fin.instituce ani nechtějí konstantně upravovat portfolia k čemu je to pak ale dobré? dlouhodobá korelace ratingu a defaultu (?) trh reaguje spíš na změnu ratingu částečně ale kvůli regulacím zakazujícím subbbb 31

32 subprime mortgages agentury zapojené do tvorby nástrojů na rozdíl od akciového trhu jen malý počet emitentů žádná předchozí zkušenost komplexnost, nepřehlednost 32

33 opatření víc agentur omezit bariéru vstupu v podobě SEC do nových NRSRO odstranit konflikt zájmů nehodnotit spoluvytvářené nástroje větší transparentnost zveřejnit metodologii 33

34 změna koncepce odstranění provázanosti investiční regulace a ratingů proč to nikdo neudělá? jak to udělat? neuvažujme korupci 34

35 Organizované Iluze, Mohou být i korporace iracionální? Langevoort (1997): ORGANIZED ILLUSIONS: A BEHAVIORAL THEORY OF WHY CORPORATIONS MISLEAD STOCK MARKET INVESTORS (AND CAUSE OTHER SOCIAL HARMS)

36 Organizované iluze Organizace jsou často krátkozraké, strnulé Hlavní otázky: proč se společnosti falešně prezentují na trhu skrze SEC a další publicitu? zamlčení rizikových/negativních info -> podvod Proč manažeři uvádí v omyl své investory? Koho obvinit - management? Insider trading? Nebo mohou být na vině i zaměstnanci? Špatná struktura společnosti? 36

37 Proč lhaní? Převládající úvahy Jak lhát? a) manipulovat s daty, b) vyjadřovat (špatné) subjektivní pocity, názory a závěry Proč by měl senior management lhát? Snaha max. cenu akcie a udržet si tak svou pozici Insider trading Speciální potřeba společnosti zachovat tajemství (např. před vstupem strategického investora) Snaha odvrátit bankrot vše hodně speciální okolnosti 37

38 Proč lhaní? Převládající úvahy (2) (Business) konvence či norma chování být sebejistý, optimistický, přesvědčivý Odhalení problémů může znamenat ztrátu konkurenceschopnosti a stát se sebenaplňujícím-se proroctvím (= další dodatečné náklady) 38

39 Problém informačních toků: firemní vědění Informace jsou vysoce decentralizované Snaha, aby se správné informace dostaly ke správnému rozhodovateli Informace mohou ztrácet svoji přesnost skrze hierarchickou štafetu (aneb hra na tichou poštu) 39

40 Problém informačních toků: firemní vědění (2) Často střet zájmů: říct nebo neříct nadřízenému o problému? U týmů spolupracovníků: je odpovědnost jednotlivce nebo týmu sdělit problém? Z toho plyne: zdůrazňování dobrých zpráv a zkreslování špatných zpráv (!) Ale? Ekonomické tlaky na to být efektivní? Incentivy zlepšit takovouto situaci? Do jisté míry ano, často ne úplně 40

41 Problém informačních toků: firemní vědění (3) Zkreslení a zatajení je dominantní strategií Pozitivní informace se dostanou rychleji nahoru --- vzniká optimistic bias Proto senior executives do habitually discount the veracity of information that moves upward, especially when it has a positive spin., což nemusí být vždy přesné Někdy přichází negativní zjištění příliš pozdě na to, cokoli s ním udělat 41

42 Problém informačních toků: právní implikace Odpovědnost manažery za porušení Pravidla 10b-5*, když si nebyli vědomi skutečností, které vedly k nepřesnostem informací? Když získávají informace z mnoha často konfliktních zdrojů? Při zatajení špatných (popř. dobrých) zpráv zaměstnanci? Jak dokazovat? "Rule 10b-5: Employment of Manipulative and Deceptive Practices": It shall be unlawful for any person, directly or indirectly, by the use of any means or instrumentality of interstate commerce, or of the mails or of any facility of any national securities exchange,(a) To employ any device, scheme, or artifice to defraud,(b) To make any untrue statement of a material fact or to omit to state a material fact necessary in order to make the statements made, in the light of the circumstances under which they were made, not misleading, or(c) To engage in any act, practice, or course of business which operates or would operate as a fraud or deceit upon any person, in connection with the purchase or sale of any security." 42

43 Zkreslené závěry a korporátní kultura: A) zdroje zkreslení Důraz na specifickou kulturu společnosti Vznik víry, sdílené cesty interpretování prostředí, minulosti, budoucnosti Zkreslení je kontextuální a záleží na dané firmě 43

44 Kognitivní konzervatismus a zjednodušení rozhodování Nevědomý odpor k informacím, které zpochybňují životaschopnost akce Snaha o zachování statutu-quo Manažeři podceňují hrozby úspěchu Zamítání a ignorování signálů nebezpečí pracovními skupinami Rozptýlení odpovědnosti mezi členy skupiny Vznik group-thinku 44

45 Přílišný optimismus a iluze kontroly Skupiny mohou zvýšit optimism bias Optimisté jsou ceněni při náboru zaměstnanců: zejména kde je prodejní a marketingová kultura Nicméně optimismus může vést k prokletí vítěze například při aukcích, odkupu společností atd. Nepotvrzující informace dále přináší stres a ohrožují skupinovou soudržnost 45

46 Závazek a self-serving bias Silná motivace odporovat důkazům, že byla akce špatně vybrána sebedůvěra a externí obraz jsou v ohrožení Self-serving bias: lidé vidí to, co chtějí vidět A chtějí vidět to, co je v jejich zájmu, nikoli to, co ohrožuje jejich sebevědomí a zejména kariéru Self-serving často vede k stání si za svým názorem a tedy ke status-quo biasu 46

47 Spojování příběhů Jaké může být spojení, interakce a (ne)souhra jednotlivých zkreslení? Proč společnosti matou svými odhaleními může ležet právě v souhře těchto zkreslení Obvinění z podvodu jako Apple Computer, Time-Warner, Polaroid a mnoho dalších mohou být případy falešného optimismu společnosti 47

48 Zkreslené závěry a korporátní kultura: B) mohou zkreslení přetrvávat? Budou v konkurenčním prostředí iracionální firmy odvanuty tržními silami pryč? Budou se firmy učit ze svých chyb? Firmy často přijímají právě takové struktury, které specificky zamezí zkreslením v rozhodovacím procesu (commitment) Velmi důležité zodpovědět předtím než je možné dělat závěry ohledně security law 48

49 Nahodilost, Nedokonalá konkurence, Limity učení se ze zkušeností Past kompetence: [A] competency trap can occur when favorable performance within an inferior procedure leads an organization to accumulate more experience with it, thus keeping experience with a superior procedure inadequate to make it rewarding to use. [Udržování blbých postupů, protože někdy přinesly úspěch] [M]anagers tend to attribute success to some pet policy, strategy or process, which as a result, becomes resistant to change [nikoliv však náhodě!!!] Snížení tlaku trhu manažerů, pokud manažer investoval hodně do specifického lidského kapitálu dané firmy Vnitřně orientované firmy mohou mít potíže s přijímáním nových technologií: ztráta konkurenceschopnosti Mnoho situace mohou být naproti tomu svedeny na nepředvídané faktory situace (=omezenost učení) 49

50 Adaptivní zkreslení Kognitivní konzervatismus: usnadňuje přemýšlení a zpracování informací; přesný pokud je relativně stabilní prostředí Motivační bias Nejúspěšnější lidé nejsou pesimisté, ale optimisté! [T]he successful corporation has its optimists, dreamers, salesmen, and creators. Nadměrný optimismus často vede ke kariérním tragédiím a ty jsou vysvětlovány po svém (selfserving) 50

51 Adaptivní zkreslení (2) Motivační bias pokračování: Optimistické firemní prostředí -> ideální motivátor -> očekávání růstu a výnosnosti firmy -> vyšší investice do lidského kapitálu do dané firmy Důvěra v organizaci je pozitivně korelována s efektivností a produktivitou Nadměrný optimismus (nevidění všech rizik) manažerů může mít tedy pozitivní odměnu 51

52 Zkreslené závěry a korporátní kultura: C) právní implikace zkreslení Pokud korporace tendují ke kognitivnímu konzervatismu, overcommitmentu, overoptimismu a sobeckým závěrům, tak se zvýší pravděpodobnost, že elementy odhalení informací budou mít potenciál mást. (pp. 157) Manažeři mají ale unikátní přístup k důvěrným dokumentům -> manažerské vyvození je nutné Pokud je snaha odstrašit firemní podvody, neměli by manažeři být souzeni za špatnou komunikaci ve firmě nebo mylná konstatování. Souhlasíte? Proč nikoliv? 52

53 C) právní implikace zkreslení Možná odsouzení nevinného manažera? Měl by zákon stanovit pravidla, která by nastavila lepší incentivy ve firmě? Tak aby snížila potenciální zkreslení? Intervence manažerského konzultingu, účetních nebo právních firem by mohly pomoci Nezávislé posouzení (audit) dat může posloužit jako dobrý protijed 53

54 C) právní implikace zkreslení (2) Reakce na třetí stranu ve firmě? Přirozená snaha udělat dojem a zamlžit realitu (Velká čtyřka? Snaha ovlivnit, aby nám napsali, co chceme? Viz Lehman brothers a jejich křišťálově čistá závěrka rok před krachem?) Náklady předběžných opatření (!!!) Často velmi vysoké, mohou přinášet neefektivnosti Snížení produktivity, výzkumu 54

55 C) právní implikace zkreslení (3) Otázkou zůstává, máme vůbec řešit přílišný optimismus? Social psychologists suggest that the class of persons least prone to excessive optimism and the illusion of control is the clinically depressed. Přesto zásahy třetích stran imunizují proti právním útokům Existuje duty to update, pro-active responsibility to inform marketplace vs dokazování u soudu, že nevěděli atd.. 55

56 Další společenská poškození Zkreslení investorů Nadměrný optimismus u patentů The winners are not only emotionally, but also economically, invested in the project, the unwinding of which is likely to have very troublesome career implications for those who find themselves in this particular probationary crucible. They may well be in something of a personal "last period." Their psychological resistance hardens, and the temptation to distort disconfirming information increasesstill, however, not necessarily in bad faith. (pp. 167) Některé korporace odrazují pochybnosti a skepse 56

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

5IE312 Ekonomie a psychologie I

5IE312 Ekonomie a psychologie I Přednášející: Petr Koblovský KIE NF VŠE 11. Hromadné psychologické jevy = ekonomie? Stádní chování, bubliny na trzích, behaviorální finance. 12. Ekonomie a psychologie finanční

5IE312 Ekonomie a psychologie I Přednášející: Petr Koblovský KIE NF VŠE 11. Hromadné psychologické jevy = ekonomie? Stádní chování, bubliny na trzích, behaviorální finance. 12. Ekonomie a psychologie finanční

Život v zahraničí Banka Banka - Obecně anglicky Can I withdraw money in [country] without paying fees? japonsky Dotaz, jestli je výběr z bankomatu zpo

![Život v zahraničí Banka Banka - Obecně anglicky Can I withdraw money in [country] without paying fees? japonsky Dotaz, jestli je výběr z bankomatu zpo](/thumbs/102/153498885.jpg "Život v zahraničí Banka Banka - Obecně anglicky Can I withdraw money in [country] without paying fees? japonsky Dotaz, jestli je výběr z bankomatu zpo") - Obecně Can I withdraw money in [country] without paying fees? Dotaz, jestli je výběr z bankomatu zpoplatněn při výběru v určitých zemích What are the fees if I use external ATMs? Dotaz, jak vysoký je

- Obecně Can I withdraw money in [country] without paying fees? Dotaz, jestli je výběr z bankomatu zpoplatněn při výběru v určitých zemích What are the fees if I use external ATMs? Dotaz, jak vysoký je

Behaviorální finance. Ing. Michal Stupavský, CFAs. Při investování je největším nepřítelem vaše mysl.

Behaviorální finance Při investování je největším nepřítelem vaše mysl. Ing. Michal Stupavský, CFAs CFA Society Czech Republic, člen a manažer newsletteru Spoluautor knihy Investor 21. století První česká

Behaviorální finance Při investování je největším nepřítelem vaše mysl. Ing. Michal Stupavský, CFAs CFA Society Czech Republic, člen a manažer newsletteru Spoluautor knihy Investor 21. století První česká

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Kontraktační proces, informační povinnost, zjišťování bonity klientů. Milan Hulmák, Bratislava 7.

Kontraktační proces, informační povinnost, zjišťování bonity klientů Milan Hulmák, milan.hulmak@upol.cz Bratislava 7. listopadu 2016 Ochrana spotřebitele průměrný spotřebitel zranitelný spotřebitel odpověď

Kontraktační proces, informační povinnost, zjišťování bonity klientů Milan Hulmák, milan.hulmak@upol.cz Bratislava 7. listopadu 2016 Ochrana spotřebitele průměrný spotřebitel zranitelný spotřebitel odpověď

Život v zahraničí Banka

- Obecně Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Dotaz, jestli je výběr z bankomatu zpoplatněn při výběru v určitých zemích Jaké jsou poplatky za výběr z cizího bankomatu? Can

- Obecně Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Dotaz, jestli je výběr z bankomatu zpoplatněn při výběru v určitých zemích Jaké jsou poplatky za výběr z cizího bankomatu? Can

Úvod. Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry

amortizace Finanční kapitál cenné papíry") TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

Nedejte šanci drahým a nevýhodným úvěrům

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Nedejte šanci drahým a nevýhodným úvěrům Finanční gramotnost v praxi Praha, 26/5/2011 Autor: Ing. Pavel Voříšek Česká spořitelna v 1.0 18/5/2011 Obsah RPSN: Jak jednoduše srovnávat různé úvěry?» Poskytovatelé

Immigration Bank. Bank - General. Bank - Opening a bank account. Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků?

![Immigration Bank. Bank - General. Bank - Opening a bank account. Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků?](/thumbs/88/116917419.jpg "Immigration Bank. Bank - General. Bank - Opening a bank account. Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků?") - General Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Asking whether there are commission fees when you withdraw

- General Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Mohu vybrat peníze z bankomatu v [název země] bez placení poplatků? Asking whether there are commission fees when you withdraw

Social Media a firemní komunikace

Social Media a firemní komunikace TYINTERNETY / FALANXIA YOUR WORLD ENGAGED UČTE SE OD STARTUPŮ ANALYSIS -> PARALYSIS POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE

Social Media a firemní komunikace TYINTERNETY / FALANXIA YOUR WORLD ENGAGED UČTE SE OD STARTUPŮ ANALYSIS -> PARALYSIS POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE TO, CO ZNÁ KAŽDÝ POUŽIJTE

5. setkání. Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

5. setkání Platební bilance a vnější ekonomická rovnováha, měnová politika, fiskální politika PLATEBNÍ BILANCE A VNĚJŠÍ EKONOMICKÁ ROVNOVÁHA Obsah kapitoly Podstata platební bilance Struktura platební

Megatrendy. Aleš Michl

Megatrendy Současnost a vize české ekonomiky Aleš Michl ales.michl@rb.cz Megaměsta Zdroj: Ekonom/Michliq 13. září 2012, McKinsey/Urban world: Cities and the rise of the consuming class, June 2012. Jak

Megatrendy Současnost a vize české ekonomiky Aleš Michl ales.michl@rb.cz Megaměsta Zdroj: Ekonom/Michliq 13. září 2012, McKinsey/Urban world: Cities and the rise of the consuming class, June 2012. Jak

Téma 7. Investiční rozhodování

Téma 7. Investiční rozhodování 1. Kapitálové rozpočty výdajů a očekávaných peněžních příjmů z investic 2. Hodnocení efektivnosti investičních projektů 3. Investice do dlouhodobého finančního majetku a

Téma 7. Investiční rozhodování 1. Kapitálové rozpočty výdajů a očekávaných peněžních příjmů z investic 2. Hodnocení efektivnosti investičních projektů 3. Investice do dlouhodobého finančního majetku a

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

Základy managementu Řízení lidí. Ing. Ivana Pražanová

Základy managementu Řízení lidí Ing. Ivana Pražanová Historie Lidé na začátku minulého století hlavně nositeli fyzické síly Normy, úkolová mzda, personální agenda metody řízení Postupně se práce stala

Základy managementu Řízení lidí Ing. Ivana Pražanová Historie Lidé na začátku minulého století hlavně nositeli fyzické síly Normy, úkolová mzda, personální agenda metody řízení Postupně se práce stala

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace 1. Náklady kapitálu a jejich kvantifikace 2. Kapitálová struktura podniku 3. Působení finanční páky 4. Optimální kapitálová struktura

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace 1. Náklady kapitálu a jejich kvantifikace 2. Kapitálová struktura podniku 3. Působení finanční páky 4. Optimální kapitálová struktura

INFORMACE O RIZICÍCH

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

Představení počítačové hry Titan. Alena Králová

Představení počítačové hry Titan Alena Králová Ekonomické hry aktivizující metody vyučování Různé druhy her Motivační x expoziční x fixační Postihují všeobecnou problematiku x dílčí Ručně hrané (deskové)

Představení počítačové hry Titan Alena Králová Ekonomické hry aktivizující metody vyučování Různé druhy her Motivační x expoziční x fixační Postihují všeobecnou problematiku x dílčí Ručně hrané (deskové)

Mezinárodní finanční trhy

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Obsah. KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie... 17. KAPITOLA II: Základní principy ekonomického rozhodování..

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

Zaměstnanost v EU a nezaměstnanost mladých

Technická Univerzita Liberec 24. březen 2015 Zaměstnanost v EU a nezaměstnanost mladých Ales Chmelar Úřad vlády ČR chmelar.ales@vlada.cz 18/3/2015 Obsah 1. Budoucnost trhů práce v EU 2. Nezaměstnanost

Technická Univerzita Liberec 24. březen 2015 Zaměstnanost v EU a nezaměstnanost mladých Ales Chmelar Úřad vlády ČR chmelar.ales@vlada.cz 18/3/2015 Obsah 1. Budoucnost trhů práce v EU 2. Nezaměstnanost

Poučení spotřebitelů na finančním trhu

Lekce z finanční krize Poučení spotřebitelů na finančním trhu Michal Skořepa prezident Česká společnost ekonomická Příčiny světové finanční krize Nevhodná motivace hypoteční makléři, manažeři bank, ratingové

Lekce z finanční krize Poučení spotřebitelů na finančním trhu Michal Skořepa prezident Česká společnost ekonomická Příčiny světové finanční krize Nevhodná motivace hypoteční makléři, manažeři bank, ratingové

Trendy: Růst významu analytického reportingu. Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

Základy ekonomie II. Zdroj Robert Holman

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost.

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Zájmy České republiky a její budoucí pozice v EU Ekonomický pohled na přijetí společné měny

Budoucí pozice ČR v Evropské unii a EURO Zájmy České republiky a její budoucí pozice v EU Ekonomický pohled na přijetí společné měny Lubomír Lízal, Ph.D. Praha, 29. 11. 2016 Ekonomická konvergence Konvergence

Budoucí pozice ČR v Evropské unii a EURO Zájmy České republiky a její budoucí pozice v EU Ekonomický pohled na přijetí společné měny Lubomír Lízal, Ph.D. Praha, 29. 11. 2016 Ekonomická konvergence Konvergence

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Podnikatelské prostředí v cestovním ruchu

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

Podnikatelské prostředí v cestovním ruchu 8. ročník mezinárodní vědecké konference HOTELNICTVÍ, TURISMUS A VZDĚLÁVÁNÍ Vysoká škola hotelová v Praze Zdeněk Tůma Ondřej Špaček KPMG Česká republika 19. října

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

PRO KURZ 5EN100 EKONOMIE 1

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

PODROBNÝ OBSAH A HARMONOGRAM PŘEDNÁŠEK PRO LETNÍ SEMESTR 2012/13 PRO KURZ 5EN100 EKONOMIE 1 PŘEDNÁŠEJÍCÍ: DOC. ING. ZDENĚK CHYTIL, CSC. 1. PŘEDNÁŠKA - 21. 2. a 22. 2. 2013 Úvod charakteristika kurzu, požadavky,

ské politiky v současn asné ekonomické situaci

Aplikace hospodářsk ské politiky v současn asné ekonomické situaci VIII. Setkání představitelů významných podniků Jihočeského kraje Ing. Pavel Řežábek, Ph.D. člen bankovní rady a vrchní ředitel ČNB 12.

Aplikace hospodářsk ské politiky v současn asné ekonomické situaci VIII. Setkání představitelů významných podniků Jihočeského kraje Ing. Pavel Řežábek, Ph.D. člen bankovní rady a vrchní ředitel ČNB 12.

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE Jméno a příjmení: Datum narození: Datum testu: 1. Akcie jsou ve své podstatě: a) cenné papíry nesoucí fixní výnos b) cenné papíry jejichž hodnota v čase vždy roste c)

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE Jméno a příjmení: Datum narození: Datum testu: 1. Akcie jsou ve své podstatě: a) cenné papíry nesoucí fixní výnos b) cenné papíry jejichž hodnota v čase vždy roste c)

Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven?

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Mezinárodní finance a rozvoj Vladan Hodulák Osnova Měnový finanční systém Kapitálové toky Dluhová krize RZ Mezinárodní instituce Jak z toho ven? Měnový finanční systém Měnový systém soubor vztahů národních

Návrh změny systému zdravotního zabezpečení v České republice. MUDr. Tomáš Julínek

Návrh změny systému zdravotního zabezpečení v České republice MUDr. Tomáš Julínek DNEŠNÍ PROGRAM Důvody pro změnu Návrh nového systému Postup realizace nového systému 1 NUTNOST ZMĚNY Krize institucí v

Návrh změny systému zdravotního zabezpečení v České republice MUDr. Tomáš Julínek DNEŠNÍ PROGRAM Důvody pro změnu Návrh nového systému Postup realizace nového systému 1 NUTNOST ZMĚNY Krize institucí v

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Fond korporátních dluhopisů březen 2014

Fond korporátních dluhopisů březen 2014 Fond od svého založení v roce 2001 vzrostl o 72% a překonal dluhopisové fondy, které investují část svého majetku do státních dluhopisů. Potvrdilo se, že korporátní

Fond korporátních dluhopisů březen 2014 Fond od svého založení v roce 2001 vzrostl o 72% a překonal dluhopisové fondy, které investují část svého majetku do státních dluhopisů. Potvrdilo se, že korporátní

David Kaprál 14.8.2014

David Kaprál 14.8.2014 Proč výzkum? Cíle výzkumu: barometr očekávání firem (makro/mikro-prostředí) aktuální nálada vývoj v čase od r. 2011 identifikovat metriku a faktory úspěšnosti firem v čase od r.

David Kaprál 14.8.2014 Proč výzkum? Cíle výzkumu: barometr očekávání firem (makro/mikro-prostředí) aktuální nálada vývoj v čase od r. 2011 identifikovat metriku a faktory úspěšnosti firem v čase od r.

Podnikatelské plánování pro inovace

Podnikatelské plánování pro inovace Šablona podnikatelského plánu Název projektu Datum zpracování Verze č. Údaje o autorech Obsah Exekutivní souhrn...3 1. Základní údaje o předkladateli a podniku...4 1.1

Podnikatelské plánování pro inovace Šablona podnikatelského plánu Název projektu Datum zpracování Verze č. Údaje o autorech Obsah Exekutivní souhrn...3 1. Základní údaje o předkladateli a podniku...4 1.1

Charakteristika rizika

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Charakteristika rizika Riziko je možnost, že se dosažené výsledky podnikání budou příznivě či nepříznivě odchylovat od předpokládaných výsledků. Odchylky od předpokladu jsou: a) příznivé b) nepříznivé

Úvod do analýzy cenných papírů. Dagmar Linnertová 5. Října 2009

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

5IE412 Behaviorální ekonomie

5IE412 Behaviorální ekonomie Přednášející: Petr Houdek KIE NF VŠE 12. Behaviorální veřejná volba. Přesvědčování; politika a média (korupce) *zkráceno+ Specializace 5BE Ekonomie a psychologie (garant: dr.

5IE412 Behaviorální ekonomie Přednášející: Petr Houdek KIE NF VŠE 12. Behaviorální veřejná volba. Přesvědčování; politika a média (korupce) *zkráceno+ Specializace 5BE Ekonomie a psychologie (garant: dr.

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Balanced Scorecard (vyvážený soubor měřítek)

") Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

OKRUHY OTÁZEK KE STÁTNÍ ZÁVĚREČNÉ ZKOUŠCE

Studijní program: Řízení lidských zdrojů a ekonomika práce Studijní obor: Ekonomika a řízení lidských zdrojů Typ studia: bakalářské OKRUHY OTÁZEK KE STÁTNÍ ZÁVĚREČNÉ ZKOUŠCE Akademický školní rok 2013/2014

Studijní program: Řízení lidských zdrojů a ekonomika práce Studijní obor: Ekonomika a řízení lidských zdrojů Typ studia: bakalářské OKRUHY OTÁZEK KE STÁTNÍ ZÁVĚREČNÉ ZKOUŠCE Akademický školní rok 2013/2014

Plánování ve stavební firmě

Co je to podnikatelský plán? Podnikatelský plán je dokument, který popisuje podnik (ideu pro stávající nebo začínající) a způsob, jak dosáhne ziskovosti Plán by měl zahrnovat: všechny náklady a marketingový

Co je to podnikatelský plán? Podnikatelský plán je dokument, který popisuje podnik (ideu pro stávající nebo začínající) a způsob, jak dosáhne ziskovosti Plán by měl zahrnovat: všechny náklady a marketingový

Oznámení podílníkům Podfondů:

Podfondů:» Pioneer Funds Euro Liquidity» Pioneer Funds Dynamic Credit» Pioneer Funds Absolute Return Currencies» Pioneer Funds Absolute Return Bond» Pioneer Funds Sterling Absolute Return Bond» Pioneer

Podfondů:» Pioneer Funds Euro Liquidity» Pioneer Funds Dynamic Credit» Pioneer Funds Absolute Return Currencies» Pioneer Funds Absolute Return Bond» Pioneer Funds Sterling Absolute Return Bond» Pioneer

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Přípravný kurz FA. Finanční matematika Martin Širůček 1

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

Právní nástroje exportního financování zahraničních zakázek

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

www.pwclegal.cz Právní nástroje exportního financování zahraničních zakázek Typické právní nástroje exportního financování Agenda Finanční záruka Neplatební záruky Dokumentární akreditiv Dokumentární inkaso

ING Sustainable Business & Finance Conference Trendy v udržitelném financování

ING Sustainable Business & Finance Conference Trendy v udržitelném financování Marek Mora Viceguvernér ČNB Praha, 12. června 2019 Aktuální vývoj v oblasti udržitelných financí v EU High-Level Expert Group

ING Sustainable Business & Finance Conference Trendy v udržitelném financování Marek Mora Viceguvernér ČNB Praha, 12. června 2019 Aktuální vývoj v oblasti udržitelných financí v EU High-Level Expert Group

AGREGÁTNÍ NABÍDKA V KRÁTKÉM OBDOBÍ

AGREGÁTNÍ NABÍDKA V KRÁTKÉM OBDOBÍ Úvod Jak se míra inflace projeví v rozhodování firem AS ukazuje velikost reálného produktu, které jsou firmy ochotny nabízet při různých mírách inflace Nutné rozlišovat

AGREGÁTNÍ NABÍDKA V KRÁTKÉM OBDOBÍ Úvod Jak se míra inflace projeví v rozhodování firem AS ukazuje velikost reálného produktu, které jsou firmy ochotny nabízet při různých mírách inflace Nutné rozlišovat

Úvod do ekonomie Týden 8. Tomáš Cahlík

Úvod do ekonomie Týden 8 Tomáš Cahlík Systém národních účtů Trh práce - mzdy Domácnosti Úspory Trh zboží a služeb - spotřeba Firmy Investice Vládní nákupy Daně - D Finanční sektor Čistý export NX Vláda

Úvod do ekonomie Týden 8 Tomáš Cahlík Systém národních účtů Trh práce - mzdy Domácnosti Úspory Trh zboží a služeb - spotřeba Firmy Investice Vládní nákupy Daně - D Finanční sektor Čistý export NX Vláda

Solidní výhled zatížen solidní nejistotou. Eva Zamrazilová Hlavní ekonom ČBA CFO Club 3.února 2016

Solidní výhled zatížen solidní nejistotou Eva Zamrazilová Hlavní ekonom ČBA CFO Club 3.února 2016 Hlavní scénář globálního výhledu 2014 2015 2016 2017 Svět, růst HDP v % 3,4 3,2 3,6 3,7 USA, růst HDP v

Solidní výhled zatížen solidní nejistotou Eva Zamrazilová Hlavní ekonom ČBA CFO Club 3.února 2016 Hlavní scénář globálního výhledu 2014 2015 2016 2017 Svět, růst HDP v % 3,4 3,2 3,6 3,7 USA, růst HDP v

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Vánoční sety Christmas sets

Energy news 7 Inovace Innovations 1 Vánoční sety Christmas sets Na jaře tohoto roku jste byli informováni o připravované akci pro předvánoční období sety Pentagramu koncentrátů a Pentagramu krémů ve speciálních

Energy news 7 Inovace Innovations 1 Vánoční sety Christmas sets Na jaře tohoto roku jste byli informováni o připravované akci pro předvánoční období sety Pentagramu koncentrátů a Pentagramu krémů ve speciálních

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ?

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ? Pavel Řežábek ředitel útvaru Analýzy trhu a prognózy, ČEZ, a.s. CFO club Diskuse na téma Prognóza ekonomického vývoje v roce 2012 a ohlédnutí

OMEZÍ REÁLNOU EKONOMIKU ZHORŠUJÍCÍ SE PŘÍSTUP K FINANCOVÁNÍ? Pavel Řežábek ředitel útvaru Analýzy trhu a prognózy, ČEZ, a.s. CFO club Diskuse na téma Prognóza ekonomického vývoje v roce 2012 a ohlédnutí

Investování volných finančních prostředků

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Ratingem se rozumí ohodnocení. (úvěrovým) závazkům.

závazkům.") Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

Litosil - application

Litosil - application The series of Litosil is primarily determined for cut polished floors. The cut polished floors are supplied by some specialized firms which are fitted with the appropriate technical

Litosil - application The series of Litosil is primarily determined for cut polished floors. The cut polished floors are supplied by some specialized firms which are fitted with the appropriate technical

Téma 6: Zdroje a formy krátkodobého financování. Platební styk

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

Návrh a management projektu

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Standardní dokumenty

Standardní dokumenty Financování projektů řešených metodou EPC European Energy Service Initiative EESI IEE/08/581/SI2.528408 Duben 2011 Výhradní odpovědnost za obsah tohoto materiálu nesou autoři. Tento

Standardní dokumenty Financování projektů řešených metodou EPC European Energy Service Initiative EESI IEE/08/581/SI2.528408 Duben 2011 Výhradní odpovědnost za obsah tohoto materiálu nesou autoři. Tento

Obsah. Kvalifikovaný pohled na ekonomii českýma očima... IX. Předmluva autora k šestému vydání... XI

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

Obsah Kvalifikovaný pohled na ekonomii českýma očima........................ IX Předmluva autora k šestému vydání.................................... XI 1. Člověk v tržním systému.............................................

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

Tab. č. 1 Druhy investic

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Standardní dokumenty

Standardní dokumenty Definice European Energy Service Initiative EESI IEE/08/581/SI2.528408 Prosinec 2010 Berliner Energieagentur GmbH Disclaimer: The sole responsibility for the content of this paper

Standardní dokumenty Definice European Energy Service Initiative EESI IEE/08/581/SI2.528408 Prosinec 2010 Berliner Energieagentur GmbH Disclaimer: The sole responsibility for the content of this paper

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Poradenství pro snižování nákladů. Vaše úspory jsou naše starost!

Poradenství pro snižování nákladů Vaše úspory jsou naše starost! KDO JSME EZ Trade Center pomáhá firmám SNÍŽIT provozní NÁKLADY, čímž jim umožňuje dosáhnout VÝZNAMNÝCH ÚSPOR, které se odráží v NÁRŮSTU

Poradenství pro snižování nákladů Vaše úspory jsou naše starost! KDO JSME EZ Trade Center pomáhá firmám SNÍŽIT provozní NÁKLADY, čímž jim umožňuje dosáhnout VÝZNAMNÝCH ÚSPOR, které se odráží v NÁRŮSTU

GLOSÁŘ POJMŮ 1. Glosář pojmů_2.část Příručky

GLOSÁŘ POJMŮ 1 Tento Glosář pojmů zahrnuje definice v přeformulovaných a revidovaných mezinárodních auditorských standardech (ISAs), které jsou obsaženy v této části Příručky. V případě termínů, které

GLOSÁŘ POJMŮ 1 Tento Glosář pojmů zahrnuje definice v přeformulovaných a revidovaných mezinárodních auditorských standardech (ISAs), které jsou obsaženy v této části Příručky. V případě termínů, které

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY RIZIKO A HORIZONT URČUJÍ NÁSTROJE A TECHNIKU Rizikový profil Investiční horizont Technika Aktiva Dynamický Balancovaný Konzervativní Dlouhodobý -roky

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY RIZIKO A HORIZONT URČUJÍ NÁSTROJE A TECHNIKU Rizikový profil Investiční horizont Technika Aktiva Dynamický Balancovaný Konzervativní Dlouhodobý -roky

Investiční výhled Michal Valentík, Viktor Hostinský, Jiří Pech

Investiční výhled 2019 Michal Valentík, Viktor Hostinský, Jiří Pech Zhodnocení roku 2018 Vývoj akcií v roce 2018 (v USD) USA Globální Globalní Dividendové Evropské Emerging markets Dlouhodobé dluhopisy

Investiční výhled 2019 Michal Valentík, Viktor Hostinský, Jiří Pech Zhodnocení roku 2018 Vývoj akcií v roce 2018 (v USD) USA Globální Globalní Dividendové Evropské Emerging markets Dlouhodobé dluhopisy

Východiska pro reformu: financování, diverzifikace, soukromé zdroje

Východiska pro reformu: financování, diverzifikace, soukromé zdroje Daniel Münich (CERGE-EI, MŠMT) VÝCHODISKA: trendy Léta ~1997 2000 Léta ~2000 2005 Nárůst počtu studentů 19% Nominální nárůst prostředků

Východiska pro reformu: financování, diverzifikace, soukromé zdroje Daniel Münich (CERGE-EI, MŠMT) VÝCHODISKA: trendy Léta ~1997 2000 Léta ~2000 2005 Nárůst počtu studentů 19% Nominální nárůst prostředků

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Obsah. Předmluva autora... VII. Oddíl A Metoda a předmět ekonomie

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE 1. Povinná míra rezerv je: a) procento z depozit, které komerční banka musí držet u centrální banky b) rezerva, kterou si komerční banka nechává pro případ okamžitých

VZOROVÝ STIPENDIJNÍ TEST Z EKONOMIE 1. Povinná míra rezerv je: a) procento z depozit, které komerční banka musí držet u centrální banky b) rezerva, kterou si komerční banka nechává pro případ okamžitých

Konference Klastry 2006 Financování projektů

Konference Klastry 2006 Financování projektů Margareta Křížová Central European Advisory Group CEAG 5.května 2006, Brno Témata I. Finanční zdroje v různých fázích vývoje firmy II. Financování prostřednictvím

Konference Klastry 2006 Financování projektů Margareta Křížová Central European Advisory Group CEAG 5.května 2006, Brno Témata I. Finanční zdroje v různých fázích vývoje firmy II. Financování prostřednictvím

INVESTOVÁNÍ A PASIVNÍ PŘÍJEM

pracovní list k tématu INVESTOVÁNÍ A PASIVNÍ PŘÍJEM Individuální práce A) Práce v hodině Úkol č. 1: Rozhodněte, zda se jedná o úvěrový či investiční (spořicí) produkt: Kontokorent Hypotéka Dluhopis Spotřebitelský

pracovní list k tématu INVESTOVÁNÍ A PASIVNÍ PŘÍJEM Individuální práce A) Práce v hodině Úkol č. 1: Rozhodněte, zda se jedná o úvěrový či investiční (spořicí) produkt: Kontokorent Hypotéka Dluhopis Spotřebitelský

Budoucnost teplárenství 21.6.2013. Konference Mělník

Budoucnost teplárenství 21.6.2013 Konference Mělník MÁ CENTRALIZOVANÉ TEPLÁRENSTVÍ ŠANCI V DECENTRALIZOVANÉ, LIBERALIZOVANÉ A PŘEREGULAVANÉ VÝROBĚ ELEKTŘINY? Historicky byly perfektně nastaveny korelace

Budoucnost teplárenství 21.6.2013 Konference Mělník MÁ CENTRALIZOVANÉ TEPLÁRENSTVÍ ŠANCI V DECENTRALIZOVANÉ, LIBERALIZOVANÉ A PŘEREGULAVANÉ VÝROBĚ ELEKTŘINY? Historicky byly perfektně nastaveny korelace

Výsledky průzkumu o vedoucích pracovnících: zahraniční regionální ředitelé

Výsledky průzkumu o vedoucích pracovnících: zahraniční regionální ředitelé 1. Odkud pochází Vaši zahraniční generální ředitelé/regionální ředitelé? 42% zahraničních regionálních ředitelů pochází ze západní

Výsledky průzkumu o vedoucích pracovnících: zahraniční regionální ředitelé 1. Odkud pochází Vaši zahraniční generální ředitelé/regionální ředitelé? 42% zahraničních regionálních ředitelů pochází ze západní

CO ZVYŠUJE ENGAGEMENT ZAMĚSTNANCŮ A PROČ JE TAK DŮLEŽITÝ?

CO ZVYŠUJE ENGAGEMENT ZAMĚSTNANCŮ A PROČ JE TAK DŮLEŽITÝ? Dale Carnegie Training Bílá kniha Copyright 2012 Dale Carnegie & Associates, Inc. All rights reserved. driveengagement_101512_wp DŮLEŽITOST LIDÍ

CO ZVYŠUJE ENGAGEMENT ZAMĚSTNANCŮ A PROČ JE TAK DŮLEŽITÝ? Dale Carnegie Training Bílá kniha Copyright 2012 Dale Carnegie & Associates, Inc. All rights reserved. driveengagement_101512_wp DŮLEŽITOST LIDÍ

Úvěry spotřebitelské, hypoteční, ze stavebního spoření. Univerzita Třetího věku. Prosinec 2010

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

Úvěry spotřebitelské, hypoteční, ze stavebního spoření Univerzita Třetího věku Prosinec 2010 Spotřebitelský úvěr starý a nový zákon Do konce roku 2010 platí zákon č. 321/2001 Sb. pro všechny úvěry sjednané

VYBRANÁ TÉMATA 12/2012 Evropská centrální banka a její role v krizi

VYBRANÁ TÉMATA 12/2012 Evropská centrální banka a její role v krizi Ing. Marcela Cupalová, Ph.D. srpen 2012 Vybraná témata 12/2012 2 Evropská centrální banka (ECB), jako centrální banka pro jednotnou měnu

VYBRANÁ TÉMATA 12/2012 Evropská centrální banka a její role v krizi Ing. Marcela Cupalová, Ph.D. srpen 2012 Vybraná témata 12/2012 2 Evropská centrální banka (ECB), jako centrální banka pro jednotnou měnu

2. setkání. Peníze, inflace, nezaměstnanost

2. setkání Peníze, inflace, nezaměstnanost PENÍZE OBSAH Funkce peněz Historie peněz Soudobý bankovní systém a regulace banky Nabídka peněz Podstata nabídky peněz a peněžní agregáty Celkové množství peněz,

2. setkání Peníze, inflace, nezaměstnanost PENÍZE OBSAH Funkce peněz Historie peněz Soudobý bankovní systém a regulace banky Nabídka peněz Podstata nabídky peněz a peněžní agregáty Celkové množství peněz,

SWOT ANALÝZA. Příloha č. 2, Pracovní list č. 1 SWOT analýza 28.4.2014. SWOT analýza - obsah. SWOT analýza. 1. Základní informace a princip metody

SWOT ANALÝZA 1 SWOT analýza - obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečné tipy a příklady z praxe 2 SWOT analýza I. ZÁKLADNÍ INFORMACE A PRINCIP METODY 3 1 SWOT

SWOT ANALÝZA 1 SWOT analýza - obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečné tipy a příklady z praxe 2 SWOT analýza I. ZÁKLADNÍ INFORMACE A PRINCIP METODY 3 1 SWOT

ČAS PRO OBRAT ZELENÁ EKONOMIKA A STÁT BEZ KORUPCE HOSPODÁŘSKÝ A PROTIKORUPŘNÍ PROGRAM STRANY ZELENÝCH 2010

ČAS PRO OBRAT ZELENÁ EKONOMIKA A STÁT BEZ KORUPCE HOSPODÁŘSKÝ A PROTIKORUPŘNÍ PROGRAM STRANY ZELENÝCH 2010 Ekonomika klesá, korupce roste. Nejde o shodu náhod. EKONOMICKÁ KRIZE JE NEDÍLNĚ SPOJENA S KRIZÍ

ČAS PRO OBRAT ZELENÁ EKONOMIKA A STÁT BEZ KORUPCE HOSPODÁŘSKÝ A PROTIKORUPŘNÍ PROGRAM STRANY ZELENÝCH 2010 Ekonomika klesá, korupce roste. Nejde o shodu náhod. EKONOMICKÁ KRIZE JE NEDÍLNĚ SPOJENA S KRIZÍ

Ing. František Řezáč, Ph.D. Masarykova univerzita

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

Řízení pojišťoven Řízení pojišťovacího podniku Podnikové řízení chápeme jako velmi složitý a mnohostranný proces. Obecný cíl podnikání: maximalizace zisku, maximalizace tržní hodnoty podniku. Cíl podnikání

5IE412 Behaviorální ekonomie

5IE412 Behaviorální ekonomie Přednášející: Petr Houdek KIE NF VŠE 10. Behaviorální ekonomie korporací. Trhy práce Specializace 5BE Ekonomie a psychologie (garant: dr. Koblovský) Prezentace byla vytvořena

5IE412 Behaviorální ekonomie Přednášející: Petr Houdek KIE NF VŠE 10. Behaviorální ekonomie korporací. Trhy práce Specializace 5BE Ekonomie a psychologie (garant: dr. Koblovský) Prezentace byla vytvořena

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, květen 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Finanční trhy, ekonomiky Fund Portfolio Management Daniel Kukačka, Portfolio Manager Generali Investments CEE Webinář, květen 2018 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Měnová politika centrálních

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

Aplikácia viac ekonomického prístupu v oblasti vertikálnych obmedzení

Aplikácia viac ekonomického prístupu v oblasti vertikálnych obmedzení Milan Brouček* Protimonopolný úrad Slovenskej republiky European Commission, DG Competition AKTUÁLNE TRENDY V SLOVENSKOM A EURÓPSKOM

Aplikácia viac ekonomického prístupu v oblasti vertikálnych obmedzení Milan Brouček* Protimonopolný úrad Slovenskej republiky European Commission, DG Competition AKTUÁLNE TRENDY V SLOVENSKOM A EURÓPSKOM

Czech Republic. EDUCAnet. Střední odborná škola Pardubice, s.r.o.

Czech Republic EDUCAnet Střední odborná škola Pardubice, s.r.o. ACCESS TO MODERN TECHNOLOGIES Do modern technologies influence our behavior? Of course in positive and negative way as well Modern technologies

Czech Republic EDUCAnet Střední odborná škola Pardubice, s.r.o. ACCESS TO MODERN TECHNOLOGIES Do modern technologies influence our behavior? Of course in positive and negative way as well Modern technologies

Skóringový model. Stanovení pravděpodobnosti úpadku subjektu v následujících 12 měsících

BISNODE SKÓRING Skóringový model Stanovení pravděpodobnosti úpadku subjektu v následujících 12 měsících Hodnocení na základě: sofistikovaných matematicko-statistických modelů desítek vstupních parametrů

BISNODE SKÓRING Skóringový model Stanovení pravděpodobnosti úpadku subjektu v následujících 12 měsících Hodnocení na základě: sofistikovaných matematicko-statistických modelů desítek vstupních parametrů

19.10.2015. Finanční matematika. Čas ve finanční matematice. Finanční matematika v osobních a rodinných financích

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Koncepce rozvoje kapitálového trhu v České republice

Ministerstvo financí České republiky Letenská 15 118 10 Praha 1 www.mfcr.cz Koncepce rozvoje kapitálového trhu v České republice 2019-2023 Rozvoj a inovace finančních produktů VŠE, 1.2.2019 Ministerstvo

Ministerstvo financí České republiky Letenská 15 118 10 Praha 1 www.mfcr.cz Koncepce rozvoje kapitálového trhu v České republice 2019-2023 Rozvoj a inovace finančních produktů VŠE, 1.2.2019 Ministerstvo