|

|

|

- Ondřej Kučera

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Výroční zpráva za rok 2010 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu ztráty VI. Zpráva dozorčí rady VII. Zpráva auditorky VIII. Zpráva o vztazích mezi propojenými osobami IX. Závěr březen 2011 zpracoval : RNDr. Michal Véle jednatel společnosti Tulisová Hana ekonom společnosti

3 I. Úvod : Základní údaje společnosti : Tělovýchovná zařízení města Tábora s.r.o.,v. Soumara 2300, Tábor zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka IČO : , DIČ : CZ Předmět podnikání : Základní jmění společnosti : , - Kč Orgány společnosti : valná hromada: Zastupitelstvo města Tábora, Rada města Tábora dozorčí rada: předseda: Mgr. Zuzana Pečmanová členové: Ing. Tomáš Mráz Ing. Luboš Smutný Bohumil Bednář Rudolf Vach statutární orgán -jednatel společnosti: RNDr. Véle Michal

4 Základní čísla společnosti k : Základní kapitál společnosti: ,-- Kč Obrat společnosti: ,-- Kč Počet zaměstnanců: stálých pracovníků 36, brigádníků 11 Organizační a ekonomická struktura společnosti Cílem všech sportovních a pohybových aktivit je vytvořit zdravý vztah k pohybu, kolektivní spolupráci s ostatními a vhodným způsobem vyplnit svůj volný čas. Zákazníci mají v areálech vytvořeny dobré podmínky k celoročnímu provozování sportovních aktivit. Sportoviště Zimní stadion Nabízí využití ledové plochy školám, veřejnosti, zájmovým skupinám a to i ve večerních hodinách. V hokejové sezóně 2008/2009 se hokejový klub kvalifikoval do profesionální soutěže 1.ligy ČR a v této soutěži pokračoval i v sezóně 2009/2010, přičemž prvoligovou příslušnost uhájili i pro tu následující sezónu. Ledovou plochu tak využívali především svěřenci a hráči hokejového klubu Tábor. Ve dnech března proběhl na Zimním stadionu Memoriál Zlatka Červeného v ledním hokeji osmých tříd - turnaj pro sedm republikových družstev. Kluziště s umělým povrchem ve venkovních prostorách areálu Zimního stadionu je k dispozici pro širokou veřejnost. Pro potřeby tanečních kroužků, pro nemíčové sporty a jiné volnočasové aktivity zejména dětí a mládeže města Tábora je k dispozici cvičební zrcadlový sál. V areálu Zimního stadionu se nachází také herna stolního tenisu. V prostoru Zimního stadionu je možnost ubytování v hotelu turistické ubytovně. Sportoviště Plavecký stadion V prostorách Plaveckého stadionu se nachází vnitřní bazén s možností využití parních komor (délka bazénu je 25 m), dětský bazén pro děti do 8 let (délka 6 m), individuální relaxační centrum a otevřený venkovní areál s 25m plaveckým bazénem, dětským brouzdalištěm, relaxační částí s masážní lavicí, masážním lůžkem, masážními tryskami, vodní clonou, divokou řekou. Atrakce doplňuje dětská skluzavka a 10m vysoký tobogán s délkou koryta 92m. V prostoru Plaveckého stadionu se nachází na 55 m2 samostatný provozní celek, ve kterém je zabudován soubor hydrorelaxačních a rehabilitačních zařízení. Provoz zařízení je navržen tak, aby umožnil odpočinek v soukromí či uzavřené společnosti, ale i z řad veřejnosti s kapacitou do 15 osob. IRC nabízí: * finskou saunu * parní komoru * masážní a ochlazovací sprchy * ochlazovací vanu * masážní vanu s vzduchovou i vodní masáží* prostor pro posezení * ochlazovací klimatizační jednotku * solární lampu * hydromasážní lehátko.

5 Sportoviště Fotbalové stadiony Svépomoc a Viktorie Zabezpečujeme systematickou údržbu a provoz svěřených sportovišť, podpořenou profesionalitou zaměstnanců. Zejména při zakládání a údržbě travnatých ploch sportovišť dosahuje společnost dobrých výsledků. V listopadu 2010 bylo započato s realizací prodloužení Fotbalového hřiště Svépomoc. Sportoviště sportovní haly Kvapilova a Stadion Míru Sportovní haly slouží táborským školským zařízením, tělovýchovným jednotám a sportovním klubům i veřejnosti. Koncepce stavby umožňuje provozovat v těchto zařízeních téměř všechny druhy sálových sportů, vyhovíme zejména příznivcům košíkové, házené, odbíjené, sálové kopané, tenisu, floorballu, korfbalu apod. Sportoviště Stadion MÍR a venkovní atletický areál Ve venkovním atletickém areálu jsou prozatím k dispozici tato sportoviště: travnaté fotbalové hřiště s rozměrem 100 x 65 m, atletický areál atletická 8 dráha, sektor pro vrh koulí, sektor pro vrh oštěpem, skok do dálky, skok do výšky, skok o tyči, počítačový časoměrný systém pro zpracování dat. Nově byla v roce 2008 s dotací od Jihočeského kraje pořízena výsledková tabule s časomírou. Ve dnech 8. a 9. května se uskutečnil na Stadionu míru závod v atletickém víceboji, kterého se zúčastní bezmála 200 dětí ze 40 dětských domovů celé ČR. Závod nazvaný Memoriál Lucie Hanušové je již řadu let součástí seriálu Dětský domov cup. Jedním z hlavních cílů projektu je podpora dětí z dětských domovů a sociálně znevýhodněných rodin. Od 25. do 27. června na Stadionu míru bojovali o republikové tituly závodníci kategorií dorostu a juniorů. Celkem se do Tábora sjelo více než 700 závodníků z celé republiky a Tábor tak hostil již páté mistrovství České republiky v řadě. Sportoviště Jordánská pláž Prostor bývalé Sokolské plovárny není využíván jako plovárna, ale vzhledem ke kvalitě vody v Jordánu ( koupání pouze na vlastní nebezpečí ) pouze jako sluneční pláž. Vlastní provoz bufetu a sociálního zařízení na pláži zajišťují přes letní sezonu pronájemci. Naše společnost zabezpečuje pouze dlouhodobý pronájem převlékacích kabin.

6 Sportoviště venkovního odpočinkového areálu Komora Na samotném konci roku 2009 jsme převzali do správy nově vybudovaný areál Komora. Cyklokrosová dráha areálu Komora byla otestována hned 9. ledna závodem mistrovství ČR v cyklokrosu mužů a žen a následně 30. a 31. ledna 2010 se uskutečnilo mistrovství světa v cyklokrosu. Sportoviště bylo otestováno dalším závodem, tentokrát pro nejstarší žáky z mateřských škol, byl již třetí ročník Polisiády. Do této olympiády, která se konala 18. května ve sportovním areálu Komora, se zapojilo 13 pětičlenných družstev nejstarších žáků mateřských škol z Tábora a mimo soutěž nastoupilo i družstvo z občanského sdružení Kaňka. Ve dnech 18. a 19. června proběhlo oficiální slavnostní otevření areálu odpočinkové zóny Komora na Sídlišti nad Lužnicí. Slavnostního otevření se zúčastnil i odchovanec táborského hokeje Michal Barinka, který na letošním světovém šampionátu získal titul mistra světa a zlatou medaili. Celodenní kulturně-sportovní akci ukončil ohňostroj nad Komorou. Již tradičně ve státní svátek 28. října se konal v areálu odpočinkové zóny Komora mezinárodní závod 1. kategorie UCI Velká cena Tábora a Memoriál Radomíra Šimůnka pro kategorii Elite muži. Součástí byl i vložený závod TOI TOI Cupu pro kategorie žáků, kadetů, kadetek, juniorů a žen. Odpočinková zóna Komora slouží široké veřejnosti. Celá lokalita je pojata jako zázemí pro alternativní formy rekreace. K dispozici jsou chodníky a cesta pro pěší, víceúčelová hrací plocha, rozptýlená dětská zastavení s posezením a pro individuální rekreaci jsou navrženy také plochy posilovny v přírodě. Dalšími lákadly jsou dětská hřiště s řadou prvků dětského mobiliáře. Pro úplný výčet individuálních aktivit zbývá doplnit možnosti využití ploch písečných ploch. Ty jsou určeny nejen k pasivní formě rekreace (opalování nebo čtení), tak i k aktivním formám jako plážový volejbal, kopaná, tenis nebo petanque. Cyklookruh je určen nejen pro vrcholové závody celostátního významu, ale i pro tréninkové jízdy a amatérské soutěže rekreantů. Po oválu hlavního okruhu ujedete 904 m, pokud ale jedete po vnějším okruhu " osmičku " ujedete 994 m. Jednotlivé venkovní prostoty jsou upravovány s ohledem na klimatické podmínky. V prostoru areálu Komory se nachází také samostatný provozní celek, ve kterém je zabudován soubor hydrorelaxačních a rehabilitačních zařízení. Provoz Relaxačního centra Komora je navržen tak, aby umožnil odpočinek v soukromí či uzavřené společnosti s kapacitou do 10 osob. KRC nabízí: * finskou saunu * infrakabinu * parní lázeň * ochlazovací vanu * ochlazovací sprchy * místo pro posezení * wirpool-relaxační vanu * 2 odpočinková lehádka * Aby bylo zázemí k rekreaci a odpočinku kompletní, pravidelně zde funguje restaurace Na Komoře.

7 Kino Svět Kino Svět bylo znovu otevřeno v roce V současnosti bez problémů přehrajeme filmové kopie z pěti zvukových záznamů včetně filmů vybavených purpurovou stopou. Kino Svět nabízí běžnou filmovou distribuci a v současné době hraje 2krát až 3krát denně 7 dní v týdnu. Nabízíme také pronájem kinosálu na semináře, školení a přednášky, individuální projekce pro školy, firmy i soukromé subjekty. Kino Svět má bezbariérový vstup a kapacitu 219 míst k sezení a je zde zaveden systém Dolby SR s indukční smyčkou pro neslyšící. Návštěvníci mají možnost posezení před nebo po představení v místní kinokavárně. V roce 2010 byly v našem kině divácky nejúspěšnější následující filmy: Harry Potter a relikvie smrti - průměrná návštěvnost 214 diváků Ženy v pokušení - průměrná návštěvnost 136 diváků Kajínek - průměrná návštěvnost 121 diváků Doktor od Jezera hrochů - průměrná návštěvnost 116 diváků Shrek zvonec a konec - průměrná návštěvnost 111 diváků Občanský průkaz - průměrná návštěvnost 102 diváků V říjnu 2010 proběhl první Mezinárodní festival outdoorových filmů, jehož projekce proběhla z DVD ( projektor byl zapůjčen ). V roce 2010 byla opravena fasáda kina, natřena okna a bylo instalováno nové osvětlení ve vestibulu a nad vstupním schodištěm. Firemní snahy a cíle: Vytváření kvality Na základě vlastních zkušeností, odborných poznatků a otevřením se novým trendům, zdokonalujeme současné a vytváříme nové postupy pro práci při správě sportovišť. Výkon naší práce je nutno chápat jako trvalý výcvik k dokonalosti. Orientace na zákazníka Individuální přístup, otevřená a pozitivní komunikace přispívá k pochopení potřeb zákazníka a jejich realizaci v praxi. Být zákazníkem vnímán jako spolehlivý a zodpovědný dodavatel služeb je trvalým cílem. Profesionalita Osobní zkušenosti, zodpovědnost, nasazení, nadšení, pozitivní motivace a otevřená vzájemná komunikace vytváří kvalitní podmínky pro růst celé organizace. Nespokojený zaměstnanec nemůže odevzdat kvalitní práci a nekvalitní práce jednoho zaměstnance může negativně ovlivnit celou společnost. Kultivovanost Vybrané způsoby a zdvořilá komunikace, vytříbenost propagačních materiálů a slušné prostředí pro sport na vrcholové i rekreační úrovni. Vytváření image firmy - předního dodavatele kulturněsportovních aktivit nejen pro veřejnost. Etika a loajalita vůči firmě Naším cílem je korektní vztah ke konkurenci, zákazníkům i spolupracovníkům.

8 II. Textová část : Ve stávajícím systému regulovaných cen služeb je společnost stále odkázaná na poskytování dotace do hospodářského výsledku od zřizovatele. Roky Dotace Obrat Podíl dotace na celkových výnosech v % tis.kč tis.kč poznámka ,5 Z rozhodnutí RM a ZM ,9 probíhalo financování ,4 pronájmů sportovním ,8 klubům v těchto letech ,5 prostřednictvím TZMT s.r.o ,3 Dofinancování ztráty ,9 provozování sportovišť a kina ,3 Dotace do hospodářského výsledku ,4 Dotace do hospodářského výsledku ,3 Dotace do hospodářského výsledku ,6 Dotace do hospodářského výsledku ,8 Dotace do hospodářského výsledku ,2 Dotace do hospodářského výsledku ,5 Dotace do hospodářského výsledku Správa sportovních a kulturních zařízení je specifická služba, spočívající ve vytváření základních podmínek pro sportovní a kulturní činnost sportovních klubů, oddílů, škol i široké veřejnosti a jednotlivých občanů Tábora i jeho širokého okolí. Základní podmínky spatřují Město Tábor a Tělovýchovná zařízení města Tábora s. r. o. v zajišťování materiálních, technických, provozních, organizačních a finančních předpokladů pro provoz, rozvoj a postupnou modernizaci stěžejních sportovních zařízení ve městě. Je zřejmé, že úspěšnost hospodaření společnosti je určována především úrovní čerpání dotace od zřizovatele a to jak ve srovnání s plánem, tak i ve srovnání s minulými roky. Cílem provozovatele sportovních zařízení je trvale na vysoké profesionální úrovni zajišťovat bezporuchový provoz sportovních zařízení, správu a modernizaci sportovního zázemí města a jeho kvalitní obsluhou tak vytvářet potřebné podmínky pro rozvoj sportu ve městě na vrcholové i rekreační úrovni. Stále je v naší společnosti s r.o. prosazována změna filozofie myšlení našich zaměstnanců ve vztahu ke klientům jako k uživatelům služeb na úrovni partnerství a především, aby se klienti cítili dobře a jako doma. Důraz je kladen na dynamiku, flexibilitu a vstřícnost ze strany zaměstnanců k novým myšlenkám a změnám ve vztahu ke klientům jako k uživatelům služeb. Personál našeho zařízení je na dobré úrovni jak po stránce odborné, tak především po stránce profesní ve vztahu a jednání s klienty. Neustále doplňuje své vzdělání z nabídek kurzů a školení. Personál je doplňován s ohledem na vyváženost zkušeností pracovníků s dlouholetou praxí a mladých pracovníků s novými nápady a přístupy.

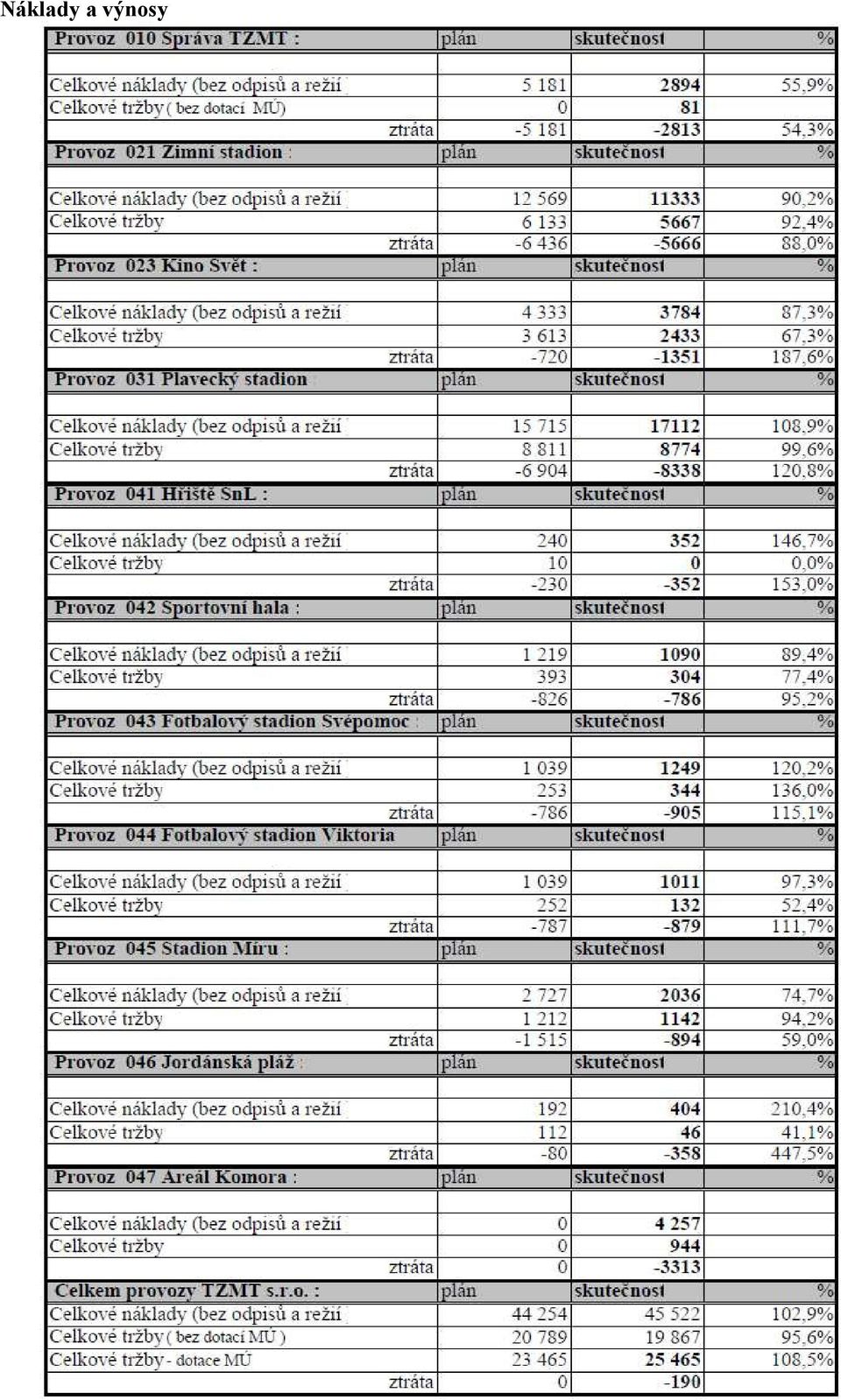

9 Náklady a výnosy

10 NÁKLADY Vývoj celkových nákladů se dařilo udržet na naplánované úrovni i přes skutečnost, že během roku jsme převzali nově do správy Areál Komora a také byla prováděna údržba a opravy dlouhodobě najatého majetku ve větším rozsahu, než bylo původně plánováno. - finanční prostředky určené na náhradní díly a technický materiál byly přečerpány na nákup nových ramen na rolbu na údržbu ledové plochy na Zimním stadionu, nákup teplovodního výměníku, čerpadel a parních kotlíků, sprchových hlavic na Plavecký stadion, nákup spotřebního materiálu pro restauraci Komora - náklady na elektrickou energii stouply - nebyla plánována spotřeba na novém areálu Komora - spotřeba plynu - nebyla plánována spotřeba na novém areálu Komora - opravy a údržba pronajatého majetku byla finančně náročnější z důvodu neplánované opravy keramických obkladů van bazénů, vzduchotechniky na Plaveckém stadionu, rozsáhlejší opravy ramp i terénu na hřišti Sídliště nad Lužnicí, provedení opláštění schodiště, bezpečnostní fólie a celkové zabezpečení budovy v areálu Komora, opětovné opravy oplocení Fotbalových stadionů a také opravy podlah a podlahových krytin na Zimním stadionu. - ve zvýšených nákladech nakupovaných služeb se projevila potřeba častějších rozborů bazénové vody, zajištění provozu restaurace Komora a také pomocné úklidové a zahradnické práce na všech areálech v naší správě. - v položce mzdy došlo k přesunu financí z položky mzdy HPP do položky dohody z důvodu dlouhodobých nemocí zaměstnanců v HPP ( plavčík, pokladní ) - v některých položkách došlo také k úsporám nákladů, neboť kancelářské potřeby, čistící prostředky, PHM, ochranné oděvní pracovní pomůcky, propagační materiály se nakupují centrálně a rozdělují na jednotlivá sportoviště Ostatní samostatně nekomentované nákladové položky jsou překročeny minimálně. Další položky byly proti plánu nedočerpány. VÝNOSY: Výnosy tak jak byly plánovány se nepodařilo splnit pro pokračující pokles zájmu organizací o využití sportovišť a menší návštěvnost kina. - tržby za využití sportovišť pokračují v poklesu, využití sportovišť ze strany zájmových organizací, škol i veřejnosti je nestabilní. Zejména v letních měsících organizace námi spravovaná sportoviště využívají minimálně a veřejnost navštěvuje sportoviště v závislosti na počasí. - tržby za využití ubytovacího zařízení postupně pomalu klesají, hosté mají zájem více o samostatné ubytování než ubytování společné na turistické ubytovně. Zvláště v letních měsících jsou proto ubytovací kapacity nabízeny hlavně pracovníkům firem realizujícím stavební práce v Táboře a okolí - příčinou propadu tržeb kina je nevyváženost programu kina a v neposlední řadě i malý zájem o spolupráci ze strany škol a organizací - tržby v položce pronájmů nebytových prostor jsou srovnatelné s předešlými roky Další příjmové položky jak proti plánu tak i proti loňské skutečnosti jsou překročeny.

11 Doplňující informace k rozvaze a výkazu zisku a ztráty: Rozvahový den: 31.prosinec 2010 Datum sestavení účetní závěrky: 15.březen 2011 K datu uzávěrky je podrozvahově evidováno v TZMT s.r.o. technické zhodnocení majetku města pořízeného z investiční dotace od zřizovatele v hodnotě Kč ,75 bez DPH. Účetní jednotka nemá žádné další podstatné doplňující informace k rozvaze a výkazu zisku a ztráty, podrobnější informace jsou uvedeny v Příloze k účetní závěrce k

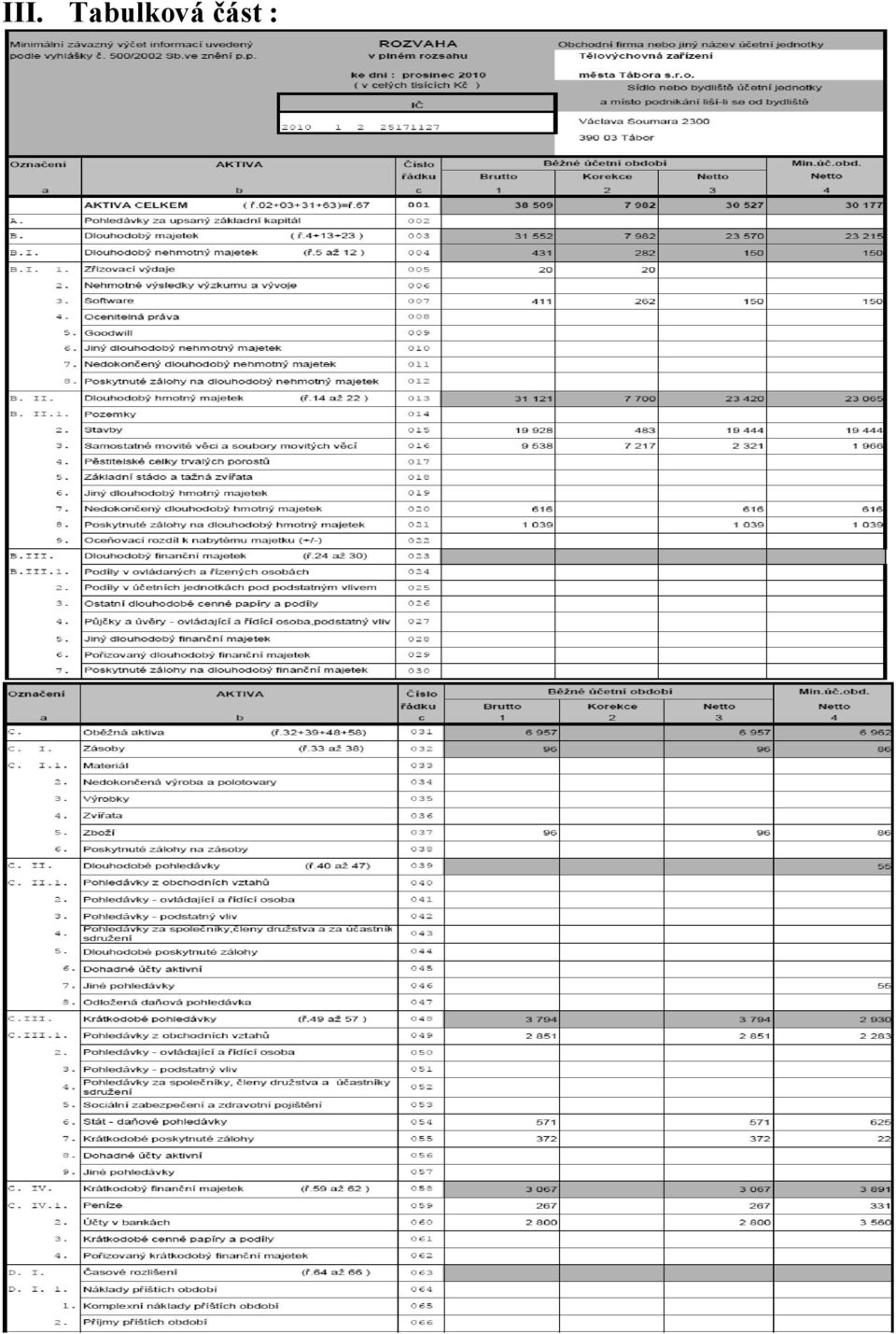

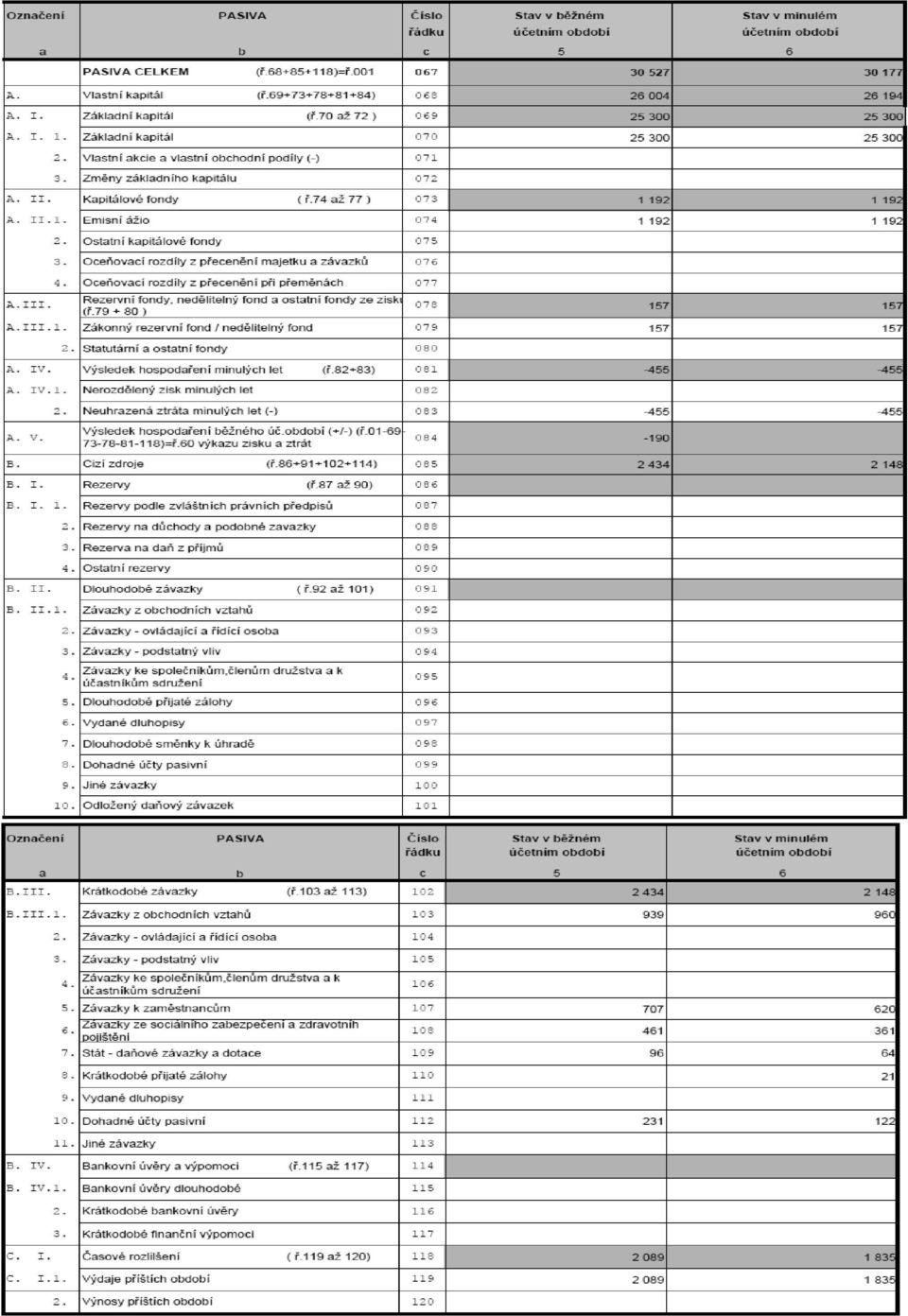

12 III. Tabulková část :

13

14

15

16 IV. Příloha účetní závěrky v plném znění : Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Příloha je zpracována za účetní počínající dnem 1. ledna 2010 a končící dnem 31. prosince Obsah přílohy Obecné údaje 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Používané účetní metody, obecné účetní zásady a způsoby oceňování 1. Způsob ocenění majetku 1.1. Zásoby 1.2. Ocenění hmotného a nehmotného dlouhodobého majetku vytvořeného vlastní činností 1.3. Ocenění cenných papírů a majetkových účastí 1.4. Ocenění příchovků a přírůstků zvířat 2. Způsob stanovení reprodukční pořizovací ceny 3. Změny oceňování, odpisování a postupů účtování 4. Opravné položky k majetku 5. Odpisování 6. Přepočet cizích měn na českou měnu 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní 1.2. Dlouhodobé bankovní úvěry 1.3. Rozpis odloženého daňového závazku nebo pohledávky 1.4. Rozpis přijatých dotací na investiční a provozní účely 2. Významné události po datu účetní závěrky 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku 3.2. Hlavní skupiny dlouhodobého nehmotného majetku 3.3. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu 3.4. Souhrnná výše majetku neuvedená v rozvaze 3.5. Rozpis hmotného majetku zatíženého zástavním právem 3.6. Přehled majetku s výrazně rozdílným tržním a účetním hodnocením 3.7. Dlouhodobé majetkové cenné papíry a majetkové účasti 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát 4.2. Základní kapitál 5. Pohledávky a závazky 5.1. Pohledávky 5.2. Závazky 5.3. Údaje o pohledávkách a závazcích k podnikům ve skupině 5.4. Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva 5.5. Závazky nesledované v účetnictví a neuvedené v rozvaze 6. Rezervy 7. Výnosy z běžné činnosti

17 Obecné údaje 1. Popis účetní jednotky Obchodní firma : Tělovýchovná zařízení města Tábora s. r. o. Sídlo: V.Soumara 2300, Tábor Právní forma: společnost s ručením omezeným IČ: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka 7622 Společníci: Město Tábor ( IČ: ) vklad ,-- K 100% splacen Členové statutárních a dozorčích orgánů k rozvahovému dni: Statutární orgán : RNDr. Véle Michal ve sledovaném nedošlo k žádným změnám statutárních zástupců. Členové dozorčí rady : Mgr. Zuzana Pečmanová Ing. Tomáš Mráz Ing. Luboš Smutný Bohumil Bednář Rudolf Vach 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech Společnost nemá majetkovou ani smluvní spoluúčast v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady Zaměstnanci celkem Sledované účetní Předchozí účetní Z toho řídících pracovníků Sledované účetní Předchozí účetní Průměrný počet zaměstnanců Osobní náklady tis tis tis tis. 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Půjčky, úvěry, záruky, připojištění, bezplatné užívání os. auta ani jiná naturální plnění stávajícím ani bývalým členům orgánů společnost neposkytuje. Používané účetní metody, obecné účetní zásady a způsoby oceňování Předkládaná účetní závěrka společnosti byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví a na základě opatření Ministerstva financí ČR, kterými se stanoví postupy účtování a obsah účetní závěrky pro podnikatele.

vklad 25 300 000,-- K 100% splacen Členové statutárních a")

18 1. Způsob ocenění majetku 1.1. Zásoby Účtování zásob je prováděno způsobem B evidence zásob. Výdaj zásob ze skladu je účtován cenami zjištěnými aritmetickým průměrem. Oceňování nakupovaných zásob je prováděno ve skutečných pořizovacích cenách zahrnujících cenu pořízení Ocenění dlouhodobého hmotného a nehmotného majetku z vlastní činnosti Žádný DHM a DNM vytvořený vlastní činností společnost nemá Ocenění cenných papírů a podílů Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy Ocenění příchovků a přírůstků zvířat Ve sledovaném účetním společnost nevlastnila zvířata. 2. Způsob stanovení reprodukční pořizovací ceny Reprodukční pořizovací cena u majetku pořízeného společností v průběhu sledovaného účetního nebyla použita. 3. Změny oceňování, odpisování a postupů účtování Ve sledovaném účetním nedošlo v účetní jednotce k žádným změnám v oceňování, odpisování a postupech účtování. 4. Opravné položky k majetku Ve sledovaném účetním nebyly vytvářeny žádné opravné položky k majetku společnosti 5. Odpisování Odpisový plán účetních odpisů dlouhodobého hmotného majetku účetní jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů (u majetku pořízeného a zařazeného k 1.1.), účetní a daňové odpisy se rovnají. Systém odpisování drobného dlouhodobého majetku Drobný dlouhodobý hmotný majetek do Kč je účtován do nákladů společnosti na účet Spotřeba materiálu. Drobný dlouhodobý hmotný majetek nad Kč do Kč se účtuje na účet Drobný dlouhodobý hmotný majetek a je při zařazení do používání odepsán 50% - rozloženo do 2 let. Drobný dlouhodobý nehmotný majetek do Kč je účtován do nákladů společnosti na účet Ostatní služby. Drobný dlouhodobý nehmotný majetek od Kč se účtuje na účet Dlouhodobý nehmotný majetek a je při zařazení do používání odepsán 100%. 6. Přepočet cizích měn na českou měnu Ve sledovaném společnost nepracovala s údaji v cizí měně. 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Ve sledovaném společnost nepoužila ocenění reálnou hodnotou. Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní Ve sledovaném společnost neevidovala žádné doměrky daně Rozpis odloženého daňového závazku nebo pohledávky

19 Odložení daňového závazku v průběhu sledovaného účetního nebylo společností použito Dlouhodobé bankovní úvěry Žádné bankovní úvěry ve sledovaném nebyly společností použity Rozpis přijatých dotací na investiční a provozní účely Důvod dotace Poskytovatel Peněžní vyjádření dotace do hospod.výsledku Město Tábor, OŠMaT ,- Kč dotace do hospod.výsledku kina Město Tábor, KaCR ,- Kč dotace investiční Město Tábor, OŠMaT 0,- Kč pracovní místo pro uchazeče o zaměstnání Úřad práce Tábor 0,- Kč 1.5. Manka a přebytky u zásob Žádná manka a přebytky u zásob ve sledovaném nebyly zjištěny. 2. Významné události po datu účetní závěrky Rozvahový den: 31.prosinec 2010 Datum sestavení účetní závěrky: 15. března 2011 Účetní jednotka nemá žádné podstatné doplňující informace k rozvaze a výkazu zisku a ztráty. 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Pozemky Stavby Samost. movité věci Nedokončený DHM Dlouhodobý nehmotný majetek Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Software Dlouhodobý hmotný majetek pořízený formou finančního pronájmu Žádné finanční pronájmy majetku ve sledovaném nebyly společností využity Souhrnná výše majetku neuvedená v rozvaze Běžné Minulé Název majetku pořizovací cena bez DPH pořizovací cena bez DPH Technické zhodnocení pronajatého majetku pořízené z investiční dotace ,75 Kč ,75 Kč 3.5. Rozpis hmotného majetku zatíženého zástavním právem Ve sledovaném společnost neměla žádný majetek zatížený zástavním právem Přehled majetku s výrazně rozdílným tržním a účetním ohodnocením Ve sledovaném společnost neměla vlastní majetek s výrazně rozdílným tržním a účetním ohodnocením Dlouhodobé majetkové cenné papíry a majetkové účasti Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy.

20 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát Způsob rozdělení zisku předcházejícího účetního : Společnost zisk nerozdělila a je použit pro financování ztrát z podnikání společnosti v minulých letech. Návrh na rozdělení zisku běžného : Společnost zisk nerozdělila a navrhuje použití pro financování ztrát z podnikání společnosti v minulých letech Základní kapitál Město Tábor ( IČ: ) vklad ,-- Kč 100% splacen 5. Pohledávky a závazky 5.1. Pohledávky Sledované Předchozí Z obchodního Ostatní Z obchodního Ostatní styku styku Závazky Sledované Minulé Z obchodního Ostatní Z obchodního Ostatní styku styku Údaje o pohledávkách a závazcích k podnikům ve skupině Pohledávky k podnikům ve skupině společnost neeviduje. Závazky k podnikům ve skupině společnost neeviduje Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva Pohledávky kryté zástavním právem, závazky kryté zástavním právem ani další sledované závazky (peněžní i nepeněžní) společnost nemá Závazky nesledované v účetnictví a neuvedené v rozvaze Závazky nesledované v účetnictví a neuvedené v rozvaze společnost nemá. 5.6.Další významné potencionální ztráty, na které nebyla v účetnictví tvořena rezerva Žádné nejisté skutečnosti nebo negativně ovlivňující faktory společnost nepředpokládá. 6. Rezervy Ve sledovaném společnost netvořila žádné zákonné rezervy na opravu majetku. 7. Výnosy z běžné činnosti Sledované Minulé Tuzemsko Zahraničí pozn.: Tuzemsko Zahraničí pozn.: Tržby za prodej zboží x x Tržby z prodeje služeb x x Ostatní výnosy 0 0 x 25 0 x Celkem x x

vklad 25.300.000,-- Kč 100% splacen 5. Pohledávky a závazky 5.1. Pohledávky Sledované Předchozí Z obchodního Ostatní Z obchodního Ostatní styku styku 3.")

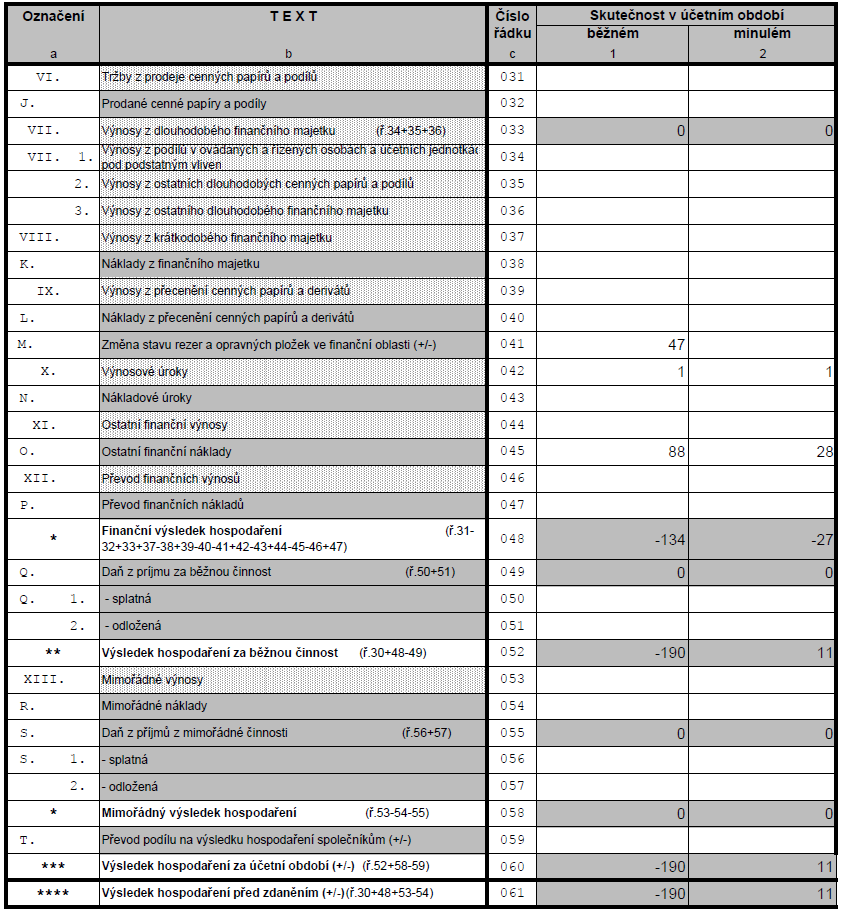

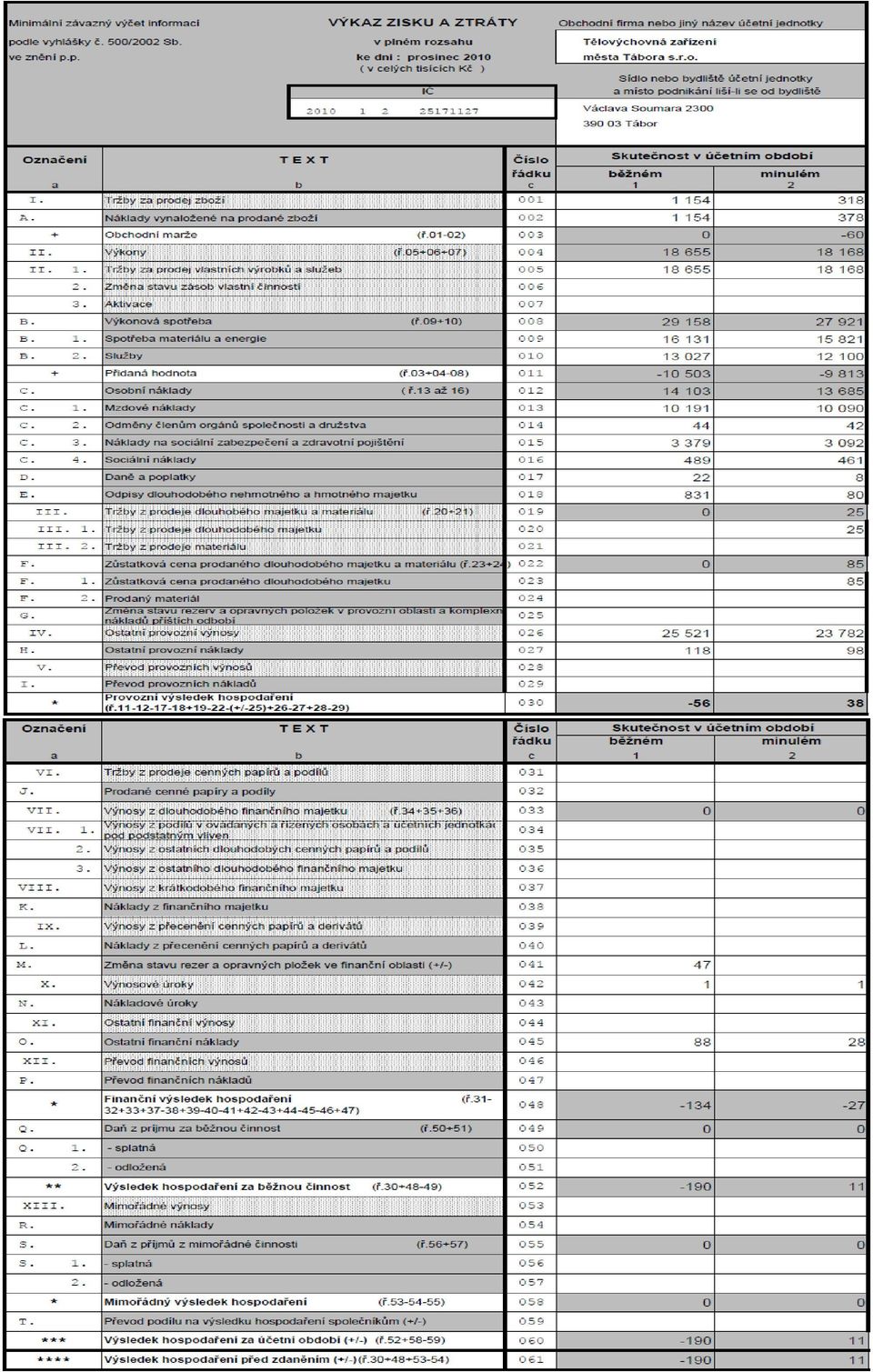

21 Přehled využití zařízení provozovaných společností: V. Rozdělení zisku nebo úhrada ztráty : Rada města Tábora v působnosti valné hromady společnosti Tělovýchovná zařízení města Tábora s.r.o. schvaluje hospodářský výsledek za rok 2010 ověřený auditem ve výši ,07 Kč (slovy: Mínusjednostoosmdesátdevěttisícdevětsetšedesátšestkorunčeských a 7/100). Ztráta účetní jednotky za rok 2010 bude převedena do dalšího účetního.

22 VI. Zpráva dozorčí rady :

23 VII. Zpráva auditorky :

24

25 VIII. Zprávy o vztazích mezi propojenými osobami : Zpráva je zpracována v souladu s 66a odst. 9 zákona č. 513/1991 Sb. Obchodního zákoníku. Údaje zprávy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Zpráva je zpracována za účetní začínající dnem 1. ledna 2010 a končící dnem 31. prosince Obsah zprávy : 1. Podrobný popis propojených osob 1.1. Základní údaje o účetní jednotce 1.2. Organizační struktura koncernu 2. Právní vztahy mezi propojenými osobami 3. Transakce mezi propojenými osobami - plnění 3.1. Prodej 3.2. Krátkodobé pohledávky 3.3. Dlouhodobé pohledávky 4. Transakce mezi propojenými osobami protiplnění 4.1. Nákup 4.2. Krátkodobé závazky 4.3. Dlouhodobé závazky 5. Ostatní transakce 1. PODROBNÝ POPIS PROPOJENÝCH OSOB 1.1. ZÁKLADNÍ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Sídlo: Právní forma: Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, Tábor společnost s ručením omezeným IČO: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: 22.prosince ORGANIZAČNÍ STRUKTURA Mateřské společnosti : Obchodní firma: Město Tábor ( IČ: ) Sídlo: Tábor, Žižkov nám. Podíl v účetní jednotce : 100% Sesterské společnosti : 1. Obchodní firma: BYTES Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor - Klokoty Podíl v účetní jednotce : nemáme

26 2. Obchodní firma: Technické služby Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor Podíl v účetní jednotce : nemáme 3. Obchodní firma: Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Sídlo: Čápův dvůr 2712, Tábor Podíl v účetní jednotce : nemáme Dceřiné společnosti : nemáme 2. PRÁVNÍ VZTAHY MEZI PROPOJENÝMI OSOBAMI Společnost uzavřela následující druhy smluv s propojenými osobami : a) Město Tábor ( IČ: ) Nájemní smlouva vč. dodatků, provozování sportovní činnosti Dotační smlouva OŠMaT, dotace do hospodářského výsledku Dotační smlouva OKCaR, dotace do hospodářského výsledku kina Vedení společnosti prohlašuje, že výše uvedené smlouvy byly uzavřeny na základě požadavků ovládající mateřské společnosti a za běžných obchodních podmínek. Z těchto smluv nevznikla ovládané společnosti žádná újma. b) Technické služby Tábor s.r.o. ( IČ: ) Na základě objednávek nám společnost zajišťuje kontejnery a provádí odvoz a ukládání posečené trávy, provádí práce vysokozdvižnou plošinou,.. a to v roce 2010 v celkovém objemu 54 tisíc Kč. c) BYTES Tábor s.r.o. ( IČ: ) Služby poskytované touto sesterskou společností jsme v roce 2010 nevyužili. d) Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Služby poskytované touto sesterskou společností jsme v roce 2010 nevyužili. 3. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PLNĚNÍ 3.1. PRODEJ Společnost uskutečnila v běžném účetním tyto obchodní transakce mezi propojenými osobami: a) Město Tábor ( IČ: ) Na základě objednávek u nás mateřská společnost v roce 2010 nakoupila a zaplatila námi poskytované služby v celkovém objemu 110 tisíc Kč. b) Technické služby Tábor s.r.o. ( IČ: ) Tato naše sesterská společnost naše služby v roce 2010 nevyužila. c) BYTES Tábor s.r.o. ( IČ: ) Tato naše sesterská společnost naše služby využila v roce 2010 v celkovém objemu 10 tisíc Kč. d) Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Tato naše sesterská společnost naše služby v roce 2010 nevyužila.

27 3.2. KRÁTKODOBÉ POHLEDÁVKY Z výše uvedených transakcí nevyplynuly žádné krátkodobé pohledávky za propojenými osobami k poslednímu dni účetního DLOUHODOBÉ POHLEDÁVKY Společnost neměla žádné dlouhodobé pohledávky za propojenými osobami k poslednímu dni účetního. 4. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PROTIPLNĚNÍ 4.1.NÁKUP Společnost nakupuje výrobky, zboží a služby od propojených osob v rámci své běžné činnosti v nevýznamném finančním objemu KRÁTKODOBÉ ZÁVAZKY Z výše uvedených transakcí nevyplynuly žádné krátkodobé závazky k propojeným osobám k poslednímu dni účetního DLOUHODOBÉ ZÁVAZKY Společnost neměla žádné dlouhodobé závazky k propojeným osobám k poslednímu dni účetního. 5. OSTATNÍ TRANSAKCE Opravy a technické zhodnocení, které provádí společnost z poskytnutých investičních dotací není zřizovatelem přebíráno a hodnota tohoto majetku není rozvahově vykazována ani u nájemce ani u zřizovatele. K datu uzávěrky je podrozvahově evidováno v TZMT s.r.o. technické zhodnocení spravovaného majetku města v hodnotě Kč ,75 bez DPH. Vedení společnosti prohlašuje, že veškeré transakce s propojenými osobami byly uskutečněny za běžných obchodních podmínek. IX. Závěr : Na závěr je možné konstatovat, že společnost v roce 2010 opět zabezpečovala správu sportovišť a kina, tak jak bylo mateřskou společností požadováno. Stejně jako v předchozích letech na činnost společnosti dohlížela Dozorčí rada a podílela se tak na zdokonalování společnosti, tvorbě cen, vymáhání dluhů a plnění finančního plánu na rok Radost máme i z toho, že zákazníci stále častěji využívají naše webové stránky k zjišťování aktuálních informací. Další možností, jak sledovat novinky na sportovištích spravovaných naší společností jsou kromě webových stránek také naše informační skládačky a letáky, které vydáváme každý měsíc a zákazníci je pravidelně požadují. Společně s městem Táborem si je provozovatel vědom společenské potřeby sportu a jako úspěch bude v příštím roce vnímat stagnaci nebo jen mírný pokles návštěvnosti námi spravovaných zařízení.

Výroční zpráva za rok 2008

Výroční zpráva za rok 2008 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Výroční zpráva za rok 2008 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Výroční zpráva za rok 2014

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Výroční zpráva za rok 2011 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Výroční zpráva za rok 2011 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2003

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Výroční zpráva za rok 2012

Výroční zpráva za rok 2012 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. II. III. IV. V. VI. VII. VIII. IX. Úvod Textová část Tabulková část Příloha účetní závěrky v plném znění Návrh

Výroční zpráva za rok 2012 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. II. III. IV. V. VI. VII. VIII. IX. Úvod Textová část Tabulková část Příloha účetní závěrky v plném znění Návrh

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce MONTAKO-obchod s.r.o. k

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Výroční zpráva za rok 2013

Výroční zpráva za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Výroční zpráva za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce SBD START, stavební bytové družstvo k 31. 12. 2011

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROZVAHA ve zjednodušeném rozsahu 31/12/2006

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

ROZVAHA ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Město Tábor. starosta města

Město Tábor Ing Jiří Fišer, starosta města Město Tábor 35 tis. obyvatel příjmy 940 mio Kč výdaje 915 mio Kč saldo 25 mio Kč Historie: 1420 založení města husity. Spojení se jménem Jana Husa, duchovním

Město Tábor Ing Jiří Fišer, starosta města Město Tábor 35 tis. obyvatel příjmy 940 mio Kč výdaje 915 mio Kč saldo 25 mio Kč Historie: 1420 založení města husity. Spojení se jménem Jana Husa, duchovním

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

ROZVAHA. ke dni 31.12.2010 IČ 26701626. Stav k poslednímu dni účet. období. Číslo řádku. Stav k prvnímu dni účet. období A K T I V A.

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

Příloha k účetní závěrce TECH PHARMA, a.s. k 31.12.2013

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce společnosti ZOD Němětice k 31.12.2014 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.