Efektivnost malé kozí farmy s orientací na prodej mléka ze dvora a jeho faremní zpracování

|

|

|

- Milena Sedláčková

- před 8 lety

- Počet zobrazení:

Transkript

1 Efektivnost malé kozí farmy s orientací na prodej mléka ze dvora a jeho faremní zpracování

2 Závěry projektu (zkráceno) 8. Doporučení pro praxi Na malé rodinné farmě, kde práci vykonává farmář s rodinou osobně, je realizace záměru efektivní již od počtu chovaných zvířat nad 10 koz (ovcí) doplněných o 3 krávy ( 2 dojené + třetí zasušená nebo s teletem pod sebou). Nutnou podmínkou je udržení investičních a dalších nákladů v mezích dle oddílu 6, části porovnání variant a volba postupu. Konkrétní farma na jejíž podmínky byl projekt zpracován hospodaří na necelých 15 hektarech, část těchto pozemků je využívána pro chov masného skotu a masných ovcí. Tato skutečnost umožňuje v případě potřeby změnit poměr mezi masnou a mléčnou produkcí v návaznosti na růst prodeje a vývoj odběratelských cen. Současně je možné zvažovat i otázky zajištění přímého prodeje a zpracování masné produkce. Lze však předpokládat, že v tomto směru by byl hlavním omezením požadavek na pracovní sílu. Podle zkušeností z poradenské činnosti autora lze projekt realizovat již od výměry obhospodařované půdy cca 5 hektarů.

3 Volba tématu Vytýčený cíl je velmi dobře formulovaný a z pohledu současných potřeb velmi aktuální problematika je řešena komplexně, kdy je analyzován současný nepříznivý stav v této oblasti a navrhuje se řešení

4 Pozitiva práce Projekt je po obsahové stránce zpracován na odpovídající úrovni. Svědčí o tom, že autor projektu má dobré teoretické i praktické znalosti dané problematiky. Daná problematika je řešena komplexně, kdy je analyzován současný nepříznivý stav v této oblasti a navrhuje se řešení, které zohledňuje nejen technickou stránku, ale také legislativní podmínky pro realizaci Záměr projektu je správný, protože se snaží řešit realizaci zemědělské produkce s vyšší přidanou hodnotou..t.j. kvalitní potravinářský výrobek

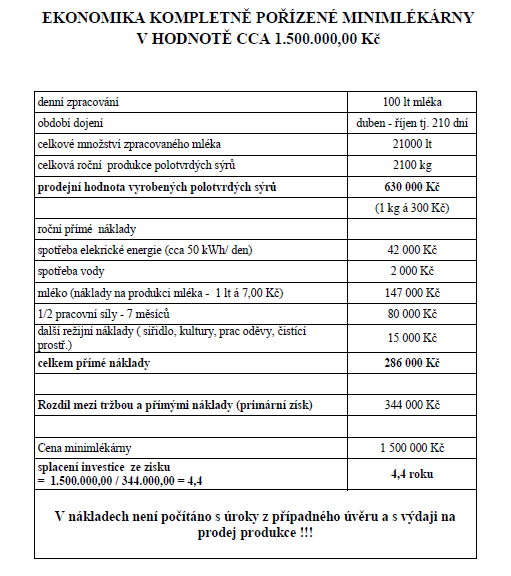

5 Oprávněné výtky V projektu však postrádám ekonomickou kalkulaci navrhovaných investic s vypočtenou návratností (dynamická nebo statická metoda kalkulace investic). Ekonomický přínos je vyjádřen pouze odhadem a neobsahuje všechny složky potřebné pro kvalifikované rozhodování. Příjmy za mléko jsou dle skutečnosti na farmě, ale nejsou spočítány skutečné úplné náklady na jeho výrobu. V příloze jsou uvedeny některé ekonomické propočty, které ale neodráží zcela nákladovost výroby mléka. Např. náklady na produkci 1 litru mléka ve výši 7 Kč jsou velmi nízké. Uspořádání nákladových položek v tabulce je nestandardní a také nesprávné. Ekonomika pořízení minimlékárny je spočítána pouze na základě přímých nákladů, ale při pořízení investice je potřeba započíst i nepřímé náklady (odpisy, úroky apod.) Plné využití výsledků projektu bude vyžadovat také objektivnější hodnocení ekonomické efektivnosti navrhovaných investic. Nestačí uvést jen kvalifikovaný odhad návratnosti investice.

6

7 Pro ty, co mě neznají Ing. Ivan Hrbek farmář Předseda Olomouckého krajského sdružení SCHOK Akreditovaný zemědělský poradce pro oblast optimalizace hospodaření zemědělského podniku Člen spolku poradců v ekologickém zemědělství EPOS ČR Předseda Svazu faremních zpracovatelů ČR

8 Vývoj situace na trhu Poptávka zákazníků po místních specialitách včetně mléčných výrobků Nedostatek kozího mléka a výrobků z něj Nedostatek výrobků z ovčího mléka Obrovská příležitost pro faremní zpracování Nové možnosti pro producenty (kozího) mléka Prodej ze dvora Vyšší realizační cena Peníze na ruku Faremní finalizace Vyšší přidaná hodnota Širší nabídka přiláká další zákazníky Synergické efekty Přechod na produkci BIO Větší (specializovaná, cílená) poptávka po produkci Vyšší realizační cena pro producenta

poptávka po produkci Vyšší realizační cena")

9 Synergie Synergie (z řec. syn-ergazomai, spolu-pracovat) znamená spolupráci, společné působení. Označuje situace, kdy výsledný celek je větší než součet složek, kdy "1+1=3", jak se synergie často vysvětluje. Původně se používalo pro spolupráci více lidí i jako teologický pojem pro spolupráci člověka s Bohem (synergismus).[1] V teorii složitých systémů - chemických, biologických i společenských - lze často pozorovat, že současné působení různých vlivů nebo příčin způsobuje nečekaně velký "synergický" účinek. Na tomto pozorování je založen holismus. Odtud také přesnější označení synergický efekt, přidaný účinek současného působení dvou nebo několika agentů ve srovnání se součtem účinků každého z nich odděleně.

10 Aktuální stav chovu koz a faremního zpracování kozího mléka (prosinec 2010) Jedná se o nejohroženější segment českého zemědělství protože de jure vlastně neexistuje Podání (ani to nemusí být prodej) hrnku mléka od jedné kozy sousedce ohodnocuje veterinární zákon jako přestupek s pokutou ,-Kč U podnikatele dokonce ,-Kč

11 Problémy segmentu V ČR pouze 2 velké farmy s chovem cca 500 ks koz a výrobou sýrů Cca 20 menších farem s LEGÁLNÍ výrobou sýrů a prodejem z farmy či do obchodní sítě, To představuje cca 2000 koz jejichž produkce je legálně umístěna na trh vznik sýráren před rokem 2003,než začala platit vyhláška 203/2003 Dalších koz je umístěno na farmách (chovech) od 1 kusu do zvířat, asi 2000 chovů, z toho cca 100 farem s výrobou sýrů Ustanovení vyhlášky: bezdotykové baterie, záchody a šatny pro neexistující zaměstnance, obklady stěn do výše 2metry. Praktická likvidace legálního segmentu trhu, vznik a rozvoj segmentu výroba pro vlastní potřebu, Legální pouze prodej živých kůzlat popř. plemenných (chovných) zvířat

12 Aktuální stav chovu koz a faremního zpracování kozího mléka (listopad 2011) Jenom v rámci programu BIOMLÉKO bylo zaregistrováno veterinárními správami 7 malých faremních mlékáren (Čapková,Hrbková,Voštová,Králová,-kozí, Rosenbaum-ovčí, Zaoral, Menšík kravské) Mimo tento program další(dvorská,vajdová,sokol, ) Prodej kozího mléka z farmy (Lacinová, Macháčková, Toběrná, Mainerová, Krejčí, Hnátková,Krátká, ) s předpokladem zpracování od 2012 Ve výstavbě faremní sýrárny Feuerstein(ovce), Řehořová (kozy), Šmakal(krávy, cílová kapacita 1500 litrů mléka denně). Byl založen Svaz faremních zpracovatelů, který nekompromisně hájí zájmy malých zpracovatelů,dopisuje si s jedním či druhým ministrem, požaduje vysvětlení od ústředního ředitele SVS pana Maleny, upozorňuje na pokusy některých úředníků na krajských správách osobovat si víc práv, než jim náleží. Výsledek je že minimálně v kraji Olomouckém, Karlovarském, Libereckém, Moravskoslezském, Vysočina, Pardubickém, Hradeckém, Středočeském o tom pracovníci veterinárních správ dobře vědí a své dřívější jednání významně korigují, někde se dá dokonce mluvit i o vstřícném a přátelském přístupu. Svaz faremních zpracovatelů navázal kontakt i se Státní zemědělskou a potravinářskou inspekcí a zprostředkoval nám i předchozí vystoupení p. Ing. Petráška

13 Ekonomika a problémy reálné kalkulace Kalkulace je potřebné založit na reálných číslech, ale ty se získávají obtížně Neexistence účetnictví ani daňové evidence na malých farmách příjmy vykazovány podle 10, pokud podle 7, stejně uplatňovány výdaje paušálem Pokud existuje, obsahuje pouze legální příjmy, nezahrnuje vlastní spotřebu a neexistující prodej Po skončení přednášky si tady spustíme kalkulátor který nám poskytne snad dostatečný obrázek Pokusíme se tady na základě vašich zkušeností dodatečně kalkulace zpřesnit.

14 Zpracovávaný případ je do jisté míry zcela unikátní Farma je od roku 1996 s.r.o. a vede účetnictví (tehdy hospodařila na 0,3 ha ZP, 5 dojených koz) Vedeno pouze finanční účetnictví, vnitropodnikové údaje nejsou, nelze rozlišit, zda vyrobené (či nakoupené) krmivo sežrala masná ovce, KBTPM, dojená koza, odchovávané kůzle Kromě účetnictví vede cca 10 let vnitřní neoficiální dokument přehledy kde zachycuje veškerou produkci i vlastní spotřebu domácnosti a spotřebu práce společníků Přesto tato data nelze použít přímo, vyžadují verifikaci a očištění Chov masných ovcí chov masného skotu masné burské kozy.. Spotřeba energií, telefony, další podniková režie

Vedeno pouze finanční účetnictví, vnitropodnikové údaje nejsou, nelze rozlišit,")

15 Pokud má být projekt užitečný: Nepomůže nám sebepřesnější kalkulace nákladů Pomůže nám odhalení nákladů, které nemusí být vynaloženy (baterie, dlaždičky, záchody, šatny) Nepomůže nám sebepřesnější vyčíslení hodnoty vyrobeného sýra Pomůže nám legalizace prodeje, možnost umístění reklamy, informačních cedulí, přitažení zákazníka který otevře peněženku a vyndá z ní peníze

16 Dopracování kalkulací a propočtů V rámci této práce viz tabulky V rámci programu BIOMLÉKO - Veřejná zakázka podpora regionální produkce biopotravin Desítky seminářů pro cílový segment Praktická poradenská činnost na mléčných farmách i malých s chovem dojených koz a ovcí Metodické listy pro chovatele výrobce (bio)mléka jeden z výstupů:

mléka jeden z")

17 Aktivita 4 Nástroje pro podporu produkce a) Ekonomický model pro podniky s produkcí mléka pro malý, střední a velký podnik (cca 20, 100 a 300 hospodářských zvířat s produkcí mléka) v systému ekologického a konvenčního hospodaření včetně modelu konverze reálná data z ČR budou zohledněny ekonomické charakteristiky podniků zapojených do projektu zohledni nákladovou a výnosovou stránku konverze (včetně očekávaných transakčních nákladů přechodu podniku na EZ, započítání možné dotační podpory na příjmové stránce, změnu výkupní ceny mléka aj.), její vývoj v čase, překlenovací způsoby financování atd. + zpracovaná studie, která bude shrnovat hlavní problémy a překážky při konverzi konvenčních podniků s produkcí mléka na ekologické zemědělství. b) Ekonomický model pro zavedení faremní ho zpracování zpracovaná studie, která bude shrnovat ekonomickou náročnost a hlavní problémy a překážky při zavádění faremního zpracování. Model bude zpracován na základě reálných dat. Výstupy: Studie shrnující hlavní problémy a překážky při konverzi konvenčních podniků s produkci mléka na ekologické zemědělství Studie shrnující ekonomickou náročnost a hlavní problémy a překážky při zavádění faremního zpracování

, její vývoj v čase, překlenovací způsoby financování atd.")

18 1/ Kde vidíte překážku pro větší rozvoj českého trhu s biopotravinami. Odpovím v závěru současně s otázkou druhého oponenta

19 Položme si tedy otázku

20 Myslíte si, že např. 5 (10) (15) ha farma má reálný předpoklad svého samofinancování a poskytnutí přiměřeného zisku majiteli? Výsledky KU koz 2009 celkem ČR 692 litrů mléka na laktaci, v tom 22,3 kg tuku 20,8 kg bílkovin K tomu 1,7 kůzlete Na malých farmách výsledky lepší individuální péče méně zařazovaných prvniček 877 litrů mléka za laktaci

21 Co by mělo být zařazeno k nepřímým nákladům? Metodika kalkulací nákladů a výnosů v zemědělství : Bylo vypočteno, že 94 % z celkových nákladů na hlavní výrobky připadá na vyrobené mléko a 6 % na narozené tele.??? 7000 litrů mléka x 7 Kč od mlékárny je 49000, pokud počítám tele za 3000 Kč, tak to odpovídá Pro kozy žádný takový údaj neexistuje, na velkých mléčných farmách je kůzle odpad, parazit který se po vypití mleziva předává ke zkrmení do ZOO za 100 Kč kus, nechává se pouze 15% stavu v kozičkách pro doplnění stáda. Z toho plyne třeba odchov plemenných kozlů výhradně v malochovech, bez tržní realizace mléka, bez započtení osobních nákladů (práce), jinak zcela nerentabilní 150 dní x 2 litry mléka x 30 Kč = ,- Kč

22 Co všechno musíme stanovit a do kalkulace zahrnout (položky obecného vzorce pro kalkulaci nákladů v zemědělství) 1 Nakoupený materiál: osiva, sadba, krmiva, steliva, hnojiva, prostředky ochrany rostlin, léčiva a ostatní přímý materiál 2 Vstupy vlastní výroby: osiva, sadba, krmiva, steliva, hnojiva a ostatní vlastní výrobky 3 Ostatní přímé náklady a služby: externí služby, energie, PHM, pojistné, nájemné, daň z pozemků aj. 4 Pracovní náklady celkem: mzdové a ostatní osobní náklady, vč. příspěvků na zdravotní a sociální pojištění 5 Odpisy dlouhodobého nehmotného a hmotného majetku 6 Odpisy zvířat 7 Náklady pomocných činností, náklady vlastních mechanizačních prostředků, opravy a udržování 8 Výrobní režie: např. odpisy DNHM, nájemné, náhradní díly a materiál na opravy a další položky společné pro RV, respektive ŽV 9 Správní režie: např. elektrická energie, výkony spojů, odpisy DNHM, nájemné, úroky a další položky společné pro celý podnik

23 Co by mělo být zařazeno k nepřímým nákladům? kalkulace výnosů a nákladů na výrobu kozího mléka.xls Skutečný úplný rozpočet nákladů na vybudování faremní prodejny a sýrárny

24 Dokončená hrubá stavba Dovybavení a schvalování na jaře 2011 před zahájením dojení koz

25

26 Jakými ukazateli se hodnotí ekonomická efektivnost investic? Teorie nabízí bezpočet různých kriterií hodnocení ekonomické efektivnosti hlavní metody: čistá současná hodnota jako rozdíl mezi současnou (diskontovanou) hodnotou budoucích výnosů a aktuální hodnotou nákladů vnitřní výnosové procento počítané na základě znalosti současné hodnoty investice a budoucích výnosů v jednotlivých letech doba návratnosti tj. stanovení za jakou dobu se investice vrátí Problémy: projekt, jehož realizace neslouží jen spotřebě, ale má zachovat nebo zvýšit kapitálové jmění (na internetu aktuálně prodej kozí farmy, 0,6 ha, 40 koz, cena 5 milionů), zvýšit tržní hodnotu podniku zainteresovanost subjektů na výsledku vytvořím sám pro sebe pracovní místo s poskytnutím (pro sebe) mzdy a sociálního pojištění měřitelnosti společenských užitků jako místní podnikatel a majitel sýrárny mám vyšší společenské postavení, mohu být třeba zvolen do zastupitelstva obce., nebo se stát akreditovaným poradcem Stanovení diskontní sazby nebo jiného měřítka požadované míry výnosnosti, úroku, který je do výpočtu vkládán Nejsou k dispozici přesné vstupní informace, respektive budou se podnik od podniku významně lišit možná lepší pro praktické využití místo skutečnosti použít statistické údaje Stanovení odpisových sazeb daňové, účetní, reálné, (které zajistí obnovu investice v cenových relacích za deset let) Stanovení nákladů obětované příležitosti mohl jsem koupit byt ve městě a pronajímat ho

27 5/ Domnívá se řešitel, že zájem o biomléko bude trvalý? 1/ Kde vidíte překážku pro větší rozvoj českého trhu s biopotravinami jsem měj prezentaci k ekologickému zemědělství v rámci setkání Sítě pro venkov Olomouckého kraje Tam jsem na tuto otázku odpovídal, dovolím si to zopakovat

28 Kalkulátor ekonomiky kozí farmy

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, zaškrtne v příslušném sloupec Ne. V případě, že subjekt provozuje

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, zaškrtne v příslušném sloupec Ne. V případě, že subjekt provozuje

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace který vede daňovou evidenci V případě že subjekt neprovozuje některou z činností uváděných na řádcích 2-9 zaškrtne v příslušném sloupec Ne. V případě že subjekt provozuje některou

B1 Verze pro příjemce dotace který vede daňovou evidenci V případě že subjekt neprovozuje některou z činností uváděných na řádcích 2-9 zaškrtne v příslušném sloupec Ne. V případě že subjekt provozuje některou

Praktické zkušenosti s managementem zemědělského podniku

Praktické zkušenosti s managementem zemědělského podniku v rámci projektu PRV Zefektivnění managementu rodinného podniku (13/018/1310b/164/000697) Ing. Pavel Netrval, Lukrena a.s. 2 Základní informace

Praktické zkušenosti s managementem zemědělského podniku v rámci projektu PRV Zefektivnění managementu rodinného podniku (13/018/1310b/164/000697) Ing. Pavel Netrval, Lukrena a.s. 2 Základní informace

Bio v regionu Středočeského kraje

Bio v regionu Středočeského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 19. dubna 2017, Poděbrady Středočeský kraj a ekologické zemědělství Středočeský kraj největší kraj ČR s nejvíce obyvateli nejvíce

Bio v regionu Středočeského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 19. dubna 2017, Poděbrady Středočeský kraj a ekologické zemědělství Středočeský kraj největší kraj ČR s nejvíce obyvateli nejvíce

Bio v regionu Jihomoravského kraje

Bio v regionu Jihomoravského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 30. listopadu 2017, Bzenec Jihomoravský kraj a ekologické zemědělství Jihomoravský kraj čtvrtý nejlidnatější kraj ČR a 4. pozici

Bio v regionu Jihomoravského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 30. listopadu 2017, Bzenec Jihomoravský kraj a ekologické zemědělství Jihomoravský kraj čtvrtý nejlidnatější kraj ČR a 4. pozici

Bio v regionu Olomouckého kraje

Bio v regionu Olomouckého kraje Ing. Andrea Hrabalová, externí konzultant ČTPEZ 4. října 2016, Olomouc Olomoucký kraj a ekologické zemědělství Olomoucký kraj zemědělsky obhospodařována je polovina výměry

Bio v regionu Olomouckého kraje Ing. Andrea Hrabalová, externí konzultant ČTPEZ 4. října 2016, Olomouc Olomoucký kraj a ekologické zemědělství Olomoucký kraj zemědělsky obhospodařována je polovina výměry

Bio v regionu Zlínského kraje

Bio v regionu Zlínského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 10. května 2017, Rožnov pod Radhoštěm Zlínský kraj a ekologické zemědělství Zlínský kraj čtvrtým nejmenším krajem ČR jak z pohledu

Bio v regionu Zlínského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 10. května 2017, Rožnov pod Radhoštěm Zlínský kraj a ekologické zemědělství Zlínský kraj čtvrtým nejmenším krajem ČR jak z pohledu

Bio v regionu Karlovarského kraje

Bio v regionu Karlovarského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 11. dubna 2018, Mariánské Lázně Karlovarský kraj a ekologické zemědělství Eko-logické zemědělství Komplexní systém řízení zemědělského

Bio v regionu Karlovarského kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 11. dubna 2018, Mariánské Lázně Karlovarský kraj a ekologické zemědělství Eko-logické zemědělství Komplexní systém řízení zemědělského

Bio v regionu Kraje Vysočina

Bio v regionu Kraje Vysočina Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 5. listopadu 2018, Jihlava Kraj Vysočina a ekologické zemědělství Přínosy ekologického zemědělství Welfare = pohoda zvířat Kvalita

Bio v regionu Kraje Vysočina Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 5. listopadu 2018, Jihlava Kraj Vysočina a ekologické zemědělství Přínosy ekologického zemědělství Welfare = pohoda zvířat Kvalita

Bio v regionu Moravskoslezského kraje

Bio v regionu Moravskoslezského kraje Ing. Andrea Hrabalová, externí konzultant ČTPEZ 22. listopadu 2016, Opava Moravskoslezský kraj a ekologické zemědělství Moravskoslezský kraj třetí nejlidnatější kraj

Bio v regionu Moravskoslezského kraje Ing. Andrea Hrabalová, externí konzultant ČTPEZ 22. listopadu 2016, Opava Moravskoslezský kraj a ekologické zemědělství Moravskoslezský kraj třetí nejlidnatější kraj

Změny v dotační politice v roce 2018

Změny v dotační politice v roce 2018 Ing. David Kuna ředitel odboru environmentálních podpor PRV Ministerstvo zemědělství Skalský Dvůr, 20.9.2017 Obsah prezentace Nástroje podpory masného skotu (přímé/nepřímé)

Změny v dotační politice v roce 2018 Ing. David Kuna ředitel odboru environmentálních podpor PRV Ministerstvo zemědělství Skalský Dvůr, 20.9.2017 Obsah prezentace Nástroje podpory masného skotu (přímé/nepřímé)

Příloha Fiche č. 1, Příloha A) Formulář prokázání podílu příjmů/výnosů ze zemědělské prvovýroby pro žadatele, který vede účetnictví

Formulář prokázání podílu příjmů/výnosů ze zemědělské prvovýroby pro žadatele, který vede účetnictví") Fiche 1 Příloha č. 7a Příloha Fiche č. 1, Příloha A) Formulář prokázání podílu příjmů/výnosů ze zemědělské prvovýroby pro žadatele, který vede účetnictví Název žadatele IČ Specifikace výnosů z Výkazu zisků

Fiche 1 Příloha č. 7a Příloha Fiche č. 1, Příloha A) Formulář prokázání podílu příjmů/výnosů ze zemědělské prvovýroby pro žadatele, který vede účetnictví Název žadatele IČ Specifikace výnosů z Výkazu zisků

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Počet aktivních subjektů počet 7 859 8 469 9 518 8 932 8 949 8 954 8 687 8 730

Ekonomické výsledky průmyslu ČR 18 Tisk a rozmnožování nahraných nosičů 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Počet aktivních subjektů počet 7 859 8 469 9 518 8 932 8 949 8 954 8 687 8 730

Bio v regionu Královéhradeckého kraje

Bio v regionu Královéhradeckého kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 27. dubna 2018, Teplice nad Metují Královéhradecký kraj a ekologické zemědělství Eko-logické zemědělství Komplexní systém

Bio v regionu Královéhradeckého kraje Ing. Andrea Hrabalová, Bioinstitut, o.p.s. 27. dubna 2018, Teplice nad Metují Královéhradecký kraj a ekologické zemědělství Eko-logické zemědělství Komplexní systém

Zemědělství v Pardubickém kraji podle Strukturálního šetření 2013

Zemědělství v Pardubickém kraji podle Strukturálního šetření 2013 Výběrové zjišťování Strukturální šetření v zemědělství 2013 navázalo na plošné zjišťování Agrocenzus 2010 a proběhlo ve všech členských

Zemědělství v Pardubickém kraji podle Strukturálního šetření 2013 Výběrové zjišťování Strukturální šetření v zemědělství 2013 navázalo na plošné zjišťování Agrocenzus 2010 a proběhlo ve všech členských

Statistika a trendy vývoje ekologického zemědělství v ČR

Statistika a trendy vývoje ekologického zemědělství v ČR Ing. Andrea Hrabalová, konzultant ČTPEZ Ing. Hana Šejnohová, Ph.D., ÚZEI 2. září 2015, konference Biosummit, Praha Vývoj ekologického zemědělství

Statistika a trendy vývoje ekologického zemědělství v ČR Ing. Andrea Hrabalová, konzultant ČTPEZ Ing. Hana Šejnohová, Ph.D., ÚZEI 2. září 2015, konference Biosummit, Praha Vývoj ekologického zemědělství

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

2.4 Účetnictví v živočišné výrobě

2.4 Účetnictví v živočišné výrobě 2.4.1 Oceňování zvířat ve vlastním chovu a oceňování zemědělské produkce Ocenění zvířete pořízeného nákupem není nijak specifické a vychází z obecných zásad oceňování

2.4 Účetnictví v živočišné výrobě 2.4.1 Oceňování zvířat ve vlastním chovu a oceňování zemědělské produkce Ocenění zvířete pořízeného nákupem není nijak specifické a vychází z obecných zásad oceňování

Obecná pravidla produkce

Obecná pravidla produkce Zákaz používání GMO - zákaz se týká potravin, krmiv, činidel, přípravků na ochranu rostlin, hnojiv a pomocných půdních látek, osiva a sadby, mikroorganismů a živočichů - povinnost

Obecná pravidla produkce Zákaz používání GMO - zákaz se týká potravin, krmiv, činidel, přípravků na ochranu rostlin, hnojiv a pomocných půdních látek, osiva a sadby, mikroorganismů a živočichů - povinnost

Rozdíly mezi KZ a EZ

Chov zvířat v ekologickém zemědělství Rozdíly mezi KZ a EZ Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd KONVENČNÍ ZEMĚDĚLSTVÍ 1.Upřednostňování kvantity 2.Ekonomická

Chov zvířat v ekologickém zemědělství Rozdíly mezi KZ a EZ Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd KONVENČNÍ ZEMĚDĚLSTVÍ 1.Upřednostňování kvantity 2.Ekonomická

PRAKTICKÁ ŠKOLA ŘÍZENÍ MLÉČNÉ FARMY POPIS PROJEKTU, CÍLE PROJEKTU

POPIS PROJEKTU, CÍLE PROJEKTU Hlavní vzdělávací program projektu je rozdělen na tyto segmenty: ekonomika výroby mléka, optimalizace tržeb, struktura výdajů (rozhodující výdaje a jejich hodnocení), nástroje

POPIS PROJEKTU, CÍLE PROJEKTU Hlavní vzdělávací program projektu je rozdělen na tyto segmenty: ekonomika výroby mléka, optimalizace tržeb, struktura výdajů (rozhodující výdaje a jejich hodnocení), nástroje

Chov zvířat v ekologickém zemědělství. Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd

Chov zvířat v ekologickém zemědělství Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd Vývoj ekologického zemědělství v ČR ČR: -počet zem. podniků cca 47tis.

Chov zvířat v ekologickém zemědělství Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd Vývoj ekologického zemědělství v ČR ČR: -počet zem. podniků cca 47tis.

2. REGIONÁLNÍ VYHODNOCENÍ VÝSLEDKŮ FSS 2013

2. REGIONÁLNÍ VYHODNOCENÍ VÝSLEDKŮ FSS 213 Regionální výsledky FSS 213 byly publikovány na http://www.czso.cz/csu/214edicniplan.nsf/p/27166-14. Z celkového počtu 26 246 zemědělských subjektů hospodařilo

2. REGIONÁLNÍ VYHODNOCENÍ VÝSLEDKŮ FSS 213 Regionální výsledky FSS 213 byly publikovány na http://www.czso.cz/csu/214edicniplan.nsf/p/27166-14. Z celkového počtu 26 246 zemědělských subjektů hospodařilo

Analýza návratnosti investic/akvizic

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Pracovní skupiny rostlinná výroba živočišná výroba. Jan Boudný, Bohdana Janotová ÚZEI, 1. dubna 2016

Pracovní skupiny rostlinná výroba živočišná výroba Jan Boudný, Bohdana Janotová ÚZEI, 1. dubna 2016 Obsah Výběrové šetření nákladů a výnosů ÚZEI (systém sběru dat, reprezentativnost) Výsledky šetření ŽV

Pracovní skupiny rostlinná výroba živočišná výroba Jan Boudný, Bohdana Janotová ÚZEI, 1. dubna 2016 Obsah Výběrové šetření nákladů a výnosů ÚZEI (systém sběru dat, reprezentativnost) Výsledky šetření ŽV

Investiční činnost v podniku

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Analýza plnění plánu financování obnovy

Analýza plnění plánu financování obnovy Analýza poukazuje na dopad teoretické roční potřeby finančních prostředků na obnovu vodovodů a kanalizací na výši ceny pro vodné a stočné. Legislativní rámec Povinnost

Analýza plnění plánu financování obnovy Analýza poukazuje na dopad teoretické roční potřeby finančních prostředků na obnovu vodovodů a kanalizací na výši ceny pro vodné a stočné. Legislativní rámec Povinnost

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

Studie proveditelnosti analýza nákladů a přínosů

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Tab. 1 Vývoj struktury půdního fondu v ekologickém zemědělství ( ) Užití půdy

Užití půdy") PŘÍLOHA I Tab. 1 Vývoj struktury půdního fondu v ekologickém zemědělství (1999-2009) Užití půdy 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Orná půda 13 776 15 295 19 164 19 536 19 637 19 694

PŘÍLOHA I Tab. 1 Vývoj struktury půdního fondu v ekologickém zemědělství (1999-2009) Užití půdy 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Orná půda 13 776 15 295 19 164 19 536 19 637 19 694

Bohumil Belada

26.10. 2017 Bohumil Belada Schválené 2 mld. Kč Sucho 10 % nákladů nad 30 % a 20 % nákladů nad 50% škod Nad 50 % pojistky všech plodin nebo dané plodiny Maximálně průměrný výnos v ČR Krmné plodiny podle

26.10. 2017 Bohumil Belada Schválené 2 mld. Kč Sucho 10 % nákladů nad 30 % a 20 % nákladů nad 50% škod Nad 50 % pojistky všech plodin nebo dané plodiny Maximálně průměrný výnos v ČR Krmné plodiny podle

Tabulková část B - Standardní výstupy FADN EU - Výsledky podniků podle výrobního zaměření a ekonomické velikosti

Tabulková část B - Standardní výstupy FADN EU - Výsledky podniků podle výrobního zaměření a ekonomické velikosti B1. SV FADN EU - Výsledky souboru FADN celkem podle výrobního zaměření Výrobní zaměření:

Tabulková část B - Standardní výstupy FADN EU - Výsledky podniků podle výrobního zaměření a ekonomické velikosti B1. SV FADN EU - Výsledky souboru FADN celkem podle výrobního zaměření Výrobní zaměření:

Čistá současná hodnota a vnitřní výnosové procento

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

Investiční činnost. Existují různá pojetí investiční činnosti:

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Aktuální situace chovu ovcí v České republice Ing. Pavel Bucek, Českomoravská společnost chovatelů, a.s.

Aktuální situace chovu ovcí v České republice Ing. Pavel Bucek, Českomoravská společnost chovatelů, a.s. Příspěvek analyzuje aktuální situaci v chovu ovcí a uvádí vývoj početních stavů ovcí, situaci v

Aktuální situace chovu ovcí v České republice Ing. Pavel Bucek, Českomoravská společnost chovatelů, a.s. Příspěvek analyzuje aktuální situaci v chovu ovcí a uvádí vývoj početních stavů ovcí, situaci v

Aktuální dění v oblasti ekologického zemědělství

Aktuální dění v oblasti ekologického zemědělství Ing. Andrea Hrabalová, PRO-BIO LIGA 11. 3. 2019, Seminář o ekologickém zemědělství Obsah Vývoj ekologického zemědělství - ČR, svět a EU Trh biopotravin

Aktuální dění v oblasti ekologického zemědělství Ing. Andrea Hrabalová, PRO-BIO LIGA 11. 3. 2019, Seminář o ekologickém zemědělství Obsah Vývoj ekologického zemědělství - ČR, svět a EU Trh biopotravin

STRUKTURÁLNÍ ŠETŘENÍ V ZEMĚDĚLSTVÍ 2016

STRUKTURÁLNÍ ŠETŘENÍ V ZEMĚDĚLSTVÍ 2016 Jiří Hrbek Tisková konference, 24. 8. 2017, České Budějovice ČESKÝ STATISTICKÝ ÚŘAD Na padesátém 81, 100 82 Praha 10 www.czso.cz Strukturální zemědělská šetření

STRUKTURÁLNÍ ŠETŘENÍ V ZEMĚDĚLSTVÍ 2016 Jiří Hrbek Tisková konference, 24. 8. 2017, České Budějovice ČESKÝ STATISTICKÝ ÚŘAD Na padesátém 81, 100 82 Praha 10 www.czso.cz Strukturální zemědělská šetření

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Vývoj v zemědělství, bilance mléka

průměrné stavy dojnic v ks (propočet z krmných dnů) roční užitkovost dojnic v l/ks Komoditní karta dostupná data ke dni 12. dubna Vývoj v zemědělství, bilance mléka MLÉKO a mlékárenské výrobky Ukazatel/rok

průměrné stavy dojnic v ks (propočet z krmných dnů) roční užitkovost dojnic v l/ks Komoditní karta dostupná data ke dni 12. dubna Vývoj v zemědělství, bilance mléka MLÉKO a mlékárenské výrobky Ukazatel/rok

Tab. 3 Délka servis periody u skupin krav dojených jedenkrát a dvakrát denně Pramen

Tab. 1 Rozdíly v produkci a složkách mléka při dojení krav dvakrát a jednou denně (%) Pramen výsledky mléko (%) tuk bílkoviny (1) 2002 vlastní -32 1) a -25 2) +0,06 1) a +0,26 2) (%) +0,15 1)2) (%) (2)

Tab. 1 Rozdíly v produkci a složkách mléka při dojení krav dvakrát a jednou denně (%) Pramen výsledky mléko (%) tuk bílkoviny (1) 2002 vlastní -32 1) a -25 2) +0,06 1) a +0,26 2) (%) +0,15 1)2) (%) (2)

Struktura nákladů vybraných výrobků rostlinné a živočišné výroby u respondentů s podvojným účetnictvím

Náklady - 2005 Tabulková část A - Struktura nákladů vybraných výrobků rostlinné a živočišné výroby Tabulka A1 Tabulka A2 Tabulka A3 Tabulka A4 Tabulka A5 Tabulka A6 Tabulka A7 Tabulka A8 Tabulka A9 Tabulka

Náklady - 2005 Tabulková část A - Struktura nákladů vybraných výrobků rostlinné a živočišné výroby Tabulka A1 Tabulka A2 Tabulka A3 Tabulka A4 Tabulka A5 Tabulka A6 Tabulka A7 Tabulka A8 Tabulka A9 Tabulka

Analýza růstové kapacity jalovic českého strakatého plemene skotu. Chládek, Andrýsek, Falta MENDELU

Analýza růstové kapacity jalovic českého strakatého plemene skotu Chládek, Andrýsek, Falta MENDELU Odchov jalovic základ úspěchu Při odchovu telat a jalovic si musíme uvědomit, že náklady na jejich odchov

Analýza růstové kapacity jalovic českého strakatého plemene skotu Chládek, Andrýsek, Falta MENDELU Odchov jalovic základ úspěchu Při odchovu telat a jalovic si musíme uvědomit, že náklady na jejich odchov

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Cross compliance. Principy, cíle, vazba na společnou zemědělskou politiku, možnosti poradenství

Cross compliance Principy, cíle, vazba na společnou zemědělskou politiku, možnosti poradenství Nové trendy v zemědělství stoupající spotřeba potravin se specifickými kvalitativními parametry např. ze systému

Cross compliance Principy, cíle, vazba na společnou zemědělskou politiku, možnosti poradenství Nové trendy v zemědělství stoupající spotřeba potravin se specifickými kvalitativními parametry např. ze systému

FADN CZ 2011 Jednotka Celkem

Tabulka B1. Standardní výstup FADN EU - Výsledky souboru FADN celkem podle výrobního zaměření a ekonomické velikosti v Kč/ha Výrobní zaměření: Polní výroba Počet podniků v souboru 98 230 54 34 416 Počet

Tabulka B1. Standardní výstup FADN EU - Výsledky souboru FADN celkem podle výrobního zaměření a ekonomické velikosti v Kč/ha Výrobní zaměření: Polní výroba Počet podniků v souboru 98 230 54 34 416 Počet

5. kapitola PODNIKOVÉ ČINNOSTI

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

Příklady k T 2 (platí pro seminární skupiny 1,4,10,11)!!!

!!!") Příklady k T 2 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Obchodník prodává pouze jeden druh zboží a ten také výhradně nakupuje. Činí tak v malém rozsahu, a proto koupil 500 výrobků po 10 Kč

Příklady k T 2 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Obchodník prodává pouze jeden druh zboží a ten také výhradně nakupuje. Činí tak v malém rozsahu, a proto koupil 500 výrobků po 10 Kč

Příloha č. 1 1. Metodické postupy EK při zpracování dat FADN

Příloha č. 1 1. Metodické postupy EK při zpracování dat FADN 1.1. Standardní výstup FADN Standardní výstup FADN je soubor vybraných ukazatelů z databáze FADN, které jsou buď přímo šetřeny v dotazníku FADN

Příloha č. 1 1. Metodické postupy EK při zpracování dat FADN 1.1. Standardní výstup FADN Standardní výstup FADN je soubor vybraných ukazatelů z databáze FADN, které jsou buď přímo šetřeny v dotazníku FADN

Bio-kozí mléko je na trhu žádané

Bio-kozí mléko je na trhu žádané Autorem této stránky o komoditách v ekologickém zemědělství je ing. Jan Dvorský dlouholetý ředitel kontrolní organizace KEZ, nyní poradce a školitel v ekologickém zemědělství

Bio-kozí mléko je na trhu žádané Autorem této stránky o komoditách v ekologickém zemědělství je ing. Jan Dvorský dlouholetý ředitel kontrolní organizace KEZ, nyní poradce a školitel v ekologickém zemědělství

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Chov zvířat v ekologickém zemědělství. Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd

Chov zvířat v ekologickém zemědělství Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd VÝVOJ EKOLOGICKÉHO ZEMĚDĚLSTVÍ V ČR 2014 4023 494 405 11,70 1990 1991 1992

Chov zvířat v ekologickém zemědělství Jihočeská univerzita v Českých Budějovicích, Zemědělská fakulta, Katedra zootechnických věd VÝVOJ EKOLOGICKÉHO ZEMĚDĚLSTVÍ V ČR 2014 4023 494 405 11,70 1990 1991 1992

Specialista finančního controllingu

Specialista finančního controllingu Specialista finančního controllingu vytváří a předkládá managementu cílené rozbory a komplení analýzy hospodaření vedoucí k dosažení cílové ziskovosti společnosti. Odborný

Specialista finančního controllingu Specialista finančního controllingu vytváří a předkládá managementu cílené rozbory a komplení analýzy hospodaření vedoucí k dosažení cílové ziskovosti společnosti. Odborný

Efektivnost dotací na chov hospodářských zvířat v kontextu podpory rozšiřování teritorií vybraného druhu predátora v kulturní krajině.

Efektivnost dotací na chov hospodářských zvířat v kontextu podpory rozšiřování teritorií vybraného druhu predátora v kulturní krajině. Bc. Andrea Dohnalová, doc. Ing. Jindřiška Kouřilová, CSc. Úvod Krajina

Efektivnost dotací na chov hospodářských zvířat v kontextu podpory rozšiřování teritorií vybraného druhu predátora v kulturní krajině. Bc. Andrea Dohnalová, doc. Ing. Jindřiška Kouřilová, CSc. Úvod Krajina

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

MANAŽERSKÉ ÚČETNICTVÍ

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

zahrnuje: 1. rozpočetnictví 2. kalkulace 3. vnitropodnikové účetnictví 4. podnikovou statistiku 5. operativní evidenci MANAŽERSKÉ ÚČETNICTVÍ Finanční účetnictví Manažerské účetnictví Eviduje účetní případy

2013 NÁKLADY A VÝNOSY VYBRANÝCH ROSTLINNÝCH A ŽIVOČIŠNÝCH VÝROBKŮ (předběžné výsledky)

") 2013 NÁKLADY A VÝNOSY VYBRANÝCH ROSTLINNÝCH A ŽIVOČIŠNÝCH VÝROBKŮ (předběžné výsledky) Tabulková část Tab. A1/01 Pšenice ozimá Tab. A1/02 Žito Tab. A1/03 Ječmen jarní Tab. A1/04 Oves Tab. A1/05 Tritikále

2013 NÁKLADY A VÝNOSY VYBRANÝCH ROSTLINNÝCH A ŽIVOČIŠNÝCH VÝROBKŮ (předběžné výsledky) Tabulková část Tab. A1/01 Pšenice ozimá Tab. A1/02 Žito Tab. A1/03 Ječmen jarní Tab. A1/04 Oves Tab. A1/05 Tritikále

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

Rozbor hospodaření akciové společnosti ZEMASPOL Uherský Brod a.s. U Korečnice 1770, 68801 Uherský Brod k 31.12.2014

Rozbor hospodaření akciové společnosti ZEMASPOL Uherský Brod a.s. U Korečnice 1770, 68801 Uherský Brod k 31.12.2014 V roce 2014podnik obhospodařoval 2468 ha zem půdy, z toho v ekologickém zemědělství 335,98

Rozbor hospodaření akciové společnosti ZEMASPOL Uherský Brod a.s. U Korečnice 1770, 68801 Uherský Brod k 31.12.2014 V roce 2014podnik obhospodařoval 2468 ha zem půdy, z toho v ekologickém zemědělství 335,98

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

EKONOMIKA CHOVU KRAV BTPM

ÚSTAV ZEMĚDĚLSK LSKÉ EKONOMIKY A INFORMACÍ,, Praha AGROVÝZKUM, s. r. o., Rapotín EKONOMIKA CHOVU KRAV BTPM Petr Kopeček Ivan Foltýn Marek Bjelka Rapotín, 2008 CÍL cílem příspěvku je analýza vlivu SZP na

ÚSTAV ZEMĚDĚLSK LSKÉ EKONOMIKY A INFORMACÍ,, Praha AGROVÝZKUM, s. r. o., Rapotín EKONOMIKA CHOVU KRAV BTPM Petr Kopeček Ivan Foltýn Marek Bjelka Rapotín, 2008 CÍL cílem příspěvku je analýza vlivu SZP na

Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o.

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

Povolání Head of controlling, Specialista controllingu, Vedoucí controllingu, Financial controller Regulovaná jednotka práce:ne

Manažer controllingu Manažer controllingu řídí a organizuje činnosti související s rozpočtováním a controllingem firmy. Odborný směr: Ekonomika, administrativa, personalistika Odborný podsměr: ekonomika

Manažer controllingu Manažer controllingu řídí a organizuje činnosti související s rozpočtováním a controllingem firmy. Odborný směr: Ekonomika, administrativa, personalistika Odborný podsměr: ekonomika

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

Kalkulace nákladů I. všeobecný kalkulační vzorec, metody kalkulace, kalkulace dělením postupná, průběžná 1. Jaký je význam kalkulací? Ke stanovení vnitropodnikových cen výkonů Ke kontrole a rozboru hospodárnosti

FINANCOVÁNÍ PODNIKU. Mgr. Ing. Šárka Dytková

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

FINANCOVÁNÍ PODNIKU Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2017

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2017 V roce 2017 byly sledovány v rámci každoročního monitoringu výroby mléka prováděného Výzkumným ústavem živočišné výroby v. v. i. výrobní

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2017 V roce 2017 byly sledovány v rámci každoročního monitoringu výroby mléka prováděného Výzkumným ústavem živočišné výroby v. v. i. výrobní

Seznam příloh. Příloha 1. Výpočet vodní stopy živých zvířat pro intenzivní hospodářský systém... 2

Seznam příloh Příloha 1. Výpočet vodní stopy živých zvířat pro intenzivní hospodářský systém... 2 Příloha 2. Výpočet vodní stopy živých zvířat pro smíšený hospodářský systém... 5 Příloha 3. Dotazník...

Seznam příloh Příloha 1. Výpočet vodní stopy živých zvířat pro intenzivní hospodářský systém... 2 Příloha 2. Výpočet vodní stopy živých zvířat pro smíšený hospodářský systém... 5 Příloha 3. Dotazník...

V Ý R O Č N Í Z P R Á V A

V Ý R O Č N Í Z P R Á V A o hospodaření Agro bílá, a.s. za rok 2013 pro Valnou hromadu akcionářů, konanou dne 25.června 2014 Obsah výroční zprávy: I. Základní identifikační údaje účetní jednotky II. Zveřejňované

V Ý R O Č N Í Z P R Á V A o hospodaření Agro bílá, a.s. za rok 2013 pro Valnou hromadu akcionářů, konanou dne 25.června 2014 Obsah výroční zprávy: I. Základní identifikační údaje účetní jednotky II. Zveřejňované

(Verze 04/05) Metodický list č. 1

Metodický list č. 1") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (Verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční rozhodování (IFR)

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 1 1.1

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 1 1.1

Biomléko důležitá biokomodita

Biomléko důležitá biokomodita České ekologické zemědělství (EZ) pomalu, ale jistě začíná zkvalitňovat svoji produkci a přibývají i odbytově zaměřené projekty. Tak je to i s produkcí biomléka. Jedná se

Biomléko důležitá biokomodita České ekologické zemědělství (EZ) pomalu, ale jistě začíná zkvalitňovat svoji produkci a přibývají i odbytově zaměřené projekty. Tak je to i s produkcí biomléka. Jedná se

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL 2019-2028 Obsah 1. Vlastník vodovodu a kanalizace... 2 2. Provozovatel vodovodu a kanalizace... 2 3. Účel a cíl plánu financování obnovy

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL 2019-2028 Obsah 1. Vlastník vodovodu a kanalizace... 2 2. Provozovatel vodovodu a kanalizace... 2 3. Účel a cíl plánu financování obnovy

Analýza zpracovatelského sektoru biomléka

EPOS Spolek poradců v ekologickém zemědělství ČR Analýza zpracovatelského sektoru biomléka Pro veřejnou zakázku PODPORA ROZVOJE REGIONÁLNÍHO ODBYTU BIOPOTRAVIN Autor: Mgr. Tomáš Václavík Sběr dat: říjen

EPOS Spolek poradců v ekologickém zemědělství ČR Analýza zpracovatelského sektoru biomléka Pro veřejnou zakázku PODPORA ROZVOJE REGIONÁLNÍHO ODBYTU BIOPOTRAVIN Autor: Mgr. Tomáš Václavík Sběr dat: říjen

Zelená nafta Seminář k novele zákona o spotřebních daních 2. etapa-intenzita chovu, lesnictví, rybníkářství

Zelená nafta Seminář k novele zákona o spotřebních daních 2. etapa-intenzita chovu, lesnictví, rybníkářství Celní úřad pro Moravskoslezský kraj, Odbor 3 Daňový 17. 8. 2017 Legislativa Zákon č. 353/2003

Zelená nafta Seminář k novele zákona o spotřebních daních 2. etapa-intenzita chovu, lesnictví, rybníkářství Celní úřad pro Moravskoslezský kraj, Odbor 3 Daňový 17. 8. 2017 Legislativa Zákon č. 353/2003

Efektivnost + Finanční zdraví + Provázanost finančních formulářů + Formulář prokázání příjmů ze zem. prvovýroby 4. kolo příjmu žádostí

Program rozvoje venkova 2014-2020 Efektivnost + Finanční zdraví + Provázanost finančních formulářů + Formulář prokázání příjmů ze zem. prvovýroby 4. kolo příjmu žádostí Ing. Slavomír Ladislav Vacík 17.

Program rozvoje venkova 2014-2020 Efektivnost + Finanční zdraví + Provázanost finančních formulářů + Formulář prokázání příjmů ze zem. prvovýroby 4. kolo příjmu žádostí Ing. Slavomír Ladislav Vacík 17.

- úhyn - převod do starší kategorie

OBRAT STÁDA vyjadřuje kvantitativní vztahy mezi jednotlivými kategoriemi a skupinami skotu stejný pro dojné a masné z obratu stáda je možné určit trvání pobytu a počet zvířat v jednotlivých kategoriích,

OBRAT STÁDA vyjadřuje kvantitativní vztahy mezi jednotlivými kategoriemi a skupinami skotu stejný pro dojné a masné z obratu stáda je možné určit trvání pobytu a počet zvířat v jednotlivých kategoriích,

JAK JE NA TOM ČESKÉ ZEMĚDĚLSTVÍ V EVROPSKÉ UNII

JAK JE NA TOM ČESKÉ ZEMĚDĚLSTVÍ V EVROPSKÉ UNII Tabulky sestavili a textem doplnili: Dimitrij Choma, Ing., DrSc., emeritní profesor Vysoké školy ekonomické v Praze Josef Šenfeld, Ing., poslanec Parlamentu

JAK JE NA TOM ČESKÉ ZEMĚDĚLSTVÍ V EVROPSKÉ UNII Tabulky sestavili a textem doplnili: Dimitrij Choma, Ing., DrSc., emeritní profesor Vysoké školy ekonomické v Praze Josef Šenfeld, Ing., poslanec Parlamentu

Podnikatelé a osoby samostatně výdělečně činné

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2014

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2014 V roce 2014 byly sledovány v rámci každoročního monitoringu výroby mléka prováděného Výzkumným ústavem živočišné výroby výrobní a

Zpráva o sledování ukazatelů rentability výroby mléka v ČR za rok 2014 V roce 2014 byly sledovány v rámci každoročního monitoringu výroby mléka prováděného Výzkumným ústavem živočišné výroby výrobní a

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Příloha 21 Ekonomická životaschopnost projektu Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Výchozí stav* 20.. 20.. 20..

Výchozí stav* 20.. 20.. 20..") Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Akční plán rozvoje ekologického zemědělství zhodnocení AP do roku 2015, míra naplnění cílů a vize do roku 2020

Akční plán rozvoje ekologického zemědělství zhodnocení AP do roku 2015, míra naplnění cílů a vize do roku 2020 Odbor environmentální a ekologického zemědělství Ing. Jan Gallas ředitel odboru Ministerstvo

Akční plán rozvoje ekologického zemědělství zhodnocení AP do roku 2015, míra naplnění cílů a vize do roku 2020 Odbor environmentální a ekologického zemědělství Ing. Jan Gallas ředitel odboru Ministerstvo

Sociální podnikání v zemědělských provozech praktické modely fungování provozů. Tomáš Chovanec

1 Sociální podnikání v zemědělských provozech praktické modely fungování provozů Tomáš Chovanec Pilíře sociálního zemědělství 3 Sociální podnikání v kontextu sociálního zemědělství Zaměstnávání osob se

1 Sociální podnikání v zemědělských provozech praktické modely fungování provozů Tomáš Chovanec Pilíře sociálního zemědělství 3 Sociální podnikání v kontextu sociálního zemědělství Zaměstnávání osob se

Odhad možného výpočtu stropu pro podnik

Odhad možného výpočtu stropu pro podnik V současnosti jsou diskutovány dva modely alokace přímých plateb a stanovení jejich výše pro jednotlivé členské země. Prvním z nich je takzvaný model osmdesát procent

Odhad možného výpočtu stropu pro podnik V současnosti jsou diskutovány dva modely alokace přímých plateb a stanovení jejich výše pro jednotlivé členské země. Prvním z nich je takzvaný model osmdesát procent

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB Metodika výpočtu dopadů zavedení kontrolního hlášení Výpočet přínosu kontrolního hlášení v Konvergenčním programu ČR 2017

METODIKA VÝPOČTU DOPADŮ ZAVEDENÍ KONTROLNÍHO HLÁŠENÍ A ELEKTRONICKÉ EVIDENCE TRŽEB Metodika výpočtu dopadů zavedení kontrolního hlášení Výpočet přínosu kontrolního hlášení v Konvergenčním programu ČR 2017

FarmProfit. Ekonomický software pro zemědělce.

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

FarmProfit Ekonomický software pro zemědělce www.farmprofit.cz Výzkumný ústav živočišné výroby, v. v. i. Přátelství 815 104 00 Praha Uhříněves Česká republika http://www.vuzv.cz Ing. Jan Syrůček tel.:

SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY

Ročník 2019 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě

Ročník 2019 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Ing. Antonín Lopatář, MVDr. Miroslav Novák

Ing. Antonín Lopatář, MVDr. Miroslav Novák www.milkprogres.cz Struktura nákladů při výrobě mléka 2012 Ukazatel Na krmný den (Kč) Na litr mléka (Kč) Procento nákladů Krmiva 77,90 3,78 41,3 Pracovní náklady

Ing. Antonín Lopatář, MVDr. Miroslav Novák www.milkprogres.cz Struktura nákladů při výrobě mléka 2012 Ukazatel Na krmný den (Kč) Na litr mléka (Kč) Procento nákladů Krmiva 77,90 3,78 41,3 Pracovní náklady

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 3 1.1

Program finanční podpory poskytování sociálních služeb v Olomouckém kraji ZVLÁŠTNÍ ČÁST Podprogram č. 3 Dotace z rozpočtu Olomouckého kraje příspěvek na provoz Obsah: ČLÁNEK 1. Úvodní ustanovení... 3 1.1

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Podniková ekonomie a management Vyučující: Ing. J.

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Podniková ekonomie a management Vyučující: Ing. J.

Přepočet finanční mezery. Kraj Vysočina. Přepočet finanční mezery. 2.1 - Rozvoj infrastruktury pro cestovní ruch. projekt není finalizován

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění