Outsourcing Opravárenské základny a Vozoven tramvají Dopravního podniku Hl. m. Prahy a.s.

|

|

|

- Iveta Matoušková

- před 8 lety

- Počet zobrazení:

Transkript

1 Outsourcing Opravárenské základny a Vozoven tramvají Dopravního podniku Hl. m. Prahy a.s. Zpracovali: Prof. Ing.Václav Skurovec, CSc. ČVUT v Praze Doc. Ing. Ladislav Bína, CSc. ČVUT v Praze Praha, 24. června

2 Outsourcing Opravárenské základny tramvají a vozoven tramvají DP Hl. m. Prahy a.s. (dále jen DP Praha, nebo DPP) dlouhodobě realizuje úkol Hlavního města Prahy (HMP), což je snížení podílu dotace HMP na krytí nákladů na provoz DPP při současném zachování a postupném zvyšování kvality služeb a zvyšování bezpečnosti poskytované cestujícím. 1. Úvod Jednou z metod DPP je snaha subjektu po vyčlenění podpůrných činností, zejména opravárenství, servisních služeb a věnovat se výhradně poskytovaným dopravním službám a jejich kvalitě. Jednou z možností je outsourcing uvedených služeb. Ten má přinést zjednodušení činnosti podniku a zejména pak jisté úspory nákladů. S outsourcingem je spojeno nejen přenesení výše uvedených činností na outsourcera, ale i o převedení některých provozních rizik. V DP Praha je proto dlouhou dobu připravován projekt outsourcingu Opravárenské základny tramvají (OZT) a Vozoven tramvají. Tento velice složitý projekt je plánovitě rozdělen na dvě etapy. První etapa je outsourcing Opravárenské základny tramvají. Druhá etapa, která by mohla být realizována v rámci třech letech zkušeností s outsourcingem OZT se týká Vozoven tramvají. Proto se zpracovatelé tohoto posouzení věnují zejména OZT, jejímu ekonomickému modelu, vstupům a zejména výstupům z modelu. Zpracovatelům tohoto posouzení byly předány následující podklady: - Ekonomický model outsourcingu OZT a Vozoven tramvají. První verze ze srpna 2010, další verze výpočtu pak po upřesňování vstupních dat (poslední verze z ) zpracoval Deloitte - Ekonomické posouzení možnosti zajištění služeb Opravárenské základny a Vozoven tramvají formou plného outsourcingu, Etapa I Provozování OZT, Etapa II Provozování Vozoven zpracoval Deloitte - Průběžné konzultace s pracovníky DP Praha a pracovníky Deloitte - Návrhy smluvního zajištění a příloh ke smlouvám výtahy - Návod na údržbu šestinápravové nízkopodlažní tramvaje typu 14T zpracoval Škoda Transportation a.s. - Expertní posouzení ČVUT v Praze, FD - Znalecký posudek Ing. Šafář - Manuál k modelům (Deloitte) - Model nákladové báze (Deloitte) - Model vyhodnocení (Deloitte) 2

3 - Výhled počtu oprav tramvají podle typů v letech 2011 až 2029 (DPP) - Dohodnutý počet hodin PÚ a PO tramvají typu 14T a 15T mezi DPP a Škoda (DPP) 2. Návrh konceptu outsourcingu Základním materiálem je Ekonomické posouzení možnosti zajištění služeb Opravárenské základny a Vozoven tramvají formou plného outsourcingu. Materiál vychází z návrhu konceptu outsourcingu. Dopravní podnik hl. m. Prahy a.s. (DPP) vychází z procesu transformace a v jejím rámci i z projektů outsourcingů. Jedním z nich je již zmíněný projekt outsourcingu OZT a Vozoven tramvají. Jak již bylo zmíněno v předchozím je outsourcing rozdělen do dvou etap. V první etapě (Etapa I) se analyzuje možnost outsourcingu OZT, ve druhé etapě (Etapa II) se předpokládá outsourcing jednotlivých vozoven tramvají. Přitom je dle našeho názoru výhodné pro DPP rozhodnutí o realizaci druhé etapy o jejím odložení o cca tři roky. Etapa se uskuteční pouze v případě konsenzu obou stran, tedy až po průkazu kvalitní funkčnosti a spokojenosti DPP s etapou první. Návrh rámcové smlouva dává, pokud jde o druhou etapu pouze možnost, nikoliv povinnost (ze strany DPP). Outsourcingem chce DPP zajistit kvalitní provozování OZT a Vozoven následujících činností. Ty jsou v současnosti plně zajišťovány pracovníky DPP: - Provádění údržby a oprav tramvají, včetně mimořádných oprav - Opravy točivých strojů pro trakci Metro - Schvalování a zabezpečení tvorby určené technické dokumentace se závazností pro provozovny - Zajištění a provádění NDT kontroly - Výstupní kontrola tramvajových vozů - Nedestruktivní kontrola svárů a materiálu tramvajových vozů - Revize elektrického zařízení tramvajových vozů - Zajištění činnosti zkušebny točivých strojů OZM - Zajištění činnosti zkušebny agregátů OZT - Zajištění činnosti kontrolního stanoviště podvozků a převodových skříní - Zabezpečení činnosti a koordinace úkolů v rámci své působnosti v oblasti Požární ochrany, BOZP a ochrany životního prostředí - Zajištění platnosti certifikátu ISO 9001: Zajištění platnosti certifikátu normy svařování - Zřízení a provozování výměnného skladu náhradních dílů - Činnosti realizované na Vozovnách (především provádění DO, RDO, KP, VKP, běžných oprav a úklid sněhu) Součástí outsourcingu je i přechod současných zaměstnanců DPP k outsourcerovi. Část zaměstnanců DPP nebude k outsourcerovi převedena a bude v rámci DPP plnit funkce kontrolní a koordinační ve vztahu k outsourcerovi. Tím je ze strany DPP zajištěna kontrola 3

4 kvality provedených prací, dodržení norem, předpisů a zákonů apod. Tím kontrolní a koordinační funkce ve vztahu k outsourcerovi zůstává na straně DPP. 3. Model outsourcingu OZT 3.1 Provozování opravárenské základny tramvají, vstupy V tomto případě se jedná o poskytování komplexních služeb při pravidelné údržbě a opravách tramvají DPP, zejména pak revizní a diagnostické části PO (pravidelná oprava) a PU (pravidelná údržba). Nákladová báze pro stanovení neutrální ceny outsourcingu vychází ze skutečných nákladů (podkladů) roku 2010 a to přímých nákladů OZT včetně relevantní části nákladů Vedení JSVT odboru Technická kontrola a skladu K100 včetně veškeré provozní režie OZT. Skutečnost, že jako výchozí byl nejprve vzat pouze jeden rok (2009) byla dlouze diskutována mezi ČVUT, DPP a Deloitte. Nakonec bylo dohodnuto, že budou doplněny výpočty pro roky 2008 a rok V roce 2009 došlo v JSVT k rozsáhlým strukturálním změnám, a že předchozí léta nemají vypovídací schopnost skutečnosti roku Šlo zejména o odchod 135 zaměstnanců, rozsáhlé realizace GO apod. Proto se přidání roku 2008 a 2010 jeví jako nutné pro indikativní výpočet. Navíc se strukturální změny z roku 2009 projevily v plném rozsahu až v roce Byly spočteny přímé náklady (materiál, mzdy) na všechny základní činnosti vykonávané na OZT. K nim byla přidána veškerá provozní režie. Nákladové báze let 2008, 2009 a 2010 vychází ze skutečných přímých nákladů a provozní režie OZT, včetně technické kontroly a zahrnuje veškeré realizované činnosti na OZT. Osobní náklady jsou očištěny o výši vyplaceného odstupného. Zahrnují též osobní náklady pracovníků Technické kontroly a skladu K 100, kteří budou součástí outsourcingu. Nákladová báze je snížena o odpisy systému MYPOL a náklady soustruhu, které nejsou součástí outsourcingu v této etapě. Nákladová báze je zvýšena o náklady na školení pracovníků OZT. Nákladová báze OZT roku 2010 potom je (mil. Kč), upravená podle předchozího: Spotřebovaný materiál 221,1 Osobní náklady (včetně technické kontroly a K ,1 Odpisy (bez odpisů syst. MYPOL a podúr. soustruhu) 15,6 Ostatní náklady 31,0 Správa nehmotného majetku 51,5 Náklady spjaté se soustruhem (údržba) -0,9 Náklady střediska Technická kontrola a skladu K100 1,2 Náklady na školení personálu 0,3 Celkem nákladová báze OZT pro rok ,9 mil.kč 4

roku 2010 a to přímých nákladů OZT včetně relevantní části nákladů Vedení JSVT odboru Technická")

5 Z této nákladové báze byla stanovena neutrální cena pro outsourcing pro rok 2011, pro který byla indexována. Neutrální cena je cena, při které celková cena služby je na úrovni vynaložených nákladů a pro DPP nepřináší ani úsporu, ani ztrátu. Je tedy základnou pro stanovení úspor po srovnání s nabídkovou cenou outsourcera. Neutrální cena pro outsourcing OZT byla stanovena z nákladové báze roku Poté byla indexována na rok Indexace byla provedena indexem předpokládané inflace (2%) a růstu mezd podle kolektivní smlouvy (0%). Pokud jde o kvantifikaci neutrální ceny, základní vstupní údaje vychází z údajů daných pracovníky DPP (zejména ze SAP, nebo technologických postupů). Neutrální cena pro rok 2011 byla stanovena podle jednotlivých druhů tramvají pro revizní část PÚ a PO. Dále byla stanovena průměrná hodinová sazba práce včetně provozní režie. Ta je pak doplněna přirážkou k hodinové sazbě za elektrickou energii. Na základě neutrální ceny outsourcer (ŠKODA Transportation) zpracoval svojí nabídku, kterou předložil dne 20. června Porovnání nákladů DPP a nabídky outsourcera: Nabídka outsourcera je podle typů tramvají porovnána s neutrální cenou v Tab.1 Porovnání neutrálních nákladů DPP a nabídky utsourcera (ŠKODA Transportation) Tab. 1 Pravidelná údržba PU Pravidelná oprava PO Typ opravy Druh tramvaje DPP Škoda Tr Úspora % DPP Škoda Tr Úspora % T ,2 T3RP , ,92 T3M ,0 KT8D ,2 KT8N ,4 T , ,18 Nabídka outsourcera (ŠKODA Transportation) je v položkách PÚ nižší než neutrální cena DPP podle typů tramvají nižší v rozsahu o 13,2 až 22,4 %. U položek PO podle typů tramvají nižší v rozsahu o 10,92 do 12,18 %. Průměrná hodinová sazba práce včetně provozní režie: DPP 474 Kč Škoda 446 Kč úspora 5,9 % Přirážka k hodinové sazbě za elektrickou energii DPP 28 Kč Škoda 28 Kč úspora 0% Sleva na materiál Škoda 2 % 5

a růstu mezd podle kolektivní smlouvy (0%).")

6 Outsourcer nabízí snížení průměrné hodinové sazby o 5,9 %. Přirážku k hodinové sazbě za elektrickou energii nechává na úrovni neutrální ceny. Nabízí slevu na materiál ve výši 2 %. V rámci stanovení neutrální ceny byla určena paušální platba DPP outsourcerovi v níž jsou obsaženy: Odpisy strojů a zařízení (udržení reprodukční hodnoty majetku) 20,5mil. Kč Revize strojů a zařízení 10,0 mil. Kč Náklady spojené se SNM (bez el. energie) 43,6 mil.kč Náklady na licence 1,8 mil.kč Náklady spjaté s posuny 5,6 mil.kč Z výše uvedených rozdílů mezi neutrální cenou a nabídkou outsourcera vyplývá úspora z hodinové sazby nabízené outsourcerem za prováděné normohodiny prací. Dále je outsourcerem nabídnuta cena pro revizní část Pravidelné údržby (PU) a Pravidelné opravy (PO), která je opět nižší, než spočtená neutrální cena. Jedním z možných budoucích nedorozumění bylo stanovení počtu normohodin (nh) pro PÚ a PO tramvají typu 14T a 15T. Proto bylo po dohodě DPP i outsourcera (ŠKODA Transportation) přistoupeno k zadání zpracování znaleckého posudku dvěma nezávislými subjekty. První znalec byl institucionální, Dopravní fakulta ČVUT v Praze, druhý byl soudní znalec Ing. Šafář z Plzně. Výsledky posudků jsou následující: 14T PU ČVUT FD 1762 (2467) nh PU Ing. Šafář 2950 nh 14T PO ČVUT FD 3524 nh PO Ing. Šafář 5900 nh Posudky byly zpracovány pro PU tramvají 14T. Znalci bylo odhadnuto, že PO bude na úrovni dvojnásobku počtu nh na PU. Posudek FD ČVUT v Praze byl zpracován ve dvou úrovních. První úroveň předpokládá rutinní realizaci PU na tramvajích 14T, druhá úroveň je navrhovaná pro prvé tři roky realizace oprav. V tomto případě je aplikován learing faktor v průměrné výši 1,4 na každou odpracovanou nh. Na základě těchto posudků proběhla jednání mezi DPP a outsourcerem (ŠKODA Transportation) a dne byla stvrzena dohoda obou stran o počtu nh pro tramvaj typu 14T jako varianta kompromisní. Bylo též oběma stranami odsouhlaseno, že náročnost PU u tramvají typu 15T bude shodná s tramvajemi 14T. Pravidelná údržby (PU) 14T, 15T 2350 nh Pravidelná oprava (PO) 14T 4700 nh S tímto oboustranně odsouhlaseným kompromisním počtem nh je proveden i výpočet. Pro porovnání byl spočten i ekonomický výsledek obou mezních variant a tím je dáno i pásmo, v němž se může skutečnost pohybovat. 6

7 Druhý vliv je v letech trvale se snižující počet oprav stávajícího vozového parku (staré vozy jsou postupně vyřazovány) a jeho postupné nahrazování tramvajemi 14T a 15T (tramvají typu 15T je objednáno ve dvou etapách 250 kusů). V Tab. 2 (str.9) je výhled plánovaného počtu oprav PU a PO v letech podle typů tramvají. Z uvedené tabulky vyplývá, že se v letech snižuje počet současných tramvají různých typů a zvyšuje se podíl tramvají typů 14T a 15T. Další vstupní hodnoty, jako je dělení nákladů na elektrickou energii, odpisy, pojistné apod. byly podrobně diskutovány a jsou teoreticky v souladu s modelem a zejména musí být řešeny v přílohách rámcové smlouvy. Ekonomické dopady uvedených položek pro externí zakázky outsourcera v Opravně tramvají zatím nejsou přesně specifikovány (např. dělení, smluvní stanovení podílu apod.). V současném stavu mohou mít negativní dopad na náklady DPP. Na tomto místě podotýkáme, že návrh rámcové smlouvy, její kvalita a průhlednost je základem budoucích úspor DPP, tedy základem toho, aby se skutečnost pohybovala v blízkosti uvedených modelových úvah. 3.2 Ekonomický model Model je sestaven na základě skutečností, působících na DPP zvnějšku. Hlavní skutečností je dlouhodobá smlouva mezi DPP a Hl. m. Prahou (zastupovanou ROPID) v níž je stanovena výše maximální roční kompenzace. Ta může být navyšována pouze o výši inflace. Tato skutečnost je ze strany DPP požadována i na outsourcerovi, tj. meziroční úprava cen je možná pouze o výši inflace. Ze strany outsourcera není tedy zahrnut meziroční růst mezd. Kolektivní smlouva uzavřená v DPP je na dva roky (2010 a 2011) a předpokládá nulový růst mezd. Zpracovatelé ekonomické analýzy outsourcingu spočetli tři varianty zohledňující možný růst mezd (2%, 3% a 4%)., takže varianty mají následující vstupy: Platba outsourcerovi )cena za služby) Inflace Ceny prům.výrobců Růst mezd Srovnatelný vývoj nákladové báze DPP Inflace Ceny prům. výrobců Růst mezd Tab. 3 2% 2% 2% 2% 2% 2% 2% 2% 3% 2% 2% 3% 2% 2% 4% 2% 2% 4% Nabídka outsourcera (Tab. 3) pracuje jen s inflací, bez růstu mezd. V modelu se uvažuje inflace 2 %. 7

8 Celkové ekonomické vyhodnocení je rozděleno do několika oblastí. Základem je dělení na ovlivnitelné náklady a náklady neovlivnitelné. Ovlivnitelné náklady: - Revizní část PU, PO podle typů tramvají. Je vyhodnocena podle výhledu plánovaného počtu oprav (bez nových typů tramvají). Srovnávají se náklady DPP a nabídkové ceny. - Sazba za hodinu práce je vyhodnocena opět dle předpokládaného výhledu počtu hodin na diagnostickou část PU a PO (včetně revizní části nových typů tramvají) a hodin na ostatní opravy. Opět se srovnávají náklady DPP a nabídkové ceny Škoda. - Cena za materiál je opět vztažena k výhledu počtu oprav a objemu materiálu na diagnostickou část PU a PO (bez nových typů tramvají) a výhledu objemu materiálu na ostatní opravy. Opět se srovnávají náklady DPP a nabídkové ceny. 8

9 Předpokládaný plán cyklických prohlídek do roku 2020 zrušené PO u vozů T3R.P a T6A5 Tab. 2 Typ vozu Prohlídka T3 PÚ PO GO 9 T3M PÚ PO GO 2 T3R.P PÚ VKP PÚ PO z toho PÚ zvýšené T6A5 PÚ z tho PÚ zvýšené PO KT8D5 PÚ 4 4 PO GO KT8N2 PÚ PO T PÚ PO T PÚ Celkem dodávky 15T

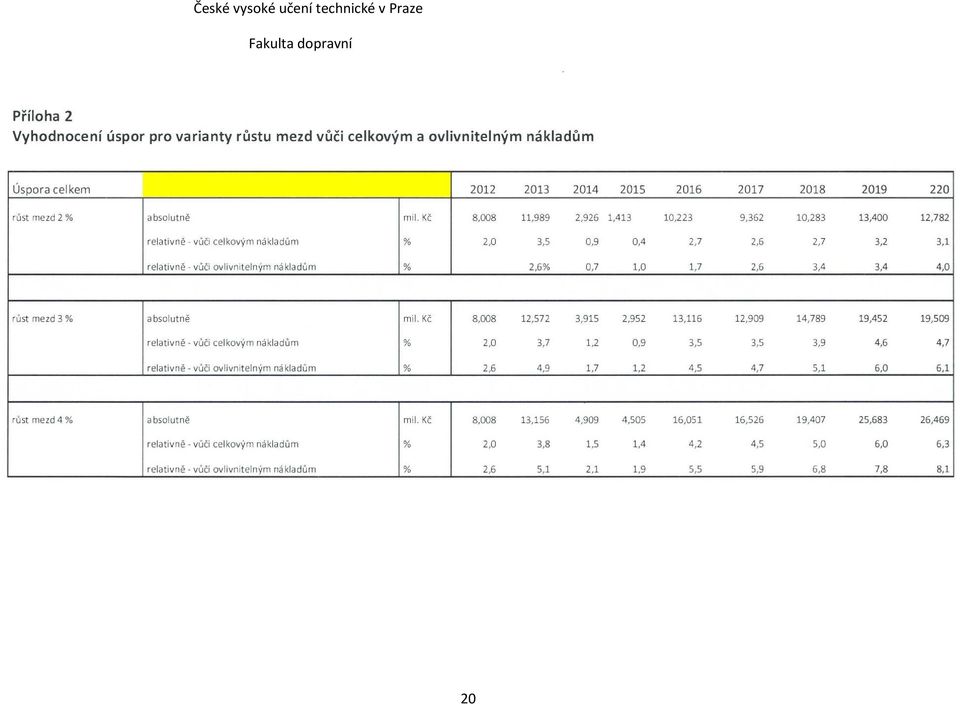

10 Neovlivnitelné náklady: - Náklady na platby ve speciálním režimu jsou v modelu placeny 1:1, tedy nemají žádnou úsporu v DPP ani zisk u outsourcera. Na výši absolutních úspor tedy nemají v modelu vliv. Dle našeho názoru by mělo být smluvně stanoven způsob dělení nákladů vzniklých v Opravně tramvají činností outsourcera pro DPP a externích zakázek, jak již bylo dříve zmíněno. Další dopady na DPP: - Dopady na DPP jsou negativní a pozitivní. Negativní dopady jsou např. ušlý příspěvek na režii, ušlý příspěvek na fixní náklady z renovace ND, pozitivní dopady jsou např. úspory ve správní režii, zvýšení výnosů z jízdného přecházejících zaměstnanců, přenos odpovědnosti za posuny. Dle sdělení zpracovatele neobsahuje vyhodnocení dopady ze struktury celkové transakce, tj. prodejní cena a zpětná odkupní cena, zvýšené odpisy vlivem prodejní ceny atd. Celkový dopad transakce je uvažován jako neutrální ve vztahu k ekonomickému vyhodnocení realizace outsourcingu, s čímž lze souhlasit. Model sám o sobě je extrémně složitý a nebylo možno jej podrobně přepočítat. Proto jsme provedli několik orientačních propočtů a zejména konzultovali s autory modelu. Naše dotazy byly vždy objasněny. Model neobsahuje zjevné chyby a nedostatky a jeho výsledky je možno pro dané vstupní hodnoty v dalším hodnocení akceptovat. Za 9 let outsourcingu bude odpracováno cca 2,3 mil. nh na PU a PO a cca 0,8 mil. nh na mimořádných opravách, nehodách apod. Výsledky ekonomického výpočtu V zásadě byly spočteny dva modelové výpočty. První vychází ze vstupních hodnot DPP. Tyto jsou konzultovány s pracovníky DPP a vychází z hodnot uložených v systému SAP. Druhý výpočet je proveden na základě nabídky outsourcera (ŠKODA Transportation). Výpočet je proveden ve třech variantách růstu mezd a to 2%, 3% a 4%, tedy v reálných mzdách růst 0%, 1% a 2%. Tyto hodnoty jsou pak porovnávány s nabídkou outsourcera. Je respektováno, že kolektivní smlouva platí i pro rok 2012, tedy nulový nárůst mezd. V Příloze 1 je skladba výpočtu ovlivnitelných nákladů (zpracoval na naše přání Deloitte). Tento kalkulační vzorec platí pro náklady DPP i pro náklady Škoda. Komponenty tvoří částečně vstupní data, částečně vypočtené hodnoty z modelu. V Příloze 2 (Vyhodnocení úspor pro varianty růstu mezd vůči celkovým a ovlivnitelným nákladům) jsou shrnuty výsledky vyhodnocení úspor OZT jak by dopadly na DPP a 10

11 porovnány s nabídkou outsourcera. Výpočet je proveden ve variantách růstu mezd 2%, 3% a 4%. Je možno konstatovat, že v žádném hodnoceném roce pro žádnou variantu růstu mezd není pro DPP vykazována ztráta, tedy záporný rozdíl mezi náklady DPP a nabídkou outsourcera. To znamená, že v žádném z hodnocených let nemá outsourcing na DPP negativní dopad. Mezi vykazovanými úsporami DPP jsou uvažovány i vlivy rizik. Podíl celkových úspor je však dle našeho názoru správně vykazován pouze ve vztahu k vypočteným úsporám a úspora z rizik je k nim přidána jako doplněk. Uvedená úspora je virtuální položkou a nikde se ve výkaznictví neobjevuje. Podotýkáme, že výsledky modelu odpovídají např. i specifikaci oprav podle plánu Výhled počtu oprav podle typů tramvají (Tab. 2). Výsledky v jednotlivých letech outsourcingu ukazují úspory ve mzdách v diagnostické i revizní části. Outsourcer nabízí snížení ceny materiálu o 2 %.. Úspora znamená, že nabídka outsourcera je nižší než stanovená nákladová báze DPP. Výsledky ekonomického vyhodnocení outsourcingu OZT jsou v Příloze 3. Jde o variantu kompromisní, tedy variantu s dohodnutými normohodinami PU a PO tramvaji 14T a PU u tramvají 15T. Celkové úspory DPP ze sumy celkových nákladů z nabídky outsourcera: - U varianty 2% růstu nominálních mezd jsou 2,17 % - U varianty 3 % růstu nominálních mezd jsou 2,89 % - U varianty 4 % růstu nominálních mezd jsou 3,61 % Celkové úspory DPP ze sumy ovlivnitelných nákladů nabídky outsourcera: - U varianty 2% růstu nominálních mezd jsou 2,88 % - U varianty 3 % růstu nominálních mezd jsou 3,81 % - U varianty 4 % růstu nominálních mezd jsou 4,75 % Pokud jde o ekonomické hodnocení obou mezních variant z nezávislých odborných posudků byl proveden výpočet pro 3 % růstu nominálních mezd. Ekonomické výsledky jsou u varianty ČVUT v Praze, FD 14T PU 1762 (2467) nh PO 3524 nh Úspora vůči ovlivnitelným nákladům 3,23 % Úspora vůči celkovým nákladům 2,42 % 11

12 Ing. Šafář 14T PU 2950 nh PO 5900 nh Úspora vůči ovlivnitelným nákladům 4,46 % Úspora vůči celkovým nákladům 3,23 % Celkové úspory outsourcingu jsou vykázány bez započtení úspor z vlivu rizik. Úspory z vlivu rizik, pokud nastanou, se připočítávají k výše vykazovaným úsporám. Celkové úspory outsourcingu bez započtení vlivu rizik tedy lze považovat za minimální. Zpracovatel správně volil diskontovanou hodnotu úspor, tedy rozdíl mezi diskontovanými náklady, které by vznikly v DPP bez outsourcingu a diskontovanou nabídkou outsourcera. Použití kritéria čisté současné hodnoty (NPV) je správné a odpovídá doporučené metodice Světové banky. 3.3 Dílčí závěr - kvantifikace neutrální ceny a modelový výpočet jsou modelově v pořádku, což je potvrzeno několika kontrolními výpočty - vstupní hodnoty pocházejí zejména z kalkulací DPP (SAP apod.) - nákladová báze je dána analýzou let 2008, 2009 a normohodiny pro PU a PO tramvají 14T a PU 15T jsou stanoveny za prvé dvěma odbornými posudky a za druhé na jejich základě byl oběma partnery dohodnut kompromisní počet hodin a odborný odhad počtu normohodin PU tramvají 15T. - ekonomické výpočty jsou provedeny jak pro obě mezní varianty dané odbornými posudky, tak i pro variantu kompromisní. - pro dané vstupy vychází v každém roce outsourcingu úspora mezi předpokládanými náklady DPP a nabídkou outsourcera Škoda (Příloha 2) - relativní úspora by se měla vztahovat pouze na ovlivnitelné náklady, ve kterých je možno úsporu generovat - vyčíslení rizik s pozitivním dopadem na DPP se správně nezapočítává do úspor, protože se jedná prakticky o virtuální položku, která není kalkulována výhled počtu oprav tramvají podle typů (Tab. 2) je základem pro kalkulaci neutrální ceny. Existuje riziko posouvání toho výhledu do budoucnosti způsobené např. poruchovostí tramvají typu 14T a 15T. Jeho průběh nelze v současnosti předjímat, ale je nutné na něj upozornit. Samozřejmě to však musí být řešeno v rámci záruk dodávek. - doporučujeme stanovit model dělení nákladů na externí zakázky (zřejmě smluvní dohodou), aby se předešlo možným budoucím nejasnostem 12

je správné a odpovídá doporučené metodice Světové banky. 3.")

13 4. Model outsourcingu vozoven tramvají Model outsourcingu vozoven tramvají není realizován tak detailně, jako u OZT. Protože se jedná o možný outsourcing s realizací až po zkušenostech s outsourcingem OZT (I. etapa).. Jde pouze o uvedení nákladové báze. Tato nákladová báze je vztažena k roku V materiálu se konstatuje, že úspory DPP z titulu outsourcingu Vozoven tramvají nelze v tuto chvíli jednoznačně stanovit. Je třeba např. získat zkušenosti s outsourcingem OZT apod. Podtrhujeme, že návrh rámcové smlouvy dává DPP možnost outsourcingu vozoven a nikoli povinnost. Nákladová báze Vozoven pro rok 2009 (mil. Kč) Spotřebovaný materiál 58,26 Odpisy 208,04 Ostatní náklady 15,56 Správa nehmotného majetku 168,48 Náklady spjaté s pojistnými událostmi -10,6 Celkem nákladová báze pro rok ,46 Outsourcer nabízí slevu z ovlivnitelných nákladů, které budou stanoveny na základě skutečností minimálně 2,5 %, což činí ve vztahu k nákladové bázi minimálně 12,4 mil. Kč. Samozřejmě, celá etapa II je na proklamativní úrovni a není třeba jí v současné době analyzovat a ani o ní rozhodovat. Nakonec na začátku tohoto materiálu bylo konstatováno, že II. etapa zakládá možnost, nikoliv povinnost DPP. Dílčí závěr: - Outsourcer nabízí cenu minimálně o 2,5 % nižší. Tedy uvedené snížení je pouze výchozí základnou pro budoucí vyjednávání. - Metodika je na teoretické úrovni, v případě přípravy této etapy outsourcingu bude třeba zpracovat model do stejné hloubky, jako v případě I. etapy. 13

14 5. Závěr A. Komentář: Etapa I Modelové výpočty ekonomických výsledků outsourcingu jsou základem pro rozhodnutí. Model sám o sobě je zcela v pořádku, vstupy byly dodány zejména pracovníky DPP, některé vstupy byly dány odborným odhadem zpracovatelů ekonomického vyhodnocení (Deloitte). Byly zpracovány dva odborné posudky počtu normohodin (nh) PÚ tramvají 14T a z toho na základě posudků dovozeny počty nh PO tramvají 14T. Na základě dohody mezi DPP a outsourcerem (ŠKODA Transportation) byl stanoven kompromisní počet nh u tramvají typu 14T (PU a PO) a 15T (PU). Model nemá zjevné chyby a nedostatky, je však velmi složitý (je k němu popis v podobě manuálu). Proto jsme provedli několik kontrolních propočtů, které jsou v pořádku. Během posuzování ekonomických výsledků se ukázalo několik významných skutečností: Outsourcing a jeho vyhodnocení vychází z porovnání neutrální ceny a nabídky outsourcera. Konstatujeme, že v každém roce od roku 2012 do roku 2020 je vykazován zisk, tedy rozdíl mezi nabídkou outsourcera a výhledovými náklady DPP je kladný (Příloha 2). Vykazovaný zisk se pohybuje v pásmu 2,0 až 4,7 % z celkových nákladů, nebo 2,6 až 6,1 % z nákladů ovlivnitelných. Tato relativní úspora platí pro kompromisní variantu s růstem mezd v nákladové bázi 3 %. Pro variantu s růstem mezd 2 % v nákladové bázi je to ve vztahu k celkovým nákladům 2,0 až 3,5 %, eventuelně ve vztahu k ovlivnitelným nákladům 2,6 až 4,7 %. Pro variantu s růstem mezd v nákladové bázi o 4 % je to ve vztahu k celkovým nákladům 2,0 až 6,3%, eventuelně ve vztahu k ovlivnitelným nákladům 2,6 až 8,1 %. Jsme toho názoru, že vztažnými náklady mají být náklady ovlivnitelné, protože pouze v nich je možno generovat ekonomický přínos. Jako výchozí rok byl, po zhodnocení let 2008, 2009 a 2010, vybrán rok Počet normohodin na opravy tramvají 14T byl stanoven kvalifikovaně dvěma nezávislými odbornými posudky (Dopravní fakulta ČVUT v Praze a soudní znalec Ing. Šafář z Plzně). V posudcích byl stanoven počet nh pro opravy PU pro tramvaje typu 14T a doporučen pro účely PO počet nh zdvojnásobit. Společně pak byl DPP a outsourcerem stanoven kompromisní počet nh pro PU a PO tramvají typu 14T a pro tramvaje typu 15T byl pro PU vzat stejný počet nh, jako u tramvají typu 14T. Doporučujeme stanovit model dělení nákladů na externí zakázky, které se mohou do budoucnosti vyvíjet nejrůznějším způsobem. Nejjednodušší cestou by mohl být na příklad podíl stanovený na objemu času apod. Pro budoucnost existuje pro DPP riziko spočívající v nedodržení plánovaného harmonogramu počtu oprav tramvají různých typů v letech 2011 až 2020 způsobených 14

byl stanoven kompromisní počet nh u tramvají typu 14T (PU a PO) a 15T (PU).")

15 vlivem např. vyšší poruchovosti tramvají 14T a 15T. Samozřejmě to však musí být řešeno v rámci záruk dodávek. Závěrem je nutné upozornit, že současný světový trend směřuje k nákupu údržby vozidel, kdy dopravci se obracejí na externí dodavatele servisních služeb. Tato potřeba je vyvolána skutečností, že městská doprava používá technicky vyspělá nová vozidla s moderními technologiemi a sofistikovanými zařízeními, která přinášejí větší užitnou hodnotu zejména z hlediska cestujících a z hlediska bezpečnosti provozu. Outsourcing servisních služeb přináší mnohé výhody pro provozovatele městské hromadné dopravy a to zejména : - Přenesení odpovědnosti a nezanedbatelnou míru rizika na outsoutcera a nejen za provedení standardní údržby, ale i za práce spojenými s neplánovanými mimořádnými opravami, - Zaručení základních podmínek, kterými jsou disponibilita, včasnost dodávek pod penalizací od subdodavatele, - Uvolnění kapitálu, který je nutný pro sklady ND a sklady dalšího materiálu k tomu, aby byly zajištěny krátké opravné doby, - Přenesení odpovědnosti za školení pracovníků a udržování technických schopností pracovníků outsourcera hlavně vzhledem k navyšujícím se kvalifikačním požadavkům na dělníky, udržující moderních dopravní prostředky. V případě, že outsourcing servisních služeb zajišťuje dodavatel vozidel, lze definovat další výhody takto: - Přístup outsourcera k technickému know how, aplikovanému výzkumu. Možnost využití široké základny technických pracovníků v rámci celé skupiny dodavatele. - Detailní znalost produktu specielně tramvají 14T a 15T - přináší mimo jiné i změnu přístupu k technologii údržby a udržovacích postupů jednotlivých technologických celků. Tramvaje 14T a 15T se od předchozích typů tramvají liší v řadě konstrukčních celků a zejména v jejich uspořádání. - Poskytnutí zázemí vč. specializovaných a ojedinělých technologií výrobního závodu s možností operativního využití kvalifikovaného personálu k řešení mimořádných situací, vč. bezproblémové dostupnosti a vlastnictví veškeré projekční, konstrukční a výrobní dokumentace - Kvalifikační předpoklady pro hledání alternativních technických řešení např. při ukončení výroby některých náhradních dílů (technická zastaralost, nezpůsobilost subdodavatele, atd.) - Dostupnost speciálních náhradních dílů a komponent, jejichž technické řešení je i právně patentováno a to hlavně v oblasti trakční výzbroje. Tato dostupnost je nezbytná pro zajištění dodržení krátké doby oprav a údržby. Dodavatelem a výrobcem kompletní trakční výzbroje pro tramvaje 14T a 15T) je ŠKODA ELECTRIC, která je součástí skupiny ŠKODA. Tento fakt zajišťuje nadstandardní servis a podmínky, včetně vývoje, analýz, servisu a výroby náhradních dílů. 15

16 - Dalším faktorem, který má nesmírný význam pro údržbu a servis je mimo jiné i oblast SW a HW s ohledem na to, že oba výše zmiňované produkty (14T a 15T) jsou vybaveny sofistikovaným nadřazeným řízením, jehož tvůrcem je výrobce. Etapa II: Etapa II je zpracována pouze proklamativně, což je v pořádku, protože úvahy o možném outsourcingu Vozoven tramvají mohou nastat až po získání zkušeností s outsourcingem OZT. Nakonec i nabídka outsourcera (ŠKODA Transportation) je v minimální výši 2,5 % bez dalšího komentáře. Jde dle našeho názoru o východisko k budoucímu jednání. B. Závěr Etapa I Ekonomické vyhodnocení této etapy má řešené body, na které jsme v minulých materiálech upozorňovali. Jde zejména o Vyhodnocení časové řady let 2008, 2009 a 2010 při výpočtu neutrální ceny Stanovení počtu normohodin u PU tramvají typu 14T odbornými posudky Dohodou mezi DPP a outsourcerem (ŠKODA Transportation) o kompromisu v počtu normohodin u tramvají typu 14T (PU a PO) a tramvají typu 15T (PU). Porovnáním neutrální ceny DPP s nabídkou outsourcera (ŠKODA Transportation) pro roky 2012 až 2020 vychází každým rokem úspora ve prospěch DPP. Pro variantu s 3% růstem mezd a 2% inflací s kompromisním počtem normohodin pro PU a PO tramvají 14T a PO tramvají 15T vychází vůči ovlivnitelným nákladům celková úspora 3,81 %, což je jako ekonomický přínos pro DPP přijatelné. Etapa II Na základě analýzy neutrální ceny a jejím porovnání s nabídkou outsourcera a z toho vyplývajících ekonomických výsledků doporučujeme pokračovat ve sledování možnosti realizaci outsourcingu Opravárenské základny tramvají v návaznosti na předchozí. 16

je v minimální výši 2,5 % bez dalšího komentáře. Jde dle našeho názoru o východisko k budoucímu jednání. B.")

17 Příloha 1 Zpracoval Deloitte Složky ovlivnitelných nákladů PU a PO pro typy tramvají s technologickým postupem Náklady na revizní část PU T3 = Předpokládaný počet oprav PU T3 X Náklady (cena) na opravu PU T3 Náklady na revizní část PU T3RP = Předpokládaný počet oprav PU T3RP X Náklady (cena) na opravu PU T3RP Náklady na revizní část PU T3M = Předpokládaný počet oprav PU T3M X Náklady (cena) na opravu PU T3M Náklady na revizní část PU KT8D5 = Předpokládaný počet oprav PU KT8D5 X Náklady (cena) na opravu PU KT8D5 Náklady na revizní část PU KT8N2 = Předpokládaný počet oprav PU KT8N2 X Náklady (cena) na opravu PU KT8N2 Náklady na revizní část PU T6 = Předpokládaný počet oprav PU T6 X Náklady (cena) na opravu PU T6 Náklady na revizní část PO KT8D5 = Předpokládaný počet oprav PO KT8D5 X Náklady (cena) na opravu PO KT8D5 Náklady na revizní část PO T6 = Předpokládaný počet oprav PO T6 X Náklady (cena) na opravu PO T6 Náklady na diagnostickou část PU T3 - složka materiál = Předpokládaný počet oprav PU T3 X Náklady na diagnostickou část PU T3RP - složka materiál = Předpokládaný počet oprav PU T3RP X Náklady na diagnostickou část PU T3M - složka materiál = Předpokládaný počet oprav PU T3M X Náklady na diagnostickou část PU KT8D5 - složka materiál = Předpokládaný počet oprav PU KT8D5 X Náklady na diagnostickou část PU KT8N2 - složka materiál = Předpokládaný počet oprav PU KT8N2 X Náklady na diagnostickou část PU T6 - složka materiál = Předpokládaný počet oprav PU T6 X Náklady na diagnostickou část PO KT8D5 - složka materiál = Předpokládaný počet oprav PO KT8D5 X Předpokládané náklady na materiál diagnostické části opravy PU T3 Předpokládané náklady na materiál diagnostické části opravy PU T3RP Předpokládané náklady na materiál diagnostické části opravy PU T3M Předpokládané náklady na materiál diagnostické části opravy PU KT8D5 Předpokládané náklady na materiál diagnostické části opravy PU KT8N2 Předpokládané náklady na materiál diagnostické části opravy PU T6 Předpokládané náklady na materiál diagnostické části opravy PO KT8D5 17

na opravu PU KT8N2 Náklady na revizní část PU T6 = Předpokládaný počet oprav PU T6 X Náklady (cena) na opravu PU T6 Náklady na revizní část PO KT8D5 = Předpokládaný počet oprav PO")

18 Náklady na diagnostickou část PO T6 - složka materiál = Předpokládaný počet oprav PO T6 X Náklady na diagnostickou část PU T3 - složka mzdy vč. režie = Předpokládaný počet oprav PU T3 X Náklady na diagnostickou část PU T3RP - složka mzdy vč. režie = Předpokládaný počet oprav PU T3RP X Náklady na diagnostickou část PU T3M - složka mzdy vč. režie = Předpokládaný počet oprav PU T3M X Náklady na diagnostickou část PU KT8D5 - složka mzdy vč. režie = Předpokládaný počet oprav PU KT8D5 X Náklady na diagnostickou část PU KT8N2 - složka mzdy vč. režie = Předpokládaný počet oprav PU KT8N2 X Náklady na diagnostickou část PU T6 - složka mzdy vč. režie = Předpokládaný počet oprav PU T6 X Náklady na diagnostickou část PO KT8D5 - složka mzdy vč. režie = Předpokládaný počet oprav PO KT8D5 X Náklady na diagnostickou část PO T6 - složka mzdy vč. režie = Předpokládaný počet oprav PO T6 X PU a PO pro typy tramvají bez technologických postupů Náklady na revizní a diagnostickou část PU 14T - složka materiál = Předpokládaný počet oprav PU 14T X Náklady na revizní a diagnostickou část PU 15T - složka materiál = Předpokládaný počet oprav PU 15T X Náklady na revizní a diagnostickou část PO KT8N2 - složka materiál = Předpokládaný počet oprav PO KT8N2 X Náklady na revizní a diagnostickou část PO 14T - složka materiál = Předpokládaný počet oprav PU 14T X Předpokládané náklady na materiál diagnostické části opravy PO T6 Předpokládaný hodinový rozsah diagnostické části opravy PU T3 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PU T3RP X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PU T3M X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PU KT8D5 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PU KT8N2 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PU T6 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PO KT8D5 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah diagnostické části opravy PO T6 X Hodinová sazba (cena) práce vč. režie Předpokládané náklady na materiál revizní a diagnostické části opravy PU 14T Předpokládané náklady na materiál revizní a diagnostické části opravy PU 15T Předpokládané náklady na materiál revizní a diagnostické části opravy PO KT8N2 Předpokládané náklady na materiál revizní a diagnostické části opravy PO 14T 18

19 Náklady na revizní a diagnostickou část PO 15T - složka materiál = Předpokládaný počet oprav PU 15T X Náklady na revizní a diagnostickou část PU 14T - složka mzdy vč. režie = Předpokládaný počet oprav PU 14T X Náklady na revizní a diagnostickou část PU 15T - složka mzdy vč. režie = Předpokládaný počet oprav PU 15T X Náklady na revizní a diagnostickou část PO KT8N2 - složka mzdy vč. režie = Předpokládaný počet oprav PO KT8N2 X Náklady na revizní a diagnostickou část PO 14T - složka mzdy vč. režie = Předpokládaný počet oprav PU 14T X Náklady na revizní a diagnostickou část PO 15T - složka mzdy vč. režie = Předpokládaný počet oprav PU 15T X Ostatní zakázky (nehody, ad hoc opravy) Předpokládané náklady na materiál revizní a diagnostické části opravy PO 15T Předpokládaný hodinový rozsah revizní a diagnostické části opravy PU 14T X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah revizní a diagnostické části opravy PU 15T X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah revizní a diagnostické části opravy PO KT8N2 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah revizní a diagnostické části opravy PO 14T X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah revizní a diagnostické části opravy PO 15T X Hodinová sazba (cena) práce vč. režie Náklady na ad hoc opravy - složka materiál = Náklady na opravy nehod - složka materiál = Náklady na ad hoc opravy - složka mzdy vč. režie = Náklady na opravy nehod - složka mzdy vč. režie = Předpokládané náklady na materiál pro ad hoc opravy - dle úrovně roku 2009 Předpokládané náklady na materiál pro opravy nehod - dle úrovně roku 2009 Předpokládaný hodinový rozsah na ad hoc opravy - dle úrovně roku 2009 X Hodinová sazba (cena) práce vč. režie Předpokládaný hodinový rozsah na opravy nehod - dle úrovně roku 2009 X Hodinová sazba (cena) práce vč. režie 19

20 20

Zajištění služeb Opravárenské základny a vozoven tramvají

Zajištění služeb Opravárenské základny a vozoven tramvají Ekonomické posouzení plného Dopravní podnik hl. m. Prahy, akciová společnost Finální zpráva 27. července 2011 Obsah Předmět Model Nákladová báze

Zajištění služeb Opravárenské základny a vozoven tramvají Ekonomické posouzení plného Dopravní podnik hl. m. Prahy, akciová společnost Finální zpráva 27. července 2011 Obsah Předmět Model Nákladová báze

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD. 8. října 2013 EUROTRANS 2013, Brno

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD 8. října 2013 EUROTRANS 2013, Brno Financování investic v MHD: věčná výzva Jednou z největších výzev společností

Zkušenosti s využitím alternativních zdrojů financování při servisu a údržbě vozového parku MHD 8. října 2013 EUROTRANS 2013, Brno Financování investic v MHD: věčná výzva Jednou z největších výzev společností

INŽENÝRSKÁ ČINOST SLUŽBY TDS

PŘÍLOHA Č. 2 k Příkazní smlouvě INŽENÝRSKÁ ČINOST SLUŽBY TDS VÝKONOVÁ FÁZE Č. 5 PŘÍPRAVNÁ FÁZE - ZABEZPEČENÍ SMLUVNÍCH VZTAHŮ 1. Technická, odborná, kontrolní a organizační činnost při práci se všemi stupni

PŘÍLOHA Č. 2 k Příkazní smlouvě INŽENÝRSKÁ ČINOST SLUŽBY TDS VÝKONOVÁ FÁZE Č. 5 PŘÍPRAVNÁ FÁZE - ZABEZPEČENÍ SMLUVNÍCH VZTAHŮ 1. Technická, odborná, kontrolní a organizační činnost při práci se všemi stupni

Návrh a management projektu

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Návrh a management projektu Metody ekonomického posouzení projektu ČVUT FAKULTA BIOMEDICÍNSKÉHO INŽENÝRSTVÍ strana 1 Ing. Vladimír Jurka 2013 Ekonomické posouzení Druhy nákladů a výnosů Jednoduché metody

Kvalita v Dopravním podniku hl. m. Prahy, a.s.

Kvalita v Dopravním podniku hl. m. Prahy, a.s. Program kvality služby od roku 1997 (měření od roku 1998) Standardy kvality: Přesnost provozu Informování cestujících Přijetí Stejnokroj Funkčnost jízdenkových

Kvalita v Dopravním podniku hl. m. Prahy, a.s. Program kvality služby od roku 1997 (měření od roku 1998) Standardy kvality: Přesnost provozu Informování cestujících Přijetí Stejnokroj Funkčnost jízdenkových

ZNALECKÝ POSUDEK č. 9712-057 / 12

ZP 9712-057/12 1 Ing. Ivan K r e j s a, Leštinská 22, 789 01 Z á b ř e h, tel - 602 / 52 72 99 Soudní znalec v oboru doprava, ekonomika, strojírenství, podniky (www.crash.cz) Objednatel posudku : Ing.

ZP 9712-057/12 1 Ing. Ivan K r e j s a, Leštinská 22, 789 01 Z á b ř e h, tel - 602 / 52 72 99 Soudní znalec v oboru doprava, ekonomika, strojírenství, podniky (www.crash.cz) Objednatel posudku : Ing.

Outsourcing jednotky Správa vozidel tramvaje. Červenec 2008

Outsourcing jednotky Správa vozidel tramvaje Červenec 2008 Východiska projektu Pro další postup v jednotce SVT na základě výsledků SWOT analýzy BNV consulting doporučuje zvolit variantu C Outsourcování

Outsourcing jednotky Správa vozidel tramvaje Červenec 2008 Východiska projektu Pro další postup v jednotce SVT na základě výsledků SWOT analýzy BNV consulting doporučuje zvolit variantu C Outsourcování

Z N A L E C K Ý P O S U D E K

Český rozhlas Vinohradská 12 120 99 P R A H A 2 Z N A L E C K Ý P O S U D E K Znalecký posudek obsahuje 13 listů a předává se v jednom vyhotovení objednavateli. Znalecký posudek byl vypracován podle Znaleckého

Český rozhlas Vinohradská 12 120 99 P R A H A 2 Z N A L E C K Ý P O S U D E K Znalecký posudek obsahuje 13 listů a předává se v jednom vyhotovení objednavateli. Znalecký posudek byl vypracován podle Znaleckého

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Projekt FULL SERVICE souprav metra typu M1 a 81-71M

Projekt FULL SERVICE souprav metra typu M1 a 81-71M 1. Full Service Siemens outsourcing údržby vozů metra na trase C, 2. Full Service Škoda Transportation plný outsourcing údržby vozů metra na trase A

Projekt FULL SERVICE souprav metra typu M1 a 81-71M 1. Full Service Siemens outsourcing údržby vozů metra na trase C, 2. Full Service Škoda Transportation plný outsourcing údržby vozů metra na trase A

05 Interpretace základních požadavků na návrh OBSAH

05 Interpretace základních požadavků na návrh OBSAH Označení postupu DP 05/01 R1 Otázka k přijatému doporučenému postupu Jak je třeba chápat pojem Technická specifikace pro návrh VZSN podle článků 1.2.1

05 Interpretace základních požadavků na návrh OBSAH Označení postupu DP 05/01 R1 Otázka k přijatému doporučenému postupu Jak je třeba chápat pojem Technická specifikace pro návrh VZSN podle článků 1.2.1

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

Vyhodnocení systému outsourcingu IT na ÚMČ Praha 10

Vyhodnocení systému outsourcingu IT na ÚMČ Praha 10 Vyjádření k oponentnímu posudku zpracovanému společností Deloitte Advisory, s.r.o. Předkládá Ing. Luděk Kryšpín Datum vydání: 11. 3. 2014 (verze 1.00)

Vyhodnocení systému outsourcingu IT na ÚMČ Praha 10 Vyjádření k oponentnímu posudku zpracovanému společností Deloitte Advisory, s.r.o. Předkládá Ing. Luděk Kryšpín Datum vydání: 11. 3. 2014 (verze 1.00)

Realizace. z hlediska daní a účetnictví

Realizace záměru převodu činností zajišťovaných příspěvkovými organizacemi Ústeckého kraje Nemocnicí následné péče Most, příspěvkovou organizací, a Nemocnici následné péče Ryjice, příspěvkovou organizací,

Realizace záměru převodu činností zajišťovaných příspěvkovými organizacemi Ústeckého kraje Nemocnicí následné péče Most, příspěvkovou organizací, a Nemocnici následné péče Ryjice, příspěvkovou organizací,

Přílohy ke smlouvě o poskytování energetických služeb se zaručeným výsledkem.

Přílohy ke smlouvě o poskytování energetických služeb se zaručeným výsledkem. Obsah: PŘÍLOHA Č. 1: POPIS VÝCHOZÍHO STAVU OBJEKTŮ VČETNĚ REFERENČNÍCH HODNOT... 3 PŘÍLOHA Č. 2: POPIS ZÁKLADNÍCH OPATŘENÍ...

Přílohy ke smlouvě o poskytování energetických služeb se zaručeným výsledkem. Obsah: PŘÍLOHA Č. 1: POPIS VÝCHOZÍHO STAVU OBJEKTŮ VČETNĚ REFERENČNÍCH HODNOT... 3 PŘÍLOHA Č. 2: POPIS ZÁKLADNÍCH OPATŘENÍ...

N i investiční náklady, U roční úspora ročních provozních nákladů

Technicko-ekonomická optimalizace cílem je určení nejvýhodnějšího řešení pro zamýšlenou akci Vždy existují nejméně dvě varianty nerealizace projektu nulová varianta realizace projektu Konstrukce variant

Technicko-ekonomická optimalizace cílem je určení nejvýhodnějšího řešení pro zamýšlenou akci Vždy existují nejméně dvě varianty nerealizace projektu nulová varianta realizace projektu Konstrukce variant

ANC: - stav projednávání s EK - faremní systémy v NV

ANC: - stav projednávání s EK - faremní systémy v NV Marie Perglerová Ministerstvo zemědělství Odbor environmentálních podpor PRV Tel: 221 812 443 Marie.Perglerova@mze.cz Stav projednávání s EK biofyzikální

ANC: - stav projednávání s EK - faremní systémy v NV Marie Perglerová Ministerstvo zemědělství Odbor environmentálních podpor PRV Tel: 221 812 443 Marie.Perglerova@mze.cz Stav projednávání s EK biofyzikální

Zadavatel v souladu s 98 odst. 3 uveřejňuje vysvětlení zadávací dokumentace:

VYSVĚTLENÍ ZADÁVACÍ DOKUEMNTACE Č. 2 Zadavatel: Statutární město Teplice Sídlo: náměstí Svobody 2/2 41595 Teplice IČO: 00266621 Osoba oprávněná jednat za zadavatele: Bc. Hynek Hanza, 1. náměstek primátora

VYSVĚTLENÍ ZADÁVACÍ DOKUEMNTACE Č. 2 Zadavatel: Statutární město Teplice Sídlo: náměstí Svobody 2/2 41595 Teplice IČO: 00266621 Osoba oprávněná jednat za zadavatele: Bc. Hynek Hanza, 1. náměstek primátora

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

KONCEPCE ZPOPLATNĚNÍ POZEMNÍCH KOMUNIKACÍ V ČESKÉ REPUBLICE

III. KONCEPCE ZPOPLATNĚNÍ POZEMNÍCH KOMUNIKACÍ V ČESKÉ REPUBLICE Česká republika Ministerstvo dopravy nábřeží Ludvíka Svobody 12 110 15 Praha 1 1 OBSAH ÚVOD... 3 POUŽITÉ ZDROJE... 4 MANAŽERSKÉ SHRNUTÍ

III. KONCEPCE ZPOPLATNĚNÍ POZEMNÍCH KOMUNIKACÍ V ČESKÉ REPUBLICE Česká republika Ministerstvo dopravy nábřeží Ludvíka Svobody 12 110 15 Praha 1 1 OBSAH ÚVOD... 3 POUŽITÉ ZDROJE... 4 MANAŽERSKÉ SHRNUTÍ

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

Veřejná zakázka: Elektronický odbavovací systém pro cestující

Veřejná zakázka: Elektronický odbavovací systém pro cestující Odůvodnění veřejné zakázky ve smyslu 156 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších předpisů (dále jen ZVZ ) a v souladu

Veřejná zakázka: Elektronický odbavovací systém pro cestující Odůvodnění veřejné zakázky ve smyslu 156 zákona č. 137/2006 Sb., o veřejných zakázkách ve znění pozdějších předpisů (dále jen ZVZ ) a v souladu

Dohledový benchmark č. 3/2012

Dohledový benchmark č. 3/2012 Nákladovost produktu životního pojištění Informace o odkupném I. Nákladovost produktu životního pojištění z pohledu pojistníka Smyslem informování o nákladovosti produktu

Dohledový benchmark č. 3/2012 Nákladovost produktu životního pojištění Informace o odkupném I. Nákladovost produktu životního pojištění z pohledu pojistníka Smyslem informování o nákladovosti produktu

Platební mechanismy v PPP projektech. Září 2007

Platební mechanismy v PPP projektech Září 2007 Obsah 1. Úvod 2. Základní principy a typy platebních mechanismů 3. Modelová struktura PPP projektu 4. Platební mechanismy založené na dostupnosti služby 5.

Platební mechanismy v PPP projektech Září 2007 Obsah 1. Úvod 2. Základní principy a typy platebních mechanismů 3. Modelová struktura PPP projektu 4. Platební mechanismy založené na dostupnosti služby 5.

Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o.

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Návrh střednědobého výhledu rozpočtu městské části Praha 3 na období

Návrh střednědobého výhledu rozpočtu městské části Praha 3 na období 2020 2024 O b s a h Střednědobý výhled rozpočtu městské části Praha 3 na období 2020 2024 souhrn str. 1 Střednědobý výhled rozpočtu

Návrh střednědobého výhledu rozpočtu městské části Praha 3 na období 2020 2024 O b s a h Střednědobý výhled rozpočtu městské části Praha 3 na období 2020 2024 souhrn str. 1 Střednědobý výhled rozpočtu

Odůvodnění účelnosti veřejné zakázky vypracované v souladu s vyhláškou 232/2012 Sb.

Odůvodnění účelnosti veřejné zakázky vypracované v souladu s vyhláškou 232/2012 Sb. Zadavatel: Veřejná zakázka: Předmět veřejné zakázky: Druh zadávacího řízení: Pardubický kraj Výběr dopravce pro uzavření

Odůvodnění účelnosti veřejné zakázky vypracované v souladu s vyhláškou 232/2012 Sb. Zadavatel: Veřejná zakázka: Předmět veřejné zakázky: Druh zadávacího řízení: Pardubický kraj Výběr dopravce pro uzavření

5. ČDF 9.6.2011, Praha

Řízení dopravních projektů a jejich financování Doc. Ing. Ladislav Bína, CSc. Fakulta dopravní, ČVUT Blokové schéma průběhu projektu Příprava inženýrského/expertního odhadu Podle směrnice - Guidelines

Řízení dopravních projektů a jejich financování Doc. Ing. Ladislav Bína, CSc. Fakulta dopravní, ČVUT Blokové schéma průběhu projektu Příprava inženýrského/expertního odhadu Podle směrnice - Guidelines

Cenová nabídka společnosti Profirevit s.r.o. pro Společenství vlastníků Mikulova (89j.) :

:") Cenová nabídka společnosti Profirevit s.r.o. pro Společenství vlastníků Mikulova 1575-1578 (89j.) : 1. Projektová dokumentace pro revitalizaci svislého obvodového pláště vč. zateplení, náhradu zbylých

Cenová nabídka společnosti Profirevit s.r.o. pro Společenství vlastníků Mikulova 1575-1578 (89j.) : 1. Projektová dokumentace pro revitalizaci svislého obvodového pláště vč. zateplení, náhradu zbylých

Outsourcing a řízení dodavatelů. Konference ebf 2016 listopad 2016

Outsourcing a řízení dodavatelů Konference ebf 2016 listopad 2016 Agenda Kde jsou příležitosti outsourcingu v nákupu Jak stanovit komodity (kategorie) pro nákupní outsourcing Jak se vyhnout kritickým dodavatelským

Outsourcing a řízení dodavatelů Konference ebf 2016 listopad 2016 Agenda Kde jsou příležitosti outsourcingu v nákupu Jak stanovit komodity (kategorie) pro nákupní outsourcing Jak se vyhnout kritickým dodavatelským

FOND ÚSPOR ENERGIE A OBNOVITELNÝCH ZDROJŮ. verze 2

FOND ÚSPOR ENERGIE A OBNOVITELNÝCH ZDROJŮ verze 2 březen 2015 ÚVOD Město Litoměřice se ve své rozvojové strategii přihlásilo k principům tzv. udržitelné energetiky, to znamená k podpoře obnovitelných zdrojů

FOND ÚSPOR ENERGIE A OBNOVITELNÝCH ZDROJŮ verze 2 březen 2015 ÚVOD Město Litoměřice se ve své rozvojové strategii přihlásilo k principům tzv. udržitelné energetiky, to znamená k podpoře obnovitelných zdrojů

Aktuální situace s notifikací podpory. Jan Habart

Aktuální situace s notifikací podpory Jan Habart spolupráce 25.1.2017 2 Notifikace 2013-2016 (48) České orgány se zavázaly, že prostřednictvím legislativních změn zavedou mechanismus monitoringu, aby se

Aktuální situace s notifikací podpory Jan Habart spolupráce 25.1.2017 2 Notifikace 2013-2016 (48) České orgány se zavázaly, že prostřednictvím legislativních změn zavedou mechanismus monitoringu, aby se

MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í

č.j.: 939/2017 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 345 ze dne 19.12.2017 Střednědobý výhled rozpočtu městské části Praha 3 na období 2019 2023 Zastupitelstvo městské části

č.j.: 939/2017 MĚSTSKÁ ČÁST PRAHA 3 Zastupitelstvo městské části U S N E S E N Í č. 345 ze dne 19.12.2017 Střednědobý výhled rozpočtu městské části Praha 3 na období 2019 2023 Zastupitelstvo městské části

Proč podnikat v železniční osobní dopravě. Tomáš Pospíšil Ekonomicko-správní fakulta MU Brno

železniční osobní Tomáš Pospíšil Ekonomicko-správní fakulta MU Brno Struktura příspěvku 1. Formy podnikání v osobní železniční 2. Klíčové finanční indikátory 3. Zhodnocení podnikání v závazkové (dotované)

železniční osobní Tomáš Pospíšil Ekonomicko-správní fakulta MU Brno Struktura příspěvku 1. Formy podnikání v osobní železniční 2. Klíčové finanční indikátory 3. Zhodnocení podnikání v závazkové (dotované)

Analýza financování přeneseného výkonu státní správy. Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR

Analýza financování přeneseného výkonu státní správy Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR Obsah analýzy Průběh dotazníkového šetření Koeficient režijních nákladů

Analýza financování přeneseného výkonu státní správy Odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra ČR Obsah analýzy Průběh dotazníkového šetření Koeficient režijních nákladů

Výzva k podání nabídek Výměna kotlů s regulací řízení teploty, výměna otopných těles s termostatickými hlavicemi a vedení dodávka

Název veřejné zakázky: Předmět veřejné zakázky (služba/dodávka/stavební práce) : Datum vyhlášení veřejné zakázky: Název/ obchodní firma zadavatele, právní forma: Výzva k podání nabídek Výměna kotlů s regulací

Název veřejné zakázky: Předmět veřejné zakázky (služba/dodávka/stavební práce) : Datum vyhlášení veřejné zakázky: Název/ obchodní firma zadavatele, právní forma: Výzva k podání nabídek Výměna kotlů s regulací

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

TECHNOLOGICKÁ CENTRA A ELEKTRONICKÉ SPISOVÉ SLUŽBY V ÚZEMÍ Verze příručky 1.0

Příručka pro žadatele a příjemce finanční podpory v rámci Integrovaného operačního programu pro prioritní osu 2, oblast intervence 2.1 Výzva číslo 04 kontinuální TECHNOLOGICKÁ CENTRA A ELEKTRONICKÉ SPISOVÉ

Příručka pro žadatele a příjemce finanční podpory v rámci Integrovaného operačního programu pro prioritní osu 2, oblast intervence 2.1 Výzva číslo 04 kontinuální TECHNOLOGICKÁ CENTRA A ELEKTRONICKÉ SPISOVÉ

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

ANALÝZA A POPIS PODNIKOVÝCH NÁKLADŮ 1. Určit (potvrdit) hlavní okruhy výkonů podniku 2. Přiřadit k těmto okruhům výkonů činnosti (okruhy činností), které zajistí dosažení daných výkonů 3. Přiřadit k činnostem

METODICKÝ POKYN. Pro žadatele o dotaci na přípravu realizace kvalitních energeticky úsporných projektů se zásadami dobré praxe z programu EFEKT

METODICKÝ POKYN Pro žadatele o dotaci na přípravu realizace kvalitních energeticky úsporných projektů se zásadami dobré praxe z programu EFEKT Obsah 1. Úvod... 1 2. Zhodnocení investice... 1 3. Prvky kvalitního

METODICKÝ POKYN Pro žadatele o dotaci na přípravu realizace kvalitních energeticky úsporných projektů se zásadami dobré praxe z programu EFEKT Obsah 1. Úvod... 1 2. Zhodnocení investice... 1 3. Prvky kvalitního

CENÍK ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

CENOVÉ PODMÍNKY 2013/ I. CENÍK 800-786 ČALOUNICKÉ ÚPRAVY A ZASTIŇUJÍCÍ TECHNIKA I. OBECNÉ PODMÍNKY CENÍKU CENÍKU 11. Členění Ceník je členěn do následujících částí: Část A - Zřízení konstrukcí Část A 01

Proces H3.1 Spolupráce s praxí

Účinnost dokumentu od: 18.6.2007 Proces H3.1 Spolupráce s praxí Řízená kopie č.: Razítko: Není-li výtisk tohoto dokumentu na první straně opatřen originálem razítka 1/14 Proces: Garant procesu: Účel: Vymezení

Účinnost dokumentu od: 18.6.2007 Proces H3.1 Spolupráce s praxí Řízená kopie č.: Razítko: Není-li výtisk tohoto dokumentu na první straně opatřen originálem razítka 1/14 Proces: Garant procesu: Účel: Vymezení

VZ/2017/07/OSM/ZZ Výstavba chodníku v ulici Úžická, Odolena Voda SMLOUVA O DÍLO

Příloha č. 2 VZ/2017/07/OSM/ZZ Výstavba chodníku v ulici Úžická, Odolena Voda SMLOUVA O DÍLO číslo smlouvy objednatele: číslo smlouvy zhotovitele: 0138/2017/MěÚ uzavřená podle 2586 a násl. zákona č. 89/2012

Příloha č. 2 VZ/2017/07/OSM/ZZ Výstavba chodníku v ulici Úžická, Odolena Voda SMLOUVA O DÍLO číslo smlouvy objednatele: číslo smlouvy zhotovitele: 0138/2017/MěÚ uzavřená podle 2586 a násl. zákona č. 89/2012

IDENTIFIKAČNÍ ÚDAJE ZAKÁZKY ZHOTOVITEL: Thákurova 7, Praha 6, IČO: , DIČ:

ČVUT v Praze, Fakulta stavební, Katedra technických zařízení budov 09/2013 IDENTIFIKAČNÍ ÚDAJE ZAKÁZKY ZHOTOVITEL: ČVUT v Praze, Fakulta stavební, Katedra technických zařízení budov, Thákurova 7,166 29

ČVUT v Praze, Fakulta stavební, Katedra technických zařízení budov 09/2013 IDENTIFIKAČNÍ ÚDAJE ZAKÁZKY ZHOTOVITEL: ČVUT v Praze, Fakulta stavební, Katedra technických zařízení budov, Thákurova 7,166 29

KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Otázka: Kalkulace Předmět: Účetnictví Přidal(a): Tereza P. KALKULACE, POJEM, ČLENĚNÍ, KALKULAČNÍ VZOREC, KALKULAČNÍ METODY POJEM A ČLENĚNÍ: - představuje předběžné stanovení nebo následné zjištění jednotlivých

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Mezitímní účetní výkaznictví Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Mezitímní účetní výkaznictví Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a

Studie proveditelnosti analýza nákladů a přínosů

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

1. Hospodaření společnosti INTERGRAM z. s. v roce 2016

Zpráva o roční účetní závěrce společnosti INTERGRAM z. s., nezávislé společnosti výkonných umělců a výrobců zvukových a zvukově obrazových záznamů, z. s. za rok 2016, zprávě auditora a návrhu rozpočtu

Zpráva o roční účetní závěrce společnosti INTERGRAM z. s., nezávislé společnosti výkonných umělců a výrobců zvukových a zvukově obrazových záznamů, z. s. za rok 2016, zprávě auditora a návrhu rozpočtu

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Kalkulace

Přípravné činnosti projektu. Mgr. Lenka Svrčinová Ing. Jan Ministr, Ph.D.

Přípravné činnosti projektu Mgr. Lenka Svrčinová Ing. Jan Ministr, Ph.D. Obsah prezentace Seznámení s problematikou Procesy a roviny před implementací projektu Obchodní rovina Implementační rovina Řešení

Přípravné činnosti projektu Mgr. Lenka Svrčinová Ing. Jan Ministr, Ph.D. Obsah prezentace Seznámení s problematikou Procesy a roviny před implementací projektu Obchodní rovina Implementační rovina Řešení

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

Podpis statutárního zástupce žadatele č. 2 (za Svazek obcí)

") Nástroj pro výpočet udržitelnosti projektů Prioritní osy 1 Operačního programu Životní prostředí 2014-2020 Základní identifikační údaje žadatele a Projektu Žadatel Obec Kobeřice Název projektu Registrační

Nástroj pro výpočet udržitelnosti projektů Prioritní osy 1 Operačního programu Životní prostředí 2014-2020 Základní identifikační údaje žadatele a Projektu Žadatel Obec Kobeřice Název projektu Registrační

Servis a opravy služebních dopravních prostředků tovární značky Škoda v rámci KŘP-J

Krajské ředitelství policie kraje Vysočina Servis a opravy služebních dopravních prostředků tovární značky Škoda v rámci KŘP-J Provádění záručních a pozáručních oprav a dodávky náhradních dílů pro služební

Krajské ředitelství policie kraje Vysočina Servis a opravy služebních dopravních prostředků tovární značky Škoda v rámci KŘP-J Provádění záručních a pozáručních oprav a dodávky náhradních dílů pro služební

prosinec 2016 Graf č. 4: Porovnání průměrných předběžných a výsledných cen tepelné energie v roce 2015 vyrobené z uhlí... 7

prosinec 2016 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2015 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj průměrné ceny tepelné energie pro konečné spotřebitele...

prosinec 2016 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2015 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj průměrné ceny tepelné energie pro konečné spotřebitele...

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory

Příloha B) Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z

Příloha B) Pravidla způsobilosti výdajů pro výzvu 8.3 Efektivní systém hodnocení programů účelové podpory Omezení způsobilosti: Způsobilé výdaje (ZV) musí splňovat obecné principy způsobilosti výdajů z

oblasti podpory 2.3 podpora využívání Brownfields

Příloha č. 3b Hodnotící tabulka Kritéria pro výběr projektů předkládaných v rámci prioritní osy Podpora prosperity regionu, oblasti podpory.3 podpora využívání Brownfields pro projekty s celkovými náklady

Příloha č. 3b Hodnotící tabulka Kritéria pro výběr projektů předkládaných v rámci prioritní osy Podpora prosperity regionu, oblasti podpory.3 podpora využívání Brownfields pro projekty s celkovými náklady

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

Město Česká Lípa městský úřad odbor rozvoje, majetku a investic náměstí T. G. Masaryka č.p. 1, 470 36 Česká Lípa

91.1/V/10 Město Česká Lípa městský úřad odbor rozvoje, majetku a investic náměstí T. G. Masaryka č.p. 1, 470 36 Česká Lípa Váš dopis zn.: Ze dne: Naše zn.: ev. č. 5208 /2015 MUCL/4177/2015 Vyřizuje: Martina

91.1/V/10 Město Česká Lípa městský úřad odbor rozvoje, majetku a investic náměstí T. G. Masaryka č.p. 1, 470 36 Česká Lípa Váš dopis zn.: Ze dne: Naše zn.: ev. č. 5208 /2015 MUCL/4177/2015 Vyřizuje: Martina

Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, 390 03 Tábor. RNDr. Véle Michal jednatel společnosti VYZÝVÁ

VÝZVA K PODÁNÍ NABÍDKY ZADAVATEL: Sídlem: Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, 390 03 Tábor Zastoupený: RNDr. Véle Michal jednatel společnosti IČ: 25171127 NÁZEV ZAKÁZKY: Digitalizace

VÝZVA K PODÁNÍ NABÍDKY ZADAVATEL: Sídlem: Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, 390 03 Tábor Zastoupený: RNDr. Véle Michal jednatel společnosti IČ: 25171127 NÁZEV ZAKÁZKY: Digitalizace

zadavatele: Potřeba provádění servisních prohlídek, údržby, b) v popisu předmětu veřejné zakázky, c) vzájemného vztahu předmětu

v popisu předmětu veřejné zakázky, c) vzájemného vztahu předmětu") Odůvodnění účelnosti veřejné zakázky podle 2 vyhlášky č. 232/2012 Sb., o podrobnostech rozsahu odůvodnění účelnosti veřejné zakázky a odůvodnění veřejné zakázky Veřejný zadavatel popíše změny a) v popisu

Odůvodnění účelnosti veřejné zakázky podle 2 vyhlášky č. 232/2012 Sb., o podrobnostech rozsahu odůvodnění účelnosti veřejné zakázky a odůvodnění veřejné zakázky Veřejný zadavatel popíše změny a) v popisu

prosinec 2017 Graf č. 4: Porovnání průměrných předběžných a výsledných cen tepelné energie v roce 2016 vyrobené z uhlí... 7

prosinec 2017 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2016 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj průměrné ceny tepelné energie pro konečné spotřebitele...

prosinec 2017 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2016 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj průměrné ceny tepelné energie pro konečné spotřebitele...

Příprava nové právní úpravy v oblasti drážní dopravy

Příprava nové právní úpravy v oblasti drážní dopravy Ministerstvo dopravy odbor drah, železniční a kombinované dopravy Potřeba nové právní úpravy drážní dopravy Stávající zákon o dráhách: koncepčně vychází

Příprava nové právní úpravy v oblasti drážní dopravy Ministerstvo dopravy odbor drah, železniční a kombinované dopravy Potřeba nové právní úpravy drážní dopravy Stávající zákon o dráhách: koncepčně vychází

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

PŘÍLOHA č. 1f) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA 2.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA 2.3") PŘÍLOHA č. 1f) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA 2.3 Pravidla způsobilosti výdajů pro výzvu 2.3 Informační infrastruktury pro VaV Omezení způsobilosti:

PŘÍLOHA č. 1f) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA 2.3 Pravidla způsobilosti výdajů pro výzvu 2.3 Informační infrastruktury pro VaV Omezení způsobilosti:

Vyhodnocení vývoje cen tepelné energie k 1. lednu 2013

Vyhodnocení vývoje cen tepelné energie k 1. lednu 2013 listopad 2013 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2012 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj

Vyhodnocení vývoje cen tepelné energie k 1. lednu 2013 listopad 2013 Obsah: 1. Úvod... 2 2. Přehled průměrných cen tepelné energie za rok 2012 na jednotlivých úrovních předání tepelné energie. 3 3. Vývoj

Zásady Plzeňského kraje

Zásady Plzeňského kraje k řízení o poskytnutí vyrovnávací platby formou neinvestiční dotace (dotační řízení) nebo formou neinvestičního příspěvku na provoz poskytovateli sociální služby, který je příspěvkovou

Zásady Plzeňského kraje k řízení o poskytnutí vyrovnávací platby formou neinvestiční dotace (dotační řízení) nebo formou neinvestičního příspěvku na provoz poskytovateli sociální služby, který je příspěvkovou

NÁVRH ROZPOČTU FILOZOFICKÉ FAKULTY UK NA ROK 2002

(UPRAVENÁ VERZE 21. KVĚTNA 2002) Rozpočet na rok 2002 Fakulta /součást: Filozofická fakulta údaje jsou v tis. Kč. Položka rozpočtu Řádek Hlavní činnost Doplňková Celkem HČD HČMD činnost Příjmy a výnosy

(UPRAVENÁ VERZE 21. KVĚTNA 2002) Rozpočet na rok 2002 Fakulta /součást: Filozofická fakulta údaje jsou v tis. Kč. Položka rozpočtu Řádek Hlavní činnost Doplňková Celkem HČD HČMD činnost Příjmy a výnosy

N K Á L K A L D A Y D, Y KA K L A K L U K L U A L C A E C E

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

EKONOMIKA NÁKLADY, KALKULACE a BEP Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor

ODŮVODNĚNÍ ÚČELNOSTI

ODŮVODNĚNÍ ÚČELNOSTI veřejné zakázky na dodávky s názvem Dodávka automobilů pro resort Ministerstva životního prostředí opakování (evidenční číslo veřejné zakázky ve Věstníku veřejných zakázek: 507693)

ODŮVODNĚNÍ ÚČELNOSTI veřejné zakázky na dodávky s názvem Dodávka automobilů pro resort Ministerstva životního prostředí opakování (evidenční číslo veřejné zakázky ve Věstníku veřejných zakázek: 507693)

VYSOKÁ ŠKOLA: VETERINÁRNÍ A FARMACEUTICKÁ UNIVERZITA BRNO MENDELOVA UNIVERZITA V BRNĚ VYSOKÁ ŠKOLA CHEMICKO-TECHNOLOGICKÁ V PRAZE

VYSOKÁ ŠKOLA: VETERINÁRNÍ A FARMACEUTICKÁ UNIVERZITA BRNO MENDELOVA UNIVERZITA V BRNĚ VYSOKÁ ŠKOLA CHEMICKO-TECHNOLOGICKÁ V PRAZE Rozvojový projekt na rok 2018 Formulář pro závěrečnou zprávu Program: Tematické

VYSOKÁ ŠKOLA: VETERINÁRNÍ A FARMACEUTICKÁ UNIVERZITA BRNO MENDELOVA UNIVERZITA V BRNĚ VYSOKÁ ŠKOLA CHEMICKO-TECHNOLOGICKÁ V PRAZE Rozvojový projekt na rok 2018 Formulář pro závěrečnou zprávu Program: Tematické

Osnova projektu pro podopatření

1. Název projektu. 1.1. Stručný a výstižný název projektu - uveďte stručný a výstižný název projektu, návaznost projektu k prioritě, opatření, podopatření a investičnímu záměru; 1.2. Cíle projektu 1.2.1.

1. Název projektu. 1.1. Stručný a výstižný název projektu - uveďte stručný a výstižný název projektu, návaznost projektu k prioritě, opatření, podopatření a investičnímu záměru; 1.2. Cíle projektu 1.2.1.

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

Dodatek číslo 4. Kolektivní smlouva vyššího stupně na léta uzavřená mezi

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3

příruček pro žadatele a příjemce OP VaVpI. PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3") PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

PŘÍLOHA č. 1j) příruček pro žadatele a příjemce OP VaVpI PRAVIDLA ZPŮSOBILOSTI VÝDAJŮ OP VaVpI, VÝZVA Č. 6.3 Pravidla způsobilosti výdajů (PZV) pro výzvu 6.3 Podpora pre-seed aktivit Omezení způsobilosti:

ZNALECKÝ POSUDEK. ev. číslo: 3532/

1 Ing. Miloš Málek 517 50 Častolovice, Žižkova 238, tel., fax, záznam: 494 323545 mobil: 603 277976 777 277975 e-mail: malekx@seznam.cz Ing. Luboš Přibyl 516 01 Vamberk, Sebranice 248, tel.: 775 550713

1 Ing. Miloš Málek 517 50 Častolovice, Žižkova 238, tel., fax, záznam: 494 323545 mobil: 603 277976 777 277975 e-mail: malekx@seznam.cz Ing. Luboš Přibyl 516 01 Vamberk, Sebranice 248, tel.: 775 550713

Plán kalkulace ceny vodného na rok 2015

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

Zahrnuje manažerské funkce výběr, rozmístění a vedení pracovníků.

Úloha personální práce v podniku Organizování procesu změn ve struktuře a kvalitě lidských zdrojů organizace v souladu s potřebami, které jsou dány požadavky ekonomického a sociálního okolí podniku i požadavky

Úloha personální práce v podniku Organizování procesu změn ve struktuře a kvalitě lidských zdrojů organizace v souladu s potřebami, které jsou dány požadavky ekonomického a sociálního okolí podniku i požadavky

Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

XXI. ročník celostátní finanční konference SMO ČR: Vývoj daňových příjmů ÚSC a predikce jejich vývoje na další období prosinec 2018 1 Struktura příjmů obcí a krajů (odhad pro rok 2018) Obce 19% Kraje 9%

Kritéria pro hodnocení 1. výzvy k programu podpory OP PIK Úspory energie

Příloha č. 4 Kritéria pro hodnocení 1. výzvy k programu podpory OP PIK Úspory energie Metodika bodování Kritéria pro hodnocení jsou rozdělena na pět základních částí: A B C D E Binární (vylučovací) kritéria

Příloha č. 4 Kritéria pro hodnocení 1. výzvy k programu podpory OP PIK Úspory energie Metodika bodování Kritéria pro hodnocení jsou rozdělena na pět základních částí: A B C D E Binární (vylučovací) kritéria

Hodnocení IP 2015 Závěrečná zpráva

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Hodnocení IP 2015 Závěrečná zpráva Praha, červen 2016 Obsah 1. PRŮBĚH ŘEŠENÍ IP 2015 3 2. PŘEHLED O ŘEŠENÍ IP 2015 4 3. VYHODNOCENÍ JEDNOTLIVÝCH DÍLČÍCH ÚKOLŮ 4 4.

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Hodnocení IP 2015 Závěrečná zpráva Praha, červen 2016 Obsah 1. PRŮBĚH ŘEŠENÍ IP 2015 3 2. PŘEHLED O ŘEŠENÍ IP 2015 4 3. VYHODNOCENÍ JEDNOTLIVÝCH DÍLČÍCH ÚKOLŮ 4 4.

Odhad možného výpočtu stropu pro podnik

Odhad možného výpočtu stropu pro podnik V současnosti jsou diskutovány dva modely alokace přímých plateb a stanovení jejich výše pro jednotlivé členské země. Prvním z nich je takzvaný model osmdesát procent

Odhad možného výpočtu stropu pro podnik V současnosti jsou diskutovány dva modely alokace přímých plateb a stanovení jejich výše pro jednotlivé členské země. Prvním z nich je takzvaný model osmdesát procent

EKONOMIKA PODNIKU PŘEDNÁŠKA č.2

MATERIÁL 5.1. CHARAKTERISTIKA EKONOMIKA PODNIKU PŘEDNÁŠKA č.2 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz Materiál: a) základní materiál b) pomocný materiál c) provozní hmoty d) obaly ad a) zpracovává se

MATERIÁL 5.1. CHARAKTERISTIKA EKONOMIKA PODNIKU PŘEDNÁŠKA č.2 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz Materiál: a) základní materiál b) pomocný materiál c) provozní hmoty d) obaly ad a) zpracovává se

ZÁKLADNÍ ANALÝZA TRHU FACILITY MANAGEMENTU ČESKÉ REPUBLIKY. Vzdělávací a výzkumná společnost FM Institute

ZÁKLADNÍ ANALÝZA TRHU FACILITY MANAGEMENTU ČESKÉ REPUBLIKY Vzdělávací a výzkumná společnost FM Institute www.fminstitute.cz 14. 3. 2013 Analýza trhu Facility managementu 1 Vstupní informace ohledně průzkumu