Řízení rizik v podnikání. Ing. Stanislav Matoušek

|

|

|

- Miroslav Vopička

- před 7 lety

- Počet zobrazení:

Transkript

1 Řízení rizik v podnikání Ing. Stanislav Matoušek

2 Řízení rizik v podnikání Jestliže nemůžete řídit riziko, nemůžete ho kontrolovat. Pokud ho nemůžete kontrolovat, nemůžete ho řídit. To znamená, že hrajete hazardní hru a doufáte, že budete mít štěstí. J. Hooten

3 Cíle práce 1. Náhled do problematiky řízení rizik v malých a středních podnicích 2. Seznámení s postupy používanými v procesu řízení rizik a řízení odběratelského rizika 3. Navržení jednoduchého modelu pro řízení odběratelského rizika 4. Demonstrace jeho funkčnosti

4 Fáze řízení rizik 1. Identifikace 2. Ohodnocení 3. Měření rizik 4. Snižování/eliminace rizik

5 Value at Risk (VAR) Hodnota, která (ne)bude s určitou pravděpodobností překročena (dosažena) Ve finanční sféře značně rozšířená. Vychází z ní mnoho modelů pro kvantifikaci rizik. Uplatnění také v nefinanční sféře: vyjádření rizika podnikatelských aktivit a investičních projektů.

6 Metody stanovení VAR 1. Parametrická metoda počítá VAR na základě statistických parametrů; 2. Metoda historické simulace ke stanovení VAR využívá historické údaje; 3. Metoda Monte Carlo předpokládá VAR na základě hypotetických budoucích hodnot.

7 Hodnocení a řízení odběratelského rizika Rating a ratingové agentury Externí služby specializovaných agentur Zajišťovací instrumenty Vlastní systém řízení odběratelských rizik (SROR)

8 Externí služby a zajišťovací instrumenty Kreditní informace Faktoring Forfaiting Pojištění pohledávek Inkaso pohledávek Právní zajišťovací instrumenty

9 Návrh modelu SROR Navržen jednoduše a průhledně Důraz kladen na funkčnost a použitelnost Vlastní ratingový model pro vyhodnocení bonity Vstupy: veřejně dostupné informace finanční výkazy historických údaje Jednoduchý a levný způsob pro ohodnocení odběratelského rizika v SME

10 Proces řízení odběratelského rizika Interní údaje obchodních vztahů Historické údaje Výpis z obchodního rejstříku Výkaz zisku a ztráty Účetní závěrka Rozvaha Ostatní externí údaje Zdravotní a soc. pojišťovny Pohledávky Likvidace Úpadek Insolvence Systém řízení odběratelských rizik analýza Vyhodnocení bonity rating scoring Odvětví a management Odvětví Management Konkurz Zkušenosti jiných dodavatelů Stanovení limitů expozic Posouzení rizika Stanovení rizikové kapacity

11 Vyhodnocení bonity Realizace = vlastní ratingový program Ratingový proces: 1. prozkoumání externích údajů, 2. ocenění schopností managementu a celkové charakteristiky odvětví, 3. vyhodnocení vybraných poměrových ukazatelů finanční analýzy, 4. analýza historických údajů. Výstup = ratingová známka

12 Vyhodnocení bonity: Externí údaje

13 Vyhodnocení bonity: Odvětví a management

14

15 Vyhodnocení bonity: Analýza historických údajů Stanovení VAR Základ = historická simulace Riziko opoždění budoucích plateb Pravděpodobnost, s kterou bude překročena stanovená hranice splatnosti hypotetických budoucích pohledávek

16 Vyhodnocení bonity: Analýza historických údajů

= součin")

17 Vyhodnocení ratingu tzv. metoda koeficientů a vah Výsledné skóre (S) = součin sumy vah a celkového koeficientu:

X Oddílové váhy (ΣX i %) X Položkové váhy (ΣP ij %) Hodnoty (H ij")

18 Vyhodnocení ratingu Likvidace/zánik Konkurz ANO Skóre nespočteno NE Výpočet skóre Koeficient (K) X Oddílové váhy (ΣX i %) X Položkové váhy (ΣP ij %) Hodnoty (H ij )

![Položkové váhy [%] Oddílové váhy [%] Vyhodnocení ratingu Skóre [100%] Odvětví [10%] Management [5%] Likvidita a aktivita [20%] Zadluženost [15%]](/docs-images/57/40640530/images/19-0.png "Rentabilita [20%] Riziko opoždění [30%] Růst [25%] Položky [%] Položky [%] Položky [%] Položky [%] Položky [%] Vlastní zkušenost [50%] Výnosnost")

19 Položkové váhy [%] Oddílové váhy [%] Vyhodnocení ratingu Skóre [100%] Odvětví [10%] Management [5%] Likvidita a aktivita [20%] Zadluženost [15%] Rentabilita [20%] Riziko opoždění [30%] Růst [25%] Položky [%] Položky [%] Položky [%] Položky [%] Položky [%] Vlastní zkušenost [50%] Výnosnost [25%]

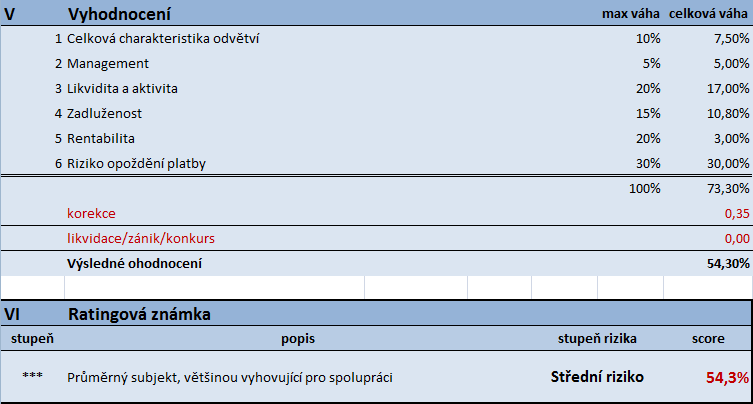

20 Vyhodnocení ratingu známka X * popis Nedostatek informací pro výpočet, případně je subjekt v likvidaci nebo v konkurzu Subjekt velmi nestabilní, potřeba maximální opatrnost ** Vyšší nestabilita, vhodná zvýšená opatrnost *** **** Průměrný subjekt, většinou vyhovující pro spolupráci Stabilní subjekt, vhodný pro obchodní spolupráci ***** Velmi vhodný obchodní partner stupeň rizika Score Rozsah [%] nespočteno 0 Vysoké riziko (0; 20) Zvýšené riziko <20; 40) Střední riziko <40; 60) Nízké riziko <60; 80) Velmi nízké riziko <80; 100>

21 Vyhodnocení ratingu

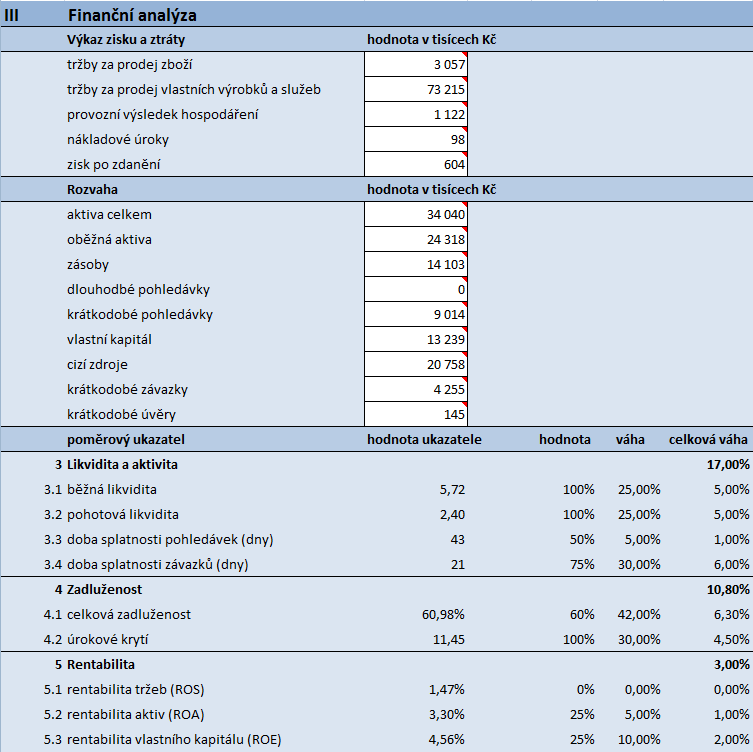

22 Odzkoušení modelu Provedeno vyhodnocení bonity náhodně vybraného subjektu Společnost ML-Tuning: mírně nadprůměrný výsledek ohodnocena rizikovým stupněm Střední riziko

Dvořák - střechy s.r.o. CZ27536459 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

H E L G O S s.r.o. CZ CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

PD MONT s.r.o. CZ25788434 1 300 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

DETAILY OBJEDNÁVKY REŠERŠOVANÁ SPOLEČNOST. DETAILY OBJEDNÁVKY: Zákazník: Coface Czech Credit Management Services, spol. s r.o.

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

DATASOFT, spol. s r.o. CZ CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název DATASOFT, spol. s r.o. IČ 47310405 DIČ CZ47310405 datum vzniku 23.11.1992 základní kapitál 153 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce

základní údaje registrovaný název DATASOFT, spol. s r.o. IČ 47310405 DIČ CZ47310405 datum vzniku 23.11.1992 základní kapitál 153 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce

RUBELIT, s.r.o. CZ49969277 560 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

FreeTel, s.r.o. CZ24737887 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

FRONTIER COMPONENTS, s.r.o. základní údaje

základní údaje registrovaný název FRONTIER COMPONENTS, s.r.o. IČ 25650432 DIČ CZ25650432 datum vzniku 04.03.1998 základní kapitál 100 000 CZK plátce DPH Firma je plátcem DPH od 12.07.2006 nespolehlivý

základní údaje registrovaný název FRONTIER COMPONENTS, s.r.o. IČ 25650432 DIČ CZ25650432 datum vzniku 04.03.1998 základní kapitál 100 000 CZK plátce DPH Firma je plátcem DPH od 12.07.2006 nespolehlivý

PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

TRUCK UNION, spol. s r.o. CZ49192477 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název TRUCK UNION, spol. s r.o. IČ 49192477 DIČ CZ49192477 datum vzniku 09.11.1993 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1994 nespolehlivý plátce

základní údaje registrovaný název TRUCK UNION, spol. s r.o. IČ 49192477 DIČ CZ49192477 datum vzniku 09.11.1993 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1994 nespolehlivý plátce

Analýza nabídky úvěrů pro podnikatele

VYSOKÁ ŠKOLA TECHNICKÁ A EKONOMICKÁ V ČESKÝCH BUDĚJOVICÍCH Ústav podnikové strategie Analýza nabídky úvěrů pro podnikatele Autor bakalářské práce: Zlata Neužilová Vedoucí bakalářské práce: Ing. Simona

VYSOKÁ ŠKOLA TECHNICKÁ A EKONOMICKÁ V ČESKÝCH BUDĚJOVICÍCH Ústav podnikové strategie Analýza nabídky úvěrů pro podnikatele Autor bakalářské práce: Zlata Neužilová Vedoucí bakalářské práce: Ing. Simona

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

MORACELL s.r.o. základní údaje

základní údaje registrovaný název MORACELL s.r.o. IČ 25588061 DIČ CZ25588061 datum vzniku 19.01.2000 základní kapitál 40 000 000 CZK plátce DPH Firma je plátcem DPH od 01.02.2000 nespolehlivý plátce DPH

základní údaje registrovaný název MORACELL s.r.o. IČ 25588061 DIČ CZ25588061 datum vzniku 19.01.2000 základní kapitál 40 000 000 CZK plátce DPH Firma je plátcem DPH od 01.02.2000 nespolehlivý plátce DPH

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Ing. Ondřej Audolenský

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

Program ŠKOLICÍ STŘEDISKA Výběrová kritéria

Program ŠKOLICÍ STŘEDISKA 1. Kritéria typu ano/ne, jejichž nesplnění znamená vyřazení projektu: Hodnotí: projektový manažer Projekt je realizován v rámci stanoveného odvětvového vymezení ano ne Ve vztahu

Program ŠKOLICÍ STŘEDISKA 1. Kritéria typu ano/ne, jejichž nesplnění znamená vyřazení projektu: Hodnotí: projektový manažer Projekt je realizován v rámci stanoveného odvětvového vymezení ano ne Ve vztahu

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

IPEX a.s. základní údaje

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com GSM: 731 126 Creditinfo 291 Solutions, s.r.o. 1 Úvěrový vztah s klientem Akvizice Úvěrová smlouva Vymáhání Náklady / výnosy čas Creditinfo

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com GSM: 731 126 Creditinfo 291 Solutions, s.r.o. 1 Úvěrový vztah s klientem Akvizice Úvěrová smlouva Vymáhání Náklady / výnosy čas Creditinfo

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Ratingem se rozumí ohodnocení. (úvěrovým) závazkům.

závazkům.") Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

Rizika na liberalizovaném trhu s elektřinou

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Credit Analysis Report

Page 1 of 12 Credit Analysis Report Coface Czech Credit Management Services, spol. s r.o. email: office@coface.cz 18.02.2013 10:47 DETAILY OBJEDNÁVKY: Zákazník: sales praha Číslo objednávky: 1328219 Dodací

Page 1 of 12 Credit Analysis Report Coface Czech Credit Management Services, spol. s r.o. email: office@coface.cz 18.02.2013 10:47 DETAILY OBJEDNÁVKY: Zákazník: sales praha Číslo objednávky: 1328219 Dodací

Úvod 1. Kapitola 1 Úvod do bankovních obchodů 3

Úvod 1 Kapitola 1 Úvod do bankovních obchodů 3 1.1 Česká národní banka............................3 1.2 Obchodní banky.................................4 1.3 Česká bankovní asociace (ČBA)....................5

Úvod 1 Kapitola 1 Úvod do bankovních obchodů 3 1.1 Česká národní banka............................3 1.2 Obchodní banky.................................4 1.3 Česká bankovní asociace (ČBA)....................5

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Řešení a důsledky nesplácených pohledávek pro věřitele

Řešení a důsledky nesplácených pohledávek pro věřitele PwC Agenda 1. Současná situace a vývoj nesplácených pohledávek 2. Současná praxe pohledávek 3. Optimalizovaný proces pohledávek 4. Komplexní přístup

Řešení a důsledky nesplácených pohledávek pro věřitele PwC Agenda 1. Současná situace a vývoj nesplácených pohledávek 2. Současná praxe pohledávek 3. Optimalizovaný proces pohledávek 4. Komplexní přístup

Program ROZVOJ II - kriteria pro výběr hodnocení projektu VÝBĚROVÁ KRITÉRIA

Program ROZVOJ II - kriteria pro výběr hodnocení projektu VÝBĚROVÁ KRITÉRIA I. ZÁKLADNÍ ÚDAJE Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka: Kč

Program ROZVOJ II - kriteria pro výběr hodnocení projektu VÝBĚROVÁ KRITÉRIA I. ZÁKLADNÍ ÚDAJE Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka: Kč

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Mitutoyo Česko s.r.o.

Mitutoyo Česko s.r.o. IČO: 25458400 Indikátory Bisnode Skóring A Nízké riziko Platební index Insolvence Likvidace -3 Nespolehlivý plátce DPH Exekuce Platí včas Ne Ne Ne Ne Ne Dluh Identifikace Registrovaný

Mitutoyo Česko s.r.o. IČO: 25458400 Indikátory Bisnode Skóring A Nízké riziko Platební index Insolvence Likvidace -3 Nespolehlivý plátce DPH Exekuce Platí včas Ne Ne Ne Ne Ne Dluh Identifikace Registrovaný

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Komerční bankovnictví v České republice

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

Vysoká škola ekonomická v Praze Komerční bankovnictví v České republice Stanislava Půlpánová 2007 Obsah Obsah Uvod 9 1. Finanční systém 11 1.1 Banky jako součást FSI 11 1.2 Regulace finančního systému

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Měření výkonnosti podniku promítnutí do podílových odměn manažerů

Měření výkonnosti podniku promítnutí do podílových odměn manažerů -Prezentace CFO - Praha, 22. listopadu 2005 Ing. Lukáš Roubíček, Ph.D. finanční ředitel SMP/VČP e-mail: Lukas.Roubicek@rwe-smp.cz 1 Osnova:

Měření výkonnosti podniku promítnutí do podílových odměn manažerů -Prezentace CFO - Praha, 22. listopadu 2005 Ing. Lukáš Roubíček, Ph.D. finanční ředitel SMP/VČP e-mail: Lukas.Roubicek@rwe-smp.cz 1 Osnova:

Údaje k uveřejnění z účetní závěrky

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

Údaje k uveřejnění z účetní závěrky Rozvaha AKTIVA 1-14 Aktiva celkem 55 300 710 1. Pokladní hotovost a pohledávky vůči centrálním bankám 9 186 602 2. Finanční aktiva k obchodování 3 319 428 2.1 Deriváty

Ekonomické aspekty trvale udržitelného územního

Ekonomické aspekty trvale udržitelného územního plánování Ing. Miroslav Pavlas Univerzita Pardubice, Civitas Per Populi Pardubice, 2. června 2011 Cíle ekonomických ukazatelů TUR Podněcování či redukce

Ekonomické aspekty trvale udržitelného územního plánování Ing. Miroslav Pavlas Univerzita Pardubice, Civitas Per Populi Pardubice, 2. června 2011 Cíle ekonomických ukazatelů TUR Podněcování či redukce

Široká 128, Pečky 289 11, Česká republika (od 3.6.1998 do 15.10.2003) (zdroj OR) Široká 128, 289 11, Pečky (od 16.3.1998 do 9.9.

(zdroj OR) Široká 128, 289 11, Pečky (od 16.3.1998 do 9.9.") Datum zprávy: 30.1.2013 IDENTIFIKAČNÍ ÚDAJE Název společnosti: Společnost a.s. Původní názvy: První společnost a.s. ( od 3.6.1998 do 16.3.2000) Právní forma: Akciová společnost IČ: 12345678 DIČ: CZ12345678

Datum zprávy: 30.1.2013 IDENTIFIKAČNÍ ÚDAJE Název společnosti: Společnost a.s. Původní názvy: První společnost a.s. ( od 3.6.1998 do 16.3.2000) Právní forma: Akciová společnost IČ: 12345678 DIČ: CZ12345678

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele Rok 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 Ekonomické ukazatele činnosti Městské knihovny Kutná Hora rok 2005 (výběr

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele Rok 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 Ekonomické ukazatele činnosti Městské knihovny Kutná Hora rok 2005 (výběr

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele Rok 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 Ekonomické ukazatele činnosti Městské knihovny Kutná Hora rok 2005 (výběr

Hospodaření Městské knihovny Kutná Hora vybrané ekonomické ukazatele Rok 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 Ekonomické ukazatele činnosti Městské knihovny Kutná Hora rok 2005 (výběr

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti...

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 Výroční zpráva za rok

Obsah Výroční zpráva povinné náležitosti obecně prospěšné společnosti... 2 Výroční zpráva povinné náležitosti obchodní společnosti... 4 Výroční zpráva povinné náležitosti ústav... 6 Výroční zpráva za rok

2. setkání IA ze zdravotních pojišťoven. Rizikové oblasti zdravotních pojišťoven z pohledu externího auditora

2. setkání IA ze zdravotních pojišťoven Rizikové oblasti zdravotních pojišťoven z pohledu externího auditora OBSAH Audit účetní závěrky ZP Přístup k auditu Rizikové oblasti 1 Audit účetní závěrky ZP Cíl

2. setkání IA ze zdravotních pojišťoven Rizikové oblasti zdravotních pojišťoven z pohledu externího auditora OBSAH Audit účetní závěrky ZP Přístup k auditu Rizikové oblasti 1 Audit účetní závěrky ZP Cíl

Program ŠKOLICÍ STŘEDISKA Výběrová kritéria. Projekt je realizován v rámci stanoveného odvětvového vymezení ano ne

Program ŠKOLICÍ STŘEDISKA Výběrová kritéria Kritéria typu /, jejichž splnění znamená vyřazení projektu: A - Obecná pro všechny typy projektů Projekt je realizován v rámci stveného odvětvového vymezení

Program ŠKOLICÍ STŘEDISKA Výběrová kritéria Kritéria typu /, jejichž splnění znamená vyřazení projektu: A - Obecná pro všechny typy projektů Projekt je realizován v rámci stveného odvětvového vymezení

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

HODNOCENÍ FINANČNÍHO ZDRAVÍ A PERSONÁLNÍ A MAJETKOVÉ PROPOJENOSTI MÍSTNÍCH AKČNÍCH SKUPIN

HODNOCENÍ FINANČNÍHO ZDRAVÍ A PERSONÁLNÍ A MAJETKOVÉ PROPOJENOSTI MÍSTNÍCH AKČNÍCH SKUPIN Tato metodika je nedílnou součástí Metodiky pro standardizaci místních akčních skupin v programovém období 2014

HODNOCENÍ FINANČNÍHO ZDRAVÍ A PERSONÁLNÍ A MAJETKOVÉ PROPOJENOSTI MÍSTNÍCH AKČNÍCH SKUPIN Tato metodika je nedílnou součástí Metodiky pro standardizaci místních akčních skupin v programovém období 2014

ALM v pojišťovnách. Martin Janeček Tools4F. MFF UK, Praha,

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

Podniková ekonomika : Život podniku. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : Život podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 ŽIVOT PODNIKU 1. Založení podniku 2. Růst podniku 3. Krize a sanace 4. Zánik podniku Život podniku Podstata počátku i další existence

Podniková ekonomika : Život podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 ŽIVOT PODNIKU 1. Založení podniku 2. Růst podniku 3. Krize a sanace 4. Zánik podniku Život podniku Podstata počátku i další existence

Prevence rizik spojených s osobami žadatelů o podporu z ESIF

Prevence rizik spojených s osobami žadatelů o podporu z ESIF Odborný seminář Možnosti podpory podnikateľského sektora zo štrukturálnych fondov v novom programovom období 2014 2020 9. a 10. června 2015,

Prevence rizik spojených s osobami žadatelů o podporu z ESIF Odborný seminář Možnosti podpory podnikateľského sektora zo štrukturálnych fondov v novom programovom období 2014 2020 9. a 10. června 2015,

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

VÝBĚROVÁ KRITÉRIA. Program Rozvoj Výzva č. 1

VÝBĚROVÁ KRITÉRIA ZÁKLADNÍ ÚDAJE Program Rozvoj Výzva č. 1 Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka (dotace): Kč Metodika bodování Výběrová

VÝBĚROVÁ KRITÉRIA ZÁKLADNÍ ÚDAJE Program Rozvoj Výzva č. 1 Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka (dotace): Kč Metodika bodování Výběrová

Raiffeisen fond dluhopisových příležitostí, otevřený podílový fond, Raiffeisen investiční společnost a.s.

Pololetní zpráva k 30. 6. 2013 Raiffeisen fond dluhopisových příležitostí, otevřený podílový fond, Raiffeisen investiční společnost a.s. 1 Název podílového fondu a identifikační označení podle mezinárodního

Pololetní zpráva k 30. 6. 2013 Raiffeisen fond dluhopisových příležitostí, otevřený podílový fond, Raiffeisen investiční společnost a.s. 1 Název podílového fondu a identifikační označení podle mezinárodního

(Aktualizovaná verze 05/06)

") Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFFP_2) (Aktualizovaná verze 05/06) Charakteristika předmětu: K finančnímu plánování je nutná znalost jak ekonomické

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFFP_2) (Aktualizovaná verze 05/06) Charakteristika předmětu: K finančnímu plánování je nutná znalost jak ekonomické

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Řízení rizik v podnikání Risk management Diplomová práce Studijní program: Elektrotechnika

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Řízení rizik v podnikání Risk management Diplomová práce Studijní program: Elektrotechnika

Přehled vybraných predikčních modelů finanční úrovně

Obr.1 Přehled vybraných predikčních modelů finanční úrovně PREDIKČNÍ MODELY HODNOCENÍ FINANČNÍ ÚROVNĚ Bankrotní Ratingové Altmanův model Tamariho model Taflerův model Kralickuv Quick-test Beaverův model

Obr.1 Přehled vybraných predikčních modelů finanční úrovně PREDIKČNÍ MODELY HODNOCENÍ FINANČNÍ ÚROVNĚ Bankrotní Ratingové Altmanův model Tamariho model Taflerův model Kralickuv Quick-test Beaverův model

Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům.

závazkům.") 1 B_BUA Bankovní úvěrové analýzy 5. Ratingový proces a ratingový systém na základě praxe České spořitelny 2 Ratingová indikace Počátkem roku 2007 vstoupily v platnost nové mezinárodní předpisy o kapitálové

1 B_BUA Bankovní úvěrové analýzy 5. Ratingový proces a ratingový systém na základě praxe České spořitelny 2 Ratingová indikace Počátkem roku 2007 vstoupily v platnost nové mezinárodní předpisy o kapitálové

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

AAA. ENPRAG, s.r.o. BISNODE CERTIFIKÁTY INDIKÁTORY IDENTIFIKACE REGISTRAČNÍ ÚDAJE KONTAKTNÍ ÚDAJE IČO: Registr Solventních firem

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Registr Solventních firem INDIKÁTORY Bisnode Skóring AAA Minimální riziko Platební index Insolvence Likvidace 2 Platí těsně po splatnosti Nespolehlivý plátce

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Registr Solventních firem INDIKÁTORY Bisnode Skóring AAA Minimální riziko Platební index Insolvence Likvidace 2 Platí těsně po splatnosti Nespolehlivý plátce

PREDIKCE FINANČNÍ TÍSNĚ

PREDIKCE FINANČNÍ TÍSNĚ možnosti předvídání finanční tísně podniků byly vždy předmětem zájmu a výzkumu mnohým by velmi vyhovovalo, kdyby bylo možné prohlásit, že se podnik během jednoho roku dostane do

PREDIKCE FINANČNÍ TÍSNĚ možnosti předvídání finanční tísně podniků byly vždy předmětem zájmu a výzkumu mnohým by velmi vyhovovalo, kdyby bylo možné prohlásit, že se podnik během jednoho roku dostane do

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

PRONÁJEM OBECNÍHO MAJETKU RYBNÍKŮ VE VLASTNICTVÍ OBCE JÍLOVICE

ZVEŘEJNĚNÍ PRONÁJEM OBECNÍHO MAJETKU RYBNÍKŮ VE VLASTNICTVÍ OBCE JÍLOVICE Zadavatel: Obec Jílovice Sídlo: Jílovice 170, 373 12 Borovany Zastoupeno: Věrou Jindrovou starostkou obce IČ: 00245038 1. Identifikační

ZVEŘEJNĚNÍ PRONÁJEM OBECNÍHO MAJETKU RYBNÍKŮ VE VLASTNICTVÍ OBCE JÍLOVICE Zadavatel: Obec Jílovice Sídlo: Jílovice 170, 373 12 Borovany Zastoupeno: Věrou Jindrovou starostkou obce IČ: 00245038 1. Identifikační

Příloha č. 4 - VÝBĚROVÁ KRITÉRIA Program Rozvoj

Příloha č. 4 - VÝBĚROVÁ KRITÉRIA Program Rozvoj ZÁKLADNÍ ÚDAJE Výzva č. 2 Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka (dotace): Kč Metodika

Příloha č. 4 - VÝBĚROVÁ KRITÉRIA Program Rozvoj ZÁKLADNÍ ÚDAJE Výzva č. 2 Registrační číslo: Žadatel: Název projektu: Místo realizace projektu (NUTS III okres): Požadovaná částka (dotace): Kč Metodika

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Podnikové hospodářství

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Podnikové hospodářství Podnik a jeho okolí Podnikání jeho rysy: Zisk - Uspokojení potřeb zákazníků - Výrobky

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Podnikové hospodářství Podnik a jeho okolí Podnikání jeho rysy: Zisk - Uspokojení potřeb zákazníků - Výrobky

METODIKA. hodnocení rizika vývoje produkce zpracovatelského průmyslu

METODIKA hodnocení rizika vývoje produkce zpracovatelského průmyslu Ministerstvo průmyslu a obchodu (2005) odbor hospodářské politiky Adviser-EURO, a.s. Metodika - hodnocení rizika vývoje produkce zpracovatelského

METODIKA hodnocení rizika vývoje produkce zpracovatelského průmyslu Ministerstvo průmyslu a obchodu (2005) odbor hospodářské politiky Adviser-EURO, a.s. Metodika - hodnocení rizika vývoje produkce zpracovatelského

Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

MEDIA MARKET s.r.o. MEDIA MARKET - INTERNATIONAL LANGUAGE SERVICES (ILS) PRAGUE spol. s r.o. ( od 11.9.1991 do 8.3.2007) POZNÁMKA

PRAGUE spol. s r.o. ( od 11.9.1991 do 8.3.2007) POZNÁMKA") 1.IDENTIFIKACE SPOLEČNOSTI JMÉNO: KOMPLEXNÍ ZPRÁVA Datum zprávy: 21.6.2011 MEDIA MARKET s.r.o. MEDIA MARKET - INTERNATIONAL LANGUAGE SERVICES (ILS) PRAGUE spol. s r.o. ( od 11.9.1991 do 8.3.2007) PRÁVNÍ

1.IDENTIFIKACE SPOLEČNOSTI JMÉNO: KOMPLEXNÍ ZPRÁVA Datum zprávy: 21.6.2011 MEDIA MARKET s.r.o. MEDIA MARKET - INTERNATIONAL LANGUAGE SERVICES (ILS) PRAGUE spol. s r.o. ( od 11.9.1991 do 8.3.2007) PRÁVNÍ

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

PROTOKOL O JEDNÁNÍ HODNOTÍCÍ KOMISE A PROTOKOL O POSOUZENÍ KVALIFIKACE

PROTOKOL O JEDNÁNÍ HODNOTÍCÍ KOMISE A PROTOKOL O POSOUZENÍ KVALIFIKACE v souladu s 59 odst. 5 a 75 zákona č. 137/2006 Sb., o veřejných zakázkách v platném znění (dále jen ZVZ ) Veřejná zakázka: Obnova

PROTOKOL O JEDNÁNÍ HODNOTÍCÍ KOMISE A PROTOKOL O POSOUZENÍ KVALIFIKACE v souladu s 59 odst. 5 a 75 zákona č. 137/2006 Sb., o veřejných zakázkách v platném znění (dále jen ZVZ ) Veřejná zakázka: Obnova

OBSAH. ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace. Úvod... 11

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

OBSAH Úvod...................................................... 11 ČÁST PRVNÍ: Obecná charakteristika pojišťovnictví a jeho regulace 1 Pojišťovnictví a jeho postavení v 20. a 21. století...............

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

SKUPINA ČSOB VYKÁZALA ZA ROK 2009 ČISTÝ ZISK 17,368 MLD. KČ 1

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

POJIŠTĚNÍ ZÁRUKY POJIŠTĚNÍ ZÁRUKY JAKO VÝHODNÁ ALTERNATIVA BANKOVNÍ ZÁRUKY A SLOŽENÍ JISTOTY NA ÚČET ZADAVATELE

FAKULTA INFORMATIKY A MANAGEMENTU UNIVERZITA HRADEC KRÁLOVÉ POJIŠTĚNÍ ZÁRUKY POJIŠTĚNÍ ZÁRUKY JAKO VÝHODNÁ ALTERNATIVA BANKOVNÍ ZÁRUKY A SLOŽENÍ JISTOTY NA ÚČET ZADAVATELE Vypracoval: Alice Holubovská

FAKULTA INFORMATIKY A MANAGEMENTU UNIVERZITA HRADEC KRÁLOVÉ POJIŠTĚNÍ ZÁRUKY POJIŠTĚNÍ ZÁRUKY JAKO VÝHODNÁ ALTERNATIVA BANKOVNÍ ZÁRUKY A SLOŽENÍ JISTOTY NA ÚČET ZADAVATELE Vypracoval: Alice Holubovská

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K 23. 5. 2018 OBSAH A. Činnost a výsledky... 4 A.1 Činnost... 4 B. ŘídíCí a kontrolní systém...

Direct pojišťovna, a.s. Z P R Á V A O S O L V E N T N O S T I A F I N A N Č N Í S I T U A C I AKTUALIZACE K 23. 5. 2018 OBSAH A. Činnost a výsledky... 4 A.1 Činnost... 4 B. ŘídíCí a kontrolní systém...

Kreditní kvalita českých bank v roce 2017

Kreditní kvalita českých bank v roce 2017 Čím se zabýváme Kreditní kvalita českých bank Kreditní kvalita = snaha o vyjádření míry kreditního rizika spojeného s bankou Projekt, na kterém pracujeme již od

Kreditní kvalita českých bank v roce 2017 Čím se zabýváme Kreditní kvalita českých bank Kreditní kvalita = snaha o vyjádření míry kreditního rizika spojeného s bankou Projekt, na kterém pracujeme již od

Kreditní riziko. hodnoty podniku, způsoben. že e protistrana

Kreditní riziko Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené tím, že e protistrana nesplní svůj j závazek. z Míra tržního rizika = pravděpodobnost neplnění (= 1-bonita)...

Kreditní riziko Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené tím, že e protistrana nesplní svůj j závazek. z Míra tržního rizika = pravděpodobnost neplnění (= 1-bonita)...

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...