Brífink k případům 1. října 2015

|

|

|

- Kristina Svobodová

- před 8 lety

- Počet zobrazení:

Transkript

1 Brífink k případům 1. října

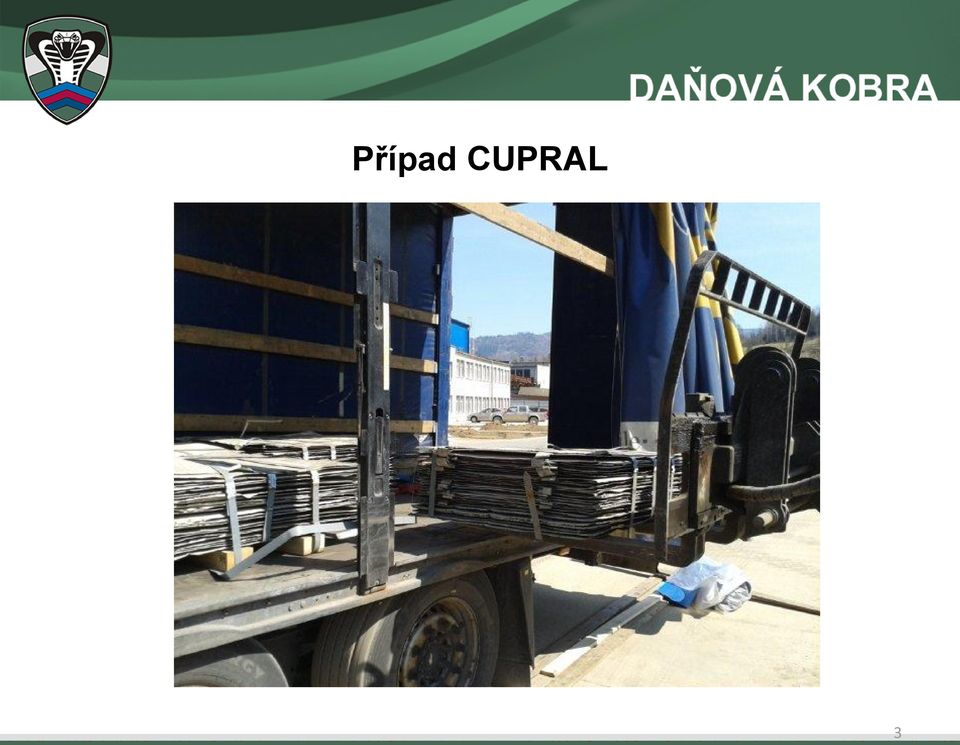

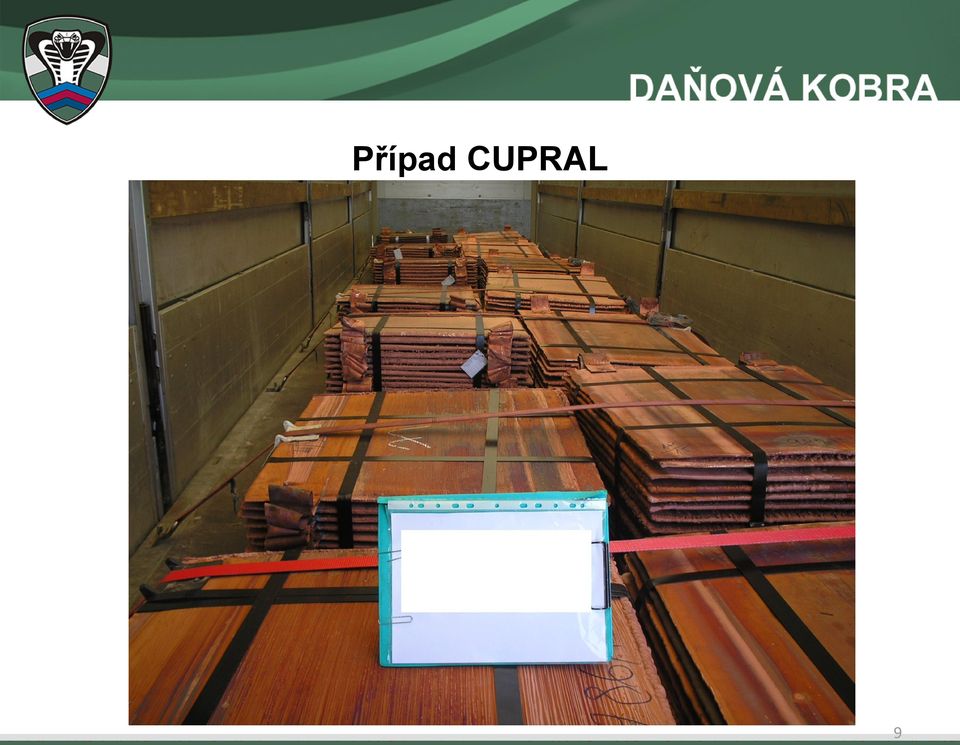

2 Případ CUPRAL Případ krácení daně z přidané hodnoty se škodou cca 378 milionů korun. Spolupráce ÚOKFK SKPV, Krajského ředitelství policie Zlínského kraje, příslušníků Celní správy ČR a pracovníků Finanční správy ČR. Podnět FAÚ MF. V létě 2015 obviněno 16 fyzických osob a 3 právnické osoby. 2

3 Případ CUPRAL 3

4 Případ CUPRAL Případ s krycím názvem CUPRAL se týká skupiny osob, která měla od roku 2012 dovážet z jiných členských států Evropské unie nikl, zinek a měď. Tyto kovy měly být následně přeprodávány v účelově založených řetězcích obchodních společností. V těchto řetězcích měly působit v pozicích tzv. ztracených (mizejících) obchodníků společnosti, které vzniklou daňovou povinnost ani nepřiznaly a ani neodvedly. Další společnosti řetězcích pak měly sloužit jen k účelovému snižování ceny zboží s úmyslem jeho prodeje s co největším ziskem. 4

obchodníků společnosti, které vzniklou daňovou povinnost ani nepřiznaly a ani neodvedly.")

5 Případ CUPRAL 5

6 Případ CUPRAL Kriminalisté se touto věcí začali zabývat v roce 2013 na základě podnětu Finančně analytického útvaru Ministerstva financí. Následně došlo k zřízení společného vyšetřovacího týmu policistů, celníků a pracovníků finanční správy. Na případu rovněž spolupracovali slovenští policisté. 6

7 Případ CUPRAL 7

8 Případ CUPRAL Všechny osoby (jak fyzické, tak právnické) byly obviněny ze zvlášť závažného zločinu zkrácení daně, poplatku a podobné povinné platby spáchaného ve prospěch organizované zločinecké skupiny a zločinu účast na organizované zločinecké skupině. Tři obviněné osoby jsou občany Slovenské republiky. 8

9 Případ CUPRAL 9

10 Případ CUPRAL Všechny osoby jsou stíhány na svobodě. Věc dozoruje Vrchní státní zastupitelství v Olomouci. 10

11 Případ CUPRAL 11

12 Případ PŘEHRADA V roce 2014 identifikovala FS ve spolupráci s CS a MF FAÚ daňový subjekt, který vykazoval ve značném množství dodání dobíjecích kupónů českých mobilních operátorů do jiných členských států EU. S ohledem na neobvyklost tohoto obchodu (použití českých dobíjecích kupónů v zahraničí) byla u daňového subjektu zahájena daňová kontrola. Ve spolupráci s ÚOKFK SKPV bylo následně zjištěno, že tyto kupóny se prostřednictvím řetězce obchodních firem vracely zpět na český trh. Daňový únik byl vyčíslen na cca 250 mil Kč. Ve dnech byly u daňového subjektu v rámci daňového řízení zajištěny finanční prostředky, motorová vozidla, zboží a pohledávky za 123 mil. Kč. Na vlastní realizaci se podílelo přes sto pracovníků FS a CS. 12

13 13

14 Úspěšná zlínská kobra odhalila podvody za stovky milionů 14

15 Vyčíslení škody k realizovaným akcím (CUPRA, SAXO, KENIZ, PRIBINA, KOTEL, MASO) Předběžná škoda: ,- Kč Souhrn zajištěné náhradní hodnoty: ,- Kč 15

16 akce CUPRA Celní úřad pro Zlínský kraj provedl analýzu dovozů mědi do ČR za rok 2012 a 2013, které byly procleny v rámci Zlínského kraje hodnota uvedené komodity činila téměř ,-Kč zboží pocházelo původem zejména ze Srbska a Ruska, přepravy byly skutečné analýzou zjištěn téměř identický a okamžitý vývoz uvedené komodity do dalších států Evropské unie, dovozce i vývozce v jedné osobě byl tímto daňově neutrální činností Celního úřadu pro Zlínský a Olomoucký kraj zjištěna skutečnost, že zboží fakticky neopouští Českou republiku, ale je obchodováno v účelově založených řetězcích obsahujících fiktivní vývoz 16

17 akce CUPRA trestní věc navazuje na akci CUPRAL doposud vyčíslená škoda na DPH ,-Kč jednalo se o mezinárodní obchod s měděnými katodami přes více účelově založených řetězců v celkovém objemu kg a v hodnotě ,-Kč zboží fyzicky neopustilo území ČR v rámci realizace provedeno 6 domovních prohlídek a 1 prohlídka nebytových prostor realizace provedena v regionech Zlínského kraje, Hlavního města Prahy, Olomouckého kraje, Moravskoslezského kraje trestní řízení probíhá vůči 6 pachatelům uvedené trestné činnosti 17

18 akce CUPRA 18

19 akce SAXO Na počátku roku 2014 bylo operativní činností policejního orgánu zjištěno podezřelé obchodování s hutním materiálem ocelové tyče a plechy, jehož znakem byly nižší výstupní ceny při prodeji z řetězce, než vstupní ceny do řetězce V únoru 2014 následovalo trestní oznámení FÚ pro Zlínský kraj pro podezření z páchání daňového podvodu na obchodní řetězec jako celek, které bylo následně doplněno trestním oznámení FÚ pro Hlavní město Prahu, pracoviště Praha 2, na první článek řetězce analýzou zjištěny a popsány účelově založené mezinárodní obchodní řetězce v rámci kterých bylo pořizováno zboží z SR, následně přeprodáváno v řetězci cca. 10 společností ke koncovému odběrateli v ČR Nejdůležitějším znakem bylo, že cena pořízení zboží od výrobce byla vyšší než jeho prodejní cena koncovému odběrateli v ČR 19

20 akce SAXO Podvodná skupina uvedenými způsoby krátila DPH a takto neoprávněně čerpala nadměrné odpočty přes nejméně 5 účelově založených a v čase modifikovaných obchodních řetězců v rámci realizace provedeno 12 domovních prohlídek a 3 prohlídky nebytových a jiných prostor realizace provedena v regionech Zlínského kraje, Jihomoravského, Olomouckého kraje, Moravskoslezského kraje trestní řízení probíhá vůči 10 pachatelům uvedené trestné činnosti cenový propad vznikl díky ponížení prodejní ceny u tzv. missing tradera, který současně krátil DPH 20

21 akce KENIZ V druhé polovině roku 2014 bylo operativní činností odboru Pátrání Celního úřadu pro Zlínský kraj zjištěno podezřelé obchodování s barevnými kovy (Zn, Cu). Zboží původem z Polska se bez jakéhokoliv ekonomického opodstatnění vracelo po několika dnech a dvojím přeložení na území České republiky zpět do Polska. Analýzou zjištěn a popsán účelový mezinárodní obchodní řetězec, v rámci kterého první v pořadí ponížil prodejní cenu a současně krátil DPH 21

22 akce KENIZ 22

23 akce KENIZ Podvodná skupina uvedenými způsoby krátila DPH a takto neoprávněně čerpala nadměrné odpočty přes 2 účelově založené a v čase modifikované obchodní řetězce v rámci realizace provedeno v České republice 8 domovních prohlídek a 2 prohlídky nebytových a jiných prostor, ve Slovenské republice byla provedena 1 domovní prohlídka a 1 prohlídka jiných prostor a pozemků realizace provedena v regionech Zlínského kraje, Moravskoslezského kraje a v rámci právní pomoci na Slovensku trestní řízení probíhá vůči 6 pachatelům uvedené trestné činnosti 23

24 akce PRIBINA a KOTEL jedná se o dva samostatné případy obchodování s mraženými potravinami, zejména kuřecím masem detekce případu na základě operativně pátrací činnosti odboru Pátrání Celního úřadu pro Zlínský kraj deklarovaní odběratelé z SK schránkové společnosti, fakticky nepořídili zboží z ČR zboží fakticky dodáváno stále stejným společnostem uvedeným jednáním získána mimo jiné nezákonná konkurenční výhoda v letech bylo uvedeným způsobem uskutečněno dodání na slovenské schránkové společnosti zboží v hodnotě ,-Kč, přičemž tato suma není konečná doposud vyčíslená škoda na DPH ,-Kč 24

25 akce PRIBINA a KOTEL 25

26 akce PRIBINA a KOTEL realizaci provedlo 7 týmů složených ze 73 příslušníků Celní správy, Policie ČR a Finanční správy ČR realizace provedena na celkem 10 místech v regionech Zlínského kraje, dále kraje Středočeského, Jihomoravského a Moravskoslezského na území České republiky je vedeno trestní řízení proti 7 obchodním společnostem a 9 podezřelým osobám 26

27 akce MASO vyhledávací činností Finanční správy ČR ve spolupráci s Celní správou ČR a Policií ČR zjištěno, že na tuzemském trhu s masem je obchodováno zejména s drůbežím masem za ceny nižší než tržní. Maso pocházelo původem zejména z Polska maso bylo pořizováno přes nastrčené daňové subjekty, které nepřiznávaly a státu neodvedly DPH levněji o tuto nezaplacenou DPH pak bylo maso prodáváno spotřebitelům v tuzemsku realizaci provedly 2 týmy složené z pracovníků Finanční správy ČR a příslušníků Celní správy ČR realizace provedena na 2 místech v regionu Jihomoravského kraje bude podáno trestní oznámení na zúčastněné obchodní společnosti a fyzické osoby 27

28 Sumarizace činnosti působení regionální pracovní skupiny DAŇOVÁ KOBRA Počet rozpracovaných akcí: 14 Škoda celkem: ,- Kč Zajištěno celkem: ,- Kč 28

29 REGIONÁLNÍ DAŇOVÁ KOBRA Zlínský kraj KSZ Brno- pobočka Zlín Dozor trestních věcí FAÚ MF ČR KOBRA Zlínský kraj Celní správa ČR Finanční správa ČR Operativa Analytika Vyšetřování 29

30 Informace k již medializovaným případům Případ ZLOMKY Krácení DPH při obchodování s drahými kovy. Rozšíření trestního stíhání o další dvě osoby. V současné době je obviněno 7 osob ze zvlášť závažného zločinu krácení daně, poplatku a podobné povinné platby. Osoby jsou stíhány pro jednání, kterým měla být způsobena škoda za více než 600 milionů korun. 30

31 Informace k již medializovaným případům Případ ŽRALOK Krácení DPH poskytování reklamních služeb. Rozšíření trestního stíhání o další osobu. V současné době jsou obviněny 2 osoby ze zvlášť závažného zločinu krácení daně, poplatku a podobné povinné platby. Osoby jsou stíhány pro jednání, kterým měla být způsobena škoda cca 110 milionů korun. 31

32 Informace k již medializovaným případům Aktuálně - případ MINESONE V těchto dnech podán návrh na podání obžaloby na 5 obviněných osob stíhaných pro zločin zkrácení daně, poplatku a podobné povinné platby. Osoby jsou stíhány pro jednání, kterým měla být způsobena škoda 200 milionů korun. Neexistující zboží deklarované jako tiskárny, příslušenství tiskáren a kopírek. V důsledků rychlé a efektivní spolupráce byl spis ukončen ve lhůtě do jednoho roku po zahájení trestního stíhání. 32

33 Děkujeme za pozornost. 33

34 Briefing k případům 1. října

Role FAÚ MF při detekci daňových podvodů

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

Role FAÚ MF při detekci daňových podvodů 17. 2. 2015 Mgr. Michaela Hladká, Ph.D. - zařazení, struktura Ministr financí Náměstek ministra Odd. 2401 Mezinárodní a právní Ředitel FAÚ Odd. 2403 243 Kontrolní

2. Informace o průběhu a výsledcích spolupráce v rámci ad hoc týmů

Informace o průběhu a výsledcích spolupráce společných ad hoc týmů složených ze zástupců orgánů činných v trestním řízení a správců daně zaměřených na potírání závažné finanční kriminality II. 1. Úvod

Informace o průběhu a výsledcích spolupráce společných ad hoc týmů složených ze zástupců orgánů činných v trestním řízení a správců daně zaměřených na potírání závažné finanční kriminality II. 1. Úvod

Realizace ŠPALKY NA D1

Realizace ŠPALKY NA D1 Krajské ředitelství policie Olomouckého kraje a Krajské ředitelství policie Moravskoslezského kraje Oznámení Dne 29. 1. 2015 v 18.07 hod. bylo na linku 158 oznámeno, že někdo hodil

Realizace ŠPALKY NA D1 Krajské ředitelství policie Olomouckého kraje a Krajské ředitelství policie Moravskoslezského kraje Oznámení Dne 29. 1. 2015 v 18.07 hod. bylo na linku 158 oznámeno, že někdo hodil

Krajské ředitelství policie Moravskoslezského kraje

Krajské ředitelství policie Moravskoslezského kraje kriminalita v roce 2014 Zdroj: ESSK Způsobená škoda 1 142 929 820,-Kč Zdroj: ETŘ 2 Zdroj: ESSK MŘP Ostrava 15 132 Zdroj: ESSK ÚO Karviná 8 051 3 Neznázorňuje

Krajské ředitelství policie Moravskoslezského kraje kriminalita v roce 2014 Zdroj: ESSK Způsobená škoda 1 142 929 820,-Kč Zdroj: ETŘ 2 Zdroj: ESSK MŘP Ostrava 15 132 Zdroj: ESSK ÚO Karviná 8 051 3 Neznázorňuje

POLICIE ČESKÉ REPUBLIKY ÚTVAR ODHALOVÁNÍ KORUPCE A FINANČNÍ KRIMINALITY SKPV

POLICIE ČESKÉ REPUBLIKY ÚTVAR ODHALOVÁNÍ KORUPCE A FINANČNÍ KRIMINALITY SKPV ředitel útvaru: plk. Mgr. Ing. Jaroslav Vild adresa: Celetná 31, Praha 1 telefon: 00420 974 863 416 fax: 00420 974 863 808 email:

POLICIE ČESKÉ REPUBLIKY ÚTVAR ODHALOVÁNÍ KORUPCE A FINANČNÍ KRIMINALITY SKPV ředitel útvaru: plk. Mgr. Ing. Jaroslav Vild adresa: Celetná 31, Praha 1 telefon: 00420 974 863 416 fax: 00420 974 863 808 email:

Dlouhodobá koncepce rozvoje Celní správy v oblasti trestního řízení. Andrej Babiš Alena Schillerová Milan Poulíček

Dlouhodobá koncepce rozvoje Celní správy v oblasti trestního řízení Andrej Babiš Alena Schillerová Milan Poulíček Obsah 2 Hlavní kompetence Celní správy Potírání daňových podvodů aktuální stav a dlouhodobá

Dlouhodobá koncepce rozvoje Celní správy v oblasti trestního řízení Andrej Babiš Alena Schillerová Milan Poulíček Obsah 2 Hlavní kompetence Celní správy Potírání daňových podvodů aktuální stav a dlouhodobá

Policejní prezidium ČR Úřad vnitřní kontroly. Vyhodnocení obecné kontroly v Policii České republiky za rok 2011

Policejní prezidium ČR Úřad vnitřní kontroly Vyhodnocení obecné kontroly v Policii České republiky za rok 2011 Praha 23. prosince 2011 Vyhodnocení obecné kontroly v Policii České republiky za rok 2011

Policejní prezidium ČR Úřad vnitřní kontroly Vyhodnocení obecné kontroly v Policii České republiky za rok 2011 Praha 23. prosince 2011 Vyhodnocení obecné kontroly v Policii České republiky za rok 2011

POLICIE ČESKÉ REPUBLIKY. Národní centrála proti organizovanému zločinu SKPV. Vyhodnocení činnosti útvaru od 1. srpna 2016 do 31.

POLICIE ČESKÉ REPUBLIKY Národní centrála proti organizovanému zločinu SKPV Vyhodnocení činnosti útvaru od 1. srpna 2016 do 31. července 2017 Národní centrála proti organizovanému zločinu SKPV (NCOZ SKPV)

POLICIE ČESKÉ REPUBLIKY Národní centrála proti organizovanému zločinu SKPV Vyhodnocení činnosti útvaru od 1. srpna 2016 do 31. července 2017 Národní centrála proti organizovanému zločinu SKPV (NCOZ SKPV)

Krajské ředitelství policie Moravskoslezského kraje

Krajské ředitelství policie Moravskoslezského kraje kriminalita v roce 2013 Zdroj: ESSK Způsobená škoda - 1 356 000 tis. Kč Zdroj: ETŘ 2 Zdroj: ESSK MŘP Ostrava 17 630 Zdroj: ESSK ÚO Karviná 9 010 3 Neznázorňuje

Krajské ředitelství policie Moravskoslezského kraje kriminalita v roce 2013 Zdroj: ESSK Způsobená škoda - 1 356 000 tis. Kč Zdroj: ETŘ 2 Zdroj: ESSK MŘP Ostrava 17 630 Zdroj: ESSK ÚO Karviná 9 010 3 Neznázorňuje

Z p r á v a. I n s p e k c e m i n i s t r a v n i t r a. z a r o k

MINISTERSTVO VNITRA ČR Inspekce ministra vnitra Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail: imv@mvcr.cz tel: 974 840 601 fax: 974 840 015 Z p r á v a o činnosti I n s p e k c e m i n i

MINISTERSTVO VNITRA ČR Inspekce ministra vnitra Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail: imv@mvcr.cz tel: 974 840 601 fax: 974 840 015 Z p r á v a o činnosti I n s p e k c e m i n i

Zvyšování odpovědnosti v rozhodovacím procesu při zadávání veřejných zakázek. PhDr. Tomáš Vyhnánek Ministerstvo financí České republiky

Zvyšování odpovědnosti v rozhodovacím procesu při zadávání veřejných zakázek PhDr. Tomáš Vyhnánek Ministerstvo financí České republiky Detekce podvodného jednání Ministerstvo financí není detektivem ani

Zvyšování odpovědnosti v rozhodovacím procesu při zadávání veřejných zakázek PhDr. Tomáš Vyhnánek Ministerstvo financí České republiky Detekce podvodného jednání Ministerstvo financí není detektivem ani

R O Z S U D E K J M É N E M R E P U B L I K Y

69T 2/2017-93 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Krajský soud v Brně, pobočka ve Zlíně, rozhodl v hlavním líčení konaném dne 29. května 2017 v senátě složeném z předsedy senátu

69T 2/2017-93 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Krajský soud v Brně, pobočka ve Zlíně, rozhodl v hlavním líčení konaném dne 29. května 2017 v senátě složeném z předsedy senátu

1) MKA METR ) Kontroly v místě určení 3) Ostatní kontroly (kontrolní zjištění) 4) Filtrace medu přes syntetické pryskyřice

MKA METR ) Kontroly v místě určení 3) Ostatní kontroly (kontrolní zjištění) 4) Filtrace medu přes syntetické pryskyřice") Odbor veterinární hygieny a ochrany veřejného zdraví ÚVS SVS 1) MKA METR 2017 2) Kontroly v místě určení 3) Ostatní kontroly (kontrolní zjištění) 4) Filtrace medu přes syntetické pryskyřice MVDr. Pavel

Odbor veterinární hygieny a ochrany veřejného zdraví ÚVS SVS 1) MKA METR 2017 2) Kontroly v místě určení 3) Ostatní kontroly (kontrolní zjištění) 4) Filtrace medu přes syntetické pryskyřice MVDr. Pavel

Zpráva o činnosti Inspekce ministra vnitra za rok 2008

Zpráva o činnosti Inspekce ministra vnitra za rok 2008 Inspekce ministra vnitra plnila v roce 2008 své úkoly vyplývající z působnosti a pravomoci svěřených ji platnými právními předpisy: - zákon č. 283/1991

Zpráva o činnosti Inspekce ministra vnitra za rok 2008 Inspekce ministra vnitra plnila v roce 2008 své úkoly vyplývající z působnosti a pravomoci svěřených ji platnými právními předpisy: - zákon č. 283/1991

Krajské státní zastupitelství v Brně (včetně poboček ve Zlíně a v Jihlavě)

") (včetně poboček ve Zlíně a v Jihlavě) Usnesení o zastavení trestního stíhání na základě čl. II rozhodnutí prezidenta republiky Václava Klause o amnestii ze dne 1. 1. 2013 1 Číslo: 1 Č. j. nebo sp. zn.:

(včetně poboček ve Zlíně a v Jihlavě) Usnesení o zastavení trestního stíhání na základě čl. II rozhodnutí prezidenta republiky Václava Klause o amnestii ze dne 1. 1. 2013 1 Číslo: 1 Č. j. nebo sp. zn.:

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt Nové postupy a metody finančního šetření, zajišťování majetku a identifikace legalizace výnosů z trestné činnosti Metodika finančního šetření Bratislav

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt Nové postupy a metody finančního šetření, zajišťování majetku a identifikace legalizace výnosů z trestné činnosti Metodika finančního šetření Bratislav

FAÚ Finanční analytický útvar. Ministerstvo financí ČR Mgr. René Urban

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

FAÚ Ministerstvo financí ČR Mgr. René Urban 1. FAÚ - Obsah prezentace Činnost FAÚ Zákonná úprava Spolupráce s Policií ČR, daňovou a celní správou 2. - zařazení, struktura Ministr financí Náměstek ministra

Boj proti daňovým únikům. Miroslav Kalousek ministr financí 19. května 2011

Boj proti daňovým únikům Miroslav Kalousek ministr financí 19. května 2011 Koordinace boje proti daňovým únikům 2 Koordinace boje proti daňovým únikům Zlepšení součinnosti a výměny informací mezi MF (FAÚ),

Boj proti daňovým únikům Miroslav Kalousek ministr financí 19. května 2011 Koordinace boje proti daňovým únikům 2 Koordinace boje proti daňovým únikům Zlepšení součinnosti a výměny informací mezi MF (FAÚ),

České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00. Zpráva o trhu drůbežího masa

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 4 TIS ČR - SZIF 25. 4. 2003 březen/2003

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 4 TIS ČR - SZIF 25. 4. 2003 březen/2003

VYBRANÉ ASPEKTY DAŇOVÉ TRESTNÉ

VYBRANÉ ASPEKTY DAŇOVÉ TRESTNÉ ČINNOSTI A LEGALIZACE JEJÍCH MAJETKOVÝCH VÝNOSŮ Vysoká škola finanční a správní, o.p.s. v Praze., katedra financí III.ročník sympozia Ing. Václav Polok Finanční správa ČR,

VYBRANÉ ASPEKTY DAŇOVÉ TRESTNÉ ČINNOSTI A LEGALIZACE JEJÍCH MAJETKOVÝCH VÝNOSŮ Vysoká škola finanční a správní, o.p.s. v Praze., katedra financí III.ročník sympozia Ing. Václav Polok Finanční správa ČR,

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Kdo pro duševní poruchu v době spáchání činu nemohl rozpoznat jeho protiprávnost nebo ovládat své jednání, není za tento čin trestně odpovědný.

Hmotněprávní pojmy Krajní nouze Situace, kdy někdo odvrací nebezpečí přímo hrozící zájmu chráněnému trestním zákonem. Čin provedený v této situaci pak není trestným činem, byť by jinak trestným činem byl.

Hmotněprávní pojmy Krajní nouze Situace, kdy někdo odvrací nebezpečí přímo hrozící zájmu chráněnému trestním zákonem. Čin provedený v této situaci pak není trestným činem, byť by jinak trestným činem byl.

Vyšší odborná škola a Střední škola Varnsdorf, příspěvková organizace. Šablona 01 VY 32 INOVACE 0114 0301

Vyšší odborná škola a Střední škola Varnsdorf, příspěvková organizace Šablona 01 VY 32 INOVACE 0114 0301 VÝUKOVÝ MATERIÁL Identifikační údaje školy Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

Vyšší odborná škola a Střední škola Varnsdorf, příspěvková organizace Šablona 01 VY 32 INOVACE 0114 0301 VÝUKOVÝ MATERIÁL Identifikační údaje školy Vyšší odborná škola a Střední škola, Varnsdorf, příspěvková

Z historie daňových úniků v ČR

Z historie daňových úniků v ČR ing. Yvona Legierská Katedra financí VŠFS 17.2.2015 1 Třetí ročník symposia Poznej svého klienta 17. únor 2015 VŠFS Praha 17.2.2015 2 Obsah 1. Vymezení pojmů (nepodchycená

Z historie daňových úniků v ČR ing. Yvona Legierská Katedra financí VŠFS 17.2.2015 1 Třetí ročník symposia Poznej svého klienta 17. únor 2015 VŠFS Praha 17.2.2015 2 Obsah 1. Vymezení pojmů (nepodchycená

Zpráva o činnosti inspekce ministra vnitra a o trestné činnosti příslušníků Policie České republiky za rok 2007

Zpráva o činnosti inspekce ministra vnitra a o trestné činnosti příslušníků Policie České republiky za rok 2007 Inspekce ministra vnitra je jedním z orgánů činných v trestním řízení v postavení policejního

Zpráva o činnosti inspekce ministra vnitra a o trestné činnosti příslušníků Policie České republiky za rok 2007 Inspekce ministra vnitra je jedním z orgánů činných v trestním řízení v postavení policejního

RADA EVROPSKÉ UNIE. Brusel 20. září 2010 (OR. en) 12570/10 Interinstitucionální spis: 2010/0161 (NLE) FISC 77

12570/10 Interinstitucionální spis: 2010/0161 (NLE) FISC 77") RADA EVROPSKÉ UNIE Brusel 20. září 2010 (OR. en) 12570/10 Interinstitucionální spis: 2010/0161 (NLE) FISC 77 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Polské republice povoluje

RADA EVROPSKÉ UNIE Brusel 20. září 2010 (OR. en) 12570/10 Interinstitucionální spis: 2010/0161 (NLE) FISC 77 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Polské republice povoluje

Porovnání textu. Porovnané dokumenty 5401_17.pdf. 5401_18.pdf

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

a napodobeniny platidel v České republice v roce 2007

Padělan laná a pozměněná platidla a napodobeniny platidel v České republice v roce 2007 Ing. Pavel Řežábek člen bankovní rady a vrchní ředitel ČNB 26. února 2008 Struktura prezentace 1 Peněž ěžní oběh

Padělan laná a pozměněná platidla a napodobeniny platidel v České republice v roce 2007 Ing. Pavel Řežábek člen bankovní rady a vrchní ředitel ČNB 26. února 2008 Struktura prezentace 1 Peněž ěžní oběh

Co je to celní správa?

Celní správa v ČR Co je to celní správa? Celní správa Ve funkčním pojetí V organizačním pojetí Celní správa organizační pojetí Celní správa - organizace Z pohledu národního: Soustava orgánů daného státu:

Celní správa v ČR Co je to celní správa? Celní správa Ve funkčním pojetí V organizačním pojetí Celní správa organizační pojetí Celní správa - organizace Z pohledu národního: Soustava orgánů daného státu:

České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ Zpráva o trhu drůbežího masa

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 ( 222 871 416 fax: 222 871 536 e-mail: tis.drubez@szif.cz AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 6 TIS ČR

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 ( 222 871 416 fax: 222 871 536 e-mail: tis.drubez@szif.cz AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 6 TIS ČR

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU V návaznosti na zbavení mlčenlivosti ze strany společnosti FAU s.r.o., IČO: 49610431 (dále jen FAU či Daňový subjekt ), Finanční správa tímto předkládá toto své vyjádření

VYJÁDŘENÍ FINANČNÍ SPRÁVY KE KAUZE FAU V návaznosti na zbavení mlčenlivosti ze strany společnosti FAU s.r.o., IČO: 49610431 (dále jen FAU či Daňový subjekt ), Finanční správa tímto předkládá toto své vyjádření

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 ( 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 2 TIS ČR - SZIF 26. 2. 2003 leden/2003

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 ( 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 2 TIS ČR - SZIF 26. 2. 2003 leden/2003

ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY

číslo jednací: 10 T 1/2015-4658 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl v hlavním líčení konaném dne 14. 11. 2016 v senátu složeném z předsedy Mgr. Tomáše Kurfiřta a soudců

číslo jednací: 10 T 1/2015-4658 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl v hlavním líčení konaném dne 14. 11. 2016 v senátu složeném z předsedy Mgr. Tomáše Kurfiřta a soudců

Zpráva o situaci v oblasti bezpečnosti a veřejného pořádku v teritoriu ÚO Mělník v roce 2017 (ve srovnání s r. 2016)

") KRAJSKÉ ŘEDITELSTVÍ POLICIE STŘEDOČESKÉHO KRAJE Územní odbor Mělník Č.j. KRPS-26744-1/ČJ-2018-0106UO Mělník 9. února 2018 Počet listů: 6 Městské úřady, obecní úřady a úřad městyse ležící v teritoriu ÚO

KRAJSKÉ ŘEDITELSTVÍ POLICIE STŘEDOČESKÉHO KRAJE Územní odbor Mělník Č.j. KRPS-26744-1/ČJ-2018-0106UO Mělník 9. února 2018 Počet listů: 6 Městské úřady, obecní úřady a úřad městyse ležící v teritoriu ÚO

Z p r á v a. I n s p e k c e P o l i c i e České republiky. o t r e s t n é činnosti policistů. z a r o k P o l i c i e České republiky

MINISTERSTVO VNITRA I N S P E K C E P O L I C I E Č E S K É R E P U B L I K Y Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail:imv01@mvcr.cz tel:974 839 718 fax:974 839 722 Z p r á v a o činnosti

MINISTERSTVO VNITRA I N S P E K C E P O L I C I E Č E S K É R E P U B L I K Y Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail:imv01@mvcr.cz tel:974 839 718 fax:974 839 722 Z p r á v a o činnosti

KAPITOLY Z POLITOLOGIE A PRÁVA. TRESTNÍ PRÁVO PROCESNÍ I.část

KAPITOLY Z POLITOLOGIE A PRÁVA TRESTNÍ PRÁVO PROCESNÍ I.část TRESTNÍ PRÁVO PROCESNÍ Stanovuje postup orgánů činných v trestním řízení Konkretizuje, jak postupovat při zjišťování trestných činů, prokazování

KAPITOLY Z POLITOLOGIE A PRÁVA TRESTNÍ PRÁVO PROCESNÍ I.část TRESTNÍ PRÁVO PROCESNÍ Stanovuje postup orgánů činných v trestním řízení Konkretizuje, jak postupovat při zjišťování trestných činů, prokazování

Situace v komoditě mléko 5/2016

Situace v komoditě mléko 5/2016 Výkupní cena neustále klesá. Každé čtvrtletí cena klesne o 50 haléřů. Chovatelé mléčného skotu v ČR už následkem embarga a ukončení režimu mléčných kvót přišli o 9 miliard

Situace v komoditě mléko 5/2016 Výkupní cena neustále klesá. Každé čtvrtletí cena klesne o 50 haléřů. Chovatelé mléčného skotu v ČR už následkem embarga a ukončení režimu mléčných kvót přišli o 9 miliard

České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ Zpráva o trhu vajec

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 4 TIS ČR - SZIF 15. 4. 2003 březen/2003

TIS České republiky Tržní informační systém Ve Smečkách 33 Praha 1 PSČ 110 00 222 871 416 fax: 222 871 536 AGRÁRNÍ TRŽNÍ INFORMACE ČESKÉ REPUBLIKY Ročník VI. číslo 4 TIS ČR - SZIF 15. 4. 2003 březen/2003

ZPRÁVA O BEZPEČNOTNÍ SITUACI

POLICIE ČESKÉ REPUBLIKY KRAJSKÉ ŘEDITELSTVÍ POLICIE MORAVSKOSLEZSKÉHO KRAJE územní odbor Nový Jičín obvodní oddělení Policie ČR Nový Jičín Č.j.KRPT-26326 /ČJ-2014-070414 Nový Jičín 31. ledna 2014 Výtisk

POLICIE ČESKÉ REPUBLIKY KRAJSKÉ ŘEDITELSTVÍ POLICIE MORAVSKOSLEZSKÉHO KRAJE územní odbor Nový Jičín obvodní oddělení Policie ČR Nový Jičín Č.j.KRPT-26326 /ČJ-2014-070414 Nový Jičín 31. ledna 2014 Výtisk

29 odst. 2 písm. f) zákona č. 17/2012 Sb., o Celní správě České republiky

zákona č. 17/2012 Sb., o Celní správě České republiky") Účel zpracování Kategorie osobních údajů Právní titul zpracování Kategorie příjemců osobních údajů Kontrola totožnosti osob při vstupní kontrole do objektů Celní správy ČR Evidence kontrolovaných osob

Účel zpracování Kategorie osobních údajů Právní titul zpracování Kategorie příjemců osobních údajů Kontrola totožnosti osob při vstupní kontrole do objektů Celní správy ČR Evidence kontrolovaných osob

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Dokazování v trestním řízení (přípravné řízení)

") Dokazování v trestním řízení (přípravné řízení) m jr. R O S T I S L A V Š E N K S l u ž b a k r i m i n á l n í p o l i c i e a v y š e t ř o v á n í K r a j s k é ř e d i t e l s t v í p o l i c i e J

Dokazování v trestním řízení (přípravné řízení) m jr. R O S T I S L A V Š E N K S l u ž b a k r i m i n á l n í p o l i c i e a v y š e t ř o v á n í K r a j s k é ř e d i t e l s t v í p o l i c i e J

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

ROZSUDEK JMÉNEM REPUBLIKY

č. j. 1T 3/2017-2651 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl a vyhlásil v hlavním líčení konaném dne 26. října 2018 v Brně, v senátě složeném z předsedy senátu JUDr. Miloše

č. j. 1T 3/2017-2651 ČESKÁ REPUBLIKA ROZSUDEK JMÉNEM REPUBLIKY Krajský soud v Brně rozhodl a vyhlásil v hlavním líčení konaném dne 26. října 2018 v Brně, v senátě složeném z předsedy senátu JUDr. Miloše

POLICIE ČESKÉ REPUBLIKY. Národní centrála proti organizovanému zločinu SKPV. Vyhodnocení činnosti za rok 2017

POLICIE ČESKÉ REPUBLIKY Národní centrála proti organizovanému zločinu SKPV Vyhodnocení činnosti za rok 2017 Národní centrála proti organizovanému zločinu SKPV (NCOZ SKPV) vznikla sloučením dvou útvarů

POLICIE ČESKÉ REPUBLIKY Národní centrála proti organizovanému zločinu SKPV Vyhodnocení činnosti za rok 2017 Národní centrála proti organizovanému zločinu SKPV (NCOZ SKPV) vznikla sloučením dvou útvarů

Kontrolní hlášení DPH reportovací novinka roku 2016

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Generální inspekce bezpečnostních sborů

Generální inspekce bezpečnostních sborů 22-23 zrakem ostřížím HLAVNÍ ÚKOLY GIBS TRESTNÍ ŘÍZENÍ Vyhledává, odhaluje, prověřuje a vyšetřuje trestnou činnost příslušníků a zaměstnanců PČR, VS ČR a CS ČR prověřuje

Generální inspekce bezpečnostních sborů 22-23 zrakem ostřížím HLAVNÍ ÚKOLY GIBS TRESTNÍ ŘÍZENÍ Vyhledává, odhaluje, prověřuje a vyšetřuje trestnou činnost příslušníků a zaměstnanců PČR, VS ČR a CS ČR prověřuje

Úvod do potravinářské legislativy. Dovozy a vývozy. Kamila Míková

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Úvod do potravinářské legislativy Dovozy a vývozy Kamila Míková Dovozy a vývozy EU volný obchod - uznávání certifikátů, značek, atestů - společné obchodní standardy - upravují Nařízení Evropské komise

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Trestní právo Generováno

Trestní právo Generováno 6. 12. 2016 A Okruh A.......................................................... A.1 Pojem trestního práva hmotného, trestněprávní vztah, funkce trestního práva a jeho základní

Trestní právo Generováno 6. 12. 2016 A Okruh A.......................................................... A.1 Pojem trestního práva hmotného, trestněprávní vztah, funkce trestního práva a jeho základní

Delegace naleznou v příloze dokument COM(2017) 24 final.

24 final.") Rada Evropské unie Brusel 20. ledna 2017 (OR. en) 5469/17 FISC 20 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 19. ledna 2017 Příjemce: Č. dok. Komise: COM(2017) 24 final Předmět: Jordi AYET PUIGARNAU,

Rada Evropské unie Brusel 20. ledna 2017 (OR. en) 5469/17 FISC 20 PRŮVODNÍ POZNÁMKA Odesílatel: Datum přijetí: 19. ledna 2017 Příjemce: Č. dok. Komise: COM(2017) 24 final Předmět: Jordi AYET PUIGARNAU,

Kriminalita v Královéhradeckém kraji za rok 2016 s porovnáním s rokem 2015

Kriminalita v Královéhradeckém kraji za rok 2016 s porovnáním s rokem 2015 ČR pokles registrované kriminality v krajích za rok 2016 2 OBJASNĚNO Tj. POČ 1.-12. pořadí CELKOVÁ KRIMINALITA: Nápad % 2016 Česká

Kriminalita v Královéhradeckém kraji za rok 2016 s porovnáním s rokem 2015 ČR pokles registrované kriminality v krajích za rok 2016 2 OBJASNĚNO Tj. POČ 1.-12. pořadí CELKOVÁ KRIMINALITA: Nápad % 2016 Česká

Příloha 1: Přehled o celkovém stavu a vývoji trestné činnosti podle počtu osob stíhaných a osob, kterým bylo sděleno podezření.

Seznam příloh Příloha 1: Přehled o celkovém stavu a vývoji trestné činnosti podle počtu osob stíhaných a osob, kterým bylo sděleno podezření. Příloha 2: Přehled o stavu a vývoji trestné činnosti podle

Seznam příloh Příloha 1: Přehled o celkovém stavu a vývoji trestné činnosti podle počtu osob stíhaných a osob, kterým bylo sděleno podezření. Příloha 2: Přehled o stavu a vývoji trestné činnosti podle

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

FINANČNÍ ANALYTICKÝ ÚTVAR MINISTERSTVA FINANCÍ ČR Ing. Libor Kazda Finanční analytický útvar Ministerstvo financí 2015 Finanční analytický útvar Ministr financí Náměstek ministra sekce 05 Odd. 2401 Mezinárodní

Škola: Střední škola obchodní, České Budějovice, Husova 9. Inovace a zkvalitnění výuky prostřednictvím ICT

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

Škola: Střední škola obchodní, České Budějovice, Husova 9 Projekt MŠMT ČR: EU PENÍZE ŠKOLÁM Číslo projektu: Název projektu školy: Šablona VI/2: CZ.1.07/1.5.00/34.0536 Výuka s ICT na SŠ obchodní České Budějovice

d) datum začátku používání opatření, kterým se mechanismus zavádí, a dobu, po kterou se bude používat.";

datum začátku používání opatření, kterým se mechanismus zavádí, a dobu, po kterou se bude používat.;") Žádám o poskytnutí informace podle zákona c.106/1999 Sb. o svobodném přístupu k informacím v jeho platném znění, jmenovitě o poskytnutí materiálu dle čl. 1 Směrnice Rady2013/43/EU ze dne 22. 6. 2013, pro

Žádám o poskytnutí informace podle zákona c.106/1999 Sb. o svobodném přístupu k informacím v jeho platném znění, jmenovitě o poskytnutí materiálu dle čl. 1 Směrnice Rady2013/43/EU ze dne 22. 6. 2013, pro

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Případy odhalení karuselových podvodů díky kontrolnímu hlášení

Případy odhalení karuselových podvodů díky kontrolnímu hlášení Snídaně s novináři 13. 6. 2017 Obsah 1. ROZTOK... 1 Schéma - ROZTOK... 3 2. CESTA... 4 Schéma - CESTA... 6 3. ŠROUBEK... 7 Schéma - ŠROUBEK...

Případy odhalení karuselových podvodů díky kontrolnímu hlášení Snídaně s novináři 13. 6. 2017 Obsah 1. ROZTOK... 1 Schéma - ROZTOK... 3 2. CESTA... 4 Schéma - CESTA... 6 3. ŠROUBEK... 7 Schéma - ŠROUBEK...

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Na aktuální téma. Zasvěcení poslanci odmítají další bezbřehé zasahování do základních lidských práv a svobod, navíc bez kontroly

Zasvěcení poslanci odmítají další bezbřehé zasahování do základních lidských práv a svobod, navíc bez kontroly CEBES, 2. 3. 2017 Dne 23. února 2017, 20 dní po představení závěrů zprávy Vyšetřovací komise

Zasvěcení poslanci odmítají další bezbřehé zasahování do základních lidských práv a svobod, navíc bez kontroly CEBES, 2. 3. 2017 Dne 23. února 2017, 20 dní po představení závěrů zprávy Vyšetřovací komise

Odbor závažné hospodářské a finanční kriminality

Odbor závažné hospodářské a finanční kriminality je nejmladším odborem Nejvyššího státního zastupitelství v Brně. Vznikl k datu 1. října 2000 jako integrovaná složka pro specializaci na závažné formy hospodářské

Odbor závažné hospodářské a finanční kriminality je nejmladším odborem Nejvyššího státního zastupitelství v Brně. Vznikl k datu 1. října 2000 jako integrovaná složka pro specializaci na závažné formy hospodářské

Inspekce ministra vnitra

Zpráva o činnosti Inspekce ministra vnitra a trestné činnosti policistů Policie České republiky za rok 2006 Ministerstvo vnitra je resort, do jehož působnosti patří i boj s trestnou činností policistů,

Zpráva o činnosti Inspekce ministra vnitra a trestné činnosti policistů Policie České republiky za rok 2006 Ministerstvo vnitra je resort, do jehož působnosti patří i boj s trestnou činností policistů,

Výsledky činnosti a aktuální plány Celní správy

Výsledky činnosti a aktuální plány Celní správy Hlavní úkoly Celní správy - Ochrana vnitřního trhu - Správa DPH, spotřebních a ekologických daní - Kontrolní činnosti a ochrana spotřebitele - obchod s chráněnými

Výsledky činnosti a aktuální plány Celní správy Hlavní úkoly Celní správy - Ochrana vnitřního trhu - Správa DPH, spotřebních a ekologických daní - Kontrolní činnosti a ochrana spotřebitele - obchod s chráněnými

Policie ČR. nstržm. Mgr. Jakub Petlák nstržm. Mgr. Martin Veselý

Policie ČR nstržm. Mgr. Jakub Petlák nstržm. Mgr. Martin Veselý Struktura prezentace Cíle a hodnoty Police České republiky Základní úkoly PČR Útvary PČR Kompetence PČR Nejběžnější úkoly PČR Vybrané případové

Policie ČR nstržm. Mgr. Jakub Petlák nstržm. Mgr. Martin Veselý Struktura prezentace Cíle a hodnoty Police České republiky Základní úkoly PČR Útvary PČR Kompetence PČR Nejběžnější úkoly PČR Vybrané případové

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Graf 1-1: Platné aktivní licence podle předmětu licenční smlouvy; 2009

ANALYTICKÁ ČÁST 1. Aktivní (poskytnuté, prodané) licence Počet poskytovatelů licencí v ČR ve sledovaném roce zahrnuje všechny právnické subjekty působící na území ČR, které jsou poskytovatelem práva používat

ANALYTICKÁ ČÁST 1. Aktivní (poskytnuté, prodané) licence Počet poskytovatelů licencí v ČR ve sledovaném roce zahrnuje všechny právnické subjekty působící na území ČR, které jsou poskytovatelem práva používat

I. Eichlerová (KSZ Brno), M. Ďatko (ÚSL Brno), M. Zelený (ÚSL Brno), D. Hlaváč (SKPV Brno, KŘP Jmk)

, M. Ďatko (ÚSL Brno), M. Zelený (ÚSL Brno), D. Hlaváč (SKPV Brno, KŘP Jmk)") I. Eichlerová (KSZ Brno), M. Ďatko (ÚSL Brno), M. Zelený (ÚSL Brno), D. Hlaváč (SKPV Brno, KŘP Jmk) DOPRAVNÍ ÚRAZY 2016, Brno, hotel Myslivna, 2. 3. června 2016 Soudně lékařské aspekty Soudně lékařské

I. Eichlerová (KSZ Brno), M. Ďatko (ÚSL Brno), M. Zelený (ÚSL Brno), D. Hlaváč (SKPV Brno, KŘP Jmk) DOPRAVNÍ ÚRAZY 2016, Brno, hotel Myslivna, 2. 3. června 2016 Soudně lékařské aspekty Soudně lékařské

DPH jako nekumulativní daň

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Evidence a účtování o DPH od verze

Evidence a účtování o DPH od 1. 1. 2011 verze 20. 1. 2011 S chystanou novelou zákona o DPH, která podle informací MF ČR vstoupí v platnost od 1. 4. 2011, rozhodlo MF ČR změnit s účinností od 1. 1. 2011

Evidence a účtování o DPH od 1. 1. 2011 verze 20. 1. 2011 S chystanou novelou zákona o DPH, která podle informací MF ČR vstoupí v platnost od 1. 4. 2011, rozhodlo MF ČR změnit s účinností od 1. 1. 2011

Rada Evropské unie Brusel 3. listopadu 2014 (OR. en)

") Rada Evropské unie Brusel 3. listopadu 2014 (OR. en) Interinstitucionální spis: 2014/0288 (NLE) 14521/14 FISC 163 ECOFIN 944 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Estonské

Rada Evropské unie Brusel 3. listopadu 2014 (OR. en) Interinstitucionální spis: 2014/0288 (NLE) 14521/14 FISC 163 ECOFIN 944 PRÁVNÍ PŘEDPISY A JINÉ AKTY Předmět: PROVÁDĚCÍ ROZHODNUTÍ RADY, kterým se Estonské

Graf 1-1: Platné aktivní licence podle předmětu licenční smlouvy; 2010

ANALYTICKÁ ČÁST 1. Aktivní (poskytnuté, prodané) licence Počet poskytovatelů licencí v ČR ve sledovaném roce zahrnuje všechny právnické subjekty působící na území ČR, které jsou poskytovatelem práva používat

ANALYTICKÁ ČÁST 1. Aktivní (poskytnuté, prodané) licence Počet poskytovatelů licencí v ČR ve sledovaném roce zahrnuje všechny právnické subjekty působící na území ČR, které jsou poskytovatelem práva používat

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Predátorské ceny nebo predátorská cenová politika představují: a. dočasné snížení cen s cílem vytlačit konkurenta b. krátkodobá ztrátovost s cílem vyrovnat se konkurenčním cenám c. dohoda s konkurencí

Úloha 1 Predátorské ceny nebo predátorská cenová politika představují: a. dočasné snížení cen s cílem vytlačit konkurenta b. krátkodobá ztrátovost s cílem vyrovnat se konkurenčním cenám c. dohoda s konkurencí

Číslo projektu: CZ.1.07/1.5.00/34.0036 Název projektu: Inovace a individualizace výuky

Číslo projektu: CZ.1.07/1.5.00/34.0036 Název projektu: Inovace a individualizace výuky Autor: Mgr. Bc. Miloslav Holub Název materiálu: Řízení, organizace a úkoly policie I. Označení materiálu: Datum vytvoření:

Číslo projektu: CZ.1.07/1.5.00/34.0036 Název projektu: Inovace a individualizace výuky Autor: Mgr. Bc. Miloslav Holub Název materiálu: Řízení, organizace a úkoly policie I. Označení materiálu: Datum vytvoření:

Kontrolní hlášení pro DPH od

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt Nové postupy a metody finančního šetření, zajišťování majetku a identifikace legalizace výnosů z trestné činnosti Požadovaný výsledek Certifikovaná

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, O.P.S. Výzkumný projekt Nové postupy a metody finančního šetření, zajišťování majetku a identifikace legalizace výnosů z trestné činnosti Požadovaný výsledek Certifikovaná

Z p r á v a. I n s p e k c e P o l i c i e Č e s k é r e p u b l i k y. o t r e s t n é č i n n o s t i p o l i c i s t ů.

M I N I S T E R S T V O V N I T R A I N S P E K C E P O L I C I E ČESKÉ REPUBLIKY Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail:imv01@mvcr.cz tel:974 839 718 fax:974 839 72 Z p r á v a o č

M I N I S T E R S T V O V N I T R A I N S P E K C E P O L I C I E ČESKÉ REPUBLIKY Poštovní schránka 21/IN, 170 34 PRAHA 7 www.mvcr.cz e-mail:imv01@mvcr.cz tel:974 839 718 fax:974 839 72 Z p r á v a o č

Charakteristika důsledku včetně hodnotového vyjádření pro orgán veřejné správy (odhad pokud tak lze učinit)

") Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Příloha č. 1, část II., tabulka č. 1 k vyhlášce č. 416/24 Sb Přehled o zjištěních vnitřního kontrolního systému orgánu veřejné správy, na jejichž základě tento orgán oznámil státnímu zástupci nebo policejním

Obsah Úvodní slovo seznam použitých zkratek 1 Základy odpovědnosti občana republiky 2 Korupce, úplatek a jiné vybrané pojmy

Úvodní slovo................................................... 11 seznam použitých zkratek...................................... 10 1 Základy odpovědnosti občana republiky........................ 13 1.1

Úvodní slovo................................................... 11 seznam použitých zkratek...................................... 10 1 Základy odpovědnosti občana republiky........................ 13 1.1

FAÚ. 20 let bojujeme proti. Finanční analytický útvar. Praní. špinavých. peněz. Financování terorismu

FAÚ Finanční analytický útvar 20 let bojujeme proti Praní Financování terorismu špinavých peněz 1996-2016 Finanční analytický útvar (FAÚ) vznikl v roce 1996 jako organizační složka Ministerstva financí

FAÚ Finanční analytický útvar 20 let bojujeme proti Praní Financování terorismu špinavých peněz 1996-2016 Finanční analytický útvar (FAÚ) vznikl v roce 1996 jako organizační složka Ministerstva financí

ZADÁVACÍ DOKUMENTACE

POPTÁVKOVÉ ŘÍZENÍ Nákup komodit do školní jídelny maso ZADÁVACÍ DOKUMENTACE Zadavatel poptávkového řízení Základní škola Roudnice nad Labem, Karla Jeřábka 941 IČ: 46773614 Kontaktní osoba zadavatele výběrového

POPTÁVKOVÉ ŘÍZENÍ Nákup komodit do školní jídelny maso ZADÁVACÍ DOKUMENTACE Zadavatel poptávkového řízení Základní škola Roudnice nad Labem, Karla Jeřábka 941 IČ: 46773614 Kontaktní osoba zadavatele výběrového

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Návrh. NAŘÍZENÍ VLÁDY ze dne. 2014 o stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti

III. Návrh NAŘÍZENÍ VLÁDY ze dne. 2014 o stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Vláda nařizuje podle 92f zákona č. 235/2004 Sb., o dani z přidané hodnoty,

III. Návrh NAŘÍZENÍ VLÁDY ze dne. 2014 o stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Vláda nařizuje podle 92f zákona č. 235/2004 Sb., o dani z přidané hodnoty,

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

OBSAH. Úvod...11 Seznam zkratek...13 TRESTNÍ ZÁKONÍK...15

OBSAH Úvod...11 Seznam zkratek...13 TRESTNÍ ZÁKONÍK...15 ČÁST PRVNÍ OBECNÁ ČÁST ( 1 139)...17 HLAVA I PŮSOBNOST TRESTNÍCH ZÁKONŮ ( 1 11)...17 Díl 1 Žádný trestný čin bez zákona ( 1)...17 Díl 2 Časová působnost

OBSAH Úvod...11 Seznam zkratek...13 TRESTNÍ ZÁKONÍK...15 ČÁST PRVNÍ OBECNÁ ČÁST ( 1 139)...17 HLAVA I PŮSOBNOST TRESTNÍCH ZÁKONŮ ( 1 11)...17 Díl 1 Žádný trestný čin bez zákona ( 1)...17 Díl 2 Časová působnost

OBSAH. Úvod Seznam zkratek TRESTNÍ ZÁKONÍK... 15

OBSAH Úvod........................................................................ 11 Seznam zkratek.............................................................. 13 TRESTNÍ ZÁKONÍK.........................................................

OBSAH Úvod........................................................................ 11 Seznam zkratek.............................................................. 13 TRESTNÍ ZÁKONÍK.........................................................

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1