REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d.

|

|

|

- Naděžda Novotná

- před 7 lety

- Počet zobrazení:

Transkript

v ponuke: Instal - 1 - Údaje o firme a parametre - 5 - Parametre pre DPH, nastaví")

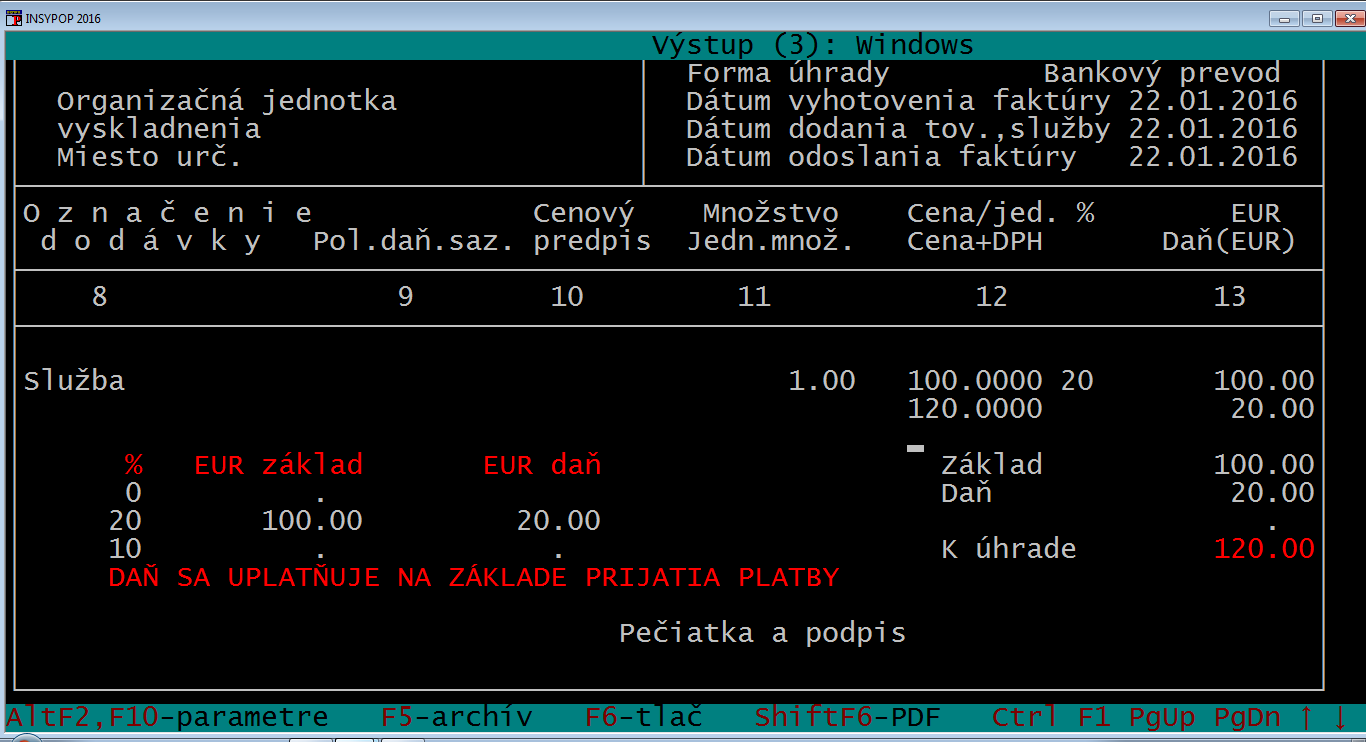

1 1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d. Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH po úhrade) v ponuke: Instal Údaje o firme a parametre Parametre pre DPH, nastaví hodnotu: Osobitná úprava uplatňovania dane na A Pri zázname pohľadávky alebo záväzku je potrebné označiť A, že DPH je až po úhrade.

2 2 V podvojnom účtovníctve DPH bude účtovaná na účet - neuplatnená DPH. Číslo účtu je nastavené v kódoch DPH. DPH do daňového priznania a do kontrolného výkazu bude zapísaná s dátumom úhrady. Pri čiastočnej úhrade je zapísaná pomerná časť základu DPH. V podvojnom účtovníctve pri úhrade, hodnota DPH bude automaticky preúčtovaná z účtu neuplatnená na účet uplatnená DPH podľa nastavených účtov v kódoch DPH.

3 3 Pri faktúrach keď je nastavené A pri - Daň sa uplatňuje po prijatí platby, potom na faktúre je automaticky vypísaný text: Daň sa uplatňuje na základe prijatia platby

4 4

5 5 POPIS RIEŠENIE V PROGRAMOCH INSYPO Novelou zákona DPH od sa okrem iných zmien zavádza tzv. REŽIM UPLATNENIA DPH na základe platieb, a to na základe PRIJATIA PLATBY (daňová povinnosť) za dodanie tovaru alebo služby v tuzemsku a súčasne na základe POSKYTNUTIA PLATBY (právo na odpočítanie) za nadobudnutie tovaru alebo služby v tuzemsku. Využiť túto novú možnosť môžu subjekty, platcovia DPH s obratom do sto tisíc eur za minulé obdobie. V prípade, že túto možnosť budú chcieť využiť, je potrebné túto skutočnosť oznámiť daňovému úradu. Podnikatelia, ktorí sa prihlásia do tohto osobitného režimu budú musieť na každej faktúre zreteľne uviesť formuláciu: DAŇ SA ULATŇUJE NA ZÁKLADE PRIJATIA PLATBY. V praxi to bude znamenať, že daňová povinnosť vznikne podnikateľovi pri uplatňovaní osobitného režimu DPH na základe platieb až dňom prijatia platby, a to proporcionálne zo sumy prijatej platby. Obdobne právo odpočítať DPH z prijatých tovarov a služieb,vznikne až dňom zaplatenia dodávateľovi, a to opäť len zo zaplatenej sumy. Pre použitie režimu uplatňovania DPH na základe platieb je v programe v ponuke: INSTAL - PARAMETRE DPH doplnený nový parameter: OSOBITNÁ ÚPRAVA UPLATŇOVANIA DPH - $68d. Pre použitie tohto režimu je potrebné tento parameter nastaviť na hodnotu : ÁNO. V aktualizácii dodávateľov a odberateľov je doplnený údaj : Oúu DPH Osobitná úprava uplatňovania DPH pre každého dodávateľa. Tento údaj sa využije pri záznamoch položiek salda, nakoľko aj firmy, ktoré nebudú zaradené do osobitného režimu DPH, budú musieť pri zázname rozlišovať či daný subjekt je resp. nie je v osobitnom režime DPH a podľa tejto skutočnosti budú rôzne režimy odpočtu DPH. Pri vystavovaní FAKTÚR sa v hlavičke zohľadní, ak ste nastavili parameter pre osobitný režim DPH. V tomto prípade sa u faktúr s nenulovou DPH vypíše pod rekapituláciou DPH veta: DAŇ SA UPLATŇUJE NA ZÁKLADE PRIJATIA PLATBY. Pri inštalovaní verzie 2016 sa v jednoduchom účtovníctve INSYPOJ kódy DPH NEZMENIA, v podvojnom účtovníctve INSYPOP sa najprv do účtovnej osnovy doplnia účty: a pre VSTUPNÚ NEUPLATNENÚ DPH a účty a pre VÝSTUPNÚ NEUPLATNENÚ DPH. Pri inštalovaní sa upravia aj kódy DPH (okrem kódov pre DOVOZ), prvá dvojica sa NEZMENÍ, do druhej dvojice sa doplní predpis pre účtovanie tých položiek salda, pri ktorých bude nastavený osobitný režim uplatňovania DPH. Uvedené kódy je možné po inštalácii prekontrolovať,prípadne opraviť. Pre osobitný režim uplatňovania DPH bude teda prebiehať účtovanie NASLEDOVNE: Po zázname položky salda (POZOR pre rešpektovanie osobitného režimu DPH, bude položky týkajúce sa tohto režimu potrebné zaznamenávať výlučne v časti SALDO ) sa z dvojice kódov DPH zaúčtuje PREDPIS z druhej dvojice kódov DPH, takže po zázname takejto položky bude možné v účtovných knihách vidieť tzv. NEUPLATNENÚ DPH. Pri úhrade položky salda spadajúcej do osobitného režimu DPH sa DPH automaticky PREUČTUJE na účty prvej dvojice tzv. UPLATNENEJ DPH. Pri čiastočných úhradách sa základ a DPH vypočíta vždy len zo sumy úhrady. Pri zázname položiek salda pre DOVOZ z tretích štátov ( v kóde DPH je údaj DOVOZ nastavený na ÁNO, tieto položky nemôžu byť zaradené do osobitného režimu uplatňovania DPH) sa oproti roku 2015 nič NEMENÍ (aj z hľadiska účtovania DPH). V podvojnom účtovníctve INSYPOP ak sa nastaví v parametroch firmy používanie osobitného režimu DPH, tak v časti SKLADY a FAKTÚRY sa kontroluje a v prípade potreby aj nastaví parameter: UČTOVAŤ DPH AŽ Z ČASTI FAKTÚRY na hodnotu ÁNO, t.j. v tomto prípade sa DPH bude účtovať do salda z časti faktúry sumárne vo faktúre.

6 6 VÝKAZ DPH. Podľa vydaného poučenia MF SR sa výkaz DPH pre rok 2016 NEMENÍ. Podľa vysvetlenia sa v príslušnom období premietnu do výkazu DPH aj položky s osobitným režimom DPH tak, že sa zaradia do obdobia podľa dátumu úhrady, pričom u čiastočných úhrad sa zo sumy čiastočnej úhrady prepočíta proporcionálne základ a k tomu prislúchajúca vypočítaná DPH tak, aby suma základu a vypočítanej DPH sa rovnala sume čiastočnej úhrady. V prehľadoch salda a účtovníctva je možné získať podklady rešpektujúce osobitný režim DPH, t.j. uplatnené aj neuplatnené položky. KONTROLNÝ VÝKAZ DPH. Podľa doplnku poučenia ku kontrolnému výkazu vydaného MF SR sa formát výkazu k NEMENÍ. Podľa vydaného poučenia sa pri uplatňovaní OSOBITÉHO REŽIMU do príslušných tabuliek zapisujú jednotlivé faktúry na základe prijatia resp. zaplatenia platby a do výkazu sa uvádza celá resp. proporcionálna časť uhradenej faktúry a do stĺpca DÁTUM DODANIA resp. PRIJATIA PLATBY sa uvedie dátum platby,úhrady. V poslednej novele zákona DPH je uvedená aj zmena platná od , a to zmena týkajúca sa TABULKY B3: Prijaté zjednodušené faktúry ( bločky ). Firmy, ktoré v príslušnom zdaňovacom období presiahnu v tabuľke B3 sumu DPH > 3000 eur, budú musieť uvádzať v tabuľke B3 jednotlivé položky sumárne za dodávateľov. Ak suma DPH nepresiahne v danom období uvedenú sumu, tak sa v tabuľke B3 bude uvádzať len jedna položka sumárne za všetkých dodávateľov (ako doteraz). Uvedená zmena bude do programu zabudovaná v dostatočnom predstihu, až po zverejnení pokynov z FINANČNEJ SPRÁVY. Ďalšou zmenou od roku 2016 je rozšírenie PRENOSU TUZEMSKEJ DA ŇOVEJ POVINNOSTI. Do konca roka 2015 sa týkala komodít obilie, integrované obvody a mobilné telefóny. Od roku 2016 k tomu pribudla STAVEBNÁ ČINNOSŤ. Spôsob zaznamenávania a automatizovaný prenos do TAB A2 KVDPH je uvedený priamo v programoch INSYPO. (V ponuke Údržba systému Aktualizácia účtovných prípadov Účtovanie DPH po stlačení F1 sa zobrazí príslušná časť dokumentácie).

REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J)

") 1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J) Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH

1 REZIM UPLATNOVANIA DPH NA ZAKLADE PLATIEB 68d., PRENOS DAŇOVEJ POVINNOSTI PRI DODANÍ STAVEBNÝCH PRÁC PODĽA 69 ODS. 12 PÍSM. J) Platiteľ DPH ktorý uplatňuje osobitnú úpravu (nárokuje odpočet a platí DPH

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY Od 1. 1. 2016 Zákon o DPH umožňuje využívať osobitnú úpravu uplatňovania dane pri prijatí platby za dodanie tovaru a služieb. Malí a strední podnikatelia sa môžu rozhodnúť,

UPLATŇOVANIE DPH PRI PRIJATÍ PLATBY Od 1. 1. 2016 Zákon o DPH umožňuje využívať osobitnú úpravu uplatňovania dane pri prijatí platby za dodanie tovaru a služieb. Malí a strední podnikatelia sa môžu rozhodnúť,

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak Vaša spoločnosť obchoduje s komoditami, ktoré podliehajú tuzemskému preneseniu daňovej povinnosti, tieto je potrebné pre slovenských odberateľov DPH fakturovať bez

Vážení používatelia programu WISP.

Vážení používatelia programu WISP. V súvislosti s Kontrolným výkazom DPH (ďalej iba KV) sme doplnili od verzie IS WISP 165.3633 a DB 165.1414 údaje potrebné pre ďalšie spracovanie a vyhotovenie súboru

Vážení používatelia programu WISP. V súvislosti s Kontrolným výkazom DPH (ďalej iba KV) sme doplnili od verzie IS WISP 165.3633 a DB 165.1414 údaje potrebné pre ďalšie spracovanie a vyhotovenie súboru

Hotline - účtovníctvo tel.: 0905/ , denne od 8 00 do HUMANET ÚČTOVNÍCTVO

Žilina, dňa 1. 1. 214 Hotline - účtovníctvo e-mail: uctovnictvo@humanet.sk tel.: 95/51 687, denne od 8 do 16 3 HUMANET ÚČTOVNÍCTVO Update dátového modelu na verziu 4. Predchádzajúca verzia: 3.18 PREHĽAD

Žilina, dňa 1. 1. 214 Hotline - účtovníctvo e-mail: uctovnictvo@humanet.sk tel.: 95/51 687, denne od 8 do 16 3 HUMANET ÚČTOVNÍCTVO Update dátového modelu na verziu 4. Predchádzajúca verzia: 3.18 PREHĽAD

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

DPH a kombinácie daňových skupín od

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Prenesenie daňovej povinnosti podľa 69 ods. 12 písm. f, g, h, i, j zákona o DPH

Prenesenie daňovej povinnosti podľa 69 ods. 12 písm. f, g, h, i, j zákona o DPH Príklad vytvorenia dokladov v skladovej evidencii v programe Ekonomická agenda SQL, pre tovar pri ktorom dochádza k preneseniu

Prenesenie daňovej povinnosti podľa 69 ods. 12 písm. f, g, h, i, j zákona o DPH Príklad vytvorenia dokladov v skladovej evidencii v programe Ekonomická agenda SQL, pre tovar pri ktorom dochádza k preneseniu

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Daňová licencia v DPPO v programe Omega

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Daňová licencia v DPPO v programe Omega Daňová licencia: - je minimálna daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí, ktorú je povinná zaplatiť za

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Cenník pri prechode na novú verziu INSYPO (upgrade)

") 1 Cenník pri prechode na novú verziu INSYPO (upgrade) Uvedené ceny platia len pre užívateľov, ktorí vlastnia príslušnú licenciu programu. V prípade rozšírenia licencie pre väčší počet užívateľov je potrebné

1 Cenník pri prechode na novú verziu INSYPO (upgrade) Uvedené ceny platia len pre užívateľov, ktorí vlastnia príslušnú licenciu programu. V prípade rozšírenia licencie pre väčší počet užívateľov je potrebné

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

Finančné riaditeľstvo Slovenskej republiky Informácia k odpočtu daňovej straty v tabuľke D tlačiva daňového priznania k dani z príjmov právnickej osoby Daňovník - právnická osoba so zdaňovacím obdobím

Ako započítať daňovú licenciu

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

Ako započítať daňovú licenciu 1. Zápočet daňovej licencie a jej evidencia... 1 2. Započítanie DL v plnej sume... 1 3. Nárok na čiastočný zápočet DL... 2 4. Bez nároku na zápočet, daň < DL... 3 5. Bez nároku

DPH a kombinácie daňových skupín od

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:22. decembra 2017! Ak nemáte v zozname príslušnú DS, vykonajte si doplnenie/aktualizáciu DS! Legenda: DS daňová

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:22. decembra 2017! Ak nemáte v zozname príslušnú DS, vykonajte si doplnenie/aktualizáciu DS! Legenda: DS daňová

Ministerstvo financií Slovenskej republiky Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

Referenčná ponuka na prístup ku káblovodom a infraštruktúre. Príloha 7 Poplatky a ceny

Príloha 7 Poplatky a ceny Príloha 7: Poplatky a ceny strana 1 z 5 Obsah 1. CENY V RÁMCI DOHODY NDA A RÁMCOVEJ ZMLUVY... 3 2. CENY V RÁMCI ZMLUVY O DUCT SHARING... 3 2.1 CENA ZA POSKYTOVANIE ZÁKLADNEJ SLUŽBY

Príloha 7 Poplatky a ceny Príloha 7: Poplatky a ceny strana 1 z 5 Obsah 1. CENY V RÁMCI DOHODY NDA A RÁMCOVEJ ZMLUVY... 3 2. CENY V RÁMCI ZMLUVY O DUCT SHARING... 3 2.1 CENA ZA POSKYTOVANIE ZÁKLADNEJ SLUŽBY

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Modul PROLUC Podvojné účtovníctvo

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

V nej je potrebné skontrolovať správnosť prenesených a prepočítaných zostatkov z roku 2008.

WinJU ročná uzávierka a prechod na euro Postup prechodu na EURO Vo Win aplikáciách nie je kvôli euru zakladané nové dátové prostredie, ale pokračuje sa v pôvodnej dátovej štruktúre do konca roku 2008 budú

WinJU ročná uzávierka a prechod na euro Postup prechodu na EURO Vo Win aplikáciách nie je kvôli euru zakladané nové dátové prostredie, ale pokračuje sa v pôvodnej dátovej štruktúre do konca roku 2008 budú

Preddavky v module Fakturácia

Preddavky v module Fakturácia A. Tovar/služba sú dodané do 15 dní alebo do konca kalendárneho mesiaca 1. Preddavková faktúra 2. Konečná faktúra s odpočtom prijatého preddavku B. Tovar/služba neboli dodané

Preddavky v module Fakturácia A. Tovar/služba sú dodané do 15 dní alebo do konca kalendárneho mesiaca 1. Preddavková faktúra 2. Konečná faktúra s odpočtom prijatého preddavku B. Tovar/služba neboli dodané

2. Reverse charge režim prenesenia daňovej povinnosti u prijatých faktúr

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

1. Nastavenie programu Tuzemský Reverse Charge tuzemský prenos daňovej povinnosti na príjemcu plnenia dle 69 odst. 12 písm. a) až i) zákona o DPH V menu Správca, Súbory, Nastavenie programu zatrhnite parameter

Metodický pokyn k uplatneniu zmien v zákone o DPH 222/2004 Z.z., platných od vo Vision32

Metodický pokyn k uplatneniu zmien v zákone o DPH 222/2004 Z.z., platných od 1.1.2016 vo Vision32 1. Osobitná úprava uplatňovania dane na základe prijatej platby za dodanie tovaru a služby 68D Osobitná

Metodický pokyn k uplatneniu zmien v zákone o DPH 222/2004 Z.z., platných od 1.1.2016 vo Vision32 1. Osobitná úprava uplatňovania dane na základe prijatej platby za dodanie tovaru a služby 68D Osobitná

Dodanie tovaru a reťazové obchody Miesto dodania tovaru - 13/1

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014)

") Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014) Na základe Opatrenie MF, súvisiace so štruktúrou kontrolného výkazu, ako aj k nemu

Metodika spracovania prvotných dokladov pre zabezpečenie evidencie a tvorby kontrolného výkazu k DPH (riešené od r.2014) Na základe Opatrenie MF, súvisiace so štruktúrou kontrolného výkazu, ako aj k nemu

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Faktúra za vybranú službu pre nezdaniteľnú osobu - občana do iných členských štátov EÚ Príklad: Dňa 20.01.2015 ste ako platiteľ DPH v SR, vystavili nezdaniteľnej osobe (občanovi) s bydliskom v Českej republike,

Účtovný rozvrh vnútorná smernica č. 6/2013

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy

bez modulu Sklad - Prijaté zálohy") Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy Program pri tvorbe daňových dokladov (hotovostný doklad, faktúra) umožňuje odpočítať prijatú zálohu. Pre prácu so zálohami je v programe určený

Zálohy (príjem, odpočítanie) bez modulu Sklad - Prijaté zálohy Program pri tvorbe daňových dokladov (hotovostný doklad, faktúra) umožňuje odpočítať prijatú zálohu. Pre prácu so zálohami je v programe určený

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

P R O L E M FAKTURA Z VYDAJA OBSAH. Vystavenie faktúry z výdaja postup, podmienky... 2

P R O L E M FAKTURA Z VYDAJA OBSAH Vystavenie faktúry z výdaja postup, podmienky...... 2 Vystavenie faktúry z výdajky - postup... 3 Tlač vystavenej faktúry.... 4 Parametrické nastavenia preberané z adresára:...

P R O L E M FAKTURA Z VYDAJA OBSAH Vystavenie faktúry z výdaja postup, podmienky...... 2 Vystavenie faktúry z výdajky - postup... 3 Tlač vystavenej faktúry.... 4 Parametrické nastavenia preberané z adresára:...

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

Online ekonomický softvér

Žilina, dňa 29. 01. 2016 Hotline - e-mail: podpora@humanet.sk tel.: 0905 510 687, 0905 499 052, denne od 8 00 do 16 30 HUMANET PODVOJNÉ ÚČTOVNÍCTVO Update dátového modelu na verziu 6.01 Predchádzajúca

Žilina, dňa 29. 01. 2016 Hotline - e-mail: podpora@humanet.sk tel.: 0905 510 687, 0905 499 052, denne od 8 00 do 16 30 HUMANET PODVOJNÉ ÚČTOVNÍCTVO Update dátového modelu na verziu 6.01 Predchádzajúca

VYSTAVOVANIE ZÁLOHOVÝCH FAKTÚR V ÚČTOVNOM PROGRAME MONEY S3

VYSTAVOVANIE ZÁLOHOVÝCH FAKTÚR V ÚČTOVNOM PROGRAME MONEY S3 Tento návod popisuje metodiku zaúčtovania platieb zálohových faktúr, tvorbu daňových dokladov a odpočtu záloh vo vyúčtovacích faktúrach. Pre

VYSTAVOVANIE ZÁLOHOVÝCH FAKTÚR V ÚČTOVNOM PROGRAME MONEY S3 Tento návod popisuje metodiku zaúčtovania platieb zálohových faktúr, tvorbu daňových dokladov a odpočtu záloh vo vyúčtovacích faktúrach. Pre

KOMISNÝ PREDAJ. Obr. 1

KOMISNÝ PREDAJ Komisný predaj sa realizuje na základe komisionárskej zmluvy, pričom ide v podstate o odložený predaj, kde práva k výrobku alebo tovaru prevedie dodávateľ (výrobca, komitent) na predajcu

KOMISNÝ PREDAJ Komisný predaj sa realizuje na základe komisionárskej zmluvy, pričom ide v podstate o odložený predaj, kde práva k výrobku alebo tovaru prevedie dodávateľ (výrobca, komitent) na predajcu

PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU...

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

Vysporiadanie zahraničných poskytnutých preddavkov v cudzej mene

Vysporiadanie zahraničných poskytnutých preddavkov v cudzej mene POSTUPNOSŤ KROKOV PRI PREDDAVKOCH ZA TOVAR : zahraničná došlá preddavková faktúra (zdpf) poskytnutá platba úhradou z bankového účtu (BV)

Vysporiadanie zahraničných poskytnutých preddavkov v cudzej mene POSTUPNOSŤ KROKOV PRI PREDDAVKOCH ZA TOVAR : zahraničná došlá preddavková faktúra (zdpf) poskytnutá platba úhradou z bankového účtu (BV)

P O L Y S O F T EKONOMICKÝ SOFTVÉR, AUDIT, VEDENIE ÚČTOVNˇICTVA, PORADENSKÉ SLUŽBY, HRONCOVA 3, KOŠICE

V á ž e n ý k l i e n t, v súvislosti so zavedením Kontrolného výkazu nastali v programoch Podvojné účtovníctvo a Sklady+Odbyt viaceré zmeny: Za účelom možnosti vytvorenia podkladov pre XML súbor, ktorý

V á ž e n ý k l i e n t, v súvislosti so zavedením Kontrolného výkazu nastali v programoch Podvojné účtovníctvo a Sklady+Odbyt viaceré zmeny: Za účelom možnosti vytvorenia podkladov pre XML súbor, ktorý

Sprievodný list SofComs.r.o., Priemyselná 1, Liptovský Mikuláš

Sprievodný list SofComs.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 3.02.18 Dátum 17.12.2018 Autor Ing. J. Malíček, Z. Patka Hot - line 044/562 41 97-8 Vážený používateľ programu

Sprievodný list SofComs.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 3.02.18 Dátum 17.12.2018 Autor Ing. J. Malíček, Z. Patka Hot - line 044/562 41 97-8 Vážený používateľ programu

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k novým funkcionalitám pri práci vo virtuálnej registračnej pokladnici Informácia je určená pre používateľov virtuálnej registračnej pokladnice (ďalej

Finančné riaditeľstvo Slovenskej republiky Informácia k novým funkcionalitám pri práci vo virtuálnej registračnej pokladnici Informácia je určená pre používateľov virtuálnej registračnej pokladnice (ďalej

Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika

nepeňažného príjmu v programe Mzdy a personalistika") Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika Podľa zákona o dani z príjmov ( 5 ods. 3 písm. d zákona 595/2003) môže zamestnávateľ navýšiť zamestnancovi nepeňažné plnenie (nepeňažný

Navýšenie (brutácia) nepeňažného príjmu v programe Mzdy a personalistika Podľa zákona o dani z príjmov ( 5 ods. 3 písm. d zákona 595/2003) môže zamestnávateľ navýšiť zamestnancovi nepeňažné plnenie (nepeňažný

SofCom s.r.o., Priemyselná 1, Liptovský Mikuláš

SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.09.06 Sprievodný list Dátum 20.05.2013 Autor Ing. J. Malíček, Z. Patka Hot - line 044/562 41 97-8 Vážený používateľ programu

SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.09.06 Sprievodný list Dátum 20.05.2013 Autor Ing. J. Malíček, Z. Patka Hot - line 044/562 41 97-8 Vážený používateľ programu

M R2454 SK

M32 1993R2454 SK 01.01.2013 017.001 959 M32 1993R2454 SK 01.01.2013 017.001 960 M32 1993R2454 SK 01.01.2013 017.001 961 1993R2454 SK 01.01.2013 017.001 965 M32 VYSVETLIVKY K TLAČIVÁM ŽIADOSTÍ O ZJEDNODUŠENÉ

M32 1993R2454 SK 01.01.2013 017.001 959 M32 1993R2454 SK 01.01.2013 017.001 960 M32 1993R2454 SK 01.01.2013 017.001 961 1993R2454 SK 01.01.2013 017.001 965 M32 VYSVETLIVKY K TLAČIVÁM ŽIADOSTÍ O ZJEDNODUŠENÉ

Vybrané otázky pre oblasť kontrolného výkazu

Tax & Fiscal Alert Máj, 2014 Vybrané otázky pre oblasť kontrolného výkazu Opravné faktúry a kontrolný výkaz Podľa 78a ods. 2 ZDPH musí kontrolný výkaz obsahovať údaje o daňovej povinnosti a odpočítaní

Tax & Fiscal Alert Máj, 2014 Vybrané otázky pre oblasť kontrolného výkazu Opravné faktúry a kontrolný výkaz Podľa 78a ods. 2 ZDPH musí kontrolný výkaz obsahovať údaje o daňovej povinnosti a odpočítaní

Postúpenie a odpísanie pohľadávok. Ing. Mgr. Martin Tužinský, PhD.

Postúpenie a odpísanie pohľadávok Ing. Mgr. Martin Tužinský, PhD. Postúpenie pohľadávok U postupcu sa postúpenie pohľadávky (po zohľadnení k nej tvorenej opravnej položke) účtuje: 546 / 311 (315...) Výnos

Postúpenie a odpísanie pohľadávok Ing. Mgr. Martin Tužinský, PhD. Postúpenie pohľadávok U postupcu sa postúpenie pohľadávky (po zohľadnení k nej tvorenej opravnej položke) účtuje: 546 / 311 (315...) Výnos

1. Postup pri výpočte rovnomerných odpisov - 27 ZDP

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

Ing. Zdenka Kováčová Zmeny v odpisovaní HM podľa 27 a 28 ZDP od 1.1.2012 Schválené úpravy v novele zákona o dani z príjmov platné od 1.1.2012 sú zamerané najmä na: uplatnenie len pomernej časti ročného

Modul Kontrolné programy

Modul Podporné programy str. 1 Modul Kontrolné programy Obsah: 1. Úvod 2 2. Kontrolné programy 3 2.1. Kontrola sklad príjem 4 2.2. Kontrola sklad výdaj 4 2.3. Kontrola sklad korektnosť 5 2.4. Kontrola

Modul Podporné programy str. 1 Modul Kontrolné programy Obsah: 1. Úvod 2 2. Kontrolné programy 3 2.1. Kontrola sklad príjem 4 2.2. Kontrola sklad výdaj 4 2.3. Kontrola sklad korektnosť 5 2.4. Kontrola

FAKTÚRY PRI DODANÍ STAVEBNÝCH PRÁC - REŽIM PRENESENIA DAŇOVEJ POVINNOSTI

FAKTÚRY PRI DODANÍ STAVEBNÝCH PRÁC - REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak dodávate alebo prijímate stavebné práce a vzťahuje sa na Vás zákon 222/2004, 69 ods. 12 písm. j), tak Vám tento návod ukáže ako

FAKTÚRY PRI DODANÍ STAVEBNÝCH PRÁC - REŽIM PRENESENIA DAŇOVEJ POVINNOSTI Ak dodávate alebo prijímate stavebné práce a vzťahuje sa na Vás zákon 222/2004, 69 ods. 12 písm. j), tak Vám tento návod ukáže ako

Kontrolný výkaz DPH v roku Ing. Mgr. Martin Tužinský, PhD.

Kontrolný výkaz DPH v roku 2015 Ing. Mgr. Martin Tužinský, PhD. Kontrolný výkaz Kontrolný výkaz je povinný podať platiteľ dane elektronickými prostriedkami za každé zdaňovacie obdobie, za ktoré je povinný

Kontrolný výkaz DPH v roku 2015 Ing. Mgr. Martin Tužinský, PhD. Kontrolný výkaz Kontrolný výkaz je povinný podať platiteľ dane elektronickými prostriedkami za každé zdaňovacie obdobie, za ktoré je povinný

Spracovanie došlých faktúr a vyúčtovanie došlých zálohových faktúr.

Metodický pokyn SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.03.07 a vyššia Dátum 25.10. 2007 Autor Zdeněk Patka Hot - line 044/562 41 97-8 Spracovanie došlých faktúr

Metodický pokyn SofCom s.r.o., Priemyselná 1, 031 01 Liptovský Mikuláš Program basic.sk Verzia 2.03.07 a vyššia Dátum 25.10. 2007 Autor Zdeněk Patka Hot - line 044/562 41 97-8 Spracovanie došlých faktúr

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

čiastka 4/2006 Vestník NBS rozhodnutie NBS č. 2/2006 8 2 ROZHODNUTIE Národnej banky Slovenska zo 14. februára 2006, ktorým sa mení a dopĺňa rozhodnutie Národnej banky Slovenska z 24. januára 2003 č. 1/2003,

BusinessBanking Lite a SEPA Uistite sa, že ste pripravení

BusinessBanking Lite a SEPA Uistite sa, že ste pripravení 20.08.2015 Vytvára Váš účtovný software príkazy do SEPA XML súborov? Importujete už do BusinessBanking Lite SEPA XML súbory (viď obrázok)? Pre

BusinessBanking Lite a SEPA Uistite sa, že ste pripravení 20.08.2015 Vytvára Váš účtovný software príkazy do SEPA XML súborov? Importujete už do BusinessBanking Lite SEPA XML súbory (viď obrázok)? Pre

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK Funkcia Vysporiadanie pohľadávok a záväzkov umožňuje riešiť preplatky pohľadávok a záväzkov, prípady, kedy je úhrada vyššia ako hodnota uvedená na doklade.

VYSPORIADANIE PREHRADENÝCH ZÁVÄZKOV A POHĽADÁVOK Funkcia Vysporiadanie pohľadávok a záväzkov umožňuje riešiť preplatky pohľadávok a záväzkov, prípady, kedy je úhrada vyššia ako hodnota uvedená na doklade.

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV popis 1 je uzavretá zmluva 2 Zľavomat pripraví predajnú akciu 3 4 5 6 7 prebieha predaj voucherov zľavomat inkasuje peniaze menom a na účet dodávateľa zľavomat spočíta inkasované

NÁVOD ÚČTOVANIA PRE DODÁVATEĽOV popis 1 je uzavretá zmluva 2 Zľavomat pripraví predajnú akciu 3 4 5 6 7 prebieha predaj voucherov zľavomat inkasuje peniaze menom a na účet dodávateľa zľavomat spočíta inkasované

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Online ekonomický softvér

Žilina, dňa 12. 02. 2016 Hotline - e-mail: podpora@humanet.sk tel.: 0905 510 687, 0905 499 052, denne od 8 00 do 16 30 HUMANET JEDNODUCHÉ ÚČTOVNÍCTVO Update dátového modelu na verziu 6.01.1 Predchádzajúca

Žilina, dňa 12. 02. 2016 Hotline - e-mail: podpora@humanet.sk tel.: 0905 510 687, 0905 499 052, denne od 8 00 do 16 30 HUMANET JEDNODUCHÉ ÚČTOVNÍCTVO Update dátového modelu na verziu 6.01.1 Predchádzajúca

Daň z motorových vozidiel platná pre rok Ing. Mgr. Martin Tužinský, PhD.

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

platná pre rok 2013 Ing. Mgr. Martin Tužinský, PhD. S účinnosťou od 01. 07. 2012 sa spresnil daňovník, ak ide o prenájom vozidla bez predkupného práva (operatívny prenájom vozidiel), v tomto prípade je

KEO - Register obyvateľov Prevod údajov

2013 Ing. Imrich Rados, KEO s.r.o. Posledná úprava: 29.5.2013 Obsah Úvod... 4 Vytvorenie spojovacích súborov... 4 Načítanie súborov... 5 Úvod KEO Register obyvateľov pre Windows je nástupcom rovnomenného

2013 Ing. Imrich Rados, KEO s.r.o. Posledná úprava: 29.5.2013 Obsah Úvod... 4 Vytvorenie spojovacích súborov... 4 Načítanie súborov... 5 Úvod KEO Register obyvateľov pre Windows je nástupcom rovnomenného

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

Vybrané novinky v IS WISP

Vybrané novinky v IS WISP Prehľad niektorých noviniek v programe WISP v roku 2014. Kontrola IČ DPH V Module DPH vo Výstupoch v časti Položky kontrolného výkazu pribudla možnosť skontrolovať správnosť IČ

Vybrané novinky v IS WISP Prehľad niektorých noviniek v programe WISP v roku 2014. Kontrola IČ DPH V Module DPH vo Výstupoch v časti Položky kontrolného výkazu pribudla možnosť skontrolovať správnosť IČ

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Súhrnný výkaz. Kto podáva Súhrnný výkaz? Ako nato v Money S3?

Súhrnný výkaz Ak dodávate tovary, alebo služby do zahraničia, tak ste povinný elektronicky podávať tlačivo Súhrnného výkazu. Postup jeho spracovania a povinné náležitosti na úspešné odoslanie Vám prináša

Súhrnný výkaz Ak dodávate tovary, alebo služby do zahraničia, tak ste povinný elektronicky podávať tlačivo Súhrnného výkazu. Postup jeho spracovania a povinné náležitosti na úspešné odoslanie Vám prináša

Jún ver aktualizácia textu: 10. júna 2016

Jún 2016 - ver. 9.62 aktualizácia textu: 10. júna 2016 Doplnené funkcie od prvého vydania verzie 9.62... 2 Modul PROLUC Podvojné účtovníctvo... 3 Predkontácia na adresu pre agendy pohľadávky / záväzky

Jún 2016 - ver. 9.62 aktualizácia textu: 10. júna 2016 Doplnené funkcie od prvého vydania verzie 9.62... 2 Modul PROLUC Podvojné účtovníctvo... 3 Predkontácia na adresu pre agendy pohľadávky / záväzky

1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

Úrad pre dohľad nad zdravotnou starostlivosťou Žellova 2, Bratislava

Strana 1 z 7 Popis dávky : Vydávanie rozhodnutí. Smer : ZP úrad Typ dávky : 527 Početnosť : Priebežne. Dávka obsahuje n - počet záznamov o platiteľoch poistného. Formát prenosu dát : textový súbor, prípona.typ

Strana 1 z 7 Popis dávky : Vydávanie rozhodnutí. Smer : ZP úrad Typ dávky : 527 Početnosť : Priebežne. Dávka obsahuje n - počet záznamov o platiteľoch poistného. Formát prenosu dát : textový súbor, prípona.typ

Zmeny v zákone o DPH od a od vykonané čl. V zákona č. 331/2011 Z. z.

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

www.finance.gov.sk Zmeny v zákone o DPH od 01.01.2012 a od 01.01.2013 vykonané čl. V zákona č. 331/2011 Z. z. Zmeny účinné od 1. januára 2012 nový vzor daňového priznania 75 ods. 6 zákona o DPH elektronická

DLHODOBÝ MAJETOK (OBSTARANIE, ODPISY, VYRADENIE)

") DLHODOBÝ MAJETOK (OBSTARANIE, ODPISY, VYRADENIE) Evidenciou dlhodobého majetku v Money S3 Vás prevedie tento vzorový príklad. Obsahuje ukážku zaradenia majetku, jeho odpisovania, zmeny obstarávacej ceny

DLHODOBÝ MAJETOK (OBSTARANIE, ODPISY, VYRADENIE) Evidenciou dlhodobého majetku v Money S3 Vás prevedie tento vzorový príklad. Obsahuje ukážku zaradenia majetku, jeho odpisovania, zmeny obstarávacej ceny

Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby Zákonom č. 333/2014 Z. z., ktorým sa novelizoval zákon č. 595/2003

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby Zákonom č. 333/2014 Z. z., ktorým sa novelizoval zákon č. 595/2003

Dodanie stavebných prác s miestom dodania v tuzemsku

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

V y d á v a. Všeobecne záväzné nariadenie mesta Senica č. 3A o miestnom poplatku za komunálne odpady a drobné stavebné odpady pre rok 2017

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

Mesto Senica v súlade s ustanovením 6 ods.1 zákona 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov (ďalej len zákon č. 369/1990 Zb. ) a ustanoveniami 77-83 zákona č. 582/2004 Z.z. o miestnych

1. oddiel Údaje z opravnej faktúry uvádzané v kontrolnom výkaze

Metodický pokyn k vykazovaniu údajov z opravných faktúr v kontrolnom výkaze podľa 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a k postupu pri prijatí platby na budúce

Metodický pokyn k vykazovaniu údajov z opravných faktúr v kontrolnom výkaze podľa 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a k postupu pri prijatí platby na budúce

Veľkosti účtovných jednotiek a Mikro ÚJ

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

Účtovná dokumentácia. Obsah a forma účtovného záznamu

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

Osobitná úprava uplatňovania dane (DPH až po zaplatení dokladu) od technické riešenie v SW ABRA

od technické riešenie v SW ABRA") Osobitná úprava uplatňovania dane (DPH až po zaplatení dokladu) od 1.1. 2016 - technické riešenie v SW ABRA - vo verzii ABRA gx 16.01 SK/CZ (konzervatívna distribúcia) - vo verzii ABRA gx 16.03 SK/CZ (progresívna

Osobitná úprava uplatňovania dane (DPH až po zaplatení dokladu) od 1.1. 2016 - technické riešenie v SW ABRA - vo verzii ABRA gx 16.01 SK/CZ (konzervatívna distribúcia) - vo verzii ABRA gx 16.03 SK/CZ (progresívna

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

Január ver aktualizácia textu: 15. apríla 2016

Január 2016 - ver. 9.61 aktualizácia textu: 15. apríla 2016 Doplnené funkcie od prvého vydania verzie 9.61... 2 Modul PROLUC Podvojné účtovníctvo... 3 DPH od 1.4.2016 kontrolný výkaz... 3 Účtovanie v denníku

Január 2016 - ver. 9.61 aktualizácia textu: 15. apríla 2016 Doplnené funkcie od prvého vydania verzie 9.61... 2 Modul PROLUC Podvojné účtovníctvo... 3 DPH od 1.4.2016 kontrolný výkaz... 3 Účtovanie v denníku

Účtovný doklad. Druh 5) Číslo 6) 7) Identifikáci a prílohy 8)

Číslo 6) 7) Identifikáci a prílohy 8)") Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

Názov prijímateľa: Názov projektu: Vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu časť A.1 - vyúčtovanie poskytnutých finančných prostriedkov z Audiovizuálneho fondu Výzva: Kód

2 Postup zadávania výkazov FVV_PaZ, FVV_NaV, TRANS

Formulár vzájomných vzťahov 2013 1 Postup porovnania organizácií 1. Otvorte stránku www.made.sk sekciu Download 2. Stiahnite a uložte na disk Zoznam účtovných jednotiek súhrnného celku pre rok 2013 - súbor

Formulár vzájomných vzťahov 2013 1 Postup porovnania organizácií 1. Otvorte stránku www.made.sk sekciu Download 2. Stiahnite a uložte na disk Zoznam účtovných jednotiek súhrnného celku pre rok 2013 - súbor

10. V kolónke Druh priznania vyznačí každá osoba, ktorá podáva daňové priznanie, aký druh priznania podáva.

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/10880/2004-73 v znení Oznámenia MF SR č. MF/27999/2006-73 Všeobecne 1. Daňové priznanie k dani z pridanej

Poučenie na vyplnenie daňového priznania k dani z pridanej hodnoty ustanoveného Opatrením MF SR č. MF/10880/2004-73 v znení Oznámenia MF SR č. MF/27999/2006-73 Všeobecne 1. Daňové priznanie k dani z pridanej

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Verlag Dashöfer, vydavateľstvo, s.r.o.,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

Dodanie investičného zlata a služby sprostredkovania dodania investičného zlata podľa 67 ods. 3 zákona o DPH

Usmernenie DRSR k uplatňovaniu osobitnej úpravy pri dodaní investičného zlata podľa 67 zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov Daňové riaditeľstvo SR vydáva usmernenie

Usmernenie DRSR k uplatňovaniu osobitnej úpravy pri dodaní investičného zlata podľa 67 zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov Daňové riaditeľstvo SR vydáva usmernenie

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Automobil z pohľadu zákona o DPH

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

Intrastat SK NASTAVENIE PROGRAMU PRE POTREBY INTRASTAT-SK

Intrastat SK INTRASTAT-SK predstavuje štatistické zisťovanie, ktoré umožňuje zbierať, spracúvať a poskytovať údaje o obchodovaní s tovarom Slovenskej republiky s jednotlivými členskými štátmi EÚ. Povinnosť

Intrastat SK INTRASTAT-SK predstavuje štatistické zisťovanie, ktoré umožňuje zbierať, spracúvať a poskytovať údaje o obchodovaní s tovarom Slovenskej republiky s jednotlivými členskými štátmi EÚ. Povinnosť

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Zmeny pri uplatňovaní DPH z pohľadu platiteľov DPH pri zdaniteľných obchodoch v nadväznosti na vstup CHORVÁTSKA DO EURÓPSKEJ ÚNIE V súvislosti so vstupom Chorvátska

Finančné riaditeľstvo Slovenskej republiky Zmeny pri uplatňovaní DPH z pohľadu platiteľov DPH pri zdaniteľných obchodoch v nadväznosti na vstup CHORVÁTSKA DO EURÓPSKEJ ÚNIE V súvislosti so vstupom Chorvátska

Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom

VERLAG DASHÖFER, vydavateľstvo, s.r.o. Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom Ing. Alžbeta Hermanová 2014 Prehľad jednotlivých častí Kontrolného výkazu s podrobným komentárom

VERLAG DASHÖFER, vydavateľstvo, s.r.o. Prehľad jednotlivy ch c astı Kontrolne ho vy kazu s podrobny m komenta rom Ing. Alžbeta Hermanová 2014 Prehľad jednotlivých častí Kontrolného výkazu s podrobným komentárom

Finančné riaditeľstvo Slovenskej republiky. Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ Článok I. Úvodné ustanovenia 1.1. Predmetom úpravy Podmienok použitia Zoznamu platobných operácií je určenie časti obsahu Úverovej zmluvy, v ktorom bolo výslovne

PODMIENKY POUŽITIA ZOZNAMU PLATOBNÝCH OPERÁCIÍ Článok I. Úvodné ustanovenia 1.1. Predmetom úpravy Podmienok použitia Zoznamu platobných operácií je určenie časti obsahu Úverovej zmluvy, v ktorom bolo výslovne

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Otázky a odpovede ku kontrolnému výkazu DPH V tejto časti materiálu nájdete konkrétne otázky a odpovede ku kontrolnému výkazu. Materiál je rozdelený na technickú

Finančné riaditeľstvo Slovenskej republiky Otázky a odpovede ku kontrolnému výkazu DPH V tejto časti materiálu nájdete konkrétne otázky a odpovede ku kontrolnému výkazu. Materiál je rozdelený na technickú