METODIKA PRO VÝPOČET FINANČNÍ MEZERY PROJEKTŮ VYTVÁŘEJÍCÍCH PŘÍJEM ROP SZ PŘÍLOHA Č. 10A PŘÍRUČKY PRO ŽADATELE

|

|

|

- Mária Jandová

- před 8 lety

- Počet zobrazení:

Transkript

1 METODIKA PRO VÝPOČET FINANČNÍ MEZERY PROJEKTŮ VYTVÁŘEJÍCÍCH PŘÍJEM ROP SZ v3 10. března 2015

2 Obsah 1 Obecný postup Působnost čl. 55 Nařízení Rady (ES) č. 1083/ Referenční období Celkové investiční náklady Provozní příjmy a provozní náklady Zůstatková hodnota investice Jiné peněžní příjmy Postup výpočtu Příjmy dle čl. 55 neodhadnutelné předem Postup pro žadatele/příjemce Přípravná fáze projektu Realizační fáze projektu Provozní fáze projektu Modelový příklad Zadání Přírůstková metoda Konsolidace Tabulka pro výpočet finanční mezery BENEFIT

3 1 Obecný postup 1.1 Působnost čl. 55 Nařízení Rady (ES) č. 1083/2006 Postup u projektů generujících příjmy vychází z článku 55 Obecného nařízení č. 1083/2006 a vyplývá z něj, že projektem vytvářejícím příjmy se rozumí jakýkoli projekt: zahrnující investici do infrastruktury, za jejíž používání se účtují poplatky hrazené přímo uživateli, zahrnující prodej nebo pronájem pozemků či budov, staveb, jiné poskytování služeb za úplatu. Článek 55 se nevztahuje na tyto případy: projekty nevytvářející příjmy, projekty, jejichž příjmy nestačí k plnému pokrytí provozních výdajů, projekty podléhající pravidlům o veřejné podpoře ve smyslu článku 87 Smlouvy, projekty, jejichž celkové náklady nepřesahují 1 milion EUR. Pro přepočet celkových nákladů 1 projektu na EUR se použije kurz Evropské komise (dále EK) CZK/EUR platný v měsíci schválení projektové žádosti řídícím orgánem. Takto použitý kurz je pro určení celkových nákladů projektu neměnný, je k danému projektu zafixován. Pro účely výpočtu hranice žadatelem se použije kurz EK platný v měsíci vyhlášení výzvy řídícím orgánem. V případě, že se celkové náklady blíží hranici 1 mil. EUR, je doporučeno aplikovat ustanovení čl. 55 i na tento projekt. Kurz EK CZK/EUR naleznete zde: &Language=en Metodou používanou pro stanovení příspěvku z fondů na projekty vytvářející příjmy je metoda finanční mezery. Finanční mezera představuje podíl mezi současnou hodnotou investičních nákladů poníženou o diskontované čisté příjmy a současnou hodnotou investičních nákladů, jinými slovy určuje, jaká část investičních nákladů projektu není pokryta z příjmů. 1.2 Referenční období Referenčním obdobím se rozumí časový horizont 2, který je dostatečně dlouhý na to, aby zahrnoval dlouhodobé dopady investice. Následující tabulka uvádí referenční časový horizont v členění dle jednotlivých odvětví na základě mezinárodně uznávané praxe, jenž je doporučován EK. 1 Celkové náklady představují veškeré náklady vynaložené na projekt, tj. způsobilé i nezpůsobilé výdaje. 2 Za počátek referenčního období se považuje datum zahájení fyzické realizace projektu. První rok referenčního období pak odpovídá 365 po sobě jdoucím dnům. 3

4 ODVĚTVÍ PROJEKTU POČET LET Energetika Voda a životní prostředí 30 Železnice 30 Přístavy a letiště 25 Silnice Průmysl 10 Další služby Celkové investiční náklady Jedná se o celkové náklady investičního i neinvestičního charakteru vynaložené v průběhu fyzické realizace projektu (investiční fáze projektu). Součástí investičních nákladů jsou i náklady vynaložené v předinvestiční fázi projektu, tzv. sunk costs (např. náklady spojené s přípravou projektové dokumentace, poradenstvím, výběrovým řízením apod.). 1.4 Provozní příjmy a provozní náklady Provozními příjmy jsou myšleny příjmy přímo hrazené uživateli za zboží a/nebo služby poskytované projektem (např. poplatky za užívání infrastruktury, prodej nebo pronájem pozemků/budov, poplatky za poskytování služeb za úplatu 3 ), tj. příjmy dle čl. 55. Při stanovení výše příjmů musí být zohledněny i případné úspory provozních nákladů, pokud nejsou vykompenzovány odpovídajícím snížením provozních dotací. Provozními náklady jsou myšleny výdaje na nákup zboží a služeb, které nejsou investiční povahy, jelikož se spotřebovávají v každém účetním období. Kromě přímých výrobních nákladů (spotřeba materiálu a služeb, personál, údržba apod.), administrativních a obecných výdajů a výdajů na distribuci mohou zahrnovat také náklady na reinvestice (např. výměna zařízení krátkodobé životnosti). Nezahrnují odpisy, rezervy pro budoucí náklady na výměnu či další rezervy pro nepředvídané ztráty. Provozní příjmy a provozní náklady jsou vyčísleny ve stálých cenách na základě rozdílu mezi investiční a nulovou variantou projektu, tzv. přírůstkovou metodou. Provozní příjmy a provozní náklady jsou zpracovávány z pohledu vlastníka infrastruktury - žadatele. V případě, že provozovatelem infrastruktury bude jiný subjekt než vlastník, jsou provozní příjmy a provozní náklady vyčísleny v konsolidované podobě, tzn. souhrnně za vlastníka i provozovatele. Provozní příjmy a provozní náklady jsou u neplátců DPH kalkulovány včetně DPH a u plátců, mají-li nárok na odpočet, bez DPH. Výpočet předpokládaných provozních příjmů a provozních nákladů musí korespondovat s konstrukcí finančního plánu ve studii proveditelnosti. 1.5 Zůstatková hodnota investice Zůstatková hodnota investice na konci referenčního období, tj. v roce n, se rovná současné hodnotě čistých příjmů, plynoucích z projektu ve zbývající době jeho životnosti, v roce n. Provozní příjmy a provozní náklady z investice se tedy uvedou nejen pro referenční období, ale též pro zbývající dobu životnosti projektu. Doba životnosti projektu je odvozena od doby odpisování majetku v jednotlivých daňových odpisových skupinách dle 30 zákona č. 586/1992 Sb., o daních z příjmů. Doba životnosti projektu, u kterého povaha investice 3 Pokud se z projektu financuje jak výstavba, tak pořízení vybavení, jsou příjmem projektu poplatky za užívání infrastruktury nebo poplatky za poskytování služeb za úplatu. Je-li z projektu financována pouze výstavba určená k pronájmu, je příjmem projektu nájem. 4

. 1.4 Provozní příjmy a provozní náklady Provozními příjmy jsou myšleny příjmy přímo hrazené uživateli za zboží a/nebo služby poskytované projektem (např.")

5 odpovídá poslední odpisové skupině č. 6, bude omezena z 50 let na 30 let. Pro zařazení investice do jedné odpisové skupiny je rozhodující odpisová skupina majetku s převažujícím finančním podílem hodnoty investice. 1.6 Jiné peněžní příjmy Za jiné peněžní příjmy považovány soukromé a veřejné příspěvky a/nebo finanční zisky, jež nepocházejí z poplatků, mýtného, nájemného nebo jakékoli jiné formy poplatků přímo hrazených uživateli. Jiné peněžní příjmy jsou sledovány u projektů spadajících pod čl. 55 zaregistrovaných po Neboť jiné peněžní příjmy přímo snižují způsobilé výdaje projektu, ustanovení čl. 55 se na tyto příjmy nevztahuje. ZV jpp ZV JPP ZV jpp... způsobilé výdaje snížené o jiné pen. příjmy ZV... celkové způsobilé výdaje JPP... jiné peněžní příjmy Jiné peněžní příjmy vytvořené v době udržitelnosti je příjemce povinen vrátit formou vratky, a to v poměru financování, v jakém mu byla proplacena dotace. 1.7 Postup výpočtu 1) Diskontované investiční náklady DIN n N * i i1 ( 1 1 r) i DIN... diskontované celkové investiční náklady N... investiční náklady n... délka referenčního období r... reálná diskontní sazba 4 2) Diskontované čisté příjmy DCP P V ZH r n i i i i1 (1 r) (1 ) n DCP... diskontované čisté příjmy P... provozní příjmy V... provozní náklady ZH... zůstatková hodnota investice n... délka referenčního období r... reálná diskontní sazba 4 Na základě doporučení Evropské komise je Řídícím orgánem pevně stanovena ve výši 5 %. 5

6 3) Finanční mezera FM... finanční mezera DIN... diskontované celkové investiční náklady DCP... diskontovaný čistý příjem 4) Modifikovaný základ pro výpočet podpory a) bez jiných peněžních příjmů MZPV... modifikovaný základ pro výpočet podpory ZV... celkové způsobilé výdaje FM... finanční mezera b) s jinými peněžními příjmy FM MZPV... modifikovaný základ pro výpočet podpory ZV jpp... způsobilé výdaje snížené o jiné pen. příjmy FM... finanční mezera 5) Maximální možná míra podpory z fondů EU DIN-DCP DIN MZVP ZV * FM MZVP ZV * jpp FM Dmax MZVP * D % D max... maximální možná míra podpory MZPV... modifikovaný základ pro výpočet podpory D %... procento dotace projektu 1.8 Příjmy dle čl. 55 neodhadnutelné předem Zaměření projektů, jejichž příjmy nelze objektivně odhadnout předem, jsou následující 5 : výzkum a technologický rozvoj, Inovace a podnikání. U těchto projektů je příjemce povinen do 5 let od ukončení projektu odečíst čisté příjmy od způsobilých výdajů. Odpočet bude proveden v poslední Monitorovací zprávě o zajištění udržitelnosti předcházející konečnému termínu pro monitoring příjmů ( ). 5 Vymezeno v čl. 4 odst. 1 Nařízení Evropského parlamentu a Rady (ES) č. 1080/

7 2 Postup pro žadatele/příjemce 2.1 Přípravná fáze projektu Žadatel nejprve vyplní formulář Tabulka pro výpočet finanční mezery, tento pak doloží jako přílohu Žádosti o poskytnutí dotace. Výstupy z tabulky budou využity při vyplňování webové žádosti BENEFIT7, konkrétně se jedná o pole Celkové způsobilé výdaje na projekt připadající na příjmy dle článku 55 a Vlastní podíl žadatele na způsobilých výdajích na záložce Přehled financování projektu. V rámci této záložky ještě žadatel v nabídce Příjmy projektu dle článku 55 zvolí možnost Projekt vytváří příjmy dle článku 55 nařízení Rady č. 1083/2006 odhadnutelné předem. Dále budou v žádosti BENEFIT7 uvedeny jiné peněžní příjmy, a to na záložce Rozpočet etap v poli Očekávané jiné příjmy etapy/projektu. 2.2 Realizační fáze projektu Příjemce zaktualizuje jak data ve formuláři Tabulka pro výpočet finanční mezery, který posléze doloží jako přílohu Monitorovací zprávy s žádostí o platbu, tak veškerá relevantní pole (viz 2.1 Přípravná fáze projektu) modulů Monitorovací zpráva a Žádost o platbu v aplikaci BENEFIT Provozní fáze projektu Příjemce znovu zreviduje data ve formuláři Tabulka pro výpočet finanční mezery, který posléze doloží jako přílohu Monitorovací zprávy o zajištění udržitelnosti. Nejpozději před konečným termínem pro monitoring příjmů ( ) bude případný rozdíl ve finanční mezeře vymožen zpět 6. Pokud odchylku od původně stanovené finanční mezery zapříčiní nový zdroj příjmu nebo změna v politice poplatků, bude rozdíl získaný z přepočtu vždy formou vratky vymáhán zpět. Bude-li odchylka od původně stanovené finanční mezery způsobena změnou jiného faktoru (např. poptávky) a přesáhne-li 10 %, bude rozdíl získaný z přepočtu rovněž vymáhán zpět. 6 Konečnou revizi formuláře Tabulka pro výpočet finanční mezery provede příjemce se závěrečnou Monitorovací zprávou o zajištění udržitelnosti, předchází-li její předložení datu , nebo s poslední Monitorovací zprávou o zajištění udržitelnosti předkládanou před datem

8 3 Modelový příklad 3.1 Zadání Město (vlastník) zvažuje renovaci zimního stadionu, jež by se sestávala z rekonstrukce ledové plochy, modernizace přilehlé budovy se zázemím, výstavbě hlediště a zastřešení celého objektu. Zimní stadion bude v dopoledních hodinách sloužit školám k výuce tělesné výchovy, v odpoledních hodinách amatérskému klubu hokejistů, dalším zájemcům o volnočasové vyžití a místním jako plocha pro veřejné bruslení. Město počítá s prodloužením nájemní smlouvy s jím založenou organizací, která ho provozovala doposud. Veškeré investiční náklady jsou způsobilými výdaji. Maximální procento dotace dle znění výzvy dosahuje 85 %. Vlastník i provozovatel má ve vztahu k projektu nárok na odpočet DPH. V rámci fyzické realizace projektu dojde k odprodeji původních oken v celkové hodnotě 500 tis. Kč. Reálná diskontní sazba je stanovena na 5 %. Projekt po analýze všech čtyř axiomů nezakládá veřejnou podporu. Doporučená délka referenčního období u projektů tohoto charakteru je 15 let. Převážná část investice je majetkem zařazeným do 5. odpisové skupiny. Z kapitoly finanční plán studie proveditelnosti jsou k dispozici tyto souhrnné údaje: Celkové investiční náklady projektu (tis. Kč) Popis nákladu Celkem Projektová dokumentace Studie proveditelnosti Rekonstrukce ledové plochy Modernizace budovy Výstavba hlediště Zastřešení objektu Celkové investiční náklady Aktuální a plánované provozní příjmy vlastníka (tis. Kč) Popis příjmu Příjmy z pronájmu Celkové provozní příjmy Aktuální a plánované provozní příjmy provozovatele (tis. Kč) Popis příjmu Příjmy ze vstupného veřejné bruslení Příjmy z krátkodobých pronájmů volnočasová aktivita Příjmy z pronájmu amatérskému klubu hokejistů Celkové provozní příjmy

9 Aktuální a plánované provozní náklady vlastníka (tis. Kč) Popis nákladu Náklady související s pronájmem Celkové provozní náklady Aktuální a plánované provozní náklady provozovatele (tis. Kč) Popis nákladu Osobní náklady Náklady na energie a dodávku vody Ostatní provozní náklady - nájemné Celkové provozní náklady Přírůstková metoda provozní příjmy vlastníka (tis. Kč) Popis příjmu příjmy Příjmy z pronájmu Celkové provozní příjmy provozní příjmy provozovatele (tis. Kč) Popis příjmu příjmy Příjmy ze vstupného veřejné bruslení Příjmy z krátkodobých pronájmů volnočasová aktivita Příjmy z pronájmu amatérskému klubu hokejistů Celkové provozní příjmy provozní náklady vlastníka (tis. Kč) Popis nákladu náklady Náklady související s pronájmem Celkové provozní náklady provozní náklady provozovatele (tis. Kč) Popis nákladu náklady Osobní náklady Náklady na energie a dodávku vody Ostatní provozní náklady - nájemné Celkové provozní náklady

10 3.3 Konsolidace provozní příjmy projektu (tis. Kč) Popis příjmu příjmy Příjmy z pronájmu (vlastník) Příjmy ze vstupného veřejné bruslení (provozovatel) 0 Příjmy z krátkodobých pronájmů volnočasová aktivita (provozovatel) Příjmy z pronájmu amatérskému klubu hokejistů (provozovatel) Celkové přírůstkové provozní příjmy provozní náklady projektu (tis. Kč) Popis nákladu náklady Náklady související s pronájmem (vlastník) Osobní náklady (provozovatel) 0 Náklady na energie a dodávku vody (provozovatel) Ostatní provozní náklady nájemné (provozovatel) Celkové přírůstkové provozní náklady Konsolidovaný čistý příjem (tis. Kč) příjmy náklady

Popis nákladu náklady Náklady související s pronájmem (vlastník) 2 000 Osobní náklady (provozovatel) 0 Náklady na energie a dodávku vody (provozovatel) 1 000 Ostatní")

11 3.4 Tabulka pro výpočet finanční mezery METODIKA PRO VÝPOČET FINANČNÍ MEZERY 11

12 3.5 BENEFIT7 1) Rozpočet etap 12

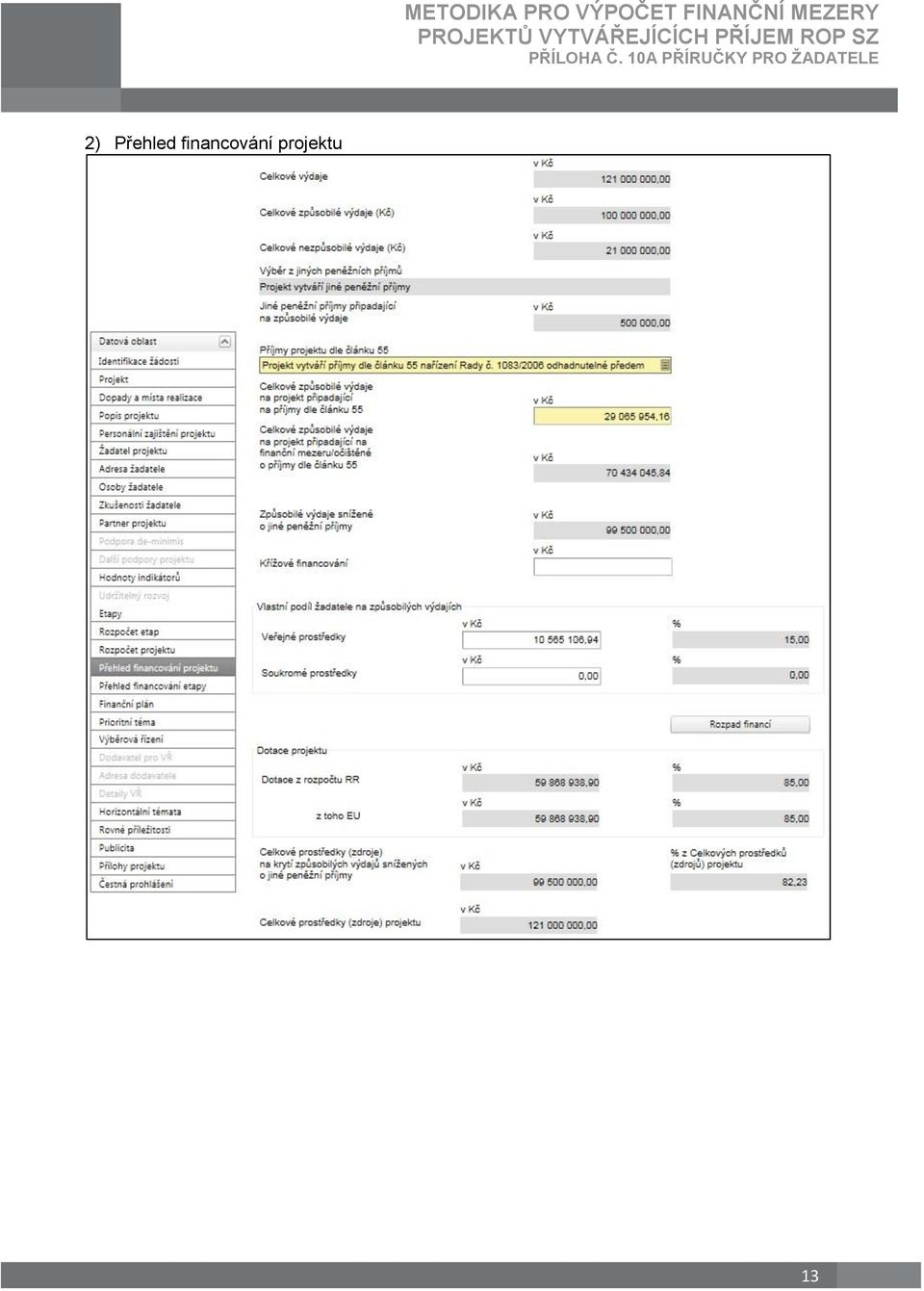

13 2) Přehled financování projektu 13

14 METODIKA PRO VÝPOČET FINANČNÍ MEZERY 14

VÝPOČET FINANČNÍ MEZERY PROJEKTŮ VYTVÁŘEJÍCÍCH PŘÍJEM

VÝPOČET FINANČNÍ MEZERY PROJEKTŮ VYTVÁŘEJÍCÍCH PŘÍJEM Michal Košťál Karlovy Vary, 19. června 2014 1 CO JE TO FINANČNÍ MEZERA? Finanční mezera představuje podíl mezi současnou hodnotou investičních nákladů

VÝPOČET FINANČNÍ MEZERY PROJEKTŮ VYTVÁŘEJÍCÍCH PŘÍJEM Michal Košťál Karlovy Vary, 19. června 2014 1 CO JE TO FINANČNÍ MEZERA? Finanční mezera představuje podíl mezi současnou hodnotou investičních nákladů

Udržitelnost projektu. Projektové a finanční řízení - pokročilí

Udržitelnost projektu Projektové a finanční řízení - pokročilí Požadavky na udržitelnost Udržitelnost projektu 5 let od finančního ukončení projektu Provoz výsledků projektu v daném rozsahu a účelu, aktivity,

Udržitelnost projektu Projektové a finanční řízení - pokročilí Požadavky na udržitelnost Udržitelnost projektu 5 let od finančního ukončení projektu Provoz výsledků projektu v daném rozsahu a účelu, aktivity,

část A) Posouzení příjmů projektu

Posouzení příjmů projektu") Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Vstupní údaje použité pro posouzení příjmů projektu i výpočet maximální výše dotace

Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Vstupní údaje použité pro posouzení příjmů projektu i výpočet maximální výše dotace

Příloha č. 9 PPŽP Metodika projektů generujících příjmy

Příloha č. 9 PPŽP Metodika projektů generujících příjmy Účinnost: 9. 4. 2015 Verze č. 19.0 ~ 1 ~ 1. Výchozí podmínky - Obecná pravidla Postup u projektů generujících příjmy vychází z článku 55 Obecného

Příloha č. 9 PPŽP Metodika projektů generujících příjmy Účinnost: 9. 4. 2015 Verze č. 19.0 ~ 1 ~ 1. Výchozí podmínky - Obecná pravidla Postup u projektů generujících příjmy vychází z článku 55 Obecného

METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY verze 1.00 OBSAH: 1 OBECNÁ VÝCHODISKA...3 1.1 VÝCHOZÍ DOKUMENTY...3 1.2 PROJEKT VYTVÁŘEJÍCÍ PŘÍJMY...3 1.3

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY verze 1.00 OBSAH: 1 OBECNÁ VÝCHODISKA...3 1.1 VÝCHOZÍ DOKUMENTY...3 1.2 PROJEKT VYTVÁŘEJÍCÍ PŘÍJMY...3 1.3

Metodický pokyn č. 37. k úpravě sledování a evidence projektů generujících příjmy

Metodický pokyn č. 37 k úpravě sledování a evidence projektů generujících příjmy Účinnost od: 1. 6. 2011 ~ 1 ~ Metodický pokyn č. 37 Metodický pokyn č. 37 Řídícího orgánu Regionálního operačního programu

Metodický pokyn č. 37 k úpravě sledování a evidence projektů generujících příjmy Účinnost od: 1. 6. 2011 ~ 1 ~ Metodický pokyn č. 37 Metodický pokyn č. 37 Řídícího orgánu Regionálního operačního programu

Příjmy projektu. Praha, Ing. / Ing. Jana Šubrtová Ing. Markéta Landová, Ph.D.

Příjmy projektu Praha, 28.03.2013 Ing. / Ing. Jana Šubrtová Ing. Markéta Landová, Ph.D. Proč sledovat příjmy v projektech? Cílem zohlednění příjmů ve finanční analýze je určit tu část investičních nákladů,

Příjmy projektu Praha, 28.03.2013 Ing. / Ing. Jana Šubrtová Ing. Markéta Landová, Ph.D. Proč sledovat příjmy v projektech? Cílem zohlednění příjmů ve finanční analýze je určit tu část investičních nákladů,

část A) Posouzení příjmů projektu dle čl. 55

Posouzení příjmů projektu dle čl. 55") NÁPOVĚDA K VYPLŇOVÁNÍ SOUBORŮ PRO PROJEKTY VYKAZUJÍCÍ PŘÍJMY DLE ČL. 55 Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Při zadávání

NÁPOVĚDA K VYPLŇOVÁNÍ SOUBORŮ PRO PROJEKTY VYKAZUJÍCÍ PŘÍJMY DLE ČL. 55 Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Při zadávání

METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY Řízená kopie elektronická Verze 2.01 Účinnost od 20.3.2012 Počet stran: 18 Počet příloh: 5 Ověřil: Ing. Vladimír

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY Řízená kopie elektronická Verze 2.01 Účinnost od 20.3.2012 Počet stran: 18 Počet příloh: 5 Ověřil: Ing. Vladimír

část A) Posouzení příjmů projektu

Posouzení příjmů projektu") NÁPOVĚDA K VYPLŇOVÁNÍ SOUBORŮ PRO PROJEKTY VYKAZUJÍCÍ PŘÍJMY DLE ČL. 55 Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Při zadávání

NÁPOVĚDA K VYPLŇOVÁNÍ SOUBORŮ PRO PROJEKTY VYKAZUJÍCÍ PŘÍJMY DLE ČL. 55 Tato nápověda je členěna do dvou následujících částí: A) Posouzení příjmů projektu B) Výpočet maximální výše dotace u PVP Při zadávání

PŘÍLOHA Č. 3A NÁVOD K VYPLNĚNÍ ÚDAJŮ O (PLATNÉ OD ) PŘÍJMECH PRO ŽADATELE A PŘÍJEMCE

PŘÍJMECH PRO ŽADATELE A PŘÍJEMCE") PŘÍLOHA Č. 3A NÁVOD K VYPLNĚNÍ ÚDAJŮ O PŘÍJMECH PRO ŽADATELE A PŘÍJEMCE (PLATNÉ OD 12. 8. 2013) Vydání: 1 Revize: 1 Strana 1 z 9 Postup pro zadávání údajů o příjmech v IS Benefit7 Dne 1. 6. 2011 byly do

PŘÍLOHA Č. 3A NÁVOD K VYPLNĚNÍ ÚDAJŮ O PŘÍJMECH PRO ŽADATELE A PŘÍJEMCE (PLATNÉ OD 12. 8. 2013) Vydání: 1 Revize: 1 Strana 1 z 9 Postup pro zadávání údajů o příjmech v IS Benefit7 Dne 1. 6. 2011 byly do

Projekty vytvářející příjmy

Projekty vytvářející příjmy U projektů realizovaných v rámci ROP SČ mohou být sledovány a zohledňovány dva druhy příjmů: příjmy dle článku 55 Obecného nařízení jiné peněžní příjmy (JPP) Projektem vytvářejícím

Projekty vytvářející příjmy U projektů realizovaných v rámci ROP SČ mohou být sledovány a zohledňovány dva druhy příjmů: příjmy dle článku 55 Obecného nařízení jiné peněžní příjmy (JPP) Projektem vytvářejícím

Informační leták k určení čistých příjmů

Informační leták k určení čistých příjmů Program spolupráce na podporu přeshraniční spolupráce mezi Českou republikou a Svobodným státem Sasko 2014 2020 v rámci cíle Evropská územní spolupráce Kód CCI:

Informační leták k určení čistých příjmů Program spolupráce na podporu přeshraniční spolupráce mezi Českou republikou a Svobodným státem Sasko 2014 2020 v rámci cíle Evropská územní spolupráce Kód CCI:

EVROPSKÁ UNIE Evropské strukturální a

Zpracování CBA v MS2014+ Ing. Petr Halámek, Ph.D. Výzva 36. Navýšení kapacity předškolního vzdělávání a zařízení pro poskytování péče o děti II Výzva 37. Modernizace zařízení a vybavení pražských škol

Zpracování CBA v MS2014+ Ing. Petr Halámek, Ph.D. Výzva 36. Navýšení kapacity předškolního vzdělávání a zařízení pro poskytování péče o děti II Výzva 37. Modernizace zařízení a vybavení pražských škol

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY DLE ČL. 55 NAŘÍZENÍ RADY (ES) Č. 1083/2006 Verze 2 březen 2011 Obsah 1 ÚVOD 4 2 VYMEZENÍ POJMŮ 5 3 PŘEHLED PRÁVNÍCH PŘEDPISŮ A DOKUMENTŮ 8 4 INSTITUCIONÁLNÍ

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY DLE ČL. 55 NAŘÍZENÍ RADY (ES) Č. 1083/2006 Verze 2 březen 2011 Obsah 1 ÚVOD 4 2 VYMEZENÍ POJMŮ 5 3 PŘEHLED PRÁVNÍCH PŘEDPISŮ A DOKUMENTŮ 8 4 INSTITUCIONÁLNÍ

Metodický pokyn pro projekty vytvářející příjmy. Metodický pokyn pro projekty vytvářející příjmy

Metodický pokyn pro projekty vytvářející příjmy Verze 1.8 ke dni 20.2.2012 1 Vydání č. Platné od 1 14.12.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing. Ing. JUDr. Kaprhálová

Metodický pokyn pro projekty vytvářející příjmy Verze 1.8 ke dni 20.2.2012 1 Vydání č. Platné od 1 14.12.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing. Ing. JUDr. Kaprhálová

UŽIVATELSKÁ PŘÍRUČKA PROCESU ZPRACOVÁNÍ CBA V MS2014+ OPŽP VERZE: 2.1

UŽIVATELSKÁ PŘÍRUČKA PROCESU ZPRACOVÁNÍ CBA V MS2014+ OPŽP 2014-2020 VERZE: 2.1 LISTOPAD 2015 1 2 ... 2... 4... 4... 4... 5... 14... 24... 24... 26... 28... 29... 33... 36... 37... 38... 46... 48... 54...

UŽIVATELSKÁ PŘÍRUČKA PROCESU ZPRACOVÁNÍ CBA V MS2014+ OPŽP 2014-2020 VERZE: 2.1 LISTOPAD 2015 1 2 ... 2... 4... 4... 4... 5... 14... 24... 24... 26... 28... 29... 33... 36... 37... 38... 46... 48... 54...

UPŘESŇUJÍCÍ POKYN PRO FINANČNÍ ANALÝZU A

UPŘESŇUJÍCÍ POKYN PRO FINANČNÍ ANALÝZU A VÝPOČET FINANČNÍ MEZERY U DOPRAVNÍCH PROJEKTŮ SPOLUFINANCOVANÝCH Z PROSTŘEDKŮ EU V OBDOBÍ 2007-2013 VERZE 2 SRPEN 2010 Výpočet finanční mezery je novým pojmem programovacího

UPŘESŇUJÍCÍ POKYN PRO FINANČNÍ ANALÝZU A VÝPOČET FINANČNÍ MEZERY U DOPRAVNÍCH PROJEKTŮ SPOLUFINANCOVANÝCH Z PROSTŘEDKŮ EU V OBDOBÍ 2007-2013 VERZE 2 SRPEN 2010 Výpočet finanční mezery je novým pojmem programovacího

Metodický pokyn pro projekty vytvářející příjmy. Metodický pokyn pro projekty vytvářející příjmy

Metodický pokyn pro projekty vytvářející příjmy Verze 1.6 ke dni 26.04.2011 1 Vydání č. Platné od 1 14.12.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing. Ing. JUDr. Kaprhálová

Metodický pokyn pro projekty vytvářející příjmy Verze 1.6 ke dni 26.04.2011 1 Vydání č. Platné od 1 14.12.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing. Ing. JUDr. Kaprhálová

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY DLE ČL. 55 NAŘÍZENÍ RADY (ES) Č. 1083/2006 Verze 1 listopad 2009 Obsah 1 ÚVOD 4 2 VYMEZENÍ POJMŮ 5 3 PŘEHLED PRÁVNÍCH PŘEDPISŮ A DOKUMENTŮ 8 4 INSTITUCIONÁLNÍ

METODICKÁ PŘÍRUČKA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY DLE ČL. 55 NAŘÍZENÍ RADY (ES) Č. 1083/2006 Verze 1 listopad 2009 Obsah 1 ÚVOD 4 2 VYMEZENÍ POJMŮ 5 3 PŘEHLED PRÁVNÍCH PŘEDPISŮ A DOKUMENTŮ 8 4 INSTITUCIONÁLNÍ

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.03 Evidence změn Verze Platnost od Předmět změny Strany č. 4.01

Vzor pro zpracování CBA. (20. výzva)

") (20. výzva) Operační program PRAHA PÓL RŮSTU ČR Verze: 170103 Strana 1 z 22 Upozornění: dokument je připraven za účelem usnadnění přípravy analýzy nákladů a přínosů (CBA) jako součásti žádosti o podporu

(20. výzva) Operační program PRAHA PÓL RŮSTU ČR Verze: 170103 Strana 1 z 22 Upozornění: dokument je připraven za účelem usnadnění přípravy analýzy nákladů a přínosů (CBA) jako součásti žádosti o podporu

Přepočet finanční mezery. Kraj Vysočina. Přepočet finanční mezery. 2.1 - Rozvoj infrastruktury pro cestovní ruch. projekt není finalizován

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění

Vzor pro zpracování CBA. (37. výzva)

") (37. výzva) Operační program PRAHA PÓL RŮSTU ČR Verze: 171025 Strana 1 z 22 Upozornění: dokument je připraven za účelem usnadnění přípravy analýzy nákladů a přínosů (CBA) jako součásti žádosti o podporu

(37. výzva) Operační program PRAHA PÓL RŮSTU ČR Verze: 171025 Strana 1 z 22 Upozornění: dokument je připraven za účelem usnadnění přípravy analýzy nákladů a přínosů (CBA) jako součásti žádosti o podporu

Přepočet finanční mezery. Kraj Vysočina. Přepočet finanční mezery Rozvoj infrastruktury pro cestovní ruch

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění

Název dokumentu: Název projektu: Žadatel: Operační program: Oblast podpory: Datum finalizace: Jazyk tiskové sestavy: Měna tiskové sestavy: Přepočet finanční mezery Zámek Třebíč - modernizace zámku a zpřístupnění

Nápověda k webové aplikaci Analýza nákladů a přínosů

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI STŘEDNÍ MORAVA Nápověda k webové aplikaci P A R T N E R P R O V Á Š R O Z V O J Obsah: 1. Obecné... 3 2. Investice... 4 3. Provozní výdaje... 5 4. Provozní příjmy...

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI STŘEDNÍ MORAVA Nápověda k webové aplikaci P A R T N E R P R O V Á Š R O Z V O J Obsah: 1. Obecné... 3 2. Investice... 4 3. Provozní výdaje... 5 4. Provozní příjmy...

Metodika odpočtu příjmů (MOP) - stanovení mechanismu předání podpory a výhod na konečné příjemce

- stanovení mechanismu předání podpory a výhod na konečné příjemce") Příloha č. 6 Služby infrastruktury Výzva I. Metodika odpočtu příjmů (MOP) - stanovení mechanismu předání podpory a výhod na konečné příjemce Tato metodika se vztahuje na projekty v programu podpory SLUŽBY

Příloha č. 6 Služby infrastruktury Výzva I. Metodika odpočtu příjmů (MOP) - stanovení mechanismu předání podpory a výhod na konečné příjemce Tato metodika se vztahuje na projekty v programu podpory SLUŽBY

Vzorový příklad Model environmentálního vzdělávání - Přírůstkový Rekonstrukce environmentálního centra

Vzorový příklad Model environmentálního vzdělávání - Přírůstkový Rekonstrukce environmentálního centra PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz

Vzorový příklad Model environmentálního vzdělávání - Přírůstkový Rekonstrukce environmentálního centra PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Regionální rada regionu soudržnosti Moravskoslezsko METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 4.00 Tento metodický pokyn je zpracován v návaznosti na přílohu

Vzorový příklad Model plošné plynofikace rozšíření plynovodní sítě PŘÍLOHA 2 ZŠÍŘENÍ PLYNOVODNÍ SÍTĚ

Vzorový příklad Model plošné plynofikace rozšíření plynovodní sítě PŘÍLOHA 2 ZŠÍŘENÍ PLYNOVODNÍ SÍTĚ OSNOVA 1 CHARAKTERISTIKA PROJEKTU... 3 2 VSTUPNÍ ÚDAJE PROJEKTU... 3 3 POSTUP PŘI VYPLŇOVÁNÍ A ŘEŠENÍ

Vzorový příklad Model plošné plynofikace rozšíření plynovodní sítě PŘÍLOHA 2 ZŠÍŘENÍ PLYNOVODNÍ SÍTĚ OSNOVA 1 CHARAKTERISTIKA PROJEKTU... 3 2 VSTUPNÍ ÚDAJE PROJEKTU... 3 3 POSTUP PŘI VYPLŇOVÁNÍ A ŘEŠENÍ

Vzorový příklad Model environmentálního vzdělávání (přírůstkový) Rekonstrukce environmentálního centra

Rekonstrukce environmentálního centra") Vzorový příklad Model environmentálního vzdělávání (přírůstkový) Rekonstrukce environmentálního centra PŘÍLOHA 2 ý příklad Model environmentálního vzdělávání (přírůstkový) trukce environmentálního centra

Vzorový příklad Model environmentálního vzdělávání (přírůstkový) Rekonstrukce environmentálního centra PŘÍLOHA 2 ý příklad Model environmentálního vzdělávání (přírůstkový) trukce environmentálního centra

VZOROVÝ PŘÍKLAD- MODEL PLOŠNÉ PLYNOFIKACE ROZŠÍŘENÍ PLYNOVODNÍ SÍTĚ PŘÍLOHA 2. Manuál k Modelu plošné plynofikace Příloha 2

VZOROVÝ PŘÍKLAD- MODEL PLOŠNÉ PLYNOFIKACE ROZŠÍŘENÍ PLYNOVODNÍ SÍTĚ PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce o

VZOROVÝ PŘÍKLAD- MODEL PLOŠNÉ PLYNOFIKACE ROZŠÍŘENÍ PLYNOVODNÍ SÍTĚ PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce o

SCHVALOVACÍ PROTOKOL

SCHVALOVACÍ PROTOKOL Č.J.: 56/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

SCHVALOVACÍ PROTOKOL Č.J.: 56/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

SPOLEČNÁ PRAVIDLA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY

SPOLEČNÁ PRAVIDLA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY Verze: 09.12.2015 www.by-cz.eu Cíl EÚS Česká republika Svobodný stát Bavorsko 2014 2020 Evropská unie Evropský fond pro regionální rozvoj OBSAH 1. Příslušná

SPOLEČNÁ PRAVIDLA PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY Verze: 09.12.2015 www.by-cz.eu Cíl EÚS Česká republika Svobodný stát Bavorsko 2014 2020 Evropská unie Evropský fond pro regionální rozvoj OBSAH 1. Příslušná

Nová kapitola bude do Metodického doporučení pro oblast veřejné podpory promítnuta při nejbližší aktualizaci.

Metodické stanovisko ministryně pro místní rozvoj č. 1 k Metodickému doporučení pro oblast veřejné podpory, které je přílohou č. 11 Metodiky řízení programů v programovém období 2014-2020, ve věci kapitoly

Metodické stanovisko ministryně pro místní rozvoj č. 1 k Metodickému doporučení pro oblast veřejné podpory, které je přílohou č. 11 Metodiky řízení programů v programovém období 2014-2020, ve věci kapitoly

Přehled vydaných metodických pokynů (MP)

") Číslo MP: Název: Pro výzvu(-y): Platnost od: PLATNÝ/NEPLATNÝ 1 Dokladování způsobilých výdajů u projektů TP 90 10.10.2007 MP č. 6 2 Povinné přílohy k Žádosti o poskytnutí dotace pro výzvu č. 90 90 10.10.2007

Číslo MP: Název: Pro výzvu(-y): Platnost od: PLATNÝ/NEPLATNÝ 1 Dokladování způsobilých výdajů u projektů TP 90 10.10.2007 MP č. 6 2 Povinné přílohy k Žádosti o poskytnutí dotace pro výzvu č. 90 90 10.10.2007

Dodatek č. ke Smlouvě o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod

Dodatek č. ke Smlouvě o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Na projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: uzavřený mezi Regionální radou regionu

Dodatek č. ke Smlouvě o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Na projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: uzavřený mezi Regionální radou regionu

Metodika předávání hodnoty a odpočtu čistých příjmů

Operační program Praha pól růstu ČR 1 Předmět úpravy Tato metodika upravuje způsob kalkulace předávání výhody v projektech podpořených v rámci OP PPR v režimu nezakládajícím veřejnou podporu s předáváním

Operační program Praha pól růstu ČR 1 Předmět úpravy Tato metodika upravuje způsob kalkulace předávání výhody v projektech podpořených v rámci OP PPR v režimu nezakládajícím veřejnou podporu s předáváním

Model environmentálního vzdělávání Výstavba environmentálního centra za účelem vzdělávání

Model environmentálního vzdělávání Výstavba environmentálního centra za účelem vzdělávání PŘÍLOHA 2 ENTÁLNÍHO VZDĚLÁVÁNÍ VÝSTAVBA ÍHO CENTRA ZA ÚČELEM VZDĚLÁVÁNÍ ý příklad Model environmentálního vzdělávání

Model environmentálního vzdělávání Výstavba environmentálního centra za účelem vzdělávání PŘÍLOHA 2 ENTÁLNÍHO VZDĚLÁVÁNÍ VÝSTAVBA ÍHO CENTRA ZA ÚČELEM VZDĚLÁVÁNÍ ý příklad Model environmentálního vzdělávání

Klíčové faktory zpracování žádosti veřejná podpora, finanční a ekonomická analýza

Klíčové faktory zpracování žádosti, finanční a ekonomická analýza Pro stanovení výše dotace je nutné nejdříve posoudit, zda projekt podléhá režimu poskytování veřejné podpory (4 znaky) podpora (dotace,

Klíčové faktory zpracování žádosti, finanční a ekonomická analýza Pro stanovení výše dotace je nutné nejdříve posoudit, zda projekt podléhá režimu poskytování veřejné podpory (4 znaky) podpora (dotace,

CBA v ISKP MS14+ Vyplnění CBA analýzy v modulu CBA

CBA v ISKP MS14+ Vyplnění CBA analýzy v modulu CBA Metodika strukturálních fondů Praha, 5.10.2016 Obsah semináře Názorné vyplnění CBA analýzy Nejčastější chyby Dotazy Povinnost zpracovávat CBA Pokud má

CBA v ISKP MS14+ Vyplnění CBA analýzy v modulu CBA Metodika strukturálních fondů Praha, 5.10.2016 Obsah semináře Názorné vyplnění CBA analýzy Nejčastější chyby Dotazy Povinnost zpracovávat CBA Pokud má

VÝZVA 3.2 K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI PO2 OP VaVpI. Rozvoj výzkumných kapacit podpořených VaV center

Ministerstvo školství, mládeže a tělovýchovy České republiky Řídicí orgán OP VaVpI VÝZVA 3.2 K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI PO2 OP VaVpI Rozvoj výzkumných kapacit podpořených VaV center Identifikace výzvy

Ministerstvo školství, mládeže a tělovýchovy České republiky Řídicí orgán OP VaVpI VÝZVA 3.2 K PŘEDKLÁDÁNÍ PROJEKTŮ V RÁMCI PO2 OP VaVpI Rozvoj výzkumných kapacit podpořených VaV center Identifikace výzvy

Povinná příloha elektronické průběžné monitorovací zprávy o realizaci projektu

Povinná příloha elektronické průběžné monitorovací zprávy o realizaci projektu v rámci Regionálního operačního programu NUTS II Severovýchod 1.VĚCNÁ ČÁST MONITOROVACÍ ZPRÁVY 1.1. Realizace projektu za

Povinná příloha elektronické průběžné monitorovací zprávy o realizaci projektu v rámci Regionálního operačního programu NUTS II Severovýchod 1.VĚCNÁ ČÁST MONITOROVACÍ ZPRÁVY 1.1. Realizace projektu za

Metodika odpočtu příjmů (MOP)- stanovení mechanismu předání podpory a výhod na konečné příjemce

- stanovení mechanismu předání podpory a výhod na konečné příjemce") Příloha č. 6 - SLUŽBY INFRASTRUKTURY, Výzva III. Metodika odpočtu příjmů (MOP)- stanovení mechanismu předání podpory a výhod na konečné příjemce Tato metodika se vztahuje na projekty v programu podpory

Příloha č. 6 - SLUŽBY INFRASTRUKTURY, Výzva III. Metodika odpočtu příjmů (MOP)- stanovení mechanismu předání podpory a výhod na konečné příjemce Tato metodika se vztahuje na projekty v programu podpory

SEMINÁŘ 4 UPLATNĚNÍ ZÁSADY HODNOTY ZA PENÍZE V INVESTIČNÍM CYKLU PROJEKTŮ DOPRAVNÍ INFRASTRUKTURY

SEMINÁŘ 4 UPLATNĚNÍ ZÁSADY HODNOTY ZA PENÍZE V INVESTIČNÍM CYKLU PROJEKTŮ DOPRAVNÍ INFRASTRUKTURY Část 3: Finanční a ekonomická analýza infrastrukturních projektů projekty fondů EU 2007-2013 Základy teorie

SEMINÁŘ 4 UPLATNĚNÍ ZÁSADY HODNOTY ZA PENÍZE V INVESTIČNÍM CYKLU PROJEKTŮ DOPRAVNÍ INFRASTRUKTURY Část 3: Finanční a ekonomická analýza infrastrukturních projektů projekty fondů EU 2007-2013 Základy teorie

ZPRÁVA K FINANČNÍ ANALÝZE

ZPRÁVA K FINANČNÍ ANALÝZE 1. IDENTIFIKAČNÍ ÚDAJE Název projektu: Skupinový vodovod pro obce Přerov nad Labem, Semice a Bříství Identifikace Žadatele: Mikroregion Polabí Husovo náměstí 23 289 22 Lysá nad

ZPRÁVA K FINANČNÍ ANALÝZE 1. IDENTIFIKAČNÍ ÚDAJE Název projektu: Skupinový vodovod pro obce Přerov nad Labem, Semice a Bříství Identifikace Žadatele: Mikroregion Polabí Husovo náměstí 23 289 22 Lysá nad

Vzorový příklad Model environmentálního vzdělávání Zelená louka Výstavba environmentálního centra za účelem vzdělávání

Vzorový příklad Model environmentálního vzdělávání Zelená louka Výstavba environmentálního centra za účelem vzdělávání PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz,

Vzorový příklad Model environmentálního vzdělávání Zelená louka Výstavba environmentálního centra za účelem vzdělávání PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz,

Použití CBA při hodnocení projektů

Použití CBA při hodnocení projektů Ing. Petr Halámek, Ph.D. Použití CBA v hodnocení Efektivnost projektu Ověření potřeby financování z veřejných zdrojů Udržitelnost projektu (finanční část) Finanční a

Použití CBA při hodnocení projektů Ing. Petr Halámek, Ph.D. Použití CBA v hodnocení Efektivnost projektu Ověření potřeby financování z veřejných zdrojů Udržitelnost projektu (finanční část) Finanční a

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ 2014-2020

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ ROZVOJ Národní Národní orgán orgán pro pro koordinaci METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ 2014-2020 Verze: 1 Říjen 2014 MINISTERSTVO

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ ROZVOJ Národní Národní orgán orgán pro pro koordinaci METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ 2014-2020 Verze: 1 Říjen 2014 MINISTERSTVO

1 / 7. 1 V jednotlivých výzvách může být stanoveno i pozdější datum pro vznik způsobilých výdajů.

Metodický pokyn č. 29 k Příručce pro příjemce OP VaVpI 2007 2013, verze 5.0 Tímto metodickým pokynem se s účinností od 11. 9. 2014 aktualizují postupy uvedené v Příručce pro příjemce OP VaVpI 2007-2013,

Metodický pokyn č. 29 k Příručce pro příjemce OP VaVpI 2007 2013, verze 5.0 Tímto metodickým pokynem se s účinností od 11. 9. 2014 aktualizují postupy uvedené v Příručce pro příjemce OP VaVpI 2007-2013,

MANUÁL PRO VÝPOČET CITLIVOSTNÍ ANALÝZY PRO PROJEKTY V REŽIMU VEŘEJNÉ PODPORY

MANUÁL PRO VÝPOČET CITLIVOSTNÍ ANALÝZY PRO PROJEKTY V REŽIMU VEŘEJNÉ PODPORY Verze I. MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce

MANUÁL PRO VÝPOČET CITLIVOSTNÍ ANALÝZY PRO PROJEKTY V REŽIMU VEŘEJNÉ PODPORY Verze I. MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce

Vzorový příklad pro Jádrový model - Zelená louka výstavba sběrného dvora

Vzorový příklad pro Jádrový model - Zelená louka výstavba sběrného dvora PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR Www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce

Vzorový příklad pro Jádrový model - Zelená louka výstavba sběrného dvora PŘÍLOHA 2 MINISTERSTVO ŽIVOTNÍHO PROSTŘEDÍ STÁTNÍ FOND ŽIVOTNÍHO PROSTŘEDÍ ČR Www.opzp.cz, dotazy@sfzp.cz Zelená linka pro zájemce

Hodnotící tabulka. Příloha č. 2a

Příloha č. 2a Hodnotící tabulka bodová hodnotící kritéria pro výběr projektů předkládaných v rámci dílčí oblasti podpory 1.1.2 Bezpečnost na komunikacích, cyklo a pěší doprava s celkovými výdaji na projekt

Příloha č. 2a Hodnotící tabulka bodová hodnotící kritéria pro výběr projektů předkládaných v rámci dílčí oblasti podpory 1.1.2 Bezpečnost na komunikacích, cyklo a pěší doprava s celkovými výdaji na projekt

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ ROZVOJ Národní Národní orgán orgán pro pro koordinaci METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ 2014-2020 Verze: 2 Březen 2016

MINISTERSTVO PRO PRO MÍSTNÍ MÍSTNÍ ROZVOJ ROZVOJ Národní Národní orgán orgán pro pro koordinaci METODICKÉ DOPORUČENÍ PRO PROJEKTY VYTVÁŘEJÍCÍ PŘÍJMY V PROGRAMOVÉM OBDOBÍ 2014-2020 Verze: 2 Březen 2016

VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD

EXTERNÍ DOKUMENT VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD oblast podpory 4.2 Zlepšování kvality a nabídky ubytovacích a stravovacích zařízení 27. května 2010 1/8 Regionální rada regionu

EXTERNÍ DOKUMENT VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD oblast podpory 4.2 Zlepšování kvality a nabídky ubytovacích a stravovacích zařízení 27. května 2010 1/8 Regionální rada regionu

oblasti podpory 2.3 podpora využívání Brownfields

Příloha č. 3b Hodnotící tabulka Kritéria pro výběr projektů předkládaných v rámci prioritní osy Podpora prosperity regionu, oblasti podpory.3 podpora využívání Brownfields pro projekty s celkovými náklady

Příloha č. 3b Hodnotící tabulka Kritéria pro výběr projektů předkládaných v rámci prioritní osy Podpora prosperity regionu, oblasti podpory.3 podpora využívání Brownfields pro projekty s celkovými náklady

NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2)

") NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2) ÚVOD: Tento dokument má sloužit žadatelům o podporu ze strukturálních fondů EU v rámci programu Nízkouhlíkové technologie a

NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2) ÚVOD: Tento dokument má sloužit žadatelům o podporu ze strukturálních fondů EU v rámci programu Nízkouhlíkové technologie a

Příloha č. 2 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba

Příloha č. 2 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obsah 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Příloha č. 2 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obsah 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba

Obsah Příloha č. 1 Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Obsah Příloha č. 1 Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Metodický pokyn ke způsobilým výdajům projektu

Metodický pokyn ke způsobilým výdajům projektu Verze 2.0 revize č. 2 ke dni 01. 02. 2009 Vydání č. Platné od 2.0 30.11.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing.

Metodický pokyn ke způsobilým výdajům projektu Verze 2.0 revize č. 2 ke dni 01. 02. 2009 Vydání č. Platné od 2.0 30.11.2007 Zpracoval: Zrevidoval: Schválil: Jméno Podpis Jméno Podpis Jméno Podpis Ing.

Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba. Obecná ustanovení

Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obecná ustanovení (1) Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních službách, ve

Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obecná ustanovení (1) Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních službách, ve

Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba

Příloha č. 7 výzvy Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba 1. Obecná ustanovení 1) Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních

Příloha č. 7 výzvy Podpora sociálních služeb na území MAS z OPZ Vyrovnávací platba 1. Obecná ustanovení 1) Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních

METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA)

") REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

REGIONÁLNÍ RADA REGIONU SOUDRŽNOSTI MORAVSKOSLEZSKO METODICKÝ POKYN PRO ZPRACOVÁNÍ STUDIE PROVEDITELNOSTI A EKONOMICKÉ ANALÝZY (CBA) verze 2.00 Evidence změn 2.01 2.02 2.03 2.04 2.05 5.9.2007 2.00 2 9

NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2)

") NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2) ÚVOD: Tento dokument má sloužit žadatelům o podporu ze strukturálních fondů EU v rámci programu Nízkouhlíkové technologie a

NÍZKOUHLÍKOVÉ TECHNOLOGIE Výzva IV. Příručka způsobilých výdajů (Příloha č.2) ÚVOD: Tento dokument má sloužit žadatelům o podporu ze strukturálních fondů EU v rámci programu Nízkouhlíkové technologie a

PŘÍLOHA VÝZVY č. 4. Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba

PŘÍLOHA VÝZVY č. 4 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba 1 Obecná ustanovení 1. Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních

PŘÍLOHA VÝZVY č. 4 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba 1 Obecná ustanovení 1. Sociální služby uvedené ve výzvě, které jsou poskytované podle zákona č. 108/2006 Sb., o sociálních

Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba

Příloha č. 9 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obsah 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Příloha č. 9 Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba Obsah 1 Obecná ustanovení... 2 2 Povinné přílohy žádosti o podporu z OPZ... 3 3 Další povinné přílohy předkládané pro přípravu

Příloha č. 2. Podpora sociálních služeb na území MAS z OPZ - Vyrovnávací platba. 1 Obecná ustanovení

Příloha č. 2 Výzvy MAS POLIČSKO z.s. k předkládání žádostí o podporu z opatření O CLLD 13 Sociální služby a sociální začleňování v rámci Operačního programu Zaměstnanost Podpora sociálních služeb na území

Příloha č. 2 Výzvy MAS POLIČSKO z.s. k předkládání žádostí o podporu z opatření O CLLD 13 Sociální služby a sociální začleňování v rámci Operačního programu Zaměstnanost Podpora sociálních služeb na území

CBA příručka žadatele

CBA příručka žadatele Analýza nákladů a přínosů (též označována jako analýza nákladů a výnosů, případně anglickým termínem cost-benefit analysis, CBA) patří k základním technikám pro hodnocení investičních

CBA příručka žadatele Analýza nákladů a přínosů (též označována jako analýza nákladů a výnosů, případně anglickým termínem cost-benefit analysis, CBA) patří k základním technikám pro hodnocení investičních

Konference Ministerstva průmyslu a obchodu ČR Sekce fondů EU, výzkumu a vývoje Řídicí orgán OPPI

Konference Ministerstva průmyslu a obchodu ČR Sekce fondů EU, výzkumu a vývoje Řídicí orgán OPPI 9. prosince 2010, Praha Clarion Congress Hotel, Praha Operační program Podnikání a inovace 2007-2013 2013

Konference Ministerstva průmyslu a obchodu ČR Sekce fondů EU, výzkumu a vývoje Řídicí orgán OPPI 9. prosince 2010, Praha Clarion Congress Hotel, Praha Operační program Podnikání a inovace 2007-2013 2013

Způsobilost výdajů. Mgr. Jan Vlášek, Úřad Regionální rady regionu soudržnosti Jihozápad

Způsobilost výdajů Mgr. Jan Vlášek, Úřad Regionální rady regionu soudržnosti Jihozápad ROP NUTS II Jihozápad Jeden ze sedmi regionálních programů ČR Dotace z Evropského fondu pro regionální rozvoj (EFDR),

Způsobilost výdajů Mgr. Jan Vlášek, Úřad Regionální rady regionu soudržnosti Jihozápad ROP NUTS II Jihozápad Jeden ze sedmi regionálních programů ČR Dotace z Evropského fondu pro regionální rozvoj (EFDR),

PŘÍLOHA 4 FINANČNÍ ANALÝZA VZOROVÉHO PROJEKTU PARKOVACÍ DŮM

PŘÍLOHA 4 FINANČNÍ ANALÝZA VZOROVÉHO PROJEKTU FINANČNÍ ANALÝZA VZOROVÉHO PROJEKTU Typ projektu: Projekt vytvářející příjmy podle článku 55 Nařízení Rady (ES) č. 1083/2006 o obecných ustanoveních o Evropském

PŘÍLOHA 4 FINANČNÍ ANALÝZA VZOROVÉHO PROJEKTU FINANČNÍ ANALÝZA VZOROVÉHO PROJEKTU Typ projektu: Projekt vytvářející příjmy podle článku 55 Nařízení Rady (ES) č. 1083/2006 o obecných ustanoveních o Evropském

SCHVALOVACÍ PROTOKOL

SCHVALOVACÍ PROTOKOL Č.J.: 76/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

SCHVALOVACÍ PROTOKOL Č.J.: 76/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

Metodické doporučení pro projekty vytvářející příjmy v programovém období

Metodické doporučení pro projekty vytvářející příjmy v programovém období 2014 2020 Verze: 3 Datum: červenec 2018 MINISTERSTVO PRO MÍSTNÍ ROZVOJ Národní orgán pro koordinaci Odbor řízení a koordinace fondů

Metodické doporučení pro projekty vytvářející příjmy v programovém období 2014 2020 Verze: 3 Datum: červenec 2018 MINISTERSTVO PRO MÍSTNÍ ROZVOJ Národní orgán pro koordinaci Odbor řízení a koordinace fondů

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Pro projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: kód dle vyhl. 560/2006 Sb., o účasti státního rozpočtu

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Pro projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: kód dle vyhl. 560/2006 Sb., o účasti státního rozpočtu

Desatero a jedna rada navíc pro příjemce v období udržitelnosti projektu

KOMPLEXNÍ INFORMAČNÍ SERVIS PRO KLIENTY REGIONÁLNÍ RADY MORAVSKOSLEZSKO AKTUALIZACE ČERVENEC 2015 PŘÍRUČKA PROJEKTOVÉHO MANAŽERA Desatero a jedna rada navíc pro příjemce v období udržitelnosti projektu

KOMPLEXNÍ INFORMAČNÍ SERVIS PRO KLIENTY REGIONÁLNÍ RADY MORAVSKOSLEZSKO AKTUALIZACE ČERVENEC 2015 PŘÍRUČKA PROJEKTOVÉHO MANAŽERA Desatero a jedna rada navíc pro příjemce v období udržitelnosti projektu

OTÁZKY A ODPOVĚDI SEMINÁŘ: PŘEROV STUDIE PROVEDITELNOSTI

OTÁZKY A ODPOVĚDI SEMINÁŘ: PŘEROV 4. 4. 2008 STUDIE PROVEDITELNOSTI D: Referenční období se mi začíná započítávat od kdy? Od doby zahájení projektu, doby fyzického ukončení projektu atd.? O: Referenční

OTÁZKY A ODPOVĚDI SEMINÁŘ: PŘEROV 4. 4. 2008 STUDIE PROVEDITELNOSTI D: Referenční období se mi začíná započítávat od kdy? Od doby zahájení projektu, doby fyzického ukončení projektu atd.? O: Referenční

PŘÍLOHA č. 6m) příruček pro žadatele a příjemce OP VaVpI. SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní ose 3, číslo výzvy 8.

příruček pro žadatele a příjemce OP VaVpI. SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní ose 3, číslo výzvy 8.") PŘÍLOHA č. 6m) příruček pro e a příjemce OP VaVpI SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní ose 3, číslo výzvy 8.3) Příloha č. 6m) SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní

PŘÍLOHA č. 6m) příruček pro e a příjemce OP VaVpI SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní ose 3, číslo výzvy 8.3) Příloha č. 6m) SEZNAM PŘÍLOH PROJEKTOVÉ ŽÁDOSTI (pro Výzvy v prioritní

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č.1

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č.1 Č.J.: 97/2017-430-PPR/6 Na základě žádosti Statutárního města Olomouc schvaluje Řídící orgán změnu výše podpory včetně změny zahájení realizace pro projekt: Název projektu:

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č.1 Č.J.: 97/2017-430-PPR/6 Na základě žádosti Statutárního města Olomouc schvaluje Řídící orgán změnu výše podpory včetně změny zahájení realizace pro projekt: Název projektu:

SCHVALOVACÍ PROTOKOL

SCHVALOVACÍ PROTOKOL Č.J.: 78/2016-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

SCHVALOVACÍ PROTOKOL Č.J.: 78/2016-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

Studie proveditelnosti analýza nákladů a přínosů

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Výzva MAS Sokolovsko. MAS Sokolovsko IROP - Zkvalitnění prezentace, posílení ochrany a rozvoje kulturního dědictví

Výzva MAS Sokolovsko MAS Sokolovsko IROP - Zkvalitnění prezentace, posílení ochrany a rozvoje kulturního dědictví 1 MAS Sokolovsko o.p.s. jako nositel strategie komunitně vedeného místního rozvoje SCLLD

Výzva MAS Sokolovsko MAS Sokolovsko IROP - Zkvalitnění prezentace, posílení ochrany a rozvoje kulturního dědictví 1 MAS Sokolovsko o.p.s. jako nositel strategie komunitně vedeného místního rozvoje SCLLD

Seminář pro příjemce OP LZZ finanční část MZ. Praha 5. 4. 2011

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

Seminář pro příjemce OP LZZ finanční část MZ Praha 5. 4. 2011 Obsah prezentace Předkládané účetní doklady Přílohy monitorovací zprávy - 1) Podpisové vzory - 2) Soupiska účetních dokladů - 3) Pracovní výkazy

SCHVALOVACÍ PROTOKOL

SCHVALOVACÍ PROTOKOL Č.J.: 83/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

SCHVALOVACÍ PROTOKOL Č.J.: 83/2017-430-PPR/3 Řídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 1 Specifický

FINANČNÍ ŘÍZENÍ PROJEKTU

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 4 Vzdělání a vzdělanost a podpora zaměstnanosti OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé náklady

FINANČNÍ ŘÍZENÍ PROJEKTU Prioritní osa 4 Vzdělání a vzdělanost a podpora zaměstnanosti OP PPR Obsah prezentace Hlavní zásady financování Účetnictví a bankovní účet Způsobilost nákladů Přímé a nepřímé náklady

V Y H L Á Š E N Í V Ý Z V Y

V Y H L Á Š E N Í V Ý Z V Y V souladu s Regionálním operačním programem regionu soudržnosti Střední Morava (dále jen ROP Střední Morava) vyhlašuje Výbor Regionální rady regionu soudržnosti Střední Morava

V Y H L Á Š E N Í V Ý Z V Y V souladu s Regionálním operačním programem regionu soudržnosti Střední Morava (dále jen ROP Střední Morava) vyhlašuje Výbor Regionální rady regionu soudržnosti Střední Morava

2.1.1 Rozvoj infrastruktury pro vzdělávání, oborová centra, platná pro projekty s celkovými výdaji do 10 mil. Kč včetně.

Příloha č. 3a Hodnotící tabulky Bodová hodnotící kritéria pro výběr projektů předkládaných v rámci prioritní osy podpora prosperity regionu,.1.1 Rozvoj infrastruktury pro vzdělávání, oborová centra, platná

Příloha č. 3a Hodnotící tabulky Bodová hodnotící kritéria pro výběr projektů předkládaných v rámci prioritní osy podpora prosperity regionu,.1.1 Rozvoj infrastruktury pro vzdělávání, oborová centra, platná

MS2014+ Modul CBA Ekonomika projektu https://mseu.mssf.cz

MS2014+ Modul CBA Ekonomika projektu https://mseu.mssf.cz 1 PROGRAM Rozpočet projektu Finanční plán projektu Modul CBA Základní nastavení a operace Ekonomická analýza projektu Vazba CBA na Žádost o dotaci

MS2014+ Modul CBA Ekonomika projektu https://mseu.mssf.cz 1 PROGRAM Rozpočet projektu Finanční plán projektu Modul CBA Základní nastavení a operace Ekonomická analýza projektu Vazba CBA na Žádost o dotaci

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Pro projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: kód dle vyhl. 560/2006 Sb., o účasti státního rozpočtu

Smlouva o poskytnutí dotace z Regionálního operačního programu NUTS 2 Jihovýchod Pro projekt s názvem: Prioritní osa: Oblast podpory Číslo projektu: kód dle vyhl. 560/2006 Sb., o účasti státního rozpočtu

Program Podpora bydlení v oblastech se strategickou průmyslovou zónou MINISTERSTVO PRO MÍSTNÍ ROZVOJ ČR

Program Podpora bydlení v oblastech se strategickou průmyslovou zónou MINISTERSTVO PRO MÍSTNÍ ROZVOJ ČR Prioritní obce Výzvy Dne 29. března 2018 vyhlášeny výzvy (příloha_výzva_byty.docx) Č. 2/2018/117D161

Program Podpora bydlení v oblastech se strategickou průmyslovou zónou MINISTERSTVO PRO MÍSTNÍ ROZVOJ ČR Prioritní obce Výzvy Dne 29. března 2018 vyhlášeny výzvy (příloha_výzva_byty.docx) Č. 2/2018/117D161

SCHVALOVACÍ PROTOKOL

SCHVALOVACÍ PROTOKOL Č.J.: 82/2016-430-PPR/3 ídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 2 Specifický

SCHVALOVACÍ PROTOKOL Č.J.: 82/2016-430-PPR/3 ídící orgán schvaluje podporu pro projekt: Název projektu: Registrační číslo žádosti: Evidenční číslo projektu v MS2014+: Žadatel: Prioritní osa: 2 Specifický

Model pro zpracování finanční analýzy projektů pro prioritní osu 1 Operačního programu Životní prostředí ( ) Identifikace Žadatele a projektu

Identifikace Žadatele a projektu") Model pro zpracování finanční analýzy projektů pro prioritní osu 1 Operačního programu Životní prostředí (2007 2013) Identifikace Žadatele a projektu Žadatel: Město Mníšek pod Brdy Název projektu: Mníšek

Model pro zpracování finanční analýzy projektů pro prioritní osu 1 Operačního programu Životní prostředí (2007 2013) Identifikace Žadatele a projektu Žadatel: Město Mníšek pod Brdy Název projektu: Mníšek

Specifické informační a komunikační systémy a infrastruktura II.

Ministerstvo pro místní rozvoj České republiky vyhlašuje 28. výzvu k předkládání žádostí o podporu z Integrovaného regionálního operačního programu Specifické informační a komunikační systémy a infrastruktura

Ministerstvo pro místní rozvoj České republiky vyhlašuje 28. výzvu k předkládání žádostí o podporu z Integrovaného regionálního operačního programu Specifické informační a komunikační systémy a infrastruktura

VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD

VÝZVA VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD oblast podpory 4.2 25. listopadu 2008 Regionální operační program regionu soudržnosti Severozápad Podporováno z Evropského fondu pro regionální

VÝZVA VÝZVA K PŘEDKLÁDÁNÍ ŽÁDOSTÍ O DOTACI V RÁMCI ROP SEVEROZÁPAD oblast podpory 4.2 25. listopadu 2008 Regionální operační program regionu soudržnosti Severozápad Podporováno z Evropského fondu pro regionální

MONITOROVACÍ ZPRÁVA o realizaci projektu v rámci ROP NUTS 2 Střední Čechy - část B

MONITOROVACÍ ZPRÁVA o realizaci projektu v rámci ROP NUTS 2 Střední Čechy - část B Monitorovací zprávu (část A i B), včetně příloh je třeba odevzdat v tištěné a elektronické podobě poskytovateli dotace.

MONITOROVACÍ ZPRÁVA o realizaci projektu v rámci ROP NUTS 2 Střední Čechy - část B Monitorovací zprávu (část A i B), včetně příloh je třeba odevzdat v tištěné a elektronické podobě poskytovateli dotace.

Hodnotící tabulka. Příloha č. 2

Příloha č. 2 Hodnotící tabulka bodová hodnotící kritéria pro výběr projektů předkládaných v rámci dílčí oblasti podpory 2.2.4 Organizace a kooperace v cestovním ruchu, pro projekty zaměřené na celý region,

Příloha č. 2 Hodnotící tabulka bodová hodnotící kritéria pro výběr projektů předkládaných v rámci dílčí oblasti podpory 2.2.4 Organizace a kooperace v cestovním ruchu, pro projekty zaměřené na celý region,

Integrovaný regionální operační program SC 2.2 Sociální podnikání

Integrovaný regionální operační program SC 2.2 Sociální podnikání 26. 1. 2016 Hradec Králové Ing. Michaela Brožová Centrum pro regionální rozvoj České republiky Specifický cíl 2.2 sociální podnikání Specifický

Integrovaný regionální operační program SC 2.2 Sociální podnikání 26. 1. 2016 Hradec Králové Ing. Michaela Brožová Centrum pro regionální rozvoj České republiky Specifický cíl 2.2 sociální podnikání Specifický

Žádost o dotaci. Cestování dostupné všem. 1.IDENTIFIKAČNÍ ÚDAJE ROK: (první rok, na který je žádána dotace)

") NÁRODNÍ PROGRAM PODPORY CESTOVNÍHO RUCHU Žádost o dotaci Cestování dostupné všem Podprogram 117D71300 1.IDENTIFIKAČNÍ ÚDAJE ROK: (první rok, na který je žádána dotace) NÁZEV AKCE: MÍSTO REALIZACE AKCE:

NÁRODNÍ PROGRAM PODPORY CESTOVNÍHO RUCHU Žádost o dotaci Cestování dostupné všem Podprogram 117D71300 1.IDENTIFIKAČNÍ ÚDAJE ROK: (první rok, na který je žádána dotace) NÁZEV AKCE: MÍSTO REALIZACE AKCE:

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č. 1

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č. 1 Č.J.: 49/2016-430-PPR/7 Na základě žádosti Ředitelství silnic a dálnic ČR schvaluje Řídící orgán změnu výše způsobilých výdajů a podpory pro projekt, změnu harmonogramu:

ZMĚNOVÝ SCHVALOVACÍ PROTOKOL Č. 1 Č.J.: 49/2016-430-PPR/7 Na základě žádosti Ředitelství silnic a dálnic ČR schvaluje Řídící orgán změnu výše způsobilých výdajů a podpory pro projekt, změnu harmonogramu:

SEMINÁŘ PRO PŘÍJEMCE DOTACE. 13. června 2014

SEMINÁŘ PRO PŘÍJEMCE DOTACE 13. června 2014 Horizontální témata, indikátory Bc. Ivana Mádlová Ing. Hana Soukupová 13. Června 2014 Obsah OBSAH : Úvod Horizontální témata (HT) obecně Rovné příležitosti (RP)

SEMINÁŘ PRO PŘÍJEMCE DOTACE 13. června 2014 Horizontální témata, indikátory Bc. Ivana Mádlová Ing. Hana Soukupová 13. Června 2014 Obsah OBSAH : Úvod Horizontální témata (HT) obecně Rovné příležitosti (RP)

PŘÍRUČKA PRO ŽADATELE A PŘÍJEMCE Oblast intervence 3.1. Aktivita A

PŘÍRUČKA PRO ŽADATELE A PŘÍJEMCE Oblast intervence 3.1 Služby v oblasti sociální integrace Aktivita A Řízená kopie elektronická Vydání: 1 Revize: 1 Strana 1 z 88 EVIDENCE VYDÁNÍ PŽP 3.1 A VYDÁNÍ Č. PLATNÉ

PŘÍRUČKA PRO ŽADATELE A PŘÍJEMCE Oblast intervence 3.1 Služby v oblasti sociální integrace Aktivita A Řízená kopie elektronická Vydání: 1 Revize: 1 Strana 1 z 88 EVIDENCE VYDÁNÍ PŽP 3.1 A VYDÁNÍ Č. PLATNÉ