Základy finančního práva. JUDr. Ing. Otakar Schlossberger, Ph.D.

|

|

|

- Martina Marková

- před 7 lety

- Počet zobrazení:

Transkript

1 Základy finančního práva JUDr. Ing. Otakar Schlossberger, Ph.D.

2 Obsah 1) Daňové právo 2) Pojem daň 3) Prameny daňového práva 4) Rozpočtové určení daní 5) Vztah daňového práva k ostatním právním odvětvím 6) Daňová soustava v ČR 2

3 7) Charakteristika a klasifikace daní 8) Objekt daně, předmět daně a subjekt daně 9) Základ daně, nezdanitelné části daně a slevy na dani 10) Zdaňovací a zálohové období 11) Techniky výběru daně a způsoby placení daně 12) Správa daně a daňové řízení 3

4 Ad 1) Daňové právo není samostatným právním odvětvím, nebo je? je součástí finančního práva jako jeho právní pododvětví, daňové právo tvoří souhrn platných právních norem, které upravují daňové řízení a jednotlivé druhy daní. 4

5 Ad 2) Pojem daň pojem daň nebyla v právním řádu ČR definována, právní normy ČR pojem daň specifikují poprvé od v novém Daňovém řádu, a to následovně: Daní se rozumí peněžité plnění, které zákon označuje jako daň, clo nebo poplatek, peněžité plnění v rámci dělené správy. Daň zahrnuje rovněž daňový odpočet, daňovou ztrátu nebo jiný způsob zdanění a příslušenství daně (tj. úroky, penále, pokuty a náklady řízení). 5

6 Daň je platební povinností, kterou stát stanoví zákonem k získání příjmů pro úhradu celospolečenských potřeb, tj. pro veřejný rozpočet, aniž přitom poskytuje zdaňovaným subjektům ekvivalentní protiplnění Nenávratnost daní není za ně poskytována přímá protihodnota 6

7 Zásady právní konstrukce daní Zásada zákonnosti Zásada daňové spravedlnosti Zásada únosnosti daní a) únosnost osobní - zajišťuje, že při ukládání daní se přihlíží i ke schopnosti poplatníka nést daňové břemeno, b)únosnost věcnou výše daňového zatížení má být volena tak, aby příliš neoslabila zájem poplatníka na činnosti, ze které zdaňovaný příjme plyne. Daň nemá ničit pramen, ze kterého plyne. c) generální únosnost jde o to, kolik daní unese národní hospodářství, d) únosnost speciální váže se k problematice, jak dané daňové břemeno rozvrhnout na jednotlivé druhy daní a zdaňované objekty a daňové poplatníky. 7

8 Zásada vydatnosti daně vyplývá z potřeby státu či samosprávných územních celků soustředit dostatečné množství finančních prostředků. Proto je potřeba upnout daňovou povinnost na takový objekt daně, tj. na takovou skutečnost, která svou povahou může zajistit dostatečně vydatné příjmy. 8

9 Zásada pružnosti daně pro státní výdaje je charakteristické, že mají tendenci neustále růst. Tomu pochopitelně musí odpovídat i růst příjmů státních rozpočtů. Zásada stability a dlouhodobosti pocit právní jistoty poplatníků. 9

10 Ad 3) Prameny daňového práva 1) Ústavní základy LZPS čl.11 odst.5: Daně a poplatky lze ukládat jen na základě zákona 2) Ostatní vnitrostátní prameny daňové zákony Zákon č. 586/1992 Sb., o daních z příjmů 10 Zákon č. 235/2004 Sb., o dani z přidané hodnoty Zákon č. 16/1993 Sb., o dani silniční Zákon č. 338/1992 Sb., o dani z nemovitostí Zákon č. 353/2003 Sb., o spotřebních daních Zákon č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí Zákon č. 280/2009 Sb., daňový řád

11 3) Mezinárodní smlouvy např. o zamezení dvojího zdanění 4) Evropské právo v souvislosti se vstupem České republiky do EU. Obecně lze konstatovat, že spolupráce v oblasti daní je zakotvena již v zakládacích smlouvách Evropského společenství a je neustále rozšiřována, a to zejména v oblasti nepřímých daní. Přímé daně zůstávají v kompetencích národních vlád a jejich harmonizační proces stagnuje. Na druhou stranu nepřímé daně (zejména - DPH a daně spotřební) stojí v centru harmonizačních snah EU. 11

12 Ad 4) Rozpočtové určení daní Daně jsou důležitým příjmem nejen státního rozpočtu, ale výnos některých daní plyne do rozpočtů územních samosprávných celků a některých státních fondů. Např. silniční daň je příjmem Státního fondu dopravní infrastruktury, daň z nemovitostí je příjmem pouze rozpočtu obcí Zákon č. 243/2000 Sb., o rozpočtovém určení výnosu některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém ručení daní), ve znění pozdějších předpisů viz předchozí přednášky. 12

13 Ad 5) Vztah daňového práva k ostatním právním odvětvím právo ústavní, právo správní řada finančních orgánů (např. MF, FS ČR, CS ČR - jsou zároveň orgány státní správy ), mezinárodní právo např. dohody o zamezení dvojího zdanění mezi státy, právo trestní trestné činy daňové, právo sociálního zabezpečení, právo životního prostředí, právo občanské a obchodní atd. 13

14 14

15 Ad 6) Daňová soustava v ČR 15 Daňový příjem Rok Daň z přidané hodnoty 145,9 151,9 155,2 164,9 184,3 208,4 217,8 236,4 255,2 253,6 269,5 275,4 278,2 Spotřební daně 70,9 76,4 79,6 84,2 95,8 110,5 119,5 138,9 133,0 131,1 138,3 140,6 140,4 v tom: minerální oleje 46,3 52,9 54,0 57,1 65,2 75,4 76,6 80,8 82,1 79,5 81,4 80,9 78,8 víno 0,4 0,3 0,3 0,3 0,2 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 tabák 14,9 13,2 15,8 17,7 21,5 25,4 32,2 47,0 37,5 37,7 42,5 45,0 47,0 pivo 3,4 3,5 3,5 3,6 3,6 3,5 3,6 3,7 3,6 3,4 4,3 4,5 4,7 líh 5,8 6,4 5,9 5,5 5,3 5,8 6,8 7,1 7,1 7,0 6,5 6,8 6,5 elektřina 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,0 1,4 1,4 1,4 1,3 zemní plyn 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,0 1,3 1,3 1,3 1,3 pevná paliva 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,4 0,5 0,5 0,5 0,5 Clo 13,6 10,0 9,8 10,3 7,5 6,2 6,3 7,4 7,9 6,3 7,1 7,7 6,2 DPPO celkem 65,4 86,7 100,8 110,5 112,0 142,2 135,5 162,8 182,5 119,6 123,8 118,1 128,0 DPPO z přiznání 58,1 75,9 90,7 97,0 106,5 137,4 128,9 155,7 173,6 110,5 114,7 109,3 120,5 DPPO zvláštní sazba 7,3 10,8 10,1 13,5 5,5 4,8 6,6 7,1 8,9 9,1 9,1 8,8 7,5 DPFO 98,1 104,5 115,2 124,0 133,2 143,7 136,9 152,0 143,3 126,7 130,0 133,4 136,3 v tom: DPFO-zvl.sazba 8,9 7,2 6,7 7,2 6,6 6,4 7,4 8,6 10,4 10,1 10,2 11,1 13,2 DPFO-z přiznání 16,5 18,8 21,9 22,1 24,0 26,6 17,9 17,0 17,7 5,6 8,0 2,9 3,3 DPFO-závislá 72,7 78,5 86,6 94,7 102,6 110,7 111,6 126,4 115,2 111,0 111,8 119,4 119,8 Majetkové daně 5,9 6,4 7,9 8,8 10,4 8,1 8,5 10,6 10,4 8,1 7,7 11,7 11,2 v tom: dědická 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 darovací* 0,4 0,5 0,6 0,6 0,8 0,5 0,6 0,7 0,3 0,2 0,1 4,3 3,4 z převodu nemov. 5,4 5,8 7,2 8,0 9,5 7,5 7,8 9,8 10,0 7,8 7,5 7,4 7,7 Silniční daň 5,6 5,3 5,5 5,7 5,5 5,2 5,4 5,9 6,0 4,8 5,1 5,2 5,2 Poplatek za užívání dálnic a silnic 1,7 1,8 1,9 2,1 2,7 3,0 3,3 2,4 2,7 2,9 3,1 3,2 4,0 Daň z nemovitostí 4,5 4,5 4,6 4,8 4,9 5,0 5,0 5,1 5,2 6,4 8,7 8,6 9,5 Ostatní daně a poplatky 6,6 5,1 5,2 4,5 4,2 4,3 5,0 5,1 5,0 4,7 4,5 4,2 4,6 Odvod z elektřiny 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 5,9 6,4 Odvod za vynětí půdy FVE 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,2 Odvod z loterií celkem 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 5,9 Daně celkem 418,2 452,6 485,7 519,6 560,6 636,6 643,3 726,6 751,2 664,1 697,8 714,0 736,1 Nepřímé daně 230,4 238,3 244,6 259,3 287,6 325,1 343,7 382,7 396,1 391,0 414,9 423,7 424,8 Podíl nepřímých daní v daň. výnosech v % 55,09 52,65 50,36 49,9 51,31 51,07 53,42 52,68 52,73 58,87 59,46 59,35 57,71

16 Ad 7) Charakteristika a klasifikace daní Daň je zákonem stanovená platba: 16 nenávratného charakteru; neúčelová; neekvivalentní; vybíraná správci daně ve prospěch veřejných rozpočtů; u které se zpravidla mění forma vlastnictví peněz. Forma vlastnictví peněz se mění ze soukromé na veřejnou, protože daně jsou vybírány především ze soukromých zdrojů, tj. od fyzických a právnických osob.

17 Sankční platby zahrnují : pokuty; penále; zvýšení daně; úroky z prodlení. 17

18 Pro potřebu hodnocení daní, jejich významu a dopadu do činnosti těch, kteří daně platí (i těch, kteří řeší jejich užití), je vhodné daně roztřídit podle základních kritérií. Velmi zjednodušeně tedy za základní kriteria členění použijeme odpovědi na otázku KDO, CO, JAK a KOMU platí. Třídění podle: dopadu objektu veličiny adresnosti druhu sazby daňového určení Institucionální klasifikace OECD 18 metodiky ESA

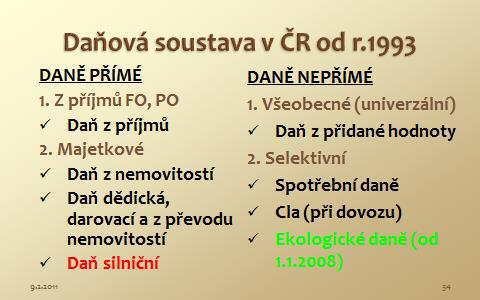

19 Z hlediska směru dopadu daňového břemene rozlišujeme daně: přímé (daně z příjmů, daň z nemovitostí, daň z nabytí nemovitých věcí, daň silniční, daň dědická, daň darovací a daně z převodu nemovitostí); nepřímé (daň z přidané hodnoty, daně spotřební, daně ekologické). 19

20 Z pohledu zdaňovaného objektu rozlišujeme přímé daně: důchodového typu; majetkového typu. 20

21 Přímé daně důchodového typu zdaňují proměnlivý základ daně (příjem, výnos, zisk, úrok, dividendy) v čase. Daňové břemeno přímo dopadá na poplatníka a nelze jej přenést na jiný subjekt. Tyto daně jsou adresné a respektují majetkovou a důchodovou situaci poplatníka daně. V teorii daní se uvádí, že tyto daně mají v tržní ekonomice do určité míry význam jako vestavěné stabilizátory. V ČR patří k těmto daním daň z příjmů fyzických osob a daň z příjmů právnických osob s uplatňováním tzv. jednotné sazby daně. 21

22 Přímé daně majetkového typu zdaňují majetek, který je : ve vlastnictví; v držbě (provozu); v převodu (přechodu) vlastnických práv z jednoho subjektu na jiný subjekt z důvodu : dědění; darování; převodu (prodeje). 22

23 Nepřímé daně jsou daně postihující objekt daně nepřímo, neboť se vybírají jako část ceny výrobku či služby (převodu, pronájmu) při jeho výrobě nebo prodeji či při jejím poskytnutí, přičemž daňové břemeno nedopadá na plátce daně, ale na kupujícího (spotřebitele). Dochází zde k tzv. přesunu daňového břemene. Tyto daně nerespektují důchodovou ani majetkovou situaci osoby, neboť jsou vyměřeny ve stejné výši pro osoby s vysokými i nízkými příjmy či bohatstvím. 23

24 Podle schopnosti zohlednění platební kapacity poplatníka rozlišujeme : daně osobní; daně in rem. Daně osobní jsou adresné, respektují důchodovou situaci poplatníka, neboť se vyměřují na základě výše příjmu poplatníka. Jsou to důchodové daně placené fyzickými osobami (DPFO). 24

25 Daně in rem se platí bez ohledu na platební kapacitu poplatníka. Jejich výše není závislá na příjmech poplatníka, poplatník je odvádí z titulu vlastnictví či jeho nového nabytí, nákupu zboží a služeb. Patří sem daně spotřební, z přidané hodnoty, majetkové daně, daň z příjmů právnických osob, ekologické daně. 25

26 Na mezinárodní úrovni se uplatňuje klasifikace daní podle OECD. Podle této klasifikace jsou rozděleny daně do 6 hlavních skupin : 1000 Daně z důchodů, zisků a kapitálových výnosů Příspěvky na sociální zabezpečení Daně z mezd a pracovních sil Daně majetkové Daně ze zboží a služeb Ostatní daně. 26

27 Ad 8) Objekt daně, předmět daně a subjekt daně Daňovým objektem je veličina (příjem, přidaná hodnota, pozemek, stavba, spotřeba piva, vína aj.), ze které se daň vybírá. Obecně lze objekt zdanění rozdělit na 4 skupiny: hlava; majetek; důchod; spotřeba. 27

28 Daně z hlavy jsou daně, kde předmětem zdanění je osoba, tj. každá nebo určitá hlava. Ve světě se již uplatňuje málo, dopad na jednotlivé poplatníky může být neúnosný (v ČR má charakter daně z hlavy poplatek z odpadu). Daně z majetku jsou oblíbeným objektem zdanění, zejména pokud jde o nemovitosti. Nemovitosti jsou imobilní a daňové úniky jsou zde zcela výjimečné. 28

29 Daně důchodové jsou nejvýznamnějším objektem zdanění v současných daňových systémech. Jsou významným nástrojem přerozdělování, poskytují prostor pro uplatnění fiskální, redistribuční a stabilizační funkce (např. daň z příjmu). Daně ze spotřeby dnes hrají významnou roli v daňových systémech, neboť na celkovém výběru daní se pohybují z 25 až 45 % (v zemích EU - DPH). 29

30 Přesněji vymezeným pojmem než objekt daně je pak předmět daně, kdy zdaňovaná veličina musí být jednoznačně a přesně stanovena zákonem. Objekt daně představuje totiž jen rámcové vymezení veličiny, která se bude zdaňovat. U každého zdaňování je kromě přesného vymezení předmětu daně nutné vymezit, co není předmětem daně. 30

31 Kromě pozitivního a negativního vymezení předmětu daně, je třeba stanovit, co se bude zdaňovat a co bude od daně osvobozeno. Osvobození od daně definuje část předmětu daně, ze které se daň nevybírá, resp. co se nezahrnuje do základu daně. 31

32 Daňové subjekty jsou osoby, které jsou povinny odvádět nebo platit daň. Mezi daňové subjekty patří : poplatník daně; plátce daně; právní nástupce osoby. 32

33 Poplatník daně je osoba, jejíž příjmy, majetek nebo úkony jsou přímo podrobeny dani. Plátce daně je osoba, která pod vlastní majetkovou odpovědností odvádí správci daně daň vybranou od poplatníků nebo sraženou poplatníkům. Právní nástupce osoby je fyzická nebo právnická osoba, která je jako daňový subjekt vymezena zákonem. 33

34 Ad 9) Základ daně, nezdanitelné části daně a slevy na dani Základ daně je veličina, ze které se prostřednictvím sazby daně vybírá daň. Základ daně je vyjádřen v měřitelných jednotkách, a to: v peněžních jednotkách (Kč); ve fyzických jednotkách (m 2, cm 3, hl, l, t, ks). 34

35 V daňových systémech vyspělých zemí lze využít daňového instrumentu v podobě tzv. nezdanitelných částek, které lze od základu daně odečíst a které tak snižují základ daně. Tyto položky patří mezi tzv. solidaristické prvky daňové soustavy, neboť umožňují zohlednit poměry poplatníka : rodinné (manželka, děti); zdravotní (invalidní důchod, držitel průkazu ZTP- P); sociální (student); příslušnost k určité daňově zvýhodněné skupině (člen odborové organizace, úředník veřejného sektoru); poplatník přispívající na veřejně prospěšné účely, pojišťovací systémy, apod. 35

36 Solidaristické prvky se též uplatňují ve slevách na dani, které snižují výslednou daňovou povinnost poplatníka. U daně z příjmů fyzických osob v ČR jsou formou slevy na dani řešeny tyto situace : slevy z titulu zaměstnávání osob se změněnou pracovní schopností; slevy na poplatníka, manželku, invalidní důchod 1., 2. a 3. stupně, na držitele průkazu ZTP-P, na studenta; daňové zvýhodnění na dítě; sleva z titulu poskytnutí investiční pobídky. 36

37 U daně silniční existuje sleva na dani z titulu kombinované přepravy. Zdaňovací období je časový interval, za který se stanovuje základ daně a výše daňové povinnosti. Za toto období se daň hradí. 37

38 Ad 10) Zdaňovací a zálohové období Zdaňovací období jsou stanovena převážně jako : kalendářní rok; hospodářský rok; období od rozhodného dne fúze nebo převodu jmění na společníka anebo rozdělení obchodní společnosti nebo družstva do konce kalendářního roku nebo hospodářského roku, ve kterém byly fúze nebo převod jmění na společníka anebo rozdělení zapsány v obchodním rejstříku; účetní období, pokud je toto účetní období delší než nepřetržitě po sobě jdoucích 12 měsíců; kalendářní čtvrtletí; kalendářní měsíc; není stanoveno. 38

39 Kalendářní rok je zdaňovacím obdobím u poplatníků daně z příjmů fyzických a právnických osob, silniční daně, daně z nemovitostí. Hospodářský rok je zdaňovacím obdobím pouze u některých poplatníků daně z příjmů právnických osob. Období od rozhodného dne fúze je zdaňovacím obdobím pouze u některých poplatníků daně z příjmů právnických osob. 39

40 Účetní období je zdaňovacím obdobím pouze u některých poplatníků daně z příjmů právnických osob. Kalendářní čtvrtletí je zdaňovacím obdobím u plátců daně z přidané hodnoty, pokud obrat plátce za předcházející kalendářní rok nedosáhl 10 mil. Kč. 40

41 Kalendářní měsíc je zdaňovacím období u : plátců spotřebních daní; plátců DPH, u nichž obrat dosáhl 10 mil. Kč, anebo dosáhl 2 mil. Kč, a plátce si zvolil jako zdaňovací období měsíc; plátců ekologických daní (daně z pevných paliv, daně z elektřiny, daně ze zemního plynu a některých dalších plynů). 41

42 Záloha je povinná platba, kterou je povinen daňový poplatník platit v průběhu zálohového období, jestliže skutečná výše za toto období není ještě známa. U daně z příjmů je zálohové období od 1. dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období. U silniční daně je zálohové období 3 nebo 2 měsíce, neboť zálohy jsou splatné do (za měsíce I,II,III), (za měsíce IV,V, VI), (za měsíce VII, VIII, IX) a (za měsíce X, XI). 42

43 Ad 11) Techniky výběru daně a způsoby placení daně Daně jsou vybírány s využitím těchto technik výběru daně: prostřednictvím přiznání k dani pod majetkovou odpovědností poplatníka nebo plátce daně; srážkovou daní, tzn. prostřednictvím plátce daně zvláštní sazbou daně ze samostatného základu daně; prostřednictvím paušální daně stanovené správcem daně na základě žádosti poplatníka; zajištěním daně; splátky daně; případně kombinací uvedených technik výběru daně. 43

44 Daně se platí příslušnému správci daně v české měně. Je-li platba poukázána v cizí měně, zaeviduje se na osobní účet daňového subjektu ve výši, v jakém mu byla připsána na účet české měně. 44

45 Daň lze platit: bezhotovostním převodem z účtu vedeného u poskytovatele bankovních služeb na příslušný účet správce daně; v hotovosti, a to: prostřednictvím poskytovatele platebních služeb nebo poštovním poukazem na příslušný účet správce daně; úřední osobě pověřené přijímat tyto platby, přičemž součet plateb na všechny druhy daně za jeden subjekt nesmí přesáhnout v průběhu jednoho kalendářního dne Kč; oprávněné úřední osobě, jde-li o platbu pořádkové pokuty; kolkovými známkami, stanoví-li tak zákon; přeplatkem na jiné dani. šekem, jehož proplacení je zajištěno provozovatelem platebních služeb; daňovému exekutorovi, jde-li o platbu při daňové exekuci 45

46 Ad 12) Správa daně a daňové řízení Daňové řízení se řídí zákonem č. 280/2009 Sb., daňovým řádem. Při správě daní se postupuje podle zákonných pravidel (zásad), mezi něž patří zejména : zákonnost; zákaz zneužití pravomoci; přiměřenost úkonů správce daně; rovnost procesního postavení osob zúčastněných na správě daní; vzájemná součinnost a spolupráce správce daně a daňového subjektu; rychlost; hospodárnost; volné hodnocení důkazů správcem daně; zásada materiální pravdy; neveřejnost; mlčenlivost. 46

47 Daně se vyměřují rozhodnutím. Rozhodnutí může mít i formu : platebním výměrem; dodatečným platebním výměrem; hromadným předpisem. 47

48 S ohledem na zásadu rychlosti jsou stanoveny lhůty. Existují lhůty : zákonné; individuální (není-li pro dané jednání stanovena lhůta zákonná). Řádným opravným prostředkem proti rozhodnutí je odvolání. 48

49 Správa daní má určité etapy, resp. fáze : registrační řízení; nalézací řízení; vyměřovací řízení; doměřovací řízení; placení daní; evidence daní; vybírání daní; vymáhání daní. 49

50 Daňové řízení je taková část správy daní, ve které se stanovuje daň a zabezpečuje její úhrada. Daňové řízení obsahuje dílčí daňová řízení, což jsou souhrny jednání končící pravomocností vydaného rozhodnutí. 50

51 Etapy daňového řízení jsou následující : 1) nalézací řízení zahrnující vyměření daně, doměření daně, řádné opravné prostředky; 2) řízení při placení daně (posečkání daně, zajištění daně, v případě exekuce, dražby, využití řádných opravných prostředků); 3) řízení o mimořádných opravných prostředcích a dozorčích prostředcích. 51

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Daňový systém, jeho charakteristika a geneze.. 3. Základní prvky daňové techniky. 4. Zdravotní pojištění. 5. Sociální pojištění. 6. Zdaňování příjmů fyzických

Podnik a daně. Vysoká škola finanční a správní zimní semestr 2014. Jaromír Stemberg. daňový poradce, člen Komory daňových poradců ČR

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

Podnik a daně Vysoká škola finanční a správní zimní semestr 2014 Jaromír Stemberg daňový poradce, člen Komory daňových poradců ČR Český daňový systém Český daňový systém Český daňový systém zahrnuje tyto

Daňový systém. Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc. Základní prvky daňové techniky 1. Objekt daně, předmět daně a osvobození od daně. 2. Subjekt daně. 3. Základ daně, nezdanitelné části základu daně a slevy na dani. 4. Zdaňovací

Prof. Ing. Václav Vybíhal, CSc. Základní prvky daňové techniky 1. Objekt daně, předmět daně a osvobození od daně. 2. Subjekt daně. 3. Základ daně, nezdanitelné části základu daně a slevy na dani. 4. Zdaňovací

6. Veřejné příjmy. Prof. Ing. Václav Vybíhal, CSc.

6. Veřejné příjmy Prof. Ing. Václav Vybíhal, CSc. Obsah 6.1 Funkce a třídění veřejných příjmů. 6.2 Rozpočtové určení daní. 6.3 Daňová kvóta. 6.4 Lafferova křivka. 6.5 Daňový systém. 6.6 Charakteristika

6. Veřejné příjmy Prof. Ing. Václav Vybíhal, CSc. Obsah 6.1 Funkce a třídění veřejných příjmů. 6.2 Rozpočtové určení daní. 6.3 Daňová kvóta. 6.4 Lafferova křivka. 6.5 Daňový systém. 6.6 Charakteristika

Veřejné finance 6. Ing. Yvona Legierská 31.1.2011 1

Veřejné finance 6 Ing. Yvona Legierská 31.1.2011 1 Obsah předmětu 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence

Veřejné finance 6 Ing. Yvona Legierská 31.1.2011 1 Obsah předmětu 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence

VEŘEJNÉ PŘÍJMY. A. Dle návratnosti. Příjmy nenávratné: Příjmy návratné

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VEŘEJNÉ PŘÍJMY» jsou zdrojem krytí veřejných výdajů» dlouhodobě jsou rozpočtovým omezením» zabezpečují alokační, redistribuční a stabilizační funkci veřejných financí.» plánovatelné a neplánovatelné A.

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.2 Peníze, mzdy, daně a pojistné 12. Daňový systém České republiky Mgr. Zuzana

Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Inovace

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Pojem daň

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

Daňová teorie a daňový systém ČR Michal Radvan Pojem daň Daň je povinná, zákonem předem sazbou stanovená částka, kterou se více méně pravidelně odčerpává na nenávratném principu bez ekvivalentního protiplnění

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

DANĚ základ pro praxi

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Centrum služeb pro podnikání s.r.o. Školící centrum akreditované MŠMT ČR www.sluzbyapodnikani.cz DANĚ základ pro praxi Centrum služeb pro podnikání s.r.o. 2017 (MB) 1 I. Úvod DANĚ ZÁKLAD PRO PRAXI Daň

Manažerská ekonomika Daně

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

DANĚ (zkouška č. 5) Cíl předmětu Učivo se zaměřuje na komplexní zobrazení daňového systému České republiky a na základní konstrukční prvky a přístupy k přímým a nepřímým daním. Dále jde o objasnění systému

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část)

") Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tématické okruhy problematiky finančního práva ke zkoušce z předmětu Finanční právo (obecná část) 1/ Finance a finanční činnost státu. Předmět a systém finančního práva. Věda o finančním právu 2/ Finanční

Tematická oblast: Daňová soustava (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:

Autor: Ing. Hana Volencová. Vytvořeno: březen - prosinec 2013. Anotace: Využití ve výuce:") Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Tematická oblast: (VY_32_INOVACE_07_3_EK) Autor: Ing. Hana Volencová Vytvořeno: březen - prosinec 2013 Anotace: Digitální učební materiály slouží k seznámení se s daňovou problematikou ČR vymezení základních

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Daň a její konstrukční prvky

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daň a její konstrukční prvky Daň a její charakteristika Daň je platba: zákonem určená povinná plynoucí do rozpočtu v penězích neúčelová nenávratná neekvivalentní najdu ji ve Sbírce zákonů; v rámci legislativního

Daňový systém v ČR. Filip Rufer

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

+ Daňový systém v ČR Filip Rufer + Co to je a k čemu slouží daň je povinná, nenávratná zákonem určená platba do veřejného rozpočtu neekvivalentní neexistuje nárok na adekvátní plnění za daň, neúčelovou

Otázka: Daňová soustava. Předmět: Účetnictví. Přidal(a): Kája. Podstata a význam daní

: Kája. Podstata a význam daní") Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Otázka: Daňová soustava Předmět: Účetnictví Přidal(a): Kája Podstata a význam daní daň je zákonem stanovená a zpravidla pravidelně se opakující platba FO nebo PO do státního rozpočtu, do rozpočtů územních

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Obsah. Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13. Úvod...10. ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13

...13") Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Daňový systém. Veřejný příjem. Daňová kvóta. Požadavky na daňový systém. Daňový mix v ČR

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

Podniková ekonomika Daňový systém Veřejný příjem Daňová kvóta Požadavky na daňový systém Daňový mix v ČR Právní úprava daní v ČR zákon o soustavě daní 212/1992 Sb., zákon o správě daní a poplatků č. 337/1992

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_FINANČNÍ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_14_FINANČNÍ PRÁVO_P1-2 Číslo projektu: CZ 1.07/1.5.00/34.1077

DAŇOVÝ SYSTÉM V ČR. Mgr. Ing. Šárka Dytková

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

DAŇOVÝ SYSTÉM V ČR Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5.

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky:

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

DAŇOVÁ SOUSTAVA ČR ANEŽKA ROHROVÁ ZS 2012/2013 K 126 MANAGEMENT PODNIKU ČVUT V PRAZE, STAVEBNÍ FAKULTA POJEM DAŇ UMĚNÍ VÝBĚRU DANÍ SPOČÍVÁ V TOM, JAK OŠKUBAT HUSU, TAK ABY CO NEJMÉNĚ SYČELA. JEAN-BAPTIST

397/2012 Sb. ZÁKON ČÁST PRVNÍ POJISTNÉ

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

C. TŘÍDĚNÍ DANÍ 1C.1 Shrnutí:

b) články BONĚK, V. K historii reforem v českých zemích. Daně a Finance, 2007, č. 11. BONĚK, V. Naše daňové reformy. Daně a Finance, 2013, č. 1. GRÚŇ, L. Z historie zdanění a daní. Daně a Finance, 2007,

b) články BONĚK, V. K historii reforem v českých zemích. Daně a Finance, 2007, č. 11. BONĚK, V. Naše daňové reformy. Daně a Finance, 2013, č. 1. GRÚŇ, L. Z historie zdanění a daní. Daně a Finance, 2007,

Daňový systém České republiky. Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

Daňový systém České republiky Ing. Jakub Fischer Politický klub Třídního fondu VŠE Praha Struktura přednášky Pojem daně Historické ohlédnutí Tři hlavní funkce daní Daňové principy Druhy daní Coffee break

UNIVERZITA PALACKÉHO V OLOMOUCI Přírodovědecká fakulta Katedra fyzikální chemie

UNIVERZITA PALACKÉHO V OLOMOUCI Přírodovědecká fakulta Katedra fyzikální chemie ÚVOD DO DAŇOVÉHO PRÁVA Zdenka Papoušková Olomouc, 2012 Úvod do daňového práva Co se finančních plateb týče, rozeznává a definuje

UNIVERZITA PALACKÉHO V OLOMOUCI Přírodovědecká fakulta Katedra fyzikální chemie ÚVOD DO DAŇOVÉHO PRÁVA Zdenka Papoušková Olomouc, 2012 Úvod do daňového práva Co se finančních plateb týče, rozeznává a definuje

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 692/5. Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Zdravotní a sociální pojištění. Daň z přidané hodnoty. Ekologické daně Správa daní a poplatků. silniční daň

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Obsah předmětu Daň z příjmů fyzických osob Zdravotní a sociální pojištění Daň z příjmů právnických osob Daň z přidané hodnoty Majetkové daně silniční daň daň z nemovitostí daň dědická, darovací, z převodu

Úvod Seznam zkratek Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád... 15

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

Obsah Úvod.................................................... 11 Seznam zkratek........................................... 13 Z ROZHODOVACÍ PRAXE OBECNÝCH SOUDŮ Zákon č. 280/2009 Sb., daňový řád..........................

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

NEPŘÍMÉ DANĚ ( TEORIE )

") NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

NEPŘÍMÉ DANĚ ( TEORIE ) Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1413 Autor Ing. Martina Macháčková

Daňová teorie a politika, úvod

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Daňová teorie a politika, úvod Úvod Základní prvky daňové techniky a jejich uplatnění. Daňový systém ČR, jeho význam a vývoj. Veřejný rozpočet veřejné příjmy neúvěrové daňové nedaňové úvěrové veřejné výdaje

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ V ČR Akademický rok 2011/2012 ZS (4 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně,

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ V ČR Akademický rok 2011/2012 ZS (4 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně,

1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast

Veřejné finance 6 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast veřejných financí. 5. Fiskální federalismus

Veřejné finance 6 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast veřejných financí. 5. Fiskální federalismus

Otázka: Daňová soustava. Předmět: Ekonomie a účetnictví. Přidal(a): Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.

: Tynuss. DAŇOVÁ SOUSTAVA = soustava daní určitého státu.") Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Otázka: Daňová soustava Předmět: Ekonomie a účetnictví Přidal(a): Tynuss DAŇOVÁ SOUSTAVA = soustava daní určitého státu Funkce DS 1. Fiskální funkce = daně jsou příjmem státního rozpočtu 2. Regulační funkce

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

NÁVRHY ZMĚN PRÁVNÍCH PŘEDPISŮ V OBLASTI DAŇOVÉ Daňová reforma 2008 2010 Mirek Topolánek předseda vlády ČR 1. Daňová kvóta 40 35 30 25 20 15 10 5 0 1995 1997 1999 2001 2003 2005* Průměr zemí OECD Česká

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Daně jsou nástroj přerozdělování a financování společen. potřeb

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Otázka: Daně a daňová soustava Předmět: Účetnictví Přidal(a): atiffa Daň: povinná platba do státního rozpočtu Platba: neúčelová neekvivalentní Daňové principy: princip solidarity a nenávratnosti Daně jsou

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

činnosti, komanditní společnosti na zisku. odst. 2 ZDP.

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

DAŇOVÉ A CELNÍ NEDOPLATKY. Příloha č. 4

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (10) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Zdokonalování systému daní zejména za vlády Marie Terezie a Josefa II Polovina 19. stol. vznik daní nepřímých (daň potravní z vína, moštu, z prodeje

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÁ SOUSTAVA ČR Historie daní dobrovolné dary božstvům dávání pro potřeby knížete a jeho družiny zpočátku jednorázové (středověk až počátek novověku), později pravidelně odváděné dávky collecta generalis

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Veřejné příjmy, daně a daňový systém ČR

Veřejné příjmy, daně a daňový systém ČR 6. přednáška Základní literatura: Maaytová, A. a kol. Veřejné finance v teorii a praxi. Grada publishing. Praha 2015. ISBN 978-80-247-5561-8. 208 stran. Osnova Veřejné

Veřejné příjmy, daně a daňový systém ČR 6. přednáška Základní literatura: Maaytová, A. a kol. Veřejné finance v teorii a praxi. Grada publishing. Praha 2015. ISBN 978-80-247-5561-8. 208 stran. Osnova Veřejné

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Člověk a společnost. 9. Daně a daňová soustava v ČR. Daně a daňová soustava v ČR. Vytvořil: PhDr. Andrea Kousalová. www.isspolygr.cz.

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Člověk a společnost 9. www.isspolygr.cz Vytvořil: PhDr. Andrea Kousalová Integrovaná Integrovaná střední střední škola škola polygrafická, polygrafická, Brno, Brno, Šmahova Šmahova 110 110 Šmahova Šmahova

Daňový kalendář 2016 Zdroj: Finanční správa

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Daňový kalendář Zdroj: Finanční správa Daňový kalendář pro LEDEN 11.01. spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z lihu) 20.01. daň z příjmů: měsíční odvod úhrnu sražených záloh

Finanční a daňové právo 1

Metodické listy pro kombinované studium předmětu Finanční a daňové právo 1 a 2 Účelem dvousemestrálního kursu je získání znalostí studentů o základních pojmech a principech existence veřejných financí,

Metodické listy pro kombinované studium předmětu Finanční a daňové právo 1 a 2 Účelem dvousemestrálního kursu je získání znalostí studentů o základních pojmech a principech existence veřejných financí,

Daňové právo - správa daní. Daně a správa daní v ČR a EU

Daňové právo - správa daní Daně a správa daní v ČR a EU Systém Finančního práva a zařazení Správy daní Obecná část Zvláštní část Fiskální část Nefiskální část Procesní část Procesní část Administrativní

Daňové právo - správa daní Daně a správa daní v ČR a EU Systém Finančního práva a zařazení Správy daní Obecná část Zvláštní část Fiskální část Nefiskální část Procesní část Procesní část Administrativní

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

ZÁKONNÉ LHŮTY PRO PLACENÍ DANÍ 2016 LEDEN 2016 Pondělí 11. 1. splatnost daně za listopad 2015 (mimo spotřební daň z lihu) Středa 20. 1. ze závislé činnosti za prosinec 2015 Pojistné - důchodové spoření

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO170

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO170

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Základy daní

TaxReal s.r.o. 2018 Obsah 1. Daňový systém České republiky... 5 2. Daňový řád... 6 Předmět a účel úpravy 1-4... 6 Základní zásady správy daní 5-9... 6 Správce daně a osoby zúčastněné na správě 10-31...

TaxReal s.r.o. 2018 Obsah 1. Daňový systém České republiky... 5 2. Daňový řád... 6 Předmět a účel úpravy 1-4... 6 Základní zásady správy daní 5-9... 6 Správce daně a osoby zúčastněné na správě 10-31...

LEDEN pondělí 2. pondělí 9. - odvod daně vybírané srážkou podle zvláštní sazby daně za listopad 2011. - daň z příjmů

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Daňový kalendář LEDEN 2. 9. - odvod vybírané srážkou podle zvláštní sazby za listopad 2011 - spotřební daň - splatnost za listopad 2011 (mimo spotřební daň z lihu) úterý 24. - spotřební daň 25. - měsíční

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Státní rozpočet 2015 a připravované změny daní s dopady do rozpočtů samospráv Rozpočet a finanční vize měst a obcí Autoklub ČR Praha - 11. září 2014 Mgr. Simona Hornochová Náměstkyně ministra financí Obsah

Obsah. Předmluva... XIV Zkratky a užité právní předpisy... XV. Daň z příjmů fyzických osob. Obecné principy daně z příjmů fyzických osob

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

Obsah Předmluva.................................................. XIV Zkratky a užité právní předpisy................................. XV ČáST I DÍL 1 Daň z příjmů fyzických osob Obecné principy daně z

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

daň z příjmů měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob ze závislé

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

daňový kalendář LEDEN středa 9. spotřební daň splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. spotřební daň splatnost daně za listopad 2012 (pouze spotřební daň z lihu)

ZÁKON O DANÍCH Z PŘÍJMŮ

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

Obsah Úvodem... 11 ZÁKON O DANÍCH Z PŘÍJMŮ Přehled změn...12 Zákon č. 586/1992 Sb., o daních z příjmů... 17 Příloha č. 1... 190 Příloha č. 2... 199 Příloha č. 3... 199 Vyhláška č. 146/1993 Sb., kterou

obsah / 3 / Úvod 9 OBSAH

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

obsah Úvod 9 1. Než začneme podnikat 11 1.1 Srovnání základních konstrukčních prvků daní z příjmů 12 1.1.1 Předmět daně 13 1.1.2 Osvobození 14 1.1.3 Samostatný základ daně 15 1.1.4 Základ daně 16 1.1.4.1

O B S A H. Seznam zkratek autorech Ú v o d... 15

O B S A H Seznam zkratek... 12 0 autorech... 13 Ú v o d... 15 1 Základní principy daně z příjmů fyzických a právnických osob... 17 1.1 Vymezení pojmu daň... 17 1.2 Legislativní východiska... 18 1.3 Členění

O B S A H Seznam zkratek... 12 0 autorech... 13 Ú v o d... 15 1 Základní principy daně z příjmů fyzických a právnických osob... 17 1.1 Vymezení pojmu daň... 17 1.2 Legislativní východiska... 18 1.3 Členění

Daňový kalendář pro rok 2013

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Daňový kalendář pro rok 2013 Jiří Pokorný ový poradce Heliova 270/15, 460 01 Liberec LEDEN 08.01. - zdravotní - záloha OSVČ za prosinec 2012 09.01. - spotřební - splatnost daně za listopad 2012 (mimo spotřební

Zákon č. 337/1992 Sb., o správě daní a poplatků ČÁST PRVN Obecná ustanovení 1 Rozsah působnosti... 2 Základní zásady daňového řízení...

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Daně 1 EKO4 Ing. Pavlína Štréglová. Daně

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

Daně Zákonem stanovená pravidelně opakující se. fyzické nebo právnické osoby do státního.. Tvoří.. příjem do státního rozpočtu Základní rozdělení: 1. Přímé daně 2. Nepřímé daně Přímé daně Vztahují se na

Daňový kalendář pro LEDEN 2016

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňový kalendář pro LEDEN 2016 11.01.2016 spotřební daň: splatnost daně za listopad 2015 (mimo spotřební daň z 20.01.2016 daň z příjmů: měsíční odvod úhrnu sražených záloh na daň z příjmů 20.01.2016 pojistné:

Daňová soustava České republiky v roce 2013

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Daňová soustava České republiky v roce 2013 Daně z příjmů Daně majetkové Daně ze spotřeby Sociální pojištění Daň z příjmů fyzických osob právnických osob Daň z nemovitostí daň ze staveb daň z pozemků Převodové

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Daňová soustava. Didaktické zpracování učiva pro střední školy

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

------------------------------------------------------------------------------------------------------ DUBEN 2014

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

LEDEN 2014 čtvrtek 9.1.2014 spotřební daň splatnost daně za listopad 2013 (mimo spotřební daň z lihu) pondělí 20.1.2014 pojistné podání hlášení k záloze na pojistné na důchodové za prosinec 2013 a splatnost

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

DAŇOVÝ KALENDÁŘ. - podání žádosti o provedení ročního zúčtování správcem daně

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

DAŇOVÝ KALENDÁŘ LEDEN 9.1.2015 - spotřební daň - splatnost daně za listopad 2014 (mimo spotřební daň z lihu) 20.1.2015 - daň z příjmů - měsíční odvod úhrnu sražených záloh na daň z příjmů fyzických osob

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

- daňové přiznání za prosinec 2012

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

DAŇOVÝ KALENDÁŘ LEDEN středa 9. - splatnost daně za listopad 2012 (mimo spotřební daň z lihu) pondělí 21. čtvrtek 24. - splatnost daně za listopad 2012 (pouze spotřební daň z lihu) pátek 25. - daňové přiznání

Daň z příjmů fyzických osob

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená

Daň z příjmů fyzických osob - závislá činnost a funkční požitky interní doktorandka katedry finančního práva a národního hospodářství Daň z příjmů FO - obecně daň povinná, zákonem předem sazbou stanovená