Majetek. Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

|

|

|

- Štěpán Beránek

- před 8 lety

- Počet zobrazení:

Transkript

1 Majetek Ing. Jana Wenclová Ing. Markéta Mikesková Ing. Dana Pavelková

2 Dlouhodobý majetek Doba použitelnosti delší než 1 rok Od výše ocenění určené účetní jednotkou Výše ocenění neplatí pro: Pozemky Stavby (bez ohledu na jejich dobu použitelnosti) Umělecká díla Předměty kulturní hodnoty Drobný dlouhodobý majetek Doba použitelnosti delší než 1 rok Ocenění nehmotný , hmotný Pořízený do

3 Oceňování majetku Pořízený úplatně pořizovacími cenami Kulturní památky a předměty kulturní hodnoty, pokud není známa jejich pořizovací cena 1 Kč Pořízený bezúplatně reprodukční pořizovací cenou Nabytí podniku či jeho části ocenění vedené v účetnictví předávajícího Majetek pořízený směnnou smlouvou Pořizovací cenou, jsou-li ceny ve smlouvě sjednány Reprodukční cenou, nejsou-li ceny ve smlouvě sjednány

4 Co je součástí ocenění majetku Náklady na přípravu a zabezpečení pořizovaného majetku (odměny za poradenské služby, zprostředkování, poplatky) Úroky z úvěrů na pořízení majetku Průzkumné, geologické práce, terénní úpravy, apod. Clo, dopravné montáž Umělecká díla, která jsou součástí stavby Licence, patenty a práva při pořizování majetku (ne pro budoucí provoz) Vyřazení stávajících staven v důsledku nové výstavby

5 Co není součástí ocenění majetku Opravy a údržba Oprava = odstranění částečného fyzického opotřebení za účelem uvedení do předchozího nebo provozuschopného stavu Kurzové rozdíly Smluvní pokuty a úroky z prodlení

6 Technické zhodnocení Součástí dlouhodobého majetku je TZ od výše stanovené zákonem o dani z příjmu Zvyšuje vstupní cenu majetku => pokračuje se v odepisování ze zvýšené vstupní ceny! Kromě TZ u kulturních památek evidovaných v ocenění 1 Kč

7 Odepisování majetku Majetek odepisujeme v průběhu jeho používání Odepisujeme z jeho ocenění (pořizovací cena, reprodukční cena) Na základě odpisového plánu Kritéria odepisování: Čas Výkon Způsob používání Do výše vstupní ceny (případně zvýšené o TZ)

8 Fond reprodukce majetku Tvořen finančními prostředky ve výši odpisů Tvořen jako peněžní fond ke dni účetní závěrky je nutné zajistit jeho krytí finančními prostředky Není-li fond plně kryt finančními prostředky sníží se o tento rozdíl výsledkově fond

9 Dotace v pořizovací ceně majetku Pořízení z dotace na účet 916 (dle analytického členění) při zařazení majetku zúčtujeme 916 / 901 Odepisování z odpisu se stanoví částka v poměru dotace na pořizovací ceně, zúčtuje se do výnosů Celý odpis 551 / dotace Celý odpis 901 / Vlastní zdroje Část v poměru dotace 916 / 649

10 Rekapitulace odpisu Část odpisu v poměru vlastních zdrojů 5512 Celý odpis 082 Celý odpis 901 Část odpisu v poměru dotace 649 Část odpisu v poměru vlastních zdrojů 916

11 Další účtování o majetku 548 Manka a škody Manka a škody na majetku Zůstatková cena majetku vyřazeného v důsledku manka a škody (fyzické znehodnocení, neodstranitelné opotřebení) 549 Jiné ostatní náklady 551 Odpisy Náklady spojené s rozhodnutím o zrušení připravované nebo rozestavěné výstavby (zamřená investice) Běžné odpisy Zůstatková cena vyřazeného majetku v důsledku likvidace v důsledku opotřebení 552 Zůstatková cena prodaného majetku Vyřazení z důvodu prodeje

12 Vyřazení majetku prodejem poměrná část zůstatkové ceny pořízená z dotace x, 07x poměrná část zůstatkové ceny pořízená z vlastních zdrojů x, 07x vyřazení majetku v pořizovací ceně z evidence 08x, 07x 02x, 01x zúčtování zůstatkové ceny z vlastního jmění do FRM zůstatková cena vyřazeného majetku nebo její část, která neměla peněžní krytí ve fondu tvorba FRM ve výši výnosu z prodeje majetku

13 Inventarizace Zjištění skutečného stavu a porovnání s účetním Fyzická inventura Alespoň jednou za účetní období 4 měsíce před až 1 měsíc po konci účetního období K rozvahovému dni upravit o přírůstky, úbytky do té doby Kulturní památky nelze-li provést, udělat v rozsahu, v jakém jsme ji schopni zajistit Inventarizační rozdíl do období, za které se dělá Manko = skutečný stav účetní stav Přebytek = skutečný stav účetní stav

14 Evidence půjčeného majetku Zvláštní kategorie majetku 99 (nejde do sestav pro KAV) Nová skupina majetku Zvláštní číselné řady

15 Evidence majetku v ifis Bez použití záložky Dotace S použitým záložky Dotace

16 Evidence majetku v ifis Záložka Dotace je už na dokladu o zařazení a je potřeba ji pečlivě vyplnit. Vstupní cena účetní = vlastní zdroje + dotace Podmínka rovnosti musí být splněna v každém okamžiku. V případě použití záložky Dotace její splnění ifis hlídá Daňová vstupní cena = vlastní zdroje Evidence majetku bez záložky Dotace Daňová vstupní cena je nula ifis předpokládá, že celý majetek je z dotace Daňová vstupní cena je ve výši účetní vstupní ceny ifis předpokládá, že celý majetek je z vlastních zdrojů Daňová vstupní cena je nenulová ifis předpokládá kombinaci vlastních zdrojů a dotace

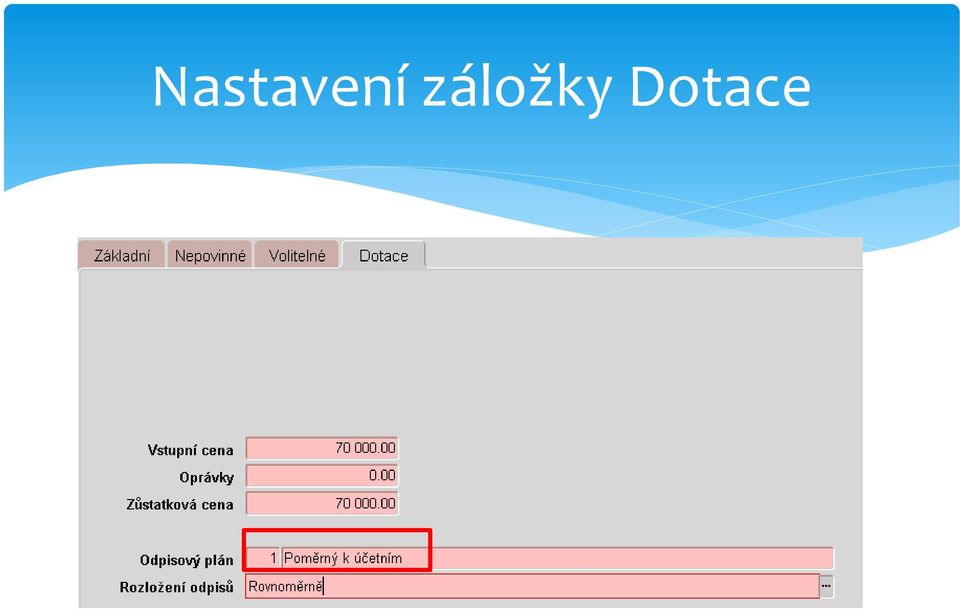

17 Nastavení záložky Dotace

18 Předkontace účetního odpisu je používána záložka Dotace

19 Předkontace účetního odpisu není používána záložka Dotace

20 Porovnání variant Je používána záložka Dotace Odpis z dotace ifis počítá a vyčísluje, odpis odpovídající vlastním zdrojům se počítá pouze na pozadí pro kontaci 5512 Není používána záložka Dotace Odpis z dotace ani z vlastních zdrojů není nikde vyčíslen, počítají se pouze na pozadí pro kontaci 5511 a 5512

21 Změna účetního odpisového plánu Záložka Základní editovatelná část

22 Změna účetního odpisového plánu Záložka Odpis. plán Tato část je editovatelná, pokud je povoleno v daném období měnit odpisový plán.

23 Změna daňového odpisového plánu Možné změnit kdykoliv před spuštěním daňového odpisu nad danou kartou za daný rok Pořízení dokladů o daňových odpisech Záložka Základní editovatelná část

24 Změna daňového odpisového plánu Záložka Způsob odp. Odpisový plán je vázán na SKP. Pokud není na žádném SKP požadovaný odpisový plán, je potřeba upravit číselník SKP. To mohou uživatelé sami, pokud mají příslušnou roli.

25 Změna daňového odepisování opravou dokladu o zařazení Pokud na inventární kartě nebylo dosud daňově odepisováno, je možné daňový odpisový plán změnit opravou dokladu o zařazení. Za určitých podmínek je editovatelná i vstupní cena daňová, tj. výše vlastních zdrojů. Je ale potřeba myslet na to, že pokud již byl majetek účetně odepisovaný, byly odpisy kontovány ve stejném poměru, v jakém je dotace a vlastní zdroje v pořizovací ceně. Tento poměr se opravou daňové vstupní ceny změní. Takovou opravu je tedy potřeba pečlivě zvážit a případně provést přeúčtování!!!

26 Vyřazení majetku se zůstatkovou cenou Je potřeba mít správně nastavenou kontaci k pohybu použitému na dokladu o vyřazení. Vyřazení prodejem

27 Vyřazení majetku se zůstatkovou cenou V účetnictví je ještě pohyb (z vystavené faktury) na účtech 311/916 tvorba FRM Do FRM je zaúčtována jednak výše zůstatkové ceny z vlastních zdrojů, jednak prodejní cena majetku. FRM musí mít odpovídající peněžní krytí. Pokud nemá, je zaúčtován ještě krok 916/649 zpravidla v celé výši zůstatkové ceny z vlastních zdrojů. Při pořizování dokladu o vyřazení u majetku, který má nenulovou zůstatkovou cenu se ifis zeptá, jak má postupovat:

28 Univerzální tisková sestava Z formuláře Tisk majetku dle výběru

29 Univerzální tisková sestava společná

30 Univerzální tisková sestava společná

31 Univerzální tisková sestava společná Zobrazená data

32 Univerzální tisková sestava krátká

33 Univerzální tisková sestava krátká Zobrazená data

34 Inventarizace majetku v ifis Modul Inventarizace v Nadstavbách ifis Kompletní podpora provedení inventur pomocí čárových kódů Po vyhodnocení inventarizačních rozdílů v modulu Inventarizace je návaznost do modulu Majetku: Doklady o vyřazení Doklady o přemístění

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7.

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7. 2007 Určeno všem zaměstnancům. Tato směrnice obsahuje části:

Ústav biologie obratlovců AV ČR, v.v.i. Pokyn ředitele č. 7 / 2007 Směrnice o majetku evidence, účtování, oceňování a odepisování Platí od: 1. 7. 2007 Určeno všem zaměstnancům. Tato směrnice obsahuje části:

4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena

Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku. - oprávky = zůstatková cena") 6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

6) Odpisov ání a vyřazování dlouhodob ého hmotn ého majetku Opotřebení dlouhodobého majetku K hlavním charakteristikám dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému

211, 221, 321 041, 042 01., 02., 03. 1a 2

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,

POŘIZOVÁNÍ DLOUHODOBÉHO MAJETKU Účetní jednotka pořizuje dlouhodobý majetek následujícími způsoby: nákupem vlastní činností bezúplatným nabytím (darováním) nabytím práv jinými způsoby (např. vkladem společníka,

Dlouhodobý majetek, zásoby

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

Právní rámec. Zákon o účetnictví - 24, 25, 27. Vyhláška č. 410/2009 Sb. - 55, 56, 64, 71. 29 zákona o dani z příjmů. Český účetní standard č.

Oceňování majetku Cílem videokurzu je objasnění oceňování majetku územních samosprávných celků a jimi zřízených příspěvkových organizací v návaznosti na současnou právní úpravu. Právní rámec Zákon o účetnictví

Oceňování majetku Cílem videokurzu je objasnění oceňování majetku územních samosprávných celků a jimi zřízených příspěvkových organizací v návaznosti na současnou právní úpravu. Právní rámec Zákon o účetnictví

Oceňování majetku. Právní rámec. Zákon o účetnictví a oceňování

Oceňování majetku Cílem videokurzu je objasnění oceňování majetku územních samosprávných celků a jimi zřízených příspěvkových organizací v návaznosti na současnou právní úpravu. Právní rámec Zákon o účetnictví

Oceňování majetku Cílem videokurzu je objasnění oceňování majetku územních samosprávných celků a jimi zřízených příspěvkových organizací v návaznosti na současnou právní úpravu. Právní rámec Zákon o účetnictví

Přednáška č. 8 DLOUHODOBÝ MAJETEK. Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM

Přednáška č. 8 DLOUHODOBÝ MAJETEK Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM 2.1.2013 Základy účetnictví - Přednáška 8 1 Dlouhodobý hmotný majetek Charakteristické

Přednáška č. 8 DLOUHODOBÝ MAJETEK Charakteristika a členění DM Oceňování DM Pořízení DM Odpisování DM Vyřazování DM 2.1.2013 Základy účetnictví - Přednáška 8 1 Dlouhodobý hmotný majetek Charakteristické

Účtování o dlouhodobém nehmotném a hmotném majetku

Účtování o dlouhodobém nehmotném a hmotném majetku Příklady Zpracoval: Tomáš Líbal 1 Tomáš Líbal: Účtování o dlouhodobém nehmotném a hmotném majetku příklady Příklad 1 Pořízení dlouhodobého nehmotného

Účtování o dlouhodobém nehmotném a hmotném majetku Příklady Zpracoval: Tomáš Líbal 1 Tomáš Líbal: Účtování o dlouhodobém nehmotném a hmotném majetku příklady Příklad 1 Pořízení dlouhodobého nehmotného

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek. ČÚS č. 710. Právní rámec

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Bc. Jitka Pohnerová Odborné semináře pro obce ČÚS č. 710 V rámci elektronického systému vzdělávání se budeme zabývat

Český účetní standard č. 710 dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Bc. Jitka Pohnerová Odborné semináře pro obce ČÚS č. 710 V rámci elektronického systému vzdělávání se budeme zabývat

Vnitřní směrnice Obce Ctiboř č. 7 o evidenci majetku

Vnitřní směrnice Obce Ctiboř č. 7 o evidenci majetku A. Členění majetku 1. Dlouhodobý nehmotný majetek Majetek s dobou použitelnosti delší než 1 rok a zároveň s pořizovací cenou vyšší než 60 000 Kč. 012

Vnitřní směrnice Obce Ctiboř č. 7 o evidenci majetku A. Členění majetku 1. Dlouhodobý nehmotný majetek Majetek s dobou použitelnosti delší než 1 rok a zároveň s pořizovací cenou vyšší než 60 000 Kč. 012

b) movitý majetek: jeho cena musí být větší jak ,- Kč, auta, stroje, výrobní zařízení

movitý majetek: jeho cena musí být větší jak ,- Kč, auta, stroje, výrobní zařízení") Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Hanka DLOUHODOBÝ MAJETEK (DM) CHARAKTERISTIKA DM - dlouhodobý majetek se zahrnuje do aktiv účetní jednotky a eviduje se v účtové třídě 0. Dlouhodobý

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Hanka DLOUHODOBÝ MAJETEK (DM) CHARAKTERISTIKA DM - dlouhodobý majetek se zahrnuje do aktiv účetní jednotky a eviduje se v účtové třídě 0. Dlouhodobý

Základy účetnictví. 7. tématický okruh Dlouhodobý majetek

Základy účetnictví 7. tématický okruh Dlouhodobý majetek Vymezení DM aktiva, která jsou podnik využívána po dobu delší než 12 měsíců pořízen za účelem získání ekonomických prospěchů prostřednictvím užívání

Základy účetnictví 7. tématický okruh Dlouhodobý majetek Vymezení DM aktiva, která jsou podnik využívána po dobu delší než 12 měsíců pořízen za účelem získání ekonomických prospěchů prostřednictvím užívání

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Směrnice o evidenci, účtování a odepisování majetku

Obec Chaloupky Chaloupky 117, 267 62 Komárov IČO : 00233315 Směrnice č. 1/2018 Směrnice o evidenci, účtování a odepisování majetku 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje evidenci, účtování

Obec Chaloupky Chaloupky 117, 267 62 Komárov IČO : 00233315 Směrnice č. 1/2018 Směrnice o evidenci, účtování a odepisování majetku 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje evidenci, účtování

9.přednáška Dlouhodobý majetek

9.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku Dlouhodobý majetek představuje pro podnik základní vybavení prostředky umožňujícími vykonávat činnost pro kterou byl zřízení, k dosahování

9.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku Dlouhodobý majetek představuje pro podnik základní vybavení prostředky umožňujícími vykonávat činnost pro kterou byl zřízení, k dosahování

2/1.1 Změny v účtování dlouhodobého majetku od 1. ledna 2012

Majetek str. 1 Obec 2/1.1 Změny v účtování dlouhodobého od 1. ledna 2012 Provedené úpravy v oblasti účtování o dlouhodobém se týkají především technického zhodnocení a účtování o drobném dlouhodobém. Z

Majetek str. 1 Obec 2/1.1 Změny v účtování dlouhodobého od 1. ledna 2012 Provedené úpravy v oblasti účtování o dlouhodobém se týkají především technického zhodnocení a účtování o drobném dlouhodobém. Z

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Univerzita Karlova v Praze, 1. lékařská fakulta Kateřinská 32, 121 08 Praha 2

Univerzita Karlova v Praze, 1. lékařská fakulta Kateřinská 32, 121 08 Praha 2 Opatření děkana č. 6/2009, kterým se vydává směrnice o správě majetku zpracoval: finanční oddělení odpovídá: vedoucí organizačních

Univerzita Karlova v Praze, 1. lékařská fakulta Kateřinská 32, 121 08 Praha 2 Opatření děkana č. 6/2009, kterým se vydává směrnice o správě majetku zpracoval: finanční oddělení odpovídá: vedoucí organizačních

1. Účetní předpisy platné od

Ing. Hana Juráňová daňový poradce č.424, auditor č.1935 Pod Letištěm 31 O L O M O U C 7 7 9 0 0 Olomoucký kraj Olomouc 23. 2. 2018 Věc : Ocenění a účetní evidence kulturních památek, sbírek muzejní povahy,

Ing. Hana Juráňová daňový poradce č.424, auditor č.1935 Pod Letištěm 31 O L O M O U C 7 7 9 0 0 Olomoucký kraj Olomouc 23. 2. 2018 Věc : Ocenění a účetní evidence kulturních památek, sbírek muzejní povahy,

ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU A ZÁSOB Směrnice č.2

ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU A ZÁSOB Směrnice č.2 Obec: Jívoví Adresa: Jívoví 40 Směrnici zpracoval: Valová Věra Směrnici schválil: Zastupitelstvo obce Projednáno a schváleno v ZO: Směrnice nabývá účinnosti:

ÚČTOVÁNÍ DLOUHODOBÉHO MAJETKU A ZÁSOB Směrnice č.2 Obec: Jívoví Adresa: Jívoví 40 Směrnici zpracoval: Valová Věra Směrnici schválil: Zastupitelstvo obce Projednáno a schváleno v ZO: Směrnice nabývá účinnosti:

a) Stavby včetně budov bez ohledu na výši ocenění a dobou použitelnosti.

Stavby včetně budov bez ohledu na výši ocenění a dobou použitelnosti.") Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): Teinkka Dlouhodobý majetek je takový, jehož pořizovací cena je vyšší než 40. 000,- a doba opotřebení je delší než 1 kalendářní rok.

Otázka: Účtová třída 0 - dlouhodobý majetek Předmět: Ekonomie Přidal(a): Teinkka Dlouhodobý majetek je takový, jehož pořizovací cena je vyšší než 40. 000,- a doba opotřebení je delší než 1 kalendářní rok.

Otázka: Majetek firmy dlouhodobý. Předmět: Ekonomie. Přidal(a): Mortez. Dlouhodobý majetek oceňování, odpisy

: Mortez. Dlouhodobý majetek oceňování, odpisy") Otázka: Majetek firmy dlouhodobý Předmět: Ekonomie Přidal(a): Mortez Dlouhodobý majetek oceňování, odpisy - charakteristika, rozdělení a evidence DM - oceňování DM Dlouhodobý majetek zahrnuje se do aktiv

Otázka: Majetek firmy dlouhodobý Předmět: Ekonomie Přidal(a): Mortez Dlouhodobý majetek oceňování, odpisy - charakteristika, rozdělení a evidence DM - oceňování DM Dlouhodobý majetek zahrnuje se do aktiv

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Pořízení zásob. 5. Pořízení zásob nákupem

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

4.přednáška Dlouhodobý majetek

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

4.přednáška Dlouhodobý majetek Charakteristika dlouhodobého majetku 1. Dlouhodobý nehmotný majetek 2. Dlouhodobý hmotný majetek odepisovaný, neodepisovaný 3. Dlouhodobý finanční majetek Podmínky uznání

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Třetí přednáška z UCPO. TÉMA: Účtová třída 2: Majetek

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Ing. Eliška Galambicová 1. MATURITNÍ OTÁZKA č. 1. a 2.

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

Ing. Eliška Galambicová 1 MATURITNÍ OTÁZKA č. 1. a 2. 1/ Účtová třída 0 Dlouhodobý majetek. Obsah, dělení DHM, jeho charakteristika a oceňování, odpisy, metody odpisování, účtování odpisů. Výpočet daňových

SMĚRNICE PRO EVIDENCI MAJETKU

Směrnice č.3 SMĚRNICE PRO EVIDENCI MAJETKU Obec: Suchohrdly Adresa: Suchohrdly, Těšetická 114, 669 02 Znojmo IČO: 67024645 Směrnici zpracovala: Bajerová Anna Směrnici schválila: Matochová Hana Směrnice

Směrnice č.3 SMĚRNICE PRO EVIDENCI MAJETKU Obec: Suchohrdly Adresa: Suchohrdly, Těšetická 114, 669 02 Znojmo IČO: 67024645 Směrnici zpracovala: Bajerová Anna Směrnici schválila: Matochová Hana Směrnice

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

Směrnice kvestorky AMU č. 5/2005. Zásoby a jejich evidence

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 6/2017 Evidence, účtování a odepisování majetku IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/6. 1. Předmět

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 6/2017 Evidence, účtování a odepisování majetku IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/6. 1. Předmět

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

Technické zhodnocení dlouhodobého majetku

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

Majetek a odpisování Ing. Zuzana Opršalová

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

30.9.2010 Majetek a odpisování Ing. Zuzana Opršalová 1 Účetní reforma a Majetek Povinné odpisování od roku 2011 Odpisy jsou nákladovou položkou umožňující vyjádřit, jaké zdroje by měly být vytvářeny k

Odpisování dlouhodobého majetku. Právní rámec. Odpisy - charakteristika. Ing. Alena Kučerová. Zákon č. 563/1991 Sb., o účetnictví

Odpisování dlouhodobého majetku Ing. Alena Kučerová Právní rámec Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 410/2009 Sb., 66 Český účetní standard č. 708 Odpisy DM Odpisy - charakteristika DM se v

Odpisování dlouhodobého majetku Ing. Alena Kučerová Právní rámec Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 410/2009 Sb., 66 Český účetní standard č. 708 Odpisy DM Odpisy - charakteristika DM se v

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

1. Výukový blok Téma 1:

UT2 -komb 1. Výukový blok Téma 1: DLOUHODOBÝ MAJETEK Vymezení, účetní evidence, oceňování Způsoby účtování: pořízení odpisování vyřazování UT 0 -DLOUHODOBÝ MAJETEK Dlouhodobým majetkem je: 01x dlouhodobý

UT2 -komb 1. Výukový blok Téma 1: DLOUHODOBÝ MAJETEK Vymezení, účetní evidence, oceňování Způsoby účtování: pořízení odpisování vyřazování UT 0 -DLOUHODOBÝ MAJETEK Dlouhodobým majetkem je: 01x dlouhodobý

10. Způsob oceňování inventarizovaného majetku a závazků Druhy cen v oceňování Pořizovací cena Reprodukční pořizovací

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

ODPISOVÝ PLÁN OBCE TATOBITY

ODPISOVÝ PLÁN OBCE TATOBITY (úplné znění nahrazující odpisový plán č. 1 schválený dne: 13.12.2011 ) Název účetní jednotky: Obec Tatobity Číslo: 2 Zpracoval: účetní Kontroloval: Lenka Malá Účinnost: 1.1.2015

ODPISOVÝ PLÁN OBCE TATOBITY (úplné znění nahrazující odpisový plán č. 1 schválený dne: 13.12.2011 ) Název účetní jednotky: Obec Tatobity Číslo: 2 Zpracoval: účetní Kontroloval: Lenka Malá Účinnost: 1.1.2015

Systé yst m é y m úze ú m ze n m í n ch í ch ro r zp o o zp čt o ů čt

Systémy územních rozpočtů 22.4.2009 Peněžní fondy ÚSC Obce a kraje mohou zřizovat peněžní fondy (dle 5 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů) Peněžní fondy obce zřizuje zastupitelstvo

Systémy územních rozpočtů 22.4.2009 Peněžní fondy ÚSC Obce a kraje mohou zřizovat peněžní fondy (dle 5 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů) Peněžní fondy obce zřizuje zastupitelstvo

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBCE BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY. Ing. Zděnka Šulcová účetní ekonomického oddělení OÚ

OBEC BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY SMĚRNICE K EVIDENCI MAJETKU VE VLASTVICTVÍ OBCE BRAŇANY ZÁKON O ÚČETNICTVÍ - ZÁK. Č. 563/1991 SB., DRUH NORMY EVIDENČNÍ ČÍSLO SMĚRNICE S 2/2013 PLATNOST

OBEC BRAŇANY ZPRACUJÍCÍ ORGÁN: OBECNÍ ÚŘAD BRAŇANY SMĚRNICE K EVIDENCI MAJETKU VE VLASTVICTVÍ OBCE BRAŇANY ZÁKON O ÚČETNICTVÍ - ZÁK. Č. 563/1991 SB., DRUH NORMY EVIDENČNÍ ČÍSLO SMĚRNICE S 2/2013 PLATNOST

Obec Okrouhlá IČO 00673 447 47301 Okrouhlá č.p.36 Směrnice o účtování majetku Základní ustanovení o vedení evidence majetku plyne ze zákona č. 563/1991 Sb., o účetnictví ve znění pozdějších změn a doplnění,

Obec Okrouhlá IČO 00673 447 47301 Okrouhlá č.p.36 Směrnice o účtování majetku Základní ustanovení o vedení evidence majetku plyne ze zákona č. 563/1991 Sb., o účetnictví ve znění pozdějších změn a doplnění,

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha účetní závěrky. Příloha účetní závěrky. Příloha účetní závěeky. Cílem tohoto videokurzu je návod na vyplnění přílohy č.

Příloha účetní závěrky 1 Příloha účetní závěrky Cílem tohoto videokurzu je návod na vyplnění přílohy č. 5 účetní závěrky Podrobněji si probereme jednotlivé částí této přílohy 2 Příloha účetní závěeky Obsah

Příloha účetní závěrky 1 Příloha účetní závěrky Cílem tohoto videokurzu je návod na vyplnění přílohy č. 5 účetní závěrky Podrobněji si probereme jednotlivé částí této přílohy 2 Příloha účetní závěeky Obsah

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Dlouhodobý hmotný majetek. Ulyana Bazyuk Ivana Brunacká

Dlouhodobý hmotný majetek Ulyana Bazyuk Ivana Brunacká Obsah Pojmy Ocenění DHM Pořízení DHM Odpisy Daňové Účetní Vyřazení DHM Příklad Právní úprava DHM Český účetní standard pro podnikatele č. 013 Vyhláška

Dlouhodobý hmotný majetek Ulyana Bazyuk Ivana Brunacká Obsah Pojmy Ocenění DHM Pořízení DHM Odpisy Daňové Účetní Vyřazení DHM Příklad Právní úprava DHM Český účetní standard pro podnikatele č. 013 Vyhláška

Evidence, účtování, odepisování majetku. Organizační opatření

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

STRANA: 1 z 6 Organizační opatření 1. je závazná pro zaměstnance školy. 2. Dokument nabývá platnosti dnem podpisu a účinnosti dnem 1.9.2012. 3. Kontrolou plnění směrnice pověřuji vedoucí ekonomicko-správního

Majetek ÚSC. Řešení příkladů

Odborné semináře pro obce, spol. s r. o. Divadelní 6, 602 00 Brno, tel. 542 210 053 e-mail: info@oseminare.cz www.oseminare.cz Majetek ÚSC Řešení příkladů Obsah 1) Vyřazení majetku... 2 2) Bezúplatný převod

Odborné semináře pro obce, spol. s r. o. Divadelní 6, 602 00 Brno, tel. 542 210 053 e-mail: info@oseminare.cz www.oseminare.cz Majetek ÚSC Řešení příkladů Obsah 1) Vyřazení majetku... 2 2) Bezúplatný převod

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015 1. Předmět úpravy Tento metodický pokyn upravuje způsob odpisování majetku a

Metodický pokyn pro příspěvkové organizace zřizované Královéhradeckým krajem k odpisování dlouhodobého majetku od 1. 1. 2015 1. Předmět úpravy Tento metodický pokyn upravuje způsob odpisování majetku a

Osnova učiva. Učivo o dlouhodobém majetku. Didaktické zpracování učiva pro střední školy. Struktura učiva v 1. koncentrickém okruhu

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Obec Vinaře. Směrnice k inventarizaci majetku a závazků - č.1/2017

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

ČLENĚNÍ A OCEŇOVÁNÍ DLOUHODOBÉHO MAJETKU

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

Opatření děkana č.23/2009

Opatření děkana č.23/2009 Opatření děkana č.23/2009 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č.23/2009 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost:

Opatření děkana č.23/2009 Opatření děkana č.23/2009 Univerzita Karlova v Praze, Fakulta sociálních věd Opatření děkana č.23/2009 Název: Opatření pro správu majetku a nakládání s tímto majetkem Účinnost:

Český účetní standard pro některé vybrané účetní jednotky

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Ústav fyziky atmosféry AVČR, v.v.i.

Ústav fyziky atmosféry AVČR, v.v.i. Boční II, č.1401, 141 31 Praha 4, IČO:68378289 Směrnice č.3 Pro evidenci, účtování, oceňování a odpisový plán dlouhodobého hmotného a nehmotného majetku a evidenci a

Ústav fyziky atmosféry AVČR, v.v.i. Boční II, č.1401, 141 31 Praha 4, IČO:68378289 Směrnice č.3 Pro evidenci, účtování, oceňování a odpisový plán dlouhodobého hmotného a nehmotného majetku a evidenci a

13/2017 Účtování o zásobách

13/2017 Účtování o zásobách Klíčová slova: zásoby, účtování o zásobách, způsob A, způsob B, materiál, zboží, 111, 112, 131, 132 13. 1 Účtování o zásobách způsobem A 13. 1. 1 Účtování o pořízení zásob 13.

13/2017 Účtování o zásobách Klíčová slova: zásoby, účtování o zásobách, způsob A, způsob B, materiál, zboží, 111, 112, 131, 132 13. 1 Účtování o zásobách způsobem A 13. 1. 1 Účtování o pořízení zásob 13.

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 555/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 509 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Pečovatelská služba Praha 3, zřízené městskou částí Praha

č.j.: 555/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 509 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Pečovatelská služba Praha 3, zřízené městskou částí Praha

V Praze 23.června 2005 sekr. 8378/2005. S platností od vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU

V Praze 23.června 2005 sekr. 8378/2005 Směrnice kvestorky č. 9/2005 Dlouhodobý majetek S platností od 1.7.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU 1 Účelem této směrnice je stanovení

V Praze 23.června 2005 sekr. 8378/2005 Směrnice kvestorky č. 9/2005 Dlouhodobý majetek S platností od 1.7.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU 1 Účelem této směrnice je stanovení

Český účetní standard pro některé vybrané účetní jednotky. č Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 5. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK, ODEPISOVÁNÍ, VYŘAZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 2 5. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK, ODEPISOVÁNÍ, VYŘAZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018. Odpisový plán UK PedF

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018 Odpisový plán UK PedF Zpracovala: tajemnice Odpovídá: děkan Odpisový plán je stanoven v souladu se zákonem o účetnictví číslo 563/1991 Sb. v platném znění, ve

OPATŘENÍ DĚKANA Č. 4 /2018 Č. j. 519/2018 Odpisový plán UK PedF Zpracovala: tajemnice Odpovídá: děkan Odpisový plán je stanoven v souladu se zákonem o účetnictví číslo 563/1991 Sb. v platném znění, ve

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

České účetní standardy 015 Zásoby

České účetní standardy ing. u Vykazování v Vymezení x Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 39 1 u C.I. Vykazování

České účetní standardy ing. u Vykazování v Vymezení x Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 39 1 u C.I. Vykazování

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Otázka: Opotřebení a vyřazení dlouhodobého majetku. Předmět: Účetnictví. Přidal(a): Tereza P.

: Tereza P.") Otázka: Opotřebení a vyřazení dlouhodobého majetku Předmět: Účetnictví Přidal(a): Tereza P. Dlouhodobý majetek a jeho členění: - majetek, který podniku slouží dobu delší než 1 rok, během používání neztrácí

Otázka: Opotřebení a vyřazení dlouhodobého majetku Předmět: Účetnictví Přidal(a): Tereza P. Dlouhodobý majetek a jeho členění: - majetek, který podniku slouží dobu delší než 1 rok, během používání neztrácí

ZAU 3. a 4. přednáška

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

III. Příklady účtování příspěvkových organizací. 1 Dlouhodobý majetek

III. Příklady účtování příspěvkových organizací 1 Dlouhodobý majetek Postupy účtování, způsoby oceňování a odpisování dlouhodobého nehmotného a hmotného majetku jsou uvedeny v Českém účetním stanardu č.

III. Příklady účtování příspěvkových organizací 1 Dlouhodobý majetek Postupy účtování, způsoby oceňování a odpisování dlouhodobého nehmotného a hmotného majetku jsou uvedeny v Českém účetním stanardu č.

Evidence, účtování a odepisování majetku

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 6/2017 Evidence, účtování a odepisování majetku 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje evidenci, účtování a odepisování majetku.

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 6/2017 Evidence, účtování a odepisování majetku 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje evidenci, účtování a odepisování majetku.

Stanovení vstupní ceny majetku pro daňové odpisy RNDr. Ivan BRYCHTA

Stanovení vstupní ceny majetku pro daňové odpisy RNDr. Ivan BRYCHTA Proč také řešit správné stanovení VC majetku? chybné stanovení VC může znamenat špatný daňový odpis a z toho plynoucí potíže daňová VC

Stanovení vstupní ceny majetku pro daňové odpisy RNDr. Ivan BRYCHTA Proč také řešit správné stanovení VC majetku? chybné stanovení VC může znamenat špatný daňový odpis a z toho plynoucí potíže daňová VC

Český účetní standard pro některé vybrané účetní jednotky. č Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Český účetní standard pro některé vybrané účetní jednotky č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví,

Evidence majetku v programu KEO

Evidence majetku v programu KEO 1. Zákony, vyhlášky a ČÚS 2. Obsahové vymezení 3. Oceňování majetku 4. Pořizování majetku 5. Odpisování majetku 6. Vyřazování majetku 7. Inventarizace 8. Záloha dat 1. Zákony,

Evidence majetku v programu KEO 1. Zákony, vyhlášky a ČÚS 2. Obsahové vymezení 3. Oceňování majetku 4. Pořizování majetku 5. Odpisování majetku 6. Vyřazování majetku 7. Inventarizace 8. Záloha dat 1. Zákony,

Příklad č. 2 DLOUHODOBÝ MAJETEK

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

O b e c S e l e t i c e. Soubor vnitřních směrnic pro vedení účetnictví obce. Obec Seletice

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

Soubor vnitřních směrnic pro vedení účetnictví obce Obec Seletice 1 OBSAH: 1. OBECNÁ USTANOVENÍ.... 3 2. VNITROORGANIZAČNÍ ÚČETNICTVÍ, ÚČTOVÝ ROZVRH... 3 3. SEZNAM ÚČETNÍCH KNIH V SOUSTAVĚ PODVOJNÉHO ÚČETNICTVÍ,

Váš dopis značky/ze dne Číslo jednací Vyřizuje/telefon V Jihlavě dne KUJI 23269/2013 OE Palán/

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 57, 587 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

KRAJSKÝ ÚŘAD KRAJE VYSOČINA Odbor ekonomický Žižkova 57, 587 33 Jihlava, Česká republika Vážený Všem příspěvkovým pan organizacím zřizovaných Josef Tvrdý krajem Vysočina provozní a technický náměstek Nemocnice

IČ: , Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

Etapy účetní závěrky. Obsah. Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky.

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

PŘÍLOHA. statutární město Zlín. Informace podle 7 odst. 5 zákona (TEXT) (v Kč) Období: 12 / 2013 IČO: 00283924 Název:

(v Kč) Období: 12 / 2013 IČO: 00283924 Název:") PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2013 IČO: 00283924 Název: statutární město Zlín A.1. Informace podle 7 odst. 3 zákona (TEXT) Statutární město Zlín pokračuje

PŘÍLOHA územní samosprávné celky, svazky obcí, regionální rady (v Kč) Období: 12 / 2013 IČO: 00283924 Název: statutární město Zlín A.1. Informace podle 7 odst. 3 zákona (TEXT) Statutární město Zlín pokračuje

9.13 Oceňování majetku k rozvahovému dni

Účetnictví, daně a právo v praxi Rubrika 9 strana 1/14 9.13 Oceňování majetku k rozvahovému dni Ing. Jiří Strouhal, Ph.D. Nejvýznamnějším metodickým prvkem účetnictví je bezesporu oceňování. Pouze díky

Účetnictví, daně a právo v praxi Rubrika 9 strana 1/14 9.13 Oceňování majetku k rozvahovému dni Ing. Jiří Strouhal, Ph.D. Nejvýznamnějším metodickým prvkem účetnictví je bezesporu oceňování. Pouze díky