MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku

|

|

|

- Simona Horáčková

- před 7 lety

- Počet zobrazení:

Transkript

1 MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné zápisy, - účtová osnova, syntetické a analytické účty.

2 Kolobeh hospodárskych prostriedkov Každý podnikateľský subjekt musí mať prostriedky na podnikateľskú činnosť. S týmito prostriedkami podnikateľský subjekt bude hospodáriť, preto im tiež hovoríme hospodárske prostriedky. Medzi hospodárske prostriedky patria: budovy, stroje, náradie, zásoby materiálu, peňažné prostriedky, atď. Hospodárske prostriedky sú pri podnikaní v neustálom pohybe prebieha kolobeh hospodárskych prostriedkov, ktorý je schématicky znázornený na následujúcom obrázku.

3 Kolobeh hospodárskych prostriedkov

4 Hospodárske prostriedky Vo výrobe delíme hospodárske prostriedky takto: dlhodobý (investičný) majetok zúčastňuje sa väčšieho počtu výrobných procesov a do výrobkov sa z neho prenáša vždy len časť hodnoty. Medzi dlhodobý majetok patria napr. výrobné stroje, dopravné prostriedky, budovy, a pod. obežné prostriedky vo výrobe sú v opakovanom pohybe a menia svoju formu. Patria sem: materiálové zásoby, rozpracovaná výroba, hotové výrobky, peňažné prostriedky, a pod.

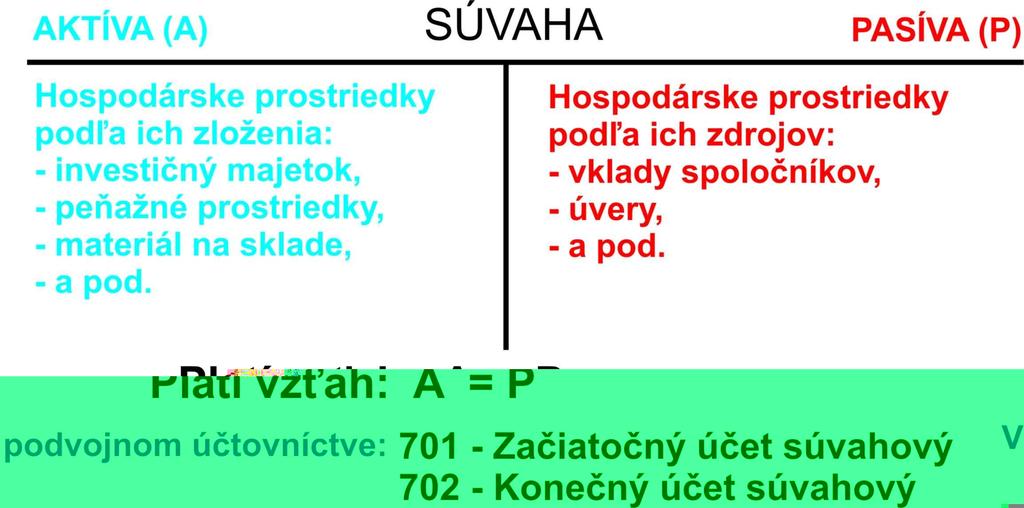

5 Súvaha Na hospodárske prostriedky sa pozeráme z dvoch hľadísk a to podľa: - zloženia (investičný majetok, obežné prostriedky), - zdrojov (aktíva, pasíva) V podvojnom účtovníctve aktíva a pasíva vyjadruje súvaha, ktorú znázorňujeme (obrázok na následujúcej strane) Súvaha v predpísanom tvare je jednou z príloh k daňovému priznaniu podnikateľského subjektu za účtovné obdobie.

6

7 Výsledovka V procese podnikania vznikajú náklady a vytvárajú sa výnosy. Vznik nákladov - nákup materiálu, mzdové náklady, poistenie, atď. Vytvorenie výnosov predaj výrobkov, poskytnutie služieb, atď. Hospodárske výsledky podnikateľského subjektu sú priaznivé vtedy, keď sú výnosy väčšie ako náklady vtedy je vytvorený zisk. V podvojnom účtovníctve je hospodársky výsledok vyjadrený vo výsledovke zobrazenie je na následovnom obrázku.

8 Výsledovka v predpísanom tvare je taktiež jednou z príloh daňového priznania podnikateľského subjektu za príslušné účtovné obdobie.

9 Účtovníctvo a účet Podľa zákona o účtovníctve, podnikateľské subjekty v SR vedú: - jednoduché účtovníctvo alebo - podvojné účtovníctvo V zákone o účtovníctve je určené, kedy a ktorý podnikateľský subjekt vedie jednoduché alebo podvojné účtovníctvo. Ďalej sa budeme zaoberať len podvojným účtovníctvom.

10 PODVOJNÉ ÚČTOVNÍCTVO, ÚČET Podvojné účtovníctvo každá hospodárska operácia sa zachytáva zápisom súčasne na dva účty (každá hospodárska operácia dáva podnet na účtovné zápisy). Účet je základným zariadením účtovnej evidencie a má podobu písmena T. Účet má dve strany (pozri obrázok na ďalšej strane): Ľavá strana má označenie Má dať, alebo MD, prípadne Dbt je to strana debetná (dĺžnická). Zápis na túto (ľavú) stranu účtu znamená zápis na vrub účtu. Pravá strana ktorá znamená označenie DAL alebo D, alebo Kdt je to strana kreditná (veriteľská). Zápis na túto (pravú) stranu účtu znamená zápis v prospech účtu.

11 Účtovný zápis je zápis na účte. Zápisy na účtoch môžu byť: ČASOVÉ v denníkoch VECNÉ v hlavných knihách

12

13 Podvojná sústava účtovníctva - rovnakú peňažnú čiastku, ktorú zapisujeme jednému účtu na stranu MD, musíme súčasne zapísať inému účtu na stranu D (podvojná sústava zápisov), - zápis toho istého prípadu na opačných stranách účtov voláme súvzťažný zápis a súvzťažné účty sú tie, na ktoré robíme súvzťažné zápisy, - na stranu MD prevažne zapisujeme hospodárske operácie u tých účtov, ktoré prijali nejakú hodnotu (sú však I účty, ktoré z tejto strany vykazujú výdaj), - na stranu DAL prevažne zapisujeme hospodárske operácie u tých účtov, ktoré hodnotu poskytli (sú však i účty, ktpré na túto stranu prijímajú).

14 Príklady súvzťažných zápisov

15 Rámcová účtová osnova pre podnikateľov Postupy účtovania v podvojnpm účtovníctve (PÚ) OPATRENIE Ministerstva financii SR zo 16. decembra 2002 v znení opatrení MF SR č / a opatrenia MF SR č / , ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Účtový rozvrh obsahuje syntetické účty z rámcovej účtovej osnovy. Syntetický účet číslo účtu (trojmiestné) tak ako je uvedené v rámcovej účtovej osnove. Analytický účet členenie syntetických účtov podľa rôznych hľadísk (analytický účet vždy začína číslom syntetického účtu).

16 Účtové triedy Účtové triedy v účtovníctve účtovnej jednotky sa účtuje na účtoch týchto účtových tried: a) účtová trieda 0 Dlhodobý majetok, b) účtová trieda 1 Zásoby, c) účtová trieda 2 Finančné účty, d) účtová trieda 3 Zúčtovacie vzťahy, e) účtová trieda 4 Kapitálové účty a dlhodobé záväzky, f) účtová trieda 5 Náklady, g) účtová trieda 6 Výnosy, h) účtová trieda 7 Uzavierkové a podsúvahové účty.

17 Rámcová účtová osnova pre podnikateľov (ukážky) 01 Dlhodobý nehmotný majetok 011 Zriaďovacie náklady 013 Softvér 02 Dlhodobý hmotný majetok odpisovaný 021 Stavby 022 Samostatné hnuteľné veci a súbory hnuteľných vecí 11 Materiál 111 Obstaranie materiálu 112 Materiál na sklade 21 Peniaze 211 Pokladnica 212 Ceniny 22 Účty v bankách 221 Bankové účty 31 Pohľadávky 311 Odberatelia atď.

Účtovný rozvrh vnútorná smernica č. 6/2013

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

VZOR. Finančný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy. k... (v eurách zaokrúhlene na dve desatinné miesta)

") Príloha č. 2 k opatreniu č. MF/21513/2012-31 VZOR FIN 2 04 Finančný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v eurách zaokrúhlene na dve desatinné miesta) IČO Mesiac Rok

Príloha č. 2 k opatreniu č. MF/21513/2012-31 VZOR FIN 2 04 Finančný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v eurách zaokrúhlene na dve desatinné miesta) IČO Mesiac Rok

Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie

Príloha k opatreniu č. 24 501/2003-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu a vývoja 013 Softvér 014 Oceniteľné

Príloha k opatreniu č. 24 501/2003-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu a vývoja 013 Softvér 014 Oceniteľné

Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

VZOR. 1. Za subjekty verejnej správy, ktorými sú rozpočtové organizácie, príspevkové organizácie, štátne fondy, obce a vyššie územné celky I.

FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív VZOR Príloha č. 2 k opatreniu č. MF/18977/2015-31 1. Za subjekty verejnej správy, ktorými sú rozpočtové organizácie, príspevkové organizácie,

FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív VZOR Príloha č. 2 k opatreniu č. MF/18977/2015-31 1. Za subjekty verejnej správy, ktorými sú rozpočtové organizácie, príspevkové organizácie,

KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

Príloha č. 1 k opatreniu č. MF/27526/2008-31 VZOR Kons uj Úč ROPO OV 1-01 KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za Mesiac

Príloha č. 1 k opatreniu č. MF/27526/2008-31 VZOR Kons uj Úč ROPO OV 1-01 KONSOLIDOVANÁ SÚVAHA ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za Mesiac

SÚVAHA. k... (v celých eurách) Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od

Súvaha Úč NUJ mesiac rok mesiac rok do. Za bežné účtovné obdobie od") Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

Súvaha Úč NUJ 1 01 SÚVAHA k... (v celých eurách) Za bežné účtovné obdobie od Za bezprostredne mesiac rok mesiac rok do mesiac rok mesiac rok do Daňové identifikačné číslo IČO Účtovná závierka: riadna mimoriadna

OBCHODNÝ VESTNÍK DETAIL. SPOLU MAJETOK r r r

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

SÚVAHA VZOR. k ( v tisícoch Sk ) Príloha č. 1 k opatreniu č. 4455/ mesiac rok mesiac rok za obdobie od

Príloha č. 1 k opatreniu č. 4455/ mesiac rok mesiac rok za obdobie od") VZOR Príloha č. 1 k opatreniu č. 4455/2002-92 Súvaha Úč POD 1-01 SÚVAHA k... 20... ( v tisícoch Sk ) mesiac rok mesiac rok za obdobie od do Účtovná závierka Účtovná závierka *) *) riadna zostavená mimoriadna

VZOR Príloha č. 1 k opatreniu č. 4455/2002-92 Súvaha Úč POD 1-01 SÚVAHA k... 20... ( v tisícoch Sk ) mesiac rok mesiac rok za obdobie od do Účtovná závierka Účtovná závierka *) *) riadna zostavená mimoriadna

Poľnohospodárske družstvo AGRO Ďatelinka Družstevná 45, Nitra

Zadanie seminárnej práce : Poľnohospodárske družstvo AGRO Ďatelinka vzniklo v roku 2001. Zaoberá sa poľnohospodárskou výrobou (rastlinnou aj živočíšnou), pričom dosahované tržby z rastlinnej a živočíšnej

Zadanie seminárnej práce : Poľnohospodárske družstvo AGRO Ďatelinka vzniklo v roku 2001. Zaoberá sa poľnohospodárskou výrobou (rastlinnou aj živočíšnou), pričom dosahované tržby z rastlinnej a živočíšnej

Popis účtovného prípadu MD D. Zúčtovanie bežného transferu do výnosov vo vecnej a časovej súvislosti s výdavkami

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu

Príloha k opatreniu č. 21 577/2002-92 Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu Účtová trieda 0 - Dlhodobý majetok 01 - Dlhodobý nehmotný majetok 012 - Nehmotný výsledok vývojovej a obdobnej

Príloha k opatreniu č. 21 577/2002-92 Účtová osnova pre zdravotné poisťovne a Sociálnu poisťovňu Účtová trieda 0 - Dlhodobý majetok 01 - Dlhodobý nehmotný majetok 012 - Nehmotný výsledok vývojovej a obdobnej

VÝKAZ ZISKOV A STRÁT

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Výsledovka Úč NUJ 2-01 Za bežné účtovné mesiac rok mesiac rok obdobie od 0 1 2 0 0 9 do 1 2 2 0 0 9 Za bezprostredne mesiac rok mesiac rok do Účtovná závierka: Daňové identifikačné číslo 2 0 2 0 5 4 5

Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou

v znení prijatom Európskou úniou") Slovenská pošta, a. s. Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou za rok končiaci sa 31. decembra 2017 Bratislava,

Slovenská pošta, a. s. Individuálna účtovná závierka zostavená podľa Medzinárodných štandardov pre finančné výkazníctvo (IFRS) v znení prijatom Európskou úniou za rok končiaci sa 31. decembra 2017 Bratislava,

Modul PROLUC Podvojné účtovníctvo

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

Modul PROLUC Podvojné účtovníctvo ZÁKLADNÉ INFORMÁCIE Na rok 2014 sú spracované a dodané nové výkazy pre podnikateľov (Súvaha, Zisky a straty) a výkazy pre mikro účtovnú jednotku. Na základe zákona o účtovníctve

Príloha č. 2 k opatreniu č. MF/017353/ VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív

VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív Príloha č. 2 k opatreniu č. MF/017353/2017-352 1. Za subjekty verejnej správy uvedené v 2 ods. 3 okrem Exportno-importnej banky Slovenskej

VZOR FIN 2-04 Finančný výkaz o vybraných údajoch z aktív a z pasív Príloha č. 2 k opatreniu č. MF/017353/2017-352 1. Za subjekty verejnej správy uvedené v 2 ods. 3 okrem Exportno-importnej banky Slovenskej

Typy hospodárskych operácií

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

V účtovníctve sa: 1. Zisťuje a eviduje stav majetku a zdrojov majetku 2. Sleduje pohyb a zmeny majetku a zdrojov majetku Typy hospodárskych operácií Hospodárska operácia každý jav, ktorý spôsobuje zmenu

Účtovná dokumentácia. Obsah a forma účtovného záznamu

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

Účtovná dokumentácia Zákon č. 431/2002 Z. z. o účtovníctve: Účtovnú dokumentáciu tvorí súhrn všetkých účtovných záznamov, ktoré sa v účtovnej jednotke vytvárajú v zmysle zákona. Účtovná jednotka je povinná

Obec Dolná Ždaňa. v Dolnej Ždani K bodu rokovania číslo :

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Obec Dolná Ždaňa Obecnému zastupiteľstvu Na rokovanie dňa : 3.3.2014 v Dolnej Ždani K bodu rokovania číslo : Názov materiálu: Správa o výsledkoch inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Záverečný účet Obce Liptovská Osada za rok 2012

Záverečný účet Obce Liptovská Osada za rok 2012 Obsah : 1. Rozpočet roku 2012 2. Plnenie príjmov za rok 2012 3. Plnenie výdavkov za rok 2012 4. Výsledok hospodárenia za rok 2012 5. Tvorba a použitie prostriedkov

Záverečný účet Obce Liptovská Osada za rok 2012 Obsah : 1. Rozpočet roku 2012 2. Plnenie príjmov za rok 2012 3. Plnenie výdavkov za rok 2012 4. Výsledok hospodárenia za rok 2012 5. Tvorba a použitie prostriedkov

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY k 30.06.2016 (v eurách zaokrúhlené na dve desatinné miesta) FIN 1-12 Finančný výkaz o príjmoch, výdavkoch a finančných operáciách FIN 2-04 Finančný výkaz o vybraných

FINANČNÉ VÝKAZY SUBJEKTU VEREJNEJ SPRÁVY k 30.06.2016 (v eurách zaokrúhlené na dve desatinné miesta) FIN 1-12 Finančný výkaz o príjmoch, výdavkoch a finančných operáciách FIN 2-04 Finančný výkaz o vybraných

SPRÁVA O VÝSLEDKOCH KONTROL

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie pre Mestské zastupiteľstvo v Žiline Číslo materiálu: /2016 K bodu programu SPRÁVA O VÝSLEDKOCH KONTROL Materiál obsahuje: Materiál prerokovaný: 1. Návrh na uznesenie.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie pre Mestské zastupiteľstvo v Žiline Číslo materiálu: /2016 K bodu programu SPRÁVA O VÝSLEDKOCH KONTROL Materiál obsahuje: Materiál prerokovaný: 1. Návrh na uznesenie.

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Verlag Dashöfer, vydavateľstvo, s.r.o.,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

Poznámky k textová časť

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Posudzovanie príjmov Rodičov - podnikateľov. výška výživného, vyživovacia povinnosť, BSM

Posudzovanie príjmov Rodičov - podnikateľov výška výživného, vyživovacia povinnosť, BSM Základné okruhy: 1. Účtovníctvo podnikateľov podľa Obchodného zákonníka 2. 3. Príjmy z podnikania podľa zákona o

Posudzovanie príjmov Rodičov - podnikateľov výška výživného, vyživovacia povinnosť, BSM Základné okruhy: 1. Účtovníctvo podnikateľov podľa Obchodného zákonníka 2. 3. Príjmy z podnikania podľa zákona o

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. I. ÚVOD

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. Inventarizačný zápis Ústrednej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Názov a sídlo účtovnej jednotky: Záhradnícke služby mesta Zlaté Moravce, m.p. Inventarizačný zápis Ústrednej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

AKO PRIPRAVIŤ MONEY S4 / S5 NA NOVÝ ÚČTOVNÝ ROK Stačí iba pár krokov, aby bolo Vaše Money pripravené pre ďalší účtovný rok. Prinášame Vám základný návod ako na to aj s množstvom tipov na zefektívnenie

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Interná smernica. č. 1/2012 Spôsob vedenia účtovníctva

Interná smernica č. 1/2012 Spôsob vedenia účtovníctva 1. Všeobecné ustanovenia S cieľom určenia jednotného postupu pri spracovaní a účtovaní účtovných dokladov a realizácii účtovných zápisov v spoločnosti

Interná smernica č. 1/2012 Spôsob vedenia účtovníctva 1. Všeobecné ustanovenia S cieľom určenia jednotného postupu pri spracovaní a účtovaní účtovných dokladov a realizácii účtovných zápisov v spoločnosti

Skratka použitá v tabuľke: ZoÚ zákon č. 431/2002 Z. z. o účtovníctve v z. n. p. RÚZ Register účtovných závierok

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

Stredná zdravotnícka škola, Sládkovičova 36, Prešov. Starostlivosť a evidencia majetku

O R G A N I Z A Č N Á S M E R N I C A Starostlivosť a evidencia majetku Prešov 2009 OBSAH POUŽITÁ LEGISLATÍVA... 3 ČLÁNOK 1... 3 Členenie majetku... 3 ČLÁNOK 2... 5 Starostlivosť o dlhodobý hmotný majetok

O R G A N I Z A Č N Á S M E R N I C A Starostlivosť a evidencia majetku Prešov 2009 OBSAH POUŽITÁ LEGISLATÍVA... 3 ČLÁNOK 1... 3 Členenie majetku... 3 ČLÁNOK 2... 5 Starostlivosť o dlhodobý hmotný majetok

Záverečný účet. obce Stredné Plachtince za rok 2013

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

Záverečný účet obce Stredné Plachtince za rok 2013 1 1/ Údaje o plnení rozpočtu príjmov a výdavkov a/ Rozpočet pre rok 2013 Rozpočet pre rok 2013 bol schválený Obecným zastupiteľstvom v Stredných Plachtinciach

Poznámky Úč POD 3 01 DIČ: IČO:

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak Pri zisťovaní základu dane (čiastkového základu dane) z príjmov z

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak Pri zisťovaní základu dane (čiastkového základu dane) z príjmov z

Zákon č. 431/2002 Z. z. o účtovníctve. Zmeny v zákone o účtovníctve z dôvodu prechodu zo slovenskej meny na euro

Zákon č. 431/2002 Z. z. o účtovníctve v znení zákona č. 562/2003 Z. z., zákona č. 561/2004 Z. z., zákona č. 518/2005 Z. z., zákona č. 688/2006 Z. z., zákona č.198/2007 Z. z., zákona č. 540/2007 Z. z.,

Zákon č. 431/2002 Z. z. o účtovníctve v znení zákona č. 562/2003 Z. z., zákona č. 561/2004 Z. z., zákona č. 518/2005 Z. z., zákona č. 688/2006 Z. z., zákona č.198/2007 Z. z., zákona č. 540/2007 Z. z.,

PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU...

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Účtovanie obstarania majetku formou finančného prenájmu s využitím na osobnú potrebu V nasledujúcom príklade je zobrazený postup na evidovanie lízingu v prípade majetku, ktorý je využívaný aj na osobnú

Záverečný účet obce Malé Ozorovce za rok 2011

Záverečný účet obce Malé Ozorovce za rok 2011 Máj 2012 Záverečný účet obce Malé Ozorovce za rok 2011 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

Záverečný účet obce Malé Ozorovce za rok 2011 Máj 2012 Záverečný účet obce Malé Ozorovce za rok 2011 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

NÁŠ DRUHÝ REALITNÝ o. p. f. - PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Počet podielov podielového fondu v obehu

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Účtovný predpis P. č. Doklad Text Suma Činnosť

Štúdia Spoločnosť AUTODOPRAVA, s. r. o sa zaoberá cestou nákladnou dopravou a nákupom autosúčiastok, t. j. tovaru za účelom jeho predaja. K. 1. 1. 2006 mala spoločnosť nasledovný stav majetku, záväzkov

Štúdia Spoločnosť AUTODOPRAVA, s. r. o sa zaoberá cestou nákladnou dopravou a nákupom autosúčiastok, t. j. tovaru za účelom jeho predaja. K. 1. 1. 2006 mala spoločnosť nasledovný stav majetku, záväzkov

Finančné riaditeľstvo Slovenskej republiky. Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

2 Postup zadávania výkazov FVV_PaZ, FVV_NaV, TRANS

Formulár vzájomných vzťahov 2013 1 Postup porovnania organizácií 1. Otvorte stránku www.made.sk sekciu Download 2. Stiahnite a uložte na disk Zoznam účtovných jednotiek súhrnného celku pre rok 2013 - súbor

Formulár vzájomných vzťahov 2013 1 Postup porovnania organizácií 1. Otvorte stránku www.made.sk sekciu Download 2. Stiahnite a uložte na disk Zoznam účtovných jednotiek súhrnného celku pre rok 2013 - súbor

Univerzita veterinárskeho lekárstva v Košiciach

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002

MESTO VYSOKÉ TATRY Vysoké Tatry, Starý Smokovec

MESTO VYSOKÉ TATRY Vysoké Tatry, 062 01 Starý Smokovec S P R Á V A Ústrednej inventarizačnej komisie o vykonaní riadnej inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov k 31.12.2012 V zmysle

MESTO VYSOKÉ TATRY Vysoké Tatry, 062 01 Starý Smokovec S P R Á V A Ústrednej inventarizačnej komisie o vykonaní riadnej inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov k 31.12.2012 V zmysle

Záverečný účet obce Slanská Huta

1 Záverečný účet obce Slanská Huta za rok 2011 Obec: Slanská Huta Vypracoval: Valéria Ivanová Schválil: Daniel Stančik Rokovanie OZ dňa: 29.06.2012 Uznesenie: B/08/2012 V zmysle zákona SNR č. 369/1990

1 Záverečný účet obce Slanská Huta za rok 2011 Obec: Slanská Huta Vypracoval: Valéria Ivanová Schválil: Daniel Stančik Rokovanie OZ dňa: 29.06.2012 Uznesenie: B/08/2012 V zmysle zákona SNR č. 369/1990

9/2012 PROBLEMATIKA ISSN ROČNÍK NOVEMBRA 2012 CENA 3,89 >>>

9/2012 PROBLEMATIKA Účtovnícka 47. Opatrenie Ministerstva financií Slovenskej republiky zo 14. novembra 2012 č. MF/22603/2012-74, ktorým sa mení a dopĺňa opatrenie Ministerstva financií Slovenskej republiky

9/2012 PROBLEMATIKA Účtovnícka 47. Opatrenie Ministerstva financií Slovenskej republiky zo 14. novembra 2012 č. MF/22603/2012-74, ktorým sa mení a dopĺňa opatrenie Ministerstva financií Slovenskej republiky

Moderné vzdelávanie pre vedomostnú spoločnosť/ Projekt je spolufinancovaný zo zdrojov EÚ

1. CHARAKTERISTIKA A ČLENENIE ZÁSOB Zásoby účtujeme v triede 1- Zásoby. Zásobami sú: a. materiál (účty 111, 112, 119), b. nedokončená výroba (účet 121), c. polotovary vlastnej výroby (účet 122), d. výrobky

1. CHARAKTERISTIKA A ČLENENIE ZÁSOB Zásoby účtujeme v triede 1- Zásoby. Zásobami sú: a. materiál (účty 111, 112, 119), b. nedokončená výroba (účet 121), c. polotovary vlastnej výroby (účet 122), d. výrobky

Záverečný účet mestskej časti Košice -Lorinčík. a rozpočtové hospodárenie za rok 2017

Záverečný účet mestskej časti Košice -Lorinčík a rozpočtové hospodárenie za rok 2017 Predkladá : Damián Exner Spracoval: Terifajová Darina V Košiciach, dňa 04.06.2018 Záverečný účet schválený MZ dňa 19.06.2018

Záverečný účet mestskej časti Košice -Lorinčík a rozpočtové hospodárenie za rok 2017 Predkladá : Damián Exner Spracoval: Terifajová Darina V Košiciach, dňa 04.06.2018 Záverečný účet schválený MZ dňa 19.06.2018

2. Čo a ako sa prenesie pri opakovanom prechode do nového roka? Po zopakovaní prechodu sa v novom roku v evidencii účtovných dokladov aktualizujú inte

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

Uzávierka, výkazníctvo k pre účtovné jednotky účtujúce v sústave podvojného účtovníctva

Uzávierka, výkazníctvo k 31.12.2014 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva K 31.12.2014 prišlo k zmene výkazov v systéme podvojného účtovníctva. Ministerstvo financií vydalo nové

Uzávierka, výkazníctvo k 31.12.2014 pre účtovné jednotky účtujúce v sústave podvojného účtovníctva K 31.12.2014 prišlo k zmene výkazov v systéme podvojného účtovníctva. Ministerstvo financií vydalo nové

704 FINANČNÝ SPRAVODAJCA. Opatrenie

704 FINANČNÝ SPRAVODAJCA 6/2003 34 Opatrenie Ministerstva financií Slovenskej republiky z 25. februára 2003, ktorým sa ustanovujú účtovné výkazy a rozsah údajov určených z účtovnej závierky na zverejnenie

704 FINANČNÝ SPRAVODAJCA 6/2003 34 Opatrenie Ministerstva financií Slovenskej republiky z 25. februára 2003, ktorým sa ustanovujú účtovné výkazy a rozsah údajov určených z účtovnej závierky na zverejnenie

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov v roku 2011

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov v roku 2011 Povinnosť inventarizovať majetok, záväzky a rozdiel majetku

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov v roku 2011 Povinnosť inventarizovať majetok, záväzky a rozdiel majetku

Účtová trieda 0 - Zúčtovacie vzťahy Národnej banky Slovenska

Rámcová účtová osnova pre banky, pobočky zahraničných bánk, Národnú banku Slovenska, Fond ochrany vkladov, obchodníkov s cennými papiermi, pobočky zahraničných obchodníkov s cennými papiermi, Garančný

Rámcová účtová osnova pre banky, pobočky zahraničných bánk, Národnú banku Slovenska, Fond ochrany vkladov, obchodníkov s cennými papiermi, pobočky zahraničných obchodníkov s cennými papiermi, Garančný

KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

VZOR Kons uj Úč ROPO OV 2-01 KONSOLIDOVANÝ VÝKAZ ZISKOV A STRÁT ÚČTOVNEJ JEDNOTKY VEREJNEJ SPRÁVY k... v eurách Konsolidovaná účtovná závierka riadna mimoriadna Za obdobie Mesiac Rok Mesiac Rok od do IČO

VÝKAZ ZISKOV A STRÁT BÁNK

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

VÝKAZ ZISKOV A STRÁT BÁNK (v tis. Sk) Obdobie, za ktoré sa účtovná od do 0 1 0 1 2 0 0 7 Deň, ku ktorému sa účtovná IČO 3 5 9 0 2 9 8 1 Obchodné meno alebo názov účtovnej jednotky D y n a m i k a - R a

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Suma celkom odloženého daňového záväzku Suma celkom odloženej daňovej pohľadávky x -134.683,27 +134.683,27 28.283,49 x +60.093,67-60.093,67-12.619,68 Ad 1) Kontrola správnosti dočasného rozdielu medzi

Vnútorný predpis pre vedenie účtovníctva.

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie Základná škola Važecká 11 Prešov ~~------------------~~~~~~~~~~----~------~ Učinnosť vnútorného red isu od 1.1.2012 ~~~~~------------4-~~~------------------------~

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie Základná škola Važecká 11 Prešov ~~------------------~~~~~~~~~~----~------~ Učinnosť vnútorného red isu od 1.1.2012 ~~~~~------------4-~~~------------------------~

OBSAH ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA Prvá časť ÚVOD... 15

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

Múzeum mesta Bratislavy, Radničná 1, Bratislava. Smernica stanovujúca zásady vedenia pokladnice

Múzeum mesta Bratislavy, Radničná 1, 815 18 Bratislava Smernica stanovujúca zásady vedenia pokladnice Platnosť smernice od: dňom zverejnenia na webovom sidle MMB Prílohy: 4 Vypracoval/funkcia: Mária Belešová

Múzeum mesta Bratislavy, Radničná 1, 815 18 Bratislava Smernica stanovujúca zásady vedenia pokladnice Platnosť smernice od: dňom zverejnenia na webovom sidle MMB Prílohy: 4 Vypracoval/funkcia: Mária Belešová

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie mimoriadnej inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie mimoriadnej inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Povinnosť inventarizovať majetok, záväzky a rozdiel majetku

Predpis predsedu Úradu pre Slovákov žijúcich v zahraničí na vykonanie mimoriadnej inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Povinnosť inventarizovať majetok, záväzky a rozdiel majetku

Veľkosti účtovných jednotiek a Mikro ÚJ

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Účtovná trieda 2: Finančné účty (Financial Accounts)

") Účtovná trieda 2: Finančné účty (Financial Accounts) Obsahom tejto účtovnej triedy je finančný majetok a finančné zdroje. Z tohto je už teda zrejmé, že v tejto účtovnej triede budeme rovnako pracovať s

Účtovná trieda 2: Finančné účty (Financial Accounts) Obsahom tejto účtovnej triedy je finančný majetok a finančné zdroje. Z tohto je už teda zrejmé, že v tejto účtovnej triede budeme rovnako pracovať s

Záverečný účet obce Petrovany za rok 2017

OBEC PETROVANY, 082 53 Petrovany č. 317 Záverečný účet obce Petrovany za rok 2017 V Petrovanoch Jún 2018 ZÚ Obce Petrovany za rok 2017 Strana 1 Záverečný účet Obce Petrovany za rok 2017 obsahuje: 1. Plnenie

OBEC PETROVANY, 082 53 Petrovany č. 317 Záverečný účet obce Petrovany za rok 2017 V Petrovanoch Jún 2018 ZÚ Obce Petrovany za rok 2017 Strana 1 Záverečný účet Obce Petrovany za rok 2017 obsahuje: 1. Plnenie

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

ZÁKONNÉ PREDPISY A POSTUPY V PODVOJNOM ÚČTOVNÍCTVE PODNIKATEĽOV V SÚVISLOSTI SO ZAVEDENÍM MENY EURO OD

Ing. Anna Cenigová ZÁKONNÉ PREDPISY A POSTUPY V PODVOJNOM ÚČTOVNÍCTVE PODNIKATEĽOV V SÚVISLOSTI SO ZAVEDENÍM MENY EURO OD 1.1.2009 1. Zásoby vrátane opravných položiek k zásobám 1.1. Inventarizácia zásob

Ing. Anna Cenigová ZÁKONNÉ PREDPISY A POSTUPY V PODVOJNOM ÚČTOVNÍCTVE PODNIKATEĽOV V SÚVISLOSTI SO ZAVEDENÍM MENY EURO OD 1.1.2009 1. Zásoby vrátane opravných položiek k zásobám 1.1. Inventarizácia zásob

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Stanovisko k záverečného účtu obce Ratková za rok 2010

Stanovisko k záverečného účtu obce Ratková za rok 2010 V zmysle 18 f ods. l písm. c) zákona č 369/1990 Zb. o obecnom zriadení v z. n. p. predkladám odborné stanovisko hlavného kontrolóra k záverečnému

Stanovisko k záverečného účtu obce Ratková za rok 2010 V zmysle 18 f ods. l písm. c) zákona č 369/1990 Zb. o obecnom zriadení v z. n. p. predkladám odborné stanovisko hlavného kontrolóra k záverečnému

Interná smernica pre vedenie účtovníctva.

Interná smernica pre vedenie účtovníctva. Názov a sídlo organizácie : Obec Tŕnie Poradové číslo internej smernice : 3/2014 Vypracovala : PhDr. Dana Vargová Schválil : Obecné zastupiteľstvo obce Tŕnie Dátum

Interná smernica pre vedenie účtovníctva. Názov a sídlo organizácie : Obec Tŕnie Poradové číslo internej smernice : 3/2014 Vypracovala : PhDr. Dana Vargová Schválil : Obecné zastupiteľstvo obce Tŕnie Dátum

I. ÚVOD Na základe príkazu starostu obce č. 1320/2013 zo dňa : Hlavná inventarizačná komisia /HIK/ v zložení:

SPRÁVA Inventarizačný zápis Hlavnej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov obce Kanianka k 31.12.2013 I. ÚVOD Na základe príkazu starostu obce

SPRÁVA Inventarizačný zápis Hlavnej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov obce Kanianka k 31.12.2013 I. ÚVOD Na základe príkazu starostu obce

seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov

Príkaz dekana číslo 5/ 2011 na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Príkaz dekana MTF STU č. 5 /2011 V základe príkazu rektora č. 3/2011 na vykonanie inventarizácie

Príkaz dekana číslo 5/ 2011 na vykonanie inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov Príkaz dekana MTF STU č. 5 /2011 V základe príkazu rektora č. 3/2011 na vykonanie inventarizácie

Mesto Nitra útvar hlavného kontrolóra

Mesto Nitra útvar hlavného kontrolóra Nitra 6.5.2011 Číslo materiálu: 123/2011 Mestskému zastupiteľstvu v Nitre K bodu: Správa o výsledku následnej finančnej kontroly inventarizácie majetku a dodržiavania

Mesto Nitra útvar hlavného kontrolóra Nitra 6.5.2011 Číslo materiálu: 123/2011 Mestskému zastupiteľstvu v Nitre K bodu: Správa o výsledku následnej finančnej kontroly inventarizácie majetku a dodržiavania

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Vnútorný predpis pre vedenie účtovníctva.

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie Obec Bíňa Poradové číslo vnútorného predpisu 1/2011 Vypracovala : Ildikó Diósiová - ekonómka Schválila: Bc. Eva Čákváriová starostka

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie Obec Bíňa Poradové číslo vnútorného predpisu 1/2011 Vypracovala : Ildikó Diósiová - ekonómka Schválila: Bc. Eva Čákváriová starostka

Smernica Audiovizuálneho fondu o inventarizácii

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Základné ustanovenia. 2 Súvaha

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

OPATRENIE Ministerstva financií Slovenskej republiky z 3. decembra 2014 č. MF/23377/2014-74, ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajov určených z individuálnej

Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014.

Materiál 11/15 - MsR 17.2.2015 - MsZ 24.2.2015 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014. Prievidza, február 2015 Obsah: 1. Vyúčtovanie výkonov vo verejnom

Materiál 11/15 - MsR 17.2.2015 - MsZ 24.2.2015 Správa o použití finančných prostriedkov Mesta v MHD Prievidza za obdobie január december 2014. Prievidza, február 2015 Obsah: 1. Vyúčtovanie výkonov vo verejnom

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

I. ÚVOD Na základe príkazu starostu obce č. 1228/2014 zo dňa : Hlavná inventarizačná komisia /HIK/ v zložení:

SPRÁVA Inventarizačný zápis Hlavnej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov obce Kanianka k 31.12.2014 I. ÚVOD Na základe príkazu starostu obce

SPRÁVA Inventarizačný zápis Hlavnej inventarizačnej komisie o výsledku inventarizácie majetku, záväzkov a rozdielu majetku a záväzkov obce Kanianka k 31.12.2014 I. ÚVOD Na základe príkazu starostu obce

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Opakovaný prechod do nového roka v programe Omega

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

Opakovaný prechod do nového roka v programe Omega Prechod do nového roka môžete opakovať viackrát. Aktualizujú sa pri ňom počiatočné stavy a nevyrovnané saldokonto. Doklady, ktoré boli vystavené v starom

OBSAH ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA Prvá časť ÚVOD... 15

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

OBSAH ÚVOD... 15 Prvá ZÁKLADNÉ KONCEPTY FINANČNÉHO ÚČTOVNÍCTVA... 17 1. kapitola FINANČNÉ RIADENIE A JEHO VZŤAH K FINANČNÉMU ÚČTOVNÍCTVU... 19 Základné tézy... 19 Otázky a úlohy... 19 Príklady... 20 1.1

OBEC Tibava Interná smernica č. 1/2015

OBEC Tibava Interná smernica č. 1/2015 Zásady na vedenie účtovníctva v Obci Tibava Návrh tejto smernice: a) bol vyvesený na úradnej tabuli obce dňa 09.04.2015 Vyhodnotenie pripomienok: k smernici č. 1/2015

OBEC Tibava Interná smernica č. 1/2015 Zásady na vedenie účtovníctva v Obci Tibava Návrh tejto smernice: a) bol vyvesený na úradnej tabuli obce dňa 09.04.2015 Vyhodnotenie pripomienok: k smernici č. 1/2015

Obec Chrasť nad Hornádom. Záverečný účet. obce Chrasť nad Hornádom za rok 2017

Obec Chrasť nad Hornádom Záverečný účet obce Chrasť nad Hornádom za rok 2017 Obecný úrad Chrasť nad Hornádom Zverejnené: 04.06.2018 Obec Chrasť nad Hornádom v zmysle 16 zákona č. 583/2004 Z.z. o rozpočtových

Obec Chrasť nad Hornádom Záverečný účet obce Chrasť nad Hornádom za rok 2017 Obecný úrad Chrasť nad Hornádom Zverejnené: 04.06.2018 Obec Chrasť nad Hornádom v zmysle 16 zákona č. 583/2004 Z.z. o rozpočtových

Vnútorný predpis pre vedenie účtovníctva.

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie OBEC Krásna Ves,956 53 Krásna Ves Poradové číslo vnútorného predpisu 5/2014 Vypracovala : Ing. Eva Janegová Schválil : Ing. Milan Došek

Vnútorný predpis pre vedenie účtovníctva. Názov a sídlo organizácie OBEC Krásna Ves,956 53 Krásna Ves Poradové číslo vnútorného predpisu 5/2014 Vypracovala : Ing. Eva Janegová Schválil : Ing. Milan Došek

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

Záverečný účet obce Malé Ozorovce za rok 2016

Záverečný účet obce Malé Ozorovce za rok 2016 máj 2016 Záverečný účet obce Malé Ozorovce za rok 2016 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

Záverečný účet obce Malé Ozorovce za rok 2016 máj 2016 Záverečný účet obce Malé Ozorovce za rok 2016 Podľa príslušných ustanovení zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v

Usmernenie k účtovaniu odloženej dani z príjmov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

Cenník. Obchodné spoločnosti

Cenník Obchodné spoločnosti platný od 01.02.2013 Obchodné spoločnosti Balík Business exclusive Účtovníctvo Počet položiek 20 50 100 200 300 500 1000 1001 a viac /mesiac 19,89 44,89 79,89 49,89 199,89 349,89

Cenník Obchodné spoločnosti platný od 01.02.2013 Obchodné spoločnosti Balík Business exclusive Účtovníctvo Počet položiek 20 50 100 200 300 500 1000 1001 a viac /mesiac 19,89 44,89 79,89 49,89 199,89 349,89

MESTSKÁ ČASŤ BRATISLAVA - NOVÉ MESTO

MESTSKÁ ČASŤ BRATISLAVA - NOVÉ MESTO KONSOLIDOVANÁ VÝROČNÁ SPRÁVA ZA ROK 2014 OBSAH 1. Úvod 2. Vymedzenie konsolidovaného celku 3. Základné údaje 4. Použité metódy konsolidácie 5. Postup pri konsolidácii

MESTSKÁ ČASŤ BRATISLAVA - NOVÉ MESTO KONSOLIDOVANÁ VÝROČNÁ SPRÁVA ZA ROK 2014 OBSAH 1. Úvod 2. Vymedzenie konsolidovaného celku 3. Základné údaje 4. Použité metódy konsolidácie 5. Postup pri konsolidácii

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Príklad vytvorenia a účtovania vystavených predfaktúr, zálohových a vyúčtovacích faktúr v programe Ekonomická agenda SQL 1. Nastavenie parametrov Cez menu hlavného okna programu vyberte Nastavenia-Parametre

Vedenie účtovníctva Postupy účtovania

Vedenie účtovníctva Postupy účtovania Účinnosť smernice: 01.01.2007 Dátum spracovania: 01/2007 Platné zákony a vyhlášky: zákon o účtovníctve č. 431/2002 Z.z. v znení neskorších predpisov opatrenie MF SR

Vedenie účtovníctva Postupy účtovania Účinnosť smernice: 01.01.2007 Dátum spracovania: 01/2007 Platné zákony a vyhlášky: zákon o účtovníctve č. 431/2002 Z.z. v znení neskorších predpisov opatrenie MF SR

Modul Kontrolné programy

Modul Podporné programy str. 1 Modul Kontrolné programy Obsah: 1. Úvod 2 2. Kontrolné programy 3 2.1. Kontrola sklad príjem 4 2.2. Kontrola sklad výdaj 4 2.3. Kontrola sklad korektnosť 5 2.4. Kontrola

Modul Podporné programy str. 1 Modul Kontrolné programy Obsah: 1. Úvod 2 2. Kontrolné programy 3 2.1. Kontrola sklad príjem 4 2.2. Kontrola sklad výdaj 4 2.3. Kontrola sklad korektnosť 5 2.4. Kontrola

Na rokovanie obecného zastupiteľstva dňa

Obec Hviezdoslavov Na rokovanie obecného zastupiteľstva dňa 05.02.2016 Názov materiálu: Stanovisko k návrhu rozpočtu obce na roky 2016 až 2018 Materiál obsahuje: Spracoval: Návrh na uznesenie Stanovisko

Obec Hviezdoslavov Na rokovanie obecného zastupiteľstva dňa 05.02.2016 Názov materiálu: Stanovisko k návrhu rozpočtu obce na roky 2016 až 2018 Materiál obsahuje: Spracoval: Návrh na uznesenie Stanovisko

SKLADOVÁ INVENTÚRA 1 VYTVORENIE INVENTÚRY. 1.1 Nastavenie skladovej inventúry

SKLADOVÁ INVENTÚRA Skladové inventúry umožňujú vyrovnanie evidovaného stavu zásob so skutočným fyzicky zisteným stavom. Pri inventúre vznikajú inventúrne rozdiely medzi fyzickým a evidenčným stavom: kladné

SKLADOVÁ INVENTÚRA Skladové inventúry umožňujú vyrovnanie evidovaného stavu zásob so skutočným fyzicky zisteným stavom. Pri inventúre vznikajú inventúrne rozdiely medzi fyzickým a evidenčným stavom: kladné