Finanční analýza. Finanční analýza a modely finančního zdraví

|

|

|

- Radek Štěpánek

- před 7 lety

- Počet zobrazení:

Transkript

1 Finanční analýza Finanční analýza a modely finančního zdraví

2 Význam a využití FA ve finančním řízení Význam lze shrnout do následujících bodů: 1) Finanční analýza napomáhá zjišťovat pozitivní a negativní trendy ve vývoji firmy. 2) Jednotlivé finanční ukazatele informují pouze o negativním či pozitivním vývoji, ale příčiny tohoto vývoje je nutné hledat pomocí dalších rozborů.

3 Význam a využití FA ve finančním řízení 3) Úkolem manažera je získané informace správně interpretovat, posoudit jejich spolehlivost a možnost jejich dalšího využití. 4) Finanční situace podniku není pouze předurčována působením tržních sil či ekonomikou státu, ale je také výsledkem práce podnikového vedení.

4 Význam a využití FA ve finančním řízení 5) K praktickému použití finanční analýzy nestačí vytvořit technické a odborné předpoklady, ale nutný je i posun v myšlení pracovníků, který se zejména týká: - finanční analýza musí být vypracována na každé úrovni řízení, jelikož jednotliví pracovníci znají svůj provoz nejlépe a rychle dokážou odhalit příčiny a doporučit potřebné kroky, které je nutné uskutečnit; - využívání osobních počítačů a programového vybavení, spojování ekonomických a ostatních symptomů, pochopení souvislostí mezi dosahovanými výsledky apod.

5 Úloha FA ve strategii podniku

6 Zdroje informací pro FA Hlediska třídění informačních zdrojů Podle charakteru - finanční - nefinanční Podle možnosti kvantifikace - kvantifikovatelné - nekvantifikovatelné Podle způsobu vyjádření - oficiální - neoficiální

7 Zdroje informací pro FA Podle ekonomické rozlišovací úrovně - makroekonomické - odvětvové - podnikové Podle fin. instituce (banka, fond, leas. sp.) - údaje od klienta - ostatní Podle místa zjištění - vnitropodnikové (interní) - vnější (externí)

8 Slabé stránky účetních výkazů Rozvaha: 1) Používání historických cen 2) Pro některé položky musí být použit odhad (pohledávky) 3) Nebere se v úvahu zhodnocení aktiv 4) Nezahrnuje položky s tzv. vnitřní finanční hodnotou

9 Slabé stránky účetních výkazů Účet zisku a ztráty 1) Čistý zisk není skutečný hotovostní příjem 2) Sestavení na akruálním principu (kumulativním) a ne na hotovostním principu, tj. nepracuje s příjmy a výdaji 3) Odpisy jsou nákladem, aniž by představovaly, odliv peněz 4) Tvorba rezerv 5) Tržby

10 Fáze finanční analýzy 1) Výpočet syntetických ukazatelů - porovnání základních informací o jednotlivých složkách finančního hospodaření podniku - zjištění odchylek od normálního stavu 2) Rozbor syntetických ukazatelů - použití specifických metod a nástrojů 3) Identifikace hlavních příčin nežádoucího vývoje a přijetí opatření

11 Zásady pro zpracování FA 1) Údaje se zjišťují zásadně podle stejné metodiky. 2) Zpracováváme v časové řadě, abychom zjistili vývojový trend firmy. 3) Vzájemně porovnávat celá roční období.

12 Zásady pro zpracování FA 4) Při srovnávání za kratší období než jeden rok, srovnáváme vždy stejná období. 5) Při srovnávání za celá roční období se bere výsledek hospodaření za účetní období, tj. zisk po zdanění. 6) Při srovnávání za kratší období než jeden rok se používá ukazatel výsledek hospodaření za účetní období před zdaněním.

13 Způsoby vyhodnocení FA l) Srovnání v čase analýza trendů Výhody: - zachycuje vývoj v trendu - zkušený analytik z vývoje zachyceného v grafu je schopen určit diagnózu - pokud dochází ke změnám účetních metodik, lze tyto vlivy odstranit - eliminuji hl. nevýhodu mezipodnikového srovnávání, tj. neopakovatelné podmínky každého podniku Nevýhody: - chybí jakékoliv všeobecné měřítko, porovnávám sama sebe

14 Způsoby vyhodnocení FA II) Srovnání s plánem - Porovnávají se skutečně dosažené hodnoty ukazatelů s plánovanými hodnotami. - Toto porovnání naplňuje hlavní cíl FA, tj. zjištění a rozbor případných disproporcí mezi předpokládaným a skutečným efektem řídících rozhodnutí.

15 Způsoby vyhodnocení FA III) Srovnání v prostoru (mezipodnikové) spider analýza Výhody: - průměrné hodnoty ukazatelů např. za odvětví poskytují určité vodítko při analýze, ale průměrné hodnoty nelze chápat jako optimum Nevýhody: - rozdíly v účetních metodikách v jednotlivých firmách: - účtování spotřeby zásob - oceňování zásob - odepisování DHM, DNM - financování investic formou leasingu není zahrnuto v cizích zdrojích - v praxi neexistují dva naprosto shodné podniky

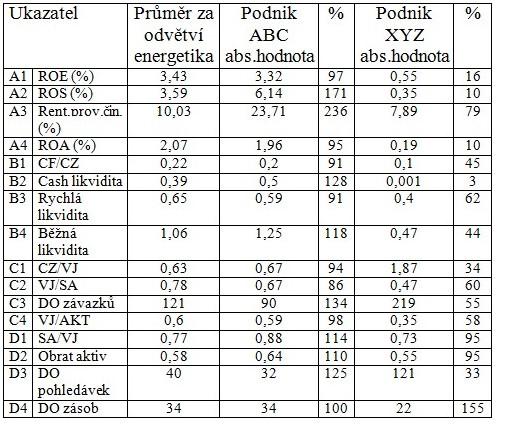

16 Způsoby vyhodnocení FA Spider analýza Aktivity D1 podíl stálých aktiv D2 obrátka aktiv D3 doba obratu pohledávek D4 doba obratu zásob Zadluženosti C1 Cizí zdroje/vj C2 Krytí stálých aktiv C3 Doba obratu závazků C4 Vlastní financování Rentability A1 Rentabilita VJ A2 Rentabilita tržeb A3 Rentabilita provozní činnosti A4 Rentabilita aktiv Likvidity B1 Krytí zdrojů B2 Peněžní likvidita B3 Pohotová likvidita B4 Běžná likvidita

17 Vstupní údaje pro Spider analýzu

18 Porovnání podniku ABC s průměrem odvětví

19 Porovnání podniku XYZ s průměrem odvětví

20 Způsoby vyhodnocení FA IV) Srovnání na základě expertních zkušeností Subjektivní představa analytika o tom, jaké by měly být optimální hodnoty ukazatelů v daném podniku je často dobrým vodítkem

21 Metody finanční analýzy A) Fundamentální finanční analýza B) Technická finanční analýza Atd B) METODY TECHNICKÉ FINANČNÍ ANALÝZY: I. Elementární metody technické analýzy II. Vyšší metody finanční analýzy

22 I. Elementární metody finanční analýzy Lze rozdělit do 4 základních skupin: 1) Analýza absolutních a rozdílových ukazatelů: - analýza trendů (horizontální analýza), - procentní rozbor ( vertikální analýza), - analýza fondů finančních prostředků.

23 I. Elementární metody finanční analýzy 2) Přímá analýza poměrových ukazatelů (jednokriteriální charakteristiky): - analýza ukazatelů rentability, - analýza ukazatelů aktivity, - analýza ukazatelů zadluženosti a finanční struktury, - analýza ukazatelů likvidity, - analýza ukazatelů kapitálového trhu, - analýza ukazatelů na bázi fondů a cash flow

24 I. Elementární metody finanční analýzy 3) Modely pro určení finanční stability firmy (vícekriteriální charakteristiky): A) Bankrotní modely - Beaverův bankrotní model - Altmanův Z score model - Index důvěryhodnosti IN - Tafflerův model

25 I. Elementární metody finanční analýzy 3) Modely pro určení finanční stability firmy (vícekriteriální charakteristiky): B) Bonitní modely - Index bonity - Soustava bilančních analýz podle R. Douchy - Kralickův Quicktest - Rychlý test prof. J. Vysušila - Tamariho model - Argentiho model

26 I. Elementární metody finanční analýzy 4) Analýza soustav ukazatelů: - DuPontův rozklad (pyramidový rozklad)

27 Slabé stránky poměrové FA Je nesprávné tvrdit, že hodnoty některého ukazatele jsou dobré nebo špatné. Pro celkové posouzení firmy je vhodné používat modely. Ve finančních ukazatelích není zohledněna inflace.

28 Slabé stránky poměrové FA Různé účetní metodiky ovlivňují vstupní hodnoty. Určit vybrat vhodné poměrové ukazatele. Výsledky bývají někdy špatně interpretovány, nebo je problém správně je interpretovat.

29 III. Modely pro určení finanční stability firmy A)Bankrotní modely Byly odvozeny na základě hodnocení skutečných dat vybraného zpravidla velmi rozsáhlého souboru podniků což je i zdrojem omezení použitelnosti těchto modelů. (Podobnost, časová platnost.) B) Bonitní modely Diagnostické modely - hodnotí firmu jedním syntetickým koeficientem na základě účelově vybraného souboru ukazatelů, který nejlépe umožňuje její klasifikaci. Jsou založeny převážně na teoretických poznatcích.

30 A) Bankrotní modely Bankrotní modely informují o tom, zda je možné, aby se podnik během sledované doby dostal do tak vážných problémů, které by vedly až k bankrotu. Tyto modely mají poskytnout včasné varování před pravděpodobným úpadkem.

31 Fáze signalizující bankrot 8 fází 1) Dochází k poklesu Cash flow Netto: Klesá objem prodeje a výroby, snižují se tržby, snížení využívání výrobní kapacity, růst provozních nákladů, pokles zisku 2) Dochází k poklesu čistého peněžního toku z provozní činnosti: Dochází ke zpomalení obratu zásob materiálu a hotových výrobků, snaha získat co nejvíce zákazníků tím klesá obezřetnost, nárůst pochybných a nedobytných pohledávek,

32 Fáze signalizující bankrot 3) Dochází k problémům s peněžními toky z finanční činnosti: Nedostatek zdrojů ze samofinancování z nerozděleného zisku, neschopnost emitovat akcie a dluhopisy, problémy se získáním dlouhodobého úvěru 4) Dochází k problémům v investiční činnosti: Vzniká nedostatek fin. prostředků na výstavbu, výstavba se prodlužuje a tím vznikají dodatečné náklady (vznik dalších externích zdrojů ve formě úvěrů), majetek nepřináší očekávané tržby

33 Fáze signalizující bankrot 5) Vzniklé platební potíže vedou k finanční tísni: Vznikají problémy v platebním kalendáři, závazky se uhrazují se zpožděním, dodavatelé chtějí platby v hotovosti, což vede k omezení nákupu materiálu apod. 6) Dochází k předlužení: Kumuluje se ztráta, vede to ke vzniku záporného vlastního kapitálu (majetek má menší hodnotu než dluhy), důvod k vyhlášení úpadku 7) Tlak věřitelů: Neustále upomínají o platby a hrozí soudním vymáháním 8) Platební neschopnost: Vede to k vyhlášení úpadku.

34 A) Bankrotní modely K bankrotním modelům se řadí: Beaverův model, Altmanův Z-scóre, upravený Altmanův model pro podmínky českých podniků, index důvěryhodnosti IN, model INFA, Tafflerův model,

35 1) Beaverův model - Celkem bylo 79 problémových podniků a 79 bezproblémových podniků - Stanovil 30 poměrových ukazatelů, které rozdělil do 6 skupin: a) 4 ukazatele cash flow b) 4 ukazatele čistého zisku c) 4 ukazatele zadlužení na celková aktiva d) 4 ukazatele platebních prostředků na celková aktiva e) 3 ukazatele platebních prostředků na běžné zadlužení f) 11 ukazatelů obratu

36 1) Beaverův model Neumí jednoznačně odpovědět na otázku zda je podnik ve finanční tísni Umí pouze vyhodnotit: že hodnoty zkoumaného podniku jsou lepší nebo horší než hodnoty podniků bezproblémových nebo problémových

37 2) Altmanův Z score model Varianty Altmanova Z score modelu: a) Pro akciové společnosti s akciemi veřejně obchodovatelnými na burze b) Pro akciové společnosti, jejichž akcie nejsou na burze veřejně obchodovatelné a pro firmy, které nemají organizačně právní formu akciové společnosti c) Aktualizovaný model pro mladé tržní ekonomiky označovaný Z" scóre, nebo je označován zkráceně EM Model. d) Modifikace Altmanova modelu na podmínky české ekonomiky má následující tvar

38 2) Altmanův Z score model a) Pro akciové společnosti s akciemi veřejně obchodovatelnými na burze platí: 1) index X 1 = čistý pracovní kapitál : celková aktiva (ČPK = OA - krátkodobé závazky krátkodobé závazky = dodavatelé + bankovní úvěry krátkodobé + rezervy) 2) index X 2 = nerozdělený zisk (zadržené výdělky) : celková aktiva nerozdělený zisk = HV po zdanění - dividendy + HV minulých let + fondy ze zisku 3) index X 3 = zisk před odečtením daní a úroků (provozní zisk = EBIT) : celková aktiva

39 index X 4 = pro a.s. s akciemi veřejně obchodovatelnými 4) X 4 = tržní hodnota vlastního kapitálu : účetní hodnota dluhu (cizí zdroje) = (tržní cena akcie x počet akcií) :1000 cizí zdroje X 4 = pro ostatní a.s. a firmy, které mají jinou organizačněprávní formu 4a) X 4 = vlastní kapitál : cizí zdroje 5) index X 5 = tržby : celková aktiva Index Z-score = 1,2x 1 + 1,4x 2 + 3,3x 3 + 0,6x 4 + 1,0x 5 Hodnota: Z > 2,99 = dobré finanční zdraví 1,81 < Z < 2,99 = ani zdravý ani nemocný Z < 1,81 = špatné finanční zdraví

40 b) Pro akciové společnosti, jejichž akcie nejsou na burze veřejně obchodovatelné a pro firmy, které nemají organizačně právní formu akciové společnosti platí: Index Z -score= 0,717x 1 + 0,847x 2 + 3,107x 3 + 0,420x 4 + 0,998x 5 Hodnota: Z > 2,90 = dobré finanční zdraví 1,23 < Z < 2,90 = ani zdravý ani nemocný Z < 1,23 = špatné finanční zdraví

41 c) Aktualizovaný model pro mladé tržní ekonomiky označovaný Z" scóre, nebo je označován zkráceně EM Model. Z = 6,56 X 1 + 3,26X 2 +6,72X 3 +1,05X 4 +3,25 X 1 = pracovní kapitál/celková aktiva, X 2 = nerozdělené zisky/celková aktiva, X 3 = EBIT/celková aktiva, X 4 = účetní hodnota vlastního kapitálu/celková aktiva 3,25 = konstanta pro standardizování modelu (na podmínky mladých trhů) Hodnota: Z > 2,6 = dobré finanční zdraví 1,1< Z < 2,6 = ani zdravý ani nemocný Z < 1,1 = špatné finanční zdraví

42 d) Modifikace Altmanova modelu na podmínky české ekonomiky má následující tvar: Z MOD = 1,2 X 1 + 1,4X 2 +3,3X 3 +0,6X 4 +1,0X 5 1,0X 6 X 1 = pracovní kapitál/celková aktiva, X 2 = nerozdělené zisky/celková aktiva, X 3 = EBIT/celková aktiva, X 4 = účetní hodnota vlastního kapitálu/celková aktiva X 5 = tržby : celková aktiva X 6 = závazky po lhůtě splatnosti/výnosy Hodnota: Z > 2,99 = dobré finanční zdraví 1,81 < Z < 2,99 = ani zdravý ani nemocný Z < 1,81 = špatné finanční zdraví

43 3. Index důvěryhodnosti IN (autoři VŠE Praha a) Index IN 95 bankrotní index b) Index IN 99 bonitní index c) Index IN 01 spojení bankrotního a bonitního indexu d) Index IN 05 spojení bankrotního a bonitního indexu - aktualizace

44 3. Index důvěryhodnosti IN (autoři VŠE Praha a) Index IN 95 (bankrotní index) Je sestaven pro podmínky českých podniků. Výstupní ukazatele: 1) Oblast zadluženosti: index X 1 = aktiva celkem : cizí zdroje reciproká hodnota celkové zadluženosti index X 2 = EBIT : nákladové úroky EBIT = HV před zdaněním + nákladové úroky index x 2 = úrokové krytí

45 2) Oblast výnosnosti a aktivity index X 3 = EBIT : aktiva celkem index x 3 = výnosnost aktiv index X 4 = tržby za prodané vl. výroby, služby a zboží : aktiva celkem index x 4 = obrat aktiv 3) Oblast likvidity index X 5 = oběžná aktiva : krátko. závazky krátkod. záv. = dodavatelé kr. + bank. ú. kr. + rezervy index x 5 = běžná likvidita index X 6 = závazky po lhůtě splatnosti : tržby za prod. vl. výrobky, služby a zboží index x 6 = doba obratu závazků po lhůtě splatnosti

46 Index IN 95 = V 1 X 1 + V 2 X 2 + V 3 X 3 + V 4 X 4 + V 5 X 5 - V 6 X 6 Hodnota: IN95 > 2 = dobré finanční zdraví 1 < IN95 < 2 = ani zdravý ani nemocný IN95 < 1 = špatné finanční zdraví Způsob hodnoceni Váhy ukazatelů jsou sestaveny podle příslušné oborové klasifikace ekonomických činností

47

48 b) Index 99 (bonitní index) IN99 = - 0,017 *A + 4,573 * C + 0,481 * D + 0,015*E Kde A = celková aktiva/celkový cizí kapitál C = EBIT/celková aktiva D = celkové výnosy firmy/celková aktiva E = oběžná aktiva/krátkodobé závazky a krátkodobé bankovní úvěry firmy

49 interpretace výsledků IN 99 > 2,07 = podnik tvoří novou hodnotu 1,42 < IN 99 < 2,07 = podnik spíše tvoří hodnotu 1,089 < IN 99 < 1,42 = nelze určit zda tvoří hodnotu či netvoří 1,089 < IN 99 < 0,684 = převažují firemní problémy, spíše netvoří hodnotu IN 99 < 0,684 = podnik netvoří hodnotu, případně ji snižuje

50 c) Index IN 01 (spojení bonitního a bankrotního modelu) IN01 = 0,13 * A + 0,04 * B + 3,92 * C + 0,21 * D + 0,09 * E kde: A = celková aktiva/cizí kapitál B = EBIT/nákladové úroky C = EBIT/celková aktiva D = celkové výnosy /celková aktiva E = oběžná aktiva/krátkodobé závazky a krátkodobé bankovní úvěry firmy

51 Interpretace výsledků IN 01 > 1,77 = podnik tvoří novou hodnotu a je finančně zdravý 0,75 < IN 01 <1,77 = nelze hodnotit, šedá zóna IN 01 < 0,75 = podnik netvoří hodnotu případně ji snižuje a ocitá se ve finanční tísni.

52 d Index IN 05 (spojení bonitního a bankrotního modelu, aktualizace IN 01) IN05 = 0,13 A + 0,04 B + 3,97 C + 0,21 D + 0,09 E Kde: A = aktiva celkem/celkový cizí kapitál B = EBIT/nákladové úroky C = EBIT/aktiva celkem D = Výnosy/aktiva celkem E = OA/ krátkodobé závazky a krátkodobé bankovní úvěry Hodnota: IN05 > 1,6 = podnik tvoří novou hodnotu a je finančně zdravy 0,9 < IN05 < 1,6 = podnik s potencionálními finančními problémy šedá zóna IN05 < 0,9 = špatné finanční zdraví, podnik netvoří hodnotu, nebo ji snižuje a ocitá se ve finanční tísni

53 4 a. Tafflerův model základní tvar Tafflerův model pro britské společnosti kótované na burze c.p. T = 0,53 X 1 + 0,13 X 2 +0,18X 3 +0,16X 4 X 1 = zisk před zdaněním/krátkodobý cizí kapitál X 2 = oběžná aktiva /celkové závazky X 3 = krátkodobé závazky/celková aktiva X 4 = Interval nepokrytý úvěrem = (finanční majetek krátkodobé závazky)/(provozní náklady odpisy)

54 Jednotlivé ukazatele měří: X 1 = ziskovost X 2 = pozici pracovního kapitálu X 3 = finanční riziko = likvidita X 4 Hodnota: T > 0 podnik je platebně schopný, neměl by se dostat během jednoho roku do úpadku T < 0 podnik se nachází v rizikové oblasti, může se dostat do úpadku

55 4 b.modifikovaný Tafflerův model Změna pouze v indexu X 4 T = 0,53 X 1 + 0,13 X 2 +0,18X 3 +0,16X 4 X 1 = zisk před zdaněním/krátkodobý cizí kapitál X 2 = oběžná aktiva /celkové závazky X 3 = krátkodobé závazky/celková aktiva = tržby/celková aktiva X 4 T > 0,3 = firma s malou pravděpodobností úpadku T < 0,2 = vysoké riziko bankrotu

56 Umožňují posoudit pozici v souboru podobných podniků daného trhu. Tyto modely odpovídají na otázku, zda je podnik dobrý nebo špatný. Modely klasifikují podniky podle stupně finančního zdraví, a to v celém spektru od velmi dobrého až po velmi špatné zdraví.

57 Mezi bonitní modely se řadí: - Index bonity, - bilanční analýzy R. Douchy - Kralickův Quicktest, - Tamariho model, - Argentiho model, - rychlý test prof. J. Vysušila.

58 1. Index bonity IB = 1,5 X 1 +0,08 X 2 +10,0 X 3 + 5,0 X 4 + 0,3 X 5 + 1,1 X 6 X 1 = CF/cizí zdroje X 2 = suma aktiv / cizí zdroje X 3 = zisk před zdaněním/ suma aktiv X 4 = zisk před zdaněním / celkové výkony X 5 = zásoby/celkové výkony X 6 = celkové výkony / celková aktiva

59

60 2. Rychlý test prof. Vysušila Je zpracován samostatným programem pro počítačovou verzi a obsahuje 7 podílových ukazatelů: 1) rentabilita výkonů HV po zdanění * 100 výkony a prodej zboží 2) rentabilita aktiv HV po zdanění * 100 aktiva celkem 3) produktivita aktiv Výkony + prodej zboží * 100 aktiva celkem

61 4) zadluženost Závazky (Cizí zdroje celkem) * 100 aktiva celkem 5) vybavenost vlastním kapitálem Vlastní kapitál * 100 aktiva celkem 6) podíl oběžných aktiv Oběžná aktiva * 100 aktiva celkem 7) podíl stálých aktiv Stálá aktiva * 100 aktiva celkem

62 Vyhodnocení rychlého testu pomocí stavových norem podílových ukazatelů Ukazatel Doporučená hodnota 1) Rentabilita výkonů min. 2,5% 2) Rentabilita aktiv min. 5,0% 3) Produktivita aktiv min. 250,0% 4) Zadluženost min % 5) Vybavenost VK min % 6) Podíl oběžných aktiv cca. 50% 7) Podíl stálých aktiv cca. 50%

63 Vyhodnocení rychlého testu pomocí norem růstu podílových ukazatelů Jedná se o meziroční normy přírůstku v %. Ukazatel Meziroční norma Vývojový trend 1) Rentabilita výkonů 1,9% má stoupat 2) Rentabilita aktiv 5,3% má stoupat 3) Produktivita aktiv 0,4% má stoupat 4) Zadluženost -1,1% má klesat 5) Vybavenost VK 0,4% má stoupat 6) Podíl OA - 0,6% má klesat 7) Podíl stálých aktiv 0,3% má stoupat

64 R 1 = (Vlastní kapitál / celková aktiva) x 100 (% ) R 2 = cizí zdroje krátkodobý finanční majetek/cf (v letech) R 3 = (CF provozní /tržby) x 100 (%) R 4 = (hospodářský výsledek před zdaněním + nákladové úroky/suma aktiv) x 100 (%) Ukazatele finanční stability: R 1 = kvóta vlastního kapitálu (kapitálová síla podniku) R 2 = doba splácení dluhů z CF Ukazatele výnosové situace: R 3 = CF v % tržeb R 4 = výnosnost podniku, rentabilita celkového kapitálu (ROA)

65 a)vypočtený ukazatel se ohodnotí body podle hodnotící tabulky. b)určí se výsledné body pro příslušné ukazatele, a to zvlášť pro oblast finanční stability a zvlášť pro oblast výnosové situace. Za každou oblast se body sečtou a podělí se dvěma. c) Celkové hodnocení se získá sečtením obou výsledných bodů za každou oblast a opět se vydělení dvěma.

66 Hodnocení Finanční stabilita Výnosová stabilita Ukazatele Body R1 v % R2 v letech R3 v % R4 v % Kapitálová síla Zadlužen í Finanční výkonno st Výnosno st Výborný 4 > 30 % < 3r. > 10% > 15 % Velmi dobrý 3 > 20% < 5 let > 8 % > 12% Průměrný 2 > 10 % < 12 let > 5 % > 8% Špatný 1 > 0% > 12 let > 0 % > 0% Hrozba insolvence 0 < 0 % (neg.) > 30 let < 0 % (neg.) < 0 % (neg.)

67 Výsledné hodnocení Body: 3 a více = velmi dobrý Menší než 1 = špatná finanční situace

68 Příklad Oblasti analýzy Finanční stabilita Výnosová situace Ukazatel R1 R2 R3 R4 Výsledek FA 40 % 2,2 r. 17 % 13% Body Průměrné body za oblast 4 4 Celkové průměrné body 4

69 HV po zdanění + odpisy index X 1 = Závazky kr. + dlouhodobé Pasiva celkem index X 2 = Závazky kr. + dlouhodobé HV před zdaněním index X 3 = Pasiva celkem

70 index X 4 = HV před zdaněním Výkony a prodej zboží index X 5 = Zásoby Výkony a prodej zboží Výkony a prodej zboží index X 6 = Pasiva celkem DF = 1,5x 1 + 0,08x ,00x 3 + 5,00x 4 + 0,30x 5 + 0,10x 6

71

72 Metodický postup výpočtu multivariační diskriminační analýzy x1 = HV po zdanění + odpisy závazky krát. + dlouhodobé V60 + V 18 x1 = R R091 + R101 + R107 + R110

73 x 2 = Pasiva celkem závazky krát. + dlouhodobé x 2 = x 3 = R061 R084 + R091 + R101 + R107 + R 110 HV před zdaněním pasiva celkem

74 x 3 = x 4 = x 4 = V61 R 061 HV před zdaněním výkony a prodej zboží V61 V01 + V04 x 5 = Zásoby výkony a prodej zboží

75 x 5 = x 6 = x 6 = R 029 V01 + V04 Výkony a prodej zboží pasiva celkem V01 + V04 R 061

Finanční analýza a modely finančního zdraví

Finanční analýza a modely finančního zdraví Význam lze shrnout do následujících bodů: 1)Finanční analýza napomáhá zjišťovat pozitivní a negativní trendy ve vývoji firmy. 2)Jednotlivé finanční ukazatele

Finanční analýza a modely finančního zdraví Význam lze shrnout do následujících bodů: 1)Finanční analýza napomáhá zjišťovat pozitivní a negativní trendy ve vývoji firmy. 2)Jednotlivé finanční ukazatele

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

pro platební neschopnost dostát splatným pro předlužení, kdy hodnota závazků převzetím (takeover)

") 6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

PREDIKCE FINANČNÍ TÍSNĚ

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Soustavy poměrových ukazatelů

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

Analýza rozvahy a výkazu zisků a ztrát. Vertikální a horizontální analýza

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

PREDIKCE FINANČNÍ TÍSNĚ

PREDIKCE FINANČNÍ TÍSNĚ možnosti předvídání finanční tísně podniků byly vždy předmětem zájmu a výzkumu mnohým by velmi vyhovovalo, kdyby bylo možné prohlásit, že se podnik během jednoho roku dostane do

PREDIKCE FINANČNÍ TÍSNĚ možnosti předvídání finanční tísně podniků byly vždy předmětem zájmu a výzkumu mnohým by velmi vyhovovalo, kdyby bylo možné prohlásit, že se podnik během jednoho roku dostane do

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

5 INVESTIČNÍ RIZIKO, ČISTÝ PRACOVNÍ KAPITÁL A STRATEGIE FINANCOVÁNÍ, FINANČNĚ-ANALYTICKÁ KRITÉRIA VÝKONNOSTI PODNIKU

5 INVESTIČNÍ RIZIKO, ČISTÝ PRACOVNÍ KAPITÁL A STRATEGIE FINANCOVÁNÍ, FINANČNĚ-ANALYTICKÁ KRITÉRIA VÝKONNOSTI PODNIKU 5.1 Investiční riziko (měření a ochrana) 5.1.1 Měření investičního rizika Definovat

5 INVESTIČNÍ RIZIKO, ČISTÝ PRACOVNÍ KAPITÁL A STRATEGIE FINANCOVÁNÍ, FINANČNĚ-ANALYTICKÁ KRITÉRIA VÝKONNOSTI PODNIKU 5.1 Investiční riziko (měření a ochrana) 5.1.1 Měření investičního rizika Definovat

3. Cíle a základní metodické nástroje finanční analýzy

3. Cíle a základní metodické nástroje finanční analýzy 3.1 Úloha a cíle FA Obecný cíl FA = posouzení finančního zdraví podniku = identifikace silných a slabých stránek podniku. Finanční zdraví = rentabilita

3. Cíle a základní metodické nástroje finanční analýzy 3.1 Úloha a cíle FA Obecný cíl FA = posouzení finančního zdraví podniku = identifikace silných a slabých stránek podniku. Finanční zdraví = rentabilita

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

EVA, CFROI. Lenka ZAHRADNÍČKOVÁ

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!!

!!!") Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Přehled vybraných predikčních modelů finanční úrovně

Obr.1 Přehled vybraných predikčních modelů finanční úrovně PREDIKČNÍ MODELY HODNOCENÍ FINANČNÍ ÚROVNĚ Bankrotní Ratingové Altmanův model Tamariho model Taflerův model Kralickuv Quick-test Beaverův model

Obr.1 Přehled vybraných predikčních modelů finanční úrovně PREDIKČNÍ MODELY HODNOCENÍ FINANČNÍ ÚROVNĚ Bankrotní Ratingové Altmanův model Tamariho model Taflerův model Kralickuv Quick-test Beaverův model

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

DETAILY OBJEDNÁVKY REŠERŠOVANÁ SPOLEČNOST. DETAILY OBJEDNÁVKY: Zákazník: Coface Czech Credit Management Services, spol. s r.o.

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Česká zemědělská univerzita v Praze. Provozně ekonomická fakulta. Katedra ekonomiky

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o.

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Mýty ekonomických analýz. Jak je to v praxi?

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

PEGAS NONWOVENS SA. Konsolidované neauditované finanční výsledky za první čtvrtletí 2010

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za první čtvrtletí 2010 20. května 2010 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za první čtvrtletí roku

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za první čtvrtletí 2010 20. května 2010 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za první čtvrtletí roku

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Teze diplomové práce

Teze diplomové práce ZHODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ VYBRANÉHO PODNIKATELSKÉHO SUBJEKTU VEDOUCÍ DIPLOMOVÉ PRÁCE: Doc. Ing. Ludmila Bervidová, CSc. VYPRACOVAL: Petr Hůla Praha, duben 2003 1. ÚVO D V současné

Teze diplomové práce ZHODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ VYBRANÉHO PODNIKATELSKÉHO SUBJEKTU VEDOUCÍ DIPLOMOVÉ PRÁCE: Doc. Ing. Ludmila Bervidová, CSc. VYPRACOVAL: Petr Hůla Praha, duben 2003 1. ÚVO D V současné

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

6. ÚPRAVY ÚČETNÍCH VÝKAZŮ PRO POTŘEBY ANALÝZY

6. ÚPRAVY ÚČETNÍCH VÝKAZŮ PRO POTŘEBY ANALÝZY 6.1 Rozvaha 6.1.1 Úvodní poznámky A) Položky aktiv: Řadí se podle jejich likvidnosti. Seřazení probíhá sestupně, tedy: a) od nejlikvidnějších (hotovost), až

6. ÚPRAVY ÚČETNÍCH VÝKAZŮ PRO POTŘEBY ANALÝZY 6.1 Rozvaha 6.1.1 Úvodní poznámky A) Položky aktiv: Řadí se podle jejich likvidnosti. Seřazení probíhá sestupně, tedy: a) od nejlikvidnějších (hotovost), až

Obsah. Seznam obrázků... XV. Seznam tabulek... XV

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

PROVOZNÍ FINANCOVÁNÍ Metodický list č. 1

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.