Spotřebitelské úvěry Česká republika a Německo

|

|

|

- František Toman

- před 8 lety

- Počet zobrazení:

Transkript

1 SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku Spotřebitelské úvěry Česká republika a Německo BAKALÁŘSKÁ PRÁCE Autor: Vedoucí bakalářské práce: Tereza PLACHÁ Ing. Oldřich ŠOBA, Ph.D. Znojmo, 2013

2 Prohlášení Prohlašuji, ţe bakalářskou práci na téma Spotřebitelské úvěry Česká republika a Německo jsem vypracovala samostatně a veškerou pouţitou literaturu a další prameny jsem řádně označila a uvedla v přiloţeném seznamu pouţité literatury. Ve Znojmě dne vlastnoruční podpis autora

3 Poděkování Na tomto místě bych ráda poděkovala vedoucímu své bakalářské práce Ing. Oldřichu Šobovi, Ph.D. za odborné konzultace a cenné připomínky, které mi poskytl během zpracování této bakalářské práce.

4

5

6 Abstrakt Předmětem této bakalářské práce je porovnání spotřebitelských úvěrů, které nabízejí bankovní a nebankovní instituce v České republice a Německu. V první části jsou analyzovány druhy úvěrů poskytovaných v jednotlivých zemích a jsou zde zmíněny informace o zadluţenosti v těchto zemích. V druhé části bude probíhat komparace spotřebitelských úvěrů dle stanovených kritérií a její výsledky budou interpretovány v závěru. Klíčová slova: spotřebitelský úvěr, bankovní a nebankovní instituce, výše úvěru, doba splatnosti úvěru, RPSN Abstract The objective of the bachelor thesis is to compare consumer loans that are offered by bank and non-bank institutions in the Czech Republic and in Germany. In the first part the kinds of loans provided in the particular countries are analyzed and the information on indebtedness of these countries is mentioned. In the second part the comparison of the consumer loans according to defined criteria is performed and its results are evaluated. Key words: consumer loan, bank and non-bank institution, credit height, maturity of loan/credit period, annual percentage cost rate

7 Obsah 1 Úvod Cíl a metodika Úvěry Úvěrový trh České republiky Hypoteční úvěr Úvěr pro podnikatele Úvěr ze stavebního spoření Kontokorentní úvěr Spotřebitelský úvěr Úvěrové registry Zadluţení domácností v ČR Úvěrový trh Německa Hypoteční úvěr (Baufinanzierung) Úvěry pro podnikatele (Kredit für Selbständige) Úvěry pro studenty (Studienkredite) Spotřebitelské úvěry SCHUFA Zadluţení domácností v Německu Vyhodnocení trhů Srovnání spotřebitelských úvěrů Nabídka vybraných českých bankovních a nebankovních institucí Nabídka vybraných německých bankovních a nebankovních institucí Vyhodnocení kritérií Komparace spotřebitelských úvěrů v ČR a Německu Vyhodnocení komparace Závěr Seznam pouţité literatury Tabulky a grafy Přílohy... 42

8 1 Úvod Tématem bakalářské práce jsou spotřebitelské úvěry v ČR a Německu. Spotřebitelské úvěry jsou v dnešní době velmi rozšířeným pojmem. V 90. letech se v České republice začal zvětšovat zájem o bankovní a nebankovní úvěry. V roce 1998 byl objem poskytnutých úvěrů v České republice 107 miliard Kč, v roce 2006 dosáhlo toto číslo jiţ 526 miliard Kč. Začátkem roku 2012 se objem poskytnutých úvěrů vyšplhal na miliard Kč. V Německu byl zaznamenán vzestup nově uzavřených úvěrových smluv, v roce 2008 bylo nově uzavřených smluv 6,9 milionů, v roce 2012 to téměř 7,7 milionů nově uzavřených úvěrů. V dnešní době si lidé mohou vzít půjčku v podstatě na cokoli, ať je to pořízení nového automobilu, vybavení bytu, dovolená, studium nebo vánoční dárky. Největší nárůst spotřebitelských úvěrů je moţno pozorovat především v době dovolených či Vánoc. Nejen v televizi upoutává pozornost občanů nespočet reklam, které nabízejí úvěr na cokoli. Stačí zavolat a mohou mít potřebné peněţní prostředky. Trh dnes nabízí mnoho moţností jak přijít k dodatečným finančním prostředkům, avšak ne všechny nabídky jsou dostatečně průhledné pro klienta a ten se tak můţe dostat do ještě větších finančních potíţí. U mnoha institucí se zjednodušují schvalovací procesy, formální náleţitosti i prověřování bonity klienta, od toho se ovšem bude odvíjet nejen úroková míra, ale také roční procentní sazba nákladů. Oba tyto ukazatele jsou mnohem vyšší u úvěrů poskytnutých nebankovním sektorem. Jak v České republice, tak v Německu chtějí občané uspokojovat své rostoucí potřeby a tak se zvyšuje počet poskytnutých úvěrů. Bohuţel ne všichni se mohou ze svých dluhů dostat a jejich jediným řešením je osobní bankrot. V ČR v roce 2009 připadlo na deset tisíc obyvatel 2,3 osobního bankrotu, v roce 2010 to bylo jiţ 5,9 osobních bankrotů a v roce 2011 připadlo na deset tisíc obyvatel téměř 11 osobních bankrotů. V Německu od roku 2008 do roku 2010 počet osobních bankrotů stoupal z na , v roce 2011 jejich počet klesal na a v 2012 byl také zaznamenán pokles a to na osobních bankrotů. Je důleţité, aby kaţdý, kdo uvaţuje o úvěru, velmi dobře promyslel, jestli neexistuje jiná moţnost získání finančních prostředků a také je důleţité, aby s rozumem vybíral, u které společnosti si o úvěr zaţádá. Ne všechny jsou výhodné, a proto se tato práce bude věnovat porovnání nabídek spotřebitelských úvěrů. 8

9 2 Cíl a metodika Cílem bakalářské práce je porovnání spotřebitelských úvěrů u bankovních a nebankovních institucí v České republice a Německu, dle stanovených kritérií a následné vyhodnocení se zaměřením na nákladovost. Doba splatnosti doba, na kterou je sjednán úvěr a bývá obvykle splácen stejnými měsíčními splátkami, tzv. anuitní splácení. Nutnost zajištění (ručení, pojištění) pokud ţadatel o úvěr nemá dostatečně vysoké příjmy pro získání úvěru, je nutné zajistit si spoludluţníka, nejčastěji to bývá partner nebo manţel, který na sebe bere riziko splácet úvěr, pokud je hlavní dluţník v platební neschopnosti. Další moţností zajištění úvěru je ručitel, který na sebe bere písemným prohlášením povinnost uspokojit pohledávku, jestli tak neučinil dluţník. Dalším hojně vyuţívaným způsobem zajištění úvěru je zástavní právo k pohledávce z vkladu nebo nemovitosti. Banky také klientům doporučují pojistit se proti platební neschopnosti, kdy v případě ztráty zaměstnání či dlouhodobé nemoci nabízejí, ţe za ně pojišťovna převezme splátky úvěru. Účelovost tímto kritériem je míněno, zdali je úvěr účelový nebo neúčelový. U účelových úvěrů poţadují banky doloţení uţití úvěru. Neúčelové úvěry se vyznačují tím, ţe mají vyšší úrokové sazby a klient nemusí dokládat účel pouţití úvěru. Celkové náklady jsou pro komparaci úvěrů nejdůleţitější, v České republice ke stanovení celkových nákladů úvěru slouţí roční procentní sazba nákladů (RPSN) a v Německu je to effektiver Jahreszinssatz. V tomto ukazateli jsou zahrnuty veškeré náklady spojené s úvěrem, jsou to především poplatky za uzavření smlouvy (administrativní poplatky), poplatky za správu a vedení účtu, poplatky za převody peněţních prostředků a pojištění schopnosti splácet. Bakalářská práce je rozdělena na dvě hlavní části, a to teoretickou a praktickou. Jednotlivé části na sebe logicky a věcně navazují. V teoretické části jsou analyzovány druhy úvěrů poskytovaných v České republice, dále jsou zde vysvětleny pojmy důleţité k porovnávání výhodnosti úvěrů, jako jsou úroková míra, RPSN, zajištění úvěru. V druhé části jsou analyzovány druhy úvěrů poskytovaných v Německu. Dále je v teoretické části popsán stav 9

10 zadluţenosti domácností v jednotlivých zemích. V praktické části bude probíhat komparace spotřebitelských úvěrů v České republice a v Německu podle kritérií, které jsou vysvětleny v teoretické části. Při porovnávání českých a německých úvěrů bude pro lepší posouzení pouţit pevný měnový kurz 25,00 CZK/EUR. 10

11 3 Úvěry Rozhodující část aktivních operací komerčních bank tvoří úvěrové operace a úvěry tvoří rozhodující část jejich aktiv. Úvěry jsou málo likvidní, relativně rizikové, ale přinášejí při srovnání s jinými aktivy vyšší výnosy. Protože rozhodujícím zdrojem aktivních operací bank jsou cizí zdroje, banka musí poskytovat úvěry obezřetně a vážit nejen očekávané výnosy, ale i riziko. V daném případě se jedná o riziko, které je spojeno s tím, ţe dluţník nebude schopen dostát částečně nebo úplně svým závazkům nebo jim nebude schopen dostát včas. Riziko poskytnutého úvěru je úměrné délce poskytnutého úvěru. Výrazně se liší riziko u dlouhodobých úvěrů neţ u krátkodobých úvěrů. 1 Úvěry je moţno posuzovat podle mnoha kritérií. Podle subjektu, tzn. z hlediska věřitele, toho kdo úvěr poskytuje, nebo z pohledu dluţníka, toho kdo úvěr přijímá, můţeme úvěry rozdělit na mezibankovní, mezivládní či mezistátní nebo také obecní. Podle objektu se dělí úvěry na účelové nebo neúčelové. Mezi neúčelové úvěry patří spotřebitelský úvěr, úvěrové platební karty, kontokorentní úvěr nebo např. americká hypotéka. Účelovými úvěry často bývají úvěry poskytované pro podnikatele. Rozlišují se také úvěry zajištěné a nezajištěné. Záruky mohou být věcné (např. nemovitost) nebo osobní (ručení třetí osobou). Podle doby splatnosti se úvěry dělí na krátkodobé, střednědobé a dlouhodobé. 2 Úroková míra, nebo také úroková sazba je ukazatelem navýšení zapůjčené částky za stanovené období v procentech. Z pohledu věřitele, nejčastěji banky, můţe být úrok chápan jako odměna ve smyslu náhrady za dočasnou ztrátu kapitálu a také za riziko, ţe tento kapitál nebude v dohodnuté době a výši splacen. Z pohledu dluţníka vyjadřuje úrok cenu za poskytnutý úvěr v podobě pronájmu peněz. 3 Úrokové sazby jsou ovlivněny celou řadou faktorů: inflací, rizikem, výší úvěru a dobou jeho splatnosti, změnami ve výši důchodů, úsporami, produktivitou a efektivností ekonomiky atd. Vzhledem k inflaci rozlišujeme reálnou a nominální úrokovou míru. Nominální úroková míra značí přírůstek vypůjčené částky v procentech, uvádí se v úvěrových smlouvách. Reálná úroková míra ukazuje, jak se změní kupní síla vloţených nebo půjčených peněz. Reálné úrokové sazby se vypočítají tak, 1 POLOUČEK, Stanislav a kol. Peníze, banky a finanční trhy. 1. Praha: C. H. Beck, s. ISBN s KALABIS, Zbyněk. Bankovní služby v praxi. 1. Brno: Computer Press, a. s., s. ISBN s SAINEROVÁ, Michaela. Jakým způsobem uvádějí banky v ČR ve svých nabídkách spotřebitelských úvěrů výše splátek. Olomouc, s. Bakalářská práce. Univerzita Palackého v Olomouci, Přírodovědecká fakulta. Vedoucí práce Mgr. Eva Bohanesová, Ph.D 11

12 ţe se od nominální úrokové sazby odečte míra inflace. 4 Podle České národní banky došlo v září 2012 ke sníţení úrokových měr. Úroková sazba z úvěrů na spotřebu klesla na 14,06 %, v případě úvěrů na bydlení došlo u sazby k mírnému snížení na 3,78 %. U ostatních úvěrů sazba mírně klesla na 4,96 %. 5 Jako nástroj pro srovnání nákladovosti úvěru slouţí roční procentní sazba nákladů, která se uvádí v procentech. V RPSN jsou zahrnuty úroky, poplatky za vyřízení úvěru, poplatky za vedení úvěrového účtu, dále můţe také obsahovat pojištění, ať uţ pojištění schopnosti splácet nebo ţivotní pojištění klienta. Díky tomu má RPSN mnohem větší vypovídací hodnotu neţ úroková sazba. U mnohých věřitelů totiţ poplatky spojené s poskytnutím úvěru často představují nejvýznamnější nákladovou poloţku. 6 U mnoha nebankovních institucí poskytujících spotřebitelské úvěry se roční procentní sazba nákladů můţe vyšplhat přes 100 %, coţ můţe mnoho občanů povaţovat za lichvu. Právě z tohoto důvodu byl podán návrh na stanovení maximální výše RPSN, kterého by mohla určitá smlouva dosáhnout. Tato maximální částka RPSN by měla být stanovena kaţdoročně nařízením vydaným nejpozději do 60 dnů poté, co bude Českou národní bankou uveřejněna průměrná hodnota RPSN za jiţ uplynulý kalendářní rok. RPSN jednotlivých nově uzavřených smluv by pak nemohla překročit nařízením stanovenou výši. 7 Mezi nejčastější způsoby zajištění úvěrů patří spoludluţnický závazek, ručitelský závazek nebo blankosměnka. Pokud není příjem dluţníka dostačující lze úvěr získat spolu se spoludluţníkem, který doplní chybějící příjem. Nejčastěji se jedná o druhého z manţelů nebo o rodinného příslušníka. V případě nesplácení úvěru dluţníkem, bude banka poţadovat splácení úvěru po spoludluţníkovi. V případě zajištění závazku ručitelem, musí za dluţníka splácen úvěr on, má ale nárok poţadovat po dluţníkovi náhradu za jeho plnění. Zajištění úvěru blankosměnkou není časté. Blankosměnka je písemný doklad o finančním závazku, na kterém záměrně chybí v době vystavení směnečná částka. Blankosměnku banka vyplní v případě, ţe dluţník neuhradí svůj závazek včas. 8 Zajištění blankosměnkou je pro dluţníka 4 Úroková sazba, Wikipedie [online]. 2012, [cit ]. Dostupné na: < 5 Komentář k úrokovým sazbám měnových finančních institucí [online]. [cit ]. Dostupné na: < > 6 SYROVÝ, Petr; TYL, Tomáš. Osobní finance: řízení financí pro každého. 1. vyd. Praha: Grada, 2011, 207 s. ISBN s MAROUŠEK, Daniel. Nový zákon o spotřebitelském úvěru a problematika lichvy. Epravo.cz [online] [cit ]. Dostupné na: < 8 FIALOVÁ, Běla. Banky se předhánějí v nabídkách úvěrů bez zajištění. Idnes.cz/Finance [online]. 2009, [cit ]. Dostupné na: < /bank.aspx?c=a090317_092629_bank_fib> 12

13 dost nebezpečné, proto by mohla od ledna 2013 vejít v platnost navrhovaná novela spotřebitelského zákona, která bude mimo jiné zakazovat pouţívání směnek a šeků při zajišťování spotřebitelských úvěrů. Novela by měla také zajistit, aby nebankovní společnosti prověřovali klientovu schopnost splácet dluh. Tímto by měla novela ochránit spotřebitele před úmyslným předluţováním Úvěrový trh České republiky V této kapitole jsou blíţe popsány druhy úvěrů, které mohou občané ČR získat, jedná se o hypoteční úvěr, úvěr pro podnikatele, úvěr ze stavebního spoření, kontokorentní úvěr a spotřebitelský úvěr. Také jsou zde zmíněny informace o úvěrových registrech Hypoteční úvěr Hypotéka je dlouhodobý úvěr k pořízení vlastního bydlení. Můţe však slouţit i k pořízení čehokoliv jiného nebo ke splácení nevýhodných úvěrů. Podle toho můţe být poskytnut účelový hypoteční úvěr nebo neúčelový hypoteční úvěr (tzv. americká hypotéka). Účelový hypoteční úvěr můţe klient pouţít jen na účely uvedené v úvěrové smlouvě, tj. nejčastěji na nákup nemovitosti. Lze ho také pouţít na refinancování dřívější investice do nemovitosti, nebo k získání vlastnického podílu na nemovitosti. Splácení hypotečního úvěru je zajištěno zástavním právem k nemovitosti. Doba splatnosti se pohybuje od 5 aţ do 40 let, v ČR se většinou vyuţívá lhůta 20 let. Neúčelové hypoteční úvěry nemají z hlediska pouţití zapůjčených prostředků ţádná omezení. Záleţí jen na dluţníkovi, na co prostředky z úvěru pouţije. Jejich výhodou je především moţnost získat velkou sumu peněz na nákup libovolného zboţí s delší dobou splatnosti. Nevýhodou amerických hypoték je nutnost ručení za úvěr nemovitostí, také poplatky spojené s pořízením a s vedením neúčelových hypotečních úvěrů bývají vysoké Úvěr pro podnikatele Tento úvěr můţe získat jak začínající podnikatel, tak podnikatel, který jiţ nějakou dobu podniká. Existují bankovní a nebankovní instituce, které půjčky a úvěry poskytují, rozdíly jsou v podmínkách poskytnutí. V případě ţádosti o úvěr či krátkodobou půjčku pro začínající 9 ĎURČÍKOVÁ, Petra. Stát chystá změny ve spotřebitelském úvěru. CIANEWS.CZ [online] [cit ]. Dostupné na: < 10 COFET. Slabikář finanční gramotnosti: učebnice základních 7 modulů finanční gramotnosti. 2. Praha: Cofet, 2011, 416 s. ISBN s

14 podnikatele u banky jsou přísnější podmínky poskytnutí neţ u jiných institucí. Začínající podnikatel bude muset předloţit kvalitní podnikatelský plán. Podnikatel, který jiţ podniká, bude předkládat své příjmy a výdaje, kterých v minulosti dosáhl. Banka také můţe poţadovat ručení ať uţ nemovitostí nebo jinou osobou. U nebankovních institucí je také moţno získat podnikatelský úvěr, ani nemusí vyţadovat takové doklady jako banky, ovšem výše poplatků a úroků můţe být mnohonásobně vyšší Úvěr ze stavebního spoření Cílem stavebního spoření není pouze ukládání peněz, jeho primárním cílem a smyslem je vytvářet lepší předpoklady pro financování bydlení a bytových potřeb občanům. Úvěr ze stavebního spoření má za úkol pomoci těm, kteří ještě nemají naspořeno dostatek prostředků, ale zároveň jiţ peníze na investice do bydlení potřebují. Pro tyto klienty stavební spoření představuje výhodné ukládání peněz a zároveň moţnost získání výhodného úvěru na bytové potřeby. 12 Úvěr ze stavebního spoření je účelovým úvěrem, tzn., ţe můţe být pouţit pouze na financování bytových potřeb. Stavební spořitelny často poskytují klientům úvěry ještě před vznikem nároku na úvěr ze stavebního spoření. Tyto úvěry stavební spořitelny často označují jako překlenovací úvěry. Klient v průběhu trvání překlenovacího úvěru splácí stavební spořitelně jen úroky, jistina úvěru je splacena jednorázově z úvěru ze stavebního spoření a to v okamţiku, kdy je klient oprávněn tento úvěr čerpat Kontokorentní úvěr Kontokorent je poskytován na kontokorentním účtu, který vzniká spojením běţného a úvěrového účtu. Sjednáním kontokorentního úvěru má klient moţnost přečerpat zůstatek na běţném účtu do stanoveného limitu. Kontokorentní úvěr se zpravidla sjednává jako úvěr krátkodobý. Výhodou tohoto úvěru pro klienta je, ţe úroky hradí pouze z vyčerpaného limitu a dále můţe čerpat úvěr podle své potřeby. Na druhé straně však tento úvěr bývá spojen s vyšší úrokovou mírou a dalšími poplatky Podpora pro začínající podnikatele [online] [cit ]. Dostupné na: < 12 COFET. Slabikář finanční gramotnosti: učebnice základních 7 modulů finanční gramotnosti. 2. Praha: Cofet, 2011, 416 s. ISBN s Bankovnictví pro střední školy a veřejnost. 1. Praha: Fortuna, 2004, 199 s. ISBN s Bankovnictví pro střední školy a veřejnost. 1. Praha: Fortuna, 2004, 199 s. ISBN s

15 3.1.5 Spotřebitelský úvěr Spotřebitelský úvěr slouţí především na nákup spotřebního zboţí, je rozlišen na úvěr účelový a neúčelový. Osobní účelový úvěr slouţí ke konkrétní úhradě zboţí a sluţeb, banky poţadují doloţení o pouţití úvěru, peněţní prostředky jsou vyplaceny bezhotovostně na účet klienta nebo přímo na prodejce po doloţení faktury klientem. Osobní neúčelový úvěr je hotovostní úvěr na nákup spotřebního zboţí nebo k úhradě sluţeb bez uvedení účelu pouţití, peníze jsou převedeny na účet určený klientem nebo mohou být vyplaceny v hotovosti. 15 Spotřebitelské úvěry nabízí téměř bezvýhradně společnosti v nebankovním sektoru, kde neexistují ţádná obecná pravidla. Tato volba je, ale draţší neţ půjčka v bance, ale bez zdlouhavého a náročného vyřizování, kterému se klient v bankovním sektoru nevyhne. 16 Získání spotřebitelského úvěru probíhá formou ţádosti, která mívá papírovou podobu, tu klient vyplní na pobočce, ale dnes jiţ také existuje moţnost vyplnit elektronickou ţádost o úvěr pomocí internetu na stránkách instituce, která tuto sluţbu nabízí. K ţádosti je obvykle nutno přiloţil doklad o výši příjmů, dva doklady totoţnosti, je-li nutná účast ručitele, musí také předloţit doklad totoţnosti a doklad o výši příjmů. Úvěr lze poskytnout osobě, která dosáhla 18 let, má státní občanství ČR a trvalé bydliště na území ČR. V okamţiku schválení ţádosti o úvěr klient podepíše smlouvu o úvěru. Přesné podmínky smlouvy ke sjednání spotřebitelského úvěru jsou uvedeny v příloze č. 3 k zákonu č. 145/2010 Sb. o spotřebitelském úvěru Úvěrové registry Úvěrový registr je databáze všech klientů, jak fyzických tak právnických osob, které jsou s poskytnutým úvěrem spojeny. Účelem úvěrových registrů je poskytovat bankám i nebankovním institucím informace o klientech, které jsou důleţité při poskytnutí úvěru a také zamezují poskytování úvěrů nebonitním klientům. Úvěrové registry obsahují především identifikační údaje klienta, informace o jeho bonitě a úvěrech. Jestliţe má klient pozitivní úvěrovou historii, je při posuzování ţádosti o úvěr zvýhodněn (např. můţe získat niţší úrokovou sazbu). 18 Jedním z úvěrových registrů je Bankovní registr klientských informací, kde jsou uvedeny informace o důvěryhodnosti a bonitě úvěrových klientů 15 Bankovnictví pro střední školy a veřejnost. 1. Praha: Fortuna, 2004, 199 s. ISBN s COFET. Slabikář finanční gramotnosti: učebnice základních 7 modulů finanční gramotnosti. 2. Praha: Cofet, 2011, 416 s. ISBN s Spotřebitelský úvěr [online]. [cit ]. Dostupné na: < > 18 KALABIS, Zbyněk. Jak fungují úvěrové registry. Měšec.cz [online] [cit ]. Dostupné na: < 15

16 fyzických osob. Registr obsahuje jak negativní tak pozitivní informace o klientech, tyto informace vyuţívá rozsáhlá síť uţivatelů. Řadí se mezi ně bankovní instituce a pojišťovny. Nebankovní registr klientských informací je obdobou bankovního registru informací ovšem s rozdílem, ţe uţivateli jsou nebankovní instituce poskytující úvěry, jako jsou leasingové společnosti a společnosti poskytující splátkový prodej. Další úvěrový registr je registr SOLUS, ve kterém jsou uvedeny negativní informace o fyzických a právnických osobách, které neplní řádně a včas své závazky. Záznamy o klientovi jsou do registru zaneseny aţ po závaţném porušení smluvních podmínek. Centrální registr úvěrů, jehoţ zřizovatelem je Česká národní banka, je zaměřen pouze na podnikatelskou sféru, tzn., ţe v něm jsou informace pouze o úvěrech fyzických osob podnikatelů a právnických osob, uţivateli tohoto registru mohou být pouze banky Zadlužení domácností v ČR Ekonomický boom, nárůst mezd a uvolnění trhu s nemovitostmi vedl v letech k masivnímu nárůstu zadluţení v ČR. Začátkem roku 2012 se dluhy domácností vyšplhaly k 1,123 bilionu Kč. Na jednoho obyvatele připadá 107 tisíc Kč. Přibliţně 65 % zadluţení připadá na úvěry na bydlení, kolem 20 % se na zadluţenosti podílí úvěry na spotřebu. V době krize si mnoho lidí bere úvěr proto, aby byli schopni splácet jiný úvěr. Tuto situaci často řeší krátkodobými úvěry a právě ty, jsou rizikovým typem půjčky. Lidé se tak často dostávají do dluhové pasti, která můţe skončit aţ osobním bankrotem nebo exekucí. 20 Podle analytika ČSOB Petra Dufka, české domácnosti přistupují k zadlužení zodpovědně. Zadlužení tuzemských domácností je jedno nejnižší v EU. Pohybuje se na úrovni 28 % HDP. Průměr EU je 44 %, což je hodnota, na kterou se domácnosti v ČR v nejbližších 10 letech nedostanou. Silné sezónní výkyvy v zadluţení jsou před Vánocemi nebo dovolenou. Zadluţení domácností ukazuje na další nárůst ovšem pomalejší neţ v letech před krizí. Lidé se obávají budoucnosti, a proto jsou opatrnější v rozhodování, jestli se zadluţit nebo ne. Ovšem pokud se zadluţí, tak půjčkami na zajištění bydlení, nikoli na spotřebu BUČKOVÁ, Veronika. K čemu slouţí úvěrové registry? Finance.cz [online] [cit ]. Dostupné na: < 20 Dluhy českých domácností se prohlubují [online]. [cit ]. Dostupné na: < 21 Zadlužování domácností zpomaluje [online]. 2012, [cit ]. Dostupné na: < 16

17 Graf č. 1: Úvěry domácností v ČR (v miliardách Kč) Zdroj: Vlastní zpracování na základě údajů z V grafu je znázorněn vývoj zadluţenosti domácností v České republice, ze kterého je moţno pozorovat neustálý růst zadluţení, i kdyţ pomalejší neţ v dřívějších letech. Občané se pořád zadluţují, ale ne v takovém mnoţství a s větším rozmyslem. 17

18 3.3 Úvěrový trh Německa V této kapitole jsou blíţe popsány druhy úvěrů, které lze získat v Německu. Jedná se o hypoteční úvěr, úvěr pro podnikatele, úvěry pro studenty, také se zde nachází výčet druhů spotřebitelských úvěrů, kterých jsou v Německu klientům k dispozici. Také jsou zde zmíněny informace o úvěrovém registru Hypoteční úvěr (Baufinanzierung) Hypoteční úvěr slouţí k pořízení nemovitosti, ať uţ bytu nebo rodinného domu. Díky nízkým úrokovým sazbám patří k nejlevnějším způsobům získání nemovitosti. Téměř kaţdá banka v Německu je ochotna poskytnout hypotéku kaţdému, kdo ji můţe získat. To je osoba, která má trvalý pobyt v Německu a také trvalý a dostačující příjem. Hypoteční úvěr můţe být sjednán na 5 30 let. Některé německé bankovní instituce jsou regionálního charakteru a podnikají pouze na předem vytyčeném území. Menší banky často mívají velmi zajímavé úrokové sazby u svých hypotečních produktů, jestli se klientova nemovitost nachází na území těchto bank, určitě se mu takový hypoteční úvěr vyplatí. 22 V Německu existuje mnoho programů pro financování, které mohou podpořit občany ke koupi, výstavbě nebo rekonstrukci nemovitosti. Jedním z nich je úvěrová organizace pro obnovu (KfW). Skrze KfW lze podporovat různá opatření. Můţeme rozlišit dvě základní linie. Jedna slouţí na podporu koupě nebo výstavby nemovitosti. Druhá slouţí na podporu zařízení na výrobu energie nebo na nízkoenergetické vybavení. Hlavním programem je KfW-Vlastnický program, díky němu můţe ţadatel obdrţet prostředky na financování vlastní nemovitosti. K dispozici můţe mít aţ EUR. Tyto finanční prostředky musí být pouţity na financování nemovitosti nejpozději do 5 let od jejich získání Úvěry pro podnikatele (Kredit für Selbständige) V případě potřeby dodatečných financí nemá osoba samostatně výdělečně činná takové moţnosti jako ostatní občané, kteří mají pravidelný měsíční příjem. A právě to je důvod, proč mnohdy banky neposkytují podnikatelům odpovídající úvěry. Přesto existují bankovní a nebankovní společnosti, které úvěry pro podnikatele poskytují. Při ţádosti o úvěr je potřeba doloţit potvrzení o čistém zisku za poslední rok, daňové výkazy za poslední dva roky, ekonomické hodnocení podniku a také podnikatelské plány, které poukazují na 22 ŠKRABÁNEK, Jakub. V Německu jsou hypotéky výhodnější. NašePeníze.cz [online]. 2012, [cit ]. Dostupné na: < 23 Baufinanzierung: Wohnraumförderung in Deutschland. Baufi24.de [online]. 2012, [cit ]. Dostupné na: < 18

19 budoucí výdělky. Díky těmto dokumentům by měla mít banka záruku, ţe podnikatel bude schopen svůj dluh splácet Úvěry pro studenty (Studienkredite) V dnešní době se pro studium na vysoké škole rozhoduje čím dál více mladých lidí. V současné době je v Německu ročně kolem nových studentů vysokých škol. Mezi nejoblíbenější studijní obory patří klasická ekonomie, medicína a německý jazyk. Vzhledem k tomu, ţe náklady na bydlení jsou velmi vysoké, především ve městech s vyhlášenými univerzitami, jako je Heidelberg a Mnichov, si bere čím dál víc studentů půjčky na financování svého studia. Student má několik moţností jak získat finance pro studium. Jednou z nich jsou tzv. státní stipendia podle BAföG (Bundesausbilungsförderungsgesetz), které jsou v postatě nejlepší volbou. Jedná se o částečnou bezúročnou půjčku a stipendium. Nárok na tento druh úvěru se odvíjí od příjmů studenta a jeho rodičů. Student, který má zájem půjčku, si ověří, zda na ni má nárok, poté si můţe spočítat, kolik peněz měsíčně by mohl obdrţet. Tato studentská půjčka je doplněním k federální finanční pomoci a má na ni nárok kaţdý student, který nedostává jinou sociální podporu. Další z moţností financování studia je studentská půjčka KfW od německé rozvojové banky, u které není potřeba dokládat výši příjmu studenta nebo jeho rodičů. Další výhodou této půjčky jsou nízké úrokové sazby. Studentskou KfW půjčku můţe získat pouze student denního studia do 30 let. Půjčku na studium můţe také student získat v běţné bance, tyto úvěry také mají výhodné úrokové sazby. Splatnost úvěru, ať uţ byl poskytnut německou rozvojovou bankou nebo jinou komerční bankou, následuje aţ po ukončení studia a zároveň uplatnění studenta na trhu práce Spotřebitelské úvěry Stále více občanů si bere spotřebitelské úvěry, ať uţ na osobní nebo rodinné potřeby. Spotřebitelské úvěry slouţí primárně na nákup zboţí dlouhodobé spotřeby. Ţadatel o úvěr by měl důkladně zváţit, jestli je úvěr opravdu nutný, aby se nedostal do platební neschopnosti. Komerční banky nabízejí spotřebitelské úvěry z marketingových důvodů pod různými názvy, jako jsou například okamţitý úvěr, malý úvěr, splátkový úvěr, osobní půjčka, půjčka bez SCHUFA Kredit für Selbständige [online]. 2012, [cit ]. Dostupné na: < 25 Studienkredite [online]. 2012, [cit ]. Dostupné na: < 26 Kreditkosten für Verbraucherkredite [online]. 2012, [cit ] Dostupné na: 19

20 Auto-půjčka (Autokredit) Autokredit, je účelový spotřebitelský úvěr, který slouţí zájemcům o koupi nového automobilu k pohodlnému poskytnutí potřebných finančních prostředků. Výše splátky je stejně jako u běţného úvěru orientována výši úvěru a dobou splatnosti a dluţník si můţe její výši stanovit sám. Tento druh úvěru poskytují téměř všechny bankovní i nebankovní společnosti. Půjčka nemusí být pouţita k financování kupní ceny vozidla, ale můţe také slouţit na nákup tuningových dílů, zimních pneumatik nebo jiného příslušenství. U tohoto úvěru bez určitého účelu, obvykle banky nepoţadují zajištění. Úvěr na pořízení automobilu ovšem poskytují, kromě klasických institucí poskytujících úvěry, také banky konkrétních automobilek. Jako jsou například Audi Bank, BMW Bank, Mercedes-Benz Bank, Volkswagen Bank. Úvěry od těchto institucí jsou účelové úvěry poskytnuté přímo na konkrétní automobil, který je aţ do splacení poslední splátky majetkem této instituce. Jestli je výhodnější úvěr na koupi nového automobilu od bankovní, či nebankovní instituce nebo od banky výrobce se nedá jednoznačně určit. Při koupi automobilu v hotovosti můţe být poskytnuta sleva například aţ 20 % z kupní ceny, někdy ovšem také nabízí banky automobilek při financování nových automobilů 0% úročení. 27 Okamžitá půjčka (Sofortkredit) Okamţitou půjčkou se rozumí běţný spotřebitelský úvěr, který musí dluţník obvykle splatit věřiteli stejnými měsíčními splátkami. Okamţitý úvěr se vyznačuje tím, ţe bývá velmi rychle sjednán a ţadatel tak nemusí zdlouhavě čekat na svoje peníze. Tímto druhem úvěru můţe být rychle financováno nové vybavení domu (např. kuchyň) nebo dovolená, to uţ záleţí jen na klientovi. Splatnost úvěru obvykle bývá v rozmezí 12 aţ 72 měsíců, úroková sazba je závislá na délce trvání úvěru. Půjčka můţe být předčasně splacena aţ po uplynutí 3 měsíců. Při ţádosti o úvěr musí ţadatel předloţit doklad o výši příjmu. 28 Úvěr ze Švýcarska (Schweizerkredit) Termín švýcarský úvěr je často zmiňován v souvislosti s půjčkou bez SCHUFA 29. Úvěr financovaný od švýcarských institucí má výhodu v tom, ţe při podání ţádosti o úvěr není registrován v SCHUFA. Záznamy, které jsou zaneseny v ochranné asociaci pro všeobecné zajištění úvěru, mohou často zabránit bance v poskytnutí úvěru ţadateli. To znamená, ţe švýcarský úvěr je vhodnou alternativou pro zákazníky s negativním záznamem v této < > 27 Autokredit [online]. 2012, [cit ]. Dostupné na: < 28 Sofortkredit [online]. 2012, [cit ]. Dostupné na: < 29 Schutzgemeinschaft für allgemeine Kreditsicherung (Ochranná asociace pro zajištění úvěru) 20

21 ochranné asociaci, nicméně přesto musí splňovat určité poţadavky. Těmito poţadavky jsou věková hranice mezi 18 aţ 55 lety (ve výjimečných případech aţ 58 let), stálé zaměstnání a trvalé bydliště na území Německa. Úvěr je moţno získat ve dvou částkách EUR nebo EUR. Ţadatelé o půjčku ve výši EUR musí prokázat příjem minimálně EUR měsíčně. Při ţádosti o půjčení EUR je potřeba doloţit potvrzení o výši příjmu minimálně EUR za posledních 36 měsíců. Trvalý příjem je důleţitou podmínkou k získání úvěru, proto ho nemůţe získat osoba samostatně výdělečně činná, nezaměstnaní, důchodci, studenti nebo třeba ţeny na mateřské dovolené. Úvěr obdrţí klient na účet u německé banky nebo poštou SCHUFA SCHUFA Holding AG, ochranná asociace pro zajištění úvěrů, zajišťuje ochranu jejich smluvních partnerů před ztrátami z úvěrů. V SCHUFA jsou uloţeny nejen osobní údaje (jméno, příjmení, aktuální i bývalá adresa), ale i veškeré informace týkající se finančních transakcí. Patří mezi ně údaje o úvěrových a leasingových smlouvách, běţných účtech, kreditních kartách nebo smlouvách s mobilními operátory. Po splacení úvěru je věřitel povinen ukončení smluvního vztahu nahlásit do SCHUFA. Tento záznam je pak ještě v registru uloţen další 3 roky do úplného vymazání. Je doporučeno zaţádat si o výpis z registru pro odstranění moţných chyb Zadlužení domácností v Německu Stále více a více občanů v německých spolkových zemích se zadluţuje. Po mírném poklesu v minulém roce se zadluţenost domácností v Německu opět zvyšuje. Počet zadluţených osob vzrost o na 6,6 milionu obyvatel. To znamená, ţe jeden z deseti občanů, starší 18 let, má potíţe s placením svých účtů. Tato úroveň je stále daleko od maximálních hodnot z let V té době bylo aţ 7,34 milionu obyvatel Německa zadluţeno. V Německu se zadluţuje čím dál více mladých lidí, dluţníků je ve věku do 20 let. Podíl zadluţených ţen také vzrostl, v roce 2004 byly 2 miliony zadluţených ţen. V roce 2012 je jich jiţ 2,4 milionu. Ovšem muţi stále tvoří 63,6 % celkové zadluţenosti domácností, coţ je většina Schweizer Kredit [online]. 2012, [cit ]. Dostupné na: < 31 SCHUFA Was ist das? [online]. 2012, [cit ]. Dostupné na: < 32 Überschuldung in Deutschland nimmt wieder zu [online] [cit ]. Dostupné na: < 21

22 Graf č. 2: Počet zadluţených domácností v letech (v milionech) Zdroj: Anzahl der überschuldeten Privatpersonen in Deutschland bis 2012 [online]. 2012, [cit ]. Dostupné na: Vyhodnocení trhů V České republice i Německu je nabídka úvěrů srovnatelná, v obou zemích dnes jiţ existují spotřebitelské úvěry, o které můţe klient zaţádat v kamenné pobočce, po telefonu nebo dokonce online, tyto moţnosti získání úvěru nabízejí především nebankovní instituce, ovšem ţádost o spotřebitelský úvěr je moţno zaslat online také do banky. V případě zájmu o spotřebitelský úvěr má Česká republika i Německo stejné podmínky pro poskytnutí úvěru, těmi jsou minimální věk 18 let a státní občanství nebo trvalé bydliště na území příslušného státu. Stejné pravidla mají obě země i ohledně povinností poskytovatelů spotřebitelských úvěrů a to především kvůli Směrnici Evropského parlamentu a Rady 2008/48/ES. Tato směrnice má za účel harmonizovat aspekty právních a správních předpisů členských států, které se týkají smluv o spotřebitelském úvěru. Směrnice zlepšuje průhlednost nabízených smluvních podmínek a zvyšuje ochranu spotřebitele Spotřebitelský úvěr [online]. 2009, [cit ]. Dostupné na: < 22

23 4 Srovnání spotřebitelských úvěrů Účelem této kapitoly je na praktickém příkladu porovnat spotřebitelské úvěry podle uvedených kritérií a vyhodnotit zjištěné informace. Úvěry budou vybrány z nabídky českých a německých společností poskytujících spotřebitelské úvěry. 4.1 Nabídka vybraných českých bankovních a nebankovních institucí Z českých bankovních a nebankovních institucí jsem pro porovnávání vybrala Československou obchodní banku, a. s. (dále jen ČSOB), Českou spořitelnu, a. s. (dále jen Česká spořitelna), Home Credit, a. s. (dále jen Home Credit) a CETELEM ČR, a. s. (dále jen Cetelem). ČSOB banka patří do skupiny ČSOB spolu s Poštovní spořitelnou, Hypoteční bankou a Českomoravskou stavební spořitelnou, skupina ČSOB má 3 miliony klientů. V nabídce ČSOB jsou uvedeny následující typy spotřebitelských úvěrů. Tabulka č. 1: Nabídka ČSOB pro spotřebitele Min. výše (v Max. výše (v Druh úvěru Kč) Kč) Splatnost (měsíce) Účel (ano/ne) Zajištění (ano/ne) Půjčka ne ne Půjčka na lepší bydlení Sloučení půjček Není stanovena ano ne ne ne Zdroj: vlastní zpracování O tyto druhy úvěrů si můţe spotřebitel zaţádat, je-li klientem ČSOB, tzn. vlastní ČSOB Konto, nebo si toto konto musí zřídit, také musí mít minimálně 18 let. Při ţádosti o úvěr je nutné doloţit výši příjmů a dva doklady totoţnosti. Svým klientům banka nabízí také ČSOB Kreditní kartu, se kterou je moţno nakupovat zboţí a sluţby jak v kamenných obchodech, tak i přes internet, dále je umoţněn výběr hotovosti z bankomatu a převod peněţních prostředků na běţný účet. Při nákupu zboţí kreditní kartou prodlouţí banka zákonnou záruku o 1 rok. Při splacení vyčerpané částky do 55 dnů není klient povinen platit úrok. Klienti 23

24 ČSOB si také mohou sjednat povolené přečerpání běţného účtu, tzv. kontokorentní úvěr, který můţe dosahovat aţ dvojnásobku čistého příjmu klienta, této příjem musí být zasílán na běţný účet. Splatnost kontokorentu je 6 měsíců od čerpání, ta se automaticky prodluţuje při vyrovnání. Česká spořitelna je moderní banka orientovaná na drobné klienty, malé a střední firmy a na města a obce. Nezastupitelnou roli hraje také ve financování velkých korporací a v poskytování sluţeb v oblasti finančních trhů. Finanční skupina České spořitelny je počtem 5,2 milionu klientů největší bankou na trhu. Tabulka č. 2: Nabídka spotřebitelských úvěrů České spořitelny Min. výše (v Max. výše (v Splatnost Druh úvěru Kč) Kč) (měsíce) Účel (ano/ne) Zajištění (ano/ne) Půjčka Ne Ne Spotřebitelský úvěr Úvěr od buřinky Ne Ne Ano Ne Zdroj: vlastní zpracování Další moţností jak získat volné peněţní prostředky během okamţiku je kontokorentní úvěr. U České spořitelny mohou klienti přečerpat účet aţ o Kč a nemusí dokládat, na co peníze pouţili. Úvěr je splatný do jednoho roku od čerpání, úroky klient platí jen z vyčerpané částky. Česká spořitelna nabízí klientům také Kreditní kartu Odměna. Vyčerpané prostředky je moţno splatit bez úroků do 55 dnů od jejich vyčerpání. Klient také obdrţí odměnu 1 % z kaţdého nákupu. Společnost Home Credit byla zaloţena v roce 1997 a je jedním z předních poskytovatelů spotřebitelského financování v České republice. V první polovině roku 2012 společnost poskytla úvěry v celkové výši 4,18 miliardy Kč. 24

25 Tabulka č. 3: Nabídka společnosti Home Credit Druh úvěru Min. výše (v Max. výše (v Splatnost Účel Zajištění Kč) Kč) (měsíce) (ano/ne) (ano/ne) Hotovostní půjčka Ne Ne Spojení půjček Ne Ne Zdroj: vlastní zpracování Dále je moţno zaţádat si o Premia kartu Home Credit, klient můţe vyuţít 51 dnů bezúročného období. V partnerských obchodech získá klient slevu na svůj nákup. Společnost Home Credit také umoţňuje nákupy na splátky, a to jak v kamenných obchodech, tak i přes internet. Společnost Cetelem patří mezi největší nebankovní poskytovatele finančních sluţeb na českém trhu a má více neţ patnáctiletou historii. Společnost vyhrála výběrové řízení na poskytování finančních sluţeb v obchodních domech IKEA. Tabulka č. 4: Nabídka společnosti Cetelem Min. výše (v Max. výše (v Druh úvěru Kč) Kč) Splatnost (měsíce) Účel (ano/ne) Zajištění (ano/ne) Půjčka na cokoli Kč Kč 6 měsíců 10 let Ne Ne Půjčka na bydlení Kč Kč 6 měsíců 10 let Ano Ne Půjčka na auto Kč Kč 6 měsíců 7 let Ano Ne Zdroj: vlastní zpracování Cetelem se zabývá také pojišťovací činností a to nejen pojištěním úvěrů, ale také například poskytuje povinné ručení vozidel. Mezi další produkty společnosti patří kreditní karta Cetelem, která umoţňuje bezhotovostní nákupy s bez úročným obdobím aţ 55 dní. První tři výběry z bankomatu má klient zdarma. 25

26 4.2 Nabídka vybraných německých bankovních a nebankovních institucí Z německých bankovních a nebankovních institucí byli pro porovnávání vybrány Deutsche Bank AG, Commerzbank AG, Team Bank AG a CreditPlus Bank AG. Deutsche Bank se řadí s 10 miliony klienty k největším bankám v Německu. Její poradenské sluţby vyuţívá v celé Evropě více neţ 60 milionů zákazníků, a to jak k soukromým tak i k obchodním účelům. V nabídce Deutsche Bank se pro spotřebitele nachází následující úvěry. Tabulka č. 5: Nabídka Deutsche Bank Druh úvěru Min. výše (v Max. výše Splatnost Účel Zajištění Euro) (v Euro) (měsíce) (ano/ne) (ano/ne) TopkreditOnline Ne Ne PrivatKredit Ne Ne Zdroj: vlastní zpracování Deutsche Bank nabízí také svým klientům RahmenKredit, jedná se o kontokorentní úvěr, při kterém má zákazník potřebné finanční prostředky na svém účtu a můţe je pouţít jen v případě potřeby. Banka poskytuje kontokorent ve výši od Euro do Euro, klient platí úrok a poplatky za zpracování jen z vyčerpané částky. Commerzbank je vedoucí bankou nejen v Německu, ale také v Polsku. Commerzbank má okolo poboček po celém Německu a svými produkty a sluţbami slouţí téměř 16 milionům klientům. Tabulka č. 6: Nabídka Commerzbank Druh úvěru Min. výše (v Max. výše (v Splatnost Účel Zajištění Euro) Euro) (měsíce) (ano/ne) (ano/ne) Ratenkredit online Ne Ne Ratenkredit Ne Ne Zdroj: vlastní zpracování 26

27 V Commerzbank je také moţnost zařídit si kreditní kartu Cash Card, kterou si zákazník jednou vyřídí a můţe ji vyuţívat opakovaně. Individuální úvěrový limit je od Euro do Euro. Další z moţných produktů je Dispositionskredit neboli kontokorentní úvěr, který můţe dosáhnout aţ dvojnásobku pravidelně zasílaného příjmu na účtu klienta. Team Bank je expertem na spotřebitelské úvěry a je vynálezcem produktu EasyCredit, coţ je online spotřebitelský neúčelový úvěr s okamţitým schválením. V roce 2011 měla Team Bank zákazníků, kteří vyuţili jejích sluţeb. Tabulka č. 7: Nabídka Team Bank Min. výše Max. výše (v Splatnost Účel Zajištění Druh úvěru (v Euro) Euro) (měsíce) (ano/ne) (ano/ne) EasyCredit Ne Ne Zdroj: vlastní zpracování Team Bank je také poskytovatelem produktu EasyCredit-Card, to je kreditní karta s moţností splátkového úvěru, který je moţno splatit pravidelnými měsíčními splátkami do 5 let. Limit kreditní karty je od Euro do Euro, kdykoliv je moţné finanční rezervu navýšit. CreditPlus Bank je zaměřená výhradně na trh spotřebitelských úvěrů, na kterém působí více neţ 50 let. Tabulka č. 8: Nabídka společnosti CreditPlus Bank Druh úvěru Min. výše (v Max. výše (v Splatnost Účel Zajištění Euro) Euro) (měsíce) (ano/ne) (ano/ne) SofortKredit Ne Ne KleinKredit Ne Ne Zdroj: vlastní zpracování 27

28 4.3 Vyhodnocení kritérií Doba splatnosti - u českých institucí pohybuje od 12 do 84 měsíců. V Německu je moţné získat spotřebitelský úvěr se splatností od 6 měsíců do 84 měsíců. Pro účely komparace spotřebitelských úvěrů byla stanovena splatnost 60 měsíců. Zajištění úvěru spotřebitelské úvěry jak v České republice, tak v Německu získá klient bez nutnosti ručení či zajištění nemovitostí, pokud má dostatečnou bonitu, tzn. dostatečné finanční prostředky pro splacení svých závazků. K získání úvěru stačí pouze doloţit své, popřípadě partnerovy příjmy, dva doklady totoţnosti a výpisy z účtu. V případě německého online spotřebitelského úvěru, se do formuláře vyplňují příjmy a výdaje domácnosti. Všechny instituce nabízejí k úvěru pojištění schopnosti splácet daný úvěr, u ţádné z vybraných institucí není pojištění povinné, ale je doporučeno. Jak v ČR, tak v Německu, můţe klient zvolit ze tří úrovní pojištění, které jsou uvedeny v následující tabulce. Tabulka č. 9: Varianty pojištění úvěru Varianta pojištění Pojištěná rizika 1. úroveň Úmrtí a trvalá invalidita 2. úroveň Úmrtí, trvalá invalidita a dlouhodobá pracovní neschopnost 3. úroveň Úmrtí, trvalá invalidita, dlouhodobá neschopnost a ztráta zaměstnání Zdroj: vlastní zpracování Pojištění schopnosti splácet má svůj význam a v těţkých ţivotních situacích člověku určitě pomůţe, ale otázkou je, jestli se finančně vyplatí. Úvěr totiţ díky pojištění podraţí o tisíce aţ desetitisíce korun. Pojistné plnění také nastává aţ po splnění dost tvrdých podmínek, kdy člověk musí být nezaměstnaný nebo dlouhodobě nemocný aţ dva měsíce, pak má teprve nárok na úhradu měsíčních splátek pojišťovnou, ale jen na omezenou dobu, maximálně rok. Účel použití v nabídce českých a německých úvěrových institucí je široký výběr spotřebitelských úvěrů, u většiny z nich není nutné uvádět účel pouţití. Proto se v následující komparaci vyskytují úvěry neúčelové. 28

29 4.4 Komparace spotřebitelských úvěrů v ČR a Německu Pro účely srovnávání byla stanovena výše úvěru u českých institucí Kč, u německých institucí Euro, pro lepší vyuţití komparace jsem pouţila měnový kurz 25 CZK/EUR, se kterým se bude pracovat v případě srovnávání německých a českých úvěrů. Vybrány byly následující produkty jednotlivých společností. Tabulka č. 10: Bankovní a nebankovní úvěry v ČR Celková Výše Splatnost Měsíční Poplatek za Ostatní Název RPSN splatná úvěru (v (v splátka zpracování náklady instituce (v %) částka Kč) měsících) (v Kč) (v Kč) (v Kč) (v Kč) ČSOB , Česká spořitelna , Home Credit , Cetelem , Zdroj: vlastní zpracování Graf č. 3: Bankovní a nebankovní úvěry v ČR podle výše RPSN (v %) Zdroj: vlastní zpracování 29

30 V grafu jsou znázorněny roční procentní sazby nákladů, díky kterým lze určit, jak nákladné budou jednotlivé úvěry. Nejniţší RPSN vychází u nabídky společnosti Cetelem, které činí 17,51 % a je to dáno především tím, ţe společnost nepoţaduje po klientech, ţádné poplatky za zpracování úvěru ani za vedení účtu, přesto je úvěr nejdraţší, protoţe má nejvyšší měsíční splátku. Nejvyšší RPSN nabízí ČSOB, která je ve výši 18,20 % a to především kvůli vysokým nákladům za vedení úvěrového účtu, ale díky nízké měsíční splátce vychází jako jeden z nejlevnějších. Tabulka č. 11: Bankovní a nebankovní úvěry v Německu Název instituce Deutsche Bank Měsíční Výše úvěru Splatnost splátka (v RPSN (v %) (v Euro) (měsíce) Euro) Celková splatná částka (v Euro) ,94 9, ,40 Commerzbank ,26 8, ,60 Team Bank , ,00 CreditPlus Bank ,57 4, ,20 Zdroj: vlastní zpracování Graf č. 4: Bankovní a nebankovní úvěry v Německu Zdroj: vlastní zpracování 30

31 Při porovnání spotřebitelských úvěrů jen v Německu, je nákladově nejvýhodnější úvěr od CreditPlus Bank, která má nejniţší roční procentní sazbu nákladů, ale i nejniţší měsíční splátku. Nejméně výhodná je pro spotřebitele volba spotřebitelského úvěru od Commerzbank, která nabízí spotřebiteli nejvyšší RPSN a to rovných 8,95 %. Německé bankovní i nebankovní instituce nevyţadují po klientech poplatky za vedení úvěrového účtu ani poplatek za zřízení úvěru. Tabulka č. 12: Bankovní úvěry v ČR a Německu Celková Výše Splatnost Měsíční Poplatek za Ostatní Název RPSN splatná úvěru (v (v splátka zpracování náklady instituce (v %) částka Kč) měsících) (v Kč) (v Kč) (v Kč) (v Kč) ČSOB , Česká spořitelna , Deutsche Bank , Commerzbank , Zdroj: vlastní zpracování Graf č. 5: Srovnání bankovních úvěrů v ČR a Německu podle výše RPSN (v %) Zdroj: vlastní zpracování 31

32 Při komparaci spotřebitelských úvěrů českých a německých bank z grafu vyplývá, ţe německé úvěry mají téměř o polovinu menší RPSN neţ úvěry českých bankovních institucí. Je to dáno nejen tím, ţe německé instituce nevyţadují poplatky za zřízení úvěru a vedení úvěrového účtu. Tabulka č. 13: Nebankovní úvěry v ČR a v Německu Název instituce Home Credit Poplatek Výše Měsíční Splatnost za úvěru (v splátka (měsíce) zpracování Kč) (v Kč) (v Kč) Poplatek Celková za RPSN (v splatná vedení %) částka (v účtu (v Kč) Kč) , Cetelem , Team Bank , CreditPlus Bank , Zdroj: vlastní zpracování Graf č. 6: Nebankovní úvěry v ČR a v Německu podle výše RPSN (v %) Zdroj: vlastní zpracování 32

33 Ze srovnání českých a německých nebankovních úvěrů je patrné, ţe české úvěry mají skoro čtyřnásobně vyšší roční procentní sazbu nákladů. Graf č. 7: Spotřebitelské úvěry v ČR a Německu podle výše RPSN (v %) Zdroj: vlastní zpracování Z následujícího grafu vyplívá, ţe spotřebitelské úvěry v České republice jsou téměř o polovinu draţší neţ úvěry v Německu. U českých bankovních a nebankovních úvěrů se nenachází extrémní rozdíly v roční procentní sazbě nákladů, přestoţe u bankovních společností musí občané platit daleko větší poplatky za zřízení úvěru, vedení a správu úvěrového účtu. Německé společnosti nevyţadují po svých klientech placení poplatků spojených s úvěrem, ale rozdíly mezi nabídkami jednotlivých společností jsou větší neţ u českých. Rozdíl u nabídky Deutsche Bank a CreditPlus Bank je rovných 4,5 %, pravděpodobně je to způsobeno tím, ţe CreditPlus Bank je společnost zaměřená pouze na poskytování spotřebitelských úvěrů a má velkou konkurenci, proto se snaţí výhodnou nízkou roční úrokovou sazbou úvěrů získat více klientů. Kdeţto Deutsche Bank patří mezi největší banky v Německu a má mnoho stalých klientů, kteří kdyţ potřebují, tak zaţádají o úvěr u své banky a nepotřebují vyhledávat jinou společnost, proto si můţe dovolit být draţší neţ nebankovní společnosti. 33

34 5 Vyhodnocení komparace Dnešní trh a různé reklamy nabízejí spoustu moţností jak získat potřebné finanční prostředky, tato práce byla zaměřena na spotřebitelské úvěry v České republice a v Německu. Spotřebitelské úvěry nabízejí banky a nebankovní společnosti. Mnoho občanů si vypůjčí raději u banky neţ u nebankovního poskytovatele, protoţe je známo, ţe u nebankovních institucí jsou úvěry předraţené. Ovšem z této práce je patrné, ţe se mezi nebankovními poskytovateli najdou seriózní společnosti, které se nabídkou úvěrů vyrovnají bankám. Z komparace vyplývá, ţe bankovní i nebankovní společnosti jak v ČR, tak v Německu nabízí téměř totoţné spotřebitelské úvěry. Podmínky získání úvěru, které musí klient splňovat, se také v ničem neliší. Hlavním ukazatelem pro porovnání nabídek spotřebitelských úvěrů je roční procentní sazba nákladů, kterou podle Směrnice Evropského parlamentu a Rady 2008/48/ES musí kaţdý poskytovatel uvádět na ochranu spotřebitele. Některé nebankovní společnosti ve svých reklamách a propagačních materiálech sice tento ukazatel uvádí, leč v miniaturním provedení v dolní části dokumentu. Jelikoţ v ČR ani v Německu není finanční gramotnost obyvatelstva nejlepší, je proto nutností, aby všichni občané všech věkových kategorií zlepšovali svoji finanční gramotnost, je to nejlepší ochrana spotřebitelů. Přestoţe se dnes na mnoha místech vyskytuje velké mnoţství finančních poradců, není od věci vědět, co znamenají všechny důleţité ukazatele u porovnání úvěrů a nebýt líný přečíst celou úvěrovou smlouvu. Občané mohou svoji finanční gramotnost zlepšovat nejsnáze pomocí internetu nebo díky televiznímu vysílání, tyto způsoby jsou nejjednodušší k získání dostatečných informací o tom, jak spravovat své finance. Velký důraz na finanční gramotnost dětí a mladistvých je samozřejmě také nutný, proto existuje mnoho projektů, které podporují základní znalosti financí dětí na základních a středních školách. Pro srovnání spotřebitelských úvěrů v obou zemích byla vybrána kritéria, podle kterých proběhlo následné vyhodnocení. Jedním z kritérií byla doba splatnosti úvěru, která je u spotřebitelských úvěrů v České republice téměř stejná jako v Německu. Mezi dalšími kritérii byla nutnost zajištění úvěru, ale pokud má klient dostatečně vysoké příjmy nebo společně s partnerem, tak úvěr získá bez nutnosti zajištění úvěru a to jak v České republice, tak v Německu. Všechny vybrané instituce doporučují svým klientům uzavření pojištění schopnosti splácet, ale u ţádné není toto pojištění povinné. Podle kritéria účelovosti bylo 34

35 zjištěno, ţe v České republice a Německu existují především spotřebitelské úvěry neúčelové. Při srovnání podle dosud uvedených kritérií, se nevyskytují extrémní rozdíly u úvěru poskytovaných v ČR a Německu. Rozhodujícím kritériem u komparace úvěrů byla roční procentní sazba nákladů, u které byly v jednotlivých zemích velké rozdíly, nejniţší RPSN u vybraných spotřebitelských úvěrů v ČR byla 17,51 % a v Německu 4,61 %. Z porovnání spotřebitelských úvěrů v České republice a Německu podle hlavního kritéria nákladovosti je patrné, ţe české úvěry jsou draţší neţ ty německé. Marže na spotřebitelských úvěrech v České republice dosahují 15 %. Zatímco průměr v Eurozóně je pouze 7 %. V Německu dosahují marže dokonce 5,78 % a jsou oproti ČR 2,5krát nižší. Pokud by se marže dostaly na úroveň běžnou v západní Evropě, ušetřily by české domácnosti na spotřebitelských úvěrech až 22 miliard korun. V průměru by každý Čech ušetřil na svém spotřebitelském úvěru ročně až korun. To, že jsou v České republice dražší než v Německu, zdůvodňují velké banky většinou vyšší mírou rizikovosti klientů a vyšší cenou peněz na mezibankovním trhu. Argumentují i tím, že se Česká republika nachází v jiném stádiu vývoje ekonomiky. 34 U porovnání českých úvěrů je moţné si všimnout poplatků za zřízení úvěru a vedení úvěrového účtu, protoţe české banky si účtují vysoké zřizovací poplatky i poplatky za vedení účtu, přitom nebankovní instituce ţádné takové poplatky svým klientům neúčtují. Německé banky a nebankovní instituce ţádné vedlejší poplatky k úvěru neúčtují, jelikoţ od roku 2011 jsou podle Spolkového soudního dvora poplatky za vedení úvěru nezákonné. Některé české banky se po velké mediální kampani rozhodly tyto poplatky zrušit, na jejich vracení, ale nemají. Klientům by totiţ měly banky vracet zaplacené poplatky za čtyři roky, na starší uţ nárok podle zákona nemají. Některé mladé české banky si neúčtují ţádné bankovní poplatky a získávají si tím, mnoho nových klientů, kteří přechází od bank, které jsou na trhu uţ delší dobu. Rozdíly u bankovních a nebankovních úvěrů v České republice se nachází především v účtovaných poplatcích za zřízení úvěru a vedení a správu úvěrového účtu. Nebankovní společnosti, které byly v této práci analyzovány, nevybírají poplatky za zřízení účtu, ale mají 34 Spotřebitelské úvěry jsou v Česku drahé [online]. 2012, [cit ]. Dosupné na: < /bank.aspx?c=a121207_155155_bank_sov> 35

36 vyšší úrokovou sazbu neţ banky. Proto je třeba úvěr porovnávat, pokud je to moţné, podle RPSN, ve které je zahrnuta jak úroková míra, tak veškeré poplatky spojené s úvěrem. U německých spotřebitelských úvěrů nejsou účtovány institucemi ţádné vedlejší poplatky, a přesto jsou nebankovní úvěry levnější. Je to především kvůli velké konkurenci na trhu, kdy malé nebankovní instituce poskytující pouze úvěry musejí získávat klienty, právě díky lepším úrokovým sazbám, neţ velké národní a regionální banky. 36

37 6 Závěr V bakalářské práci jsou představeny druhy úvěrů poskytovaných v České republice a Německu. Dále jsou zde vysvětleny pojmy důleţité k porovnávání výhodnosti úvěrů, jako je úroková míra, zajištění úvěru, RPSN. V práci je také popsán stav zadluţenosti domácností v jednotlivých zemích. Dle stanovených kritérií jsou porovnávány spotřebitelské úvěry od českých a německých bankovních a nebankovních institucí a následně jsou varianty srovnávání vyhodnoceny se zaměřením na nákladovost. Ovšem nelze jen tak všeobecně určit, ţe jeden spotřebitelský úvěr je nejlepší pro všechny. Záleţí totiţ výhradě na individuálním posouzení klienta. Instituce poskytující úvěr prověří klientovu bonitu a dále se rozhodne, zda mu úvěr poskytne či ne. Samozřejmě také klient si musí uvědomit, jestli je získání úvěru nevyhnutelné nebo jestli neexistuje jiná moţnost, jak momentální situaci vyřešit. Určitě není vhodné zadluţovat se kvůli dovolené nebo Vánocům, a kdyţ uţ se člověk zadluţí, musí sám dobře vědět, zda má dostatek finančních prostředků na splacení úvěru. Pokud se tedy klient pro úvěr rozhodne, měl by si v klidu pročíst celou úvěrovou smlouvu se všemi dodatky a přílohami a určitě by ji neměl podepisovat pod tlakem. Přínosem práce je seznámení se s analýzou úvěrových trhů České republiky a Německa a utvořením si vlastní představy o spotřebitelských úvěrech poskytovaných bankovními a nebankovními společnostmi. Práce by také mohla poslouţit k rozhodování a volbě spotřebitelského úvěru budoucím zájemcům. 37

38 7 Seznam použité literatury POLOUČEK, Stanislav a kol. Peníze, banky a finanční trhy. 1. Praha: C. H. Beck, s. ISBN KALABIS, Zbyněk. Bankovní služby v praxi. 1. Brno: Computer Press, a. s., s. ISBN COFET. Slabikář finanční gramotnosti: učebnice základních 7 modulů finanční gramotnosti. 2. Praha: Cofet, 2011, 416 s. ISBN Bankovnictví pro střední školy a veřejnost. 1. Praha: Fortuna, 2004, 199 s. ISBN SYROVÝ, Petr; TYL, Tomáš. Osobní finance: řízení financí pro každého. 1. vyd. Praha: Grada, 2011, 207 s. Osobní a rodinné finance. ISBN Spotřebitelský úvěr [online]. [cit ]. Dostupné na: < SAINEROVÁ, Michaela. Jakým způsobem uvádějí banky v ČR ve svých nabídkách spotřebitelských úvěrů výše splátek. Olomouc, s. Bakalářská práce. Univerzita Palackého v Olomouci, Přírodovědecká fakulta. Vedoucí práce Mgr. Eva Bohanesová, Ph.D ŠKRABÁNEK, Jakub. V Německu jsou hypotéky výhodnější. NašePeníze.cz [online]. 2012, [cit ]. Dostupné na: < Komentář k úrokovým sazbám měnových finančních institucí [online]. [cit ]. Dostupné na: < ar.html> MAROUŠEK, Daniel. Nový zákon o spotřebitelském úvěru a problematika lichvy. Epravo.cz [online] [cit ]. Dostupné z: < FIALOVÁ, Běla. Banky se předhánějí v nabídkách úvěrů bez zajištění. Idnes.cz/Finance [online] [cit ]. Dostupné na: < /bank.aspx?c=a090317_092629_bank_fib> 38

39 ĎURČÍKOVÁ, Petra. Stát chystá změny ve spotřebitelském úvěru. CIANEWS.CZ [online] [cit ]. Dostupné na: < Dluhy českých domácností se prohlubují [online]. [cit ]. Dostupné na: < Vývoj zadlužení domácností v České republice [online]. [cit ]. Dostupné na: < Autokredit [online] [cit ]. Dostupné na: < Kredit für Selbständige [online] [cit ]. Dostupné na: < Sofortkredit [online] [cit ]. Dostupné na: < Studienkredite [online] [cit ]. Dostupné na: < Schweizer Kredit [online] [cit ]. Dostupné na: < Überschuldung in Deutschland nimmt wieder zu [online] [cit ]. Dostupné na: < Baufinanzierung: Wohnraumförderung in Deutschland. Baufi24.de [online]. 2012, [cit ]. Dostupné na: < Kreditkosten für Verbraucherkredite [online]. 2012, [cit ] Dostupné na: Podpora pro začínající podnikatele [online] [cit ]. Dostupné na: < ČSOB. Půjčky a úvěry [online] [cit ]. Dostupné na: < 39

40 Česká spořitelna. O produktu Půjčka [online] [cit ]. Dostupné na: < Home Credit. Půjčky [online] [cit ]. Dostupné na: < Cetelem. Osobní půjčka Cetelem [online] [cit ]. Dostupné na: < Deutsche Bank. TopKreditOnline [online] [cit ]. Dostupné na: < Commerzbank. Wunschkredit [online.] 2013 [cit ]. Dostupné na:< Portal2/XML/IFILPortal/pgf.html?WSPL_ID=iH- 1Fps8spxjYKz8.g2084VcjKzfKAmybtY.54AGGNO98nCuTJzf8l2UvJNPAdbZIOM d5z8gmkjaegtzq9xcfi3zvow-erfdqkfo7l0xfng5jjl0xy6cnwqeat- 5jOIUhrVNHIDsrYVBj5FYyFf0HQ&tab=12&doc=/de/gb/hauptnavigation/1/5/cont entseite_zf_ratenkredit.htm> Team Bank. EasyCredit [online] [cit ]. Dostupné na: < Creditplus Bank. SofortKredit [online] [cit ]. Dostupné na: < 40

41 8 Tabulky a grafy Tabulka č. 1: Nabídka ČSOB pro spotřebitele Tabulka č. 2: Nabídka spotřebitelských úvěrů České spořitelny Tabulka č. 3: Nabídka společnosti Home Credit Tabulka č. 4: Nabídka společnosti Cetelem Tabulka č. 5: Nabídka Deutsche Bank Tabulka č. 6: Nabídka Commerzbank Tabulka č. 7: Nabídka Team Bank Tabulka č. 8: Nabídka společnosti CreditPlus Bank Tabulka č. 9: Varianty pojištění úvěru Tabulka č. 10: Bankovní a nebankovní úvěry v ČR Tabulka č. 11: Bankovní a nebankovní úvěry v Německu Tabulka č. 12: Bankovní úvěry v ČR a Německu Tabulka č. 13: Nebankovní úvěry v ČR a v Německu Graf č. 1: Úvěry domácností v ČR (v miliardách Kč) Graf č. 2: Počet zadluţených domácností v letech (v milionech) Graf č. 3: Bankovní a nebankovní úvěry v ČR podle výše RPSN (v %) Graf č. 4: Bankovní a nebankovní úvěry v Německu Graf č. 5: Srovnání bankovních úvěrů v ČR a Německu podle výše RPSN (v %) Graf č. 6: Nebankovní úvěry v ČR a v Německu podle výše RPSN (v %) Graf č. 7: Spotřebitelské úvěry v ČR a Německu podle výše RPSN (v %)

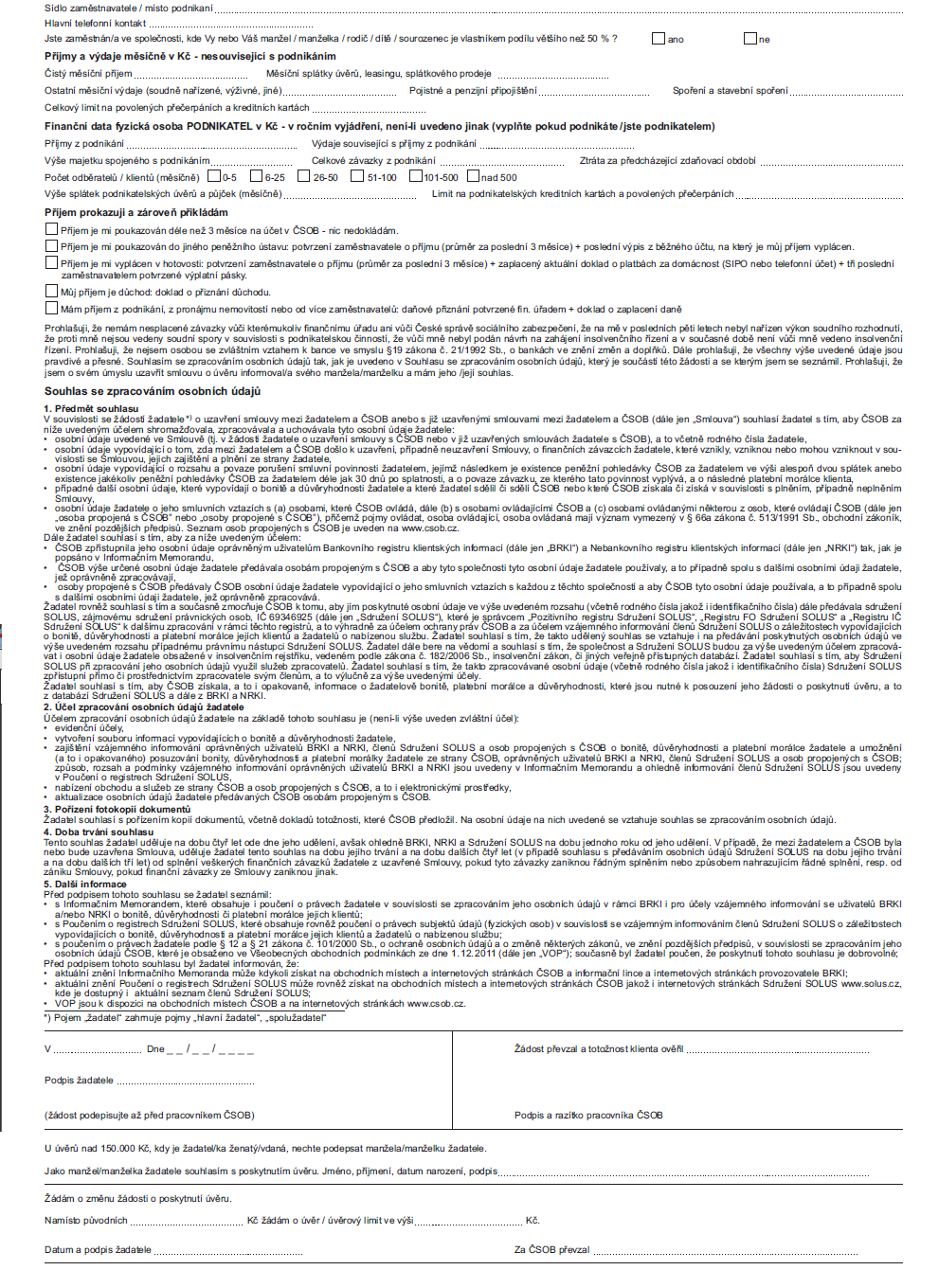

42 9 Přílohy Příloha č. 1: Návrh na uzavření smlouvy - ČSOB 42

43 43

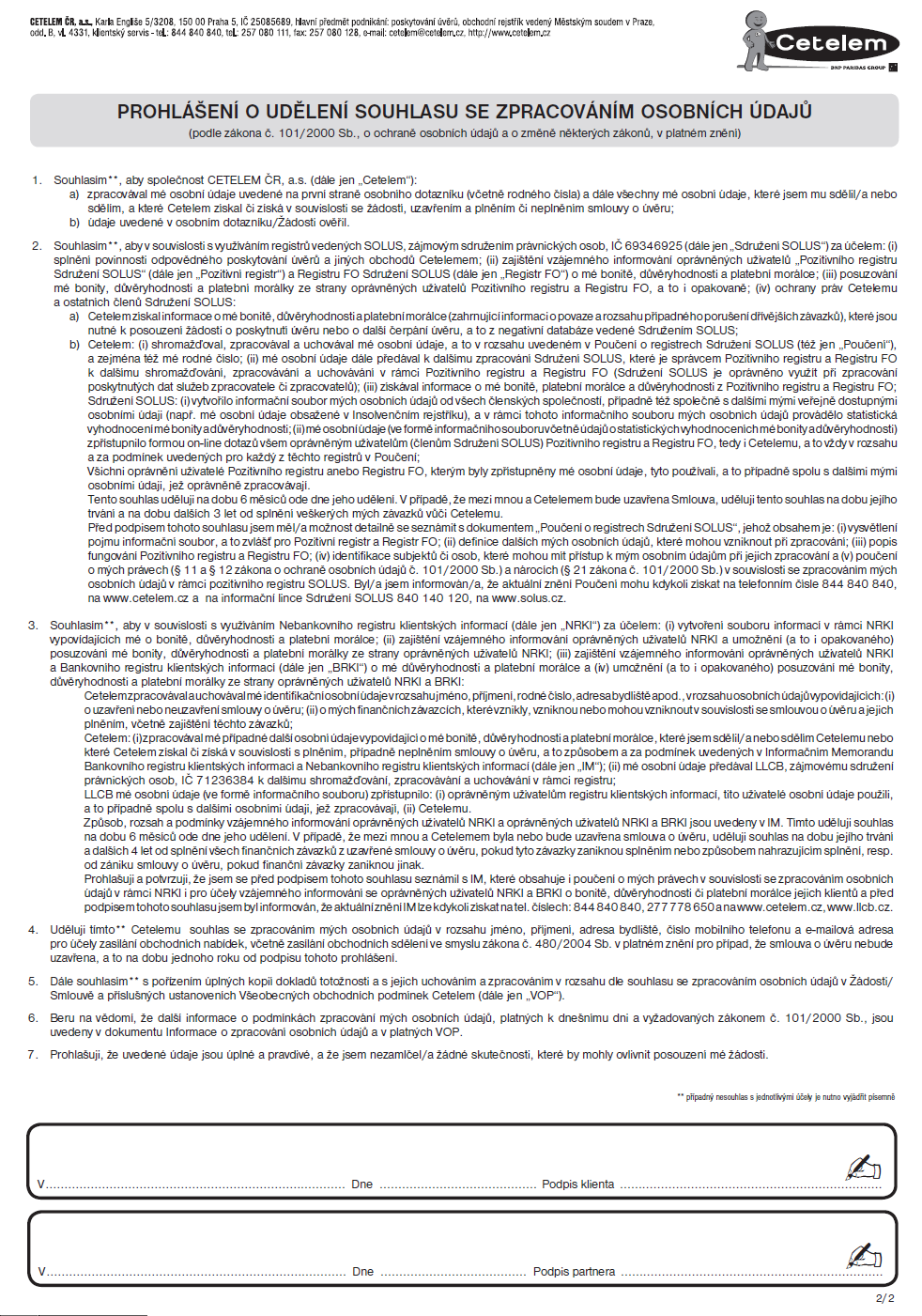

44 Příloha č. 2: Osobní dotazník - Cetelem 44

45 45

46 Příloha č. 3: Osobní dotazník - Commerzbank 46

47 47

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Pravidla Města Adamova pro použití prostředků úvěrového fondu oprav a modernizací bytů

Pravidla Města Adamova pro použití prostředků úvěrového fondu oprav a modernizací bytů Zastupitelstvo města Adamova schválilo dne 30.6.2010 Pravidla Města Adamova pro pouţití prostředků úvěrového fondu

Pravidla Města Adamova pro použití prostředků úvěrového fondu oprav a modernizací bytů Zastupitelstvo města Adamova schválilo dne 30.6.2010 Pravidla Města Adamova pro pouţití prostředků úvěrového fondu

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

PODMÍNKY A RIZIKA PŘI ZÍSKÁVÁNÍ PŮJČEK II.

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

II. Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Střední odborná škola a Gymnázium Staré Město CZ.1.07/1.5.00/34.1007 Ing. Miroslava Kořínková III/2

CZ.1.07/1.4.00/21.1920

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Finanční produkty Masarykova ZŠ a MŠ Velká Bystřice projekt č. CZ.1.07/1.4.00/21.1920 Název projektu: Učení pro život Č. DUMu: VY_32_INOVACE_39_07 Tématický celek: Rodina a finance Autor: Mgr. Drahomíra

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník)

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3.

BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola. Bankovní domy komerční banky, spořitelny + test

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

PŮJČKY - pokračování

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

PŮJČKY - pokračování Výukový materiál je připraven pro 8. ročník s využitím Power pointové prezentace a sešitu. Žáci se seznámí s různými možnostmi půjček, s jejich výhodami a nevýhodami, pracují s tabulkou,

Spotřebitelské úvěry. určeny na nepodnikatelské účely, např.:

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Spotřebitelské úvěry určeny na nepodnikatelské účely, např.: nákup spotřebního zboží nákup automobilů vybavení domácnosti opravy střechy splacení závazků mezi občany (vypořádání mezi dědici či manželi,

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Správa a vedení úvěru na sporožirovém účtu (kontokorent) na dobu neurčitou měsíčně

na dobu neurčitou měsíčně") CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

CENÍK ERSTE PREMIER infolinka 956 777 569 www.erstepremier.cz Strana 1/8 Úvěry 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4.

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx Přehled výhod Následující dokument obsahuje přehled služeb a zvýhodnění, které Vám nabízíme v souvislosti

Příloha smlouvy o úvěru č. xxxxxxxxxx Příloha dodatku č. yyyyyyyyyy ke smlouvě o úvěru č. xxxxxxxxxx Přehled výhod Následující dokument obsahuje přehled služeb a zvýhodnění, které Vám nabízíme v souvislosti

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny )

") Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny ) 2. Spotřebitelské, hotovostní úvěry

Sazebník České spořitelny, a.s., pro bankovní obchody (dále jen Sazebník) část: Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny ) 2. Spotřebitelské, hotovostní úvěry

Sazebník poplatků Poštovní spořitelny změny od k

Sazebník poplatků Poštovní spořitelny změny od 1. 9. 2016 k 1. 12. 2016 původně nově B ÚVĚRY Úvěry pro fyzické osoby Hypoteční úvěry Sazebník za peněžní a obchodní služby poskytované fyzickým osobám Hypoteční

Sazebník poplatků Poštovní spořitelny změny od 1. 9. 2016 k 1. 12. 2016 původně nově B ÚVĚRY Úvěry pro fyzické osoby Hypoteční úvěry Sazebník za peněžní a obchodní služby poskytované fyzickým osobám Hypoteční

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %.

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

Akontace je část ceny nákupu, kterou při čerpání úvěru platí kupující přímo obchodníkovi. Zpravidla se pohybuje kolem 10 %. Bankomat (ATM) je peněžní výdajový automat sloužící pro výplatu hotovosti prostřednictvím

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

Americká hypotéka Charakteristika Americké hypotéky

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

Charakteristika Americké hypotéky Od 1. května 2004 byl uveden v platnost nový Zákon č. 190/2004 Sb. o dluhopisech, na jejímž základě mohou banky nabízet svým klientům tzv. americkou hypotéku Nový zákon

Ceník Erste Premier pro bankovní obchody (dále jen Ceník)

") Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

Ceník Erste Premier pro bankovní obchody (dále jen Ceník) V. Úvěry Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Účelové, hotovostní úvěry 3. Americké hypotéky Spotřebitelské i Hotovostní 4. Hypoteční

Expresní ocenění bytu (pomocí cenové mapy pro vybrané lokality)

") Sazebník ČSOB pro fyzické osoby občany změny od 1. 9. 2016 k 1. 12. 2016 původně nově OBSAH B ÚVĚRY Hypoteční úvěry Sazebník Hypoteční banky, a.s. Tento Sazebník je platný pro smlouvy uzavřené od 1. 12.

Sazebník ČSOB pro fyzické osoby občany změny od 1. 9. 2016 k 1. 12. 2016 původně nově OBSAH B ÚVĚRY Hypoteční úvěry Sazebník Hypoteční banky, a.s. Tento Sazebník je platný pro smlouvy uzavřené od 1. 12.

REKLAMNÍ NABÍDKA. 1. Údaje o věřiteli spotřebitelského úvěru. 2. Popis základních vlastností spotřebitelského úvěru. 1.1 Věřitel

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

REKLAMNÍ NABÍDKA 1. Údaje o věřiteli spotřebitelského úvěru 1.1 Věřitel Komerční banka, a.s., se sídlem Praha 1, Na Příkopě 33 čp. 969, PSČ 114 07, IČO: 45317054, zapsaná v obchodním rejstříku vedeném

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Účelové, hotovostní úvěry 3. Americké hypotéky

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Spotřebitelské, hotovostní úvěry 3. Americké hypotéky - Spotřebitelské i Hotovostní

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent) 2. Spotřebitelské, hotovostní úvěry 3. Americké hypotéky - Spotřebitelské i Hotovostní

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty 2. Další typy karet 3. Volitelné pojištění k mezinárodním kartám 4. Ostatní služby ke kartám 1. Kreditní karty 1.1. Sjednání,

Ceník, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty 2. Další typy karet 3. Volitelné pojištění k mezinárodním kartám 4. Ostatní služby ke kartám 1. Kreditní karty 1.1. Sjednání,

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Úvěr na sporožirovém účtu (Kontokorent, Mini Kontokorent České spořitelny) 2. Spotřebitelské, hotovostní úvěry 3. Americké

INFORMACE PRO SPOTŘEBITELE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

INFORMACE PRO SPOTŘEBITELE KONTAKTNÍ ÚDAJE POSKYTOVATELE ÚVĚRU PERFECT CREDIT, a.s. Karlovo náměstí 34/28 674 01 Třebíč tel.č. +420 568 821 411 Email: info@ipbinvest.cz ÚDAJE O REGISTRU NEBO SEZNAMU, KDE

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Komerční úvěry 2. Hypoteční úvěry - hypoteční a stavební úvěry (projektové financování) v české i v cizí měně 3. Obecné

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Chytrá karta České spořitelny, Penzijní karta České spořitelny**) 2. Další typy karet 3. Volitelné pojištění k mezinárodním

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Chytrá karta České spořitelny, Penzijní karta České spořitelny**) 2. Další typy karet 3. Volitelné pojištění k mezinárodním

Účelové podnikatelské provozní úvěry poskytnuté klientům na

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů položky TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů položky TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník)

") Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty České spořitelny 2. Debetní karty 3. Předplacené karty 4. Ceny za transakce 5. Ostatní služby ke kartám

Ceník České spořitelny, a.s., pro bankovní obchody (dále jen Ceník) Část Obsah: 1. Kreditní karty České spořitelny 2. Debetní karty 3. Předplacené karty 4. Ceny za transakce 5. Ostatní služby ke kartám

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

PŘEDSMLUVNÍ INFORMACE KE SPOTŘEBITELSKÉMU ÚVĚRU Fio banka, a.s., IČ 61858374, se sídlem V Celnici 1028/10, 117 21 Praha 1, zapsaná v obchodním rejstříku vedeném Městský soudem v Praze, oddíl B, vložka

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude