NÁKLADOVÉ OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU. Ing. Markéta Bartůňková

|

|

|

- Denis Vávra

- před 8 lety

- Počet zobrazení:

Transkript

1 NÁKLADOVÉ OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU Ing. Markéta Bartůňková

2 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 2

3 Nová metodika oceňování hospitalizačního případu Kalkulace ABC (Activity Based Costing): svým přístupem se dá přirovnat k metodice alokace Bottom up micro costing (ocenění na základě detailních nákladových komponent a individuálních případů). Např. vněmecku, Slovensku, Finsku, Holandsku a Švédsku. nákladové objekty spotřebovávají aktivity a aktivity spotřebovávají zdroje, náklady zdrojů jsou přiřazeny aktivitám na základě jejich užití a náklady aktivit jsou přiřazeny nákladovým objektům na základě proporcionálního užití těchto aktivit nákladovými objekty, využívá kauzální vazby mezi nákladovými objekty a aktivitami a mezi aktivitami a zdroji. 3

4 Nová metodika oceňování hospitalizačního případu Cílem ABC k řízení nákladů je: 1. zjistit, které aktivity jsou svými zdroji realizovány, 2. vyčíslit, kolik která aktivita stojí, 3. vyčíslit, kolik které aktivity spotřebuje nákladový objekt. 4

5 Výhody a nevýhody kalkulace ABC Výhody kalkulace ABC Nevýhody kalkulace ABC Přesnější identifikace nákladů, zejména režijního typu. Vychází z reálného ocenění aktivit a nákladových objektů. Efektivnější řízení nákladů a přesnější cenové kalkulace. Znalost dílčích aktivit umožňuje kvalitnější sestavení podnikových rozpočtů. Možnost sestavení variantních rozpočtů. Měřit výkonnost útvarů. Působit na hospodárnost při vynakládání nákladů. Metoda náročná na rozsah zjišťování dat. Vznikají potíže spřiřazováním nákladů, které jsou společné více aktivitám. 5

6 Základní pojmy AKTIVITY Je prvkem procesu. Činnost, kterou je nutné vykonat, aby mohl vzniknout nákladový objekt. PROCES Je sledem aktivit. Soubor propojených zdrojů a aktivit, které přemění vstupy na výstupy ZDROJE Základní výrobní faktory, které vykonávají aktivity, při které jsou spotřebovávány a opotřebovávány a tím je vyvolán vznik nákladů. NÁKLADOVÝ OBJEKT Výstup, na který je potřeba alokovat náklady (hospitalizační případ) 6

7 Nová metodika oceňování hospitalizačního případu POSTUPNÉ KROKY K OCENĚNÍ NÁKLADOVÉHO OBJEKTU: 1. IDENTIFIKACE NÁKLADŮ 2. ROZDĚLENÍ NÁKLADŮ (PŘÍMÉ/NEPŘÍMÉ) 3. DEFINICE AKTIVIT 4. PŘIŘAZENÍ NEPŘÍMÝCH NÁKLADŮ AKTIVITÁM 5. VYČÍSLENÍ NÁKLADŮ NA JEDNOTKU AKTIVITY 6. PŘIŘAZENÍ NÁKLADŮ AKTIVIT A PŘÍMÝCH NÁKLADŮ K NÁKLADOVÉMU OBJEKTU 7

8 Rozdíl oproti současnému ocenění Činnost Současná metoda Nákladové služby Nová metoda Kalkulace ABC Vyloučení nákladů nevstupujících do kalkulací Ano Ano Vyloučení DRG nerelevantních nákladů Ano Ano Alokace nepřímých nákladů na přímé NS Ano Ano Způsob alokace nákladů nepřímých NS na přímé V5 NS Standardizované klíče Ocenění meziproduktů Ano Ano Definice meziproduktů Výkony dle SZV Aktivity Klíče pro alokaci na meziprodukty Body ze SZV Klíče vyjadřující spotřebu aktivit Celkové ocenění hospitalizačního případu ZUM+ZULP+cena meziproduktu ZUM+ZULP+cena meziproduktu+extra murální péče 8

9 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 9

10 Základní premisy Oceňování hospitalizačního případu Kalkulace vychází z účetních dat: poskytovatele akutní lůžkové péče, které souhlasí s roční účetní závěrkou (krom mimořádných sběrů v průběhu roku). Účetní předpoklady: jsou zaznamenány všechny účetní případy účetním obdobím je kalendářní rok jsou inventarizovány majetek a závazky účetnictví neodporuje zákonu o účetnictví a ostatním právním předpisům ani neobchází jejich účel. 10

11 Základní premisy Kalkulační manažerská nadstavba bude mimo primární účetní systém Ocenění jednotlivých hospitalizačních případů provádí sám poskytovatel nad svými daty Poskytovatel zároveň předává v předem dohodnutém datovém standardu výstupy elektronicky ekonomickému týmu DRG Budou probíhat průběžná školení k metodice 11

12 Základní premisy Konečná verze metodiky pevně definuje okruhy: Atributy nákladových středisek Účtový rozvrh (náklady tř. 5+7 a výnosy tř. 6+8) Vymezení nákladů DRG relevantních/nerelevantních, nezahrnovaných do kalkulací Vymezení nákladů přímo/nepřímo přiřaditelných k nákladovému objektu Alokační klíče k realokaci DRG relevantních nákladů z nepřímých NS na ostatní NS Aktivity a jejich klíče Postup přiřazení přímých nákladů a oceněných aktivit k hospitalizačnímu případu 12

13 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 13

14 DRG relevantní NS PŘÍMÉ NS Je takové nákladové středisko, které poskytuje zdravotní péči pouze hospitalizačním případům. Příkladem je pracoviště standardní lůžkové péče. Může být i např. operační sál, nesmí být však využíván pro ambulantní výkony. SMÍŠENÉ NS Je takové nákladové středisko, na které jsou účtovány DRG relevantní i nerelevantní náklady. Náklady na NS je nutné očistit o nerelevantní náklady. Příkladem může být ambulance, pokud poskytuje péči jak kalkulovaným hospitalizačním případům, tak ambulantním pacientům. I operační sál pokud je využíván pro ambulantní výkony. NEPŘÍMÉ NS Je takové nákladové středisko, na kterém jsou účtovány DRG relevantní náklady. Neposkytují zdravotní služby. Mají režijní charakter, např. údržba, ředitelství 14

15 DRG nerelevantní NS a vyloučená DRG NERELEVANTNÍ Je takové nákladové středisko, které sice poskytuje zdravotní služby nicméně není předmětem kalkulace hospitalizačního případu. Příkladem je pracoviště psychiatrie, jednodenní péče NS VYLOUČENÁ Z KALKULACÍ Je takové nákladové středisko, které nesouvisí s poskytováním zdravotních služeb. Např. knihovna, věda a výzkum 15

16 Členění nákladových středisek ředitel Náměstek zdrav. péče Ekonomický náměstek Náměstek pro vědu a výzkum Primariát CHIRURGIE Laboratorní komplement Primariát RHB Finanční účtárna Mzdová účtárna Odborné ambulance Odborná ambulance Příjmová ambulance Standardní lůžka MIMO KALKULACE NS NEPŘÍMÉ NS Standardní lůžka PŘÍMÉ NS SMÍŠENÉ NS NERELEVANTNÍ NS JIP 16

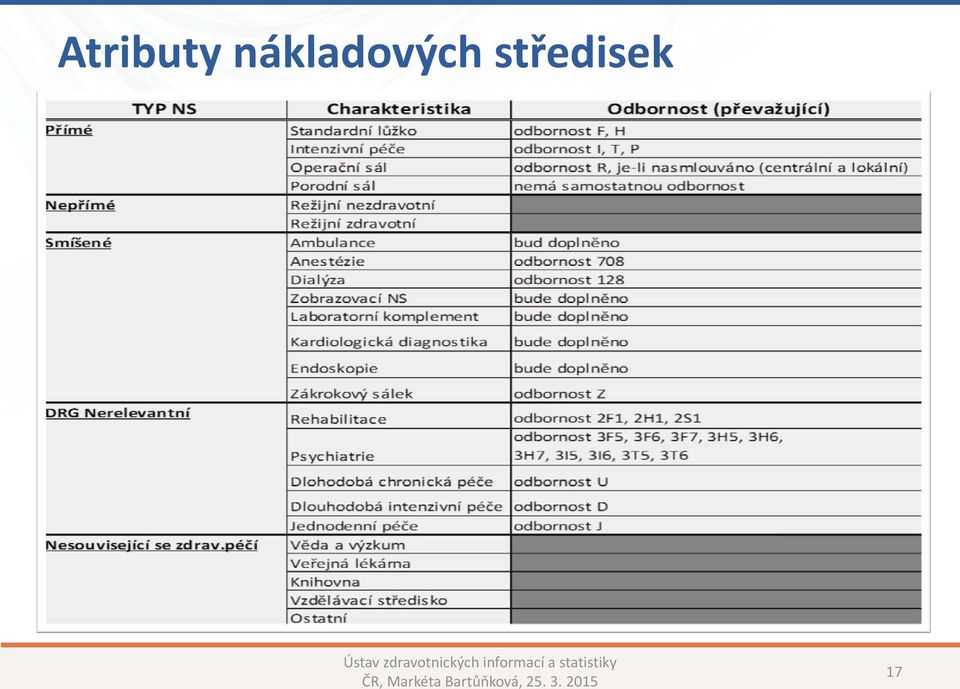

17 Atributy nákladových středisek 17

18 Základní rámec pro metodiku v0 Členění nákladových středisek dle definovaných atributů: Typ NS Charakteristika NS Odbornost NS 18

19 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 19

20 Členění nákladů Náklady nezahrnuté do kalkulací Nesouvisí se sledovaným obdobím a mimořádné náklady. Náklady DRG relevantní Přímo nebo nepřímo souvisí s poskytováním zdravotních služeb hrazených z veřejného zdravotního pojištění. Náklady DRG nerelevantní Nesouvisí s poskytováním zdravotních služeb hrazených z veřejného zdravotního pojištění, daňově neuznatelný náklad. 20

21 Členění nákladů DRG RELEVANTNÍ Mezi DRG relevantní náklady patří náklady související se zdravotní péčí, jsou to např.: materiál, energie, opravy, cestovné, služby mzdové náklady, zákonné sociální pojištění, jiné sociální pojištění, odpisy rezerva na dovolenou, 21

22 Členění nákladů Mzdové náklady a zákonné sociální pojištění 22

23 Členění nákladů Účetní odpisy (zdroj: ÚZIS) PŘI TOMTO TEMPU ZA 2 ROKY 20% NEMOCNIC BEZ ODPISŮ 23

24 Členění nákladů Účetní odpisy Nezobrazují skutečné opotřebení majetku Využívá se i již odepsaný majetek Vysoká variabilita nemovitého majetku mezi nemocnicemi U obchodních společností je sníženo ocenění pořizovaného majetku o přijatou dotaci při nákladovém oceňování nutno využívat kalkulované odpisy, popř. hradit dlouhodobý majetek mimo systém DRG 24

25 Členění nákladů DRG NERELEVANTNÍ Mezi DRG nerelevantní náklady patří náklady nesouvisející se zdravotní péčí, jsou to např.: prodané zboží ve veřejných lékárnách, jiné sociální náklady, pokuty, penále, manka a škody, daň z příjmů 25

26 Členění nákladů Účtový rozvrh je členěn nejenom pro potřeby kalkulací, ale i pro případné analýzy nákladovosti poskytovaných služeb a statistického zjišťování. Účelové členění: a) pro potřeby kalkulace např. osobní náklady, léky ZULP/paušál, zdrav. materiál ZUM/paušál, náklady za agregované výkony, náklady přístrojová technika, náklady budov, pozemků a staveb, náklady ostatní, extramurální péče, b) pro potřeby analýz (validace dat) a statistik např. stravování pacientů a zaměstnanců, likvidace odpadu, energie dle typu, praní prádla. 26

27 Členění nákladů Charakteristika nákladů vychází z předpokladu přímého / nepřímého přiřazení nákladu k hospitalizačnímu případu. PŘÍMÉ NÁKLADY zvlášť účtovatelné položky (ZUM a ZULP) vykazované plátcům u konkrétního hospitalizačního případu, agregované výkony vztažené ke konkrétnímu hospitalizačnímu případu, extramurální péče vztažená ke konkrétnímu hospitalizačnímu případu (péče poskytovaná mimo dané zdravotnické zařízení). NEPŘÍMÉ NÁKLADY Ostatní náklady prvotní i druhotné, které nejdou přímo přiřadit ke konkrétnímu hospitalizačnímu případu. Jsou jimi oceňovány jednotlivé aktivity. 27

28 Atributy nákladových účtů Kategorie účtu Typ účtu Charakter Náklady nezahrnuté do kalkulací Minulé účetní období (bez dohadné položky) Nezahrnuto Mimořádné náklady Nezahrnuto Náklady DRG relevantní Léky ZULP Přímý náklad Zdravotnický materiál ZUM Přímý náklad Fakturované agregované výkony Přímý náklad Extramurální péče Přímý náklad Osobní náklady Nepřímý náklad Léky paušál Nepřímý náklad Zdravotnický materiál paušál Nepřímý náklad Náklady na zdravotnické přístroje Nepřímý náklad Náklady na budovy, stavby a pozemky Nepřímý náklad Ostatní náklady související se zdravotní službou Nepřímý náklad Náklady DRG nerelevantní Prodej zboží Nezahrnuto Prodaný materiál Nezahrnuto Náklady na reprezentaci Nezahrnuto Jiné sociální náklady Nezahrnuto Poskytnuté dary Nezahrnuto Pokuty, penále a úroky z prodlení Nezahrnuto Opravné položky Nezahrnuto Manka a škody Nezahrnuto Tvorba rezerv (mimo dovolené a zákonné) Nezahrnuto Daně z příjmu Nezahrnuto Ostatní náklady nesouvisející se zdravotní službou Nezahrnuto 28

29 Základní rámec pro metodiku v0 Členění nákladových účtů dle definovaných atributů: Kategorie účtu Typ účtu Charakter účtu 29

30 Nestandardní sledování nákladů Využívání analytických účtů místo alokace nákladů k nákladovému středisku (NS)/zakázce Např. sledování nákladů k přijatým grantům Varianta 1 je založeno NS (zakázka), kde jsou sledovány všechny náklady, výnosy s grantem související Varianta 2 jsou založeny nové analytické účty s grantem související 30

31 Nestandardní sledování nákladů Varianta 1 z kalkulace bude vyřazeno celé nákladové středisko (zakázka) se všemi účty, které se k němu vážou Varianta 2 ačkoli dle druhu účtu (např. mzdové náklady) se bude jednat o relevantní nákladový účet, bude v tomto případě označen za nerelevantní, aby mohl být vyloučen z kalkulací 31

32 Členění výnosů Prvotní výnosy budou v účtovém rozvrhu členěny nejenom pro potřeby kalkulací, ale i pro případné analýzy a statistická zjišťování: a) pro potřeby kalkulací např. výnosy od samoplátců budou snižovat náklady NS, které poskytovalo danou službu, v případě, že nejsou známé kalkulované náklady b) pro potřeby analýz (validace dat) a statistik např. členění i dle plátců z veřejného zdravotního pojištění 32

33 Členění výnosů Kategorie účtu Typ účtu Charakter Výnosy DRG nerelevantní Provozní dotace Nezahrnuto Tržby z prodaného zboží lékárna Nezahrnuto Tržby za služby od zdravotních pojišťoven Nezahrnuto Tržby vedlejší činnost Nezahrnuto Ostatní výnosy netýkající se zdrav. služby Nezahrnuto Výnosy DRG relevantní Bonusy k materiálům a službám za zdrav.služby Snižují popř. náklady Tržby za zdrav. péči mimo ZP Snižují popř. náklady Ostatní výnosy snižující náklady za zdrav. služby Snižují popř. náklady 33

34 Základní rámec pro metodiku v0 Členění výnosových účtů dle definovaných atributů: Kategorie účtu Typ účtu Charakter účtu 34

35 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 35

36 Realokace nepřímých nákladů DRG relevantní náklady na nepřímých NS se realokují na ostatní NS, Vznik vnitropodnikového výnosu na zdrojovém NS a vnitropodnikového nákladu na cílovém NS K účtování se využívají alokační klíče (km, m 2, počty odpracovaných hodin ) V současné době vysoká variabilita přístupů: Nedělá se Kalkuluje se Rozpouští se Primárně se účtuje rovnou na NS spotřebovávající zdroje 36

37 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 37

38 Aktivity AKTIVITY POZNÁMKA Standardní lůžko Jednotka intenzivní péče Hemodialýza Operační sál Anestézie Návrh vychází z mezinárodních zkušeností, nutná analýza Lokální i centrální Pouze celková anestézie Porodní sál Kardiologická diagnostika Endoskopie Návrh vychází z mezinárodních zkušeností, nutná analýza Návrh vychází z mezinárodních zkušeností, nutná analýza Zobrazovací pracoviště Laboratorní komplement Ostatní ambulantní provozy 38

39 Ocenění aktivit PÉČE PROVEDENÁ V ZZ Extramurální péče externí SKUPINY NÁKLADŮ OSOBNÍ NÁKLADY Náklady léky - ZULP Náklady léky - ostatní Náklady zdrav. materiál - ZUM Náklady zdrav.materiál - ostatní Náklady za agregované výkony Náklady přístrojová technika Náklady budov Náklady ostatní Náklady SKUPINY NÁKLADOVÝCH STŘEDISEK ÚČET ZULP S ÚHRADOU PŘIŘADITELNÉ k RČ SUKL - LÉKY V PAUŠÁLU - ZUM S ÚHRADOU PŘIŘADITELNÉ k RČ MATERIÁL V PAUŠÁLU - EXTERNÍ FAKTUROVANÉ VÝKONY+MATERIÁL PŘIŘADITELNÉ k RČ OPRAVY A UDRŽOVÁNÍ, ODPISY ŠLO BY - ZÁZNAM O POUŽITÍ PŘÍSTROJE JE ZÁKONNÁ POVINNOST OPRAVY A UDRŽOVÁNÍ, ODPISY PŘÍMÉ+NEPŘÍMÉ RELEVANTNÍ NÁKLADY OCENĚNÉ BODY+MATERIÁL - - PŘIŘADITELNÉ k RČ STANDARDNÍ LŮŽKA OŠETŘOVACÍ DEN OŠETŘOVACÍ DEN OŠETŘOVACÍ DEN OŠETŘOVACÍ DEN OŠETŘOVACÍ DEN OŠETŘOVACÍ DEN JIP ČAS ČAS ČAS ČAS ČAS ČAS DIALÝZA BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM OPERAČNÍ A ZÁKROKOVÝ SÁL ČAS NA SÁLE S OHLEDEM NA POČET PRACOVNÍKŮ ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ANESTÉZIE ČAS ANESTÉZIE ČAS ANESTÉZIE ČAS ANESTÉZIE ČAS ANESTÉZIE ČAS ANESTÉZIE ČAS ANESTÉZIE PORODNÍ SÁL ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE ČAS NA SÁLE Kardiologická diagnostika BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM Endoskopie BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM ZOBRAZOVACÍ PRACOVIŠTĚ SKUTEČNÉ JEDNOTKOVÉ NÁKLADY SKUTEČNÉ JEDNOTKOVÉ NÁKLADY BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM SKUTEČNÉ JEDNOTKOVÉ NÁKLADY vyútovaná extramurální péče plátci v BODECH, ZUM a ZULP LABORATORNÍ KOMPLEMENT BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM OSTATNÍ BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM BODOVÝ SYSTÉM 39

40 Ocenění aktivit Výpočet relevantních nepřímých nákladů aktivity Hemodialýza : Na smíšeném nákladovém středisku (NS) hemodialýzy bylo vykázáno za sledovaný kalendářní rok celkem bodů, z toho u bodů bylo žadatelem hospitalizační IČP. Celkové nepřímé náklady smíšeného NS hemodialýza představovaly Kč. Relevantní nepřímé náklady = celkové náklady * (BODY HOSP /BODY CELKEM ) Relevantní nepřímé náklady = * ( / ) Relevantní nepřímé náklady aktivity = Kč 40

41 Ocenění aktivit Klíč Aktivita Vstup Ošetřovací den Minuta Bod Standardní lůžko Anestézie JIP Operační sál Porodní sál Ambulantní pracoviště Celkový počet ošetřovacích dnů ve sledovaném období Celkový počet minut poskytnuté celkové anestézie ve sledovaném období Celkový počet minut strávených na JIP ve sledovaném období Celkový počet minut strávených na operačním sále ve sledovaném období, se zohledněním počtu personálu Celkový počet minut strávených na porodním sále ve sledovaném období, se zohledněním počtu personálu Celkový počet vykázaných bodů jednotlivými pracovišti za lůžkové žadatele ve sledovaném období 41

42 Ocenění aktivit Výpočet relevantních nepřímých nákladů aktivity Hemodialýza : Na smíšeném nákladovém středisku (NS) hemodialýzy bylo vykázáno za sledovaný kalendářní rok celkem bodů, z toho u bodů bylo žadatelem hospitalizační IČP. Celkové nepřímé náklady smíšeného NS hemodialýza představovaly Kč. Relevantní nepřímé náklady = celkové náklady * ( BODY HOSP /BODY CELKEM ) Relevantní nepřímé náklady = * ( / ) Relevantní nepřímé náklady aktivity = Kč Ocenění bodu = Relevantní nepřímé náklady aktivity / počet bodů Ocenění bodu = / Ocenění bodu = 0,42 Kč 42

43 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých nákladů Aktivity Ocenění hospitalizačního případu 43

44 Modelace ocenění hospitalizačního případu Aktivita Přímé náklady Nepřímé náklady Celkem jednotek Jednotka Cena jednotky nepřímé náklady/celkové jednotky Standardní lůžko Oš.den 2 000, Kč JIP Minuta 14,93 Kč Operační sál Minuta 8,98 Kč Anestézie Minuta 14,29 Kč Zobrazovací pracoviště Laboratorní komplement Ostatní ambulantní provozy Bod 0,90 Kč Bod 0,40 Kč Bod 1,00 Kč 44

45 Modelace ocenění hospitalizačního případu Pan Novák byl hospitalizován z důvodu implantace totální endoprotézy. Průběh hospitalizace: 1. Pobyt na standardním lůžku 5 dnů 2. Pobyt na operačním sále 60 minut 3. Vyšetřen na RDG (výkon RTG pánve nebo kyčelního kloubu) 4. Laboratorní vyšetření (výkon ALT STATIM) 5. Vykázány antibiotika ZULP a totální endoprotéza ZUM Průběh Počet Jedn.cena Cena celkem Pobyt na stand. lůžku , , Pobyt na sále 60 8,98 538,80 Anestézie 50 14,29 714,50 Vyšetření RDG 125 0,90 112,50 Vyšetření laboratoř 27 0,40 10,80 ZULP 1 100, 100, ZUM , , CENA CELKEM ,60 Kč 45

46 Nákladovým oceněním to začíná. Sběr nákladově oceněných případů Návrh použití DRG v úhradách Kontrola sbíraných případů Stanovení pravidel pro použití relativní váhy Výpočet relativní váhy 46

47 Děkuji za pozornost 47

PRINCIPY A NÁVRH METODIKY NÁKLADOVÉHO OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU V PROJEKTU DRG RESTART

PRINCIPY A NÁVRH METODIKY NÁKLADOVÉHO OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU V PROJEKTU DRG RESTART Autoři: Ing. Markéta Bartůňková Verze 0.0 Ing. Petr Mašek 1. Obsah: 1. Obsah:... 2 2. ÚVOD... 3 3. SEZNAM ZKRATEK...

PRINCIPY A NÁVRH METODIKY NÁKLADOVÉHO OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU V PROJEKTU DRG RESTART Autoři: Ing. Markéta Bartůňková Verze 0.0 Ing. Petr Mašek 1. Obsah: 1. Obsah:... 2 2. ÚVOD... 3 3. SEZNAM ZKRATEK...

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG. Ing. Jan Linda

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG Ing. Jan Linda 1. 3. 2017 Zdroje dat Přímá účetní data Kalkulovaná data Produkční data Kalkulace a ocenění Struktura oceňovaného hospitalizačního

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG Ing. Jan Linda 1. 3. 2017 Zdroje dat Přímá účetní data Kalkulovaná data Produkční data Kalkulace a ocenění Struktura oceňovaného hospitalizačního

Plán a obsah sběru dat z referenčních nemocnic v roce Ing. Jan Linda

Plán a obsah sběru dat z referenčních nemocnic v roce 2017 Ing. Jan Linda 9. 11. 2016 Časová specifikace Sběr dat za celý rok 2016 první sběr dat za celé účetní období data budou základem reálného ocenění

Plán a obsah sběru dat z referenčních nemocnic v roce 2017 Ing. Jan Linda 9. 11. 2016 Časová specifikace Sběr dat za celý rok 2016 první sběr dat za celé účetní období data budou základem reálného ocenění

Návrh opatření ke kultivaci zdrojových dat a zvýšení kvality interpretace budoucích analýz. Ing. Markéta Bartůňková, jménem týmu projektu

Návrh opatření ke kultivaci zdrojových dat a zvýšení kvality interpretace budoucích analýz Ing. Markéta Bartůňková, jménem týmu projektu 1 Závěr analýzy Autor analýzy konstatuje, že se podařilo: jednotné

Návrh opatření ke kultivaci zdrojových dat a zvýšení kvality interpretace budoucích analýz Ing. Markéta Bartůňková, jménem týmu projektu 1 Závěr analýzy Autor analýzy konstatuje, že se podařilo: jednotné

A. Klasifikace analytických účtů

A. Klasifikace analytických účtů Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková Spoluautoři: Ing. Petr Mašek Verze: 0.0 Datum: 17. 06. 2015 Ústav zdravotnických informací a statistiky ČR Palackého

A. Klasifikace analytických účtů Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková Spoluautoři: Ing. Petr Mašek Verze: 0.0 Datum: 17. 06. 2015 Ústav zdravotnických informací a statistiky ČR Palackého

Klasifikace analytických účtů vypořádání zaslaných připomínek. Ing. Markéta Bartůňková 21.10.2015

Klasifikace analytických účtů vypořádání zaslaných připomínek Ing. Markéta Bartůňková 21.10.2015 ÚČETNICTVÍ REFERENČNÍCH NEMOCNIC REFERENČNÍ NEMOCNICE PRÁVNÍ FORMA: PŘÍSPĚVKOVÁ ORGANIZACE PRÁVNÍ FORMA:

Klasifikace analytických účtů vypořádání zaslaných připomínek Ing. Markéta Bartůňková 21.10.2015 ÚČETNICTVÍ REFERENČNÍCH NEMOCNIC REFERENČNÍ NEMOCNICE PRÁVNÍ FORMA: PŘÍSPĚVKOVÁ ORGANIZACE PRÁVNÍ FORMA:

Analýza připravenosti nemocnic III. brněnský DRG den. Ing. Petr Mašek

Analýza připravenosti nemocnic III. brněnský DRG den Ing. Petr Mašek Analýza připravenosti nemocnic Dotazník Cíl Cílem dotazníku bylo získat přehled o vybraných procesech jednotlivých referenčních nemocnic

Analýza připravenosti nemocnic III. brněnský DRG den Ing. Petr Mašek Analýza připravenosti nemocnic Dotazník Cíl Cílem dotazníku bylo získat přehled o vybraných procesech jednotlivých referenčních nemocnic

Klasifikace analytických účtů 3. setkání Expertní skupiny. Ing. Markéta Bartůňková

Klasifikace analytických účtů 3. setkání Expertní skupiny Ing. Markéta Bartůňková Základní metodiky k nákladovému oceňování hospitalizačních případů KLASIFIKACE ANALYTICKÝCH ÚČTŮ TYPOLOGIE ŘEŽIJNÍCH STŘEDISEK

Klasifikace analytických účtů 3. setkání Expertní skupiny Ing. Markéta Bartůňková Základní metodiky k nákladovému oceňování hospitalizačních případů KLASIFIKACE ANALYTICKÝCH ÚČTŮ TYPOLOGIE ŘEŽIJNÍCH STŘEDISEK

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

Principy DRG restart. Ing. Petr Mašek, vedoucí vývoje

Principy DRG restart Ing. Petr Mašek, vedoucí vývoje Principy DRG restart Rozsah projektu: Komplexní kontrola dat Výpočet relativních vah Pravidla pro použití relativních vah Návrh použití v úhradách Metodika

Principy DRG restart Ing. Petr Mašek, vedoucí vývoje Principy DRG restart Rozsah projektu: Komplexní kontrola dat Výpočet relativních vah Pravidla pro použití relativních vah Návrh použití v úhradách Metodika

1. Metodika oceňování hospitalizačního případu pro rok 2016

Zápis z jednání Označení: Zápis z porady (ZP) Klasifikace: Pracovní skupina Typ jednání: Porada OAI Datum jednání: 19. 4. 2016 Jednání řídil: Ing. Mašek, Ing. Bartůňková Místo konání: ÚZIS ČR PROGRAM:

Zápis z jednání Označení: Zápis z porady (ZP) Klasifikace: Pracovní skupina Typ jednání: Porada OAI Datum jednání: 19. 4. 2016 Jednání řídil: Ing. Mašek, Ing. Bartůňková Místo konání: ÚZIS ČR PROGRAM:

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Pololetní výkaz o ekonomice poskytovatele zdravotních služeb lůžkové zařízení

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 115/19 ze dne 17. 10. 2018 v rámci Programu statistických zjišťování na rok 2019. Vyplněný výkaz předložte pracovišti státní

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 115/19 ze dne 17. 10. 2018 v rámci Programu statistických zjišťování na rok 2019. Vyplněný výkaz předložte pracovišti státní

Roční výkaz o ekonomice poskytovatele zdravotních služeb lůžkové zařízení

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 175/15 ze dne 17.9.2015 v rámci Programu statistických zjišťování na rok 2015. Vyplněný výkaz laskavě předložte pracovišti státní

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 175/15 ze dne 17.9.2015 v rámci Programu statistických zjišťování na rok 2015. Vyplněný výkaz laskavě předložte pracovišti státní

Metodika ocenění hospitalizačního případu

Metodika ocenění hospitalizačního případu Zpracoval autorský kolektiv pod vedením: M. Bartůňková, T. Pavlík, P. Klika, J. Linda, L. Dušek Ústav zdravotnických informací a statistiky ČR Institut biostatistiky

Metodika ocenění hospitalizačního případu Zpracoval autorský kolektiv pod vedením: M. Bartůňková, T. Pavlík, P. Klika, J. Linda, L. Dušek Ústav zdravotnických informací a statistiky ČR Institut biostatistiky

Hlavní cíle a milníky projektu DRG Restart. Ing. Petr Mašek & Tým DRG Restart

Hlavní cíle a milníky projektu DRG Restart Ing. Petr Mašek & Tým DRG Restart Cíl projektu DRG Restart projekt Standardizace procesů, tvorba metodik a systémových nástrojů v síti referenčních nemocnic za

Hlavní cíle a milníky projektu DRG Restart Ing. Petr Mašek & Tým DRG Restart Cíl projektu DRG Restart projekt Standardizace procesů, tvorba metodik a systémových nástrojů v síti referenčních nemocnic za

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Problémy s funkčností a optimalizací systému úhrad akutní lůžkové péče projekt DRG Restart. Petr Mašek a tým DRG Restart

Problémy s funkčností a optimalizací systému úhrad akutní lůžkové péče projekt DRG Restart Petr Mašek a tým DRG Restart I. Dosavadní použití DRG v systému úhrad v ČR Použití DRG v úhradách v letech 2008

Problémy s funkčností a optimalizací systému úhrad akutní lůžkové péče projekt DRG Restart Petr Mašek a tým DRG Restart I. Dosavadní použití DRG v systému úhrad v ČR Použití DRG v úhradách v letech 2008

Oceňování akutní lůžkové péče v CZ-DRG

Oceňování akutní lůžkové péče v CZ-DRG Vývoj metodiky oceňování hospitalizačních případů Konečná verze koncepce Ing. Markéta Bartůňková 9. 11. 2016 Koncepce oceňování akutní lůžkové péče Cílem změny v

Oceňování akutní lůžkové péče v CZ-DRG Vývoj metodiky oceňování hospitalizačních případů Konečná verze koncepce Ing. Markéta Bartůňková 9. 11. 2016 Koncepce oceňování akutní lůžkové péče Cílem změny v

Benchmarking poskytovatelů akutní lůžkové péče

Benchmarking poskytovatelů akutní lůžkové péče Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petr Klika, Miroslav Zvolský, Jan Linda, Vladimíra Těšitelová, Ladislav Dušek a tým projektu DRG Restart

Benchmarking poskytovatelů akutní lůžkové péče Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petr Klika, Miroslav Zvolský, Jan Linda, Vladimíra Těšitelová, Ladislav Dušek a tým projektu DRG Restart

Metodika sestavení případu hospitalizace 010

Metodika sestavení případu hospitalizace 010 Verze 010 (doplnění vyznačeno červeně) 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby

Metodika sestavení případu hospitalizace 010 Verze 010 (doplnění vyznačeno červeně) 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby

Změny a strategie ekonomického a personálního výkaznictví ÚZIS ČR. Ing. Markéta Bartůňková

Změny a strategie ekonomického a personálního výkaznictví ÚZIS ČR Ing. Markéta Bartůňková Obsah přednášky I. Strategie výkaznictví ÚZIS ČR II. Problematika stávajících výkazů III. Změny ve výkaznictví

Změny a strategie ekonomického a personálního výkaznictví ÚZIS ČR Ing. Markéta Bartůňková Obsah přednášky I. Strategie výkaznictví ÚZIS ČR II. Problematika stávajících výkazů III. Změny ve výkaznictví

Kalkulační MANUÁL. Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb. 3. vydání. Partner Kalkulačního manuálu:

Kalkulační MANUÁL Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb 3. vydání Partner Kalkulačního manuálu: obalka 2011.indd 1-2 26.10.2011 10:26:57 Kalkulační manuál Základní

Kalkulační MANUÁL Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb 3. vydání Partner Kalkulačního manuálu: obalka 2011.indd 1-2 26.10.2011 10:26:57 Kalkulační manuál Základní

Metodika sestavení případu hospitalizace 012.001

Metodika sestavení případu hospitalizace 012.001 Verze 012.001_návrh (doplnění pro verzi 012 zvýrazněno červeně) 1 / 7 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační

Metodika sestavení případu hospitalizace 012.001 Verze 012.001_návrh (doplnění pro verzi 012 zvýrazněno červeně) 1 / 7 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační

Kontroly dat a metodické závěry pro další období. Ing. Markéta Bartůňková

Kontroly dat a metodické závěry pro další období Ing. Markéta Bartůňková 10. 11. 2016 Mimořádný sběr dat za období leden duben 2016 Analýza zpracována za 4 referenční nemocnice, z toho: 2x Fakultní a velké

Kontroly dat a metodické závěry pro další období Ing. Markéta Bartůňková 10. 11. 2016 Mimořádný sběr dat za období leden duben 2016 Analýza zpracována za 4 referenční nemocnice, z toho: 2x Fakultní a velké

Elektronický účet na pacienta v praxi

Elektronický účet na pacienta v praxi Ing. Michal Stiborek, MBA 21. 2. 2013 Motto Známe skutečné náklady na léčbu konkrétního pacienta? Známe skutečné náklady na léčbu konkrétního pacienta včas? Známe

Elektronický účet na pacienta v praxi Ing. Michal Stiborek, MBA 21. 2. 2013 Motto Známe skutečné náklady na léčbu konkrétního pacienta? Známe skutečné náklady na léčbu konkrétního pacienta včas? Známe

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Metodika sestavení případu hospitalizace

Metodika sestavení případu hospitalizace 009.2012 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby DRG časově vymezen pobytem nemocného

Metodika sestavení případu hospitalizace 009.2012 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby DRG časově vymezen pobytem nemocného

Setkání ekonomických expertů RN

Setkání ekonomických expertů RN Ing. Petr Mašek & tým DRG Restart 28.6.2016 Cílem setkání je poskytnout odpovědi na následující otázky: Jaké metodické dokumenty jsou pro nás závazné? Jaká je aktuální verze

Setkání ekonomických expertů RN Ing. Petr Mašek & tým DRG Restart 28.6.2016 Cílem setkání je poskytnout odpovědi na následující otázky: Jaké metodické dokumenty jsou pro nás závazné? Jaká je aktuální verze

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Metodika sestavení případu hospitalizace

Metodika sestavení případu hospitalizace 007.2010 1 / 5 NÁRODNÍ REFERENČNÍ CENTRUM 1. Definice případu hospitalizace Hospitalizační případ 1 je pro potřeby DRG pobyt nemocného v jedné Nemocnici, v časové

Metodika sestavení případu hospitalizace 007.2010 1 / 5 NÁRODNÍ REFERENČNÍ CENTRUM 1. Definice případu hospitalizace Hospitalizační případ 1 je pro potřeby DRG pobyt nemocného v jedné Nemocnici, v časové

Datum a podpis: Datum a podpis: --------------------------------------------------------------------------------------------------

1 NÁKLADY CELKEM 8 980 000,00 10 785 309,18 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 8 980 000,00 10 785 309,18 3 Spotřeba materiálu 501 1 500

1 NÁKLADY CELKEM 8 980 000,00 10 785 309,18 (účtová třída 5 celkem -součet položek 2,38,44 a 47) 2 Náklady z činnosti (součet položek 3 až 37) 8 980 000,00 10 785 309,18 3 Spotřeba materiálu 501 1 500

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Nákladové ocenění hospitalizačních případů: Metodika pro rok 2016

Nákladové ocenění hospitalizačních případů: Metodika pro rok 2016 Markéta Bartůňková, Petr Mašek a tým DRG Restart 4. Expertní rada 02. 12. 2015 Struktura prezentace Základní principy Pracoviště zdravotnického

Nákladové ocenění hospitalizačních případů: Metodika pro rok 2016 Markéta Bartůňková, Petr Mašek a tým DRG Restart 4. Expertní rada 02. 12. 2015 Struktura prezentace Základní principy Pracoviště zdravotnického

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Metodika oceňování hospitalizačního případu

Metodika oceňování hospitalizačního případu pro rok 2016 Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková, Ing. Petr Mašek Spoluautoři: Tým DRG Restart, zástupci referenčních nemocnic Verze: 1.0 Datum:

Metodika oceňování hospitalizačního případu pro rok 2016 Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková, Ing. Petr Mašek Spoluautoři: Tým DRG Restart, zástupci referenčních nemocnic Verze: 1.0 Datum:

METODIKA VÝPOČTU RELATIVNÍCH VAH V SYSTÉMU CZ DRG

METODIKA VÝPOČTU RELATIVNÍCH VAH V SYSTÉMU CZ DRG Metodický materiál projektu DRG Restart Zpracoval autorský kolektiv pod vedením: T. Pavlík, M. Bartůňková, P. Klika, J. Linda, L. Dušek Autoři: T. Pavlík,

METODIKA VÝPOČTU RELATIVNÍCH VAH V SYSTÉMU CZ DRG Metodický materiál projektu DRG Restart Zpracoval autorský kolektiv pod vedením: T. Pavlík, M. Bartůňková, P. Klika, J. Linda, L. Dušek Autoři: T. Pavlík,

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni (v tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2017 (v tisících Kč) IČ 45770778 Název a sídlo účetní jednotky Česká basketbalová federace z.s. Zátopkova 100/2 160 17 Praha

VÝKAZ ZISKU A ZTRÁTY pro nevýdělečné organizace v plném rozsahu ke dni 31.12.2017 (v tisících Kč) IČ 45770778 Název a sídlo účetní jednotky Česká basketbalová federace z.s. Zátopkova 100/2 160 17 Praha

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

Ing. Jan Mlčák, MBA. Nemocnice Pelhřimov p.o.

Ing. Jan Mlčák, MBA Nemocnice Pelhřimov p.o. Motto Pacient je ten, kdo posuzuje kvalitu naší péče a služeb. Chceme být zdravotnické zařízení, které je pacienty žádané a uspokojuje jejich potřeby a očekávání.

Ing. Jan Mlčák, MBA Nemocnice Pelhřimov p.o. Motto Pacient je ten, kdo posuzuje kvalitu naší péče a služeb. Chceme být zdravotnické zařízení, které je pacienty žádané a uspokojuje jejich potřeby a očekávání.

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

Ekonomika zdravotnického zařízení

Ekonomika zdravotnického zařízení Hospodaření konkrétní instituce nezáleží jenom na čistě ekonomických faktorech úspěšnosti, ale i na: - právní formě podnikání - vnějším okolí a míře regulace (zvyšování

Ekonomika zdravotnického zařízení Hospodaření konkrétní instituce nezáleží jenom na čistě ekonomických faktorech úspěšnosti, ale i na: - právní formě podnikání - vnějším okolí a míře regulace (zvyšování

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

VÝROČNÍ ZPRÁVA ZA ROK 2008 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 271 01. Spotřeba materiálu 03 516 02. Spotřeba energie 04 755

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Didaktický rozbor vybraných okruhů učiva MANAŽERSKÉ ÚČETNICTVÍ ZAŘAZENÍ UČIVA O MANAŽERSKÉM ÚČETNICTVÍ NA OA Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace

Příprava a zpracování dat

Příprava a zpracování dat 18.6.2015 Brno www.i.cz 1 Agenda Metodika zpracování dat Zpracování dokladů Zpracování preskripce Datové pumpy Číselníky nastavení Závěr www.i.cz 2 Metodika zpracování produkce

Příprava a zpracování dat 18.6.2015 Brno www.i.cz 1 Agenda Metodika zpracování dat Zpracování dokladů Zpracování preskripce Datové pumpy Číselníky nastavení Závěr www.i.cz 2 Metodika zpracování produkce

Controlling jako nástroj řízení a zvyšování ekonomické efektivnosti. MUDr. Ján DUDRA, Ph.D., MPH

Controlling jako nástroj řízení a zvyšování ekonomické efektivnosti MUDr. Ján DUDRA, Ph.D., MPH Klíčové procesy controllingu: Finanční plánování a vyhodnocování Řízení cash-flow a controlling investic

Controlling jako nástroj řízení a zvyšování ekonomické efektivnosti MUDr. Ján DUDRA, Ph.D., MPH Klíčové procesy controllingu: Finanční plánování a vyhodnocování Řízení cash-flow a controlling investic

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Otázka: Náklady a výnosy. Předmět: Účetnictví. Přidal(a): Tereza P.

: Tereza P.") Otázka: Náklady a výnosy Předmět: Účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA NÁKLADŮ A VÝNOSŮ: Náklad = peněžní vyjádření spotřeby například: cizích výkonů (nakoupené služby), práce vlastních zaměstnanců

Otázka: Náklady a výnosy Předmět: Účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA NÁKLADŮ A VÝNOSŮ: Náklad = peněžní vyjádření spotřeby například: cizích výkonů (nakoupené služby), práce vlastních zaměstnanců

METODIKA PŘIŘAZENÍ RELATIVNÍ VÁHY K HOSPITALIZAČNÍMU PŘÍPADU V SYSTÉMU CZ DRG

METODIKA PŘIŘAZENÍ RELATIVNÍ VÁHY K HOSPITALIZAČNÍMU PŘÍPADU V SYSTÉMU CZ DRG Metodický materiál projektu DRG Restart Zpracoval autorský kolektiv pod vedením: T. Pavlík, M. Bartůňková, P. Klika, J. Linda,

METODIKA PŘIŘAZENÍ RELATIVNÍ VÁHY K HOSPITALIZAČNÍMU PŘÍPADU V SYSTÉMU CZ DRG Metodický materiál projektu DRG Restart Zpracoval autorský kolektiv pod vedením: T. Pavlík, M. Bartůňková, P. Klika, J. Linda,

Účtová osnova pro podnikatele 2016

Účtová osnova pro podnikatele 2016 U účtů, které mohou být v několika řádcích výkazů, je tučně a podtženě označen řádek ve standardní definici. Účty 091, 092, 095, 096 a 391 nejsou ve standardní definici

Účtová osnova pro podnikatele 2016 U účtů, které mohou být v několika řádcích výkazů, je tučně a podtženě označen řádek ve standardní definici. Účty 091, 092, 095, 096 a 391 nejsou ve standardní definici

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV)

") Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Business intelligence ve zdravotnictví sestavení analýz. MITECO.eu.,a.s. MUDr. Libor Straka

Business intelligence ve zdravotnictví sestavení analýz MITECO.eu.,a.s. MUDr. Libor Straka Řešení základní problematiky Co neměříme neřídíme Analýza metrik a jejich vzájemné propojení Identifikace metrik

Business intelligence ve zdravotnictví sestavení analýz MITECO.eu.,a.s. MUDr. Libor Straka Řešení základní problematiky Co neměříme neřídíme Analýza metrik a jejich vzájemné propojení Identifikace metrik

Projekt OPZ, spolupráce s referenčními nemocnicemi. Mgr. JUDr. Vladimíra Těšitelová

Projekt OPZ, spolupráce s referenčními nemocnicemi Mgr. JUDr. Vladimíra Těšitelová 9. 11. 2016 ÚZIS ČR referenční síť poskytovatelů 1. ÚZIS ČR na základě zákona č. 48/1997 Sb., o veřejném zdravotním pojištění

Projekt OPZ, spolupráce s referenčními nemocnicemi Mgr. JUDr. Vladimíra Těšitelová 9. 11. 2016 ÚZIS ČR referenční síť poskytovatelů 1. ÚZIS ČR na základě zákona č. 48/1997 Sb., o veřejném zdravotním pojištění

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Metodika sestavení hospitalizačního případu pro CZ-DRG

Metodika sestavení hospitalizačního případu pro CZ-DRG Tomáš Pavlík a nejen analytický tým projektu DRG Restart Ústav zdravotnických informací a statistiky ČR Institut biostatistiky a analýz, Masarykova

Metodika sestavení hospitalizačního případu pro CZ-DRG Tomáš Pavlík a nejen analytický tým projektu DRG Restart Ústav zdravotnických informací a statistiky ČR Institut biostatistiky a analýz, Masarykova

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010 Relativní váhy Informace o nákladech Neříkají KOLIK případ skupiny stojí, ale O KOLIK je dražší (levnější) než případ spadající do jiné skupiny

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010 Relativní váhy Informace o nákladech Neříkají KOLIK případ skupiny stojí, ale O KOLIK je dražší (levnější) než případ spadající do jiné skupiny

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 10.09.2015 čas: 14.17 R o z v a h a ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI PŘÍSPĚVKOVÉ

MÚZO Praha, s.r.o. - PC výkaznictví JASU Datum tisku: 10.09.2015 čas: 14.17 R o z v a h a ORGANIZAČNÍ SLOŽKY STÁTU ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI PŘÍSPĚVKOVÉ

Účtová osnova pro neziskové organizace 2016

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Účtová osnova pro neziskové organizace 2016 Účty 398, 656, a 659 nejsou ve standardní definici obsaženy a je nutné si do osnovy doplnit na který řádek mají být použity. Čísla v hranatých závorkách jsou

Metodika výpočtu relativních vah

Metodika výpočtu relativních vah Michal Uher, Tomáš Pavlík, Zbyněk Bortlíček, Markéta Bartůňková, Petra Kovalčíková, Martina Hlostová, Miroslav Zvolský, Ladislav Dušek Ústav zdravotnických informací a

Metodika výpočtu relativních vah Michal Uher, Tomáš Pavlík, Zbyněk Bortlíček, Markéta Bartůňková, Petra Kovalčíková, Martina Hlostová, Miroslav Zvolský, Ladislav Dušek Ústav zdravotnických informací a

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

CZ-DRG ve Sdělení ČSÚ a právní aspekty nastupující implementace. V. Těšitelová Ústav zdravotnických informací a statistiky ČR, Praha

CZ-DRG ve Sdělení ČSÚ a právní aspekty nastupující implementace V. Těšitelová Ústav zdravotnických informací a statistiky ČR, Praha 21. 11. 2018 Zákon o veřejném zdravotním pojištění 41a Klasifikace akutní

CZ-DRG ve Sdělení ČSÚ a právní aspekty nastupující implementace V. Těšitelová Ústav zdravotnických informací a statistiky ČR, Praha 21. 11. 2018 Zákon o veřejném zdravotním pojištění 41a Klasifikace akutní

Poskytovatel ,00

1a.1 - rok 2013 Poskytovatel UZ 98008 135 239,20 98071 135 500,00 90001 2 442,78 15319 46 412,80 13234 34053 - akti Multim 39 000,00 34070 150 000,00 34070 34070 50 000,00 Kniha Kunovice v 00020 14004

1a.1 - rok 2013 Poskytovatel UZ 98008 135 239,20 98071 135 500,00 90001 2 442,78 15319 46 412,80 13234 34053 - akti Multim 39 000,00 34070 150 000,00 34070 34070 50 000,00 Kniha Kunovice v 00020 14004

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.02.2014 18:12:32

Výkaz zisku a ztráty ÚZEMNÍ SAMOSPRÁVNÉ CELKY, SVAZKY OBCÍ, REGIONÁLNÍ RADY REGIONŮ SOUDRŽNOSTI sestavený k 31.12.2013 (v Kč, s přesností na dvě desetinná místa) okamžik sestavení: 05.02.2014 18:12:32

Část I. Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

Opis souboru - ÚČTOVÝ ROZVRH - ÚČTY 2016

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

Výroční zpráva Úvod. Roční zpráva PLHob

Výroční zpráva 2006 Úvod V uplynulém roce 2006 jsme pokračovali v procesech nastíněných v předchozím roce. Byl to také rok změn jak ve vedení léčebny, tak i na zdravotnickém úseku a dále rok pilné práce

Výroční zpráva 2006 Úvod V uplynulém roce 2006 jsme pokračovali v procesech nastíněných v předchozím roce. Byl to také rok změn jak ve vedení léčebny, tak i na zdravotnickém úseku a dále rok pilné práce

Heterogenita v poskytování akutní lůžkové péče v ČR

Heterogenita v poskytování akutní lůžkové péče v ČR Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petra Kovalčíková, Ladislav Dušek, Petr Klika, Jan Linda a tým projektu DRG Restart Ústav zdravotnických

Heterogenita v poskytování akutní lůžkové péče v ČR Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petra Kovalčíková, Ladislav Dušek, Petr Klika, Jan Linda a tým projektu DRG Restart Ústav zdravotnických

OBCHODNÍ PLÁN SPOLEČNOSTI na rok 2017 aktualizace finančního plánu - únor

OBCHODNÍ PLÁN SPOLEČNOSTI na rok 2017 aktualizace finančního plánu - únor Sídlo /dle OR/ Zprávu vypracoval - funkce: Partyzánů 2174, 688 01 Uherský Brod Ing. Ferdinand Kubáník - jednatel Telefon/spojovatelka:

OBCHODNÍ PLÁN SPOLEČNOSTI na rok 2017 aktualizace finančního plánu - únor Sídlo /dle OR/ Zprávu vypracoval - funkce: Partyzánů 2174, 688 01 Uherský Brod Ing. Ferdinand Kubáník - jednatel Telefon/spojovatelka:

Výkaz zisku a ztráty NÁKLADY. NÁKLADY celkem název ukazatele číslo Hlavní hosp.

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

VÝROČNÍ ZPRÁVA ZA ROK 2014 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo Hlavní hosp. I. Spotřebované nákupy celkem 02 942 23 01. Spotřeba materiálu 03 436 10 02. Spotřeba energie

Ú Č E T N Í Z Á V Ě R K A. řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2015

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2015 NÁZEV ÚČETNÍ JEDNOTKY Karlovarský kraj Sídlo účetní jednotky - ulice,čp Závodní

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2015 NÁZEV ÚČETNÍ JEDNOTKY Karlovarský kraj Sídlo účetní jednotky - ulice,čp Závodní

řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2018

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2018 NÁZEV ÚČETNÍ JEDNOTKY Karlovarský kraj Sídlo účetní jednotky - ulice,čp Závodní

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2018 NÁZEV ÚČETNÍ JEDNOTKY Karlovarský kraj Sídlo účetní jednotky - ulice,čp Závodní

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Přímá alokace nákladů na případ v klinické praxi IKEM

Přímá alokace nákladů na případ v klinické praxi IKEM Jiří Froněk 3.LF UK v Praze, 2.12. 2016 Alokace nákladů na případ Zahraniční zkušenost Proč sledovat Jak... Pro koho... Je to proveditelné Jaká jsou

Přímá alokace nákladů na případ v klinické praxi IKEM Jiří Froněk 3.LF UK v Praze, 2.12. 2016 Alokace nákladů na případ Zahraniční zkušenost Proč sledovat Jak... Pro koho... Je to proveditelné Jaká jsou

řádná mimořádná mezitimní * typ závěrky označte X

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

ÚČETNÍ ZÁVĚRKA neziskových organizací Období: 12 / 2014 IČO: 68308655 Název: Místo pro děti-spolek řádná mimořádná mezitimní * typ závěrky označte X Sestavená k rozvahovému dni 31.12.2014 Sídlo účetní

Protokol o vypořádání připomínek

Protokol o vypořádání připomínek Identifikace dokumentu/metodiky Název DOKUMENTU Verze Datum zveřejnění dokumentu/lhůta pro vypracování připomínek Metodika nákladového ocenění hospitalizačního případu

Protokol o vypořádání připomínek Identifikace dokumentu/metodiky Název DOKUMENTU Verze Datum zveřejnění dokumentu/lhůta pro vypracování připomínek Metodika nákladového ocenění hospitalizačního případu

První praktické výstupy z projektu DRG Restart týkající se českých nemocnic

První praktické výstupy z projektu DRG Restart týkající se českých nemocnic Tomáš Pavlík, Markéta Bartůňková, Zbyněk Bortlíček, Michal Uher, Petra Kovalčíková, Petr Klika, Jan Linda, Vladimíra Těšitelová,

První praktické výstupy z projektu DRG Restart týkající se českých nemocnic Tomáš Pavlík, Markéta Bartůňková, Zbyněk Bortlíček, Michal Uher, Petra Kovalčíková, Petr Klika, Jan Linda, Vladimíra Těšitelová,

Ú Č E T N Í Z Á V Ě R K A. řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2017

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2017 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2017 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

Ú Č E T N Í Z Á V Ě R K A. řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2016

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2016 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

Ú Č E T N Í Z Á V Ě R K A řádná X mimořádná mezitimní * typ závěrky označte 'X' sestavená k rozvahovému dni 31. prosinci 2016 NÁZEV ÚČETNÍ JEDNOTKY Město Kralupy nad Vltavou Sídlo účetní jednotky - ulice,čp

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI

pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI") Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

ROZVAHA A K T I V A +164 +146 +8 +8 +8 +8 +581 +581 +581 +581. Výčet položek podle vyhlášky č. 504/2002 Sb.

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Výčet položek podle vyhlášky č 504/2002 Sb ROZVAHA 3 1 1 2 2 0 1 4 ke dni ( v tisících Kč ) IČ 0 0 5 4 0 7 0 Název, sídlo a právní forma účetní jednotky Česká rugbyová unie Zátopkova 100/2 Praha 1017 A

Psychiatrická léčebna Horní Beřkovice Horní Beřkovice. Výroční zpráva 2007

Psychiatrická léčebna Horní Beřkovice 411 85 Horní Beřkovice Výroční zpráva 2007 Roční zpráva Psychiatrické léčebny se sídlem v Horních Beřkovicích ( dále PLHoB ), je vypracována na základě Vyhlášky Ministerstva

Psychiatrická léčebna Horní Beřkovice 411 85 Horní Beřkovice Výroční zpráva 2007 Roční zpráva Psychiatrické léčebny se sídlem v Horních Beřkovicích ( dále PLHoB ), je vypracována na základě Vyhlášky Ministerstva

Rozvaha v plném rozsahu k ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

Rozvaha podle Přílohy č. 1 vyhlášky č. 04/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha v plném rozsahu k 31201 ( v celých tisících Kč ) IČO 017842 Název, sídlo a právní forma účetní

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Příloha č. 7 Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013

Vyčíslení nákladů na akutní lůžkovou péči za rok 2017

Vyčíslení nákladů na akutní lůžkovou péči za rok 2017 Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petr Klika, Miroslav Zvolský, Jan Linda, Vladimíra Těšitelová, Ladislav Dušek a tým projektu DRG

Vyčíslení nákladů na akutní lůžkovou péči za rok 2017 Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petr Klika, Miroslav Zvolský, Jan Linda, Vladimíra Těšitelová, Ladislav Dušek a tým projektu DRG

Přínosy sdílení zdravotnické dokumentace v reálném čase prostřednictvím regionálního klinického IS ve skupině zdravotnických zařízení

Přínosy sdílení zdravotnické dokumentace v reálném čase prostřednictvím regionálního klinického IS ve skupině zdravotnických zařízení Ing. Eva Chmelová Agenda Představení skupiny nemocnic Projekt vývoje

Přínosy sdílení zdravotnické dokumentace v reálném čase prostřednictvím regionálního klinického IS ve skupině zdravotnických zařízení Ing. Eva Chmelová Agenda Představení skupiny nemocnic Projekt vývoje

ROZVAHA (BILANCE) k (v celých tis. Kč)

k (v celých tis. Kč)") Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2017 (v celých tis. Kč) IČO 22748199 Název a sídlo účetní jednotky "Halda, z. s." V. Burgra 136 Kladno

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) k 31.12.2017 (v celých tis. Kč) IČO 22748199 Název a sídlo účetní jednotky "Halda, z. s." V. Burgra 136 Kladno

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s.

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

Příloha v účetní závěrce ve zkráceném rozsahu Korporace Free Cinema Pofiv,o.p.s., o.p.s. ke dni 3.2.27 Obsah přílohy Podle 29 a 3 vyhlášky č. 54/22 Sb.:. Popis účetní jednotky 2. Použité obecné účetní

ROZP 1-01 SPO - Část I. Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací /5. Střednědobý výhled na rok 2021

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ ROZP 1-01 SPO Výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činost MÚZO Praha s.r.o. Období Rok Kapitola ní