Optimalizace daňové povinnosti fyzické osoby. Zuzana Doležalová

|

|

|

- Richard Navrátil

- před 8 lety

- Počet zobrazení:

Transkript

1 Optimalizace daňové povinnosti fyzické osoby Zuzana Doležalová Bakalářská práce 2015

2

3

4

5 ABSTRAKT Bakalářská práce je rozdělena na dvě časti, teoretickou a praktickou. Jejím cílem je optimalizovat daňovou povinnost u vybraného subjektu. Teoretická část obsahuje daňové zákony důležité ke stanovení daně z příjmů fyzických osob a potřebné k samotné optimalizaci v praktické části. V praktické části je analyzován stav daňové povinnosti optimalizovaného subjektu a nabídnuty jsou dvě varianty optimalizace daňové povinnosti, včetně výpočtů sociálního a zdravotního pojištění. Klíčová slova: Fyzická osoba, příjmy z podnikání, daň z příjmů fyzických osob, daňová povinnost, optimalizace daně, zdravotní pojištění, sociální pojištění. ABSTRACT The thesis deals with the optimalization of tax liability in natural person. It is divided into two parts, theoretical and practical part. In terms of the theoretical part, the reference books data related to income tax of a natural person. Practical part of this thesis is focused on the calculation of income tax of the chosen subject and at the end the optimization for the chosen subject is propřed, this includes calculation of health and social insurance. Keywords: Natural person, business income, personal income tax, tax liability, optimalization of tax lability, health insurance, social instance.

6 Prohlašuji, že odevzdaná verze bakalářské/diplomové práce a verze elektronická nahraná do IS/STAG jsou totožné.

7 OBSAH ÚVOD... 9 I TEORETICKÁ ČÁST SPECIFIKACE OSVČ DRUHY PODNIKÁNÍ Ohlašovací živnosti Koncesované živnosti STANOVENÍ ZÁKLADU DANĚ ZDANITELNÉ PŘÍJMY Příjmy ze závislé činnosti 6 zákona 586/ Příjmy ze samostatné činnosti Příjmy z kapitálového majetku Příjmy z nájmu Ostatní příjmy PŘÍJMY OSVOBOZENÉ OD DANĚ NEZDANITELNÁ ČÁST ZÁKLADU DANĚ DAŇOVĚ UZNATELNÉ NÁKLADY NÁKLADY NEOVLIVŇUJÍCÍ ZÁKLAD DANĚ SLEVY NA DANI Sleva na zaměstnávání osob se zdravotním postižením Sleva v režimu investičních pobídek Sleva na poplatníka Sleva na manžela/ku Sleva na invaliditu Sleva na studenta Sleva na umístění dítěte Slevy u nerezidentů Daňové zvýhodnění VÝDAJOVÉ PAUŠÁLY Výhody paušálních výdajů Nevýhody paušálních výdajů PAUŠÁLNÍ VÝDAJE NA POUŽITÍ VOZIDLA ODPISY SOLIDÁRNÍ ZVÝŠENÍ DANĚ PŘÍJMY A VÝDAJE SPOLUPRACUJÍCÍCH OSOB ZÁLOHY NA DAŇ Z PŘÍJMŮ II PRAKTICKÁ ČÁST SPECIFIKACE OPTIMALIZOVANÉ FYZICKÉ OSOBY... 34

8 3.1 PŘÍJMY ZE ZÁVISLÉ ČINNOSTI PŘÍJMY ZE SAMOSTATNÉ ČINNOSTI PŘÍJMY Z KAPITÁLOVÉHO MAJETKU PŘÍJMY Z NÁJMU OSTATNÍ PŘÍJMY NEZDANITELNÉ ČÁSTI ZÁKLADU DANĚ DAŇOVÁ POVINNOST FYZICKÉ OSOBY SOCIÁLNÍ A ZDRAVOTNÍ POJIŠTĚNÍ OPTIMALIZACE FYZICKÉ OSOBY OPTIMALIZACE ZA POUŽITÍ SKUTEČNÝCH NÁKLADŮ Sociální a zdravotní pojištění OPTIMALIZACE S VYUŽITÍM VÝDAJOVÝCH PAUŠÁLŮ Sociální a zdravotní pojištění ZÁVĚR SEZNAM POUŽITÉ LITERATURY SEZNAM POUŽITÝCH SYMBOLŮ A ZKRATEK SEZNAM TABULEK SEZNAM PŘÍLOH... 56

9 UTB ve Zlíně, Fakulta managementu a ekonomiky 9 ÚVOD Tématem bakalářské práce je optimalizace daňové povinnosti fyzické osoby. Optimalizace neboli snížení daňové povinnosti je zajímavé pro nejednoho živnostníka, většina si s tím ale ve stále se měnícím daňovém prostředí neví rady. V zákoně o daních z příjmů přitom můžeme najít mnoho možností, jak optimalizovat daňovou povinnost. Na světě nejtěžší věc k pochopení je daň z příjmu, řekl Albert Einstein. Ano daň z příjmů není nijak prospěšná ani motivující k větším výkonům, ale byla, je a s největší pravděpodobností ještě dlouho bude. Jelikož je jedná o příjem do státního rozpočtu nelze očekávat, že by došlo ke snížení sazby či snad její zrušení. Navíc Česká republika dlouhodobě patří k zemím s nejsložitějším systémem daňové správy. Velký podíl na složitosti má obrovské množství výjimek, osvobození od daně z příjmů a jako největší problém bych považovala neustále se měnící daňový systém České republiky, ve kterém je náročné se s lehkostí orientovat, i díky tomu, že vchází v platnost nejen začátkem roku, ale i v jeho průběhu. I daňoví odborníci musí občas vynaložit značné úsilí, aby zákon vyložili správně. Pracovně vytížení podnikatelé nemají prostor sledovat neustálé změny a ne všichni se v paragrafech orientují. U mnohých z nich už jen slovo paragraf vyvolá pocit úzkosti. Proto většina z nich toto přenechává externím účetním, které se ale stávají dalším nákladem v jejich podnikání. Proto jsem si vybrala toto téma, kterým pomůžu jednomu drobnému podnikateli. Jedinou jeho podmínkou bylo zkreslení, či vynechání jeho osobních údajů a poskytnutých dat. Z důvodu velkého rozsahu a náročnosti celého daňového systému České republiky, není cílem teoretické části bakalářské práce popsat složitou problematiku zdanění příjmů fyzických osob a Zákona o daních z příjmů. Zaměřím se zejména na jednotlivé paragrafy ze zákona o dani z příjmů, se kterými účetní jednotka při optimalizaci pracuje. Specifikuji, kdo je OSVČ a v jakých oblastech může podnikat. Praktická část analyzuje údaje optimalizované fyzické osoby a zobrazuje je tak, jak s nimi pracovala sama fyzická osoba, a další část obsahuje samotnou optimalizaci i s připojenými daňovými přiznáními za jednotlivé varianty.

10 UTB ve Zlíně, Fakulta managementu a ekonomiky 10 CÍLE A METODY ZPRACOVÁNÍ PRÁCE Cílem práce bude optimalizace daňového zatížení fyzické osoby. Důvody, proč jsem si vybrala právě toto téma, jsou dva. Potenciální okruh adresátů je široký, neboť fyzické osoby podnikatelé tvoří velmi početnou skupinu subjektů v naší ekonomice. Druhým motivem je fakt, že poplatník, na kterém je návrh optimalizace prakticky aplikován, patří právě do této skupiny. Podkladem pro stanovení daňové povinnosti podnikatelů jsou zákony. Nejdůležitějším pramenem jsou daňové zákony, které se každý rok aktualizují, proto se nedoporučuje pracovat s jednou publikací více let. Ve své práci budu vycházet z odborné literatury, daňových zákonů a také článků zabývajících se touto problematikou v odborných periodikách. S ohledem na šíři tématu budu pozornost směřovat pouze na stanovení základu daně a daňové povinnosti pro fyzické osoby. Základním cílem optimalizace je nezaplatit na dani státu více, než je nezbytně nutné a zároveň se vyvarovat chyb postižitelných při finanční kontrole. Úkolem teoretické části je nastínit srozumitelným způsobem daňové instrumenty a tím poskytnout snadnější orientaci poplatníka při aplikaci daňových zákonů v praxi. Praktická část bude zaměřena na konkrétní optimalizaci fyzické osoby.

11 UTB ve Zlíně, Fakulta managementu a ekonomiky 11 I. TEORETICKÁ ČÁST

12 UTB ve Zlíně, Fakulta managementu a ekonomiky 12 1 SPECIFIKACE OSVČ Osoba samostatně výdělečně činná (OSVČ) je každá osoba, která provozuje na vlastní účet a odpovědnost samostatnou výdělečnou činnost nebo obdobným způsobem se záměrem činit tak soustavně za účelem dosažení zisku. Soustavná činnost neznamená činnost nepřetržitou, je to činnost, která je vykonávaná s úmyslem ji opakovat. Nesmí se jednat o činnost náhodnou, nahodilou nebo příležitostnou ta není podnikáním. Samostatnost znamená, že osoba, která činnost provozuje, rozhoduje o místě, době, organizaci výkonu práce, je schopna sama zajistit finanční stránku podnikání, sama rozhoduje o použití zisku. Na vlastní účet znamená, že podnikatel vystupuje pod svým jménem, případně pod jménem firmy, tím vystupuje z anonymity. Nelze podnikat na jméno někoho jiného. Významným rysem podnikání je na vlastní zodpovědnost, kdy podnikatel odpovídá za veškeré závazky a rizika z jeho výkonu celým svým majetkem. Dosažení zisku je jeden z hlavních cílů podnikání. Podniká se za účelem dosažení zisku, i když je výsledkem ztráta. Pokud není úmyslem dosahovat zisk, nejedná se o podnikání. (ipodnikatel.cz, 2014) Aby byl ochráněn spotřebitel, se za podnikatele považuje také každá osoba, která uzavírá smlouvy související s vlastní obchodní, výrobní nebo obdobnou činností či při samostatném výkonu svého povolání, popřípadě osoba, která jedná jménem nebo na účet podnikání. Zároveň musí mít OSVČ ukončenou povinnou školní docházku, být bezúhonná a dosahovat věku alespoň 18 let. Samostatnou výdělečnou činnost může OSVČ vykonávat jak na území České republiky, tak i mimo něj, pokud je vykonávána na základě oprávnění k výkonu této činnosti, které vyplývá z právních předpisů České republiky. Podnikatelem je osoba, která má ke své činnosti živnostenské nebo jiné oprávnění podle jiného zákona. (Pilátová, 2014, s. 15, Česko ŽZ, 1991) Osoba samostatně výdělečně činná nemusí být zapsána v Obchodním rejstříku a nemusí být do určitého příjmu plátcem DPH. Také do příjmů Kč může své výdaje uplatňovat paušálně nebo může vést daňovou evidenci. OSVČ pak ručí při výkonu své činnosti celým svým majetkem. (Kdo je OSVČ, 2013) Sídlo podnikatele určuje adresa uvedená ve veřejném rejstříku. Pokud není zapsaná ve veřejném rejstříku, je sídlem hlavní obchodní závod, popřípadě bydliště podnikatele. (Pilátová, 2014, s. 17) Pro účely sociálního a zdravotního pojištění se činnosti osoby samostatně výdělečně činné rozděluje na hlavní a vedlejší. Hlavní činností se pak rozumí, že OSVČ se plně věnuje

13 UTB ve Zlíně, Fakulta managementu a ekonomiky 13 pouze dané činnosti a má z ní hlavní příjem. Jako vedlejší samostatná činnost je pak chápána činnost, která nebyla hlavním zdrojem příjmů. Činnost lze považovat za vedlejší, pokud OSVČ v daném kalendářním roce: byla trvale zaměstnána a příjem ze zaměstnání činil alespoň dvanáctinásobek minimální mzdy byl jí vyplácen částečný či plný invalidní důchod nebo důchod starobní byl jí uznán nárok na rodičovský příspěvek nebo na příspěvek pro péči o osobu blízkou byla ve výkonu vojenské služby v ozbrojených silách ČR, nejedná se však o vojáky z povolání byla nezaopatřeným dítětem podle 20 odst. 3 písm. a) zákona č. 155/1995 Sb. byla ve výkonu trestu odnětí svobody nebo ve vazbě po dobu minimálně tří měsíců po sobě jdoucích (Česko ŽZ, 1991) Živnost nemůže provozovat osoba, na jejíž majetek byl vyhlášen konkurz. Osoba, na kterou byl zamítnut návrh na insolvenci z důvodu nedostatečného pokrytí nákladů insolvence, nebo zrušení konkurzu pro nedostatečné uspokojení věřitelů, nemůže podnikat po dobu 3 let. Avšak pokud podnikatel prokáže, že své povinnosti v rámci podnikání je schopen řádně plnit, živnostenský úřad může překážky v podnikání prominout. Pokud soud či správní orgán zakáže podnikateli činnost, nemůže v této a jí podobné činnosti dále podnikat, ale provozování ostatních činností tímto není nijak dotčené. (Česko ŽZ, 1991, s. 10) Dále nemůže podnikat osoba, které bylo zrušeno živnostenské oprávnění, osoba která byla členem statutárního orgánu právnické osoby v době, kdy nastaly nebo trvaly skutečnosti, které vedly ke zrušení živnostenského oprávnění. (Česko ŽZ, 1991, s. 11) Fyzická osoba se stane účetní jednotkou, pokud: je jako podnikatel zapsaná v obchodním rejstříku, překročí zákonem stanovený obrat Kč za bezprostředně předcházející kalendářní rok, sama se dobrovolně rozhodne vést účetnictví, je podnikatelem a společníkem sdruženým ve společnosti

zákona č. 155/1995 Sb.")

14 UTB ve Zlíně, Fakulta managementu a ekonomiky 14 nebo ji povinnost vedení účetnictví ukládá zvláštní právní předpis. (Pilátová, 2014, s. 25) 1.1 Druhy podnikání Druhy podnikání podle živnostenského zákona jsou živnosti ohlašovací, kdy po splnění podmínek stačí živnost ohlásit vzniká dnem ohlášení a koncesované, ke kterým je potřeba koncese vzniká dnem udělení koncese. (Česko ŽZ, 1991, s. 18) Ohlašovací živnosti Živnost řemeslná Odborná způsobilost pro řemeslné živnosti se prokazuje dokladem nebo doklady o a) řádném ukončení středního vzdělání s výučním listem v příslušném oboru vzdělání, b) řádném ukončení středního vzdělání s maturitní zkouškou v příslušném oboru vzdělání nebo s předměty odborné přípravy v příslušném oboru, c) řádném ukončení vyššího odborného vzdělání v příslušném oboru vzdělání, d) řádném ukončení vysokoškolského vzdělání v příslušné oblasti studijních programů a studijních oborů, e) uznání odborné kvalifikace, vydaným uznávacím orgánem podle zákona o uznávání odborné kvalifikace f) získání všech profesních kvalifikací tak, jak jsou pro odpovídající povolání stanoveny v Národní soustavě kvalifikací (Česko ŽZ, 1991, s. 18) Doklady prokazující odbornou způsobilost mohou být nahrazeny doklady o a) řádném ukončení středního vzdělání s výučním listem v příbuzném oboru vzdělání a dokladem o vykonání jednoroční praxe v oboru, b) řádném ukončení středního vzdělání s maturitní zkouškou v příbuzném oboru vzdělání a dokladem o vykonání jednoroční praxe v oboru, c) řádném ukončení vyššího odborného vzdělání v příbuzném oboru vzdělání a dokladem o vykonání jednoroční praxe v oboru,

1.1.1 Ohlašovací živnosti Živnost řemeslná Odborná způsobilost pro řemeslné živnosti se prokazuje dokladem nebo doklady o a) řádném ukončení středního vzdělání s výučním listem v")

15 UTB ve Zlíně, Fakulta managementu a ekonomiky 15 d) řádném ukončení vysokoškolského vzdělání v příslušné příbuzné oblasti studijních programů a studijních oborů, e) řádném ukončení rekvalifikace pro příslušnou pracovní činnost, vydaným zařízením akreditovaným podle zvláštních právních předpisů nebo zařízením akreditovaným Ministerstvem školství, mládeže a tělovýchovy nebo ministerstvem, do jehož působnosti patří odvětví, v němž je živnost provozována, a dokladem o vykonání jednoroční praxe v oboru f) vykonání šestileté praxe v oboru. (Česko ŽZ, 1991, s. 19) Živnost vázaná Je-li podmínkou provozování živnosti odborná způsobilost, jedná se o živnost vázanou uvedené v příloze č. 2 ŽZ. Prokázat odbornou způsobilost může občan České republiky nebo jiného členského státu Evropské unie dokladem o uznání odborné kvalifikace. (Česko ŽZ, 1991, s. 19) Živnost volná K provozování živnosti volné není potřeba žádné prokazování odbornosti, či jiné způsobilosti. K získání živnostenského oprávnění stačí splnit všeobecné podmínky. (Česko ŽZ, 1991, s. 20) Koncesované živnosti Živnosti koncesované jsou uvedené v příloze č. 3 ŽZ. Jsou jimi například výrobci lihu, výrobci pohonných hmot, pyrotechnici, cestovní kanceláře, pohřebnictví ad. Odborná způsobilost k vykonávání živnosti koncesované se prokazuje dokladem o uznání odborné kvalifikace. Živnostenský úřad upravuje podmínky provozování koncesované živnosti na základě zvláštních předpisů. Pokud fyzická osoba soustavně vykonává živnost, musí mít živnostenské oprávnění. Pro jednorázovou činnost naopak ne, stejně tak, pokud má například svobodné povolání. Existují komerční činnosti, které jsou vykonávány podle jiných zákonů, než je živnostenský. Přehled všech činností vyjmutých z působnosti živnostenského zákona najdete v 3 živnostenského zákona. Jedná se o lékaře, lékárníka, stomatologa, veterináře, advokáta, notáře, soudního znalce, soudního tlumočníka, auditora, daňového poradce, účetního, exekuto-

Živnost vázaná Je-li podmínkou provozování živnosti odborná způsobilost, jedná se o živnost vázanou uvedené v příloze č. 2 ŽZ.")

16 UTB ve Zlíně, Fakulta managementu a ekonomiky 16 ra, dražebníka, insolvenčního správce, autorizovaného inženýra a technika, autorizovaného architekta, patentového zástupce. (Česko ŽZ, 1991, s. 2)

17 UTB ve Zlíně, Fakulta managementu a ekonomiky 17 2 STANOVENÍ ZÁKLADU DANĚ Pro stanovení základu daně se musí vést účetnictví. Účetnictví soustřeďuje, zaznamenává, ověřuje, třídí a vyhodnocuje informací pocházejících z podnikatelské činnosti podnikatele pro jeho potřeby, ale i pro potřeby státu, veřejnosti a dalších subjektů. Je vedeno všude na světě, avšak různými způsoby. Nicméně aby informace vyplývající z účetních výkazů byly přijaty stejnou vahou a aby byly mezinárodně akceptovány, musí se účetnictví každé země držet všeobecně stanovených pravidel a zásad, jimiž jsou účetní předpoklady a zásady. Tyto zásady jsou popsány v Mezinárodních účetních standardech (IAS), v amerických US GAAP a určitým způsobem i v českých právních předpisech. Těmito pravidly rozumíme účetní zásady, předpoklady a principy, které se odvíjejí z tradice účetnictví a účetních postupů vycházejících z praxe, většinou nejsou formulovány v žádném zákoně. Účetní zásady jsou všeobecně uznávány a akceptovány na základě účetní praxe. Na konci účetního období sestavují účetní jednotky dle zákona o účetnictví účetní závěrku, ze které se pak vychází pro výpočet základu daně a daně samotné. (Kolářová, 2013, s. 100; Flood, 2013, s. 1-4) Dílčí základ daně lze stanovit trojím způsobem: 1. zdanitelné příjmy snížit o paušální výdaje 2. zdanitelné příjmy snížit o skutečně vynaložené daňově uznatelné výdaje 3. výsledek hospodaření z podvojného účetnictví upravíme na základ daně (Pilátová, 2014, s. 23) 2.1 Zdanitelné příjmy Základním tříděním daní všeobecně je třídění na daně přímé a daně nepřímé. Jak už z názvu vyplývá, jedná se o daně, které se týkají poplatníka v přímé nebo nepřímé souvislosti. Daň z příjmů fyzických, ale i právnických osob, se řadí mezi výše zmíněné daně přímé, důchodového typu. Daň z příjmů fyzických osob bývá často taktéž nazývána osobní důchodovou daní. (Kubátová, 2010, s. 239) Daně z příjmů se dotýkají všech ekonomicky aktivních obyvatel. Daň z příjmu přímo postihuje právě příjmy poplatníků, její dopad je tedy mnohem citelnější než například u daní zahrnutých v cenách statků a služeb, a právě proto jsou často využívány jako politický nástroj.

18 UTB ve Zlíně, Fakulta managementu a ekonomiky 18 Mezi příjmy podléhající dani z příjmu fyzických osob patří příjmy ze závislé činnosti, ze samostatné činnosti, z kapitálového majetku, z nájmu a ostatní. Příjem může být i nepeněžního charakteru, který je upraven právním předpisem pro oceňování majetku. (Poradce, 2015, s. 8-16) Příjmy ze závislé činnosti 6 zákona 586/1992 Příjmy ze závislé činnosti to jsou příjmy z pracovněprávního, služebního nebo členského poměru, funkčního požitku, člena družstva, společníka společnosti s ručením omezeným, komanditisty komanditní společnosti, odměny člena orgánu právnické osoby a likvidátora. Příjmem se i rozumí, poskytuje-li zaměstnavatel zaměstnanci bezplatně motorové vozidlo k služebním i soukromým účelům, a to ve výši 1% vstupní ceny vozidla, nejméně však 1000 Kč. Za příjem ze závislé činnosti se naopak nepovažují cestovní náhrady, hodnota ochranných pracovních prostředků, zálohy na výdaje zaměstnavatele, náhrady za opotřebení vlastního nářadí, zařízení a předmětů potřebných pro výkon práce. (Marková, 2014, s ) Příjmy ze samostatné činnosti 7 Příjmem ze samostatné činnosti se rozumí příjem ze zemědělské výroby, lesního a vodního hospodářství, příjem ze živnostenského podnikání, příjem z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění, podíl společníka veřejné obchodní společnosti a komplementáře v komanditní společnosti. Dále se za příjem ze samostatné činnosti považuje příjem z práv z průmyslového vlastnictví, autorských práv, z nájmu obchodního majetku, z výkonu nezávislého povolání. (Marková, 2014, s. 15) Příjmy z kapitálového majetku 8 Do příjmů z kapitálového majetku patří podíly na zisku, úroky, výhry a jiné výnosy z vkladů na vkladních knížkách, peněžních účtů, dávky penzijního připojištění se státním příspěvkem, plnění ze soukromého životního pojištění, úroky a jiné výnosy z poskytnutých

2.1.")

19 UTB ve Zlíně, Fakulta managementu a ekonomiky 19 úvěrů nebo zápůjček, z prodlení, úrokové a jiné výnosy z držby směnek a plnění ze zisku svěřeneckého fondu. (Marková, 2014, s ) Příjmy z nájmu 9 Příjmy z nájmu jsou z nemovitých věcí nebo bytů a z movitých věcí. Od roku 2014 se sjednotily pojmy užívané zákonem o daních příjmů s občanským zákoníkem. Do názvosloví o daních z příjmů z nájmu se vyčlenil pacht, kdy na rozdíl od nájmu je jeho předmětem, nejen právo předmět užívat, ale též požívat. Jelikož se převážná většina ustanovení zákona o daních z příjmů vztahující se na nájem vztahuje též na pacht, zákon stanoví, že pokud se mluví o nájmu, má se na mysli i pacht. O podnájmu se hovoří pouze, pokud má poplatník věc sám v nájmu či podnájmu. Pronájem a půjčování movitých věcí může být i živností a tyto příjmy spadají do 7 ZDP. Příjem z nájmu může být též nepeněžního charakteru, například formou technického zhodnocení, úprav apod. (Poradce, 2015, s ) Ostatní příjmy 10 Ostatními příjmy mohou být příjmy z příležitostných činností, z převodu nemovité věci, cenného papíru, příjmy z převodu účasti na společnosti s ručením omezeným, komanditisty na komanditní společnosti nebo z převodu družstevního podílu, ze zděděných práv průmyslového a jiného duševního vlastnictví, přijaté výživné, důchody, podíl člena obchodní korporace, podíl majitele podílového listu, vypořádací podíl při zániku účasti člena v obchodní korporaci, výhry v loteriích, ceny z veřejných soutěží, příjmy z převodu jmění na společníka, příjem z výměnku, příjem obmyšleného ze svěřenského fondu, bezúplatný příjem, příjem z rozpuštění rezervního fondu vytvořeného z zisku. (Marková, 2014, s ) 2.2 Příjmy osvobozené od daně Od daně z příjmů jsou osvobozeny pravidelně vyplácené důchody nebo penze do výše Kč za rok, tento limit překročí minimum důchodců. Opět se však do ZDP vrátilo ustanovení, podle kterého se toto osvobození nepoužije. V případě, kdy součet příjmů podle 6 a dílčích základů daně podle 7 a 9 ZDP přesáhne roční limit Kč, musí tento důchodce zdaňovat opět celý svůj důchod. (Účetnictví v praxi, 2015, s. 36)

20 UTB ve Zlíně, Fakulta managementu a ekonomiky 20 Příjmy ve formě ušetřených úroků z bezúročné zápůjčky poskytnuté zaměstnavatelem zaměstnancům je osvobozen až do úhrnné výše jistin Kč. 2.3 Nezdanitelná část základu daně ( 15 ZDP) Od základu daně lze odečíst úhrnnou hodnotu bezúplatného plnění ve zdaňovacím období přesahující 2 % základu daně nebo alespoň Kč poskytnuté samostatně správním celkům, právnickým osobám, které pořádají sbírky na vědu a vzdělání, výzkumné a vývojové účely, kulturu, školství, policii, požární ochranu, humanitární, charitativní, náboženské, tělovýchovné a sportovní, politickým stranám a hnutím na jejich činnost, apod. Dále fyzickým osobám, které pobírají invalidní důchod, nezletilým dětem nejvýše do částky hrazené zdravotními pojišťovnami. Také fyzickým osobám, které poskytují zdravotní služby, školská zařízení, útulky, atd. U bezúplatných plnění v případě odstraňování živelných pohrom lze v úhrnu odečíst ze základu daně nejvýše 15 %. Za bezúplatný odběr krve si může dárce odečíst Kč a za darování orgánu. Pokud bezúplatné plnění poskytnou manželé ze společného majetku, odpočet může uplatnit pouze jeden z nich nebo oba poměrnou částkou. (Poradce, 2015, s ) Od základu daně lze odečíst úroky z úvěru ze stavebního spoření, úroky z hypotečního úvěru snížené o státní příspěvek. Úvěr musí být poskytnut na financování bytových potřeb. Úhrnná částka úroků nesmí překročit Kč za rok. (Marková, 2014, s ) Na penzijní pojištění lze ze základu daně odečíst Kč, ale až po odečtení Kč tzn., že pro uplatnění plné slevy musí zaplatit na pojištění Kč. Na soukromé životní pojištění lze také uplatnit slevu Kč. Pokud ovšem dojde k výplatě pojistného před skončením doby 60 měsíců od uzavření smlouvy nebo před 60 rokem pojištěného, nárok na nezdanitelnou část zaniká a slevy poskytnuté za posledních 10 let se zdaní podle 10 ZDP. (Marková, 2014, s ) Členské příspěvky odborovým organizacím lze odečíst do výše 1,5 % zdanitelných příjmů, maximálně však do Kč za zdaňovací období. Pokud se OSVČ vzdělává, může si uplatnit výdaje za zkoušky až do Kč, osoba zdravotně postižená až do výše Kč a u osoby s těžším zdravotním postižením až Kč. (Marková, 2014, s )

21 UTB ve Zlíně, Fakulta managementu a ekonomiky Daňově uznatelné náklady ( 24 ZDP) Daňové náklady jsou veškeré výdaje vynaložené na dosažení, zajištění a udržení zdanitelných příjmů za zdaňovací období snižují základ daně. Mezi daňové náklady patří mzdy a pojistné hrazené zaměstnavatelem za zaměstnance, provozní náklady, nákupy materiálu a zboží, výdaje na pracovní cesty, škody vzniklé v důsledku živelných pohrom, škody způsobené neznámým pachatelem (k tomu je potřeba potvrzení Policie ČR), odpisy majetku, rezervy a opravné položky podle zákona o rezervách, nájemné a další. (Marková, 2014, s ) 2.5 Náklady neovlivňující základ daně ( 25 ZDP) Mezi výdaje daňově neuznatelné patří nákup dlouhodobého majetku, pořizovací cena cenných papírů, technické zhodnocení, výdaje na zvýšení základního majetku, vyplácené podíly na zisku, penále a úroky z prodlení, pojistné na důchodové spoření na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění hrazené veřejnou obchodní společností za společníky této obchodní společnosti, komanditní společností za komplementáře, nepeněžní plnění poskytovaná zaměstnavatelem zaměstnanci ve formě příspěvku na kulturní pořady, zájezdy a sportovní akce, možnosti používat rekreační, zdravotnická a vzdělávací zařízení, závodní knihovny, tělovýchovná a sportovní zařízení, výdaje na tvorbu rezervních a ostatních účelových fondů, daň z příjmů placená v zahraničí, výdaje na reprezentaci, osobní spotřeba podnikatele, tvorba opravných položek, výdaje na pohonné hmoty a parkovné při pracovní cestě u vozidla u kterého se používá paušální výdaj, účetní odpisy dlouhodobého majetku, hodnota nealkoholických nápojů poskytovaných jako nepeněžní plnění zaměstnavatelem zaměstnancům ke spotřebě na pracovišti, manka a škody převyšující náhrady, daň dědická a darovací, nesmluvní penále a úrok, splátky úvěru, odvod DPH, platba sociálního a zdravotního pojistného OSVČ a další. (Marková, 2014, s )

22 UTB ve Zlíně, Fakulta managementu a ekonomiky Slevy na dani Sleva na zaměstnávání osob se zdravotním postižením Od počátku platnosti 35 ZDP je zakotvena možnost uplatňovat slevy na dani při zaměstnávání zdravotně postižených osob. Tato daňová podpora je vázána na zákon č. 435/2004 Sb., o zaměstnanosti. Poplatník, který zaměstnává zdravotně postižené osoby, si může uplatnit slevu na dani ve výši Kč za každého zaměstnance se zdravotním postižením prvního a druhého stupně a Kč za každého zaměstnance s těžkým zdravotním postižením neboli zařazeného ve třetím stupni postižení. Kdo je zdravotně postižený a do jakého stupně postižení je zařazen, stanovuje 67 zákona č. 435/2004 Sb., o zaměstnanosti. Skutečnost, že jde o osobu se zdravotním postižením, dokládá fyzická osoba posudkem nebo potvrzením z úřadu sociálního zabezpečení. Za osobu se zdravotním s postižením se považuje i osoba, které byla invalidita zrušena po dobu ještě dalších 12 měsíců. Pro uplatnění slevy je nutné zjistit přepočtený průměrný stav zaměstnanců za rok v každé skupině. Při výpočtu se do celkového počtu hodin nezapočítávají neodpracované hodiny v důsledku neomluvené nepřítomnosti v práci, nenapracovaného pracovního volna a dočasné pracovní neschopnosti nebo karantény, za kterou nepřísluší náhrady mzdy, platu nebo odměny nebo sníženého platu nebo odměny, výjimkou neodpracovaných hodin připadající na první tři dny dočasné pracovní neschopnosti. Do délky pracovního poměru se nezapočítává mateřská nebo rodičovská dobolená, služba v ozbrojených silách, výkon civilní služby a dlouhodobé uvolnění pro výkon veřejné funkce. Vypočtený podíl se zaokrouhluje na dvě desetinná místa. (Poradce, 2015, s ) Sleva v režimu investičních pobídek Od roku 2000 byla do zákona o daních z příjmů doplněna ustanovení obsahující slevu na dani v režimu investičních pobídek. Podle nich může poplatník v režimu investičních pobídek uplatňovat slevu na dani 10 bezprostředně následujících zdaňovacích obdobích. Lhůta pro uplatňování slevy na dani se odvíjí vždy od toho, jaká lhůta byla stanovena v zákoně o daních z příjmů k datu podání žádosti o příslib investičních pobídek. (Poradce, 2015, s. 324)

23 UTB ve Zlíně, Fakulta managementu a ekonomiky 23 Podmínky má každý poplatník v režimu investičních pobídek uvedené v rozhodnutí Ministerstva průmyslu a obchodu o příslibu investičních pobídek. Poplatníci, kteří založili novou společnost v souvislosti s realizací investiční akce podpořenou investičními pobídkami považovanými za veřejnou podporu, můžou uplatnit slevu na dani na téměř celé daňové povinnosti. Ze základu daně je potřeba pouze vyloučit úrokové příjmy a s nimi související výdaje. Záměrem bylo podpořit investice do zpracovatelského průmyslu nikoliv finanční produkty. Stávající poplatníci využívají investičních pobídek pod podmínkou, že poplatník uplatní slevu pouze k přírůstku daňové povinnosti. (Poradce, 2015, s ) Od byl zákon o investičních pobídkách významně novelizován zejména z důvodů rozšíření podpory investic do vybudování nebo rozšíření technologických center či zahájení nebo rozšíření činnosti center strategických služeb a byla doplněna podmínka minimální investice Kč pro investice v oblasti technologických center, 40 nových pracovních míst v případě center pro tvorbu softwaru, 100 nových pracovních míst v případě opravárenských center a center sdílených služeb. V oblasti investic ve zpracovatelském průmyslu zůstává základní podmínka vynaložení nejméně Kč na pořízení dlouhodobého hmotného majetku ve formě strojního zařízení, pozemků nebo staveb anebo dlouhodobého nehmotného majetku. (Poradce, 2015, s. 325) Zákon o daních z příjmů ustanovuje tzv. zvláštní podmínky. Poplatník musí co nejvíce snížit základ daně uplatněním odpisů, opravných položek k pohledávkám a odpočtů. Důvodem je zamezit případnému spekulativnímu odsouvání položek snižujících základ daně do období po skončení možnosti uplatňování slevy na dani, dále musí být prvním vlastníkem majetku pořizovaného investiční pobídkou tzn., že majetek ještě nebyl odepisován v České Republice. Výjimkou je nemovitý majetek a majetek nabytý konkursní podstatou. Poplatník se též nesmí zúčastnit přeměny společnosti, převádět zisky do osvobozených společností prostřednictvím převodních cen a spekulativně převádět majetek do společností, kdy by v režimu investičních pobídek byla uplatněna sleva na dani i k ziskům dosud generovaných a zdaňovaných z převáděných majetků. Dále může poplatních započítávat majetek pouze dokončený, nikoliv rozpracovaný. Poplatník může obdržet několik rozhodnutí Ministerstva průmyslu a obchodu o příslibu investičních pobídek, ale slevu na dani může uplatnit pouze podle jednoho rozhodnutí. (Marková, 2014, Poradce, 2015, s. 325)

24 UTB ve Zlíně, Fakulta managementu a ekonomiky Sleva na poplatníka Sleva na poplatníka pro rok 2014 i 2015 je Kč a přísluší každé fyzické osobě, která podléhá dani z příjmů. Základní slevu na dani nemohl uplatnit poplatník, který k pobíral starobní důchod z důchodového pojištění nebo ze zahraničního povinného pojištění stejného druhu. Na základě neústavnosti této regulace slevy na dani bylo toto znění zrušeno a pracující důchodci si mohou uplatnit základní slevu na dani zpětně za zdaňovací období roku 2013 a (Účetnictví v praxi, 2015, s. 29) Sleva na manžela/ku Stejná částka Kč pak tvoří slevu na manžela/ku s vlastním příjmem do Kč za rok žijící s poplatníkem ve společné domácnosti. Jeli manžel/ka osoba se zdravotním postižením, zvyšuje se částka Kč na dvojnásobek. Do příjmu manžela/ky se nezahrnují dávky sociální podpory, dávky pěstounské péče s výjimkou odměny pěstouna, dávky osobám se zdravotním postižením, dávky pomoci v hmotné nouzi, příspěvek na péči, sociální služby, státní příspěvek na penzijní připojištění, státní příspěvky na doplňkové penzijní spoření, státní příspěvky podle zákona o stavebním spoření a o státní podpoře stavebního spoření, stipendium poskytované studujícím soustavně se připravujícím na budoucí povolání a příjem plynoucí z důvodu péče o blízkou nebo jinou osobu. (Marková, 2014) Sleva na invaliditu Sleva na invaliditu činí Kč ročně a pobírá ji poplatník, který má invalidní důchod prvního nebo druhého stupně. Pro třetí stupeň platí rozšířená sleva na dani ve výši Kč. Držitel průkazu ZTP/P může uplatnit slevu Kč ročně. (Účetnictví v praxi, 2015, s. 32)

25 UTB ve Zlíně, Fakulta managementu a ekonomiky Sleva na studenta Poplatníkovi, který se soustavně připravuje na budoucí povolání studiem nebo předepsaným výcvikem náleží sleva Kč ročně maximálně do dovršení 26 let věku, v případě, že se vzdělává v doktorském studiu v prezenční formě maximálně do 28 let věku. Za soustavnou přípravu na budoucí povolání se považuje studium na středních a vysokých školách. U studenta vysoké školy není přitom pro uplatnění slevy rozhodující, jakou formou studium probíhá, zda prezenční, distanční nebo kombinovanou. (Účetnictví v praxi, 2015, s. 32) Sleva na umístění dítěte Sleva na dani z příjmů fyzických osob za umístění dítěte se vztahuje na poplatníka, který za účelem poskytnutí péče o děti předškolního věku (max. do sedmi let) využije služeb mateřské školy podle zákona č. 561/2004 Sb., školský zákon, ve znění pozdějších předpisů, nebo zařízení péče o děti předškolního věku, a to včetně dětské skupiny. (Účetnictví v praxi, 2015, s. 33) Pokud výdaje vynaložené poplatníkem na umístění vyživovaného dítěte poplatníka v daném zdaňovacím období v zařízení péče o děti předškolního věku včetně mateřské školy neuplatní podle 24 ZDP, rovnají se tyto výdaje slevě na dani. Na každé vyživované dítě lze uplatnit slevu maximálně do výše minimální mzdy, která je pro rok 2014 ve výši Kč. Vyživované dítě musí žít s poplatníkem ve společně hospodařící domácnosti. Pokud dítě vyživuje více poplatníků, tedy nejčastěji matka a otec, slevu si může uplatnit pouze jeden z nich. V případě, že vyživují třeba dvě děti, může si každý uplatnit jedno. Jedná se o roční slevu a tato sleva se odečítá z vypočtené roční daně poplatníka. Slevu za umístění dítěte lze uplatnit buď v daňovém přiznání, které podává poplatník daně z příjmů fyzických osob, anebo v rámci ročního zúčtování záloh a daňového zvýhodnění za zdaňovací období, které provádí zaměstnavatel. Slevu lze uplatnit pouze do výše daňové povinnosti poplatníka, tedy jedná se o slevu, nikoli o daňový bonus. Výhodou této slevy taktéž je, že není omezena při využití paušálních výdajů, tedy slevu na umístění dítěte lze využít i při uplatňování paušálních výdajů. (Účetnictví v praxi, 2015, s ) Slevy u nerezidentů Nerezident České republiky si může snížit daň za zdaňovací období o slevu na poplatníka a na studenta bez ohledu na výši příjmů ze zdrojů na území České republiky. Slevu na man-

26 UTB ve Zlíně, Fakulta managementu a ekonomiky 26 žela/ku, invaliditu a za umístění dítěte lze uplatnit, pokud se jedná o poplatníka, který je daňovým rezidentem členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor a jeho úhrn příjmů ze zdrojů na území České republiky činí nejméně 90 % všech jeho příjmů. Zaměstnanci nerezidenti si mohou uplatnit pouze slevu na poplatníka a na studenta. (Účetnictví v praxi, 2015, s. 34) Daňové zvýhodnění Poplatník má nárok na daňové zvýhodnění na vyživované dítě žijící s ním ve společné domácnosti Kč ročně, na druhé Kč ročně a na třetí a každé další dítě Kč ročně. Daňové zvýhodnění lze uplatnit jako sleva na dani, tedy do výše daňové povinnosti. Pokud je daňové zvýhodnění vyšší než daňová povinnost za příslušné zdaňovací období, je vzniklý rozdíl daňovým bonusem. Daňový bonus lze uplatnit, pokud je jeho výše minimálně 100 Kč a maximálně Kč. (Marková, 2014, s. 50) 2.7 Výdajové paušály Pro OSVČ vyvstává otázka, jakým způsobem uplatnit své daňově účinné výdaje. Cílem je nejen daňová úspora, ale i minimum dalších problémů, které například vyplývají ze změny způsobu uplatňování výdajů. Zvažuje i náklady na vedení daňové evidence a další administrativu. Odpisy představují systematickou alokaci pořizovací ceny do nákladů podnikatele, pokud není zachycen do ocenění jiného aktiva. (Dvořáková, 2014, 106) Výdajové paušály se od roku 1993 několikrát změnily, a to nejen jejich výše ale i uspořádání. Např. úplně první výdajové paušály od roku 1993 do roku 2005 byly stanoveny ve výši 50% z příjmů ze zemědělské výrovy, lesního a vodního hospodářství, 30 % z příjmů z užití nebo poskytnutí práv z průmyslového nebo jiného vlastnictví, včetně práv příbuzných právu autorskému, výjimku příjmů tvořili příspěvky do novin, časopisů, rozhlasu nebo televize do výše Kč, 25 % z příjmů ze živností, 20 % z pronájmu, 50 % příjmů ze zemědělské výroby, která není provozována podnikatelem. Od roku 2006 do roku 2009 byly dokonce živnosti rozděleny do několika výdajových skupin. Od roku 2013 došlo k omezení některých výdajových paušálů. (Účetnictví v praxi, 2015, s )

27 UTB ve Zlíně, Fakulta managementu a ekonomiky 27 Podnikatelům, kteří neuplatňují prokazatelné výdaje prostřednictvím účetnictví či daňové evidence jsou výdajové paušály následující: 80 % na příjmy ze zemědělské výroby, lesního a vodního hospodářství a z příjmů řemeslných živností, nejvýše však lze uplatnit do Kč, 60 % na příjmy živnostenského podnikání, nejvýše však lze uplatnit do Kč, 30 % na příjmy z nájmu majetku zařazeného v obchodním majetku, nejvýše však lze uplatnit do Kč, 40 % z jiných příjmů ze samostatné činnosti, nejvýše však lze uplatnit do Kč. (Marková, 2014, s. 14) I když podle vyjádření Ministerstva financí jsou výdajové paušály příliš vysoké a podle analýz ministerstva výrazně překračují skutečné náklady, nedošlo od ke změně jejich výše. (Účetnictví v praxi, 2015, s. 15) Pokud nejsou společné výdaje související se společnými příjmy ze společnosti rozděleny mezi poplatníky stejně jako společné příjmy, musí poplatníci výdaje uplatnit pouze v prokazatelné výši. (Pilátová, 2014, s. 29) Výhody paušálních výdajů Paušály jsou jistě výhodné, jejich uplatnění zvolme ale až po zralé úvaze. K hlavním a nezpochybnitelným výhodám této metody patří: a) Procenta paušálních výdajů jsou poměrně vysoká, jejich uplatnění slibuje nízký základ daně, nicméně rozhodně kladný základ daně, ze kterého vyjde daňová povinnost a navíc se stane v případě podnikatele vyměřovacím základem pro sociální a zdravotní pojištění. Výhoda bude měřena především výší daně bude-li celá daňová povinnost pokryta slevami na dani, daň z příjmů nezaplatí, pokud ale slevy nebudou stačit, daňová povinnost ho nemine. V případě vyměřovacího základu pro povinné pojistné, slevy na dani tento základ pochopitelně nesnižují. Tady už výhodnost paušálních výdajů nemusí být tak zřetelná. b) Co se týče požadavků na evidenci, jsou opravdu minimální. Je nutné evidovat pouze přijaté podnikatelské příjmy v hotovosti a na běžný účet v kalendářním roce bez

28 UTB ve Zlíně, Fakulta managementu a ekonomiky 28 ohledu na to, kdy byly práce provedeny či zboží dodáno, připsané úroky na podnikatelský běžný účet, hodnotu pohledávek. c) Nespornou výhodou je také jednoduchost metody uplatnění paušálních výdajů, kterou zvládne každý, kdo má evidované zdanitelné příjmy a kdo se umí orientovat ve formuláři daňového přiznání fyzických osob. d) Pro každé zdaňovací období má fyzická osoba možnost se znovu rozhodnou o způsobu uplatnění výdajů. V případě, že následující rok nebudou paušální výdaje vyhovovat, je možné se pro další zdaňovací období vrátit ke skutečným výdajům. Přechod se však neobejde bez úpravy základu daně. (Marková, 2014, s. 16) Úleva přichází právě drobným živnostníků a těm, kteří mají minimální režii, a účtování o skutečně vynaložených nákladech by pro ně nemělo smysl, protože k výkonu své práce potřebují propisku, počítač a vlastní hlavu Nevýhody paušálních výdajů Paušální výdaje nemají pouze samé výhody, rychlá a jednoduchá řešení nemusí být vždy optimální a i zdánlivě jednoduché řešení nakonec až tak jednoduché není a vždy se vyskytnou nějaká ale. Je podnikání živností nebo řemeslnou živností? Druh živnosti může způsobit komplikace. Změny textů a příloh živnostenského zákona, seznam řemeslných živností je v neustálém pohybu, stejně tak i výčet činností, které živností nejsou. Je nutné pečlivě zkontrolovat, zda daná živnost je či není řemeslnou a to v průběhu každého celého roku. Nejsou výjimkou změny zařazení v průběhu kalendářního roku. Pak je nutné příjmy rozdělit a uplatnit adekvátní výši paušálu platného před změnou a po ní. Základ daně se zvyšuje o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem, cenu nespotřebovaných zásob a zůstatky vytvořených rezerv. Základ daně se snižuje o hodnotu závazků, které by při úhradě byly výdajem na dosažení, zajištění a udržení příjmů, s výjimkou přijatých a zaplacených záloh, přitom nájemné u finančního pronájmu s následnou koupí najaté věci se do základu daně zahrne pouze v poměrné výši připadající ze sjednané doby na příslušné zdaňovací období do ukončení podnikatelské činnosti nebo jiné samostatně výdělečné činnosti nebo do ukončení pronájmu. (Marková, 2014)

29 UTB ve Zlíně, Fakulta managementu a ekonomiky 29 O co uplatněním výdajových paušálů přicházíme? Nelze si odečíst daňové zvýhodnění na děti nebo vyživovaného manžela/manželku. Navíc od roku 2015 je výše příjmu pro uplatnění paušálních výdajů limitovaná do Kč. (ipodnikatel.cz, 2015) Nelze pozastavit daňové odpisy hmotného majetku. Po dobu uplatnění paušálních výdajů není možné přerušit odpisování, naopak odpisování majetku dále probíhá, odpisy však nemohou být uplatněny. Pro případ návratu ke skutečným výdajům se počítá pouze s pokračováním v již probíhajícím odpisování. V roce uplatnění skutečných výdajů bude možné pokračovat v daňovém odpisování, bohužel odpisy za roky uplatňování paušálních výdajů propadají. Vzniká riziko přehlédnutí této skutečnosti a uplatnění odpisů v nesprávné výši. Je však možné, že odpisy na dobu uplatnění paušálních výdajů dosáhnou 100 % výše a ve skutečnosti nebudou uplatněny. Pokud by došlo k uplatnění paušálních výdajů v daňovém přiznání a následně poté by podnikatel zjistil, že by bylo výhodnější uplatnit skutečné výdaje, nemůže se dodatečně (například v dodatečném daňovém přiznání nebo při daňové kontrole) vrátit ke skutečným výdajům. Naopak uplatnění skutečných výdajů v daňovém přiznání je dodatečně možné změnit na uplatnění paušálních výdajů například v dodatečném daňovém přiznání. Návrat ke skutečným výdajům může přinést různé komplikace. V některých případech podnikatel plánuje nárůst výdajů, například nákupy nových zařízení ať již odepisovatelných nebo do Kč, případně přijetí zaměstnanců, sjednání smlouvy o finančním leasingu, či o nájmu prostor. Pak je návrat k uplatňování skutečných výdajů velmi pravděpodobný. V případě opětovného návratu k uplatňování skutečných výdajů, je nutné znovu provést úpravu základu daně. Základ daně roku, ve kterém bude naposledy uplatňován paušální výdaj, bude zvýšen o cenu spotřebovaných zásob, hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem. Je však jisté, že základ daně nebude zvýšen o hodnotu pohledávek, o které byl již základ daně zvýšen při přechodu ze skutečných výdajů na paušální výdaje. (Daně a účetnictví bez chyb, 2010, 21-24) Při zpětném přechodu na skutečné výdaje z původních paušálních výdajů, dojde velmi pravděpodobně k úhradě některých závazků, které se však vztahují k době uplatňování paušálních výdajů. Úhrada těchto závazků však vyvolá vznik daňové neúčinných výdajů, ačkoliv charakter závazků neukazuje na vznik neuznatelných výdajů. Je třeba pozorně roz-

30 UTB ve Zlíně, Fakulta managementu a ekonomiky 30 lišovat zdaňovací období, ke kterému se hrazené závazky vztahují. (Daně a účetnictví bez chyb, 2010, 21-24) Při zavádění paušálních výdajů je třeba zvážit, zda podnikatel, fyzická osoba, neplánuje rozšíření svého předmětu činnosti o další aktivity, ke kterým se uplatnění paušálních výdajů jednoznačně nehodí, neboť skutečné výdaje jsou vyšší. Mezi takové činnosti patří většina obchodních činností, neboť výše marže obvykle nedosahuje 40 %. Dalším příkladem je provozování pohostinství, kde je vysoký podíl lidské práce a vysoká spotřeba energií. Totéž platí o většině výrobních činností. Paušální výdaje totiž není možné kombinovat se skutečnými výdaji v rámci jednoho dílčího základu daně. (Pilátová, 2014, s ) 2.8 Paušální výdaje na použití vozidla Paušální možnosti nabízí i použití motorového vozidla. V případě, že se nevyplatí účtovat skutečné náklady a vést knihu jízd, je možné na každé auto uplatnit paušál ve výši Kč měsíčně. Podmínkou je uplatňování paušálu během celého roku, a aby auto nebylo bezúplatně půjčené. Pokud jedno auto používá zaměstnanec i pro soukromé účely, snižují se paušální náklady na Kč. Stanovená výše paušálního výdaje na dopravu a kráceného paušálního výdaje na dopravu je jednotná pro kterékoliv silniční motorové vozidlo, tedy platí jak pro osobní automobil, autobus nebo nákladní automobil, popř. motocykl. Paušál lze uplatnit nejvýše na tři osobní automobily. (Marková, 2014, s. 36) Auto vlastněné zaměstnancem, představuje ještě větší výhodu. Pokud zaměstnavatel vyšle zaměstnance na služební cestu, náleží mu kromě náhrady stravného, také náhrada pohonných hmot a základní náhrada za 1 km jízdy podle 157 odst. 4 Zákoníku práce, která je u osobních vozidel 3,70 Kč. Cestovní náhrady jsou daňově uznatelné a nepodléhají odvodům sociálního a zdravotního pojištění ani dani z příjmů. Navíc se kupní cena vozu vlastněného zaměstnancem nezahrnuje do zdanitelných příjmů zaměstnance. (Marková, 2014, s. 37) 2.9 Odpisy Daňové odpisy mohou významně ovlivnit výši základu daně z příjmů jak při vedeni daňové evidence, tak při vedení účetnictví. Účelným využitím daňových odpisů může poplatník dosáhnout minimální výše daně z příjmů a přitom současně uplatnit všechny odpočty od

31 UTB ve Zlíně, Fakulta managementu a ekonomiky 31 základu daně a slevy na dani, které by jinak propadly. Dále jsou uvedeny způsoby, které může poplatník k optimalizaci daně využit: - zrychlený způsob odpisování majetku, - zvýšení odpisů v 1. roce rovnoměrného a zrychleného odpisování, - možnost nižších ročních odpisových sazeb u rovnoměrného odpisováni, - neuplatněni odpisů v roce pořízení hmotného majetku, - - možnost přerušeni daňového odpisovaní hmotného majetku. (Daňový Tip, 2014, s. 1-3) 2.10 Solidární zvýšení daně Pro poplatníka, který má příjmy ze závislé činnosti nad strop sociálního pojištění, zákon zavedl od roku 2013 solidární zvýšení daně ve výši 7 %. Vypočtená záloha na daň se před snížením o měsíční slevy na dani a o měsíční daňové zvýhodnění zvyšuje o solidární zvýšení daně u zálohy. Solidární daň se vypočítává z rozdílu mezi příjmy zahrnovanými do základu pro výpočet zálohy a 4 násobkem průměrné mzdy. Vyměřovací základ v roce 2014 byl Kč, tato částka se vynásobí 4. Hranice pro aplikaci solidární daně za rok 2014 byla Kč měsíčně, tj Kč ročně. Pro rok 2015 se tato hranice zvýšila na měsíční částku Kč, tj Kč ročně. (Poradce, 2015, s. 377) Změna vztahující se již na rok 2014 je zrušení povinnosti podávat daňové přiznání, pokud zaměstnanec sice přesáhne měsíční hranici pro zvýšení solidární daně, ale celkové roční příjmy nepřekročí limit pro aplikaci solidární dně. Stačí provést pouze roční zúčtování u zaměstnavatele. Také si poplatník může zahrnout do daňového přiznání i příjmy zdaněné srážkovou daní (dohody o provedení práce), tato daň se započte do celkové daně, může tak docílit vrácení srážkové daně z příjmů. Pro tyto účely existuje tiskopis. (Účetnictví v praxi, 2015, s. 36) 2.11 Příjmy a výdaje spolupracujících osob Od roku 2015 se doplnilo ustanovení o osoby, které se podílejí na provozu rodinného závodu. V rodinném závodu společně pracují manželé nebo alespoň s jedním z manželů i jejich příbuzní až do třetího stupně nebo osoby s manžely sešvagřené až do druhého stup-

32 UTB ve Zlíně, Fakulta managementu a ekonomiky 32 ně. Ti kdo trvale pracují pro rodinu nebo pro rodinný závod, jsou bráni jako členové rodiny účastné na provozu rodinného závodu. Do roku 2015 nebyl upraven případ, kdy zúčastněný člen rodiny na provozu rodinného závody, nežil ve společně hospodařící domácnosti s poplatníkem. (Marková, 2015, s. 20) Příjmy a výdaje se rozdělují tak, aby podíl příjmů a výdajů připadající na spolupracující osoby nečinil v úhrnu více než 30 % a částka, o kterou příjmy převyšují výdaje, činila za zdaňovací období nejvýše Kč a za každý započatý kalendářní měsíc spolupráce nejvýše Kč. V případě manželů se příjmy a výdaje rozdělují tak, aby podíl příjmů a výdajů připadající na manžela/ku nečinil více než 50 % a částka, o kterou příjmy převyšují výdaje, činila za zdaňovací období nejvýše Kč a za každý započatý kalendářní měsíc spolupráce nejvýše Kč. (Poradce, 2015, s ) Příjmy a výdaje nejdou rozdělit na dítě, které nemá ukončenou povinnou školní docházku, na které je pobíráno daňové zvýhodnění na vyživované dítě, na manžela/ku, na kterého je uplatňována sleva na manžela a na poplatníka, který zemřel. (Poradce, 2015, s. 113) 2.12 Zálohy na daň z příjmů Zálohy na daň se platí v průběhu daňového období. Zálohy neplatí poplatníci, kteří měli v předchozím zdaňovacím období daňovou povinnost do Kč. Poplatníci, jejichž poslední známá daňová povinnost přesáhla Kč, ale nepřesáhla Kč, platí zálohy na daň ve výši 40 % poslední známé povinnosti a to k 15. dni šestého měsíce a druhá do 15. dne dvanáctého měsíce zdaňovacího období. Při přesáhnutí Kč, platí poplatník zálohy ve výši 25% poslední známé daňové povinnosti čtvrtletně, vždy k 15. dni třetího, šestého, devátého a dvanáctého měsíce zdaňovacího období.

33 UTB ve Zlíně, Fakulta managementu a ekonomiky 33 II. PRAKTICKÁ ČÁST

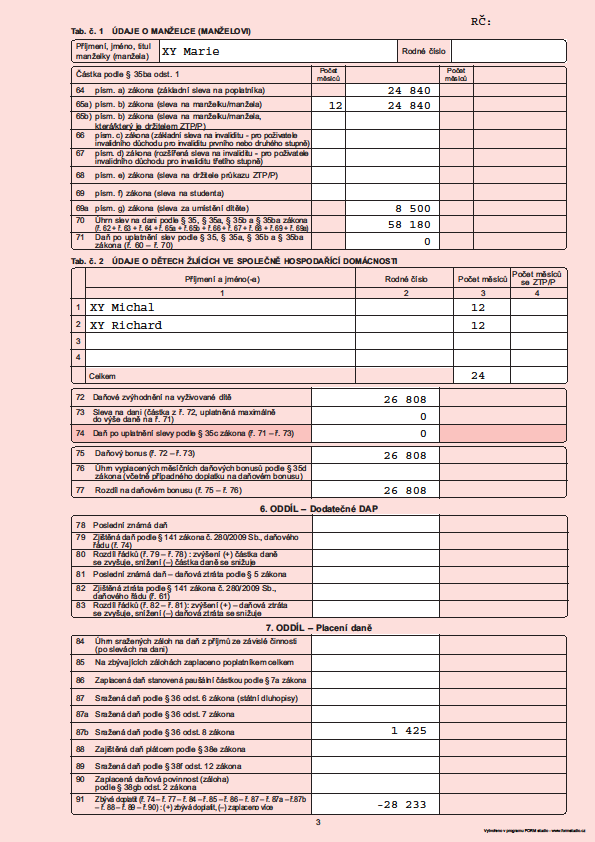

34 UTB ve Zlíně, Fakulta managementu a ekonomiky 34 3 SPECIFIKACE OPTIMALIZOVANÉ FYZICKÉ OSOBY Praktická část obsahuje optimalizaci daňové povinnosti individuálního podnikatele, který si nepřeje zveřejnit své osobni údaje, proto ho bude nazýván panem Jaroslavem. Na začátek bych pana Jaroslava představila. Veškeré údaje jsou čerpány z materiálů, které pan Jaroslav poskytl. Pan Jaroslav je živnostník. Jeho činnost je poradenská a konzultační, zpracovává odborné studie a posudky. Poskytuje poradenské služby technického charakteru ve stavební oblasti. Dále poskytuje odbornou pomoc k zabezpečení přípravy a realizace staveb. Posuzuje vliv připravovaných staveb, jejich změn a změn v jejich užívání, činností a technologií na životní prostředí. Zpracovává posudky o hodnocení vlivu stavby, činnosti nebo technologie na životní prostředí, to zahrnuje zejména zjištění, popis a hodnocení předpokládaných přímých a nepřímých vlivů stavby, činnosti nebo technologie na klimatické poměry, ovzduší, povrchové a podzemní vody, půdu, horninové prostředí, způsob využívání krajiny, chráněná území, flóru, faunu, funkčnost a stabilitu ekosystémů, obyvatelstvo, využívání přírodních zdrojů, kulturní památky, životní prostředí v obcích a městech, porovnání navržených variant řešení a výběr nejvhodnější varianty, navržení opatření a podmínek, které vyloučí nebo sníží předpokládané nepříznivé vlivy, popřípadě zvýší pozitivní vlivy stavby, činnosti nebo technologie, hodnocení důsledků případného neprovedení stavby, činnosti nebo technologie. Svou výdělečnou činnost provozuje jako hlavní. Svoji činnost vykonává doma, takže nemusí platit žádný nájem. Díky jeho technické odbornosti ho v červenci požádala firma ABC s.r.o. o zastoupení jejich technika, který je na nemocenské dovolené na dva týdny. Práce se uskutečnila na základě dohody o provedení práce. Kromě výše zmíněných příjmů má pan Jaroslav dále měsíční příjem z pronájmu své nemovitosti, který činí Kč měsíčně. Konkrétně dům s nebytovými prostory, který pořídil za Kč v říjnu roku Dům začal pronajímat hned následující měsíc, tedy od listopadu Nemovitost je v dobrém stavu, nevyžaduje žádné větší investice, jen běžné opravy. Pan Jaroslav si platí životní i penzijní pojištění. Také během roku byl jednou darovat krev. Pan Jaroslav je ženatý. Manželka je na rodičovské dovolené s dvouletou dcerou. Manželka nemá žádné zdanitelné příjmy. Spolu mají ještě jednu dceru, které jsou 4 roky, a navštěvuje předškolní zařízení. Všichni spolu žijí ve společně hospodařící domácnosti.

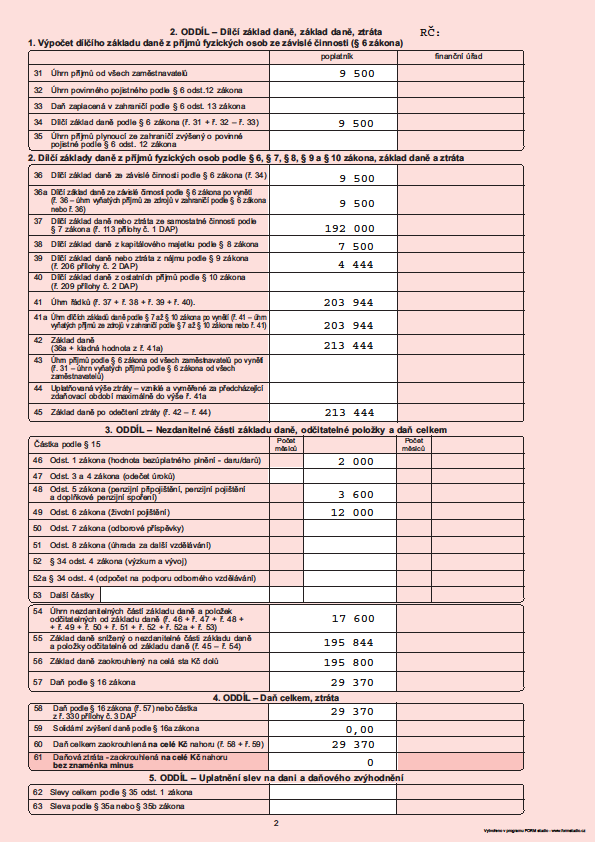

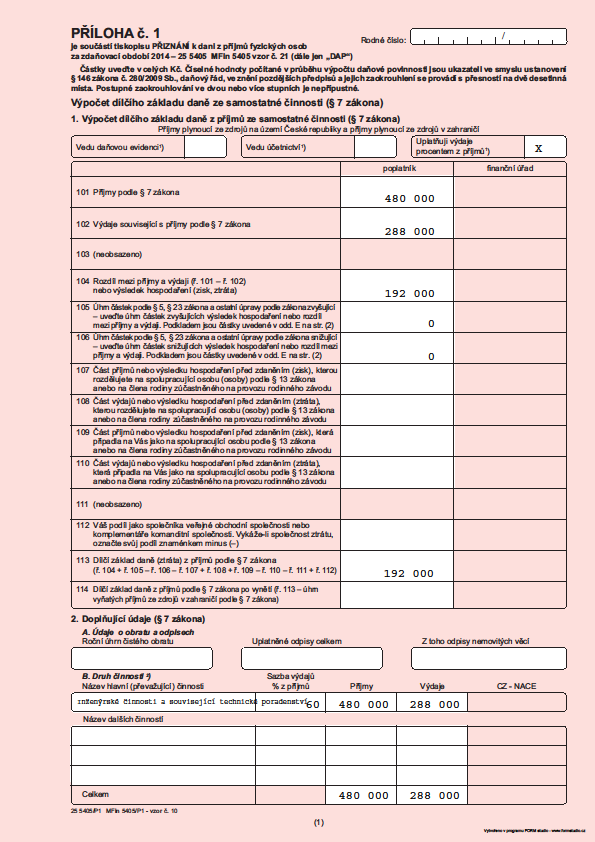

35 UTB ve Zlíně, Fakulta managementu a ekonomiky 35 V průběhu roku také prodal nemovitost za Kč, kterou před třemi lety koupil za Kč. Z důvodu plátcovství DPH si vede daňovou evidenci. Také předpokládá, že si bude moci uplatnit slevu na manželku a děti. 3.1 Příjmy ze závislé činnosti Pan Jaroslav v červenci vykonal práci za nemocného technika firmy ABC s.r.o. na základě dohody o provedení práce za Kč. Jeho pracovní náplní bylo zejména poradenství a technické konzultace. Dílčí základ daně Srážková daň 15 % Čistý příjem Kč Kč Kč Jelikož nepodepsal u zaměstnavatele prohlášení, bude mu sražena 15 % srážková daň. 3.2 Příjmy ze samostatné činnosti Pan Jaroslav nyní zpracovává rozpočty pro tři stavební firmy. Příjmy za poskytnutí služeb každé z firem ukazuje následná tabulka. Tab. 1 Roční příjmy (vlastní zpracování) Firma Příjmy v Kč EFG s.r.o HIJ s.r.o KLM s.r.o Součet

36 UTB ve Zlíně, Fakulta managementu a ekonomiky 36 Výdaje na dosažení, zajištění a udržení příjmů zobrazuje následující tabulka. Tab. 2 Celkové výdaje (vlastní zpracování) Předmět výdaje Výdaje v Kč Paušální výdaj na použití vozidla Vedení daňové evidence včetně DPFO Telefonní služby vč. internetu Notebook vč. Rozpočtových programů Kancelářské potřeby a ost. rež. materiály Součet Paušální výdaj na použití vozidla je krácený, jelikož pan Jaroslav používá auto i k soukromým účelům. Celkové roční příjmy Celkové roční výdaje Dílčí základ daně Daň 15 % Kč Kč Kč Kč Daň z příjmů z podnikatelské činnosti pana Jaroslava činí Kč 3.3 Příjmy z kapitálového majetku V předchozím roce svému známému půjčil pan Jaroslav Kč s úrokem 3,75 % p.a. Úroky jsou splatné vždy k Jistina Úrok 3,75 % (dílčí základ daně) Kč Kč

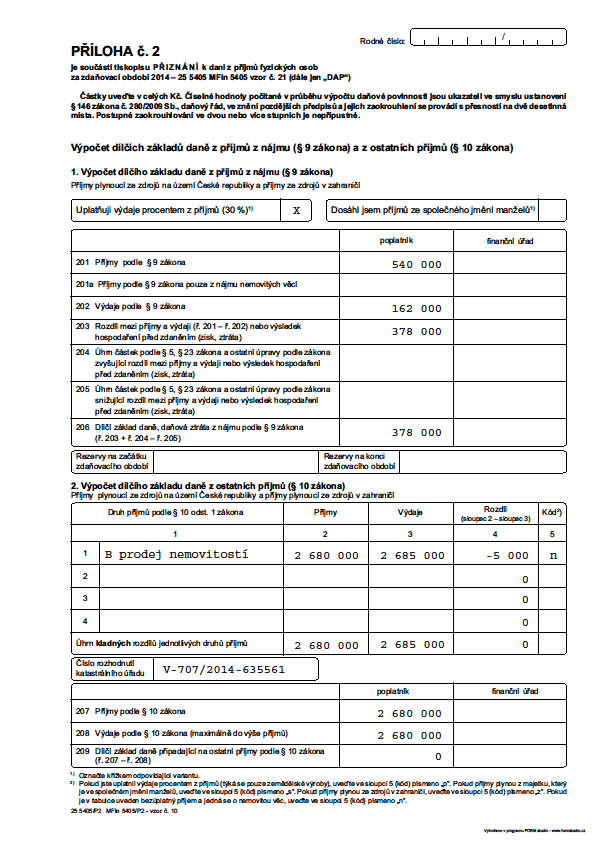

37 UTB ve Zlíně, Fakulta managementu a ekonomiky Příjmy z nájmu Pan Jaroslav měl za zdaňovací období příjmy plynoucí z pronájmu nebytového domu, u kterého měl podepsanou smlouvu a v ní jasně stanoveno nájemné Kč měsíčně a zálohu na vodu, topení a elektřinu bude platit nájemce zvlášť. To znamená, že příjem pana Jaroslava z této činnosti byl v minulém kalendářním roce Kč. Tento dům není zahrnut do obchodního majetku pana Jaroslava, a proto se bude řídit zdaněním podle 9 ZDP. Na příjem z nájmu uplatňuje výdajový paušál. Účetní pana Jaroslava se rozhodla pro výdajový paušál z důvodu, že nemovitost je v dobrém stavu a nebude v nejbližších letech potřebovat nákladnější opravy, pouze běžnou údržbu, kterou by si měl hradit nájemce. Příjem z nájmu za rok Výdajový paušál 30 % Dílčí základ daně Kč Kč Kč 3.5 Ostatní příjmy Prodejem nemovitosti po třech letech nesplnil zákonnou povinnost vlastnictví minimálně 5 let a musí tento příjem zdanit podle 10 ZDP. Příjmy z prodeje nemovitosti Výdaje - pořízení nemovitosti Kč Kč - daň z převodu nemovitosti 4 % Kč - znalecký posudek Kč - poplatek za právní služby Kč - provize realitní kanceláři Kč Dílčí základ daně 0 Kč

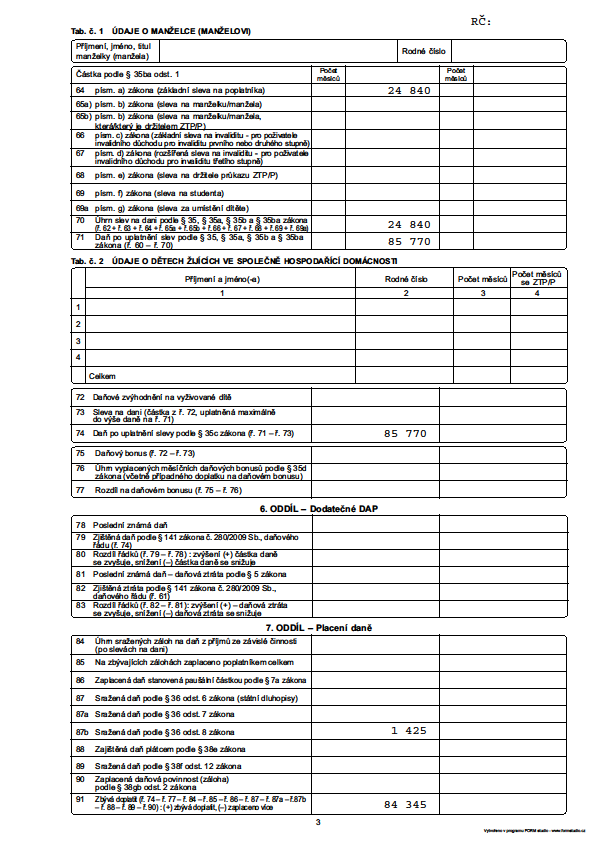

38 UTB ve Zlíně, Fakulta managementu a ekonomiky 38 Příjem z prodeje nemovitosti nedosahuje takové hodnoty, aby pokryl veškeré výdaje, a proto je výsledná dílčí daň nulová. 3.6 Nezdanitelné části základu daně Pan Jaroslav si platí na penzijní připojištění Kč měsíčně x 12 = = Při splnění zákonných podmínek si pan Jaroslav uplatňuje jako položku odčitatelnou od základu daně Kč. Navíc si platí soukromé životní pojištění Kč měsíčně x 12 = Hodnotu Kč uplatňuje pan Jaroslav celou. Darování krve má hodnotu Kč. Celková hodnota nezdanitelných částek činí Kč. 3.7 Daňová povinnost fyzické osoby Dílčí základ daně 6 Dílčí základ daně 7 Dílčí základ daně 8 Dílčí základ daně 9 Dílčí základ daně 10 Základ daně Kč Kč Kč Kč 0 Kč Kč Nezdanitelné části ZD Odčitatelné položky od ZD Kč Kč

39 UTB ve Zlíně, Fakulta managementu a ekonomiky 39 Základ daně snížený o nezd. části ZD a položky odčitatelné od ZD Daň 15 % Sleva na poplatníka Výsledná daňová povinnost je nedoplatek Kč Kč Kč Kč Vypočtený dílčí základ daně je podle 7 ZDP Kč, který bude uvedený v daňovém přiznání. Dále budou v daňovém přiznání dílčí základy daně podle 6 ve výši Kč, podle 8 ve výši Kč, výrazný příjem činí podle 9 ve výši Kč a dle 10 dílčí základ daně činí 0 Kč. Tyto dílčí základy tvoří základ daně. Od základu daně si pan Jaroslav odečte nezdanitelné částí základu daně podle 15 ZDP, a to částku Kč za penzijní připojištění, životní pojištění a bezplatný odběr krve. Ze zaokrouhleného základu daně upraveného o nezdanitelné části se vypočte daň podle 16 ZDP, která činí Kč. Takto vypočtená daň se sníží o slevu na poplatníka ve výši Kč. Jelikož součet dílčích základů daně (bez paušálních výdajů) 6, 7 a 8 je Kč, což není více jak 50 % z celkového základu daně, který činí Kč, nemůže si poplatník uplatnit slevu na manželku ani daňové zvýhodnění na děti. Z výsledku výpočtu daně z příjmu je patrné, že podnikatel měl zaplatit ve sledovaném roce daň ve výši Kč. To je značná finanční zátěž. Příjmy z dohody o provedení práce se dávat do daňového přiznání nemusí. Výsledná daňová povinnost by byla stejná. Mění se pouze výše záloh, která by byla v případě vynechání příjmů ze závislé činnosti nižší. Přehled povinných záloh jsou uvedeny v příloze P I. Přehled povinných záloh v případě nezařazení příjmu podle 6 jsou uvedeny v příloze P II. Daňové přiznání z příjmů pana Jaroslava je uveden v příloze P V. 3.8 Sociální a zdravotní pojištění Sociální a zdravotní pojištění k daním z příjmů neodmyslitelně patři. Každý poplatník v tomto státě musí odvádět zdravotní a sociální pojištění. Pan Jaroslav jako podnikatel musí platit zálohy na zdravotní a sociální pojištění. Další povinností tedy bude podat Přehled o

40 UTB ve Zlíně, Fakulta managementu a ekonomiky 40 příjmech a výdajích osoby samostatně výdělečně činné za rok 2014 na zdravotní pojišťovnu, u které je registrován, a na příslušnou Okresní správu sociálního zabezpečení. Zdravotní pojištění Zdravotní pojistné se vypočítává z vyměřovacího základu, který dosáhl ve zdaňovacím období. Tímto vyměřovacím základem je 50 % z daňového základu Kč. Zdravotní pojistné činí 13,5 % vyměřovacího základu x 0,5 = x 0,135 = Celková částka na zdravotní pojištění činí Kč. Zálohy na zdravotní pojištění se vypočítávají z vyměřovacího základu, který vychází z příjmů za loňský rok, ale ne méně jak Kč měsíčně. Pan Jaroslav si platil minimální zálohy na zdravotní pojištění x 12 = = Pan Jaroslav tedy musí do 8 dnů od podání přehledu doplatit doplatek ve výši Kč. Pokud by pan Jaroslav nezaplatil včas dlužnou částku, bude mu vyměřeno penále ve výši 0,05 % z dlužné částky za každý kalendářní den. Z tohoto daňového základu za rok 2014 vyplynou nové zálohy na rok 2015 ve výši Kč. Sociální pojištění Stejně jako u zdravotního tak i u sociálního pojištění musí pan Jaroslav platit zálohy na sociální pojištění. Postup u výpočtu sociálního pojištění je stejný jako u výpočtu zdravotního pojištění. V roce 2014 je maximálním měsíčním vyměřovacím základem částka Kč, roční pak Kč, tomuto vyměřovacímu základu odpovídá měsíční záloha na pojistné ve výši Kč. Minimální roční vyměřovací základ v roce 2014 je Kč, měsíčně je to Kč, což stanoví minimální zálohu ve výši Kč měsíčně (29,2 % z měsíčního základu).

41 UTB ve Zlíně, Fakulta managementu a ekonomiky 41 Na zálohy platil minimální možnou částku Kč x 12 = Za uplynulé zdaňovací období zaplatil Kč. Tyto zálohy mají splatnost vždy od 1. do 20. dne následujícího měsíce po měsíci, ve kterém povinnost odvést tuto zálohu vznikla. Vyměřovací základ si může pan Jaroslav stanovit sám, ale nesmí být nižší než 50 % základu daně. Sociální pojištění činní 29,2 % základu daně x 0,5 = x 0,292 = Celková částka sociálního pojištění činí Kč = Na sociálním pojištění musí ještě doplatit Kč. Nové zálohy na rok 2015 budou ve výši Kč.

42 UTB ve Zlíně, Fakulta managementu a ekonomiky 42 4 OPTIMALIZACE FYZICKÉ OSOBY V této kapitole se pokusím jednoduchým a přehledným způsobem nastínit možnost optimalizace daňové povinnosti pana Jaroslava. Pan Jaroslav bude mít na výběr hned ze dvou variant optimalizace. V první bude mít možnost uplatnit prokazatelně vynaložené výdaje a v druhé využití výdajového paušálu. V obou případech pak úplně odstraníme výdajový paušál na příjmy z nájmu, který byl chybně použit účetní pana Jaroslava. 4.1 Optimalizace za použití skutečných nákladů V první řadě pro pana Jaroslava by bylo vhodnější používat u příjmu z nájmů místo výdajového paušálu skutečné náklady. Tato metoda může být méně oblíbená pro její administrativní náročnost, ale pro některé podnikatele může být výhodnější z hlediska menšího dílčího daňového základu a potažmo menší daňové povinnosti. Pojďme se tedy podívat, jak bude vycházet dílčí daňový základ pana Jaroslava při použití metody prokazatelně vynaložených výdajů. Nejdřív si musíme sumarizovat náklady, které pan Jaroslav ve zdaňovacím období 2014 vynaložil na dosažení, zajištění a udržení příjmů. Budovu v hodnotě Kč vlastní druhým rokem. Rozhodl se pro odpisování zrychlené. Budova je zařazena do 5. odpisové skupiny. Přehled odpisů pro prvních 7 let představuje následující tabulka. Přehled celých odpisů je uveden v příloze P Tab. 3 Přehled odpisů pronajímaného domu za prvních 7 let (vlastní zpracování) Rok Zůstatková cena Roční odpis Oprávky celkem

43 UTB ve Zlíně, Fakulta managementu a ekonomiky 43 Další náklady může jako daňově uznatelný výdaj použít pojistné domu ve výši Kč ročně a výdaje na drobné opravy a údržbu bytu a daň z nemovitostí ve výši Kč. Zálohy na plyn, vodu a elektřinu nejsou daňově uznatelným výdajem a pan Jaroslav je pouze přefakturuje nájemci a na konci zúčtovacího období dopočítá případný přeplatek nebo nedoplatek. Příjmy z nájmu Výdaje na nájem Dílčí základ daně Kč Kč Kč Tentokrát je dílčí základ daně z příjmů z nájmu výrazně nižší a činí Kč. V tomto případě může uplatnit jak slevu na manželku, tak daňové zvýhodnění na děti. Nyní vypočítám daňovou povinnost s těmito informacemi. Dílčí základ daně 6 Dílčí základ daně 7 Dílčí základ daně 8 Dílčí základ daně 9 Dílčí základ daně 10 Základ daně Kč Kč Kč Kč 0 Kč Kč Nezdanitelný zaklad daně Základ daně Základ daně zaokrouhlený Daň 15 % Kč Kč Kč Kč

44 UTB ve Zlíně, Fakulta managementu a ekonomiky 44 Sleva na poplatníka Sleva na manželku Sleva na umístění dítěte Kč Kč Kč Daňový bonus - 1. dítě Kč - 2. dítě Kč Zaplacená srážková daň Výsledný přeplatek Kč Kč Vypočtený dílčí základ daně je podle 7 ZDP Kč, který bude uveden v daňovém přiznání. Dále budou v daňovém přiznání dílčí základ daně podle 6 ve výši Kč. Zde již zařazení příjmu podle 6 má smysl, zaplacená srážková daň mu bude vrácena. Uvedeny budou také příjmy podle 8 ve výši Kč. Díky vhodnějšímu použití skutečných nákladů místo výdajové paušálu je dílčí základ daně podle 9 ve výši pouhých Kč. Dílčí základ daně podle 10 zůstává stále nulový. Tyto dílčí základy tvoří základ daně ve výši Kč. Od základu daně si pan Jaroslav odečte nezdanitelné části základu daně podle 15 ZDP, a to částku Kč. Darování krve bylo výhodné před optimalizací. Po optimalizaci nijak daňovou povinnost neovlivní. Ze zaokrouhleného základu daně upraveného o nezdanitelné části se vypočte daň podle 16 ZDP, která činí Kč. Takto vypočtena daň se sníží o slevu na poplatníka ve výši Kč, slevu na manželu Kč a o daňové zvýhodněni na dvě vyživované děti ve výši 2 x Kč. Jelikož už teď má pan Jaroslav vůči finančnímu úřadu přeplatek, bude mu vrácena zaplacená srážková daň z dohody o provedení práce ve výši Kč. Výsledkem je daňový přeplatek ve výši Kč Sociální a zdravotní pojištění Zdravotní a sociální pojištění může být součástí optimalizace. Tak jak se mění daňové základy, mění se i vyměřovací základy pro výpočet jak zdravotního tak sociálního pojištění.

45 UTB ve Zlíně, Fakulta managementu a ekonomiky 45 Zdravotní pojištění Pan Jaroslav si platí minimální zálohy na zdravotní pojištění x 12 = Za rok 2014 tedy odvedl Kč. Zálohy na pojistné platí pan Jaroslav do 8. dne následujícího kalendářního měsíce po měsíci, kdy povinnost platit zálohu nastala x 0,5 = x 0,135= Celková platba na zdravotním pojištění je Kč = Zbývá doplatit Kč. Sociální pojištění Na zálohy na sociální pojištění si platí minimální možné zálohy x 12 = Výše záloh zůstává Kč. I vyměřovací základ je v tomto případě stejný x 0,5 = x 0,292 = Celková částka sociálního pojištění činí Kč = Na sociálním pojištění musí ještě doplatit Kč. 4.2 Optimalizace s využitím výdajových paušálů Nyní se zaměřím na optimalizaci s využitím výdajového paušálu z příjmů podle 7 ZDP. Pokud by se pan Jaroslav pro tuto variantu rozhodl, dá se předpokládat, že se mu sníží i administrativní náročnost při sestavování daňového základu.

46 UTB ve Zlíně, Fakulta managementu a ekonomiky 46 Částka příjmů náležejících do 7 byla vypočtena ve výši Kč. Paušální výdaje jsou ve výši 60 %. Příjmy z podnikání Paušální výdaj 60 % Dílčí základ daně Kč Kč Kč Dílčí základ daně z příjmů za rok 2014 se oproti původní částce Kč snížil na částku Kč. Pro tuto variantu budu vycházet z předchozího modelu optimalizovaných příjmů a výdajů a proto příjmy podle ostatních paragrafů pouze zrekapituluji. Jelikož starší dítě navštěvuje předškolní zařízení, v tomto případě mateřskou školu, doporučila bych využít slevu na umístění dítěte, která činí Kč, ale pouze do výše daně. Dílčí základ daně 6 Dílčí základ daně 7 Dílčí základ daně 8 Dílčí základ daně 9 Dílčí základ daně 10 Základ daně Kč Kč Kč Kč 0 Kč Kč Nezdanitelný zaklad daně Základ daně Kč Kč Základ daně zaokrouhlený Daň 15 % Kč Kč

47 UTB ve Zlíně, Fakulta managementu a ekonomiky 47 Sleva na poplatníka Umístění dítěte Zaplacená srážková daň Výsledný přeplatek Kč Kč Kč Kč Díky nemožnosti použití daňových bonusů je výsledný přeplatek nižší a panu Jaroslavovi bude vrácena zaplacená daň z příjmu z dohody o provedení práce ve výši Kč Sociální a zdravotní pojištění V případě použití výdajového paušálu je základ pro výpočet daně nižší a tímto je i nižší vyměřovací základ pro výpočet zdravotního asociálního pojištění. Zdravotní pojištění Výpočet záloh je stále stejný a celková částka činí Kč. Tentokrát je vyměřovacím základem 50 % z Kč x 0,5 = Minimum pro vyměřovací základ je x 12 = Pro výpočet tedy použiju částku Kč x 0,135 = ,02 Po zaokrouhlení na koruny nahoru činí celkové zdravotní pojistné Kč = -10 Panu Jaroslavovi vznikl přeplatek 10 Kč. Sociální pojištění Výše záloh zůstává stále stejná Kč. Změnil se daňový základ a tím i ten vyměřovací.

48 UTB ve Zlíně, Fakulta managementu a ekonomiky x 0,5 = x 0,292 = Celkově by na pojistném zaplatil Kč = Panovi Jaroslavovi zbývá doplatit Kč.

49 UTB ve Zlíně, Fakulta managementu a ekonomiky 49 SHRNUTÍ Podle poskytnutých dat, byla stanovena daňová povinnost z příjmů pana Jaroslava ve výši Kč. S odvody na zdravotní a sociální pojištění výsledná částka činí Kč. Jako první jsem u příjmů z nájmu zrušila výdajový paušál, který byl vzhledem k vysokým odpisům nevhodný. Dále pak jsem panu Jaroslavovi navrhla dvě varianty optimalizace daňové povinnosti, první s uplatněním skutečně vynaložených výdajů a druhou s využitím výdajového paušálu. Nejvýhodněji se jeví varianta se skutečnými náklady. Pokud vezmeme v relevanci zdravotní a sociální pojištění, závěrem pan Jaroslav zaplatí na odvodech podobné částky. Základem pro výpočet daně z příjmů fyzických osob a pro odvody na sociální a zdravotní pojištění je upravený základ daně. Výsledky jednotlivých možností optimalizace i stav před optimalizací jsou shrnuty v konečné tabulce. Tab. 4 Shrnutí jednotlivých variant optimalizace (vlastní zpracování) Optimalizace s pou- Optimalizace s vyu- (Údaje v Kč) Před optimalizací žitím skutečných žitím výdajového výdajů paušálu Upravený základ daně Daň 15 % Sleva na poplatníka Sleva na manželku X X Sleva na umístění dítěte X (využita částečně 4 890) (využita částečně 4 530) Daňový bonus X X Přeplatek / Nedoplatek vůči FÚ Zdravotní pojištění Sociální pojištění Celkem zaplatí

50 UTB ve Zlíně, Fakulta managementu a ekonomiky 50 ZÁVĚR V rámci jednotlivých částí optimalizace se vycházelo z konkrétních údajů poskytnutých podnikatelem panem Jaroslavem. Účetnictví mu zpracovává jeho známá účetní, která si neuvědomila, že i u příjmů podle 9 lze do nákladů zahrnout odpisy hmotného majetku. A v případě použití zrychlených odpisů jsou skutečné náklady na pronájem nemovitosti mnohem vyšší než výdajový paušál. Dále pak příjem z dohody o provedení práce byl do přiznání přidán navíc. Na daňovou povinnost neměl vliv, pouze navýšil zálohy, které musí zaplatit a budou mu vrácené až za rok. Na příjmy z podnikání měl celkově větší administrativu, a přesto si nemohl uplatnit slevu na manželku, ani daňové zvýhodnění na děti, jelikož příjmy z nájmu za použití výdajového paušálu překročily 50 % daňového základu. O možnosti slevy na umístění dítěte nebyl obeznámen. Darování krve bylo výhodné před optimalizací, po optimalizaci nijak daňovou povinnost neovlivní. U první varianty optimalizace za použití skutečných výdajů je vyšší administrativní náročnost, a doplatky na sociálním a zdravotním pojištění jsou stejné jako před optimalizací. Díky tomu ale nemusí platit vysoké zálohy na daň z příjmů, může si uplatnit slevu na manželku, daňové zvýhodnění na děti a částečně také využít slevu na umístnění dítěte v předškolním zařízení. Zaplacená daň z příjmů podle 6 mu bude vrácena, celkově mu pak bude vrácen přeplatek na dani ve výši Kč. Na sociálním a zdravotní pojištění zaplatí stejně jako před optimalizací daňové povinnosti, celkem Kč. Sumarizace plateb na odvodech činí Kč. Rozdíl po optimalizaci činí Kč. Zálohy na sociální a zdravotní pojistné zůstanou taktéž beze změny. U druhé varianty s využitím výdajového paušálu na příjem z podnikání si opět nemůže uplatnit slevu na manželku a daňové zvýhodnění na děti. Může si ale částečně uplatnit slevu na umístění dítěte v předškolním zařízení. Vysoký výdajový paušál 60 % zajišťuje nejen menší administrativu, ale hlavně i nižší základ daně. Navíc si nemusí platit zálohy na daň z příjmů. Nižší daňový základ přispívá také k nižšímu vyměřovacímu základu pro výpočet zdravotního a sociálního pojištění. Nové zálohy na sociální a zdravotní pojištění na další rok budou také nižší. Srážková daň mu bude vrácena stejně jako v předchozí variantě. Na sociálním a zdravotním pojištění zaplatí Kč. Suma plateb je pak Kč. Rozdíl po optimalizaci činí Kč a proti první variantě činí Kč. Mezi první a druhou variantou je minimální rozdíl. Druhá varianta se jeví jako optimálnější, přesto bych se přiklonila k variantě se skutečnými náklady. V roce 2015 nastala změna

51 UTB ve Zlíně, Fakulta managementu a ekonomiky 51 v daňovém zvýhodnění na děti a na druhé dítě činí zvýhodnění Kč, což je o 200 Kč měsíčně, ročně pak o Kč více než dosud. Navíc není vhodné měnit skutečné výdaje za paušální výdaje každý rok a vysoké odpisy, které budou každým rokem klesat, se přiklání také k první variantě. Dále předpokládám, že si bude moci pro následující zdaňovací období uplatnit jak slevu na manželku, daňové zvýhodnění na děti, tak i slevu na umístění dítěte v předškolním zařízení. Nevýhodou jsou pouze vyšší zálohy na sociální a zdravotní pojištění měsíčně o Kč vyšší.

52 UTB ve Zlíně, Fakulta managementu a ekonomiky 52 SEZNAM POUŽITÉ LITERATURY AMBROŽ, Jan. Daňové přiznání fyzických osob. 1. vyd. Praha: Koršach, ISBN Česká Republika. Živnostenský zákon. In: č. 140/2014 Sb Dostupné z: DAŇOVÝ TIP: aktuality, komentáře, dotazy a odpovědi, Praha: Verlag Dashöfer, roč. 2014, 3-4. ISSN Daně a účetnictví bez chyb, pokut a penále: měsíčník pro účetní, auditory, daňové odborníky a mzdové účetní Praha: Poradce podnikatele. ISBN X. ISSN X. DVOŘÁKOVÁ, Dana. Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS. Aktualiz. a rozš. vyd. Brno: BizBooks, 2014, xi, 327 s. Daně a účetnictví (BizBooks). ISBN FLOOD, Joanne M. Wiley GAAP 2013: Interpretation and application of generally accepted accounting principles. Hoboken, N.J.: Wiley, c2013, xvii, 1321 s. ISBN Jak na daňovou optimalizaci IPodnikatel: Portál pro začínající podnikatele [online]. [cit ]. Dostupné z: Jak Nový občanský zákoník definuje podnikání: Definice podnikání. In: IPodnikatel.cz: portál pro začínající podnikatele [online] [cit ]. Dostupné z: Kdo je OSVČ. Jak začít podnikání: Poradna pro podnikatele a nové firmy [online] [cit ]. Dostupné z: KOLÁŘOVÁ, Monika, Velká kniha pro podnikání pro fyzické i právnické osoby. 2. vyd. Olomouc: Agentura Rubico, 183 s. ISBN KUBÁTOVÁ, Květa. Daňová teorie a politika. 5., aktualiz. vyd. Praha: Wolters Kluwer Česká republika, 2010, 275 s. ISBN MARKOVA, Hana. Daňové zákony: úplná znění platná k vyd. Praha: Grada, 2014, 272 s. ISBN

53 UTB ve Zlíně, Fakulta managementu a ekonomiky 53 PILÁTOVÁ, Jana. Daňová evidence: komplexní řešení problematiky daňové evidence pro OSVČ : daň z přidané hodnoty, daň silniční, daň z nemovitostí, sociální pojištění, zdravotní pojištění. 10. aktualizované vydání. Olomouc: Anag, 2014, sv. Daně (Anag). ISBN Poradce: Zákon o daních z příjmů. Český Těšín: Poradce, s.r.o, 2015, XX. ročník, 8-9/2015. ISSN Účetnictví v praxi: Měsíčník plný informací pro účetní a daňovou praxi. Praha: Adore, 2015, 1/15. ISSN

54 UTB ve Zlíně, Fakulta managementu a ekonomiky 54 SEZNAM POUŽITÝCH SYMBOLŮ A ZKRATEK DPFO Daňové přiznání z příjmů fyzické osoby DPH EU FÚ ZD ZDP ŽZ Daň z přidané hodnoty Evropská unie Finanční úřad Základ daně Zákon o dani z příjmů Živnostenský zákon

55 UTB ve Zlíně, Fakulta managementu a ekonomiky 55 SEZNAM TABULEK Tab. 1 Roční příjmy (vlastní zpracování) Tab. 2 Celkové výdaje (vlastní zpracování) Tab. 3 Přehled odpisů pronajímaného domu za prvních 7 let (vlastní zpracování) Tab. 4 Shrnutí jednotlivých variant optimalizace (vlastní zpracování)... 49

56 UTB ve Zlíně, Fakulta managementu a ekonomiky 56 SEZNAM PŘÍLOH Příloha P I: Platební kalendář povinných záloh Příloha P II: Platební kalendář povinných záloh v případě nezařazení příjmů z dohody o provedení práce Příloha P III: Karta majetku Příloha P IV: Potvrzení o zdanitelných příjmech ze závislé činnosti Příloha P V: Přiznání k dani z příjmů fyzických osob, před optimalizací Příloha P VI: Přiznání k dani z příjmů fyzických osob, optimalizace s uplatněním skutečných nákladů Příloha P VII: Přiznání k dani z příjmů fyzických osob, optimalizace s využitím výdajového paušálu Příloha P VIII: Přehled OSVČ za rok 2014, VZP, optimalizace se skutečnými náklady Příloha P IX: Přehled OSVČ za rok 2014, VZP, optimalizace s využitím výdajového paušálu Příloha P X: Přehled o příjmech a výdajích OSVČ za rok 2014, sociální pojištění, Optimalizace se skutečnými výdaji Příloha P XI: Přehled o příjmech a výdajích OSVČ za rok 2014, sociální pojištění, Optimalizace s využitím výdajového paušálu

57 PŘÍLOHA P I: PLATEBNÍ KALENDÁŘ POVINNÝCH

58 PŘÍLOHA P II: PLATEBNÍ KALENDÁŘ POVINNÝCH ZÁLOH V PŘÍPADĚ NEZAŘAZENÍ PŘÍJMŮ Z DOHODY O PROVEDENÍ PRÁCE

59 PŘÍLOHA P III: KARTA MAJETKU

60 PŘÍLOHA P IV: POTVRZENÍ O ZDANITELNÝCH PŘÍJMECH ZE ZÁVISLÉ ČINNOSTI

61 PŘÍLOHA P V: PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB, PŘED OPTIMALIZACÍ

62

63

64

65

66

67

68 PŘÍLOHA P VI: PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB, OPTIMALIZACE S UPLATNĚNÍM SKUTEČNÝCH NÁKLADŮ

69

70

71

72

73

74

75 PŘÍLOHA P VII: PŘIZNÁNÍ K DANI Z PŘÍJMŮ FYZICKÝCH OSOB, OPTIMALIZACE S VYUŽITÍM VÝDAJOVÉHO PAUŠÁLU

76

77

78

79

80

81

82 PŘÍLOHA P VIII: PŘEHLED OSVČ ZA ROK 2014, VZP, OPTIMALIZACE SE SKUTEČNÝMI NÁKLADY

83 PŘÍLOHA P IX: PŘEHLED OSVČ ZA ROK 2014, VZP, OPTIMALIZACE S VYUŽITÍM VÝDAJOVÉHO PAUŠÁLU

84 PŘÍLOHA P X: PŘEHLED O PŘÍJMECH A VÝDAJÍCH OSVČ ZA ROK 2014, SOCIÁLNÍ POJIŠTĚNÍ, OPTIMALIZACE SE SKUTEČNÝMI VÝDAJI

85

86 PŘÍLOHA P XI: PŘEHLED O PŘÍJMECH A VÝDAJÍCH OSVČ ZA ROK 2014, SOCIÁLNÍ POJIŠTĚNÍ, OPTIMALIZACE S VYUŽITÍM VÝDAJOVÉHO PAUŠÁLU

Daň z příjmu fyzických osob

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

Daň z příjmu fyzických osob Legislativa Daň z příjmů fyzických osob upravuje zákon č. 586/1992 Sb., o daních z příjmů, v aktuálním znění Poplatníci daně - fyzické osoby Každý, kdo má na území ČR trvalé

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem