Implementace finanční gramotnosti. ve školní praxi FINANČNÍ GRAMOTNOSTI SBÍRKA ŘEŠENÝCH PŘÍKLADŮ UČEBNÍ OBORY

|

|

|

- Zuzana Černá

- před 8 lety

- Počet zobrazení:

Transkript

1 Implementace finanční gramotnosti ve školní praxi SBÍRKA ŘEŠENÝCH PŘÍKLADŮ FINANČNÍ GRAMOTNOSTI UČEBNÍ OBORY

2 Sbírka vznikla v rámci realizace projektu: IMPLEMENTACE FINANČNÍ GRAMOTNOSTI VE ŠKOLNÍ PRAXI na Integrované střední škole v Chebu Operační program: Vzdělávání pro konkurenceschopnost Oblast podpory: Zvyšování kvality ve vzdělávání Vedoucí projektového týmu Ing. Alena Kněžická

3 Kolektiv autorů pod vedením Ing. Aleny Kněžické bc. Dana Fialová, ing. Radmila Hovorková, ing. Iva Hůdová, ing. Jana Krejsová, ing. Lada Nováková, bc. Marie Piklová SBÍRKA PRAKTICKÝCH PŘÍKLADŮ FINANČNÍ GRAMOTNOSTI PRO UČEBNÍ OBORY Obálka ing. Jan Homolka Vydala Integrovaná střední škola Cheb, v Chebu roku 2010 Vytiskla Integrovaná střední škola Cheb v Chebu Vydání první

4 Obsah: OBSAH: 4 ÚVOD 7 FINANČNÍ GRAMOTNOST PENĚŽNÍ 9 Platební styk běžné platební nástroje 10 Jak se vyznat v platebních kartách? 20 Příklad: 23 Založení a používání běžného účtu 28 Bankovní operace 41 Peníze hotovostní forma 48 Nakládání s penězi - Valuty 62 Směnka a šek 67 Jak se vyznat ve směnkách? 75 Zajištění návratnosti půjčky nebo úvěru 82 Poplatky cestovních kanceláří 92 FINANČNÍ GRAMOTNOST ROZPOČTOVÁ 99 Dlouhodobé zhodnocení volných peněžních prostředků - stavební spoření 100 Hospodaření s osobními aktivy někdy méně, znamená více 105 Pojistné osob - investiční životní pojištění 111 Pojištění rodinného domu a domácnosti 118 Rozpočet domácnosti rezerva domácího rozpočtu 124 Spoření střednědobé zhodnocení peněz 129 Zákonné pojištění - Výpočet sociálního a zdravotního pojištění 135 Životní a existenční minimum 140 4

5 Zabezpečení ve stáří Důchodové pojištění x penzijní připojištění 156 Hrubé a čisté příjmy 162 Osobní rozpočet 170 Pojištění vkladů 177 Rozbor rodinného hospodaření 181 Výběr spotřebitelského úvěru RPSN x úroková sazba 186 Životní a existenční minimum 191 FINANČNÍ GRAMOTNOST CENOVÁ 204 Jednoduché a složité úrokování 205 Reklamace vadného zboží 212 Jak neuzavírat bezhlavé nákupy 218 Jak předcházet nekalým obchodním praktikám 224 Prodej mimo prostory obvyklé k podnikání 235 Jak na úrokování 238 Kalkulace nákladů, tvorba ceny 242 Příklad: 244 Kalkulace výrobků se smrštitelnou fólií 252 Daň z přidané hodnoty u řemeslných prací - Marketingové praktiky 258 FINANČNÍ GRAMOTNOST PRÁVNÍ 271 V lekcích nechybí ani užitečné odkazy a praktické typy, které pomohou k lepší orientaci v probraných tématikách. 271 Jak se vyznat ve smlouvách 272 Jak lze zajistit zaplacení závazku 283 Vše o vlastnictví 293 Reklamace 306 Právní poradna pro budoucí zaměstnance 315 Nekalé obchodní praktiky aneb je to ještě poctivé jednání 329 5

6 Exekuce očima dlužníka i věřitele 335 Jak zkrotit dluhy 344 Lichváři, podnikavci nebo zločinci 354 Uzavírání smluv na dálku 361 SLOVNÍK 367 6

7 Úvod Finanční gramotnost je soubor znalostí, dovedností a hodnotových postojů občana nezbytných k tomu, aby finančně zabezpečil sebe a svou rodinu v současné společnosti a aktivně vystupoval na trhu finančních produktů a služeb. Dnes jsou výjimkou lidé negramotní. Bez všeobecně rozšířené znalosti čtení a psaní by byl chod moderní společnosti stěží přestavitelný. Existují však další formy nevzdělanosti, které jsou společensky stejně nebezpečné. Velká část občanů trpí tzv. ekonomickou negramotností, jejíž podmnožinou je i finanční gramotnost. Převážná většina lidí bohužel nerozumí tomu, jak trh ovlivňuje cenu, neznají podstatu peněz, jejich proměnu v historii a jejich současnou podobu, nerozlišují, co je spotřeba a co je investice, jak je uspořádán bankovní systém. Toto všechno se projevuje neschopností správně reagovat na změny ekonomické situace. Lidé nemohou odolávat různým podvodným nabídkám finančních produktů a nejsou schopni správně posoudit dopady svých rozhodnutí. Peníze a finanční produkty jsou nedílnou součástí dnešního světa a my musíme být schopni s nimi efektivně nakládat. Pro žáky je žádoucí, aby v procesu vzdělávání získávali potřebné znalosti, dovednosti i postoje a hodnoty, tzn. aby si žáci v průběhu vzdělávání prohlubovali příslušné klíčové kompetence v oblasti finančního vzdělávání. Na základě těchto skutečností byly zpracovány sbírky úloh, které napomohou k lepšímu vzdělání v oblasti finanční gramotnosti, čímž bude alespoň z části zajištěno, aby se žáci uměli se znalostí věci v dennodenní praxi adekvátně rozhodovat a jednat na finančním trhu. Příklady finanční gramotnosti jako správy osobních či rodinných financí zahrnují 3 složky: Gramotnost peněžní Gramotnost cenovou Gramotnost rozpočtovou Specializovanou součástí širší ekonomické gramotnosti jsou také nezbytné makroekonomické aspekty i oblast daňová, a to zejména vzhledem k tomu, že se významně podílí na finančních zdrojích jednotlivců i domácností, a má tady významný vliv na peněžní toky v soukromých financích. S ní souvisí zvláště gramotnost numerická, informační a právní. 7

8 Příklady jsou rozděleny do tří základních složek finanční gramotnosti: Finanční gramotnosti peněžní, která představuje kompetence nezbytné pro správu hotovostních a bezhotovostních peněz, transakcí s nimi a správu nástrojů k tomu určených (např. běžný účet, platební nástroje apod.). Finanční gramotnosti rozpočtová, která představuje kompetence nezbytné pro správu osobního/rodinného rozpočtu (např. schopnost vést rozpočet, stanovovat finanční cíle a rozhodovat o alokaci finančních zdrojů) a zahrnuje i schopnost zvládat různé životní situace z finančního hlediska. Rozpočtová gramotnost zahrnuje vedle výše popsané obecné složky také dvě složky specializované: správu finančních aktiv (např. vkladů, investic a pojištění) a správu finančních závazků (např. úvěrů nebo leasingu). To předpokládá v obou případech orientaci na trhu různě komplikovaných finančních produktů a služeb, schopnost mezi sebou jednotlivé produkty či služby porovnávat a volit ty nejvhodnější s ohledem na konkrétní životní situaci. Finanční gramotnost cenová, která představuje kompetence nezbytné pro porozumění cenovým mechanismům a inflaci. Jako specializovaná součást širší ekonomické gramotnosti je zde zařazena i gramotnost právní. Sbírka je určena nejen pro učitele a žáky, ale i širší veřejnost, kterým ochrana a správa svých finančních prostředků není lhostejná. Jejím úkolem je pomoci vzdělat finančně gramotného občana, který se bude orientovat nejen v problematice peněz a cen, ale získá přehled i v oblasti finančních produktů a služeb, a zároveň občana-spotřebitele, který zná svá práva a zároveň ví, jak se vyhnout problémům se zadlužeností a předlužeností své domácnosti. Příklady je možno využít v odborných ekonomických předmětech, občanské nauce, informačních a komunikačních technologiích nebo matematice. Zahrnují klíčové pojmy, cíle a přínosy pro žáky, postupy řešení, správné výsledky a požadované pomůcky. Jejich součástí jsou pokyny a doporučení pro vyučující. Testové otázky, které jsou součástí sbírky mají vyučujícím usnadnit ověřování znalostí, které žáci nabyli. 8

a správu finančních závazků (např.")

9 Finanční gramotnost peněžní Příklady je možno využít v odborných předmětech zaměřených na ekonomiku, v občanské nauce nebo matematice a to v případech, že příslušný obor nemá v učebním plánu tyto odborné ekonomické předměty zařazeny. Vybrané příklady peněžní gramotnosti se zaměřují na platební styk v hotovostní i bezhotovostní formě, způsoby jeho použití, na nakládání s peněžními prostředky, možnosti jejich zhodnocování, na krátkodobé cenné papíry a jejich využití. Příklady zahrnují klíčové pojmy, cíle a přínosy pro žáky, postupy řešení, správné výsledky a požadované pomůcky, které žáci budou ve vyučování potřebovat. Jejich součástí jsou pokyny a doporučení pro vyučující. 9

10 Téma: Finanční gramotnost - peněžní (Peníze) Platební styk běžné platební nástroje Obor: Ročník: Vyučovací předmět: Klíčová slova: platební styk, hotovostní platební styk, bezhotovostní platební styk, bankovní účet (běžný účet), přímé bankovnictví, platební karta, platební příkaz, šek, převod peněz, přihlašovací jméno a heslo, transakce. Cíle a přínosy pro žáka: Ukázat žákům nejběžnější platební nástroje, hlavně bezhotovostního platebního styku a seznámit je s jejich použitím. Naučí se přiřadit vhodný způsob platby k dané situaci. Budou umět vysvětlit nejen formy platebního styku, ale naučí se rozlišovat vhodné nástroje i jejich praktické provedení. Informace pro žáky: Platební styk = soustava různých forem a způsobů placení, které zprostředkují pohyb peněz. Platba může být uskutečňována: a) Předem b) Při dodání zboží či služeb c) Určitou dobu po dodání zboží či služeb V domácnosti se setkáváme např.: a) S platbou předem u záloh na odběr vody, elektřiny, plynu např. 1600,- Kč každé dva měsíce. b) S platbou při dodání zboží či služeb platba hotově popř. prostřednictvím platební karty např. nákup v OBI. c) S platbou určitou dobu po dodání formou ročního vyúčtování vody, elektřiny, plynu např. doplatek za plyn 6.250,- Kč. Platební styk hotovostní = platba se uskutečňuje prostřednictvím pohybu hotových peněz mezi jednotlivými subjekty (FO, PO) bez účasti bank. 10

11 Platební styk bezhotovostní = platba se provede jako převod mezi účty vedených u bankovních institucí. Hlavním dokumentem v platebním styku je faktura. Fakturu vystavuje dodavatel odběrateli jako účet za dodávku (odběr zboží či služeb). Platební styk v rámci dodavatelsko-odběratelských vztahů probíhá převážně formou bezhotovostního platebního styku, tzn. banka zpravidla provede účetní přesun peněžní částky z běžného bankovního účtu plátce (popř. bankovního úvěrového účtu) na běžný bankovní účet příjemce. K provádění bezhotovostního platebního styku je potřeba mít zřízen běžný účet u bankovní instituce (instituce k tomu oprávněni zákonem a s povolením od ČNB). Mít bankovní účet je nejen výhodné, ale v dnešní době téměř nutné (např. výplata mzdy). Výhody BÚ: - bezhotovostní platby jsou bezpečnější a spolehlivější (průkaznější) než používání hotovosti, - BÚ nabízí různé dodatečné služby - umožňuje zhodnocování volných prostředků na BÚ vložených i na krátkou dobu. Nutnost BÚ: - všeobecná, hlavní a nejčastější forma placení. Pokud si otevřete bankovní účet u kterékoliv banky v tuzemsku, bude tento účet označen číslem. Vaše bankovní spojení bude potom tvořit číslo složené z čísla tohoto účtu a kódu (čísla) banky, u které jste si tento účet otevřeli. Číslo účtu se skládá z předčíslí a základní části čísla účtu. Předčíslí může mít až 6 číselných znaků, základní část čísla účtu pak až 10 znaků. Příklad bankovního spojení s identifikačním kódem banky 6700 a číslem účtu v délce 14-ti znaků: Přímé (elektronické) bankovnictví znamená, že klient může podávat příkazy a využívat služeb banky, aniž by tam osobně chodil. Může s bankou komunikovat prostřednictvím technických prostředků. a) Osobní počítač a internet = internet-banking popř. homebanking. b) Mobilní telefon = mobilní bankovnictví c) Telefon (pevná linka, mobil) = telefonní bankovnictví Odběratel (plátce) používá: 11

na běžný bankovní účet příjemce.")

12 1. Platební příkaz a) jednorázový příkaz k úhradě b) hromadný příkaz k úhradě c) trvalý příkaz k úhradě 2. Platební karty 3. Šeky 4. Poštovní poukázky a) poštovní poukázku A (peníze dodavateli na bankovní účet) b) poštovní poukázku B (peníze dodavateli na BÚ, nebo vyplacení hotově) c) poštovní poukázka C (platby mezi FO) d) poštovní poukázka D (telegrafické zaslání peněz) Dodavatel (příjemce) používá: 1. Platební příkaz a) jednorázový příkaz k inkasu b) hromadný příkaz k inkasu c) trvalý příkaz k inkasu 2. Dobírkovou poštovní poukázku (skládá se z poštovní průvodky a z poštovní poukázky) Nejvyužívanější platební nástroj je pravděpodobně příkaz k úhradě, který lze podat pouze u banky, kde je veden běžný účet, z kterého má být platba provedena. Příkaz k úhradě lze: 1) vyplnit na formuláři dané banky, popřípadě na univerzálním tiskopisu a vhodit do sběrného boxu ve své bance (pokud jej má) či odevzdat přímo na přepážce, 2) zadat v bankomatu dané banky, klient se řídí pokyny na displeji, 3) pomocí přímého bankovnictví, kde se klient řídí danými pokyny, ale vždy musíte vyplnit povinné údaje, bez kterých banka platbu neprovede, jako jsou: a) bankovní spojení plátce = číslo účtu a kód banky, ze kterého bude převod uskutečněn b) bankovní spojení příjemce = číslo účtu a kód banky, toho, komu má být placeno c) částka a měna převodu = pokud se měna neuvede, je platba provedena v korunách d) podpis = u tištěné podoby přesně podle podpisového vzoru, u přímého bankovnictví podle pokynů. Další informace nejsou povinné, ale mohou být důležité pro plátce či příjemce, jako jsou: a) datum splatnosti b) konstantní symbol = označení druhu platby, např platba za služby c) variabilní symbol = slouží k identifikaci platby příjemcem, nejčastěji číslo faktury či rodné číslo plátce 12

Nejvyužívanější platební nástroj je pravděpodobně příkaz k úhradě, který lze podat pouze u banky, kde je veden běžný")

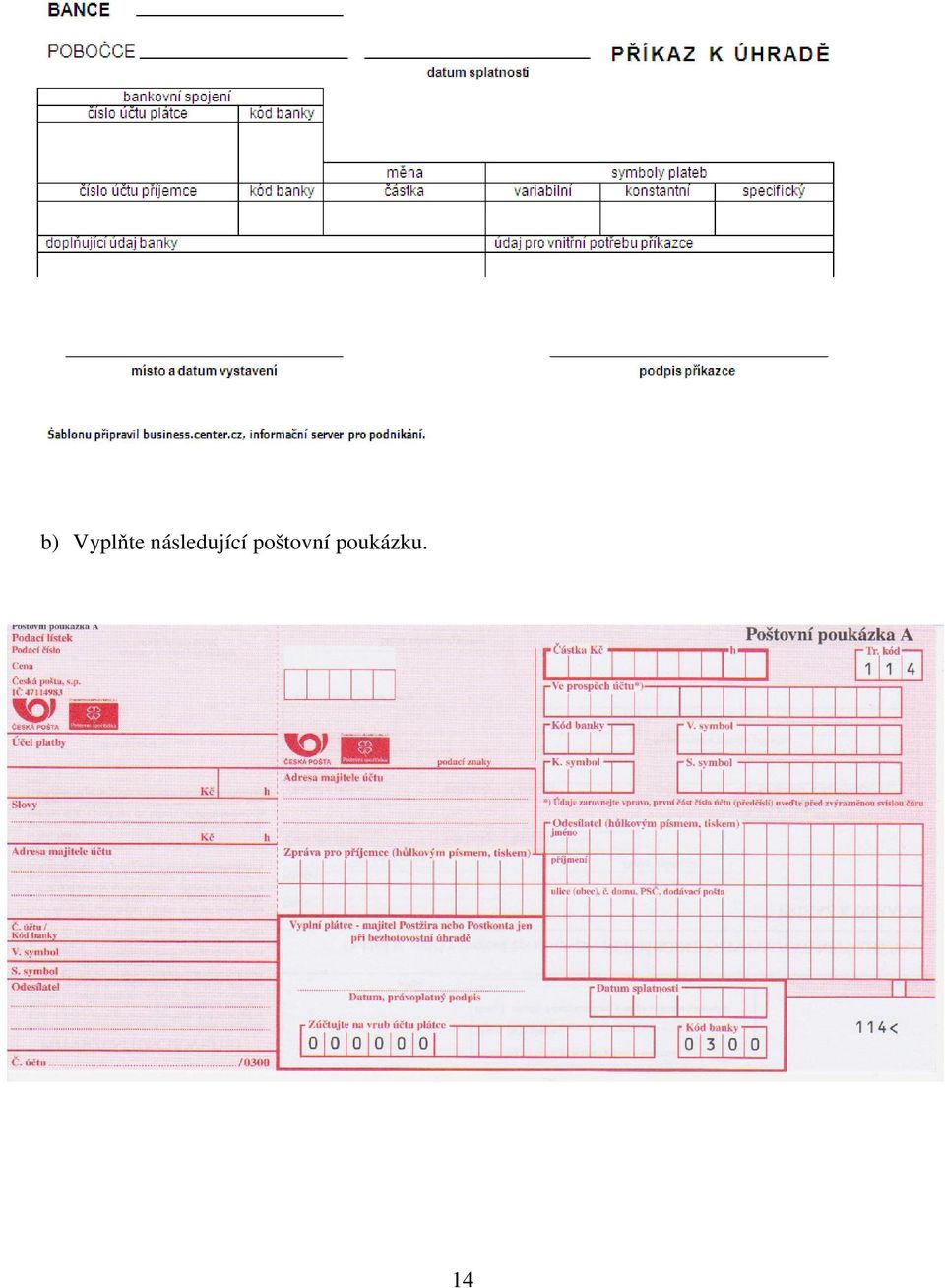

13 d) specifický symbol = mohou sloužit k bližšímu určení čísla účtu. Pokud se jedná o pravidelné platby, tzn. stejná částka v pravidelných intervalech, je nejvýhodnější zřídit si trvalý příkaz k úhradě. Příklad: Příklad 1 1. U následujících typů plateb rozhodněte o způsobu jejich provedení a zdůvodněte: a) nájem b) platby za mobilní telefon c) obědy ve školní jídelně d) svačina e) předplatné časopisu f) noviny na referát do školy g) stavební spoření h) splátka hypotéky 2. Zvažte, kdy se jedná o platbu předem, při dodání, či určitou dobu po dodání. Příklad 2 Panu Jiřímu Černému (Lesní 123, Cheb) přišlo vyúčtování za měsíc září za služby - mobilní telefon ve výši 580,-- Kč od T-Mobile Czech Republic a.s., Tomíčkova 2144/1, Praha 4. Platbu má uhradit do 15. října 2010, využít může poštovní poukázku typu A, nebo příkaz k úhradě. Číslo účtu: Kód banky: 0100 KS: 0309 VS: Bankovní spojení pana Černého u České spořitelny: /0800. a) Vyplňte následující příkaz k úhradě. 13

stavební spoření h) splátka hypotéky 2. Zvažte, kdy se jedná o platbu předem, při dodání, či určitou dobu po dodání.")

14 b) Vyplňte následující poštovní poukázku. 14

15 Příklad 3 1. Zjistěte, jak dlouho trvá převod peněz z účtu: a) v rámci jedné banky, b) u mezibankovního převodu. 2. Kdy nejpozději musí pan Černý zadat příkaz k úhradě u své banky, aby byly peníze připsány na účet příjemce nejpozději 15. října - pátek. 3. Jak se změní den splatnosti, pokud by 15. října připadlo na pondělí. Příklad 4 Pan Černý (viz př. 2) má sjednané životní pojištění, měsíční pojistné je 450,- Kč, proto hodlá zadat trvalý příkaz k úhradě ve prospěch ING životní pojišťovny. Číslo účtu je /3500, variabilní symbol je číslo pojistné smlouvy , konstantní symbol Vyplňte trvalý příkaz k úhradě. 15

má sjednané životní pojištění, měsíční pojistné je 450,- Kč, proto hodlá zadat trvalý příkaz k úhradě ve prospěch ING životní pojišťovny.")

16 Řešení: Příklad 1 1. U plateb za nájem, stavební spoření a splátek hypotéky je nejvýhodnější zadat trvalý příkaz k úhradě, jedná se o pravidelné platby. U hypotéky je pravděpodobně zadán příkaz k inkasu a banka si sama danou částku strhává. Platby za mobilní telefon, za obědy ve školní jídelně, předplatné časopisu je možno platit složenkou poštovní poukázka A, popřípadě jednorázovým platebním příkazem. U telefonu a obědů je možno dát souhlas s inkasem, ale doporučuji stanovit maximální limit. Svačina a noviny jsou jednorázové výdaje, pravděpodobně placené hotově. 2. Předem je placen nájem, obědy ve školní jídelně, předplatné časopisu, stavební spoření. Při dodání je placena svačina, noviny. Určitou dobu po dodání je placen telefon a splátky hypotéky. Příklad 2 a) Vyplňte následující příkaz k úhradě. 16

17 b) Vyplňte následující poštovní poukázku Příklad 3 Převod peněz z účtu v rámci jedné banky je proveden v tentýž den odúčtování z účtu plátce a připsání na účet příjemce je proveden ve dnu splatnosti, pokud je na účtu dostatek peněz, popřípadě je sjednána možnost úvěru. U mezibankovních převodů trvá déle, ale maximálně 2 pracovní dny, popřípadě 5 dnů pokud se jedná o převod do zahraničí. Pan Černý musí zadat příkaz nejpozději Pokud by 15. října bylo pondělí, musel by dát příkaz nejpozději ve čtvrtek

18 Příklad 4 Interpretace výsledků Na příkladech si žáci procvičují své znalosti z oblasti platebního styku. Příklad 1 je zaměřen na volbu vhodné formy platby a rozdělení z hlediska jejich uskutečnění. U příkladu 2 a 4 žáci nacvičují vyplnění formulářů, jedná se o příkaz k úhradě a trvalý příkaz k úhradě. Příklad 3 je zaměřen na uložení volných peněžních prostředků. Žáci si uvědomí, že vklady se liší nejen podle měny, ale i podle termínu. Příklad č. 4 je možno zadat jako domácí samostatnou práci, popřípadě jako skupinovou práci, kdy jednotlivé skupiny zjistí produkty jedné banky. Žáci mohou využít internet. Požadavky na pomůcky, materiální zdroje, informační technologie: Žáci nepotřebují žádné zvláštní pomůcky, u jednoho příkladu je dobré zajistit přístup žáků k internetu. Popřípadě je možno zadat žákům jako domácí úkol. Realizace postupy a metody: Na úvod je vhodné zopakovat základní pojmy. U příkladu 1 a 2 žáci testují a procvičují své znalosti z oblasti bankovních operací a bankovních produktů. Žákům postačí cca minut samostatně pracovat. 18

19 U příkladu 3 jsou důležité znalosti žáků, popřípadě jejich schopnosti vyhledat potřebné informace. Pokud není v hodině zajištěn přístup k internetu, lze příklad 3 zadat jako doplňující domácí úkol k příkladu 2. Pro kontrolu vždy zjištěné výsledky se žáky prodiskutujeme. Příloha k příkladu 4 19

20 Téma: Finanční gramotnost peněžní (Peníze) Jak se vyznat v platebních kartách? Obor vzdělávání: Ročník: Vyučovací předmět: Klíčová slova: platební karta, elektronické karty, embosované karty, kreditní karta, debetní karta, charge karta, nákupní úvěrové karty, blokace, stoplistace, Cíle a přínosy pro žáka: Seznámit studenty s druhy a způsoby využití platebních karet, jaké jsou jejich výhody a nevýhody. Dále ukázat jak postupovat při ztrátě či odcizení platební karty. Nastínit studentům rozdíl mezi kreditní, debetní kartou, charge kartou a nákupní úvěrovou kartou. Upozornit je i na problémy, které mohou vyplynout z používání platebních karet. Hlavně používání nákupních úvěrových karet nesmí být bezhlavé. Při samostatné práci mají studenti možnost vyhledat a seznámit se s webovými stránkami, které obsahují praktické informace pro klienty o tom, jaký typ platební karty je pro ně vhodný a jaké poplatky jsou spojeny s používáním platebních karet. Informace pro žáky: Co je to platební karta? Tímto termínem, označujeme obvykle malou plastovou kartu s údaji identifikujícími jejího majitele. V nejširším pojetí se může jednat o jméno, příjmení, fotografii, podpis, magnetický proužek, ale i čip nebo třeba otisk palce. Pomocí karty je prováděna identifikace držitele karty a jeho autorizace ke vstupu, úhradě služeb či zboží a podobně. 20

21 Druhy karet Platební karty lze dělit z mnoha různých hledisek dle: způsobu zúčtování způsobu provedení vydávající asociace a třídy použitelnosti technologie Prvním kritériem při členění karet je tzv. způsob zúčtování, neboli cesta banky k penězům, které jste za pomoci karty utratili. podle toho můžeme platební karty rozdělit na: Debetní - jedná se o kartu, kterou lze platit u obchodníka nebo vybírat z bankomatu, pokud je na účtu, ke kterému byla karta vydána, dostatek peněz. K zúčtování dochází většinou chvíli po provedené transakci maximálně několik dní či týden. Banka odečte danou sumu přímo z účtu klienta. Úvěr můžete čerpat pouze tehdy, máte-li sjednaný u banky kontokorent. Vždy ale nejdříve vyčerpáte vlastní prostředky, teprve poté vám banka poskytuje kontokorentní úvěr. Kreditní karta, se kterou můžete nakupovat zboží nebo služby na úvěr. K zúčtování dochází až po určité bankou stanovené době. Úvěr se čerpá prostřednictvím úvěrového limitu, který se obnovuje automaticky po splacení dlužné částky. Banky stanovují minimální výši splátky úvěru (obvykle 5-10 % z dlužné částky) a úvěrový limit (podle bonity klienta). Charge fungují obdobně jako karty kreditní s tím rozdílem, že vám banka na konci měsíce sestaví vyúčtování všech transakcí kartou. Vy pak musíte celý dluh jednorázově splatit v dohodnutém termínu, zpravidla do konce následujícího měsíce. Z čerpané částky vám není účtován žádný úrok. Nákupní úvěrové jedná se o kreditní karty, které však vydávají nebankovní instituce. Od bankovních karet se liší hlavně v ceně, kterou za kartu zaplatíte, výší úročení a často omezenou použitelnosti. Patří mezi ně například OK karta nebo YES karta. Podle způsobu provedení můžeme karty rozdělit na: Elektronické nejčastěji používané karty. Banky je většinou vydávají k účtu zdarma. Jsou nejrozšířenějším typem karet u nás. Do této skupiny patří karty VISA Electron či Maestro. Jsou použitelné pouze pro transakce, které jsou online ověřeny v kartovém centru, tzn. pro výběry z bankomatů a platby u obchodníků disponujících elektronickým platebním terminálem. Výhodou elektronických karet je nízká cena (zpravidla do 300 Kč ročně), nízké poplatky za blokaci ztracené či odcizené karty a téměř nulová možnost zneužití zablokované karty. Základní nevýhodou je pak jejich omezená použitelnost (zejména v restauracích). Embosované jedná se o platební karty s tzv. reliéfním (plastickým) písmem. Karty umožňují nakupovat i v prodejnách, které nejsou vybaveny elektronickým terminálem. Obchodník používá tzv. žehličku (imprinter - mechanický snímač), který sejme otisk všech údajů vyražených na kartě a zákazník údaje potvrdí svým podpisem. Na základě toho pak obchodník zúčtuje platbu. Embosované karty lze používat na více místech než karty elektronické. Každý obchod má nastaven tzv. floor limit, neboli výši útraty, kterou mohou jeho zákazníci provést kartou bez nutnosti platbu ověřit telefonem. Platby nad tento limit musí obchodník telefonicky ověřit. Embosované karty lze použít na více místech než karty elektronické. Daní za tuto výhodu je ale vyšší cena za vydání, vedení či blokaci karty a jistá možnost zneužití karty i po nahlášení její ztráty či odcizení. 21

22 Podle asociace, která kartu vydává, pak mezi nejznámější karetní společnosti patří Eurocard / Mastercard, Maestro a VISA. Dále karty emitují společnosti American Express, Japan Credit Bureau či Diners Club International. Podle použitelnosti takto: domácí (tuzemské) karty - pro výběr v bankomatech a platbu v obchodech na území domácí země. Banky však od jejich vydávání v posledních letech již upouštějí. mezinárodní karty - rozšířená platnost karty nejen pro tuzemsko, ale i pro zahraničí. Podle technologie - v současné době máme tři technologie, podle nichž jsou karty vyráběny: Magnetický proužek na zadní straně karty slouží jako médium pro záznam identifikačních údajů při elektronických transakcích. Složen je ze tří stop, přičemž u každé z nich je přesně určená struktura dat a účel použití (např. jedná-li se o vnitrostátní či mezinárodní off-line nebo on-line transakci). Karta s čipem obsahuje zabudovaný mikroprocesor, do něhož lze bezpečně uložit informace potřebné k ověření osobního kódu klienta. Její nevýhodou je méně obchodních míst, na kterých s ní lze platit, ale zato je mnohem bezpečnější. V budoucnu by měly být všechny elektronické karty vybaveny čipem. Banky potom ponesou větší odpovědnost za zneužití karty. Hybridní karta obsahuje čip i magnetický proužek. Tato karta tedy má výhody obou předchozích karet. Lze ji použít na všech obchodních místech a navíc je bezpečnější. Z výše zmíněného lze usoudit, že v budoucnu bude většina platebních karet vydávána jako hybridní. Ztráta platební karty Ztrátu platební karty je třeba okamžitě nahlásit instituci, která ji vydala. Ne vždy to však znamená absolutní ochranu před jejím dalším zneužitím. Každá banka má pro blokace platebních karet svá vlastní pravidla a postupy. Klienti tak při ztrátě karty ručí v každé bance jinou výší, liší se i poplatky za zablokování karty. Veškeré podmínky týkající se platebních karet jsou uvedeny ve smlouvě o platební kartě, kterou podepisujete při jejím převzetí. Obecně se dá říci, že blokace elektronické platební karty stojí řádově stokoruny. Ovšem stoplistace mezinárodní embosované platební karty je o dost dražší a cena se pohybuje v tisících. Blokace je to dočasné nebo trvalé omezení práva používat platební kartu. Týká se pouze autorizovaných on-line transakcí, tedy všech transakcí elektronickými platebními kartami. Zablokování je otázkou jen několika minut. Při nahlášení ztráty elektronické karty stačí k absolutnímu znemožnění jejího použití pouhá blokace této karty v systému. Stoplistace týká se embosovaných karet (s reliéfním písmem), se kterými je možné provádět neověřené transakce. Jedná se o trvalé, nevratné zrušení práva používat platební kartu. Kartu již nelze nikdy používat. Číslo karty, jméno držitele a další náležitosti jsou zařazeny na mezinárodní stoplist. To je výrazně nákladnější a tedy i poplatek je vyšší. Cashback V překladu znamená peníze v hotovosti nazpět, v zahraničí funguje už několik let. Běžně to vypadá tak, že při placení nákupu kartou pokladní upozorníte, že si chcete vybrat hotovost. 22

23 Výhody platebních karet Proč je výhodné mít platební kartu? Jednoduché a rychlé použití. Prostředky uložené na účtu máte kdykoliv k dispozici - kartou lze platit na různých obchodních místech a vybírat hotovost z bankomatu. Vyšší bezpečnost - pokud máte kartu, tak s sebou nemusíte nosit vysoké částky v hotovosti. Karta je mimo to chráněna PINem, který znáte jen vy, a také Vaším podpisovým vzorem přímo na kartě. Celostátní (a)nebo mezinárodní použití. Úspora při cestách do zahraničí. Doplňkové služby (například cestovní či úrazové pojištění). Nouzové služby při ztrátě nebo krádeži - kartu lze téměř okamžitě zablokovat, takže nehrozí vybrání všech peněz, možnost vydání náhradní karty. Možnost úvěru s některými druhy karet (kreditní a charge) lze nakupovat nebo vybírat hotovost na úvěr a tím překonat krátkodobý nedostatek hotovosti. Kde a jak kartu používat? Platba v obchodě Platba je velmi praktická, protože nemusíte nosit vysokou hotovost. Karty akceptuje stále větší množství obchodů. Obchodník vámi předloženou kartu projede speciálním čtecím zařízením a vy jen podepíšete stvrzenku. Potom si obchodník podpis ověří pomocí karty, na které je podpisový vzor, a ještě zkontroluje číslo karty. Někde se můžete setkat s přístrojem, který požaduje ještě před vyjetím stvrzenky zadání korektního PINu vaší karty. Toto opatření podstatně zvyšuje bezpečnost platby kartou. Výběr z bankomatu Výběr z bankomatu není tak výhodný jako platba kartou v obchodě, jelikož za použití bankomatu si banka účtuje poplatek. Jakmile zadáte správný PIN (můžete se splést, ale ne vícekrát, to by bankomat kartu automaticky zablokoval), můžete volit v menu výběr hotovosti přímo částku, kterou chcete vybrat. Během pár okamžiků, kdy bankomat autorizuje vaši platbu, vám vyjede z bankomatu karta. Následně bankomat vydá požadovanou hotovost. V bankomatu lze provést dobití telefonu, příkaz k úhradě atd. Platba po internetu Tento způsob platby může být stále ještě riskantní. Je ovšem jisté, že v brzké budoucnosti bude vylepšeno. Příklad: Příklad 1 Znáte platební karty? Odpovězte na následující otázky. 1. Co je to platební karta? 2. Jaké druhy platební karty znáte? 23

24 3. Co znamená blokace karty a co stoplistace? 4. Kde všude a jak lze využít kartu? 5. Jaké jsou výhody bezhotovostní platby kartou? 6. Jaké jsou nevýhody platby kreditní, či jinou platební kartou? Příklad 2 Co znamená cashback, neboli peníze zpět, v několika obchodních řetězcích v ČR už to funguje. Jak se při této transakci postupuje. Pokud Váš nákup činí 250,-- Kč a vybrat si chcete 500,-- Kč. Příklad 3 Jak vypadá platba kartou přes internet, vyhledejte postup na internetu. 24

25 Řešení: Příklad 1 Viz podklady Základní informace pro studenty Hlavní nevýhodou může být právě úvěr, klient utrácí peníze, které ve skutečnosti nemá. Při platbě kartou si nehlídáme celkovou částku nákupu. POZOR na bezhlavé nákupy, pokud nezaplatíme ve stanovené době, banka či jiná instituce či společnost si začne počítat úroky, které rostou. Příklad 2 Při platbě v supermarketu pokladní upozorníte, že si chcete ze svého účtu vybrat 500 Kč. Pokladní vám dá z pokladny 500 korun a k ceně nákupu našich zmíněných 250 Kč, namarkuje výběr hotovosti 500 Kč. Celkově tedy na účtence bude 750 Kč a stejnou částku z účtu odečte i banka. Příklad 3 Proces platby obvykle probíhá tak, že zákazník při placení na internetu vyplní do formuláře číslo karty, dobu její platnosti, popřípadě další údaje, které jsou přeneseny k obchodníkovi (pomocí kódovaného zabezpečovacího protokolu) a posléze (rovněž se zabezpečením) do autorizačního střediska karet. Alternativním postupem je, že údaj o čísle karty a době platnosti, případně další kontrolní informace zadává držitel karty do formuláře odesílaného přímo do autorizačního střediska a obchodník se je nedozví. Po autorizaci platby získá obchodník informace o jejím výsledku a v kladném případě je mu po odeslání zboží na účet převedena příslušná částka. Celý přenos je opět zabezpečován kódovacím protokolem. Velké nebezpečí platby spočívá v tom, že může nastat situace, že se citlivé údaje o kartě dozví cizí osoba (např. karta je držiteli odcizena) a platné údaje použije neoprávněný uživatel. Konkrétně to může vypadat takto: 25

26 Přítomnost log Verified by Visa kartové asociace Visa a MasterCard Secure Code kartové asociace MasterCard zaručuje bezpečné platby přes internet. Interpretace výsledků První příklad mapuje teoretické znalosti studentů, zda mají všeobecný rozhled v oblasti platebních karet. Studenti odpovídají na základě znalostí, popřípadě informací získaných z výkladu učitele. Nebo mohou odpovědi vyhledat na internetu. Druhý příklad je zaměřen na tzv. cashback, peníze v hotovosti zpět. Studenti mohou tyto odborné informace vyhledávat na internetu. Třetí příklad má seznámit studenty s bezhotovostní platbou pomoci platební karty přes internet. Studenti si vyhledají a seznámí se s postupem na internetu a uvádějí např. praktické ukázky formuláře u vybraných oblíbených internetových obchodů. Vše se studenty prodiskutujeme. 26

27 Požadavky na pomůcky, materiální zdroje, informační technologie: Studenti k vyřešení základních otázek nepotřebují žádné zvláštní pomůcky. K získání několika odpovědí je vhodné zajistit přístup k internetu, popřípadě mít podklady v tištěné podobě. Realizace postupy a metody: Na začátku hodiny vyučující vyloží danou problematiku nebo rozdá studentům základní informace v tištěné podobě a studenti sami prostudují a vyhledají odpovědi na otázky. Obměna - vyučující rozdá studentům nejprve kontrolní otázky z příkladu 1 a studenti ve skupinách pracují na odpovědích podle vlastních znalostí a zkušeností, poté lze formou diskuse provést výklad či rozdat tištěné podklady. V příkladu 1 je kladen důraz na všeobecné znalosti z oblasti platebních karet. Studenti testují vlastní přehled. Studentům na zodpovězení otázek stačí cca 10 minut. Příklad 2 je zaměřen na cashback, neboli peníze v hotovosti zpět. Řešení je otázka cca 1-2 minut. Příklad 3 je věnován platbám přes internet, příklad může být časově náročnější díky vyhledání podkladů na internetu, záleží na schopnostech studentů. Zde je možno sdělit studentům konkrétní stránky nebo je ponechat pracovat zcela samostatně. Studenti by měli příklad zvládnout do 15 minut. Podle šikovnosti a zájmu studentů lze položit doplňující otázky např. co znamená 3D-Secure. Pro kontrolu vždy zjištěné výsledky se studenty prodiskutujeme. 27

28 Téma: Finanční gramotnost peněžní (Finanční produkty) Založení a používání běžného účtu Obor vzdělávání: Ročník: Vyučovací předmět: Klíčová slova: běžný účet, bezhotovostní platební styk, přímé bankovnictví, telebanking, GSM banking, WAP banking, internetbanking, homebanking Cíle a přínosy pro žáka: Žáci si shrnou a doplní základní informace o běžném účtu, podmínkách založení a jeho praktické využití. Dozví se, jaké doplňkové služby mohou banky nabízet a jak si vybrat vhodnou banku pro založení účtu. Zároveň se žáci naučí vyplňovat a používat základní nástroje bezhotovostního platebního styku příkazy k úhradě, inkasu. Ví, jaké jsou mezi nimi rozdíly a čemu je nutné věnovat pozornost při jejich užívání. Základní informace o běžných účtech BÚ je účet založený u banky, který umožňuje jeho majiteli a jím pověřeným osobám provádět bezhotovostní operace s penězi, ukládat a vybírat z něj peníze v hotovosti, nejčastější způsoby využití: výběr hotovosti z bankomatu nebo na přepážce platba kartou při nákupech bezhotovostní převody na jiný nebo z jiného účtu - současně je to odrazový můstek pro další služby poskytované bankou - většina bank dnes nabízí balíčky služeb (konto), podle jejich cen pak majitel získává různé nadstandardní služby, např. výhodnější úročení, výběry z bankomatu zdarma, paušál na poplatky - BÚ se odlišují podle toho, jestli jsou založeny pro fyzickou osobu nebo jako firemní (podnikatelé, firmy, neziskové organizace, družstva, společenství vlastníků ) - vzhledem k nízkým úrokům není vhodný k uchovávání většího množství peněz Výběr vhodné banky - v současnosti je bankovní trh v ČR stabilní a není potřeba se obávat ztráty peněz z důvodu krachu banky, vklady jsou navíc pojištěny 28

29 - pokud chceme stabilní banku, je možné zkontrolovat výsledky hospodaření z jejích výroční zprávy a % tzv. neúspěšných úvěrů, tj. těch, které nejsou uhrazeny - další důležité faktory: přístupnost bankovních poboček její otevírací doba Založení běžného účtu počet bankomatů ve vašem okolí možnost využití přímého bankovnictví - základní podmínkou je věk nad 18 let, u tzv. studentských účtů je možné je založit se souhlasem zákonných zástupců i dříve (od 15 let) - při založení je nutná osobní přítomnost na pobočce podepisuje se smlouva o založení běžného účtu, návrh této smlouvy, případně nastavení některých služeb, je možné u některých bank připravit pomocí internetu - ukázka - fyzické osoby předkládají občanský průkaz + další doklad (kartička pojištěnce, rodný list, cestovní pas, řidičský průkaz, u cizinců cestovní pas + další doklad, u studentů nad 19 let i potvrzení o studiu - právnické osoby musí doložit výpis z obchodního rejstříku, živnostenské oprávnění nebo žádost o přidělení IČ + občanský průkaz osoby zmocněné k jednání za právnickou osobu - součástí smlouvy je také formulář podpisového vzoru tím banka získá vzor podpisu, aby kontrolovala oprávněnost nakládání s účtem - k účtu je možné zřídit přístup i dalším osobám je nutné je uvést ve smlouvě a ony musí podepsat podpisový vzor, lze jim zřídit i omezený přístup např. limit při týdenním nebo měsíčním výběru hotovosti Placení z BÚ - 2 základní formy: úhradová jedná se o platby z příkazu plátce inkasní jedná se o platby z příkazu příjemce - používané formuláře: Příkaz k úhradě - slouží k převodu peněz mezi dvěma účty 29

30 - vzor vyplnění příkazu k úhradě Hromadný příkaz k úhradě - vyplňujeme několik plateb najednou, úspora času při vyplňování Trvalý příkaz k úhradě - slouží k opakovaným platbám ve stejné výši, např. nájemného, záloh na energie Příkaz k inkasu - majitel účtu povolí, aby příjemce vyinkasoval z jeho účtu určitou částku - pro větší bezpečí je možné nastavit limit, který může být maximálně vyinkasován Trvalý příkaz k inkasu - vyinkasování plateb probíhá pravidelně Ve formulářích se vyplňují tyto údaje: - název banky a její pobočku (pokud nemáte formulář přímo od banky) - datum splatnosti tj. den, kdy je platba odepsaná z účtu, při placení musíte počítat s tím, že banky mají na připsání peněz na účet příjemce 3 dny - číslo účtu plátce a kód banky seznam kódů zde - číslo účtu příjemce a kód jeho banky 30

31 - částka a měna - případné symboly variabilní, konstantní a specifický, variabilní a specifický slouží k identifikaci platby (IČ, rodné číslo, číslo faktury), konstantní symbol pak pro statistické účely Přímé bankovnictví - jsou to služby, které umožňují komunikaci mezi bankou a jejím klientem pomocí moderních technologií, tedy bez toho, aby klient musel na pobočku - zahrnuje: telebanking (phonebanking) klient zavolá na linku telefonního bankovnictví, pak se prokáže přiděleným identifikačním číslem a PINem, pak může zadávat příkazy k úhradě, zjistit aktuální zůstatek, informace o produktech mluví buď s telefonním bankéřem (osobou) nebo zadává informace pomocí telefonu s tónovou volbou GSM banking 2 formy: a) SIM Toolkint na SIM kartu nahraje banka svou aplikaci, která se objeví v menu telefonu, aplikace je chráněna i v případě krádeže telefonu a navíc se při jejím využití musí zadat PIN b) SMS banking lze ho využít u všech mobilních telefonů, komunikace probíhá pomocí sms zpráv, pro lepší ochranu může banka vydávat autentizací kalkulátor, který vytváří speciální kódy, které se vkládají do sms, sms se musí posílat v přesně stanoveném formátu WAP banking spojení s účtem je zajištěno prostřednictvím mobilního telefonu vybaveného technologií WAP, pomocí autorizačního klíče se provádí všechny běžné operace internetbanking stačí počítač s připojením k internetu, na internetových stránkách banky se uživatel přihlásí pomocí uživatelského jména a kódu a může pak obsluhovat svůj účet homebanking k obsluze účtu je potřeba počítač s připojením k internetu a speciální software, který vám dodá banka a který musí být nainstalován do počítače Příklad: Po ukončení studia jste nastoupili do zaměstnání u soukromého zemědělce, protože budete dostávat mzdu bezhotovostně a platit další platby, pokuste se podle následujících údajů vybrat nejvhodnější běžný účet, v případě, že budete každý měsíc hradit následující pravidelné platby. Do úvahy vezměte i případné náklady na zřízení trvalých příkazů k úhradě nebo inkasu. Pravidelné platby a požadavky na účet: 1x platební karta k účtu 3x měsíčně výběr hotovosti na přepážce nebo z vlastního bankomatu (podle toho, co je výhodnější) 2x příchozí platba 1x z vlastní banky, 1x z cizí banky 7x odchozí platba 4x cizí banka, z toho 2x trvalý příkaz k úhradě a 1x trvalý příkaz k inkasu 3x vlastní banka, z toho 1x trvalý příkaz k úhradě 31

32 Varianta A Příkazy k úhradě, inkasu podáváte v písemné podobě (na přepážce), výpis z účtu vám zasílá banka 1x měsíčně poštou. Varianta B Máte zřízen internetbanking, tzn., že příkazy k úhradě, inkasu zadáváte elektronicky, zasílání výpisu z účtu je zajištěno na vaši mailovou adresu. 32

33 Účet % p. a. zřízení účtu měsíční vedení Zrušení účtu Internet banking měsíční výpis poštou výběr na přepážce platební karta výběr z vlastního bankomatu Účet 1 0,30 zdarma zdarma zdarma zdarma 25 x zdarma zdarma Účet 2 0,00 zdarma 299 zdarma zdarma zdarma 18 zdarma zdarma Účet 3 0,05 zdarma 40 zdarma zdarma zdarma 6 Účet 4 0,10 zdarma 40 zdarma zdarma zdarma 60 zdarma 15 Účet 5 0,01 zdarma 22 zdarma zdarma zdarma 60 zdarma 5 Účet 6 0,05 zdarma zdarma zdarma 26 zdarma 5 Účet 7 0,10 zdarma 64 zdarma zdarma zdarma 55 zdarma zdarma Účet 8 0,10 zdarma 89 zdarma zdarma zdarma 55 zdarma zdarma Účet výběr z cizího bankomatu příchozí položka vlastní banka příchozí položka cizí banka odchozí položka vlastní banka odchozí položka cizí banka zřízení, změna, zrušení trvalého příkazu příkaz k úhradě, inkasu internet vlastní banka příkaz k úhradě, inkasu internet cizí banka Účet 1 zdarma zdarma zdarma zdarma zdarma zdarma zdarma zdarma Účet 2 25 zdarma zdarma zdarma zdarma zdarma/40/40 zdarma zdarma Účet zdarma zdarma zdarma/40/ Účet 4 35 zdarma zdarma zdarma zdarma zdarma 3 3 Účet zdarma zdarma 39/39/ zdarma

34 Účet 6 26 zdarma zdarma zdarma zdarma zdarma 1 1 Účet 7 30 zdarma zdarma zdarma zdarma zdarma 3 6 Účet 8 30 zdarma zdarma zdarma zdarma zdarma 10x zdarma/3 10x zdarma/6 34

35 Účet příkaz k úhradě, inkasu zadaný na přepážce trvalý příkaz k úhradě, inkasu zadaný na přepážce Účet 1 zdarma zdarma Účet 2 zdarma zdarma Účet Účet Účet Účet 6 zdarma zdarma Účet Účet

36 Řešení: Náklady spojené s jednotlivými účty: Varianta A Účet 1 výpis 25,- celkem 25,- Účet 2 vedení účtu 299,- celkem 299,- Účet 3 vedení účtu 40,- výpis poštou 10,- výběr hotovosti 3*6 = 18,- příchozí položka vlastní banka 6,- příchozí položka cizí banka 6,- příkaz k úhradě 3*6 = 18,- trvalý příkaz k úhradě 4*6 = 24,- celkem 122,- Účet 4 vedení účtu 40,- výběr hotovosti 3*15 = 45,- příkaz k úhradě 3*5 = 15,- trvalý příkaz k úhradě 4*5 = 20,- 36

37 celkem 120,- Účet 5 vedení účtu 22,- výběr hotovosti 3*5 = 15,- příchozí položka vlastní banka 5,- příchozí položka cizí banka 5,- zřízení trvalého příkazu k úhradě 4*39 = 156,- příkaz k úhradě 3*5 = 15,- trvalý příkaz k úhradě 4*4 = 28,- celkem 246,- Účet 6 vedení účtu 34,- výběr hotovosti 3*5 = 15,- celkem 49,- Účet 7 vedení účtu 64,- příkaz k úhradě 3*6 = 18,- trvalý příkaz k úhradě 4*6 = 24,- celkem 106,- Účet 8 vedení účtu 89,- příkaz k úhradě 3*7 = 21,- trvalý příkaz k úhradě 4*6 = 24,- 37

38 celkem 134,- Nejmenší náklady má účet 1. Varianta B Účet 1 celkem 0,- Účet 2 vedení účtu 299,- celkem 299,- Účet 3 vedení účtu 40,- výběr hotovosti 3 *6 = 18,- příchozí položka vlastní banka 6,- příchozí položka cizí banka 6,- příkaz k úhradě 3*3 = 9,- trvalý příkaz k úhradě 4*3 = 12,- celkem 91,- Účet 4 vedení účtu 40,- výběr hotovosti 3*15 = 45,- příkaz k úhradě 3*3 = 9,- trvalý příkaz k úhradě 4*3 = 12,- celkem 106,- 38

39 Účet 5 vedení účtu 22,- výběr hotovosti 3*5 = 15,- příchozí položka vlastní banka 5,- příchozí položka cizí banka 5,- zřízení trvalého příkazu k úhradě 4*39 = 156,- příkaz k úhradě 3*4 = 12,- trvalý příkaz k úhradě 4*6 = 24,- celkem 239,- Účet 6 vedení účtu 34,- výběr hotovosti 3*5 = 15,- příkaz k úhradě 3*1 = 3,- trvalý příkaz k úhradě 4*1 = 4,- celkem 56,- Účet 7 vedení účtu 64,- příkaz k úhradě 3*3 = 9,- trvalý příkaz k úhradě 4*6 = 24,- celkem 97,- Účet 8 vedení účtu 89,- celkem 89,- Nejmenší náklady má účet 1. Interpretace výsledků a správného řešení příkladu: Z provedených výpočtů jasně vyplývá, že v obou variantách je nejvýhodnější účet 1, který má nejnižší náklady. Při volbě běžného účtu je nutné vzít také v úvahu další faktory, zejména počet a dostupnost 39

40 bankomatů v našem okolí a v případě, že klient nemá zřízeno přímé bankovnictví, i blízkost a otevírací dobu poboček banky. Z výpočtů také vyplývá, že u většiny účtů je výhodnější, pokud si klient zřídí internetové bankovnictví, nejen z důvodů nižších nákladů, ale také dostupnosti služeb. Požadavky na pomůcky, materiální zdroje, informační technologie: K tomuto příkladu nejsou potřeba zvláštní pomůcky, studenti by měli mít kalkulačky a namnožené tabulky s informacemi o jednotlivých účtech. Pro snadnější sdělování informací je možné využít dataprojektor. V případě, že bude vyučující vysvětlovat, jak správně vyplňovat příkazy k úhradě, inkasu apod. je možné využít i internet a vzory na něm připravené. Realizace postup a metody: Příklad je určen pro 2 vyučovací hodiny, celkový čas závisí na informacích, které již studenti znají. V případě, že jsou seznámeni se základními funkcemi běžného účtu a pravidly jeho obsluhy, zásadami bezhotovostního platebního styku a tím, jak správně užívat nástroje platebního styku, zkrátí se čas potřebný pro výpočet a vyhodnocení údajů na 1 vyučovací hodinu. Při výpočtech praktické části příkladu je možné studenty rozdělit do skupin a každé skupině přidělit jen některé účty. Po provedení výpočtů je nutné výsledky zkontrolovat a žáci by měli vyjádřit vlastní názor na to, který účet se jim zdá nejvýhodnější. Jako domácí úkol nebo samostatnou práci je možné zadat žákům vyplnění určitého platebního nástroje nebo vyhledání dalších informací o běžných účtech. 40

41 Téma: Finanční gramotnost - peněžní (Peníze) Bankovní operace Obor: Ročník: Vyučovací předmět: Klíčová slova: bankovní operace, klasický přístup, aktivní obchody, pasivní obchody, neutrální bankovní operace, moderní přístup, úvěrové produkty, vkladové produkty, platebně zúčtovací produkty Cíle a přínosy pro žáka: Ukázat žákům základní přístupy členění bankovních obchodů, které jim pomohou lépe se orientovat v bankovních činnostech a následně i v nabízených službách. Seznámit žáky se základními bankovními produkty. Naučit je rozlišovat nejen aktivní, pasivní a neutrální bankovní operace, ale zaměřit se na moderní přístup a členění produktů na vkladové, úvěrové a platebně zúčtovací. Procvičit postup při zakládání běžného účtu. Dále ukázat žákům co s volnými peněžními prostředky a jaké nástroje mohou využít. Informace pro žáky V současné době provádějí banky celou řadu rozličných činností, které neustále rozvíjejí a modifikují. Proto je velmi obtížné určit a definovat jejich obecnou charakteristiku a členění. Základní přehled bankovních činností, lze dělit podle 2 úhlů pohledu: a) Klasický přístup, který vychází z toho, zda se daný produkt nachází v bilanci na straně aktiv či pasiv a podle toho rozděluje obchody na: Aktivní obchody jsou takové, kdy banka vystupuje v roli věřitele. Vznikají jí různé pohledávky /např. při poskytování úvěrů, nákupu dluhopisů/ nebo jí vznikají v jejich důsledku určitá vlastnická práva /např. při zakoupení majetkových cenných papírů/. Pasivními obchody banka získává cizí zdroje /např. příjem vkladů, emise vlastních dluhopisů/ a vznikají ji různé závazky. Vzhledem k tomu, že součástí pasiv banky je i její vlastní 41

42 kapitál, bývají do těchto obchodů zařazovány i operace související s vlastním kapitálem banky. Neutrální obchody jsou bilančně neutrální. Některé z těchto obchodů představují pro banku budoucí pohledávku či závazek. b) Moderní přístup třídí bankovní produkty z hlediska funkce, kterou plní daný produkt pro klienta. Toto členění se odklání od klasického přístupu. Důvodem je stále větší orientace na klienty a snaha vyjít jim co nejvíce vstříc. Podle toho je dělíme do tří základních skupin: Úvěrové produkty - klient získá peníze od banky Vkladové produkty - klient ukládá /investuje/ peníze do banky Platebně zúčtovací produkty - umožňují klientovi provádět platební a zúčtovací styk Další teoretické znalosti je možné prostudovat na Příklad: Příklad 1 1. U následujících produktů rozhodněte, zda se jedná o aktivní, pasivní či neutrální bankovní obchody. a) běžné vklady b) kontokorentní úvěr c) směnárenská činnost d) vydávání bankovních obligací e) šeky f) stavební spoření g) spotřební úvěr h) homebanking i) založení a vedení běžného účtu j) termínované vklady k) hypotéka l) vkladní knížky 42

43 2. Jednotlivé typy produktů a činností vysvětlete. Příklad 2 Odpovězte na následující otázky 1) Mohou být vedeny účty v České republice i v jiné měně než jen v korunách? Pokud ano, jak se takovým účtům říká. 2) Pokud má klient účet veden v eurech, může z něj hradit bezhotovostní platby v korunách? 3) Lze kombinovat běžný účet s možností čerpání krátkodobého úvěru (do stanoveného limitu)? Pokud ano, jak se nazývá. 4) Do jaké kategorie (aktivní, pasivní či neutrální) zařadíte platební karty, bezpečnostní schránky a úschovy cenností. Příklad 3 Popište postup založení běžného účtu pro Vás jako fyzickou osobu. V čem se bude lišit, pokud si založíte účet pro Vás jako podnikatelský subjekt Příklad 4 Zjistěte, jaký je rozdíl mezi termínovanými a netermínovanými vklady, a uveďte příklady. Popřípadě jaké termínované vklady či spořící účty nabízejí jednotlivé banky (např. Komerční banka, Česká spořitelna, Raiffeisenbank). Můžete využít internet i navštívit jednotlivé banky. 43

44 Řešení: Příklad 1 1. U následujících produktů rozhodněte, zda se jedná o aktivní, pasivní či neutrální bankovní obchody. a) běžné vklady pasivní bankovní operace b) kontokorentní úvěr aktivní c) směnárenská činnost neutrální d) vydávání bankovních obligací pasivní e) šeky neutrální f) stavební spoření pasivní g) spotřební úvěr aktivní h) homebanking neutrální i) založení a vedení běžného účtu neutrální j) termínované vklady pasivní k) hypotéka aktivní l) vkladní knížky pasivní 2. Jednotlivé typy produktů a činností vysvětlete. Aktivní bankovní operace: banka poskytuje úvěry, vystupuje v roli věřitele. Úvěr je smluvní vztah mezi klientem a bankou. Kontokorentní úvěr = krátkodobý úvěr, klient čerpá prostředky do limitu stanoveným ve smlouvě Spotřební úvěr = střednědobé či dlouhodobé úvěry občanům na libovolné účely. Hypotéka = dlouhodobý úvěr zajištěný nemovitostí. Pasivní bankovní operace: banka přijímá vklady, vystupuje v roli dlužníka. Vklady zajišťují zdroje pro aktivní bankovní operace a klienty. Běžné vklady = klient může své peněžní prostředky kdykoli vybrat Termínované vklady = vklady jsou uloženy na pevný termín Vkladní knížky = mohou být s výpovědní lhůtou (termínované) i na viděnou (netermínované) 44

45 Stavební spoření = spořící produkt Vydávání bankovních obligací = emise dluhopisů, dlouhodobý zdroj k zajištění potřebných zdrojů Neutrální bankovní operace: banky nabízejí další služby, které stále rozšiřují. Většinou jsou zpoplatněny. Založení a vedení účtu = účty běžné, termínované, devizové k zajištění platebního styku Šeky = cenný papír, nástroj platebního styku Směnárenská činnost = výměna valut a deviz v aktuálním kurzu Homebanking = kontrola stavu účtu a zadávání příkazů z domova, aniž musí klient do banky Příklad 2 1) Ano, jedná se o devizové účty. 2) Ano, dokonce může vybírat i jinou cizí měnu. 3) Ano, jedná se o kontokorentní účet. 4) Platební karty, bezpečnostní schránky a úschovy cenností patří do neutrálních bankovních operací. Příklad 3 Banky zřizují klientům BÚ na jejich podnět, na základě písemné smlouvy o zřízení a vedení běžného účtu v příslušné měně /pokud je v cizí měně jedná se o devizový běžný účet/. Klient musí prokázat svou totožnost. Fyzická osoba předkládá: průkaz totožnosti /občanský průkaz, povolení k trvalému pobytu v ČR, cestovní pas/ Fyzická osoba podnikatel předkládá navíc doklad o oprávněnosti k podnikatelské činnosti: živnostenské oprávnění popř. další doklady osvědčující podnikatelskou činnost: osvědčení daňových poradců, advokátní osvědčení, rozhodnutí o registraci pro stomatology., povolení pro výkon veterinární činnosti, povolení MF pro makléře apod.) Právnické osoby předkládají doklad osvědčující jejich právní subjektivitu: výpis z obchodního rejstříku, zakladatelskou listinu, průkaz totožnosti člena statutárního orgánu právnické osoby Ve smlouvě o zřízení a vedení BÚ musí být uveden: den, ke kterému se účet zřizuje měna, ve které je účet veden způsob disponování s penězi na účtu Způsob disponování s penězi na účtu je ve smlouvě většinou řešen s odkazem na podpisový vzor. Tento dokument je přílohou smlouvy a vyplývá z něho, kdo a jakým způsobem je oprávněn 45

46 disponovat s penězi /kromě majitele účtu to mohou být další osoby, pověřené majitelem a uvedené na podpisovém vzoru/. U právnických osob je součástí podpisového vzoru i otisk razítka. Příklad 4 Netermínované vklady = vklady na viděnou, nazývají se rovněž vklady na požádání, vista vklady a běžné vklady. Jsou to vklady klientů u bank mající různé formy běžných, resp. kontokorentních účtů, které slouží především k provádění bezhotovostního platebního styku. Vzhledem k možnosti každodenního výběru z účtu, bývá úroková sazba velmi nízká, a proto klienti nechávají na účtu pouze částky potřebné pro bezhotovostní platební styk. Termínované vklady = jedná se o vklady na pevnou a zpravidla větší částku, kterou klient ukládá u banky za účelem vyššího úrokového výnosu s tím, že se po stanovenou dobu dobrovolně vzdává možnosti s danou částkou disponovat /nakládat/. Komerční banka Nabízí dva typy spořicích účtů. Sporoúčet KB má výpovědní dobu 1 měsíc a vyšší úrokové sazby, IDEAL Sporoúčet je bez výpovědní doby a s nižšími úrokovými sazbami. Raiffeisenbank Nabízí několik typů spořicích účtů. Efektkonto Kompletkonto Zlaté konto Včelička. Spořicí účet Včelička je určen pro děti od narození až do 18 let. Upozorníme studenty, že existují kalkulátory, které jim pomohou vypočítat výši úroků při různé délce termínovaných vkladů. Např Necháme je vyhledat kalkulátory a necháme je samostatně pracovat. Interpretace výsledků Na příkladech si studenti procvičují své znalosti z oblasti bankovních operací a služeb. Příklady 1 a 2 jsou zaměřeny na rozdělení bankovních operací podle klasického přístupu a znalosti žáků konkrétních bankovních služeb a produktů. V příkladu 3 mají studenti vysvětlit, jak se postupuje při založení účtu. Příklad 4 je zaměřen na uložení volných peněžních prostředků. Žáci si uvědomí, že vklady se liší nejen podle měny, ale i podle termínu. Příklad č. 4 je možno zadat jako domácí samostatnou práci, popřípadě jako skupinovou práci, kdy jednotlivé skupiny zjistí produkty jedné banky. Žáci mohou využít internet. 46

47 Požadavky na pomůcky, materiální zdroje, informační technologie: Žáci nepotřebují žádné zvláštní pomůcky, k příkladu 4 je dobré zajistit přístup žáků k internetu. Realizace postupy a metody: Na úvod je vhodné zopakovat základní pojmy. U příkladu 1 a 2 žáci testují a procvičují své znalosti z oblasti bankovních operací a bankovních produktů. Žákům postačí cca minut samostatně pracovat. Příklad 3 je zaměřen na vysvětlení postupu jak založit BÚ. Příklad by měli zvládnout cca za 5 minut. Příklad 4 může sloužit jako samostatná domácí práce, neboť se jedná o časově náročnější příklad, ale záleží na znalostech a schopnostech žáků pracovat s výpočetní technikou. Popřípadě lze nechat žáky zjistit potřebné údaje v konkrétních bankách. Pro kontrolu vždy zjištěné výsledky se žáky prodiskutujeme. 47

48 Téma: FG peněžní (Peníze) Peníze hotovostní forma Obor vzdělávání: Ročník: Vyučovací předmět: Klíčová slova: peníze, druhy peněz, vývoj peněz, funkce peněz, platná měna v ČR, ochranné prvky české měny, bankovka roku 2008, krytí peněz, nucený oběh, numizmatika, padělání peněz, pamětní mince, Euroměna - hotovostní peníze Cíle a přínosy pro žáka: - žák získá kompetence nezbytné pro správu hotovostních peněz a transakce s nimi - žák se naučí používat peníze v běžných situacích - žák získá představu o vývoji peněz - žák se seznámí s výrobou hotovostních peněz - žák se seznámí s ochrannými prvky naší měny - žák bude poučen o trestnosti padělání peněz viz.trestní zákon - žák získá přehled o euroměně - žák získá představu o emisní činnosti ČNB Informace pro žáky Základní pojmy Peníze prostředek směny, který je všeobecně přijímám k placení za výrobky a služby Vývoj peněz prostá /naturální směna/- jedno zboží je v určitém poměru vyměňováno za druhé 48

49 barterový obchod dnešní obdoba naturální směny, používá se v zahraničním obchodě symbolické peníze mušle, drahé kameny, drahé kovy atd. komoditní peníze konkrétní zboží plnilo funkci všeobecně uznávaného ekvivalentu - plátno, olivový olej, kovy /komodita druh zboží/ následně vznikly první mince výborné vlastnosti kovů /trvanlivost, dělitelnost, snadná označitelnost, vysoká vnitřní hodnota drahých kovů/ Druhy peněz mince, papírové peníze, elektronické peníze Funkce peněz prostředek směny oběživo, měřítko hodnot ceny uchovatel hodnot depozita, hotovost zúčtovací jednotka - u nás 1 Kč nebo 1 EURO mezinárodní platidlo konvertibilní a nekonvertibilní měny, hledisko plné směnitelnosti Současná měna v ČR - peněžní soustava státu platná platidla mince a bankovky Nucený oběh papírové peníze nemají žádné zlaté krytí, jsou kryty zárukou státu Krytí peněz původně u nás do r.1976 byly státovky kryty státním zlatým pokladem Numismatika pomocná historická věda zabývající se studiem mincí, mincovnictví a medailí Padělání peněz 140TrZ. Padělání a pozměňování peněz - Trestné činy hospodářské Trestná je výroba, uchovávání a užití padělaných peněz či jejich pozměňování. Jde o velmi nebezpečnou a závažnou trestnou činnost, tresty jsou vysoké. Pachatel bude potrestán odnětím svobody od 2 do 8 let, pokud jde o organizovaný zločin nebo o škodu značného rozsahu hrozí ztráta svobody na 10 až 15 let nepodmíněně. Současná měna v ČR - peněžní soustava státu platná platidla mince a bankovky Nucený oběh papírové peníze nemají žádné zlaté krytí, jsou kryty zárukou státu ČNB zákon o ČNB, základní pramen měnového práva. Zákon stanoví základní měnovou jednotkou české měny Korunu českou /1Kč/-mezinárodní kód CZK. Koruna česká není vyjádřena žádným zlatým ekvivalentem. Výhradní právo vydávat bankovky a mince má pouze ČNB/emisní činnost/. ČNB je prohlášena Ústavou ČR ústřední bankou státu. Hlavním úkolem je péče o stabilitu měny. 49

50 Příklad konkrétní platné bankovky a jejích ochranných prvků. vzor líc 1 Lokální stupňovitý vodoznak - portrét J.A.Komenského, u vzorů 1993 a 1996 vodoznak méně výrazný, s menším odstupňováním mezi nejtmavší a nejsvětlejší částí 2 Ochranný okénkový proužek s mikrotextem "200 Kč" část bankovek vzoru 1993 má užší ochranný okénkový proužek s mikrotextem "200 Kč" 3 Ochranná vlákna; vzory 1993 a 1996 ochranná vlákna nemají 4 Soutisková značka v podobě písmen "ČR", část viditelná na líci, v průhledu viditelná celá; u vzorů 1993 a 1996 má soutisková značka podobu písmen "CS" 5 Skrytý obrazec "200" 8 Mikrotext; u vzoru 1993 je jiný mikrotext v konturách města Naarden vzor rub 1 Lokální stupňovitý vodoznak - portrét J.A.Komenského; u vzorů 1993 a 1996 vodoznak méně výrazný, s menším odstupňováním mezi nejtmavší a nejsvětlejší částí 3 Ochranná vlákna; vzory 1993 a 1996 ochranná vlákna nemají 4 Soutisková značka v podobě písmen "ČR", část viditelná na líci, v průhledu viditelná celá; u vzorů 1993 a 1996 má soutisková značka podobu písmen "CS" 8 Mikrotext; u vzoru 1993 je jiný mikrotext v konturách města Naarden Výstava ČNB Lidé a peníze video ke stažení na adrese 50

51 Euroměna - ukázka platných mincí a bankovek Euromince platné na Slovensku od 1. ledna centů Na mincích v hodnotě 10, 20 a 50 centů je vyobrazen Bratislavský hrad a státní znak Slovenska. 5 centů Na mincích v hodnotě 1, 2 a 5 centů je zobrazena hora Kriváň a státní znak Slovenska. Eurobankovky Euro (EUR nebo ) je jednotná měna členských států Evropské uniehttp://cs.wikipedia.org/wiki/evropsk%c3%a1_unie. Euro bylo ustanoveno dne 1.ledna 1999 eurobankovky a mince vešly v platnost Podle nominální hodnoty existuje sedm různých eurobankovek, kdy každá má rozdílnou barvu a velikost. Všechny jsou v tématu různých evropských architektonických slozích. Na lícové straně jsou zobrazena okna nebo brány a na rubové straně mosty. Důraz byl také kladen na to, aby příklady architektury nereprezentovaly žádnou skutečnou památku. Na všech bankovkách je zobrazen motiv evropské vlajky, iniciály Evropské centrální banky v pěti jazykových verzích (BCE, ECB, EZB, ΕΚΤ, EKP), mapa Evropy na zadní straně, název EURO v obou abecedách (latinské a řecké) a podpis nynějšího prezidenta ECB. 51

52 Design eurobankovek byl vybrán ze 44 návrhů v konkurzu, který byl pořádán při zasedání Evropského měnového institutu 12. února Vítězná přihláška, vytvořená Robertem Kalinou z Rakouské národní banky, byla vybrána 3. prosince Popis bankovek Nominální hodnota Rozměry Dominantní barva Architektonický sloh Časový úsek 5 eur x 62 mm šedá antika do 5. století 10 eur x 67 mm červená románský sloh 11. a 12. století 20 eur x 72 mm modrá gotika 13. a 14. století 50 eur x 77 mm oranžová renesance 15. a 16. století 100 eur x 82 mm zelená baroko a rokoko 17. a 18. století 200 eur x 82 mm hnědožlutá věk skla a oceli 19. a 20. století 500 eur x 82 mm fialová moderní architektura 20. století 20. a 21. století 52

53 Znázornění eurobankovek Lícová strana Hodnota Rubová strana

54 Zámořská území jsou také zobrazena na mapě na zadní straně: Azory, Francouzská Guyana, Guadeloupe, Madeira, Martinik, Réunion a Kanárské ostrovy. Kypr a Malta nejsou zobrazeny, protože se připojily k Evropské unii až v roce Navíc je Malta příliš malá, protože nejmenší možná velikost pro zobrazení je 400km². Jak se vyrábí mince? Video ke stažení na adrese: Regionální zajímavost Mincovna Cheb byla založena okolo roku 1180 a dokonce 13. století zde jsou raženy široké polobrakteátové feniky napodobující jihoněmecké ražby. Fenik b.l. ( ) - Cheb městská ražba: Po obsazení Chebska Přemyslem Otakarem II. roku 1226 byla ukončena ražba brakteátových feniků a je zahájena ražba dvoustranných peněz. 54

55 V 80. letech 13. století se předpokládá další mincovní reforma, která přizpůsobila dosavadní dvoustranné peníze lehčím hallským denárům haléřům. V roce 1300 byla chebská mincovna přenesena do Kutné Hory až Karel IV. v roce 1349 mincovnu opět povolil a přenesl do Chebu mincovnu norimberskou. Roku 1444 udělil Fridrich III. Chebu právo razit 1/7 pražského groše. Peníz jednostranný XV. století - Cheb městská ražba: Od roku 1506 byly raženy tzv. nové chebské haléře (dvoustranné) dle norimberského vzoru. Průměr 13 mm, Hmotnost 0,35 0,19 g Chebský haléř z let : Poslední chebské ražby jsou datovány do období jednalo se o chebské haléře. Naposledy bylo v Chebu raženo roku 1743 při obsazení města francouzskými vojsky. Pamětní mince Zlatá pamětní medaile ve špičkové kvalitě - číslovaná - s motivem Mistrovství světa v klasickém lyžování Liberec Autor: Petr Horák. Ryzost: Au 999,9. Hmotnost: 15,56 g, průměr: 28 mm, provedení: špičková kvalita (proof), náklad: 600 kusů - číslováno na hraně. Emise: leden

56 Příklad: Vyluštěte osmisměrku, která skrývá 17 pojmů z probíraného učiva, a najděte tajenku. Vypište ochranné prvky na bankovce - konkrétně na hodnotě 1000 Kč. Použijte plakát ČNB z internetu nebo jeho výtisk. Která bankovka byla vyhlášena Bankovkou roku 2008 a kým? Odkud pochází název amerického dolaru? Najděte nějakou konkrétní pamětní minci vydanou ČNB k nedávné významné události. Které z 27 zemí EU požívají euro? Padělání peněz jde o trestný čin? Jaká výše trestu pachateli hrozí v ČR? Prohlídněte si skutečnou bankovku v hodnotě 200Kč. Najděte ochranné prvky. 56

57 Osmisměrka BANKA, BANKOVKA, EURA, HOTOVOST, KLENOTY, KOLEK, KOMODITA, KONTA, KURZ, MINCE, NUMIZMATIK, PENÍZE, PLATIT, TOLAR, TRHY, VALUTY, ZLATO N B T S O V O T O H A U N K K O N T A O A V M E U R A K Y A V K I R L Y H R T A L V E Z Í N E P I L E K O A M B L D U N E M K I A I A O T O L A R N N T T M Y T O C K C A E I O Y K A Č E R B T K 57

58 Řešení Interpretace výsledků Osmisměrka BANKA, BANKOVKA, EURA, HOTOVOST, KLENOTY, KOLEK, KOMODITA, KONTA, KURZ, MINCE, NUMIZMATIK, PENÍZE, PLATIT, TOLAR, TRHY, VALUTY, ZLATO N B T S O V O T O H A U N K K O N T A O A V M E U R A K Y A V K I R L Y H R T A L V E Z Í N E P I L E K O A M B L D U N E M K I A I A O T O L A R N N T T M Y T O C K C A E I O Y K A Č E R B T K TAJENKA: BANKOVKY A MINCE ČR Ochranné prvky 1000Kč 58

59 vzor líc v oběhu od , tisk STC Praha rozměry 158 x 74 mm s tolerancí ± 1,5 mm, šířka kuponu 42 mm hmatová značka pro nevidomé a slabozraké v pravém horním rohu - jeden vodorovný proužek 8 mm tiskové techniky - portrét, texty, hmatová značka pro nevidomé a slabozraké, hodnotové číslo na kuponu, lipový list - tisk z hloubky, ostatní tisk z plochy vzor rub na kuponu grafický symbol pro strojové zpracován,číslování - svisle při levé straně, vodorovně vpravo dole, série označena velkým písmenem abecedy a dvojmístným číslem, pořadové číslo šestimístné, svislé s jednotnou velikostí číslic, vodorovné v řadě vzestupné tiskové techniky - číslování tisk z výšky, ostatní tisk z plochy Nový vzor 1000 Kč bankovky Bankovka roku 2008 Česká národní banka získala od International Association of Currency Affairs - světové asociace odborníků zabývajících se hotovostí - ocenění Bankovka roku Prestižní ocenění obdržela nová tisícikorunová bankovka s inovovanými ochrannými prvky, kterou centrální banka vydala do oběhu v dubnu letošního roku. Považuji toto ocenění za potvrzení toho, že kvalita našich bankovek je nejen po výtvarné stránce, ale i v technické úrovni používaných ochranných prvků na té nejvyšší světové úrovni, uvedl Pavel Řežábek, vrchní ředitel a člen bankovní rady. ČNB cenu obdržela v průběhu Currency Conference 2008, která proběhla v Praze ve dnech 13. až 15. října Toto celosvětové setkání zástupců centrálních bank, výrobců bankovek a dodavatelů materiálů pro jejich výrobu se koná pravidelně jednou za 18 měsíců v různých částech světa. Praha se tak zařadila mezi pořadatelská města, kterými v minulosti byly San Francisco, Monte Carlo, Hongkong, New Orleans, Kapské Město, Sydney, Barcelona, Honolulu, Řím, Montreal a Bangkok. Konference se zúčastnilo více než 500 účastníků z téměř 80 zemí světa. Je to již třetí ocenění, kterého se českým penězům po vzniku samostatné české měny dostalo. Magazín World Coin News udělil cenu Best Trade Coin za rok 1993 tehdy nové padesátikorunové minci a jako Best Gold Coin roku 1999 byla oceněna zlatá mince v nominální hodnotě Kč s motivem výročí založení Nového Města Pražského Karlem IV. 59

60 . Informace Americký dolar - informace zazní ve videoukázce Lidé a peníze Název dolar byl odvozen od názvu Joachims thaler, tj.mince, která se od roku 1519 razila v Jáchymově. Žáci příklad pamětní mince vyhledají sami na internetu nebo v tištěných materiálech. Země EU, které používají euroměnu: Rakousko, Belgie, Kypr, Finsko, Francie, Německo, Řecko, Irsko, Itálie, Lucembursko, Portugalsko, Slovinsko, Španělsko, Nizozemsko, Slovensko, Malta Země, které používají euro a nejsou v EU: San Marino, Vatican město, Monaco, Andorra, Kosovo, Černá Hora Odpověď je v úvodu textu mezi základními pojmy. Požadavky na pomůcky, materiály, informační technika Učitel si připraví plakáty k bankovkám a mincím české a euroměny. Žáci mají přístup k internetu příprava a provedení úkolů bude rychlejší a snazší. Pokud to není možné, vyučující poskytne všechny potřebné texty v tištěné podobě. 60

61 Na úkolech pracují žáci samostatně, případně ve dvojicích. Učitel si vytiskne zadání domácího úkolu osmisměrku a text o vývoji peněz v ČR. Učitel si připraví zařízení k promítnutí videí na téma Peníze a lidé, Jak se vyrábí peníze a Zlatá kilová medaile. Nejlépe dataprojektor nebo DVD přehrávač. Realizace, postupy a metody Zpracované téma umožní prakticky přiblížit žákům problematiku hotovostních peněz. Celá činnost je připravena na minimálně 2 vyučovací hodiny. Je připraven i domácí úkol, který lze samostatně vyhodnotit. Případně může učitel navázat opakovací hodinou, při které žáci interpretují získané vědomosti. V průběhu první hodiny vyučující stručně vysvětlí význam a vývoj peněz. Upozorní žáky na základní funkce peněz. Zopakuje se žáky znalosti z dané problematiky. Vyučující navrhne způsob práce u jednotlivých úkolů možná je samostatná i skupinová práce. Ideální bude práce ve dvojicích. Vyhodnocení proběhne při následné vyučovací hodině, po odevzdání vypracovaných domácích úkolů. První vyučovací hodina bude informativní. Pojmy, videa, přístup na internet. Druhá hodina žáci vypracují tyto úkoly: ochranné prvky bankovky v hodnotě 1000Kč bankovka roku 2008 US dolar Co víte o padělání peněz? Domácí úkol Doma přečíst: Vývoj peněz v ČR Vyluštit osmisměrku. Kolik zemí EU používá euro? Bonus najděte nečlenské země s euroměnou. Najít příklad pamětní mince. Prohlídnout si skutečnou bankovku v hodnotě 200 Kč - najít všechny ochranné prvky. 61

62 Téma: Peněžní gramotnost (Peníze) Nakládání s penězi - Valuty Obor vzdělávání: Ročník: Vyučovací předmět: Klíčová slova: devizy, valuty, kurzovní lístek, konvertibilita měny, vývoj kurzu, revalvace, devalvace měny Cíle a přínosy pro žáky: Žák získá informace o směnárenských operacích. Žák se naučí používat jednoduché výpočty pro případnou směnu CZK za valuty. Žák bude informován o existenci konvertibilních a nekonvertibilních měn. Informace pro žáky směnný kurz cena měnové jednotky jedné země vyjádřená v měnové jednotce jiné země kurzovní lístek - soupis kurzů měn nejdůležitějších států k určitému datu bankovní směnárenské operace nákup banka nakupuje cizí měnu prodej - banka prodává cizí měnu kurz střed je určen k zaúčtování bezhotovostních plateb např. úhrady platební kartou valuty - cizí měna v hotovosti devizy - cizí měna v bezhotovostní formě konvertibilita - volná směnitelnost /seznam kódů ISO měn ČNB/ devalvace - oficiální snížení kurzu měny vůči všem ostatním měnám revalvace administrativní zvýšení kurzu vůči ostatním měnám Příklad: Příklady zaměřené na orientaci v kurzovním lístku. Aktuální kurzovní lístek najdete na stránkách ČNB, v denním tisku nebo v blízké směnárně či bance. S kurzovním lístkem ČNB denně pracují odborníci v oboru financí. Vývoj kurzu za sledované období vypovídá o vývoji stavu ekonomiky celé země. 62

63 Kurzovní lístek můžete využít ve chvíli, kdy plánujete dovolenou, potřebujete směnit české koruny za valuty nebo když podnikáte a obchodujete se zahraničními firmami. Vhodný je kurzovní lístek některé z obchodních bank či směnáren. Kurzovní lístek ČNB ze dne 20. března 2009 Země Měna Množství Kód Kurz Pohyb EMU euro 1 EUR 26, USA dolar 1 USD 19, Velká Británie libra 1 GBP 28, Austrálie dolar 1 AUD 13, Brazílie real 1 BRL 8, Bulharsko lev 1 BGN 13, Čína renminbi 1 CNY 2, Dánsko koruna 1 DKK 3, Estonsko koruna 1 EEK 1, Filipíny peso 100 PHP 40, Hongkong dolar 1 HKD 2, Chorvatsko kuna 1 HRK 3, Indie rupie 100 INR 38, Indonesie rupie 1000 IDR 1, Island koruna 100 ISK 17, Japonsko jen 100 JPY 20, Jihoafrická rep. rand 1 ZAR 2, Jižní Korea won 100 KRW 1, Kanada dolar 1 CAD 15, Litva litas 1 LTL 7, Lotyšsko lat 1 LVL 37, Maďarsko forint 100 HUF 8, Malajsie ringgit 1 MYR 5, Mexiko peso 1 MXN 1, MMF SDR 1 XDR 29, Norsko koruna 1 NOK 3, Nový Zéland dolar 1 NZD 10, Polsko zlotý 1 PLN 5, Rumunsko nové leu 1 RON 6, Rusko rubl 100 RUB 58, Singapur dolar 1 SGD 12,

64 Švédsko koruna 1 SEK 2, Švýcarsko frank 1 CHF 17, Thajsko baht 100 THB 55, Turecko nová lira 1 TRY 11, Řádně si pročtěte jednotlivé sloupce tabulky - kurzovního lístku ČNB Sloupek země vlajka, název státu Měna platný název národní měny Měnová jednotka počet jednotek při přepočtení kurzu Mezinárodní kód měny třímístný kód Kurz cena měnové jednotky jedné země vyjádřená v peněžní jednotce jiné země Pohyb vývoj kurzu nárůst, pokles Úlohy: Najděte výši kurzu uvedených měn vybraných zemí USA, sousední země ČR, Japonsko, Kanada, Velká Británie, Švýcarsko, Švédsko, Čína uveďte název měny, kurz a počet měnových jednotek Najděte tři světové měnové jednotky s nejnižší hodnotou směnného kurzu, při stejné výši měnové jednotky. Najděte tři příklady zemí, které používají jiný počet měnových jednotek než ČR. Účel kurzovního lístku ČNB spočívá především v tom, že stanoví jeden směnný / úřední / kurz. Používají ho podniky k devizovým operacím, pro potřeby účetnictví. Dále se používá pro státní statistiku, v oblasti celnictví a podobně. Je základem pro stanovení kurzů obchodních bank a směnáren. Příklady na orientaci v kurzovním lísku vybrané obchodní banky KB MĚNA STŘED VALUTY DEVIZY kód jednotka ČNB KB nákup prodej nákup prodej AUD 1 13,525 13,535 13,12 13,95 13,152 13,918 BGN 1 13,611 13, ,308 13,934 CAD 1 15,871 15,874 15,34 16,36 15,425 16,323 CHF 1 17,412 17,478 17,05 17,9 17,16 17,796 DKK 1 3,573 3,5754 3,482 3,662 3,5103 3,6405 EUR 1 26,625 26, ,28 26,163 27,117 GBP 1 28,334 28,352 27,66 29,04 27,836 28,868 HUF 100 8,908 8, ,5727 9,1029 JPY ,496 20,466 19,79 21,1 19,887 21,045 NOK 1 3,077 3,0798 3,004 3,155 3,0237 3,1359 PLN 1 5,831 5,8224 5,652 5,992 5,6949 5,9499 RON 1 6,196 6, ,0636 6,349 RUB ,491 58, ,294 59,992 SEK 1 2,408 2,3945 2,335 2,452 2,3516 2,4374 SKK ,379 88, ,

65 Pan Liška odjíždí na týdenní stáž do Velké Británie, po dřívější zkušenosti ví, že bude potřebovat zhruba 500 liber. Pomocí kurzovního lístku KB spočítejte, kolik Kč bude pan Liška pro výměnu na valuty potřebovat. Před odjezdem na poznávací cestu do Japonska si slečna Petřinová potřebuje vyměnit české koruny za Jeny, aby získala platnou tamní měnu a mohla tak nakupovat za hotovost. Vzhledem k místním cenovým poměrům a délce trvání své cesty bude slečna Petřinová potřebovat Jenů jako kapesné na stravování, cestování a drobné nákupy. Podle kurzovního lístku KB spočítejte, kolik Kč budete pro výměnu na valuty potřebovat. Rodina Novákových se vrátila z dovolené ve Francii a valuty, které jim z cesty zbyly, chce vyměnit za české peníze. Podle kurzovního lístku KB spočítejte, kolik korun získají, pokud budou měnit 250 Euro. Interpretace výsledků Řešení příkladů zaměřených na nácvik orientace v kurzovním lístku ČNB Vyučující řešení vyhledá v aktuálním kurzovním lístku. Příklady na orientaci v kurzovním lístku konkrétní obchodní banky Výpočty jsou upraveny podle uvedeného kurzovního lístku KB je nutné kurzy aktualizovat. Příklad pana Lišky Velká Británie. Potřebná částka 500 Liber Směnná jednotka 1 Aktuální kurz 29,04 Kč Vklad VÝPOČET: Kč (Potřebná částka/směnná jednotka)*aktuální kurz = Vklad ( 500 1) 29, 04 = Příklad slečny Petřinové Japonsko. Potřebná částka Jenů Směnná jednotka 100 Aktuální kurz 21,1 Kč Vklad VÝPOČET: Kč (Potřebná částka/směnná jednotka)*aktuální kurz = Vklad ( ) 21,1 = Příklad rodiny Novákových Francie. 65

66 Vklad 250 Euro Směnná jednotka 1 Aktuální kurz 26 Kč Získaná částka VÝPOČET: 6500 Kč (Vklad/Směnná jednotka)*aktuální kurz = Získaná částka ( 250 1) 26 = 6500 Požadavky na pomůcky, materiální zdroje, informační technologie Přístup na internet bude vhodný pro aktualizaci tabulek s kurzy měn, není ale nutný. Postačí aktuální kurzovní lístek vytištěný vyučujícím, kalkulačka. Realizace- postup a metody Zvolené příklady povedou k nácviku orientace při směně valut. Žáci získají přehled o způsobu získání informací při plánování prodeje či nákupu valut. Vyučující připomene význam klíčových pojmů, projde s žáky materiály nutné k práci, především kurzovní lístky a graf o vývoji kurzů EUR a USD vůči CZK. Vše je možné projít za pomoci dataprojektoru. Vhodná je aktualizace kurzů měn. Žáci pracují samostatně. Je možné předložit další varianty příkladů jako domácí úkol. Celý příklad je koncipován na dvě vyučovací hodiny. 66

67 Téma: Peněžní gramotnost (Peníze) Směnka a šek Obor vzdělávání: Ročník: Vyučovací předmět: Klíčová slova: Výstavce je ten, kdo směnku vystavil a sám sebe označil za dlužníka. Remitent je věřitel dlužníka na směnce. Směnečník je ten, kdo má platit cizí směnku. Akceptace směnky je přijetí směnky - směnečník (akceptant) se svým podpisem zavazuje zaplatit směnku v den splatnosti. Domicil je místo např. banka, kde má být směnka zaplacena v den splatnosti. Směnečné ručení aval nebo-li ručitel zvyšuje jistotu splacení směnky. Pokud nezaplatí dlužník, je možné dlužnou částku vymáhat na ručiteli. Indosament je rubopis, což znamená převod práv k směnce na jinou osobu. 67

68 Indosant je ten, kdo převádí směnku. Protest směnky odepření přijetí nebo placení směnky, které je zajištěno veřejná listina sepsanou. Eskont směnky podnik může směnku předložit k eskontu bance před její splatností směnečná pohledávka se tak změní v pohledávku vůči bance za eskontovanou směnku banka posoudí bonitu směnky, uzavře smlouvu a vykoupí ji za nižší částku než je nominální cena Eskont je nákup nebo prodej před splatností směnky a cena směnky je snížena o úrok. Diskont je rozdíl mezi nominální hodnotou směnky a částkou uhrazenou bankou (úroky). Rubopis neboli indosament je převod práv k šeku na jinou osobu. Blankoindosament majitel šeku je podepsán na zadní straně šeku, kdo ho vlastní může si ho nechat proplatit. Vyplněný indosament se říká osobě, které má být šek proplacen. Šekové rukojemství je zaručení zaplacení šeku třetí osobou. Nekrytý šek je v tom v případě, že vystavíme šek, ale nemáme na účtu dostatek peněz. 68

69 Protestování šeku je úřední ověření, že šek byl předložen, ale nebyl proplacen z důvodu nedostatku peněz na účtu. Směnka Směnka je úvěrový cenný papír, sepsaný s přesně stanovenými údaji, ze kterého vyplývá dlužnický závazek, který dává majiteli směnky nesporné právo požadovat ve stanovenou dobu stanovenou částku. Může sloužit jako: 1. prostředek k získání eskontního nebo obchodního úvěru, 2. prostředek placení a ručení, 3. prostředek k získání hotovosti před dobou splatnosti. Výhody směnky vymáhání směnečného dluhu soudem je snazší než soudní vymáhání pohledávky dlužník za směnečný dluh ručí celým svým majetkem, za pohledávku jen fakturou směnka je obchodovatelná - majitel směnky může směnku prodat před datem splatnosti a získat tak peníze věřitel může vymáhat směnečný dluh na vedlejších i hlavních dlužnících směnku je možno eskontovat tj. předložit bance a ta na jejím základě poskytne majiteli směnky eskontní úvěr Náležitosti směnky slovo směnka v textu bezpodmínečný příkaz k zaplacení ( zaplatím nebo zaplaťte ) jméno toho, kdo má platit jméno toho, komu se má platit datum a místo placení, datum a místo vystavení směnky podpis výstavce Druhy směnek Směnka vlastní - zde vystupují 2 osoby - dlužník a věřitel - výstavcem je dlužník např. odběratel nebo ten, kdo si půjčuje určitý obnos, a který se zavazuje k zaplacení částky uvedené na ni. - směnečné prohlášení začíná slovy Za tuto směnku zaplatím Směnka cizí - na této směnce vystupují 3 osoby věřitel, dlužník a třetí osoba - dlužník dává příkaz např. bance, aby za něj zaplatila např. dodavateli 69

70 - směnečné prohlášení začíná slovy Za tuto směnku zaplaťte Vyplnění směnky je nutné věnovat mimořádnou pozornost, protože jakákoliv chyba a směnka se stává neplatnou, tudíž nevymahatelnou např. ExpoTel x Expotel, s. r. o. x spol. s r. o., přesmyčka v IČ nebo nějaké chybějící náležitosti. Zvláštní druhy směnek směnka na vlastní řad jedná se o cizí směnku, kde výstavce sám sebe označil za remitenta, tj. věřitele zastřená směnka vlastní je cizí směnka, kde výstavce sám sebe označil za směnečníka Směnky dle lhůty splatnosti na viděnou směnka, která je splatná okamžitě po předložení lhůtní směnka je splatná za určitou dobu po předložení např. :,,zaplaťte do 10 dnů po předložení datosměnka směnka splatná za určitou dobu po vystavení - např. 3 měsíce po vystavení denní směnka -fixní směnka splatná v den, který je na směnce uveden- např. : Zaplaťte dne Depotní směnka je osobní forma zajištění. - jedná se o finanční směnku, kterou zpravidla jako bianco směnku vystavuje příjemce úvěru ve prospěch banky a uloží tuto směnku u ní jako zajištění úvěru. Bianco směnka má všechny náležitosti, ale není zde uvedena částka a splatnost. Tyto směnky banka neprodává. V případě, že dlužník neplatí, banka doplní částku a předloží ji k proplacení. Pokud dlužník splatí, banka mu směnku vrátí. Směnka jednoznačně potvrzuje bance, že půjčila peníze dlužníkovi. Vymáhání pohledávek podle směnečného práva je jednodušší než vymáhání doplacení úvěru. ŠEKY Šek je cenný papír, kde výstavce šeku dává příkaz bance, aby osobě na šeku uvedené zaplatila částku, na kterou je šek vystavený. Používání šeků se řídí směnečným a šekovním zákonem. Náležitosti šeku označení slovem šek příkaz zaplaťte částku slovy i čísly 70