Inventory Costing. Skorkovský

|

|

|

- Kamila Vlčková

- před 8 lety

- Počet zobrazení:

Transkript

1 Inventory Costing Skorkovský

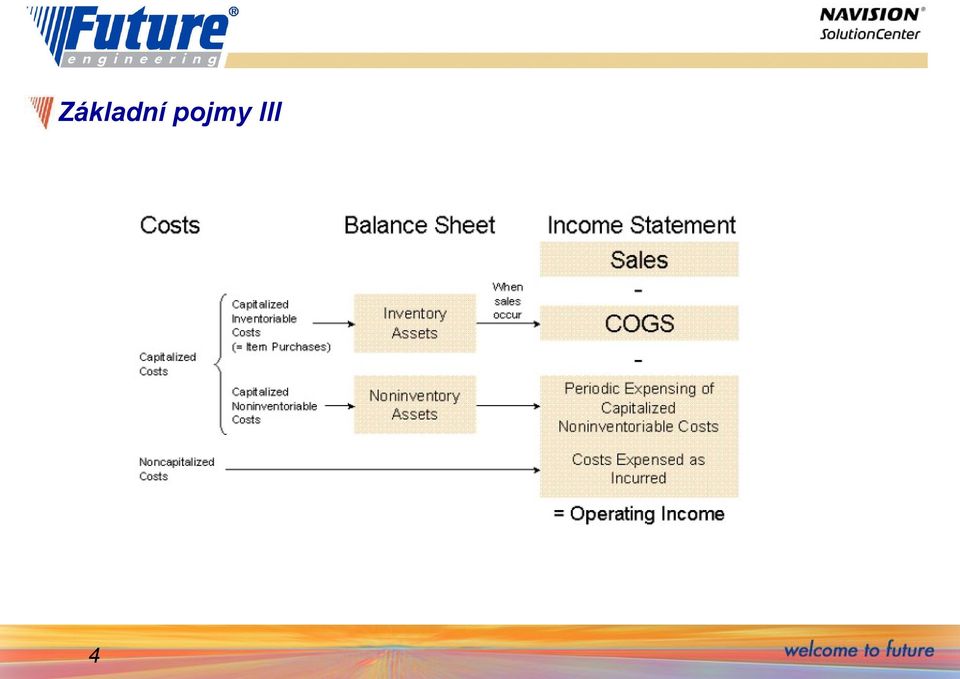

2 Základní pojmy I Zaúčtované položky (transakce) zpracované účetními nástroji NAVI mohou poskytnout informaci o zisku ve zvolených periodách Role skladového účetnictví tkví je v přiřazování nákladů na zboří (materiál, výrobky) ve zvolených časových úsecích. Rovnice, která reprezentuje všechny situace, které mohou vzniknout v rámci skladových operací : Hodnota skladu na počátku období(známé) + Ceny všech nákupů zboží v průběhu období(známé) - Náklady na prodané zboží (Cost of goods sold;recorded) = Hodnota skladu na konci období (vypočítávaná hodnota) Poznámka : dále je uvedená rovnice, kde COGS je specifikovaná jako neznámá a závisí na metodě ocenění Ocenění koncové hodnoty skladu je vidět v rozvaze jako skladová aktiva, kdežto náklady n prodané zboží se objeví ve výnosech jako výdaj nutný k vytvoření prodejního obratu. 2

= Hodnota skladu na konci období (vypočítávaná hodnota) Poznámka : dále je uvedená rovnice, kde COGS je specifikovaná jako neznámá a závisí na metodě")

3 Základní pojmy II Náklady v rozvaze mohou být klasifikovíány do dvou kategorií : Kapitalizovatelné náklady (KN): aktiva, která se použijí pro vytvoření budpoucího zisku. V případě jejich použití se o nich účtuje jako o výdajích. Nekapitalizovatelné náklady : registrovány jako výdeje pod dobu účetního období v okamžiku, kdy vznikají Další dělení Kapitalizovatelných nákladů : skladovatelné spojené s nákupem zboží za účelem následného prodeje nebo náklady spojené s konverzí surovin na hotové výrobky, které budou následně prodány neskladovatelné (např. hmotný majetek) 3

4 Základní pojmy III 4

na základě Pevné ceny (podle odhadu, kolik by náklady mohly být) Hlavní problémy vznikají fluktuací PC v čase.")

5 Hodnota skladu I a nákladové objekty Při určení hodnoty skladu se využívají dvě základní metody ohodnocení : na základě Pořizovací ceny : PC (Acquisition Cost), kde PC=NC(nákupní cena)+ další přímé náklady spojené s nákupem + nepřímé náklady (vysvětlení dále) na základě Pevné ceny (podle odhadu, kolik by náklady mohly být) Hlavní problémy vznikají fluktuací PC v čase. I když v NAVI lze dohledat která za jakou konkrétní nákupní cenu byla skladová položka dodána, stále je problém alokovat cenu pořízení konkrétní prodané položky nebo položky, kterou máme stále na skladě 5

6 Hodnota skladu II Úloha zjištění hodnoty skladu je ztížen tím, že v níže uvedené rovnici jsou dvě neznámé : Počáteční hodnota ( známá) + Nákupní cena (známá) Náklad na prodané zboží (neznámá) = Konečná hodnota skladu (neznámá) Je otázkou, zda ohodnocovat neznámé proměnné v rovnici pomocí poslední pořizovací ceny, průměrné ceny, nebo použít nějakou další alternativu. Celková cena pořízení (Acquisition Cost) = Nákupní ceny + Přímé přídavné náklady na nákup (clo, doprava) + nepřímé náklady 6

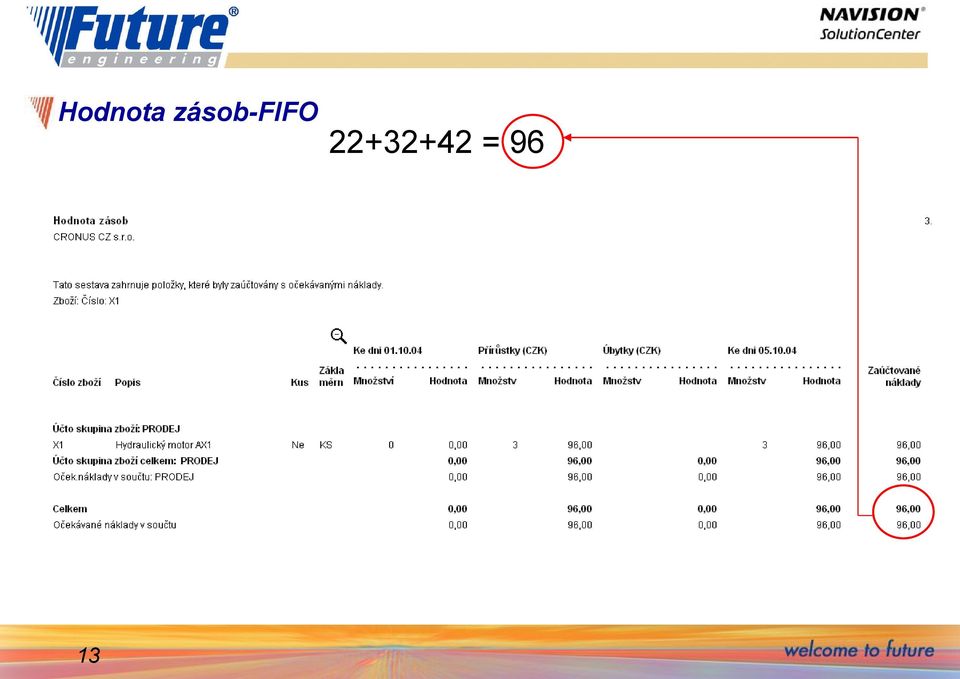

7 Hodnota skladu III Jestliže dojde v průběhu jednoho nákupu k příjmu více stejných položek za různé ceny a neexistuje adresná metoda přiřadit náklady ke každé z nich, aby se určila pořizovací cena pro skladované položky, pak se musí použít předpoklad, kterým se bude vytváření (tok) nákladů řídit. Jde o tyto metody ocenění (Costing Methods): FIFO Průměrná cena (vážený průměr) Pevná cena Přímý výběr (bude vysvětleno později- Fixed Application) 7

: FIFO Průměrná cena (vážený průměr) Pevná cena Přímý výběr (bude")

8 Hodnota skladu IV Určení hodnoty skladu V programu Navision se nákupní cena a cena nákladů na prodané zboží dostává do systému (položek zboží a věcných položek) ve dvou fázích : a) Kdykoliv se vytvoří položka zboží (nákup,příjem, prodej,výdej) a tyto položky se dostanou do položek zboží a do položek ocenění (přímé a nepřímé náklady, přecenění (revaluation), zaokrouhlení a odchylka) b) Následně se musí přenést údaje z položek zboží do hlavní knihy (věcných položek) Bod b) je řešen dvěma způsoby : 1. Dávkovými úlohami Adjustace nákladů-položky zboží a Účtování nákladů na zboží (viz periodické aktivity v oblasti Zásob. 2. Zaškrtnutím políčka Automatické účtování nákladů a Účtování očekávaných nákladů v nastavení Zásob - záložka Obecné Prakticky se se to dá popsat následující rovnicí : Hodnota skladu = Počáteční hodnota skladu + Hodnota všech přírůstků Hodnota všech úbytků 8

9 Účtování o hodnotě skladu ve dvou fázích První fáze (registrace množství) Úprava položek ocenění, které ještě nebyly adjustoványvýsledek dávky neovlivňuje hlavní knihu. Druhá fáze (registrace hodnoty) 9

10 Předkontace logistických operací - příklady Nákup Adjustace Nákup, Příjem Prodej Prodej (spotřeba) Výdej (adjustace) Transfer

Transfer 132200 132100 132100")

11 Nákup FIFO (režijní náklad =10,00, Nepřímý náklad=10%) Účtované nákupní řádky Položky zboží Princip výpočtu : 21= *0,1= = *0,1= Položka ocenění nad první položkou zboží 11

12 Účtování nákladů na zboží (účtování hodnoty do hlavní knihy)-fifo 12

13 Hodnota zásob-fifo = 96 13

14 Prodej -FIFO Prodejní řádek Položky zboží Hodnota skladu =96, cena pořízení 3 ks =96/3=32 Položka ocenění nad položkou zboží typu prodej 14

15 Po adjustaci (zápisu) do věcných položek-fifo 15

16 Po adjustaci prodeje (FIFO) Položky zboží Položka ocenění nad položkou zboží typu prodej 16

17 Karta zboží- nová pořizovací cena- FIFO Zaúčtovaný náklad na prodej byl 21,00. Původní hodnota skladu byla snížena o tuto částku Na 75= Nová pořizovací cena je 75/2=37,5 17

18 Hodnota zásob po adjustovaném prodeji FIFO 18

19 Nákup 3 ks X2- průměrná cena Nákupní řádek Položky zboží Položky ocenění nad prvním řádkem Položky zboží Karta zboží před adjustací =426, 426/3=142=průměrná cena 19

20 Účtování nákladů na zboží (průměrná cena, po adjustaci) 20

21 Prodej 1 ks X2 (průměrná cena) Prodejní řádek Položky zboží Karta zboží před adjustací Položky ocenění nad položkou typu Prodej 21

Věcné položky spotřeba-po adjustaci 22")

22 Hodnota zásob po adjustaci prodeje (průměrná cena) Věcné položky spotřeba-po adjustaci 22

23 Chybně zadaná cena v nákupu (místo 200 bude 300) Položky zboží = 624, Průměrná cena=624/3=208 X Vystaví se dobropis a sváže s položkou 23

24 Po zaúčtování dobropisu Položky zboží = 284, Průměrná cena=244/2 = 142 Položky ocenění nad položkou reprezentující dobropis 24

Položky zboží před")

25 Výpočet průměrné ceny Průměrná cena se vypočítává pro každý skladový úbytek nezávisle na metodě ocenění. Záleží zde na datu ocenění, které je definováno tak, že jde o datum, kdy přírůstek respektive úbytek na skladě ovlivní průměrný náklad (average cost) Položky zboží před adjustací Vybrané položky ocenění nad zbožím X3 Náklady na dopravu 25

Položky ocenění Položky")

26 Položky zboží a ocenění po adjustaci (průměrná cena) Položky ocenění Položky zboží 26

27 Očekávaná hodnota skladu I Situace : při nákupu se registruje pouze příjem. Hodnota zboží není zatím známá. Pokud není v nastavení skladu zaškrtnuto Účtování očekávaných nákladů do hlavní knihy =ANO, pak se hodnota skladu nemění. V opačném případě se očekávaná hodnota zapíše na dočasný účet a v okamžiku dokončení nákupu je tato hodnota vyrovnána a do hlavní knihy se zapíše skutečná hodnota. Poznámka : pokud chcete účtovat očekávané náklady, musíte nastavit dočasná konta pro odpovídající účto skupiny. Položky zboží Položky ocenění po adjustaci 27

28 Očekávaná hodnota-příjem a zaúčtování faktury Položky zboží Položky ocenění Položky ocenění po adjustaci Věcné položky 28

29 Odchylky Výpočet odchylky : Odchylka je definována jako rozdíl mezi aktuální cenou (nákladem) a pevnou cenou na kartě zboží (standard cost) Aktuální cena Pevná cena= Odchylka V této rovnici je tedy možné měnit aktuální cenu (např. když uživatel zaúčtuje později náklady na zboží. Přitom charakter pevné ceny je fixní, tedy kapitalizovaný náklad. To je taky důvod, proč po změně aktuální ceny musí být následně odchylka upravena. Poznámka : přecenění odchylku nezmění, protože se mění pouze hodnota skladu. Příklad na dalším snímku 29

30 Příklad- odchylka I Položky ocenění po nákupu za 90 CZK 30

31 Příklad - odchylka II Po adjustaci Položky ocenění po adjustaci 31

32 Příklad odchylka III Věcné položky po adjustaci Položky ocenění po zaúčtování vedlejších nákladů na dopravu ve výši 20 CZK Věcné položky po zaúčtování vedlejšího nákladu 32

33 Příklad odchylka IV Položky ocenění po adjustaci Karta účtu odchylky a jejíc saldo.. 33

34 Příklad odchylka V Sklad Přímý náklad Odchylka MD Dal MD Dal MD Dal Nákup 100,00 90,00 10,00 Vedl. náklad 100,00 20,00 20,00 Celkem 100,00 110,00 10,00 34

35 Zaokrouhlení Teorie : Zbytky po zaokrouhlení vznikají při ohodnocování skladů, kde se výdejích (snižování skladů) použvají jiné jednotky než při příjmech. Program Navision vypočítává zaokrouhlovací zbytky pro všechny metody ocenění vždy v průběhu adjustační dávky a kumuluje tyto zbytky položku po položce když se používají jiné metody ocenění než je metoda váženého průměru, tak jsou tyto zbytky vypočítávána až tehdy, kdy se provede celý příjem (tzn., že pole K Příjmu =0). Program pak vytvoří zvláštní položku ocenění. Datum vytvoření položky není datum příjmu, ale datum,. které se zadává v požadavkovém panelu adjustační dávky 35

36 Zaokrouhlení příklad I Položky zboží před adjustací nákup 3 ks za 10 CZK- 3ks do krabice Položky ocenění po prodeji a před adjustací Položky ocenění po adjustací 36

37 Zaokrouhlení příklad II Položky zboží po adjustaci adjustací 37

38 Přecenění (Revaluation) Uživatel může přecenit sklad kdykoliv tak, aby hodnota skladu odpovídala co nejpřesněji všem známým nákladům. Je možno přeceňovat sklad i zpětně v čase a program pak upraví náklad na prodané zboží (COGS) i pro ty položky, které už byly prodány. Aby tato flexibilní funkce byla možná, pak program : a) přepočítá množství skladových položek, které bude přeceňováno k jakémukoliv datu b) určí, zda snížení skladu bylo ovlivněno přeceněním c) vypočítá množství k přecenění. Jde o množství, které ve skladu zbylo k datu, kdy proběhne přecenění. Jde o celkový součet všech vyfakturovaných položek zboží s datem dřívějším nebo stejným jako je datum přecenění. Pokud po výpočtu uživatel zaúčtuje přírůstek nebo úbytek skladu k dřívějším datům, než byl proveden uvedený výpočet, pak nedojde k ovlivnění přecenění.. K přeceňování se používá Deníku přecenění 38

39 Deník přecenění I 39

40 Deník přecenění II Existují 2 metody sloužící k vyplnění deníku přecenění a) Ručně b) Dávkovým způsobem Metoda a) se používá tehdy, když uživatel potřebuje přecenit jednu nebo jen málo skladových položek spárovaných pomocí pole Vyrovnává položku. Změna z 12 na14 40

41 Deník přecenění III Po zaúčtování dostaneme tyto položky ocenění po vybranou položku zboží : Tabulku pravidel co kdy bude změněno vzhledem k datům přecenění a datům zaúčtování najdete v manuálu Inventory Costing Functionality strana

42 Deník přecenění IV-a : první záložka panelu požadavků Před spuštěním této dávky je potřeba spustit dávku Adjustace 42

43 Deník přecenění IV-b : druhá záložka panelu požadavků Před spuštěním této dávky je potřeba spustit dávku Adjustace 43

44 Deník přecenění V Návrh položek v deníku přecenění pro všechny položky s metodou ocenění Průměrná cena 44

45 Deník přecenění VI :položky ocenění pro X2 viz předchozí snímekpřecenění podle posledních nákupních cen. Položky zboží X2 Doporučení pro samostudium : Example 15 Inventory Revaluation z manuálu Inventory Costing Functionality Str

Hlavní princip adjustace nákladů a zaúčtování nákladů do hlavní knihy

1 Hlavní princip adjustace nákladů a zaúčtování nákladů do hlavní knihy Vytvořil : Skorkovský Datum : 15.11.2013 Důvod : učební text- upgrade původního materiálu 1. Účtování probíhá ve dvou krocích. Z

1 Hlavní princip adjustace nákladů a zaúčtování nákladů do hlavní knihy Vytvořil : Skorkovský Datum : 15.11.2013 Důvod : učební text- upgrade původního materiálu 1. Účtování probíhá ve dvou krocích. Z

Všechny používané dočasné účty najdeme v účetní osnově s nastaveném filtru na poli popis a F7 ->*dočas* a dostaneme :

Příklad MS Dynamics NAV - Očekávaná cena Vytvořil : Skorkovský Datum : 29.6.2011 Důvod : školení, interní materiál Databáze : NAV 5.0 Určeno pro. to whom it may koncern 1. Situace : při nákupu se registruje

Příklad MS Dynamics NAV - Očekávaná cena Vytvořil : Skorkovský Datum : 29.6.2011 Důvod : školení, interní materiál Databáze : NAV 5.0 Určeno pro. to whom it may koncern 1. Situace : při nákupu se registruje

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

Příklad pro cvičení základů výroby : Základy výroby bude sloužit i pro samostudium a bude uloženo ve studijních materiálech

1 11 Příklad pro cvičení základů výroby : Základy výroby bude sloužit i pro samostudium a bude uloženo ve studijních materiálech Datum : 08.4.2013 Autor : Skorkovský Důvod : doprovodný materiál ke studiu

1 11 Příklad pro cvičení základů výroby : Základy výroby bude sloužit i pro samostudium a bude uloženo ve studijních materiálech Datum : 08.4.2013 Autor : Skorkovský Důvod : doprovodný materiál ke studiu

Možné způsoby práce se sklady

Možné způsoby práce se sklady E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Ocenění skladu... 3 Určení ceny skladové a ceny spočtené na dokladech... 3

Možné způsoby práce se sklady E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Ocenění skladu... 3 Určení ceny skladové a ceny spočtené na dokladech... 3

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

Spravování majetku Vzorové příklady zpracování účetních případů v prostředí ekonomického systému Money S3 Copyright Příklady - Majetek 1 Obsah Daňová evidence... 2 Dlouhodobý hmotný majetek (pořízení,

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Zásoby. Charakteristika a účtování I.

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

1. Členění třídy 1. Účtová skupina 11. - Materiál 111,112, 119. Účtová skupina 12. - Zásoby vlastní výroby 121, 122, 123, 124. - Zboží 131, 132, 139

Třída 1 - Osnova: 1. Členění třídy 1 2. Oceňování zásob při výdeji 3. Oceňování zásob při inventarizaci 4. Materiál vlastní výroby 5. Nákup materiálu v zahraničí 6. Analytická evidence materiálu 7. Zálohy

Třída 1 - Osnova: 1. Členění třídy 1 2. Oceňování zásob při výdeji 3. Oceňování zásob při inventarizaci 4. Materiál vlastní výroby 5. Nákup materiálu v zahraničí 6. Analytická evidence materiálu 7. Zálohy

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Obsah. Předmluva...19. KAPITOLA 1 Úvod do programu Microsoft Dynamics NAV...23. KAPITOLA 2 Základy ovládání...33

Obsah Předmluva...19 Stručný úvod... 19 Cílová skupina... 20 Cvičení a řešení... 20 Poděkování... 21 Zpětná vazba od čtenářů... 21 Errata... 21 KAPITOLA 1 Úvod do programu Microsoft Dynamics NAV...23 Co

Obsah Předmluva...19 Stručný úvod... 19 Cílová skupina... 20 Cvičení a řešení... 20 Poděkování... 21 Zpětná vazba od čtenářů... 21 Errata... 21 KAPITOLA 1 Úvod do programu Microsoft Dynamics NAV...23 Co

Komplexní příklad na kombinované dodávky a extra náklady na dopravu zboží (Item Charges)

") 1 Komplexní příklad na kombinované dodávky a extra náklady na dopravu zboží (Item Charges) Pro : BPH_PIS1 BPH_PIS2 Vytvořil : Skorkovský, KPH Datum : 26.10.2015 Charakter : Studijní text Použitý ERP :

1 Komplexní příklad na kombinované dodávky a extra náklady na dopravu zboží (Item Charges) Pro : BPH_PIS1 BPH_PIS2 Vytvořil : Skorkovský, KPH Datum : 26.10.2015 Charakter : Studijní text Použitý ERP :

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou.

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

Add-on modul Microsoft Dynamics NAV. Montážní deník. manuál

Add-on modul Microsoft Dynamics NAV Montážní deník manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím

Add-on modul Microsoft Dynamics NAV Montážní deník manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

6.10.2010. Tato prezentace obsahuje rozšiřující účtování o materiálu:

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

04_Materiál - pokračování Výukový text o účtování dalších operacích o materiálu v rámci společnosti GAP Education střední škola Materiál Tato prezentace obsahuje rozšiřující účtování o materiálu: Prodej

Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Ing. Bc. Marcela Vlachová. Dostupné z www.soes.cz.

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Základy účtování na syntetických účtech Téma Účtování výrobků Ročník

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Základy účtování na syntetických účtech Téma Účtování výrobků Ročník

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

3. přednáška Účtování zásob účtování zboží, účtování zásob vlastní výroby

Finanční účetnictví (LS 07/08) 3. přednáška Účtování zásob účtování zboží, účtování zásob vlastní výroby g) Účtování zboží se shoduje s účtováním materiálových zásob. použité účty : a/ kalkulační účet:

Finanční účetnictví (LS 07/08) 3. přednáška Účtování zásob účtování zboží, účtování zásob vlastní výroby g) Účtování zboží se shoduje s účtováním materiálových zásob. použité účty : a/ kalkulační účet:

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Předmluva 17. Stručný úvod 17 Cílová skupina 18 Cvičení a řešení 18 Poděkování 19 Zpětná vazba od čtenářů 19 Errata 19

Obsah Předmluva 17 Stručný úvod 17 Cílová skupina 18 Cvičení a řešení 18 Poděkování 19 Zpětná vazba od čtenářů 19 Errata 19 BCAPITOLA 1 Úvod do programu Microsoft Dynamics NAV 21 Co je Microsoft Dynamics

Obsah Předmluva 17 Stručný úvod 17 Cílová skupina 18 Cvičení a řešení 18 Poděkování 19 Zpětná vazba od čtenářů 19 Errata 19 BCAPITOLA 1 Úvod do programu Microsoft Dynamics NAV 21 Co je Microsoft Dynamics

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Úvod do účetnictví, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Add-on modul Microsoft Dynamics NAV. manuál

Add-on modul Microsoft Dynamics NAV Rozšířené účtování o majetku manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené

Add-on modul Microsoft Dynamics NAV Rozšířené účtování o majetku manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené

Ad-on modul Microsoft Dynamics NAV. Pokladna. manuál

Ad-on modul Microsoft Dynamics NAV Pokladna manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím AutoCont

Ad-on modul Microsoft Dynamics NAV Pokladna manuál 2007 AutoCont CZ a.s. Veškerá práva vyhrazena. Tento dokument obsahuje informace důvěrného charakteru a informace v něm obsažené jsou vlastnictvím AutoCont

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

Doklady a zúčtovací vztahy_testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Pořízení zásob. 5. Pořízení zásob nákupem

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky.

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

Směrnice kvestorky AMU č. 5/2005. Zásoby a jejich evidence

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

Krátkodobý finanční majetek a jeho účtování

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Vnitropodnikové účetnictví. Oceňování zásob vl. výroby 15.4.2013

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

poskytuje informace o nákladech a výnosech vnitropodnikových útvarů (hospodářských středisek) poskytuje informace o nákladech vynaložených na jednotlivé výkony (často i v členění na kalkulační položky,

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

OCEŇOVÁNÍ ZÁSOB Školící materiál pro samostudium +1956

OCEŇOVÁNÍ ZÁSOB Školící materiál pro samostudium +1956 10.10.2016 Major Bohuslav, Ing. Datum tisku 10.10.2016 2 Modul XYZ (tlačítko Office / Připravit / Vlastnosti / Název) Oceňování zásob Obsah 0 Úvodní

OCEŇOVÁNÍ ZÁSOB Školící materiál pro samostudium +1956 10.10.2016 Major Bohuslav, Ing. Datum tisku 10.10.2016 2 Modul XYZ (tlačítko Office / Připravit / Vlastnosti / Název) Oceňování zásob Obsah 0 Úvodní

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

ÚČETNICTVÍ. Rozvahové a výsledkové účty výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Rozvahové

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Rozvahové

Obsah. Rozsah implementovaného řešení

Obsah Obsah... 1 1 Rozsah implementovaného řešení... 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 Finance... 1 Správa majetku... 3 Obchod a prodej... 4 Řízení obchodu Správce vztahů... 5 Nákup... 6 Řízení zásob... 7

Obsah Obsah... 1 1 Rozsah implementovaného řešení... 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 Finance... 1 Správa majetku... 3 Obchod a prodej... 4 Řízení obchodu Správce vztahů... 5 Nákup... 6 Řízení zásob... 7

Finanční účetnictví 1 (Finanční účetnictví) - letní semestr 07/08

- letní semestr 07/08") 1 Finanční účetnictví 1 (Finanční účetnictví) - letní semestr 07/08 Přednáška č. 1 Účtování zásob specifické problémy účtování zásob (oceňování, reklamace) - účtování operací v závěru období Oblast účtování

1 Finanční účetnictví 1 (Finanční účetnictví) - letní semestr 07/08 Přednáška č. 1 Účtování zásob specifické problémy účtování zásob (oceňování, reklamace) - účtování operací v závěru období Oblast účtování

Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Ing. Bc. Marcela Vlachová. Dostupné z www.soes.cz.

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Základy účtování na syntetických účtech Téma Účtování pořízení a spotřeby

Číslo projektu Název školy Předmět Tematický okruh CZ.1.07/1.5.00/34.0852 Střední škola cestovního ruchu, s. r. o., Benešov Účetnictví Základy účtování na syntetických účtech Téma Účtování pořízení a spotřeby

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

INVENTARIZACE ÚČTŮ. Asseco Solutions, a.s., Bratří Štefanů 60, 500 03 Hradec Králové. www.heliosred.cz tel: 495 809 211, e-mail: red@helios.

INVENTARIZACE ÚČTŮ Nesoulad mezi účetnictvím a saldem pohledávek (závazků) lze řešit ručním dohledáváním mezi dvěma sestavami knihou pohledávek (závazků) a např. položkovým deníkem. Dokladovou inventuru

INVENTARIZACE ÚČTŮ Nesoulad mezi účetnictvím a saldem pohledávek (závazků) lze řešit ručním dohledáváním mezi dvěma sestavami knihou pohledávek (závazků) a např. položkovým deníkem. Dokladovou inventuru

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity,

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

ROZVAHA, ÚČET ROZVAHA Aktiva a Pasiva Aktiva = majetek podniku uspořádaný podle složení, je řazen podle likvidity, Dlouhodobý majetek (stálá aktiva) Krátkodobý majetek (oběžná aktiva) Pasiva = majetek

I. Obsah příručky VAŠE POZNÁMKY... IV-17

I. Obsah příručky I. OBSAH PŘÍRUČKY...I-1 II. ÚČETNÍ METODIKA...II-2 Příjem zboží...ii-2 Výdej zboží...ii-2 Kontroly...II-3 Opravy...II-3 Speciality práce velkoskladu...ii-3 Výdej pod stav...ii-4 Výdej

I. Obsah příručky I. OBSAH PŘÍRUČKY...I-1 II. ÚČETNÍ METODIKA...II-2 Příjem zboží...ii-2 Výdej zboží...ii-2 Kontroly...II-3 Opravy...II-3 Speciality práce velkoskladu...ii-3 Výdej pod stav...ii-4 Výdej

PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14

Aktualizováno dne 9. ledna 2015 Tento pracovní dokument je určen výhradně uživatelům účetního systému FIS3000, firmy COMPEX, spol. s r.o. Zlín. PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14 Důležité!

Aktualizováno dne 9. ledna 2015 Tento pracovní dokument je určen výhradně uživatelům účetního systému FIS3000, firmy COMPEX, spol. s r.o. Zlín. PŘÍLOHA PŘÍSPĚVKOVÝCH ORGANIZACÍ pro rok 2013-14 Důležité!

Finanční účetnictví rozpočtové Ing. Věra Zikánová

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Finanční účetnictví rozpočtové Ing. Věra Zikánová 1 Finanční účetnictví rozpočtové Stávající a očekávaná legislativa Roční účetní závěrka Výkaz Přehled o peněžních tocích Novinky verze 9.4.1 a související

Identifikační a kontaktní údaje

Dokumentace Informačního systému Sisyfos Sklady Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o. společnost s ručením

Dokumentace Informačního systému Sisyfos Sklady Identifikační a kontaktní údaje Obchodní jméno Právní forma Sídlo Adresa pro písemný styk Statutární zástupce Řešitel Alef Jeseník, s.r.o. společnost s ručením

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

US GAAP - Oběžná aktiva

US GAAP - Oběžná aktiva Pohledávky - oceněny dle svého charakteru (dlouhodobé, krátkodobé, dle způsobu vzniku) Rezerva na nedobytné pohledávky US GAAP vyžaduje tvorbu této rezervy u každé společnosti,

US GAAP - Oběžná aktiva Pohledávky - oceněny dle svého charakteru (dlouhodobé, krátkodobé, dle způsobu vzniku) Rezerva na nedobytné pohledávky US GAAP vyžaduje tvorbu této rezervy u každé společnosti,

ÚČET, SOUSTAVA ÚČTŮ. levá strana - MD 211 Pokladna pravá strana - D

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

Princip párování E S O 9 i n t e r n a t i o n a l a. s.

Princip párování E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Princip... 3 Saldokontní účet... 3 NULL účet... 3 Párovací klíč... 3 Párovací částka...

Princip párování E S O 9 i n t e r n a t i o n a l a. s. U M l ý n a 2 2 1 4 1 0 0, P r a h a Strana 1 (celkem 5) Princip... 3 Saldokontní účet... 3 NULL účet... 3 Párovací klíč... 3 Párovací částka...

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Pololetní písemná práce

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Dlouhodobý majetek, zásoby

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

Pořízení zásob. 5. Pořízení zásob nákupem

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A Č. Text MD D 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A Č. Text MD D 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál

UZÁVĚRKOVÉ OPERACE V HELIOS RED

UZÁVĚRKOVÉ OPERACE V HELIOS RED V nabídce uzávěrka je možnost Průběžné uzávěrky a Roční uzávěrky. Průběžná uzávěrka je prováděna v případě, že je nastaveno 13 účetních období (12 dle kalendářních měsíců,

UZÁVĚRKOVÉ OPERACE V HELIOS RED V nabídce uzávěrka je možnost Průběžné uzávěrky a Roční uzávěrky. Průběžná uzávěrka je prováděna v případě, že je nastaveno 13 účetních období (12 dle kalendářních měsíců,

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Příklady účtování transferů pro příspěvkové organizace

1. Příklad účtování investičního transferu na pořízení dlouhodobého majetku u příspěvkových organizací Pořízení speciálního auta 10. 4. 2014 bylo podepsáno rozhodnutí o poskytnutí dotace ze státního rozpočtu

1. Příklad účtování investičního transferu na pořízení dlouhodobého majetku u příspěvkových organizací Pořízení speciálního auta 10. 4. 2014 bylo podepsáno rozhodnutí o poskytnutí dotace ze státního rozpočtu

Úvod do účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů. Náklady a výdaje, charateristika. Náklady tvoří

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Zásoby. 11201 Materiál na skladě cena pořízení materiálu 11202 Materiál na skladě vedlejší pořizovací náklady

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

Otázka: Směrná účtová osnova, účet Předmět: Ekonomie a účetnictví Přidal(a): Veronika Dolejšová DEFINICE seznam účtových tříd a účtových skupin v rámci kterých si dále účetní jednotka stanoví potřebné

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Účetní systémy 1 3. přednáška Osnova: Vznik podvojného účetního systému Jednobilanční účetní systém Rozšiřování jednobilančního účetního systému (kalkulace) Dvoubilanční účetní systém (jednookruhový, dvouokruhový)

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1 položka = 1 účet (strany Má dáti, Dal, Na vrub, Ve prospěch, Debet, Kredit) účty pro položky aktiv a

účty pro položky aktiv a") Přednáška 5 Nákladové a výnosové účty 1. Opakování podvojného účetního zápisu: 1 transakce = změna dvou položek rozvahy (příčina: bilanční princip) 1 položka = 1 účet (strany Má dáti, Dal, Na vrub, Ve

Přednáška 5 Nákladové a výnosové účty 1. Opakování podvojného účetního zápisu: 1 transakce = změna dvou položek rozvahy (příčina: bilanční princip) 1 položka = 1 účet (strany Má dáti, Dal, Na vrub, Ve

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

ZÁSOBY ZPŮSOBEM A Pořízení materiálu Dodavatelé Jmění ÚJ 1) 18 2) 18 3) 18 1) 18 PZ 50 4) 2

18 2) 18 3) 18 1) 18 PZ 50 4) 2") Postup účtování pro organizační složky státu (OSS) Účetní případ částka účet MD účet D 1) Předpis závazku - pořízení materiálu (kancelářské potřeby) ) Materiál přijat do skladu 3) Úhrada závazku 4) Darem

Postup účtování pro organizační složky státu (OSS) Účetní případ částka účet MD účet D 1) Předpis závazku - pořízení materiálu (kancelářské potřeby) ) Materiál přijat do skladu 3) Úhrada závazku 4) Darem

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku