Výroční zpráva za rok 2013

|

|

|

- Radka Novotná

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Výroční zpráva za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu ztráty VI. Zpráva dozorčí rady VII. Vyjádření k vedení účetnictví VIII. Zpráva o vztazích mezi propojenými osobami IX. Závěr duben 2014 zpracoval : RNDr. Michal Véle jednatel společnosti Tulisová Hana ekonom společnosti

3 Úvod : Základní údaje společnosti : Tělovýchovná zařízení města Tábora s.r.o.,v. Soumara 2300, Tábor zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka IČO : , DIČ : CZ Předmět podnikání : - provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici - ubytovací služby - nákup zboží za účelem jeho dalšího prodeje a prodej - správa a údržba nemovitostí - poskytování služeb pro zemědělství a zahradnictví - provozování kulturních a kulturně-vzdělávacích zařízení Základní jmění společnosti : , - Kč Orgány společnosti : valná hromada: Zastupitelstvo města Tábora, Rada města Tábora Členové dozorčí rady od : Mgr. Zuzana Pečmanová Mgr. Petr Trieb Mgr. Jirí Strážnický Miroslav Smetana Václav Ebert statutární orgán -jednatel společnosti: RNDr. Véle Michal Základní čísla společnosti k : Základní kapitál společnosti: ,-- Kč Obrat společnosti: ,-- Kč Počet zaměstnanců: stálých pracovníků 43, brigádníků 3 Organizační a ekonomická struktura společnosti Cílem všech sportovních a pohybových aktivit je vytvořit zdravý vztah k pohybu, kolektivní spolupráci s ostatními a vhodným způsobem vyplnit svůj volný čas. Zákazníci mají v areálech vytvořeny dobré podmínky k celoročnímu provozování sportovních aktivit.

4 JAK ZACHYTIL DĚNÍ NA PROVOZECH TZMT ROKU 2013 TÁBORSKÝ TISK : NTR leden 2013 Do kina na operu V pátek 7. prosince 2012 se v kině Svět uskutečnila historická událost. V přímém přenosu mohlo zhruba 50 diváků sledovat operu Richarda Wagnera Lohengrin. Představení trvalo téměř pět hodin. Protože šlo o přímý přenos z La Scaly, tři dějství byla přerušena dvěma čtyřicetiminutovými přestávkami, ve kterých divák mohl využít nabídky kavárny nebo také sledovat na plátně záběry z Milána, zajímavé rozhovory např. s dirigentem či záběry z interiérů proslulého divadla. I když se nepovažuji za znalce opery, musím uznat, že provedení představení mě velmi zaujalo. Ať to byla samotná scéna nebo herecké a pěvecké výkony. Byla tak zahájena nová sezona 2012/2013. Kino Svět v ní připravuje další přímé přenosy i záznamy představení z Petrohradu, Londýna nebo Paříže. Je třeba velice ocenit tuto aktivitu TZMT, s. r. o., které provozuje kino Svět. Je škoda, že počet návštěvníků byl zatím malý. Nová projekční technika i nové pohodlné sedačky, spíše křesla, přispívají k velmi hodnotnému zážitku. Cena vstupenky na plánovaná představení není malá. Zprostředkovatel přenosu stanoví její minimální cenu a za tu ji kino Svět prodává. Přesto nejlevnější lístek do světově proslulého divadla v Miláně by vyšel na přibližně 100 eur. NTR únor 2013 Venkovní ledová plocha s umělým chlazením Led pod širým nebem Na venkovním kluzišti si můžete zabruslit každý den za 10 Kč. NTR duben 2013 Vykradené skříňky Krátce po poledni 25. února navštívili plavecký stadion dva zloději. Měli ale smůlu, že si jejich odchodu z bazénu všiml strážník, který si šel v době svého volna udržovat fyzickou kondici. Vzhledem k tomu, že oba muže znal z několika předchozích zákroků jako pachatele krádeží, prověřili společně se zaměstnancem TZMT převlékárny, kde zjistili několik vypáčených a vykradených šatních skříněk. Přestože strážník počal pachatele ihned pronásledovat, zadržet už je nestihl. Předal však veškeré informace policistům ve službě, kteří je vzápětí zadrželi. NTR květen 2013 Koncepce rozvoje sportovních areálů u zimního stadionu a v Kvapilově ulici Radou města Tábora na začátku letošního roku mi byl zadán úkol zabývat se umístěním nové víceúčelové haly v lokalitě Kvapilovy ulice a využitím místa po původně projektované hale u zimního stadionu. Starý projekt haly u ZS byl prověřen a po zvýšení světlé výšky haly a úpravě zázemí pro sportovce byl zapracován jako přístavba stávající haly v Kvapilově ulici. Novostavba haly propojuje a výhodně doplňuje areál vedlejšího fotbalového stadionu, a dochází tak k výbornému využití zázemí pro halové i venkovní sporty v této lokalitě. Podle zpracované studie bude stávající hala zrekonstruována, rozšířen a opraven šatnový blok. Zateplená fasáda haly bude provedena ze stejných PUR-panelů jako na nové hale, čímž dojde i k optickému a architektonickému sjednocení obou objektů. Na jižní straně nové haly pak bude realizováno propojení s

5 tribunou za brankou u nově připravovaného fotbalového stadionu FC MAS Táborsko. Vnitřní dispozice haly umožní svou velikostí, vybavením a výškou pořádání utkání ve všech olympijských halových sportech, zápasy bude moci sledovat z tribun nejméně 500 diváků. Areál u zimního stadionu je v současnosti již pro sport poměrně hojně využíván a je zde i privátně provozovaná tenisová hala na pozemcích města. Projektová studie navrhuje, po přesunu víceúčelové haly do lokality v Kvapilově ulici, dle platného územního plánu využít lokalitu pro další sportoviště. Konkrétně rozšiřuje fungující tenisový areál o další antukové kurty, centrální kurt s hledištěm a o moderní dětské hřiště. Dojde tak k relativně levnému zušlechtění pozemků před stadionem a po úspěšném letošním provozu venkovní ledové plochy i k ucelení nabídky pro sportovní veřejnost a rozšíření možností pro pořádání sportovních akcí celostátního významu. NTR červenec-srpen 2013 Děti z Nových Zámků sportovaly v Táboře Ve dnech června se konal na Stadionu míru již 44. ročník atletického přeboru Táborska. Soutěžilo se jak v jednotlivcích, tak v družstvech základních škol regionu Táborska. Závodů se zúčastnilo 571 dětí 1. stupně z 29 škol a 705 dětí 2. stupně z 22 škol táborského regionu. Letos se připojila k místním školám i slovenská ZŠ Nábrežná 95 z Nových Zámků, které jsou partnerským městem Tábora.

6 Z Tábora na mistrovství světa Po pěti letech se na Stadion Míru do Tábora vrátila vrcholná atletika v podobě 44. ročníku republikového šampionátu mužů a žen na dráze. Šampionát, který se konal ve dnech 15. a 16. června, byl pro atlety dobrou, a v některých případech i jednou z posledních, příležitostí nominovat se na vrcholy sezony. Cyklistická soutěž škol v areálu Komora Soutěž probíhala v rámci letošních Táborských cyklistických okruhů v areálu Komora ve čtyřech etapách s podtitulem Hledá se juniorský mistr světa Stejně jako v minulém roce změřili své síly žáci a žákyně 7., 8. a 9. tříd.

7 NTR září 2013 Velká atletika na Stadionu míru Mistrovství ČR V sobotu 15. a v neděli 16. července se uskutečnilo na Stadionu míru v Táboře mistrovství ČR mužů a žen v atletice. Velká cena Ve středu 24. července se na Stadionu míru konal již 53. ročník Velké ceny Tábora a 9. ročník Memoriálu Ing. Jana Pána v běhu na 800 m.

8 Firemní snahy a cíle: Vytváření kvality Na základě vlastních zkušeností, odborných poznatků a otevřením se novým trendům, zdokonalujeme současné a vytváříme nové postupy pro práci při správě sportovišť. Výkon naší práce je nutno chápat jako trvalý výcvik k dokonalosti. Orientace na zákazníka Individuální přístup, otevřená a pozitivní komunikace přispívá k pochopení potřeb zákazníka a jejich realizaci v praxi. Být zákazníkem vnímán jako spolehlivý a zodpovědný dodavatel služeb je trvalým cílem. Profesionalita Osobní zkušenosti, zodpovědnost, nasazení, nadšení, pozitivní motivace a otevřená vzájemná komunikace vytváří kvalitní podmínky pro růst celé organizace. Nespokojený zaměstnanec nemůže odevzdat kvalitní práci a nekvalitní práce jednoho zaměstnance může negativně ovlivnit celou společnost. Kultivovanost Vybrané způsoby a zdvořilá komunikace, vytříbenost propagačních materiálů a slušné prostředí pro sport na vrcholové i rekreační úrovni se podílí na vytváření vnějšího dojmu firmy - předního dodavatele kulturně-sportovních aktivit nejen pro veřejnost. Etika a loajalita vůči firmě Naším cílem je korektní vztah ke konkurenci, zákazníkům i spolupracovníkům. Textová část : Ve stávajícím systému regulovaných cen služeb je společnost stále odkázaná na poskytování dotace do hospodářského výsledku od zřizovatele. Roky Dotace Obrat Podíl dotace tis.kč tis.kč na celkových výnosech v % poznámka ,5 z rozhodnutí RM a ZM ,9 probíhalo financování ,4 pronájmů sportovním ,8 klubům v těchto letech ,5 prostřednictvím TZMT s.r.o ,3 Dofinancování ztráty ,9 provozování sportovišť a kina ,3 Dotace do hospodářského výsledku ,4 Dotace do hospodářského výsledku ,3 Dotace do hospodářského výsledku ,6 Dotace do hospodářského výsledku ,8 Dotace do hospodářského výsledku ,2 Dotace do hospodářského výsledku ,5 Dotace do hospodářského výsledku ,1 Dotace do hospodářského výsledku ,7 Dotace do hospodářského výsledku ,7 Dotace do hospodářského výsledku

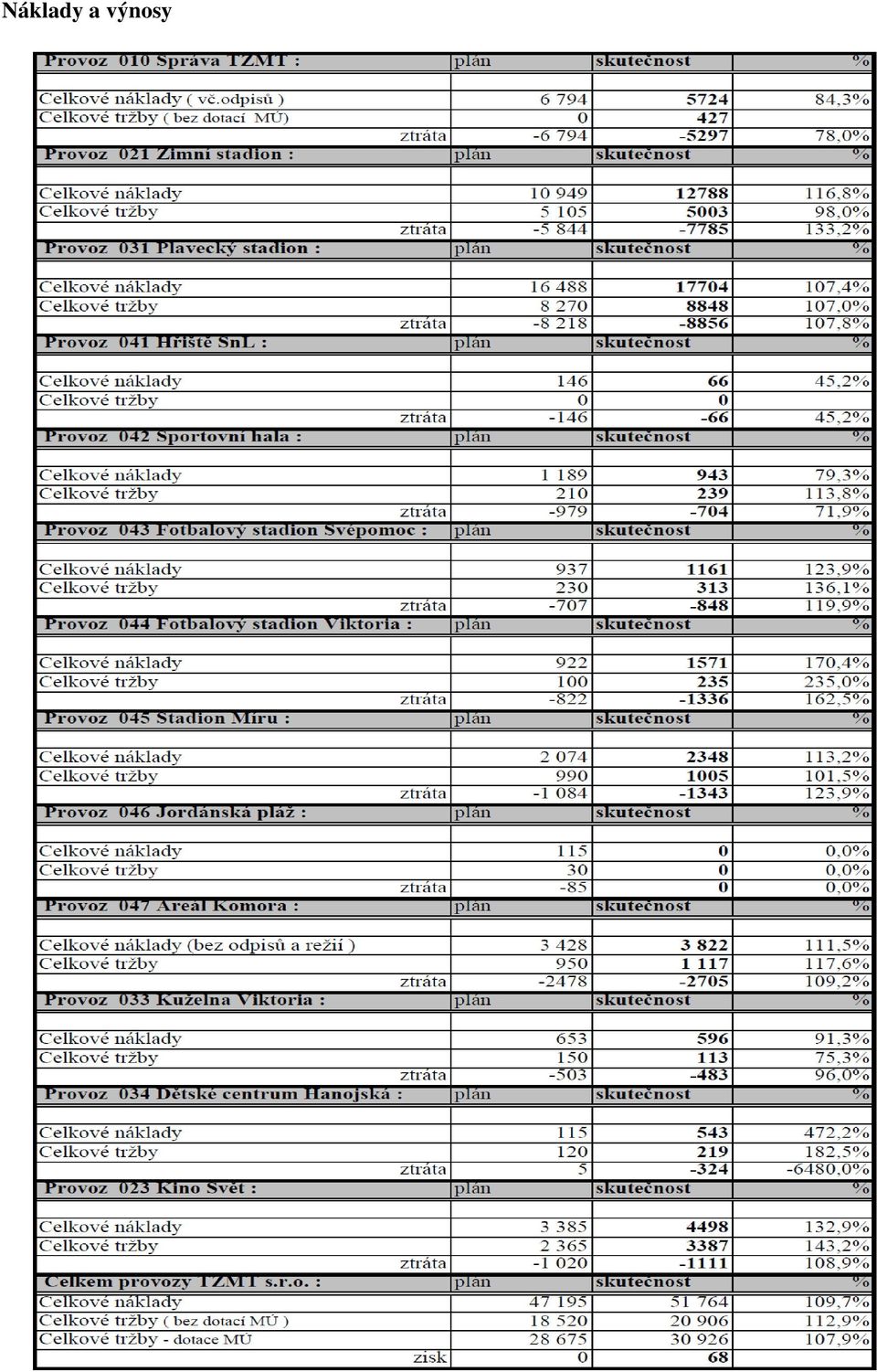

9 Správa sportovních a kulturních zařízení je specifická služba, spočívající ve vytváření základních podmínek pro sportovní a kulturní činnost sportovních klubů, oddílů, škol i široké veřejnosti a jednotlivých občanů Tábora i jeho širokého okolí. Základní podmínky spatřují Město Tábor a Tělovýchovná zařízení města Tábora s. r. o. v zajišťování materiálních, technických, provozních, organizačních a finančních předpokladů pro provoz, rozvoj a postupnou modernizaci stěžejních sportovních zařízení ve městě. Je zřejmé, že úspěšnost hospodaření společnosti je určována především úrovní čerpání dotace od zřizovatele a to jak ve srovnání s plánem, tak i ve srovnání s minulými roky. NÁKLADY Vývoj celkových nákladů se nepodařilo udržet na naplánované úrovni o pouhých 9%. K překročení nákladů došlo v položkách: * spotřeba čistících prostředků byla oproti plánu vyšší o 13% především z důvodu nutných změn v údržbě prostor Plaveckého stadionu, vyvolaných doporučeními hygienické stanice. * spotřeba pohonných hmot byla překročena a to o 38% oproti plánu. Bylo potřebné zajištění provozuschopnosti i údržby všech provozů, i těch které prozatím fungovaly automaticky jako například Dětské centrum Hanojská ( dosud bylo pronajato, nyní provozujeme sami). * spotřeba vody nás stála oproti plánu o 15% více z důvodu převzetí Dětského centra zpět od nájemce a provozování vlastními silami * služby a práce nevýrobní povahy byly vyšší o 24%. Důvodem bylo zprovoznění internetového objednávkového systému pro kino Svět a jeho následné provozování, dále pak výroba a vysílání reklamního spotu na regionální televizi * nájemné placené bylo o 10% vyšší z důvodu neplánovaného pronájmu mobilního oplocení, mobilních běžeckých pásů, LED obrazovky a stanů na MČR v atletice * ostatní nekomentované náklady byly nedočerpány nebo nebyly významně překročeny. VÝNOSY: Plánované výnosy se podařilo mírně překročit a to celkově o 10%. tržby za využití sportovišť organizacemi byly překročeny o 15%, čemuž napomohlo mimo jiné využití srpnového ledu zahraničními hokejisty a využití Zimního stadionu na koncertní turné tržby za využití sportovních zařízení veřejností byly mírně překročeny vlivem čerpání fondů FKSP, které některé organizace mají a musí být vyčerpány do konce roku, takže dochází k přelivu finančních prostředků na čipová média, vánoční dary atp. tržby za ubytování se opět nepodařilo naplnit dle plánu, neboť dlouhodobě klesá zájem o turistickou ubytovnu přesto, že provozovna nabízí dobré ubytování pro krátkodobý pobyt za velmi příznivou cenu a s dobrou dostupností centra veřejnou dopravou další příjmové položky korespondují s plánovanou výší

10 Náklady a výnosy

11 Tabulková část :

12

13

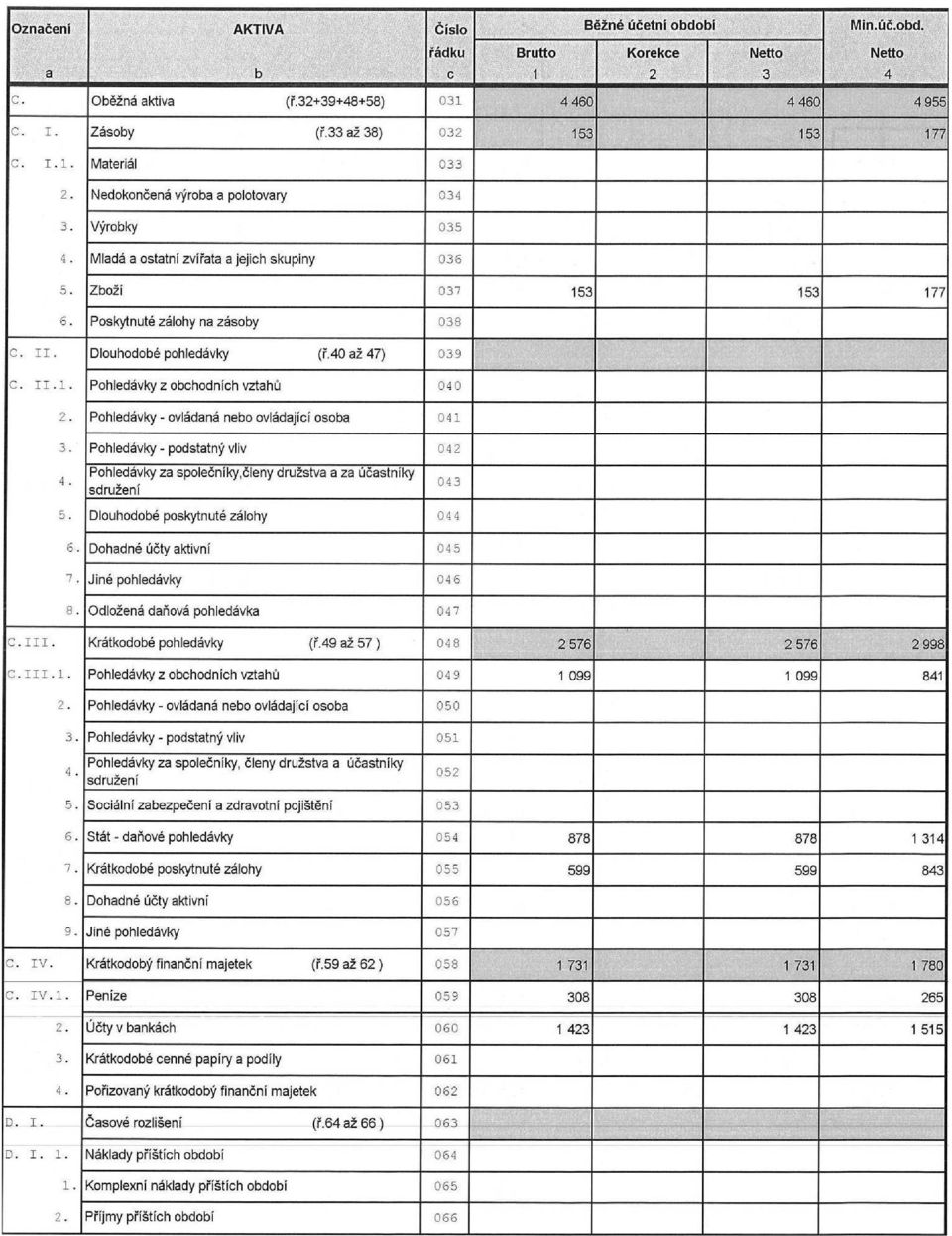

14 Doplňující informace k rozvaze a výkazu zisku a ztráty: Rozvahový den: 31.prosinec 2013 Datum sestavení účetní závěrky: 23.březen 2014 K datu uzávěrky je podrozvahově evidováno v e společnosti technické zhodnocení majetku města pořízeného z investiční dotace od zřizovatele v hodnotě vyšší jak 82 mil. Kč bez DPH. Účetní jednotka nemá žádné další podstatné doplňující informace k rozvaze a výkazu zisku a ztráty, podrobnější informace jsou uvedeny v Příloze k účetní závěrce k

15

16

17 Příloha účetní závěrky v plném znění : Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Příloha je zpracována za účetní počínající dnem 1. ledna 2013 a končící dnem 31. prosince Obsah přílohy Obecné údaje 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Používané účetní metody, obecné účetní zásady a způsoby oceňování 1. Způsob ocenění majetku 1.1. Zásoby 1.2. Ocenění hmotného a nehmotného dlouhodobého majetku vytvořeného vlastní činností 1.3. Ocenění cenných papírů a majetkových účastí 1.4. Ocenění příchovků a přírůstků zvířat 2. Způsob stanovení reprodukční pořizovací ceny 3. Změny oceňování, odpisování a postupů účtování 4. Opravné položky k majetku 5. Odpisování 6. Přepočet cizích měn na českou měnu 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní 1.2. Dlouhodobé bankovní úvěry 1.3. Rozpis odloženého daňového závazku nebo pohledávky 1.4. Rozpis přijatých dotací na investiční a provozní účely 2. Významné události po datu účetní závěrky 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku 3.2. Hlavní skupiny dlouhodobého nehmotného majetku 3.3. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu 3.4. Souhrnná výše majetku neuvedená v rozvaze 3.5. Rozpis hmotného majetku zatíženého zástavním právem 3.6. Přehled majetku s výrazně rozdílným tržním a účetním hodnocením 3.7. Dlouhodobé majetkové cenné papíry a majetkové účasti 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát 4.2. Základní kapitál 5. Pohledávky a závazky 5.1. Pohledávky 5.2. Závazky 5.3. Údaje o pohledávkách a závazcích k podnikům ve skupině 5.4. Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva 5.5. Závazky nesledované v účetnictví a neuvedené v rozvaze 6. Rezervy 7. Výnosy z běžné činnosti

18 Obecné údaje 1. Popis účetní jednotky Obchodní firma : Tělovýchovná zařízení města Tábora s. r. o. Sídlo: V.Soumara 2300, Tábor Právní forma: společnost s ručením omezeným IČ: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka 7622 Společníci: Město Tábor ( IČ: ) vklad ,-- K 100% splacen Členové statutárních a dozorčích orgánů k rozvahovému dni: Statutární orgán : RNDr. Véle Michal ve sledovaném nedošlo k žádným změnám statutárních zástupců. Členové dozorčí rady od : Mgr. Zuzana Pečmanová Mgr. Petr Trieb Mgr. Jirí Strážnický Miroslav Smetana Václav Ebert 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech Společnost nemá majetkovou ani smluvní spoluúčast v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady Zaměstnanci celkem Sledované účetní Předchozí účetní Z toho řídících pracovníků Sledované účetní Předchozí účetní Průměrný počet zaměstnanců Osobní náklady tis tis. 1686tis. 1340tis. 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Půjčky, úvěry, záruky, připojištění, bezplatné užívání os. auta ani jiná naturální plnění stávajícím ani bývalým členům orgánů společnost neposkytuje. Používané účetní metody, obecné účetní zásady a způsoby oceňování Předkládaná účetní závěrka společnosti byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví a na základě opatření Ministerstva financí ČR, kterými se stanoví postupy účtování a obsah účetní závěrky pro podnikatele.

vklad 25 300 000,-- K 100% splacen Členové statutárních a")

19 1. Způsob ocenění majetku 1.1. Zásoby Účtování zásob je prováděno způsobem B evidence zásob. Výdaj zásob ze skladu je účtován cenami zjištěnými aritmetickým průměrem. Oceňování nakupovaných zásob je prováděno ve skutečných pořizovacích cenách zahrnujících cenu pořízení Ocenění dlouhodobého hmotného a nehmotného majetku z vlastní činnosti Žádný DHM a DNM vytvořený vlastní činností společnost nemá Ocenění cenných papírů a podílů Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy Ocenění příchovků a přírůstků zvířat Ve sledovaném účetním společnost nevlastnila zvířata. 2. Způsob stanovení reprodukční pořizovací ceny Reprodukční pořizovací cena u majetku pořízeného společností v průběhu sledovaného účetního nebyla použita. 3. Změny oceňování, odpisování a postupů účtování Ve sledovaném účetním nedošlo v účetní jednotce k žádným změnám v oceňování, odpisování a postupech účtování. 4. Opravné položky k majetku Ve sledovaném účetním nebyly vytvářeny žádné opravné položky k majetku společnosti 5. Odpisování Odpisový plán účetních odpisů dlouhodobého hmotného majetku účetní jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů (u majetku pořízeného a zařazeného k 1.1.), účetní a daňové odpisy se rovnají. Systém odpisování drobného dlouhodobého majetku Drobný dlouhodobý hmotný majetek od Kč do Kč je účtován do nákladů společnosti na účet Spotřeba materiálu. Drobný dlouhodobý nehmotný majetek do Kč je účtován do nákladů společnosti na účet Ostatní služby. Drobný dlouhodobý nehmotný majetek od Kč se účtuje na účet Dlouhodobý nehmotný majetek a je při zařazení do používání odepsán 100%. 6. Přepočet cizích měn na českou měnu Ve sledovaném společnost nepracovala s údaji v cizí měně. 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Ve sledovaném společnost nepoužila ocenění reálnou hodnotou. Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní Ve sledovaném společnost neevidovala žádné doměrky daně Rozpis odloženého daňového závazku nebo pohledávky Odložení daňového závazku v průběhu sledovaného účetního nebylo společností použito Dlouhodobé bankovní úvěry Žádné bankovní úvěry ve sledovaném nebyly společností použity.

20 1.4. Rozpis přijatých dotací na investiční a provozní účely Důvod dotace Poskytovatel Peněžní vyjádření dotace do hospod.výsledku Město Tábor, OŠMaT ,- Kč dotace do hospod.výsledku kina Město Tábor, KaCR ,- Kč dotace investiční Město Tábor, OŠMaT ,- Kč dotace investiční Město Tábor, KaCR 0,- Kč 1pracovní místo pro uchazeče o zaměstnání Úřad práce Tábor ,- Kč 1.5. Manka a přebytky u zásob Žádná manka a přebytky u zásob ve sledovaném nebyly zjištěny. 2. Významné události po datu účetní závěrky Rozvahový den: 31.prosinec 2013 Datum sestavení účetní závěrky: 15. března 2014 Účetní jednotka nemá žádné podstatné doplňující informace k rozvaze a výkazu zisku a ztráty. 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Pozemky Stavby Samost. movité věci Nedokončený DHM Dlouhodobý nehmotný majetek Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Software Dlouhodobý hmotný majetek pořízený formou finančního pronájmu Žádné finanční pronájmy majetku ve sledovaném nebyly společností využity Souhrnná výše majetku neuvedená v rozvaze Běžné Minulé Název majetku pořizovací cena bez DPH pořizovací cena bez DPH Technické zhodnocení pronajatého majetku a nákup majetku - pořízení z investiční dotace ,50 Kč ,75 Kč 3.5. Rozpis hmotného majetku zatíženého zástavním právem Ve sledovaném společnost neměla žádný majetek zatížený zástavním právem Přehled majetku s výrazně rozdílným tržním a účetním ohodnocením Ve sledovaném společnost neměla vlastní majetek s výrazně rozdílným tržním a účetním ohodnocením Dlouhodobé majetkové cenné papíry a majetkové účasti Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy.

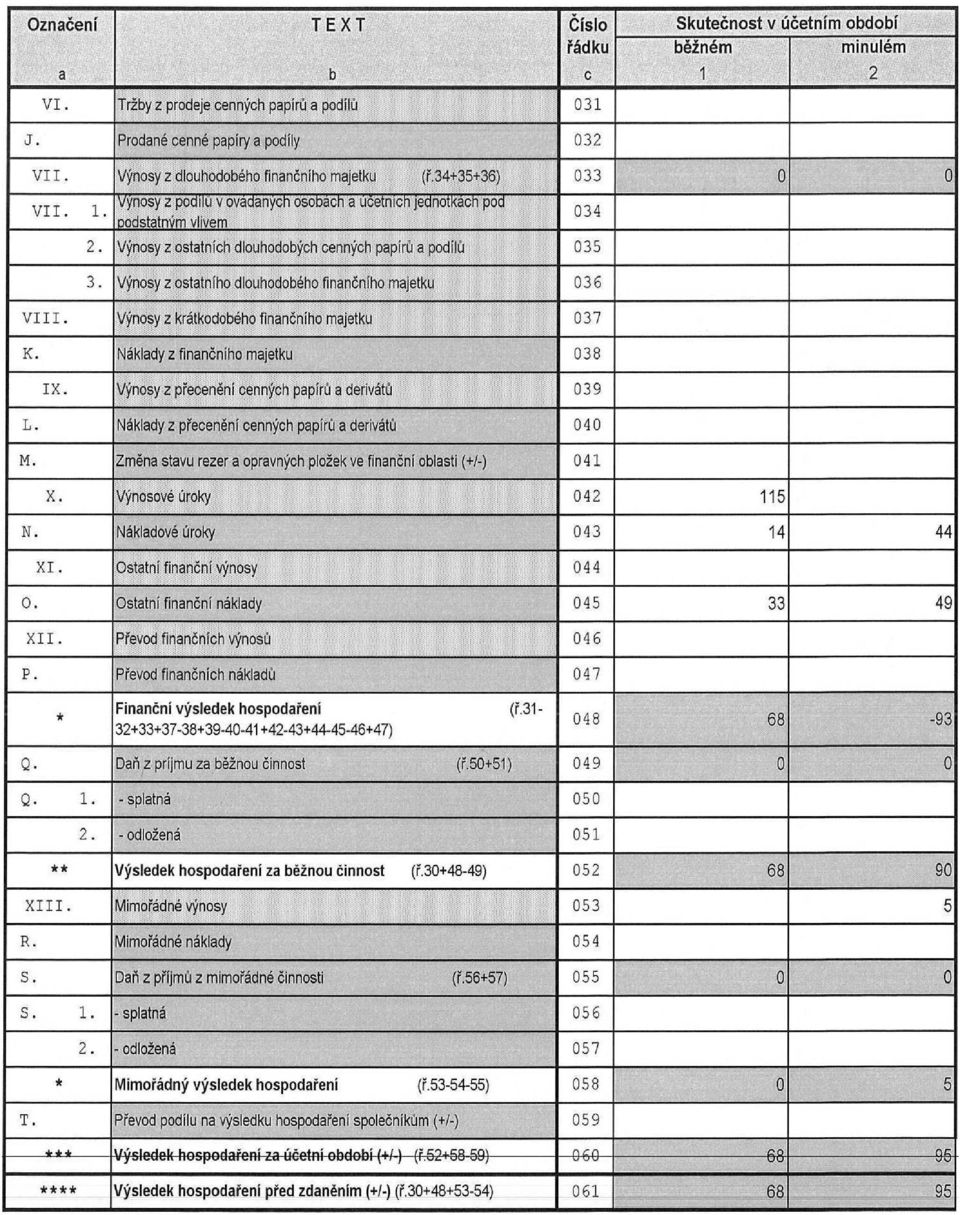

21 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát Způsob rozdělení zisku předcházejících účetních : Společnost zisk nerozdělila a je použit pro financování ztrát z podnikání společnosti v minulých letech. Návrh na úhradu ztráty běžného : Společnost navrhuje dofinancování ztrát z podnikání společnosti v příštích letech Základní kapitál Město Tábor ( IČ: ) vklad ,-- Kč 100% splacen 5. Pohledávky a závazky 5.1. Pohledávky Sledované Předchozí Z obchodního Ostatní Z obchodního Ostatní styku styku Závazky Sledované Minulé Z obchodního Ostatní Z obchodního Ostatní styku styku Údaje o pohledávkách a závazcích k podnikům ve skupině Pohledávky k podnikům ve skupině společnost neeviduje. Závazky k podnikům ve skupině společnost neeviduje Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva Pohledávky kryté zástavním právem, závazky kryté zástavním právem ani další sledované závazky (peněžní i nepeněžní) společnost nemá Závazky nesledované v účetnictví a neuvedené v rozvaze Závazky nesledované v účetnictví a neuvedené v rozvaze společnost nemá. 5.6.Další významné potencionální ztráty, na které nebyla v účetnictví tvořena rezerva Žádné nejisté skutečnosti nebo negativně ovlivňující faktory společnost nepředpokládá. 6. Rezervy Ve sledovaném společnost netvořila žádné zákonné rezervy na opravu majetku. 7. Výnosy z běžné činnosti Sledované Minulé Tuzemsko Zahraničí pozn.: Tuzemsko Zahraničí pozn.: Tržby za prodej zboží x x Tržby z prodeje služeb x x Ostatní výnosy x 35 0 x Celkem x x

a současně použití zisku na krytí ztrát.")

22 Přehled využití zařízení provozovaných společností: Rozdělení zisku nebo úhrada ztráty : Rada města Tábora v působnosti valné hromady společnosti Tělovýchovná zařízení města Tábora s.r.o. schvaluje účetní hospodářský výsledek ( zisk ) roku 2013 ve výši ,62 Kč (slovy: Šedesátosmtisícjednostodvacetpětkorunčeských a 62/100) a současně použití zisku na krytí ztrát.

23 Zpráva dozorčí rady :

24

25 Dotace:

26 Vyjádření k vedení účetnictví: Vyjádření k vedení účetnictví, sestavení účetní závěrky a stanovení daňové povinnosti za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. ( dále jen TZMT s.r.o. ) Sídlo : V. Soumara 2300, Tábor IČ : Právní forma: společnost s ručením omezeným Obchodní rejstřík: Zápis společnosti do obchodního rejstříku, vedeného Krajským soudem v Českých Budějovicích, odd.c, č.vložky 7622 ke dni 22. prosince V ověřovaném nedošlo k žádným změnám v obchodním rejstříku. Všechny skutečnosti zapsané v OR jsou pro rok 2013 platné. Základní kapitál: V ověřovaném nedošlo ke změně základního kapitálu společnosti a jeho výše zapsaná v obchodním rejstříku je Kč ,-. Zakladatel: Společnost byla založena městem Tábor jako jediným zakladatelem dne 3. prosince 1997 Společnost TZMT s.r.o. předložila účetní závěrku k , která obsahuje rozvahu, výkaz zisku a ztráty v plném rozsahu a přílohu. Výkazy jsou sestaveny v souladu se zákonem č. 563/1991 Sb., o účetnictví (ve znění novely č. 503/2012 Sb ), vyhláškou č. 500/2002 Sb. kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (ve znění novely č. 413/2011 Sb) a českými účetními standardy pro podnikatele č Ověřila jsem výběrovým způsobem údaje uvedené v účetní závěrce, vybrané smlouvy, inventury, ceníky a způsob vedení účetnictví. Mohu konstatovat, že účetnictví společnosti TZMT s.r.o. je vedeno průkazně a správně v souladu se zákonem č. 563/1991 Sb., o účetnictví a vyhláškou č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví Za vedení účetnictví, za jeho úplnost, průkaznost a správnost odpovídá statutární orgán účetní jednotky. Účetní jednotka vykázala v roce 2013 účetní hospodářský výsledek zisk Kč ,-Kč. Účetní hospodářský výsledek byl pro účely daně z příjmů upraven o daňově neuznatelné náklady Kč ,-Kč na částku Kč ,-Kč. Po uplatnění daňové ztráty roku 2011 a slevy podle 35 odst.1 písm a) ve výši ,-Kč společnosti daňová povinnost nevznikla.

27 Na základě ověření vybraných smluv, podkladů pro účetnictví a vedení účetnictví za rok 2013 mohu konstatovat, že účetnictví TZMT s.r.o. je vedeno správně. Drobné nesprávnosti v hospodaření z hlediska daňové úpravy v ČR a účetnictví již byly řešeny v předchozích letech. Doporučuji upravit ceny za poskytované služby, protože opakované navýšení sazeb DPH v r a 2013, které se nepromítlo do ceny služeb, má za následek nezanedbatelné snížení tržeb společnosti. Ve stávajícím systému regulovaných cen služeb je společnost stále odkázaná na poskytování dotace do hospodářského výsledku od zřizovatele, která nyní dosahuje téměř 60% celkového obratu společnosti TZMT s.r.o.. Opakovaně upozorňuji, že je v podrozvahové evidenci TZMT s.r.o. vedeno technické zhodnocení spravovaného majetku města v hodnotě Kč 82, ,50 Kč bez DPH. Dosud nebylo vyřešeno, kdo je vlastníkem majetku a kdo by ho měl vykazovat jako vlastní majetek v rozvaze. V Praze dne 22. května 2014

28 Zpráva o vztazích mezi propojenými osobami : Údaje zprávy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Zpráva je zpracována za účetní začínající dnem 1. ledna 2013 a končící dnem 31. prosince Obsah zprávy : 1. Podrobný popis propojených osob 1.1. Základní údaje o účetní jednotce 1.2. Organizační struktura koncernu 2. Právní vztahy mezi propojenými osobami 3. Transakce mezi propojenými osobami - plnění 3.1. Prodej 3.2. Krátkodobé pohledávky 3.3. Dlouhodobé pohledávky 4. Transakce mezi propojenými osobami protiplnění 4.1. Nákup 4.2. Krátkodobé závazky 4.3. Dlouhodobé závazky 5. Ostatní transakce 1. PODROBNÝ POPIS PROPOJENÝCH OSOB 1.1. ZÁKLADNÍ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Sídlo: Právní forma: Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, Tábor společnost s ručením omezeným IČO: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: 22.prosince ORGANIZAČNÍ STRUKTURA Mateřské společnosti : Obchodní firma: Město Tábor ( IČ: ) Sídlo: Tábor, Žižkov nám. Podíl v účetní jednotce : 100% Sesterské společnosti : 1. Obchodní firma: BYTES Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor - Klokoty Podíl v účetní jednotce : nemáme

29 2. Obchodní firma: Technické služby Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor Podíl v účetní jednotce : nemáme 3. Obchodní firma: Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Sídlo: Čápův dvůr 2712, Tábor Podíl v účetní jednotce : nemáme Dceřiné společnosti : nemáme 2. PRÁVNÍ VZTAHY MEZI PROPOJENÝMI OSOBAMI Společnost uzavřela následující druhy smluv s propojenými osobami : a) Město Tábor ( IČ: ) Nájemní smlouva vč. dodatků, provozování sportovní činnosti. Dotační smlouva OŠMaT, dotace do hospodářského výsledku, dotace investiční. Dotační smlouva OKCaR, dotace do hospodářského výsledku kina. Vedení společnosti prohlašuje, že výše uvedené smlouvy byly uzavřeny na základě požadavků ovládající mateřské společnosti a za běžných obchodních podmínek. Z těchto smluv nevznikla ovládané společnosti žádná újma. b) Technické služby Tábor s.r.o. ( IČ: ) Na základě objednávek nám společnost například zajišťuje a provádí práce vysokozdvižnou plošinou,.. a to v roce 2013 v celkovém objemu 13 tisíc Kč. c) BYTES Tábor s.r.o. ( IČ: ) Služby poskytované touto sesterskou společností jsme v roce 2013 nevyužili. d) Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Služby poskytované touto sesterskou společností jsme v roce 2013 nevyužili. 3. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PLNĚNÍ 3.1. PRODEJ Společnost uskutečnila v běžném účetním tyto obchodní transakce mezi propojenými osobami: a) Město Tábor ( IČ: ) Na základě objednávek u nás mateřská společnost v roce 2013 nakoupila a zaplatila námi poskytované služby v celkovém objemu 66 tisíc Kč. b) Technické služby Tábor s.r.o. ( IČ: ) Tato naše sesterská společnost naše služby v roce 2013 nevyužila. c) BYTES Tábor s.r.o. ( IČ: ) Tato naše sesterská společnost naše služby v roce 2013 nevyužila. d) Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Tato naše sesterská společnost naše služby v roce 2013 nevyužila.

Výroční zpráva za rok 2014

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2003

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Výroční zpráva za rok 2012

Výroční zpráva za rok 2012 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. II. III. IV. V. VI. VII. VIII. IX. Úvod Textová část Tabulková část Příloha účetní závěrky v plném znění Návrh

Výroční zpráva za rok 2012 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. II. III. IV. V. VI. VII. VIII. IX. Úvod Textová část Tabulková část Příloha účetní závěrky v plném znění Návrh

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce MONTAKO-obchod s.r.o. k

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha k účetní závěrce

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Výroční zpráva za rok 2008

Výroční zpráva za rok 2008 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Výroční zpráva za rok 2008 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Příloha k účetní závěrce SBD START, stavební bytové družstvo k 31. 12. 2011

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

ROZVAHA ve zjednodušeném rozsahu 31/12/2006

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

ROZVAHA ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

ROZVAHA. ke dni 31.12.2010 IČ 26701626. Stav k poslednímu dni účet. období. Číslo řádku. Stav k prvnímu dni účet. období A K T I V A.

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Výčet položek podle vyhlášky č. 504/2002 Sb. ve znění vyhlášky č. 476/2003 Sb. ROZVAHA ke dni 31.12.2010 Název, sídlo a právní forma a předmět činnosti účetní jednotky IČ 26701626 SVJ domu Bochovská 560,561,562,563

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce TECH PHARMA, a.s. k 31.12.2013

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Příloha k účetní závěrce společnosti ZOD Němětice k 31.12.2014 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Příloha k účetní závěrce společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 k 31. 12. 2014

společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 Příloha je zpracována v souladu se zákonem 563/91 Sb., o účetnictví a s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 Příloha je zpracována v souladu se zákonem 563/91 Sb., o účetnictví a s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.

ke dni 31. prosinec MONTAKO- obchod s.r.o.") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,