Příklad přístupu k výpočtu nákladové ceny jednoho ujetého km osobního vozidla, výpočty viz soubor priklad-auto.xls

|

|

|

- Sára Svobodová

- před 6 lety

- Počet zobrazení:

Transkript

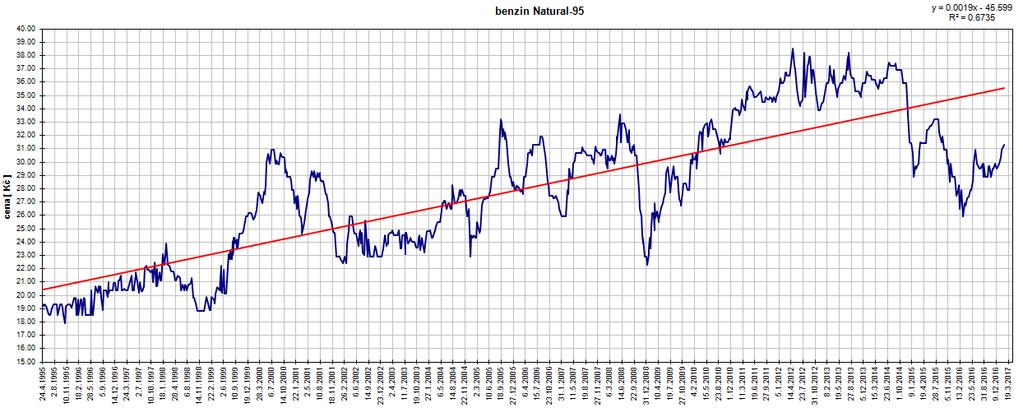

1 Příklad OSOBNÍ AUTO Příklad přístupu k výpočtu nákladové ceny jednoho ujetého km osobního vozidla, výpočty viz soubor priklad-auto.ls Základní data (zjednodušená, platná pro rok 2017): - cena pořízení = ,- Kč - doba odpisování = 5 let (účetní odpis) - roční odpis = ,- Kč - pojištění vozidla = ,- Kč (zákonné + havarijní pojištění / rok) - roční servis = 3.500,- Kč (pravidelná servisní prohlídka+výměna oleje, po 1 roce provozu nebo po ujetých km) - dálniční známka = 1.500,- Kč - pneumatiky = ,- Kč (aproimace opotřebení, předpokládaná životnost je km, bez rozdílu letní/zimní) - spotřeba vozu = 6,55 l / 100 km (podle technického průkazu a podle typu provozu: město / mimoměsto / kombinace ) = 6,33 l / 100 km (skutečná průměrná roční spotřeba / 100 km) - cena benzínu = 29,50 Kč / 1 l podle ceny stanovené vyhláškou Ministerstva (Natural 95) práce a sociálních věcí č. 440/2016 Sb. k 1. lednu 2017; = 29,40 Kč / 1 l Český statistický úřad (např. pro 35. týden 2017) = 29,80 Kč / 1 l individuální data, viz např. soubor data-n95.ls - ujeté km / rok = km??? skutečnost / předpoklad??? EX-POST EX-ANTE t kolik stál 1 km??? kolik stojí a bude stát 1 km??? Všechna skutečná data jsou známa: - počet ujetých km - cena benzinu - skutečná spotřeba vozu - náklady na servis - mzdový náklad řidiče Některá data musí být odhadována: - počet ujetých km - cena benzinu - skutečná spotřeba vozu - náklady na servis - Poznámka: není uváděna silniční daň, náklady na údržbu, zimní pneumatiky, náklady na garážování, 1

2 Rozbor nákladů na provoz automobilu Provoz automobilu produkt 1 ujetý km předpoklad/skutečnost km náklady výnosy P E V N É roční odpis = ,- pojištění = ,- výnos z realizace 1 ujetého km P Ř Í M É N Á K L A D Y N Á K L A D Y V A R I A B I L N Í N Á K L A D Y roční servis = 3.500,- dálniční známka = 1.500,- mzda řidiče = AAA,- pneumatiky = 3.000,- cena benzinu = ,- mzda řidiče = BBB,- celkové náklady: = ,- Předpokládejme dále, že bude produkt realizován v nákladové ceně: 8,00 / 1 km. Tj., při realizaci km bude výnos: = ,- mzda řidiče =???,- Výpočty: (hodnoty jsou zaokrouhlené) variabilní náklad PNEU variabilní náklad benzin N ,- / km = 0,20 / 1 km (6,55 l/100km * 29,50 /l) / 100 = 1,9333 1,93 / 1 km pevné náklady = ,- náklad / 1 km 0,20 + 1,93 + ( / km ) = 8,00 / 1 km náklady celkové = 2, ,-, ( 1 ) kde: 2,13 jednotkový variabilní náklad / 1 km (0,20 + 1,93) ,- pevný roční náklad na provoz osobního automobilu 2

3 Provoz automobilu a odpis Řešení otázky, kde jsou finanční prostředky na pořízení nového osobního automobilu po jeho odepsání po 5-ti letech provozu a prostředky na obnovu PNEU? Zjednodušující předpoklad: Produkt, tj. 1 km, bude realizován v nákladové ceně = 8,00 / 1 km a bude realizováno předpokládaných km / rok. AKTIVA DHM = , , ,- Verze 1 = ,- BÚ = , , ,- = ,- = ,- ROZVAHA 3 PASIVA VJ = ,- HV = 0, , , ,- = 0,- = ,- bez mzdy řidiče 1 2 pojištění = ,- roční servis = 3.500,- DZ = 1.500,- PHM = ,- Odpis = ,- PNEU = 3.000,-!!! Stav na BÚ: PS = ,- KS = , ,- KS PS = ,- *) *) Platí: ,- = ,- opotřebení PNEU = 3.000,- První verze nákladové funkce bez uvažování mzdových nákladů řidiče osobního vozu, viz vztah (1). CN 1 = variabilní náklad + pevný náklad CN 1 = 2, ,-, ( 2 ) kde: 2,13 jednotkový variabilní náklad / 1 km (0,20 + 1,93) ,- pevný roční náklad na provoz osobního automobilu CN 1 = ,- FN = ,- VN = 2,13 / km Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 8,00 / km. 3

4 Mzda řidiče Předpokládejme hrubou měsíční mzdu zaměstnance, který řídí a stará se o provoz osobního automobilu = ,-. Celkový roční mzdový náklad podniku na takového zaměstnance = ,- / rok, protože platí: ( ,34 ) 12 = ,-, kde 34% hrubé mzdy je sociální a zdravotní pojištění, které hradí zaměstnavatel za zaměstnance. Pozn.: ,- Kč. superhrubá mzda zaměstnance / rok Mzda řidiče přímý náklad Zaměstnanec se během roku stará pouze a jen o řízení a provoz osobního automobilu. Jeho pracovní výkon nesouvisí s jinou činností v podniku, tj. mzdový náklad se týká nákladového objektu - PROVOZ AUTOMOBILU a výkonu - UJETÝ KILOMETR. Verze 2 mzda řidiče přímý pevný náklad CN 2 = variabilní náklad + pevný náklad CN 2 = 2,13 + ( , ,- ) CN 2 = 2, ,-, ( 3 ) kde: 2,13 jednotkový variabilní náklad / 1 km (0,20 + 1,93) ,- pevný roční náklad na provoz osobního automobilu včetně mzdového nákladu na řidiče CN 2 = ,- FN = ,- VN = 2,13 / km Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 29,44 / km. 4

5 Verze 3 mzda řidiče přímý variabilní náklad Pro tuto verzi budeme předpokládat počet ujetých = km / rok ( skutečnost nebo odhad, EX-POST / EX-ANTE ) CN 3 = variabilní náklad + pevný náklad CN 3 = ( 2,13 + ( ,- / ) ) ,- CN 3 = 23, ,-, ( 4 ) kde: 23,57 jednotkový variabilní náklad / 1 km (0,20 + 1, ,44) ,- pevný roční náklad na provoz osobního automobilu CN 3 = ,- VN = 23,57 / km FN = ,- Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 29,44 / km. POZOR: pro případ, kdy počet ujetých km/rok 0 km, bude hrubá mzda řidiče 0,- Kč!!! to je v rozporu s institutem minimální mzdy Minimální mzda je nejnižší přípustná výše odměny za práci v pracovněprávním vztahu. Její základní právní úprava je stanovena zákoníkem práce (zákon č. 262/2006 Sb.). Pro rok 2017 (od ) platí podle nařízení vlády č. 336/2016 Sb.: základní sazba minimální hrubé měsíční mzdy zaměstnance pro stanovenou týdenní pracovní dobu 40 hodin činí ,- Kč (dále podle tabulek); Dříve: od do = 8.500,- Kč od do = 9.200,- Kč od do = 9.900,- Kč Řešením je kombinace pevné a pohyblivé složky mzdy pro předpokládaných km ujetých za rok, např.: ,- pevná složka 6.000,- variabilní složka Verze 4 mzda řidiče přímý variabilní / pevný náklad Rekapitulace: přímý pevný náklad ( ,34) 12 = ,- / rok variabilní náklad ( ,34) 12 = ,- / rok a km 5

6 Potom platí: CN 4 = variabilní náklad + pevný náklad CN 4 = ( 2,13 + (96.480,- / ) ) , ,- CN 4 = 8, ,-, ( 5 ) kde: 8,57 jednotkový variabilní náklad / 1 km (0,20 + 1,93 + 6,43) ,- pevný roční náklad na provoz osobního automobilu včetně pevné složky mzdy řidiče CN 4 = ,- FN = ,- VN = 8,57 / km Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 29,44 / km. Mzda řidiče nepřímý náklad Zaměstnanec se během roku stará nejen o řízení a provoz osobního automobilu, ale jeho pracovní výkon souvisí také s jinou činností v podniku, tj. mzdový náklad zaměstnance je rozdělen mezi několik nákladových objektů / výkonů. Pro další úvahy předpokládejme, že zaměstnanec řídí osobní automobil jen příležitostně, viz roční objem km. Jakým spravedlivým způsobem přiřadíme část mzdových nákladů zaměstnance na provoz a řízení osobního automobilu? mzdový náklad na zaměstnance ,- / rok , ,- řízení a provoz osobního automobilu ostatní činnosti zaměstnance ostatní činnosti zaměstnance 6

7 [Kč] Příklady možného přístupu: 1) skutečnost tj. známe data o skutečném objemu pracovního času věnovaného řízení a provozu osobního automobilu (kniha jízd, pracovní výkazy zaměstnance) 2) odhad zkušenost a znalost provozu osobního automobilu v daných podmínkách, analýza provozu automobilu Verze 5 Možné řešení: vycházíme z pracovní kapacity a předpokládaného počtu ujetých km / rok; kapacita pracovní doby zaměstnance plánovací kalendář: pro rok 2017 = 250 pracovních dnů, tj h / prac. den = 8 h nárok na dovolenou = 5 pracovních týdnů, tj. 25 pracovních dnů; nemocnost předp. 0 dnů; celkem: 225 prac. dnů, tj h / rok; ,- Kč / rok, tj. 178,67 mzdového nákladu / 1 h práce km / rok provoz auta průměrná rychlost = 40 km /h počet hodin řízení = 375 h / rok ( =15000 / 40) údržba = 22 h / rok celkem mzdový náklad = 397 h / rok ,- / rok ( (397 / 1800) ,- = ,- ) mzda řidiče nepřímý pevný náklad CN 5 = variabilní náklad + pevný náklad CN 5 = 2,13 + ( , ,- ) CN 5 = 2, ,-, ( 6 ) kde: 2,13 jednotkový variabilní náklad / 1 km (0,20 + 1,93) ,- pevný roční náklad na provoz osobního automobilu včetně části mzdového nákladu na řidiče , , , , , , , , , , , , , ,00 0,00 Pevné a variabilní náklady CN 5 = ,- FN = ,- VN = 2,13 / km [km] Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 12,73 / km. 7

8 [Kč] Verze 6 mzda řidiče nepřímý variabilní náklad CN 6 = variabilní náklad + pevný náklad CN 6 = (2, / ) ,- CN 6 = 6, ,-, ( 7 ) kde: 6,87 jednotkový variabilní náklad / 1 km (0,20 + 1,93 + 4,73) včetně částečně započítaného mzdového nákladu ,- pevný roční náklad na provoz osobního automobilu , , , , , , , , , , , , , ,00 0,00 Pevné a variabilní náklady CN 6 = ,- Průměrný náklad na 1 km pro předpokládaných ujetých km / rok = 12,73 / km. Problém minimální mzdy není ve verzi-6 řešen. VN = 6,87 / km FN = , [km] Verze 7 mzda řidiče nepřímý variabilní a pevný náklad Poslední příklad vychází z úvahy a následujících dat: celkem: h / rok; ,- Kč / rok, ,- / = 178,67 mzdového nákladu / 1 h práce provoz auta průměrná rychlost = 40 km /h údržba = 22 h / rok CN 7 = variabilní náklad + pevný náklad CN 7 = (2, ,67 / 40) + (88.000, ,67) CN 7 = 6, ,-, ( 8 ) kde: 6,60 jednotkový variabilní náklad / 1 km (0,20 + 1,93 + 4,47) včetně částečně započítaného mzdového nákladu ,- pevný roční náklad na provoz osobního automobilu včetně pevného mzdového nákladu na údržbu 8

9 CN 7 = ,- VN = 6,60 / km FN = ,- Průměrný náklad na 1 km pro předpokládaných ujetých km / rok 12,73 / km. Náklady na provoz automobilu a výnos z realizace výkonu Budeme uvažovat verzi - 4, tj. variabilní náklad = 8,57 / 1 km pevný náklad = ,00 / rok výnos, např.: = 25,00 / 1 km BEP: CN = ,- Výnos = ,- pro km CN 4 = ,- BEP VN = 8,57 / km FN = , km 9

10 data-n95.ls 10

Příklad přístupu k výpočtu nákladové ceny jednoho ujetého km osobního vozidla, výpočty viz soubor priklad-auto.xls

Příklad OSOBNÍ AUTO Příklad přístupu k výpočtu nákladové ceny jednoho ujetého km osobního vozidla, výpočty viz soubor priklad-auto.ls Základní data (zjednodušená, platná pro rok 2015): - cena pořízení

Příklad OSOBNÍ AUTO Příklad přístupu k výpočtu nákladové ceny jednoho ujetého km osobního vozidla, výpočty viz soubor priklad-auto.ls Základní data (zjednodušená, platná pro rok 2015): - cena pořízení

Pracovní kalkulace ceny taxislužby Varianta - OSVČ Září 2015 Superb

Pracovní kalkulace ceny taxislužby Varianta - OSVČ Září 2015 Superb viz. komentář Náklady za rok Kč 1. pořízení vozidla 193 218 2. servis a údržba vozidla 26 198 3. pneumatiky 16 400 4. taxametr 3 436

Pracovní kalkulace ceny taxislužby Varianta - OSVČ Září 2015 Superb viz. komentář Náklady za rok Kč 1. pořízení vozidla 193 218 2. servis a údržba vozidla 26 198 3. pneumatiky 16 400 4. taxametr 3 436

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

KALKULACE ORIENTAČNÍCH MINIMÁLNÍCH NÁKLADŮ V TAXISLUŽBĚ V PRAZE

České vysoké učení technické v Praze Fakulta dopravní Ústav logistiky a managementu dopravy KALKULACE ORIENTAČNÍCH MINIMÁLNÍCH NÁKLADŮ V TAXISLUŽBĚ V PRAZE Ing. Jan Tichý, Ph.D. Ing. Zdeněk Říha, Ph.D.

České vysoké učení technické v Praze Fakulta dopravní Ústav logistiky a managementu dopravy KALKULACE ORIENTAČNÍCH MINIMÁLNÍCH NÁKLADŮ V TAXISLUŽBĚ V PRAZE Ing. Jan Tichý, Ph.D. Ing. Zdeněk Říha, Ph.D.

Technologie dopravy a logistika Cvičení 6, 2. úloha Silniční přeprava nákladů Ing. Zdeněk Michl Ústav logistiky a managementu dopravy ČVUT FD

Technologie dopravy a logistika Cvičení 6, 2. úloha Silniční přeprava nákladů Ing. Zdeněk Michl Ústav logistiky a managementu dopravy ČVUT FD Zadání úlohy : Velká automobilka očekává Vaši nabídku pro výběrové

Technologie dopravy a logistika Cvičení 6, 2. úloha Silniční přeprava nákladů Ing. Zdeněk Michl Ústav logistiky a managementu dopravy ČVUT FD Zadání úlohy : Velká automobilka očekává Vaši nabídku pro výběrové

SILNIČNÍ PŘEPRAVA NÁKLADŮ

SILNIČNÍ PŘEPRAVA NÁKLADŮ 17TEDL TECHNOLOGIE DOPRAVY A LOGISTIKA CVIČENÍ Č. 5, ÚLOHA 2 ING. ZDENĚK MICHL ÚSTAV LOGISTIKY A MANAGEMENTU DOPRAVY FAKULTA DOPRAVNÍ ČVUT V PRAZE ZADÁNÍ ÚLOHY Velká automobilka

SILNIČNÍ PŘEPRAVA NÁKLADŮ 17TEDL TECHNOLOGIE DOPRAVY A LOGISTIKA CVIČENÍ Č. 5, ÚLOHA 2 ING. ZDENĚK MICHL ÚSTAV LOGISTIKY A MANAGEMENTU DOPRAVY FAKULTA DOPRAVNÍ ČVUT V PRAZE ZADÁNÍ ÚLOHY Velká automobilka

V hl. m. Praze jsou tyto podmínky i nadále splněny.

Informace o ověření platnosti stanovené maximální ceny osobní taxislužby 1. Úvod Hlavní město Praha se pravidelně zabývá situací na trhu v taxislužbě poskytované na území hl. m. Prahy z důvodu ověření,

Informace o ověření platnosti stanovené maximální ceny osobní taxislužby 1. Úvod Hlavní město Praha se pravidelně zabývá situací na trhu v taxislužbě poskytované na území hl. m. Prahy z důvodu ověření,

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B.

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B. ak. rok 2018/2019 skupina FIE: vedoucí: členové: příjmení jméno ID odevzdáno dne: FIE 2017/2018 - nákladová analýza 1 / 9 B. Úloha

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B. ak. rok 2018/2019 skupina FIE: vedoucí: členové: příjmení jméno ID odevzdáno dne: FIE 2017/2018 - nákladová analýza 1 / 9 B. Úloha

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B ak. rok 2016/2017 skupina FIE: vedoucí: členové: příjmení jméno ID odevzdáno dne: FIE-nákladová analýza 1 / 9 (c) Pavel Nový B.

Nákladová analýza podnikatelského subjektu Semestrální práce FIE, část B ak. rok 2016/2017 skupina FIE: vedoucí: členové: příjmení jméno ID odevzdáno dne: FIE-nákladová analýza 1 / 9 (c) Pavel Nový B.

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

PŘÍLOHA Č. 2 SMLOUVY O VEŘEJNÝCH SLUŽBÁCH V PŘEPRAVĚ CESTUJÍCÍCH PRAVIDLA PRO VÝPOČET A AKTUALIZACI CENY DOPRAVNÍHO VÝKONU 1. POJMY Cena dopravního výkonu: Cena dopravního výkonu C DV příslušné období

ORGANIZACE A ŘÍZENÍ MHD cvičení z předmětu 12OMHD LS 2014/2015

ORGANIZACE A ŘÍZENÍ MHD cvičení z předmětu 12OMHD LS 2014/2015 ČVUT v Praze Fakulta dopravní Ústav dopravních systému (K612) Ing. Vojtěch Novotný budova Horská, kancelář A433 VojtechNovotny@gmail.com ČVUT

ORGANIZACE A ŘÍZENÍ MHD cvičení z předmětu 12OMHD LS 2014/2015 ČVUT v Praze Fakulta dopravní Ústav dopravních systému (K612) Ing. Vojtěch Novotný budova Horská, kancelář A433 VojtechNovotny@gmail.com ČVUT

Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely

9 Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely Poměrně obvyklé je, že zaměstnavatel bezplatně poskytne svému zaměstnanci motorové vozidlo k používání pro služební i soukromé

9 Vozidlo poskytnuté zaměstnavatelem zaměstnanci na soukromé a služební účely Poměrně obvyklé je, že zaměstnavatel bezplatně poskytne svému zaměstnanci motorové vozidlo k používání pro služební i soukromé

STATUTÁRNÍ MĚSTO LIBEREC

STATUTÁRNÍ MĚSTO LIBEREC Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných osobních údajů podle zákona č. 101/2000 Sb., o ochraně osobních údajů

STATUTÁRNÍ MĚSTO LIBEREC Poznámka: Zveřejněna je pouze upravená verze dokumentu z důvodu dodržení přiměřenosti rozsahu zveřejňovaných osobních údajů podle zákona č. 101/2000 Sb., o ochraně osobních údajů

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Příklad č. 1 Dlouhodobý majetek

Příklad č. 1 Dlouhodobý majetek Počet bodů 20 b. Dosaženo Úloha 1.1 (8 bodů) Firma PŘEPRAVNÍ SPOLEČNOST ZNOJMO, s.r.o. (plátce DPH), koupila v březnu 2011 autobus KAROSA za 3 600 000 Kč. Na nákup autobusu

Příklad č. 1 Dlouhodobý majetek Počet bodů 20 b. Dosaženo Úloha 1.1 (8 bodů) Firma PŘEPRAVNÍ SPOLEČNOST ZNOJMO, s.r.o. (plátce DPH), koupila v březnu 2011 autobus KAROSA za 3 600 000 Kč. Na nákup autobusu

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

STAVÍME MOSTY REG. Č.: CZ 1.07/1.1.36/02.0019

Název dílčího projektu / projektového dne Stvořidla Ţáci Kotlíková, Kratochvílová, Píchová Třída 3A - skupina 4 Výstup Příprava a vyúčtování pracovní cesty Jste zaměstnanci podniku KLM, s. r. o., Jirsíkova

Název dílčího projektu / projektového dne Stvořidla Ţáci Kotlíková, Kratochvílová, Píchová Třída 3A - skupina 4 Výstup Příprava a vyúčtování pracovní cesty Jste zaměstnanci podniku KLM, s. r. o., Jirsíkova

Otázka: Pracovní poměr. Předmět: Ekonomie/Personalistika. Přidal(a): Mirage Shikipaju. Zákoník práce

: Mirage Shikipaju. Zákoník práce") Otázka: Pracovní poměr Předmět: Ekonomie/Personalistika Přidal(a): Mirage Shikipaju Zákoník práce upravuje právní vztahy, které vznikají při výkonu práce mezi zaměstnavatelem a zaměstnancem musí se jednat

Otázka: Pracovní poměr Předmět: Ekonomie/Personalistika Přidal(a): Mirage Shikipaju Zákoník práce upravuje právní vztahy, které vznikají při výkonu práce mezi zaměstnavatelem a zaměstnancem musí se jednat

Důvodová zpráva. 1. Úvod

Důvodová zpráva 1. Úvod Hlavní město Praha se pravidelně zabývá situací na trhu v taxislužbě poskytované na území hl. m. Prahy a to nejen z důvodu ověření, zda přetrvávají podmínky pro uplatnění cenové

Důvodová zpráva 1. Úvod Hlavní město Praha se pravidelně zabývá situací na trhu v taxislužbě poskytované na území hl. m. Prahy a to nejen z důvodu ověření, zda přetrvávají podmínky pro uplatnění cenové

Směrnice obce Rudná/Pradědem

1. Předmět úpravy Směrnice obce Rudná/Pradědem č...1/2011... o používání technických prostředků z majetku obce a poskytování služeb 1.1. Ustanovení této směrnice upravuje zejména provoz služebního auta,

1. Předmět úpravy Směrnice obce Rudná/Pradědem č...1/2011... o používání technických prostředků z majetku obce a poskytování služeb 1.1. Ustanovení této směrnice upravuje zejména provoz služebního auta,

schválený rozpočet 7 802, ,82

Organizace č.8000000000305 - Mateřská škola Lipník nad Bečvou, p. o. návrh 2019 v tis. Kč () 2016 2017 2018 2019 2019 N á k l a d y c e l k e m skutečnost skutečnost hlavní čin. bez dotací kraje a státu

Organizace č.8000000000305 - Mateřská škola Lipník nad Bečvou, p. o. návrh 2019 v tis. Kč () 2016 2017 2018 2019 2019 N á k l a d y c e l k e m skutečnost skutečnost hlavní čin. bez dotací kraje a státu

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Seznam autorů... 3 Tematické okruhy... 9 Zkratky a úplné názvy předpisů použitých v publikaci... 12 Úvod... 15. 1 Pořízení vozidla...

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

Seznam autorů........................................................ 3 Tematické okruhy...................................................... 9 Zkratky a úplné názvy předpisů použitých v publikaci.......................

Zpráva o činnosti. Technické služby Kostelec nad Orlicí, s.r.o., vykázaly za rok 2008 hospodářský výsledek - ztrátu ve výši 579 829,55 Kč.

Technické služby Kostelec nad Orlicí, s.r.o. Rudé armády 1458, 517 41 Kostelec nad Orlicí IČO: 26011247, DIČ: CZ26011247 zápis v OR KS v Hradci Králové oddíl C, vložka 19957 Zpráva o činnosti hospodářský

Technické služby Kostelec nad Orlicí, s.r.o. Rudé armády 1458, 517 41 Kostelec nad Orlicí IČO: 26011247, DIČ: CZ26011247 zápis v OR KS v Hradci Králové oddíl C, vložka 19957 Zpráva o činnosti hospodářský

Personální činnosti I.

Personální činnosti I. Personální činnosti I. VY_32_INOVACE_11_02_01 Tento materiál je určen k doplnění výuky předmětu v prvním ročníku oboru Podnikání. Zaměřuje se na seznámení žáků s náplní personálních

Personální činnosti I. Personální činnosti I. VY_32_INOVACE_11_02_01 Tento materiál je určen k doplnění výuky předmětu v prvním ročníku oboru Podnikání. Zaměřuje se na seznámení žáků s náplní personálních

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Asociace pomáhající lidem s autismem APLA-JM o.s. Vnitřní předpisy v oblasti mzdové a pracovně právní

Asociace pomáhající lidem s autismem APLA-JM o.s. Vnitřní předpisy v oblasti mzdové a pracovně právní dle 305 zákoníku práce Vnitřní předpis nahrazuje kolektivní smlouvu v případech, kdy u zaměstnavatele

Asociace pomáhající lidem s autismem APLA-JM o.s. Vnitřní předpisy v oblasti mzdové a pracovně právní dle 305 zákoníku práce Vnitřní předpis nahrazuje kolektivní smlouvu v případech, kdy u zaměstnavatele

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

DOLOŽENÍ OPRÁVNĚNÝCH VÝDAJŮ Kapitola Skupina položek Název dokladu Každého zaměstnance je důležité vést pod jedním podčíslem položkou v tabulce seznam výdajů. - Pracovní smlouva včetně pracovní náplně

Sazebník fakultativních služeb poskytovaných v Denním stacionáři s platností od

DENNÍ STACIONÁŘ PRO MENTÁLNĚ POSTIŽENÉ DĚTI, MLÁDEŽ A DOSPĚLÉ, ELLEROVA 160 STRAKONICE Sazebník fakultativních služeb poskytovaných v Denním stacionáři s platností od 1.9.2019 Zprostředkování telefonického

DENNÍ STACIONÁŘ PRO MENTÁLNĚ POSTIŽENÉ DĚTI, MLÁDEŽ A DOSPĚLÉ, ELLEROVA 160 STRAKONICE Sazebník fakultativních služeb poskytovaných v Denním stacionáři s platností od 1.9.2019 Zprostředkování telefonického

Způsoby odpisování hmotného majetku

KAPITOLA 3 Způsoby odpisování hmotného majetku 3.1 Základní postupy při odpisování hmotného majetku 30 odst. 2 a 3 ZDP 29 odst. 2 ZDP Při daňovém odpisování hmotného majetku postupují poplatníci podle

KAPITOLA 3 Způsoby odpisování hmotného majetku 3.1 Základní postupy při odpisování hmotného majetku 30 odst. 2 a 3 ZDP 29 odst. 2 ZDP Při daňovém odpisování hmotného majetku postupují poplatníci podle

Usnesení č. 3/92/2014 Výbor Regionální rady regionu soudržnosti Severozápad po projednání dne

Sídlo: Berní 2261/1, 400 01 Ústí nad Labem tel.: 475 240 600 www.nuts2severozapad.cz, www.europa.eu Pracoviště: Závodní 379/84A, 360 06 Karlovy Vary tel.: 353 502 624 e-mail: ridiciorgan@nuts2severozapad.cz

Sídlo: Berní 2261/1, 400 01 Ústí nad Labem tel.: 475 240 600 www.nuts2severozapad.cz, www.europa.eu Pracoviště: Závodní 379/84A, 360 06 Karlovy Vary tel.: 353 502 624 e-mail: ridiciorgan@nuts2severozapad.cz

Výchozí stav* období 0

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Řádek rozvahy 1 AKTIVA CELKEM (ř. 2 + ř. 9) 2 Stálá aktiva (ř. 3 + 4 + 8) 3 Dlouhodobý nehmotný majetek 4 Dlouhodobý hmotný majetek

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Řádek rozvahy 1 AKTIVA CELKEM (ř. 2 + ř. 9) 2 Stálá aktiva (ř. 3 + 4 + 8) 3 Dlouhodobý nehmotný majetek 4 Dlouhodobý hmotný majetek

Vliv lidského faktoru na efektivnísprávu vozového parku

Vliv lidského faktoru na efektivnísprávu vozového parku FLEET MANAGEMENT 2010 28.DUBNA 2010 Česká Asociace Fleet Managementu -STANISLAV ZELENKA- ÚVOD Dodavatele už jste stlačili na minimum. Co dál?? Nikdy

Vliv lidského faktoru na efektivnísprávu vozového parku FLEET MANAGEMENT 2010 28.DUBNA 2010 Česká Asociace Fleet Managementu -STANISLAV ZELENKA- ÚVOD Dodavatele už jste stlačili na minimum. Co dál?? Nikdy

Efektivní řízení vozového parku

Efektivní řízení vozového parku Jak snížit investiční a provozní náklady vozového parku? Václav Štefl Fleet manager Tel. 775 85 85 85 vaclav.stefl@domansky.cz Historie společnosti Založena 21.2.1995 Od

Efektivní řízení vozového parku Jak snížit investiční a provozní náklady vozového parku? Václav Štefl Fleet manager Tel. 775 85 85 85 vaclav.stefl@domansky.cz Historie společnosti Založena 21.2.1995 Od

SMĚRNICE O CESTOVNÍCH NÁHRADÁCH Č.1/2017

SMĚRNICE O CESTOVNÍCH NÁHRADÁCH Č.1/2017 Obec: Drahelčice Adresa: Drahelčice, Na Návsi 25, 252 19 IČ: 233200 Článek 1: Úvodní ustanovení Zákonný rámec: 1. Směrnice o cestovních náhradách je vypracována

SMĚRNICE O CESTOVNÍCH NÁHRADÁCH Č.1/2017 Obec: Drahelčice Adresa: Drahelčice, Na Návsi 25, 252 19 IČ: 233200 Článek 1: Úvodní ustanovení Zákonný rámec: 1. Směrnice o cestovních náhradách je vypracována

VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1

příklad 1") VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1 Z níže uvedených položek sestavte výkaz zisku a ztráty firmy DELTA s.r.o. za rok 2019. Firma je plátcem DPH, není však plátcem spotřební daně. Sazba daně z příjmů je

VÝKAZ ZISKU A ZTRÁTY (VZZ) příklad 1 Z níže uvedených položek sestavte výkaz zisku a ztráty firmy DELTA s.r.o. za rok 2019. Firma je plátcem DPH, není však plátcem spotřební daně. Sazba daně z příjmů je

SMĚRNICE O UŽÍVÁNÍ A PROVOZU MOTOROVÝCH VOZIDEL

Č E S K Á G Y M N A S T I C K Á F E D E R A C E Zátopkova 100/2, 160 17 Praha 6, tel.: 242 429 260, e-mail: cgf@gymfed.cz SMĚRNICE O UŽÍVÁNÍ A PROVOZU MOTOROVÝCH VOZIDEL Praha, leden 2016 Aktualizace leden

Č E S K Á G Y M N A S T I C K Á F E D E R A C E Zátopkova 100/2, 160 17 Praha 6, tel.: 242 429 260, e-mail: cgf@gymfed.cz SMĚRNICE O UŽÍVÁNÍ A PROVOZU MOTOROVÝCH VOZIDEL Praha, leden 2016 Aktualizace leden

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ ZADÁNÍ PŘÍPADOVÉ STUDIE TÉMA Vaše dopravní společnost dosud neprovozuje autobusovou dopravu, ale jen nákladní vnitrostátní vozidly do 3,5 tuny. Hledáním dalších

OSOBNÍ DOPRAVA VNITROSTÁTNÍ VEŘEJNÁ LINKOVÁ ZADÁNÍ PŘÍPADOVÉ STUDIE TÉMA Vaše dopravní společnost dosud neprovozuje autobusovou dopravu, ale jen nákladní vnitrostátní vozidly do 3,5 tuny. Hledáním dalších

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

POTŘEBA OBNOVY DOPRAVNÍHO PARKU MĚST

POTŘEBA OBNOVY DOPRAVNÍHO PARKU MĚST Přednášející: Ing. Jan Tichý, Ph.D. ČVUT Fakulta dopravní a IODA, z.s. tichy@ioda.cz Náklady životního cyklu LCC= NP + NV + NL kde: LCC Life Cycle Cost NP pořizovací

POTŘEBA OBNOVY DOPRAVNÍHO PARKU MĚST Přednášející: Ing. Jan Tichý, Ph.D. ČVUT Fakulta dopravní a IODA, z.s. tichy@ioda.cz Náklady životního cyklu LCC= NP + NV + NL kde: LCC Life Cycle Cost NP pořizovací

Příloha 21 Ekonomická životaschopnost projektu Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Výchozí stav* 20.. 20.. 20..

Výchozí stav* 20.. 20.. 20..") Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Vybrané ukazatele za rok 2012

Vybrané ukazatele za rok 2012 Středočeský Moravskoslezský Jihočeský Jihomoravský Plzeňský Ústecký Hlavní město Liberecký Olomoucký Zlínský Pardubický Karlovarský kraj kraj kraj kraj kraj kraj Praha kraj

Vybrané ukazatele za rok 2012 Středočeský Moravskoslezský Jihočeský Jihomoravský Plzeňský Ústecký Hlavní město Liberecký Olomoucký Zlínský Pardubický Karlovarský kraj kraj kraj kraj kraj kraj Praha kraj

Směrnice pro provoz vozidla ZJ SDH Střeň č. 1/2017

Směrnice pro provoz vozidla ZJ SDH Střeň č. 1/2017 Pro zajištění řádného a bezpečného provozu vozidla Zásahové jednotky Sboru dobrovolných hasičů Střeň vydává zastupitelstvo obce Střeň směrnici pro provoz.

Směrnice pro provoz vozidla ZJ SDH Střeň č. 1/2017 Pro zajištění řádného a bezpečného provozu vozidla Zásahové jednotky Sboru dobrovolných hasičů Střeň vydává zastupitelstvo obce Střeň směrnici pro provoz.

ZÁLUDNOSTI CESTOVNÍCH NÁHRAD

ZÁLUDNOSTI CESTOVNÍCH NÁHRAD AUDIT DANĚ, spol. s r.o., Problematika cestovních náhrad je upravena v zákoně č. 262/2006 Sb., zákoník práce (dále také ZP), ve znění pozdějších předpisů. Konkrétně se jedná

ZÁLUDNOSTI CESTOVNÍCH NÁHRAD AUDIT DANĚ, spol. s r.o., Problematika cestovních náhrad je upravena v zákoně č. 262/2006 Sb., zákoník práce (dále také ZP), ve znění pozdějších předpisů. Konkrétně se jedná

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Matematický ústav Slezské univerzity v Opavě Zpráva o hospodaření za rok 2001 1. Úvod Matematický ústav v Opavě vykázal za rok 2001 zisk ve výši 6 tis. Kč. Jedná se o zisk, kterého bylo dosaženo po zohlednění

Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

Příloha č. 7 k vyhlášce č. 59/2012 Sb. Pravidla pro sestavování regulačních výkazů číslo 25 pro držitele licence na uskladňování plynu Pravidla stanovují způsob vyplňování regulačních výkazů, kterými jsou:

1. Členění zaměstnanců podle věku a pohlaví - stav k

Příloha č. 1 1. Členění zaměstnanců podle věku a pohlaví - stav k 31. 12. 2018 věk muži ženy celkem % do 20 let 1 1 2 1,1 21-30 let 1 20 21 11,3 31-40 let 2 25 27 14,5 41-50 let 5 58 63 33,9 51-60 let

Příloha č. 1 1. Členění zaměstnanců podle věku a pohlaví - stav k 31. 12. 2018 věk muži ženy celkem % do 20 let 1 1 2 1,1 21-30 let 1 20 21 11,3 31-40 let 2 25 27 14,5 41-50 let 5 58 63 33,9 51-60 let

PŘÍKLAD Č. 1. AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy:

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

Uznatelné výdaje v grantových projektech

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

Uznatelné výdaje v grantových projektech MPSV Praha, září 2005 Musí splňovat tato kriteria: Uznatelné výdaje obecná pravidla Typ výdaje: výdaj musí být vynaložen na činnosti v souladu s nařízeními Evropského

NAŘÍZENÍ VLÁDY. ze dne 11. května o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel

Systém ASP - 173/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 2016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118

Systém ASP - 173/2016 Sb. NAŘÍZENÍ VLÁDY ze dne 11. května 2016 o stanovení závazných zadávacích podmínek pro veřejné zakázky na pořízení silničních vozidel Vláda nařizuje podle 37 odst. 7 písm. a) a 118

Aspekty řízení vlastního podniku

Aspekty řízení vlastního podniku Osnova: Živnostenské podnikání Proces založení Volba místa podnikání Kroky po založení živnosti Proces řízení provozu živnosti Proces ukončení provozu živnosti Obchodní

Aspekty řízení vlastního podniku Osnova: Živnostenské podnikání Proces založení Volba místa podnikání Kroky po založení živnosti Proces řízení provozu živnosti Proces ukončení provozu živnosti Obchodní

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel ze dne 11. května 2016 Vláda nařizuje podle 37 odst. 7 písm. a)

Nař í zení vla dy č. 173/2016 Sb., o stanovení za vazny čh zada vačíčh podmí nek přo veř ejne zaka zky na poř í zení silnič ní čh vozidel ze dne 11. května 2016 Vláda nařizuje podle 37 odst. 7 písm. a)

Účtování postupné spotřeby dlouhodobého majetku odpisů

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

1 Přednáška 10 : Dlouhodobý majetek Účtování postupné spotřeby dlouhodobého majetku odpisů 4.6.1. Charakteristika odpisů Dlouhodobý majetek - v průběhu svého užívání delší dobu než jedno účetní období

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

č. OLP/158/2009 uzavřené dne mezi Libereckým krajem a OSNADO spol. s r.o.

Dodatek č. 3 k Dohodě o úplném znění Smlouvy o závazku veřejné služby ve veřejné linkové osobní dopravě k zabezpečení stanoveného rozsahu základní dopravní obslužnosti Libereckého pro období od roku 2004

Dodatek č. 3 k Dohodě o úplném znění Smlouvy o závazku veřejné služby ve veřejné linkové osobní dopravě k zabezpečení stanoveného rozsahu základní dopravní obslužnosti Libereckého pro období od roku 2004

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky Firma Společnost s ručením omezeným Způsob účtování zásob: A Plátce PH atum vzniku účetní jednotky: 15. 2. 2008 Účetní odpisy = daňové odpisy

Ukázkový příklad pro účtování celého průběhu roku včetně závěrky Firma Společnost s ručením omezeným Způsob účtování zásob: A Plátce PH atum vzniku účetní jednotky: 15. 2. 2008 Účetní odpisy = daňové odpisy

SMĚRNICE O POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD A STRAVNÉHO V RÁMCI ORGANIZACE

SMĚRNICE O POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD A STRAVNÉHO V RÁMCI ORGANIZACE Tato směrnice je vydána v souladu se zákoníkem práce č.262/2006 Sb. 151-190., dále vyhláškami MPSV ČR, kterými se určují sazby stravného

SMĚRNICE O POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD A STRAVNÉHO V RÁMCI ORGANIZACE Tato směrnice je vydána v souladu se zákoníkem práce č.262/2006 Sb. 151-190., dále vyhláškami MPSV ČR, kterými se určují sazby stravného

Personální činnost podniku mzdy. cv. 11

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka

ORGANIZAČNÍ SMĚRNICE Název : Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka Číslo dokumentu: SAM 3214 Vydání č.: 07 Výtisk č.: 01 Platnost od: 19.02.2014 Účinnost od : 20.2.2014

ORGANIZAČNÍ SMĚRNICE Název : Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka Číslo dokumentu: SAM 3214 Vydání č.: 07 Výtisk č.: 01 Platnost od: 19.02.2014 Účinnost od : 20.2.2014

Změny náhrad cestovních výdajů s účinností od 1. 1. 2016

Změny náhrad cestovních výdajů s účinností od 1. 1. 2016 26. 1. 2016 UP_02_2016_02_19 Vysíláte své zaměstnance na pracovní cesty? Potom nezapomeňte, že jako každoročně s účinností od 1. ledna dochází ke

Změny náhrad cestovních výdajů s účinností od 1. 1. 2016 26. 1. 2016 UP_02_2016_02_19 Vysíláte své zaměstnance na pracovní cesty? Potom nezapomeňte, že jako každoročně s účinností od 1. ledna dochází ke

Provozní předpis pro provoz služebních vozidel

Strana: 1 Organizační směrnice Provozní předpis pro provoz služebních vozidel Společnost: Dům dětí a mládeže Brno, Helceletova, příspěvková organizace Sídlo: Brno, Helceletova 234/4 IČ: 44993412 Zpracoval:

Strana: 1 Organizační směrnice Provozní předpis pro provoz služebních vozidel Společnost: Dům dětí a mládeže Brno, Helceletova, příspěvková organizace Sídlo: Brno, Helceletova 234/4 IČ: 44993412 Zpracoval:

Městské technické služby Bílina, Teplická 899, 418 01 Bílina

Městské technické služby Bílina, Teplická 899, 418 01 Bílina KOMENTÁŘ k rozborům hospodaření za 1. - 12. 2012 hlavní činnost: celkové náklady na provoz: celkové vlastní výnosy 46.707.488,52 Kč 8.625.684,12

Městské technické služby Bílina, Teplická 899, 418 01 Bílina KOMENTÁŘ k rozborům hospodaření za 1. - 12. 2012 hlavní činnost: celkové náklady na provoz: celkové vlastní výnosy 46.707.488,52 Kč 8.625.684,12

Z Název materiálu: Ke stanovení odměn a příspěvků členům zastupitelstva MČ Praha 15

Pro jednání Zastupitelstva MČ Praha 15 dne 29.11.2017 Z - 214 Název materiálu: Ke stanovení odměn a příspěvků členům zastupitelstva MČ Praha 15 Předkladatel: Milan Wenzl, starosta Obsah materiálu: 1. Návrh

Pro jednání Zastupitelstva MČ Praha 15 dne 29.11.2017 Z - 214 Název materiálu: Ke stanovení odměn a příspěvků členům zastupitelstva MČ Praha 15 Předkladatel: Milan Wenzl, starosta Obsah materiálu: 1. Návrh

Poskytování cestovních nákladů pro členy zastupitelstva a zaměstnanců obce Směrnice č.8

Poskytování cestovních nákladů pro členy zastupitelstva a zaměstnanců obce Směrnice č.8 Obec : Suchohrdly Adresa : Suchohrdly 114, 669 02 Znojmo Směrnici zpracoval : Bajerová Anna Směrnici schválil : Matochová

Poskytování cestovních nákladů pro členy zastupitelstva a zaměstnanců obce Směrnice č.8 Obec : Suchohrdly Adresa : Suchohrdly 114, 669 02 Znojmo Směrnici zpracoval : Bajerová Anna Směrnici schválil : Matochová

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV)

") Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Rozpočet služby, uznatelné náklady na co, je možné finanční podporu prostřednictvím kraje žádat (dotace od MPSV) Finanční prostředky lze použít pouze na úhradu nákladů souvisejících s poskytováním základních

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

INTERNÍ SMĚRNICE Č. 1/2014 Používání služebního vozidla

Sportovní klub vozíčkářů Praha sidlo: Ovčárská 471, 108 00 Praha 10 IČ: 43001513 registrace: MVČR VSC/1-7658/91-R (dále pouze klub ) INTERNÍ SMĚRNICE Č. 1/2014 Používání služebního vozidla Tato směrnice

Sportovní klub vozíčkářů Praha sidlo: Ovčárská 471, 108 00 Praha 10 IČ: 43001513 registrace: MVČR VSC/1-7658/91-R (dále pouze klub ) INTERNÍ SMĚRNICE Č. 1/2014 Používání služebního vozidla Tato směrnice

Datum: Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 2. 9. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_192 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 2. 9. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_192 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11)

") Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

Ing. Alena Šafrová Drášilová, Ph.D. Zakládání firmy (11) Obsah bloku Daně a zdanění Systém daní DPH DPFO Zdanění živnostníků, paušály DPPO Zdanění firem Odvody sociálního a zdravotního pojištění Úkolový

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Jana Forejtová. Setkání uživatelů 2010 1

Jana Forejtová Setkání uživatelů 2010 1 Podsystém Doprava bude poprvé distribuován ve verzi 9.4 IS Orsoft v polovině letošního roku Setkání uživatelů 2010 2 Jednoduchý integrovaný systém řízení dopravy

Jana Forejtová Setkání uživatelů 2010 1 Podsystém Doprava bude poprvé distribuován ve verzi 9.4 IS Orsoft v polovině letošního roku Setkání uživatelů 2010 2 Jednoduchý integrovaný systém řízení dopravy

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Vybrané ukazatele za rok 2013

Vybrané ukazatele za rok 2013 Hlavní město Středočeský Moravskoslezský Ústecký Olomoucký Jihomoravský Liberecký Zlínský Královehradecký Pardubický Plzeňský Karlovarský Praha kraj kraj kraj kraj kraj kraj

Vybrané ukazatele za rok 2013 Hlavní město Středočeský Moravskoslezský Ústecký Olomoucký Jihomoravský Liberecký Zlínský Královehradecký Pardubický Plzeňský Karlovarský Praha kraj kraj kraj kraj kraj kraj

SMĚRNICE č. 8/2017 o poskytování a účtování cestovních náhrad zaměstnanců svazku

SMĚRNICE č. 8/2017 o poskytování a účtování cestovních náhrad zaměstnanců svazku Čl. 1 Základní ustanovení 1. Cestovní náhrady při tuzemských i zahraničních pracovních cestách se řídí zákonem č. 262/2006

SMĚRNICE č. 8/2017 o poskytování a účtování cestovních náhrad zaměstnanců svazku Čl. 1 Základní ustanovení 1. Cestovní náhrady při tuzemských i zahraničních pracovních cestách se řídí zákonem č. 262/2006

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

Přechod z finančního na operativní leasing důsledky a hlubší návaznosti na chod firmy

Přechod z finančního na operativní leasing důsledky a hlubší návaznosti na chod firmy Ing. David Kubálek, konference Fleet Management 2008 Základní kritéria pro přechod z finančního na operativní leasing

Přechod z finančního na operativní leasing důsledky a hlubší návaznosti na chod firmy Ing. David Kubálek, konference Fleet Management 2008 Základní kritéria pro přechod z finančního na operativní leasing

Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka

ORGANIZAČNÍ SMĚRNICE Název : Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka Číslo dokumentu: SAM 3214 Vydání č.: 05 Výtisk č.: 01 Platnost od: 18.10.2011 Účinnost od : 20.10.2011

ORGANIZAČNÍ SMĚRNICE Název : Zásady pro poskytování cestovních náhrad členům zastupitelstva města Žamberka Číslo dokumentu: SAM 3214 Vydání č.: 05 Výtisk č.: 01 Platnost od: 18.10.2011 Účinnost od : 20.10.2011

kterou se stanovují pravidla autoprovozu Krajského úřadu počet stran 6 počet příloh 1

KRAJSKÝ ÚŘAD LIBERECKÉHO KRAJE ORGANIZAČNÍ SMĚRNICE ŘEDITELE KÚ LK dokument číslo OS-15/04/09 kterou se stanovují pravidla autoprovozu Krajského úřadu počet stran 6 počet příloh 1 OBSAH I. Úvodní ustanovení

KRAJSKÝ ÚŘAD LIBERECKÉHO KRAJE ORGANIZAČNÍ SMĚRNICE ŘEDITELE KÚ LK dokument číslo OS-15/04/09 kterou se stanovují pravidla autoprovozu Krajského úřadu počet stran 6 počet příloh 1 OBSAH I. Úvodní ustanovení

Efektivní řízení vozového parku

Efektivní řízení vozového parku Jak snížit investiční a provozní náklady vozového parku? Václav Štefl Fleet manager Tel. 775 85 85 85 vaclav.stefl@domansky.cz Historie společnosti Založena 21.2.1995 Od

Efektivní řízení vozového parku Jak snížit investiční a provozní náklady vozového parku? Václav Štefl Fleet manager Tel. 775 85 85 85 vaclav.stefl@domansky.cz Historie společnosti Založena 21.2.1995 Od

Přednáška 5. Odměňování práce (náklady na mzdy)

") Přednáška 5 Odměňování práce (náklady na mzdy) Legislativa Mzdový systém Katalog prací Hodinová sazba doc. Ing. Renáta Schneiderová Heralová, Ph.D. Katedra Ekonomiky a řízení ve stavebnictví B 417 heralova@fsv.cvut.cz

Přednáška 5 Odměňování práce (náklady na mzdy) Legislativa Mzdový systém Katalog prací Hodinová sazba doc. Ing. Renáta Schneiderová Heralová, Ph.D. Katedra Ekonomiky a řízení ve stavebnictví B 417 heralova@fsv.cvut.cz

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice. Komenského 356, PSČ: 384 22 IČO: 47258721 tel.

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 SMĚRNICE PRO POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD Článek 1 V souladu s příslušnými

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 SMĚRNICE PRO POSKYTOVÁNÍ CESTOVNÍCH NÁHRAD Článek 1 V souladu s příslušnými

Zápis č. 5/15 z jednání kontrolního výboru ZO konaného dne 8.6.2015

Zápis č. 5/15 z jednání kontrolního výboru ZO konaného dne 8.6.2015 Přítomni: Jiří Kaňok Magda Otčenášková Ing. Ludmila Baranová Ing. Jan Krupa Omluven: Marcel Bednář Za obecní úřad: p. Bohuslav Sikora

Zápis č. 5/15 z jednání kontrolního výboru ZO konaného dne 8.6.2015 Přítomni: Jiří Kaňok Magda Otčenášková Ing. Ludmila Baranová Ing. Jan Krupa Omluven: Marcel Bednář Za obecní úřad: p. Bohuslav Sikora

1. ZÁKLADNÍ PŘEDPISY A POJMY...13

OBSAH Úvod...9 1. ZÁKLADNÍ PŘEDPISY A POJMY...13 1.1 Rozdělení vozidel... 14 1.1.1 Druhy a kategorie vozidel... 14 1.1.2 Státní poznávací značky...18 1.1.3 Další pojmy používané v souvislosti s vozidly...20

OBSAH Úvod...9 1. ZÁKLADNÍ PŘEDPISY A POJMY...13 1.1 Rozdělení vozidel... 14 1.1.1 Druhy a kategorie vozidel... 14 1.1.2 Státní poznávací značky...18 1.1.3 Další pojmy používané v souvislosti s vozidly...20

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

MATERIÁL. pro zasedání Zastupitelstva města Hranic, dne Odbor správy majetku

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 7. 9. 2017 Bod programu: 10 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor správy majetku Ing. Radomír Bradáč Pavel Slovák

MĚSTO HRANICE MATERIÁL pro zasedání Zastupitelstva města Hranic, dne 7. 9. 2017 Bod programu: 10 Předkládá: Okruh zpracovatelů: Zpracoval: Rada města Odbor správy majetku Ing. Radomír Bradáč Pavel Slovák

3. případová studie Na zub, s.r.o.

Vysoká škola ekonomická v Praze Fakulta národohospodářská 3. případová studie Na zub, s.r.o. 1FU201 Účetnictví I. Semestr: 3. Cvičící: ing. Marie Zelenková, Ph.D. Číslo cvičení: 003 Název skupiny: XXXX

Vysoká škola ekonomická v Praze Fakulta národohospodářská 3. případová studie Na zub, s.r.o. 1FU201 Účetnictví I. Semestr: 3. Cvičící: ing. Marie Zelenková, Ph.D. Číslo cvičení: 003 Název skupiny: XXXX

SMĚRNICE CČSH č. 1/06 O CESTOVNÍCH NÁHRADÁCH

SMĚRNICE CČSH č. 1/06 O CESTOVNÍCH NÁHRADÁCH I. ÚVODNÍ USTANOVENÍ Tato směrnice upravuje postup při vyúčtování pracovní cesty zaměstnanců CČSH a volených členů CČSH ve všech církevních právnických osobách

SMĚRNICE CČSH č. 1/06 O CESTOVNÍCH NÁHRADÁCH I. ÚVODNÍ USTANOVENÍ Tato směrnice upravuje postup při vyúčtování pracovní cesty zaměstnanců CČSH a volených členů CČSH ve všech církevních právnických osobách

POMOC PRO TEBE CZ.1.07/1.5.00/

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název VY_32_INOVACE_EKO-19 Pracovní list Osmisměrka pojmů Anotace Pracovní list umožňuje žákům zábavnou

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název VY_32_INOVACE_EKO-19 Pracovní list Osmisměrka pojmů Anotace Pracovní list umožňuje žákům zábavnou

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Základní personální údaje Viz. Příloha č. 2 Výroční zprávy (Příloha č.1 k vyhlášce č. 323/2005 Sb. základní personální údaje)

") Příloha č.1 Výroční zprávy 2006 Základní personální údaje Viz. Příloha č. 2 Výroční zprávy (Příloha č.1 k vyhlášce č. 323/2005 Sb. základní personální údaje) Údaje o majetku, s nímž je PL příslušný hospodařit:

Příloha č.1 Výroční zprávy 2006 Základní personální údaje Viz. Příloha č. 2 Výroční zprávy (Příloha č.1 k vyhlášce č. 323/2005 Sb. základní personální údaje) Údaje o majetku, s nímž je PL příslušný hospodařit:

S M Ě R N I C E č. E - 01/2015

ČESKÝ STŘELECKÝ SVAZ PRAHA S M Ě R N I C E č. E - 01/2015 Č S S Výplata cestovních náhrad Ing. Petr Baroch president ČSS Vydává: Český střelecký svaz Účinnost této směrnice je od 1.1.2015 1 Směrnice ČSS

ČESKÝ STŘELECKÝ SVAZ PRAHA S M Ě R N I C E č. E - 01/2015 Č S S Výplata cestovních náhrad Ing. Petr Baroch president ČSS Vydává: Český střelecký svaz Účinnost této směrnice je od 1.1.2015 1 Směrnice ČSS

Finanční hospodaření podniku cvičení 2 EKO4 Ing. Pavlína Štréglová

Zakladatelský rozpočet Přinese podnikání efekt?. Přehled nákladů, výnosů a zisku o Sestavuje se jako.. o Dle. odhadujeme tržby, náklady částečně známe předem (nájemné, odpisy, ) Přehled potřeb. o Co budeme

Zakladatelský rozpočet Přinese podnikání efekt?. Přehled nákladů, výnosů a zisku o Sestavuje se jako.. o Dle. odhadujeme tržby, náklady částečně známe předem (nájemné, odpisy, ) Přehled potřeb. o Co budeme