Škola: Střední odborné učiliště Uherský Brod

|

|

|

- Marcela Procházková

- před 6 lety

- Počet zobrazení:

Transkript

1 Reg. číslo: CZ.1.07/1.1.00/ Tento materiál vznikl v rámci projektu: Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. P r a c o v n í s e š i t Škola: Střední odborné učiliště Uherský Brod Říjen 2014 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR

2 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní sešit Oddělení: Personálně-právní Vypracovala: Ing. Pavla Velčovská Říjen 2014 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR

3 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 1 Oddělení personální a právní Téma: Založení firmy a její registrace Podnikatelský záměr Založení firmy je právní proces, který se řídí legislativou toho státu, ve kterém k založení firmy dochází. Podle právní formy podnikání postupujeme podle zákona č. 455/1991 Sb. - živnostenský zákon nebo zákona č.90/2012 Sb. - Obchodní zákoník. Živnostenský zákon řeší podnikání fyzických nebo právnických osob na základě živnostenského oprávnění, které vydává Živnostenský úřad. Jedná se o živnosti, které jsou buď ohlašovací nebo koncesované. Ohlašovací živnosti jsou volné, řemeslné nebo vázané. U koncesovaných živností je živnostenským oprávněním koncesní listina, která je vydávána po splnění přísnějších podmínek a její vydávání je omezeno. Obchodní zákoník řeší vznik a provozování společností. Společnosti mohou být buď osobní Veřejná obchodní společnost nebo Komanditní společnost a kapitálové Společnost s ručením omezeným a Akciová společnost. Jestliže si chceme založit firmu, musíme si upřesnit, jakou formu podnikání si zvolíme. Proto si nejdříve zpracujme několik základních bodů.

4 Praktická část úkoly: 1. Jakou právní formu podnikání zvolím a proč. a) Živnost b) Společnost 2. Zvol si předmět podnikání a název firmy. 3. Urči sídlo firmy a rozsah podnikání. 4. Co bude tvořit majetek firmy? Kde získám prostředky k podnikání? 5. Stanovení odpovědného zástupce, kvalifikační předpoklady. Kdo bude odpovědný zástupce firmy?

5 6. Vypracuj podnikatelský plán. Pokud máme odpovědi na tyto otázky, pojďme si firmu založit. Firmu zakládáme podle zvolené právní formy podnikání buď sepsáním společenské smlouvy a jejím zaregistrováním v obchodním rejstříku nebo ohlášením na živnostenském úřadě. Podle zvolené právní formy podnikání se budeme řídit platnou legislativou.

6 Řešení : 1. Budu podnikat jako osoba samostatně výdělečně činná. Zvolím právní formu živnost. Budu se řídit živnostenským zákonem. 2. Předmětem podnikání bude stavební činnost řemeslná živnost. Podle přílohy č.1 živnostenského zákona Vodoinstalatérství, topenářství ( zvolí si žáci). Název firmy : Vodo-topo PROVEDU (název si žáci zvolí) 3. Sídlo firmy : Na Samotě Kotěhůlky Rozsah podnikání : malý rozsah, jednoduché účetnictví 4. Majetek firmy bude tvořit : základní instalatérské vybavení, osobní auto dodávkového typu, dílna v hospodářské části rodinného domu. Prostředky k podnikání získám z rodinných úspor, úvěr u banky. 5. Kvalifikačním předpokladem pro vyřízení živnosti tohoto typu je výuční list oboru Instalatér. Odpovědným zástupcem budu sám, protože výuční list mám. (nebo určí zástupce). Odpovědný zástupce Bonifác Zmrzlý Na Samotě Kotěhůlky 6. Podnikatelský plán : Název firmy : Vodo-topo PROVEDU Zakladatel firmy : Bonifác Zmrzlý Na Samotě Kotěhůlky Datum vzniku firmy : Předmět podnikání : Provádění instalatérských prací V rámci této firmy se zaměřím na provádění veškeré instalatérské práce především u drobných zakázek. Většinu práce budu provádět u zákazníka. Materiál si budu opatřovat sám u svých smluvních dodavatelů. Budu využívat množstevní slevy při nákupu materiálu, a tím snižovat náklady. Budu se snažit vybudovat si dobré jméno korektností, poctivostí a kvalitní prací. Tato firma by měla zaplnit poptávku po této činnosti v okruhu mého bydliště a vytvořit minimálně 2 pracovní místa. Součástí podnikatelského plánu je propočet předpokládaných nákladů a výnosů tak, aby firma byla zisková.

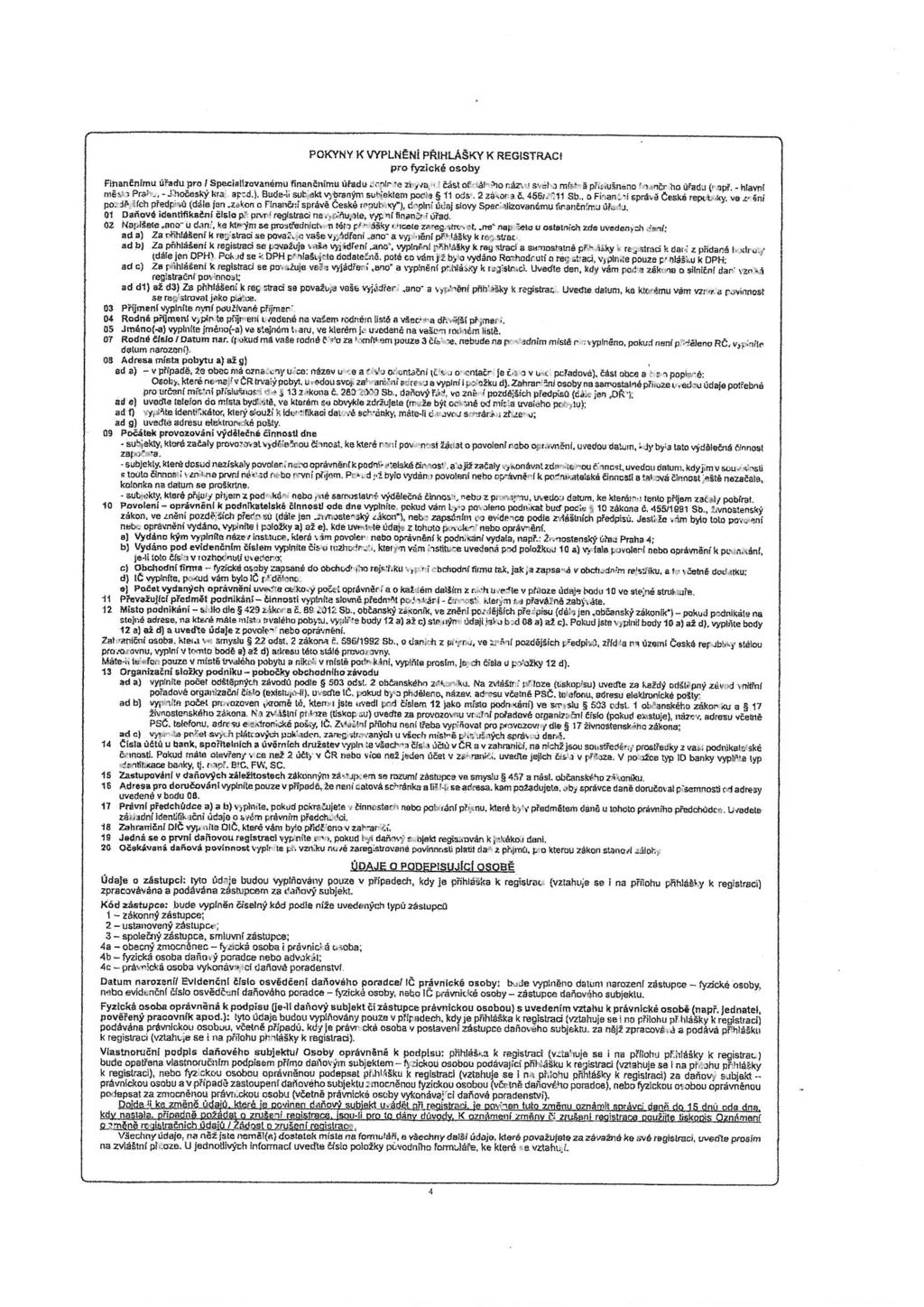

7 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiv a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 2 Oddělení personální a právní Téma: Založení firmy a její registrace Registrace firmy Rozhodli jsme se zřídit řemeslnou živnost. Živností je soustavná činnost provozovaná samostatně, vlastním jménem, na vlastní odpovědnost, za účelem dosažení zisku a za podmínek stanovených zákonem. Postupovat budeme podle Živnostenského zákona (455/1991 Sb. ve znění pozdějších právních úprav). Živnost může provozovat fyzická nebo právnická osoba, splní-li podmínky stanovené tímto zákonem (dále jen "podnikatel"); státní povolení k provozování živnosti (dále jen "koncese") se vyžaduje jen v případech vymezených tímto zákonem. Všeobecnými podmínkami provozování živnosti fyzickými osobami, pokud tento zákon nestanoví jinak, jsou a) plná svéprávnost, kterou lze nahradit přivolením soudu k souhlasu zákonného zástupce nezletilého k samostatnému provozování podnikatelské činnosti, b) bezúhonnost. Podle přílohy č.1 tohoto zákona si stanovíme přesně druh živnosti a podmínky pro její provozování. Ze zákona si zjistíme, jaké doklady musíme vyplnit a komu je odevzdat nebo odeslat. Fyzická osoba může společně s ohlášením živnosti na živnostenském úřadu též :

8 a) podat přihlášku k daňové registraci nebo příslušné oznámení, b) oznámit zahájení samostatné výdělečné činnosti, c) podat přihlášku k důchodovému pojištění, d) podat přihlášku k nemocenskému pojištění, e) oznámit vznik volného pracovního místa nebo jeho obsazení, f) podat oznámení podle zákona o veřejném zdravotním pojištění. Splnil-li ohlašovatel všechny podmínky stanovené zákonem, provede živnostenský úřad zápis do živnostenského rejstříku do 5 pracovních dnů ode dne doručení ohlášení a vydá podnikateli výpis. Ve výpisu vydaném fyzické osobě se uvede a) jméno a příjmení, titul nebo vědecká hodnost, rodné číslo, bylo-li přiděleno, datum narození podnikatele a jeho bydliště, u zahraniční osoby bydliště mimo území České republiky, místo pobytu v České republice, pokud byl povolen, označení a umístění organizační složky závodu v České republice, byla-li zřízena, a jméno, příjmení, titul nebo vědecká hodnost, rodné číslo, bylo-li přiděleno, datum narození a bydliště, popřípadě místo pobytu v České republice jejího vedoucího, b) obchodní firma, je-li fyzická osoba zapsána do obchodního rejstříku, a identifikační číslo, bylo-li přiděleno, c) předmět podnikání v úplném nebo částečném rozsahu podle 45 odst. 4, případně další doplňující údaje vztahující se k rozsahu živnostenského oprávnění, pokud je podnikatel v ohlášení uvedl, d) místo podnikání, d) sídlo, e) doba platnosti živnostenského oprávnění; u osoby, na kterou se vztahuje povinnost mít povolený pobyt podle 5 odst. 5, se touto dobou rozumí doba povoleného pobytu, f) den vzniku živnostenského oprávnění, g) datum a místo vydání výpisu. Živnostenský úřad zašle výpis, případně jiným způsobem ( 60 odst. 5) sdělí údaje o živnosti a o podnikateli místně příslušnému správci daně vykonávajícímu správu daně z příjmů, Českému statistickému úřadu, správě sociálního zabezpečení místně příslušné podle bydliště nebo sídla podnikatele, u zahraniční osoby podle místa povoleného pobytu, sídla nebo umístění organizační složky závodu zahraniční osoby, příslušné zdravotní pojišťovně, je-li mu známa, orgánu nebo

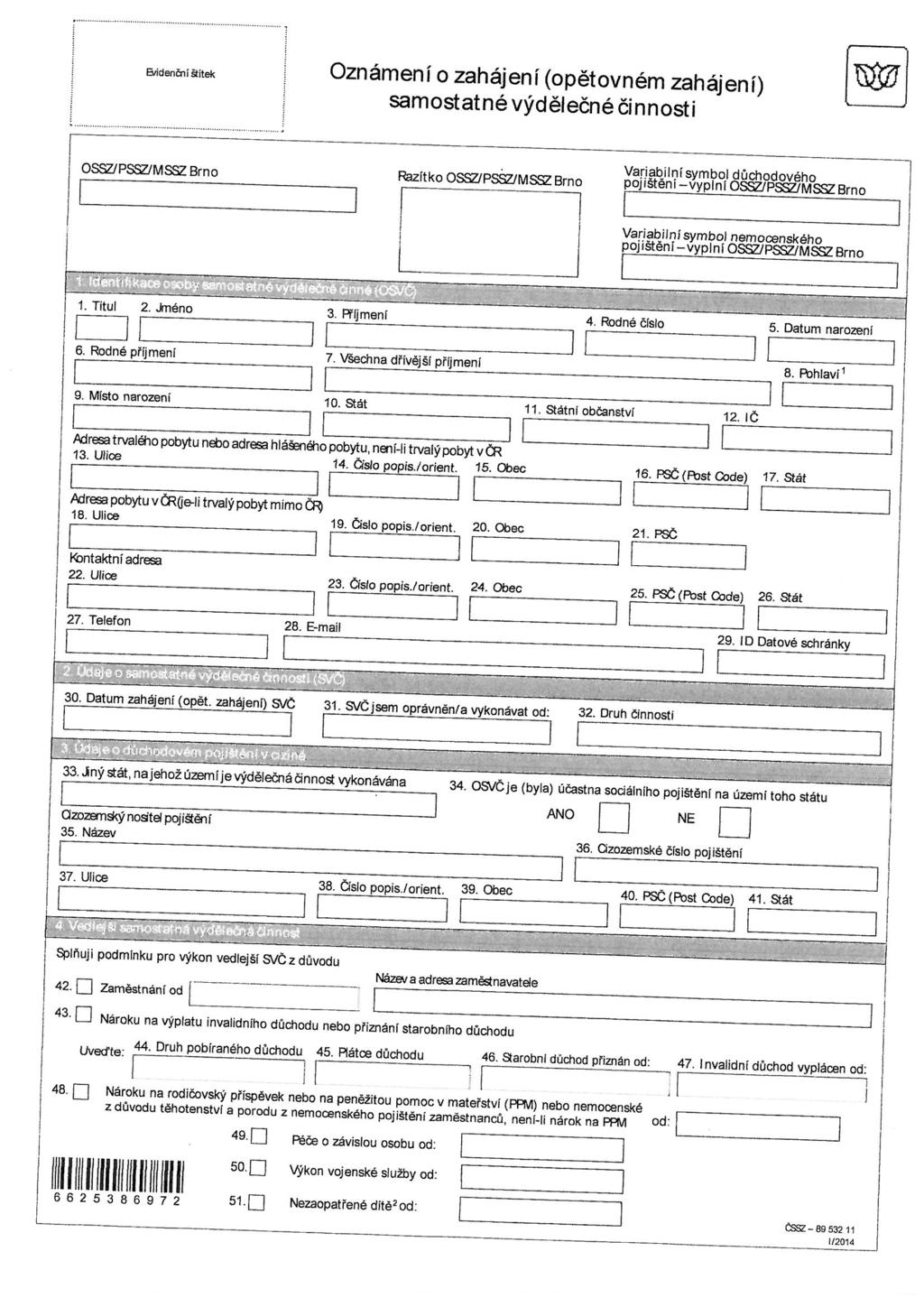

9 organizaci, která podle zvláštního zákona vede registr všech pojištěnců všeobecného zdravotního pojištění, a rejstříkovému soudu u osob, které se zapisují do obchodního rejstříku. Tato povinnost živnostenského úřadu se vztahuje i na změny v živnostenském rejstříku, včetně změn živnostenského oprávnění při pokračování v provozování živnosti po úmrtí podnikatele, na přerušení a pozastavení provozování živnosti, na rozhodnutí o zrušení živnostenského oprávnění, na rozhodnutí o tom, že živnostenské oprávnění ohlášením nevzniklo, a na opatření vydané podle 47 odst. 10 a 11. Přílohy : Příloha č. 1 k zákonu 455/1991 Sb. Jednotný registrační formulář ( fyzická osoba) Přihláška k registraci pro fyzické osoby (finanční úřad) Oznámení o zahájení samostatné výdělečné činnosti ( OSSZ)

10 Příloha č. 1 k zákonu č. 455/1991 Sb. ŽIVNOSTI ŘEMESLNÉ Řeznictví a uzenářství Mlékárenství Mlynářství Pekařství, cukrářství Pivovarnictví a sladovnictví Zpracování kůží a kožešin Aplikace, výroba a opravy ortopedické obuvi Broušení a leptání skla Zpracování gumárenských směsí Zpracování kamene Slévárenství, modelářství Kovářství, podkovářství Obráběčství Zámečnictví, nástrojářství Galvanizérství, smaltérství Výroba, instalace, opravy elektrických strojů a přístrojů, elektronických a telekomunikačních zařízení Hodinářství Zlatnictví a klenotnictví Truhlářství, podlahářství Výroba a opravy hudebních nástrojů Opravy ostatních dopravních prostředků a pracovních strojů Zednictví

11 Montáž, opravy, revize a zkoušky elektrických zařízení Montáž, opravy a rekonstrukce chladicích zařízení a tepelných čerpadel Vodoinstalatérství, topenářství Montáž, opravy, revize a zkoušky plynových zařízení a plnění nádob plyny Montáž, opravy, revize a zkoušky tlakových zařízení a nádob na plyny Montáž, opravy, revize a zkoušky zdvihacích zařízení Izolatérství Malířství, lakýrnictví, natěračství Pokrývačství, tesařství Klempířství a oprava karoserií Kamnářství Opravy silničních vozidel Holičství, kadeřnictví

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 3 Oddělení personální a právní Téma: Personální oddělení firmy Popis pracovních pozic, pracovní náplně Pracovní smlouvy, dodatky pracovních smluv Evidence docházky, podklady pro mzdovou účtárnu Nyní máme založenou řemeslnou živnost. Protože odvádíme kvalitní práci, a tím pádem se o naší řemeslné živnosti dovídají lidé v celém kraji, je na čase přijmout zaměstnance. V ČR se vztahem na pracovišti zabývá pracovní právo, které v sobě zahrnuje zákoník práce, zákon o kolektivním vyjednávání a zákon o zaměstnanosti. - Zaměstnanec: je dle zákona fyzická osoba, která dovršila 15let a ukončila povinnou školní docházku - Zaměstnavatel: může být dle zákona fyzická nebo právnická osoba, která zaměstnala nejméně jednu osobu v pracovněprávním vztahu. Pracovněprávní poměr (vztah) vzniká na základě pracovní smlouvy. - Pracovní smlouva: musí být vždy písemná a vyhotovena min. ve 2 stejnopisech; den nástupu do práce je dnem vzniku pracovněprávního poměru; musí vždy obsahovat: o druh práce, kterou má zaměstnanec vykonávat, o místo výkonu práce, o den nástupu do práce.

29 Součástí pracovní smlouvy v závislosti na vnitřních předpisech společnosti mohou být: mzdový výměr výpis z rejstříku trestů souhlas se zpracováním údajů pracovní náplň osobní dotazník, životopis dodatky pracovních smluv: při jakékoliv změně pracovní smlouvy (pracovní pozice, úvazek) ostatní dokumenty týkající se pracovněprávního vztahu - Pracovní pozice: určuje vztah nadřízenosti a podřízenosti ve společnosti, odpovědnost a úkoly jsou dány pracovní náplní, která je součástí pracovní smlouvy. Vztah nadřízenosti a podřízenosti se nejlépe vyjádří pomocí organizační struktury dané organizace. Organizační struktury mohou být následující: a) Podle formálnosti Formální jednoznačně dána nadřízenost a podřízenost, existují vnitřní směrnice a řády, které organizaci řídí. Neformální vznikají spontánně bez jakýchkoliv předpisů. b) Podle členitosti Strmá vedoucí zaměstnanec má málo podřízených

30 Plochá vedoucí pracovník má poměrně velký počet podřízených. - Evidence docházky (docházkový list): je formulář, ve kterém zaměstnanec (nebo pověřený pracovník) vede svoji pracovní směnu. Zde také zaznamenává přestávku, práci přesčas, ale také důvody nepřítomnosti lékař, pracovní neschopnost, dovolená. V některých případech je formulář doplněn o kolonku, kde se také stručně vypisuje náplň práce daného dne. - Měsíční podklady pro mzdovou účtárnu: Docházkový list Propustka Dovolenka žádost o dovolenou na zotavenou Rozhodnutí o dočasné pracovní neschopnosti Případně dodatky k pracovní smlouvě PŘÍLOHY Docházkový list (příloha č. 1) Propustka (příloha č. 2) Dovolenka žádost o dovolenou na zotavenou (příloha č. 3) Pracovní smlouva (příloha č. 4) Mzdový výměr (příloha č. 5)

31 Praktická část: 1. Stanov pro svoji řemeslnou živnost počet zaměstnanců a jejich pracovní pozice Dle úkolu č. 1 sestav organizační strukturu své řemeslné živnosti.

32 3. Na základě níže uvedeného zadání přichystejte pro mzdové oddělení měsíční podklady. (pracovní doba 6:30-15:00 hod., přestávka 12:00 12:30 hod.) A) Odpracovaný měsíc je srpen, zaměstnanec si vybral 10 dnů dovolené. B) Odpracovaný měsíc je březen, zaměstnanec si vybral 2 dny dovolené a na konci měsíce odešel ve 13:00 k lékaři. C) Odpracovaný měsíc je prosinec, zaměstnanec byl od daného roku doma, do práce se vrátil následující měsíc. D) Odpracovaný měsíc je září, zaměstnanec byl na začátku měsíce se svým nezletilým dítětem u lékaře a do práce přišel v 9:30hod. E) Odpracovaný měsíc je červenec, zaměstnanec si vybral od prvního pondělí v měsíci 5 dní dovolené, další pondělí po nástupu do práce odešel ve 14:00 hod. k lékaři, a následně si vybral 4 dny dovolené. Test vědomostí 1. Zaměstnancem může být: a) pouze právnická osoba b) pouze fyzická osoba c) právnická i fyzická osoba 2. Pracovní smlouva musí být vyhotovena a) ve 3 stejnopisech b) v 1 stejnopisu a 1 kopii c) min. ve 2 stejnopisech

33 3. Zaměstnanec podepíše pracovní smlouvu dne 25.9., jako den nástupu je ve smlouvě uveden den Kterým dnem vzniká pracovněprávní poměr? a) b) c) Na základě jakého dokumentu vzniká pracovní vztah (poměr)? a) živnostenského oprávnění b) pracovní smlouvy c) docházkového listu 5. Součástí pracovní smlouvy není: a) výpis z bankovního účtu zaměstnance b) mzdový výměr c) souhlas se zpracováním údajů 6. Doplňte text: Vztah nadřízenosti a podřízenosti se nejlépe vyjádří pomocí.. 7. Napiš rozdělení organizační struktury dle formálnosti Jak se nazývá organizační struktura, pro kterou je charakteristické, že vedoucí pracovník má málo podřízených?..

34 9. Do docházkového listu se nezaznamenává: a) zranění b) odchod k lékaři c) čerpání dovolené 10. Formulář pro čerpání dovolené se nazývá: a) Docházkový list b) Dovolenka žádost o dovolenou na zotavenou c) Propustka

35 Příloha č.1 Docházkový list

36 Příloha č.2 Propustka

37 Příloha č.3 Dovolenka žádost o dovolenou na zotavenou

38 Příloha č. 4 Pracovní smlouva

39

40 Příloha č. 5 Mzdový výměr

41 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 1: Oddělení personální a právní Správné odpovědi: Pracovní list č. 2: Pracovní list č. 3: Test vědomostí: 1a, 2c, 3a, 4b, 5a, 6 organizační struktury, 7 formální a neformální, 8 strmá, 9a, 10b Pracovní list č. 4:

42 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 4 Oddělení personální a právní Téma: Kontrolní oddělení firmy - Hodnocení zaměstnanců, podmínky hodnocení (hodnotící pohovor, hodnotící formulář, pravidla pro provádění hodnocení) Teoretická část: I v naší firmě bude fungovat kontrolní činnost. Kontrolní činnost bude zaměřena na dodržování legislativy a stanovených pravidel ve firmě jak ze strany zaměstnavatele, tak ze strany zaměstnanců. Kontroly budou vycházet z ustanovení zákoníku práce a vnitřních směrnic firmy. Předmětem kontroly ze strany firmy bude : a) zda pracovník pracuje řádně podle svých sil, znalostí a schopností, plní pokyny nadřízených, vydané v souladu s právními předpisy a spolupracuje s ostatními zaměstnanci, b) zda pracovník využívá pracovní dobu a výrobní prostředky k vykonávání svěřených prací, plní kvalitně a včas pracovní úkoly, c) zda pracovník dodržuje právní předpisy vztahující se k práci jimi vykonávané; dodržuje ostatní předpisy vztahující se k práci jím vykonávané, pokud s nimi byl řádně seznámen, d) zda pracovník řádně hospodaří s prostředky svěřenými mu zaměstnavatelem a střeží a ochraňuje majetek zaměstnavatele před poškozením, ztrátou, zničením a zneužitím a nejedná v rozporu s oprávněnými zájmy zaměstnavatele.

43 Kontroly budou organizovány jako pravidelné a namátkové. Součástí kontroly bude i dechová zkouška na prokázání alkoholu. Oprávnění k provádění kontrol zaměstnanců mají všichni nadřízení ke svým podřízeným pracovníkům. Z každé kontroly bude proveden zápis na kontrolním formuláři. Tyto zápisy budou sloužit spolu s hodnotícím pohovorem k hodnocení pracovníka. Pravidelné kontroly : - Kontrola docházkových listů - Kontrola výkazů práce - Kontrola evidence zakázek - Kontrola fakturace Namátkové kontroly : - Kontrola pracovníka při pracovní neschopnosti - Kontrola na základě podnětu - Kontrola z příkazu nadřízeného pracovníka Přílohy : a) Kontrolní formulář b) Osnova hodnotícího pohovoru c) Hodnocení pracovníka

44 Kontrolní formulář Kontrola provedena dne :. Jméno pracovníka.. pracovní zařazení Pracoviště. Vykonávaná práce : Určená práce : Vykonávaná práce souhlasí/nesouhlasí s určenou prací (důvod): Dodržování BOZP : Hodnocení práce : Hodnocení pracovníka :

45 Zkouška na alkohol : Kontrolu provedl : S kontrolním záznamem byl pracovník seznámen datum : Podpis kontrolovaného pracovníka.

46 Osnova hodnotícího pohovoru - Jméno a pracovní zařazení hodnoceného pracovníka - Datum a místo hodnotícího pohovoru - Jméno hodnotícího pracovníka - Předmět hodnocení ( které konkrétní činnosti a postoje jsou předmětem hodnocení) - Hodnocení hodnotitelem - Vyjádření hodnotícího - Výsledné hodnocení - Závěr

47 Hodnocení pracovníka Základem pro hodnocení pracovníka je přidělených 100 bodů na začátku hodnotícího období. K tomuto základu se přičítají plusové body nebo odečítají mínusové body. Plusové body jsou za : Hodnocení za akci Počet bodů 1. Účast na plnění pracovních povinností v mimopracovní době Účast na akcích firmy v mimopracovní době Propagace a šíření dobrého jména firmy Práce nad rámec pracovních povinností +10 až Zajištění tržeb z produktivní práce +10 až Pochvala od veřejnosti +10 až +30 Mínusové body Hodnocení za akci Počet bodů 1. Nedodržení pracovní doby Nesplnění pracovní povinnosti Nedodržení předpisů BOZP -10 až Špatný příklad spolupracovníkům -10 až Vytváření špatného jména firmy -10 až Oprávněná stížnost -10 až -50 Podle dosaženého počtu bodů se vypočítá hodnotící index, který slouží k hodnocení pracovníka. Při poklesu bodů pod 50, bude s pracovníkem vedeno jednání s upozorněním na možnost ukončení pracovního poměru.

48 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní sešit Oddělení: Obchodní Vypracovala: Ing. Veronika Dostálková Říjen 2014 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR

49 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: 1. Rozdělení majetku podniku Dlouhodobý majetek Pracovní list č. 1 Oddělení obchodní Téma: Nákup vybavení firmy - Členění dlouhodobého majetku - Způsoby pořízení DM - Oceňování a odepisování DM - Evidence DM Oběžný majetek - Zásobování a logistika 2. Zdroje krytí majetku - Vlastní zdroje - Cizí zdroje

50 Praktická část úkoly: 1. Způsob zjištění technické specifikace nakupovaného výrobku. Odpovězte na otázky: Jaký stroj (zařízení) potřebuji nakoupit? Jaká bude technická specifikace? K čemu a jak často se bude stroj používat? 2. Průzkum trhu. Pomocí internetu najděte několik možných dodavatelů stanoveného produktu. Kontaktní informace dodavatelů si uložte. 3. Vypracování poptávky Vypracujte dle vzoru poptávky na vybraný produkt a fiktivně je odešlete potencionálním dodavatelům. 4. Evidence došlých nabídek Došlé nabídky založte do složky. 5. Vyhodnocení nejlepší nabídky Stanovte si kritéria vyhodnocení nabídky (např. cena, termín dodání, kvalita) a vyberte nejlepší cenovou nabídku.

51 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 2 Oddělení obchodní Téma: Poptávka - tiskopis Teoretická část: Náležitosti poptávky - Dodavatel (jméno, adresa, IČ, DiČ, kontakty) - Odběratel ((jméno, adresa, IČ, DiČ, kontakty) - Číslo poptávky - Popis zboží, množství - Datum vystavení poptávky - Požadovaný termín dodání - Podpis

52 Praktická část úkoly: 1. Vypracujte poptávku na vámi zvolený produkt dle přiloženého vzorového tiskopisu.

53

54 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Výběrové řízení Pracovní list č. 3 Oddělení obchodní Téma: Stanovení vhodných kritérií pro výběr nejvhodnější nabídky. - Technické vlastnosti (příkon, výkon, funkce, nástroje atd.) - Cena - Kvalita - Značka - Termín dodání - Servis - Doprava - Záruční doba Vysvětlení za jakých podmínek jsou důležitá konkrétní kritéria. S měnícími se podmínkami se mění i priorita kritérií. Velkou roli při stanovení priorit hrají požadavky zákazníka, ale také možnosti, zkušenosti a požadavky prodávajícího.

55 Praktická část úkoly: Vyberte z došlých nabídek tu nejlepší, dle vámi vybraných kritérií. (poznámka pro učitele: vyučující předem pro žáky připraví několik nabídek od různých dodavatelů na nákup jednoho vybraného DHM vhodného pro konkrétní studijní obor)

56 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Náležitosti objednávky Pracovní list č. 4 Oddělení obchodní Téma: Objednávka - tiskopis - Dodavatel (jméno, adresa, IČ, DiČ, kontakty) - Odběratel ((jméno, adresa, IČ, DiČ, kontakty) - Číslo objednávky - Popis zboží, množství - Datum vystavení objednávky - Požadovaný termín dodání - Podpis

57 Praktická část úkoly: 1. Dle přiloženého tiskopisu vypracujte objednávku na zvolený produkt. (příloha č. 2)

58

59 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 5 Oddělení obchodní Téma: Teoretická část: Postup při přebírání dodávky příjezd dopravce složení zboží vizuální kontrola zboží kontrola množství zboží kontrola vzhledu, jakosti kontrola dodacího listu potvrzení dodacího listu uskladnění zapsání na sklad označení produktu štítkem kontrola faktury a její předání účetnímu

60 Praktická část úkoly: 1. Popište, jak budete postupovat při přebírání zboží vy ve vašem konkrétním případě. (přebírka soustruhu, ohýbačky, nakladače)

61 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 6 Oddělení obchodní Téma: Teoretická část: Oběžný majetek 1. Co je to oběžný majetek 2. Rozdělení oběžného majetku a) Zásoby materiál, nedokončená výroba, polotovary, hotové výrobky, zboží. b) Peníze v pokladně, na účtech, ceniny, krátkodobé cenné papíry, pohledávky. 3. Plán zásobování Metody výpočtu spotřeby - Podle technické dokumentace - Podle výtěžnosti - Indexní metoda 4. Řízení zásob - Štíhlá výroba - FIFO - Software pro řízení zásob

62 Praktická část úkoly: 1. Vypočítejte spotřebu materiálu na výrobu (příloha č.. Výkres) (poznámky pro vyučující: vyučující zajistí např. výkres výrobku, recepturu potraviny, grafický návrh okrasného záhonu, podle kterého budou moci žáci spočítat požadavky na materiál, suroviny, rostliny atd.) 2. Vypracujte poptávku na požadovaný materiál podle vzoru (příloha č. 1) 3. Vyhodnoťte došlé nabídky dle stanovených kritérií. 4. Vypracujte objednávku na požadovaný materiál od vybraného dodavatele. (vzor příloha č. 2)

63 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 7 Oddělení obchodní Téma: Reklamace Teoretická část: Vysvětlení pojmů Zákon na ochranu spotřebitele citace zákona č.634/1992 Sb. - Poctivost prodeje výrobků a služeb - Nekalé a klamavé obchodní praktiky (příklady z praxe) - Agresivní obchodní praktiky (příklady z praxe) - Zákaz prodeje výrobků zaměnitelných s potravinami - Další povinnosti při poskytování výrobků a služeb (obaly hygienické, nezávadné, vratné, předvádění funkčnosti výrobků, vystavení a potvrzení daňového dokladu a záručního listu, reklamace) Co to je reklamace a jak reklamovat Reklamační řád - Kde se s ním setkáme Reklamační protokol - Náležitosti reklamačního protokolu Záruční doba - Minimální ze zákona, na co se vztahuje, prodloužená záruční doba.

64 Praktická část úkoly: 1. Popište, jak budete postupovat v případě zjištění vady na dodaném zboží. 2. Vypracujte reklamační protokol dle přiloženého vzoru (příloha č. 5)

65

66 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: vysvětlení pojmů Pracovní list č. 8 Oddělení obchodní Téma: Prodej - Plánování prodeje (Co, komu, kolik, jak) - Personální zabezpečení prodeje (Znalosti a dovednosti obchodního zástupce, prodejce) - Jednání s odběrateli (Písemné, telefonní a osobní jednání) - Výpočet ceny prodávaného výrobku, nebo služby (nákladová, konkurenční a tržní cena, způsoby stanovení) - Uzavírání kupních smluv (náležitosti kupní smlouvy dle nového Občanského zákoníku) - Vyřizování reklamací (náležitosti a tvorba reklamačního protokolu) - Expedice a fakturace (Obalové materiály, logistika, vystavování dokladů, náležitosti dodacího listu a faktury) - Evidence a hodnocení prodeje (prověřování spokojenosti zákazníka, kontrola neuhrazených faktur, kontrola ziskovosti zakázky)

67 Praktická část úkoly: 1. Vypočítejte cenu vámi zvoleného výrobku, nebo služby. (Použijte k výpočtu nákladovou metodu a vypočtenou cenu se pokuste porovnat s cenou konkurence.) 2. Vypracujte cenovou nabídku na vámi zvolený výrobek, nebo službu. 3. Modelová situace: jednání se zákazníkem. Jeden student bude hrát roli zákazníka a druhý roli prodejce. Oba zúčastnění sehrají modelovou situaci obchodního jednání. (diskuse o ceně, jakosti, termínu dodání, dopravě, fakturaci, způsobu a době splatnosti atd.)

68 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 9 Oddělení obchodní Téma: Vystavení faktury a dodacího listu Náležitosti dodacího listu a faktury - Dodavatel (jméno, adresa, IČ, DiČ, kontakty) - Odběratel ((jméno, adresa, IČ, DiČ, kontakty) - Číslo dodacího listu (faktury) - Popis zboží, množství - Datum vystavení dodacího listu (faktury) - Požadovaný termín dodání - Podpis, razítko Vyhodnocení uskutečněného prodeje - Splnění požadavků (termín, jakost) - Kontrola ziskovosti zakázky (ověření skutečných nákladů a příjmů, vyhodnocení zisku x ztráty) - Kontrola úhrady faktury vydané - Průzkum spokojenosti zákazníka

69 Praktická část úkoly: 1. Vypracujte dodací list na váš výrobek nebo službu dodávanou zákazníkovi. (použijte vzor v příloze č. 6) 2. Vypracujte fakturu na váš výrobek nebo službu dodávanou zákazníkovi. (použijte vzor v příloze č. 7) 3. Vyhodnoťte konkrétní zakázku.

70

71

72

73

74

75 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 1 Oddělení účtárna Téma: Úvod do daňové evidence 1. Pojem a význam evidence podnikatelské činnosti Evidence = písemné zaznamenávání hospodářských operací, které se vyskytují ve firmách. V současné době jsou povoleny 2 způsoby evidence: 1. Daňová evidence (používají fyzické osoby - živnostníci) 2. Účetnictví (používají právnické osoby obchodní korporace) Evidence slouží pro potřeby podnikatelů, kteří chtějí mít přehled o svém hospodaření, o dosažených výsledcích, o výši a složení majetku, pohledávek a závazků. Z evidence čerpá podnikatel informace pro rozhodování a řízení. Evidence slouží ke zjištění informací pro účely daňové. 2. Právní úprava: zákon o daních z příjmů Daňová evidence zajišťuje zjištění základu daně z příjmů a obsahuje údaje a) o příjmech a výdajích b) o majetku a závazcích. 3. Rozdíl mezi DE a účetnictvím: - DE slouží především ke zjištění základu daně z příjmů, právní úprava je v zákoně o daních z příjmů - Forma DE není nikde výslovně předepsaná.

76 Praktická část úkoly: 1. V zákoně o daních z příjmů najděte 7b, přečtěte si jeho znění. Z teoretické části a textu zákona vypište pojmy, které jsou pro vás nové či neznámé a doplňte jejich definici: (během příštích hodin budeme postupně doplňovat další pojmy) 1. Příjmy = peníze, které přijala firma na účet nebo do pokladny. 2. Výdaje 3. Pohledávky = 4. Závazky = 5. Zisk = 6. Ztráta = 7. Daně = 8. Daň z příjmů = 9. Hmotný majetek = 10. Hmotný nemovitý majetek = 11. Hmotný movitý majetek = 12. Nehmotný majetek = 13. Zdaňovací období = 14. Daňová evidence = 15. Účtárna =

77 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č.1: Oddělení účtárna Správné odpovědi: 1. Příjmy = peníze, které přijala firma na účet nebo do pokladny. 2. Výdaje = peníze, které firma vyplatila z účtu nebo z pokladny. 3. Pohledávky = peníze, které má někdo (zákazník),platit nám, naší firmě. 4. Závazky = naše dluhy, peníze, které má naše firma někomu platit (např. dodavatelům). 5. Zisk = výsledek hospodaření, kdy příjmy jsou větší než výdaje. 6. Ztráta = výsledek hospodaření, kdy příjmy jsou menší než výdaje. 7. Daně = povinné platby státu. 8. Daň z příjmů = částka, kterou musí podnikatelé zaplatit Finančnímu úřadu, vypočítá se procentem ze zisku (v současné době15 % u živnostníků). 9. Hmotný majetek = věci, na které si můžeme sáhnout. 10. Hmotný nemovitý majetek = pozemky, budovy, stavby, vše, co je spojeno pevně se zemí a nedá se přemístit. 11. Hmotný movitý majetek = věci, které se dají přemisťovat, např. stroje, auta, počítače, nábytek, ledničky, pračky, Nehmotný majetek = který nevidíme, nemůžeme si sáhnout (např. počítačové programy, pohledávky aj.) 13. Zdaňovací období = jeden rok u daně z příjmů 14. Daňová evidence = jeden ze způsobů zapisování hospodářských operací 15. Účtárna = kancelář (oddělení), kde se zpracovávají účetní doklady, počítá se výsledek hospodaření.

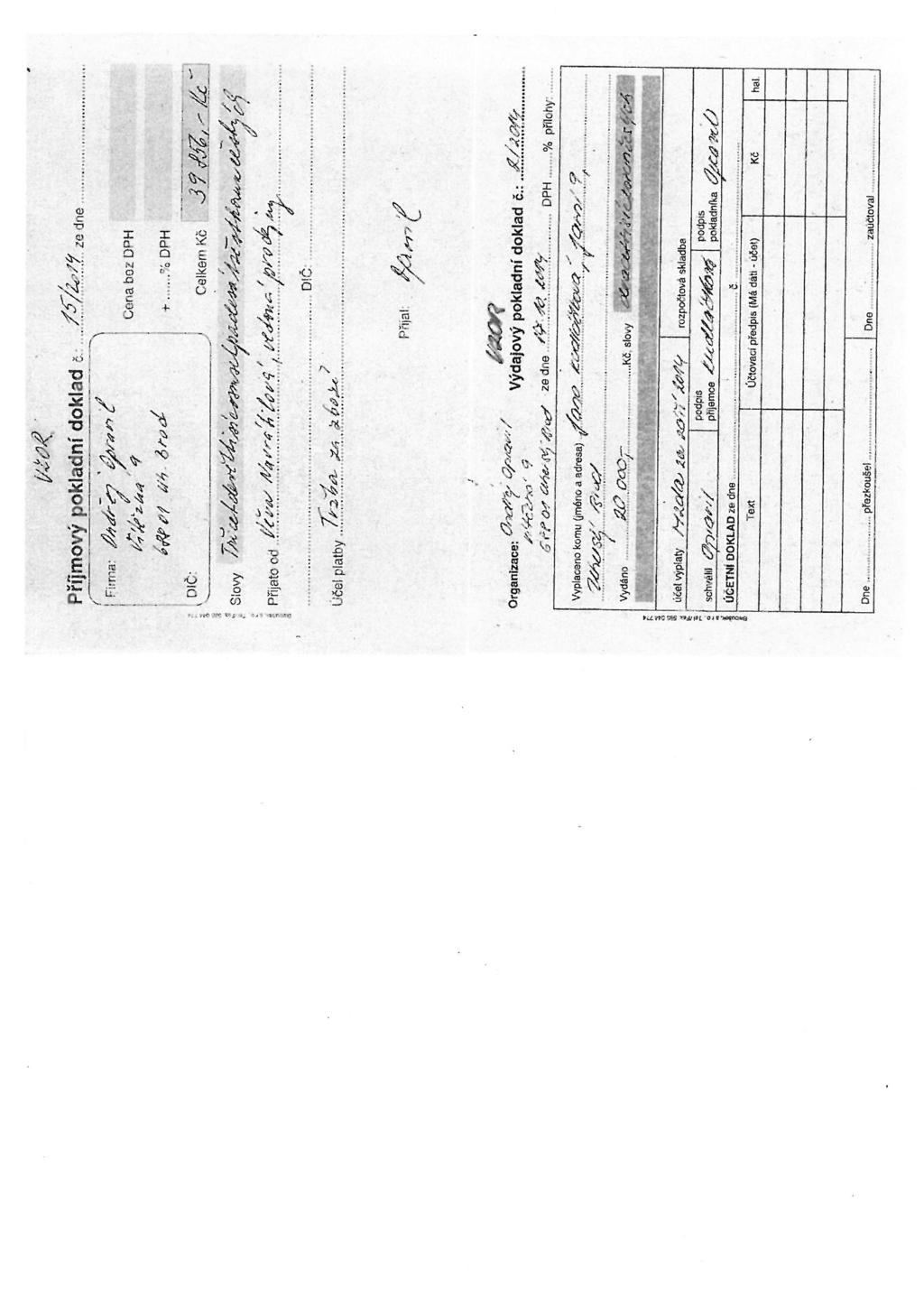

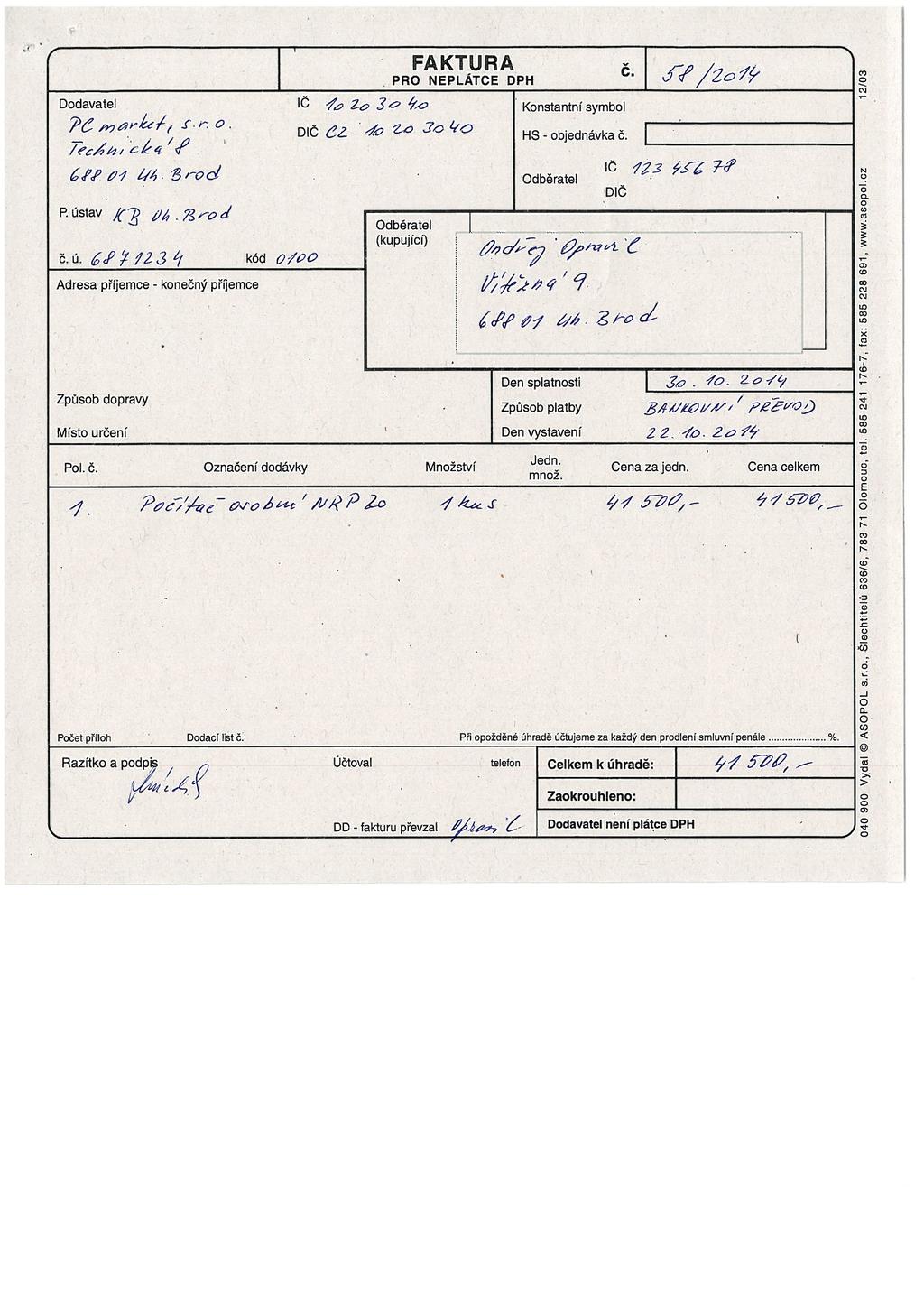

78 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 2 Oddělení účtárna Téma: Účetní doklady Teoretická část: Účetní doklad = písemný záznam o hospodářské operaci. Druhy účetních dokladů a zápisy v nich: 1. PPD = Příjmový pokladní doklad příjem peněz do pokladny 2. VPD = Výdajový pokladní doklad výdej peněz z pokladny 3. VBÚ = Výpis z běžného (bankovního) účtu úhrady provedené prostřednictvím banky 4. FAP = Faktura přijatá od dodavatelů za nákup zásob, za služby apod. 5. FAV = Faktura vydaná vystavená odběratelům při prodeji výrobků, služeb apod. 6. Příjemka příjem zásob na sklad 7. Výdejka výdej zásob ze skladu Náležitosti účetních dokladů: = údaje předepsané zákonem o účetnictví. 1. Označení účetního dokladu ( o jaký doklad se jedná ) 2. Popis obsahu a označení účastníků 3. Peněžní částka ( příp. údaj o množství a ceně za jednotku ) 4. Datum vyhotovení dokladu, datum uskutečnění úč. případu 5. Podpis osoby odpovědné za úč. případ, podpis osoby odpovědné za zaúčtování

79 Zpracování účetních dokladů: Účetní doklady ( interní, vnitřní) vystavují zaměstnanci na jednotlivých pracovních úsecích ( např. PPD a VPD vystavuje pokladní, příjemky a výdejky materiálu skladníci, faktury vydané pracovníci expedice apod.) nebo jsou do firmy doručeny od externích organizací ( např. dodavatelské faktury, výpisy z účtů apod.). Zaměstnanci, kteří doklady vystavují, musí zajistit: - aby obsahovaly všechny náležitosti předepsané zákonem - aby byly vystaveny ve stanovených lhůtách - aby byly včas předány k dalšímu zpracování Praktická část úkoly: 1. Vyplňte jednotlivé druhy dokladů podle přiložených vzorů: a) FAP za nakoupený materiál b) FAV za prodané zboží c) PPD příjem tržby do pokladny d) VPD výplata mezd zaměstnancům e) příjemka příjem nakoupeného zboží na sklad f) výdejka výdej materiálu ze skladu do spotřeby g) příkaz k úhradě příkaz bance k zaplacení FAP z běžného účtu h) paragon doklad o nákupu (prodeji) za hotové

80

81

82

83

84

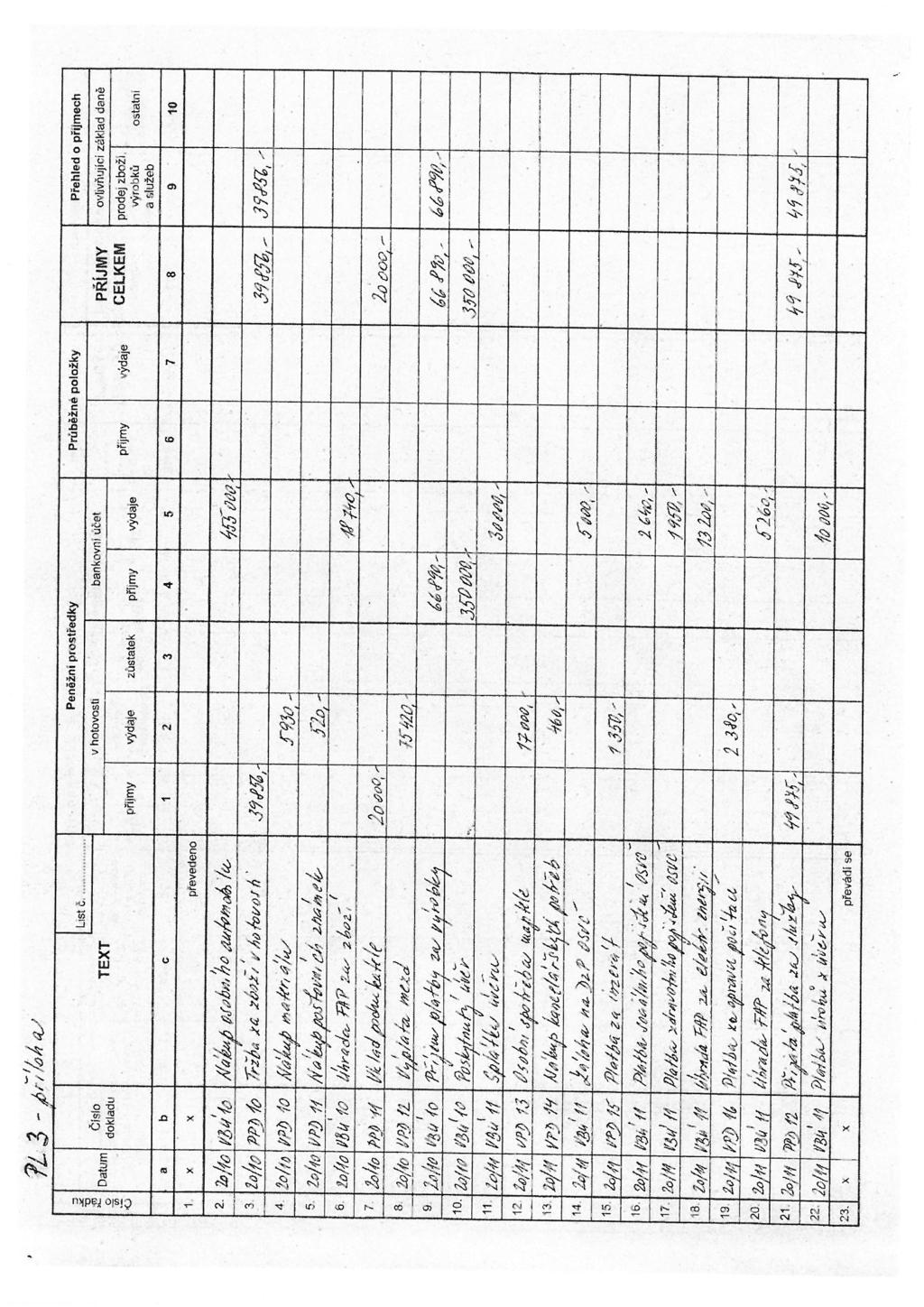

85 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Peněžní deník (deník příjmů a výdajů) Pracovní list č. 3 Oddělení účtárna Téma: Evidence příjmů a výdajů Je nejdůležitější knihou DE, zapisují se do něj pouze pohyby peněžních prostředků v pokladně a na bankovním účtu. Jeho závazná podoba není předepsána. Jediným požadavkem je zajistit rozdělení příjmů a výdajů na daňové a nedaňové (tj. na zahrnované a nezahrnované do základu daně z příjmů). Do peněžního deníku se zapisují hospodářské operace na základě 3 účetních dokladů: - výpisu z běžného (bankovního) účtu - příjmového pokladního dokladu - výdajového pokladního dokladu. Evidence v peněžním deníku je dvoustranná na dvou položkách deníku. Proto je PD rozdělen na 2 části (levou a pravou stranu). Na levé straně se účtuje pohyb peněz tj. příjem nebo výdej v hotovosti nebo na bankovním účtu. Na pravé straně se tento příjem nebo výdej rozepisuje na částky zahrnuté nebo nezahrnuté do základu daně z příjmů a jako konkrétní příjmová nebo výdajová položka (např. příjmy z prodeje zboží, příjem DPH, výdaje za materiál, platba DPH, osobní spotřeba atd.). Základ daně z příjmů (zisk) se vypočítá jako rozdíl mezi příjmy a výdaji zahrnovanými do základu daně. Tento rozdíl se upraví o částky, které nelze do příjmů a výdajů zahrnovat nebo jsou do nich zahrnuty v nesprávné výši. Zápisy v peněžním deníku se uspořádají podle časového sledu účetních dokladů tak, aby byl přehled o příjmech a výdajích za jednotlivé měsíce.

86 Praktická část úkoly: 1. Zaevidujte do peněžního deníku následující hospodářské operace: 1. VBÚ: Úhrada faktury za nákup osobního automobilu z BÚ ,- Kč 2. PPD: Příjem tržby za zboží v hotovosti do pokladny ,- Kč 3. VPD: Nákup materiálu pro výrobu za hotové.5 930,- Kč 4. VPD: Nákup poštovních známek za hotové...520,- Kč 5. VBÚ: Úhrada dodavatelské faktury za nákup zboží ,- Kč 6. PPD: Vklad podnikatele do pokladny ,- Kč 7. VPD: Výplata mezd zaměstnancům ,- Kč 8. VBÚ: Odběratel zaplatil fakturu za výrobky na náš BÚ ,- Kč 9. VBÚ: Připsání úvěru na BÚ ,- Kč 10. VBÚ: Splátka úvěru z BÚ ,- Kč 11. VPD: Výběr na osobní spotřebu podnikatele v hotovosti ,- Kč 12. VPD: Nákup kancelářských potřeb za hotové. 460,- Kč 13. VBÚ: Úhrada zálohy na DzP fyzických osob ,- Kč 14. VPD: Úhrada v hotovosti za inzerát v novinách 1 350,- Kč 15. VBÚ: Úhrada sociálního pojištění podnikatele ,- Kč 16. VBÚ: Úhrada zdravotního pojištění podnikatele ,- Kč 17. VBÚ: Úhrada FAP za elektrickou energii ,- Kč 18. VPD: V hotovosti zaplacena oprava počítače 2 380,- Kč 19. VBÚ: Uhradili jste FAP za telefony ,- Kč 20. PPD: Odběratel zaplatil v hotovosti za provedenou opravu ,- Kč 21. VBÚ: Úhrada úroků z úvěru z bankovního účtu ,- Kč

87

88

89 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 4 Oddělení účtárna Téma: Evidence pohledávek a závazků Pohledávka = někdo (odběratel, zákazník) dluží mojí firmě. Závazek = moje firma dluží někomu (dodavateli, bance) Evidence pohledávek a závazků slouží podnikateli k přehledu o tom, kdo a kolik jemu dluží a komu a kolik dluží on. Pohledávka vzniká, když firma vystaví odběrateli (zákazníkovi) doklad fakturu (FAV) o prodeji zboží, výrobků, služeb atd. Závazek vzniká, když firma dostane od svého dodavatele doklad fakturu (FAP) o nákupu zboží, výrobků, materiálu, služeb apod. Kromě pohledávek a závazků vůči obchodním partnerům (dodavatelům a odběratelům) může mít podnikatel další, např. vůči bankám, finančnímu úřadu, institucím sociálního a zdravotního pojištění, zaměstnancům atd. Knihy mohou mít název: Kniha přijatých faktur = kniha závazků Kniha vydaných faktur = kniha pohledávek apod. Knihy pohledávek by měly obsahovat minimálně tyto údaje: Označení a číslo dokladu (FAV), datum vystavení dokladu, název odběratele (dlužníka), částka Kč, datum splatnosti, datum úhrady, číslo dokladu o úhradě. Knihy závazků by měly obsahovat minimálně tyto údaje: Označení a číslo dokladu (FAP), datum přijetí dokladu, název dodavatele (věřitele), částka Kč, datum splatnosti, datum úhrady, číslo dokladu o úhradě.

90 Praktická část úkoly: 1. Na základě faktur přijatých od dodavatelů zaevidujte v příslušné knize závazky, které vznikly vaší firmě. 2. Vystavte svým odběratelům faktury za prodané zboží, výrobky a služby a zaevidujte vzniklé pohledávky. 3. Vystavte pro banku příkaz k úhradě dodavatelských faktur a zaevidujte na základě výpisu z bankovního účtu úhradu přijatých faktur.

91

92

93 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 5 Oddělení účtárna Téma: Evidence majetku firmy Knihy (karty) majetku slouží pro evidenci jednotlivých druhů majetku podnikatele. Eviduje se zde odděleně majetek: - dlouhodobý (budovy, stroje, auta, počítače, nábytek) a - oběžný - zásoby (materiál, zboží, výrobky), peníze, ceniny. Karty dlouhodobého majetku by měly obsahovat minimálně tyto údaje: 1. název, popis a číselné označení položky majetku 2. pořizovací cenu 3. datum pořízení, příp. datum uvedení do užívání 4. zvolený způsob daňových odpisů 5. roční částky daňových odpisů 6. datum a způsob vyřazení Karty zásob (skladové karty) by měly obsahovat minimálně tyto údaje: 1. název a číselné označení položky majetku 2. pořizovací cenu 3. datum naskladnění a vyskladnění 4. množství přijaté na sklad 5. množství vydané ze skladu Inventarizace je činnost, při níž podnikatel zjišťuje skutečný stav majetku a závazků a ověřuje, zda zjištěný stav odpovídá stavu zachycenému v daňové evidenci. Inventarizace se provádí minimálně jednou ročně (k ).

94 Praktická část úkoly: 1. Podle přijatého dodacího listu vystavte příjemku materiálu (zboží)na sklad a zaevidujte přijaté množství do skladové karty. 2. Vystavte výdejku materiálu (zboží, výrobků) ze skladu a zaevidujte vydané množství do skladové karty. 3. Na základě faktury přijaté za nákup počítače (automobilu, stroje atd.) vyplňte kartu dlouhodobého majetku.

95

96

97

98

99

100 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Teoretická část: Pracovní list č. 6 Oddělení účtárna Téma: Mzdová evidence Mzdy zaměstnanců eviduje podnikatel na mzdových listech. Z nich musí být zřejmý: - výpočet mzdy, - výše plateb na všeobecné zdravotní pojištění, - výše plateb na sociální zabezpečení, - výpočet záloh na daň z příjmů, - atd. Kromě toho je podnikatel povinen prokázat vyplacení mzdy zaměstnanci. Mzdový list vede podnikatel pro každého zaměstnance za kalendářní rok. Praktická část úkoly: 1. Vyplaťte svým zaměstnancům z pokladny čistou mzdu, vystavte výdajový pokladní doklad a zaevidujte výdaj do příslušné knihy. Viz. VZOR: Výdajový pokladní doklad (PL2) Peněžní deník hospodářská operace č.8 (PL3)

101

102 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 7 Oddělení účtárna Téma: Inventarizace majetku Teoretická část: Inventarizace je činnost, při níž podnikatel zjišťuje skutečný stav zásob, peněz, dlouhodobého majetku, pohledávek a závazků (inventura) a ověřuje, zda zjištěný stav odpovídá stavu zachycenému v daňové evidenci (inventarizace). Každá osoba, která vede daňovou evidenci, je povinna provádět inventarizaci minimálně jednou ročně (k ). Fyzická inventura = zjištění skutečného stavu hmotného majetku. Počítáme kusy, měříme, vážíme množství. Dokladová inventura = zjištění skutečného stavu nehmotného majetku, pohledávek, závazků, peněz na účtu. Ověřuje se dokladem, např. potvrzením dodavatelů či odběratelů, výpisem z bankovního účtu apod.

103 Praktická část úkoly: 1. Proveďte fyzickou inventuru majetku firmy a podle vzoru vyplňte inventurní zápis. 2. Uzavřete knihy (karty) zásob, spočítejte konečné stavy jednotlivých druhů zásob.

104

105 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 8 Oddělení účtárna Téma: Hospodářský výsledek Teoretická část: Účetní výsledek hospodaření firmy (zisk nebo ztráta) = (všechny) příjmy (všechny)výdaje Zdanitelný zisk = zdanitelné příjmy daňové výdaje. Zisk = příjmy > výdaje Ztráta = příjmy < výdaje Pro výpočet a odvod daně z příjmů je třeba rozdělit příjmy a výdaje na daňové a nedaňové podle zákona o daních z příjmů. Daňové výdaje = vynaložené na dosažení, zajištění a udržení zdanitelných příjmů. Např. materiál, zboží, mzdy, služby,.. Nedaňové výdaje = výjimky uvedené v 25 zákona o DzP. Např. nákup dlouhodobého majetku, splátky úvěrů, osobní spotřeba,.. Zdanitelné příjmy = ze kterých musí firma odvádět daň z příjmů. Např. tržby z prodeje zboží, výrobků, služeb. Nezdanitelné příjmy = ze kterých se neodvádí daň z příjmů. Např. úvěry.

106 Praktická část úkoly: 1. Orientace v zákoně o DzP: v zákoně o daních z příjmů najděte 24 daňové výdaje a 25 nedaňové výdaje. 2. Vypočítejte hospodářský výsledek firmy, která v průběhu roku zaevidovala následující příjmy a výdaje: 1. Tržby za prodané zboží ,- Kč 2. Výdaje za nakoupené zboží ,- Kč 3. Tržby za prodané výrobky ,- Kč 4. Výdaje za nakoupený materiál ,- Kč 5. Tržby z prodeje služeb ,- Kč 6. Výdaje na elektrickou energii a plyn ,- Kč 7. Výdaje za vodu ,- Kč 8. Ostatní provozní výdaje ,-Kč 9. Osobní spotřeba podnikatele ,- Kč Příjmy celkem = Výdaje celkem = Hospodářský výsledek =

107 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Oddělení účtárna Správné odpovědi: Pracovní list č.8: Příjmy celkem = ,- Kč Výdaje celkem = ,- Kč Zisk = ,- Kč

108 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní sešit Oddělení: Marketing Vypracoval: Ing. Jan Weiser, Mgr. Tomáš Rachůnek Říjen 2014 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR

109 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 1 Oddělení Marketing Téma: Význam marketingu pro firmu Využití grafiky v marketingu Teoretická část: Marketing Je proces zaměřený na uspokojování potřeb zákazníka. Název pochází z anglického slova market neboli trh a koncovky -ing, která v angličtině zpravidla vyjadřuje děj, pohyb, akci. Vznik marketingu Marketing se začíná objevovat v USA na konci 19. století. Konkurence byla slabá, zboží si bylo velmi podobné a poptávka převažovala nad nabídkou. Lidé kupovali pouze to, co museli koupit, propagace i distribuce tak byla velmi jednoduchá. Na začátku 20. století začínají vznikat první přebytky zboží jako následek přesycení některých trhů, tuto situaci se snažili výrobci řešit. S rozvojem strojové výroby vznikla potřeba zabývat se výrobními metodami. V tomto období převažovala poptávka nad nabídkou, a tak nebyl zájem zaměřovat se na reklamu. Jelikož docházelo ke snaze o maximalizaci obratu a zisku, zabývaly se firmy problematikou, jak vyrobit co nejvíce zboží s minimálními náklady. Průkopníkem, právě v automobilovém průmyslu, byl Henry Ford. Pomocí nové koncepce automobilu a nových metod propagace svých výrobků docílil velkého úspěchu. Po velké hospodářské krizi v roce 1929 a po druhé světové válce dochází jak ke komplexním změnám v ekonomice celého světa, i v ekonomickém myšlení, tak i ke změnám v marketingu. Rozšířil se marketing orientovaný na prodej, který již má některé znaky známé ze současnosti.

110 Nyní se cílem stal prodej, konkurence sílila a začalo se vynakládat více peněz na reklamu. Výrobci se začali dále orientovat na zákazníka, na jeho potřeby. Plánováním dopředu se snažili zjišťovat trendy, aby tak mohli určit, jak se bude poptávka vyvíjet. Od konce druhé světové války vzniká tzv. absolutní marketing. Podle něj je cílem všech zaměstnanců v podniku orientovat se na potřeby zákazníka, který určuje strukturu celého trhu. Cíl marketingu Cílem marketingu je nabídnout zákazníkovi výrobek a služby s co největší přidanou hodnotou, ve správný čas, na správném místě. Využití grafiky v marketingu V dnešní době je počítačová grafika naprostý základ tvorby jakéhokoliv marketingového sdělení. Veškeré tiskoviny, noviny, časopisy, billboardy prochází před zveřejněním retušemi a úpravami v počítači. Zcela běžně se provádí retušování fotografie postav, portrétů i výrobků pro časopisy či billboardy, pro zlepšení jejich vizáže. V naprosté většině je provedení tak realistické, že se stává pro běžného spotřebitele nerozpoznatelné. Využití grafiky Hlavičkový papír Logo Leták Vizitka Katalog Hlavičkový papír Hlavičkový papír je důležitým a silným nástrojem v budování firemního image. Firmy na hlavičkovém papíru představují klientům a obchodním partnerům své projekty či nabídku zboží nebo obchodní spolupráce. Při tvorbě hlavičkového papíru je třeba brát do úvahy sladění s firemním designem, tedy i například s vizitkami. Hlavičkovému papíru prospěje i jemné barevné oživení, případně barevný nebo alespoň šedý odstín údajů v zápatí. Hlavičkový papír by měl obsahovat: Jméno firmy Adresu firmy Telefon Fax

111 IČO Bankovní spojení Logo Logo je grafická značka organizace, společnosti, firmy nebo instituce. Logo je uváděno na produktech, dokumentech a propagačních materiálech firmy, pomáhá tak identifikaci a tvoří povědomí o značce. Vizitka Vizitka slouží k rychlému předání informací a kontaktu na vás nebo společnost, kterou zastupujete, při osobním jednání. Adresátem Vaší vizitky může být potencionální zákazník, zaměstnanec nebo obchodní partner. Vizitka má splňovat několik jednoduchých funkcí: 1. předat ty nejnutnější kontaktní údaje na vás a vaši firmu 2. vizitkou sdělit profesi a činnost, kterou děláte 3. zaujmout vizitkou tak, aby si vás příjemce zapamatoval Vizitky jsou různých velikostí, od menších 4 7,5 až k větším o rozměru 5,5 9,5 cm. Standardní vizitka má rozměr: 90 x 50 mm. EURO formát má rozměr: 85 x 54 mm. Základní sada informací na vizitce je: titul, jméno, pozice (zaměření), telefon, , web případně logo Kvalitní vizitky by měly být vytištěny na papíru o vyšší gramáži (nejlépe g/m²). Leták Reklamní leták patří mezi jednoduché reklamní prostředky, jejichž úkolem je vzbudit pozornost o produkt a vyvolat zájem. Grafika i text nevyžadují náročné provedení ani složité nápady. Informace je podávána pomocí jednoduchých textů, což je hlavním účelem. K potenciálnímu zákazníkovi se leták dostává všemožnými prostředky a vychází se z myšlenky, že ke skutečnému zájemci se dostane jen malá část nákladu. Nejdůležitějším úkolem je zaujmout

112 na první pohled, protože zájemce nemá čas ani náladu text letáku číst. V ostatních případech ale může sloužit jako zdroj informací, které usnadňují výběr zboží nebo cílené nakupování. Katalog Pod pojmem katalog se rozumí reklamní text o více stránkách (většinou 10 a více) zaměřující se na konkrétní druh sortimentu nebo určitou sezónu. Praktická část úkoly: 1. Vytvoření hlavičkového papíru V programu MS Publisher vytvořte hlavičkový papír. Šablonu hlavičkového papíru vyberte podle vlastního uvážení.

113 Vyplňte vzor vlastními údaji o firmě. 1. Ondřej Opravil - Opravárenství IČ Adresa: Svatopluka Čecha 1110, Uherský Brod Č.ú.: ČSOB / Jan Stavař - Stavební činnost IČ Adresa: Svatopluka Čecha 1110, Uherský Brod Č.ú.: ČSOB / Růžena Rohlíková - Výroba a prodej pečiva a květinových vazeb IČ Adresa: Svatopluka Čecha 1110, Uherský Brod Č.ú.: ČSOB /0300

114 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 2 Oddělení Marketing Téma: Úvod do počítačové grafiky, grafické formáty Práce s textem v grafickém editoru Teoretická část: Rastrová grafika V rastrové grafice je celý obrázek popsán pomocí jednotlivých barevných bodů (pixelů). Body jsou uspořádány do mřížky (rastru). Každý bod má určen svou přesnou polohu a barvu. Tento způsob popisu obrázků používá také např. televize nebo digitální fotoaparát. pořízení obrázku je velmi snadné například pomocí fotografie nebo pomocí skeneru jednoduché zobrazení a programová podpora - problematická změna měřítka, - veliké soubory Formáty rastrové grafiky GIF - Kvalita obrazu je ale omezena maximálním počtem 256 barev. Dříve velmi rozšířený formát pro web. Umožňuje snadnou tvorbu animací. Není proto vhodný pro fotografie nebo složitější grafiku s jemnými přechody barev. Výhodou je také možnost určení průhlednosti částí snímků. JPEG - nejrozšířenější formát pro ukládání fotografií a složitější grafiky i pro webové stránky. Vlastnost, která stojí za jeho velkou oblibou je účinná komprese dat. Komprese je sice ztrátová, tzn. dochází k větší nebo menší degradaci kvality obrazu, ale při volbě menší kompresní úrovně je formát jpeg použitelný i pro náročnější tiskové účely. PNG - je jakousi střední cestou mezi JPEG a GIF. Je bezztrátově komprimovaný, plnobarevný a obsahuje úplnou průhlednost. RAW - jsou čistá data z digitálního fotoaparátu. Je využívaný hlavně profesionály a většina běžných digitálních fotoaparátů jej vůbec nenabízí.

115 Vektorová grafika Na rozdíl od rastrové grafiky, u které se obrázek skládá z jednotlivých bodů, vektorová grafika využívá k popisu obrázků přesně definovaných geometrických útvarů, jako jsou body, přímky, mnohoúhelníky a především křivky, jimiž je možné jednoduše popsat jakýkoliv tvar. je možné libovolné zmenšování nebo zvětšování obrázku bez ztráty kvality je možné pracovat s každým objektem v obrázku odděleně výsledná paměťová náročnost obrázku je obvykle mnohem menší než u rastrové grafiky - pro většinu zobrazovacích zařízení je nutno ji převést na rastrový obrázek - neexistuje jednotný formát -> problémy s otvíráním a přenosem souborů - složitější pořízení obrázku, v rastrové grafice lze obrázek snadno pořídit pomocí fotografie Praktická část úkoly: 1. Seznámení s vektorovým grafickým editorem Inkscape

116 2. Psaní textů Nástroj pro práci s textem spustíme klávesou F8, nebo tlačítkem Tvorba a úprava textových objektů v levém panelu nástrojů. Klikneme do místa, kde má být umístěn text, a píšeme. V panelu vlastností nastavíme písmo, velikost, řádkování a další. Barvu písma změníme kliknutím na jednu ze základních barev zobrazených v paletě v dolní části okna. Pro podrobnější nastavení si dvojklikem do barev v levém dolním rohu okna programu zobrazíme panel Výplň a obrys. V první záložce výplň je řada tlačítek, kterými můžeme barvu výplně písma 1. vypnout 2. zapnout jednobarevnou výplň 3. zapnout barevné přechody, kdy se barva výplně plynule mění 4. zapnout vyplnění písma některým ze vzorků Barva výplně se u barevného modelu RGB skládá ze tří základních barev R-červená, G-zelená a B- modrá. Kombinací lze získat barev. Poslední volbou je nastavení průhlednosti. Hodnoty barev a průhlednosti se nastavují číselně, nebo myší posunováním jezdce. Ve druhé záložce Vykreslení čáry lze stejným způsobem nastavit barvu obrysu písma. Ve třetí záložce Styl čáry nastavíme vlastnosti čáry, tloušťku v pixelech nebo milimetrech, tvar rohů a další.

117 3. Kerning Zapneme nástroj výběr a transformace objektů (tlačítko se šipkou na panelu nástrojů nahoře). V menu klikneme na text / převést na text. Myší vybere písmeno, podržíme klávesu alt a pomocí šipek posuneme písmeno libovolným směrem. Každé písmeno můžeme vybarvit jinou barvou. 4. Text na křivce 1. Pomocí nástroje Tvorba křivek a čar nakreslete libovolnou křivku. Čáry se kreslí klikáním, křivky kliknutím, tažením a puštěním levého tlačítka myši. 2. Napíšeme text vybereme nástroj Tvorba textových objektů, klikneme na místo, kam chceme umístit text, v okně nastavíme písmo, velikost, barvu a další vlastnosti textu a napíšeme text. 3. Vybereme oba objekty křivka a text, v menu spustíme funkci Text / Umístit na křivku

118 5. Vlití textu do rámce 1. Pomocí nástroje Tvorba kruhů, elips a oblouků nakreslete elipsu. 2. Nastavte elipse výplň bez barvy, barvu a tloušťku čáry obrysu. 3. Vložte do stránky několik řádků libovolného textu. 4. Vyberte oba objekty elipsu a text, podobně jako u textu na křivce z menu spusťte funkci Text / vlít text do rámce. Zdroje: Všechny obrázky byly vytvořeny programem Inkscape 0.48, dostupný na WWW:

.")

119 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 3 Oddělení Marketing Téma: Vkládání obrázků, úpravy obrázků, Tvorba rastrových objektů Teoretická část: Vkládání a úpravy obrázků a tvorba rastrových objektů Nejznámějším programem pro tvorbu a úpravu rastrových obrázků je Malování, je součástí operačního systému Windows (Start / programy / příslušenství / Malování). Tento program je velmi jednoduchý na používání, ale má velmi omezené možnosti. V oblasti rastrové grafiky existuje spousta aplikací, které se liší cenou i svými možnostmi. Jedna z nejznámějších aplikací je Adobe Photoshop. Tento program je sice dražší než ostatní programy, ale nabízí širokou řadu funkcí. Zdarma dostupné aplikace jsou GIMP, Paint.NET, PhotoScape. Adobe Photoshop Program Adobe Photoshop je jedním z nejpopulárnějších programů pro zpracování rastrové grafiky na osobních počítačích. Jeho oblíbenost nepochybně způsobilo množství kvalitních funkcí v základní výbavě a otevřenost možnost přidávat do Photoshopu nové naprogramované moduly. První verze vyšla v roce 1990, v současnosti je k dispozici čtrnáctá verze s označením Creatice Cloud. Creative Cloud přichází s novým způsobem financování. Uživatel neplatí za software, ale za možnost v něm pracovat. Po zaplacení částky 50 amerických dolarů dostane uživatel přístup ke všem funkcím programu včetně cloudového prostoru o velikosti 2 GB. Pokud uživatel nezaplatí měsíční částku, přijde okamžitě o přístup k softwaru a veškerou svou uloženou práci a o přístup do svého cloudu. Gimp Je to neplacená aplikace pro úpravu fotek a vytváření rastrové grafiky. Používá se především pro úpravu fotek a tvorbu webové grafiky. Kromě široké řady rastrových nástrojů obsahuje i některé vektorové funkce. První verze vyšla v roce 1995.

s textem, redukovat červené oči, ořezávat fotky a kalibrovat úroveň bílé i černé barvy.")

120 Paint.NET Aplikace Paint.NET je zdarma dostupný editor pro úpravu obrázků a fotografií, který se vyvinul z původně školního projektu. Nabízí přehledné a pohodlné ovládání s podporou vrstev, speciálními efekty a dalšími základními manipulacemi s obrázky. Editor umí i vcelku efektivně pracovat s textem. Kromě běžných nastavení velikosti, fontu, tloušťky apod. jej můžete upravovat i pomocí efektů obecně použitelných na všechny grafické prvky. Photoscape Photoscape je freewarový multifunkční program, který nabízí prohlížení, konverzi a úpravu obrázků a fotografií, tvorbu jednoduchých grafických kompozic, tvorbu GIF animací a hromadné úpravy fotografii. Editor obrázků a fotografií nabízí základní operace pro úpravy velikostí obrázků a barev včetně automatického nastavení úrovní barev a kontrastu, úpravy jasu, zaostření snímků a také pro manipulaci s expozicí při přesvětlení či naopak poosvětlení fotek. Editor dále umožňuje přidávat do obrázků orámování a vnitřní rámečky (či jiné jednoduché geometrické objekty) s textem, redukovat červené oči, ořezávat fotky a kalibrovat úroveň bílé i černé barvy. Fotky můžete upravit i hromadně v další z pracovních sekcí editoru, ve kterém nejsou dostupné kreslicí operace. Photscape obsahuje funkce pro slučování obrázků a fotek do jednoho grafického souboru a sekce na tvorbu schematických kompozic z více snímků jejich různým mícháním a prolínáním včetně různých efektových filtrů a orámování snímků. Praktická část úkoly: I. Ve vektorovém grafickém editoru (Corel, Inkscape) pod vedením učitele: 1. Naimportujte rastrový obrázek, změňte jeho velikost, otočení. Změna velikosti obrázku v programu Inkscape Změna otočení v programu Inkscape

pod vedením učitele: 1.")

121 II. V rastrovém grafickém editoru (Gimp, Photoscape, Paint.Net) pod vedením učitele: 1. Naimportujte rastrový obrázek, změňte jeho velikost, otočení. Změna velikosti v programu Gimp2 Změna velikosti obrázku v programu Paint.Net

122 III. V různých programech zkuste odstranit efekt červených očí. Návod k programu Gimp2 Nástrojem eliptický výběr označíme oblast červeného oka V záložce Filtry zvolte položku Vylepšit a efekt Odstranit červené oči Hodnotu prahu nastavte na co největší

123 IV. Otevřete obrázek v rastrovém editoru a vyzkoušejte různé druhy rámečků V. Vytvoření vizitky v programu Inkscape Otevřete si Inkscape, změňte v nastavení dokumentu jednotky na milimetry a nastavte formát na 90 mm šířky a 50 mm výšky. Pomocí vodítek si vytvoříme okraje, které vytahujete kliknutím a tažením myší z postranních pravítek.

124 Připravte si text na vizitku: Ondřej Opravil Opravárenství Velikost písma na vizitce by měla být v rozsahu 9 16 bodů velikosti písma. Zvolte nástroj Text v levém panelu (ikona resp. klávesa F8) a klikněte někam do plochy vizitky. Připravený text si přesuňte ze schránky nebo rovnou napište ten váš. Volbou vhodného fontu a nastavením jeho velikosti dosáhnete požadovaného výsledku. Pouze textová vizitka nepůsobí právě elegantně. Je vhodné ji obohatit o vaše logo

125 Název organizace: Střední odborné učiliště Uherský Brod Reg. číslo: CZ.1.07/1.1.00/ Název projektu: Studentské fiktivní firmy: Stavební činnost. Opravárenství. Výroba a prodej pečiva a květinových vazeb. Výroba a prodej cukrářských výrobků. Zahradnictví. Pracovní list č. 4 Oddělení Marketing Téma: Tvorba vektorových objektů Grafické efekty práce s barvami, výplně, přechody, stínování Teoretická část: Programy, které pracují s vektorovou grafikou, ukládají grafickou informaci ve formě matematického zápisu. Ten definuje tvar čáry a křivky, které jsou základními kameny všech zbývajících objektů. Vektorové grafické programy obvykle pracují s velkým množstvím vektorových objektů, které mohou být téměř libovolně uspořádány a modifikovány celkový obraz je složen z množství takových objektů. Jednotlivé objekty mohou být libovolně prolínány, mohou se překrývat v libovolném pořadí a je možné s nimi kdykoliv později manipulovat změnit parametry vektoru, tj. tvar a vlastnosti objektu. Výhody: i při velkém zvětšení vektorového obrázku nedojde k jeho rozostření zachovává stále ostré a přesné hrany křivek a objektu protože je vektor definován matematicky, je vektorová grafika přesná Použití: programy pro konstrukci a profesionální návrhářské systémy (CAD, CAM) grafické a kartografické informační systémy (GIS) reklamní studia, agentury, návrháři a další

c. rohům obdélníku nastavte zaoblení 10 mm (viz obrázek níže) d.")

126 Praktická část úkoly: 1. Obdélník a. nakreslete modrý obdélník (nástroj tvorba obdélníků, výplň a obrys) b. v panelu vlastností nastavte obdélníku rozměry š x v: 90 x 25 mm (viz obrázek níže) c. rohům obdélníku nastavte zaoblení 10 mm (viz obrázek níže) d. zešikmení a natočení postup: přepněte se na nástroj Výběr a transformace objektů kliknutím na obdélník můžete uchopením a posunutím měnit jeho velikost druhým kliknutím se změní šipky na objektu posunováním šipek můžeme objekt zešikmit a natočit 2. Mnohoúhelník Nástrojem Tvorba hvězd a polygonů nakreslete: a. pravidelný šestiúhelník vlastnosti nastavte takto: Zaoblení: 0,00 Náhodné: 0,00 b. devíticípou hvězdu vlastnosti nastavte takto: Zaoblení: 0,00 Náhodné: 0,00 c. dvanácticípou zaoblenou hvězdu vlastnosti nastavte takto: Zaoblení: 0,40 Náhodné: 0,00 d. osmicípý objekt dle obrázku vlastnosti nastavte takto: Zaoblení: -1,50 Náhodné: 0,00

c.")

e.")

127 3. Nakreslete podle předlohy Postup: a. nakreslete červený kruh b. zapněte nástroj Editace křivek (tlačítko b ) c. vyberte kruh a zvolte Převést objekt na křivku (tlačítko c ) d. kliknutím vyberte horní uzel a převeďte jej na rohový (tlačítko d ) e. podle předlohy myší posuňte uzel dolů a táhla nahoru f. spodní uzel stejným postupem převeďte, posuňte a vytvarujte g. vytvarujte boční uzly 4. Úrovně objektů Postup: a. nakreslete modrý, červený a zelený kruh b. posuňte je dle předlohy tak, aby se částečně překrývaly c. pomocí tlačítek Posunout o úroveň výš / níž) nastavte překrytí kruhů dle předlohy

128 5. Nakreslete samostatně dle předlohy Zdroje: Všechny obrázky byly vytvořeny programem Inkscape 0.48, dostupný na www:

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

PŘEDMĚT A ÚPRAVA DAŇOVÉ EVIDENCE I.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6. Účtová třída 2 - Finanční účty

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

PŘÍKLAD Č. 1. Pokladna Kč 25 000,- Bankovní účty Kč 210 000,- Během účetního období došlo k následujícím účetním případům:

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

JEDNOTNÝ REGISTRAČNÍ FORMULÁŘ pro fyzické osoby

podací razítko JEDNOTNÝ REGISTRAČNÍ FORMULÁŘ pro fyzické osoby Základní část V případě, že jste se rozhodli učinit níže uvedené úkony pomocí jednotného registračního formuláře na Centrálním registračním

podací razítko JEDNOTNÝ REGISTRAČNÍ FORMULÁŘ pro fyzické osoby Základní část V případě, že jste se rozhodli učinit níže uvedené úkony pomocí jednotného registračního formuláře na Centrálním registračním

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

KAE/UC1 - Finanční účetnictví 1. Účtová třída 2

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

Daňová evidence. Obsah. Úvod do DE kdo vede DE. Ing. Štěpánka Fröhlichová. 1. Úvod do DE kdo vede DE. 2. Obsah daňové evidence

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,