VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ

|

|

|

- Ján Tábor

- před 6 lety

- Počet zobrazení:

Transkript

1 VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Posouzení vlivu vybraných fakorů na hypoeční úvěry v selhání v České republice Impac Assessmen of he Seleced Facors on he Non-performing Morgage Loans in he Czech Republic. Suden: Bc. Zdeňka Schindlerová Vedoucí diplomové práce: doc. Ing. Aleš Melecký Ph.D. Osrava 017

2

3

4 Tímo bych velmi ráda poděkovala svému vedoucímu diplomové práce, doc. Ing. Aleši Meleckému, Ph. D. za vedení práce, cenné rady, informace a připomínky ýkající se émau diplomové práce. Děkuji aké za věnovaný čas a rpělivos při konzulacích.

5 Obsah 1 Úvod... 8 Finanční sabilia, makroprudenční poliika a hypoeční rhy Finanční sabilia Úloha ČNB Mezinárodní spolupráce Finanční krize Finanční sabilia v ČR Makroprudenční poliika Násroje makroprudenční poliiky Proicyklická kapiálová rezerva Kapiálová rezerva ke kryí sysémového rizika Bezpečnosní kapiálová rezerva Úřední sdělení ČNB Seznam jiných sysémově významných insiucí Vzájemné uznávání makroprudenčních opaření (reciprocia) Hlavní cíle makroprudenční poliiky sanovené ČNB Záěžové esy Basilejské dohody o kapiálové přiměřenosi Basel I Basel II Basel III Hypoeční rhy Finanční rhy Hypoeční úvěr Hypoeční rh v ČR

6 Nový zákon č. 57/016 Sb., o spořebielském úvěru Popis vybraných meod ekonomerické analýzy Formulace modelu Ekonomická formulace modelu Maemaická formulace modelu Ekonomerická formulace modelu Sběr a analýza da Popis da Dekompozice časových řad Analýza odlehlých a exrémních hodno Transformace časových řad Odhady paramerů modelu Korelační analýza Odhad lineárního regresního modelu Koeficien deerminace Verifikace modelu Saisická verifikace Ekonomerická verifikace Auokorelace Heeroskedasicia Mulikolinearia Specifikace modelu Normalia reziduí Ekonomická verifikace Predikce proměnných

7 4 Posouzení vlivu vybraných fakorů na vývoj hypoečních úvěrů v selhání Formulace modelu Ekonomická formulace modelu Maemaická formulace modelu Ekonomerická formulace modelu Sběr a analýza da Popis da Dekompozice časových řad Analýza odlehlých a exrémních hodno Transformace časových řad Odhady paramerů modelu Korelační analýza modelu Odhad lineárního regresního modelu Koeficien deerminace modelu Verifikace modelu Saisická verifikace modelu Ekonomerická verifikace Auokorelace Heeroskedasicia Mulikolinearia Specifikace modelu Normalia reziduí Ekonomická verifikace modelu Predikce proměnných Závěr

8 Seznam použié lieraury Seznam zkraek Prohlášení o využií výsledků diplomové práce Přílohy 7

9 1 Úvod Po prudké recesi v leech 008 až 009 a druhém menším poklesu ekonomiky v leech 011 až 01 je v České republice parný ekonomický růs. Projevem fáze ekonomické expanze je zvyšování reálného důchodu obyvaelsva a živoní úrovně. S rosoucím důchodem vzrůsají nároky obyvael na pohodlí a mnoho lidí raději invesuje peníze do vlasního bydlení než do nájmu. S danou siuací je spojen nárůs hypoečních úvěrů na bydlení, keré jsou vlivem velmi příznivých úrokových sazeb dosupné akřka pro každého. Nuno doda, že ao siuace nebude rva věčně a již nyní můžeme sledova cielný nárůs úrokových sazeb. Mnoho lidí, keří mají sjednané hypoéky s fixací, si ovšem neuvědomují, že siuace po uplynuí doby fixace může bý zcela opačná a oni již nemusí bý schopni své závazky spláce. V případě, že lidé plaí své závazky z hypoečních úvěrů s více než devadesáidenním zpožděním, jsou yo úvěry klasifikovány jako hypoeční úvěry v selhání. Cílem diplomové práce je posouzení vlivu vybraných fakorů na vývoj hypoečních úvěrů v selhání v České republice a predikce budoucího vývoje. K predikci je využio celkem šes vybraných fakorů, jimiž jsou míra inflace, hrubý domácí produk, obecná míra nezaměsnanosi, hypoeční úvěry poskynué domácnosem, úrokové sazby z nových hypoečních úvěrů a ukazael podílu vlasního kapiálu na akivech. Vliv jednolivých proměnných na hypoeční úvěry v selhání je zkoumán na základě dvou lineárních regresních modelů, přičemž odhady jednolivých fakorů jsou provedeny s použiím meody nejmenších čverců. Vývoj hypoečních úvěrů v selhání je predikován pomocí váženého průměru predikcí obou modelů na rok dopředu. Z hlediska srukury je diplomová práce rozdělena do ří obsahových čásí, doplněných o úvod a závěr. V první čási jsou popsány eoreické základy nuné k pochopení podsay zkoumaného émau. Posupně jsou objasněny pojmy spojené s finanční sabiliou, makroprudenční poliikou a hypoečními rhy. Druhá čás práce je věnována eoreickému a meodickému popisu ekonomerické analýzy, konkréně odhadu lineárního regresního modelu pomocí meody nejmenších čverců. V éo čásí je objasněna problemaika analýzy da, odhadu paramerů, verifikace a predikce výsledného modelu. Dále jsou deailně popsány posupy a vlasnosi, keré musí bý splněny, aby byla lineární regrese správně použia. 8

10 Třeí aplikační čás práce spočívá v provedení ekonomerické analýzy, přičemž je posupováno přesně podle předcházející popisné čási. Nejdříve jsou zkoumané proměnné popsány z hlediska vývoje v čase, poé je provedena dekompozice sezónních da a analýza odlehlých hodno. Nesacionární časové řady jsou ransformovány a z ako upravených da jsou sesaveny dva lineární regresní modely, keré jsou samosaně analyzovány. V případě obou modelů je realizován odhad a jejich ověření z hlediska splnění všech předpokladů pro správnou aplikaci meody nejmenších čverců, j. ověření podmínek auokorelace, heeroskedasiciy, mulikolineariy, správné specifikace modelu a normaliy reziduí. V poslední fázi je provedeno deailní posouzení vlivu vybraných fakorů na vývoj hypoečních úvěrů v selhání a na základě váženého průměru predikcí obou modelů je vyhodnocen budoucí vývoj zkoumané proměnné. 9

11 Finanční sabilia, makroprudenční poliika a hypoeční rhy Finanční sabilia, makroprudenční poliika a hypoeční rhy jsou navzájem velmi úzce propojeny. Finanční sabilia je důležiá pro správnou funkci finančního sekoru a řada násrojů, keré slouží k udržení celkové finanční sabiliy, jsou obsahem makroprudenční poliiky sáu. Podsaná čás regulací, nařízení a doporučení je orienována právě na hypoeční rhy. Hypoeční rhy jsou oblasí, kerá musí bý pařičně regulována, proože zde dochází k přerozdělování peněz v řádech mld. Kč ročně. Zásadní vliv hypoečních rhů na celou ekonomiku je ukázkově doložen siuací z roku 008, kdy dopady hypoeční krize v USA posupně inoxikovaly ekonomickou sabiliu v jednolivých sáech po celém svěě. Druhá kapiola je rozdělena do ří navazujících podkapiol. První podkapiola je věnována finanční sabiliě. Nejdříve je objasněna úloha České národní banky (ČNB) a někerých dalších insiucí působících v oblasi zajišění finanční sabiliy na mezinárodní úrovni. Následně jsou charakerizovány příčiny globální finanční krize a v poslední čási éo podkapioly je deailně popsán vývoj finanční sabiliy na území České republiky (ČR). Ve druhé podkapiole je rozebrána podsaa makroprudenční poliiky. Nejdříve je objasněn princip makroprudenční poliiky a následně jsou charakerizovány násroje, keré jsou využívány ČNB. Jednolivé násroje jsou aplikovány z důvodu dosažení hlavních cílů zmíněných v navazující čási. V poslední čási podkapioly je popsán princip záěžových esů, keré jsou pravidelně realizovány ČNB a podsaa Basilejských dohod o kapiálové přiměřenosi. Náplní řeí podkapioly jsou hypoeční rhy. Nejdříve je vysvělena podsaa finančních rhů a kaegorizace hypoečních úvěrů v daném sysému. Poé jsou charakerizovány principy hypoečního úvěru a pravidla, kerá jsou s ímo úvěrem spojena. V poslední čási éo podkapioly je deailně popsán vývoj hypoečního rhu na českém území od 19. soleí do roku 017. Kapiola je zpracována na základě údajů, keré jsou čerpány z mnoha zdrojů. Vycházeno je z lieraury Jílek (009), Komárková, Frai, Komárek (013), Krishnamuri, Yejin (014), ze zákona č. 6/1993 Sb., o České národní bance, zákona č. 1/199 Sb., o bankách, zákona č. 87/1995 Sb., o spořielních a úvěrních družsvech, zákona č. 190/004 Sb., o dluhopisech, zákona č.145/010 Sb., o spořebielských úvěrech, zákona č. 57/016 Sb., o spořebielském úvěru, zákona č. 10/007 Sb., o změně někerých zákonů v souvislosi se sanovením kapiálových požadavků a vyhlášky č. 13/007 Sb., o pravidlech obezřeného podnikání bank, spořielních a úvěrních družsev a obchodníků 10

12 s cennými papíry. Dále jsou použiy informace získané ze zprávy o sabiliě bankovního sekoru za rok 003, zpráv o finanční sabiliě za rok 004 až 016, popř. dalších zpráv vydávaných ČNB, Minisersvem pro mísní rozvoj, Hypoeční bankou, společnosí Parners a serverem hypoindex.cz..1 Finanční sabilia Jednoznačná definice finanční sabiliy neexisuje, každou cenrální bankou, národní či nadnárodní insiucí je finanční sabilia charakerizována rochu odlišně. Dle Komárková, Frai, Komárek (013) věšina cenrálních bank zasává názor, že podsaa finanční sabiliy spočívá v dosažení rovnováhy, při níž je poskyování finančních služeb spojeno s dlouhodobým udržielným hospodářským růsem v průběhu celého hospodářského cyklu. Sabilia ve finančních sysémech je základním savebním kamenem funkčního finančního sekoru. Finanční sysém je insiucionální mechanismus vyvořený za účelem alokace finančních zdrojů, produkce a poskyování finančních služeb. Součásí sysému jsou finanční insiuce, zákazníci ěcho insiucí, orgány sáního dohledu. Diplomová práce je zaměřena na siuaci v ČR, proo je posupně objasněna úloha ČNB, mezinárodní spolupráce, původ finanční krize z roku 008 a vývoj finanční sabiliy v ČR..1.1 Úloha ČNB Úloha ČNB je v oblasi finanční sabiliy nenahradielná. ČNB má hned dvě funkce, je hlavním regulaorním orgánem všech finančních insiucí v ČR a je aké bankou sáu. Podle článku 98 Úsavy ČR je hlavním cílem ČNB sabilní cenová hladina. Cenová sabilia je projevem zdravého a fungujícího finančního sysému, kerého lze dosáhnou pouze ve sabilním prosředí. V souladu s hlavním cílem určuje cenrální banka měnovou poliiku, vydává bankovky, mince, řídí a dohlíží na peněžní oběh, plaební syk i zúčování bank. Regulační a konrolní činnos vykonává nad bankovním sekorem, kapiálovým rhem, pojišťovnicvím, penzijním připojišěním, družsevními záložnami, insiucemi elekronických peněz a směnárnami. Dalšími cíli ČNB je finanční sabilia, podpora udržielného vývoje ekonomiky, funkce věřiele poslední insance a dohled nad plaebními sysémy. Podle ČNB (016) je finanční sabilia definována jako siuace, kdy finanční sysém plní své funkce bez závažných poruch a nežádoucích důsledků pro současný i budoucí vývoj ekonomiky jako celku a zároveň vykazuje vysokou míru odolnosi vůči šokům. 11

13 Finanční sabilia je vymezena zákonem č. 6/1993 Sb., o České národní bance, kde je výslovně uvedeno, že úloha ČNB spočívá v rozpoznávání, sledování, posuzování rizik spojených s ohrožením sabiliy finančního sysému a prevencí. Pokud jsou zranielná mísa ve finančním sekoru včas deekována, klesá pravděpodobnos vzniku krizových siuací a rose sabilia na finančních rzích i v celé ekonomice. Rovnováhy je dosahováno s použiím násrojů měnové poliiky a dohledu nad finančním sekorem. Velký důraz je kladen rovněž na prevenci. ČNB podrobně informuje veřejnos o poencionálních rizicích a fakorech ohrožujících finanční sabiliu země. Každé čvrleí je na sránkách ČNB publikována Zpráva o inflaci, jejíž součásí jsou čvrlení makroekonomické prognózy o budoucím ekonomickém vývoji. Na základě veřejně dosupných informací je měnová poliika více ransparenní, předvídaelná a hlavně lépe uchopielná i pro veřejnos. Důležié je vnés do podvědomí veřejnosi určiá očekávání, na základě kerých ekonomické subjeky provádí svá rozhodnuí a formují budoucí ekonomický vývoj. Vzájemná kooperace ČNB s vládními orgány je velmi důležiá, proože pouze při koordinované poliice lze vyvoři sabilní ekonomický sysém. Zpráva o inflaci je dvakrá ročně předkládána k projednání Poslanecké sněmovně i Parlamenu ČR. Zvlášní posavení má minisr financí, kerý se může zúčasni zasedání bankovní rady a guvernér ČNB, kerý naopak může bý příomen při zasedání vlády. Oba mají v akovémo případě poradní hlas. K narušení finanční sabiliy může dojí z důvodu oslabení finančního sekoru zevniř, anebo zvenčí. Vniřní oslabení je spojeno se vznikem zranielných mís ve finančním sysému a vnější oslabení bývá způsobeno silnými šoky, jako je např. nepříznivý makroekonomický vývoj či nesabilia hospodářského nebo insiucionálního prosředí. Siuace je o o horší, pokud dojde k inerakci zranielných mís i šoků. V akovémo případě může dojí až ke zhroucení důležiých finančních insiucí a narušení základních funkcí finančního sysému. Typickým příkladem je finanční krize, kerá je spojena s mnoha nepříznivými dopady na ekonomiku. Poencionální hrozby jsou diskuovány na pravidelných schůzkách finančních experů působících v jednolivých orgánech ČNB. Analýza finanční sabiliy je prováděna komplexně za celý finanční sekor. Komárková, Frai, Komárek (013) uvádí, že analýzy ČNB v oblasi finanční sabiliy jsou obsaženy ve Zprávách o finanční sabiliě. V ěcho zprávách jsou pravidelně analyzována zranielná mísa v ekonomice, jež mohou způsobi snížení finanční odolnosi sysému vůči šokům. Analýza finanční sabiliy je výrazně odlišná od běžných analyických činnosí v ČNB. Základní rozdíl je v om, že při makroekonomické 1

14 analýze je hlavní cíl spojen s predikcí nejpravděpodobnějšího vývoje ekonomiky, ale v případě analýzy finanční sabiliy jsou primárně esovány dopady různých nepříznivých scénářů. Pravděpodobnos realizace ěcho scénářů je velmi malá, ale přeso je vždy vycházeno z reálných hrozeb, jež mohou vážně naruši sabiliu celého finančního sysému. Cílem ČNB je dosáhnou akové míry odolnosi sysému, při kerém dojde k podsanému snížení rizika vzniku finanční nesabiliy. Zdravý vývoj finančních insiucí je klíčovým předpokladem pro úspěšné plnění ohoo cíle. Velmi důležiá je aké mezinárodní spolupráce s osaními národními a mezinárodními auoriami..1. Mezinárodní spolupráce V době globalizace a propojování svěových ekonomik je kladen čím dál věší důraz na mezinárodní spolupráci v oblasi zajišění finanční sabiliy. Na základě celosvěové krize z roku 008 byly zvýšeny požadavky na prohloubení mezinárodní spolupráce v oblasi finanční sabiliy. Počákem roku 011 byla na evropské úrovni založena Evropská rada pro sysémová rizika (ESRB), kerá je společně s Evropským orgánem pro bankovnicví (EBA), Evropským orgánem pro cenné papíry a rhy (ESMA) a Evropským orgánem pro pojišťovnicví a zaměsnanecké penzijní pojišění (EIOPA) podsaou Evropského sysému finančního dohledu (ESFS). ESRB je zaměřena na idenifikaci sysémových rizik a zajišění sabiliy evropského finančního sysému jako celku. Hlavním úkolem éo organizace je včasná idenifikace zvýšených rizik sysémového charakeru, na základě čehož jsou ESRB vydávána varování a doporučení vedoucí k poklesu rizik. Guvernéři národních cenrálních bank členských sáů Evropské unie (EU) jsou součásí ESRB a přímo se podílejí na jejím chodu. Guvernér je společně s dalším členem bankovní rady ČNB součásí Generální rady ESRB. Další členové, keří se podílejí na fungování organizace, jsou hlavně experi z řad ČNB v Poradním echnickém výboru (ATC) a jeho pracovních skupinách. Ukázkovým příkladem negaivního působení globalizace je finanční krize, kerá propukla v roce 008 na rhu subprime hypoék v USA. Vlivem silného propojení jednolivých ekonomik došlo k velmi rychlému rozšíření krizové siuace, a o až do podoby svěové sysémové finanční krize, pro niž byl charakerisický přenos rizik mezi finančními sysémy jednolivých zemí. 13

15 .1.3 Finanční krize Ve snaze podpoři americkou ekonomiku byla v 90. leech propagována myšlenka, že každý Američan by měl mí svůj vlasní dům. Významný program na podporu vlasního bydlení spočíval ve zřízení polosáních hypoečních agenur Fannie Mae, Freddie Mac a Ginnie Mae, jejichž cílem bylo zajisi dosaečné množsví finančních prosředků pro banky poskyující hypoeční úvěry. Agenury plošně odkupovaly hypoeční zásavní lisy amerických bank a ransformovaly je do různých finančních balíčků (sekuriizace). Tyo balíčky dále prodávaly invesorům a garanovaly, že hypoéky budou zaplaceny. Prosřednicvím agenur mohly bý poskyovány hypoéky i málo moviým klienům, proože riziko bylo přeneseno na jiný subjek. V praxi byly hypoéky poskyovány bez věšího prověření éměř každému. Nízká averze k riziku spolu s poklesem úrokových sazeb vedla k nadměrné úvěrové expanzi. Teno sysém fungoval v USA bez věších obíží až do roku 006, kdy dosavadního prezidena FEDu Allena Greenspana nahradil Ben Bernanke, kerý o rok později prosadil podsané zvýšení úrokových sazeb. S růsem úrokových sazeb vzrosly roku 007 i náklady spojené se splácením úvěrů. Mnoho lidí přesalo bý schopno spláce své půjčky a rapidně vzroslo množsví exekucí. Tao siuace výrazně přispěla ke splasknuí nemoviosní bubliny a poměrně rychlému poklesu cen nemoviosí. Dalším problémem bylo, že výše Loan o Value (LTV 1 ) z poskynuých hypoék mnohdy přesahovala 100 %. I když se bankám podařilo zasavené nemoviosi proda, sejně přicházely o velké množsví peněz. Čím dál více finančních insiucí v USA mělo exisenční poíže a krize, jež byla na začáku označována jako hypoeční, přerosla ve svěovou finanční krizi. Globální krize naplno propukla v důsledku pádu významné invesiční banky Lehman Brohers v září roku 008. Krach invesiční banky s éměř 160leou hisorií vyvolal pád akciových rhů po celém svěě. Několik evropských bank v Briánii, Beneluxu, Německu a na Islandu bylo zachráněno čásečným nebo úplným zesáněním. Následky krize byly cielné po celém svěě a na základě éo zkušenosi došlo ke spušění nových projeků na podporu a konrolu finanční sabiliy. 1 LTV je poměr mezi výší úvěru a zásavní hodnoou nemoviosi. 14

16 .1.4 Finanční sabilia v ČR Problemaika finanční sabiliy v ČR je popsána na základě dokumenů Zprávy o sabiliě bankovního sekoru za rok 003, Zprávy o finanční sabiliě a informací ze sránek ČNB. Vznik samosané ČR roku 1993 je spojen s ransformační fází, jež následovala po pádu komunismu. Posupně byla znovu obnovena činnos ČNB, došlo k rozvoji finančních rhů a přechodu na ržní hospodářsví. Znárodněné podniky byly z věší čási rozprodány v rámci privaizace a ekonomická siuace byla v ěcho leech poměrně příznivá. V červenci 1997 došlo k odsarování asijské krize, jež zasáhla i českou ekonomiku. Česká ekonomika byla zasažena měnovými urbulencemi a spekulaivní úoky na korunu znemožňovaly nadále udržova kurz české koruny v deklarovaném kurzovém pásmu. ČNB se proo rozhodla ukonči devizové inervence a přejí na sysém řízeného plovoucího kurzu. Tímo rozhodnuím ovšem zraila česká ekonomika původní nominální kovu, kerou předsavoval pevný kurz a byl hledán nový způsob ukovení inflace. V roce 1997 mělo problémy velké množsví bank. Zejména malé banky měly velké exisenční problémy, věšina z nich byla koupena věšími bankami a osaní malé banky s exisenčními problémy zkrachovaly. Velké množsví španých úvěrů koupila Konsolidační banka vlasněná sáem, čímž došlo k vyčišění bilancí velkých bank a někeré banky byly prodány zahraničním invesorům. Na konci roku 1997 učinila ČNB významné rozhodnuí, jež spočívalo v přechodu na nový měnověpoliický režim cílování inflace, kerý se sal zároveň novou inflační kovou. Od roku 1998 bylo oficiálně zahájeno cílování inflace, přičemž do éo doby byla inflace korigována prosřednicvím monearisického ransmisního mechanismu. Začáek nového isícileí byl spojen s inerneovou bublinou v USA, j. do com bubble. Vznik bubliny souvisel s exrémním nadhodnocováním ržní ceny firem, jež své podnikání zakládaly na inerneu. Jednalo se o společnosi, keré provozovaly různé online služby a podsaná čás z nich byla i webovými publicisickými médii. Vzhledem k omu, že čenáři nebyli ochoni plai za poskyovaný obsah, neměla věšina podniků reálné příjmy. Hodnoa akcií ěcho firem byla odvozována z ržní ceny podílu, edy z relaivní velikosi poču regisrovaných uživaelů. Roku 001 začala hodnoa na webu založených firem Řeězec navazujících ekonomických vazeb mezi přírůskem měnové báze, přírůskem peněžní zásoby a průměrnou změnou cenové hladiny v dlouhém období. 15

17 dramaicky klesa. Například akcie celosvěově známé firmy Yahoo.com klesly z hodnoy 00 dolarů (prosinec 1999) na hodnou 1 dolarů (březen 001). Krize inerneových společnosí posihla aké Německo, na něž byla česká ekonomika exporně orienována a čásečný projev krize byl zaznamenán i v ČR. V roce 00 došlo ke zpomalení vysokého empa růsu z předchozího roku a celkový sav úvěrů poskyovaných bankami klesal. Za období od roku 1998 do roku 00 činil celkový pokles kolem 180 mld. Kč (snížení přibližně o 16,7 %). V oblasi finančního sekoru byly dokončovány přípravy na vsup do Evropské unie. Význam analýz finanční sabiliy byl ze srany ČNB poprvé zdůrazněn při definování priori ekonomického výzkumu na období 001 až 006 a zveřejnění Zprávy o sabiliě bankovního sekoru za rok 003. V polovině roku 003 byl bankovní sekor zhodnocen jako sabilní díky dokončené privaizaci, očišění úvěrových porfolií od nekvaliních úvěrů a zkvalinění know-how jak v oblasi bankovních produků, ak v rozdílném přísupu k řízení rizik ze srany nových zahraničních sraegických vlasníků. V důsledku dynamického růsu úvěrů obyvaelsvu došlo v omo roce k výraznému zvýšení úvěrového porfolia bank, keré meziročně vzroslo o více než 30 %. Všeobecně nejvěší podíl na úvěrech obyvaelsvu je vořen úvěry na byové pořeby s dlouhodobou splanosí. V roce 004 byla siuace na finančních rzích velmi poziivní. Ekonomický růs byl vysoký díky lídrům svěové ekonomiky, j. USA, Číně a Japonsku. Teno rok byl pro ČR velmi významný, proože v kvěnu 004 vsoupila do EU. V českém bankovním sekoru rosla ziskovos dvakrá rychleji než v západní Evropě, přičemž úvěry domácnosem meziročně rosly o více než 35 %. Na druhou sranu velké riziko pro sabiliu finančních rhů v ČR předsavoval vývoj veřejných financí. Přes velmi poziivní ekonomické vyhlídky byl každoročně vykazován defici sáního rozpoču, spojený s růsem veřejného dluhu a klesajícím korunovým raingem ČR. Ekonomický růs byl charakerisický i pro rok 005. Ziskovos bankovního sekoru meziročně vzrosla o 0 % a z vysokých bankovních zisků byly vořeny sabilizační polšáře ke kryí rizik. V ěcho leech byla na vzesupu sféra nebankovních finančních insiucí, přeso banky v roce 005 vlasnily přes 75 % finančních akiv. Úvěrování domácnosí v ČR sále roslo a v roce 005 éměř dvě řeiny úvěrů vořily hypoeční úvěry. Zásluhou velmi dobré ekonomické siuace byl sání rozpoče méně deficiní, než se očekávalo. 16

18 V roce 006 sále pokračoval ekonomický růs ve svěové i české ekonomice. Vysoká sabilia přervávala i v bankovním sekoru, přesože byl zaznamenán pokles zisku oproi předcházejícímu roku přibližně o 3 %. Teno pokles byl způsoben výplaou dividend ve výši 7 mld. Kč, což byla hisoricky nejvěší vyplacená odměna akcionářům. Celková hodnoa zisku v bankovním sekoru byla po odečení vyplacených dividend 38 mld. Kč. Nárůs objemu úvěrů poskynuých domácnosem činil v omo roce zhruba 0 %. V éo souvislosi byly na vzesupu i ceny nemoviosí, u nichž byla v předcházejících řech leech parná sagnace. Velká inovace na mezibankovním rhu spočívala ve spušění nového úspornějšího sysému pro mezibankovní bruo převod peněz CERTIS, jenž funguje dodnes. Sání rozpoče byl sále v deficiu a společně s ním narůsal i veřejný dluh. Vývoj české ekonomiky lze roku 007 označi za poměrně příznivý, přesože se v zahraničí schylovalo k velkým problémům. V průběhu roku docházelo k významnému konsannímu posilování české koruny, zpomalení hospodářského růsu v zahraničí a snížení popávky po českých výrobcích, což vyúsilo v pokles čisého exporu v ČR. Těsně před vypuknuím krize byl vlivem přehřáé ekonomiky nasarován růs cen a společně s poklesem čisého exporu bylo zpomaleno i empo růsu výsupu české ekonomiky. Zadluženos uzemských domácnosí rosla, ale mnohem méně než v zemích západní Evropy a sání rozpoče byl opě deficiní. Roku 008 byl finanční krizí posižen již celý svě, přičemž dopady éo krize doléhaly na svěovou i českou ekonomiku mnoho dalších le. V omo roce ekonomika ČR směřovala do recese, ale přeso zde byla lepší výchozí siuace než v okolních sáech. Poměrně sabilní finanční siuace byla zejména v bankovním sekoru, kerý je po finanční krizi v roce 1997 významně sabilizován. Nejvěší škody z nakoupených subprime hypoék urpěla Československá obchodní banka, ale přesože její zisk meziročně propadl o éměř 90 %, celkový zisk v omo roce číal více než 1 mld. Kč. Recese v české ekonomice byla podpořena i nečekaně velkou depresí v okolních zemích, zejména v Německu, na něž je ČR silně exporně zaměřena. Krizové období bylo spojeno s rosoucí neochoou bank půjčova peníze a v omo roce dokonce pokleslo empo růsu zadluženosi domácnosí. Krizová siuace v ČR přervávala i v roce následujícím. Na přelomu le 008 a 009 začaly bý země sřední i východní Evropy značně nearakivní, což mělo za následek poměrně rychlé znehodnocení koruny a oživení českého exporu. 17

19 Během roku 010 sále přervával krizový sav v ekonomice a finanční rhy byly oslabené velkou nejisoou. Zároveň začaly bý jednolivými sáy a organizacemi formovány nové legislaivní normy vedoucí k věší sabilizaci finančního sekoru. Objem poskynuých úvěrů domácnosem byl vyšší než v minulých dvou leech, ale současně narůsaly i úvěry v selhání, jež byly simulovány zejména nepříznivými ekonomickými podmínkami předcházejících le. Dopady krize byly cielné i v roce 011, přesože na českém rhu přervával mírný ekonomický růs, a o zejména zásluhou exporu do zahraničí. Meziroční disponibilní příjmy mírně klesaly, ale podíl úvěrů v selhání nijak výrazně nevzrosl. Mírný růs ekonomiky přervával i v roce 01. Český finanční sekor byl v porovnání se zahraničím sabilní a v oblasi finančních rhů byly za ČR vykazovány nadprůměrné výsledky. Problemaickou oblasí byla sále rosoucí nezaměsnanos a klesající uplanění nezaměsnaných na rhu práce. Podíl úvěrů v selhání byl nižší než v roce minulém, přeso ao siuace vedla k poklesu disponibilních příjmů domácnosí. V roce 013 byla siuace éměř sejná jako v předcházejících leech. Ekonomický růs byl spolu s inflací velmi nízký, a o jak v ČR, ak i v celé Evropě. Vlivem vysoké nezaměsnanosi klesaly příjmy domácnosem a v oblasi exporu docházelo k posupnému poklesu exporu, zejména v případě Německa. Cílem ČNB bylo udrže cenovou sabiliu, a ím přispě ke sabilnímu vývoji české ekonomiky. Nejdůležiější změnou v omo roce bylo zahájení devizových inervencí, jež spočívaly v udržení jednosranného neomezeného kurzového závazku koruny k euru, ale vůči osaním měnám byl i nadále zachován řízený plovoucí kurz. V lisopadu 013 oslabila ČNB kurz koruny mírně nad úroveň kurzového závazku sanoveného na 7 CZK/EUR. Teno krok souvisel s primárním cílem cenrální banky udrže inflaci okolo %. Vzhledem k oslabení české koruny vůči euru vzrosl expor firem v ČR, jenž byl doprovázen pozvolným ekonomickým růsem. Sále kumulující problém byl na sraně vlády, j. deficiní rozpoče a neusálý nárůs veřejného dluhu. První výraznější oživení ekonomiky přišlo v roce 014, kdy na základě růsově nasavené fiskální poliiky a slabší koruně byla podsaně oživena domácí ekonomika. Nasarování domácí ekonomiky spolu s ehdejším poklesem úrokových sazeb vedlo k výraznému uvolnění reálných měnových podmínek. S růsem české ekonomiky sílily aké ekonomiky zahraniční, což se výrazně projevilo na rosoucím exporu. Inflace byla i v omo období sále velmi nízká, přičemž hlavním důvodem byl 50% propad cen ropy. Dále došlo 18

20 ke snížení nezaměsnanosi a vlivem nízkých úrokových sazeb začínal opě významně narůsa objem úvěrů poskynuých domácnosem. Finanční i nefinanční insiuce byly v omo roce velmi sabilní na rozdíl od financování vlády, jelikož byl opě vykázán defici sáního rozpoču. V roce 015 došlo k obnovení ekonomického růsu. V ČR byl zaznamenán nejvyšší růs HDP od začáku finanční krize a rosla i živoní úroveň obyvaelsva. Podíl nezaměsnaných na ekonomicky akivním obyvaelsvu nadále klesal a domácnosi měly čím dál více finančních prosředků určených ke spořebě. Nízká výše úrokových sazeb a cen pohonných hmo byly dalším hnacím moorem pro růs ekonomiky. Prosředí velmi nízkých úrokových sazeb se promílo do zvyšování zadluženosi obyvaelsva. V omo roce došlo k více než 0% meziročnímu nárůsu objemu úvěrů poskynuých domácnosem, ale podíl úvěrů v selhání sále klesal. Z ohoo vývoje je parné, že finanční sabilia v ČR byla v nejlepším pořádku. Navzdory ěmo příznivým okolnosem byl sání rozpoče deficiní a narůsal i veřejný dluh. Růs české ekonomiky a uvolněné měnové podmínky pokračovaly i v roce 016. Přervávající rend nízkých úrokových sazeb byl opě spojen se zvyšováním zadluženosi obyvaelsva a poklesem úvěrů v selhání. Poče úvěrů poskynuých obyvaelsvu sále rosl, např. na úvěrech na bydlení bylo domácnosem vyplaceno celkem 337 mld. Kč, což bylo o 15 % více než před rokem. Zrychlený růs ekonomiky byl příznivý zejména pro banky, invesiční fondy a fondy penzijních společnosí, kerým podsaně vzrosla akiva. Úvěrové riziko bylo ve všech segmenech i nadále na relaivně nízké úrovni. Finanční sabilia na českém rhu byla upevněna i ze srany vlády. Poprvé od roku 1995 byl vykázán přebyek sáního rozpoču ve výši 61,8 mld. Kč. Riziko spojené s dlouhodobě nízkými úrokovými sazbami spočívá ve věší cilivosi domácnosí na poenciální příjmový a úrokový šok, jenž by mohl mí vliv na úvěrové zráy a pokles ekonomické akiviy. Inervence oslabující českou korunu byly realizovány ve značné míře i na počáku roku 017. Dne 6. dubna 017 oznámila ČNB ukončení jednosranného kurzového závazku a návra k řízenému plovoucímu kurzu na měnovém páru CZK/EUR.. Makroprudenční poliika Makroprudenční poliika (éž makroobezřenosní poliika) je zaměřena na celkovou sabiliu finančního sysému. Komárková, Frai, Komárek (013) uvádí, že v makroprudenční poliice jsou primárně sledovány endogenní procesy, kde na první 19

21 pohled zdravé finanční insiuce mohou společným chováním a vzájemnou inerakcí dospě do savu sysémové nesabiliy. Mikroprudenční poliika (éž mikroobezřenosní poliika) je naopak zaměřena na odolnos každé individuální finanční insiuce. Krishnamuri, Yejin (014) poukazují na skuečnos, že makroprudenční poliika je oblas, o kerou byl ve svěě projeven věší zájem až po asijské krizi z roku Od ohoo roku jsou rozvíjeny a zkoumány různé makroprudenční ukazaele, s jejichž využiím lze lépe vyhodnoi zranielnos finančního sysému. V zákoně č. 6/1993 Sb., o České národní bance je uvedeno, že ČNB rozpoznává, sleduje a posuzuje rizika ohrožení sabiliy finančního sysému a v zájmu předcházení vzniku nebo snižování ěcho rizik přispívá prosřednicvím svých pravomocí k odolnosi finančního sysému a udržení finanční sabiliy a vyváří ak makroobezřenosní poliiku. Komárková, Frai, Komárek (013) uvádí, že cíl makroprudenční poliiky spočívá v zamezení vzniku a rozšíření sysémového rizika ve finančním sysému, čímž je snížena pravděpodobnos vzniku finančních krizí s významnými zráami pro celou ekonomiku. Makroprudenční poliika by měla působi zejména prevenivně a v případě selhání prevence by dopady finanční nesabiliy na finanční sysém měly bý minimální. Předměem makroprudenční poliiky je podle Komárková, Frai, Komárek (013) sysémové riziko vořené časovou a průřezovou dimenzí. V časové dimenzi je sysémové riziko akumulováno v čase. Tao dimenze je uvářena procyklickým chováním finančních a nefinančních insiucí v jednolivých fázích ekonomického cyklu. Princip průřezové dimenze spočívá v zachycení sysémového rizika z hlediska jeho rozmísění v daném časovém okamžiku. V průřezové dimenzi jsou zdrojem sysémového rizika jednolivé finanční i nefinanční insiuce, keré podceňují poenciální dopad svých vlasních akivi na riziko celé finanční síě, čímž jsou vyvářeny negaivní exernaliy pro osaní součási sysému. Nejdříve jsou blíže charakerizovány násroje využívané ČNB k řízení makroprudenční poliiky a poé jsou zmíněny hlavní cíle, keré jsou pomocí jednolivých násrojů plněny. V další čási je popsán princip záěžových esů, jimiž je esována finanční sabilia země a v poslední čási je objasněna koncepce Basilejských dohod, keré byly roku 007 implemenovány do českého práva. 0

22 ..1 Násroje makroprudenční poliiky V prakické rovině lze makroprudenční poliiku definova jako proces aplikace sady násrojů, jenž slouží ke zvýšení odolnosi finančního sysému prosřednicvím omezování vzniku rizik, kerá mohou bý vyvářena jednolivými finančními insiucemi nebo jejich vzájemnými vazbami. Jednolivé násroje makroprudenční poliiky uplaňované v ČR jsou: proicyklická kapiálová rezerva, kapiálová rezerva ke kryí sysémového rizika, bezpečnosní kapiálová rezerva, úřední sdělení ČNB, seznam jiných sysémově významných insiucí a vzájemné uznávání makroprudenčních opaření Proicyklická kapiálová rezerva Proicyklická kapiálová rezerva slouží ke zvýšení odolnosi finančního sysému vůči rizikům. Tao rizika jsou spojena s chováním bankovního sekoru v průběhu finančního cyklu, pro kerý je ypické, že společně s velkými výkyvy v úvěrové dynamice zesilují i cyklické výkyvy v ekonomické akiviě. Pokud ČNB usoudí, že dochází ke zvyšování cyklické složky sysémového rizika, zajisí akumulaci kapiálu v bankovním sekoru vorbou rezerv, keré zvyšují jeho odolnos. V období poklesu cyklické složky jsou rezervy rozpoušěny a využiy jako kapiálový polšář. Typickým příkladem je, že v období expanze rose množsví poskyovaných úvěrů, ze kerých jsou bankami vyvářeny rezervy. V období recese naopak klesá zájem o úvěry a nasává siuace, kdy je pořeba rozpusi uspořenou kapiálovou rezervu. Vyvořená rezerva umožňuje odvrái, či alespoň sníži propad úvěrové nabídky bank a přenos dodaečného šoku z finančního sekoru do reálné ekonomiky. V prvním čvrleí roku 017 je proicyklická kapiálová rezerva sanovená bankovní radou ČNB ve výši 0,5 %, kerá je pro obchodníky s cennými papíry, banky, spořební a úvěrová družsva závazná od 1. ledna 017. Zavedení kapiálové rezervy je spojeno se silnou dynamikou úvěrů poskyovaných domácnosem, jež zvyšuje zranielnos sekoru vůči náhlým ekonomickým výkyvům...1. Kapiálová rezerva ke kryí sysémového rizika Kapiálová rezerva ke kryí sysémového rizika je vyvářena za účelem omezení sysémového rizika plynoucího z poenciální desabilizace příslušných bank. Příslušné 1

23 banky jsou vybírány ČNB na základě sysémové významnosi, kerá je odvozena od velikosi, složiosi, významnosi a propojenosi s dalšími finančními insiucemi. Vybrané banky jsou naolik významné, že desabilizace kerékoliv z nich může poškodi důvěru ve schopnos bankovního sekoru poskyova efekivně finanční služby, což by mohlo mí velmi nepříznivý dopad na finanční sysém a celou českou ekonomiku. Každou bankou v ČR je vykazována jiná úroveň odhadované sysémové významnosi, čemuž odpovídá příslušná výše sazby kapiálové rezervy ke kryí sysémového rizika. V současné době je rezerva sanovena jen pro prvních pě nejvýznamnějších bank v ČR. Jednolivé banky a sazby kapiálových rezerv, keré musí bý odvedeny ČNB, jsou uvedeny v Tab..1. Tab..1 Sazby kapiálové rezervy ke kryí sysémového rizika Název finanční insiuce Sazba od Sazba od Česká spořielna, a.s. 3,0 % 3,0 % Československá obchodní banka, a.s. 3,0 % 3,0 % Komerční banka, a.s.,5 % 3,0 % UniCredi Bank Czech Republic and Slovakia, a.s. 1,0 %,0 % Raiffeisenbank, a.s. - 1, 0 % Zdroj: Začákem lisopadu 014 byla sazba kapiálové rezervy ke kryí sysémového rizika sanovena pro čyři sysémově nejvýznamnější banky. V roce 016 proběhla první pravidelná revize okruhu bank se sanovenou rezervou a s účinnosí od 1. ledna 017 byla sanovena rezerva pro pě sysémově nejvýznamnějších bank. Další revize budou ČNB prováděny minimálně jednou za dva roky Bezpečnosní kapiálová rezerva Bezpečnosní kapiálová rezerva je podle ČNB (017) poměrně nový obezřenosní násroj, kerý je vyvořen k uchování kapiálu banky. Tao rezerva je vořena ve výši,5 % z celkového objemu rizikové expozice vořené kapiálem nejvyšší kvaliy, j. kmenový kapiál Tier 1 3. V zákoně č. 1/199 Sb. o bankách je uvedeno, že dodržování bezpečnosní kapiálové rezervy je povinné pro všechny banky, přičemž sanovená,5% sazba je v čase neměnná. V rámci implemenace evropské regulace do českého práva byla bezpečnosní 3 Čás kapiálu banky, kerá je složena ze souču splaceného základního kapiálu zapsaného v obchodním rejsříku, splaceného emisního ážia, povinných rezervních fondů, osaních rezervních fondů ze zisku, nerozděleného zisku z předchozích období po zdanění, zisku ve schvalovacím řízení sníženém o předpokládané dividendy, zisku běžného období sníženého o předpokládané dividendy a sníženého o odečiaelné položky.

24 kapiálová rezerva zavedena okamžiě, přičemž po bankách je požadováno plnění éo rezervy v plné výši od roku Úřední sdělení ČNB Formou úředního sdělení ČNB vydává doporučení k poskyování reailových úvěrů zajišěných rezidenční nemoviosí. Doporučení je vypracováno na základě doporučení ESRB a dalších mezinárodních orgánů. Tímo násrojem je sledován jeden z hlavních průběžných cílů makroprudenční poliiky, kerým je zmírni nadměrný růs úvěrů a finanční páky. Rychlým růsem úvěrů zajišěných rezidenční nemoviosí při současném uvolňování úrokové i neúrokové složky úvěrových podmínek a zvyšováním cen rezidenčních nemoviosí může dojí k akumulaci sysémových rizik v bankovním sekoru. V doporučení vydané ESRB je uvedeno, že k prosazování průběžného cíle je pořeba zmírni, ideálně vylouči nadměrný růs úvěrů v souvislosi s financováním nákupu nemoviosí sanovením maximálního poměru LTV. Maximální hodnoa LTV je nasavena do akové výše, aby v případě volailiy cen nemoviosí dlužník nevsupoval do závazků významně převyšujících hodnou zasavené nemoviosi. V nepříznivém období dochází k poklesu cen nemoviosí a je pořeba, aby snížená hodnoa nemoviosi i v omo období sále sloužila jako dosaečné zajišění poskynuého úvěru. V poslední době exisují náznaky dílčího uvolňování úvěrových sandardů, přičemž pokračování ohoo rendu společně s nízkými úrokovými sazbami, silnou bilanční likvidiou úvěrových insiucí a růsem cen nemoviosí by v budoucnu mohly bý zdrojem sysémového rizika. Z ohoo důvodu vydává ČNB úřední sdělení, ve kerém jsou obsažena kvaniaivní i kvaliaivní doporučení, jejichž cílem je přispě ke zkvalinění exisujících inerních sysémů řízení rizik v insiucích a podpoři obezřený přísup v oblasi poskyování úvěrů zajišěných rezidenční nemoviosí. Doporučení je vzaženo na banky, pobočky zahraničních bank a družsevní záložny působící v České republice podle zákona č. 1/199 Sb., o bankách a zákona č. 87/1995 Sb., o spořielních a úvěrních družsvech. Doporučení je zaměřeno na reailové úvěry zajišěné rezidenční nemoviosí poskyované fyzickým osobám obyvaelsvu. Přehled všech doporučení vydaných ČNB je uveden v Tab... 3

25 Tab.. Doporučení k poskyování reailových úvěrů zajišěných nemoviosí Doporučení A: Dodržování limiů pro hodnoy LTV u nově poskyovaných reailových úvěrů zajišěných rezidenční nemoviosí. B: Hodnocení schopnosi kliena spláce a odola zvýšené záěži. C: Zamezení uvolňování úvěrových sandardů sanovováním nadměrných délek splanosí či nesandardních průběhů splácení. D: Obezřený přísup k refinancovaným úvěrům s navýšením zůsakové hodnoy jisiny. E: Poskyování úvěrů sjednaných zprosředkovaeli. F: Poskyování úvěrů k financování koupě rezidenční nemoviosi pro další pronájem. Charakerisika jednolivých doporučení je poměrně obsáhlá, proo jsou dále popsána pouze vybraná zásadní opaření. Insiucím je doporučeno, aby podíl nově poskynuých reailových úvěrů zajišěných rezidenční nemoviosí s ukazaelem LTV v inervalu: % nečinil více než 10 % objemu reailových úvěrů zajišěných rezidenční nemoviosí poskynuých v daném čvrleí do 30. září 016, % nečinil více než 10 % objemu reailových úvěrů zajišěných rezidenční nemoviosí poskynuých v daném čvrleí od 1. října 016, % nečinil více než 15 % objemu reailových úvěrů zajišěných rezidenční nemoviosí poskynuých v daném čvrleí od 1. dubna 017. Dále je insiucím doporučeno, aby ukazael LTV žádného reailového úvěru zajišěného rezidenční nemoviosí nepřesáhl 100 % do 30. září 016, 95 % od 1. října 016 a 90 % od 1. dubna 017. Insiuce by měly při poskyování reailových úvěrů zajišěných rezidenční nemoviosí obezřeně vyhodnocova schopnosi kliena spláce úvěr z vlasních zdrojů. Dále by měla bý vyhodnocena schopnos kliena spláce úvěr při zhoršených podmínkách. Délka splanosi reailového úvěru zajišěného rezidenční nemoviosí by měla bý kraší, než je horizon ekonomické akiviy kliena či živonos nemoviosi, přičemž obecně by neměla přesahova 30 le. Insiuce by měly v případě spolupráce se zprosředkovaeli úvěrů uplaňova obezřený přísup a zohledňova rizika související s jejich odlišnými zájmy, keré mohou vyváře poenciál pro nadměrné uvolňování úvěrových sandardů. 4

26 ČNB pravidelně hodnoí plnění doporučení A až F ze srany insiucí a pololeně provádí výběrová šeření srukury nově poskyovaných úvěrů. Výsledky jsou vždy uveřejněny ve Zprávě o finanční sabiliě za sledované období Seznam jiných sysémově významných insiucí ČNB je povinna sanovi seznam jiných sysémově významných insiucí a minimálně jednou ročně eno seznam přezkouma. V posledním přezkumu provedeném v lisopadu 016 (na daech k polovině roku 016) byly pro rok 017 určeny jako jiné sysémově významné insiuce: Československá obchodní banka, Komerční banka, Česká spořielna, UniCredi Bank Czech and Slovakia, PPF PH B.V. (osoba regulovaného konsolidačního celku PPF banka), Raiffeisenbank a Jakabovič & Tkáč (osoba regulovaného konsolidačního celku J&T banka). ČNB nepovažuje za nuné sanovova bankám zařazeným mezi jiné sysémově významné insiuce dodaečný kapiálový požadavek, proože banky s vysokým supněm domácí sysémové významnosi mají povinnos udržova kapiálovou rezervu ke kryí sysémového rizika Vzájemné uznávání makroprudenčních opaření (reciprocia) Na finančním rhu v ČR mohou působi zahraniční subjeky formou poboček, nebo na základě přímého přeshraničního poskyování služeb. Makroprudenční opaření přijaá na omo území nemusí bý vždy pro zahraniční subjeky závazná, což může způsobi oslabení účinnosi přijaých opaření a vznik nerovných podmínek. Z ohoo důvodu byl do pravidel makroprudenční poliiky včleněn insiu reciprociy, j. auomaické uplanění příslušných opaření i v dalších členských zemích. U někerých opaření se zřejmými přeshraničními dopady je podle CRD IV 4 sanovena povinná reciprocia. Jedná se o opaření související s bankovní expozicí, jako je např. proicyklická kapiálová rezerva. 4 Capial Requiremens Direcive je směrnice Evropského parlamenu a Rady 013/36/EU ze dne 6. června 013 o přísupu k činnosi úvěrových insiucí a o obezřenosním dohledu nad úvěrovými insiucemi a invesičními podniky. 5

27 .. Hlavní cíle makroprudenční poliiky sanovené ČNB V souladu s doporučením ESRB je při výběru vhodných násrojů makroprudenční poliiky vycházeno z průběžných cílů. Na základě plnění jednolivých cílů je snižována pravděpodobnos výskyu někerých zdrojů sysémového rizika a příslušných ransmisních mechanismů. Přehled klíčových cílů makroprudenční poliiky podle ČNB (017) je uveden v Tab..3. Tab..3 Hlavní cíle makroprudenční poliiky ČNB Hlavní cíle Zmírnění a vyloučení nadměrného růsu úvěrů a finanční páky. Zmírnění a vyloučení nadměrného nesouladu splanosí a nedosaku likvidiy na rhu. Omezení koncenrace přímých a nepřímých expozic. Omezení rizik spojených s nežádoucí moivací finančních insiucí a morálním hazardem...3 Záěžové esy Odolnos finančních insiucí se sídlem v ČR a finančního sysému jako celku je ČNB pravidelně hodnocena prosřednicvím záěžového esování. Na základě výsledků ěcho esů je zhodnocena odolnos finančního sysému vůči poenciálním nepříznivým vlivům a šokům. ČNB je uplaňován jak agregání/makro (op-down), ak individuální/mikro (boom-up) přísup. V makrozáěžových esech je hodnocena odolnos bankovního sekoru a sekoru penzijních společnosí jako celku. V případě mikrozáěžových esů je naopak hodnocena odolnos každé individuální banky a pojišťovny. Scénáře pro jednolivé záěžové esy jsou připravovány přímo ČNB, ale v případě pojišťoven jsou navíc jednou za dva roky využívány éž scénáře připravené evropským orgánem EIOPA 5. Výsledky záěžových esů jsou pravidelně zveřejňovány ve Zprávách o finanční sabiliě. Od roku 01 jsou esy realizovány s pololení nebo roční frekvencí. Jak uvádí ČNB (017) záěžové esy jsou založeny na určiých makroekonomických scénářích, pro jejichž přípravu je využíván oficiální predikční model ČNB doplněný o odhad vývoje někerých doplňkových ukazaelů. Jednolivé záěžové scénáře jsou sesaveny na základě rizik idenifikovaných pro českou ekonomiku v nejbližším období. Prognóza 5 Teno orgán byl zřízen nařízením Evropského parlamenu a Rady č. 1094/010 ze dne 4. lisopadu 010 o zřízení Evropského orgánu dohledu, o změně rozhodnuí č. 716/009/ES a o zrušení rozhodnuí Komise 009/79/ES. 6

28 vývoje inflace, HDP a dalších makroekonomických veličin pro následujících dvanác čvrleí vsupuje do modelů růsu úvěrů a modelů krediního rizika. Modely krediního rizika jsou využívány k predikci hlavních paramerů úvěrového rizika, především hodnoy pravděpodobnosi selhání (PD) pro následující čyři úvěrové segmeny: nefinanční podniky, úvěry obyvaelsvu na bydlení, spořebielské úvěry obyvaelsvu a osaní úvěry. Modely růsu úvěrů jsou využívány k odhadu růsu bankovních porfolií v závislosi na makroekonomickém vývoji. V záěžových esech je esováno operační, ržní a úvěrové riziko bank. Nejvěší důraz je kladen na esování úvěrového rizika, jež voří přibližně 80 % všech kapiálových požadavků. Úvěrové riziko je založeno na využií proměnné PD u všech hlavních segmenů úvěrového porfolia. Dalším paramerem úvěrového rizika je zráa při selhání (LGD), jež je sesavena odborníky podle akuálního makroekonomického vývoje. Poslední veličina expozice při selhání (EAD) je sesavována s využiím modelu pro úvěrový růs. Na základě součinu ěcho ří proměnných je v každém čvrleí pro každý úvěrový segmen spočíána očekávaná zráa (v mil. Kč), na níž budou banky voři nové opravné položky. Nejvěší banky v ČR aplikují pokročilé přísupy pro výpoče kapiálových požadavků k úvěrovému riziku. Tyo přísupy jsou formovány na základě druhé Basilejské dohody o kapiálové přiměřenosi (Basel II.). V rámci Basel II. jsou kapiálové požadavky k úvěrovému riziku funkcí paramerů PD, LGD a EAD. Nárůs PD a LGD vede za podmínky neměnného objemu porfolia k nárůsu rizikově vážených akiv (RVA)...4 Basilejské dohody o kapiálové přiměřenosi Basilejské dohody o kapiálové přiměřenosi (Basel) vznikly jako reakce na časé defauly bank ve svěě, způsobené nadměrným úvěrovým rizikem a nedosaečným kapiálovým vybavení bank v devadesáých leech 0. soleí. Vzhledem k vývoji finančních rhů byl posupem času koncep Basel hned několikrá pozměněn Basel I. První Basilejská dohoda o kapiálové přiměřenosi (Basel I.) byla vypracována Basilejským výborem pro bankovní dohled 6 (BCBS) v roce V éo dohodě byla formována první pravidla pro mezinárodně činné banky a poprvé byl sanoven limi 8% 6 BCBS předsavuje fórum pro pravidelnou spolupráci v oblasi bankovního dohledu, jenž působí při Bance pro mezinárodní plaby (BIS). 7

29 kapiálové přiměřenosi. Teno limi musely dodrže všechny členské banky zakládající skupiny G10 7. První výpoče kapiálové přiměřenosi zahrnoval kapiálový požadavek pouze na úvěrové riziko. V roce 1996 byl schválen dodaek kapiálové dohody o zahrnuí ržních rizik do výpoču kapiálové přiměřenosi, ale na základě mnoha dalších nedosaků byla BCBS posupně formována nová dohoda o kapiálové přiměřenosi, j. Basel II...4. Basel II. Návrh Basel II. byl vypracován roku 1999 a konečná verze ohoo koncepu byla publikována v červnu 006 pod názvem Mezinárodní konvergence měření kapiálu a kapiálových sandardů. Do zákonů ČR byl Basel II. implemenován v podobě zákona č. 10/007 Sb. a vyhlášky č. 13/007 Sb. Basel II. je založen na řech základních pilířích. Součásí prvního pilíře jsou použié přísupy pro měření rizik a sanovení kapiálového požadavku pro úvěrové, ržní a operační riziko. V druhém pilíři je hodnocena dosaečnos kapiálu s ohledem na podsupovaná rizika, přičemž orgán dohledu má právo požadova zvýšení kapiálu nad úroveň kapiálového požadavku, jehož minimum je sanoveno ve výši 8 % k RVA. Třeí pilíř je vyvořen za účelem posíli ržní disciplínu a ransparennos rhu prosřednicvím povinnosi komplexního zveřejňování akových relevanních informací, aby všichni účasníci rhu měli dosaečné informace zejména o rizikovém profilu regulovaných osob. Velkou nevýhodou Basel II. je procyklický vývoj modelu. Ve fázi expanze je vypočíaná hodnoa kapiálové přiměřenosi zpravidla nadhodnocována a ve fázi konrakce podhodnocována. Nejnovější řeí Basilejská dohoda o kapiálové přiměřenosi (Basel III.) je propracovanější a jednolivá doporučení jsou ČNB posupně zaváděna i na českém finančním rhu Basel III. Podmínky Basel III. jsou do české ekonomiky implemenovány od roku 013 a cílový sav by měl bý dosažen roku 019. Novinky lze shrnou do ří základních oblasí. Za prvé vzrosou požadavky na výši kapiálových zdrojů bank. Hodnoa kapiálové přiměřenosi má bý posupně navýšena o konzervační polšář (conservaion buffer) a proicyklický polšář (counercyclical buffer). Konzervační polšář je sanoven v pevné výši,5 % a bude vyvářen jako dodaečná kapiálová rezerva na kryí finančních zrá. 7 Skupinu G10 vořilo USA, Japonsko, Německo, Velká Briánie, Francie, Iálie, Kanada, Nizozemsko, Švýcarsko, Belgie a Švédsko. 8

30 Proicyklický polšář bude navyšován podle akuální siuace na rhu, přičemž hodnoa proicyklického polšáře není pevně sanovena a může bý ČNB průběžně navýšena od 0 % do,5 %. Ve fázi ekonomické expanze může bý kapiálový požadavek nasaven až na hodnou 13 %, naopak ve fázi konrakce může bý kapiálový požadavek nasaven pouze na hodnou 10,5 %. Za druhé je v oblasi řízení rizik sanoveno doporučení na snížení významu exerního raingu ve prospěch inerních sysémů pro vyhodnocení úvěrové kvaliy. Dále by měla bý kapiálová přiměřenos doplněna novým ukazaelem, pákovým poměrem (LR), jenž bude slouži k omezení cizích zdrojů v bankovním sekoru. Za řeí jsou pro účely posílení řízení likvidiy sledovány dva nové ukazaele. První ukazael je poměr likvidního kryí (LCR), kerý je zaměřen na posílení 30denní likvidiy. V rámci ohoo ukazaele je sledováno, jesli jsou insiuce schopny pokrý 100 % čisého odlivu likvidiy pomocí vysoce likvidních akiv. Druhý ukazael je poměr čisého sabilního financování (NSFR). V omo případě je sledováno, zda insiuce dodržují pravidla obezřeného financování, j. dlouhodobé úvěry jsou financovány ze sabilních dlouhodobých zdrojů a krákodobé úvěry mohou bý financovány z krákodobých zdrojů..3 Hypoeční rhy Jak uvádí Jílek (009) rhem je obecně předsaven proces koupě a prodeje. Trh je obvykle členěn na rh zboží, služeb, výrobních činielů a finanční rh. Pro účely diplomové práce je dále sručně rozebrána podsaa finančního rhu, kaegorizace hypoečního rhu a vývoj hypoečního rhu v ČR..3.1 Finanční rhy Finanční rhy jsou mísem, kde dochází k sousřeďování, rozmisťování a přerozdělování dočasně volných finančních prosředků na základě nabídky a popávky. Z hlediska splanosi lze podle ČNB (017) finanční násroje rozděli na krákodobé (do 1 roku), sřednědobé (1 až 4 roky) a dlouhodobé (nad 4 roky). Z věcného hlediska lze finanční rhy rozděli na peněžní rhy, kapiálové rhy, devizové rhy, komodiní rhy a úvěrové rhy. Peněžní rh je rhem s finančními násroji, keré mají planos do 1 roku, naopak na kapiálových rzích je obchodováno s finančními násroji, jejichž splanos je delší než 1 rok. Na devizových rzích je obchodováno s cizími měnami v bezhoovosní formě. Komodiní 9

31 rhy jsou řazeny do finančního rhu, pouze pokud jde o rh s cennými kovy, j. zlao, sříbro a paládium. Úvěrové rhy jsou rhy, na kerých je obchodováno s úvěry komerčními (úvěry poskyované právnickým osobám) a spořebními (úvěry poskyované fyzickým osobám). Mezi komerční úvěry je řazen konokorenní úvěr, eskonní úvěr, negociační úvěr, lombardní úvěr a sanační úvěr. Do spořebních úvěrů je řazen konokorenní úvěr, revolvingový úvěr, splákový úvěr a hypoeční úvěr..3. Hypoeční úvěr Jak uvádí Jílek (009) hypoeční úvěr je definován jako pohledávka zajišěná reálným či finančním majekem. Pouhé zajišění pohledávky reálným nebo finančním majekem je označeno pojmem hypoéka, ovšem veřejnosí jsou yo dva pojmy časo zaměňovány. U hypoečního úvěru vysupuje jako věřiel příslušná hypoeční banka a dlužníkem je osoba žádající o hypoeční úvěr. V praxi lze sjedna hypoeční úvěr účelový nebo neúčelový. Účelový hypoeční úvěr je sjednán za účelem nákupu, rekonsrukce, popř. savby domu nebo byu. Naopak neúčelový hypoeční úvěr (éž americká hypoéka) může bý použi na cokoliv, přičemž nejčasěji je využíván na rozjezd podnikání, na vzdělání nebo na úhradu zdravoních nákladů (zejména v USA). Účelový i neúčelový úvěr je zasaven nemoviosí, ale u účelového hypoečního úvěru jsou nižší úrokové sazby, proože je předem jasný účel použií vypůjčených peněžních prosředků. Hypoeční úvěr mohou poskyova pouze banky, keré mají od ČNB oprávnění poskyova hypoeční úvěry. Tyo banky následně vydávají hypoeční zásavní lisy (kryé nemoviosmi) s cílem získa finanční prosředky na poskyování hypoečních úvěrů. Splacení hypoečního úvěru včeně všech příslušensví je zajišěno zásavním právem k nemoviosi. Minimální doba rvání hypoečního úvěru je 5 le a maximální doba je omezena na produkivní věk žadaele. Nejčasěji jsou hypoeční úvěry sjednávány na 0 až 30 le, přičemž průměr je zhruba le. Minimální čáska, kerou je banka ochona půjči je v ČR Kč, ale u Oberbank dokonce Kč. Maximální hodnoa hypoečního úvěru je omezena pouze LTV, jenž je od 1. dubna 017 nasaven na maximální výši 90 %. Zároveň jsou bankami více úročeny hypoeční úvěry s hodnoou LTV od 80 % do 90 %, proože ze srany ČNB je od 1. dubna 017 vydáno doporučení, aby celkový objem poskynuých hypoečních úvěrů s LTV od 80 % do 90 % nebyl vyšší než 15 % (viz úřední sdělení ČNB, čás..1.4). Vyšší sazba u ěcho hypoečních úvěrů způsobí, že posupně klesne jejich množsví, jelikož vysoce úročené hypoéky jsou pro zákazníky méně zajímavé. 30

32 .3.3 Hypoeční rh v ČR Vývoj na hypoečním rhu je zpracován z iskových zpráv vydávaných ČNB, Minisersvem pro mísní rozvoj, Hypoeční bankou, společnosí Parners a serverem hypoindex.cz. První hypoeční úvěry a jejich hypoeční zásavní lisy byly zaznamenány již v 18. soleí na území Slezska, odkud byly později rozšířeny do dalších zemí. V roce 1865 byla na českém území založena první hypoeční banka, kerá nesla název Hypoeční banka Královsví českého. Za dob Proekoráu Čech a Moravy byl eno sekor prakicky zlikvidován. Hypoeční bankovnicví bylo oficiálně obnoveno v roce 1990, ale z důvodu nefunkčního kapiálového rhu a nesabilního právního prosředí byly první hypoeční úvěry poskynuy až o pě le později. Od roku 1995 posupně rose popularia hypoečního úvěru jako zdroje dlouhodobého financování nemoviosí. Zpočáku bylo poskyováno velmi malé množsví hypoečních úvěrů, a o zejména kvůli vysokému úrokovému zaížení. Úrokové sazby u jednolivých bank začínaly na sazbě 11 % a lidé neměli éměř žádné zkušenosi s ouo formou financování bydlení. Těsně před krizí v roce 1997 byl parný inenzivní nárůs cen nemoviosí a současně úrokových sazeb, přičemž zájem o hypoeční úvěry poklesl. V následujícím období nedošlo k žádnému výraznému zlomu, ale úrokové sazby posupně dosahovaly maximálních hodno. K výraznému poklesu úrokových sazeb došlo v roce 1999, kdy ČNB uvolnila měnovou poliiku snížením diskonní sazby, aby podpořila ekonomický růs. Na základě ohoo kroku došlo ke snížení průměrné sazby z hypoečních úvěrů na hranici 10 %. Od nového isícileí dochází k velkému nárůsu objemu poskynuých hypoečních úvěrů, keré byly přizpůsobeny pořebám zákazníka. Zaímco předcházející rok byly průměrné úrokové sazby okolo 10,3 %, v roce 000 došlo k poklesu až na 8,4 %. Další významný vliv na vývoj českého hypoečního rhu měla klesající hranice příjmů pro získání úvěru a posilující konkurence, jež během roku vzrosla o ři hypoeční banky. Sysém sání podpory výrazně podněcoval popávku po hypoečních úvěrech. V omo období činila sání podpora 4 p. b., díky čemuž bylo úrokového zaížení mnohých hypoečních úvěrů sníženo pod 5 %. Rosoucí rend v hypoečním bankovnicví pokračoval i v roce 001, přičemž eno vývoj byl posílen dalším snížením úrokových sazeb na 7% hranici. Důvodem pro snížení úrokových sazeb bylo společně s příznivým vývojem peněz na rhu i opaření České 31

33 spořielny, a.s., vycházející z programu TOP bydlení, v němž byly výrazným způsobem doovány úrokové sazby. Na základě klesajících úrokových sazeb klesla i sání podpora hypoečních úvěrů na novou výsavbu ze 4 % na %. Další pokles úrokových sazeb a nová forma sání finanční podpory pro mladé žadaele do 36 le měly za následek, že rok 00 byl z pohledu poču i objemu hypoečních úvěrů mimořádně úspěšný. V omo roce byly na hypoeční rh uvedeny nové produky, přičemž nejvýznamnější byl hypoeční úvěr poskynuý do plné výše ceny zásavy (100 % LTV). V roce 003 činil meziroční nárůs objemu nových hypoečních úvěrů 57 %. Rosoucí zájem o hypoeční úvěry byl podpořen klesajícími úrokovými sazbami, očekávanými změnami v DPH, obavami ze zdražení nemoviosí po vsupu ČR do EU, zvyšováním reálných mezd a nevyřešenou deregulací nájemného. S poklesem úrokových sazeb z hypoečních úvěrů poklesla i sání podpora úvěrů na nové bydleni na 0 p. b. a podpora saršího bydlení na p. b. Růs na rhu hypoék pokračoval i v roce 004, kdy meziroční narůs celkového objemu nově poskynuých hypoék činil 43 %. V prvním pololeí ohoo roku mírně narosla průměrná úroková sazba na 4,5 % a sále rosly reálné mzdy, čímž docházelo k rozšíření okruhu osob schopných pořídi si vlasní nemovios. Dalším fakorem byla rosoucí nabídka kvaliních nemoviosí, konkurenční boj bank v úrokové poliice, inovace hypoečních úvěrů (např. možnos fixace úrokových sazeb v rozmezí od 1 do 30 le) a nově zavedené neúčelové hypoéky. Ke konci roku došlo k poklesu úrokových sazeb, na základě čehož přesala bý poskyována sání podpora hypoečních úvěrů na nové bydlení a finanční podpora hypoečních úvěrů na pořízení saršího bydlení pro mladé žadaele do 36 le byla snížena ze dvou na jeden p. b. V omo roce nabyl planosi nový zákon č. 190/004 Sb., o dluhopisech, jenž umožnil bankám použí pohledávky z neúčelově poskynuých hypoék do krycího bloku hypoečních zásavních lisů, díky čemuž mohly bý klienům nabídnuy neúčelové hypoéky a hypoéky na družsevní bydlení. V roce 005 vzrosl poče nově zahájených byů o 4, %, což byla nejvyšší hodnoa ukazaele od roku Hypoečními bankami byly v omo roce poskynuy hypoeční úvěry v celkové výši 98 mld. Kč, což byl 44% nárůs oproi předcházejícímu roku. 3

34 V leech 006 a 007 byl zaznamenán velký boom v oblasi poskyování hypoečních úvěrů. Objemy poskynuých hypoečních úvěrů byly nejvyšší v ehdejší hisorii ČR, přesože posupně docházelo k růsu úrokových sazeb. Začákem roku 008 sále soupaly objemy poskynuých hypoečních úvěrů, ale posupem roku dolehla na český hypoeční rh celosvěová krize, jež započala jako americká hypoeční krize. Konec roku byl už velmi slabý a společně s poklesem hypoečních úvěrů začínaly pomalu sagnova aké úrokové sazby. V leech 009 a 010 na český hypoeční rh sále doléhala ekonomická nejisoa a celosvěová krize. Téměř u všech bank bylo pozasaveno 100% financování hypoečních úvěrů ze srany bank a byla zasavena věšina developerských projeků včeně nových výsaveb. V lednu 011 vešel v planos zákon č.145/010 Sb., o spořebielských úvěrech, na základě čehož bylo omezeno poskyování někerých ypů hypoečních úvěrů. Po dvou leech velkého úlumu nasal opěovný boom, jenž byl podpořen významným poklesem úrokových sazeb pod 4 %. Věšina domácnosí, keré financování bydlení v předchozích leech odkládaly, začala roku 011 opěovně přemýšle o sjednání hypoečního úvěru. Na českém hypoečním rhu bylo dosaženo celkového ročního objemu přes 119 mld. Kč a rh meziročně narosl o 40,5 %, což byl druhý nejlepší výsledek v hisorii ČR hned po roce 007. V omo roce došlo k výraznému oživení ekonomiky a snížení úrovně nezaměsnanosi, což značně povzbudilo popávku po hypoečních úvěrech. V roce 01 byl český hypoeční rh ješě dynamičější než v předcházejícím roce. Teno rok bylo na hypoečních úvěrech vypůjčeno více než 10 mld. Kč a celkový objem poskynuých hypoečních úvěrů byl o 3 % vyšší než předcházející rok. Nejvíce si lidé půjčovali na nákup sarších nemoviosí v menších obcích a sarších byů ve měsech. Podle da Minisersva pro mísní rozvoj poskyly banky v roce 013 občanům přes hypoečních úvěrů v celkové hodnoě 149,3 mld. Kč, což bylo o 6 mld. Kč více než v ehdy nejúspěšnějším roce 007 a o % více než v předcházejícím roce. Rekordní objemy byly spojeny s klesajícími úrokovými sazbami, keré podle ukazaele Hypoindex byly ve výši,95 % a příznivými cenami nemoviosí. Od druhé poloviny roku došlo k mírnému nárůsu úrokových sazeb na 3,06 %. V roce 014 pokračoval rend nízkých úrokových sazeb, kerý ocenili zejména zájemci o vlasní bydlení. Úrokové sazby podle Hypoindexu spadly až na,44 %, čehož 33

35 Češi náležiě využívali. V omo roce banky poskyly hypoeční úvěry za 144 mld. Kč a rok 014 byl druhým nejsilnějším rokem v hisorii českého hypoečního rhu. Rekordní růs na hypoečním rhu byl zaznamenán v roce 015, kdy došlo k nárůsu poskynuých úvěrů na bydlení o 5 %. V absoluní hodnoě činil nárůs přibližně 184 mld. Kč. V červnu 015 došlo k poklesu úrokových sazeb sazby na,05 % a lidé zareagovali popávkou přesahující hranici uzavřených hypoečních úvěrů. Významná popávka po bydlení, poažmo hypoečních úvěrech byla simulována hospodářským růsem a zejména rosoucí popávkou po invesicích do nemoviosí. Na základě údajů od developerských společnosí byla roku 015 přibližně pěina byů pořízena za účelem invesice. Rok 016 byl zapsán do hisorie hypoečního rhu jako přelomový. V omo roce byly hisoricky nejnižší úrokové sazby, nejvyšší objem poskynuých úvěrů na bydlení a nejvíce změn v legislaivě. Úvěry na bydlení byly poskynuy v celkové výši 5 mld. Kč, nejnižší úroková sazba byla zaznamenána v lisopadu 016, kdy činila 1,77 % a průměrná úroková sazba ohoo roku byla,1 %. Nejvěší zájem byl v omo roce o cihlové byy +kk, +1 a rodinné bydlení 3+1, 3+kk. První důležiý zlom je spojen s vydaným úředním sdělením ohledně doporučení k poskyování reailových úvěrů zajišěných rezidenční nemoviosí. Doporučení bylo vydáno ČNB 14. června 016 a veškeré důležié změny jsou blíže charakerizovány v čási..1.4, přičemž věšina doporučení je navázána na konec roku 016 a první polovinu roku 017. Druhý zlom nasal 1. prosince 016, kdy vešel v planos nový zákon č. 57/016 Sb., o spořebielském úvěru Nový zákon č. 57/016 Sb., o spořebielském úvěru Nejdůležiější pravidla a změny, keré jsou obsahem nového zákonu č. 57/016 Sb., o spořebielském úvěru, jsou sručně charakerizovány v následujících odsavcích. Všechny banky musí klieny dosaečně informova o výpůjční sazbě, poplacích, roční procenní sazbě nákladů (RPSN), výši spláek a době rvání úvěrů. Klien může do 14 dnů od smlouvy odsoupi bez udání důvodu a nejpozději do 30 dnů je povinen zaplai jisinu z přijaého spořebielského úvěru plus úrok, na kerý by poskyovaeli za dané období vznikl nárok, pokud by k odsoupení od smlouvy nedošlo. Při reklamě o spořebielském úvěru musí všechny banky podáva sejné informace, edy informova o výpůjční úrokové sazbě, poplacích, RPSN, výši jednolivých spláek a době rvání úvěrové smlouvy. Poskyovael úvěru na bydlení musí všechny své klieny, keří mají sjednán úvěr na bydlení 34

36 s pevnou úrokovou sazbou delší než jeden rok informova o návrhu nové sazby na další fixační období, a o nejméně ři měsíce před změnou sazby. V případě úvěrů na bydlení je možné úvěr kdykoli předčasně splai, přičemž věřiel může nově naúčova jen poplaek ve výši účelně vynaložených nákladů, keré s ouo předčasnou splákou vznikly (max. do výše úroku, keré by dlužník zaplail při splácení do konce původní sjednané splanosi). V důsledku éo změny došlo k výraznému poklesu u poplaků za předčasné splacení. V případě ěžké živoní siuace, jakou je například úmrí, dlouhodobá nemoc či invalidia manžela, popř. parnera, jež vede k výraznému snížení schopnosi spláce, je možné předčasně splai úvěr na bydlení zcela bez poplaku. Dále může bý nově zcela bez poplaku splacen úvěr na bydlení ve lhůě ří měsíců od oznámení nové úrokové sazby věřielem. U předčasné spláky související s prodejem zasavené nemoviosi může bý věřielem naúčován maximálně poplaek 1 % z předčasné spláky (max Kč). Při sjednávání úvěrů na bydlení je prodloužena lhůa na rozmyšlenou. Předcházející lhůa nebyla zákonem pevně určena a insiuce garanovali původní znění smlouvy pouze několik málo dní. Nově je lhůa na rozmyšlenou sanovena na 14 dnů, během kerých musí věřiel garanova znění návrhu smlouvy, kerá nesmí bý změněna, zrušena ani odvolána. Pokud klien s návrhem smlouvy souhlasí, musí s ním insiuce bez zbyečného odkladu uzavří smlouvu podle sjednaných podmínek. Teno zákon je planý jen pro nové spořebielské úvěry. U úvěrů na bydlení jsou nová pravidla vzažena i na smlouvy sjednané před účinnosí ohoo zákona, ale v dalším období fixace úrokové sazby. Na úvěry s plovoucí sazbou je zákon vzažen od daa účinnosi. V souvislosi s legislaivními změnami je s rokem 017 spojen růs úrokových sazeb a zpřísnění podmínek při poskyování hypoečních úvěrů. V únoru 017 došlo k růsu úrokových sazeb na 1,87 %, ale zájemců o hypoeční úvěry přibývalo. Lidé sále využívali oho, že banky poskyovaly hypoeční úvěry do výše 95 % LTV, což na základě vydaného doporučení ČNB rvalo pouze do 1. dubna 017. Dále jsou snahy využí dosavadních velmi nízkých úrokových sazeb, proože se zpřísněním pravidel jsou spojeny i rosoucí náklady bank, což se v konečném důsledku promíne do nákladů žadaelů o hypoeční úvěry. V následujícím období je očekáváno ochlazení vývoje a posupný růs úrokových sazeb a celkových nákladů na úvěry na bydlení. 35

37 3 Popis vybraných meod ekonomerické analýzy Ekonomerii lze charakerizova jako vědní disciplínu, ve keré jsou pomocí násrojů kvaniaivní a kvaliaivní analýzy ověřovány závěry ekonomických eorií specifikované maemaickými výrazovými prosředky. Termín finanční ekonomerie je dnes používán pro kvaniaivní analýzu 8 finančních da jak na mikroekonomické, ak i na makroekonomické úrovni. V ekonomerické analýze by měly bý využívány důvěryhodné zdroje, jako jsou např. profesionální finanční agenury, nadnárodní finanční insiuce, saisické úřady, cenrální banky, finanční burzy jednolivých zemí ad. Hančlová (01) uvádí, že celý proces klasického ekonomerického modelování lze rozděli do pěi navazujících kroků: formulace modelu, sběr a analýza da, odhad výběrového modelu, verifikace modelu a využií modelu. V následujících pěi čásech éo kapioly jsou posupně charakerizovány základní eapy ekonomerické analýzy, keré jsou použiy pro odhad a závěrečnou predikci modelu. Nejdříve je definována ekonomická, maemaická a ekonomerická formulace modelu. Poé je popsána časová řada, dekompozice da, analýza odlehlých hodno, analýza exrémních hodno a ransformace neupravených da. V dalším kroku je objasněn odhad paramerů modelu, princip korelace, způsob sesavení lineárního regresního modelu, výpoče koeficienu deerminace a posup při saisické, ekonomerické i ekonomické verifikaci modelu. V poslední čási éo kapioly jsou charakerizovány možné přísupy k predikci modelu. Informace pořebné ke zpracování éo kapioly jsou čerpány z publikací Cipra (013), Hančlová (01), Hušek (009), Šědron, Poůček, Knápek, Mazouch (01), Adamec, Sřelec, Hampel (014), inerneových sránek a 8 Saisické zpracování finančních da s použiím dosupných ekonomických informací a následném zhodnocení získaných výsledků. 36

38 3.1 Formulace modelu Formulace modelu je výchozím krokem celé analýzy, kerá je složena ze ří čásí, a o z ekonomické, maemaické a ekonomerické formulace modelu Ekonomická formulace modelu U ekonomické formulace modelu je nuné nejdříve přesně sanovi předmě zkoumání a klasifikova jednolivé ekonomické veličiny. Následně jsou popsány eoreicky předpokládané vazby a vzahy mezi veličinami v modelovaném sysému. Poslední fáze éo čásí spočívá ve formulaci výchozí ekonomické hypoézy y f x, x 1, x, kde y je hodnoa závislé (vysvělované, endogenní) proměnné, x hodnoa nezávislé (vysvělující, exogenní) proměnné v čase a β 1, β jsou neznámé paramery modelu Ekonomerická formulace modelu V rámci ekonomerické formulace modelu je původní maemaický model rozšířen o náhodnou složku (chybu, reziduální složku). Zahrnuí rezidua do modelu je velmi důležié, 37 n (3.1) a vysvělované proměnné y, kerá je závislá na vysvělujících proměnných x 1,x,,x n. Obecně plaí, že s přibývajícím počem vysvělujících proměnných je model přesnější. Vždy je však pořeba do modelu zařadi proměnné, keré mají svůj nezasupielný význam. Výsledkem éo eapy je vymezení ekonomického modelu, kerým lze adekváně popsa podsaa zkoumaného problému Maemaická formulace modelu Maemaická formulace modelu slouží k převedení ekonomických hypoéz do formy maemaických deerminisických modelů a je rozdělena do dvou čásí. V první čási je důležié vymezi klíčové proměnné modelu a ransformova ekonomický model do analyické formy funkčního předpisu. Druhá čás spočívá ve sanovení očekáváných poziivních nebo negaivních vzahů, popř. dalších omezení pro paramery modelu. Pokud jsou vzahy mezi proměnnými zapsány formou funkčního předpisu nejedná se již o ekonomickou, ale o maemaickou formulaci modelu, kerou lze dle Hančlová (01) obecně zapsa jako y 1 x, (3.)

39 jelikož slouží k zachycení vlivu všech chybějících vysvělujících proměnných, nepřesné specifikace modelu, nepřesnosí při měření vsupních proměnných ad. Z původního deerminisického modelu vzniká po zahrnuí náhodné složky ε model sochasický, jehož obecná podoba je podle Hančlová (01) y 1 x. (3.3) Počáeční odhad zkoumaného modelu je proveden s ohledem na základní ekonomické eorie ˆ ˆ ˆ, (3.4) yˆ 1 x přičemž vzájemné vzahy mezi proměnnými mohou bý negaivní (β <0) nebo poziivní (β >0). Tako sesrojený model je následně použi k analýze da a predikci budoucích hodno. 3. Sběr a analýza da Exisuje velké množsví informačních zdrojů a daabází, ale je důležié vždy vycháze z důvěryhodných zdrojů. Daabáze jsou vybírány vždy na základě oblasi zaměření ekonomerického modelování. Jako důvěryhodné zdroje mohou bý využiy daabáze národních a nadnárodních organizací, jako je např. Eurosa, Organizace pro hospodářskou spolupráci a rozvoj (OECD), Evropské cenrální banky (ECB), ČNB, Českého saisického úřadu (ČSÚ) a další. Nejdříve jsou zkoumané časové řady obecně popsány. Následně je charakerizován proces dekompozice da, analýzy odlehlých, popř. exrémních hodno, a nakonec jsou uvedeny způsoby ransformace časových řad Popis da Každá veličina je vymezena časově, prosorově a obsahově. V rámci ekonomerické analýzy ak může bý vycházeno z modelů zahrnujících pouze časová daa (časová analýza), nebo průřezová daa (průřezová analýza), popř. panelová daa (analýza panelových da). V diplomové práci je pracováno s časovými řadami, j. hodnoy určié veličiny pozorované v jisém časovém inervalu s danou frekvencí záznamu. Pro účely ekonomerické analýzy je důležié, aby měly časové řady konsanní frekvenci pozorování, kerá je chronologicky uspořádána v čase. 38

40 Součásí popisu da je sručné shrnuí základních údajů, k čemuž slouží výpoče deskripivní saisiky. Poé jsou pozorovány vlasnosi pomocí hisogramů a je charakerizován vývoj da v čase pomocí liniových grafů. 3.. Dekompozice časových řad Dekompozice časových řad je využívána ehdy, když je u časové řady vykazován sezónní rend. Podle podmínek pro odhad paramerů pomocí meody nejmenších čverců je řeba sezónnos odsrani, popř. výrazně eliminova. Dekompozice slouží k rozložení časové řady na složku sysemaickou, rendovou, cyklickou, náhodnou a sezónní, o kerou je časová řada očišěna. Trendové složky slouží k zachycení dlouhodobých endencí ve vývoji časových řad. Periodické změny v časových řadách jsou zachyceny ve složkách sezónních. Tyo změny se zpravidla objevují v rámci určiých období roku a dochází k jejich každoročnímu opakování např. v případě HDP z důvodů sezónních prací. Cyklickými složkami jsou vyjádřeny krákodobé flukuace kolem dlouhodobého rendu. Poslední náhodné složky modelu by vždy měly vykazova konsanní rozpyl, normální rozdělení pravděpodobnosi s nulovou sřední hodnoou a vzájemnou nekorelovaelnos. Podle způsobu rozkladu časové řady jsou rozlišovány dekompoziční meody: adiivní, muliplikaivní a smíšené. Použií dané meody závisí na charakeru zkoumané časové řady. Adiivní dekompozice je použia v případě, že variabilia hodno časové řady je přibližně konsanní v čase. Teno yp dekompozice je založen na předpokladu, že zkoumaná proměnná je součem jednolivých komponen, edy y T S C, (3.5) kde y je původní časová řada, T rendová složka, S sezonní složka, C cyklická složka a ε náhodná složka. Všechny proměnné jsou definovány v čase. Každá ze složek je uváděna v absoluní hodnoě a měřena v jednokách původní řady. 39

41 Muliplikaivní dekompozice je aplikována při rosoucím nebo neměnném vývoji variabiliy hodno v čase. V omo případě je časová řada rozložena na součin jednolivých složek, edy y T S C. (3.6) Při použií éo meody je rendová složka uváděna ve sejných jednokách jako původní časová řada. Naopak složka sezónní, cyklická a náhodná je považována za bezrozměrný koeficien v relaivním vyjádření. Smíšená dekompozice je kombinací obou zmíněných přísupů, edy y T S C. (3.7) Na základě provedené dekompozice je získána sezónně očišěná časová řada, se kerou je dále pracováno Analýza odlehlých a exrémních hodno Odlehlé a exrémní hodnoy je možné idenifikova s využiím diagramu box-plo 9. Analyzovaná daa jsou vzesupně seřazena a na základě kvarilového rozpěí zakreslena pomocí box-plou. Dále jsou do grafu zaneseny vniřní a vnější hradby, keré jsou vypočeny dle vzahu Dolní vniřní hradba= x 0,5 1,5q Horní vniřní hradba= x 0,75 + 1,5q Dolní vnější hradba= x 0,5 3q Horní vnější hradba= x 0,75 + 3q, kde x 0,5 předsavuje dolní kvaril, x 0,75 horní kvaril a q kvarilové rozpěí. Medián x 0,5 je hodnoa, jež dělí seřazenou řadu na dvě sejně počené poloviny. (3.8) Ty hodnoy, keré jsou zachyceny pod dolním nebo nad horním kvarilem ve věší vzdálenosi než 1,5 (q 0,75 - q 0,5 ) jsou definovány jako odlehlé hodnoy. Pokud je vzdálenos věší než 3 (q 0,75 - q 0,5 ) jedná se o exrémní hodnoy. Hlavní rozdíl spočívá v om, že exrémní hodnoy časových řad je pořeba v modelu nahradi, kdežo odlehlé hodnoy jsou nahrazeny pouze v případě, když výrazně ovlivňují výsledky odhadu. 9 Jedná se o grafickou analýzu prosřednicvím krabicového diagramu. 40

42 3..4 Transformace časových řad Transformace je aplikována v případě nesacionárních časových řad, pro keré je ypický nekonsanní vývoj rozpylu a sřední hodnoy. Teno vývoj lze pozorova například v grafickém vyjádření, kde nesacionární časové řady vykazují rosoucí nebo klesající rend. Odsranění rendu může bý provedeno: zavedením umělé proměnné, ransformací da diferencí a ransformací da růsem. Umělá proměnná je zavedena do zkoumaného lineárního regresního modelu v případě, že je pořeba zahrnou určiý zlom ve vývoji časové řady, např. výrazný výkyv před válkou, před krizí, po krizi apod. Transformace diferencí je provedena jako absoluní změna proměnné diff, (3.9) _ y y y1 kde y předsavuje sledovanou proměnnou v čase, diff_y první diferenci sledované proměnné v čase a y -1 proměnnou zpožděnou o jedno období (což může bý čvrleí, měsíc ale aké rok). Zejména u da s věší frekvencí jsou časo využívány meziroční diference. Úprava da na základě diference funguje ehdy, když je v časové řadě vykazován lineární rend. Transformace da pomocí růsu je založena na relaivní změně proměnné y y 1 growh _ y, (3.10) y 1 kde growh_y je růs sledované proměnné v čase. V případě, že se nepodaří odsrani nesacionariu je možné alespoň zmírni její dopad na výsledky odhadu pomocí logarimu y ln. (3.11) y 3.3 Odhady paramerů modelu Další fáze spočívá v odhadu paramerů modelu. V první čási éo podkapioly jsou charakerizovány posupy, keré jsou využívány k vyčíslení vzájemné závislosi mezi vysvělovanou a vysvělujícími proměnnými. Druhá čás je věnována korelační analýze, popisu odhadu lineárního regresního modelu a koeficienu deerminace. 41

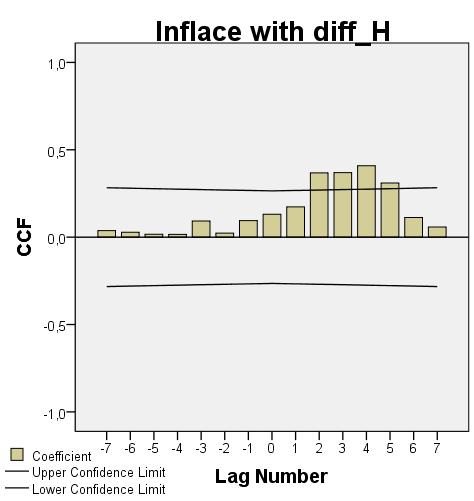

43 3.3.1 Korelační analýza Vzájemný vzah mezi veličinami je zjišťován na základě korelační analýzy. Pokud je mezi dvěma veličinami povrzena saisicky významná korelace, je zároveň povrzena jejich vzájemná závislos. V siuaci, kdy je mezi dvěma nezávislými veličinami vypočena silná korelace, je vhodné jednu proměnnou ze specifikace modelu vylouči, aby došlo k zamezení dupliciy informací, keré by zkreslovaly výsledný model (podrobněji vysvěleno v čási věnované Mulikolineariě). Opačná siuace však nasává ve vzahu mezi závislou a nezávislou proměnnou, kde je naopak silná závislos vyžadována. Křížovou korelací lze ověři, zda je pracováno s veličinami ve správném čase. Nejčasěji je křížová korelace analyzována graficky. Ihned po vykreslení křížové korelace je zřejmé, v jakém čase je mezi závislou a nezávislou proměnnou nejvyšší supeň korelace. Pakliže není vysoká hodnoa vykazována v čase 0, je vhodné příslušnou proměnnou časově posunou a použí délku zpoždění, pro kerou je idenifikována vysoká korelace Odhad lineárního regresního modelu Samoná regresní analýza je důležiým ekonomerickým násrojem, kerý je využíván pro kvaniaivní popis vzahu mezi ekonomickými veličinami (proměnnými), přičemž hlavním úkolem je vysvěli změny hodno závislé proměnné změnami hodno nezávislých proměnných. Obecný var lineární regresní rovnice lze dle Cipra (013) zapsa jako Yˆ ˆ ˆ ˆ ˆ, (3.1) 1 x n xn kde Y je odhad hodnoy závislé proměnné v čase, x,,x n jsou hodnoy nezávislých proměnných v čase a β 1,β,, β n jsou odhadnué paramery modelu. Vysvělující proměnná x 1 má speciální posavení, neboť její hodnoa je sále rovna jedné (x 1 1), akže se časo ani do modelu formálně nezapisuje. Jejím úkolem v modelu je modelova s pomocí parameru β 1 zv. absoluní člen, jak uvádí Cipra (013, s. 33). Pomocí paramerů β,, β n je, za předpokladu ceeris paribus, vyjádřena změna závislé proměnné Y při změně nezávislé proměnné x n o jednoku. Odhady jednolivých paramerů lze sanovi pomocí různých ypů meod. Cipra (013) uvádí, že mezi základní meody paří: meoda nejmenších čverců, meoda maximální věrohodnosi a 4

44 zobecněná meoda momenů. V rámci diplomové práce je použia meoda nejmenších čverců Sq, jenž spočívá v nalezení nejmenší kvadraické odchylky mezi zjišěnými a odhadnuými hodnoami. Paramery jsou hledány za předpokladu minimalizace souču druhých mocnin verikálních vzdálenosí hodno závislé proměnné od regresní přímky a současně je dbáno na co nejlepší proložení přímky množinou pozorovaných bodů, což lze maemaicky zapsa jako Sq T Y 1 x n xn 1. (3.13) Aplikace modelu je možná pouze v případě splnění základních předpokladů pro použií výše odvozeného vzahu Pro yo předpoklady je dle Cipra (013) i Hančlová (01) charakerisické, že regresní paramery nejsou nenáhodné, regresní paramery nejsou korelované s reziduální složkou ve sejném čase, sřední hodnoa reziduální složky je rovna nule, reziduální složky podléhají normálnímu rozdělení pravděpodobnosi, rozpyl reziduální složky je konsanní, konečný (výsky homoskedasiciy), reziduální složky jsou navzájem nekorelované (neexisence auokorelace), mezi vysvělujícími proměnnými není dokonalý lineární vzah (neexisence mulikolineariy) a model je správně specifikován Koeficien deerminace Prosřednicvím koeficienu deerminace je vyjádřeno, jaký podíl variabiliy v naměřených daech lze vysvěli odhadnuým regresním modelem. Hodnoa koeficienu deerminace je vymezena v inervalu 0 až 1 a plaí, že se zvyšující se hodnoou koeficienu rose aké vypovídací schopnos daného regresního modelu. Samoný výpoče koeficienu deerminace podle Cipra (013) spočívá v několika krocích. Nejdříve je vypočen úplný souče čverců (TSS), kerý lze zapsa jako TSS n Y i Y i1, (3.14) neboli souče čverců rozdílů pozorované hodnoy závislé proměnné Y i od průměrné hodnoy Y. 43