Komplexní maturitní zkouška úkol 1 šk. rok 2012/2013. Úkol č. 2 na čem záleží výše pojistného na soc. a zdrav. pojištění OSVČ?

|

|

|

- Františka Pospíšilová

- před 8 lety

- Počet zobrazení:

Transkript

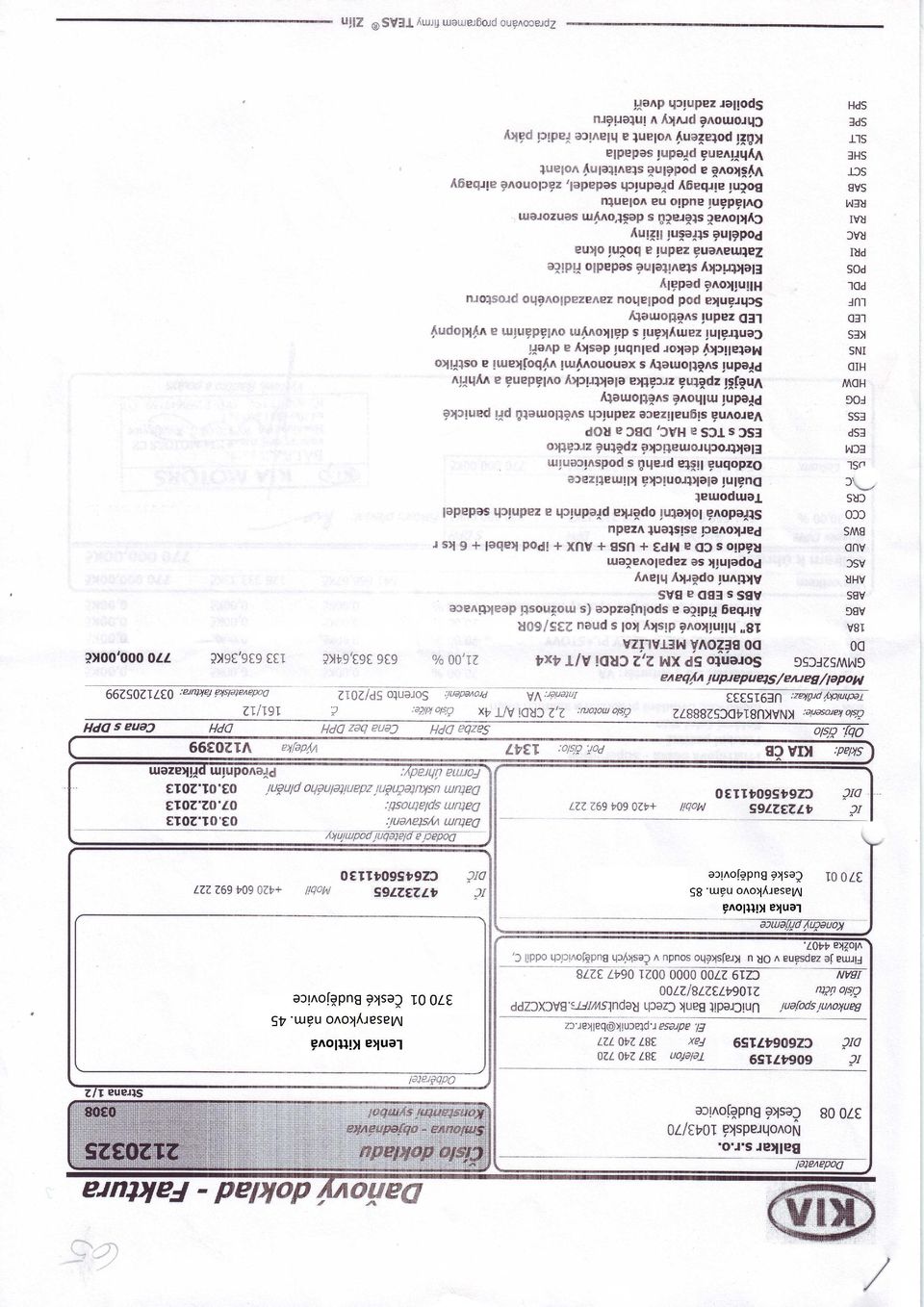

1 Daňová evidence Komplexní maturitní zkouška úkol 1 šk. rok 2012/2013 Paní Lenka Kittlová podniká. Má zakázkové krejčovství. Registrována Živnostenským odborem Městského úřadu v Českých Budějovicích. Sídlo firmy Masarykovo nám 85, České Budějovice. IČO Je měsíčním plátcem DPH. DIČ CZ Úkol č. 1 jak je přiděleno IČO a DIČ? Měsíčně platí zálohy na své pojištění - zdravotní Kč 1 748,- (za prosince 2012 Kč 1 697,-) - sociální Kč 1 836,- Úkol č. 2 na čem záleží výše pojistného na soc. a zdrav. pojištění OSVČ? Potřebná čísla účtů Instituce Účet Var. S KS FU záloha daně ze záv. činnosti / FU silniční daň / FU DPH / VZP OSVČ / (0558) VZP zaměstnanci / (0558) OSSZ OSVČ / OSSZ zaměstnanci / Kooperativa / (0558) Zaměstnává od v hlavním pracovním poměru švadlenu Jitku Zručnou, bytem ul. B. Němcové 15, České Budějovice, narozená , RČ /1219. Mzdový tarif Kč 90 Kč na hodinu. Průměrný hodinový výdělek pro toto čtvrtletí 92,14. Paní Zručná podepsala prohlášení poplatníka ze závislé činnosti, uplatňuje slevu "na sebe". Pojištěna je u VZP. Mzdu si nechává zasílat na účet /0300. Výplatní termín je 15. dne následujícího měsíce. Počáteční stavy Dlouhodobý majetek Budova provozovny (= dílna + salón) postavena na vlastním pozemku dne , pořizovací cena ,-, 5. odpisová skupina, zrychlený odpis, zůstatková cena Kč ,-. Osobní automobil - pořízen Pořizovací cena Kč ,-. Odpis: 2. odpisová skupina, zrychlený, v prvním roce zvýšený, zůstatková cena Kč ,-. Drobný dlouhodobý hmotný majetek - evidence o DDHM se vede ručně (i nadále si evidenci povede ručně paní podnikatelka), jsou v něm 3 šicí stroje, mobilní telefon Finanční majetek Pokladna Kč , bankovní účet v GE Money číslo /0600 stav Kč ,34. 1/3

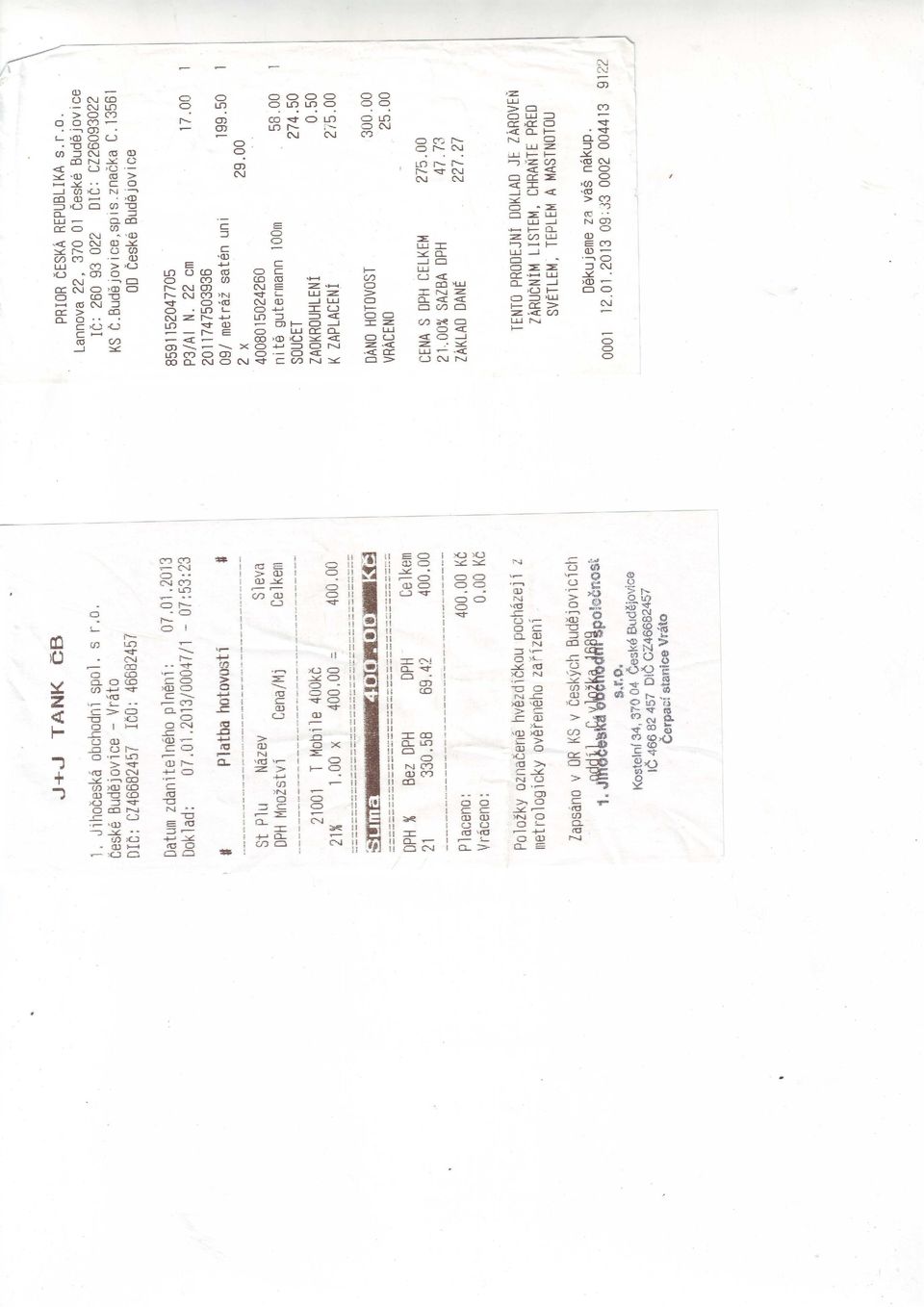

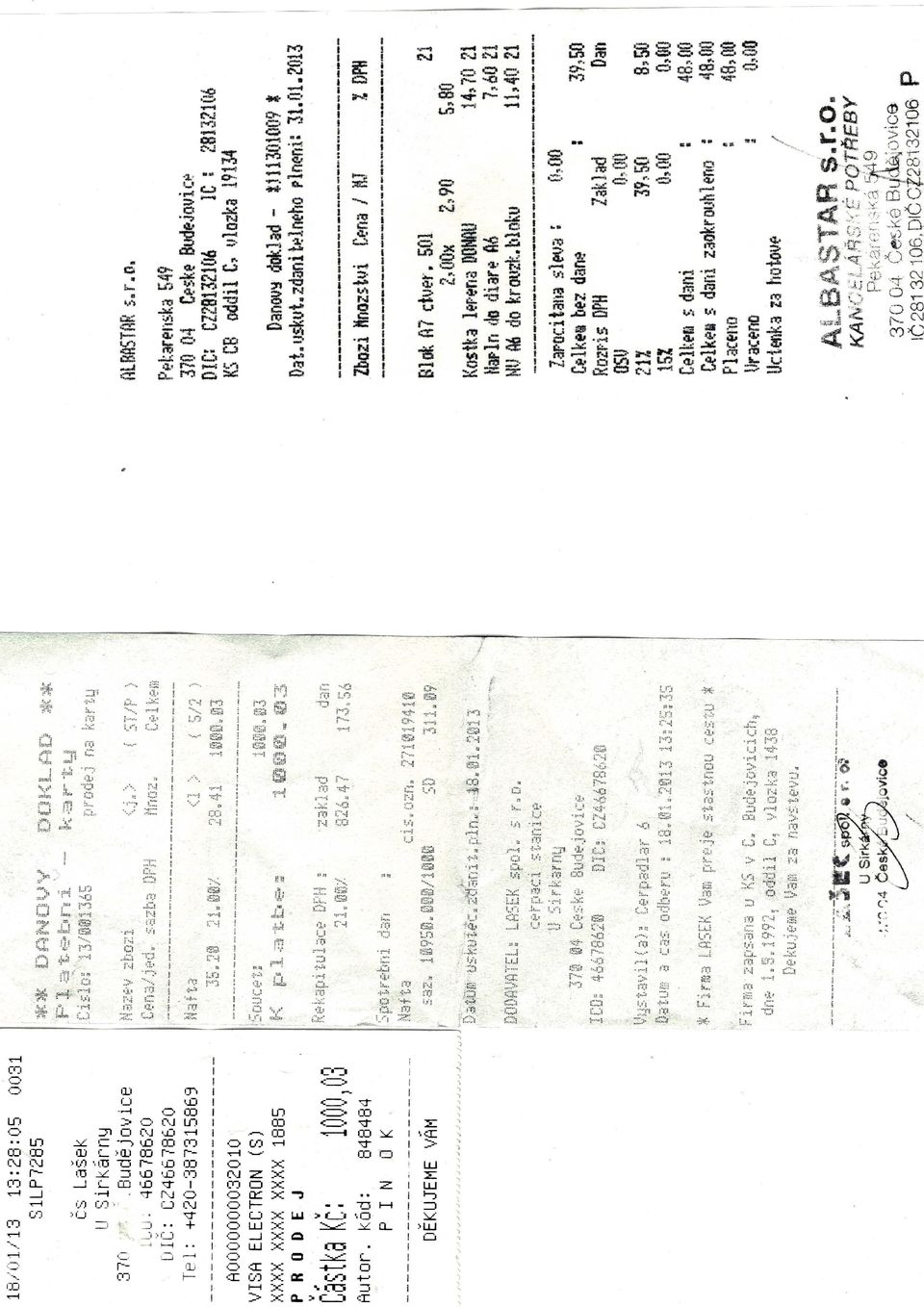

2 Daňová evidence Komplexní maturitní zkouška úkol 1 šk. rok 2012/2013 Pohledávky FV z , číslo za šití kostýmů pro taneční skupinu Dancing queens, U Zimního stadionu 1, ČB, neplátce DPH. celková výše pohledávky Kč ,- (základ Kč DPH 20 % Kč ,-). Nadměrný odpočet DPH za listopad Kč 2 350,- Závazky všechny závazky zaevidujte do příslušných agend závazků Závazky z mezd za měsíc prosinec 2012 a) vůči zaměstnankyni J. Zručné Kč ,- b) OSSZ Kč 5 082,- c) VZP Kč 2 178,- d) FU Kč 1 185,- e) Kooperativa (pojištění odpovědnosti) Kč 124,- Vlastní daňovou povinnost DPH za prosinec Kč 5 720,- Zálohy na pojistné paní podnikatelky Kittlové za prosinec: - zdravotní pojištění Kč 1 697,- datum vystavení závazku splatnosti?? - sociální pojištění Kč 1 836,- datum vystavení závazku splatnosti?? Čtvrtletně platí zálohy na elektrickou energii (únor, květen, srpen, listopad) ve výši Kč ,-. Leden 1.) Zaevidujte závazky ze záloh sociálního a zdravotního pojištění paní Kittlové (OSVČ) na leden ) FP (auto bude používáno pro potřeby podnikání). 3.) Doklad /00047/1 (a hotové koupen kredit pro mobil) Slečna Jiříčková si nechala šít svatební šaty z vlastního materiálu Úkol č. 3 jakou smlouvu paní Kittlová a slečna Jiříčkové uzavřely? 4.) Doklad nakoupeny (a spotřebovány) stuhy a nitě na šaty sl. Jiříčkové. 5.) Slečna Jiříčková si vyzvedla ušité šaty. Bez DPH požadujeme Kč 5 400,- Slečna Jiříčková zaplatila??? (vše co požadujeme). 6.) Doklad č. 13/ nákup nafty (/do firemního auta) - platba kartou Objednávka na šití kostýmů pro šermířský spolek AESCULUS, Fanda Dvořák, Mariánské nám. 192, Černošice u Tábora, 7.) Přijata záloha od v hotovosti AESCULUSU - Kč ,-. 2/3

OSSZ Kč 5 082,- c) VZP Kč 2 178,- d) FU Kč 1 185,- e) Kooperativa (pojištění odpovědnosti) Kč 124,- Vlastní daňovou povinnost DPH za prosinec 2012 - Kč 5 720,- Zálohy na")

3 Daňová evidence Komplexní maturitní zkouška úkol 1 šk. rok 2012/ ) Doklad kancelářské potřeby spotřebovány. 9.) VBU 1 10.) během ledna přijato v hotovosti za drobné úpravy a opravy oblečení celkem Kč ,- 11.) Slečna Zručná odpracovala celý leden (ve svátek nepracovala). Vypočítejte a zaúčtujte mzdu. Vystavte a vytiskněte příkaz k úhradě splatný Do pole údaj se podepište. Únor 12.) Zaevidujte závazky ze záloh sociálního a zdravotního pojištění paní Kittlové (OSVČ) na únor ) Převzat nový automobil a zařazen do používání. 2. odp. skupina, zrychleně. 14.) FP na látku na kostýmy pro šermířský spolek AESCULUS. Látka spotřebována. Kurs pro přepočet: Kč za. 15.) Prodán starý dodávkový automobil. Tržba v hotovosti celkem Kč (Kč DPH) 16.) Do banky odvedeno ,-. 17.) Vystavte fakturu šermířskému spolku AESCULUS. Fakturujte: 10 kostýmů rytířských po Kč 1 950,- a 6 kostýmů panošských po Kč 1 100,- (Ceny bez DPH.) Nezapomeňte odečíst zálohu. Vytiskněte 18.) Daňový doklad k záloze č (platba viz VBÚ č. 2) VBU 2 (Pozn.: platba z je doplatek silniční daně, platby z jsou platby závazků v souvislosti se mzdou, inkaso z je záloha na elektrickou energii. ZP podnikatelky placeno na dvakrát zapomněla změnit trvalý příkaz) 19.) během ledna přijato v hotovosti za drobné úpravy a opravy oblečení celkem Kč ,- 20.) Slečna Zručná měla od 11. do 16. února dovolenou. Vypočítejte a zaúčtujte mzdu. 3/3

08. 02. Prodán starý dodávkový automobil. Tržba v hotovosti celkem Kč 96 800 (Kč 80 000 + DPH) 16.) 08. 02. Do banky odvedeno 130 000,-. 17.")

4 Daňová evidence Komplexní maturitní zkouška úkol 1 šk. rok 2012/2013 Tisky k odevzdání Příkaz na závazky z mezd za leden Faktura vydaná spolku AESULUS Dvoustranný deník Nepeněžní deník Podklady DPH za leden Podklady DPH za únor Přehled mezd za leden a únor Úkoly Úkol č. 1: Vysvětlete, co je IČO a odkud ho podnikatel získá. Vysvětlete, co je DIČ a odkud ho podnikatel získá. (případně jak se tvoří) Úkol č. 2 Na čem závisí výše záloh sociálního a zdravotního pojištění podnikatelky. Jaké jsou termíny pro placení pojistného? Podrobně (i s možnými výjimkami) popište postup výpočtu. Jak a kdy se zálohy vypořádají. Výše záloh? Termíny? Vypořádání? Úkol č. 3 Smlouva se slečnou Jiříčkovou? Úkol č. 6 - DPH Jak by se lišila přiznání DPH, kdyby paní Kittlová vedla (podvojné) účetnictví? Proč není v únoru na výpise žádná platba DPH? (A proč jsou v lednu dvě?)

popište postup výpočtu.")

5

6

7

8 Lenka Kittlová Masarykovo nám České Budějovice Účet číslo: /0600 Výpis číslo: 2013/01 IBAN: CZ Datum: ************************************************************************************************** Počáteční stav , Trvalý příkaz VZP -1697, / Došlá platba FU Jihočeský kraj , / Odchozí platba Jitka Zručná , / Došlá platba DANCING QUEENS , / Odchozí platba FU Jihočeský kraj , / Odchozí platba VZP -2178, / Odchozí platba OSSZ , / Trvalý příkaz OSSZ , / Platba kartou , Odchozí platba FU Jihočeský kraj , / Odchozí platba Kooperativa -124, / Poplatky -128,50 Konečný stav ,81

9

10

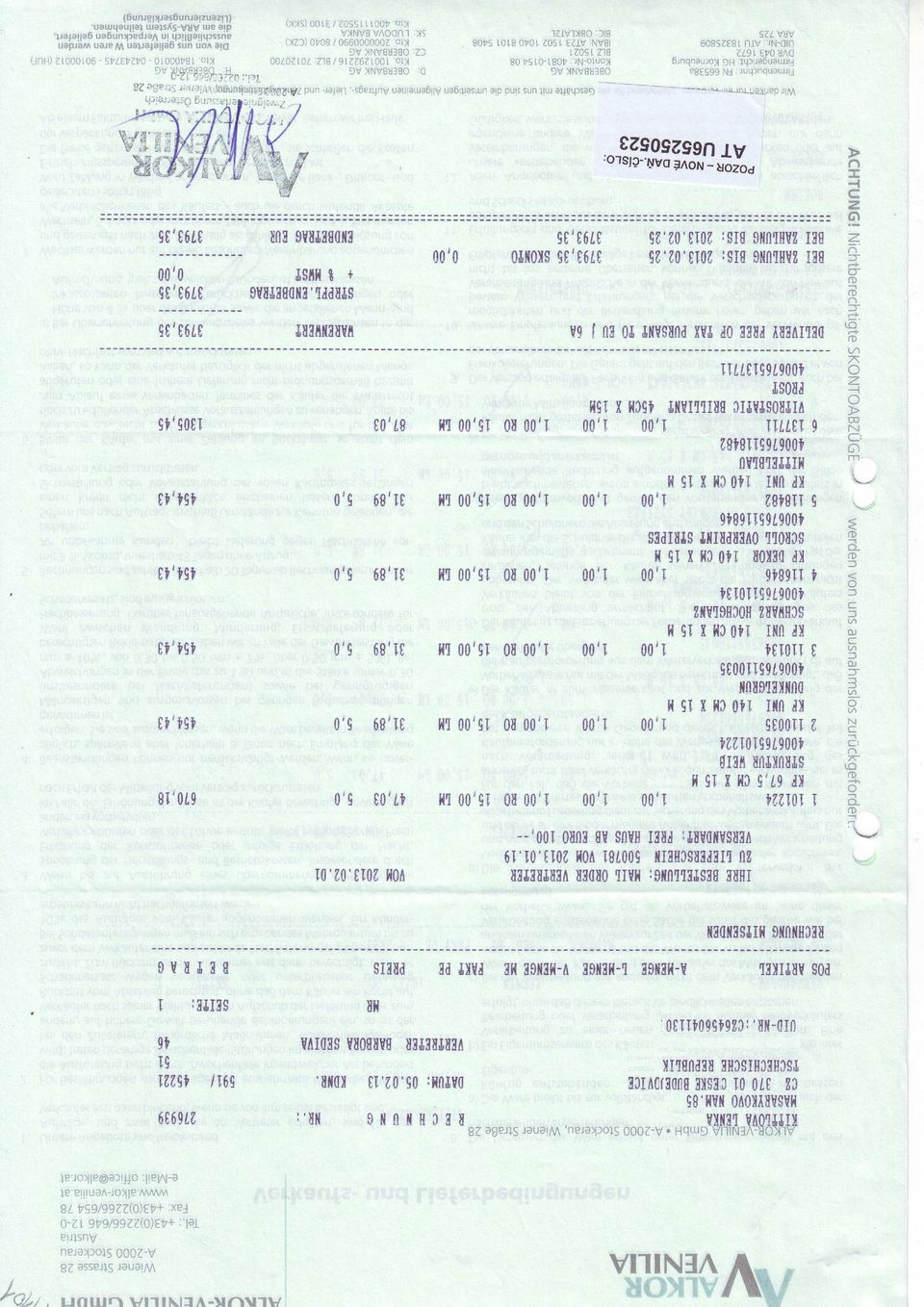

11 Lenka Kittlová Masarykovo nám České Budějovice Účet číslo: /0600 Výpis číslo: 2013/02 IBAN: CZ Datum: ************************************************************************************************** Počáteční stav , Odchozí platba FU Jihočeský kraj , / Odchozí platba Balkar, Č. Budějovice , / Trvalý příkaz VZP -1697, / Klientský vklad ,00 Kittlová Lenka Odchozí platba VZP -51, / Poplatek za změnu TP -50, Odchozí platba Jitka Zručná??? / Odchozí platba FU Jihočeský kraj 8148??? / Odchozí platba VZP??? / Odchozí platba OSSZ 7618??? / Trvalý příkaz OSSZ , / Inkaso E.ON ENERGIE, A.S , / Odchozí zahraniční platba Alkon Venila , EUR 3793, Poplatky 117,20 Konečný stav

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

Písemná práce neplátce varianta A. Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Souvislý příklad vedení účetnictví podnikatele fyzické osoby, firma Ing. Josef Bukovský

Souvislý příklad vedení účetnictví podnikatele fyzické osoby, firma Ing. Josef Bukovský Pan Ing. Josef Bukovský zahájil podnikání 1. 11. 20xx. Podniká jako fyzická osoba. Předmět podnikání: nákup a prodej

Souvislý příklad vedení účetnictví podnikatele fyzické osoby, firma Ing. Josef Bukovský Pan Ing. Josef Bukovský zahájil podnikání 1. 11. 20xx. Podniká jako fyzická osoba. Předmět podnikání: nákup a prodej

Dlouhodobý majetek. Tento dokument byl vyroben na kopírovacím zařízení firmy ROBINCO CS (prodej a servis digitálních systémů.)

") Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

Obchodní akademie Břeclav

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

TEST 3 Fyzická osoba ing. Jaromír Blaženka podniká v oboru účetní a daňové poradenství od 1. 11. 2007, vede účetnictví. Vložil na účet ze svých osobních prostředků 150 000 Kč a automobil v hodnotě 300

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Maturitní témata ÚČETNICTVÍ, EKONOMIKA

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Základy účetnictví 2012

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Účetní dokumentace prac_listy Společná pro celou

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická Účetní dokumentace prac_listy Společná pro celou

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

3. 1 ODPISY DLOUHODOBÉHO HMOTNÉHO MAJETKU

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

7 3 DLOUHODOBÝ MAJETEK OBSAH: 3. 1 Odpisy dlouhodobého hmotného majetku 3. 2 Pořízení dlouhodobého hmotného a nehmotného majetku 3. 3 Vyřazení dlouhodobého hmotného majetku 3. 4 Souhrnný příklad na účtování

PŘÍKLAD Č. 1. AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy:

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

PŘÍKLAD Č. 1 AB-EXPORT, a. s., plátce DPH, obchoduje se zahraničím. Na počátku účetního období má na vybraných účtech následující počáteční stavy: 311/2 Zahraniční pohledávky FAV A... 6 500,- - FAV B...

79 800,-- 1 200,-- 4. 12.1. FaP3 šicí stroj cena bez daně. 41 000,-- - DPH 21 % 5. 12.1. FaP4 doprava šicího stroje CBD

Zúčtovací vztahy daně a dotace Daň z přidané hodnoty souvislý příklad pracovní list Pan Jan Nováček podniká jako fyzická osoba zapsaná v obchodním rejstříku, vede účetnictví. Předmět činnosti výroba sportovního

Zúčtovací vztahy daně a dotace Daň z přidané hodnoty souvislý příklad pracovní list Pan Jan Nováček podniká jako fyzická osoba zapsaná v obchodním rejstříku, vede účetnictví. Předmět činnosti výroba sportovního

5) FAP stavební práce na výrobní hale smluvní cena... Kč 1 680 000,-

FAP stavební práce na výrobní hale smluvní cena... Kč 1 680 000,-") PŘÍKLAD Č. 1 Akciová společnost PRODŘEVO, plátce DPH, se zabývá výrobou dřevěného nábytku a v roce 200x proběhly následující účetní operace: 1) VBÚ převod peněz z poskytnutého dlouhodobého úvěru... Kč

PŘÍKLAD Č. 1 Akciová společnost PRODŘEVO, plátce DPH, se zabývá výrobou dřevěného nábytku a v roce 200x proběhly následující účetní operace: 1) VBÚ převod peněz z poskytnutého dlouhodobého úvěru... Kč

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Příklad č. 2 DLOUHODOBÝ MAJETEK

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

Příklad č. 2 DLOUHODOBÝ MAJETEK Počet bodů 25 b. Dosaženo 2.1 DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK pořízení a odpisy (15 bodů) Obchodní společnost BARCA, s.r.o.., plátce DPH, pořídila ve sledovaném období

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Příklad č. 1 Dlouhodobý majetek

Příklad č. 1 Dlouhodobý majetek Počet bodů 20 b. Dosaženo Úloha 1.1 (8 bodů) Firma PŘEPRAVNÍ SPOLEČNOST ZNOJMO, s.r.o. (plátce DPH), koupila v březnu 2011 autobus KAROSA za 3 600 000 Kč. Na nákup autobusu

Příklad č. 1 Dlouhodobý majetek Počet bodů 20 b. Dosaženo Úloha 1.1 (8 bodů) Firma PŘEPRAVNÍ SPOLEČNOST ZNOJMO, s.r.o. (plátce DPH), koupila v březnu 2011 autobus KAROSA za 3 600 000 Kč. Na nákup autobusu

6. 3 ÚČTOVÁNÍ O DLOUHODOBÉM HMOTNÉM MAJETKU

6. 3 ÚČTOVÁNÍ O DLOUHODOBÉM HMOTNÉM MAJETKU 6. 3. 1 POŘÍZENÍ A ODPISY DHM - příklad č. 1 Pan Jaroslav Vondráček má firmu, která se zabývá šitím pánských a dámských obleků. Firma je plátcem DPH. V oblasti

6. 3 ÚČTOVÁNÍ O DLOUHODOBÉM HMOTNÉM MAJETKU 6. 3. 1 POŘÍZENÍ A ODPISY DHM - příklad č. 1 Pan Jaroslav Vondráček má firmu, která se zabývá šitím pánských a dámských obleků. Firma je plátcem DPH. V oblasti

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

prostředky prostředky Text v hotovosti na bank. účtech příjem výdej příjem výdej příjem výdej a b c 1 2 3 4 5 6 7 8 9 10

Doklad Ing. Eliška Galambicová Maturitní otázka č. 19. 19/ Daňová evidence. Pojem a význam, deník příjmů a výdajů, kniha majetku a závazků, knihy ostatní evidence, účetní doklady, rozlišení daňových a

Doklad Ing. Eliška Galambicová Maturitní otázka č. 19. 19/ Daňová evidence. Pojem a význam, deník příjmů a výdajů, kniha majetku a závazků, knihy ostatní evidence, účetní doklady, rozlišení daňových a

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

ZÁKLADY ÚČETNICTVÍ. Podnik na výrobu obuvi měl na konci účetního období tato aktiva a pasiva:

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ. Vypracovala: Ing. Alena Buráňová. Vytvořeno v projektu EU Peníze středním školám

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám 1. Která z následujících položek bude zařazena mezi aktiva: a) zisk podniku b) závazek

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám 1. Která z následujících položek bude zařazena mezi aktiva: a) zisk podniku b) závazek

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Zásoby. 11201 Materiál na skladě cena pořízení materiálu 11202 Materiál na skladě vedlejší pořizovací náklady

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

ÚČETNICTVÍ. Daně opakování pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Daně

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Daně

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Výpočet mezd. 3. Zadávání osobních údajů o zaměstnanci: Ostatní/mzdy a zaměstnanci/zaměstnanci/osobní evidence,

Výpočet mezd 1. Založ firmu, 2. Pořízení údajů o zaměstnanci a zdravotních pojišťovnách: tiskopisy/adresář firem/formulář, 3. Zadávání osobních údajů o zaměstnanci: Ostatní/mzdy a zaměstnanci/zaměstnanci/osobní

Výpočet mezd 1. Založ firmu, 2. Pořízení údajů o zaměstnanci a zdravotních pojišťovnách: tiskopisy/adresář firem/formulář, 3. Zadávání osobních údajů o zaměstnanci: Ostatní/mzdy a zaměstnanci/zaměstnanci/osobní

4R SP 3 Souvislý příklad - č. 3

4R SP 3 Souvislý příklad - č. 3 č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 3. VÚD: rozdělení zisku: - příd. zák. rez. F 500 000

4R SP 3 Souvislý příklad - č. 3 č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 3. VÚD: rozdělení zisku: - příd. zák. rez. F 500 000

2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

Příklad č. 5 UZÁVĚRKA

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Příklad č. 5 UZÁVĚRKA Počet bodů 20 b. Dosaženo Společnost LABE, s.r.o., (plátce DPH), se zabývá nákupem a prodejem zboží a dále pořádá rekvalifikační kurzy v oblasti účetnictví a daní. Poznámka: Účetní

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

Účetnictví spol. s r. o. na přelomu roku

Komplexní maturitní zkouška úkol č. 1 šk. rok 2013/2014 Účetnictví spol. s r. o. na přelomu roku Firma Design, s. r. o. se zabývá návrhy interiérů a vybavením kanceláří, restaurací apod. Někdy také zajišťuje

Komplexní maturitní zkouška úkol č. 1 šk. rok 2013/2014 Účetnictví spol. s r. o. na přelomu roku Firma Design, s. r. o. se zabývá návrhy interiérů a vybavením kanceláří, restaurací apod. Někdy také zajišťuje

ZÁKLADY ÚČETNICTVÍ 5. 1 ROZVAHA

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

6. Kapitálové účty a dlouhodobé závazky

6. Kapitálové účty a dlouhodobé závazky Obsah kapitoly: vlastní a cizí zdroje krytí majetku základní kapitál, změny základního kapitálu kapitálové fondy výsledek hospodaření (rozdělení zisku, úhrada ztráty)

6. Kapitálové účty a dlouhodobé závazky Obsah kapitoly: vlastní a cizí zdroje krytí majetku základní kapitál, změny základního kapitálu kapitálové fondy výsledek hospodaření (rozdělení zisku, úhrada ztráty)

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_178 Škola: Akademie - VOŠ, Gymn. a SOŠUP Světlá nad

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_178 Škola: Akademie - VOŠ, Gymn. a SOŠUP Světlá nad

Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Finanční účetnictví Přednáška 28.3. Zúčtování se zaměstnanci a institucemi sociálního a zdravotního pojištění 33. skupina účtů. i zúčtovací vztahy k institucím sociálního a zdravotního pojištění zúčtovací

Příklad č. 4 ÚČETNÍ UZÁVĚRKA

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

Příklad č. 4 ÚČETNÍ UZÁVĚRKA Počet bodů 26 b. Dosaženo Úkol č. 1: Inventarizace majetku a závazků (5,5 bodů) Na základě výsledků inventarizace vybraných účtů má účetní jednotka k dispozici níže uvedené

PLÁN REALIZACE ODBORNÉ PRAXE

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

Příloha č. 2 PLÁN REALIZACE ODBORNÉ PRAE I. Uchazeč o zaměstnání ABSOLVENT Jméno a příjmení: Datum narození: Kontaktní adresa: Telefon: Zdravotní stav dobrý: /zaškrtněte/ Omezení /vypište/: V evidenci

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

KALENDÁŘ DAŇOVÝCH POVINNOSTÍ PRO PODNIKATELE

KALENDÁŘ DAŇOVÝCH POVINNOSTÍ PRO PODNIKATELE Leden Pá. 09 Po. - Platba zálohy na sociální pojištění za předcházející měsíc 31 Út. 25 St. - Podání přiznání k a platba za předchozí kalendářní měsíc pro měsíční

KALENDÁŘ DAŇOVÝCH POVINNOSTÍ PRO PODNIKATELE Leden Pá. 09 Po. - Platba zálohy na sociální pojištění za předcházející měsíc 31 Út. 25 St. - Podání přiznání k a platba za předchozí kalendářní měsíc pro měsíční

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

... Trivi Jednoduše. os. Účetní Klient Účetní Klient Faktura, Zálohová FA, Dobropis, Daňový doklad k záloze, pokladní doklady Přijatý/Vydaný

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

ÚLOHA 1. 1 - ZÚČTOVACÍ VZTAHY Z OBCHODNÍHO STYKU

ÚČETNÍ TÝM 2016 Vzorová úloha VZOROVÁ ÚLOHA Společnost EKON, s.r.o. (jediným společníkem firmy je ing. Aleš Strnad, který je zároveň jednatelem společnosti) provozuje činnost od roku 2007, je registrována

ÚČETNÍ TÝM 2016 Vzorová úloha VZOROVÁ ÚLOHA Společnost EKON, s.r.o. (jediným společníkem firmy je ing. Aleš Strnad, který je zároveň jednatelem společnosti) provozuje činnost od roku 2007, je registrována

4R SP 3 Souvislý příklad - č. 3, řešení

4R SP 3 Souvislý příklad - č. 3, řešení č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 502 321 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 701 431 3. VÚD: rozdělení zisku: - příd.

4R SP 3 Souvislý příklad - č. 3, řešení č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 502 321 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 701 431 3. VÚD: rozdělení zisku: - příd.

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

PŘÍKLAD Č. 1. Pokladna Kč 25 000,- Bankovní účty Kč 210 000,- Během účetního období došlo k následujícím účetním případům:

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

Daňový kalendář 2011

Daňový kalendář 2011 10.01. 20.01. LEDEN zdravotní pojištění záloha za prosinec 2010 splatnost daně za listopad 2010 (mimo sociální pojištění záloha za prosinec 2010 25.01. 31.01. splatnost daně za listopad

Daňový kalendář 2011 10.01. 20.01. LEDEN zdravotní pojištění záloha za prosinec 2010 splatnost daně za listopad 2010 (mimo sociální pojištění záloha za prosinec 2010 25.01. 31.01. splatnost daně za listopad

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky

4 Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky V účtové třídě 2 je evidován krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční výpomoci. Peněžní prostředky jsou evidovány

4 Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky V účtové třídě 2 je evidován krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční výpomoci. Peněžní prostředky jsou evidovány

PřFa PŘIJATÁ FAKTURA DOKLAD Text operace MD-MÁ DÁTI D-DAL

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

- o příjmech a výdajích, v členění potřebném pro zjištění základu daně, - o majetku a závazcích podnikatele.

Daňová evidence příjmů a výdajů Daňovou evidenci vedou podnikatelé (fyzické osoby), kteří nejsou účetní jednotkou, a pro daňové účely uplatňují výdaje vynaložené na dosažení, zajištění a udržení příjmů.

Daňová evidence příjmů a výdajů Daňovou evidenci vedou podnikatelé (fyzické osoby), kteří nejsou účetní jednotkou, a pro daňové účely uplatňují výdaje vynaložené na dosažení, zajištění a udržení příjmů.

Otázky: 1. Jaká je prodejní cena zboží u p. Novotného? a) Kč b) Kč c) Kč d) Kč

Kč b) Kč c) Kč d) Kč") Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

Ukázka č. 1 Společnost DOKA, s.r.o., tuzemský plátce DPH dodává zboží podnikateli, fyzické osobě Janu Novotnému, neplátci DPH a společnosti LEX, s.r.o., plátci DPH. Dodané zboží podléhá základní sazbě

5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

3 Rozvahové změny ovlivňující výsledek hospodaření

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

3 Rozvahové změny ovlivňující výsledek hospodaření Cíl kapitoly Pochopením a procvičením úloh z této kapitoly by se měl student seznámit s: podstatou výsledku hospodaření a transakcemi, které vedou k jeho

... Trivi Jednoduše. os. Účetní Klient Účetní Klient Faktura, Zálohová FA, Dobropis, Daňový doklad k záloze, pokladní doklady Přijatý/Vydaný

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

Jednoduše pro PRÁVNICKOU osobu Trivi Jednoduše - Vytvoření přiznání k dani z příjmů právnických osob - Účetní závěrka - Zpracování 24 dokladů (rok) - zpracování 48 transakcí na bankovém účtu (rok) Roční

3. Účtová třída - zúčtovací vztahy

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

3. Účtová třída - zúčtovací vztahy Zúčtovací vztahy - představují vztahy podniku k vnějšímu světu, které mají formu pohledávek nebo závazků. Členění umožňuje sledovat pohledávky a závazky z obchodního

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

3.3 Účetní náklady, které nejsou daňově uznatelnými

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

Pátá přednáška z UCPO. Téma: Účtová třída 3 (dokončení)

") Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Pátá přednáška z UCPO Téma: Účtová třída 3 (dokončení) Účtování o ostatních pohledávkách V účtové skupině Ostatní pohledávky se účtuje o takových pohledávkách, které se přímo nevztahují k pojištění či

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci 6.2. Oceňování krátkodobého finančního majetku Oceňuje se jmenovitými hodnotami. Mezi peněžní prostředky patří: hotovost

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci 6.2. Oceňování krátkodobého finančního majetku Oceňuje se jmenovitými hodnotami. Mezi peněžní prostředky patří: hotovost

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Účtování DM pracovní list.notebook

Účtování M pracovní list.notebook Při pořízení dlouhodobého majetku se používají účty: 04. Nedokončený HM a NM a pořizovaný FM Tyto (kalkulační) účty slouží k zaznamenání jednotlivých nákladů spojených

Účtování M pracovní list.notebook Při pořízení dlouhodobého majetku se používají účty: 04. Nedokončený HM a NM a pořizovaný FM Tyto (kalkulační) účty slouží k zaznamenání jednotlivých nákladů spojených

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita III.2 Inovace a zkvalitnění výuky prostřednictvím ICT Pracovní list pro téma III.2.9 Podnikání Praktický příklad na založení firmy VY_32_INOVACE_329_20

Zvyšování kvality výuky technických oborů Klíčová aktivita III.2 Inovace a zkvalitnění výuky prostřednictvím ICT Pracovní list pro téma III.2.9 Podnikání Praktický příklad na založení firmy VY_32_INOVACE_329_20

Daňový kalendář pro rok 2016 Jiří Pokorný daňový poradce Palachova 1391/9a, Liberec

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

Daňový kalendář pro rok Jiří Pokorný daňový poradce Palachova 1391/9a, 460 01 Liberec LEDEN 08.01. zdravotní pojištění záloha OSVČ za prosinec 2015 11.01. splatnost daně za listopad 2015 (mimo spotřební

ÚČTOVÁNÍ O DLOUHODOBÉM MAJETKU

ÚČTOVÁNÍ O DLOUHODOBÉM MAJETKU Příklad 0/1 Podnikatelský subjekt, akciová společnost XYZ Jičín má ke dni zapsání do obchodního rejstříku dne 11.3.20xx základní kapitál ve výši 2 mil. Kč ve formě vkladu

ÚČTOVÁNÍ O DLOUHODOBÉM MAJETKU Příklad 0/1 Podnikatelský subjekt, akciová společnost XYZ Jičín má ke dni zapsání do obchodního rejstříku dne 11.3.20xx základní kapitál ve výši 2 mil. Kč ve formě vkladu

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

3.5 Uzavření daňové evidence. 3.5.1 Přípravné práce. 3.5.2 Inventarizace

3.5 Uzavření daňové evidence Pro daňovou evidenci není definován konkrétní závazný postup uzavírání zdaňovacího období, proto v dalších částech této kapitoly bude uveden pouze jeden z možných postupů.

3.5 Uzavření daňové evidence Pro daňovou evidenci není definován konkrétní závazný postup uzavírání zdaňovacího období, proto v dalších částech této kapitoly bude uveden pouze jeden z možných postupů.

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Doklady a daňová evidence, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,