Kontrolní hlášení vybrané střípky

|

|

|

- Bohumila Vacková

- před 8 lety

- Počet zobrazení:

Transkript

1 Kontrolní hlášení vybrané střípky 13. října 2015 Blanka Mattauschová Odbor nepřímých daní GFŘ

2 Povinnost podat KH 101c ZDPH - plátce, který: uskutečnil zdanitelné plnění (ZP) s místem plnění v tuzemsku, nebo přijal úplatu přede dnem uskutečnění ZP (ř. 1, 2 nebo 25 DP) = poskytovatel; přijal ZP s místem plnění v tuzemsku nebo poskytl úplatu přede dnem uskutečnění tohoto plnění (ř. 40, 41 nebo 10, 11 DP) + přijetí plnění, u nichž vzniká povinnost přiznat daň dle 108 odst. 1 písm. b) a c) ZDPH (ř. 3,4,5,6,9,12 a 13 DPH) = příjemce plnění uplatňující nárok na odpočet; ve zvláštním režimu pro investiční zlato přijal zprostředkovatelskou službu, u které byla uplatněna daň dle 92/5, uskutečnil dodání investičního zlata osvobozené od daně, u kterého má nárok na odpočet daně dle 92 odst. 6 písm. b) a c), Investiční zlato vyrobil nebo zlato přeměnil na investiční zlato dle 92/7.

= příjemce plnění uplatňující nárok na odpočet; ve zvláštním režimu pro investiční zlato přijal zprostředkovatelskou službu, u které byla uplatněna daň dle 92/5, uskutečnil")

3 Lhůty a způsob podání KH Lhůty pro podání ( 101e ZDPH) Plátce právnická osoba = za kalendářní měsíc, a to do 25 dnů po jeho skončení (tj. bez ohledu na zdaňovací období) Plátce fyzická osoba = ve lhůtě pro podání daňového přiznání Lhůty nelze prodloužit, neplatí zde ani 252 DŘ o 5ti denní liberaci Způsob podání ( 101d) Pouze elektronicky a to způsobem umožňujícím dálkový přístup na elektronickou adresu podatelny zveřejněnou správcem daně Formát a struktura zveřejněná správcem daně viz web FS Podání, které není učiněno v předepsaném formátu a struktuře je neúčinné, nikoliv pouze neplatné návrh novely 101a

4 Lhůty a způsob podání KH První podání KH Leden 2016 = PO, skupina I. čtvrtletí 2016 = FO Plátci registrovaný nově po pokud jim vznikne povinnost podat KH v rámci prvního zdaňovacího období, po které však celé nejsou plátcem uvedou na KH celé měsíční zdaňovací období Plátce, který nesplní registrační povinnost, ačkoli mu ze zákona vznikla ( 6 odst. 1 ZDPH) doplní všechna KH dodatečně od období zákonného vzniku registrace (u RCH platí 92a odst. 6 ZDPH režim RCH poskytovatel nepoužije do dne nabytí právní moci rozhodnutí, kterým je registrován jako plátce)

5 Podání kontrolního hlášení Formy podání KH jsou připuštěny všechny elektronické formy podání podle daňového řádu KH musí být podáno ve formě datové zprávy v požadovaném formátu a struktuře, která je odeslána buď přes portál finanční správy nebo z datové schránky k autentizaci KH odesílaného z portálu FS lze použít tyto formy autentizace: 1) uznávaný el. podpis 2) přihlašovacích údajů z datové schránky 3) dodatečným potvrzením pomocí tzv. e - tiskopisu Pozor je-li podáno KH DZ vyžadující dodatečné potvrzení (bod 3), tak DZ musí být potvrzena ve lhůtě pro podání KH!

přihlašovacích údajů z datové schránky 3) dodatečným potvrzením pomocí tzv.")

6 Druhy kontrolního hlášení Druhy KH Řádné - podané v zákonem stanovené lhůtě - vždy první podání za dané období, i když je podávané po termínu Opravné - oprava již podaného KH před uplynutím lhůty pro podání Následné - do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů Opravné a následné KH = vždy znovu kompletní údaje s promítnutím oprav

7 Postup při nesplnění povinností 101g a sankce 101h Nepodání řádného nebo následného KH ve stanovené lhůtě výzva k podání v náhradní lhůtě do 5 dnů od oznámení výzvy nevznikla-li povinnosti podání = podání nulového KH jako reakce na výzvu speciální odkaz na formuláři v záhlaví KH Sankce: Kč je-li KH podáno dodatečně bez výzvy Kč podá-li povinná osoba KH po výzvě v náhradní lhůtě Kč pokud není podáno vůbec

8 Postup při nesplnění povinností 101g a sankce 101h Pochybnosti o správnosti nebo úplnosti údajů v KH výzva ke změně, doplnění či potvrzení povinnost podání následného KH do 5 dnů pokud není nesoulad = původní údaje budou pouze potvrzeny (jako reakce na výzvu speciální odkaz na formuláři v záhlaví KH) Sankce: Kč, pokud jej nepodá na základě výše uvedené výzvy - do Kč, když následné KH bylo podáno, ale kvalita podaných údajů v tomto hlášení nepostačuje k odstranění všech pochybností, které správce daně ve výzvě uvedl

9 Postup při nesplnění povinností 101g Počítání lhůt: 5 denní lhůta je lhůtou zákonnou = nelze prodloužit Lhůta se počítá od dne oznámení = doručení výzvy resp. od dne následujícího po doručení Připadne-li poslední den lhůty na sobotu, neděli nebo svátek je posledním dnem lhůty následující pracovní den Doručení výzev pouze elektronicky, prostřednictvím datové schránky (i zde platí fikce doručení 10ti dnů), nebo na elektronickou adresu plátce za tímto účelem zveřejněnou ( ) výzva doručena okamžikem odeslání správcem daně.

, nebo na")

10 Sankce - shrnutí Nepodání KH ve stanovené lhůtě pokuta: Správce daně nemá prostor pro správní uvážení pokuta vzniká ex lege: Kč, je-li KH podáno dodatečně bez výzvy Kč, pokud je KH podáno v náhradní lhůtě po výzvě SD Kč, pokud není podáno KH na základě výzvy ke změně, doplnění nebo potvrzení údajů v něm uvedených Kč, pokud není KH podáno ani v náhradní lhůtě. Diskreční pravomoc správce daně: Pokuta do Kč pokud plátce na základě výzvy SD k odstranění pochybností nezmění nebo nedoplní nesprávné nebo neúplné údaje prostřednictvím následného KH Pokuta do Kč kromě výše uvedených pokut lze tuto uložit tomu, kdo nesplněním povinnosti související s KH závažně ztěžuje nebo maří správu daní. Pokuty jsou splatné do 15 dnů od nabytí PM odkladný účinek odvolání

11 Způsob vyplnění údajů do KH Detailní technický popis struktury elektronického formuláře KH k dispozici na internetových stránkách Finanční správy ČR Pro poskytnutí komplexních informací formulář k dispozici v excellové formě + poučení ve wordu Průběžně doplňováno o praktické příklady a odpovědi na nejčastější dotazy Zasílání aktualit při registraci k odběru Části formuláře Záhlaví údaje o subjektu a druhu hlášení Část A Plnění, u kterých je plátce povinen přiznat daň Část B Přijatá zdanitelná plnění s místem plnění v tuzemsku Část C Kontrolní řádky na DP

12 Způsob vyplnění údajů do KH Vychází z daňového dokladu/evidence: - Základ daně a daň: - v principu výpočtu dle 37 (dodání, poskytnutí služby), 39 a 40 (přijetí služby z JČS nebo pořízení zboží z JČS) - Údaje v detailu (haléře) nebo zaokrouhlené na celé CZK (pro přepočet platí 4 odst. 5 ZDPH). Aplikace EPO/formulář KH nezaokrouhluje automaticky (ani v části C)! Případné zaokrouhlení (matematicky) dle 37 (příp. 39 a 40) - Doklad obsahující více režimů DPH: - Rozepsat do příslušných částí dle režimu (např. standardní, RCH). - Splátkový kalendář ( 31 ZDPH) a platební kalendář ( 31a ZDPH): každé dílčí plnění se vykazuje samostatně do KH - do období, kam spadá podle DUZP (opak. č. dokladu) - Souhrnný doklad ( 31b ZDPH): - několik ZP pro jednoho příjemce - souhrnná hodnota do příslušného řádku KH v členění dle sazeb (kde je vyžadováno), datum je poslední (kalendářní) datum uskutečnění uvedené na dokladu - Zjednodušený daňový doklad: kde jsou uvedena plnění (v součtu) s celkovou hodnotou do ,- Kč včetně daně ( 30, 30a ZDPH). - Údaje by měly korespondovat s příslušnými řádky DAP/DODAP DPH (za

a platební kalendář ( 31a ZDPH): každé dílčí plnění se vykazuje samostatně do KH - do období, kam spadá podle DUZP (opak. č.")

13 Způsob vyplnění údajů do KH Do KH se uvádí vybrané údaje z evidence pro účely DPH dle 100 a 100a Důležitá základní pravidla Daňový doklad = samostatný řádek (výjimka zjednodušené DD + plnění, u kterých není povinnost vystavit DD = kumulativně za období) Datum ve tvaru DD.MM.RRRR = 10-místná položka Evidenční číslo daňového dokladu = shodné u dodavatele i odběratele Formát čísla může být alfanumerické znaky, je možné použít i speciální znaky Zachování alfanumerických znaků ve správném pořadí tak, jak jsou uvedeny na DD

14 Opravy a KH: Opravy dle 42 (resp. u odběratele dle 74 ZDPH), tj. např. reklamace, množstevní slevy po DUZP, vrácení úplaty před plněním, nenaplnění leasingu dle 13/3d aj.: - Tyto opravy se provádí do řádného KH (v shodném principu jako u DAP DPH) = jedná se o samostatné ZP ( 42/3 ZDPH) - Uvede se rozdílová pouze hodnota (základu daně/daně/os. plnění) od původního údaje. V případě snížení se uvede záporné (-) znaménko před rozdílovou hodnotou! - Doklad v KH: bude opravný doklad dle 42/2 ZDPH, - DUZP, DPPD, DUP: je nejpozději poslední den ZO, ve kterém byla oprava provedena (při výšení daně na výstupu), nebo kdy příjemce obdržel opravný DD (při snížení daně na výstupu), nebo došlo k opravě v evidenci, když neměl povinnost vystavit opravný DD. - V jakém režimu je oprava, v takovém se provede do KH - 74 při snížení odpočtu povinnost uvést tuto opravu! (DaP/KH) řádné.

, nebo kdy příjemce obdržel opravný DD")

: - Tyto opravy se uvádí do následného KH (NKH), resp. tímto i DODAP DPH! - V NKH se uvádí všechny údaje znovu s promítnutím oprav! (POZOR: rozdíl ve vyplnění oproti DODAP DPH!). - Ohledně opravovaného údaje uvedu opravný DD a v příslušném režimu opravy: - (resp.")

15 Opravy a KH: Opravy dle 43 ZDPH (např. chybně uplatněná sazba daně, v rozporu se ZDPH, nebo např. neplátce uvede na DD daň, fakturace na nesprávného obchodního partnera aj.): - Tyto opravy se uvádí do následného KH (NKH), resp. tímto i DODAP DPH! - V NKH se uvádí všechny údaje znovu s promítnutím oprav! (POZOR: rozdíl ve vyplnění oproti DODAP DPH!). - Ohledně opravovaného údaje uvedu opravný DD a v příslušném režimu opravy: - (resp. Do jaké části KH nový celý údaj patří, tam jej uvedu a původní chybné údaje už znovu s mínusem neuvádím ) - Je povinnost NKH podat do 5 pracovních dní ode dne zjištění chyby Opravy dle 44 ZDPH: Opravy výše daně u pohledávek za dlužníky v insolvenčním řízení: - Považují se za samostatná ZP - Uvádí se do řádného KH - Věřitel ( 44 odst. 1, 6, 7 nebo 8 ZDPH) vystaví opravný DD: část A4 KH - Dlužník ( 44 odst. 5 a násl. ZDPH) snižuje daň na vstupu: část B2 KH - DPPD: datum doručení opravného DD podle 44 odst. 1 písm. d) ZDPH - KH nahrazuje původní výpis oprav u věřitele, doklady však přiložit!

16 Záhlaví KH a záložka "Plátce" Kontaktní údaje (vyplnění jednoho z polí je povinné!): ID datové schránky pokud ji má DS zpřístupněnu, jinak vyplní: (dle 101g odst. 4 písm. b) určený pro doručení písemností souvisejících s KH (tj. i výzvy! dle 4 odst. 4 a 5). Pozn.: pokud má DS sice zpřístupněná dat. schránku, ale jeho (sml./zákonný) zástupce nikoliv, pak dle 41/1 DŘ je nutné uvést e- mail (pro doručení zástupci DS).

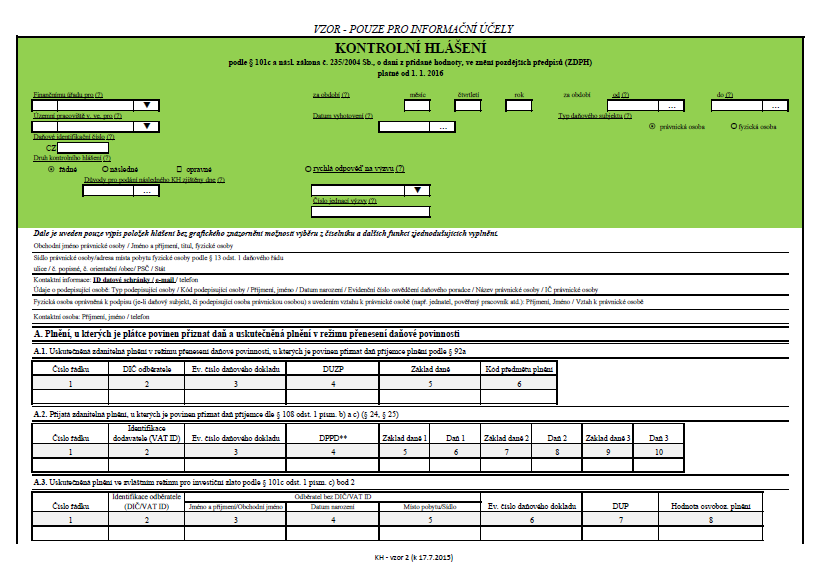

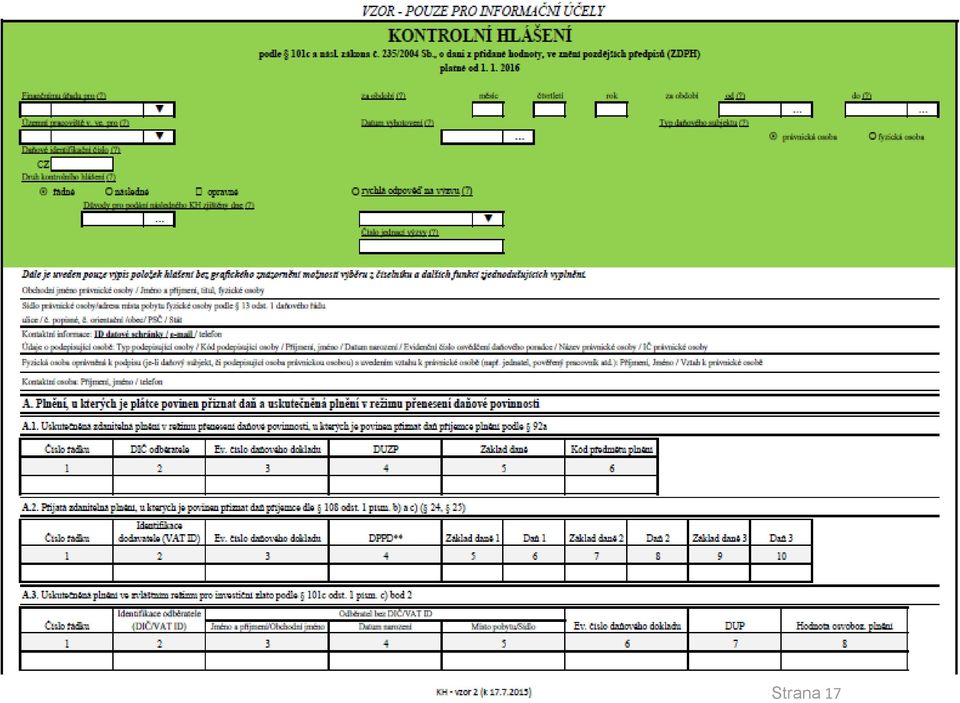

17 Strana 17

18 Strana 18

19 Děkuji za pozornost

Kontrolní hlášení DPH reportovací novinka roku 2016

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

Kontrolní hlášení DPH reportovací novinka roku 2016 25. listopadu 2015 Ing. Blanka Mattauschová GFŘ Kontrolní hlášení Povinnost pro plátce daně z přidané hodnoty podávat kontrolní hlášení byla stanovena

DANĚ V KOSTCE Novinky DPH v roce Dr. Hana Zídková KVF FFÚ VŠE

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

DANĚ V KOSTCE 2016 Novinky DPH v roce 2016 Dr. Hana Zídková KVF FFÚ VŠE 3. února 2016 Agenda Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH KONTROLNÍ HLÁŠENÍ 3 Kontrolní hlášení Účinnost

Změny DPH od roku část Kontrolní hlášení k DPH

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Změny DPH od roku 2016 1. část Kontrolní hlášení k DPH Ing. Jana Kolářová 2. Právní úprava Novela zákonem č. 360/2014 Sb. (vyhlášen ve Sbírce zákonů 31. 12. 2014) tzv. technická novela od 1. 1. 2015 s

Kontrolní hlášení pro DPH od

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

Kontrolní hlášení pro DPH od 1. 1. 2016 Ing. Roman Landgráf www.landgraf.cz Kontrolní hlášení 1 Novela zákona o DPH Novela ZDPH zákonem 360/2014 Sb. ze dne 22. 12. 2014 Účinnost od 1. 1. 2016. Nová ustanovení

VAZBA Č. 6 PŘIZNÁNÍ K DANI Z PŘIDANÉ HODNOTY x KONTROLNÍ HLÁŠENÍ PŘIJATÁ ZDANITELNÁ PLNĚNÍ KONTROLNÍ HLÁŠENÍ. Vazba č. 6 1

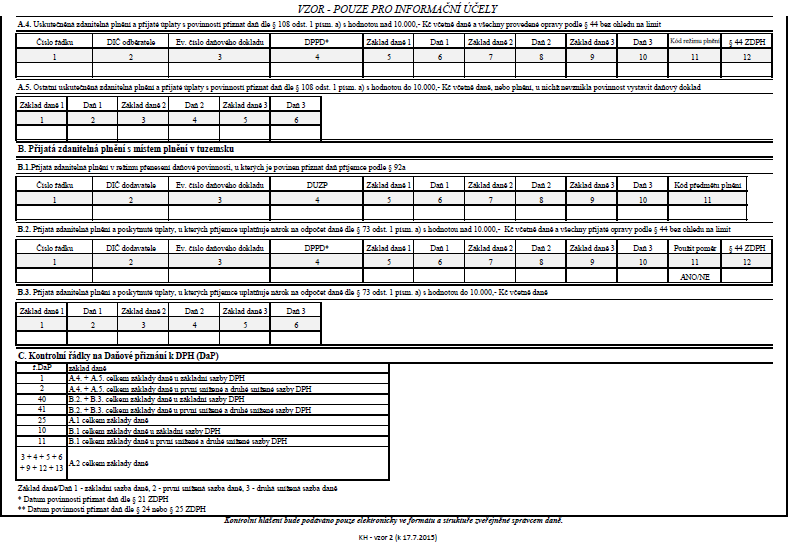

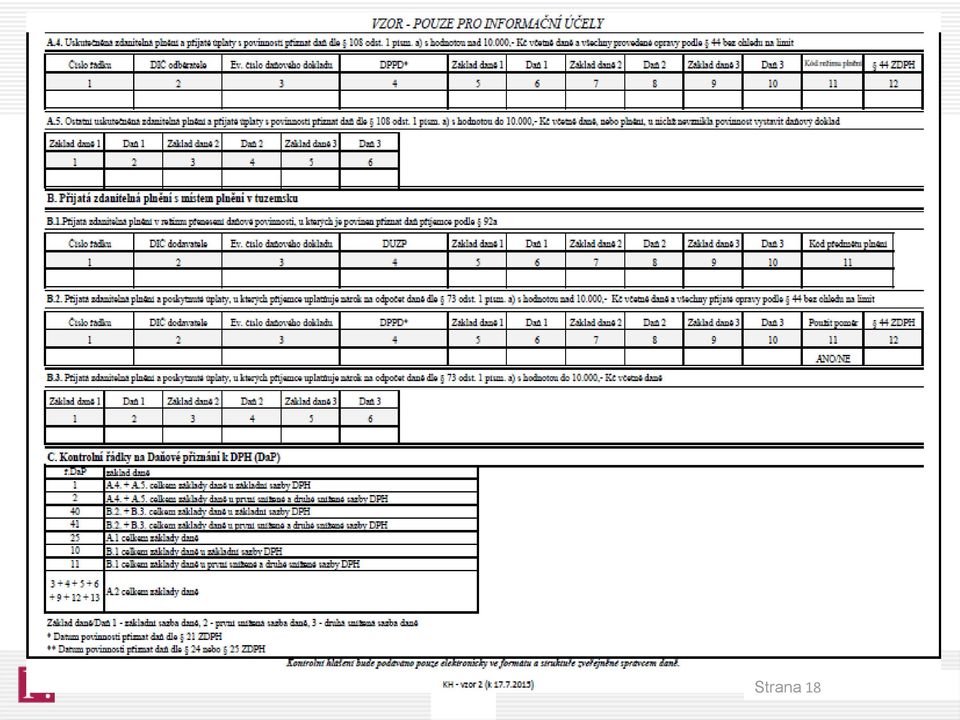

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 2 40 41 A.4. + A.5. celkem základy daně u základní sazby DPH A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH

KONTROLNÍ HLÁŠENÍ. Vazba č. 4. C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) DD.MM.RRRR. 10-místná položka. Pozor změna!

DD.MM.RRRR. 10-místná položka. Pozor změna!") C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

C. ODDÍL - Kontroní řádky na Daňové přiznání k DPH (DaP) řádek DaP 1 A.4. + A.5. celkem základy daně u základní sazby DPH 2 A.4. + A.5. celkem základy daně u první snížené a druhé snížené sazby DPH 40

PŘÍZNÁNÍ K DPH KONTROLNÍ HLÁŠENÍ. Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH. Vazba č. 4 DD.MM.RRRR. 10-místná položka. Pozor změna!

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

PŘÍZNÁNÍ K DPH Řádek 1,2 přiznání k DPH = oddíl A.4., A.5. KH KONTROLNÍ HLÁŠENÍ Pozor změna! kmenová část BEZ MEZER základní sazba 21 % VLASTNÍ ČÍSLO DOKLADU 1. snížená sazba 15 % 2. snížená sazba 10 %

Předběžné informace k vyplnění kontrolního hlášení 1

Předběžné informace k vyplnění kontrolního hlášení 1 ze dne 12. 5. 2015 - POUZE PRO INFORMAČNÍ ÚČELY! Pokud tato předběžná informace obsahuje odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon

Předběžné informace k vyplnění kontrolního hlášení 1 ze dne 12. 5. 2015 - POUZE PRO INFORMAČNÍ ÚČELY! Pokud tato předběžná informace obsahuje odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon

Kontrolní hlášení 2016

Kontrolní hlášení 2016 Obsah: 1. Obecně ke kontrolnímu hlášení... 1 2. Právní rámec... 2 3. Kdo podává kontrolní hlášení... 2 4. Kdo není povinen podat kontrolní hlášení... 2 5. Lhůty podání... 2 6. Druhy

Kontrolní hlášení 2016 Obsah: 1. Obecně ke kontrolnímu hlášení... 1 2. Právní rámec... 2 3. Kdo podává kontrolní hlášení... 2 4. Kdo není povinen podat kontrolní hlášení... 2 5. Lhůty podání... 2 6. Druhy

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

Praktické rady a informace pro podnikající právnické i fyzické osoby

Praktické rady a informace pro podnikající právnické i fyzické osoby Bc. Lenka Rigo / daňový poradce 19. srpna 2015 1. Kontrolní hlášení z pohledu účetnictví Jaké základní údaje musíme mít k dispozici

Praktické rady a informace pro podnikající právnické i fyzické osoby Bc. Lenka Rigo / daňový poradce 19. srpna 2015 1. Kontrolní hlášení z pohledu účetnictví Jaké základní údaje musíme mít k dispozici

Pokyny k vyplnění kontrolního hlášení DPH

Pokyny k vyplnění kontrolního hlášení DPH ke dni 16. 6. 2017 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Pokyny k vyplnění kontrolního hlášení DPH ke dni 16. 6. 2017 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila Soubor otázek a odpovědí byl doplněn o část XVI.

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

Tento materiál obsahuje doplněk k odpovědím na dotazy, který Finanční správa zveřejnila 4.2.2016. Soubor otázek a odpovědí byl doplněn o část XVI. věnovanou splátkovému a platebnímu kalendáři. Dotaz 1

Ing. Iva Tomanová. DUNA Kontrolní hlášení DPH od únor 2016

DUNA Kontrolní hlášení DPH od 1.1.2016 únor 2016 Co si řekneme? Legislativa ke KH O co jde Jak to umí DUNA Příklady zápisu dokladů, běžné x méně obvyklé Na co si dát pozor 2 Legislativa ke Kontrolnímu

DUNA Kontrolní hlášení DPH od 1.1.2016 únor 2016 Co si řekneme? Legislativa ke KH O co jde Jak to umí DUNA Příklady zápisu dokladů, běžné x méně obvyklé Na co si dát pozor 2 Legislativa ke Kontrolnímu

Informace k vyplnění kontrolního hlášení DPH

Informace k vyplnění kontrolního hlášení DPH ke dni 4. 12. 2015 1 Pokud tato informace obsahuje odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

Informace k vyplnění kontrolního hlášení DPH ke dni 4. 12. 2015 1 Pokud tato informace obsahuje odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

Pokyny k vyplnění kontrolního hlášení DPH

Pokyny k vyplnění kontrolního hlášení DPH ke dni 16. 8. 2016 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Pokyny k vyplnění kontrolního hlášení DPH ke dni 16. 8. 2016 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Informace ke Kontrolnímu hlášení DPH nová zákonná povinnost platná od

Informace ke Kontrolnímu hlášení DPH nová zákonná povinnost platná od 1.1.2016 Od ledna 2016 vzniká všem plátcům daně z přidané hodnoty povinnost podávat tzv. kontrolní hlášení. Jde o zcela nové speciální

Informace ke Kontrolnímu hlášení DPH nová zákonná povinnost platná od 1.1.2016 Od ledna 2016 vzniká všem plátcům daně z přidané hodnoty povinnost podávat tzv. kontrolní hlášení. Jde o zcela nové speciální

Pokyny k vyplnění kontrolního hlášení DPH

Pokyny k vyplnění kontrolního hlášení DPH ke dni 20. 9. 2016 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Pokyny k vyplnění kontrolního hlášení DPH ke dni 20. 9. 2016 1 Pokud tyto pokyny obsahují odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Kontrolní hlášení 2016 Praktické rady a informace pro podnikající právnické i fyzické osoby

Kontrolní hlášení 2016 Praktické rady a informace pro podnikající právnické i fyzické osoby Ing. Ondřej Havle/ partner, daňový poradce 7. října 2015 1. Kontrolní hlášení z pohledu účetnictví Jaké základní

Kontrolní hlášení 2016 Praktické rady a informace pro podnikající právnické i fyzické osoby Ing. Ondřej Havle/ partner, daňový poradce 7. října 2015 1. Kontrolní hlášení z pohledu účetnictví Jaké základní

Kontrolní hlášení. hlášení.

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

DPH ve stavebnictví od 1. 1. 2012

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

DPH ve stavebnictví od 1. 1. 2012 Bod 6 - změna snížené sazby daně od 1. 1. 2012 Změna snížené sazby daně Toto přechodné ustanovení řeší uplatnění sazby daně v případech, kdy do dne předcházejícího den

Novinky a nastavení ve verzi OZO 2016

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.001 V programu OZO 2016 jsme se soustředili zejména na vytváření Kontrolního hlášení, které je obsaženo v Zákoně 235/2004 Sb. o dani z přidané hodnoty

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.001 V programu OZO 2016 jsme se soustředili zejména na vytváření Kontrolního hlášení, které je obsaženo v Zákoně 235/2004 Sb. o dani z přidané hodnoty

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Rychlá odpověď na výzvu V Z O R. podle 101c a násl. zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (ZDPH)

") Finančnímu úřadu pro / Specializovanému finančnímu úřadu Územní pracoviště v, ve, pro Daňové identifikační číslo C Z řádné následné opravné Důvody pro podání následného kontrolního hlášení zjištěny dne

Finančnímu úřadu pro / Specializovanému finančnímu úřadu Územní pracoviště v, ve, pro Daňové identifikační číslo C Z řádné následné opravné Důvody pro podání následného kontrolního hlášení zjištěny dne

INFORMACE. Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

INFORMACE Oprava základu daně a výše daně a oprava výše daně v jiných případech 42-43 - od 1. 4. 2011 1. Hlavní změny při opravě základu daně a výše daně a při opravě výše daně v jiných případech Od 1.4.2011

KH Kontrolní hlášení. legislativně teoretický seminář Ježek software s.r.o.

KH Kontrolní hlášení legislativně teoretický seminář Ježek software s.r.o. Osnova Úvod Co je KH a k čemu slouží Legislativní rámec Povinnost podání Lhůty pro podání Druhy KH Výzva správce daně 5 dnů a

KH Kontrolní hlášení legislativně teoretický seminář Ježek software s.r.o. Osnova Úvod Co je KH a k čemu slouží Legislativní rámec Povinnost podání Lhůty pro podání Druhy KH Výzva správce daně 5 dnů a

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

TAX FRESH UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘIDANÉ HODNOTY VYDÁNÍ Č.: 3 / ZÁŘÍ 2015. Vážení obchodní přátelé,

TAX FRESH VYDÁNÍ Č.: 3 / ZÁŘÍ 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si Vás dovolujeme informovat o zcela nové povinnosti plátců DPH podávat takzvaná

TAX FRESH VYDÁNÍ Č.: 3 / ZÁŘÍ 2015 UVNITŘ TOHOTO ČÍSLA: DAŇ Z PŘIDANÉ HODNOTY Vážení obchodní přátelé, V těchto Tax Fresh si Vás dovolujeme informovat o zcela nové povinnosti plátců DPH podávat takzvaná

Porovnání textu. Porovnané dokumenty 5401_17.pdf. 5401_18.pdf

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

Porovnání textu Porovnané dokumenty 540_7.pdf 540_8.pdf Přehled 4 slov bylo přidáno 39 slov bylo odstraněno 85 slov je shodných bloků je shodných Abyste se podívali, kde jsou změny, rolujte prosím dolů.

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Opatření proti podvodům na DPH zavedené v ČR

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

Opatření proti podvodům na DPH zavedené v ČR Generální finanční ředitelství Blanka Mattauschová www.kdpcr.cz/vatforum-en Vývoj konvenčních opatření podle zákona o DPH od roku 2006 2006 Režim přenesení

Zkratky a úplné názvy předpisů použitých v publikaci 10. Úvod 11

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Zkratky a úplné názvy předpisů použitých v publikaci 10 Úvod 11 1 Novela zákona o DPH od 1. 4. 2011 13 1 Oblasti, kterých se týká novela zákona o DPH 19 2 Změny zákona o DPH spočívající ve změně místa

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Oprava základu daně a výše daně, slevy a bonusy

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

VNITŘNÍ SMĚRNICE pro podnikatele 2011 1. aktualizace k 1. 4. 2011 Vzhledem k tomu, že novela č. 47/2011 Sb. s účinností od 1. 4. 2011 zrušila v zákoně č. 235/2004 Sb. pojmy daňový dobropis a daňový vrubopis,

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A 2 Základní

Novinky a nastavení ve verzi OZO 2016

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.006 Změna struktur XML v následném Kontrolním hlášení DPH Podvojné účetnictví doplnění kurzových rozdílů v bance dle data řádku Upravené sestavy pohledávek/závazků

Novinky a nastavení ve verzi OZO 2016 Verze OZO 2016.006 Změna struktur XML v následném Kontrolním hlášení DPH Podvojné účetnictví doplnění kurzových rozdílů v bance dle data řádku Upravené sestavy pohledávek/závazků

OBSAH PUBLIKACE. 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

strana 1 Obsah Aktuální výklady a komentáře k dani z přidané hodnoty s CD-ROMem A Základní informace v oblasti uplatňování DPH A 1 Oblast úpravy DPH 1.1 Přehled změn v oblasti DPH od vstupu ČR do EU A

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

, DPH 2016/2017 aktuality z daní, novela. Ing. O. Hochmannová, březen 2017

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

, DPH 2016/2017 aktuality z daní, novela Ing. O. Hochmannová, březen 2017 1. Aktuální informace z oblasti DPH Návrh novely (873) daňových zákonů vrácen zpět Senátem s pozměňovacími návrhy, navrženo i posunutí

Týká se všech plátců právnických osob, popřípadě osob, které se za právnické osoby pro

Generální finanční ředitelství Sekce metodiky a výkonu daní Odbor nepřímých daní č.j.: 4040/4/700-2002-02287, ve znění Dodatku č., č.j. : 345/5n00-206-02287 V Praze dne 2.. 205 Informace GFŘ - k povinnému

Generální finanční ředitelství Sekce metodiky a výkonu daní Odbor nepřímých daní č.j.: 4040/4/700-2002-02287, ve znění Dodatku č., č.j. : 345/5n00-206-02287 V Praze dne 2.. 205 Informace GFŘ - k povinnému

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

Praktické informace ke kontrolnímu hlášení

Praktické informace ke kontrolnímu hlášení Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace Dotaz 1 První podání kontrolního hlášení Kontrolní hlášení se

Praktické informace ke kontrolnímu hlášení Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace Dotaz 1 První podání kontrolního hlášení Kontrolní hlášení se

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník CZ. 1.07/1.5.00/34.0996 VY_32_INOVACE_EKO175

Zákonem č. 360/2014 Sb. byla

21 / 2015 Daňový a účetní 9. října 2015 aktuality komentáře dotazy a odpovědi Kontrolní hlášení od 1. 1. 2016 Ing. Jiří Vychopeň Zákonem č. 360/2014 Sb. byla s účinností od 1. 1. 2016 zavedena do zákona

21 / 2015 Daňový a účetní 9. října 2015 aktuality komentáře dotazy a odpovědi Kontrolní hlášení od 1. 1. 2016 Ing. Jiří Vychopeň Zákonem č. 360/2014 Sb. byla s účinností od 1. 1. 2016 zavedena do zákona

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42 Komentář k 42 42 ZDPH je implementací článků 184 a 185 Směrnice. Odst. 1 V 42 odst. 1 jsou uvedeny případy, kdy se jedná o opravy

Základ daně a výpočet daně, oprava základu daně a oprava výše daně... 42 Komentář k 42 42 ZDPH je implementací článků 184 a 185 Směrnice. Odst. 1 V 42 odst. 1 jsou uvedeny případy, kdy se jedná o opravy

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

CLIENT SERVERARCHITEKTURA

Systém WAK INTRA umožňuje automatické sestavení výkazu Kontrolní hlášení DPH (dále jen KH) dle novely zákona č. 235/2004 Sb., o DPH platné od 1.1.2016. Úpravy aplikace byly navrženy tak, aby kladly na

Systém WAK INTRA umožňuje automatické sestavení výkazu Kontrolní hlášení DPH (dále jen KH) dle novely zákona č. 235/2004 Sb., o DPH platné od 1.1.2016. Úpravy aplikace byly navrženy tak, aby kladly na

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Evidence a účtování o DPH od verze

Evidence a účtování o DPH od 1. 1. 2011 verze 20. 1. 2011 S chystanou novelou zákona o DPH, která podle informací MF ČR vstoupí v platnost od 1. 4. 2011, rozhodlo MF ČR změnit s účinností od 1. 1. 2011

Evidence a účtování o DPH od 1. 1. 2011 verze 20. 1. 2011 S chystanou novelou zákona o DPH, která podle informací MF ČR vstoupí v platnost od 1. 4. 2011, rozhodlo MF ČR změnit s účinností od 1. 1. 2011

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy. A) Zálohy přijaté do 31.12.2011

Zálohy přijaté do 31.12.2011") Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

Nejčastější dotazy - Režim přenesení daňové povinnosti ve stavebnictví a zálohy (pozn. pro všechny dotazy v příkladech je pro názornost použito z hlediska výpočtu daně určité zjednodušení A) Zálohy přijaté

Kontrolní hlášení v Microsoft Dynamics NAV 2016 CZ. Stručný popis oddílů kontrolního hlášení

Implementation Kontrolní hlášení v Microsoft Dynamics NAV 2016 CZ Consideration Blog Autor Jitka Urxová Datum Říjen 2015 Verze Microsoft Dynamics NAV 2016 CZ Kontrolní hlášení v Microsoft Dynamics NAV

Implementation Kontrolní hlášení v Microsoft Dynamics NAV 2016 CZ Consideration Blog Autor Jitka Urxová Datum Říjen 2015 Verze Microsoft Dynamics NAV 2016 CZ Kontrolní hlášení v Microsoft Dynamics NAV

Přehled změn k 4. 12. 2015:

Přehled změn k 4. 12. 2015: Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona č. 235/2004 Sb., o DPH, ve znění p. p. Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona

Přehled změn k 4. 12. 2015: Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona č. 235/2004 Sb., o DPH, ve znění p. p. Informace k vyplnění kontrolního hlášení podle 101c a násl. zákona

Informace GFŘ. 1. Za závažná porušení plnění povinností plátce pro účely aplikace institutu nespolehlivého plátce se považují situace kdy:

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 101/13-121002-506729, ve znění Dodatku č. 1, č.j. 55 366/13/7001-21002-012287 a Dodatku č. 2, č.j. 38 461/14/7001-21002-012287

Časté dotazy a odpovědi

Časté dotazy a odpovědi 3. dubna 2017 Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace II. Evidenční číslo daňového dokladu III. Limit 10.000 Kč včetně daně

Časté dotazy a odpovědi 3. dubna 2017 Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace II. Evidenční číslo daňového dokladu III. Limit 10.000 Kč včetně daně

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 2.5.2018 DPH 521/02.05.18 Aplikace ustanovení 104 odst. 1 a 2 zákona č. 235/2004 Sb., o DPH Předkládají: Ing. Ivana Krylová, daňový poradce, č. osv. 3951 Ing. Růžena

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU ke dni 2.5.2018 DPH 521/02.05.18 Aplikace ustanovení 104 odst. 1 a 2 zákona č. 235/2004 Sb., o DPH Předkládají: Ing. Ivana Krylová, daňový poradce, č. osv. 3951 Ing. Růžena

POZOR DUEL 12 bude VŽDY hodnotu vyplněnou v údaji Další symbol chápat jako EČDD. Toto pole tedy nepoužívejte k jinému účelu.

Kontrolní hlášení Kontrolní hlášení v programu DUEL Od 1.1.2016 došlo k aktualizaci zákona č. 235/2004 Sb., o dani z přidané hodnoty a dle 101c přibude plátcům DPH povinnost podávat kontrolní hlášení (dále

Kontrolní hlášení Kontrolní hlášení v programu DUEL Od 1.1.2016 došlo k aktualizaci zákona č. 235/2004 Sb., o dani z přidané hodnoty a dle 101c přibude plátcům DPH povinnost podávat kontrolní hlášení (dále

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Řádné daňové přiznání Zásada dispoziční vs. zásada oficiality Výhradně tiskopis nebo počítačová sestava Autoaplikace: 40 odst. 13 ZSDP Řízení je zaháj

Vyměřovací řízení Michal Radvan Řádné daňové přiznání Zásada dispoziční vs. zásada oficiality Výhradně tiskopis nebo počítačová sestava Autoaplikace: 40 odst. 13 ZSDP Řízení je zahájeno okamžikem doručení

Vyměřovací řízení Michal Radvan Řádné daňové přiznání Zásada dispoziční vs. zásada oficiality Výhradně tiskopis nebo počítačová sestava Autoaplikace: 40 odst. 13 ZSDP Řízení je zahájeno okamžikem doručení

Novela zákona o DPH od roku 2013

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

Novela zákona o DPH od roku 2013 Ing. Jana Rybáková daňový poradce 2. Novely pro rok 2013 stav projednávání Vládní návrh novely zákona č. 235/2004 Sb., o dani z přidané hodnoty (sněmovní tisk 773) technická

Kontrolní hlášení. hlášení.

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Kontrolní hlášení Súčinností od 1. 1. 2016 vzniká plátcům DPH nová zákonná povinnost podávat tzv. kontrolní hlášení. Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádnéé daňovéň přiznání

Režim přenesení daňové povinnosti podle 92a 92e zákona o DPH od 1. 4. 2011 resp. od 1. 1. 2012

Režim přenesení daňové povinnosti podle 92a 92e zákona o DPH od 1. 4. 2011 resp. od 1. 1. 2012 Obsah 1. Úvod... 1 2. Předmět plnění... 2 3. Daňové přiznání k DPH (pro potřeby účetních)... 2 4. Evidence

Režim přenesení daňové povinnosti podle 92a 92e zákona o DPH od 1. 4. 2011 resp. od 1. 1. 2012 Obsah 1. Úvod... 1 2. Předmět plnění... 2 3. Daňové přiznání k DPH (pro potřeby účetních)... 2 4. Evidence

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Kontrolní hlášení v programu STEP FOX.

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Kontrolní hlášení v programu STEP FO. V programu STEP FO vzniknul nový výstup Kontrolní hlášení, který se spustí v okně Kontrolní hlášení DPH. Step vygeneruje ML soubor v požadovaném formátu, který obsahuje

Ověření spolehlivosti plátce DPH - online kontrola spolehlivosti plátce DPH dle DIČ

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

DPH 2016 Nastavení KDF pro evidenci a účtování o DPH Možnost účtování o DPH v modulu KDF vyžaduje: nastavení příznaku plátce DPH v parametrech úlohy KDF nastavení parametrů UST, UDP, DUD, DZP v KDF.CFG

Novela ZDPH + metodické informace GFŘ, + aktuální informace k DPH II.

Novela ZDPH + metodické informace GFŘ, + aktuální informace k DPH II. Ing. O. Hochmannová, srpen 2017 1 Novela ZDPH zák. č. 170/2017 Sb. Soubor metodických informací GFŘ k novele 2017: Informace k novele

Novela ZDPH + metodické informace GFŘ, + aktuální informace k DPH II. Ing. O. Hochmannová, srpen 2017 1 Novela ZDPH zák. č. 170/2017 Sb. Soubor metodických informací GFŘ k novele 2017: Informace k novele

DPH u nemovitostí a ve výstavbě

DPH u nemovitostí a ve výstavbě 2. aktualizované vydání 1. aktualizace k 1. 4. 2011 Novela od 1. dubna 2011 přinesla tyto zásadní změny: Str. 72 Vymezení, bytového domu, rodinného domu a bytu bylo z 4

DPH u nemovitostí a ve výstavbě 2. aktualizované vydání 1. aktualizace k 1. 4. 2011 Novela od 1. dubna 2011 přinesla tyto zásadní změny: Str. 72 Vymezení, bytového domu, rodinného domu a bytu bylo z 4

Daň z přidané hodnoty. www.zlinskedumy.cz

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Praktické informace ke kontrolnímu hlášení

Praktické informace ke kontrolnímu hlášení Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace Dotaz 1 První podání kontrolního hlášení Kontrolní hlášení se

Praktické informace ke kontrolnímu hlášení Pokyny k vyplnění kontrolního hlášení naleznete v sekci Soubory ke stažení. I. Úvodní informace Dotaz 1 První podání kontrolního hlášení Kontrolní hlášení se

Nárok na odpočet daně má podle 72 odst. 1 ZDPH. uskutečnění své ekonomické činnosti. Nárok na uplatnění

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Odpočet DPH Problematiku odpočtu DPH řeší ZDPH v 72 79, Nárok na odpočet daně má podle 72 odst. 1 ZDPH plátce, pokud přijatá zdanitelná plnění použije pro uskutečnění své ekonomické činnosti. Nárok na

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn. Vymezení základních pojmů

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Dotčená ustanovení zákona č. 235/2004 Sb. s vyznačením navrhovaných změn (1) Pro účely tohoto zákona se rozumí: 4 Vymezení základních pojmů a) úplatou částka v penězích nebo v platebních prostředcích nahrazujících

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Podmínky pro uplatnění nároku na odpočet daně

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

ZÁKON O DPH S KOMENTÁŘEM str. 1 Podmínky pro uplatnění nároku na odpočet daně Úplné znění Podmínky pro uplatnění nároku na odpočet daně (1) Plátce prokazuje nárok na odpočet daně daňovým dokladem, který

Časté dotazy a odpovědi

Časté dotazy a odpovědi Zdroj: http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-pridane-hodnoty/kontrolnihlaseni-dph/dotazy-a-odpovedi I. Úvodní informace Dotaz 1 První podání kontrolního hlášení

Časté dotazy a odpovědi Zdroj: http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-pridane-hodnoty/kontrolnihlaseni-dph/dotazy-a-odpovedi I. Úvodní informace Dotaz 1 První podání kontrolního hlášení

Příklady na seminář pro příspěvkové organizace

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Příklady na seminář pro příspěvkové organizace 3.12 2018 1. Příklad - Nezdaňované přijaté zálohy P.O. přijala do pokladny od zaměstnance (studenta) finanční prostředky určené k nabití čipové karty (elektronické

Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní vybrané daňové povinnosti)

") GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č.j.: 40950/19/7100-20118-203500 Informace pro osoby povinné k dani neusazené v tuzemsku (registrace k DPH a ostatní

Režim přenesení daňové povinnosti v programu Účtárna

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Režim přenesení daňové povinnosti v programu Účtárna 1. Obecná legislativní východiska pro přenos daňové povinnosti (PDP) 1.1 Co je to

uživatelům programu Účtárna firmy Veřejná informační služba, Plzeň Režim přenesení daňové povinnosti v programu Účtárna 1. Obecná legislativní východiska pro přenos daňové povinnosti (PDP) 1.1 Co je to

Informace GFŘ. Institut nespolehlivé osoby se nevztahuje na porušení povinností vztahujících se ke správě jiných daní, než daně z přidané hodnoty.

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 47484/17/7100-20118-012287 Informace GFŘ k aplikaci institutu nespolehlivé osoby a související problematiky

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní č.j.: 47484/17/7100-20118-012287 Informace GFŘ k aplikaci institutu nespolehlivé osoby a související problematiky

4.3 B strana 1. 4.3 Vyúčtování zálohových plateb ve vazbě na zvýšení snížené sazby daně v roce 2012

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

strana 10 Vznik povinnosti přiznat DPH Charakteristika plátce Plátce, který vede účetnictví. Plátce, který nevede účetnictví a před DUZP přijímá úplatu na zdanitelné plnění. Den přijetí úplaty, pokud je

E K O N O M I C K Ý S O F T W A R E. Metodický pokyn

E K O N O M I C K Ý S O F T W A R E Metodický pokyn verze 2011/43 H&M DataSoft spol. s r.o. - Žarošická 30, 628 00, BRNO HotLine: +420 548 214 162-3, fax: +420 548 214 160 e-mail: info@sb-komplet.cz æææææææææææææææææææææææææææææææ,

E K O N O M I C K Ý S O F T W A R E Metodický pokyn verze 2011/43 H&M DataSoft spol. s r.o. - Žarošická 30, 628 00, BRNO HotLine: +420 548 214 162-3, fax: +420 548 214 160 e-mail: info@sb-komplet.cz æææææææææææææææææææææææææææææææ,

OBSAH ZÁKON O DANI Z PŘIDANÉ HODNOTY

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH Předmluva............................................................ XV O autorech............................................................ XIX Seznam použitých zkratek.....................................................

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Kontrolní hlášení postup instalace a nastavení v programu Účtárna

Kontrolní hlášení postup instalace a nastavení v programu Účtárna Pro správné fungování a sestavení kontrolního hlášení a jeho podpůrné evidence je třeba verze Účtárny 2.09 a verze Společného 1.64 a novější

Kontrolní hlášení postup instalace a nastavení v programu Účtárna Pro správné fungování a sestavení kontrolního hlášení a jeho podpůrné evidence je třeba verze Účtárny 2.09 a verze Společného 1.64 a novější

Parlament se usnesl na tomto zákoně České republiky:

Částka 143 Sbírka zákonů č. 360 / 2014 Strana 4731 360 ZÁKON ze dne 22. prosince 2014, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

Částka 143 Sbírka zákonů č. 360 / 2014 Strana 4731 360 ZÁKON ze dne 22. prosince 2014, kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, a další související

10. funkční období. Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

201 10. funkční období 201 Návrh zákona, kterým se mění některé zákony v souvislosti s přijetím zákona o evidenci tržeb (Navazuje na sněmovní tisk č. 514 ze 7. volebního období PS PČR) Lhůta pro projednání

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

POKYNY. k vyplnění přiznání k dani z přidané hodnoty

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

5412_13.pdf POKYNY k vyplnění přiznání k dani z přidané hodnoty Pokud jsou v pokynech uvedeny odkazy na jednotlivá ustanovení ( ) zákona, jedná se o zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve

Použití režimu přenesení daňové povinnosti v programu OZO 2012

Použití režimu přenesení daňové povinnosti v programu OZO 2012 (nově upravené vydání) 1) Legislativa Režim přenesení daňové povinnosti dle 92a zákona o DPH se použije v případě plnění pro jiného plátce

Použití režimu přenesení daňové povinnosti v programu OZO 2012 (nově upravené vydání) 1) Legislativa Režim přenesení daňové povinnosti dle 92a zákona o DPH se použije v případě plnění pro jiného plátce