التقرير السنوي 2015 التطور االقتصادي والنقدي للج ازئر نوفمبر 6102

|

|

|

- Marie Novotná

- před 6 lety

- Počet zobrazení:

Transkript

1 التقرير السنوي 2015 التطور االقتصادي والنقدي للج ازئر نوفمبر 6102

2

3 الفهرس 7 المقدمة... الفصل األول: المحيط الدولي الفصل الثاني: النشاط االقتصادي الفصل الثالث: تطور األسعار الفصل ال اربع: مي ازن المدفوعات والوضعية العامة الخارجية وسعر الفصل الخامس: الصرف المالية العامة... الفصل السادس: الوساطة المصرفية والبنية التحتية للقطاع المصرفي الفصل السابع: الرقابة واإلش ارف المصرفي الفصل الثامن: السياسة النقدية الملحق: ملحق األشكال اإلحصائية الجداول ملحق اإلحصائية... 3

4

5 المقدمة

6

7 بعد االنتعاش الطفيف الذي عرفه مقدمة االقتصاد العالمي في السنة السابقة شهدت سنة على العموم ت ارجعا نسبيا في وتيرة النمو مع استم ارر تفاوتات حسب المناطق والبلدان حيث بقي النمو بطيئا في البلدان المتقدمة على الرغم من األداء الجيد لالقتصاد األمريكي وانتعاش نسبي في منطقة األورو واستمر التباطؤ في االقتصاديات الناشئة خاصة في الصين وت ارجع النمو بوضوح في افريقيا جنوب الصح ارء وأداء عموما أدنى من أداء السنة السابقة في الشرق األوسط وشمال افريقيا. على صعيد االقتصاد الدولي بقي التضخم معتدال لكنه غالبا ما سج ل مستويات منخفضة بل أكثر انخفاضا في الدول المتقدمة مم ا ي غذ ي خطر االنكماش خاصة في منطقة األورو. في هذا الظرف المتميز بهشاشة االقتصاد العالمي واصلت التجارة الخارجية ت ارجعها. كما شهدت المواد األولية انخفاضا حاد ا في أسعارها. على وجه الخصوص انخفضت المتوسطات السنوية ألسعار البترول بما يقارب النصف. في االقتصاديات المتقدمة بقيت السياسات النقدية جد م يسرة على الرغم من االختالف في التوجهات مسترشدة بففاق التضييق في الواليات المتحدة والتخفيفات اإلضافية في منطقة األورو. غذ ت هذه االختالفات التطو ارت في أسواق الصرف التي شهدت على وجه الخصوص قيمة شديد في ارتفاع الدوالر األمريكي مقابل األورو. في وضع تبعية االقتصاد الوطني للموارد المتأتية من نشاط قطاع المحروقات شك ل ) 47,1-( انخفاض أسعار البترول ابتداء من جوان واستم ارره طوال سنة صدمة كبيرة على االقتصاد ال سيما على المالية العامة والحسابات الخارجية. ارتفع إلى أكثر عجز المي ازنية من الضعف في مقارنة بمستواه في ليبلغ 15,4 من إجمالي الناتج الداخلي. تطل ب تمويله اللجوء للسنة الثانية على التوالي إلى اقتطاعات معتبرة بواقع 25 من قائم االدخا ارت المالية للدولة لدى بنك الج ازئر )صندوق 7

8 ضبط اإلي اردات( في نهاية. بالمثل انتقل عجز الحساب الجاري لمي ازن المدفوعات من 4,4 من إجمالي الناتج الداخلي في إلى 16,5 من إجمالي الناتج الداخلي في وبلغ عجز الرصيد اإلجمالي 16,7 من إجمالي الناتج الداخلي في ) 2,8 في (. نتيجة لذلك 178,9 استمرت احتياطيات الصرف التي انخفض قائمها إلى مليار دوالر في مقابل مليار دوالر في نهاية في االنخفاض لتبلغ 144,1 مليار دوالر في نهاية. مع ذلك سمح الت اركم السابق لالدخا ارت المالية واحتياطيات صرف معتبرة في تخفيف أثر االنخفاض القوي ألسعار البترول على النشاط االقتصادي والتشغيل ال سيما من خالل الحفاظ على مستوى عالي في النفقات العمومية. هكذا استمر توسع النشاط االقتصادي في بنفس وتيرة سنة. ويرجع هذا خصوصا إلى كل من نمو الطلب الداخلي الذي جر طلب مختلف قطاعات األنشطة خارج المحروقات لالقتصاد الوطني والى االرتفاع البسيط للنشاط في قطاع المحروقات بعد تسعة سنوات تقريبا من الركود. على الصعيد النقدي أد ى االنخفاض الحاد في أسعار البترول تطور بعض إلى انعطاف المجاميع مقارنة بالفترة الطويلة التي دامت من إلى. هذا االنعطاف تمي ز 5110 بتقلص تدريجي في فائض السيولة المصرفية أقل بلجوء وبالتالي إلى امتصاصه في إطار تنفيذ السياسة النقدية. في حين واصل تمويل االقتصاد توسعه بوتيرة قوية وبقي النشاط المصرفي م ربحا هذا المجال. والنظام المصرفي مستق ار وصلبا كما تشهد على ذلك المؤش ارت المالية في فيما يخص التضخم على الرغم من شبه انعدام وتيرة التوسع النقدي في والمقاسة بنمو المجمع M2 توقف ت ارجع التضخم المسجل في سنة عاد إذ و

9 المتوسط السنوي للتضخم إلى االرتفاع ليبلغ 4,8 في نهاية هذا تشكيلة تعكس. كون الهيكلي طابعه التضخم التضخم األساسي يعادل التضخم الكلي. أخي ار تجسدت مرونة سعر صرف الدينار أمام الصدمة الخارجية وتأثيرها على أساسيات االقتصاد والتقلبات الحادة على مستوى أسواق الصرف الدولية في انخفاض قيمة العملة الوطنية خاصة مقابل الدوالر األمريكي وبقدر أقل مقابل األورو. يحلل تقرير بنك الج ازئر هذا أهم التطو ارت في المجال االقتصاد الكلي والمالي والنقدي لسنة. كما ي برز التقرير على وجه الخصوص أثر االنخفاض الحاد ألسعار البترول على التوازنات االقتصادية الكلية وكذا التدابير من حيث السياسة االقتصادية سواء الظرفية أو الهيكلية لمواجهة هذا الوضع. 9

10

11 الفصل األول المحيط الدولي

12

13 الفصل األول المحيط الدولي بعد تحسن في بسيط عرف النشاط االقتصادي العالمي من جديد في نسبيا تباطؤ ا عاكسا إلى حد كبير تواصل ت ارجع االقتصاديات الناشئة خصوصا االقتصاد الصيني وضعف نمو التجارة العالمية واستم ارر هشاشة االنتعاش في الدول المتقدمة. ضمن هذه األخيرة بقيت األداءات في مجال النمو االقتصادي متفاوتة حسب األقاليم واختلفت والبلدان لكن بأقل درجة مما كان عليه في السنة السابقة. في الواليات المتحدة األمريكية استقر النمو عند نفس مستوى السنة السابقة بينما سجلت منطقة األورو أدا ءا أحسن من أداء التباعد شيئا ما مما قل ص سنة في مسا ارت النمو بين منطقة األورو والواليات الذي ش هد المتحدة األمريكية خالل السنوات الماضية. غير أن النمو في منطقة األورو الي ازل ضعيفا نسبيا. النمو عرف في حين في المملكة المتحدة وفي كندا ت ارجعا ملحوظا ولم ينتعش إال قليال في اليابان. عموما سج لت السنة السابقة وي واصل منحى النمو اتجاهه البلدان الناشئة والنامية أداءا أضعف من أداء التنازلي الم الحظ خالل السنوات الماضية. مع يبقى ذلك معدل النمو في هذه المجموعة مرتفعا نسبيا ولو بمعدالت الدول. حسب متفاوتة هذا وت ارجع النمو بشكل واضح في البلدان ذات الدخل الضعيف خصوصا في افريقيا جنوب الصح ارء. أما في الشرق األوسط وشمال افريقيا فقد عرف النمو استق ار ار نسبيا عند مستوى ضعيف شيئا ما أضعف من ذلك المسجل في السنة السابقة. لكن في هذا السياق المتميز بهشاشة االقتصاد العالمي في ازداد ت ارجع وتيرة نمو التبادالت التجارية العالمية وبقيت أسعار المواد األولية منخفضة. سجلت التبادالت التجارية بلغ معدل نمو العالمية 2,8 خالل السنة قيد الد ارسة م ت ارجعا إلى المستوى المسجل في 5105 بعدما بلغ و 3,5 في ي فسر هذا االنخفاض أساسا. 3,4 في

14 باستم ارر ت ارجع التبادالت التجارية الخارجية ضمن االقتصاديات الناشئة خصوصا الت ارجع الكبير في حجم الواردات في الصين الب ارزيل وروسيا وفي عدة بلدان مصدرة للمواد األولية التي تواجه صعوبات على مستوى االقتصاد الكلي. وتأث ر أيضا نمو التجارة العالمية باستم ارر تباطؤ الطلب في منطقة األورو. هذه تأتي التطو ارت لتزيد من حد ة التغي ر الهيكلي للتجارة الخارجية القائم منذ بضع سنوات والكامن في انخفاض قوي لمرونتها إلجمالي بالنسبة الناتج الداخلي العالمي. عموما ارتفعت صاد ارت وواردات الدول المتقدمة في (PIB) ب 3,4 و 4,3 على التوالي )مقابل في حين 3,5 في (. ت ارجعت 1,7 بالنسبة معدالت نمو هذه المجاميع حد ة بأكثر عند الدول الناشئة والنامية لتبلغ 3,7 في.) ) للصاد ارت )مقابل 3,1 في و 0,5 بالنسبة للواردات )مقابل واصل ضعف النشاط االقتصادي العالمي وخصوصا استم ارر تباطؤ النشاط االقتصادي في تأثيره القوي الصين على أسعار المواد األولية. وعانت األسعار العالمية للبترول من بشد ة الضغوطات حيث انتقل سعر البرنت من دوالر للبرميل في منتصف إلى أقل 001 من دوالر في نهاية على مدار السنة قيد الد ارسة انخفض متوسط سعر البرنت. 21 ب 24 مقارنة بمستواه المتوسط لسنة. بالموا ازة واصلت أسعار المواد األولية غير الطاقوية خصوصا المواد الغذائية القاعدية والمعادن انخفاضها ولو درجة مقارنة بأقل بانخفاض أسعار البترول أي ب 17,5 لمجمل هذه المواد. تنخفض أسعار لم في حين المواد المعملية من جهتها إال ب 2. إجماال بقيت معدالت التبادل التجاري مواتية غير ( وتحسنت 0,4- بالنسبة للبلدان الناشئة والنامية )- 3,9 في مقابل في 0,3 في.) في البلدان المتقدمة ) 1,9 في مقابل إضافة بقي هذا الظرف المتميز بتباطؤ النشاط االقتصادي العالمي والتجارة الدولية خاضعا الستم ارر المخاطر واالرتيابات والهشاشة. استمر العجز المي ازني والدين العمومي في عدة دول متقدمة على مستويات عالية بالرغم من مجهودات التعزيز المبذولة خالل السنوات األخيرة مع بقاء معدالت البطالة مرتفعة في العديد من هذه البلدان رغم تحسن األداءات 14

15 في الواليات المتحدة والمملكة المتحدة واليابان وألمانيا. باإلضافة إلى ذلك تبقى اإلصالحات المالية ال سيما في منطقة األورو غير م كتملة ازدادت كما مستويات ضعفا التضخم خاصة في هذه ي غذ ي مما اليابان وفي المنطقة مخاطر االنكماش. من جهتها الت ازل آفاق نمو االقتصاديات الناشئة متأثرة بالمخاطر المرتبطة بتقلب تدفقات رؤوس األموال وآفاق الظروف تشديد المالية في األسواق المالية الدولية ال سيما ذات الصلة المرتقبة بالعودة للسياسة النقدية في الواليات المتحدة إلى إطارها العادي وكذا بالتغيير الجاري في نماذج نمو هذه البلدان خاصة الصين. I.1- النمو االقتصادي 3,1 بلغ النمو االقتصادي العالمي في معدل وهو معدل في ت ارجع نسبي مقارنة 1,9 بمستواه في. خالل السنة قيد الد ارسة استقر أداء البلدان المتقدمة عند في نفس الوقت عرفت وتيرة النمو في البلدان الناشئة والنامية ت ارجعا 1,8( في.) 5105 مسجلة 4,0 في مقابل 4,6 في سنة ) 4,9 في سنة في و 5,3 ضمن مجموعة البلدان التباين يبقى المتقدمة كبير من حيث أداء النمو.)5105 االقتصادي على الرغم من نسبي توجه نحو التقارب. في الواليات المتحدة تواصل انتعاش النشاط االقتصادي بنفس وتيرة السنة السابقة أي 0,9 مقابل بنسبة 2,4 بينما سجلت منطقة األورو أدا ءا أحسن من أدائها سنة ) 1,6 في السنة السابقة( وسج ل االقتصاد الياباني شيئا ما نمو ا موجب ) 0,5( بعدما أقفل سنة معدوم. نمو بمعدل في الواليات المتحدة تدع م استم ارر االنتعاش أساسا بالزيادة في االستهالك الخاص ال ارجعة على وجه الخصوص إلى األداء الجيد للعوامل المواتية التي برزت خالل السنة 2 في السابقة وهي: )أو ال( الوتيرة المت ازيدة لخلق مناصب الشغل معدل البطالة إذ قارب نهاية يعتبر وهو معدل التوظيف الكامل )ثانيا( ارتفاع المداخيل الحقيقية وتحسن

16 الوضعية المالية لألسر باتصال مع الزيادة في أسعار األصول واالنخفاض المحسوس لمديونتهم )ثالثا( شروط تمويل الت ازل مواتية ( اربعا( انخفاض أسعار الطاقة والتضخم بصفة عامة )خامسا( مواصلة تعزيز ثقة المستهلكين. إضافة ساهم االنتعاش القوي للسوق العقارية في تشجيع االستثمار العقاري. وواصل العقاري غير االستثمار المساهمة في النمو رغم األثر السلبي النخفاض أسعار البترول على االستثما ارت في قطاع الطاقة خاصة في انتاج البترول الصخري. في المقابل كانت مساهمة صافي الصاد ارت في النمو االقتصادي سلبية ويرجع ذلك قيمة ارتفاع إلى أساسا الدوالر األمريكي. أخي ار كانت المالية العامة في الواليات المتحدة شيئا ما أكثر تقييدا من سنة. نتيجة لذلك ازداد التقلص في العجز الهيكلي للمي ازنية منتقال من 4,0 من إجمالي الناتج الداخلي في إلى 3, من إجمالي الناتج الداخلي في منذ المي ازني التعزيز مجهود مستوى و ارفعا 6 المبذول إلى أكثر من نقاط مئوية. الدين العام بقي في حين جد مرتفع حوالي بالغا. من إجمالي الناتج الداخلي في نهاية 016 1,6 مقابل في منطقة األورو تسارعت وتيرة النمو االقتصادي ما في نوعا لتبلغ نجم هذا التسارع الجيدة األداءات عن ظرف يتميز في للصاد ارت 0,9 في. في مستوى االنخفاض وعن األورو قيمة بضعف بعض التحسن في وكذا البترول أسعار شروط التمويل بسياسة نقدية المدعوم جد ميسرة. س جلت أعلى معدالت النمو في ألمانيا ) 1,5( وايرلندا ) 7,8( واسبانيا ) 3,2( وسلوفاكيا ) 3,6( وسلوفينيا ) 2,9( ولوكسمبورغ ) 4,5(. مع ذلك جدا في وتبقى هشاشة يبقى معدل النمو االقتصادي إجماال في المنطقة بسيطا االنتعاش قائمة. كما الي ازل ضعف وهشاشة االنتعاش في المنطقة مرتبطان )أوال( ضعف السيما هيكلية بعوامل أساسا )ثانيا( الكامن النمو مستوى ارتفاع مستويات معدالت االستدانة للقطاع العام والخاص )ثالثا( ضعف القروض الموجهة لألسر والمؤسسات رغم تحسن متواضع ( اربعا( ارتفاع مستويات معدالت البطالة رغم ت ارجعها بقليل منذ 5105 )خامسا( استم ارر عدم المرونة في أسواق العمل والمنتجات. هذا 16

17 وكان للسياسة المالية في المنطقة توجها محايدا على العموم وهو يعتبر توجها أقل تقييدا مما كان عليه في السنوات السابقة. بشكل عام استقر العجز الهيكلي في منطقة األورو عند إجمالي الناتج الداخلي من إجمالي الناتج الداخلي في 1,0-( - 0,9 من و- 1,2 في مستوى الدين العمومي بقي حين في ممثال مرتفعا 93,2 من.)5105 إجمالي الناتج الداخلي في نهاية بلدان باقي االتحاد األوروبي سجلت. في االقتصاديات أداءات وبذلك ارتفع عموما جيدة معدل النمو في االتحاد األوروبي ككل إلى 2,0 في مقابل 1,4 في. 0,5 في اليابان سجل النشاط االقتصادي في ليصل معدل النمو طفيفا انتعاشا ساهم كل من تباطؤ االستهالك الخاص على الرغم من انخفاض 1( في.) معدالت البطالة وزيادة بسيطة في األجور وضعف االستثما ارت في انخفاض رغم الض ارئب وتحقيق أرباح أفضل وكذا ت ارجع الطلب الخارجي الطلب الخارجي خصوصا على النمو. بقوة في التأثير اآلسيوي على الصعيد المي ازني تم تخفيض العجز الهيكلي في من إلى إجمالي الناتج الداخلي من إجمالي الناتج الداخلي في 5,8( 4,9 بقي مع ذلك الدين العمومي بلغ جدا مرتفعا من 248,1 إجمالي الناتج.) في نهاية الداخلي السابقة بالسنة مقارنة واحدة مئوية بنقطة منخفضا ) 249,1 من إجمالي الناتج الداخلي(. خالل تباطؤ النمو االقتصادي في البلدان الناشئة والنامية منذ بدأ والذي تواصل ,3 4,9 معدله ليصل سنوات 4,0 ) 4,6 6,3 و 7,4 في و 5101 على التوالي(. الت ارجع ي فسر المستمر في النشاط االقتصادي ضمن هذه المجموعة بعد ة عوامل في عوامل هيكلية أساسا تتمثل واستم ارر انخفاض وتيرة البلدان الناشئة العديد من االستثمار في وشروط تمويل خارجي أقل مالءمة وتقلب تدفقات رؤوس األم ا ول وتباطؤ االنتعاش في االقتصاديات المتقدمة وكذا استم ارر التوت ارت الجيوسياسية. ضمن المجموعة اختلفت التطو ارت خالل تبعا للظروف الخاصة 17

18 للبلدان والمناطق خاصة من حيث القدرة التعديالت الالزمة. على مقاومة الصدمات الخارجية وعلى إدخال واصلت البلدان الناشئة والنامية اآلسيوية تحقيق أعلى معدالت النمو مسجلة 6,6 في سنة وهو معدل في ت ارجع طفيف مقارنة مع سنة ) 6,8(. من بين هذه البلدان 2015 ) 7,7 في سجلت الصين معدل نمو اقتصادي 6,9 مقابل 2014 بلغ 7,3 في سنة و 9,5 في و 5105 و 10,6 في يعكس 5101(. استم ارر تباطؤ النشاط االقتصادي الصيني في سنة إلى حد كبير الجاري التغيير أثر في نموذج التطوير االقتصادي يتمثل في والذي االنتقال التدريجي من نموذج يقوم على االستثمار والصاد ارت إلى نموذج م وج ه نحو االستهالك المحلي والخدمات. بالتالي أصبحت مساهمة صافي الصاد ارت سلبية أكثر فأكثر. حجم الحد من وبغية هذا التأثير والتخفيف من حدة االنخفاض المحتمل للنمو االقتصادي وفرص العمل سنة في تدعيمية تدابير اتخاذ ت م أساسا في شكل زيادة اإلنفاق على البنية التحتية وتيسير السياسة النقدية بعد شهدته نسبي تضييق من السابقة. السنة جانبه واصل االقتصاد الهندي معدل النمو حيث بلغ جي دة نتائج تحقيق األداء الجيد في بعد وفي ) 6,6(. النمو بقي 5105 ) 7,2( 7,3 في االقتصادي في هذا البلد ولا موجهة أساسا نحو تشجيع على مستندا االستثمار اإلصالحات الهيكلية ال منتج وبدرجة أقل المحققة خالل على السنوات األخيرة استم ارر ضعف أسعار الطاقة والمواد باقي في األولية. بلدان المنطقة على العموم على نسبيا قويا النمو بقي الرغم من ت ارجعه مقارنة بالسنة السابقة خاصة في البلدان ذات االرتباط االقتصادي والتجاري القوي باالقتصاد الصيني. بعد أن تباطأ في قليال انتعش النشاط االقتصادي في البلدان الناشئة والنامية 3,5 2,8 في األوروبية بشكل كبير في حيث انتقل معدل النمو من إلى السنة قيد خالل الد ارسة من االنتعاش مستفيدا البسيط في منطقة األورو واألسعار المواتية للطاقة والمواد األولية. كانت وتيرة في معتبرة النمو بعض الدول مثل المجر ) 2,9( 18

19 وبولنيا ) 3,6( ورومانيا ) 3,7( وتركيا ) 3,8(. في المقابل واصلت مستويات أسعار البترول الضعيفة واستم ارر العقوبات االقتصادية القوي تأثيرها على االقتصاد الروسي. - 3,7 مقابل انخفضت وتيرة النمو االقتصادي في هذا البلد إلى حد كبير في لتبلغ أوك ارنيا أما من جهتها بشدة من فال ت ازل تعاني الص ارع مع روسيا 0,7 في. نموها انخفض حيث االقتصادي بشكل حاد في مسجال نسبة - 9,9 بعدما بلغ في و عموما تأثرت اربطة الدول المستقلة (CEI) بشدة 6,6- في 1,1 2,8-( من ج ارء عنه ت ارجعا نجم إذ الص ارع في النمو حادا في مقابل في السنة السابقة(. في البلدان الناشئة والنامية من أمريكا الالتينية والك اريبي وفي تباطؤ وتيرة ازداد النمو االقتصادي الذي بدأ في ,1- مقابل 1,3 في و 3,0 إذ في نموها انخفض معدل.5105 لينتقل إلى بشكل معتبر على وجه الخصوص ت ارجعت أيضا 3,8- وتيرة نمو االقتصاد الب ارزيلي أكبر بلد في المنطقة حيث بلغ النمو نسبة في عاكسا هذه السنة أيضا حد ة ضعف الطلب الداخلي والخارجي خاصة ال متأتي من التحتية الصين والع ارقيل الهيكلية وفي البنى واالنخفاض ال معمم في أسعار المواد األولية ا وكذ عدم االستق ارر السياسي والصعوبات المي ازنية. وبلدان أخرى من المنطقة سج لت أداءات 3,9- في.) ضعيفة مماثلة خاصة في فينزويال )- 5,7 في بعد في حين عرفت اقتصاديات أخرى كالشيلي انتعاشا بسيطا. بالمقابل واصل االقتصاد المكسيكي في تحقيق أداءات جيدة ) 2,5 مقابل 2,3 في ( ويعود ذلك أساسا إلى ارتباطه باالقتصاد األمريكي واألداء الجيد لهذا األخير وكذا إلى األساسيات المتينة والمستويات الضعيفة ألسعار الطاقة وأسعار المواد األولية. وبالمثل انتقل معدل النمو 3,3 في. االقتصادي في البيرو من 2,4 في إلى 19

20 MOANAP خالل السنة قيد الد ارسة تواصل تباطؤ وتيرة النمو االقتصادي في منطقة )الشرق األوسط شمال إفريقيا أفغانستان وباكستان( حيث ت ارجعت 2,5 مقابل 2,8 إلى في. واصلت البلدان الم صد رة للمواد األولية ال سيما الم صد رة للبترول معاناتها من أثر انخفاض أسعار هذه المواد على المالية العامة والحسابات الخارجية. كما عانت البلدان ذوي العمالت المرتبطة بالدوالر األمريكي أيضا من أثر ارتفاع قيمة الدوالر األمريكي خاصة من حيث القدرة التنافسية القتصاداتها ونشاطاتها االقتصادية. هذا وقد تفاوتت أداءات اقتصاديات المنطقة حسب البلدان خصوصا بين البلدان المص درة للبترول والبلدان المستوردة أمام له. أثر انخفاض أسعار المواد األولية خاصة على مي ازن المدفوعات والمالية العامة لجأت المجموعة األولى من البلدان إلى عموما تخفيض معتبر في النفقات العمومية خاصة نفقات التجهيز ونفقات الدعم على عكس السنة السابقة أين تم على العموم تفادي التخفيضات في المي ازنية باللجوء إلى ادخا ارت المي ازنية الم شك لة خالل السنوات السابقة. نتيجة لهذا التضييق في النفقات العمومية بدأ النمو االقتصادي في هذه البلدان يتأث ر سلبا. أما البلدان المستوردة لهذه المواد بالرغم من استفادتها باستم ارر من ت ارجع األسعار ال سيما أسعار البترول لكنها بقيت تعاني من االنعكاسات االقتصادية للص ارعات في المنطقة ومن ت ارجع النشاط االقتصادي في البلدان المصدرة خاصة بلدان مجلس التعاون الخليجي ومن ضعف النشاط االقتصادي في منطقة األورو التي تربطها بها عالقات اقتصادية بدرجات بقيت كما متفاوتة. أكبر معدالت النمو مسجلة في بلدان مجلس التعاون الخليجي ) 3,4 في السعودية و 3,9 في اإلما ارت العربية المتحدة و 3,3 في قطر و 3,2 في البحرين( وكذلك في شمال افريقيا ) 3,8 في الج ازئر و 4,5 في المغرب(. واصل النشاط االقتصادي في افريقيا جنوب الصح ارء معاناته من تداعيات االنخفاض الم عم م في أسعار المواد األولية والتضييقات الحادة في المي ازنية وتباطؤ الطلب الخارجي خاصة ذلك الناجم من منطقة األورو والصين والضغوطات االجتماعية والص ارعات 5,1 في. االقليمية. بشكل عام ت ارجع النمو إلى 3,4 في مقابل 20

21 I.2- أسعار المواد األولية والتضخم خالل السنة قيد الد ارسة تواصل انخفاض أسعار المواد األولية خاصة أسعار البترول ابتداءا من السداسي الثاني من. حيث كان الستم ارر التباطؤ في النشاط االقتصادي في البلدان الناشئة وضعف انتعاش النمو في منطقة األورو على وجه الخصوص تأثي ار سلبيا على الطلب العالمي على هذه السلع القاعدية في ظرف بقي يتميز بوفرة العرض. خالل السنة سج لت األسعار المتوسطة للمواد األولية باستثناء الوقود المعب ر عنها بالدوالر انخفاضا بنسبة 17,5 بعد المسجل في االنخفاض بنسبة 2. في هذه المجموعة من المنتجات ازدادت حد ة انخفاض أسعار المعادن أساسا بسبب االنخفاض المعتبر في الطلب من الصين الذي يمث ل ما يقارب نصف االستهالك العالمي للمعادن القاعدية في الوقت الذي تواصل فيه تباطؤ النشاط االقتصادي في هذا البلد وفي مختلف القطاعات ال سيما في قطاع البناء. أدى هذا التقلص المعتبر للطلب المت ازمن مع االرتفاع الحاد في العرض العالمي للمعادن القاعدية في السنوات األخيرة ارتباطا مع ارتفاع الطاقات االنتاجية العالمية إلى انخفاض أسعار المواد األولية في سنة بنسبة 23,1 بعد انخفاضات ب 10,3 في و 2 في و 16,8 في استفادت أسعار المواد الغذائية األساسية من جهتها من الظروف المناخية المالئمة عموما بنسبة انخفضت حيث كما واصلت أسعار المواد المصن عة انخفاضها ولو بدرجة أقل ) 2( 13,5 في مما يعكس تباطؤ االنتعاش االقتصادي في العديد من البلدان والمناطق في العالم. فيما يخص أسعار المنتجات الطاقوية فقد عرفت من جهتها انخفاضا قويا في بعد انخفاضها الشديد منذ السداسي الثاني من سنة. خالل السنة انخفض متوسط 7,5 أسعار البترول بأكثر من 47 مقارنة بمستواه المسجل في بعد االنخفاض ب بالنسبة لسنة بكاملها. في نهاية بلغ سعر البرميل للبترول البرنت مستوى 51 يقارب 54 دوالر أمريكي ب انخفاض أي دوالر أمريكي مقارنة بمستواه في نهاية ديسمبر. نتج هذا االنهيار عن العوامل المرتبطة أساسا بوفرة العرض العالمي وكذا 21

22 عن تواصل تقلص الطلب العالمي على البترول. خالل السنة قيد الد ارسة بقي معدل التضخم في البلدان المتقدمة المقاس بالتغيير السنوي المتوسط لمؤشر األسعار عند االستهالك ضعيفا على العموم. بل ت ارجع مقارنة بسنة حيث بلغ مقابل 1,3 في السنة السابقة. 1,1 في تحت أثر انخفاض أسعار المواد األولية خاصة أسعار البترول وضعف االنتعاش االقتصادي تواصل ت ارجع التضخم الم سج ل في منطقة األورو خالل السنوات األخيرة إذ انتقل معدل التضخم من إلى 1 في م غذ يا 1,3( في )5105 0,4 في خطر ضعف مستدام للتضخم أو حتى خطر حدوث حالة انكماش ت ؤثر أكثر أن من شأنها على آفاق االنتعاش االقتصادي المستدام في المنطقة علما أن المجال المتاح للبنك األوروبي المركزي أصبح محدودا جدا كون معدله التوجيهي أصبح ي قارب الصفر. وس ج ل نفس االتجاه التنازلي للتضخم في بلدان متقدمة أخرى. في الواليات المتحدة األمريكية وبريطانيا انخفض معدل التضخم إلى على التوالي ) 1,6 و 1,5 في 0,1 في 2,7 في سنة (. في اليابان عاد التضخم لالنخفاض إلى 0,8 بعدما ارتفع إلى ) 0,4 في 5105( عقب الزيادة األولى في معدل الرسم على القيمة المضافة. وعرف أيضا التضخم في البلدان الناشئة والنامية معتب ار أو معدله ولو بقي اتجاها تنازليا 15,5 حتى في ارتفاع في بعض البلدان. ففي روسيا مثال ارتفع معدل التضخم إلى ( عاكسا الركود الذي يعيشه البلد. في البلدان الناشئة والنامية اآلسيوية ) 7,8 في انتقل المعدل من عموما إلى 2,7 في وسجلت الصين 3,5 في تضخما قدره 1,4 في انخفاض مقارنة مع و 5105 ) 2,6(. في حين ) 2,0( انتقل معدل التضخم في البلدان الناشئة والنامية في أمريكا الالتينية والكارييبي إلى 5,5 وهو في ارتفاع مقارنة بالسنة السابقة ) 4,9(. في فنزويال التي تواجه ركودا قويا )- 3,9 و- 5,7 في النمو االقتصادي في و على التوالي( فاق معدل 22 التضخم نسبة 051 ) 62 في (. أما في البلدان الناشئة والنامية األوروبية فقد

23 2,7 في. انتقل معدل التضخم من 3,5 في إلى وفي منطقة الشرق األوسط وشمال إفريقيا واصل التضخم أيضا اتجاهه التنازلي منتقال من 6,8 في إلى 5,7 في. عموما ارتفع التضخم بصفة طفيفة في إفريقيا جنوب الصح ارء 6,4 في السنة السابقة( متفاوتة وبنسب كثي ار ضمن المجموعة. ) 7,0 مقابل I.3- سياسات المي ازنية والسياسات النقدية خالل تواصل انخفاض وتيرة التعزيز المي ازني في البلدان المتقدمة بقي توجه إذ السياسة المالية م حايدا على العموم ولم ي سجل العجز سوى تحسنات بسيطة ( يف الواليات المتحدة األمريكية ومنطقة األورو كمجموعة واليابان( أو استقر عند مستوياتها في السنة السابقة هذا التوجه المت بع يندرج )كندا(. بقليل ارتفع أو )ألمانيا( البلدان من ق بل عموما المتقدمة ضمن هدف تعزيز االنتعاش االقتصادي الجاري )الواليات المتحدة األمريكية( أو تسريع الوتيرة الضعيفة )منطقة األورو له واليابان(. إجماال سمحت جهود التعزيز خالل السنوات السابقة بتقليص العجز المي ازني بصفة معتبرة في العديد من البلدان. هذه في حين مستوى بقي الدين العام عاليا على العموم ) 106 من إجمالي الناتج الداخلي في الواليات المتحدة األمريكية و 93,2 من إجمالي الناتج الداخلي في منطقة األورو( عاليا ج د أو حيث بلغ 248,1 من إجمالي الناتج الداخلي في اليابان. موا ازة مع السياسات المالية األقل تقييدا بقيت الظروف النقدية جد م يس رة. في الواليات المتحدة األمريكية وضع االحتياطي الفيدي ارلي األمريكي في شهر أكتوبر حد ا لسياسته المتعلقة بالش ارء المكث ف للسندات معتب ار أن االنتعاش االقتصادي واألداء الجي د لسوق العمل يسمح بذلك. يشكل هذا التوجه خطوة أولى هامة نحو عودة السياسة النقدية إلى إطارها العادي بعد إدخال التدابير غير التقليدية لمواجهة انعكاسات األزمة االقتصادية 5114 لسنتي الدولية والمالية و 5112 خاصة على السيولة المصرفية وتشجيع منح القروض. في حافظ االحتياطي الفيدي ارلي األمريكي على المعدل التوجيهي لألموال 23

24 0 الفيدي ارلية ضمن مجال يت اروح بين و 0,25 إلى غاية منتصف شهر ديسمبر ت م حيث 5112 رفع هذا المجال ب 0,25 مئوية نقطة للمرة األولى منذ نهاية المجال إلى لينتقل هذا االرتفاع لم يؤدي إلى تقلبات في األسواق ألنه كان متوقعا. على. 0,50-0,25 العموم بقيت السياسة النقدية جد ميسرة في. أمام التباطؤ المتواصل للنمو االقتصادي والضعف المستدام للتضخم في منطقة األورو أدخل البنك المركزي األوربي خالل الثالثي األخير من سنة تدابير هامة استهدفت على وجه الخصوص زيادة السيولة في السوق النقدية وتشجيع منح القروض المصرفية. تعل ق األمر أو ال بتخفيضات معتبرة في معدالت الفائدة التوجيهية. وبالتالي انخفض معدل 0,30 العمليات األساسية إلعادة التمويل إلى 0,05 ومعدل تسهيلة القرض الهامشي إلى ومعدل تسهيلة اإليداع إلى- 0,20. توبع انخفاض المعدالت بانطالق عمليات إعادة التمويل المستهدفة لمدى ش ارء وعمليات أطول األصول الصادرة عن القطاع الخاص. ولم ا تبي ن أن هذه االج ارءات ذات الطابع المي ازني لم تكن كافية خاصة بالنظر إلى استم ارر ضعف التضخم وأمام ضيق المجال المتاح فيما يتعل ق بالمعدالت اتخذ البنك المركزي األوروبي إج ارءات جديدة تمث لت خاصة في إدخال برنامج واسع لش ارء أصول القطاع العام وتخفيض معدل تسهيلة اإليداع من جديد إلى - 0,30 قصد تحفيز المصارف على منح القروض عوضا عن توظيف سيولتها في شكل ودائع. كما أعرب البنك المركزي األوربي عن نيته في االحتفاظ بل وتعزيز الطابع الم يس ر لسياسته النقدية طوال ما استلزمه األمر. إجماال رغم بقاء السياسة النقدية لكل من االحتياطي الفيد ارلي األمريكي والبنك المركزي األوربي جد ميسرة أخذت التوجهات االستش ارفية لكال السياستين مسا ارت متباينة تناغما مع الوضعية االقتصادية والتضخم وسوق العمل في كل من الواليات المتحدة ومنطقة األورو. لذا في الوقت الذي باشر فيه االحتياطي الفيد ارلي األمريكي في إعادة سياسته النقدية إلى إطارها العادي )إيقاف برنامج الش ارء المكث ف للسندات ورفع مجال المعدالت التوجيهية( أدخل البنك المركزي األوربي تدابير جديدة الظروف النقدية لجعل أكثر تيسير )توسيع ب ارمج 24

25 الش ارء المكث ف للسندات وتخفيض المعدالت التوجيهية(. في اليابان وكما كان عليه الحال في الواليات المتحدة األمريكية ومنطقة األورو بقيت السياسة النقدية جد ميسرة إذ واصل بنك اليابان المركزي برنامجه الخاص بتخفيف شروط 1 و 0,1 منح السيولة ومعدله التوجيهي إلى مجال يت اروح بين بالنظر إلى ضعف النمو والتضخم ورغم ضيق سوق العمل. في البلدان الناشئة ات خذت السياسات النقدية اتجاهات مختلفة حسب أوضاع البلدان. هكذا قامت بعض البلدان المصدرة للمواد القاعدية برفع معدالتها التوجيهية نتيجة النخفاض قيمة عمالتها )المكسيك الشيلي جنوب إفريقيا(. بينما قامت بلدان أخرى بتخفيف الظروف النقدية )الهند أندونيسيا الصين(. 4. I - الصرف أسعار تمي زت أسواق الصرف في خصوصا في بداية ونهاية السنة بتواصل التحركات سادت خالل التي سنة السيما ابتداء من السداسي الثاني. كما كان الحال في تطور ات أسعار الصرف االسمية للعمالت الرئيسية التوقعات في التغي ارت عكست بشأن النمو والسياسات النقدية في أهم البلدان المتقدمة. بالتالي واصل األورو انخفاضه مقارنة بالدوالر إضافي تخفيف األسواق لتوقع نتيجة في السياسة النقدية للبنك المركزي األوروبي.)BCE( خالل السنة تحسن األورو نوعا ما أمام تحقيق أداءات نمو اقتصادي في الواليات المتحدة األمريكية حالت دون ما كان مرتقب. ثم ارتفعت قيمة الدوالر األمريكي في نهاية السنة تحس با لرفع المعدالت التوجيهية وإلج ارءات التخفيف اإلضافية للسياسة النقدية للبنك المركزي األوروبي. كما شهد الين والجنيه االسترليني نفس اتجاه تطور األورو. بين نهاية ديسمبر ونهاية ديسمبر انتقل سعر صرف األورو الدوالر مقابل 119 1,09 إلى من األمريكي 1,21 وانتقل سعر صرف الين مقابل الدوالر األمريكي من إلى 050. بمتوسط سنوي انتقل المتوسط السنوي لسعر صرف األورو الدوالر مقابل األمريكي من إلى المتوسط السنوي وانتقل لسعر صرف الين الدوالر مقابل 1,11 1,32 25

26 األمريكي من إلى الرنمنبي قيمة مقابل الصيني الدوالر األمريكي فقد 050. أم ا 106 ب انخفضت 2,5 وذلك عقب ق ارر بنك الصين الشعبي خالل شهر أوت بضبط قيمة عملته لتعكس بصفة أحسن ظروف السوق مما أدى إلى اضط اربات قوية على مستوى األسواق المالية. 26

27 الثاني الفصل النشاط االقتصادي

28

29 الفصل الثان ي النشاط االقتصادي تواصل توسع النشاط االقتصادي في سنة على نفس وتيرة السنة الماضية خصوصا بفضل زيادة الطلب الداخلي واألداء الجيد لقطاع الخدمات المسوقة والبناء 165,3( ,9 والز ارعة. قد ر إجمالي الناتج ب الداخلي مليار دينار مليار دوالر(. بلغ نمو إجمالي الناتج الداخلي حوالي 3,8 نفس وتيرة نمو السنة الماضية بينما ت ارجع نمو. 5,0 إجمالي الناتج الداخلي خارج المحروقات ب 0,7 نقطة مئوية ليبلغ أخذا بعين االعتبار النمو الديموغ ارفي المقدر ب 2,15 ارتفع إجمالي الناتج الداخلي للفرد. ب 1,65 نفس وتيرة في توقف االنخفاض في التضخم المسجل في السنوات الماضية ليبلغ متوسط. 4,8 الوتيرة السنوية للمؤشر الوطني االستهالك عند لألسعار تسارع تضخم أسعار كما. االنتاج الصناعي بوتيرة بلغت 2,3 فاقت ضعف الوتيرة المسجلة في قد ر عدد البطالين ب 1,34 مليون في سنة أي ما يعادل 11,2 من القوى الشكل رقم 1: مؤش ارت سوق العمل العاملة في ب ارتفاع 0,6 نقطة مئوية. بلغ عدد الشباب الناشطون )الذين تت اروح أعمارهم بين العاطلون سنة( و 52 عن العمل حوالي 06 نصف مليون وارتفع معدل لهذه الفئة ب البطالة 4,7 نقطة مئوية ليصل إلى 29,9. 5,0 في أخي ار ارتفع صافي الدخل معدل المنتج خارج في القطاع الشهري من الفالحة 29

30 2,1 ليبلغ دينار أي ما يعادل مرة الدخل الوطني األدنى المضمون 1.)5105 ) جانفي منذ دينار 00.I.II االنتاج والطلب والنمو في ظرف انتعاش نشاط قطاع المحروقات ألول مرة منذ عشرية النمو بلغ االقتصادي. الحقيقي 3,8 في بالرغم من كونها تفوق تلك المسجلة في دول منطقة الشرق ) 2,3( األوسط وشمال إفريقيا )MENA( فإن هذه الوتيرة تبقى تقل عن تلك في المسجلة البلدان الناشئة والنامية والمقدرة 4,0. ب تطور النشاط االقتصادي الشكل رقم 2: إجمالي الناتج الداخلي.I.I.II تعز ز النشاط االقتصادي في بوتيرة نمو عالية حيث بلغ معدل نمو إجمالي الناتج الداخلي 3,8. من النمو خارج ف ق د أخرى جهة 5,0 قطاع المحروقات 0,7 نقطة مئوية ليبلغ بعدما ف ق د 1,7 نقطة مئوية في بالغا الشكل رقم 3 : توزيع المؤسسات الصغيرة والمتوسطة حسب القطاعات. 5,7 552 يشمل النسيج االقتصادي 111 مؤسسة متوسطة وصغيرة )مؤسسات يقل عدد عمالها عن أجير( في ارتفاع بنسبة 9,7 مكون في 521 معظمه من أشخاص معنويين ) 57,6( إذ بلغ 25 صافي عدد مناصب الشغل المنشأة تقريبا 211 منصبا. سمح هذا التوسع للمؤسسات المتوسطة والصغيرة الذي يتميز بهيمنة مؤسسات من صافي خلق مناصب الشغل( بتوفير جديدا. منصبا الخدمات ) 51, آخر البيانات المتوفرة الخاصة بسنة 4102

31 االنتاج الفالحي سمح الموسم الز ارعي في سنة بتحقيق الشكل رقم : 4 نمو قطاع «الز ارعة والغابات والصيد البحري» مستوى إنتاج يفوق المستوى العالي المسج ل في ت ازيدت القيمة المضافة من حيث 6,4 متقدمة الحجم للقطاع الفالحي بنسبة 1 936,4 ب 3,9 نقطة مئوية لتبلغ مليار دينار وتمثل 15,6 من القيمة المضافة لالقتصاد الحقيقي. بمساهمة 17,5 الداخلي و 23,6 في إجمالي الناتج في القيمة المضافة لالقتصاد الشكل رقم 5: مساهمة قطاع «الز ارعة في نمو إجمالي الناتج الداخلي والغابات والصيد البحري» الحقيقي ي رتب القطاع الفالحي في الدرجة الثانية من حيث خلق الثروات. باستثناء ثالث منتجات تدنى مستوى انتاجها شهدت مستويات االنتاج لكل المنتجات الز ارعية األخرى ارتفاعا في معدالت نموها بصفة ملحوظة لتت اروح ما بين 0,9 )الصوف( و 53,1 )زيت الزيتون(. بعد من سنتين 5105 االنكماش سج ل إنتاج الحبوب ارتفاعا من جديد دون الوصول إلى مستواه لسنة كما تواصل النمو المتسارع إلنتاج التربية الحيوانية )لحوم وحليب( بينما نما االنتاج البستاني بشكل بسيط. بمنتوج قدره 3,76 مليون طن ارتفع محصول الحبوب بنسبة 9,4 لكن يبقى مستواه أدنى 5105 و 38,7 ب 25,3 مقارنة بمستوى سنة مقارنة بالمحصول القياسي المسجل في )6,12 مليون طن(. هذا وعرف انتاج كل الحمالت االنتاجية للحبوب نموا معتب ار 5115 والشوفان ) 20,5). سيما القمح الصلب واللين ) 9,5 و 7,6 ) وكذلك الشعير ) 9,7) 31

32 بالرغم من هذا التوسع يبقى إنتاج الحبوب ضئيال بالنظر إلى االحتياجات مما استلزم ( بقيمة استي ارد 12,5 مليون طن من القمح )تقريبا نفس الحجم المستورد في سنة قدرها مليار دوالر في انخفاض ب )0,92 مليار دوالر( نتيجة االنخفاض 23,5 2,73 المحسوس في األسعار العالمية )حيث ت ارجعت قيمة التكلفة المتوسطة لالستي ارد ب 25,7 لتبلغ دوالر 218,1 للطن الواحد(. تواصل االتجاه التصاعدي لإلنتاج البستاني بوتيرة بسيطة بلغت 1,4 ليصل االنتاج إلى مليون طن في مقابل 3,6 خالل السنة السابقة. ي ف س ر هذا األداء الضعيف 12,5 نسبيا بت ارج ع إنتاج البطاطا للسنة الثانية على التوالي ) 2,9 إلى 4,5 مليون طن(. كما يواصل إنتاج الطماطم الصناعية اتجاهه التصاعدي للسنة ال اربعة على التوالي حيث نما بما يقارب في مليون طن في ارتفاع يقدر ب 0,2 مليون ليصل 1,3 51 5,6 طن. وسج ل إنتاج االشجار المثمرة ارتفاعا محسوسا بمعدالت تت اروح بين )الحمضيات( و 35,4 )الزيتون(. بعد موسمين سيئين )5105 و ( ي قدر إنتاج الزيوت ب طن متجاو از بذلك مستواه لسنة 245 طن(. 111( بزيادة تقدر ب ومستوى بلغ 262 طن وبعد انخفاض شديد في االنتاج س ج ل 111 9,7 في تسترجع ز ارعة الكروم مستواها في سنة 241 طن(. أخي ار سج ل 111( 5105 إنتاج التمور المت ازيد ب 6,0 مستوى قياسي يقارب 1,0 مليون طن. كل من نمو استمر إنتاج و جمع الحليب ب 5,8 و 4,2 على التوالي إال أ ن إنتاج حليب قد ت ارجع البقر مليار لتر. مليار لتر ت قدر كميات الحليب ب 19,7 ليبلغ 2,15 وب 3,75 الواحد ب المتاحة للفرد لتر 93,9 للفرد. الت ازل إمكانات استغالل النمو قوية في مجال الجمع حيث تبقى نسبته بالنظر إلى التوافر جد ضئيلة ) 25(. ي تابع نمو اإلنتاج الحيواني»اللحوم الحم ارء واللحوم البيضاء«التصاعدي بوتيرة اتجاهه ارتفع حيث عالية إنتاج اللحوم الحم ارء بنسبة 8,1 في السنة مقابل 4,1 السابقة وارتفع 32

أشخاص معنويين( أي ما يعادل فقط 1,1 من المجموع الكلي.")

33 . إنتاج الدواجن بنسبة 9,0 بعد 10,8 في ارتفع متوسط مردود إنتاج الحبوب قليال إلى 11,1 قنطار في الهكتار )+1,0 ق/ه( ولكن انخفاض في ال ي ازل محسوس مقارنة بالموسمين و 5105 )- 4,0 ق/ه و- 3, على التوالي(. يشمل القطاع الفالحي مؤسسة صغيرة ومتوسطة )أشخاص معنويين( أي ما يعادل فقط 1,1 من المجموع الكلي. بالرغم من الزيادة في عرض المنتوجات الز ارعية الطازجة )اللحوم الحم ارء والدواجن الخضر ليفوق والفواكه( الطلب )سيما بالنسبة للحوم( المتوسط السنوي بقي عند األسعار لتضخم االستهالك لهذه المنتجات مرتفعا ) 11,3 بالنسبة للخضر الطازجة و 10,8 للبطاطا( مما يعكس خلال في أسواقها. البناء واألشغال العمومية انكمش نمو قطاع البناء واألشغال العمومية الشكل رقم 6: نمو قطاع«البناء واألشغال العمومية والري بما فيهاSTPP» )BTP( بما فيه الخدمات و األشغال العمومية البترولية )STPP( ب نقطة مئوية 1,9 ليبلغ وذلك 4,9 بسبب إنهاء الورشات الكبيرة للطريق السريع. في حين عوض هذا االنكماش جزئيا نمو ب مشاريع بناء السكنات. تمثل القيمة المضافة للقطاع المقدرة ب مليار الخدمات و األشغال العمومية البترولية STPP: 1 908,2 دينار 11,5 من إجمالي الناتج الداخلي و 15,4 من القيمة المضافة لالقتصاد الحقيقي. من ناحية الحجم ي ساهم هذا القطاع بنسبة 13,5 و 13,9 من النمو اإلجمالي والنمو خارج المحروقات على التوالي مقابل 17,5 و 16,7 في. يضم هذا القطاع 33

300 355 سكن(.")

34 1,78 الذي ي م لث الموظف الثاني للبالد مليون عامل أي 16,8 من اليد العاملة. : الشكل رقم مساهمة قطاع«البناء واألشغال العمومية ولا ري بما فيها STPP ارتفعت حظيرة السكنات ب سكن جديد في في انخفاض ب 7,7 مقارنة «في نمو إجمالي الناتج الداخلي بالسنة السابقة ) سكن(. على خالف سنة المتميزة بنمو غير مسبوق إلنتاج السكنات المدعمة ) 34,6( والبناء الفردي ) 13,2( ت ارجعت التسليمات للفئتين في ب 22,0 و 17,2 على :الخدمات و األشغال العمومية البترولية STTP التوالي وحدة على التوالي. ي عد االنخفاض المحسوس للبناء لتبلغ و الريفي )- 27,5) العامل الرئيسي في ت ارجع السكن المدعم الذي سجل مكونيه األخرين بالمقابل نموا جد مرتفعا : بالنسبة لصيغة البيع باإليجار و 17,9 بالنسبة للسكن 011 الترقوي المدعم. في حين نمت الصيغتين المتبقيتين )السكن العمومي االيجاري والسكن الترقوي( بنسب ذات رقمين و 24,6 28,2 على التوالي. بلغ عدد السكنات االجتماعية المسلمة 050 وحدة ) 36,9 من مجموع التسليمات( 111 وارتفع السكن الترقوي )عمومي وخاص( ب وحدة أي ما يعادل 2,2 من نمو الحظيرة. خالل الخماسي المنطلق في 5101 تم عرض 0,26 مليون سكن جديد في السوق )بمتوسط سنويا ( من بينها سكن عمومي إيجاري و 24,2 سكن 50, ريفي(. بعد قطاع الخدمات يضم قطاع البناء واألشغال العمومية والري )BTPH( أكبر عدد من 34

PIB(")

20,2( تضم رقم مساهمة قطاع «الخدمات المسوقة» في نمو إجمالي الناتج الداخلي 544 الخدمات بما فيها المهن الحرة")

35 062 أي 50,5 المؤسسات الصغيرة والمتوسطة )611 من المجموع(. الخدمات المسوقة وغير المسوقة رقم : 8 مساهمة قطاع «الخدمات» في نمو إجمالي الناتج الداخلي بقيمة مضافة تقدر ب 7 403,6 مليار دينار ما يعادل 22,6 من إجمالي الناتج الداخلي )PIB( وزيادة في الحجم ب 2,4 ت عد : الخدمات المسوقة وغير المسوقة أهم قطاع في االقتصاد وت ولد النصف من إجمالي النمو. 50,1 بأكثر من النصف من العدد اإلجمالي للمؤسسات الصغيرة والمتوسطة ) 20,2( تضم رقم مساهمة قطاع «الخدمات المسوقة» في نمو إجمالي الناتج الداخلي 544 الخدمات بما فيها المهن الحرة 211 شخصا معنويا وذاتيا. : ت ارجع نشاط الخدمات المسوقة بصفة معتبرة في حيث انخفض نموه ب 5,2 نقطة مئوية إلى 2,5 مقابل 2,0 للسنة السابقة وبلغت رقم مساهمة قطاع «الخدمات غير المسوقة» في نمو إجمالي الناتج الداخلي قيمته المضافة 4 549,9 مليار دينار. يشغل هذا القطاع المركز األول سواء من حيث نسبته في الثروة ) 54,2 من إجمالي الناتج الداخلي( أو من حيث مساهمته في نمو هذه الثروة )0,5 نقطة أي 52,5 من توسع إلجمالي الناتج الداخلي الذي بلغ 3,8(. يرجع تباط ؤ هذا النشاط أساسا إلى تباط ؤ نمو فرع التجارة الذي بلغ 2,2 5,1 في ت ارجع ب نقطة مئوية 35

36 أي بنسبة أضعف بأكثر من نصف نسبة النمو للسنة السابقة ) 01,2( وكذا إلى انخفاض. 5,5 نمو الخدمات المقدمة للمؤسسات ب 2,2 نقطة إلى 5,0 ي فسر جزئيا تباط ؤ نمو واردات السلع الذي ت ارجع ب نقطة إلى 6,6 بتباطؤ وتيرة نمو الخدمات المسوقة ,7 بنسبة 04,5 من تدفق الثروة )إجمالي الناتج الداخلي) وبقيمة مضافة قدرها 02,6 مليار دينار سجلت الخدمات غير المسوقة نسبة نمو قدرها في إجمالي النمو. 5,4 مساهمة بذلك ب : 1 نمو قطاع «المحروقات» المحروقات للمرة األولى منذ عشر سنوات ت ازيد إنتاج قطاع المحروقات إذ ارتفعت قيمته المضافة الحقيقية الشكل رقم بنقطة مئوية لينتقل معدل نموها من - 1,6 في إلى 1,2. بالقيمة الجارية بلغت قيمته المضافة 3 134,3 مليار دينار في ت ارجع ب 55,4 بالنسبة للسنة السابقة وذلك بسبب انهيار األسعار الذي عاكست النمو الشكل رقم : مساهمة قطاع المحروقات الناتج الداخلي في نمو إجمالي المتواضع في الحجم. هذا ولم ت عد المحروقات ت ولد سوى 02,5 من تدفق الثروة )إجمالي الناتج الداخلي) مقابل في ومن بين م جمل القطاعات 54,1 ي ساهم قطاع المحروقات بأدنى نسبة أي بحوالي مقابل - 2,4 5,5 السنة السابقة. 36

37 أدى ضعف انتعاش النمو في البلدان المتقدمة وت ب اط ئ ه الواضح في البلدان الناشئة والنامية إلى الشكل رقم 13 : تطور أسعار النفط ت ارجع النمو لإلنتاج العالمي في مخلفا ضعف في الطلب على المحروقات مما ازد من 2 انخفاض سعر البرنت في ظرف فائض في العرض. في المتوسط فقد انخفض سعر البترول 96,25 ب 24,0 إذ ت ارجع من إلى في 53,07 للبرميل في دوالر. بلغ متوسط سعر البرميل للبترول الخام الج ازئري 50,79 دوالر أي في ت ارجع ب 24,0 واتبعت المحروقات الغازية نفس الديناميكية الت ارجعية 6,25 بفقدانها 52,2 إلى دوالر لكل مليون وحدة ح اررية بريطانية (BTU( للغاز الطبيعي مقابل 10,05 دوالر في السنة السابقة. أد ى الت ارجع في أسعار وكميات صاد ارت المحروقات السائلة والغازية إلى انخفاض إي اردات 33,08 الصاد ارت ب 25,5 إلى مليار دوالر. الصناعة : نمو قطاع واصل النشاط الصناعي نموه في الشكل رقم 14 الصناعة» كاسبا نقطة مئوية إلى 2,5. بلغت القيمة 0,5 المضافة الصناعية 900,9 مليار دينار في زيادة سنوية بنسبة 4,2. ت ساهم الصناعة 0,21( ب 2,2 نقطة( في تدفق الثروة وبهذا تشغل المرتبة األخيرة ضمن القطاعات خارج المحروقات. متوسط برنت المملكة المتحدة )خفيف( دبي )متوسط( التكساس )ثقيل( دوالر/البرميل 37 2

في الشكل رقم 15 إجمالي الناتج الداخلي ( في زيادة ب وممثال")

2,5(.")

38 6,4 وتشمل 05,1 ت وظف الصناعة 0,2 مليون عامل في نمو ب من اليد العاملة. : مساهمة قطاع الصناعة» في نمو ي قدر متوسط الدخل الصافي الشهري للصناعة االستخ ارجية ب دينار ج ازئري )في الشكل رقم 15 إجمالي الناتج الداخلي ( في زيادة ب وممثال 2,5 متوسط الدخل الصافي ) مرة كما 5,6 3 دج(. ت ازيد دخل الصناعات المعملية ب 2,1 إلى دج ممثال مرة واحدة متوسط الدخل )12( الصافي. يتسم القطاع الصناعي بتفاوتات كبيرة في األجور بين القطاع العام والخاص. يمثل متوسط األجر الصافي لقطاع الصناعات االستخ ارجية العمومية أربعة م ارت األجر 0,4 الصافي للقطاع الخاص بينما ال ي مثل متوسط األجر الصافي للقطاع العام إال مرة متوسط األجر الصافي للقطاع الخاص. بقيمة مضافة ت قدر ب 745,2 مليار دينار ارتفعت الصناعات المعملية بنفس وتيرة الناتج الداخلي 5,2 ولكن بوتيرة أقل من وتيرة توسع الصناعة ) 2,5(. : مساهمة قطاع «الصناعة المعملية» إجمالي الناتج الداخلي الخام : نمو قطاع «الصناعة المعملية» الشكل رقم 16 الشكل رقم 17 في نمو االستبيان السنوي حول األجور في المؤسسات ماي 4102 إحصائيات رقم 817 لجويلية 4102 الديوان الوطني لإلحصائيات 38 3

39 حق ق كل من فرع الصناعات الحديدية والمعدنية والميكانيكية واإللكترونية والكهربائية وفرع الصناعة الغذائية أداءات جيدة إذ فاق نموهما ) 01,2 و 2,2 على التوالي( وتيرة النمو االقتصادي ) 3,8( في نهاية شملت الصناعة المعملية مؤسسة صغيرة ومتوسطة )أشخاص معنويين( مما يمثل 15,6 من المجموع. االنتاج الصناعي العمومي تحسن إنتاج الصناعات غير النفطية بشكل كبير في 2,3 مرتفعا ب نقطة مئوية إلى نفس الوقت إنتاج تحس ن قطاع الصناعة المعملية الركود بعد الم سج ل خالل 5,5. في. 1,2 0,4 ب في نموه زيادة مسجال السابقة السنة نقطة مئوية إلى يرجع استئناف النمو في الصناعات غير النفطية إلى األداء الجيد لخمسة فروع:»صناعة النسيجالطاقة«و»الصناعات المختلفةمواد البناء«و»المناجم والمحاجر«والتي ارتفع انتاجها بمعدالت تت اروح بين 5,4 و 00,0. 4,5 بعد أن حققت نتائج استثنائية في بنسب تت اروح بين و 05,6 سجلت ثالثة فروع من قطاع الصناعة العمومية انهيار في انتاجها: ت ارجعت صناعة الجلود بصفة معتبرة 5,1-0,1-2,2 نقطة مئوية إلى ب 55,2 وفقدت الصناعة الغذائية نقطة مئوية إلى 5,1 وت ارجع مؤشر إنتاج المحروقات ب في بعد النمو الطفيف للسنة السابقة. بعد. 2,2 ت ارجعه في نما انتاج الصناعات المختلفة ب نما االنتاج الصناعي لقطاع الطاقة )إنتاج الكهرباء والغاز( ب 6,5 في. تبقى هذه الوتيرة مرتفعة رغم االنخفاض الطفيف بالنسبة للسنة السابقة ) 2,1(. تميزت سنة أيضا بنمو مرتفع في الطلب ناجما عن توسع توزيع الكهرباء والغاز الطبيعي لدى المشتركين الجدد )الذي ارتفع عددهم ب 2,6 إلى 05,12 مليون( وعن ارتفاع متوسط استهالك الطاقة الكهربائية والغاز لكل مشترك )الذي نما ب 2,1 للطاقة الكهربائية و 0,5 للغاز(. 39

5,5 في ارتفاع ب 5,5 نقطة مئوية( إلى ح اررية.")

40 ارتفعت مبيعات الكهرباء ب 2,6 لتبلغ جيغاواط للساعة وهي وتيرة في انخفاض طفيف )1,6 نقطة مقارنة بالسنة السابقة(. في حين نما استهالك الغاز الطبيعي بقوة 055,2 ) 5,5 في ارتفاع ب 5,5 نقطة مئوية( إلى ح اررية. جيغا كما كان عليه الحال في السنتين السابقتين يرجع ارتفاع الطلب على الطاقة اساسا إلى نمو الشكل رقم : 18 المساهمة في نمو مبيعات الكهرباء والغاز في سنة 5 استهالك األسر لكال النوعين )الكهرباء ذات التوتر المنخفض والغاز ذو الضغط المنخفض(. بلغت م ساهمة كل من الغاز الطبيعي والكهرباء في نمو الطلب 25,2 و 65,6 على التوالي. يرجع انكماش قطاع الصناعة الغذائية في )- 0,1( إلى انهيار صناعة معلبات الخضر والفواكه وانتاج التبغ اللذان انخفضا بمعدالت ذات رقمين. إن تواص ل حدة الصدمة الخارجية الناجمة عن تدهور األسعار العالمية للمحروقات يحث على مواصلة وتوسيع االستثمار الصناعي والز ارعي والسياحي في آن واحد من أجل تشجيع تنويع االقتصاد وتلبية أكبر حصة من احتياجات السوق الداخلية بواسطة االنتاج الوطني وتوسيع الصاد ارت خارج المحروقات الضرورية إلعادة توازن المبادالت الخارجية..2.II الطلب يرجع بقاء النمو االقتصادي في مستوى مرتفع إلى الزيادة المحسوسة إلجمالي النفقات 4,2 الداخلية )الطلب الداخلي( المقدرة ب 02,2 مليار دينار في ارتفاع ب مقارنة بالسنة.) من حيث الحجم مقابل 6,2 في السابقة ) 2,6 ول د توس ع الطلب الداخلي هذا زيادة في حجم الواردات ب 6,2 وفي قيمتها ب 00,1 لتبلغ 40

41 مليار دينار) 61,2 مليار دوالر(. هكذا يبقى االرتفاع في الطلب مؤديا إلى تفاقم 6 104,0 واردات االقتصاد الذي يت سم بقل ة التنوع. سج ل االستهالك النهائي الذي يمثل 65,0 من إجمالي الناتج الداخلي أي في ارتفاع ب 6,5 نقطة مئوية تباطؤا في نموه إلى 5,0 )في ت ارجع ب 1,1 نقطة( نجم عن تباطؤ توسع استهالك األسر الذي نما حجمه ب 5,5 ) 2,2 في ( وانخفاض ب 0,0 الستهالك اإلدا ارت العمومية الذي نمت قيمته االسمية مع ذلك ب 5,2. نما االستثمار الذي يشك ل المكو ن الثاني للطلب النهائي ) 25,0 من إجمالي الناتج الداخلي( ب 5,9. رغم تباطؤه بنصف نقطة عو ض هذا النمو التباطؤ في توسع االستهالك النهائي وسمح بذلك بالحفاظ على وتيرة مرتفعة لتوسع إجمالي النفقات الداخلية. طلب بإبقاء اإلدا ارت العمومية عند مستوى عالي في مكونيها )االستهالك النهائي 9,4 واالستثمار( التي ارتفعت ب المي ازنية نفقات سمحت اإلي اردات في تقلص في ظل )- 11,1( بالحد من اآلثار السلبية للصدمة البترولية و ذلك مقابل تكلفة عالية تجس دت 15,4( معتبر عجز في في المي ازنية من إجمالي الناتج الداخلي(. الشكل رقم : إجمالي الناتج الداخلي من حيث اإلنفاق - نمو إجمالي الناتج الداخلي الحقيقي ولا مساهمات تقلصت قيمة واردات السلع والخدمات ب 00,1 إلى 61,2 مليار دوالر. في مقابل 62,5 مليار في حين ارتفعت نسبتها ب 2,5 نقطة مئوية في إجمالي الناتج الداخلي لتبلغ 56,2. كما ارتفع حجمها بنسبة 6,2 وارتفعت قيمتها بالدينار الجاري 6 104,0 إلى ب 11,0 مليار حيث ارتفعت الواردات في مكونيها السلع والخدمات ب 01,1 و 04,2 على التوالي. 41

42 إن هذا التطور للواردات المت ارفق مع الصدمة الخارجية الناجمة عن االنخفاض الشديد في األسعار العالمية للبترول الذي يبدو مستدام يطرح انشغاالت حول استم اررية مي ازن المدفوعات الخارجية على المدى المتوسط والطويل ويدعو إلى وضع سياسة اقتصادية تهدف إلى الحفاظ على التوازنات االقتصادية الكلية والى تنويع االنتاج من أجل تلبية احتياجات السوق الداخلية ورفع مستوى صاد ارت السلع والخدمات. 42

43 الثالث الفصل تطور األسعار

44

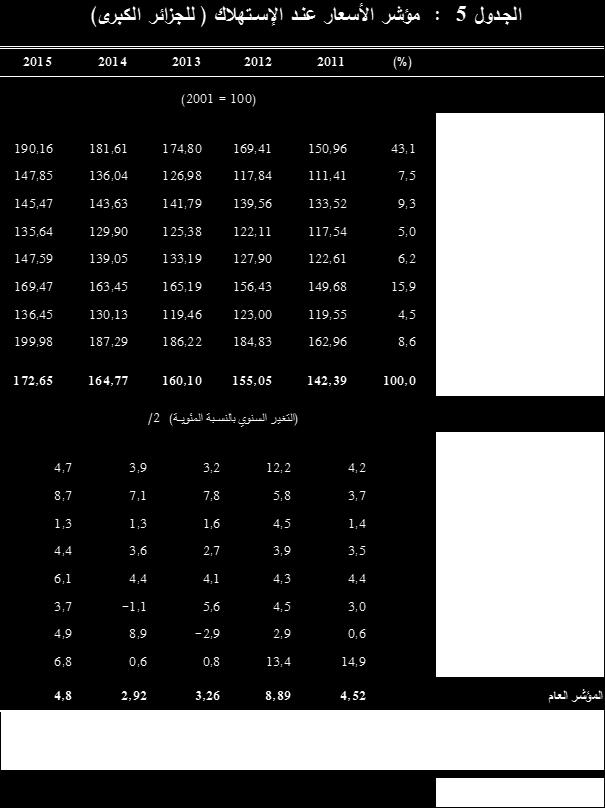

45 الفصل الثالث تطور األسعار خالل توقف الت ارجع المعتبر للتضخم ال مسجل في سنتي 5105 و وتوجه 4,4 متوسط المعدل السنوي للتضخم نحو االرتفاع مجددا ليبلغ فيما يخص المؤشر الوطني عند لألسعار االستهالك و 4,8 بالنسبة لمؤشر الج ازئر العاصمة أعلى أي و 1,9 ب 0,6 نقطة مئوية على التوالي وبذلك السابقة بالسنة مقارنة بلغ المؤش ارن 5110 علما 011 و 176,1 نقطة في ديسمبر نسبة إلى أساس في سنة 186,4. أن معدل التضخم تباطأ خالل األشهر الثالثة األخيرة من في سنة واصلت األسعار العالمية للمنتجات الفالحية الرئيسية التي تستوردها الج ازئر انخفاضها إلى معدالت سنوية متوسطة ذات رقمين خاصة بالنسبة للقمح سعره دوالر للطن الواحد( ومسحوق الحليب كامل الدسم الذي بلغ 25,8-( ليصل 552 سعره دوالر للطن الواحد )- 35,2(. إجماال سج لت التغي ارت السنوية ألسعار هذه المنتجات في األسواق الدولية معدالت ت اروحت 2,9 بين )زيت عباد الشمس( و 26,6 )قمح أمريكا(. انخفض المؤشر الوطني للقيم الوحدوية )IVU( للمواد الغذائية المستوردة 2,5 نقطة مئوية ب على ليصل إلى 0,2 في خالف المؤشر الوطني للقيم الوحدوية الكلي الذي نما بنسبة سنوية متوسطة قدرها 3,2. 2,3 من جهة أخرى بلغ متوسط الزيادة السنوية في أسعار االنتاج الصناعي سنة في ب زيادة أي 1,2 نقطة مئوية. 45

46 سنة في ساهمت المنتجات ذات محتوى مستورد قوي ذات الوزن المقد ر النسبي ب 23,4 بنسبة 7,2 في نمو متوسط المؤشر السنوي االستهالك عند لألسعار وهي. 0,7- مساهمة في ارتفاع قوي مقارنة بمساهمتها السلبية والمقدرة ب السابقة السنة في تجدر اإلشارة إلى أن االرتفاع في التضخم المسج ل في لم يكن مرتبط بالتوسع النقدي في هذه السنة كون هذا األخير لم يتجاوز 0,1 وهي أدنى نسبة تاريخيا ) 14,6 في (..1.III تطور أسعار االنتاج الصناعي للقطاع العمومي تسارع المعدل المتوسط السنوي لتضخم أسعار االنتاج الصناعي بقوة في إذ فاق 2,3 ليرتفع مستواه ض عف المستوى المسج ل خالل السنة السابقة منتقال 1,0 إلى من )0525 إلى 1 258,8 المؤشر )أساس 011 في سنة بينما بلغ مؤشر أسعار نقطة 1,3 1,4 الصناعات المعملية 1 206,7 نقطة مرتفعا بنسبة مقابل السابقة. السنة في نتجت هذه الزيادة أساسا عن انح أسعار قطاعي ارف»صناعة المواد الغذائية«و»المناجم والمحاجر«. خالل الخماسي نمت أسعار كل من الصناعة خارج المحروقات والصناعات المعملية بنسب سنوية تقدر ب 1,7 و 1,2. كانت معدالت التضخم ألسعار االنتاج لخمسة من العشر قطاعات النشاط للصناعة المعملية قل ت معتدلة عن معدل التضخم الكلي ) 1,4(. أما أسعار الطاقة والكيمياء فقد بقيت مستقرة تقريبا عند 0,1 و 0,1 على التوالي. في حين نمت أسعار قطاع»المناجم والمحاجر«) 21,8(. قوي بمعدل ر ج 1,0 لوحده التضخم أساسا من خالل انح ارف األسعار في قطاع»المناجم والمحاجر«الذي ول د نقطة مئوية من بين 2,3 نقطة لمعدل التضخم الكلي. باإلضافة إلى ذلك ونظ ار 46

47 1,7 لثقله الكبير في المؤشر الكلي ) 22,3( وبمعدل تضخم مقدر ب قطاع ساهم 0,6 صناعة المواد الغذائية بنسبة 25,7 في التضخم الكلي أي ب نقطة مئوية. االستهالك عند األسعار تطور.2.III ر المؤشر الوطني لألسعار عند االستهالك في ديسمبر أساس 011 في ,4 نقطة. في حين بلغ المؤشر الخاص بالج ازئر الكبرى 176,1 نقطة. قد ب بالتالي متوسط معدل التضخم السنوي 4,4 الوطني و 4,8 بالنسبة للج ازئر الكبرى أي بزيادات 5,2( نقطة و 0,5 نقطة مئوية على التوالي مقارنة ب و 5,5 (. 0, التي بلغت بعد الذروة 2,5 والمسجلة في جانفي اتخذ التضخم السنوي المتوسط اتجاه تنازلي تواصل إلى غاية أوت لي غير اتجاهه في الشهر الموالي نحو االرتفاع 2,2 ) 2,5( إلى غاية سبتمبر قبل أن يت ارجع مرة أخرى إلى السنة. بنهاية على عكس السنوات السابقة مث ل حيث معدل الزيادة في أسعار المواد الغذائية المحرك الرئيسي للتضخم والتضخم في فإن التضخم في سنة أسعار الخدمات ارجعا كون كال المعدالن يفوقان سويا النح ارف أسعار المواد المعملية 2,2 مما أدى إلى تضخم كلي يقدر ب 2,2. ساهم االنكماش في األسعار العالمية للمنتجات الز ارعية الرئيسية المستوردة بمعدالت ذات رقمين للبعض منها السيما أسعار مسحوق الحليب كامل الدسم ) 52,5 متوسط سنوي( وكذا السكر) 51,5 ( الحد في من ارتفاع أسعار المواد الغذائية المحد دة إداريا واحتوائه ضمن نسب تت اروح بين و 0,2-0,1 حسب المنتج باستثناء اثنين منها شهدت أسعارها زيادة حادة. 47

48 .1.2.III أسعار السلع االستهالكية المستوردة في تواصل النمو الكبير الذي عرفه العرض في األسواق العالمية بمعدل أعلى من معدل نمو الطلب مما سمح بإعادة تكوين مخزونات المنتجات الفالحية وانخفاض أسعار أهم المنتجات المستوردة الحبوب والزيوت منها الغذائية والسكر ) 51,5( وغبرة الحليب ) 52,5( - لتبلغ مستوى يقل عن ذلك المسجل في سنة عالوة على ذلك فإن هذا االنخفاض في تضخم أسعار هذه المنتجات المستوردة في السوق الداخلية قد عزز بإبقاء التدابير التنظيمية والدعم )اإلعفاء من الحقوق الجمركية والرسم على القيمة المضافة(. 0,2 في سج ل المؤشر الوطني للقيم الوحدوية )IVU( للمواد الغذائية المستوردة انخفاضا ب نما ب 5,5 سنة في بعدما في سياق االتجاه التنازلي لألسعار العالمية للمنتجات الفالحية. بينما واصل المؤشر الوطني للقيم الوحدوية للمواد االستهالكية المستوردة من غير المواد الغذائية ارتفاعه بوتيرة متسارعة انتقلت من 5,5 في. في إلى 02,2 في حين نما المؤشر الوطني للقيم الوحدوية الكلي بمعدل سنوي متوسط قدره 5,5 فقط. 061,2 مؤشر أسعار بلغ استهالك المنتجات ذات محتوى مستورد كبير نقطة في 5110 نسبة إلى أساس 011 في سنة )أسعار مجمعة من طرف الديوان الوطني 0,6 لإلحصائيات في األول جانفي 5106(. بذلك ارتفع المتوسط السنوي للمؤشر ب نقطة 0,2 مئوية منتقال من نسبة سالبة )- 1,0( إلى لكنه أقل بكثير من التضخم الكلي المقدر ب 2,2. تابعت أسعار المنتجات الغذائية العشرة ذات محتوى مستورد كبير ذات ترجيح 4,6 نفس االتجاه المت ازيد الذي عرفه مؤشر أسعار استهالك المنتجات ذات محتوى معدل تضخمها ليبلغ كبير مستورد 2,5 متجاو از متوسط معدل التضخم. يبقى في حين. 1,2 أسعار المواد ارتفاع غير الغذائية المستوردة معتدال بنسبة سنة في ساهمت هذه المواد ذات محتوى مستورد كبير ترجيح وذات قدره 55,2 48

49 مقابل 0,7- بحوالي 4,5 في نمو متوسط االستهالك عند لألسعار السنوي المؤشر في هذا وساهمت المنتجات الغذائية ذات محتوى مستورد كبير بحوالي 2,2 في نمو. هذا المؤشر وهي نسبة تفوق ترجيحها في المؤشر ) 2,6( III االستهالك عند األسعار في أكتوبر عرف االتجاه التصاعدي في التضخم الذي بدأ في سبتمبر انعطافا على المستوى الوطني وعلى مستوى الج ازئر الكبرى ليبلغ متوسط المعدل السنوي في نهاية على التوالي و 2,2 ويصل المؤش ارن إلى 176,1 و 186,4 2, نقطة أساس 011 في 1,6 خالل السنة قيد الد ارسة ارتفع التضخم ب 0,5 نقطة مئوية في العاصمة الكبرى وب نقطة للمؤشر الوطني. وخ ص تسا رع التضخم بين ستة من هذا ثمانية مجموعات مواد بالغا ذروة لمجموعة»المالبس واألحذية«و 0,5 فيما يخص»السكن والمصاريف«. 8,7 عموما فاقت الزيادة في أسعار نصف عدد هذه المجموعات من المواد متوسط معدل التضخم. نتج التضخم في سنة أساسا عن تضخم أسعار أربع مجموعات بين الثمانية»التغذية«و»المالبس واألحذية«و»مواد»النقل«متنوعة«المقدر ترجيحها اإلجمالي. 83,9 ب 75,0 من المؤشر الكلي حيث ساهمت فيه بواقع حسب الفئات وعلى عكس السنوات السابقة حيث كان معدل الزيادة في أسعار المواد الغذائية المول د الرئيسي للتضخم سنة فإن تضخم ي نسب إلى ارتفاع أسعار السلع المعملية وأسعار التي فاقت الخدمات 2 إلى جانب ارتفاع أسعار المواد الغذائية ليبلغ معدل التضخم السنوي هذا وساهمت كل فئة من السلع في التضخم بنسب تقارب. 4,8 وزنها في المؤشر. 49

50 سجل نمو أسعار السلع المعملية أعلى مستوى له منذ سنة 5105 حيث ارتفع ب 3,9 نقطة ليبلغ مئوية 5,1. ويرجع ذلك أساسا إلى تسارع تضخم أسعار مواد»المالبس واألحذية«الذي ساهم 29,8 ب في هذا االرتفاع سنة خالل انعطف االتجاه التنازلي في أسعار الخدمات لسنتي و إذ 4,4 مقابل 3,7 في. األسعار هذه تضخم بلغ يرجع التضخم في أسعار السلع الغذائية الذي بلغ 4,7 الرتفاع كل من أسعار السلع الفالحية الطازجة والسلع الغذائية المصنعة ب 4,8 و 4,7 على التوالي. بنمو 2,1 نقطة مئوية ارتفع معدل التضخم للمنتجات الغذائية المصنعة ليصل إلى أعلى معدل له منذ ديسمبر 5105 وتضاعف تقريبا منذ ذلك الحين. قارب تضخم األسعار المحددة إداريا للمنتجات األربعة عشر )02( والتي تضم ستة )16( مواد غذائية أي ما يمثل ربع المؤشر العام ) 26,1( الصفر) 0,1 ( في لينمو 1,4 مجددا ويصل معدل المتوسط السنوي وهو في اتسم تطور باستق ارر جميع األسعار تقريبا باستثناء اثنين منهم السميد ) 4,0( والطحين ) 12,6(. أخي ار بقيت األسعار المحددة إداريا للمنتجات غير الغذائية مستقرة بقياس المتوسط السنوي. في حين ارتفعت أسعار المنتجات الغذائية ب 2,4 أي بزيادة 2,2 نقطة مئوية. من جهة أخرى ارتفعت أسعار المنتجات غير الخاضعة 5,8 للتحديد اإلداري بنسبة في 2,0+( سنة نقطة مئوية( يفوق وهو معدل بكثير التضخم العام. أم ا التضخم الهيكلي أو األساسي المقاس بمتوسط المؤشر السنوي خارج المواد الغذائية الطازجة أي ما يمثل 83,1 من نفقات االستهالك والذي ارتفع بشكل حاد في سنة فقد إلى تباطأ بشكل كبير في سنتي و ) 3,0 على و 2, , معادال التضخم الكلي. التوالي( لينمو من جديد إلى 4,8 سنة في 50

51 بالنظر إلى مستوى التضخم في الج ازئر والى ت ار جع التضخم المسجل عند أهم الشركاء التجاريين 5,1 إلى مستوى منعدم تقريبا فإن فارق التضخم مع منطقة األورو قد توسع ب. نقطة مئوية بالغا 4,8 سنة في نهاية نقطة مئوية ختاما في محيط دولي يتسم باتجاه تنازلي الج ازئر حالت دون اتباع نفس الديناميكية. للتضخم فإن األسعار في السوق الداخلية في بعدما انخفضت في 5105 و اتخذت. األسعار في الج ازئر اتجاها تصاعديا بدءا من الثالثي الثالث من سنة تكتسي هذه القفزة في معدالت التضخم طابعا ذاتيا أساسا في ظرف يتسم بتوسع نقدي منخفض. 51

52 : الشكل رقم 02 المتوسط السنوي لتضخم االستهالك عند األسعار :الوطني والج ازئر الكبرى 0221 =122 : الشكل رقم 01 مؤشر األسعار عند االستهالك: الج ازئر 52

53 الشكل رقم المتوسط السنوي للتضخم حسب فئة المنتجات : 00 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% الشكل رقم المتوسط السنوي للتضخم حسب مجموعات المنتجات إلى ديسمبر 0212 : 02 53

54 الشكل رقم : تطور المتوسط السنوي للتضخم: الج ازئر الكبرى والسلع الغذائية وغير الغذائية 02 الج ازئر الشكل رقم : 02 تطور المتوسط السنوي للتضخم الكبرى والسلع الغذائية والمنتجات الفالحية الطازجة 54

55 الشكل رقم 02 : مساهمة فئات المنتجات في المتوسط السنوي للتضخم الشكل رقم 02 : تطور المتوسط السنوي للتضخم وفارق التضخم بين الج ازئر ومنطقة األورو 55

56

57 ال اربع الفصل مي ازن المدفوعات والوضعية العامة الخارجية وسعر الصرف

58

59 الفصل ال اربع مي ازن المدفوعات والوضعية العامة الخارجية وسعر الصرف سج ل الحساب الجاري لمي ازن المدفوعات مدعما بمستويات عالية ألسعار النفط في السوق الدولية فوائضا لمدة خمسة عشر سنة متتالية ليشهد في أول عجز له منذ نظ ار للطابع المحوري للحساب الجاري لمي ازن مدفوعات في الج ازئر مك نت هذه 194,0 الفوائض من ت اركم مستمر الحتياطي الصرف الذي بلغ رقما قياسيا قدره مستواه مليار دوالر في نهاية أكثر من مث ل 52 شه ار من الواردات من السلع والخدمات ومع ذلك ت مثل قلة تنوع الصاد ارت من السلع خارج المحروقات والوتيرة المت ازيدة للواردات من السلع والخدمات أهم نقط ضعف مي ازن المدفوعات في الج ازئر. خالل الفترة مث لت صاد ارت المحروقات ما يقارب 52 من إجمالي الصاد ارت من السلع. وفي الوقت نفسه أ دت الوتيرة المت ازيدة للواردات من السلع والخدمات التي بدأت في مع تسارع حاد انطالقا من 5112 إلى رفع مستوى الواردات إلى 71,4 مليار ,71( 5111 دوالر في ما ي مثل أكثر من ستة )16( أضعاف مستواها في سنة مليار دوالر(. -0.IV مي ازن المدفوعات طوال سنة استمر انخفاض سعر البترول في السوق الدولية الذي انطلق في النصف الثاني من بحيث انخفض متوسط السعر السنوي للبرميل من النفط الخام من للبرميل في دوالر إلى للبرميل في دوالر انخفاض أي 53,07 100,23 قدره 47,1. تبرز التطو ارت السداسية ألسعار النفط هذا االتجاه التنازلي المستمر مع مستويات أسعار 59

60 منخفضة النفط من جد ا خالل النصف الثاني من. بالفعل انخفض المتوسط السداسي لسعر 109,92 دوالر للبرميل في النصف األول من إلى 90,38 دوالر للبرميل في النصف الثاني من نفس السنة ال سيما نتيجة النخفاض األسعار في الثالثي ال اربع ل دوالر للبرميل(. واستمر هذا االتجاه التنازلي في المتوسط ليبلغ 75,38( السداسي لسعر النفط دوالر للبرميل في السداسي األول للبرميل في دوالر و 47,24 58,23 للمرة السداسي الثاني. كما انخفض المتوسط الشهري لسعر النفط في ديسمبر األولى منذ عدة سنوات يقل عن مستوى إلى دوالر 21 للبرميل )37,41 للبرميل(. دوالر وقد أد ت هذه األزمة النفطية المستمرة إلى انخفاض كبير في قيمة الصاد ارت من المحروقات في مقارنة بتلك المسجلة في بنسبة 43,4 علما أن الكميات المصدرة قد شهدت انخفاضا طفيفا )- 0,3(. بالفعل ت ارجعت الصاد ارت من المحروقات من 58,46 مليار دوالر في مليار دوالر في السداسي األول و 26,58 مليار دوالر في 31,88( السداسي الثاني( إلى مليار دوالر فقط في )18,23 مليار دوالر في 33,08 السداسي األول و 14,85 مليار دوالر في السداسي الثاني(. وتجدر اإلشارة إلى أن قيمة الصاد ارت من المحروقات في السداسي الثاني من قل ت عن تلك المسجلة خالل كل من الثالثي األول والثاني والثالث ل. باإلضافة إلى ذلك فإن قيمة الصاد ارت من المحروقات في مستوى يقل سج لت بنسبة المسجل في ذلك عن 5112 بالرغم من تقارب سعري النفط خالل هاتين 27,4 السنتين للبرميل في دوالر للبرميل في دوالر و 53,07 ( مما يعكس ,64( الحاد االنخفاض في كميات المحروقات المصدرة خالل العقد الماضي. أما الصاد ارت من السلع خارج المحروقات فتبقى مستوياتها ضعيفة هيكليا وبعيدة عن القدرة الكامنة لالقتصاد الوطني في هذا المجال. بعد أن ارتفعت بين سنتي 5105 و ت ارجعت هذه الصاد ارت في مليار دوالر مقابل 1,67 مليار دوالر في مسجلة 1,48. 60

61 بعد مرور أكثر من ثمانية عشر )02( سنة من االرتفاع دون انقطاع باستثناء الركود النسبي المسجل في سنة 5115 انخفضت الواردات من السلع )Fob( بشكل كبير في سنة مليار دوالر مقابل 59,67 مليار دوالر في أي بانخفاض مسجلة 52,65 قدره 7,02 مليار دوالر. خص بمستويات مختلفة. هذا االنخفاض المعتبر للواردات جميع فئات المنتجات ولكن تشير د ارسة هيكل الواردات من السلع حسب فئات المنتجات أن أربعة )12( من ثمانية للمنتجات المستوردة تفسر ما يقرب 25 من االنخفاض في الواردات )12( مجموعات وهي: منتجات التجهيز الصناعية المنتجات نصف المصنعة المنتجات الغذائية والمنتجات االستهالكية غير الغذائية. ت ارجعت واردات منتجات التجهيز الصناعية التي تحتل المرتبة األولى بحصة نسبية في 18,12 إجمالي الواردات قدرها 31,1 ب 1,75 مليار دوالر حيث انخفضت من مليار دوالر في إلى 16,37 مليار دوالر في. ويرجع هذا االنخفاض الذي ي ف س ر 24,9 من ت ارجع إجمالي الواردات من السلع أساسا إلى تناقص واردات مركبات نقل األشخاص والبضائع )-204 مليون دوالر(. بحصة نسبية قدرها 21,81 من إجمالي الواردات تحتل المنتجات نصف المصنعة المرتبة الثانية. ت ارجعت واردات هذه السلع من إلى في مليار دوالر 11,48 مليار 12,30 11,7 من 205 دوالر في أي بانخفاض يتجاوز مليون دوالر مم ا يفسر االنخفاض في إجمالي الواردات من السلع. 61

62 انخفضت الواردات من المنتجات الغذائية التي تحتل المرتبة الثالثة بحصة قدرها 17,0 10,55 من إجمالي الواردات ب 1,60 من بت ارجع أي مليار دوالر مليار دوالر في إلى 8,95 مليار دوالر في. ويرجع هذا االنخفاض الذي يفسر 22,8 من ت ارجع في السلع من الواردات هيكل رقم الشكل 5 حسب المنتجات : 8 إجمالي الواردات من السلع أساسا دوالر(. إلى انخفاض واردات مسحوق الحليب )-242 مليون بحصة نسبية قدرها 15,7 من إجمالي الواردات تحتل المنتجات االستهالكية غير الغذائية 9,89 المرتبة ال اربعة. بلغت واردات هذه السلع 8,24 مليار دوالر في مقابل مليار 1,65 دوالر في أي بانخفاض يتجاوز مليار دوالر. ويرجع هذا االنخفاض الذي يفسر 23,5 من ت ارجع إجمالي الواردات من السلع أساسا إلى انخفاض كل من الواردات من السيا ارت السياحية )-554 مليون دوالر( وبدرجة أقل الواردات من األدوية )-505 مليون دوالر(. ساهم وضع قيد التنفيذ للتدابير ابتداء من الهادفة الحتواء االرتفاع في المفرط الواردات في انخفاض مستواها. تشمل هذه التدابير تشديد المتطلبات من حيث المعايير 62

63 تحضير تدابير وكذا تأطير الواردات. الوقت نفس في عز ز بنك الج ازئر المتطلبات في مجال تحديد الجدارة االئتمانية للمستورد لغرض التوطين المصرفي. كما خف ض نسبة أرس المال االحت ارزي للمصارف مقارنة بالت ازماتها من حيث التجارة الخارجية وكث ف الرقابة على المعامالت التجارية الخارجية مباشرة على مستوى فروع المصارف. يتعلق هذا األمر بم ارقبة أجهزة المصارف فيما يخص الرقابة الداخلية وخاصة التدقيق البعدي لمبدأ»حسن النية«225+( في المعامالت مع بقية العالم. في ضوء هذه التطو ارت انتقل رصيد المي ازن التجاري من شبه توازن في مليون دوالر( إلى عجز قدره 18,08 مليار دوالر في. بالفعل كانت صدمة أسعار النفط جد حادة بحيث سجل رصيد المي ازن التجاري أول عجز له بعد أكثر من ثمانية عشر )02( سنة من الفوائض المتتالية. ) 5- ( رقم الشكل : التجاري المي ازن بنود تطو ارت شهد العجز في بند»الخدمات غير المرتبطة بعوامل اإلنتاج«تقلصا كبي ار قدره 620 مليون دوالر بين سنتي و. يرتبط هذا التطور أساسا بانخفاض الواردات من الخدمات بما في ذلك خدمات النقل وخدمات البناء واألشغال العمومية وفي حد أقل بزيادة طفيفة في صاد ارت الخدمات. 63

64 على الرغم من تحويل كبير لألرباح إلى الخارج خالل الثالثي األول من في ظرف يتسم بت ارجع إي اردات دخل عوامل اإلنتاج شهد العجز في بند»مداخيل عوامل اإلنتاج«4,44 )الدخل األولي( تقلصا من 4,81 مليار دوالر في إلى مليار دوالر في وذلك نظ ار للت ارجع الكبير لحصة شركاء الشركة الوطنية للمحروقات في االنتاج. واصل صافي التحويالت الجارية )الدخل الثانوي( تسجيل فوائض معتبرة دوالر في 64 2,56 بلغت إال أنها في ت ارجع مقارنة ب 3,22( مليار مليار دوالر( في سياق يتسم بانخفاض حاد في قيمة األورو مقابل الدوالر. ويجدر بالذكر أن التدفقات في التحويالت الجارية تتكون إلى حد كبير منطقة األورو السيما فرنسا. من المعاشات التقاعدية التي تدفعها صناديق التقاعد ببلدان سجل رصيد الحساب الجاري لمي ازن المدفوعات عجزه الثاني على التوالي بعد أكثر من خمسة عشر سنة و من الفوائض. عالوة على ذلك تدهور هذا العجز إلى حد كبير بين مليار دوالر إلى 9,28 من إذ انتقل 27,48 التدهور الكبير في المي ازن التجاري. نسبة إلى إجمالي الناتج الحساب الجاري لمي ازن المدفوعات مستو ا قدره قياسيا 16,6 في سنتي مليار دوالر على خلفية الداخلي بلغ العجز في ) 4,3 في ( مما اقتصادي«كما وجود فائضا على يد ل مقارنة باالدخار خالل السنة قيد في االستثمار الد ارسة. سجل حساب أرس المال والمعامالت المالية عج از في مقابل فائضا قدره السيما استثمار الدولة بصفتها 60-( مليار دوالر في 3,40 في أعقاب تحويل 2,34»عميل مليون دوالر( مليار دوالر عملية بيع من قبل غير المقيمين للمقيمين لحصصهم في شركة خاضعة للقانون الج ازئري. إجماال سجل الرصيد اإلجمالي لمي ازن المدفوعات في عج از قدره 54,22 دوالر )02,52 مقابل ا عجز بقيمة مليار دوالر في السداسي األول و 05,06 مليار دوالر في 5,88 و 4,56 مليار دوالر في السداسي الثاني(. 1,32( إثر مليار مليار دوالر في السداسي الثاني( مليار دوالر في السداسي األول

65 جدول رقم ك ب وال ق : مي ازن المدفوعات 2015 * (بمليار دوالر أمريكي بإستثناء تعليمات مخالفة) -27,476-9,277 1,153 12,418 17,766 الرصيد الخارجي الجاري -18,083 0,459 9,880 20,167 25,961 المي ازن التجاري 34,566 60,129 64,867 71,736 72,888 الصاد ارت )f.o.b( 33,081 58,462 63,816 70,583 71,661 المحروقات 1,485 1,667 1,051 1,153 1,227 أخرى )خارج المحروقات( -52,649-59,670-54,987-51,569-46,927 الواردات )f.o.b( 7,522-8,141-6,998-7,006-8,805- خدمات خارج دخل العوامل صافي 3,482 3,555 3,778 3,822 3,745 دائن -11,004-11,696-10,776-10,828-12,55 مدين -4,435-4,814-4,521-3,906-2,039 دخل العوامل صافي 2,192 3,232 3,548 3,733 4,453 دائن -6,627-8,046-8,069-7,639-6,492 مدين -0,124-0,045-0,067-0,134-0,241 دفع الفوائد -6,503-8,001-8,002-7,505-6,251 أخرى 3,721-5,256-5,911-6,342-4,97- منها : حصة شركاء المؤسسة الوطنية للمحروقات 2,564 3,219 2,792 3,163 2,649 تحويالت صافية -0,061 3,396-1,020-0,361 2,375 رصيد حساب أرس المال 0,000-0,003 0,000-0,009 حساب أرس المال -0,691 1,525 1,961 1,541 2,045 اإلستثمار المباشر )الصافي( -0,459 0,517-0,384-0,587-1,081 رؤ وس األموال الرسمية )الصافية( 0,001 0,748 0,165 0,266 0,067 السحب -0,460-0,231-0,549-0,853-1,148 اإلهتالك 1,089 1,357-2,597-1,306 1,411 األخطاء و السهو صافي -27,537-5,881 0,133 12,057 20,141 الرصيد اإلجمالي 27,537 5,881-0,133-12,057-20,141 التمويل 27,242 5,556-0,239-12,216-20,035 زيادة اإلحتياطيات اإلجمالية )-( إعادة الش ارء لدى صندوق النقد الدولي 0,191 0,347 0,168 0,195 0,102 حقوق أخرى لإلستالم ناتجة عن التوظيف مخصصات حقوق السحب الخاصة وضعية اإلحتياطيات لدى صندوق النقد الدولي 0,208-0,036-0,062-0,022-0,104 اإلحتياطات اإلجمالية )بدون ذهب( 144, , , , ,224 بعدد أشهر إستي ارد السلع و الخدمات من غير العوامل 27,172 30,088 35,402 36,667 36,765 سعر الوحدة لصاد ارت البترول الخام )دوالر أمريكي/برميل( 53, , , , ,943 للتذكير : 65 *وضعية مؤقتة المصدر : بنك الج ازئر المديرية العامة للجمارك

66 مليار دوالر أمريكي ) الشكل رقم : 3 تطور أهم أرصدة مي ازن المدفوعات) الرصيد االجمالي رصيد حساب أرس المال و المعامالت المالية رصيد الحساب الجاري -6.IV الوضعية المالية الخارجية 27,54 كل من أد ى العجز القياسي في مي ازن المدفوعات المسجل في مليار دوالر السلبي واألثر للتعبير عن مجمل احتياطيات الصرف بالدوالر الناجم عن انخفاض قيمة األورو مقابل العملة األمريكية إلى انكماش حاد في هذه االحتياطيات لسنة حيث 144,13 ت ارجع مستواها 178,94 من مليار دوالر في نهاية ديسمبر إلى مليار 34,81 دوالر في نهاية ديسمبر أي بانخفاض قدره مليار دوالر خالل سنة واحدة. ومع ذلك ال ي ازل مستوى احتياطيات الصرف معتب ار م مثال 54 شه ار من الواردات من السلع والخدمات في وضع يتميز بمستوى متدني تاريخيا للدين الخارجي في األجلين المتوسط والطويل ) 0,72 من إجمالي الناتج الداخلي( وبعدم وجود أي ديون خارجية لشركات قطاع المحروقات وذلك ألكثر من عشر سنوات. يسمح هذا المستوى من االحتياطيات بالتخفيف من آثار الصدمة الكبيرة ألسعار النفط على االقتصاد الوطني ومع ذلك إن استقرت مستويات أسعار النفط على المدى المتوسط حدود في دوالر للبرميل فإنه من المحتمل أن تتفكل صالبة الوضعية المالية الخارجية للج ازئر بشكل سريع خصوصا أن مستوى عاليا الي ازل الواردات مما يمثل عامل خطر إضافي على 66

67 المدى المتوسط لمي ازن المدفوعات الخارجية. يح ث هذا المستوى للواردات من السلع الذي يع د والخدمات غير قابل لالستم ارر على تحكم في أفضل مستوى االستيعاب المحلي. رقم الشكل تطور : احتياطيات الصرف الحساب الجاري الخارجي )مليار دوالر أمريكي( متوسط سعر ابترول )دوالر أمريكي برميل ) إحتياطيات الصرف )مليار دوالر أمريكي ) وفي الوقت نفسه وبعد الدفع المسبق والمعتبر في 5116 واصل إجمالي الدين الخارجي 1,83 من 3,02 للج ازئر انخفاضه ليصل في نهاية إلى مليار دوالر م مثال إجمالي الناتج الداخلي. 0,054 فيما يخص الدين الخارجي متوسط وطويل مستواه بلغ فقد األجل مليار دوالر في 2,068( 1,760 نهاية مقابل مليار دوالر في نهاية مليار دوالر في نهاية سنة 5105( مما يؤكد االتجاه التنازلي انطالقا من االنخفاض الحاد في الديون الخارجية سنتي بين 5112 و ويفس ر االنخفاض لمستوى الدين الخارجي متوسط وطويل ( األجل بالتعبئة المنخفضة في مليون دوالر( قدره أصل وبسداد مليون دوالر وبتأثير التقييم لصالح الجز ائر )-52 مليون دوالر( على الديون في نهاية بعد انخفاض قيمة األورو مقابل الدوالر في. سنة بالفعل انخفض األورو بشكل حاد مقابل الدوالر بمعدل 1,21 10,24 منتقال من أورو في نهاية دوالر لكل إلى دوالر لكل. 1,09 أورو في نهاية 67

68 خالل انخفض قليال مستوى الدين الخارجي قصير األجل الذي يتجاوز مستوى الدين في األجلين المتوسط والطويل للسنة الثانية على التوالي ليبلغ 1,823 مليار دوالر.)5105 1,328( مقابل 1,975 مليار دوالر في نهاية مليار دوالر في نهاية تمثل الديون قصيرة األجل الشركات األم تدعيم أساسا لفروعها بالج ازئر. يؤكد الدين الخارجي متوسط وطويل األجل حسب طبيعة القروض في نهاية هيمنة 0,042 التي بلغت القروض الثنائية 873 دوالر مقابل مليون مليار دوالر في 72,9 من مليار دوالر في نهاية 5105(. وتمثل هذه الفئة من القروض إجمالي 1,498( 5105 الدين الخارجي متوسط وطويل ) 66,8 في األجل و 72,4 في و 71,6 في 5105(. تنقسم هذه القروض الثنائية إلى 86,5 كقروض حكومية و 13,5 كقروض تجارية مضمونة. أما بالنسبة للقروض المالية أساسا القروض التي تمنحها لفروعها بالج ازئر فقد انخفض مستواها في إلى 555 مليون دوالر الشركات األم ) 27,0 من 5105 إجمالي الدين الخارجي متوسط وطويل األجل( بعد ركود نسبي في سنتي و مليون دوالر و 225 مليون دوالر على التوالي(. 262( يؤكد تطور مؤش ارت الدين الخارجي منذ انخفاضه الحاد في السنوات االستم اررية الجيدة في نهاية له. على وجه الخصوص خدمة الدين بلغ مستوى 269 الخارجي متوسط وطويل األجل 652 دوالر في نهاية مليون مقابل مليون.) ( دوالر في نهاية مليون دوالر في نهاية بالفعل وفي أعقاب االنخفاض الحاد للدين الخارجي خاصة في 5116 ت ارجع مستوى خدمة الدين إلى أقل من 666( واحد مليار دوالر منذ 5115 مليون دوالر في 5101(. 68

0,42 في في سنة ( بعدما كانت سنة سنة و 2,1 في 5115.")

668 نهاية في مليون دوالر ( مما يعكس ضعف تعرض المي ازنية العامة إلى الدين الخارجي.")

69 مليون دوالر أمريكي القروض نوع حسب األجل طويل و متوسط الدين قائم رقم الشكل 3: إعادة الجدولة )نادي لندن و نادي باريس( مالية ثنائية األطراف 5000 متعددة األطراف نتيجة لذلك بلغت نسبة خدمة الدين الخارجي إلى الصاد ارت من السلع والخدمات 1,83 25 في 0555 ) 0,42 في في سنة ( بعدما كانت سنة سنة و 2,1 في وتؤكد هذه النسبة المنخفضة جدا لخدمة الدين الخارجي على االستدامة الكبيرة للديون متوسطة وطويلة األجل في ظرف يتميز بحدة الصدمة الخارجية. على وجه 523 الخصوص تقدر ديون الخزينة العامة المضمونة من والديون مليون ب طرف الدولة دوالر فقط )668 نهاية في مليون دوالر ( مما يعكس ضعف تعرض المي ازنية العامة إلى الدين الخارجي. الشكل رقم : 33 هيكل الدين الخارجي حسب العمالت في 5 3 الشكل رقم : 34 هيكل الدين الخارجي حسب الدول في

70 مليون دوالر أمريكي فيما يتعلق بهيكل الدين حسب العمالت فقد انخفضت حصة الدوالر إلى 51 في نهاية 59,1 في مقابل 40,4 في نهاية في حين. ارتفعت حصة األورو إلى نهاية 50,4 في نهاية مقابل سنة. وتبقى الحصص النسبية للعمالت األخرى صغيرة جدا. أما بالنسبة لتوزيع الديون متوسطة وطويلة األجل حسب أسعار الفائدة )ثابت مقابل متغير( فقد ارتفعت حصة الدين ذو أسعار فائدة ثابتة بشكل كبير إلى 55 مقارنة ب ) 25( بعد استق ارر في حدود سنتي بين 5101 و وبلغ متوسط سعر الفائدة 22 2,01 في. الثابت للديون متوسطة وطويلة األجل 1,97 في مقابل الشكل رقم 35: خدمة الدين الخارجي متوسط وطويل األجل األصل الفائدة المؤش ارت تؤكد األخرى للدين الخارجي متوسط وطويل األجل تح سن وضع الديون الخارجية. هكذا واصلت نسبة الديون المتوسطة والطويلة األجل الداخلي الناتج إلجمالي ت ارجعها إلى 0,98( في 5105 مقابل 0,82 في و 1,19 في 0,72 في 5105(. كما ال يمثل مستوى الدين الخارجي متوسط وطويل األجل 3,15 من الصاد ارت من السلع والخدمات في سنة. إال 70

71 إجماال يعتبر االتجاه التنازلي للدين الخارجي متوسط وطويل األجل الذي أ دى إلى مستوى منخفض جدا من خدمته ) 1,83 من صاد ارت السلع والخدمات( وكذا انخفاض الديون قصيرة األجل في سنة مؤش ار لالستدامة الجيدة للديون الخارجية للج ازئر. -3.IV سوق الصرف وسعر الصرف سنة شهدت تقلبات حادة في أسعار صرف العمالت الرئيسية في األسواق الدولية خاصة مقابل الدوالر األمريكي. بالفعل شهدت قيم عدة عمالت لالقتصادات المتقدمة وللبلدان الناشئة والنامية انخفاضا كبي ار مقابل الدوالر خالل هذه السنة. مقابل الدوالر وبمعدل شهري انخفض سعر صرف الجنيه االسترليني بنسبة 10,32 بين جانفي وديسمبر وانخفض الين الياباني بنسبة 15,31. وفي نفس الوقت فقدت العملة األوروبية )األورو( 19,48 من قيمتها مقابل الدوالر وسجلت الكرونة النرويجية انخفاضا حادا قدره 29,05 خالل نفس الفترة. وفيما يتعلق بعمالت البلدان الناشئة والنامية فقد ت ارجعت بحدة أمام الدوالر بين جانفي 31,84 للبوليفار وديسمبر بمعدالت قدرها 22,45 لل يرة التركية الفنزويلي الب ارزيلي للر يال و 51,81 للروبل الروسي. 39,08 هذه في سياق التقلبات في أسواق الصرف العالمية وانخفاض أسعار النفط واصل بنك الج ازئر بصفته المشتري والبائع الرئيسي للعمالت األجنبية مقابل الدينار الج ازئري تدخله النشط في سوق الصرف ما بين المصارف الج ازئرية لضمان هدفه في هذا المجال وهو الحفاظ على سعر الصرف الفعلي الحقيقي للدينار قريبا من مستواه التوازني. يجدر بالذكر أن المستوى التوازني لسعر الصرف الفعلي الحقيقي للدينار يتم تحديده حسب أهم أساسيات االقتصاد الوطني السيما أسعار النفط مستوى اإلنفاق العام والفارق في اإلنتاجية بين الج ازئر وشركائها التجاريين الرئيسيين. 71

72 أدى ت ارجع أسعار النفط وتفاقم العجز في المي ازنية العامة وفي مي ازن المدفوعات توسع وكذا فارق التضخم بين الج ازئر وشركائها التجاريين الرئيسيين في سياق انخفاض حاد لعمالت الشركاء التجاريين للج ازئر مقابل الدوالر األمريكي إلى بقاء مستوى سعر الصرف الفعلي الحقيقي للدينار فوق مستواه التوازني. أمام هذا الوضع واصل بنك الج ازئر تدخله اليومي خالل لغرض إبقاء سعر الصرف الفعلي الحقيقي للدينار قريبا من مستواه التوازني بهذا الجديد. انخفضت قيمة الدينار الج ازئري مقابل العمالت الرئيسية بين سنتي 80,57 و. مقابل الدوالر األمريكي انتقل متوسط سعر الصرف السنوي للدينار من دينار. 19,81 100,46 الواحد في للدوالر إلى دينار أي انخفاضا قدره في نفس الوقت انخفضت قيمة الدينار الج ازئري بالمتوسط السنوي ب 13,65 مقابل الجنيه لتبلغ 153,60 اإلسترليني بين أواخر وأواخر دينار للجنيه اإلسترليني. ومع 132,64 الواحد في أواخر مقابل للجنيه اإلسترليني الواحد في نهاية ذلك فإن متوسط السعر السنوي للدينار لم ينخفض مقابل األورو إال ) 4,07( منتقال بقليل 111,44 أورو في دينار لكل من 106,91 إلى دينار مقابل األورو الواحد في : 3 تطور المتوسطات الشهرية لسعر صرف الدينار/األورو الشكل رقم. الشكل رقم : 36 تطور المتوسطات الشهرية لسعر صرف الدينار/االدوالر 72

73 بالمتوسط الشهري ت ارجع سعر الدينار مقابل الدوالر طوال الفترة الممتدة من جانفي 86,98 حتى ديسمبر من 78,11 دينار للدوالر إلى للدوالر دينار الواحد في 107,27 ديسمبر ثم إلى دينار للدوالر في ديسمبر. ومع ذلك ومقابل األورو بقي الدينار مستق ار نسبيا بين جانفي وأفريل لتنخفض قيمته طوال الفترة المتبقية. بالفعل تغير المتوسط الشهري لسعر صرف للدينار من 106,39 دينار 107,21 مقابل األورو في جانفي إلى في ديسمبر من نفسها السنة و 012,44 116,74 دينار مقابل األورو في أفريل ليبدأ اتجاهه التنازلي بالغا دينار مقابل األورو في ديسمبر. اتسمت عموما تطو ارت أسعار صرف الدينار مقابل األورو والدوالر األمريكي بالمرونة قيد السنة خالل الد ارسة في وضع شهد ارتفاعا كبي ار في قيمة الدوالر وتذبذبا في أسعار صرف العمالت الرئيسية. هذا وعلى الرغم من انخفاض قيمة الدينار خاصة مقابل الدوالر يبقى سعر الصرف الفعلي الحقيقي للدينار م غالى فيه مقارنة بمستواه التوازني المحدد استنادا ألساسيات االقتصاد الوطني. بالنظر إلى حجم االختالالت الداخلية والخارجية )العجز في المي ازنية العامة ومي ازن المدفوعات( فإنه ال يمكن لسعر الصرف أن ي شكل المتغير التعديلي من بل الوحيد الضروري أيضا بذل جهود موازية من حيث ضبط أوضاع المالية العامة ومن حيث اإلصالحات الهيكلية لغرض تنويع االقتصاد ورفع الصاد ارت خارج المحروقات. 73

74

75 الفصل الخامس المالية العامة

76

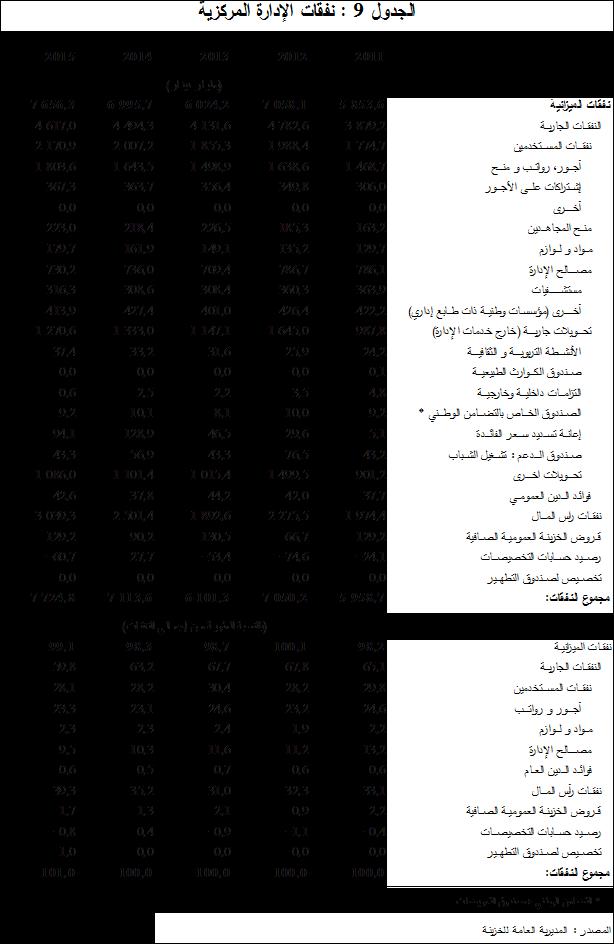

77 الفصل الخامس المالية العامة في سنة وللسنة السابعة على التوالي سجلت المالية العامة عج از في المي ازنية بلغ مليار دينار أي ما يعادل 15,4 من إجمالي الناتج الداخلي مقابل عج از قدره 2 553,2 مليار دينار ) 7,3 من إجمالي الناتج الداخلي في سنة. وبينما تم تمويل 1 257,3 عجو ازت السنوات من إلى 5105 دون اللجوء إلى أي اقتطاع من مخزون االدخار 5115 المالي المودع لدى بنك الج ازئر فإن تمويل العجز المي ازني لسنة ولسنة تم بواسطة اقتطاعات معتبرة من قائم هذا الصندوق. االرتفاع الكبير نتج ب للعجز في سنة مقارنة بسنة على حد سواء 103 عن االنخفاض في إي اردات المي ازنية (- 11,1) المرتبطة باالنخفاض في اإلي اردات.( 9,4) الجبائية للمحروقات (- 30) وعن االرتفاع في نفقات المي ازنية V.1- إي اردات المي ازنية بلغت إي اردات المي ازنية في سنة مليار دينار مقابل 5 738,4 مليار 5 103, دينار في 2014 أي بانخفاض قدره مليار دينار (- 11,1). نتج هذا االنخفاض 635,3 المعتبر في إجمالي إي اردات المي ازنية كليا عن االنخفاض في إي اردات المحروقات مليار دينار أي ما يعادل - 30( وذلك بالرغم من االرتفاع المعتبر 1 014,9-( لإلي اردات من غير إي اردات المحروقات بمبلغ 379,7 مليار دينار( 16,2 ). 30,8 مقابل نسبة إلى إجمالي الناتج الداخلي ت ارجعت اإلي اردات الكلية في لتبلغ و 35,8 في سنة 2013 في ظرف يتسم بانخفاض في قيمة إجمالي 33,3 في 2014 الناتج الداخلي بينما بقيت نسبة اإلي اردات خارج المحروقات إلى إجمالي الناتج الداخلي 77

78 2014 خارج المحروقات مستقرة نسبيا 19,5 في 5105 بين مت اروحة و 18,7 في. وبالغة 20,3 في سنة 30 )مقابل 7,9 في انخفضت إي اردات المحروقات في 2015 بنسبة انخفاض ب 2 373, )2014 منتقلة من 3 388,4 مليار دينار في إلى مليار دينار في أصبحت الضريبة البترولية ال تمث ل إال 1,4 مرة مبلغ الضريبة المدرجة في المي ازنية لسنة على أساس السعر المرجعي )54 دوالر للبرميل( مقابل 2,15 مرة في سنة نسبة إلى إي اردات المي ازنية الكلية بلغت إي اردات المحروقات 46,5 في سنة 2013 مقابل 59 في 2014 و 61,7 في وتغطي 31 من نفقات المي ازنية وبالمثل الكلية مقابل 48,4 في 2014 و 61,1 في وبعدما كانت هذه اإلي اردات 2014 من المحروقات تمثل 75,4 من النفقات الجارية في سنة أصبحت ال تمث ل سوى 51,4 منها في سنة مما يعكس إي اردات المحروقات. وقد يندرج هذا التدهور في ا تدهور في التغطية ضمن تغطية النفقات الجارية من طرف توجه على المدى المتوسط نظ ار آلفاق استق ارر متوسط سعر البترول عند مستويات ضعيفة إلى بلغت اإلي اردات خارج المحروقات في 2 729,6 مليار دينار أي بزيادة نسبتها ,2 مقابل 3,1 في انتقلت نسبتها إلى إي اردات المي ازنية الكلية من 41 في إلى 53,5 في 2015 السيما بسبب انخفاض الضريبة البترولية. وت مو ل هذه 2014 اإلي اردات 35,7 من النفقات الكلية مقابل ولم 33,6 في 2014 ت غطي النفقات الجارية بواقع 59,1 مقابل 52,3 في ارتفعت نسبة اإلي اردات الضريبية إلى اإلي اردات خارج المحروقات ب 12,6 في سنة لتبلغ مليار دينار مقابل ارتفاعا ب نجمت هذه في فقط , الزيادة المعتبرة في اإلي اردات الضريبية بواقع أكثر من النصف عن زيادة الضريبة على المداخيل واألرباح والتي بلغت 17,4. فيما يخص هيكل اإلي اردات الضريبية وتطوره فإن 78

79 التوجهات المسجلة الفترة من خالل إذ تبقى قائمة تمثل الض ارئب على 2002 إلى ,1( المداخيل واألرباح نسبة 43,9 من اإلي اردات الضريبية في سنة في ارتفاع ب نقطة( بينما لم تكن تمثل إال نسبة 23,2 في تمثل في حين 1,8 الضريبة على السلع والخدمات نسبة 52 في انخفاض قدره 1,7 نقطة مئوية مقارنة بسنة 2014 مقابل وتمثل الحقوق الجمركية نسبة 17,5 أي بت ارجع 46,3 في ,6 في.5115 قدره 0,2 نقطة مئوية مقابل الجدول تطور هيكل اإلي اردات الضريبية )بالنسب المئوية( :0 الض ارئب على المداخيل 43,9 42,1 44,8 33,7 23,2 35,0 36,7 37,5 45,3 46,3 الضرائب على السلع والخدمات 17,5 17,7 14,6 17,4 26,6 الحقوق الجمركية يبي ن أيضا تطور هيكل الض ارئب على المداخيل واألرباح وهيكل الض ارئب على السلع والخدمات النقص في تحصيل الضريبة المباشرة خارج األجور والضريبة غير المباشرة على األنشطة الداخلية. بالفعل فيما يخص الض ارئب المباشرة وعلى الرغم من أن السنة قيد الد ارسة ال تؤكد التوجهات القوية التي لوحظت خالل الفترة ما بين 2002 و أي ارتفاع وزن الض ارئب على األجور وانخفاض الض ارئب على أرباح الشركات إال أن هيكل الض ارئب المباشرة على المداخيل يبي ن ضعف مستوى تحصيلها وهذا يتعارض مع حصة وتطور صافي فوائض االستغالل في القيمة المضافة الصافية لألنشطة الحقيقية خارج المحروقات والفالحة. كما يبي ن هيكل الض ارئب ثقل اإلعفاءات المختلفة على إي اردات المي ازنية. 2: الجدول تطور هيكل الض ارئب على المداخيل واألرباح ض ب ى ل و ب ح الض ارئب على األجور 57,7 60,4 60,1 64,1 48,4 47 ض ارئب أخرى 42,3 39,6 39,9 35,9 51,

80 فيما يخص الض ارئب غير المباشرة ارتفعت حصة الضريبة على القيمة المضافة 57, واالقتطاعات من الواردات حيث انتقلت من 35,4 في سنة إلى في لتبلغ 59 في 2015 مع االنخفاض الم ارفق في حصة الضريبة على القيمة المضافة من األنشطة الداخلية حيث انخفضت بما يقارب 5,6 نقطة مئوية في هذه الفترة. أما فيما يتعلق باالقتطاعات وبالضريبة على القيمة المضافة على المنتجات البترولية التي كانت تمث ل نسبة 51 من الض ارئب على السلع والخدمات في سنة 0554 فقد انخفضت حصصها من الضريبة غير المباشرة تدريجيا حتى أصبحت شبه معدومة. الشكل رقم : 38 هيكل إي اردات المي ازنية يفسر الت ارجع والضعف النسبي في الضريبة المباشرة على األرباح وفي الضريبة غير المباشرة على األنشطة الداخلية وعلى المنتجات البترولية بالت ارجع في قدرة تحصيل الضريبة العادية. تشكل هذه العناصر الضريبية مورد جد معتبر للمداخيل الكامنة والتي يمكن أن تساهم في ضمان قابلية استم ارر المالية العامة على المدى المتوسط إن اتخذت إصالحات هيكلية في مجال السياسة الضريبية وجهود في مجال التحصيل. 80

81 الجدول 2: تطور هيكل الض ارئب على السلع والخدمات )بالنسب المئوية( ض ب ى و ,2 59,7 57,9 49,5 35,4 39, ,2 39,3 48,6 45,2 رسم على القيمة المضافة الواردات رسم على القيمة المضافة األنشطة الداخلية واالقتطاعات على واالقتطاعات على ر 4,4 0,0 0,0 0,0 0,0 0,0 سم على القيمة المضافة على المواد البترولية اقتطاعات على المواد البترولية 0,0 0,0 0,1 0,1 1,2 14,5 فيما يخص اإلي اردات غير الضريبية التي كانت تعتمد مبالغها السنوية على األرباح الموزعة من طرف الهيئات والمؤسسات العمومية فقد ارتفعت بنسبة 45 منتقلة من 258,5 مليار دينار في إلى مليار دينار في نتج االرتفاع المعتبر لإلي اردات غير 374, الضريبية عن االرتفاع االستثنائي إلي اردات ممتلكات الدولة واإلي اردات المختلفة والتي تضاعفت مرة منتقلة من مليار دينار إلى 247,5 مليار دينار مؤدية بذلك إلى 46 3,26 رفع حصة اإلي اردات غير الضريبية في اإلي اردات خارج قطاع المحروقات من 11 في 13,7 في إلى V.6- نفقات المي ازنية في بلغت نفقات المي ازنية الكلية مليار دينار مقابل 6 995,7 مليار 7 656, دينار في 2014 أي بارتفاع قدره 9,4 بعد االرتفاع األقوى المسجل في سنة 20 مقابل انخفاضا ب 14,6 في تسب بت نفقات أرس المال بأكثر من ( 16,1) في هذا االرتفاع. نسبة إلى إجمالي الناتج الداخلي ارتفعت نفقات المي ازنية الكلية في سنة 2015 إلى في سنة و 36,2 في سنة 5105 في وضع اتسم ,1 مقابل 40,6 بانخفاض في القيمة إلجمالي الناتج الداخلي. كذلك والى حد أقل ارتفعت نفقات المي ازنية 81

82 الكلية نسبة إلى إجمالي الناتج الداخلي خارج المحروقات لتبلغ مقابل 55,6 في 56,9 سنة. أ درجت نفقات التسيير ونفقات التجهيز في قانون المالية لسنة بمبلغ 4 972,3 مليار دينار و 885,8 3 مليار دينار على التوالي. استهلكت نفقات التسيير بواقع 92,9 وبواقع 78,2 بالنسبة لنفقات التجهيز. بعد أن انخفضت في بنسبة 13,6 ارتفعت النفقات الجارية من جديد في سنة 5105 (+ 8,8( وواصلت نمو ها في سنة ولكن بنسبة متواضعة )+ 2,7( لتبلغ مليار دينار. عكس سنة نتج هذا االرتفاع في النفقات الجارية )+122, مليار دينار( كلي ا عن االرتفاع في نفقات المستخدمين في وضع اتسم بت ارجع طفيف للتحويالت الجارية )-68,2 مليار دينار( بما في ذلك الخدمات اإلدارية. كما استمرت نفقات التجهيز في اتجاهها التصاعدي المنتهج منذ سنة 5100 باستثناء سنة 5105 ولكن بوتيرة أقوى حدة من وتيرة ارتفاع النفقات الجارية. بالفعل وبعدما انخفضت ) 32,2) سنة في 5105 عادت نفقات التجهيز لالرتفاع من جديد في سنة واستمرت في ارتفاعها في سنة بوتيرة 21,5 لتبلغ 3 039,3 مليار دينار ممثلة من إجمالي الناتج الداخلي مقابل في سنة و 11,4 في سنة 14,5 18,

التوزيع العمومي للكهرباء والغاز( التي انتقلت من مليار دينار في إلى مليار دينار في فقد ارتفعت قليال خالل 111,7 5105 2,9 لتبلغ 114,7 مليار دينار.")

83 الشكل رقم 3: هيكل نفقات المي ازنية نتج هذا االرتفاع القوي في نفقات التجهيز )+537,9 مليار دينار( أساسا عن االرتفاع في نفقات البنية االقتصادية واإلدارية )214,2 مليار دينار( وقطاع السكن )187,4 مليار دينار(. أما نفقات قطاع المناجم والطاقة )التوزيع العمومي للكهرباء والغاز( التي انتقلت من مليار دينار في إلى مليار دينار في فقد ارتفعت قليال خالل 111, ,9 لتبلغ 114,7 مليار دينار. من الجانب الهيكلي تبقى نفقات البنية التحتية االقتصادية واإلدارية تمثل أعلى نسبة إلى نفقات التجهيز متبوعة بالنفقات الخاصة بالسكن وبالفالحة وبالتربية والتكوين»نفقات وبالبند متفرقة«. ومن ناحية التطور يجدر الذكر بشكل خاص بارتفاع حصة النفقات الموجهة 5105 إلى 20,3 13,5 إلى قطاع السكن التي انتقلت من في سنة في سنة. 83

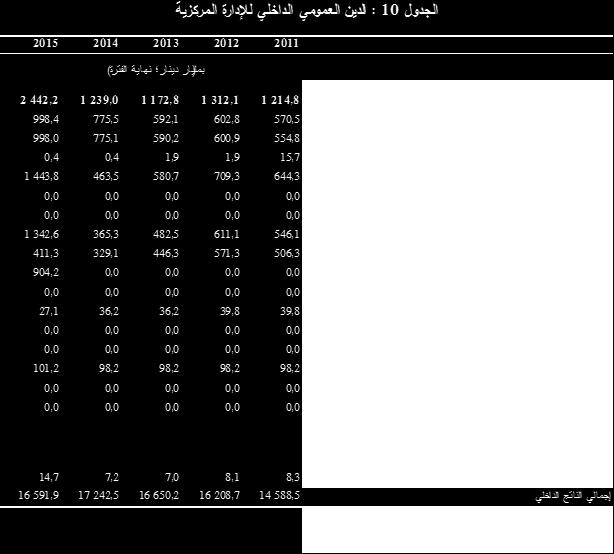

84 ي بي ن الجدول التالي توزيع وتطور نفقات التجهيز العمومية األساسية: الجدول 2: توزيع وتطور أهم النفقات العمومية للتجهيز )بالنسب المئوية( المناجم والطاقات 3,8 4,5 0,15 3,8 4,5 0,15 كهربة وتوزيع الغاز 10,0 11,6 14,4 الفالحة الموارد المائية 34,0 32,7 37,2 البنى التحتية االقتصادية واالدارية 7,5 7,7 10,8 التربية التكوين 4,5 4,5 6,1 البنى التحتية االجتماعية والثقافية السكن 20,3 17,1 13,5 نفقات أخرى 13,1 16,3 10,9 V.2- قدرة التمويل 2 553,2 أي 15,4 في سنة سج ل رصيد المي ازنية عج از قياسيا بلغ مليار دينار نسبة إلى إجمالي الناتج الداخلي مقابل 7,3 في في و 0, نتج هذا المعتبر العجز عن كل من ارتفاع النفقات العمومية )+660,6 مليار دينار( وعن انخفاض إي اردات المي ازنية )-635,3 مليار دينار(. بلغ تدفق االدخار العمومي )إي اردات كلية مطروحا منها نفقات التسيير( 486,1 مليار 9,5 مقابل دينار 1 244,1 مليار دينار في سنة وبالتالي لم يتم ادخار سوى.2014 إجمالي من في اإلي اردات مقابل 21,7 في سنة 16 مو ل مبلغ االدخار العمومي نفقات االستثمار للدولة في سنة 2015 بواقع مقابل 2 621,7 و 96,5 في 5105 مؤديا إلى احتياج الخزينة العمومية للتمويل بواقع 49,7 مليار دينار. نتيجة لذلك انخفضت قدرة التمويل للخزينة العمومية المعبر عنها بقائم ادخا ارتها المالية لدى بنك الج ازئر)صندوق ضبط اإلي اردات( ب مليار دينار ليبلغ 4 408,5 قائمها 2 072,2 مليار دينار مقابل مليار دينار في نهاية ال تمثل قدرة 84

85 مليار دينار التمويل هذه سوى 12,4 من إجمالي الناتج الداخلي و 40,6 من اإلي اردات الكلية و 27,1 من النفقات العمومية الكلية. بلغت هذه النسب في سنة 2014 على التوالي و 76,8 25,6 و 63. تم تمويل إجماال عجو ازت المي ازنية المعتبرة لسنتي و أساسا باقتطاع من 2 072,2 قائم صندوق ضبط اإلي اردات. انخفض هذا القائم في نهاية إلى مبلغ 5105 أي 5 563,5 يبلغ بعدما كان مليار دينار مليار دينار في نهاية سنة ما يمث ل انخفاضا بنسبة 62,8 خالل سنتين. رقم الشكل 4: العامة المالية مؤش ارت الرصيد اإلجمالي رصيد المي ازنية نفقات المي ازنية إي اردات المي ازنية V.2- استدامة المالية العامة والتعديل المي ازني إذا كان عجز المي ازنية المعتبر لسنة قد حدث إثر االنخفاض المفاجئ والواسع ألسعار البترول فإنه يجدر التذكير أن العجز لسنة الذي ال يقل اعتبا ار قد وقع في الوقت الذي كان سعر البرميل يجاور 011 دوالر. إن هذه الهشاشة المعتبرة التي تبينها العجو ازت المتتالية للمالية العامة ناتج على حد السواء عن انخفاض الجباية البترولية وعن ضعف الضريبة العادية وكذا عن االرتفاع الواسع للنفقات العمومية بدءا من سنة