Písemná práce k modulu Finanční účetnictví

|

|

|

- Květoslava Čechová

- před 8 lety

- Počet zobrazení:

Transkript

1 The Nottingham Trent University B.I.B.S., a. s. Brno BA (Hons) in Business Management Písemná práce k modulu Finanční účetnictví Základní finanční analýza účetních výkazů akciové společnosti Stock Plzeň Autor: Zdeněk Fekar Ročník: III., 2006/2007

2 Prohlašuji, že jsem práci zpracoval samostatně a že všechny citované zdroje (včetně internetových) jsou uvedeny v seznamu citované literatury. Jsem si vědom toho, že případná nepravdivost tohoto prohlášení by mohla mít za následek i předčasné ukončení mého studia. V Praze 9. ledna

3 Obsah 1. Úvod práce 4 2. Teoretická část Podstata a význam finanční analýzy Metodika finanční analýzy Horizontální a vertikální analýza Fáze finanční analýzy Hlavní skupiny ukazatelů 7 3. Praktická část Analyzovaný podnik Fáze I: srovnávací výkazy a horizontální a vertikální analýza Fáze II: poměrové ukazatele Fáze III: interpretace výsledků Závěr práce 22 Použitá literatura 23 3

4 1. Úvod práce Cílem této práce je vysvětlit podstatu, význam a využití finanční analýzy účetních výkazů, včetně popisu užívaných metod a jejich jednotlivých fází. Druhá část práce na výkazech vybrané společnosti tyto postupy aplikuje včetně rozboru analyzovaných výsledků. Pro tyto účely jsem zvolil bilanci, výsledovku a výkaz cash flow akciové společnosti Stock Plzeň, a to za období let 2005 a 2004, jelikož účetní výkazy za uplynulý rok 2006 zkraje letošního roku nejsou ještě veřejně dostupné (a s velkou pravděpodobností nejsou k dispozici ani interně v analyzované firmě). 2. Teoretická část V teoretické části práce nejprve stručně charakterizuji cíle finanční analýzy včetně definování rizik, která tento pohled na firmu skrývá. Následně popíši používané metody a rozeberu jejich jednotlivé fáze a konečně vysvětlím rozdíl mezi horizontálním a vertikálním pojetím analýzy. Samozřejmostí teoretické části bude také přehled nejčastěji sledovaných poměrových ukazatelů. 2.1 Podstata a význam finanční analýzy Finanční analýza je souborem postupů poskytujících informace pro finanční a ekonomické řízení podniku a pro rozhodování interních, ale i externích subjektů (Landa, M. 2006:278). Hodnocení ekonomické jednotky přitom vychází převážně z účetních, ale i dalších informací. Vrcholové manažeři zodpovídající za uskutečňování strategických plánů potřebují mít periodicky k dispozici soubor finančních výkazů, zejména rozvahu a výsledovku. Tyto výkazy jim umožňují posoudit účinky vlivu aktiv, pasiv, kapitálu, příjmů a výdajů, tedy základních komponentů firemní finanční struktury. Manažeři totiž potřebují mít měřítka a standardy pro hodnocení rentability, likvidity a efektivnosti (Donelly jr., J. H. aj. 1997:340). Finanční analýza tak zajišťuje zpětnou vazbu mezi předpokládaným efektem řídících rozhodnutí a skutečností. Její podstatou je použití analytických metod a nástrojů pro získání potřebných informací z finančních výkazů (Landa, M. 2006:278). Výstupy finanční analýzy jsou důležité hned pro několik různých druhů uživatelů. 4

. 2.")

5 Jednak pro již zmiňované vedení podniku, ale také pro jeho vlastníky: přináší jim informaci o zhodnocení investovaného kapitálu i o efektivnosti kroků realizovaných vlastníky najatými manažery. Rozbor finančních výkazů přináší také důležité informace o ekonomické pozici firmy pro banky financující či zvažující financování podniku. V neposlední řadě je finanční analýza významným zdrojem informací pro stávající či budoucí dodavatele podniku, protože přináší informace o schopnosti firmy hradit své závazky. (Landa, M. 2006:279.) Rizikem finanční analýzy je její naprostá závislost na vstupních údajích z účetních výkazů. Z pohledu vlastníků a podnikového managementu je toto riziko menší vzhledem k bezprostřednímu vztahu k podniku, z pohledu externích uživatelů již větší, protože případné zkreslení výkazů přinese také zcela zkreslené a tedy nepravdivé výstupy. To je třeba mít na paměti, ačkoli úmyslně nesprávné vykazování účetních údajů může být považováno za trestný čin. Spolehlivější jsou z tohoto pohledu firmy kotované na veřejných trzích s cennými papíry, které podléhají podstatně přísnější regulaci, nicméně nedávné kauzy typu Enron ukazují, že ani to není zcela pravda. 2.2 Metodika finanční analýzy Existuje spousta možných pohledů na finanční stav firmy. V této práci ovšem vycházíme z podmínek podvojného účetnictví. Obecně se v rámci finanční analýzy používají metody elementární a vyšší metody, které zahrnují a využívají metody matematické statistiky či expertní systémy (Landa, M. 2006:279). Elementární metody pracují s ukazateli, a to buď přímo čísly z účetních výkazů, nebo od nich odvozenými a tyto metody také budeme používat v praktické části této práce. Elementární metody zahrnují postupy, které se též označují jako procentní rozbor a poměrová analýza. Jde přitom o dvě základní techniky finanční analýzy (Synek, M. a kol. 1996:337). Ukazatele, používané při finanční analýze, mohou být: extenzivní (nesou informace o rozsahu, v peněžních jednotkách) a lze je členit na ukazatele stavové (absolutní), což jsou jednotlivé položky aktiv a pasiv, ukazatele rozdílové, které vyjadřují rozdíly mezi sledovanými stavovými ukazateli a konečně ukazatele tokové, které vypovídají o změnách stavových a rozdílových ukazatelů během určité doby; 5

Rizikem finanční analýzy je její naprostá závislost na vstupních údajích z účetních výkazů.")

6 intenzivní, neboli poměrové, představující podíly dvou či více extenzivních ukazatelů. Analýza těchto ukazatelů se provádí tak, že se vypočtené ukazatele porovnávají s týmiž ukazateli v rámci firmy nebo se srovnávají ve stejném čase s ukazateli jiných, např. konkurenčních podniků, nebo s příslušnými odvětvovými průměry (Landa, M. 2006:280). 2.3 Horizontální a vertikální analýza Porovnávání ukazatelů je přitom možné provádět různými technikami, což vyplývá i z již uvedeného členění používaných ukazatelů. Jednou z technik je analýza stavových (absolutních) ukazatelů. Pokud srovnáváme meziroční zvýšení nebo snížení jednotlivých hodnot, hovoříme o horizontální analýze. Vertikální analýza rozebírá strukturu absolutních položek. Horizontální analýza využívá současné podoby finančních výkazů, které ve sloupcích zobrazují jak údaje za aktuální účetní období, tak i za minulé (Landa, M. 2006:281). Konkrétně tak horizontální analýza například porovnává ve výsledovce zvýšení či snížení tržeb dosažených v aktuálním a předchozím roce. Naproti tomu vertikální analýza zobrazuje, jaká je struktura položek výkazu v jednom daném období. Konkrétně například takto poměřujeme význam jednotlivých složek majetku v rozvaze. 2.4 Fáze finanční analýzy Postup finanční analýzy celkově zahrnuje pětici kroků (Synek, M. a kol. 1996:337-8): výpočet poměrových ukazatelů za sledovaný podnik; srovnání poměrových ukazatelů s odvětvovými průměry (komparativní analýza); hodnocení poměrových ukazatelů v čase (trendová analýza); hodnocení vzájemných vztahů mezi poměrovými ukazateli; a návrh na opatření. 6

. 2.3 Horizontální a vertikální analýza Porovnávání ukazatelů je přitom možné provádět různými technikami, což vyplývá i z již uvedeného členění používaných ukazatelů.")

7 Praktické provedení samotné finanční analýzy ale lze rozdělit do tří fází (Landa, M., Polák, M. 2006: 72), tedy na přípravu vstupních dat, konstrukci a výpočet ukazatelů a interpretaci výsledku podle potřeb uživatelů. Základní zdrojová data pro finanční analýzu obsahuje soustava dokumentů tvořících účetní závěrku, tedy účetní výkazy: rozvaha, výkaz zisku a ztráty a přehled o peněžních tocích a přehled o změnách vlastního kapitálu, příloha k účetním výkazům a výroční zpráva. Pro účely analýzy se používají zejména účetní výkazy ve zjednodušeném rozsahu, pouze pro výpočet některých ukazatelů je nutné některou souhrnnou hodnotu členit podle typu (Landa, M. 2006:282). Výrazným zjednodušením je převedení účetních výkazů do podoby srovnávacích výkazů, s nimiž budeme pracovat i v praktické části práce. Do dalších sloupců je třeba vypočítat přírůstky a úbytky hodnot a vypočítat procentuální strukturu položek a jejich meziroční změny (tedy provést horizontální a vertikální analýzy). Poté již je možné přikročit k výpočtu jednotlivých ukazatelů. Završením finanční analýzy pak je správná interpretace zjištěných dat. 2.5 Hlavní skupiny ukazatelů Mezi sledované ukazatele lze zařadit i výpočet dlouhodobých trendů (Landa, M., Polák, M. 2006: 73). Dále pak sem patří rozdílové ukazatele, typickým příkladem je čistý pracovní kapitál definovaný jako rozdíl mezi oběžnými aktivy a krátkodobými závazky. Nejsledovanější skupinou jsou ale ukazatele poměrové, rozčleněné do pěti skupin na ukazatele likvidity, rentability, zadluženosti, resp. finanční stability, aktivit a kapitálového trhu (Landa, M. 2006:293). Ukazatele likvidity vyjadřují schopnost podniku hradit splatné závazky, ukazatelerentability vypovídají o míře zhodnocení vloženého kapitálu, ukazatele zadluženosti vypovídají o finanční stabilitě firmy a ukazatele aktivit hodnotí vybrané podnikové činnosti (Landa, M., Polák, M. 2006: 73-5). Ukazatele kapitálového trhu jsou důležité zejména pro akcionáře, vyjadřují výnosnost ve vztahu k akcii a umožňují tak investorům rozhodovat se o případných změnách portfolia cenných papírů. 7

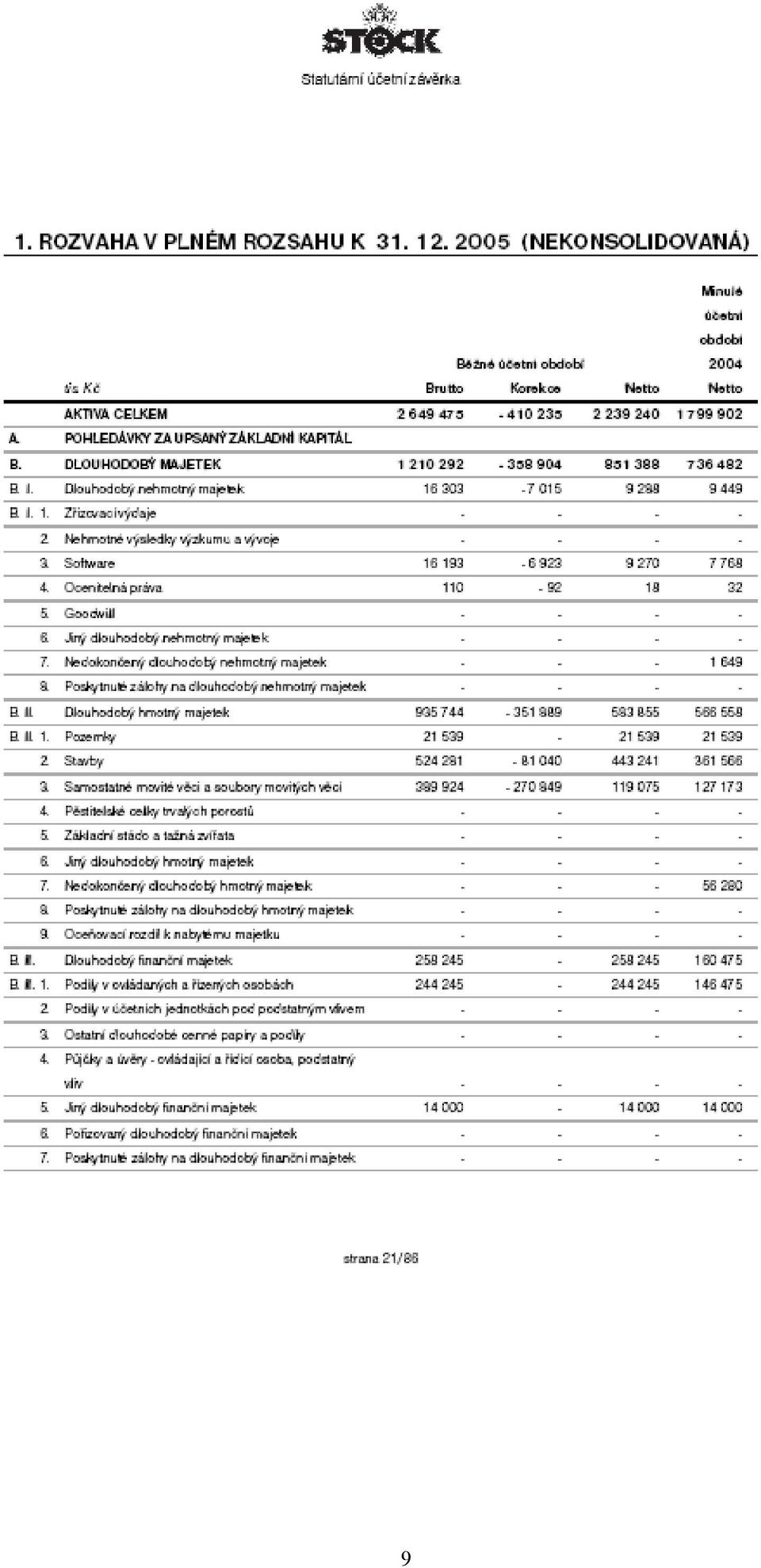

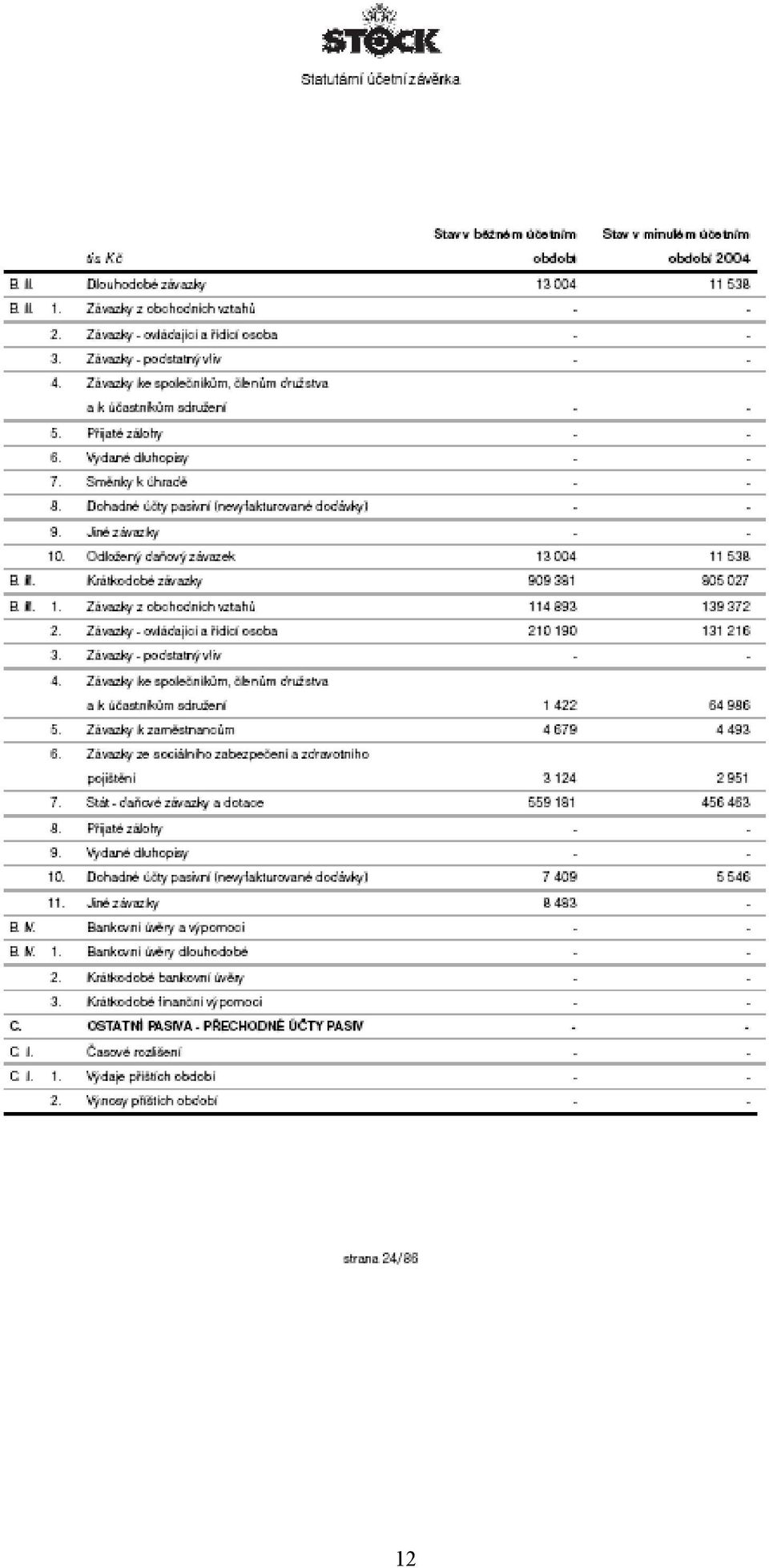

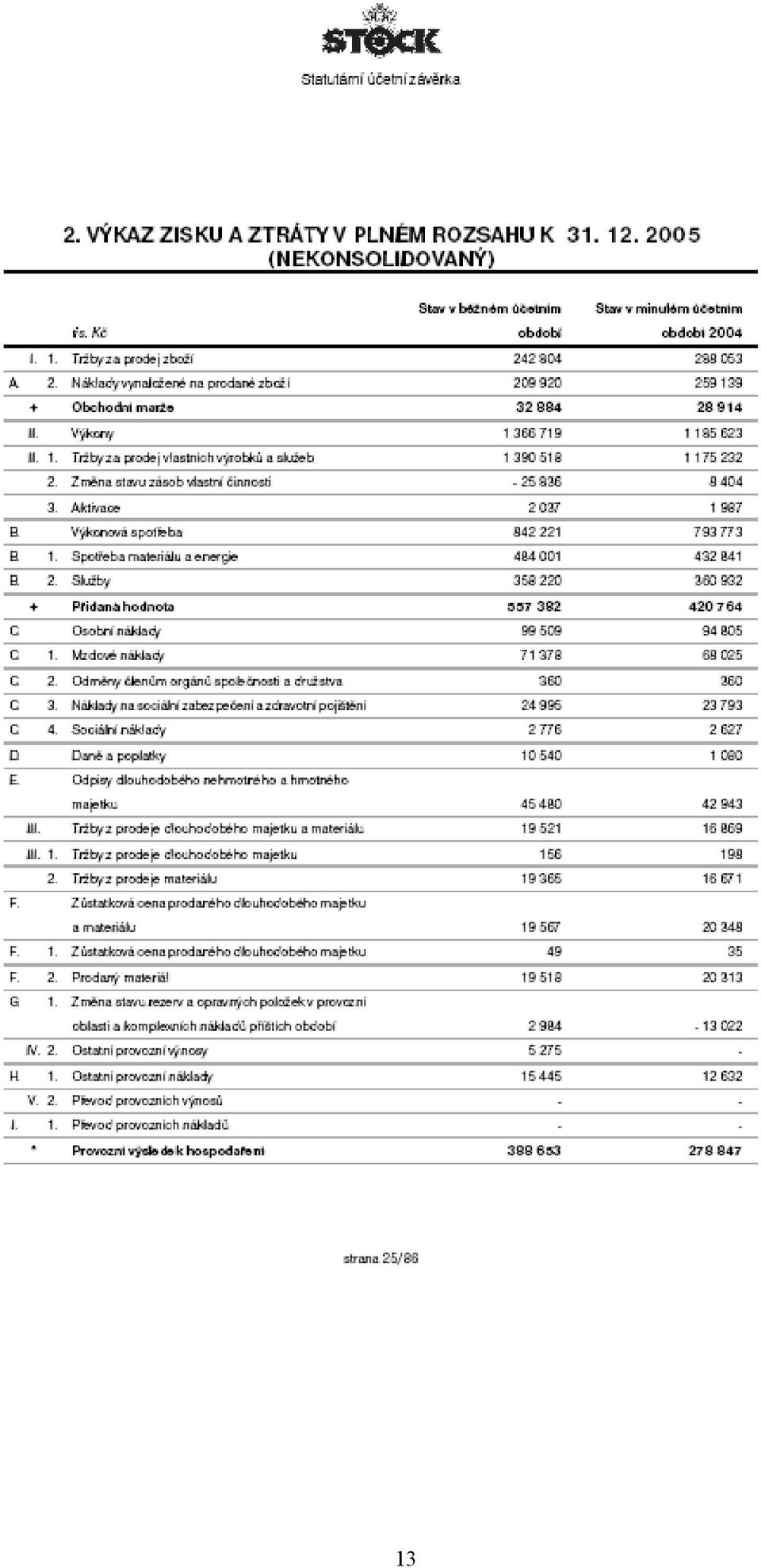

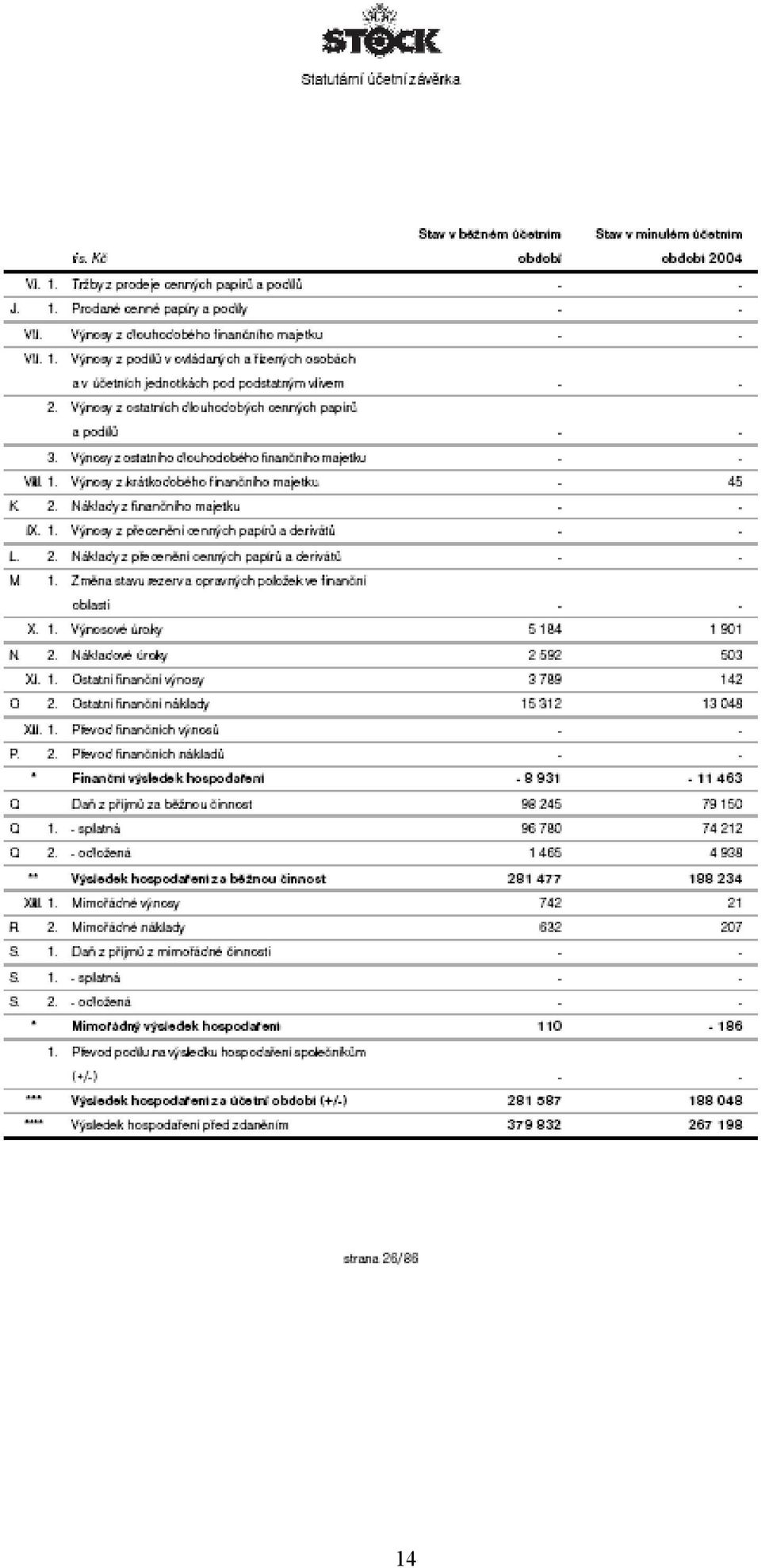

8 3. Praktická část Nyní již můžeme přistoupit k aplikaci výše uvedených postupů. Nejprve uvedu stručně informace o zvoleném podniku, jehož finanční výkazy podrobím finanční analýze, a následně popíši, jak jsem postupoval a jaké výsledky jsem zjistil, ať už jde o horizontální a vertikální analýzu či analýzu poměrových ukazatelů. 3.1 Analyzovaný podnik K provedení finanční analýzy jsem si zvolil finanční výkazy akciové společnosti Stock Plzeň. Společnost působí na českém trhu již přes pětaosmdesát let. Společnost je největším tuzemským výrobcem v oboru značkových lihovin, kontroluje asi 30% podíl trhu. Její produktové portfolio čítá víc než třicet nejrůznějších značek, vlajkovými produkty jsou však hořký Fernet Stock a jeho sladší varianta Fernet Citrus, nově roste význam také produktu Božkov Tuzemský (míněno rum, kteréžto označení se nesmí po vstupu Česka do Evropské unie používat, neboť je vyhrazeno výhradně pro třtinové rumy) a Božkov Vodka. Základní kapitál firmy činí ,- Kč. Společnost emitovala kmenových akcií na majitele o nominální hodnotě jednoho tisíce korun a až do 26. září 2005 byly tyto kótovány na Burze cenných papírů v Praze. O den později byly vyřazeny z obchodování v souvislosti s převodem akcií menšinových akcionářů na hlavního akcionáře podle 183i a násl. obchodního zákoníku. Dalších rovněž tisícikorunových akcií bylo vydáno na jméno, přičemž tyto byly v roce 2001 vyřazeny z obchodování na mimoburzovním trhu RM-Systému a od té doby přestala být tato emise registrovaná ve smyslu zákona o cenných papírech. V současnosti 100 % akcií vlastní firma Eckes & Stock GmbH, která je zase součástí holdingu Eckes AG. S ohledem na to, že tato firma není již veřejně obchodována na trzích s cennými papíry ani nepoužívá bankovní úvěry, z externích uživatelů jako nejpravděpodobnější zájemce o finanční analýzu může být případný nový dodavatel firmy, který si potřebuje prověřit její ekonomickou situaci. K finanční analýze byly použity výkazy v plném rozsahu: rozvaha, výsledovka a přehled o peněžních tocích k , jež jsou součástí této práce na následujících stranách 9 až 16. 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

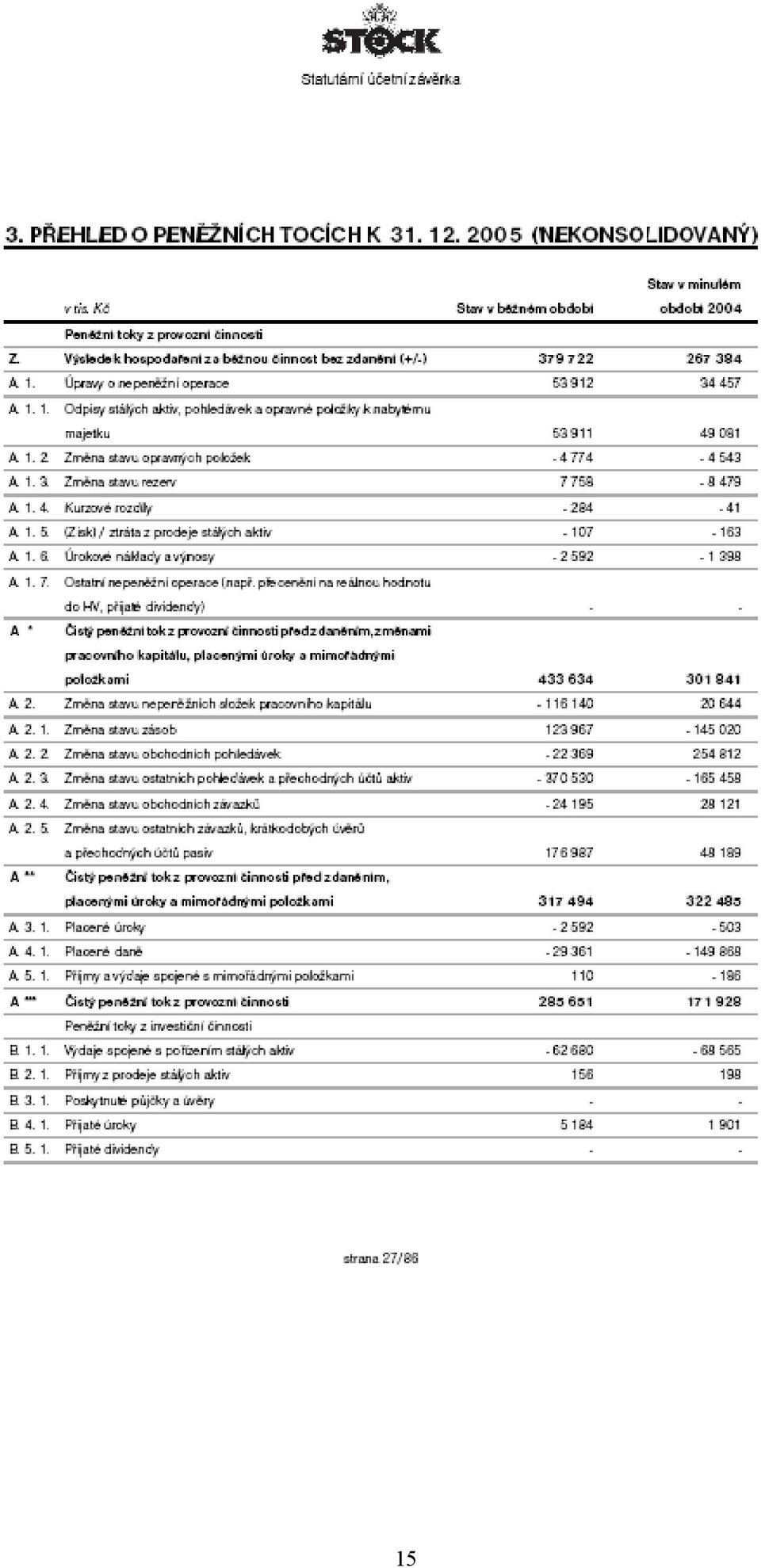

17 3.2 Fáze I: srovnávací výkazy a horizontální a vertikální analýza Nyní je čas sestavit srovnávací (zjednodušenou) podobu těchto výkazů, se kterými je třeba dále pracovat. Aby nemusely být třikrát za sebou opakovaně prezentovány víceméně stejné tabulky, rovnou jsem provedl několik úkonů a následující tabulky již obsahují všechny údaje potřebné k provedení fáze III finanční analýzy. Nejprve jsem tedy sestavil srovnávací výkazy, to znamená, že jsem výkazy v plném znění zjednodušil tím, že jsem absolutní účetní hodnoty seskupil (údaje ve sloupcích označených jako 2005 a 2004 ). Následně jsem provedl horizontální (sloupce tis. Kč a % nadepsané jako rok n minus n-1 ) a vertikální analýzu (sloupce 2005 a 2004 nadepsané jako % podíl z celku), čili u každé položky jsem vypočítal absolutní přírůstek nebo úbytek v roce 2005 proti předchozímu roku a meziroční vývoj v procentech a dále procentuální podíl každé položky vůči celku. ROZVAHA (BILANCE) v tis. Kč rok n minus n-1 % podíl z celku AKTIVA tis. Kč % A. Pohledávky za upsaný kapitál B. Stálá aktiva ,6% 38,0% 40,9% B.I. Nehmotný dlouhodobý majetek ,3% 0,4% 0,5% B.II. Hmotný dlouhodobý majetek ,1% 26,1% 31,5% B.III. Finanční dlouhodobý majetek ,9% 11,5% 8,9% C. Oběžná aktiva ,8% 61,9% 58,9% C.I. Zásoby ,3% 8,6% 17,7% C.II. Dlouhodobé pohledávky ,0% 0,0% 0,0% C.III. Krátkodobé pohledávky ,8% 47,1% 40,5% C.IV. Finanční majetek ,4% 6,2% 0,7% D. Ostatní aktiva ,0% 0,1% 0,2% AKTIVA ,4% 100,0% 100,0% PASIVA A. Vlastní kapitál ,2% 58,4% 54,6% A.I. Základní kapitál ,0% 11,6% 14,5% A.II. Kapitálové fondy ,4% 10,3% 7,4% A.III. Fondy ze zisku ,8% 2,4% 3,0% A.IV. HV minulých let ,8% 21,5% 19,3% A.V. HV běžného období ,7% 12,6% 10,4% B. Cizí zdroje ,9% 41,6% 45,4% B.I. Rezervy ,7% 0,4% 0,1% B.II. Dlouhodobé závazky ,7% 0,6% 0,6% B.III. Krátkodobé závazky ,0% 40,6% 44,7% B.IV. Bankovní úvěry a výpomoci B.IV.1. Bankovní úvěry dlouhodobé B.IV.2. Běžné bankovní úvěry C. Ostatní pasiva PASIVA ,4% 100,0% 100,0% Tab. 1: Srovnávací rozvaha včetně výpočtů ukazatelů horizontální a vertikální analýzy 17

.")

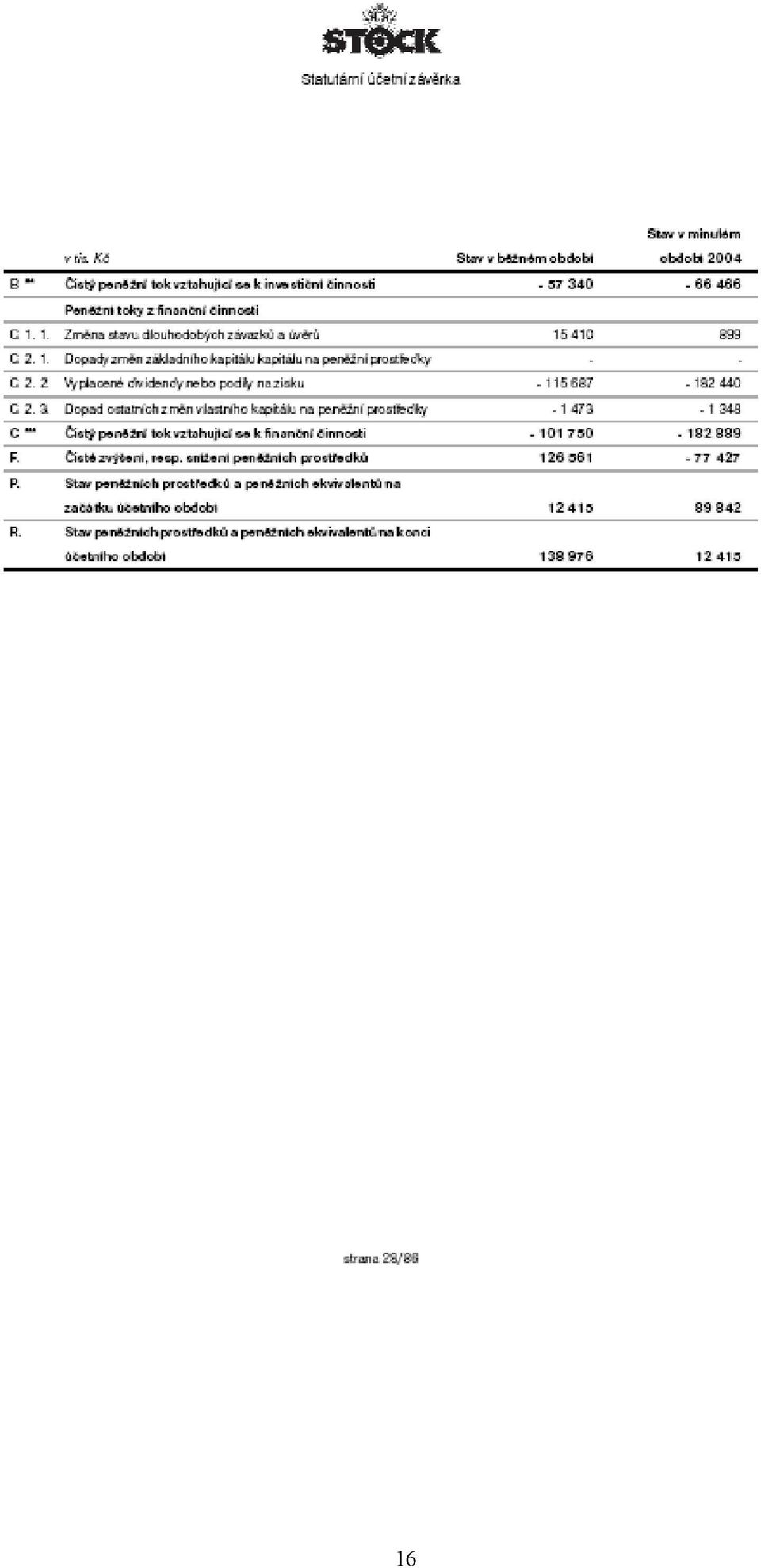

18 VÝKAZ ZISKU A ZTRÁTY v tis. Kč rok n minus n-1 % podíl z celku tis. Kč % I. 1. Tržby za prodej zboží ,3% 17,8% 24,3% A. 2. Náklady na prodej zboží ,0% 15,4% 21,9% + Obchodní marže ,7% 2,4% 2,4% II. Výkony ,3% 100,0% 100,0% 1. Tržby za prodej výrobků a služeb ,3% 101,7% 99,1% 2. Změna stavu zásob a aktivace ,0% -1,7% 0,9% B. Výkonová spotřeba ,1% 61,6% 66,9% 1. Spotřeba materiálu a energie ,8% 35,4% 36,5% 2. Služby ,2% 26,2% 30,4% + Přidaná hodnota ,5% 40,8% 35,5% C. Osobní náklady celkem ,0% 7,3% 8,0% D. Daně a poplatky ,9% 0,8% 0,1% E. Odpisy dlouhodobého majetku ,9% 3,3% 3,6% III. Jiné provozní výnosy ,4% 1,8% 1,4% F. Jiné provozní náklady ,4% 2,8% 1,7% + Provozní hospodářský výsledek ,4% 28,4% 23,5% IV. Finanční výnosy ,7% 0,7% 0,2% G. Finanční náklady ,1% 1,3% 1,1% + Finanční hospodářský výsledek ,9% -0,7% -1,0% H. Daň z příjmů ,1% -7,2% -6,7% ++ HV za běžnou činnost ,5% 20,6% 15,9% + Mimořádný hospodářský výsledek ,1% 0,0% 0,0% I. Převod podílů na HV ,0% 0,0% +++ HV za účetní období ,7% 20,6% 15,9% +++ HV před zdaněním ,2% 27,8% 22,5% Tab. 2: Srovnávací výsledovka včetně výpočtů ukazatelů horizontální a vertikální analýzy VÝKAZ CASH FLOW v tis. Kč tis. Kč % P. Stav peněžních prostředků na počátku období ,8% A*** Čistý peněžní tok z provozní činnosti ,1% B*** Čistý peněžní tok z investiční činnosti ,3% C*** Čistý peněžní tok z finanční činnosti ,6% F. Čisté zvýšení (snížení) peněžních prostředků ,5% R. Stav peněžních prostředků na konci období ,4% Tab. 3: Srovnávací výkaz peněžních toků včetně výpočtů ukazatelů horizontální a vertikální analýzy Nyní je již možný komentář zjištěných výsledků. Na aktivní straně bilance došlo k nejvýznamnější změně u oběžných aktiv, a sice k výraznému nárůstu finančního majetku. Při pohledu do plné verze rozvahy zjistíme, že je to především přírůstkem na účtech v bankách. Navýšená je i hodnota dlouhodobého finančního majetku v důsledku zvýšení podílů v ovládaných osobách. Na straně pasiv vzrostly rezervy a kapitálové fondy. 18

19 Ve výsledovce zaujme výrazné navýšení položky daní a poplatků. Z komentáře ve výroční zprávě je ale zřejmé, že je to nejspíš v souvislosti se zavedenou povinností kolkování alkoholických nápojů a tím souvisejícími odvody státu. Rovněž vzrostly finanční výnosy, což mimo jiného nejspíš souvisí i s již zmiňovaným nárůstem prostředků na bankovních účtech. 3.3 Fáze II: poměrové ukazatele Sestavení srovnávacích výkazů umožňuje přistoupit k dalšímu kroku výpočtu jednotlivých ukazatelů. V tabulce 4 na následující straně 20 uvádím výpočet všech možných ukazatelů tak, jak jsou popisovány ve skriptech (Landa, M., Polák, M. 2006: 107). Více se však budu zabývat těmi poměrovými ukazateli, které lze považovat za nejdůležitější: tedy likviditou, rentabilitou a finanční stabilitou podniku. Likvidita vyjadřuje schopnost podniku hradit splatné závazky, pro její měření se používají zejména dva typy poměrových ukazatelů: ukazatel běžné likvidity (current ratio) a ukazatel rychlé likvidity (quick ratio). Ukazatele porovnávají nejlikvidnější složky majetku a krátkodobé závazky. Běžná likvidita jako poměr oběžného majetku ke krátkodobým závazkům vlastně vyjadřuje, kolik korun oběžného majetku připadá na jednu korunu rátkodobých závazků. Rychlá likvidita poměřuje oběžný majetek po odečtení zásob ke krátkodobým závazkům a vyjadřuje, kolik korun rychle zpeněžitelného majetku připadá na jednu korunu krátkodobých dluhů (Landa, M. 2006: 293-4). Ukazatele rentability vyjadřují, do jaké míry a jak rychle se vklad do podniku vyplatil, proto ukazatele ziskovosti charakterizují vztahy mezi ziskem a kapitálem. S ohledem na několik typů zisku i kapitálu existuje hned několik ukazatelů rentability (Landa, M. 2006: 294). Rentabilita úhrnných vložených prostředků (return on assets, ROA) hodnotí všeobecnou efektivnost vložených prostředků bez ohledu na jejich zdroj. Rentabilita vlastního kapitálu (return on equity, ROE) hodnotí efektivnost vložených a vyprodukovaných prostředků, tedy efektivnost vlastních zdrojů podniku. Jiný typ ukazatelů rentability porovnává zisk nikoli s kapitálem, ale s tržbami: v tom případě jde o rentabilitu tržeb (return on sales, ROS). O finanční stabilitě firmy vypovídá zejména celková zadluženost, která charakterizuje věřitelské riziko. Tento ukazatel udává míru krytí majetku podniku cizími zdroji. 19

20 Tab. 4: Výpočet poměrových ukazatelů oběžná aktiv a bez dlouhodob ČISTÝ PRACOVNÍ KAPITÁL pohledávek krátkod. závazky LIKVIDITA pohotová (cash ratio) f inanční majetek/krátkodobé zdroje 0,2 0,0 f inanční majetek+krátkodobé rychlá (quick ratio) pohledávky /krátkodobé zdroje 1,3 0,9 oběžný majetek bez dlouhodobých běžná (current ratio) pohledávek/krátkodobé zdroje 1,5 1,3 RENTABILITA celkového kapitálu (ROA) zisk po zdanění/celková aktiva 12,6% 10,4% vloženého kapitálu (ROI) úroky /celková aktiva 13,4% 11,2% vlastního kapitálu (ROE) zisk po zdanění/vlastní kapitál 21,5% 19,1% základního kapitálu zisk po zdanění/základní kapitál 108,0% 72,2% tržeb (ROS) zisk po zdanění/tržby 17,2% 12,9% provozních nákladů provozní zisk/provozní náklady 37,5% 29,3% provozní míra zisku provozní HV/tržby 23,8% 19,1% čistého pracovního kapitálu zisk po zdanění/čistý pracovní kapitál 59,1% 73,8% ZADLUŽENOST celková celkové cizí zdroje/celková aktiva 41,6% 45,4% cizí/vlastní zdroje (debit/equity ratio) cizí zdroje/vlastní kapitál 71,2% 83,2% poměr vlastního kapitálu k celkovým pasivům (koef. samofinancování) vlastní kapitál/celková pasiva 58,4% 54,6% míra zadluženosti celkové cizí zdroje/vlastní kapitál 71,2% 83,2% krytí stálých aktiv vlastními zdroji (krytí majetku) podíl čistého pracovního kapitálu z majetku úvěrové zatížení stálých a oběžných aktiv zisk po zdanění+nákladov é vlastní kapitál/stálá aktiva 1,5 1,3 čistý pracovní kapitál/celková aktiva 21,3% 14,2% úv ěry celkem/stálá aktiv a+oběžná aktiv a 0,0% 0,0% AKTIVITA obrat celkového kapitálu celková aktiva/tržby 1,4 1,2 obrat vlastního kapitálu vlastní kapitál/tržby 0,8 0,7 obrat čistého pracovního kapitálu ve dnech čistý pracovní kapitál*počet dnů/tržby 106,5 63,5 obrat zásob ve dnech zásoby *počet dnů/tržby 43,0 79,6 obrat pohledávek (doba splatnosti) ve dnech krátkodobé pohledáv ky *počet dnů/tržby 235,6 181,6 20

zisk po zdanění/vlastní kapitál 21,5% 19,1% základního kapitálu zisk po zdanění/základní kapitál 108,0% 72,2% tržeb (ROS) zisk po zdanění/tržby")

21 3.4 Fáze III: interpretace výsledků Ke správnému zhodnocení výsledků finanční analýzy je klíčovým východiskem správný úhel pohledu na hodnocený podnik. Jak jsem uvedl na začátku práce, v tomto modelovém příkladu provádí analýzu finančních výkazů potenciální nový dodavatel. Zajímat jej tedy bude především likvidita a finanční stabilita podniku. Běžná likvidita společnosti Stock Plzeň se v roce 2005 zlepšila z již tak dobrých 1,3 na 1,5. To jsou dobré hodnoty. Ve světě se za přijatelnou hodnotu ukazatele považují hodnoty v intervalu 1,5 až 2,5 (Synek, M. a kol. 1996:339). Také rychlá likvidita se v posledních dvou letech zlepšila z 0,9 v roce 2004 na 1,3 v účetně zatím posledním uzavřeném roce Tento ukazatel lépe vystihuje okamžitou platební schopnost podniku, protože z oběžných aktiv jsou odečteny obvykle méně prodejné zásoby nicméně ani ty nejsou ostatně v případě Stocku velkým problémem, protože za poslední rok došlo k jejich výraznému snížení. Celková zadluženost podniku byla 45,4 % v roce 2004 a 41,6 % v roce Nejenom, že se snížila, ale navíc se pohybuje ve velmi přijatelném pásmu. Za pozitivní vývoj se pvažuje udržení zadluženosti pod padesátiprocentní hranicí, přičemž světový průměr je od 30 do 60 procent (Landa, M. 2006: 298). I kdybychom na podnik hleděli nikoli jako potenciální dodavatel, ale třeba jako investor vyjednávající se současnými vlastníky o případném vstupu či převzetí společnosti, ukazatele ziskovosti by byly dobrým signálem, že jde o zajímavou investici. Nejenom, že se ukazatele ROA i ROE drží na dobré úrovni, ale navíc se rentabilita podniku dále zvyšuje. Z pohledu obchodního partnera, potenciálního dodavatele, i z pohledu případného investora jde o společnost, jejíž poměrové ukazatele finanční analýzy vypovídají o dobrém ekonomickém stavu. S přihlédnutím k dalším faktorům, zejména spotřebitelsky atraktivnímu a trvale žádanému produktovému portfoliu a podílu hodnocené firmy na trhu je možné očekávat, že podobně dobré ukazatele bude vykazovat i v následujících letech. 21

22 4. Závěr práce Seminární práce z modulu Finanční účetnictví nejenom přispěla k mému teoretickému seznámení s podstatou, významem a využitím finanční analýzy účetních výkazů. Aplikační část assignmentu mne totiž názorně naučila, jaké všechny fáze je v rámci finanční analýzy třeba uskutečnit. Tato práce tak významně přispěla k mému hlubšímu pochopení systému podnikového účetnictví. 22

23 Použitá literatura: DONELLY jr., James H. GIBSON, James L. IVANCEVICH, John M. Management. Grada Publishing: Praha, 1997, 824 s. ISBN LANDA, Martin POLÁK, Michal. Finanční účetnictví (Learning Package). B.I.B.S.: Brno, 2006, 114 s. LANDA, Martin. Účetnictví podniku. Eurolex Bohemia: Praha, 2006, 496 s. ISBN SYNEK, Miloslav a kol. Manažerská ekonomika. Grada Publishing: Praha, 1996, 456 s. ISBN Výroční zpráva 2005 Stock Plzeň. [Internet] 2006 [cit ]. < 23

Písemná práce k modulu Finanční řízení podniku

The Nottingham Trent University B.I.B.S., a. s. Brno BA (Hons) in Business Management Písemná práce k modulu Finanční řízení podniku Analýza finanční situace akciové společnosti Stock Plzeň Autor: Zdeněk

The Nottingham Trent University B.I.B.S., a. s. Brno BA (Hons) in Business Management Písemná práce k modulu Finanční řízení podniku Analýza finanční situace akciové společnosti Stock Plzeň Autor: Zdeněk

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

KONSOLIDOVANÁ ROZVAHA

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332

pro podnikatele, v plném rozsahu ke dni 31.12.2014 A K T I V A 1019 1019 1332 1019 1019 1332") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít jako součást účetní závěrky, bude-li přiznání podáváno v listinné podobě. Daňový subjekt: EASTBAY

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni 31.12.2014 (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

IAS 1 Presentace účetní závěrky

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

Analýza rozvahy a výkazu zisků a ztrát. Vertikální a horizontální analýza

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

PROZAPO a.s. Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Finanční část. Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k:

k:") 33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Svitavou Vybrané údaje z Rozvahy (bilance) pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)

pro podnikatele, v plném rozsahu ke dni (v celých tisících Kč)") Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

Upozornění: Opis pouze pro potřebu poplatníka ke kontrole elektronicky odeslaných údajů, nelze jej použít Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: jako součást účetní závěrky, bude-li přiznání

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA. FC ZBROJOVKA BRNO, a.s. Srbská 2838/47a Brno 612 00

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

ROZVAHA v plném rozsahu k 31. prosinci 2014 ( v tisících Kč )

") ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

ROZVAHA v plném rozsahu ( v tisících Kč ) Obchodní firma a sídlo Geewa a.s. Identifikační číslo Sokolovská 366/84 186 00 Praha 8 256 17 036 Česká republika Označ. A K T I V A řád. Běžné Brutto Korekce

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Výkaz zisku a ztráty - druhové členění v plném rozsahu k (v celých tisících Kč)

") Výkaz zisku a ztráty - druhové členění v plném rozsahu k 31.12.2014 (v celých tisících Kč) Název a sídlo účetní jednotky Zemědělské družstvo vlastníků NÝROV Nýrov 87 67972 Kunštát na Moravě Označení T

Výkaz zisku a ztráty - druhové členění v plném rozsahu k 31.12.2014 (v celých tisících Kč) Název a sídlo účetní jednotky Zemědělské družstvo vlastníků NÝROV Nýrov 87 67972 Kunštát na Moravě Označení T

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

ROZVAHA v plném rozsahu

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA. Lesy voda. Náměstí 36 +9 450 3 736 +5 714 +4 964 +4 381 3 607 +774 +364 +66 18 +48 +54 +66 18 +48 +54 +4 315 3 589 +726 +310

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Lesy voda s.r.o. IČ v tisících Kč 2 5 9 7 4 2 2 0 Sídlo nebo bydliště účetní jednotky

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Výroční zpráva. Stavební bytové družstvo Rozvoj Sokolov Nádražní 42, Sokolov, IČO účetní období 2014 rozvahový den

Výroční zpráva Stavební bytové družstvo Rozvoj Sokolov Nádražní 42, Sokolov, 356 01 IČO 000 41 254 účetní období 2014 rozvahový den 31.12.2014 Obsah ( v souladu s 21 zákona č. 563/91 Sb.) 1 Informace o

Výroční zpráva Stavební bytové družstvo Rozvoj Sokolov Nádražní 42, Sokolov, 356 01 IČO 000 41 254 účetní období 2014 rozvahový den 31.12.2014 Obsah ( v souladu s 21 zákona č. 563/91 Sb.) 1 Informace o

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

ROZVAHA Czech Airlines Technics, a.s. v plném rozsahu IČ 27145573 k datu Jana Kašpara 1069/1 31.12.2013 160 08 Praha 6 - Ruzyně (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM

ROZVAHA Czech Airlines Technics, a.s. v plném rozsahu IČ 27145573 k datu Jana Kašpara 1069/1 31.12.2013 160 08 Praha 6 - Ruzyně (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Hana Březinová Rozvaha Výsledovka Cash Flow Příloha k účetní závěrce Zpráva o vztazích Výroční zpráva Přehled o změnách vlastního kapitálu ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Hana Březinová Rozvaha Výsledovka Cash Flow Příloha k účetní závěrce Zpráva o vztazích Výroční zpráva Přehled o změnách vlastního kapitálu ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

Bytové družstvo Horní Maršov, družstvo

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Daňový subjekt: IČ / DIČ: Sídlo účetní jednotky: Bytové družstvo Horní Maršov, družstvo 25993291 / CZ25993291 Horní Maršov 102, 54226 HORNÍ MARŠOV Vybrané údaje z Rozvahy (bilance) pro podnikatele, ve

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

A Uspořádání a označování položek rozvahy

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Výroční zpráva OKD, a.s., člen koncernu KARBON INVEST, a. s. za rok 2002 výtah

Výroční zpráva OKD, a.s., člen koncernu KARBON INVEST, a. s. za rok 2002 výtah Vážení akcionáři, vážené dámy a pánové, Výroční zpráva společnosti OKD, a. s., člen koncernu KARBON INVEST, a. s. prezentuje

Výroční zpráva OKD, a.s., člen koncernu KARBON INVEST, a. s. za rok 2002 výtah Vážení akcionáři, vážené dámy a pánové, Výroční zpráva společnosti OKD, a. s., člen koncernu KARBON INVEST, a. s. prezentuje

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: (v celých tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o.

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek a b c

AKTIVA v Kč za období řádek a b c") Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017 2 018 2 019 AKTIVA CELKEM (ř.02+03+28+55) 1 1 100 10 732 11 301 11 840 12

Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017 2 018 2 019 AKTIVA CELKEM (ř.02+03+28+55) 1 1 100 10 732 11 301 11 840 12

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) 6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ

6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ") 5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

ÚČETNÍ VÝKAZY KE DNI

ÚČETNÍ VÝKAZY KE DNI Ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících kč ) Obchodní firma nebo jiný název účetní jednotky TZK Myslív, a.s. IČO : 65006038 DIČ : CZ65006038 Sídlo, bydliště

ÚČETNÍ VÝKAZY KE DNI Ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících kč ) Obchodní firma nebo jiný název účetní jednotky TZK Myslív, a.s. IČO : 65006038 DIČ : CZ65006038 Sídlo, bydliště

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

ROZVAHA. DEFIN a.s. Pražská 670/80 Brno

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 8.... Obchodní firma nebo jiný název účetní jednotky DEFIN a.s. IČ v tisících Kč 6 3 4 9 5 0 8 2 Sídlo nebo bydliště účetní jednotky a místo podnikání,

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 8.... Obchodní firma nebo jiný název účetní jednotky DEFIN a.s. IČ v tisících Kč 6 3 4 9 5 0 8 2 Sídlo nebo bydliště účetní jednotky a místo podnikání,

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky Central Europe Holding dne: 1.7.2014 a.s. Podací číslo: 4834913 1. 1. 2013 31.12.

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Účetní závěrka za rok 0 MF č.j. 8/97 7/00 název závěrku současně x příslušnému finančnímu úřadu VÝKAZ ZISKU A ZTRÁTY ke dni..0 0 599 Bytové Ostřešany Sídlo nebo bydliště a místo podnikání liší-li se od

Účetní závěrka za rok 0 MF č.j. 8/97 7/00 název závěrku současně x příslušnému finančnímu úřadu VÝKAZ ZISKU A ZTRÁTY ke dni..0 0 599 Bytové Ostřešany Sídlo nebo bydliště a místo podnikání liší-li se od

Finanční analýza 2. přednáška. b) Přidaná hodnota a její modifikace

Přidaná hodnota a její modifikace") Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace

pro příspěvkové organizace") Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

Metodika konstrukce přehledu o peněžních tocích (Cashflow)pro příspěvkové organizace Zpracováno v rámci projektu Zvýšení kvality řízení, finanční řízení a Good Governance na Městském úřadu Břeclav, reg.

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

ROZVAHA. ČSAD Brno holding, a.s. Opuštěná 4 Brno 2 60200

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky ČSAD Brno holding, a.s. IČ 1000 Kč 4 6 3 4 7 1 5 1 Sídlo nebo bydliště účetní jednotky a místo

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky ČSAD Brno holding, a.s. IČ 1000 Kč 4 6 3 4 7 1 5 1 Sídlo nebo bydliště účetní jednotky a místo

Seznam příloh. Příloha č. 1: Uspořádání a označování položek rozvahy... 69

Seznam příloh Příloha č. 1: Uspořádání a označování položek rozvahy... 69 Příloha č. 2: Uspořádání a označování položek výkazu zisku a ztráty druhové členění... 73 68 Příloha č. 1: Uspořádání a označování

Seznam příloh Příloha č. 1: Uspořádání a označování položek rozvahy... 69 Příloha č. 2: Uspořádání a označování položek výkazu zisku a ztráty druhové členění... 73 68 Příloha č. 1: Uspořádání a označování

KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA

KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA společnosti ABRA Software a.s. za hospodářský rok 2018 1. 7. 2017 30. 6. 2018 OBSAH Úvod... 4 1. Kdo je ABRA Software a.s... 7 2. Informace o vývoji konsolidačního celku,

KONSOLIDOVANÁ VÝROČNÍ ZPRÁVA společnosti ABRA Software a.s. za hospodářský rok 2018 1. 7. 2017 30. 6. 2018 OBSAH Úvod... 4 1. Kdo je ABRA Software a.s... 7 2. Informace o vývoji konsolidačního celku,

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

ROZVAHA v plném rozsahu (v celých tisících Kč) k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.

k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.") ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

R O Z V A H A. ke dni... V celých tisících Kč. v plném rozsahu Účetní období od: do

Sestaveno dle přílohy č.1 a 2 k vyhlášce č.5/22 Sb. R O Z V A H A v plném rozsahu 31.1212 ke dni... V celých tisících Kč Obchodní firma nebo jiný název účetní jednotky Městské služby Moravský Beroun s.r.o.

Sestaveno dle přílohy č.1 a 2 k vyhlášce č.5/22 Sb. R O Z V A H A v plném rozsahu 31.1212 ke dni... V celých tisících Kč Obchodní firma nebo jiný název účetní jednotky Městské služby Moravský Beroun s.r.o.

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

ROZVAHA. Dům u Labutě. Palackého nám. 231 +16 176 568 +15 608 +14 591 +14 012 568 +13 444 +12 960

ROZVAHA k....... 3... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Dům u Labutě a.s. IČ v tisících Kč 2 9 2 6 2 3 1 3 Sídlo nebo bydliště účetní jednotky

ROZVAHA k....... 3... 1...... 1... 2...... 2.... 0... 1... 4.......... Obchodní firma nebo jiný název účetní jednotky Dům u Labutě a.s. IČ v tisících Kč 2 9 2 6 2 3 1 3 Sídlo nebo bydliště účetní jednotky

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema