Reklamné predmety. Ing. Mgr. Martin Tužinský, PhD

|

|

|

- Michaela Machová

- před 6 lety

- Počet zobrazení:

Transkript

1 Reklamné predmety Ing. Mgr. Martin Tužinský, PhD

2 ÚVOD

3 Právna úprava Zákon č. 147/2001 Z.z. o reklame a o zmene a doplnení niektorých zákonov v znení neskorších predpisov Zákon č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov Zákon č. 308/2000 Z.z. o vysielaní a retransmisii a o zmene zákona č. 195/2000 Z.z. o telekomunikáciách v znení neskorších predpisov Zákon č. 250/2007 Z.z. o ochrane spotrebiteľa a o zmene zákona Slovenskej národnej rady č. 372/1990 Zb. o priestupkoch v znení neskorších predpisov

4 Právna úprava Zákon č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov Opatrenie Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č / , ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších opatrení Zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov Zákon č. 222/2004 o dani z pridanej hodnoty v znení neskorších predpisov

5 Vymedzenie reklamy Reklama je v zmysle zákona o reklame prezentácia produktov v každej podobe s cieľom uplatniť ich na trhu, pričom produktom sa rozumie tovar, služby, nehnuteľnosti, obchodné meno, ochranná známka, označenie pôvodu výrobkov a iné práva a záväzky súvisiace s podnikaním Reklamou v zmysle zákona o reklame nie je: označenie sídla PO, trvalého pobytu FO, označenie prevádzkarne alebo organizačnej zložky PO (FO) obchodným menom, ako aj označenie budov, pozemkov a iných nehnuteľných vecí alebo hnuteľných vecí vo vlastníctve alebo v nájme týchto osôb,

6 Vymedzenie reklamy označenie listov a obálok obchodným menom alebo ochrannou známkou, označenie produktov alebo ich obalov údajmi, ktoré sa musia na nich uvádzať podľa osobitného predpisu, zverejnenie výročnej správy o hospodárení, účtovnej závierky, auditu podniku alebo iných informácií o podniku, ak povinnosť ich zverejnenia vyplýva z osobitného predpisu

7 Vymedzenie reklamy Reklama je v zmysle zákona o vysielaní a retransmisii akékoľvek verejné oznámenie vysielané za odplatu alebo inú podobnú protihodnotu vrátane vlastnej propagácie, ktorého zámerom je podporiť predaj, nákup alebo nájom tovaru alebo služieb vrátane nehnuteľností, práv a záväzkov alebo dosiahnuť iný účinok sledovaný objednávateľom reklamy alebo vysielateľom Reklama z pohľadu zákona o dani z príjmov predstavuje prezentáciu podnikateľskej činnosti daňovníka, tovaru, služieb nehnuteľností, obchodného mena, ochrannej známky, obchodného označenia výrobkov a iných práv a záväzkov súvisiacich s činnosťou daňovníka so zámerom dosiahnutia, zabezpečenia, udržania alebo zvýšenia príjmov daňovníka

8 Obmedzenia reklamy Zákon o reklame obmedzuje: Reklamu alkoholických nápojov Reklamu tabakových výrobkov Reklamu zbraní a streliva Reklamu o potrebe alebo dostupnosti orgánov, tkanív a buniek (ak cieľom je ponúknuť alebo nadobudnúť finančný zisk či porovnateľné výhody), Reklamu liekov Reklamu dojčenských prípravkov a následných doplnkových prípravkov Reklamu energeticky významného výrobku

9 Obmedzenia reklamy Obmedzenie reklamy súvisí s: So samotným produktom, Formu prezentácie alebo propagácie alebo Umiestnením reklamy alebo časom jej šírenia

10 Reklamné predmety z pohľadu DzP

11 Reklamné predmety (DzP) Daňové posúdenie výdavkov (nákladov) na reklamu závisí od nasledovných ustanovení ZDP: Ide o daňový výdavok (náklad) na dosiahnutie, zabezpečenie a udržanie príjmov preukázateľne vynaložený daňovníkom, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v evidencii daňovníka ( 2 ods. 1 písm. i) ZDP) Daňovými výdavkami sú výdavky (náklady) na reklamu vynaložené na účel prezentácie podnikateľskej činnosti daňovníka, tovaru, služieb, nehnuteľností, obchodného mena, ochrannej známky, obchodného označenia výrobkov a iných práv a záväzkov súvisiacich s činnosťou daňovníka so zámerom dosiahnutia, zabezpečenia, udržania alebo zvýšenia príjmov daňovníka ( 19 ods. 2 písm. k) ZDP)

12 Reklamné predmety (DzP) Daňovými výdavkami sú aj odpisy pri majetku, ktorý nie je priamo využívaný daňovníkom, ale slúži na zabezpečenie zdaniteľných príjmov tohto daňovníka a súčasne aj daňovníka, ktorému bol poskytnutý, ak ide o poskytnutie majetku, ktorý slúži na podporu predaja tovaru, služieb alebo výrobkov daňovníka, ktorý tento majetok poskytol na priame využitie inému daňovníkovi ( 19 ods. 2 písm. n) ZDP), Daňovými výdavkami sú výdavky (náklady) na reklamné predmety v hodnote neprevyšujúcej 17 za jeden predmet, pričom za reklamné predmety sa nepovažujú darčekové reklamné poukážky ( 21 ods. 1 písm. h) ZDP),

Takýmito príjmami sú bez ohľadu na ich právny dôvod pravidelné, nepravidelné alebo jednorazové príjmy, ktoré sa vyplácajú, poukazujú alebo pripisujú k dobru, alebo spočívajú v inej forme")

13 Reklamné predmety (DzP) Reklamné predmety odovzdané zamestnancovi by sa z pohľadu zamestnanca považovali za príjmy zo závislej činnosti ( 5 ods. 1 ZDP) Takýmito príjmami sú bez ohľadu na ich právny dôvod pravidelné, nepravidelné alebo jednorazové príjmy, ktoré sa vyplácajú, poukazujú alebo pripisujú k dobru, alebo spočívajú v inej forme plnenia zamestnancovi od zamestnávateľa alebo v súvislosti s výkonom závislej činnosti ( 5 ods. 2) Príjmom je peňažné plnenie a nepeňažné plnenie dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia alebo spotreby, a to podľa druhu, kvality, prípadne miery opotrebenia predmetného plnenia, ak ZDP neustanovuje inak ( 2 písm. c) ZDP)

14 Reklamné predmety (DzP) Príjmom zamestnanca je aj cena alebo výhra prijatá zamestnancom (resp. jeho manželom / manželkou, vyživovaným dieťaťom), ktorý sa zúčastnil súťaže vyhlásenej svojím zamestnávateľom, ak takýto príjem nie je v zmysle 9 ods. 2 písm. m) ZDP oslobodený od dane ( 5 ods. 3 písm. c) ZDP)

15 Reklamné predmety z pohľadu DPH

, Platiteľ nemôže odpočítať daň pri kúpe tovarov a služieb na účely pohostenia a zábavy a prechodných položkách ( 49 ods.")

16 Reklamné predmety (DPH) Práva a povinnosti vyplývajúce zo ZDPH v súvislosti s reklamnými predmetmi: Platiteľ môže odpočítať od dane, ktorú je povinný platiť, daň z tovarov a služieb, ktoré použije na dodávky tovarov a služieb ako platiteľ ( 49 ods. 2 ZDPH), Platiteľ nemôže odpočítať daň pri kúpe tovarov a služieb na účely pohostenia a zábavy a prechodných položkách ( 49 ods. 7 ZDPH),

17 Reklamné predmety (DPH) Ak platiteľ dodá tovar na svoju osobnú spotrebu, dodá tovar na osobnú spotrebu svojich zamestnancov, dodá tovar bezodplatne alebo dodá tovar na ďalší iný účel ako na podnikanie a ak pri kúpe alebo vytvorení tohto tovaru vlastnou činnosťou bola daň úplne alebo čiastočne odpočítateľná, považuje sa takéto dodanie tovaru za dodanie tovaru za protihodnotu. Bezodplatné dodanie tovaru na obchodné účely, ak jeho hodnota nepresiahne 17 eur bez dane za jeden kus, a bezodplatné dodanie obchodných vzoriek sa nepovažuje za dodanie tovaru za protihodnotu ( 8 ods. 3 ZDPH),

18 Reklamné predmety (DPH) Pri bezodplatnom dodaní tovaru je základom dane cena, za ktorú bol tovar nadobudnutý vrátane nákladov súvisiacich s nadobudnutím (resp. náklady na vytvorenie tovaru vlastnou činnosťou ak bol tovar vytvorený vlastnou činnosťou - 22 ods. 5 ZDPH), Pri bezodplatnom dodaní tovaru, ktorý je podľa ZDP odpisovaným majetkom, je základom dane zostatková cena majetku zistená podľa ZDP ( 22 ods. 5 ZDPH).

19 Reklamné predmety (DPH) V prípade bezodplatného dodania tovaru zamestnancov je potrebné vziať do úvahy ustanovenie 22 ods. 8 ZDPH: Ak pri dodaní tovaru osobám, ktoré majú osobitný vzťah k platiteľovi, ktorý dodáva tovar, je protihodnota nižšia ako trhová hodnota na voľnom trhu a príjemca plnenia nie je platiteľom alebo je platiteľom, ktorý pri tomto tovare alebo službe nemá právo na odpočítanie dane v plnom rozsahu, základom dane je trhová hodnota na voľnom trhu. Trhovou hodnotou na voľnom trhu je suma, ktorú by príjemca plnenia musel zaplatiť pri obstaraní príslušného tovaru v tuzemsku na rovnakom obchodnom stupni ako na tom, na ktorom sa dodanie tovaru uskutočňuje, nezávislému dodávateľovi tovaru v čase tohto dodania za podmienok spravodlivej hospodárskej súťaže.

20 Reklamné predmety (DPH) Ak nie je možné zistiť porovnateľné dodanie tovaru, trhová hodnota tovaru na voľnom trhu je suma, ktorá nie je nižšia ako kúpna cena príslušného tovaru alebo podobného tovaru, a ak kúpna cena neexistuje, náklady na vytvorenie príslušného tovaru vlastnou činnosťou v čase jeho dodania,

21 Reklamné predmety (DPH) Rozsudok ESD C-48/97 (Kuwait Petroleum Ltd.): Prístup k bezodplatnému dodaniu tovaru v rámci kampane na podporu predaja tovarov je odlišný od prístupu k bezodplatnému dodaniu služby. Rozsudok o predbežnej otázke sa týkal prípadu spoločnosti Kuwait Petroleum, ktorá v rámci kampane na podporu predaja pohonných látok ponúkala zákazníkom kupóny za každých 12 litrov kúpených pohonných látok. Keď zákazník nazbieral dostatočný počet kupónov, mohol si ich vymeniť za tovar vybraný z darčekového katalógu.

22 Reklamné predmety (DPH) Čl. 5 Šiestej smernice sa musí vykladať v tom zmysle, že odovzdanie tovaru benzínovou spoločnosťou výmenou za kupóny, ktoré kupujúci získal v rôznom množstve podľa objemu kúpených pohonných látok pri zaplatení plnej maloobchodnej ceny za pohonné látky na čerpacej stanici v rámci kampane na podporu predaja, sa musí v prípade, ak tovar nebol nepatrnej hodnoty (SR: 17 ), považovať za dodanie tovaru za protihodnotu v zmysle tohto ustanovenia. Predaj pohonných látok a odovzdanie tovaru za kupóny sú dve osobitné transakcie. Výmena tovaru za kupóny je bezodplatným dodaním tovaru, ktorý sa považuje za dodanie tovaru za protihodnotu.

23 Účtovanie reklamných predmetov

24 Účtovanie reklamných predmetov Rozhodnutie o účtovaní na účtoch: 501 Spotreba materiálu, 513 Náklady na reprezentáciu Spôsob účtovania závisí od účtovania zásob: Spôsobom A Spôsobom B

25 Účtovanie reklamných predmetov Účet 501 Spotreba materiálu slúži na zaúčtovanie spotreby materiálu. Za materiál sa považujú aj hnuteľné veci s dobou použiteľnosti najviac 1 rok, o ktorých sa účtuje bez ohľadu na ich obstarávaciu cenu ako o zásobách ( 17 ods. 4 PÚ) Druhy materiálov účtovaných priamo do spotreby bez zaúčtovania na sklad sú uvedené vo vnútornom predpise účtovnej jednotky zo zohľadnením toho, že spotreba materiálu vykázaná v účtovnej závierke zodpovedá skutočnej spotrebe materiálu

. Pri použití zásob vlastnej výroby na reprezentáciu účtujú sa na ťar-chu účtu 513 Náklady na reprezentáciu a v pros-pech príslušných účtov zásob ( 76 ods.")

26 Účtovanie reklamných predmetov Účet 513 Náklady na reprezentáciu slúži na účtovanie nákladov na reprezentáciu, a to vrá-tane vlastných výkonov, ktoré sa použijú na účely reprezentácie ( 65 PÚ). Pri použití zásob vlastnej výroby na reprezentáciu účtujú sa na ťar-chu účtu 513 Náklady na reprezentáciu a v pros-pech príslušných účtov zásob ( 76 ods. 2 PÚ), napr.:

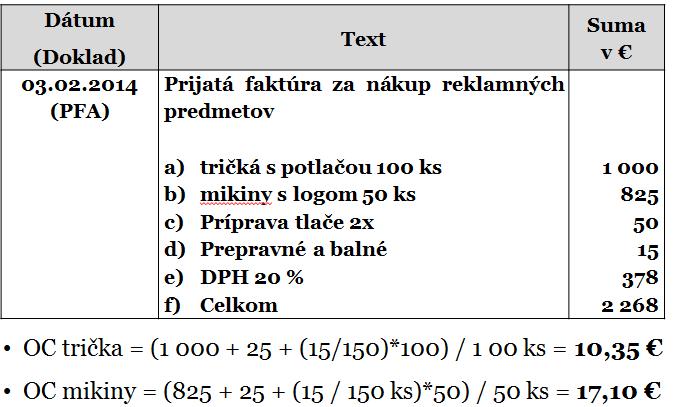

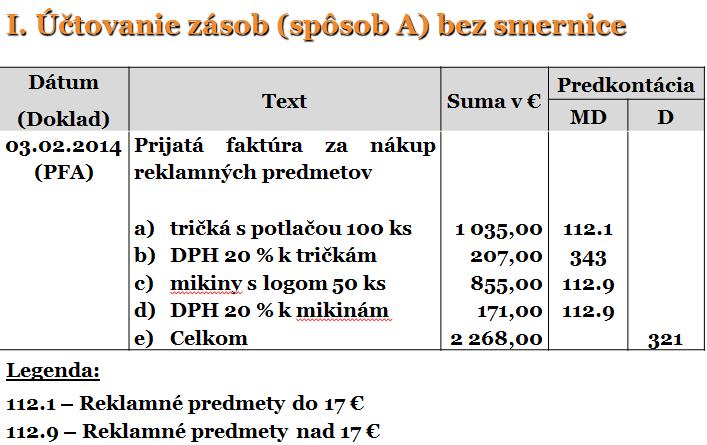

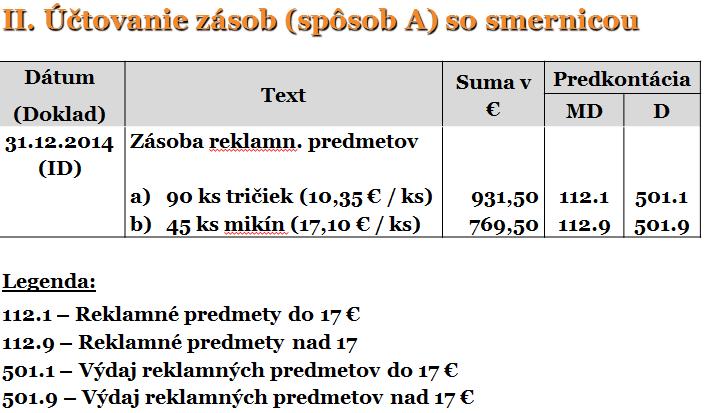

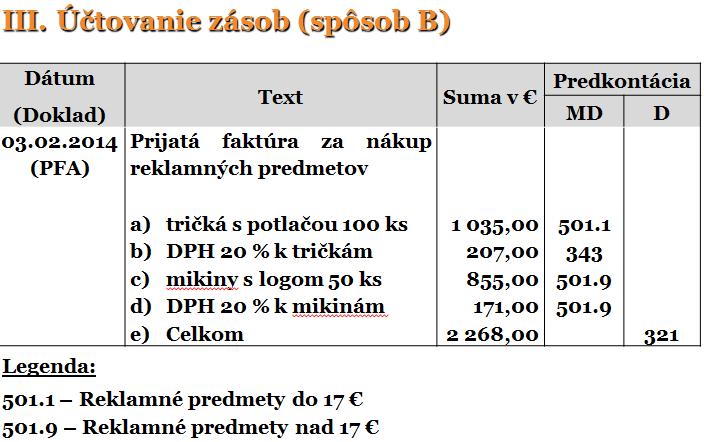

27 PRÍKLAD

28

29

30

31

32

33

34

Bezodplatné dodanie tovaru. Ing. Mgr. Martin Tužinský, PhD.

Bezodplatné dodanie tovaru Ing. Mgr. Martin Tužinský, PhD. Bezodplatné dodanie tovaru Ak pri kúpe alebo vytvorení tovaru vlastnou činnosťou bola daň úplne alebo čiastočne odpočítateľná, dodanie tovaru

Bezodplatné dodanie tovaru Ing. Mgr. Martin Tužinský, PhD. Bezodplatné dodanie tovaru Ak pri kúpe alebo vytvorení tovaru vlastnou činnosťou bola daň úplne alebo čiastočne odpočítateľná, dodanie tovaru

PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU...

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

I Obsah 3 OBSAH ÚVOD... 9 1. PRÁVNA ÚPRAVA INTERNETOVÉHO OBCHODU... 11 1.1 Zákony upravujúce povinnosti prevádzkovateľa internetového obchodu...11 1.1.1 Zákon o elektronickom obchode... 12 1.1.2 Zákon

Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od )

") Daňové riaditeľstvo Slovenskej republiky Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od 1.1.1993) I. Cenné papiere - akcie 1. Zdaňovanie príjmov z vlastníctva a z predaja akcií od 1. januára

Daňové riaditeľstvo Slovenskej republiky Cenné papiere - akcie a obchodné podiely (vývoj zdaňovania od 1.1.1993) I. Cenné papiere - akcie 1. Zdaňovanie príjmov z vlastníctva a z predaja akcií od 1. januára

Odpočet daňovej straty po Ing. Mgr. Martin Tužinský, PhD.

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Odpočet daňovej straty po 1.1.2014 Ing. Mgr. Martin Tužinský, PhD. Odpočet daňovej straty Možnosť a pravidlá odpočítania daňovej straty od základu dane z príjmov v nasledujúcich zdaňovacích obdobiach sú

Popis účtovného prípadu MD D. Zúčtovanie bežného transferu do výnosov vo vecnej a časovej súvislosti s výdavkami

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Metodické usmernenie č. MF/010876/2017-352 zo dňa 23.3.2017 k postupu účtovania a vykazovania použitia prostriedkov štátneho rozpočtu na mzdy za december v januári nasledujúceho roka z znení dodatku č.

Účtovný rozvrh vnútorná smernica č. 6/2013

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

GERIUM, Pri trati 47, 821 06 Bratislava Účtovný rozvrh vnútorná smernica č. 6/2013 Táto vnútorná smernica upravuje účtovný rozvrh v GERIUM. Schválil: PhDr. Miroslava Čembová, riaditeľka GERIUM Dátum schválenia

ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

REGDP_1 ŽIADOSŤ O REGISTRÁCIU, OZNÁMENIE ZMIEN, ŽIADOSŤ O ZRUŠENIE REGISTRÁCIE NA DAŇ Z PRÍJMOV A DAŇ Z PRIDANEJ HODNOTY Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené riadky

Automobil z pohľadu zákona o DPH

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

2013 Automobil z pohľadu zákona o DPH Automobil z pohľadu zákona o DPH v roku 2013 (júl 2013) Copyright (c) 2013 by Dashöfer Holding, Ltd.& Verlag Dashöfer, vydavateľstvo s.r.o. Všetky práva, predovšetkým

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

MEP ekonomika podniku učtovníctvo 1. časť Ekonomika podniku (časť: úvod do podvojného účtovníctva) - kolobeh hospodárských prostriedkov, - súvaha, výsledovka, - účtovníctvo, účet, - podvojná sústava účtovníctva,súvzťažné

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

FORMULÁR pre právnickú osobu

OKRESNÝ ÚRAD... odbor živnostenského podnikania Vyplní úrad FORMULÁR pre právnickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1,

OKRESNÝ ÚRAD... odbor živnostenského podnikania Vyplní úrad FORMULÁR pre právnickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1,

Súhrnný výkaz v roku Ing. Mgr. Martin Tužinký, PhD.

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

v roku 2015 Ing. Mgr. Martin Tužinký, PhD. SV je povinný podať platiteľ DPH, ktorý: Dodal tovar oslobodený od dane z tuzemska do IČŠ osobe, ktorá je identifikovaná pre daň v IČŠ ( 43 ods. 1 ZDPH). Premiestnil

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Autori: Prof. Ing. Anna Baštincová, Csc., Ing. Anna Jurišová, Ing. Júlia Kasalová, Csc. Daň z pridanej Hodnoty JÚN 2013 1. Obsah hesla 1. Obsah hesla 2. Úvod, právna úprava 3. Systém fungovania mechanizmu

Bezodplatné dodanie služby. Ing. Mgr. Martin Tužinský, PhD.

Bezodplatné dodanie služby Ing. Mgr. Martin Tužinský, PhD. Dodanie služby Dodaním služby je každé plnenie, ktoré nie je dodaním tovaru podľa 8 ZDPH, vrátane ( 9 ods. 1 ZDPH): prevodu práva k nehmotnému

Bezodplatné dodanie služby Ing. Mgr. Martin Tužinský, PhD. Dodanie služby Dodaním služby je každé plnenie, ktoré nie je dodaním tovaru podľa 8 ZDPH, vrátane ( 9 ods. 1 ZDPH): prevodu práva k nehmotnému

Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby Zákonom č. 333/2014 Z. z., ktorým sa novelizoval zákon č. 595/2003

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby Zákonom č. 333/2014 Z. z., ktorým sa novelizoval zákon č. 595/2003

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Verlag Dashöfer, vydavateľstvo, s.r.o.,

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

časť 1, diel 1 ÚČTOVNÉ SÚVZŤAŽNOSTI OD A DO Z Obsah Účtovné súvzťažnosti Účtová trieda 0 Dlhodobý majetok Účtová trieda 1 Zásoby Účtová trieda 2 Finančné účty Účtová trieda 3 Zúčtovacie vzťahy Účtová trieda

Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby doplnené

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby doplnené 25.2.2016 Zákonom č. 333/2014 Z. z., ktorým sa novelizoval

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatňovaniu daňových výdavkov pri majetku, ktorý môže mať charakter osobnej potreby doplnené 25.2.2016 Zákonom č. 333/2014 Z. z., ktorým sa novelizoval

SPRÁVA O VÝSLEDKOCH KONTROL

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie pre Mestské zastupiteľstvo v Žiline Číslo materiálu: /2016 K bodu programu SPRÁVA O VÝSLEDKOCH KONTROL Materiál obsahuje: Materiál prerokovaný: 1. Návrh na uznesenie.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie pre Mestské zastupiteľstvo v Žiline Číslo materiálu: /2016 K bodu programu SPRÁVA O VÝSLEDKOCH KONTROL Materiál obsahuje: Materiál prerokovaný: 1. Návrh na uznesenie.

Automobil poskytnutý zamestnancovi. Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Automobil poskytnutý zamestnancovi Ing. Mgr. Martin Tužinský, PhD. Automobil poskytnutý zamestnancovi DHM používaný na podnikateľské účely a súkromné potreby zamestnanca Možnosť uplatnenia pomerného odpočítania

Postúpenie a odpísanie pohľadávok. Ing. Mgr. Martin Tužinský, PhD.

Postúpenie a odpísanie pohľadávok Ing. Mgr. Martin Tužinský, PhD. Postúpenie pohľadávok U postupcu sa postúpenie pohľadávky (po zohľadnení k nej tvorenej opravnej položke) účtuje: 546 / 311 (315...) Výnos

Postúpenie a odpísanie pohľadávok Ing. Mgr. Martin Tužinský, PhD. Postúpenie pohľadávok U postupcu sa postúpenie pohľadávky (po zohľadnení k nej tvorenej opravnej položke) účtuje: 546 / 311 (315...) Výnos

DANE A DAŇOVÝ SYSTÉM V SR

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

DANE A DAŇOVÝ SYSTÉM V SR Na tomto svete nie je nič isté, iba dane a smrť. Benjamin Franklin, 1789 DAŇ Povinná, zákonom stanovená platba, ktorú odvádza daňový subjekt, t.j. fyzická alebo právnická osoba,

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2015 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami

Finančné riaditeľstvo Slovenskej republiky Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami Doplnený text

Finančné riaditeľstvo Slovenskej republiky Informácia k používaniu elektronickej registračnej pokladnice a virtuálnej registračnej pokladnice cestovnými kanceláriami a cestovnými agentúrami Doplnený text

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov Blanka Giertliová Zuzana Dobšinská Aktuálne otázky ekonomiky a politiky lesného hospodárstva SR Národné lesnícke centrum Lesnícky

Daňovo odvodové zmeny a ich vplyv na výsledok hospodárenia lesných podnikov Blanka Giertliová Zuzana Dobšinská Aktuálne otázky ekonomiky a politiky lesného hospodárstva SR Národné lesnícke centrum Lesnícky

Zásady tvorby a čerpania rezerv na pracovno-právne úkony

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

2.2.10 Zásady tvorby a čerpania rezerv na pracovno-právne úkony Názov účtovnej jednotky (adresa, IČO) Názov vnútropodnikovej smernice Prílohy Číslo smernice Rozsah platnosti Za správnosť smernice zodpovedá

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Správa o hospodárení s prostriedkami štátneho rozpočtu za rok 2016 Základná škola s materskou školou, Grófske nádvorie 209/2, Fintice ako rozpočtová organizácia s právnou subjektivitou od 1.7.2002 v zmysle

Dodanie stavebných prác s miestom dodania v tuzemsku

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

Dodanie stavebných prác s miestom dodania v tuzemsku Príklad Zadanie a východiská stavba sa nachádza v tuzemsku subdodávateľ stavebných prác CZ1 je zahraničná firma, ktorá nemá v tuzemsku prevádzkareň,

Finančné riaditeľstvo Slovenskej republiky. Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017

Finančné riaditeľstvo Slovenskej republiky Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017 Lehota na podanie daňového priznania k dani z príjmov

Finančné riaditeľstvo Slovenskej republiky Základné číselné údaje súvisiace s podaním daňového priznania k dani z príjmov fyzickej osoby za rok 2017 Lehota na podanie daňového priznania k dani z príjmov

Mesto Svidník Mestský úrad vo Svidníku. Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku

Mesto Svidník Mestský úrad vo Svidníku Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku Informatívna správa o výsledku kontroly plnenia opatrení prijatých na odstránenie zistených nedostatkov

Mesto Svidník Mestský úrad vo Svidníku Materiál na 31. zasadnutie Mestského zastupiteľstva vo Svidníku Informatívna správa o výsledku kontroly plnenia opatrení prijatých na odstránenie zistených nedostatkov

Zamestnanecké benefity z účtovného a daňového pohľadu. Ing. Mgr. Martin Tužinský, PhD.

Zamestnanecké benefity z účtovného a daňového pohľadu Ing. Mgr. Martin Tužinský, PhD. Nepeňažné príjmy zamestnanca Príjmy zo závislej činnosti sú napr.: Príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho

Zamestnanecké benefity z účtovného a daňového pohľadu Ing. Mgr. Martin Tužinský, PhD. Nepeňažné príjmy zamestnanca Príjmy zo závislej činnosti sú napr.: Príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho

Zákon č. 331/2003 Z.z. o voľbách do Európskeho parlamentu v znení neskorších predpisov (ďalej len zákon č. 331/2003 Z.z. )

") Zákon č. 331/2003 Z.z. o voľbách do Európskeho parlamentu v znení neskorších predpisov (ďalej len zákon č. 331/2003 Z.z. ) 19 Vysielanie politickej reklamy a umiestňovanie volebných plagátov (1) Slovenský

Zákon č. 331/2003 Z.z. o voľbách do Európskeho parlamentu v znení neskorších predpisov (ďalej len zákon č. 331/2003 Z.z. ) 19 Vysielanie politickej reklamy a umiestňovanie volebných plagátov (1) Slovenský

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

návod aktualizovaný 16. februára 2014 KONTROLNÝ VÝKAZ DPH PRÍKLADY PRE JEDNODUCHÉ ÚČTOVNÍCTVO Modul PROLJU príklady zaradenia dokladov do KV DPH.... 2 A.1. (fakt. odberateľské, daň. doklady odberateľské

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

11 Krajín. 1 Spoločnosť. Skupina TPA Horwath. Real Estate Market 2015 Dane najdôležitejšie zmeny v roku 2015 Peter Ďanovský Bratislava 5.11.2015 +421 2 5735 1111 peter.danovsky@tpa-horwath.sk Témy prezentácie

FORMULÁR pre fyzickú osobu

OKRESNÝ ÚRAD... odbor živnostenského podnikania yplní úrad FORMULÁR pre fyzickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1), podľa

OKRESNÝ ÚRAD... odbor živnostenského podnikania yplní úrad FORMULÁR pre fyzickú osobu ohlásenie voľnej, remeselnej alebo viazanej živnosti / žiadosť o vydanie osvedčenia o živnostenskom oprávnení 1), podľa

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch V zmysle ustanovení zákona č.357/2015 o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov vydáva primátor mesta túto

Smernica pre výkon finančnej kontroly na Mestskom úrade v Lipanoch V zmysle ustanovení zákona č.357/2015 o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov vydáva primátor mesta túto

Dodanie tovaru a reťazové obchody Miesto dodania tovaru - 13/1

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Dodanie u a reťazové obchody Miesto dodania u - 13/1 ak je dodanie u spojené s odoslaním alebo prepravou u - kde sa nachádza v čase, keď sa odoslanie alebo preprava u osobe, ktorej má byť dodaný, začína

Zmeny týkajúce sa uplatňovania výdavkov (nákladov) na spotrebované pohonné látky

na spotrebované pohonné látky") Daňové riaditeľstvo Slovenskej republiky Zmeny týkajúce sa uplatňovania výdavkov (nákladov) na spotrebované pohonné látky Zákonom č. 60/2009 Z.z. sa s účinnosťou od 1. marca 2009 mení a dopĺňa zákon č.

Daňové riaditeľstvo Slovenskej republiky Zmeny týkajúce sa uplatňovania výdavkov (nákladov) na spotrebované pohonné látky Zákonom č. 60/2009 Z.z. sa s účinnosťou od 1. marca 2009 mení a dopĺňa zákon č.

NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O.

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

MESTSKÝ ÚRAD V ŽILINE Materiál na rokovanie Mestského zastupiteľstva v Žiline Číslo materiálu: /2014 K bodu programu NÁVRH NA ODPREDAJ POZEMKOV SPOLOČNOSTI OBYTNÝ SÚBOR KRASŇANY, S.R.O. Materiál obsahuje:

Obsah Úvod I. obstaranie automobilu Kúpa automobilu Prenájom automobilu Operatívny lízing Finančný lízing Spätný lízing

3 Obsah Úvod.................................................................. 9 I.. Obstaranie automobilu........................................ 11 Kúpa automobilu.....................................................

3 Obsah Úvod.................................................................. 9 I.. Obstaranie automobilu........................................ 11 Kúpa automobilu.....................................................

Obec Sklené Sklené 97, IČO: , DIČ:

Obec Sklené 038 47 Sklené 97, IČO: 00316890, DIČ: 2020594972 Interný predpis 2/2012 Smernica Obce Sklené o zverejňovaní zmlúv a o zverejňovaní faktúr a objednávok Vydáva: Ján Gutten, starosta obce Sklené,

Obec Sklené 038 47 Sklené 97, IČO: 00316890, DIČ: 2020594972 Interný predpis 2/2012 Smernica Obce Sklené o zverejňovaní zmlúv a o zverejňovaní faktúr a objednávok Vydáva: Ján Gutten, starosta obce Sklené,

VŠEOBECNE ZÁVÄZNÉ NARIADENIE

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č.2/2012 o miestnych daniach (daň za psa, ubytovanie, užívanie verejného priestranstva, predajné automaty, za nevýherné hracie prístroje na kalendárny rok 2013 Platnosť od

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č.2/2012 o miestnych daniach (daň za psa, ubytovanie, užívanie verejného priestranstva, predajné automaty, za nevýherné hracie prístroje na kalendárny rok 2013 Platnosť od

Správa o výsledku kontroly odstránenia nedostatkov po prijatí opatrení na základe výsledku kontroly NKÚ v roku 2015

NKÚ v roku 2015 Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 22.09.2016 K bodu rokovania číslo: 11 Názov materiálu: Správa o výsledku kontroly odstránenia nedostatkov

NKÚ v roku 2015 Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 22.09.2016 K bodu rokovania číslo: 11 Názov materiálu: Správa o výsledku kontroly odstránenia nedostatkov

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., ):...

: meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., ):...") Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., e-mail):... Mestská časť Bratislava-Ružinov Stavebný úrad Mierová 21 827 05 Bratislava

Vlastník stavby (alebo jeho splnomocnený zástupca): meno (názov firmy):... adresa (sídlo):... PSČ:... kontakt (tel. č., e-mail):... Mestská časť Bratislava-Ružinov Stavebný úrad Mierová 21 827 05 Bratislava

Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

A. Právny rámec Osoba podľa 8 zákona finančné limity, pravidlá a postupy platné od 18. 4. 2016 Podľa 8 ods. 1 zákona č. 343/2015 Z. z. o verejnom obstarávaní a o zmene a doplnení niektorých zákonov v znení

Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

Príloha č. 2 k opatreniu č. MF/20414/2007-31 VZOR FIN 2 04 Finačný výkaz o vybraných údajoch z aktív a pasív subjektu verejnej správy k... (v slovenských korunách*) IČO Mesiac Rok Kód okresu Kód obce Názov

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole Bratislava, 28.6.2016, VP FPU č. 07/2016 Článok 1 Úvodné ustanovenia 1. Fond na podporu umenia (ďalej len fond ) ako verejnoprávna inštitúcia

Smernica Fondu na podporu umenia o vnútornej finančnej kontrole Bratislava, 28.6.2016, VP FPU č. 07/2016 Článok 1 Úvodné ustanovenia 1. Fond na podporu umenia (ďalej len fond ) ako verejnoprávna inštitúcia

Všeobecne záväzné nariadenie Mesta Trenčianske Teplice č. x/2016 o používaní pyrotechnických výrobkov na území mesta Trenčianske Teplice

Dôvodová správa S účinnosťou k 2.12.2015 došlo k zmene zákona č. 58/2014 Z. z. o výbušninách, výbušných predmetoch a munícii a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, ktorý

Dôvodová správa S účinnosťou k 2.12.2015 došlo k zmene zákona č. 58/2014 Z. z. o výbušninách, výbušných predmetoch a munícii a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, ktorý

Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

Príloha k opatreniu č. 23 340/2002-92 Rámcová účtová osnova pre rozpočtové organizácie a príspevkové organizácie Účtová trieda 0 Dlhodobý majetok 01 Dlhodobý nehmotný majetok 012 Nehmotné výsledky výskumu

v y d á v a m m e t o d i c k é u s m e r n e n i e:

č. 6226/2013 V Bratislave dňa 7. augusta 2013 Metodické usmernenie k zmenám v povinnosti platiť školné v zmysle zákona č. 131/2002 Z.z. o vysokých školách a o zmene a doplnení niektorých zákonov v znení

č. 6226/2013 V Bratislave dňa 7. augusta 2013 Metodické usmernenie k zmenám v povinnosti platiť školné v zmysle zákona č. 131/2002 Z.z. o vysokých školách a o zmene a doplnení niektorých zákonov v znení

Príloha k opatreniu MF/17616/ Poznámky Úč NUJ

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Príloha k opatreniu MF/17616/213-74 Poznámky Úč NUJ 1-1.. x 2 2 2 2 X 3 6 8 4 G E O n a D l h a 9 5 9 5 n d r a 11.12.213 11.12.213 2 1 e 1 3 2 S e n i 6 5 8 8 6 j d @ e d c 2 4 5 X 6 8 9 9 5 1 1 1 2 6

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Nadobudnutie IM od platiteľa s osobitnou úpravou 54c Situácia: Platiteľ (štandardný režim) obstará IM, má FA, nezaplatí odpočet až keď dôjde k úhrade. Pri odpočítaní dane zohľadní ako IM využíval (podnikanie,

Usmernenie k účtovaniu odloženej dani z príjmov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

Usmernenie k účtovaniu odloženej dani z príjmov Opatrenie MF SR č. 23 054/2002-92 zo 16. decembra 2002, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov

PhDr. Brnáková Janette hlavný kontrolór obce Pukanec PROTOKOL O VÝSLEDKU KONTROLY

PhDr. Brnáková Janette hlavný kontrolór obce Pukanec PROTOKOL O VÝSLEDKU KONTROLY V súlade s 18d a 18e zákona o obecnom zriadení, zákona č. 502/2001 Z. z. o finančnej kontrole a vnútornom audite a o zmene

PhDr. Brnáková Janette hlavný kontrolór obce Pukanec PROTOKOL O VÝSLEDKU KONTROLY V súlade s 18d a 18e zákona o obecnom zriadení, zákona č. 502/2001 Z. z. o finančnej kontrole a vnútornom audite a o zmene

Skratka použitá v tabuľke: ZoÚ zákon č. 431/2002 Z. z. o účtovníctve v z. n. p. RÚZ Register účtovných závierok

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

Metodické usmernenie k zmenám vo vzoroch súčastí účtovnej závierky jednotlivých účtovných jednotiek za účtovné obdobie končiace 31. decembra 2013 a neskôr Podľa 17 zákona č. 431/2002 Z. z. o účtovníctve

č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 16/2008 o dani za predajné automaty a nevýherné hracie prístroje Mesto Žilina, na základe samostatnej pôsobnosti podľa článku 68 Ústavy Slovenskej republiky a podľa 6 ods.

Právna úprava reklamy

Médiá a reklama Právna úprava reklamy úprava reklamy všeobecne zákon č. 147/2001 Z.z. o reklame a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (úprava reklamy všeobecne) osobitná

Médiá a reklama Právna úprava reklamy úprava reklamy všeobecne zákon č. 147/2001 Z.z. o reklame a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (úprava reklamy všeobecne) osobitná

Smernica Audiovizuálneho fondu o inventarizácii

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Smernica Audiovizuálneho fondu o inventarizácii VP AVF č. 4/2016 z 30.11.2016 Podľa 13 ods. 2 zákona č. 516/2008 Z. z. o Audiovizuálnom fonde a o zmene a doplnení niektorých zákonov v znení neskorších

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

PRPRAKTICKÉ 1 1 ZMENY V DAŇOVOM PRIZNANÍ FYZICKÝCH OSÔB V ROKU 2017 Ako každý rok, aj tento nám priniesol novelu zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len ZDP ). Opäť nastali určité zmeny, ktoré

Finančné riaditeľstvo Slovenskej republiky. Informácia k uplatneniu odplaty (provízie) za sprostredkovanie do základu dane

za sprostredkovanie do základu dane") Finančné riaditeľstvo Slovenskej republiky Informácia k uplatneniu odplaty (provízie) za sprostredkovanie do základu dane Podľa 17 ods. 19 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Finančné riaditeľstvo Slovenskej republiky Informácia k uplatneniu odplaty (provízie) za sprostredkovanie do základu dane Podľa 17 ods. 19 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Veľkosti účtovných jednotiek a Mikro ÚJ

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

strana 1 Veľkosti účtovných jednotiek a Mikro ÚJ Novela zákona o účtovníctve prináša legislatívny základ na rozdelenie účtovných jednotiek na mikro, malé a veľké, tak ako to požaduje Smernica Európskeho

GERIUM, Pri trati 47, Bratislava. Tvorba a použitie sociálneho fondu vnútorná smernica č. 13/2013

GERIUM, Pri trati 47, 821 06 Bratislava Tvorba a použitie sociálneho fondu vnútorná smernica č. 13/2013 Táto vnútorná smernica stanovuje spôsoby tvorby a použitia SF v GERIUM. Schválil: PhDr. Miroslava

GERIUM, Pri trati 47, 821 06 Bratislava Tvorba a použitie sociálneho fondu vnútorná smernica č. 13/2013 Táto vnútorná smernica stanovuje spôsoby tvorby a použitia SF v GERIUM. Schválil: PhDr. Miroslava

Univerzita veterinárskeho lekárstva v Košiciach

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002

Univerzita veterinárskeho lekárstva v Košiciach Smernica o odpisovaní dlhodobého majetku Univerzity veterinárskeho lekárstva v Košiciach (Odpisový plán) Vnútorný predpis č. 23 V súlade so zákonom č.131/2002

Správu o výsledku kontroly vybavovania sťažností a petícií za rok 2015

Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 18.02.2016 K bodu rokovania číslo: 7 Názov materiálu: Správa o výsledku kontroly vybavovania sťažností a petícií za rok

Strana 1 z 5 MESTO TORNAĽA Pre zasadnutie Mestského zastupiteľstva v Tornali dňa 18.02.2016 K bodu rokovania číslo: 7 Názov materiálu: Správa o výsledku kontroly vybavovania sťažností a petícií za rok

Smernica k poskytovaniu stravných lístkov. č. 04/01/2013

ZÁKLADNÁ ŠKOLA S MATERSKOU ŠKOLOU, ANDREJA KUBINU 34, TRNAVA Smernica k poskytovaniu stravných lístkov č. 04/01/2013 Dátum zavedenia: 01.01.2013 Schválené: Mgr. Jozef Jankovič riaditeľ školy OBSAH 1. Právne

ZÁKLADNÁ ŠKOLA S MATERSKOU ŠKOLOU, ANDREJA KUBINU 34, TRNAVA Smernica k poskytovaniu stravných lístkov č. 04/01/2013 Dátum zavedenia: 01.01.2013 Schválené: Mgr. Jozef Jankovič riaditeľ školy OBSAH 1. Právne

Ustanovenia článku 1 bod 12 smernice Rady 2009/162/EÚ boli s účinnosťou od transponované do 49a a 54a zákona o DPH.

Metodický pokyn Daňového riaditeľstva SR k odpočítaniu dane pri nadobudnutí nehnuteľnosti podľa 49a a k úprave odpočítanej dane pri zmene rozsahu použitia nehnuteľnosti podľa 54a zákona č. 222/2004 Z.

Metodický pokyn Daňového riaditeľstva SR k odpočítaniu dane pri nadobudnutí nehnuteľnosti podľa 49a a k úprave odpočítanej dane pri zmene rozsahu použitia nehnuteľnosti podľa 54a zákona č. 222/2004 Z.

Posudzovanie príjmov Rodičov - podnikateľov. výška výživného, vyživovacia povinnosť, BSM

Posudzovanie príjmov Rodičov - podnikateľov výška výživného, vyživovacia povinnosť, BSM Základné okruhy: 1. Účtovníctvo podnikateľov podľa Obchodného zákonníka 2. 3. Príjmy z podnikania podľa zákona o

Posudzovanie príjmov Rodičov - podnikateľov výška výživného, vyživovacia povinnosť, BSM Základné okruhy: 1. Účtovníctvo podnikateľov podľa Obchodného zákonníka 2. 3. Príjmy z podnikania podľa zákona o

Uznesenie. r o z h o d o l :

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

Súd: Okresný súd Bratislava I Spisová značka: 33Exre/302/2013 Identifikačné číslo súdneho spisu: 1113225002 Dátum vydania rozhodnutia: 31. 07. 2013 Meno a priezvisko sudcu, VSÚ: JUDr. Milena Daubnerová

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Zákon č. 595/2003 Z. z. Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Dodatočné daňové priznanie k dani z príjmov právnickej osoby za rok 2015 1 povinnosť podať daňové priznanie (DP): podľa 15(1) daňového poriadku má každý, komu táto povinnosť vyplýva zo ZDP alebo ten, koho

Finančné riaditeľstvo Slovenskej republiky. Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Finančné riaditeľstvo Slovenskej republiky Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou Likvidáciu obchodných spoločností upravuje vo svojich ustanoveniach Obchodný zákonník (

Nezdaniteľná časť na manžela/manželku

Nezdaniteľná časť na manžela/manželku 2015 Nezdaniteľná časť na druha / družku Nezdaniteľná časť na priateľa / priateľku daňovník žije s manželkou v spoločnej domácnosti 115 Občianskeho zákonníka Domácnosť

Nezdaniteľná časť na manžela/manželku 2015 Nezdaniteľná časť na druha / družku Nezdaniteľná časť na priateľa / priateľku daňovník žije s manželkou v spoločnej domácnosti 115 Občianskeho zákonníka Domácnosť

Pracovnoprávny vzťah závislá práca

časť 9. diel 4. kapitola 1.1 str. 1 9.4.1.1 Pracovnoprávny vzťah závislá práca Definovanie pojmu závislá práca, tak ako vyplýva z ustanovenia 1 ods. 2 a 3 ZP, ako aj všeobecne upravený pojem zamestnanca,

časť 9. diel 4. kapitola 1.1 str. 1 9.4.1.1 Pracovnoprávny vzťah závislá práca Definovanie pojmu závislá práca, tak ako vyplýva z ustanovenia 1 ods. 2 a 3 ZP, ako aj všeobecne upravený pojem zamestnanca,

OBCHODNÝ VESTNÍK DETAIL. SPOLU MAJETOK r r r

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

OBCHODNÝ VESTNÍK DETAIL Vestník č: 152/2012 Kapitola: Účtovné závierky Podanie: Účtovné závierky podnikateľov účtujúcich v sústave podvojného účtovníctva Deň vydania: 8.8.2012 Značka: Z003307 Obchodné

Mesto Nitra útvar hlavného kontrolóra

Mesto Nitra útvar hlavného kontrolóra Nitra 6.5.2011 Číslo materiálu: 123/2011 Mestskému zastupiteľstvu v Nitre K bodu: Správa o výsledku následnej finančnej kontroly inventarizácie majetku a dodržiavania

Mesto Nitra útvar hlavného kontrolóra Nitra 6.5.2011 Číslo materiálu: 123/2011 Mestskému zastupiteľstvu v Nitre K bodu: Správa o výsledku následnej finančnej kontroly inventarizácie majetku a dodržiavania

Poznámky k textová časť

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Poznámky k 31.12.2014 - textová časť Čl. I Všeobecné údaje 1. Identifikačné údaje účtovnej jednotky a) Názov účtovnej jednotky Základná škola Semerovo č. 110 Sídlo účtovnej jednotky 941 32 Semerovo IČO

Ondřej Dušek advokát. PETERKA & PARTNERS Bratislava

Ondřej Dušek advokát PETERKA & PARTNERS Bratislava Právne aspekty komerčných nájmov a ich riziká Slovak Real 2007 Bratislava, 25. - 26. september 2007 1. Právny režim nájomných zmlúv Nájom nebytových priestorov:

Ondřej Dušek advokát PETERKA & PARTNERS Bratislava Právne aspekty komerčných nájmov a ich riziká Slovak Real 2007 Bratislava, 25. - 26. september 2007 1. Právny režim nájomných zmlúv Nájom nebytových priestorov:

MESTO MARTIN - MESTSKÉ ZASTUPITEĽSTVO MESTA MARTIN. Materiál na rokovanie Mestského zastupiteľstva v Martine. konané dňa:

MESTO MARTIN - MESTSKÉ ZASTUPITEĽSTVO MESTA MARTIN Materiál na rokovanie Mestského zastupiteľstva v Martine konané dňa: 28.11.2016 Názov materiálu: Predkladá: Spracovateľ: Prerokované v komisii: Návrh

MESTO MARTIN - MESTSKÉ ZASTUPITEĽSTVO MESTA MARTIN Materiál na rokovanie Mestského zastupiteľstva v Martine konané dňa: 28.11.2016 Názov materiálu: Predkladá: Spracovateľ: Prerokované v komisii: Návrh

3/2011 FINANČNÝ SPRAVODAJCA

109 11 Metodické usmernenie Ministerstva financií Slovenskej republiky č. MF/9147/2011-73 pre právnické osoby, ktoré nie sú zdaniteľnými osobami a sú registrované pre daň z pridanej hodnoty podľa 7 zákona

109 11 Metodické usmernenie Ministerstva financií Slovenskej republiky č. MF/9147/2011-73 pre právnické osoby, ktoré nie sú zdaniteľnými osobami a sú registrované pre daň z pridanej hodnoty podľa 7 zákona

Uplatňovanie výdavkov súvisiacich s obchodným majetkom daňovníka

Pokyn DR SR k obchodnému majetku, ktorý je využívaný daňovníkom s príjmami podľa 6 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov Obchodný majetok je pre účely podnikania zadefinovaný

Pokyn DR SR k obchodnému majetku, ktorý je využívaný daňovníkom s príjmami podľa 6 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov Obchodný majetok je pre účely podnikania zadefinovaný

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak Pri zisťovaní základu dane (čiastkového základu dane) z príjmov z

Pokyn DR SR na postup pri prechode z preukázateľných výdavkov v rozsahu daňovej evidencie na iný spôsob uplatňovania výdavkov a naopak Pri zisťovaní základu dane (čiastkového základu dane) z príjmov z

NÁŠ DRUHÝ REALITNÝ o. p. f. - PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Počet podielov podielového fondu v obehu

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

NÁŠ DRUHÝ REALITNÝ o. p. p f. PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. Polročná správa o hospodáreníí správcovskej spoločnosti s majetkom v podielovom fonde k 3.6.216 NÁŠ

Zásady odmeňovania zamestnancov obce Slovenské Nové Mesto

Starosta obce Slovenské Nové Mesto na základe 13 ods. 4 písm. d) zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších zmien a doplnkov, 1 zákona č.253/1994 Z.z. o právnom postavení a platových

Starosta obce Slovenské Nové Mesto na základe 13 ods. 4 písm. d) zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších zmien a doplnkov, 1 zákona č.253/1994 Z.z. o právnom postavení a platových

Aktuálny legislatívny vývoj v oblasti obchodného registra

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

JUDr. Jaroslav Macek Omšenie, 10.06.2013 OBCHODNÝ REGISTER AKTUÁLNE PROBLÉMY Aktuálny legislatívny vývoj v oblasti obchodného registra Novela ObZ účinná od 1.2.2013-127a a 132 ods.1 úradné osvedčenie podpisu

VŠEOBECNÉ ZÁVÄZNÉ NARIADENIE

MESTSKÝ ÚRAD V ŢILINE Materiál na rokovanie Mestského zastupiteľstva v Ţiline Číslo materiálu: /2011 K bodu programu N Á V R H VŠEOBECNÉ ZÁVÄZNÉ NARIADENIE O DANI ZA PREDAJNÉ AUTOMATY A NEVÝHERNÉ HRACIE

MESTSKÝ ÚRAD V ŢILINE Materiál na rokovanie Mestského zastupiteľstva v Ţiline Číslo materiálu: /2011 K bodu programu N Á V R H VŠEOBECNÉ ZÁVÄZNÉ NARIADENIE O DANI ZA PREDAJNÉ AUTOMATY A NEVÝHERNÉ HRACIE

Poskytnutie služby zdaniteľnej osobe

Metodický pokyn Daňového riaditeľstva SR k určeniu miesta dodania služieb podľa ustanovenia 16 ods. 3 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov účinného od 1.1.2011

Metodický pokyn Daňového riaditeľstva SR k určeniu miesta dodania služieb podľa ustanovenia 16 ods. 3 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov účinného od 1.1.2011

Darovacia zmluva. I. Zmluvné strany. 1. Darca: Úrad pre reguláciu sieťových odvetví Slovenská republika Bajkalská Bratislava IČO:

Darovacia zmluva uzatvorená podľa 11 ods. 7 písm. a) zákona č. 278/1993 Z.z. o správe majetku štátu v znení a neskorších predpisov a 628 a nasl. Občianskeho zákonníka I. Zmluvné strany 1. Darca: Úrad pre

Darovacia zmluva uzatvorená podľa 11 ods. 7 písm. a) zákona č. 278/1993 Z.z. o správe majetku štátu v znení a neskorších predpisov a 628 a nasl. Občianskeho zákonníka I. Zmluvné strany 1. Darca: Úrad pre

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Poznámky Úč POD 3 01 DIČ: IČO:

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

A/ Informácie o účtovnej jednotke: Opis hospodárskej činnosti: - sprostredkovanie obchodu a výroby v rozsahu voľnej živnosti - kúpa tovaru na účely jeho predaja konečnému spotrebiteľovi (maloobchod) v

Daň z pridanej hodnoty. Zákon č. 222/2004 Z.z. v znení neskorších zmien

Daň z pridanej hodnoty Zákon č. 222/2004 Z.z. v znení neskorších zmien Subjekt dane Zdaniteľné osoby - FO a PO nezávislosť, ekonomická činnosť Nezdaniteľné osoby - štátne orgány, štátne fondy - orgány

Daň z pridanej hodnoty Zákon č. 222/2004 Z.z. v znení neskorších zmien Subjekt dane Zdaniteľné osoby - FO a PO nezávislosť, ekonomická činnosť Nezdaniteľné osoby - štátne orgány, štátne fondy - orgány

Zákon č. 61/2015 Z. z.

Novela zákona o dani z príjmov č. 61/2015 Z. z. účinná od 1. 9. 2015 - so zameraním na podporu odborného vzdelávania a prípravy žiakov a špeciálne tzv. duálneho vzdelávania za produktívnu prácu pri praktickom

Novela zákona o dani z príjmov č. 61/2015 Z. z. účinná od 1. 9. 2015 - so zameraním na podporu odborného vzdelávania a prípravy žiakov a špeciálne tzv. duálneho vzdelávania za produktívnu prácu pri praktickom

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA

Príloha č. 21 k vyhláške č. 25/2004 Z. z. Miesto na nalepenie kolkovej známky NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA Obchodný register

Príloha č. 21 k vyhláške č. 25/2004 Z. z. Miesto na nalepenie kolkovej známky NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O EURÓPSKOM ZOSKUPENÍ HOSPODÁRSKYCH ZÁUJMOV DO OBCHODNÉHO REGISTRA Obchodný register

Usmernenie č. 1/2014

Usmernenie č. 1/2014 Postup pri výpočte ekonomicky oprávnených nákladov pre zariadenia v zriaďovateľskej pôsobnosti Košického samosprávneho kraja - externé Odbor sociálnych vecí a zdravotníctva Úradu Košického

Usmernenie č. 1/2014 Postup pri výpočte ekonomicky oprávnených nákladov pre zariadenia v zriaďovateľskej pôsobnosti Košického samosprávneho kraja - externé Odbor sociálnych vecí a zdravotníctva Úradu Košického

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA Obchodný register Okresný súd Ulica Obec PSČ Číslo Oddiel: Sro Vložka číslo: / NAVRHOVATEĽ TITUL PRED MENOM

NÁVRH NA ZÁPIS ZMENY ZAPÍSANÝCH ÚDAJOV O SPOLOČNOSTI S RUČENÍM OBMEDZENÝM DO OBCHODNÉHO REGISTRA Obchodný register Okresný súd Ulica Obec PSČ Číslo Oddiel: Sro Vložka číslo: / NAVRHOVATEĽ TITUL PRED MENOM

DPH a kombinácie daňových skupín od

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

DPH a kombinácie daňových skupín od 01.01.2017 Platnosť od 01.01.2017 Popis aktualizovaný:19. januára 2017 Príklady používania kombinácií DS k evidencii DPH v systéme WIN PROLUC. Legenda: DS daňová skupina,

OBEC Opatovce. VZN č. 2/2009. O podmienkach predaja výrobkov a poskytovaných služieb na predajných miestach

OBEC Opatovce VZN č. 2/2009 O podmienkach predaja výrobkov a poskytovaných služieb na predajných miestach Vyvesené: 14.07.2009 Zvesené: 29.07.2009 Schválené: 29.07.2009 Účinné: 14.08.2009 Janka Horňáková

OBEC Opatovce VZN č. 2/2009 O podmienkach predaja výrobkov a poskytovaných služieb na predajných miestach Vyvesené: 14.07.2009 Zvesené: 29.07.2009 Schválené: 29.07.2009 Účinné: 14.08.2009 Janka Horňáková

Ministerstvo financií Slovenskej republiky Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

www.finance.gov.sk Vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ vznik daňovej povinnosti pri nadobudnutí tovaru v tuzemsku z iného členského štátu EÚ upravuje 20

Metodický pokyn k 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Metodický pokyn k 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov Obsah: Úvodné ustanovenie 1. oddiel Vymedzenie príjmov z prenájmu nehnuteľností 2. oddiel Oslobodenie príjmov

Metodický pokyn k 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov Obsah: Úvodné ustanovenie 1. oddiel Vymedzenie príjmov z prenájmu nehnuteľností 2. oddiel Oslobodenie príjmov