Výroční zpráva společnosti ČSAD Liberec, a.s.

|

|

|

- Barbora Říhová

- před 8 lety

- Počet zobrazení:

Transkript

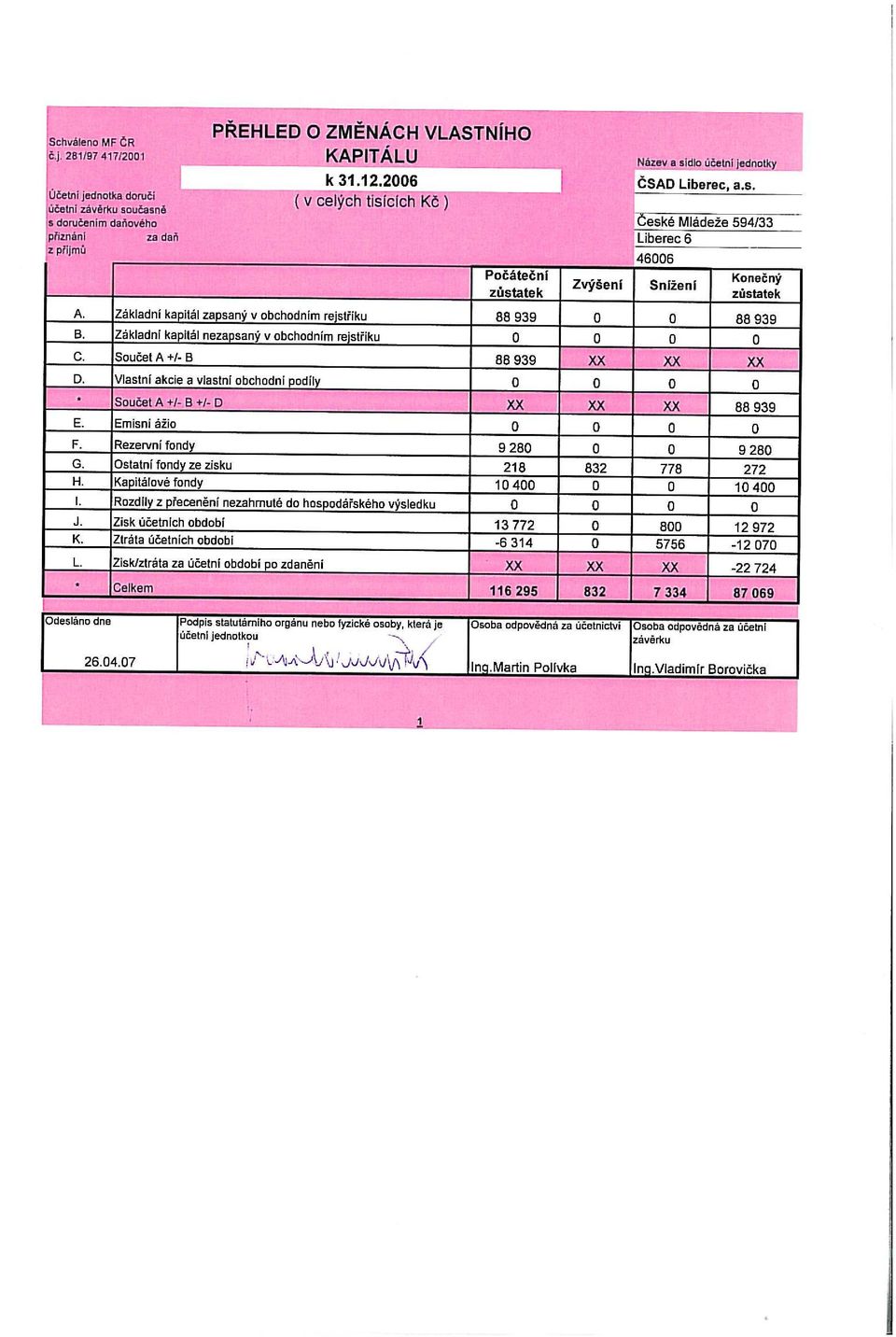

1 Výroční zpráva společnosti ČSAD Liberec, a.s Liberec, duben 2007

2 ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) IČ Obchodní firma nebo jiný název účetní jednotky ČSAD Liberec, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li se od bydliště České Mládeže 594/33 Liberec Označení a AKTIVA Číslo řádku b c AKTIVA CELKEM (ř ) = ř Brutto Běžné účetní období Korekce Netto Minulé úč. období Netto A. Pohledávky za upsaný základní kapitál 002 B. Dlouhodobý majetek (ř ) B. I. Dlouhodobý nehmotný majetek (ř. 05 až 12) B. I. 1. Zřizovací výdaje Nehmotné výsledky výzkumu a vývoje Software Ocenitelná práva Goodwill (+/-) Jiný dlouhodobý nehmotný majetek Nedokončený dlouhodobý nehmotný majetek 011 Poskytnuté zálohy na dlouhodobý nehmotný majetek B. II. Dlouhodobý hmotný majetek (ř. 14 až 22) B. II. 1. Pozemky Stavby 015 Samostatné movité věci a soubory movitých 3. věcí Pěstitelské celky trvalých porostů Základní stádo a tažná zvířata Jiný dlouhodobý hmotný majetek Nedokončený dlouhodobý hmotný majetek 020 Poskytnuté zálohy na dlouhodobý hmotný 8. majetek Oceňovací rozdíl k nabytému majetku (+/-) B. III. Dlouhodobý finanční majetek (ř. 24 až 30) B. III. 1. Podíly v ovládaných a řízených osobách 024 Podíly v účetních jednotkách pod podstatným vlivem 3. Ostatní dlouhodobé cenné papíry a podíly 026 Půjčky a úvěry - ovládající a řídící osoba, podstatný vliv 5. Jiný dlouhodobý finanční majetek Pořizovaný dlouhodobý finanční majetek 029 Poskytnuté zálohy na dlouhodobý finanční majetek

009 6. Jiný dlouhodobý nehmotný majetek 010 7.")

3 Označení AKTIVA Číslo řádku a b c C. Oběžná aktiva (ř ) 031 C. I. Zásoby (ř. 33 až 38) 032 C. I. 1. Materiál 033 Brutto 1 Běžné účetní období Korekce 2 Netto 3 Minulé úč. období Netto Nedokončená výroba a polotovary Výrobky Zvířata Zboží Poskytnuté zálohy na zásoby 038 C. II. Dlouhodobé pohledávky (ř. 40 až 47) C. II. 1. Pohledávky z obchodních vztahů Pohledávky - ovládající a řídící osoba Pohledávky - podstatný vliv 042 Pohledávky za společníky, členy družstva a za účastníky sdružení 5. Dlouhodobé poskytnuté zálohy Dohadné účty aktivní Jiné pohledávky Odložená daňová pohledávka 047 C. III. Krátkodobé pohledávky (ř. 49 až 57) C. III. 1. Pohledávky z obchodních vztahů Pohledávky - ovládající a řídící osoba Pohledávky - podstatný vliv 051 Pohledávky za společníky, členy družstva a za účastníky sdružení 5. Sociální zabezpečení a zdravotní pojištění Stát - daňové pohledávky Krátkodobé poskytnuté zálohy Dohadné účty aktivní Jiné pohledávky C. VI. Krátkodobý finanční majetek (ř. 59 až 62) C. IV. 1. Peníze Účty v bankách Krátkodobé cenné papíry a podíly Pořizovaný krátkodobý finanční majetek 062 D. I. Časové rozlišení (ř. 64 až 66) D. I. 1. Náklady příštích období Komplexní náklady příštích období Příjmy příštích období

4 Označení a PASIVA b Číslo řádku c PASIVA CELKEM (ř ) = ř A. Vlastní kapitál (ř ) 068 A. I. Základní kapitál (ř. 70 až 72) 069 A. I. 1. Základní kapitál Vlastní akcie a vlastní obchodní podíly (-) Změny základního kapitálu (+/-) 072 A. II. Kapitálové fondy (ř. 74 až 77) 073 A. II. 1. Emisní ážio Ostatní kapitálové fondy Oceňovací rozdíly z přecenění majetku a závazků (+/-) Oceňovací rozdíly z přecenění při přeměnách (+/-) 077 A. III. Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku (ř. 79 až 80) 078 A. III. 1. Zákonný rezervní fond / Nedělitelný fond Statutární a ostatní fondy 080 A. IV. Výsledek hospodaření minulých let (ř ) 081 A. IV. 1. Nerozdělený zisk minulých let Neuhrazená ztráta minulých let (-) 083 Výsledek hospodaření běžného účetního období (+/-) A. V. (ř ) = ř. 61 výkazu zisku a ztráty v plném 084 rozsahu B. Cizí zdroje (ř ) 085 B. I. Rezervy (ř. 87 až 90) 086 B. I. 1. Rezervy podle zvláštních právních předpisů Rezerva na důchody a podobné závazky Rezerva na daň z příjmů Ostatní rezervy 090 B. II. Dlouhodobé závazky (ř. 92 až 101) 091 B. II. 1. Závazky z obchodních vztahů Závazky - ovládající a řídící osoba Závazky - podstatný vliv 094 Závazky ke společníkům, členům družstva a účastníkům 4. sdružení Dlouhodobé přijaté zálohy Vydané dluhopisy Dlouhodobé směnky k úhradě 098 Stav v běžném účet. období Stav v minulém účet. období Dohadné účty pasivní Jiné závazky Odložený daňový závazek

078 A. III. 1. Zákonný rezervní fond / Nedělitelný fond 079 2. Statutární a ostatní fondy 080 A. IV. Výsledek hospodaření minulých let (ř. 82 + 83) 081 A. IV. 1. Nerozdělený zisk minulých let 082 2.")

5

6 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky ČSAD Liberec, a.s. ke dni (v celých tisících Kč) Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li se od bydliště IČ České Mládeže 594/ Liberec Označení a TEXT b Číslo řádku c běžném 1 Skutečnost v účetním období minulém 2 I. Tržby za prodej zboží A. Náklady vynaložené na prodané zboží Obchodní marže (ř ) II. Výkony (ř ) II. 1. Tržby za prodej vlastních výrobků a služeb Změna stavu zásob vlastní činnosti Aktivace B. Výkonová spotř eba (ř ) B. 1. Spotřeba materiálu a energie B. 2. Služby Přidaná hodnota (ř ) C. Osobní náklady (ř. 13 až 16) C. 1. Mzdové náklady C. 2. Odměny členům orgánu společnosti a družstva C. 3. Náklady na sociální zabezpečení a zdravotní pojištění C. 4. Sociální náklady D. Daně a poplatky E. Odpisy dlouhodobého nehmotného a hmotného majetku III. Tržby z prodeje dlouhodobého majetku a materiálu (ř ) III. 1 Tržby z prodeje dlouhodobého majetku III. 2 Tržby z prodeje materiálu 21 F. Zůstatková cena prodaného dlouhodobého majetku a materiálu (ř ) F.1 Zůstatková cena prodaného dlouhodobého majetku F.2 Prodaný materiál 24 G. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období (+/-) IV. Ostatní provozní výnosy H. Ostatní provozní náklady I. V. * Převod provozních výnosů 28 Převod provozních nákladů 29 Provozní výsledek hospodaření [ř (+/-25) (-28) - (-29)]

04 303465 253276 II. 1. Tržby za prodej vlastních výrobků a služeb 05 303465 253276 2. Změna stavu zásob vlastní činnosti 06 3. Aktivace 07 0 0 B. Výkonová spotř eba (ř.")

7

8

9 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE za rok 2006 (v úplném rozsahu) I. OBECNÉ ÚDAJE (1) Popis účetní jednotky Obchodní jméno : ČSAD Liberec, a.s. Společnost je zapsána v obchodním rejstříku v oddíle B, pod spisovou značkou 1126 vedeného Krajským soudem v Ústí nad Labem Sídlo : Liberec 6, České mládeže 594/33 IČO : DIČ Právní forma : CZ : Akciová společnost Datum vzniku : 1. ledna 1999 Předmět činnosti Podle zápisu v obchodním rejstříku k : - silniční motorová doprava nákladní - silniční motorová doprava osobní - zasilatelství - opravy silničních vozidel - opravy karoserií - koupě zboží za účelem jeho dalšího prodeje a prodej - provozování autobusových nádraží, včetně odstavných ploch, předprodeje jízdenek a místenek v autobusové dopravě - opravy ostatních dopravních prostředků - zastupování v celním řízení Na základě novely živnostenského zákona a změně stanov společnosti v souvislosti s novelou obchodního zákoníku, byl předmět činnosti uveden do souladu se zněním novel těchto zákonů (viz Výroční zpráva společnosti ČSAD Liberec, a. s. za rok 2005 textová část -, strana 3).

10 - Příloha k účetní závěrce za rok Statutární orgán Představenstvo: Předseda představenstva a generální ředitel společnosti : ing. Petr Wasserbauer,...r.č.: /102, Soukenická 841/23, Liberec 6 Místopředseda představenstva: Jindřich Wurm,... r.č.: /003, Bezručova 1144, Frýdlant v Čechách Člen představenstva : Naděžda Jozífková,... r.č.: /1562, Kašparova 710, Liberec 25 Člen představenstva : Martin Půta,... r.č.: /2569, Donín 197, Hrádek nad Nisou Člen představenstva : Josef Müller,... r.č.: /005, Husova 132/III, Český Dub Dozorčí rada: Předseda dozorčí rady : Ing. Petr Pávek,... r.č.: /1668, Jindřichovice pod Smrkem 4E Člen : Petra Hlinková,... r.č.: /2448, Golovinova 1345, Kadaň den vzniku členství v dozorčí radě: 20. června 2003 Člen : Vlastimil Fráz,... r.č.: /093, Václavská 415/7, Liberec 6 Základní kapitál společnosti tisíc Kč 2

11 - Příloha k účetní závěrce za rok Osoby, které se podílejí 20 a více procenty na základním kapitálu účetní jednotky Obchodní jméno osoby % vkladu na základním kapitálu účetní jednotky Fond národního majetku ČR LIAD s. r. o Popis změn a dodatků provedených v uplynulém účetním období v obchodním rejstříku Představenstvo: beze změn Dozorčí rada: Člen : Vlastimil Fráz,... r.č.: /093, Václavská 415/7, Liberec 6 den vzniku členství v dozorčí radě: Mimořádná valná hromada společnosti dne 24. listopadu 2006 projednala a schválila přeměnu podoby akcií ze zaknihované na listinnou a změnu formy akcií z akcií na majitele na akcie na jméno. Popis organizační struktury a její zásadní změny během uplynulého účetního období Základnou pro podnikatelské řízení ve vertikálním směru je divizní organizace. V současné době, tj. k jsou vytvořeny dle organizačního schématu tyto samostatné divize : nákladní doprava, spedice osobní doprava pravidelná nepravidelná autobusová doprava MHD opravárenství divize zasilatelství, logistiky divize zásobování, prodeje, obchodní zabezpečení služeb. V rámci divize může být struktura několika hospodářských účetních středisek. Geograficky má akciová společnost sídlo v Liberci-Rochlicích Doubí, ul. České mládeže 594/33, Liberec 6 a provozovny osobní dopravy na autobusovém nádraží a v Šumavské ulici. Mimo sídelní město jsou rozmístěny provozovny v Hrádku nad Nisou a v Českém Dubu, rovněž ve Frýdlantu v Čechách. 3

12 - Příloha k účetní závěrce za rok (2) Název a sídlo obchodní společnosti či družstva, v nichž má účetní jednotka větší než 20 % podíl na základním kapitálu Obchodní společnost % podílu na Vlastní Účetní základním Název kapitál HV kapitálu (3) Průměrný počet zaměstnanců během účetního období a výše osobních nákladů Ukazatel Celkem z toho: řídící pracovníci Průměrný počet zaměstnanců: r r r Mzdové náklady (tis. Kč): r r r Odměny ostatních členů statutárních a dozorčích orgánů r r r Mzdové údaje vychází z evidence PAM. 4

13 - Příloha k účetní závěrce za rok (4) Výše půjček, úvěrů, poskytnutých záruk a ostatních plnění, jak v peněžní, tak v naturální formě (poskytnuté účetní jednotkou) Poskytnuto komu: Akcionáři Společníci Družstevníci Členové statutárních orgánů Členové dozorčích orgánů Řídící pracovníci C e l k e m Celkem bylo poskytnuto: Půjčky Úvěry Poskytnuté záruky Ostatní plnění C e l k e m II. INFORMACE O POUŽITÝCH ÚČETNÍCH METODÁCH, OBECNÝCH ÚČETNÍCH ZÁSADÁCH A ZPŮSOBECH OCEŇOVÁNÍ (1) Účetnictví účetní jednotky Přechod na vykazování podle ČÚS 1) Legislativní rámec: Jako společnost, jejíž akcie byly obchodovány na RM-SYSTÉM Praha, jsme byli povinni použít pro účtování a sestavení účetní závěrky Mezinárodní účetní standardy (IAS) upravené právem ES, toto ukládá zákon o účetnictví 19, odst. 9. Tyto standardy byly poprvé uplatněny pro kalendářní rok Mezinárodními účetními standardy se v této souvislosti rozumí kromě IAS také nově zaváděné Mezinárodní standardy pro finanční výkaznictví (IFRS), které by měly postupně nahrazovat IAS. Společnost rovněž zajistila pro daňové účely hospodářský výsledek bez vlivu Mezinárodních účetních standardů ( 23, odst. 2 zákona č. 586/1992 o daních 5

Účetnictví účetní jednotky Přechod na vykazování podle ČÚS 1) Legislativní rámec: Jako společnost, jejíž")

14 - Příloha k účetní závěrce za rok z příjmů), tj. hospodářský výsledek odpovídající použití českých účetních předpisů (tj. zejména vyhlášky č. 500/2002 a ČÚS). Dne 24. listopadu 2006 se konala mimořádná valná hromada společnosti, která projednala a schválila: 2) přeměnu podoby akcií: z podoby zaknihované na podobu listinnou 3) změnu formy akcií: z akcií na majitele na akcie na jméno 4) změnu stanov společnosti spočívající ve změně specifikace akcií společnosti v souladu s přeměnou podoby akcií společnosti a změnou formy akcií společnosti a změně způsobu oznamování. Dne 22. ledna 2007 nabylo právní moci rozhodnutí Krajského soudu v Ústí n. L. - pobočka v Liberci o zápisu změn do obchodního rejstříku. Dne 23. února 2007 RM-SYSTÉM, a.s., jako organizátor regulovaného trhu s cennými papíry podle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu (dále jen ZPKT ) rozhodl ve správním řízení podle 49 odst. 1 ZPKT a 10, 46 a 67 zákona č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů takto: Na základě ustanovení 48 odst. 2 písm. a) ZPKT a s přiměřeným použitím čl. 2 odst. 2 Pravidel obchodování na regulovaném oficiálním trhu RM-S část 3.1 se vylučují z obchodování na oficiálním trhu organizovaném společností RM-SYSTÉM, a.s., cenné papíry společnosti ČSAD Liberec, a. s. se sídlem Liberec 6, PSČ: 46006, České mládeže 594/33, identifikační číslo: , akcie v zaknihované podobě, ve formě na majitele (doručitele), ISIN: CZ , o jmenovité hodnotě 1 000,- Kč, s počtem kusů a o celkovém objemu ,- Kč, a to ode dne (poslední obchodní den ). Tímto byla zrušena informační povinnost včetně výkaznictví vůči oficiálnímu trhu s cennými papíry a ČNB, odbor emise cenných papírů. Z uvedeného vyplývá pro společnost přechod výkaznictví z IAS/IFNS na České účetní standardy (ČÚS). Tato skutečnost byla avizována v průběhu roku 2006, proto se účetní jednotka přizpůsobila vyjádření náměstkyně ministra financí ze dne 25. května 2006: Proces přijetí cenných papírů k obchodování, resp. jejich vyřazení, je procesem, který trvá po delší časové období. Účetní jednotce je tak již v určitém časovém předstihu známo, že v průběhu roku dojde s největší pravděpodobností k vyřazení jejich cenných papírů z obchodování, a tuto skutečnost může při vedení účetnictví zohlednit. Společnost se řídí příslušnými ustanoveními zákona č. 563/91 Sb., o účetnictví, ve znění pozdějších předpisů, a vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví a Českých účetních standardů pro podnikatele. 6

15 - Příloha k účetní závěrce za rok Při oceňování majetku a závazků a při účtování o výsledku hospodaření bere účetní jednotka za základ: - Veškeré náklady a výnosy, které se vztahují k účetnímu období bez ohledu na datum jejich placení. - Rizika, ztráty a znehodnocení, které se týkají majetku a závazků a jsou účetní jednotce známy ke dni sestavení účetní závěrky. 2) Implementace ČÚS: Společnost sestavila účetní závěrku v souladu s Českými účetními standardy za pomoci přechodových transformací k Tyto jsou součástí přílohy k účetní závěrce společnosti 2006, kde byly zachyceny na převodovém můstku rozdíly mezi IFRS a ČÚS. Tento způsob přináší optimální řešení v dané situaci s minimálními náklady pro účetní jednotku. (2.1) Způsob ocenění a) Zásoby Pořizovacími cenami - zásoby nakoupené. Dle odborného odhadu jejich užitné hodnoty - pořízené bezplatně, - nalezené (inventarizační přebytky), - odpad, - zbytkové produkty vrácené z výroby nebo jiné činnosti. Zásoby v rámci jednoho syntetického účtu Pořizovací cena se v analytické evidenci sleduje rozděleně na předem stanovenou cenu pořízení a odchylku od skutečné ceny pořízení a náklady s pořízením související. Při vyskladnění se odchylka od skutečné ceny pořízení, náklady s pořízením související rozpouští způsobem závazně stanoveným účetní jednotkou. Výdej zásob ze skladu se oceňuje v cenách, v nichž jsou zásoby oceněny na skladě (metoda FIFO). - Zboží na skladě a v prodejnách je oceněno v pořizovacích cenách. - Při inventarizaci (při uzavírání účetních knih) se zjišťuje též užitná hodnota zásob (viz 26 odst. 1 zákona č. 563/91 Sb., o účetnictví), která se porovnává s oceněním zásob v účetnictví. Zjistí-li se skryté přírůstky hodnoty, nezaúčtovávají se. Zjistí-li se skryté úbytky hodnoty, analyzují se 7

16 - Příloha k účetní závěrce za rok a pokud není snížení hodnoty definitivní, vytvoří se opravná položka (úč. sk. 19). Při definitivním snížení hodnoty se účtuje na vrub účtu Manka a škody. - Nevyfakturované dodávky se ocení podle uzavřené smlouvy, popř. odhadem. b) Dlouhodobý nehmotný a hmotný majetek Pořizovací cenou - Dlouhodobý nehmotný a hmotný majetek nakoupený. Reprodukční pořizovací cenou - dlouhodobý nehmotný a hmotný majetek nabytý darováním, - dlouhodobý nehmotný a hmotný majetek nově zjištěný a v účetnictví dosud nezachycený (př. inventarizační přebytek), - dlouhodobý nehmotný majetek vytvořený vlastní činností, pokud je reprodukční pořizovací cena nižší než vlastní náklady, - dlouhodobý hmotný majetek bezúplatně nabytý na základě smlouvy o koupi najaté věci (finanční leasing), - vklad dlouhodobého nehmotného nebo hmotného majetku, s výjimkou případů, kdy vklad je oceněn podle společenské smlouvy nebo zakladatelské listiny jinak. Vlastními náklady (neužívá se) - dlouhodobý nehmotný majetek vytvořený vlastní činností, pokud reprodukční pořizovací cena není nižší než vlastní náklady, - dlouhodobý hmotný majetek vytvořený vlastní činností. c) Cenné papíry a majetkové účasti Oceňují se pořizovací cenou (včetně emisního ážia). d) Příchovky a přírůstky zvířat (neužívá se) Oceňují se dle bodu (2.1), písm. a). Definice některých pojmů: Pořizovací cena = cena, za kterou byl majetek pořízen a náklady s jeho pořízením související. Reprodukční pořizovací cena = cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje. Vlastními náklady u zásob vytvořených vlastní činností = přímé náklady na ně vynaložené, popř. i část nepřímých nákladů, která se k této činnosti 8

, - dlouhodobý nehmotný majetek vytvořený vlastní činností, pokud je reprodukční pořizovací cena nižší než vlastní náklady, - dlouhodobý hmotný majetek bezúplatně nabytý na")

17 - Příloha k účetní závěrce za rok vztahuje. Finanční náklady související s použitím cizích zdrojů (např. úroky), mohou být zahrnuty do vlastních nákladů pouze tehdy, spadají-li do období jejich vytváření. Vlastními náklady se rozumí buď skutečná výše nákladů nebo výše podle operativních (plánových) kalkulací. Vlastní náklady u dlouhodobého nehmotného a hmotného majetku = veškeré přímé náklady a dále nepřímé náklady (výrobní režie) bezprostředně související s vytvořením dlouhodobého nehmotného a hmotného majetku vlastní činností, popř. nepřímé náklady správního charakteru, pokud vytvoření majetku je dlouhodobé povahy (přesahuje období jednoho roku). (2.2) Způsob stanovení reprodukční pořizovací ceny Reprodukční pořizovací cena odpovídá kvalifikovanému ocenění odborným posudkem. (2.3) Druhy vedlejších pořizovacích nákladů Do pořizovací ceny zásob se zahrnují: - přeprava - provize - clo - pojistné - skonto - aktivace přepravného v případě vlastní dopravy - vlastní náklady na zpracování materiálu, montáž - úroky z úvěru (2.4) Podstatné změny způsobu oceňování, postupů odpisování a postupů účtování proti předcházejícímu účetnímu období (viz. 8 zákona č. 563/1991 Sb., o účetnictví) Od byla změněna doba odepisování u nově pořízených dopravních prostředků (nákladní vozidla, autobusy), tyto se odepisují 8 let rovnoměrným způsobem. Důvodem je reálný odhad životnosti vozidel, zmíněné položky majetku již odepisované budou odepsány do konce jejich prodloužené životnosti. Tato změna se dotkla i některých položek před koncem jejich předchozí doby odepisování, která byla u autobusů 4 roky a u vozidel pro nákladní dopravu 6 let. 9

bezprostředně související s vytvořením dlouhodobého nehmotného a hmotného")

18 - Příloha k účetní závěrce za rok (2.5) Způsob stanovení opravných položek k majetku Opravné položky vytvářené na vrub nákladů, které se nezapočítávají do základu pro výpočet daně z příjmů Název majetku Účetní hodnota Výše opr. položky Zásoby Dlouhodobý majetek Pohledávky Krátkodobý fin. maj C e l k e m Způsob stanovení opravných položek: V současné době dle zákona č. 563/1992 Sb. v platném znění, vyhlásky č. 500/2002 Sb. a Českých účetních standardů pro podnikatele. Zdroj informací pro stanovení výše opravných položek: Soudní jednání, obchodní věstník a ustanovení Zákona o rezervách. Opravné položky vytvářené na vrub nákladů, které se započítávají do základu pro výpočet daně z příjmů (ve smyslu ustanovení zákona č. 563/1992 Sb., o rezervách pro zjištění základu daně z příjmů) Druh pohledávky Účetní hodnota pohledávek Výše opravné položky Konkurz a vyrovnání Nepromlčené pohledávky po : 6 měs. až do 20 % měs. " 33 % Podán návrh na zahájení řízení: 18 měs. až do 50 % měs. " 66 % měs. " 80 % měs. " 100 % C e l k e m

19 - Příloha k účetní závěrce za rok (2.6) Způsob sestavení odpisových plánů pro dlouhodobý majetek a použité odpisové metody při stanovení účetních odpisů Dlouhodobý majetek odpisovaný je účetně odpisován rovnoměrně podle následující tabulky: Odpisová skupina Doba odpisování Roční odpisová v letech sazba v % 1* 4 25,00 2* 6 16, , , ,40 - Drobný hmotný majetek do ,- Kč se odepisuje jednorázově při jeho pořízení, majetek od ,- Kč se odepisuje rovnoměrně po měsících 2 roky. - * Nově pořízené dopravní prostředky se odepisují 8 let (nákladní automobily + autobusy) od r změna odhadu. (2.7) Způsob uplatněný při přepočtu údajů v cizích měnách na českou měnu Pro přepočet majetku a závazků vyjádřených v cizí měně na českou měnu je používán tento kurz: Přepočet ke dni uskutečnění účetního případu pevný kurz - (stanovený účetní jednotkou k 1.dni měsíce a používaný po jí vymezené období jednoho měsíce. Kurz je vyhlášen ČNB). Den uskutečnění účetního případu pro účely výpočtu kurzových rozdílů: - den vystavení faktury (nebo obdobného dokladu) účetní jednotkou, uvedený na faktuře a den provedení úhrady, podle výpisu z účtu z banky, - den přijetí faktury (nebo obdobného dokladu) účetní jednotkou a den provedení úhrady podle výpisu z účtu z banky, - den příjmu nebo vydání hotovosti podle pokladního dokladu, denní k. - den provedení finanční operace (vklad nebo výběr z bankovního účtu, čerpání nebo splacení bankovního úvěru) podle výpisu z účtu z banky, denní kurs - den poskytnutí zálohy a den jejího vyúčtování, popř. vrácení,denní k. - den vyhotovení účetního dokladu, popř. den uskutečnění účetního případu, není-li shodný se dnem vyhotovení účetního dokladu, v ostatních případech. 11

20 - Příloha k účetní závěrce za rok Přepočet ke dni sestavení účetní závěrky: Používá se výhradně: Denní kurz - (platný v den, ke kterému se sestavuje účetní závěrka) = Směnný kurz devizového trhu vyhlašovaný Českou národní bankou. Kurzové rozdíly se účtují na vrub účtu finančních nákladů nebo ve prospěch účtu finančních výnosů. (2.8) Ocenění majetku reálnou hodnotou Ve sledovaném účetním období nepoužívala účetní jednotka toto ocenění. III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE A VÝKAZU ZISKŮ A ZTRÁT (1) Významné položky pro hodnocení finanční, majetkové a důchodové pozice podniku a pro analýzu výkazů a tyto informace nevyplývají přímo ani nepřímo z rozvahy a výkazů zisků a ztrát Rozvaha Aktiva: - v roce 2004 velké investice do obnovy autobusové dopravy nárůst aktiv; změna účetního odhadu nově pořízené dopravní prostředky se odepisují 8 let - snížení oprávek - v roce 2005 další nárůst majetku, pohledávek - v roce 2006 majetek ve stejné výši (i po prodeji čerpací stanice), zásoby konstantní, nárůst pohledávek do lhůty splatnosti i po lhůtě na tisíc Kč resp tisíc Kč Pasiva: - v roce 2004 nárůst cizích zdrojů - krátkodobých závazků a nový střednědobý úvěr na nákup dopr. prostředků - v roce 2005 bankovní úvěry konstantní, nárůst závazků - v roce 2006 menší nárůst závazků a zejména dlouhodobých úvěrů vlivem dodatečné výstavby logistického centra na tisíc Kč Výkaz zisku a ztrát V této části je potřebné uvést celkovou situaci v poskytnutých dotacích v Kč. 12

Významné položky pro hodnocení finanční, majetkové a důchodové pozice podniku a pro analýzu výkazů a tyto informace nevyplývají přímo ani")

21 - Příloha k účetní závěrce za rok provozní dotace z prostředků státního rozpočtu MDS - provozní dotace z prostředků 32, , , OÚ měst a obcí regionu - investiční dotace z prostředků měst a obcí regionu investiční dotace MDS 6, , , Pokles dotací je dán vyřazením linky do Prahy ze závazku veřejné služby. Odložená daň Rozdíl mezi zůstatkovou hodnotou dlouhodobého majetku pro účetní a daňové účely Stav k Odložená daňová pohledávka Odložený daňový závazek 54, , Neuplatněná investiční úleva Neuplatněná daňová ztráta Celkem 54, , Zůstatek , Tituly pro odloženou daň musely být přepočítány podle nové sazby k dani z příjmů PO 24 %. Došlo k výraznému navýšení odloženého daňového závazku vlivem změny doby účetního odepisování nově pořízených autobusů a nákladních vozidel, zároveň ale byla tvořena daňová pohledávka z titulu neuplatněné investiční úlevy, jelikož společnost očekává tvorbu zisku v následujících letech. (2) Významné události, ke kterým došlo mezi datem účetní závěrky a datem, ke kterému jsou rozvaha a výkaz zisků a ztrát schváleny k předání mimo účetní jednotku Úřadem pro hospodářskou soutěž bylo zahájené správní řízení dne ve věci neumožnění vjezdu společnosti STUDENT AGENCY, s.r.o. na autobusové nádraží v Liberci. Přes odvolání byla uhrazena pokuta ve výši 13

22 - Příloha k účetní závěrce za rok , ,- Kč, která byla, ve splátkách zaplacena. Výše pokuty byla potvrzena Krajským soudem v Brně dne _ (3) Další významné informace (3.1) Dlouhodobý nehmotný a hmotný majetek kromě pohledávek a) Samostatné movité věci a soubory movitých věcí (úč. 022) Pořizovací cena k Oprávky k Skupina majetku (úč. 022) (úč. 082) (úč. 022) Stroje, přístroje a zařízení Dopravní prostředky Inventář C e l k e m b) Dlouhodobý nehmotný majetek Tato problematika je obsažena v tabulce v bodě (3.1) písm. d). c) Dlouhodobý hmotný majetek pořizovaný formou finančního pronájmu (eviduje se na podrozvahových účtech) Ukazatel Součet splátek nájemného za celou dobu předpokládaného pronájmu (hodnota leasingové smlouvy) 2. Skutečně uhrazené splátky nájemného z finančního pronájmu ke dni účetní závěrky Rozpis částky budoucích plateb z titulu finančního pronájmu (bod 1 mínus bod 2) podle faktické doby splatnosti: 14

23 - Příloha k účetní závěrce za rok d) Přehled o přírůstcích a úbytcích dlouhodobého majetku Dlouhodobý nehmotný a hmotný majetek : Přírůstky Úbytky Majetek Stav Aktiv Stav Vyřaz. (účet) k Nákup Prodej k ostat ostat Celk Celk Celk Celk V tabulce nezachycen stav účtu Poskytnuté zálohy na DHM 15

24 - Vacek, Dart : tis. Kč - Příloha k účetní závěrce za rok Pořizovací cena Oprávky Zůstatková hodnota Majetek k k k (účet) Celk Celk Celk Celk V tabulce nezachycen stav účtu Poskytnuté zálohy na DHM - Vacek, Dart: tis. Kč 16

25 - Příloha k účetní závěrce za rok Dlouhodobý finanční majetek : Finanční Stav Přírůstky Úbytky Stav majetek k k (účet) 2006 Nákup Ostatní Prodej Ostatní Celk Poznámka: Údaje ze sloupců "Ostatní" je nutné pod tabulkou specifikovat. e) Souhrnná výše majetku neuvedená v rozvaze (např. předměty dlouhodobé spotřeby neuvedené na účtu 018 nebo 028): Název majetku DHIM C e l k e m f) Rozpis hmotného majetku, který je zatížen zástavním právem, popř. u nemovitostí věcným břemenem Název hmotného majetku Forma zajištění Budova sklad Doubí Budova správy v Doubí zástavní smlouva zástavní smlouva 17

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

akciová společnost Výroční zpráva za rok

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

2016 akciová společnost Výroční zpráva za rok OBSAH Stránka 1 Výroční zpráva REDASH, a.s. 2016 I. Profil společnosti základní údaje o emitentovi - - II. Údaje o základním kapitálu III. Údaje o cenných

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu k 31.12.2007 v tis. Kč BOR, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T

ROZVAHA v plném rozsahu ke dni 31.12.2013 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

Brutto Korekce Netto Netto a b c

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.2010 Choceň, Na Bílé 1231, PSČ 56501 v tis. Kč IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

B O R, s.r.o. Na Bílé 1231, Choceň IČ:

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

ROZVAHA v plném rozsahu k 31.12.2013 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek k 31.12.2013 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1014 IČ 558567 Označení A K T

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

B O R, s.r.o. Na Bílé 1231, PSČ Choceň (tis. Kč) IČ:

IČ:") ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

ROZVAHA v plném rozsahu B O R, s.r.o. k 31.12.14 Na Bílé 1231, PSČ 56501 Choceň (tis. Kč) IČ: 49286854 Označ. AKTIVA řádek 31.12.14 Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K T I V A C E

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

Finanční část. Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k:

k:") 33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

33 Výroční zpráva 2013 Finanční část Rozvaha v plném rozsahu - AKTIVA (tis. Kč) k: 31.12.2013 Název účetní jednotky: Vodovody a kanalizace Hodonín, a.s. IČ: 49454544 Označ. AKTIVA č. řád. Běžné účetní

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

ROZVAHA v plném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2016 ROZVAHA

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst)

") . VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jedn. ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst) Sídlo nebo bydliště účetní jednotky a

. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jedn. ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst) Sídlo nebo bydliště účetní jednotky a

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

ke dni IČO 73401

Obchodní firma nebo jiný název účetní jedn. Zpracováno v souladu s vyhláškou ROZVAHA Bytové družstvo Příční 10-11 č. 500/2002 Sb. (BILANCE) ke dni 31.12.2013 Sídlo, bydliště nebo místo (v celých tisících

Obchodní firma nebo jiný název účetní jedn. Zpracováno v souladu s vyhláškou ROZVAHA Bytové družstvo Příční 10-11 č. 500/2002 Sb. (BILANCE) ke dni 31.12.2013 Sídlo, bydliště nebo místo (v celých tisících

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

ROZVAHA TINY CZ. Komenského

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA k...... 3.... 1...... 1... 2...... 2.... 0... 1... 4........ Obchodní firma nebo jiný název účetní jednotky TINY CZ s.r.o. IČ v tisících Kč 2 5 9 9 8 2 0 0 Sídlo nebo bydliště účetní jednotky a

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

ROZVAHA v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

Minimální závazný výčet informací podle vyhlášky č. 500/00 Sb. Název účetní jednotky BYTOVÉ DRUŽSTVO DELTA Sídlo Chrpová 459, Horní Staré Město 5410 Trutnov ROZVAHA v plném rozsahu ke dni 1.1015 IČ 558567

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky Asistencní ˇ centrum, a.s. Sportovní 3302 63144883 Most 434 01 TEXT a

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky Asistencní ˇ centrum, a.s. Sportovní 3302 63144883 Most 434 01 TEXT a

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

ROZVAHA v plném rozsahu ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2013 ROZVAHA

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

ROZVAHA v plném rozsahu

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA v plném rozsahu k 31. prosinci 2004 (v tisících Kč) Rok Měsíc IČ Obchodní firma a sídlo Na Bílé 1231 565 01 Choceň Česká republika 2004 12 49286854 Označ. A K T I V A řád. Běžné účetní Min.účetní

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky Central Europe Holding dne: 1.7.2014 a.s. Podací číslo: 4834913 1. 1. 2013 31.12.

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

ROZVAHA Výkazy byly jako součást přiznání podány elektronicky dne: 1.7.2014 Podací : 4834913 Heslo zjištění stavu: 8b989883 Stav podání: vyřízeno otisk podacího razítka k...... 3... 1....... 1... 2......

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

ROZVAHA v plném rozsahu ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2015 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2015 ROZVAHA

ROZVAHA ve plném rozsahu

Obchodní firma nebo jiný název účetní jednotky Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. ROZVAHA ve plném rozsahu XY Účetní jednotka doručí účetní závěrku současně s doručením

Obchodní firma nebo jiný název účetní jednotky Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. ROZVAHA ve plném rozsahu XY Účetní jednotka doručí účetní závěrku současně s doručením

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb.

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

Převodový můstek - účetní jednotky účtující podle vyhlášky č. 504/2002 Sb. Obsahové vymezení jednotlivých položek Pomocného konsolidačního přehledu je upraveno v 25 až 64 konsolidační vyhlášky státu Rozvaha

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE 0-DLOUHODOBÝ MAJETEK 01-Dlouhodobý nehmotný majetek 02-Dlouhodobý hmotný majetek odpisovaný 03-Dlouhodobý hmotný majetek neodpisovaný 04-Nedokončený dlouhodobý

PŘÍLOHA Č. 1: ÚČTOVÝ ROZVRH BAKALÁŘSKÉ PRÁCE 0-DLOUHODOBÝ MAJETEK 01-Dlouhodobý nehmotný majetek 02-Dlouhodobý hmotný majetek odpisovaný 03-Dlouhodobý hmotný majetek neodpisovaný 04-Nedokončený dlouhodobý

ROZVAHA. (BILANCE) ke dni 31. prosinec MONTAKO- obchod s.r.o.

ke dni 31. prosinec MONTAKO- obchod s.r.o.") Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 5/22 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31. prosinec 212 Obchodní firma nebo jiný název jednotky MONTAKO- obchod s.r.o. ( v celých tisících Kč

Výkazy v plném rozsahu

Výkazy v plném rozsahu Sestaveno dne: Podpisový záznam statutárního orgánu účetní jednotky nebo podpisový záznam fyzické osoby, která je účetní jednotkou Právní forma účetní jednotky Předmět podnikání

Výkazy v plném rozsahu Sestaveno dne: Podpisový záznam statutárního orgánu účetní jednotky nebo podpisový záznam fyzické osoby, která je účetní jednotkou Právní forma účetní jednotky Předmět podnikání

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p Zlechov IČ Příloha tvořící součást účetní závěrky k 31. prosinci 2015

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

VINAŘSTVÍ JAKUBÍK a.s. Zlechov č.p. 538 687 10 Zlechov IČ 293 80 634 Příloha tvořící součást účetní závěrky k 31. prosinci 2015 Vyhotoveno dne: Podpis statutárního orgánu účetní jednotky: Osoba odpovědná

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

A Uspořádání a označování položek rozvahy

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Přílohy 2 A Uspořádání a označování položek rozvahy AKTIVA CELKEM A. Pohledávky za upsaný základní kapitál B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I. 1. Zřizovací výdaje 2. Nehmotné výsledky

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002