VIII. Setkání starostů a místostarostů Olomouckého kraje

|

|

|

- Ján Tobiška

- před 8 lety

- Počet zobrazení:

Transkript

1 Finanční úřad pro Olomoucký kraj VIII. Setkání starostů a místostarostů Olomouckého kraje JUDr. Jan Breburda vedoucí odboru metodiky a výkonu daní Olomouc, 28. listopadu 2013

2 Změny ve finanční správě

3 Česká daňová správa do Nová struktura Finanční správy České republiky od Finanční správa po Big Generální changes finanční ředitelství in the Czech Generální Tax Administration finanční ředitelství from the 1 st January Finančních Specializovaný ředitelství finanční úřad 14 Finančních Odvolací Specializovaný úřadů finanční finanční ředitelství úřad 199 Finančních úřadů

4 Dopady vzniku FS ČR Jednodušší dvoustupňová organizačně-řídící struktura větší operativnost řízení (přímé řízení z GFŘ) Jediný odvolací orgán (OFŘ v Brně) pro celou ČR jednotné rozhodování odvolacího orgánu Krajská působnost FÚ spis obecně na původním místě, ale podání lze učinit kdekoliv v rámci kraje postupné sjednocování procesních postupů

5 Kompetence FÚ ( 10 zákona č. 456/2011 Sb., o Finanční správě ČR) - vykonává správu daní - provádí řízení o správních deliktech - převádí výnosy daní, které vybírá a vymáhá a které jsou příjmem státního rozpočtu - vybírá a vymáhá peněžitá plnění uložená orgány finanční správy - vede evidence a registry nezbytné pro výkon působnosti orgánů finanční správy - přezkoumává hospodaření krajů, hl. města Prahy a regionálních rad regionů soudržnosti - vykonává dozor nad přezkoumáváním hospodaření obcí, dobrovolných svazků obcí

6 Územní působnost FÚ ( 8 zákona č. 456/2011 Sb., o Finanční správě ČR) Finanční úřady mají působnost na území vyššího územního samosprávného celku, jehož název je součástí názvu finančního úřadu. Finanční úřad pro Olomoucký kraj: - působnost na území Olomouckého kraje - sídlo v Olomouci - 10 územních pracovišť (vnitřní organizační jednotky)

7 Finanční úřad pro Olomoucký kraj Lazecká 545/22, Olomouc Telefon: Datová schránka: 25nnz Ředitel FÚ Ing. Pavel Prudký Zástupce ředitele Ing. Zdenka Smrčinová Ředitelé územních pracovišť Vedoucí odboru metodiky a výkonu daní JUDr. Jan Breburda Vedoucí oddělení evidence daní Ing. Petr Fidra Vedoucí oddělení dotací a finanční kontroly Mgr. Jiří Sedláček

8 ÚZEMNÍ PRACOVIŠTĚ FINANČNÍHO ÚŘADU PRO OLOMOUCKÝ KRAJ ÚzP v Šumperku Gen.Svobody 3790/ Šumperk ÚzP v Zábřehu Bezručova 2068/ Zábřeh ÚzP v Litovli Uničovská 138/19a Litovel ÚzP v Jeseníku Fučíkova 1239/ Jeseník ÚzP ve Šternberku Oblouková 2303/ Šternberk ÚzP v Olomouci Lazecká 545/ OLOMOUC ÚzP v Konici Masarykovo nám konice ÚzP v Hranicích Nádražní Hranice ÚzP v Prostějově Křížkovského 4186/ Prostějov ÚzP v Přerově Wurmova 3821/ Přerov

9 Územní pracoviště Finančního úřadu pro Olomoucký kraj ÚzP v Olomouci podatelna3101@fs.mfcr.cz 2g8n6uf ÚzP v Hranicích podatelna3102@fs.mfcr.cz c3fn6qy ÚzP v Jeseníku podatelna3103@fs.mfcr.cz hzhn6k5 ÚzP v Konici podatelna3104@fs.mfcr.cz muqn6qu ÚzP v Litovli podatelna3105@fs.mfcr.cz 2kmn53d ÚzP v Prostějově podatelna3106@fs.mfcr.cz wmzn6qr ÚzP v Přerově podatelna3107@fs.mfcr.cz bahn6v7 ÚzP ve Šternberku podatelna3108@fs.mfcr.cz 7fan6qj ÚzP v Šumperku podatelna3109@fs.mfcr.cz 6q7n6mb ÚzP v Zábřehu podatelna3110@fs.mfcr.cz fign6n3

10 Webové stránky FS ČR Byly spuštěny nové webové stránky finanční správy ČR Nová adresa Webová adresa pro Daňový portál zůstává: Na webu ministerstva financí už nebude odkaz na webové stránky finanční správy ČR

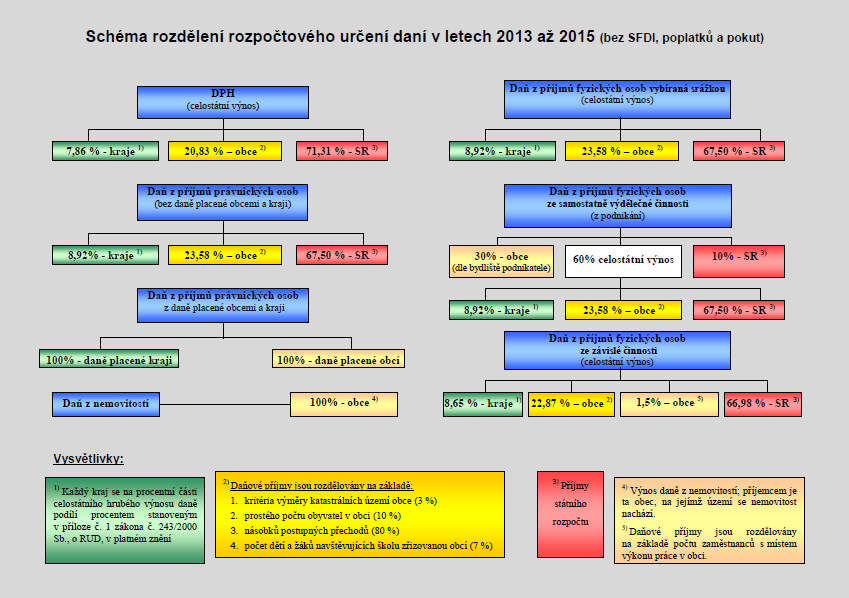

11 Rozpočtové určení daní

12

13 Organizační změna od Do převádělo daňové výnosy obcím všech 199 FÚ Od převádí daňové výnosy 14 krajských FÚ (oddělení EDA) FÚ pro Olomoucký kraj převádí daňové výnosy celkem 399 obcím v Olomouckém kraji z účtu: xxxx /0710 Předčíslí (xxxx) je dáno výnosem konkrétní daně.

14 Praktický postup při provádění převodů 1. Generální finanční ředitelství Dvakrát měsíčně sděluje sumární stav na příslušných příjmových účtech - tzv. celostátní hrubý výnos daně. 2. Finanční úřad pro Olomoucký kraj Vypočítává konkrétní nároky obcí a krajů. Vždy nejprve porovnává: aktuální výši inkasa na jednotlivých daních a předchozí částku inkasa na jednotlivých daních, ze které byl naposledy vypočítán nárok obcí a krajů

15 Výsledek porovnání inkasa Přírůstek inkasa Úbytek inkasa Z přírůstku inkasa se vypočítají konkrétní nároky jednotlivých obcí a krajů podle zákonem daných pravidel. Ty jsou neprodleně převáděny do jejich rozpočtů. Příčinou jsou nadměrné odpočty u DPH, zúčtování záloh a vracení přeplatků. Žádné prostředky nelze převést. Provádí se kompenzace přeplacení.

16 Vývoj celostátního inkasa Informace o vývoji celostátního hrubého výnosu sdílených daní jsou k dispozici na internetových stránkách Finanční správy: prijmy-kraju-a-obci Sdílené daně DP NÁZEV ZDROJOVÉHO DRUHU PŘÍJMU PŘEVODOVÝ DRUH PŘÍJMU 70 DPH 167, DPPO 464, DPFO závislá činnost 261, 626, DPFO vybírané srážkou 166, DPFO 165, 162, 465

Zdroj: http://intranet.ds.mfcr.cz/cps/rde/xchg/cds/xsl/evidence_dani_prevody_dan_prijmy.")

17 Celostátní hrubý výnos sdílených daní (DPH a daně z příjmů) v letech 2009 až 2013 (pro převody obcím a krajům) Zdroj:

(pro převody obcím a krajům) Zdroj: http://intranet.ds.mfcr.")

18 Celostátní hrubý výnos DPH v letech 2009 až 2013 (v mld. Kč) (pro převody obcím a krajům) Zdroj:

(pro převody obcím a krajům) Zdroj: http://intranet.ds.mfcr.")

19 Celostátní hrubý výnos DPFO podávající přiznání v letech 2009 až 2013 (v mld. Kč) (pro převody obcím a krajům) Zdroj:

20 Meziroční nárůst celostátního inkasa Zdroj: Finanční správa

21 Meziroční nárůst částek převáděných obcím v Olomouckém kraji Převedeno Převedeno Od 1.1 do od 1.1. do Nárůst/Pokles DPH DPPO DPFO ze závislé činnosti DPFO vybírané srážkou DPFO (sdílená, z hrubého výnosu) DPFO (podávající přiznání) Celkem

22 Dotace a finanční kontrola

23 Kontroly dotací Dotace = druhý nejvýznamnější zdroj pro financování obcí Pravomoc finančního úřadu kontrolovat dotace Předmětem kontroly jsou zejména dotace poskytnuté: - ústředním orgánem státní správy, - Úřadem práce, - Akademií věd, - Grantovou agenturou, - Technologickou agenturou, - popř. dalšími orgány dle zvláštního zákona (např. státní fondy). Předmětem kontroly nejsou dotace poskytnuté: - krajem a - Regionální radou regionu soudržnosti dle zák. č. 250/2000 Sb.

24 Výsledek kontrol dotací Pochybení při čerpání dotací = nedodržení podmínek rozhodnutí o poskytnutí dotace (ať již formálních či věcných) finanční úřad je nucen konstatovat porušení rozpočtové kázně ve smyslu zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů; finanční úřad vyměří odvod za toto porušení včetně souvisejícího penále.

25 Nejčastější pochybení při čerpání dotací 1. Nedodržení termínu realizace akce: - je nutné včas písemně požádat poskytovatele o změnu rozhodnutí jinak vždy odvod za porušení rozpočtové kázně ve výši 100% dotace (tzv. nevyčlenitelná podmínka) 2. Výběrová řízení: - řídí se obecně zákonem o veřejných zakázkách; - mimo režim tohoto zákona se může výběr dodavatelů řídit stanovenými pravidly poskytovatelé, pokud jsou součástí rozhodnutí o poskytnutí dotace; - obvyklé chyby (dělení zakázek, volba mírnějšího režimu, nevyřazení nabídky nesplňující zadávací podmínky, diskriminační podmínky zadávacího řízení apod.).

26 Využití opravných prostředků 1. Řádné opravné prostředky: - odvolání proti platebnímu výměru na odvod za porušení rozpočtové kázně 2. Žádost o splátky či posečkání s placením odvodu 3. Mimořádné opravné prostředky: - prominutí odvodu nebo souvisejícího penále - promíjí GFŘ podle 44a odst. 10 zákona č. 218/2000 Sb. - jen z důvodů hodných zvláštního zřetele - veřejný pokyn GFŘ D - 15

27 Dozor nad přezkoumáním hospodaření obcí, dobrovolných svazků obcí - FÚ provádí u vybraných obcí dozor podle 20 zákona č. 420/2004 Sb., o přezkoumávání hospodaření - výběr obcí, u nichž má být proveden dozor, vychází z požadavku Ministerstva financí - předmětem dozoru je přezkoumání hospodaření obcí, jež provádí krajský úřad nebo auditor - FÚ neprověřuje hospodaření obce, ale pouze kontroluje správné provedení kontrolní činnosti krajského úřadu či auditora, zda jimi bylo vykonáno přezkoumání v souladu s příslušnými právními předpisy

28 Výsledek provedeného dozoru - FÚ ukončí svou dozorovou činnost na obci předáním pouhého Záznamu o provedeném dozoru - bez uvedení konkrétních zjištění či nedostatků (rozporů); - zjištěné informace zaznamenává FÚ do informačního systému Ministerstva financí; - získané poznatky jsou Ministerstvem financí následně projednávány s krajskými úřady a Komorou auditorů; - cílem je zkvalitnění a sjednocení metodiky při přezkoumávání hospodaření v následujících letech.

29 Daň z nemovitostí

30 Rekodifikace soukromého práva 1. Změna pojmosloví: Nemovitosti nemovité věci 2. Rozšíření okruhu nemovitých věcí: Za nemovité věci jsou prohlášena také věcná práva k pozemkům a podzemním stavbám se samostatným účelovým určením (věcná břemena, zástavní právo, předkupní právo). 3. Splynutí stavby s pozemkem: Ve výčtu nemovitých věcí ( 498 NOZ) nejsou stavby, což souvisí s přijetím tzv. superficiální zásady ( superficies solo cedit povrch ustupuje půdě) stavba se tedy ze zákona stane pouhou součástí pozemku, pokud má pozemek i stavba totožného vlastníka.

31 Dopad rekodifikace na daň z nemovitostí 1. Novela zákona o dani z nemovitostí (ZOS č. 344/2013 Sb.): S účinností od dochází v souvislosti s rekodifikací soukromého práva k novelizaci stávajícího zákona č. 338/1992 Sb., o dani z nemovitostí, ve znění pozdějších předpisů 2. Stavba jako předmět daně: Stavba, která se po účinnosti NOZ stane součástí pozemku, popř. součástí práva stavby, se bude nadále samostatně zdaňovat daní z nemovitých věcí pro účely daně z nemovitých věcí se na ni hledí jako na samostatnou nemovitou věc, jejímž vlastníkem je ten, kdo vlastní věc (pozemek, právo stavby), jejíž je tato stavba součástí.

32 Pozor na digitalizaci 1. Obnova operátu katastru nemovitostí v důsledku digitalizace vede ke: - změně výměry parcel změna základu daně - změně způsobu evidence parcel změna v osobě poplatníka daně (vlastník namísto dosavadního nájemce) 2. Daňový důsledek obnovy operátu: - vlastník digitalizovaného pozemku je povinen případné vzniklé změny do 31. ledna následujícího roku přiznat v daňovém přiznání

33 Postavení obce jako poplatníka daně Žádná podstatná změna: Postavení obce jako poplatníka daně z nemovitých věcí zůstává stejné. Pozemky i zdanitelné stavby a jednotky ve vlastnictví té obce, na jejímž katastrálním území se nacházejí, jsou od daně z nemovitých věcí osvobozeny. Za účelem uplatnění výše uvedených osvobození od daně z nemovitých věcí nemusí obec podávat daňové přiznání, stejně jako tomu bylo v minulosti.

34 Postavení obce jako příjemce výnosu daně Žádná podstatná změna: Výnos daně z nemovitých věcí (z nemovitostí) je příjmem té obce, na jejímž území se nemovitá věc nachází. Z pohledu příjemce výnosu této daně (tedy z pohledu obcí) by v souvislosti s legislativními změnami nemělo v roce 2014 dojít k žádným podstatným výkyvům v celoročním výnosu oproti roku 2013.

35 Možnost ovlivnění výnosu daně 1. Změny či zavedení koeficientů - změna tzv. velikostního koeficientu, - stanovení tzv. koeficientu vybraných staveb - stanovení místního koeficientu 2. Úprava koeficientů obecně závaznou vyhláškou: - OZV musí nabýt platnosti do předchozího zdaň. období a účinnosti do následujícího zdaň. období - povinnost obce do 5-ti kalendářních dnů ode dne nabytí platnosti zaslat OZV příslušnému správci daně - odbor dozoru a kontroly MV ČR: oddělení dozoru v Olomouci: dozorol@mvcr.cz

36 Změna koeficientů 1. Tzv. velikostní koeficient (1,0 až 4,5) Obec může (i pouze pro jednotlivé části obce) u obytných domů, bytových jednotek a stavebních pozemků koeficient, který je pro ni stanoven podle počtu obyvatel z posledního sčítání lidu, zvýšit o jednu kategorii nebo snížit o jednu až o tři kategorie v daném členění koeficientů: - 1,0 v obcích do 1000 obyvatel, - 1,4 v obcích nad 1000 obyvatel do 6000 obyvatel, - 1,6 v obcích nad 6000 obyvatel do obyvatel, - 2,0 v obcích nad obyvatel do obyvatel, - 2,5 v obcích nad obyvatel do obyvatel, - 3,5 v obcích nad obyvatel, - 4,5 v Praze.

37 Zavedení koeficientů 2. Koeficient vybraných staveb (1,5) Obec může stanovit koeficient ve výši 1,5. Tímto koeficientem se pak v celé obci násobí základní sazba daně u vybraných staveb a jednotek (budovy pro rodinnou rekreaci, budovy rodinných domů využívaných pro rodinnou rekreaci, garáže vystavěné odděleně, jednotky užívané jako garáž, stavby a jednotky užívané pro podnikání). 3. Místní koeficient (2,0 až 5,0) Obec může pro všechny nemovitosti na území celé obce stanovit jeden místní koeficient ve výši 2, 3, 4 nebo 5. Tímto koeficientem se vynásobí daň poplatníka za jednotlivé druhy pozemků, zdanitelných staveb nebo jednotek s výjimkou pozemků orné půdy, chmelnic, vinic, zahrad, ovocných sadů a trvalých travních porostů.

38 Přehled obcí v Olomouckém kraji, které pro rok 2013 místní koeficient stanovily: OBEC STANOVENÝ MÍSTNÍ KOEFICIENT Babice 2 Bernartice 2 Bílá Voda 5 Čechovice 2 Hrabová 2 Jeseník 2 Kamenná 2 Kostelec na Hané 2 Lipník nad Bečvou 2 Litovel 2 Loučná nad Desnou 2 Mikulovice 2 Oskava 2 Šlégrov 2 Šternberk 2 Vidnava 2

39 Děkuji Vám za pozornost i za spolupráci.

IX. Setkání starostů a místostarostů Pardubického kraje

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Finanční úřad pro Pardubický kraj IX. Setkání starostů a místostarostů Pardubického kraje Ing. Ondřej Vašátko ředitel Dříteč, 17. října 2013 Česká daňová správa do 31. 12. 2012 Nová struktura Finanční

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Ústeckého kraje Ing. Tatjana Richterová, ředitelka FÚ pro Ústecký kraj 27.02.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Informace z oblasti činnosti Finanční správy Setkání starostů a místostarostů Moravskoslezského kraje Ing. Břetislav Šafarčík, Ph.D., ředitel FÚ pro MSK 24.04.2014 Obsah vystoupení 1. Organizační struktura

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013. Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Změny ve struktuře Finanční správy ČR s účinností od 1.1.2013 Setkání starostů a místostarostů Jihomoravského kraje Černá Hora 20.6.2013 Zákon č.456/2011 Sb. o Finanční správě ČR Původní soustava územních

Finanční úřad pro Královéhradecký kraj. Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

Finanční úřad pro Královéhradecký kraj Setkání starostů a místostarostů Královéhradeckého kraje dne 15. května 2014 1. Nová organizační struktura Finanční správy České republiky 2. Rozpočtové určení daní

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

IX. Setkání starostů a místostarostů Jihočeského kraje 30.1.2014 Ing. Pavel Trsek Vedoucí odboru metodiky a výkonu daní Finanční úřad pro Jihočeský kraj Program 1. Nová struktura Finanční správy ČR 2.

VIII. Setkání starostů a místostarostů Zlínského kraje

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

VIII. Setkání starostů a místostarostů Zlínského kraje Otrokovice 16. ledna 2014 Ing. Josef Langer ředitel FÚ pro Zlínský kraj Úvodem Informace o organizačních změnách ve Finanční správě ČR Informace o

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Setkání starostů a místostarostů Plzeňského kraje Ing. Roman Kasl ředitel Finančního úřadu pro Plzeňský kraj Plzeň, 3.10. 2013 Úvodem Aktuální informace o organizačních a kompetenčních změnách ve Finanční

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

Budoucnost rozpočtového určení daní a vývoj sdílených daní v roce 2014 Dny malých obcí Ing. Karla Rucká Obsah prezentace I. Aktuální vývoj vybraných daní v roce 2014 II. Budoucnost rozpočtového určení

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_10_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Nemovité věci tvoří: daň z pozemků daň ze staveb a jednotek 3

XVII. Celostátní finanční konference Svaz měst a obcí České republiky

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

XVII. Celostátní finanční konference Svaz měst a obcí České republiky Další vývoj finanční správy a hlavní změny v daňových zákonech pro rok 2015 Praha, 4. prosince 2014 Ing. Jiří Fojtík, Ing. Jarmila

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, Č. Budějovice

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 Č. Budějovice Územní pracoviště v Českém Krumlově Vyšehrad 169, 381 01 Český Krumlov Oddělení majetkových daní Tel.: 380 760 111 E-mail: podatelna2203@fs.mfcr.cz

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 Č. Budějovice Územní pracoviště v Českém Krumlově Vyšehrad 169, 381 01 Český Krumlov Oddělení majetkových daní Tel.: 380 760 111 E-mail: podatelna2203@fs.mfcr.cz

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z nemovitostí 2011 Charakteristika - daň majetkového typu

Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva)

") Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva) V souvislosti s nabytím účinnosti zákona o Finanční správě České republiky dojde od 1. 1. 2013 k rozsáhlé reorganizaci české daňové správy. Stávající

Velké změny v daňové správě od 1. 1. 2013 (Tisková zpráva) V souvislosti s nabytím účinnosti zákona o Finanční správě České republiky dojde od 1. 1. 2013 k rozsáhlé reorganizaci české daňové správy. Stávající

Rozpočty, finance a hospodaření územních samospráv. Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

Rozpočty, finance a hospodaření územních samospráv Aktuální stav a strategie vymáhání nedoplatků na sdílených daních Finanční správou ČR Generální finanční ředitelství 23. 11. 2017 Finanční správa ČR aktuální

ÚPLNÉ ZNĚNÍ ZÁKONA. ze dne 29. června 2000

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

ÚPLNÉ ZNĚNÍ ZÁKONA č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) ze dne 29. června 2000 jak vyplývá

243/2000 Sb. ZÁKON ze dne 29. června 2000

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

Systém ASPI - stav k 3.6.2009 do částky 45/2009 Sb. a 18/2009 Sb.m.s. Obsah a text 243/2000 Sb. - poslední stav textu 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní

X. Setkání starostů a místostarostů Karlovarského kraje

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

X. Setkání starostů a místostarostů Karlovarského kraje Nová struktura Finanční správy ČR Převody výnosů do obecních rozpočtů Kontrola čerpání dotací Finanční úřad pro Karlovarský kraj Mariánské Lázně

243/2000 Sb. ZÁKON. ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna: 492/2000 Sb. Změna: 483/2001

Rozpočet a finanční vize měst a obcí

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ. odbor Financování územních rozpočtů a programové financování Ministerstvo financí

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

PORUŠENÍ ROZPOČTOVÉ KÁZNĚ odbor Financování územních rozpočtů a programové financování Ministerstvo financí OSNOVA PREZENTACE Působnost odboru 12 Rizika zadlužení obce Poskytování dotací a porušení rozpočtové

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí duben 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí V. 243/2000 Sb. ZÁKON ze dne 29. června 2000 o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Změna:

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových příjmů a jejich

ZÁKON O ROZPOČT ZÁKON O OVÉM ROZPOČT URČENÍ URČE DANÍ

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

ZÁKON O ROZPOČTOVÉM URČENÍ DANÍ č. 243/2000 Sb. upravuje rozpočtové určení daně z přidané hodnoty, daní spotřebních, daní z příjmů, daně z nemovitostí a daně silniční pro účely tohoto zákona se rozumí:

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Setkání starostů Středočeského kraje 5. 9. 2013 PhDr. Pavel TRNKA,CSc., ředitel FÚ pro Středočeský kraj Témata A) Organizační struktura FS ČR B) Převody daňových výnosů na obce C) Přezkumy hospodaření

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí září 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů a jejich

Informace k dani z nemovitých věcí

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 České Budějovice Územní pracoviště v Prachaticích Vodňanská 376, 383 01 Prachatice Oddělení majetkových daní Tel.: 388 371 111 E-mail:podatelna2209@fs.mfcr.cz

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 České Budějovice Územní pracoviště v Prachaticích Vodňanská 376, 383 01 Prachatice Oddělení majetkových daní Tel.: 388 371 111 E-mail:podatelna2209@fs.mfcr.cz

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 Ministerstvo financí listopad 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových

Finanční autonomie obcí

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

Finanční autonomie obcí Miroslav MATEJ ředitel odboru Financování územních rozpočtů Prosinec 2018 1 Obsah prezentace Legislativa Územní struktura Kompetence a jejich financování Stav obecních financí Kam

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Postup obcí při zjištění porušení rozpočtové kázně. Ing. Michal Obrusník

Postup obcí při zjištění porušení rozpočtové kázně Ing. Michal Obrusník Zákon č. 250/2000 Sb. Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (dále jen zákon č. 250/2000 Sb. ) se vztahuje

Postup obcí při zjištění porušení rozpočtové kázně Ing. Michal Obrusník Zákon č. 250/2000 Sb. Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů (dále jen zákon č. 250/2000 Sb. ) se vztahuje

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2017 a 2018 (v mld. Kč) Rok 2017 (očekávaná skutečnost) Rok 2018

Setkání starostů a místostarostů Plzeňského kraje

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Setkání starostů a místostarostů Plzeňského kraje 1. října 2015 David Šátek Ministerstvo financí Obsah prezentace Hospodaření obcí v roce 2015 Predikce hospodaření obcí v roce 2016 Vývoj zadluženosti Návrh

Ministerstvo financí České republiky Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Financování a hospodaření obcí, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 3. září 2015 Obsah prezentace Vývoj daní v roce 2015, predikce na rok 2016 Vývoj zadluženosti

Funkce státu z hlediska daní

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Daně zákonem stanovené platby do státního rozpočtu, které odvádí jak fyzické tak i právnické osoby Proč se odvádějí daně? aby měl stát z čeho platit výdaje do veřejného sektoru /tzn. z daní se financuje

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí únor 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj daňových

Dny malých obcí. Finanční hospodaření obcí v letech 2014 a 2015

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

Dny malých obcí Finanční hospodaření obcí v letech 2014 a 2015 Ing. Karla Rucká březen 2015 Zadluženost obcí a krajů (mld. Kč) 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Kraje 2,9 7,7 10,4 14,6

S T A T U T Á R N Í M Ě S T O L I B E R E C

S T A T U T Á R N Í M Ě S T O L I B E R E C 8. zasedání zastupitelstva města dne: 29. 9. 2011 Bod pořadu jednání: Příjetí obecně závazné vyhlášky - Daň z nemovitostí Zpracoval: odbor, oddělení: Ing. Tomáš

S T A T U T Á R N Í M Ě S T O L I B E R E C 8. zasedání zastupitelstva města dne: 29. 9. 2011 Bod pořadu jednání: Příjetí obecně závazné vyhlášky - Daň z nemovitostí Zpracoval: odbor, oddělení: Ing. Tomáš

Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

Příloha č. 1 Predikce hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v letech 2018 a 2019 (v mld. Kč) Rok 2018 (očekávaná skutečnost) Rok 2019

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 Miroslav Matej Ministerstvo financí 15. října 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (vývoj

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet 2016 David Šátek Ministerstvo financí 19. listopadu 2015 Obsah prezentace Hospodaření obcí a krajů v roce 2015 (včetně

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Ministerstvo financí České republiky Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Vývoj daňových příjmů obcí, rozpočtová odpovědnost a financování výkonu státní správy Miroslav Matej, Ministerstvo financí listopad 2016 Obsah prezentace Vývoj daňových příjmů Zadluženost a plnění fiskálního

Pří. Klasifikace (člen. jmů: říjm

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

Pří říjmy veřejn ejných rozpočtů Veřejné příjmy jsou základním zdrojem krytí veřejných výdajů tzn., že v případě politiky vyrovnaného rozpočtu jsou veřejné příjmy rozpočtovým omezením. Klasifikace (člen

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA. VI. volební období 692/5. Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

PARLAMENT ČESKÉ REPUBLIKY POSLANECKÁ SNĚMOVNA VI. volební období 692/5 Zákon o pojistném na důchodové spoření, vrácený prezidentem republiky Doručeno poslancům: 24. září 2012 v 12:37 ZÁKON ze dne 7. září

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky:

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397 ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření je účastník

397/2012 Sb. ZÁKON ČÁST PRVNÍ POJISTNÉ

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

397/2012 Sb. ZÁKON ze dne 7. září 2012 o pojistném na důchodové spoření Parlament se usnesl na tomto zákoně České republiky: ČÁST PRVNÍ POJISTNÉ 1 Poplatník Poplatníkem pojistného na důchodové spoření

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Přehled vývoje nedoplatků daňových příjmů veřejných rozpočtů Daňové nedoplatky představují rozdíl mezi daní, která měla být zaplacena, a skutečně zaplacenou částkou. Daní, která měla být zaplacena, může

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Konference o hospodaření a financování měst a obcí 7. dubna 2016

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

Konference o hospodaření a financování měst a obcí 7. dubna 2016 Zuzana Strnadová Generální finanční ředitelství ředitelka odboru nefiskálních agend Rozpočtová kázeň při čerpání dotací Zákon č. 218/2000

Financování a hospodaření obcí a krajů

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Parlament České republiky Poslanecká sněmovna 3. volební období rozpočtový výbor. USNESENÍ z 30. schůze dne 3. května 2000

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

Parlament České republiky Poslanecká sněmovna 3. volební období - 2000 rozpočtový výbor 300 USNESENÍ z 30. schůze dne 3. května 2000 k vládnímu návrhu zákona o rozpočtovém určení výnosů některých daní

ROZPOČTOVÉ URČENÍ DANÍ. 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

ROZPOČTOVÉ URČENÍ DANÍ 4. října 2011 Zpracoval: Vladislav Vilímec poslanec PS PČR garant RUD RUD do roku 2000 Zákon o tzv. rozpočtovém určení daní č.243/2000 Sb. nahradil bývalý systém převodu daňových

ČÁST PRVNÍ Komentář k vybraným ustanovením daňového řádu... 15. 1. Úvodní ustanovení... 16. 2. Obecná část o správě daní... 25

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

OBSAH ÚVOD....................................................................9 Úvod k CD........................................................... 10 Konstrukce daňového řádu.............................................

ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11. ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

OBSAH ÚVOD 9 Úvod k CD 10 Konstrukce daňového řádu 11 ČÁST PRVNÍ - Komentář k vybraným ustanovením daňového řádu 15 1. Úvodní ustanovení 16 1.1 Vymezení předmětu a účelu zákonné úpravy správy daní 16 2.

DAŇ Z NEMOVITÝCH VĚCÍ. zákon č. 338/1992 Sb., ve znění pozdějších předpisů

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

DAŇ Z NEMOVITÝCH VĚCÍ zákon č. 338/1992 Sb., ve znění pozdějších předpisů PŘEDMĚTEM DANĚ jsou stavby a pozemky na území ČR vedené v katastru nemovitostí. U staveb proběhlo kolaudační řízení, daň se vztahuje

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Financování a hospodaření obcí, krajů, inkaso sdílených daní, rozpočet 2016 květen 2016 Obsah prezentace Hospodaření obcí a krajů v roce 2015 Státní rozpočet a hospodaření obcí a krajů v roce 2016, návrh

Metodický list č. 3. Změny v obecně závazných vyhláškách obcí od Obsah. Obsah Základní pojmy... 2

Metodický list č. 3 Změny v obecně závazných vyhláškách obcí od 1. 1. 2011 Obsah Obsah... 1 1. Základní pojmy... 2 2. Novela zákona o místních poplatcích - změny... 2 3. Nová úprava ohlašovací povinnosti...

Metodický list č. 3 Změny v obecně závazných vyhláškách obcí od 1. 1. 2011 Obsah Obsah... 1 1. Základní pojmy... 2 2. Novela zákona o místních poplatcích - změny... 2 3. Nová úprava ohlašovací povinnosti...

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo III.

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo III. Téma: Rozpočet územních samosprávních celků 2. ročník - obor 64-41-L/51

Název školy: Střední odborné učiliště Domažlice Číslo projektu:cz.1.07/1.5.00/34.0639 Předmět: Právo Tematický okruh: Finanční právo III. Téma: Rozpočet územních samosprávních celků 2. ročník - obor 64-41-L/51

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

10 NEJDŮLEŽITĚJŠÍCH DAŇOVÝCH ZMĚN PRO ÚSPĚŠNÉ ZAHÁJENÍ ROKU 2015 LEDEN 2015 1/5 1. POVINNOST PODÁVAT VEŠKERÁ DAŇOVÁ PŘIZNÁNÍ/HLÁŠENÍ ELEKTRONICKY Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

Místní poplatky. Odbor dozoru a kontroly veřejné správy

Místní poplatky Místní poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Možnosti zpoplatnění komunálního odpadu Místní poplatek za systém

Místní poplatky Místní poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Možnosti zpoplatnění komunálního odpadu Místní poplatek za systém

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Informace k dani z nemovitých věcí

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 České Budějovice Územní pracoviště v Prachaticích Vodňanská 376, 383 01 Prachatice Oddělení majetkových daní Tel.: 388 371 111 E-mail: podatelna2209@fs.mfcr.cz

Finanční úřad pro Jihočeský kraj Mánesova 1803/3a, 371 87 České Budějovice Územní pracoviště v Prachaticích Vodňanská 376, 383 01 Prachatice Oddělení majetkových daní Tel.: 388 371 111 E-mail: podatelna2209@fs.mfcr.cz

Místní poplatky. Odbor dozoru a kontroly veřejné správy

Místní poplatky Místní poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Novela č. 142/2012 Sb., o změně některých zákonů v souvislosti se

Místní poplatky Místní poplatek za provoz systému shromažďování, sběru, přepravy, třídění, využívání a odstraňování komunálních odpadů Novela č. 142/2012 Sb., o změně některých zákonů v souvislosti se

1.10 Daň z nemovitých věcí

1.10 Daň z nemovitých věcí Daň z nemovitých věcí Daň z nemovitých věcí (do 31. 12. 2013 označovaná jako daň z nemovitostí) je upravena zákonem č. 338/1992 Sb. (ZDN). 1.10.1 Předmět daně z nemovitých věcí

1.10 Daň z nemovitých věcí Daň z nemovitých věcí Daň z nemovitých věcí (do 31. 12. 2013 označovaná jako daň z nemovitostí) je upravena zákonem č. 338/1992 Sb. (ZDN). 1.10.1 Předmět daně z nemovitých věcí

Předmětem daně jsou pozemky na území republiky vedené v katastru nemovitostí.

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

Otázka: Daň z nemovitostí Předmět: Účetnictví Přidal(a): Kamikula1 Daň z pozemků a daň ze staveb (Nemovitostmi jsou pozemky na území ČR uvedené v katastru nemovitostí a stavby spojené pevným základem se

DAŇOVÉ A CELNÍ NEDOPLATKY. Příloha č. 4

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

DAŇOVÉ A CELNÍ NEDOPLATKY Příloha č. 4 Daňové a celní nedoplatky Nedoplatek je částka daně, která není uhrazena a uplynul již den její splatnosti. Součástí vykazovaných nedoplatků je rovněž příslušenství

P Ř IZNÁNÍ k dani z nemovitostí na zdaňovací období roku

13MAJ5450_13.pdf Finančnímu úřadu pro Než začnete vyplňovat tiskopis přečtěte si prosím pokyny. Územnímu pracovišti v ve pro 101 Daňové identifi kační číslo C Z 102 Fyzická osoba 1 ) 103 Právnická osoba

13MAJ5450_13.pdf Finančnímu úřadu pro Než začnete vyplňovat tiskopis přečtěte si prosím pokyny. Územnímu pracovišti v ve pro 101 Daňové identifi kační číslo C Z 102 Fyzická osoba 1 ) 103 Právnická osoba

Státní rozpočet České republiky na rok 2007

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

1/23 Státní rozpočet České republiky na rok 2007 Ing. Eduard Komárek Ministerstvo financí Finančnířízení měst, obcí a regionů v rámci zvyšování efektivity veřejné správy 20. 2. 2007 Velké Meziříčí 2/23

CESKA D SpRAVA. GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025.

GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025 CESKA D SpRAVA ova Zásadní změny ve správě daně z nemovitostí od 1. 1. 2013

GENERÁLNí FINANČNí ŘEDITELSTVí Samostatný odbor komunikace a mezinárodních vztahů Lazarská 7, 117 22 Praha 1 Tel.: 257 044 025 CESKA D SpRAVA ova Zásadní změny ve správě daně z nemovitostí od 1. 1. 2013

Pokyn č. GFŘ-D-12 o finančních úřadech, jejich územních pracovištích a o umístění spisu nebo jeho příslušné části

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 7, 117 22 Praha 1 Č.j. 40753/12-3411-011654 Pokyn č. GFŘ-D-12 o finančních úřadech, jejich územních pracovištích a o umístění spisu nebo jeho příslušné části Tímto

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Lazarská 7, 117 22 Praha 1 Č.j. 40753/12-3411-011654 Pokyn č. GFŘ-D-12 o finančních úřadech, jejich územních pracovištích a o umístění spisu nebo jeho příslušné části Tímto

Finanční právo. 1. seminář 4. října 2013

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Finanční právo 1. seminář 4. října 2013 Daňové právo Daňové právo je součástí zvláštní části finančního práva, řadí se do veřejnoprávních práv (převažuje zde kogentní úprava, práva a povinnosti vznikají

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní a rozpočet 2019 Miroslav MATEJ ředitel odboru Financování územních rozpočtů březen 2019 1 Obsah prezentace Hospodaření obcí a krajů

2014 nová daň z nabytí nemovitých věcí

2014 nová daň z nabytí nemovitých věcí Daň dědická a darovací se od příštího roku ruší a úprava zdanění dědictví a darování se přesouvá do zákona o daních z příjmů. Místo stávající daně z převodu nemovitostí

2014 nová daň z nabytí nemovitých věcí Daň dědická a darovací se od příštího roku ruší a úprava zdanění dědictví a darování se přesouvá do zákona o daních z příjmů. Místo stávající daně z převodu nemovitostí

VII. Setkání starostů Plzeňského kraje

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

VII. Setkání starostů Plzeňského kraje Návrh státního rozpočtu na rok 2012 Změna zákona o RUD v souvislosti se změnami v sazbách DPH Rozpočtový výhled Ministerstvo financí ČR říjen 2011 Vývoj daňových

Setkání starostů a místostarostů Kraje Vysočina. Jihlava 29.5.2014

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

Setkání starostů a místostarostů Kraje Vysočina Jihlava 29.5.2014 Základní témata k seznámení 1. Změna organizační struktury daňové správy 2. Převody výnosů daní na obce 3. Kontrola čerpání dotací 4. Doručování

Daňové povinnosti příspěvkové organizace. Daň z nemovitých věcí. Ing. Michal Obrusník

Daňové povinnosti příspěvkové organizace. Daň z nemovitých věcí. Ing. Michal Obrusník Daň z nemovitých věcí upravuje zákon č. 338/1992 Sb., o dani z nemovitých věcí. a)poplatníkem daně je: 1. u předmětu

Daňové povinnosti příspěvkové organizace. Daň z nemovitých věcí. Ing. Michal Obrusník Daň z nemovitých věcí upravuje zákon č. 338/1992 Sb., o dani z nemovitých věcí. a)poplatníkem daně je: 1. u předmětu

VII. Setkání starostů a místostarostů Pardubického kraje

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

VII. Setkání starostů a místostarostů Pardubického kraje Veřejné rozpočty a financování obcí a měst v roce 2011, rozpočet na rok 2012 Ministerstvo financí ČR říjen 2011 Vývoj daňových příjmů územních samosprávných

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED. Karla RUCKÁ

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED Karla RUCKÁ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec 2019). 3

SMĚNNÁ SMLOUVA uzavřená ve smyslu ust a násl. zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů

MMPr/SML/../.. SMĚNNÁ SMLOUVA uzavřená ve smyslu ust. 2184 a násl. zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů Statutární město Přerov IČ 00301825 DIČ CZ00301825 se sídlem Bratrská

MMPr/SML/../.. SMĚNNÁ SMLOUVA uzavřená ve smyslu ust. 2184 a násl. zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů Statutární město Přerov IČ 00301825 DIČ CZ00301825 se sídlem Bratrská

N Á V R H. ZÁKON ze dne 2012, Parlament se usnesl na tomto zákoně České republiky:

N Á V R H III. ZÁKON ze dne 2012, kterým se mění zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, a zákon č. 218/2000 Sb., o rozpočtových pravidlech a o

N Á V R H III. ZÁKON ze dne 2012, kterým se mění zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, a zákon č. 218/2000 Sb., o rozpočtových pravidlech a o

V. ročník konference o rozpočtech a financování územních samospráv

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

V. ročník konference o rozpočtech a financování územních samospráv Změna zákona o RUD v souvislosti se změnami v sazbách DPH Návrh státního rozpočtu na rok 2012 Ministerstvo financí ČR září 2011 Změna

Metodika financování obcí a hl. m. Prahy pro rok 2019

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

Příloha OBCE č. 3 Metodika financování obcí a hl. m. Prahy pro rok 2019 I. Dotace pro obce a hl. m. Prahu ve státním rozpočtu na rok 2019 a podmínky pro vyúčtování vybraných dotací Referent: Ing. Jaroslava

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

Předpokládaný vývoj hospodaření měst a obcí v roce 2014 a predikce na rok 2015 Zadluženost obcí Miroslav Matej, Ministerstvo financí leden 2015 Hospodaření obcí v roce 2014 stav: listopad 2013 vs. listopad

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. 1 105 daňové přiznání řádné1) dílčí1) opravné1) dodatečné1) P Ř I Z N Á N Í

dílčí1) opravné1) dodatečné1) P Ř I Z N Á N Í") Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Prahu 8 Daňové identifikační číslo Fyzická osoba ) Rodné číslo 3 Právnická osoba ) Identifikační číslo otisk podacího

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu v, ve, pro Prahu 8 Daňové identifikační číslo Fyzická osoba ) Rodné číslo 3 Právnická osoba ) Identifikační číslo otisk podacího

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009 Praha, květen 2010 0 Obsah ÚVOD 2 A. INFORMACE O ČINNOSTI DAŇOVÉ SPRÁVY ČR ZA ROK 2009 7 I. ÚVOD 8 II. VÝSLEDKY DAŇOVÉHO ŘÍZENÍ

I N F O R M A C E o činnosti daňové a celní správy České republiky za rok 2009 Praha, květen 2010 0 Obsah ÚVOD 2 A. INFORMACE O ČINNOSTI DAŇOVÉ SPRÁVY ČR ZA ROK 2009 7 I. ÚVOD 8 II. VÝSLEDKY DAŇOVÉHO ŘÍZENÍ

Zásady programu Obnova kulturních památek v Olomouckém kraji

Zásady programu Obnova kulturních památek v Olomouckém kraji I. Podmínky poskytnutí dotace Program slouží především k naplnění těchto priorit: 1. záchrana a obnova kulturních památek nacházejících se ve

Zásady programu Obnova kulturních památek v Olomouckém kraji I. Podmínky poskytnutí dotace Program slouží především k naplnění těchto priorit: 1. záchrana a obnova kulturních památek nacházejících se ve

Obsah. Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13. Úvod...10. ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13

...13") Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Obsah Úvod...10 Zákon č. 280/2009 Sb., daňový řád, s komentářem... 13 ČÁST PRVNÍ Úvodní ustanovení ( 1 9)...13 HLAVA I Předmět a účel úpravy ( 1 4)...13 HLAVA II Základní zásady správy daní ( 5 9)...24

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 Ministerstvo financí únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a

Změny u daně z nemovitostí - jak se nás dotknou?

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Samostatný odbor komunikace a mezinárodních vztahů Lazarská 15/7, 117 22 Praha 1 Tel.: 257 044 025 Změny u daně z nemovitostí - jak se nás dotknou? Některé změny daň sníží,

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ Samostatný odbor komunikace a mezinárodních vztahů Lazarská 15/7, 117 22 Praha 1 Tel.: 257 044 025 Změny u daně z nemovitostí - jak se nás dotknou? Některé změny daň sníží,

Platné znění částí zákona č. 338/1992 Sb., o dani z nemovitostí, s vyznačením navrhovaných změn. 2 Předmět daně

Platné znění částí zákona č. 338/1992 Sb., o dani z nemovitostí, s vyznačením navrhovaných změn 2 Předmět daně (1) Předmětem daně z pozemků jsou pozemky na území České republiky vedené v katastru nemovitostí

Platné znění částí zákona č. 338/1992 Sb., o dani z nemovitostí, s vyznačením navrhovaných změn 2 Předmět daně (1) Předmětem daně z pozemků jsou pozemky na území České republiky vedené v katastru nemovitostí

I I I. ZÁKON ze dne 2015,

I I I. N á v r h ZÁKON ze dne 2015, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a některé

I I I. N á v r h ZÁKON ze dne 2015, kterým se mění zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a některé

Zákon č. 337/1992 Sb., o správě daní a poplatků ČÁST PRVN Obecná ustanovení 1 Rozsah působnosti... 2 Základní zásady daňového řízení...

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah

Obsah Seznam zkratek... 10 Přehled použitých právních předpisů... 10 Slova úvodem... 12 Zákon č. 337/1992 Sb., o správě daní a poplatků... 14 (s komentářem) ČÁST PRVNÍ Obecná ustanovení... 14 1 Rozsah