/////////////////////////////////////// Obsah zprávy

|

|

|

- Karolína Mašková

- před 8 lety

- Počet zobrazení:

Transkript

1 /////////////////////////////////////// Obsah zprávy 1/ obsah zprávy...1 2/ poslání nadace...2 3/ informace o nadaci...2 4/ výstavní činnost...3 úvod kompletní přehled výstav za rok 2006 kompletní přehled zápůjček v roce / návštěvnost...7 6/ programy pro veřejnost...8 přátelé Musea Kampa a ostatní společenská setkání programy pro školy vstup zdarma každé pondělí 7/ vydavatelská činnost...8 8/ medializace činnosti Musea Kampa Nadace Jana a Medy Mládkových...9 pokrytí v celostátních a zahraničních médiích ostatní P. R. (webové stránky, informační bulletin, spolupráce s Pražskou informační službou, členství v asociacích, informování agentur, hotelů a průvodců) 9/ účetní uzávěrka...11 / 1

2 Poslání nadace Posláním Musea Kampa - Nadace Jana a Medy Mládkových je podporovat rozvoj výtvarného umění v České republice, seznamovat veřejnost s moderním výtvarným uměním a přispívat k posílení povědomí o kulturní tradici v oblasti výtvarného umění. Hlavními úkoly Nadace jsou správa kulturní památky Sovovy Mlýny a podpora provozu Musea Kampa, které zde sídlí a v němž se nachází sbírka moderního umění. Sbírka v majetku Hlavního města Praha je od roku 2001 zapůjčena Nadaci do bezplatného užívání. Hlavními cíli Nadace jsou založení a podpora dokumentačního centra moderního umění střední Evropy, podpora a pořádání výstav světového umění, fi nancování seminářů, konferencí a přednášek a poskytování příspěvků výtvarným umělcům, kritikům a historikům umění. ////////////////////////// Informace o nadaci název nadace: Museum Kampa - Nadace Jana a Medy Mládkových sídlo: U Sovových mlýnů 503/2, Praha 1 - Malá Strana telefon: fax: ičo: správní rada: dozorčí rada: PhDr. Meda Mládková, předsedkyně správní rady Václav Havel, čestný člen správní rady Madeleine Albright, čestná členka správní rady Ing. Filip Dvořák Gabriel Eichler Doc. Ing. Zdeněk Tůma, CSc. Ing. Pavel Uher Prof. Ing. Rudolf Zahradník, DrSc. Mgr. Olga Dvořáková MUDr. Oldřich Uttendorfský Ing. Jiří Nekovář, předseda dozorčí rady JUDr. Monika Rutland Ing. Petr Seidl / 2

3 Výstavní činnost úvod V roce 2006 se Museu Kampa podařilo uskutečnit řadu zajímavých a divácky atraktivních výstav. Takovou byla i výstava jednoho z nejdůležitějších představitelů české kresby Jiřího Kornatovského. Po své premiéře v Galerii města Trutnova se v Museu Kampa představila výstava koláží Jiřího Koláře ze sbírek Musea Kampa s názvem Procházka s Jiřím Kolářem. Nejvýznamnějším výstavním počinem se v roce 2006 stala výstava Josepha Beuyse. Výstavu zaštítil a zahájil emeritní ředitel Solomon R. Guggenheim Musea pan Thomas M. Messer. Premiéra výstavy, kurátorsky připravená Dr. Christophem Schreierem, proběhla v Kunstmuseu Bonn. Pražská repríza představila nejznámější z Beuysových multiplů, ale i videozáznamy z happeningů a akcí. Výstava Ze sbírky Société Générale ukázala soubor děl rozmanitých tvůrců i uměleckých směrů z 50. až 90. let 20. století. Na konci roku byla ve spolupráci s Vojenským historickým ústavem v Praze uspořádána výstava Kupka, Gutfreund Čeští dobrovolníci ve Francii za 1. světové války, která představila kresby obou umělců spojené s obdobím 1. světové války a Československými legiemi. kompletní přehled výstav za rok 2006 ////////////////////////////////////// Kresby/ Jiří Kornatovský Dne 24. ledna byla zahájena výstava prací Jiřího Kornatovského, jednoho z nejvýznamnějších představitelů české kresby. Tato monumentalita je dána nejen velkými formáty kompozic, ale především jejich vnitřním řádem, koncentrací a jednoduchostí. Tématem Kornatovského děl jsou světlo, prostor, řád a zejména sám proces vzniku kresby, která je jak pro autora, tak i pro diváka prostředkem pro kontemplaci. Výstava se konala v konírně Musea Kampa a trvala do 12. března Olověný Dušan 2006/ Spolek posluchačů architektury Soutěž s názvem Olověný Dušan uspořádal Spolek posluchačů architektury na FA ČVUT v Praze. Předmětem soutěže byly školní projekty za zimní semestr 2005/06. V rámci soutěže hodnotila semestrální práce studentů porota složená z externích odborníků. Nejzajímavější projekty byly předmětem výstavy uspořádané ve dnech 18. března až 23. dubna 2006 v konírně Musea Kampa. Procházka s Jiřím Kolářem Po své premiéře v Galerii města Trutnov byla výstava koláží Jiřího Koláře ze sbírek musea Kampa Nadace Jana a Medy Mládkových představena i ve výstavních prostorách Musea Kampa ve dnech 17. května až 18. června / 3

4 Joseph Beuys/ Multiply Dne 30. června 2006 zahájilo Museum Kampa výstavu německého umělce, jehož dílo se stalo jedním z pilířů světového umění druhé poloviny dvacátého století. Akce, instalace a sociální plastiky Josepha Beuyse znamenaly radikální obrat od měšťanské kultury a konvencí poválečné moderny. Každodenní život je podle něj kreativním procesem, ve kterém se každý může stát umělcem. Beuysovy happeningy a objekty působily často momentem překvapení a nečekaných souvislostí, ačkoli jsou výsledkem systematické práce se symbolickými významy předmětů nezbytných k životu. Svou tvůrčí metodou se stal jedním z hlavních představitelů konceptuálního umění. Výstava představila nejucelenější kolekci Beuysových multiplů a grafi ckých tisků, kterou pro Museum Kampa zapůjčilo ze svých sbírek Kunstmuseum Bonn. Záštitu nad výstavou převzal emeritní ředitel Solomon R. Guggenheim musea v New Yorku pan Thomas M. Messer. Výstava se konala v konírně Musea Kampa do 17.září Liběna Rochová pro UNICEF Museum Kampa a Liběna Rochová představili Dialog mezi 29 oděvními objekty Liběny Rochové a vystavenými exponáty v Museu Kampa. Ojedinělá performance na vodě slavnostně zahájila vernisáž, která byla neopakovatelným zážitkem pro všechny přítomné. Výtěžek ze vstupného na autorskou výstavu byl věnován na programy UNICEF zaměřené proti obchodu s dětmi. Výstava proběhla v prostorách Musea Kampa v době 13. září až 15. října Ze sbírky Société Générale Dne 27. září 2006 zahájilo Museum Kampa výstavu, na které představilo soubor děl rozmanitých tvůrců a uměleckých směrů z 50. až 90. let 20. století. Vybraná díla pocházejí ze sbírky moderního umění, kterou utvářela Société Générale od roku Představena byla například díla Andy Warhola, Pierra Alechinskyho, Franze Pichlera a Sol Lewitta. Výstava se konala v Museu Kampa do 12. listopadu Ultra Violet/ a její symboly věčnosti Museum Kampa připravilo výstavu děl Isabelle Collin Dufrensové známé jako Ultra Violet. Isabelle Collin Dufrensová je jednou z osobností úzce spjatých se slavnou newyorskou továrnou Andy Warhola. Výstava byla uspořádána u příležitosti vydání její knihy vzpomínek nazvané Má léta s Andy Warholem, která vyšla v českém překladu již dvakrát. Výstava proběhla v malém výstavním prostoru Musea Kampa v době 11. října až 5. listopadu / 4

5 Portréty/ Alexandra Parik Práce Alexandry Paříkové vystavené v Museu Kampa představily portréty přátel i osobností veřejného, politického a kulturního života. Výstava se konala v Musea Kampa od 8. listopadu do 10. prosince František Kupka a Otto Gutfreund/ Čeští dobrovolníci ve Francii za 1. světové války Dne 22. listopadu zahájilo Museum Kampa výstavu, na které byly představeny převážně kresby Františka Kupky a Otto Gutfreunda vztahující se k období 1. světové války a spojené s Československými legiemi. Vystaveny byly záznamy nejen z válečného terénu, ale i Kupkovy návrhy praporů, vyznamenání, diplomů, známek atd. Výstava vznikla ve spolupráci s Vojenským historickým ústavem a v této podobě byla veřejnosti představena vůbec poprvé. Výstava se konala v Museu Kampa do 31. prosince ////////////////////// kompletní přehled zápůjček za rok 2006 //////////////////////////////// Instituce: Galerie města Trutnov Zapůjčené exponáty: 62 prací Jiřího Koláře Název výstavy: Procházka s Jiřím Kolářem Datum: 30. března 5. května 2006 Na výstavě prací jedné z nejoriginálnějších osobností české výtvarné tvorby dvacátého století byla představena převážně tvorba ze šedesátých a sedmdesátých let, kdy Jiří Kolář postupně objevoval a uplatňoval nové techniky tvorby. Instituce: Správa Pražského hradu Zapůjčené exponáty: Magdalena Jetelová Židle Název výstavy: Na čtyřech nohách sedací nábytek Pražského hradu Datum: 11. dubna 29. října 2006 Na rozsáhlé výstavě v Letohrádku královny Anny na Pražském hradě byly představeny jednotlivé kusy či celky sedacího nábytku z nejrůznějších částí Pražského hradu, nejen z výstavních prostor, katedrály a depozitářů, ale i reprezentativních místností a sálů, zámku v Lánech a kanceláří různých časových a slohových obdobích. Některé kusy zapůjčily ze svých sbírek i další instituce. / 5

6 Instituce: Galerie hlavního města Prahy Zapůjčené exponáty: 8 prací Františka Kupky Název výstavy: Křičte ústa! Předpoklady expresionismu. Datum: 28. listopadu března 2007 Výstava představila zcela nový pohled na expresionismus, který byl v českém prostředí doposud spojován především s tvorbou členů umělecké skupiny Osma ( ) a jejich generačních soukmenovců (Bohumil Kubišta, Emil Filla, Jan Zrzavý, Josef Váchal, Václav Špála a dalších). Výstava upozornila na skutečnost, že již v řadě děl starší generace (František Bílek, Jan Preisler, Antonín Slavíček, František Kupka, Ladislav Šaloun, Bohumil Kafka ad.), se objevovaly zárodky radikálně formulovaného expresivního uměleckého názoru, vyvěrajícího z široké škály napětí a disonancí, příznačných pro společenskou a kulturní situaci přelomu 19. a 20. století. Instituce: Muzeum umění Olomouc Zapůjčené exponáty: 12 děl Adrieny Šimotové Název výstavy: Retrospektiva Adrieny Šimotové Datum: 9. listopadu ledna 2007 Retrospektivní výstava Adrieny Šimotové, která se řadí k osobnostem, jež se podstatným způsobem podílely na utváření českého výtvarného umění druhé poloviny dvacátého století. Instituce: Nadace Český fond umění galerie Mánes Zapůjčené exponáty: 4 díla Evy Kmentové Název výstavy: Eva Kmentová Deník díla Datum: 5. prosince ledna 2007 Retrospektivní výstava sochařky Evy Kmentové ( ), absolventky pražské Vysoké školy uměleckoprůmyslové a členky někdejší skupiny Trasa, jež je jednou z klíčových osobností českého umění druhé poloviny dvacátého století. ///////// / 6

7 Návštěvnost V roce 2006 navštívilo Museum Kampa návštěvníků, což je o osm tisíc více než v roce Zároveň je to nejvyšší roční počet návštěvníků od otevření Musea. Téměř ½ z celkového ročního počtu návštěvníků byla zaznamenána v období červenec říjen, kdy byly představeny populární a mediálně dobře propagované tituly (Josef Beuys, Ultra Violet, Liběna Rochová pro UNICEF, sbírka Societé Générale). 8. září 2006 jsme pro veřejnost uspořádali den otevřených dveří při příležitosti tříletého výročí otevření Musea a narozenin paní Medy Mládkové. Museum navštívilo 750 osob. Občerstvení sponzorsky zajištila společnost Odkolek, a.s., s níž spolupráce pokračuje i v roce Velká část návštěvníků shlédla Museum mimo regulérní otevírací dobu coby účastníci společenských akcí pořádaných v prostorách Musea. Kromě vernisáží (4000 lidí) se jedná o soukromé akce společností a setkání spolků (6000 lidí). / 7

8 Programy pro veřejnost přátelé Musea Kampa a ostatní společenská setkání Dlouhodobě usilujeme o zvýšení počtu Přátel Musea Kampa. Jedenkrát za měsíc pořádáme setkání Přátel Musea Kampa. Spolu s novoročními informačními bulletiny jsme rozeslali výzvu Staňte se přáteli Musea Kampa (viz sekce P.R.). Uspořádali jsme další neformální a tématická setkání pro řadu spolků, například Dcery politických vězňů, Collectors Circle, IWAP, Gymnasion klub, a další. programy pro školy V roce 2006 jsme kladli důraz také na zvýšení návštěvnosti školních skupin. V rámci výstavy Ze sbírky Societé Générale navštívilo Museum Kampa 20 skupin (450 studentů). V současné době dojednáváme s Ministerstvem školství ČR možnost využití jejich informační sítě, jejímž prostřednictvím bychom poskytovali školám průběžné informace o Museu Kampa. Vstup zdarma každé pondělí V listopadu 2006 jsme z vůle paní Mládkové zavedli každé pondělí vstupné zdarma. Společnost RWE Transgas přispěje prostřednictvím Občanského sdružení Život 90 na tento projekt částkou ve výši ,- Kč, která pokryje pondělní vstupné pro seniory, děti a handicapované. Dar bude poukázán na účet Nadace v polovině února Vydavatelská činnost Ve vydavatelské činnosti se Museum Kampa zaměřuje na vydávání katalogů k výstavním programům připravovaných Museem Kampa. V roce 2006 jsme vydaly katalogy Kresby - Jiří Kornatovský (ISBN ), Joseph Beuys (ISBN: ), František Kupka a Otto Gutfreund - Čeští dobrovolníci ve Francii za 1. světové války (ISBN: ). Společným dílem Nadace Jana a Medy Mládkových a nakladatelství Akropolis je třísvazkový projekt Jiří Voskovec & Jan Werich - Korespondence. Vzájemné listy dosud nepublikované korespondence legendárních tvůrců Osvobozeného divadla, jejichž cesty se po únoru 1948 rozdělily, je strhujícím svědectvím nejen jejich originality a umělecké zralosti, ale současně odhaluje i osudy těchto významných osobností. První svazek korespondence, edičně připravený prof. Ladislavem Matějkou, zahrnující období vyjde v únoru Korespondence z dalších let bude zahrnuta ve druhém a třetím dílu, které vyjdou v roce 2007 a / 8

.")

9 Medializace činnosti Musea Kampa Nadace Jana a Medy Mládkových V roce 2006 bylo podniknuto několik kroků s cílem zvýšit všeobecné povědomí o Museu Kampa a jeho výstavách pokrytí v celostátních médiích Museu Kampa Nadaci Jana a Medy Mládkových se v roce 2006 dostalo mediální pozornosti ve všech celostátních denících, rozhlasu a televizi, kterým Museum Kampa pravidelně poskytuje informace o činnosti musea a výstavních projektech. ostatní P. R. //////////////////////////////////////////////////////////////// //// reklamní prostory poskytnuté Magistrátem Kromě standardní inzerce v kulturních přehledech se nám podařilo získat, za podpory Magistrátu hl. m. Prahy, výstavní plochy společnosti JCDecaux (city lighty). Poprvé byly využity v létě 2006 na propagaci výstavy Josefa Beuyse, jejich prostřednictvím jsme informovali o dni otevřených dveří (8. září 2006), v listopadu loňského roku jsme inzerovali stálou expozici. O plochy pro další výstavy v roce 2007 již bylo zažádáno. Výstavní plochy nám jsou poskytovány zdarma, plakáty jsou tištěné za sponzorské ceny v Tiskárně Polička. Magistrát je ochoten poskytnout do budoucna další místa, která má u jednotlivých společností (EuroAWK, Rencar, JCDecaux) k dispozici. Magistrát bude uveřejňovat reportáže o výstavách v Museu Kampa také v denících Metro a 24. Informační materiály Musea Kampa jsou rovněž umístěny v informačních střediscích Hl. m. Prahy. distribuce letáků Dalším krokem bylo předplacení distribuce letáků (zajišťované společností AdjustArt) ve 33 informačních střediscích v Praze. Distribuce započala 20. prosince 2006, v následujícím období mezi svátky jsme dosáhli tržby 80 tisíc korun. Letáky inzerují stálou expozici středoevropského moderního umění a děl Františka Kupky a Otto Gutfreunda. webové stránky Museum Kampa zahájilo na podzim 2006 postupnou rekonstrukci webových stránek. Jako první se na webu objevila nová sekce věnovaná pronájmům prostor, která poskytuje všem zájemcům podrobné informace o možnosti uspořádat v prostorách Sovových mlýnů společenské události. Od spuštění této sekce (15.12.) jsme zaznamenali zvýšený počet poptávek na pronájmy. Na webových stránkách se postupně objeví také ukázky ze stálé expozice, nová fotogalerie nebo sekce Tiskový servis a Museum Shop. / 9

10 informační bulletin Spolu s novoročním přáním jsme vloni rozeslali první informační bulletin Musea Kampa, kterým jsme shrnuli aktivity Musea Kampa v roce 2006 a plány pro první čtvrtletí. Mezi adresáty byli zahrnuti členové Přátel Musea Kampa, partneři a potenciální sponzoři (celkem 1500 adres). spolupráce s Pražskou informační službou V rámci dojednané spolupráce s Pražskou informační službou pořádáme pravidelé komentované prohlídky v Museu Kampa v rámci naučného vycházkového programu PIS. Bude nám rovněž umožněno podílet se na vzdělávání průvodců, kteří jsou v evidenci PIS. V budoucnu připravujeme také uspořádání školení pro zaměstnance informačních středisek PIS. členství v asociacích, informování agentur, hotelů a průvodců V prosinci 2006 jsme se stali členy Asociace museí a galerií. V rámci tohoto členství se budeme v roce 2007 účastnit například čtvrtého ročníku Muzejní noci. Nadace Jana a Medy Mládkových se rovněž usiluje o členství Fora dárců, které by personálu Nadace zdarma poskytovalo odborná školení v oblasti NGO managementu. Na konci roku 2006 jsme elektronickou poštou rozeslali informační materiály o Museu Kampa s nabídkou spolupráce 157 cestovním kancelářím a agenturám, 346 hotelům, 198 průvodcům cestovního ruchu a 3 paroplavebním společnostem. S několika agenturami jsme v lednu 2007 vstoupili v jednání a domlouváme s nimi možnosti spolupráce. Zahájili jsme také spolupráci s agenturou Czech Tourism, která nám umožnila pravidelně informovat svá zahraniční centra. V srpnu 2006 se v prostorách Musea Kampa uskutečnilo setkání ředitelů Českých center a jejich partnerů (na 500 osob). Prostřednictvím obou organizací jsme se zapojili do důležité komunikační a informační sítě. Usilujeme o spolupráci s dalšími subjekty (například Czech Trade, aj.) ///////////////////////////////////////////////// / 10

11 účetní uzávěrka Příloha k účetní závěrce k Museum Kampa Nadace Jana a Medy Mládkových Obecné údaje k účetní závěrce za období popis účetní jednotky ///////////// Název: Museum Kampa-Nadace Jana a Medy Mládkových Sídlo: U Sovových mlýnů 2, Praha 1 Kontaktní adresa: U Sovových mlýnů 2, Praha 1 Právní forma: nadace Předmět činnosti: Podporovat rozvoj výtvarného umění v České republice, seznamovat veřejnost s moderním výtvarným uměním a přispívat k znovuvytvoření a posílení povědomí o kulturní tradici v uvedené oblasti umění. Podporovat provozování Sbírky moderního umění 20. Století, kterou obec Hlavní město Praha přenechá do bezplatného užívání na základě smlouvy o výpůjčce v souladu se záměrem zřizovatelky Nadace zajistit její zpřístupnění veřejnosti v Galerii Jana a Medy Mládkových. Přispět k záchraně kulturní památky objektu Sovových mlýnů, nacházejícího se v Praze 1, ul. U Sovových mlýnů s cílem využití tohoto objektu k umístění Galerie Jana a Medy Mládkových a pro výkon činnosti Nadace. Nadace je zapsána u: Městského soudu v Praze, v rejstříku nadací, oddíl N, vložka 142 Datum vzniku: Nadační jmění: nepeněžní vklad tvořený sbírkovým fondem v hodnotě Kč popis změn v rejstříku nadací ve sledovaném období Ve sledovaném období nedošlo k žádným změnám v rejstříku nadací. osoby, které se k rozhodnému dni, tj. k , podílejí 20ti a více procenty na nadačním jmění Nadační jmění tvoří nepeněžní vklad, který do Nadace vložila v plné výši její zřizovatelka Meda Mládková. / 1 1

12 Statutární a dozorčí orgány nadace správní rada: PhDr. Meda Mládková / předsedkyně správní rady Václav Havel / čestný člen správní rady Madeleine Albright / čestný člen správní rady Ing. Filip Dvořák / člen správní rady Gabriel Eichler / člen správní rady MUDr. Oldřich Th.Uttendorfský / člen správní rady od Doc. Ing. Zdeněk Tůma, CSc. / člen správní rady Ing. Pavel Uher / člen správní rady Prof. Ing. Rudolf Zahradník, DrSc. / člen správní rady Olga Dvořáková / člen správní rady dozorčí rada: Ing. Jiří Nekovář / předseda dozorčí rady JUDr. Monika Rutland / člen dozorčí rady Ing. Petr Seidl / člen dozorčí rady Zamĕstnanci nadace, osobní náklady / 12

13 Půjčky a ostatní plnění členům statutárních a dozorčích orgánů. tento případ se nevyskytuje Informace o použitých účetních metodách, obecných účetních zásadách a způsobech oceňování ve sledovaném účetním období ///////////////////////////////////////////////////////////////////////////// Způsob ocenĕní zásob nakupovaných a vytvořených ve vlastní režii: nakupované zásoby jsou oceňovány v pořizovací ceně, ve vlastní režii nadace zásoby nepořizovala. Účtování zásob je prováděno způsobem B evidence zásob. dlouhodobého hmotného a nehmotného majetku vytvořeného vlastní činností: tento případ se nevyskytuje cenných papírů a majetkových účastí: tento případ se nevyskytuje příchovků a přírůstků zvířat: tento případ se nevyskytuje Způsob stanovení reprodukční pořizovací ceny u majetku oceněného v této ceně a pořízeného v průběhu účetního období nadace nevlastní majetek oceněný reprodukční cenou. Změny způsobu oceňování, postupů odpisování, postupů účtování, uspořádání položek účetní závěrky a obsahové vymezení těchto položek oproti předcházejícímu účetnímu období s uvedením důvodů těchto změn a vyčíslením peněžních částek těchto změn ovlivňujících výši majetku, závazků a hospodářského výsledku oproti předchozímu roku nedošlo k zásadním změnám,které by výrazným způsobem ovlivnily výši majetku, závazku a hospodářského výsledku. Způsob stanovení opravných položek k majetku, s uvedením zdroje informací pro stanovení výše opravných položek k nadace nevytvářela opravné položky. / 13

14 Způsob sestavení odpisových plánů pro dlouhodobý majetek a použité odpisové metody při stanovení účetních odpisů V roce 2006 nadace uplatňovala odpisy dlouhodobého majetku dle platných předpisů a předem stanoveného odpisového plánu, kde vycházela z předpokládaného opotřebení zařazovaného majetku odpovídajícího běžným podmínkám jeho používání. Způsob uplatněný při přepočtu údajů v cizích měnách na českou měnu Nadace postupuje dle zákona o účetnictví č. 563/1991 Sb. a zvolila si pro přepočet cizích měn na měnu českou pevný měsíční kurz vždy k poslednímu dni předchozího měsíce. V roční účetní závěrce nadace používá kurz ČNB ke dni jejího sestavení. Doplňující informace k rozvaze a výkazu zisků a ztrát ///////////////////// popis významných událostí v hodnoceném účetním období V roce 2006 nadace uspořádala v prostorách Musea Kampa několik významných výstav, které byly hrazeny z poskytnutých účelových darů a z prostředků nadace. Největší úspěch měly výstavy těchto umělců Jiří Kornatovský, Olověný Dušan 2006, Procházka s Jiřím Kolářem, Joseph Beuys, Liběna Rochová pro UNICEF, Ze sbírky Société Générale, Ultra Violet, Alexandra Parik, František Kupka a Otto Gutfreund Čeští dobrovolníci ve Francii za první světové války. Výtvarná díla ze sbírky Nadace byla zapůjčena na výstavu do Galerie města Trutnov, na Pražský hrad, do Galerie hlavního města Prahy, do Muzea umění Olomouc či do Galerie Mánes. Židle proslavená povodní v roce 2002 byla zapůjčena do Muzea umění v Olomouci. Z prostředků nadace byl poskytnut grant Fakultě výtvarného umění, Vysokého učení technického v Brně na projekt MALBA II - EGYPT ve výši 20 tis. Kč. Nadační činnost byla kryta poskytnutými dary v roce 2006 a částečně vytvořeným ziskem z hospodářské činnosti. / 14

15 Rozpis přijatých dotací a darů na provozní účely (v tis. Kč) Popis významných událostí mezi datem účetní závěrky a datem, ke kterému jsou rozvaha a výkaz zisků a ztrát schváleny k předání mimo účetní jednotku ///////////////////////////////////////////////////////////////////////////// V období mezi datem účetní závěrky a datem, ke kterému jsou rozvaha a výkaz zisků a ztrát schváleny k předání mimo účetní jednotku nedošlo k významným událostem. Hmotný a nehmotný dlouhodobý majetek Dlouhodobý nehmotný majetek Byl pořízen v předchozích letech a je plně odepsán. Dlouhodobý hmotný majetek /umělecká díla, předměty a sbírky/ zahrnuje sbírku uměleckých předmětů, která byla vložena do nadačního jmění v hodnotě ,- Kč a umělecké předměty a starožitnosti pořízené nadací z fi nančních prostředků nadace. Podrobnosti vyplývají ze zvláštního soupisu sbírkových předmětů a hospodaření s ní se řídí zákonem č. 122/2000 Sb. mobiliární předměty darované v roce 2002 nadaci paní Medou Mládkovou a mobiliární předměty nakoupené z prostředků nadace. /ostatní hmotný majetek/ Je odepisován dle schváleného odpisového plánu. V roce 2006 byly pořízeny prostředky výpočetní a kancelářské techniky, prostředky na dovybavení zařízení budovy a přilehlých prostranství. Konkrétní rozpis je součástí inventurního seznamu. / 15

16 souhrnná výše majetku neuvedená v rozvaze Tento případ se v nadaci nevyskytuje. hmotný majetek, který je zatížen zástavním právem Tento případ se v nadaci nevyskytuje. přehled o majetku, jehož tržní ocenění je výrazně vyšší než jeho ocenění v účetnictví. Tento případ se v nadaci nevyskytuje. Pohledávky souhrnná výše pohledávek po lhůtě splatnosti nad 180 dnů. V nadaci se nevyskytuje pohledávka po lhůtě splatnosti nad 180 dní. Všechny pohledávky vykazované k jsou ve lhůtě splatnosti pohledávky kryté podle zástavního práva V nadaci se nevyskytují pohledávky, které mají k rozvahovému dni dobu splatnosti delší než 5 let V nadaci se nevyskytují Vlastní zdroje změny jmění Na výši jmění v roce 2006 mělo vliv: /pouze čerpání fondů, ke krytí nákladů nadace /vyprodukovaný zisk minulého období Rozdělení zisku Za rok 2006 vyprodukovala nadace ztrátu, která bude částečně kryta vyprodukovaným ziskem z roku 2005 a částečně ze zisku z následujících let. Závazky Závazky po době splatnosti, tj. nad 180 dnů. V nadaci se nevyskytují. V nadaci se nacházejí závazky splatné v lhůtě splatnosti. Závazky kryté podle zástavního práva. Tento případ se v nadaci nevyskytuje. Závazky nevyúčtované v účetnictví a neuvedené v rozvaze Tento případ se v nadaci nevyskytuje. Závazky, které mají k rozvahovému dni dobu splatnosti delší než 5 let Tento případ se v nadaci nevyskytuje. Závazky z sociální a zdravotního pojištění Tento případ se v nadaci nevyskytuje. Vykázané závazky k jsou za mzdy 12/2006. / 16

17 Zákonné a ostatní (účetní) rezervy Nadace neeviduje žádné rezervy. Výnosy z běžné činnosti v tis. Kč (v členění v tuzemsku a zahraničí) Nadace neeviduje žádné rezervy. Tržby v tuzemsku v tis.kč tržby z prodeje služeb /vstupné /pronájem prostor tržby za prodané zboží /prodej kult. předmětů Ostatní výnosy v tis. Kč /úroky z běžného a termínovaného účtu /refundace nákladů 6 20 přijaté příspěvky v tis. Kč /přijaté peněžní dary /grant hl. m. Prahy a Ministerstva kultury ČR Údaje o přeměnách nadace Nadace žádnými přeměnami neprocházela ani neprochází. Rozpis odložené daňové pohledávky a závazku K datu účetní závěrky nadace nevytvářela odložený daňový závazek ani pohledávku. //////////////////////////////////////////////////////////////////////////////// V Praze dne 27.února 2007 vyhotovila: Ing. Eva Češková... Jana Šorfová ředitelka nadace / 17

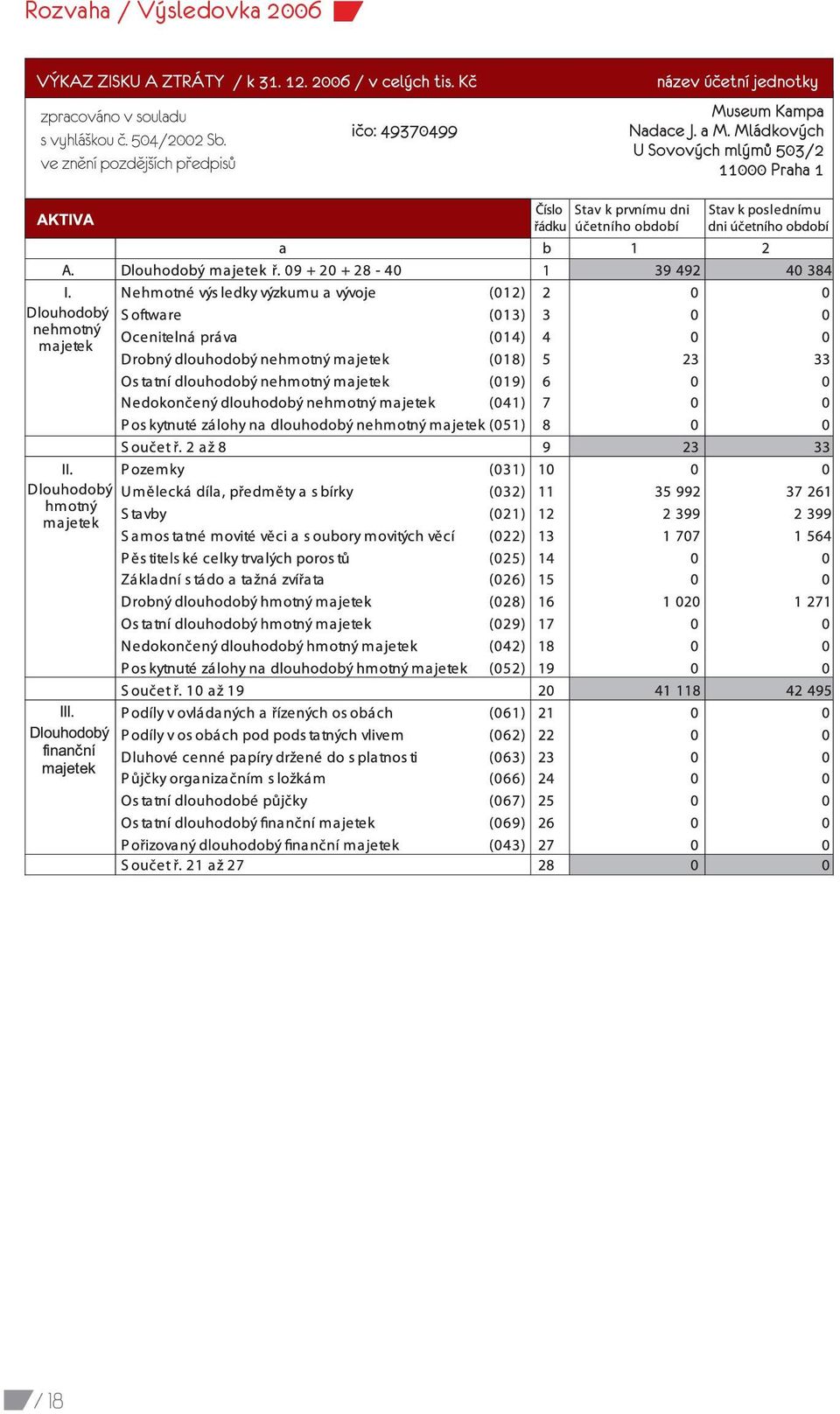

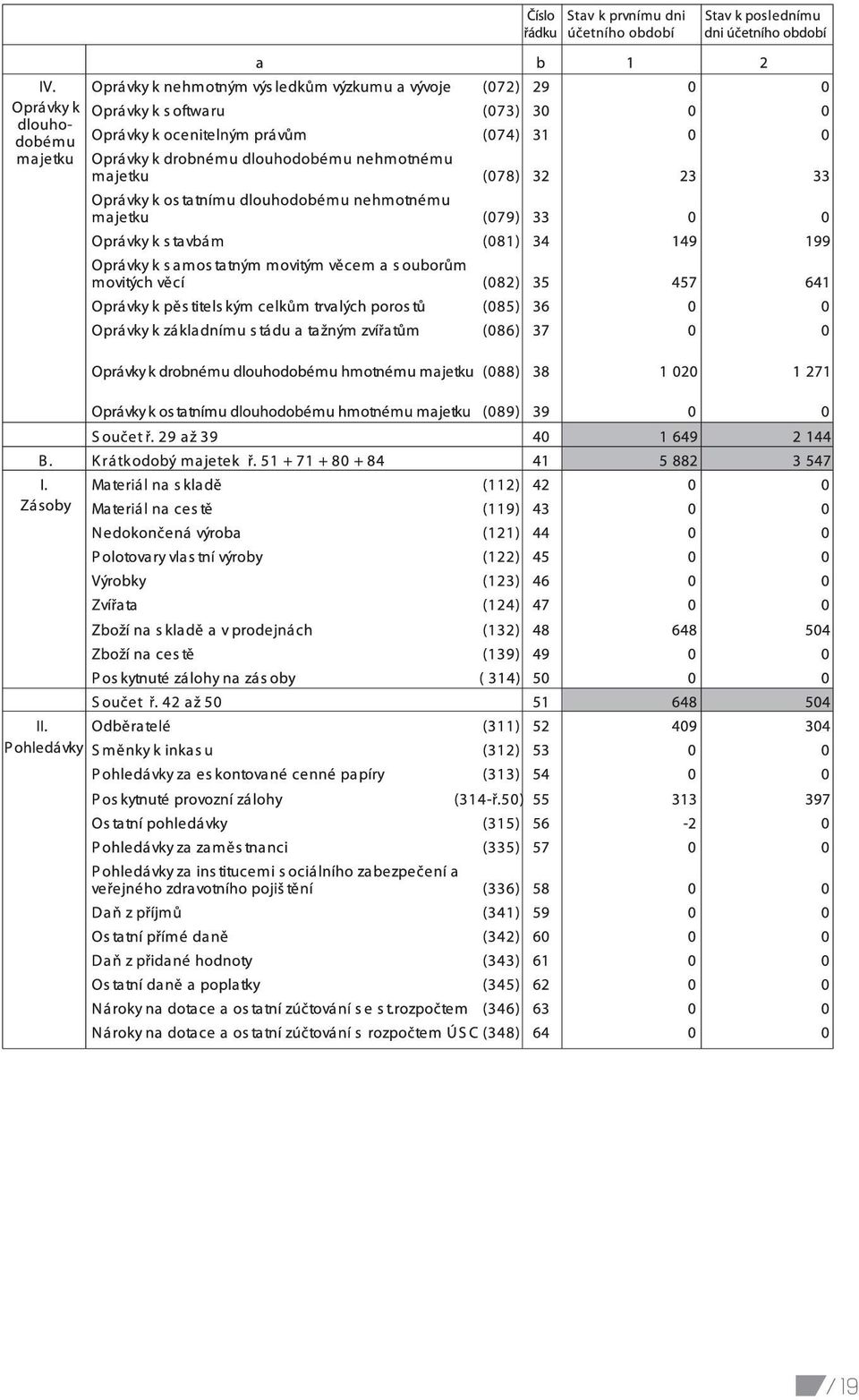

18 Rozvaha / Výsledovka 2006 / 18

19 / 19

20 / 20

21 / 21

22 / 22

23 / 23

24 / 24

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

VÝROČNÍ ZPRÁVA ZA ROK 1999 ČESKÁ NADACE JANA A MEDY MLÁDKOVÝCH. Poslání, vize a cíle

VÝROČNÍ ZPRÁVA ZA ROK 1999 ČESKÁ NADACE JANA A MEDY MLÁDKOVÝCH OBSAH: Poslání, vize a cíle Vznik a historie nadace Struktura nadace Zpráva o činnosti nadace Finanční zpráva Vyjádření auditora Poslání,

VÝROČNÍ ZPRÁVA ZA ROK 1999 ČESKÁ NADACE JANA A MEDY MLÁDKOVÝCH OBSAH: Poslání, vize a cíle Vznik a historie nadace Struktura nadace Zpráva o činnosti nadace Finanční zpráva Vyjádření auditora Poslání,

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce k 31. prosinci 2007

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

Slovanský ústav AV ČR, v. v. i. Valentinská 91/1 110 00 Praha 1 Příloha č. 1 c Příloha k účetní závěrce k 31. prosinci 2007 Tato příloha je zpracována podle hlavy IV., druhé části Vyhlášky Ministerstva

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924, Znojmo IČ , CZ Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924,669 02 Znojmo IČ 46902180, CZ46902180 Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Za účetní období od 1. 1. 2013 do 31.

AGROPODNIK ZNOJMO, a.s., Dvořákova 21/2924,669 02 Znojmo IČ 46902180, CZ46902180 Zapsán v OR u krajského soudu v Brně, oddíl B vložka 864 PŘÍLOHA K ÚČETNÍ ZÁVĚRCE Za účetní období od 1. 1. 2013 do 31.

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

ZkusToZdrave.cz, z. s.

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Příloha ve zkráceném rozsahu k roční účetní závěrce za rok 2016 ZkusToZdrave.cz, z. s. 1 1. OBECNÉ INFORMACE 1.1. Založení a charakteristika společnosti Název společnosti: ZkusToZdrave.cz, z.s. Právní

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce za období roku 2013

Příloha k účetní závěrce za období roku 2013 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce za období roku 2013 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce společnosti STONAX o. p. s. k 31. 12. 2014

k 31. 12. 2014 1. Obecné údaje 1.1 Charakteristika společnosti 1.2 Statutární orgány 2. Účetní metody a obecné účetní zásady 2.1 Způsoby ocenění a odepisování 2.1.1 Dlouhodobý hmotný a nehmotný majetek

k 31. 12. 2014 1. Obecné údaje 1.1 Charakteristika společnosti 1.2 Statutární orgány 2. Účetní metody a obecné účetní zásady 2.1 Způsoby ocenění a odepisování 2.1.1 Dlouhodobý hmotný a nehmotný majetek

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.

Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s.") Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

Příloha k účetní závěrce za rok 2014 (k 31. 12. 2014) Název účetní jednotky: Knoflíkářský průmysl Žirovnice a. s. Sídlo: Žirovnice, Tyršova 707, PSČ 394 68 Právní forma: Akciová společnost Identifikační

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Příloha k účetní závěrce za období roku 2012

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Příloha k účetní závěrce za účetní období 1. 1. 2012 31. 12. 2012 Veškeré hodnotové údaje jsou uváděny v tisících Kč. 1 Obecné informace 1.1 Popis účetní jednotky Název Společenství vlastníků jednotek

Obchodní korzo a.s. 2013

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Obchodní korzo a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

M U S E U M K A M P A. Nadace Jana a Medy Mládkových

Nadace Jana a Medy Mládkových V Ý R O Č N Í Z P R Á V A 2 0 03 OBSAH: I. Základní informace II. Zpráva o činnosti Nadace III. Finanční zpráva, rozvaha, výkaz zisku a ztráty IV. Vyjádření auditora Str.

Nadace Jana a Medy Mládkových V Ý R O Č N Í Z P R Á V A 2 0 03 OBSAH: I. Základní informace II. Zpráva o činnosti Nadace III. Finanční zpráva, rozvaha, výkaz zisku a ztráty IV. Vyjádření auditora Str.

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Příloha k účetní závěrce za období od do

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

DKM Moravia a.s. Masarykovo nám. 142/10 664 64 Dolní Kounice IČ: 25544543 Příloha k účetní závěrce za období od 1.1.2015 do 31.12.2015 Společnost DKM Moravia a. s. vznikla zápisem do obchodního rejstříku

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Příloha roční účetní závěrky sestavené ke dni

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

Příloha roční účetní závěrky sestavené ke dni 31.12.2009 Čl. 1 Informace o účetní jednotce Název účetní jednotky : sídlo : Vodárenské sdružení obcí Halže Žďárská 187, Halže 347 01 Tachov Identifikační

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od do

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

VÝROČNÍ ZPRÁVA JAKO PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY za účetní období od 01.01.2017 do 31.12.2017 Název účetní jednotky (obchodní firma): ISC Communication Czech a.s. Sídlo: Tusarova 1564/57, 170 00 Praha

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE

Organizace YZ Adresa, IČ: PŘÍLOHA K ÚČETNÍ ZÁVĚRCE sestavená k 31.12.2015 I. Základní údaje Druh organizace: právnická osoba, spolek Název: Organizace YZ Adresa: adresa Statutární orgán: Předseda: Místopředseda:

Organizace YZ Adresa, IČ: PŘÍLOHA K ÚČETNÍ ZÁVĚRCE sestavená k 31.12.2015 I. Základní údaje Druh organizace: právnická osoba, spolek Název: Organizace YZ Adresa: adresa Statutární orgán: Předseda: Místopředseda:

Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč

DSG Brno-Líšeň, IČO: 485 13 181 Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč Obsah přílohy Všeobecné informace... 2 1. Popis účetní jednotky... 2 2. Zaměstnanci

DSG Brno-Líšeň, IČO: 485 13 181 Příloha k účetní závěrce Dobrovolné sdružení garážníků Jedovnická k 31. 12. 2014 v tis. Kč Obsah přílohy Všeobecné informace... 2 1. Popis účetní jednotky... 2 2. Zaměstnanci

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Modrý klíč o.p.s. k Smolkova 567/2 (tis. Kč) IČ: Označ. AKTIVA 2017 Stav k prvnímu dni účetního období

IČ: Označ. AKTIVA 2017 Stav k prvnímu dni účetního období") ROZVAHA Modrý klíč o.p.s. k 31.12.2017 Smolkova 567/2 (tis. Kč) IČ: 29 139 376 Označ. AKTIVA 2017 Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý majetek celkem 67

ROZVAHA Modrý klíč o.p.s. k 31.12.2017 Smolkova 567/2 (tis. Kč) IČ: 29 139 376 Označ. AKTIVA 2017 Stav k prvnímu dni účetního období Stav k poslednímu dni účetního období A. Dlouhodobý majetek celkem 67

Mezinárodní hudební festival Janáčkův máj, o.p.s.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Příloha k účetní závěrce sestavené k 31.12.2010 Mezinárodní hudební festival Janáčkův máj, o.p.s. 1. Název, sídlo a obecné údaje Mezinárodní hudební festival Janáčkův máj, o.p.s. Moravská Ostrava, 28.

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

VÝROČNÍ ZPRÁVA ZA ROK 1998

VÝROČNÍ ZPRÁVA ZA ROK 1998 ČESKÁ NADACE JANA A MEDY MLÁDKOVÝCH OBSAH I. POSLÁNÍ ČESKÉ NADACE JANA A MEDY MLÁDKOVÝCH II. SPRÁVNÍ A DOZORČÍ RADA NADACE III. PROGRAM ČESKÉ NADACE JANA A MEDY MLÁDKOVÝCH V

VÝROČNÍ ZPRÁVA ZA ROK 1998 ČESKÁ NADACE JANA A MEDY MLÁDKOVÝCH OBSAH I. POSLÁNÍ ČESKÉ NADACE JANA A MEDY MLÁDKOVÝCH II. SPRÁVNÍ A DOZORČÍ RADA NADACE III. PROGRAM ČESKÉ NADACE JANA A MEDY MLÁDKOVÝCH V

ROZVAHA ve zjednodušeném rozsahu ke dni (v celých tisících Kč) IČ

IČ") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Příloha účetní závěrky za rok 2014 I. Obecné údaje

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

Příloha účetní závěrky za rok 2014 I. Obecné údaje název Vimperská masna a. s. sídlo Vimperk, Špidrova 84, 385 01 IČO: 46678387 právní forma rozhodující předmět činnosti akciová společnost datum založení

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Společnost pro Jizerské hory o.p.s. U Jezu 10. Liberec 1 IČO 25916751. Příloha. dle vyhlášky 504/2002 SB platné od 1.1.2003

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Společnost pro Jizerské hory o.p.s. U Jezu 10 460 01 Liberec 1 IČO 25916751 Příloha dle vyhlášky 504/2002 SB platné od 1.1.2003 Příloha obsahuje alespoň informace o a) vzniku právní subjektivity a místě

Příloha k účetní závěrce za rok 2012

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ROZVAHA ve zkráceném rozsahu (mikro účetní jednotka) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zkráceném rozsahu

3.1 Průměrný počet zaměstnanců, z toho řídících členů orgánu: Počet zaměstnanců: 20, z toho řídících Osobní náklady na zaměstnance za období: Mz

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

Poliklinika Města Bystřice n.p.s.r.o.,zahradní 580, 593 01 Bystřice nad Pernštej. PŘÍLOHA V ÚČETNÍ ZÁVĚRCE ZA ROK 2016 Základní údaje: 1. Popis účetní jednotky Název: Poliklinika Města Bystřice n.p.s.r.o.

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice.

a sídlo (místo podnikání): ZOD Němětice.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice IČ : 00113794 DIČ : CZ00113794 Právní forma: družstvo 38701 Volyně Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2012 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZOD Němětice IČ : 00113794 DIČ : CZ00113794 Právní forma: družstvo 38701 Volyně Předmět

Příloha k účetní závěrce za rok 2012

Příloha k účetní závěrce za rok 212 Čl. II. Obecné údaje (1) Popis účetní jednotky Obchodní firma: Technické služby Police nad Metují, s.r.o Sídlo: V Domkách 8 Identifikační číslo: 25264176 Právní forma:

Příloha k účetní závěrce za rok 212 Čl. II. Obecné údaje (1) Popis účetní jednotky Obchodní firma: Technické služby Police nad Metují, s.r.o Sídlo: V Domkách 8 Identifikační číslo: 25264176 Právní forma:

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni Zpracováno v souladu s vyhláškou

ke dni Zpracováno v souladu s vyhláškou") Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Zpracováno v souladu s vyhláškou ROZVAHA IRON PROFILES, a. s. č. 500/2002 Sb., ve znění pozdějších předpisů (v celých tisících Kč) ke dni 31.12.2010 IČ Železná ulice 1, Železný Brod Výroba kovových konstrukcí

Výroční zpráva za rok 2017

Výroční zpráva za rok 2017 Základní údaje o nadačním fondu Nadační fond Homolka Roentgenova 2 150 30 Praha 5 IČO 257 00 014 Nadační fond Homolka byl dne 8.10.1998 zapsán do rejstříku nadací a nadačních

Výroční zpráva za rok 2017 Základní údaje o nadačním fondu Nadační fond Homolka Roentgenova 2 150 30 Praha 5 IČO 257 00 014 Nadační fond Homolka byl dne 8.10.1998 zapsán do rejstříku nadací a nadačních

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

VÝKAZ ZISKU A ZTRÁTY ve zkráceném rozsahu. ke dni ( v celých tisících Kč )

") Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

Výkaz zisku a ztráty ve druhovém členění podle Přílohy č. 2 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA Úč NO Úč 1-01 Název a sídlo účetní jednotky CZECHDESIGN.CZ, z. s. Účetní jednotka doručí výkaz 1x přislušnému fin.

Zpracováno v souladu s vyhláškou č. 504/2002 Sb. ve znění pozdějších předpisů ROZVAHA Úč NO Úč 1-01 Název a sídlo účetní jednotky CZECHDESIGN.CZ, z. s. Účetní jednotka doručí výkaz 1x přislušnému fin.

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k ( v celých tisících Kč )

") Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k 31.12.2015 ( v celých tisících Kč ) Název a sídlo účetní jednotky Účetní jednotka doručí:

Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k 31.12.2015 ( v celých tisících Kč ) Název a sídlo účetní jednotky Účetní jednotka doručí:

Obsah: I. OBECNÉ INFORMACE... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE A VÝKAZU ZISKU A ZTRÁT... 5

Obsah: I. OBECNÉ INFORMACE... 2 1. POPIS ÚČETNÍ JEDNOTKY... 2 2. ZAMĚSTNANCI A OSOBNÍ NÁKLADY... 2 3. POSKYTNUTÉ PŮJČKY, ZÁRUKY ČI JINÁ PLNĚNÍ... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE

Obsah: I. OBECNÉ INFORMACE... 2 1. POPIS ÚČETNÍ JEDNOTKY... 2 2. ZAMĚSTNANCI A OSOBNÍ NÁKLADY... 2 3. POSKYTNUTÉ PŮJČKY, ZÁRUKY ČI JINÁ PLNĚNÍ... 2 II. ÚČETNÍ POSTUPY... 3 III. DOPLŇUJÍCÍ INFORMACE K ROZVAZE