Výroční zpráva za rok 2008

|

|

|

- Vlastimil Bláha

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Výroční zpráva za rok 2008 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu ztráty VI. Zpráva dozorčí rady VII. Zpráva auditora VIII. Zpráva o vztazích mezi propojenými osobami IX. Závěr březen 2009 zpracoval : RNDr. Michal Véle jednatel společnosti Tulisová Hana ekonom společnosti

3 Zpráva o činnosti společnosti Tělovýchovná zařízení města Tábora s.r.o. za rok 2008 I. Úvod : Základní údaje společnosti : Tělovýchovná zařízení města Tábora s.r.o. V. Soumara Tábor IČO : DIČ : CZ zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka Předmět podnikání : - provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici - ubytovací služby - nákup zboží za účelem jeho dalšího prodeje a prodej - správa a údržba nemovitostí - provozování kulturních a kulturně-vzdělávacích zařízení Základní jmění společnosti : , - Kč Orgány společnosti : valná hromada: Rada města dozorčí rada: předseda: Mgr. Zuzana Pečmanová členové: Ing. Tomáš Mráz Ing. Luboš Smutný Bohumil Bednář Rudolf Vach tajemník DR: Ing. Kouba Radomír jednatel společnosti: RNDr. Véle Michal

4 Základní čísla společnosti k : Základní kapitál společnosti: ,-- Kč Obrat společnosti: ,92 Kč Počet zaměstnanců: stálých pracovníků 44, brigádníků 9 Organizační a ekonomická struktura společnosti Sportoviště Zimní stadion Nabízí využití ledové plochy školám, veřejnosti, zájmovým skupinám a to i v nočních hodinách. Kluziště s umělým povrchem ve venkovních prostorách areálu Zimního stadionu je k dispozici pro širokou veřejnost již od prosince V roce 2002 byl vybudován pro potřeby tanečních kroužků a aktivit pro nemíčové sporty cvičební zrcadlový sál. V současné době je využíván zájmovými skupinami převážně v odpoledních a večerních hodinách. V areálu Zimního stadionu se nachází také herna stolního tenisu. V prostoru Zimního stadionu je možnost ubytování v hotelu. Sportoviště Plavecký stadion V prostorách Plaveckého stadionu se nachází vnitřní bazén s možností využití parních komor (délka bazénu je 25 m), dětský bazén pro děti do 8 let (délka 6 m), individuální relaxační centrum a otevřený venkovní areál s brouzdalištěm a tobogánem. V prostoru tohoto areálu nabízíme řadu možností sportovního vyžití: kondiční a rekreační plavání pro veřejnost ; plavání pro školy, organizace a zájmové kluby, plavání pro starší veřejnost, plavání pro těhotné, plavání pro kardiaky a diabetiky. Sportoviště Fotbalové stadiony Svépomoc a Viktorie Naše společnost zabezpečuje systematickou údržbu a provoz svěřených sportovišť, podpořenou profesionalitou zaměstnanců. Zejména při zakládání a údržbě travnatých ploch sportovišť dosahuje organizace dobrých výsledků. O kvalitách našich služeb a zájmu o tyto sportoviště svědčí skutečnost, že nejen domácí oddíly atletiky a fotbalu zde mají svá zázemí a výborné podmínky pro svoji činnost, ale i školy z Tábora mohou využívat tyto plochy pro své hodiny tělesné výchovy či jiné akce. Sportoviště sportovní haly Kvapilova a Stadion Míru Sportovní haly slouží táborským školským zařízením, tělovýchovným jednotám a sportovním klubům i veřejnosti. Koncepce stavby umožňuje provozovat v těchto zařízeních téměř všechny druhy sálových sportů, vyhovíme zejména příznivcům košíkové, házené, odbíjené, sálové kopané, tenisu, floorballu, korfbalu apod. Zároveň lze ale prostory haly využít pro výuku tělesné výchovy základních a středních škol a k aktivnímu využití volného času všech milovníků rekreačního sportu.

5 Sportoviště Stadion MÍR a venkovní atletický areál, sportoviště Lužnice Ve venkovním atletickém areálu jsou prozatím k dispozici tyto sportoviště: travnaté fotbalové hřiště s rozměrem 100 x 65 m, atletický areál atletická 8 dráha, sektor pro vrh koulí, sektor pro vrh oštěpem, skok do dálky, skok do výšky, skok o tyči, počítačový časoměrný systém pro zpracování dat. Nově byla v roce 2008 s dotací od Jihočeského kraje pořízena výsledková tabule s časomírou. Ve sportovním areálu Lužnice jsou k dispozici atletická dráha, skok do dálky, hřiště pro malou kopanou, hřiště pro basketbal a házenou a také skatepark. Kino Svět Kino Svět bylo znovuotevřeno v roce 2000 a od roku 2007 se kino Svět zařadilo na přední místo v technickém vybavení přenosu zvuku z filmového pásu k divákovi. Do zvukového procesu byl instalován nový modul Dolby Digital 5.1,který výrazně zlepší kvalitu zvuku a sluchový vjem u filmových kopií, které nejsou opatřeny digitální stopou pro systém DTS. V současnosti bez problémů přehrajeme filmové kopie z pěti zvukových záznamů včetně filmů vybavených purpurovou stopou, která se dá číst pomocí speciálního čtecího zařízení s červeným paprskem. Ze starších zvukových stop jsou to analogové záznamy MONO většinou u archivních snímků, DOLBY-A 2.1 stereo a prostorovější DOLBY SR 4.1. Nové filmy, opatřené digitální stopou, jsou zpracovány zvukovými systémy DOLBY DIGITAL 5.1 nebo DTS ES 6.1, které zaručují dokonalý přenos celého zvukového pásma bez chyb, včetně přesné lokalizace surroundových efektů, a tím umocňují prožitek ze sledovaného filmového představení. V kině Svět je zaveden systém Dolby SR s indukční smyčkou pro neslyšící.

6 II. Textová část : Ve stávajícím systému regulovaných cen služeb je společnost stále odkázaná na poskytování dotace do hospodářského výsledku od zřizovatele. Roky Dotace Obrat Podíl dotace tis.kč tis.kč na celkových výnosech v % , , , , , , , , , , , ,8 poznámka Z rozhodnutí RM a ZM probíhalo financování pronájmů sportovním klubům v těchto letech prostřednictvím TZMT s.r.o. Dofinancování ztráty provozování sportovišť a kina Dotace do hospodářského výsledku Dotace do hospodářského výsledku Dotace do hospodářského výsledku Dotace do hospodářského výsledku Dotace do hospodářského výsledku Další vývoj společnosti je opět limitován dostatkem finančních zdrojů na údržbu a rozvoj hmotných aktiv společnosti, které jsou pronajaté od zřizovatele. Z předcházejícího konstatování je zřejmé, že úspěšnost hospodaření společnosti je určována především úrovní čerpání dotace od zřizovatele a to jak ve srovnání s plánem, tak i ve srovnání s minulými roky.

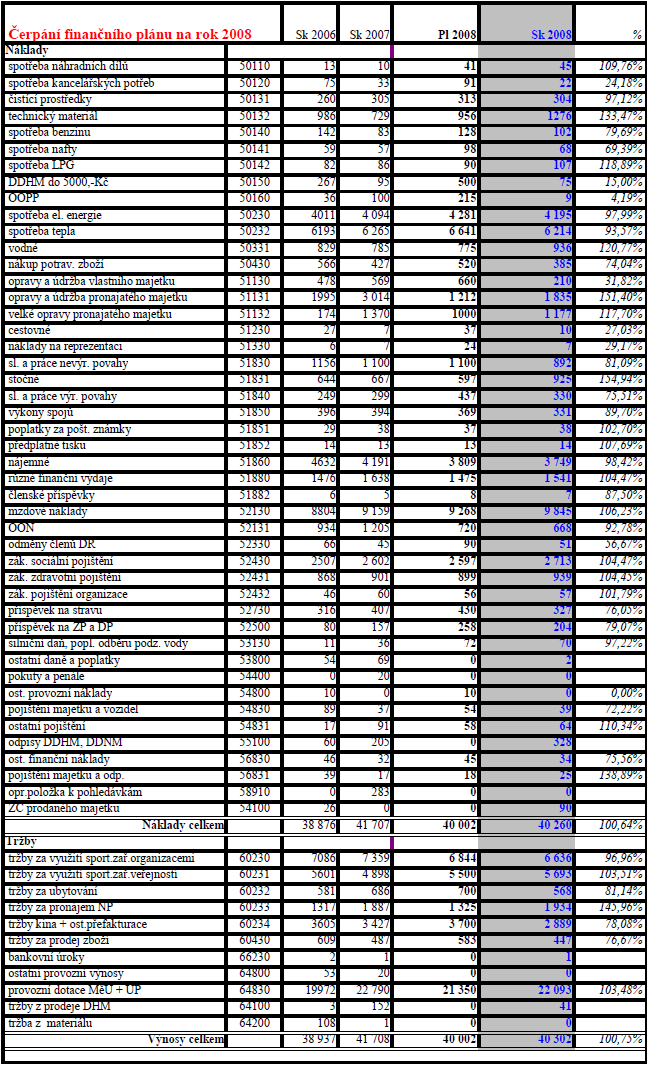

7 Náklady a výnosy

8

9 NÁKLADY Vývoj celkových nákladů se dařilo udržet na naplánované úrovni i přes skutečnost, že během roku byla prováděna údržba a opravy najatého majetku ve větším rozsahu, než bylo původně plánováno. Vybrané položky: spotřeba technického majetku plán 956 tis.kč skutečnost 1276 tis.kč tj.133,47% Finanční prostředky byly čerpány na nákup náhradních nožů na rolbu, bezpečnostních ochr.skel vč. drátěné ochrany skel ledové plochy, čerpadel ne Plavecký stadion, čipových médií pro zákazníky, spotřeba vody plán 775 tis.kč skutečnost 936 tis.kč tj.120,77% V roce 2008 se zvýšil odběr vody z řadu a snížil odběr vody ze studní a vrtů, z důvodu časté poruchovosti čerpadel ve vrtech a následné nákladnější úpravy vody opravy a údržba pronajatého majetku plán 1212 tis.kč skutečnost 1835 tis.kč tj.151,40% Největší opravou nezahrnutou do plánu roku 2008 byla oprava předchlorace a retenčních nádrží na PS a oprava pískových hřišť stočné plán 597 tis.kč skutečnost 925 tis.kč tj.154,94% Stočné v plné výši je nově účtováno také za vodu odebranou z podzemních vrtů různé finanční výdaje plán 1151 tis.kč skutečnost 1638 tis.kč tj.142,3% Překročení plánu nákladů u této položky je v přímé souvislosti se zvýšenými náklady na přepravu filmů a odměn distributorů pojištění majetku a odpovědnosti plán 18 tis.kč skutečnost 25 tis.kč tj.138,89% V roce 2008 došlo k mírnému zdražení pojištění vzhledem k narůstajícímu počtu likvidovaných pojistných událostí na Plaveckém stadionu ( vykrádané skříňky ). Ostatní samostatně nekomentované nákladové položky jsou překročeny minimálně. Další položky byly proti plánu nedočerpány. VÝNOSY: Výnosy tak jak byly plánovány se podařilo splnit i přes pokračující pokles zájmu menších organizací o využití sportovišť. Vybrané položky: tržby za pronájem k organ. využití plán 6844 tis.kč skutečnost 6636 tis.kč tj.96,96% Tato položka výnosů je také položkou, u které došlo k poklesu využití sportovišť ze strany zájmových organizací a škol ( nejvýrazněji poklesl zájem ze strany základních škol ) tržby za ubytování plán 700 tis.kč skutečnost 568 tis.kč tj.81,14% Tržby za využití našeho ubytovacího zařízení postupně pomalu klesají, nyní jsou ubytovací kapacity nabízeny také pracovníkům firem realizujícím stavební práce v Táboře a okolí tržby kina plán 3700 tis.kč skutečnost 2889 tis.kč tj.78,08% Došlo k poklesu návštěvnosti při stejném počtu představení již za 1.pololetí roku 2008, proto je nutno příčinu propadu tržeb hledat ve vlastní dramaturgii kina, ve včasném reagování na nabídku filmových titulů, ve vyváženosti programu a v neposlední řadě i ve spolupráci se školami. Dále pak k ukončila svoji činnost reklamní agentura zabývající se reklamou v kinech. Další příjmové položky jak proti plánu tak i proti loňské skutečnosti jsou překročeny.

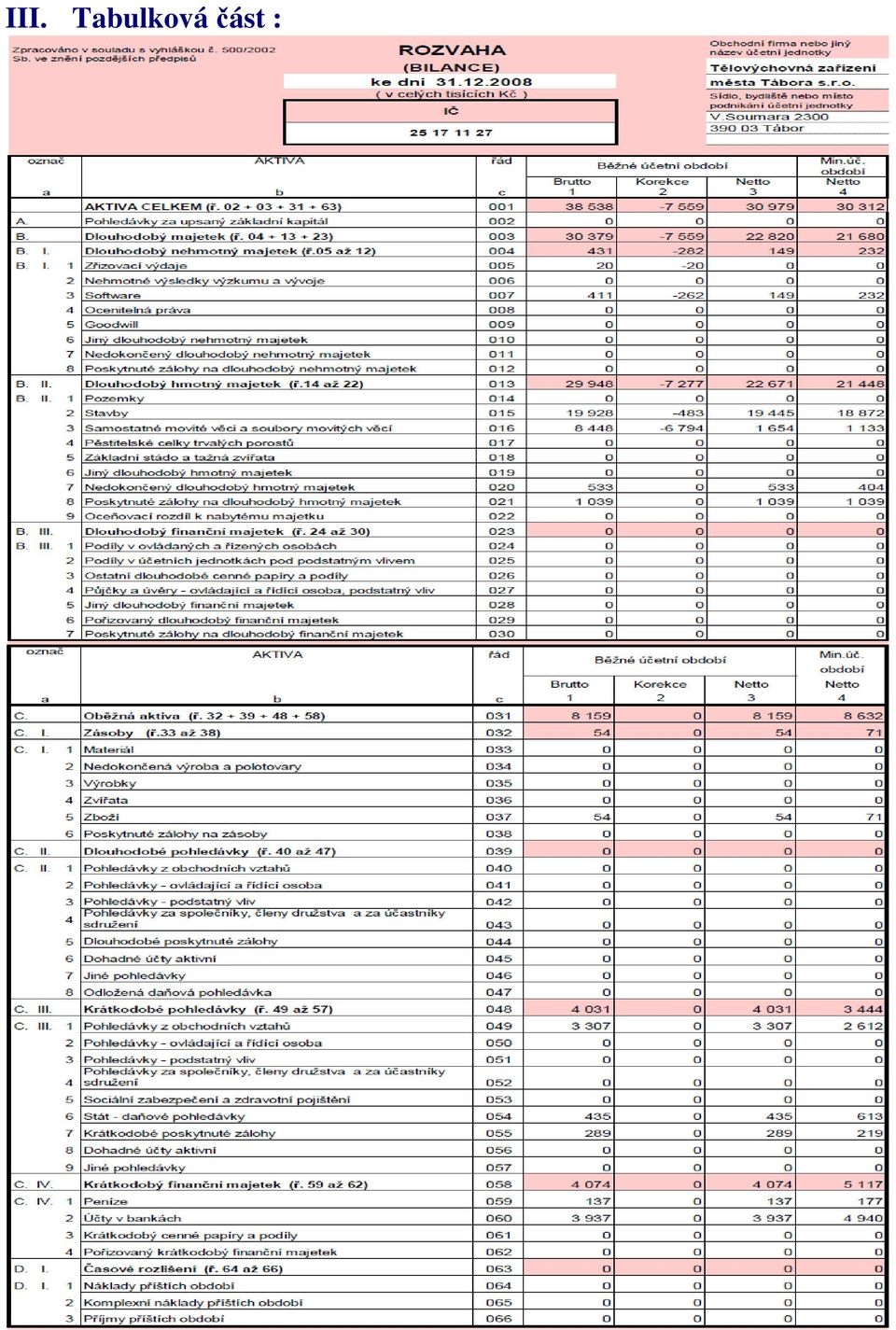

10 ZÁVAŽNÉ ZMĚNY V ROZVAZE: Rozvahový den: 31.prosinec 2008 Datum sestavení účetní závěrky: 1.března 2009 Účetní jednotka nemá žádné podstatné doplňující informace k rozvaze a výkazu zisku a ztráty, podrobnější informace jsou uvedeny v Příloze k účetní závěrce k

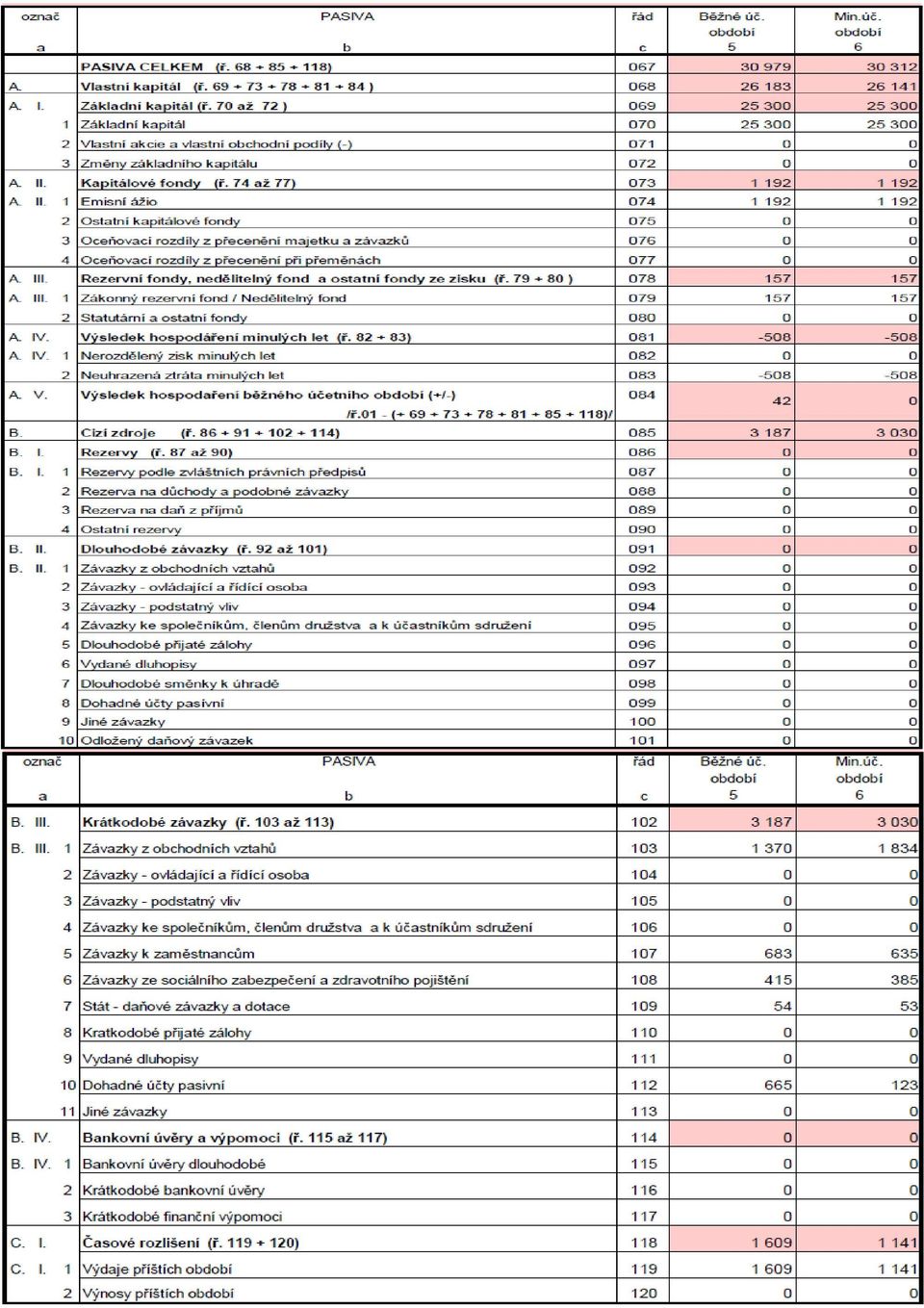

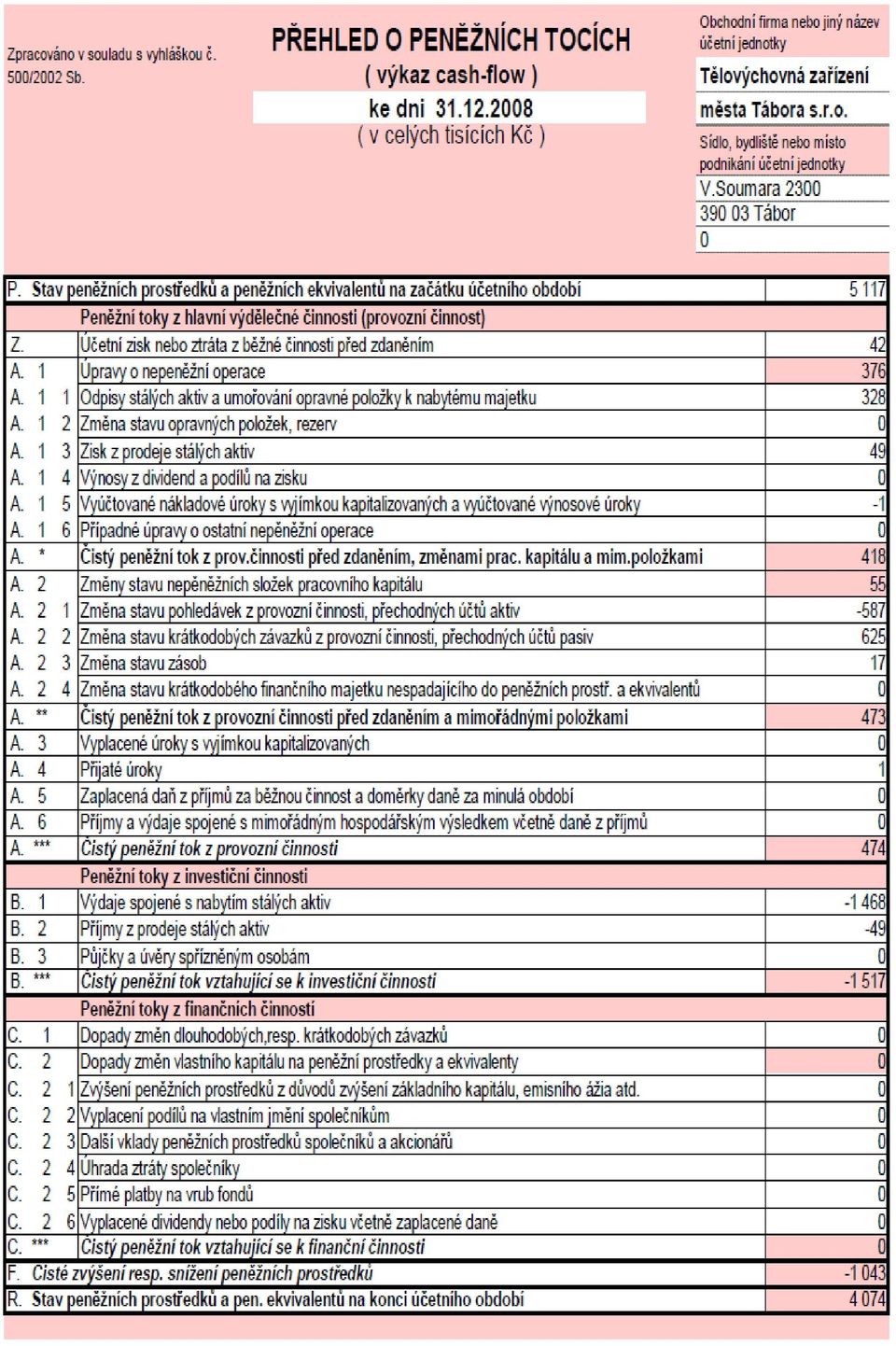

11 III. Tabulková část :

12

13

14

15 IV. Příloha účetní závěrky v plném znění : Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Hodnotové údaje jsou vykázány v celých tisících Kč, pokud není uvedeno jinak. Příloha je zpracována za účetní počínající dnem 1. ledna 2008 a končící dnem 31. prosince Obsah přílohy Obecné údaje 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Používané účetní metody, obecné účetní zásady a způsoby oceňování 1. Způsob ocenění majetku 1.1. Zásoby 1.2. Ocenění hmotného a nehmotného dlouhodobého majetku vytvořeného vlastní činností 1.3. Ocenění cenných papírů a majetkových účastí 1.4. Ocenění příchovků a přírůstků zvířat 2. Způsob stanovení reprodukční pořizovací ceny 3. Změny oceňování, odpisování a postupů účtování 4. Opravné položky k majetku 5. Odpisování 6. Přepočet cizích měn na českou měnu 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní 1.2. Dlouhodobé bankovní úvěry 1.3. Rozpis odloženého daňového závazku nebo pohledávky 1.4. Rozpis přijatých dotací na investiční a provozní účely 2. Významné události po datu účetní závěrky 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku 3.2. Hlavní skupiny dlouhodobého nehmotného majetku 3.3. Dlouhodobý hmotný majetek pořízený formou finančního pronájmu 3.4. Souhrnná výše majetku neuvedená v rozvaze 3.5. Rozpis hmotného majetku zatíženého zástavním právem 3.6. Přehled majetku s výrazně rozdílným tržním a účetním hodnocením 3.7. Dlouhodobé majetkové cenné papíry a majetkové účasti 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát 4.2. Základní kapitál 5. Pohledávky a závazky 5.1. Pohledávky 5.2. Závazky 5.3. Údaje o pohledávkách a závazcích k podnikům ve skupině 5.4. Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva 5.5. Závazky nesledované v účetnictví a neuvedené v rozvaze 6. Rezervy 7. Výnosy z běžné činnosti

16 Obecné údaje 1. Popis účetní jednotky Obchodní firma : Tělovýchovná zařízení města Tábora s. r. o. Sídlo: V.Soumara 2300, Tábor Právní forma: společnost s ručením omezeným IČ: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: zapsána ke dni v obchodním rejstříku vedeného Krajským soudem v Českých Budějovicích oddíl C, vložka 7622 Společníci: Město Tábor ( IČ: ) vklad ,-- K 100% splacen Členové statutárních a dozorčích orgánů k rozvahovému dni: Statutární orgán : RNDr. Véle Michal Ve sledovaném nedošlo k žádným změnám statutárních zástupců. Členové dozorčí rady : Mgr. Zuzana Pečmanová Ing. Tomáš Mráz Ing. Luboš Smutný Bohumil Bednář Rudolf Vach 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech Společnost nemá majetkovou ani smluvní spoluúčast v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady Zaměstnanci celkem Sledované účetní Předchozí účetní Z toho řídících pracovníků Sledované účetní Předchozí účetní Průměrný počet zaměstnanců Osobní náklady tis tis 1964 tis tis. 4. Poskytnutá peněžitá či jiná plnění orgánům společnosti Půjčky, úvěry, záruky, připojištění, bezplatné užívání os. auta ani jiná naturální plnění stávajícím ani bývalým členům orgánů společnost neposkytuje. Používané účetní metody, obecné účetní zásady a způsoby oceňování Předkládaná účetní závěrka společnosti byla zpracována na základě zákona č. 563/1991 Sb., o účetnictví a na základě opatření Ministerstva financí ČR, kterými se stanoví postupy účtování a obsah účetní závěrky pro podnikatele.

vklad 25 300 000,-- K 100% splacen Členové statutárních a")

17 1. Způsob ocenění majetku 1.1. Zásoby Účtování zásob je prováděno způsobem B evidence zásob. Výdaj zásob ze skladu je účtován cenami zjištěnými aritmetickým průměrem. Oceňování nakupovaných zásob je prováděno ve skutečných pořizovacích cenách zahrnujících: - cenu pořízení - vedlejší pořizovací náklady: dopravné, provize, pojistné, jiné Ocenění dlouhodobého hmotného a nehmotného majetku vytvořeného vlastní činností Žádný DHM a DNM vytvořený vlastní činností společnost nemá Ocenění cenných papírů a podílů Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy Ocenění příchovků a přírůstků zvířat Ve sledovaném účetním společnost nevlastnila zvířata. 2. Způsob stanovení reprodukční pořizovací ceny Reprodukční pořizovací cena u majetku pořízeného společností v průběhu sledovaného účetního nebyla použita. 3. Změny oceňování, odpisování a postupů účtování Ve sledovaném účetním nedošlo v účetní jednotce k žádným změnám v oceňování, odpisování a postupech účtování. 4. Opravné položky k majetku Ve sledovaném účetním nebyly vytvářeny žádné opravné položky k majetku společnosti Druh opravné položky Způsob stanovení Tvorba pohledávkám - zákonné Dle zákona 593/1992 v novelizovaném 0 Kč znění, 8c pohledávkám - zákonné Dle zákona 593/1992 v novelizovaném znění, 8a 0 Kč 5. Odpisování Odpisový plán účetních odpisů dlouhodobého hmotného majetku účetní jednotka sestavila v interním předpisu tak, že za základ vzala metody používané při vyčíslování daňových odpisů (u majetku pořízeného a zařazeného k 1.1.), účetní a daňové odpisy se rovnají. Systém odpisování drobného dlouhodobého majetku Drobný dlouhodobý hmotný majetek do Kč je účtován do nákladů společnosti na účet Spotřeba materiálu. Drobný dlouhodobý hmotný majetek nad Kč do Kč se účtuje na účet Drobný dlouhodobý hmotný majetek a je při zařazení do používání odepsán 50% - rozloženo do 2 let. Drobný dlouhodobý nehmotný majetek do Kč je účtován do nákladů společnosti na účet Ostatní služby. Drobný dlouhodobý nehmotný majetek od Kč se účtuje na účet Dlouhodobý nehmotný majetek a je při zařazení do používání odepsán 50%. 6. Přepočet cizích měn na českou měnu Ve sledovaném společnost pracovala s údaji v cizí měně v jednom případě ( nákup vysoušecího stroje na tartan ) a pro přepočet britské libry na koruny použila denní kurz ČNB. 7. Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Ve sledovaném společnost nepoužila ocenění reálnou hodnotou.

18 Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát 1. Položky významné pro hodnocení majetkové a finanční situace společnosti 1.1. Doměrky daně z příjmů za minulá účetní Ve sledovaném společnost neevidovala žádné doměrky daně Rozpis odloženého daňového závazku nebo pohledávky Odložení daňového závazku v průběhu sledovaného účetního nebylo společností použito Dlouhodobé bankovní úvěry Žádné bankovní úvěry ve sledovaném nebyly společností použity Rozpis přijatých dotací na investiční a provozní účely Důvod dotace Poskytovatel Peněžní vyjádření dotace do hospod.výsledku Město Tábor, OŠMaT ,- Kč dotace do hospod.výsledku kina Město Tábor, KaCR ,- Kč Investiční dotace - grant Jihočeského kraje na pořízení výsledkové časomíry na StM Jihočeský kraj Č.Budějovice ,- Kč pracovní místo pro uchazeče o zaměstnání Úřad práce Tábor ,- Kč 1.5. Manka a přebytky u zásob Žádná manka a přebytky u zásob ve sledovaném nebyly zjištěny. 2. Významné události po datu účetní závěrky Rozvahový den: 31.prosinec 2008 Datum sestavení účetní závěrky: 1. března 2009 Účetní jednotka nemá žádné podstatné doplňující informace k rozvaze a výkazu zisku a ztráty. 3. Doplňující informace o hmotném a nehmotném majetku 3.1. Hlavní skupiny dlouhodobého hmotného majetku Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Pozemky Stavby Samost. movité věci Nedokončený DHM Dlouhodobý nehmotný majetek Pořizovací cena Oprávky Zůstatková cena Skupina majetku běžné minulé běžné minulé běžné minulé Software Dlouhodobý hmotný majetek pořízený formou finančního pronájmu Žádné finanční pronájmy majetku ve sledovaném nebyly společností využity Souhrnná výše majetku neuvedená v rozvaze Běžné Minulé Název majetku pořizovací cena bez DPH pořizovací cena bez DPH Technické zhodnocení pronajatého majetku pořízené z investiční dotace ,75 Kč ,75 Kč

19 3.5. Rozpis hmotného majetku zatíženého zástavním právem Ve sledovaném společnost neměla žádný majetek zatížený zástavním právem Přehled majetku s výrazně rozdílným tržním a účetním ohodnocením Ve sledovaném společnost neměla vlastní majetek s výrazně rozdílným tržním a účetním ohodnocením Dlouhodobé majetkové cenné papíry a majetkové účasti Ve sledovaném účetním společnost nevlastnila cenné papíry a majetkové účasti. Účetní jednotka nevydává akcie, nemá vyměnitelné dluhopisy. 4. Vlastní kapitál 4.1. Použití zisků, resp. úhrady ztrát Způsob rozdělení zisku předcházejícího účetního : Společnost zisk nerozdělila a je použit pro financování ztrát z podnikání společnosti v minulých letech. Návrh na rozdělení zisku běžného : Společnost zisk nerozdělila a navrhuje použití pro financování ztrát z podnikání společnosti v minulých letech Základní kapitál Město Tábor ( IČ: ) vklad ,-- Kč 100% splacen 5. Pohledávky a závazky 5.1. Pohledávky Sledované Předchozí Z obchodního Ostatní Z obchodního Ostatní styku styku Závazky Sledované Minulé Z obchodního Ostatní Z obchodního Ostatní styku styku Údaje o pohledávkách a závazcích k podnikům ve skupině Pohledávky k podnikům ve skupině společnost neeviduje. Závazky k podnikům ve skupině společnost neeviduje Údaje o pohledávkách a závazcích z titulu uplatnění zástavního a zajišťovacího práva Pohledávky kryté zástavním právem, závazky kryté zástavním právem ani další sledované závazky (peněžní i nepeněžní) společnost nemá Závazky nesledované v účetnictví a neuvedené v rozvaze Závazky nesledované v účetnictví a neuvedené v rozvaze společnost nemá. 5.6.Další významné potencionální ztráty, na které nebyla v účetnictví tvořena rezerva Žádné nejisté skutečnosti nebo negativně ovlivňující faktory společnost nepředpokládá.

20 6. Rezervy Ve sledovaném společnost netvořila žádné zákonné rezervy na opravu majetku. 7. Výnosy z běžné činnosti Sledované Minulé Tuzemsko Zahraničí pozn.: Tuzemsko Zahraničí pozn.: Tržby za prodej zboží x x Tržby z prodeje služeb x x Ostatní výnosy 41 0 x x Celkem x x V. Rozdělení zisku nebo úhrada ztráty : RMT v působnosti valné hromady společnosti Tělovýchovná zařízení města Tábora s. r. o. schvaluje rozdělení zisku za rok 2008 ve výši ,93 Kč (slovy: Čtyřicetjedentisícšestsetsedmdesátosmkorunčeských 93/100), ověřeného auditem, na dofinancování ztrát minulých let. VI. Zpráva dozorčí rady : V příloze VII. Zpráva auditora : V příloze

, ověřeného auditem, na dofinancování ztrát minulých let. VI. Zpráva dozorčí rady : V příloze VII.")

21 VIII. Zprávy o vztazích mezi propojenými osobami : Zpráva je zpracována v souladu s 66a odst. 9 zákona č. 513/1991 Sb. Obchodního zákoníku. Údaje zprávy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy a ostatní účetní písemnosti) a z dalších podkladů, které má účetní jednotka k dispozici. Zpráva je zpracována za účetní začínající dnem 1. ledna 2008 a končící dnem 31. prosince Obsah zprávy : 1. Podrobný popis propojených osob 1.1. Základní údaje o účetní jednotce 1.2. Organizační struktura koncernu 2. Právní vztahy mezi propojenými osobami 3. Transakce mezi propojenými osobami - plnění 3.1. Prodej 3.2. Krátkodobé pohledávky 3.3. Dlouhodobé pohledávky 4. Transakce mezi propojenými osobami protiplnění 4.1. Nákup 4.2. Krátkodobé závazky 4.3. Dlouhodobé závazky 5. Ostatní transakce 1. PODROBNÝ POPIS PROPOJENÝCH OSOB 1.1. ZÁKLADNÍ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Sídlo: Právní forma: Tělovýchovná zařízení města Tábora s.r.o. V.Soumara 2300, Tábor společnost s ručením omezeným IČO: Rozhodující předmět činnosti: provozování tělovýchovných zařízení a zařízení sloužících k regeneraci a rekondici Datum vzniku společnosti: 22.prosince ORGANIZAČNÍ STRUKTURA Mateřské společnosti : Obchodní firma: Město Tábor ( IČ: ) Sídlo: Tábor, Žižkov nám. Podíl v účetní jednotce : 100% Sesterské společnosti : 1. Obchodní firma: BYTES Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor - Klokoty Podíl v účetní jednotce : nemáme

22 2. Obchodní firma: Technické služby Tábor s.r.o. ( IČ: ) Sídlo: kpt. Jaroše 2418, Tábor Podíl v účetní jednotce : nemáme 3. Obchodní firma: Správa lesů města Tábora, společnost s ručením omezeným ( IČ: ) Sídlo: Čápův dvůr 2712, Tábor Podíl v účetní jednotce : nemáme Dceřiné společnosti : nemáme 2. PRÁVNÍ VZTAHY MEZI PROPOJENÝMI OSOBAMI Společnost uzavřela následující druhy smluv s propojenými osobami : Propojená osoba Druh smlouvy a všeobecné podmínky a) Město Tábor ( IČ: ) Nájemní smlouva vč. dodatků, provozování sportovní činnosti b) Město Tábor ( IČ: ) Dotační smlouva 1/3201/2008 OŠMaT, dotace do hospodářského výsledku c) Město Tábor ( IČ: ) Dotační smlouva 1/2008 OKCaR, dotace do hospodářského výsledku kina Vedení společnosti prohlašuje, že výše uvedené smlouvy byly uzavřeny na základě běžných obchodních podmínek. 3. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PLNĚNÍ 3.1. PRODEJ Společnost neuskutečnila v běžném účetním žádné významné obchodní transakce mezi propojenými osobami KRÁTKODOBÉ POHLEDÁVKY Z výše uvedených transakcí nevyplynuly žádné krátkodobé pohledávky za propojenými osobami k poslednímu dni účetního DLOUHODOBÉ POHLEDÁVKY Společnost neměla žádné dlouhodobé pohledávky za propojenými osobami k poslednímu dni účetního. 4. TRANSAKCE MEZI PROPOJENÝMI OSOBAMI PROTIPLNĚNÍ 4.1.NÁKUP Společnost nakupuje výrobky, zboží a služby od propojených osob v rámci své běžné činnosti v nevýznamném fin.objemu KRÁTKODOBÉ ZÁVAZKY Z výše uvedených transakcí nevyplynuly žádné krátkodobé závazky k propojeným osobám k poslednímu dni účetního DLOUHODOBÉ ZÁVAZKY Společnost neměla žádné dlouhodobé závazky k propojeným osobám k poslednímu dni účetního.

23 5. OSTATNÍ TRANSAKCE Opravy a technického zhodnocení, které provádí společnost z poskytnutých investičních dotací není zřizovatelem přebíráno a hodnota tohoto majetku není rozvahově vykazována ani u nájemce ani u zřizovatele. K datu uzávěrky je podrozvahově evidováno v TZMT s.r.o. technické zhodnocení spravovaného majetku města v hodnotě Kč ,75 bez DPH. Vedení společnosti prohlašuje, že veškeré transakce s propojenými osobami byly uskutečněny za běžných obchodních podmínek. IX. Závěr : Firemní vize a cíle: 1. Vytváření kvality - na základě dlouholetých zkušeností, odborných poznatků a otevření se novým trendům, budeme zdokonalovat současné postupy pro práci při nabízení našich služeb. 2. Orientace na klienta pouze individuální přístup, otevřená a pozitivní komunikace přispívá k pochopení potřeb klienta a jejich realizaci v praxi. 3. Jedinečná profesionalita - osobní nasazení, zodpovědnost, pozitivní motivace a otevřená komunikace nám vytváří kvalitní podmínky pro každého zaměstnance a celé organizace. 4. Kultivovanost budeme nadále prosazovat kultivovanost osobnosti, propagačních materiálů a pracovního prostředí. 5. Etika a loajalita vůči firmě - naším cílem je korektní vztah ke konkurenci, klientům i spolupracovníkům. Pohled na Zimní stadion v zimě

24

25

26

Příloha k účetní závěrce XXX, spolek k x

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se stanoví obsah účetní závěrky pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Výroční zpráva za rok 2014

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

1 Výroční zpráva za rok 2014 Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku nebo úhradu

Příloha k účetní závěrce společnosti Vysočina Vyklantice, a. s. k

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2018 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce ZD Košťálov a.s. k 31. 12. 2014

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

k 31. 12. 2014 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví a českými účetními standardy

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Obsah přílohy. Příloha k účetní závěrce Spol. MY DVA holding a.s. k

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k závěrce Spol. MY DVA holding a.s. k 30. 4. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy

Příloha k účetní závěrce Veřejné vysoké školy Akademie výtvarných umění k

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Veřejné vysoké školy Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro účetní jednotky, u kterých není hlavním předmětem činnosti podnikání, a účtují

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce společnosti ZOD Vacov k pro malé účetní jednotky

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

k 31.12.2016 pro malé účetní jednotky Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Příloha k účetní závěrce společnosti Academy Center o.p.s. 31. 12. 2011

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

. 31. 12. 2011 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Společenství vlastníků Pavlišovská 2297 a 2298. Příloha tvořící součást účetní závěrky. k 31. prosinci 2014

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Společenství vlastníků Pavlišovská 2297 a 2298 Příloha tvořící součást účetní závěrky k 31. prosinci 2014 1 Příloha k účetní závěrce za období k 31. 12. 2014 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce Dobrovolného svazku obcí Jevišovicka k

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Dobrovolného svazku obcí Jevišovicka k 31. 12. 2008 Příloha je zpracována v souladu s 18 a 19 zákona č. 563/1991 Sb. o účetnictví a 24 vyhlášky 505/2002 Sb., kterou se stanoví obsah účetní závěrky. Údaje

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2003

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2003 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha k účetní závěrce společnosti Školičky, s.r.o.

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha k závěrce Školičky, s.r.o. k 31. 3. 2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch písemností jednotky

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha k účetní závěrce MONTAKO-obchod s.r.o. k

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31. 12. 2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

MAS Sokolovsko o.p.s. nám. Míru 230, 357 61 Březová

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

MAS Sokolovsko o.p.s. nám. Míru 23, 357 61 Březová Příloha účetní závěrky k 31. 12. 213 Příloha je zpracována v souladu se zákonem o účetnictví zák. č. 563/1991 Sb. a s Vyhláškou č. 54/22 Sb. ve znění

Příloha k účetní závěrce společnosti D-K zemědělská a.s. k

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

k 31. 12. 2015 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady,

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

Příloha k účetní závěrce ve zjednodušeném rozsahu společnosti WB MILLS A.S. k 31. 12. 2007 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele.

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.213 v tis. Kč Příloha k účetní závěrce za rok 213 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Příloha k účetní závěrce sestavené společností Praha 2 a.s. Křemencova 4/175, 11 Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

A.1. Struktura účetní jednotky. A.2. Majetková či smluvní spoluúčast účetní jednotky v jiných (dceřiných) společnostech ( 39 odst.

společnostech ( 39 odst.") Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Běžné účetní od 01.01.2016 do 31.12.2016 Minulé účetní od 01.01.2015 do 31.12.2015 1. Popis účetní jednotky ( 39 odst. 1 Vyhlášky) Obchodní firma: Bytové družstvo Rezidence Luka Sídlo: Fantova 1760/3,

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31.12. 2008

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31.12. 2008 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2016

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2016 Příloha k účetní závěrce za období 2016 A. Obecné údaje 1. Popis účetní jednotky Obchodní

Příloha k účetní závěrce společnosti Gastroslužby, a.s. k

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb., kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky (účetní doklady, účetní knihy

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce SBD START, stavební bytové družstvo k 31. 12. 2011

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Příloha k účetní závěrce společnosti Agrochemický podnik Volyně a. s. k

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

k 31.12.2017 Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní

Příloha k účetní závěrce

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Korporace AXONIA, a.s. Ke dni 31.12.2015 Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích

Příloha k účetní závěrce Bytové družstvo Rotavská, družstvo Jaroslava Foglara 1332, Praha 5 k

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY ve zjednodušeném rozsahu ke dni 31.12.2008 (v celých tisících Kč) IČ 26701626 Obchodní firma nebo jiný název účetní

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3. Zaměstnanci korporace, osobní náklady 4. Půjčky, úvěry

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 217 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Stav v běžném období. Podpisový záznam statutárního orgánu nebo fyzické osoby, která je účetní jednotkou: Ing. Vladimíra Zíková

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

PROFI-TEN a.s. Účetní závěrka k 31.12.2014 Minimální závazný výčet informací uvedený ve Vyhlášce č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně a doručením daňového přiznání za daň z příjmů

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Příloha k účetní závěrce za rok 2014

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

k 31.12. 2014 Příloha k závěrce za rok 2014 Sestavené podle 39 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví Obecné údaje Popis jednotky Obchodní

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ROZVAHA Obchodní firma nebo jiný. ve zjednodušeném rozsahu. ke dni 31.12.2012 Svojšovická 24 (v celých tisících Kč)

") Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Zpracováno v souladu s vyhláškou ROZVAHA Obchodní firma nebo jiný č. 500/2002 Sb., ve znění pozdějších předpisů ve zjednodušeném rozsahu název účetní jednotky (v celých tisících Kč) Bytové družstvo ke

Příloha k účetní závěrce MAS Horní Pomoraví o.p.s. k 31. 12. 2007

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

k 31. 12. 2007 Příloha je zpracována v souladu s vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 S.b, o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce ve zkrácené verzi společnosti AUTOOPRAVNY Jihlava a.s. k 31.12.2018 Příloha je zpracována v souladu se zákonem 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Příloha k účetní závěrce

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2009 Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb., kterým se stanoví obsah účetní závěrky pro nepodnikatelské subjekty. Údaje přílohy vycházejí z účetních písemností účetní jednotky

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Fyzické a právnické osoby, které se podílejí 20 a více % na základním kapitálu účetní jednotky s uvedením výše vkladu v procentech: nemáme

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2015 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce k 31. 12. 2014. Základní škola a mateřská škola da Vinci Na drahách 20 252 41 Dolní Břežany IČ 71341137

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31. 12. 2014 Na drahách 20 IČ 71341137 Příloha je zpracována v souladu s Vyhláškou č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027 14000 PRAHA 4

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.2013 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: Dušek reality a.s. 0 1 8 0 3 0 9 5 2013 12 25728814 Antala Staška 2027

ROZVAHA ve zjednodušeném rozsahu 31/12/2006

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31/12/26 Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R O Z V A H A v plném rozsahu

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmu 1x příslušnému finančnímu úřadu R O Z V A H A

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

ROZVAHA ve zjednodušeném rozsahu

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Minimální závazný výčet informací podle vyhlášky č. 54/22 Sb. ve znění pozdějších předpisů ke dni ROZVAHA ve zjednodušeném rozsahu Jméno a příjmení, obchodní firma nebo jiný název účetní jednotky Společenství

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2014 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Čechova 32 38801 Blatná

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2014 II. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): Zemědělství Blatná, a.s. IČ : 25168568 DIČ : CZ25168568 Čechova 32 38801 Blatná Právní

Výroční zpráva za rok 2011 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Výroční zpráva za rok 2011 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Bytové družstvo Šalounova II. čp , družstvo. Příloha tvořící součást účetní závěrky. k 31. prosinci 2017

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

Bytové družstvo Šalounova II. čp. 1937-1941, družstvo Příloha tvořící součást účetní závěrky k 31. prosinci 2017 Příloha k účetní závěrce za období k 31.12.2017 A. Obecné údaje 1. Popis účetní jednotky

4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

Výroční zpráva 2015 Obsah Úvodní slovo VÝROČNÍ ZPRÁVA 2015 3 A Základní údaje o akciové společnosti C Údaje o cenných papírech B Údaje o základním kapitálu 4 VÝROČNÍ ZPRÁVA 2015 VÝROČNÍ ZPRÁVA 2015 5 D

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2013 Roční účetní závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o.

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

VEŘEJNÉ SLUŽBY PÍSEK s.r.o. V Písku dne 31.05.2012 MATERIÁL PRO JEDNÁNÍ RADY MĚSTA PÍSKU DNE 14.06.2012 MATERIÁL K PROJEDNÁNÍ Valná hromada společnosti VEŘEJNÉ SLUŽBY PÍSEK s.r.o. NÁVRH USNESENÍ Rada města

Příloha k účetní závěrce TECH PHARMA, a.s. k 31.12.2013

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

k 31.12.2013 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

Příloha k účetní závěrce

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

Společnosti Zemědělské družstvo vlastníků Hodíškov Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Obsah přílohy Podle 39 vyhlášky č. 504/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných korporacích 3.Zaměstnanci korporace, osobní náklady 4.Půjčky, úvěry a

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 k 31. 12. 2014

společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 Příloha je zpracována v souladu se zákonem 563/91 Sb., o účetnictví a s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

společnosti NOEN a.s., IČ: 25601598 Václavské nám. 802/56, 100 00 Praha 1 Příloha je zpracována v souladu se zákonem 563/91 Sb., o účetnictví a s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým

Výroční zpráva za rok 2010 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Výroční zpráva za rok 2010 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

ROZVAHA A K T I V A (v tisících Kč) Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.

Česká republika. Výčet položek podle vyhlášky č. 504/2002 Sb.") Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA Název, sídlo, právní forma a předmět činnosti účetní jednotky ke dni... 31.12.2015 Společenství vlastníků jednotek domu Bochovská 560 (v tisících Kč)

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce společnosti ZOD Vacov k 31.12.2013 ve zjednodušeném rozsahu

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

ve zjednodušeném rozsahu Příloha je zpracována v souladu s Vyhláškou MF ČR 500/2002 Sb, 39 v aktuálním znění, kterou se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Výroční zpráva za rok 2013

Výroční zpráva za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

Výroční zpráva za rok 2013 společnosti Tělovýchovná zařízení města Tábora s.r.o. Obsah : I. Úvod II. Textová část III. Tabulková část IV. Příloha účetní závěrky v plném znění V. Návrh na rozdělení zisku

ROZVAHA. ve zjednodušeném rozsahu ke dni ( v celých tisících Kč ) označ PASIVA řád Běžné účetní Minulé účetní. řád

označ PASIVA řád Běžné účetní Minulé účetní. řád") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2014 ( v celých tisících Kč ) IČ 25 00 37 80 Obchodní firma nebo jiný název účetní

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

Příloha tvořící součást závěrky dle vyhlášky č. 504/2002 Sb. Účetní období od 1.1.2006 do 31.12.2006 1. Údaje o účetní jednotce Název účetní jednotky Sídlo IČO Právní forma I. Obecné údaje Diecézni charita

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE. Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří.

a sídlo (místo podnikání): ZD Záboří.") PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

PŘÍLOHA ÚČETNÍ ZÁVĚRKY PRO PODNIKATELE ZA ROK 2013 I. OBECNÉ ÚDAJE Obchodní firma (název) a sídlo (místo podnikání): ZD Záboří IČ : 00114235 DIČ : CZ00114235 Právní forma: družstvo 38801 Blatná Předmět

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,

Příloha k účetní závěrce k 31.12.2007 společnosti EURO Šarm spol. s r.o. Příloha je zpracována v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví,